Контрольная работа: План движения денежных потоков

МИнистерство финансов российской федерации

академия бюджета и казначейства

финансовый факультет

КОНТРОЛЬНАЯ РАБОТА

по дисциплине

«ИНВЕСТИЦИИ»

Студентки Филимоновой Елены Анатольевны

Группы 4ФКз2

Вариант №5

Специальность Финансы и кредит

Омск, 2010/2011

Задача 1

Предприятие «Ф» рассматривает возможность замены своего оборудования, которое было приобретено за 100 000,00 и введено в эксплуатацию 3 года назад. Техническое состояние имеющегося оборудования позволяет его эксплуатировать еще в течение 3-х лет, после чего оно будет списано, а выпуск производимой на нем продукции прекращен. В настоящее время имеющееся оборудование может быть продано по чистой балансовой стоимости на конец 3-го года.

Современное оборудование того же типа с нормативным сроком эксплуатации 7 лет доступно по цене 200 000,00. Его внедрение позволит сократить ежегодные переменные затраты на 30 000,00, а постоянные на 10 000,00. Эксперты полагают, что в связи с прекращением проекта через 3 года новое оборудование может быть продано по цене 100 000,00.

Стоимость капитала для предприятия составляет 15%, ставка налога на прибыль - 35%. На предприятии используется линейный метод начисления амортизации.

1) Разработайте план движения денежных потоков и осуществите оценку экономической эффективности проекта.

2) Как изменится эффективность проекта, если использовать ускоренный метод начисления амортизации (метод суммы лет)? Подкрепите свои выводы соответствующими расчетами.

Решение:

1) План движения денежных потоков

| Выплаты и поступления | период | ||||

| 0 | 1 | 2 | 3 | ||

| 1 | Реализация старого оборудования | 50 000,00 | |||

| 2 | Покупка нового оборудования | 200 000,00 | |||

| 3 | Изменение постоянных затрат | 100 000,00 | 100 000,00 | 100 000,00 | |

| 4 | Изменение переменных затрат | 30 000,00 | 30 000,00 | 30 000,00 | |

| 5 | Амортизация нового оборудования | 28 571,43 | 28 571,43 | 28 571,43 | |

| 6 | Амортизация старого оборудования | 16 666,67 | 16 666,67 | 16 666,67 | |

| 7 | Изменение амортизационных отчислений (5-6) | 11 904,76 | 11 904,76 | 11 904,76 | |

| 8 | Изменение дохода до налогов (3+4-7) | 118 095,24 | 118 095,24 | 118 095,24 | |

| 9 | Изменение налоговых платежей | - | 41 333,33 | 41 333,33 | 41 333,33 |

| 10 | Изменение чистого операционного дохода (8-9) | 76 761,90 | 76 761,90 | 76 761,90 | |

| 11 | Ликвидационная стоимость оборудования | 100 000,00 | |||

| Денежный поток | |||||

| 12 | Начальные капиталовложения (2-1) | 150 000,00 | |||

| 13 | Денежный поток от операций (7+10) | 88 666,67 | 88 666,67 | 88 666,67 | |

| 14 | Денежный поток от завершения проекта (11) | 100 000,00 | |||

| 15 | Чистый денежный поток (13+14-12) | - 150 000,00 | 88 666,67 | 88 666,67 | 188 666,67 |

Оценка экономической эффективности проекта

| Выплаты и поступления | период | |||

| 0 | 1 | 2 | 3 | |

| Чистый денежный поток | - 150 000,00 | 88 666,67 | 88 666,67 | 188 666,67 |

| Коэффициент дисконтирования | 1,00 | 0,87 | 0,76 | 0,66 |

| Чистый дисконтированный поток | - 150 000,00 | 77 101,45 | 67 044,74 | 124 051,40 |

| Накопленный чистый дисконтированный поток | - 150 000,00 | - 72 898,55 | - 5 853,81 | 118 197,58 |

| NPV | 118 197,58 | |||

| PP | 2,05 | |||

| PI | 1,79 | |||

| IRR | 52,22 |

Индекс доходности PI = 118 197,58 / 150000+ 1 = 1.79

Срок окупаемости PP = 2 + 5 853,81 /(5 853,81 + 118 197,58) = 2.05 лет

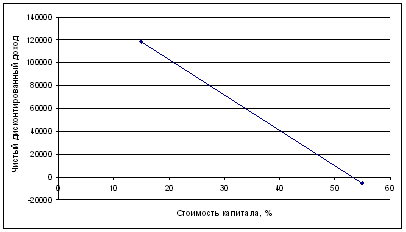

Графическое определение IRR

Проект эффективен, так как NPV >0, PI >1, IRR>r, PP<срока эксплуатации оборудования.

2) При использовании ускоренный метод начисления амортизации:

АО1= 200000/7*2 = 57 142,86.

АО2= 200000/7*2 = 57 142,86. АО2+ АО2 = 57 142,86 *2 = 114285,7 >2/3 стоимости оборудования, поэтому во втором году переходим к линейному способу начисления, т.е. АО2=28571,43

АО3 = 200000 – 100000 - 57 142,86 - 28571,43 = 14285,71.

План движения денежных потоков

| Выплаты и поступления | период | ||||

| 0 | 1 | 2 | 3 | ||

| 1 | Реализация старого оборудования | 50 000,00 | |||

| 2 | Покупка нового оборудования | 200 000,00 | |||

| 3 | Изменение постоянных затрат | 100 000,00 | 100 000,00 | 100 000,00 | |

| 4 | Изменение переменных затрат | 30 000,00 | 30 000,00 | 30 000,00 | |

| 5 | Амортизация нового оборудования | 57 142,86 | 28 571,43 | 14 285,71 | |

| 6 | Амортизация старого оборудования | 16 666,67 | 16 666,67 | 16 666,67 | |

| 7 | Изменение амортизационных отчислений (5-6) | 40 476,19 | 11 904,76 | (2 380,95) | |

| 8 | Изменение дохода до налогов (3+4-7) | 89 523,81 | 118 095,24 | 132 380,95 | |

| 9 | Изменение налоговых платежей | - | 31 333,33 | 41 333,33 | 46 333,33 |

| 10 | Изменение чистого операционного дохода (8-9) | 58 190,48 | 76 761,90 | 86 047,62 | |

| 11 | Ликвидационная стоимость оборудования | 100 000,00 | |||

| Денежный поток | |||||

| 12 | Начальные капиталовложения (2-1) | 150 000,00 | |||

| 13 | Денежный поток от операций (7+10) | 98 666,67 | 88 666,67 | 83 666,67 | |

| 14 | Денежный поток от завершения проекта (11) | 100 000,00 | |||

| 15 | Чистый денежный поток (13+14-12) | - 150 000,00 | 98 666,67 | 88 666,67 | 183 666,67 |

Оценка экономической эффективности проекта

| Выплаты и поступления | период | |||

| 0 | 1 | 2 | 3 | |

| Чистый денежный поток | - 150 000,00 | 98 666,67 | 88 666,67 | 183 666,67 |

| Коэффициент дисконтирования | 1,00 | 0,87 | 0,76 | 0,66 |

| Чистый дисконтированный поток | - 150 000,00 | 85 797,10 | 67 044,74 | 120 763,81 |

| Накопленный чистый дисконтированный поток | - 150 000,00 | - 64 202,90 | 2 841,84 | 123 605,65 |

| NPV | 123 605,65 | |||

| PP | 1,96 | |||

| PI | 1,82 | |||

| IRR | 54,90 |

При использовании при начислении амортизации метод суммы лет:

АО1 = (200000-100000)*(7-1+1)*2/(7*(7+1)) = 47727,3

АО2 = (200000-100000)*(7-2+1)*2/(7*(7+1))= 42954,5

АО3 = (200000-100000)*(7-3+1)*2/(7*(7+1))= 42954,5

| Выплаты и поступления | период | ||||

| 0 | 1 | 2 | 3 | ||

| 1 | Реализация старого оборудования | 50 000,00 | |||

| 2 | Покупка нового оборудования | 200 000,00 | |||

| 3 | Изменение постоянных затрат | 100 000,00 | 100 000,00 | 100 000,00 | |

| 4 | Изменение переменных затрат | 30 000,00 | 30 000,00 | 30 000,00 | |

| 5 | Амортизация нового оборудования | 25 000,00 | 21 428,57 | 17 857,14 | |

| 6 | Амортизация старого оборудования | 16 666,67 | 16 666,67 | 16 666,67 | |

| 7 | Изменение амортизационных отчислений (5-6) | 8 333,33 | 4 761,90 | 1 190,48 | |

| 8 | Изменение дохода до налогов (3+4-7) | 121 666,67 | 125 238,10 | 128 809,52 | |

| 9 | Изменение налоговых платежей | - | 42 583,33 | 43 833,33 | 45 083,33 |

| 10 | Изменение чистого операционного дохода (8-9) | 79 083,33 | 81 404,76 | 83 726,19 | |

| 11 | Ликвидационная стоимость оборудования | 100 000,00 | |||

| Денежный поток | |||||

| 12 | Начальные капиталовложения (2-1) | 150 000,00 | |||

| 13 | Денежный поток от операций (7+10) | 87 416,67 | 86 166,67 | 84 916,67 | |

| 14 | Денежный поток от завершения проекта (11) | 100 000,00 | |||

| 15 | Чистый денежный поток (13+14-12) | - 150 000,00 | 87 416,67 | 86 166,67 | 184 916,67 |

Оценка экономической эффективности проекта

| Выплаты и поступления | период | |||

| 0 | 1 | 2 | 3 | |

| Чистый денежный поток | - 150 000,00 | 87 416,67 | 86 166,67 | 184 916,67 |

| Коэффициент дисконтирования | 1,00 | 0,87 | 0,76 | 0,66 |

| Чистый дисконтированный поток | - 150 000,00 | 76 014,49 | 65 154,38 | 121 585,71 |

| Накопленный чистый дисконтированный поток | - 150 000,00 | - 73 985,51 | - 8 831,13 | 112 754,58 |

| NPV | 112 754,58 | |||

| PP | 2,07 | |||

| PI | 1,75 | |||

| IRR | 50,69 |

Сравнительная таблица

| Показатель | Метод начисления амортизации | ||

| линейный | ускоренный | суммы лет | |

| NPV | 118 197,58 | 123 605,65 | 112 754,58 |

| PP | 2,05 | 1,96 | 2,07 |

| PI | 1,79 | 1,82 | 1,75 |

| IRR, % | 52,22 | 54,90 | 50,69 |

Ускоренный метод амортизации позволяет получить больший экономический эффект реализации проекта.

Задача 5

Истратив 375000,00 на разработку новой технологии, предприятие должно решить, запускать ли ее в производство. Необходимые для запуска инвестиции оценены в 635000,00. Ожидается, что жизненный цикл проекта составит 12 лет, в то же время оборудование должно амортизироваться в течение 15 лет по линейному методу. К концу 12-го года оборудование может быть продано по остаточной балансовой стоимости.

В течение первого года осуществления проекта потребуется дополнительный оборотный капитал в сумме 150000,00, из которой 125000,00 восстановится к концу 12-го года. В течение первого года необходимо будет израсходовать на продвижение продукта 100000,00.

Полученные прогнозы говорят о том, что выручка от реализации продукта в первые 3 года составит 300000,00 ежегодно; с 4-го по 8-й год — 330000,00; с 9-го по 12-й год — 240000,00. Ежегодные переменные и постоянные затраты определены в 80000,00 и 30000,00 соответственно.

Ставка налога на прибыль равна 36%, средняя стоимость капитала определена равной 12%.

1) Разработайте план движения денежных потоков и осуществите оценку экономической эффективности проекта.

2) Как изменится эффективность проекта, если при прочих равных условиях выручка от проекта будет поступать равномерно в сумме 245000,00, а стоимость капитала увеличится до 15%. Подкрепите свои выводы соответствующими расчетами.

Решение: (все расчеты были проведены в программе Excel)

Стоимость 375000,00 на разработку новой технологии не учитывается, т.к. является понесенными ранее безвозвратными затратами, величина которых не может измениться в связи с принятием или отклонением проекта.

Инвестиции = 635000 + 150000 = 785000;

Ставка дисконтирования = 0,12

Балансовая стоимость = 635 000 – 635 000/15*12 = 127 000

1) Денежные потоки. См.: табл.1

Составляем таблицу расчетных данных и определяем дисконтированные значения всех денежных потоков.

| года | инвестиции | поток | множитель дисконта | Настоящее значение денег | |

| 0 | -635 000 | 1 | -635 000 | ||

| 1 | -150 000 | 179 973 | 0,893 |

160 690 |

-133 929 |

| 2 | 315 973 | 0,797 |

251 892 |

||

| 3 | 315 973 | 0,712 |

224 904 |

||

| 4 | 356 773 | 0,636 |

226 736 |

||

| 5 | 356 773 | 0,567 |

202 443 |

||

| 6 | 356 773 | 0,507 |

180 752 |

||

| 7 | 356 773 | 0,452 |

161 386 |

||

| 8 | 356 773 | 0,404 |

144 095 |

||

| 9 | 234 373 | 0,361 |

84 517 |

||

| 10 | 234 373 | 0,322 |

75 462 |

||

| 11 | 234 373 | 0,287 |

67 377 |

||

| 12 | 234 373 | 0,257 |

60 158 |

||

| продажа оборудования | 127 000 | 0,257 |

32 598 |

||

| высвобождение оборотных средств | 125 000 | 0,257 |

32 084 |

NPV = (складываем «настоящее значение денег») = 1 136 166

IRR = 38%

PI = 10,06

NPV > 0, проект принимаем

Максимальная ставка дисконтирования для принятия этого проекта – 38%

PI > 1, проект принимаем

2) Денежные потоки. См.: табл.2

Норма дисконта = 0,15

Составляем таблицу расчетных данных и определяем дисконтированные значения всех денежных потоков.

| года | инвестиции | поток | множитель дисконта | Настоящее значение денег | |

| 0 | -635 000 | 1 | -635 000 | ||

| 1 | -150 000 | 105 173 | 0,870 |

91 455 |

-133 929 |

| 2 | 241 173 | 0,756 |

182 362 |

||

| 3 | 241 173 | 0,658 |

158 575 |

||

| 4 | 241 173 | 0,572 |

137 892 |

||

| 5 | 241 173 | 0,497 |

119 906 |

||

| 6 | 241 173 | 0,432 |

104 266 |

||

| 7 | 241 173 | 0,376 |

90 666 |

||

| 8 | 241 173 | 0,327 |

78 840 |

||

| 9 | 241 173 | 0,284 |

68 557 |

||

| 10 | 241 173 | 0,247 |

59 614 |

||

| 11 | 241 173 | 0,215 |

51 839 |

||

| 12 | 241 173 | 0,187 |

45 077 |

||

| продажа оборудования | 127 000 | 0,187 |

23 737 |

||

| высвобождение оборотных средств | 125 000 | 0,187 |

23 363 |

NPV = (складываем «настоящее значение денег») = 470 714

IRR = 27%

PI = 10,74

NPV > 0, проект принимаем

Максимальная ставка дисконтирования для принятия этого проекта – 27%

PI > 1, проект принимаем

Проект №1 намного выгоднее и успешнее, чем второй.

Табл.1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

|

ПРЯМЫЕ ДОХОДЫ |

|

|

|

|

|

|||||||

|

Выручка |

300000 | 300000 | 300000 | 330000 | 330000 | 330000 | 330000 | 330000 | 240000 | 240000 | 240000 | 240000 |

|

амортизация |

42 333 | 42 333 | 42 333 | 42 333 | 42 333 | 42 333 | 42 333 | 42 333 | 42 333 | 42 333 | 42 333 | 42 333 |

| ИТОГО ДОХОДОВ | 342 333 | 342 333 | 342 333 | 372 333 | 372 333 | 372 333 | 372 333 | 372 333 | 282 333 | 282 333 | 282 333 | 282 333 |

|

ПРЯМЫЕ РАСХОДЫ |

||||||||||||

| постоянные расходы | 30 000 | 30 000 | 30 000 | 30 000 | 30 000 | 30 000 | 30 000 | 30 000 | 30 000 | 30 000 | 30 000 | 30 000 |

| переменные расходы | 80 000 | 80 000 | 80 000 | 80 000 | 80 000 | 80 000 | 80 000 | 80 000 | 80 000 | 80 000 | 80 000 | 80 000 |

| продвижение продукта | 100 000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| ИТОГО ПРЯМЫХ РАСХОДОВ И НАЛОГОВ | 210 000 | 110 000 | 110 000 | 110 000 | 110 000 | 110 000 | 110 000 | 110 000 | 110 000 | 110 000 | 110 000 | 110 000 |

|

EBIT - Доходы до % и налога на прибыль |

132 333 |

232 333 |

232 333 |

262 333 |

262 333 |

262 333 |

262 333 |

262 333 |

172 333 |

172 333 |

172 333 |

172 333 |

|

УПЛАЧЕННЫЙ НАЛОГ НА ПРИБЫЛЬ |

47 640 | 83 640 | 83 640 | 94 440 | 94 440 | 94 440 | 94 440 | 94 440 | 62 040 | 62 040 | 62 040 | 62 040 |

|

РАСЧЁТНЫЙ ДЕНЕЖНЫЙ ПОТОК |

179 973 |

315 973 |

315 973 |

356 773 |

356 773 |

356 773 |

356 773 |

356 773 |

234 373 |

234 373 |

234 373 |

234 373 |

Табл.2

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

|

ПРЯМЫЕ ДОХОДЫ |

|

|

|

|

|

|||||||

|

Выручка |

245000 | 245000 | 245000 | 245000 | 245000 | 245000 | 245000 | 245000 | 245000 | 245000 | 245000 | 245000 |

|

амортизация |

42 333 | 42 333 | 42 333 | 42 333 | 42 333 | 42 333 | 42 333 | 42 333 | 42 333 | 42 333 | 42 333 | 42 333 |

| ИТОГО ДОХОДОВ | 287 333 | 287 333 | 287 333 | 287 333 | 287 333 | 287 333 | 287 333 | 287 333 | 287 333 | 287 333 | 287 333 | 287 333 |

|

ПРЯМЫЕ РАСХОДЫ |

||||||||||||

| постоянные расходы | 30 000 | 30 000 | 30 000 | 30 000 | 30 000 | 30 000 | 30 000 | 30 000 | 30 000 | 30 000 | 30 000 | 30 000 |

| переменные расходы | 80 000 | 80 000 | 80 000 | 80 000 | 80 000 | 80 000 | 80 000 | 80 000 | 80 000 | 80 000 | 80 000 | 80 000 |

| продвижение продукта | 100 000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| ИТОГО ПРЯМЫХ РАСХОДОВ И НАЛОГОВ | 210 000 | 110 000 | 110 000 | 110 000 | 110 000 | 110 000 | 110 000 | 110 000 | 110 000 | 110 000 | 110 000 | 110 000 |

|

EBIT - Доходы до процентов и налога на прибыль |

77 333 |

177 333 |

177 333 |

177 333 |

177 333 |

177 333 |

177 333 |

177 333 |

177 333 |

177 333 |

177 333 |

177 333 |

|

УПЛАЧЕННЫЙ НАЛОГ НА ПРИБЫЛЬ |

27 840 | 63 840 | 63 840 | 63 840 | 63 840 | 63 840 | 63 840 | 63 840 | 63 840 | 63 840 | 63 840 | 63 840 |

|

РАСЧЁТНЫЙ ДЕНЕЖНЫЙ ПОТОК |

105 173 |

241 173 |

241 173 |

241 173 |

241 173 |

241 173 |

241 173 |

241 173 |

241 173 |

241 173 |

241 173 |

241 173 |

Задача 13

Инвестиционная компания обратилась к вам с просьбой провести оценку риска проекта со следующими сценариями развития.

| Сценарий Показатели | Наихудший Р = 0,2 | Наилучший Р = 0,2 | Вероятный Р = 0,6 |

| Объем выпуска — Q | 15 000 | 25 000 | 20 000 |

| Цена за штуку — Р | 1500 | 2500 | 2000 |

| Переменные затраты — V | 1400 | 1000 | 1200 |

| Норма дисконта — г | 15% | 8% | 12% |

| Срок проекта —n | 4 | 4 | 4 |

| Постоянные затраты - F | 5000 | 5000 | 5000 |

| Амортизация - А | 2000 | 2000 | 2000 |

| Налог на прибыль - Т | 40% | 40% | 40% |

| Остаточная стоимость - Sn | 7200 | 7200 | 7200 |

| Начальные инвестиции – Io | 26000 | 26000 | 26000 |

1) Определите критерии NPV, IRR, PI для каждого сценария и их ожидаемые значения.

2) Исходя из предположения о нормальном распределении значений критерия NPV определите: а) вероятность того, что значение NPV будет не ниже среднего; б) больше чем среднее плюс одно стандартное отклонение; в) отрицательное.

Дайте свои рекомендации относительно риска данного проекта.

Решение:

1) Оценка экономической эффективности проекта (наихудший вариант)

|

|

период | |||||

| 0 | 1 | 2 | 3 | 4 | ||

| 1 | Закупка и установка оборудования | 260000 | ||||

| 3 | Выручка от реализации (Q*P) | 22500000 | 22500000 | 22500000 | 22500000 | |

| 4 | Переменные затраты (Q*V) | 21000000 | 21000000 | 21000000 | 21000000 | |

| 5 | Постоянные затраты | 500000 | 500000 | 500000 | 500000 | |

| 7 | Амортизация | 65000 | 65000 | 65000 | 65000 | |

| 8 | Прибыль до налогов | 935000 | 935000 | 935000 | 935000 | |

| 9 | Налоги(8*40%) | 374000 | 374000 | 374000 | 374000 | |

| 10 | Чистый операционный доход (8-9) | 561000 | 561000 | 561000 | 561000 | |

| 11 | Ликвидационная стоимость оборудования | 7200 | ||||

| Денежный поток | ||||||

| 12 | Начальные капиталовложения (1) | 260000,0 | ||||

| 13 | Денежный поток от операций (7+10) | 626000,0 | 626000,0 | 626000,0 | 626000,0 | |

| 14 | Денежный поток от завершения проекта (11) | 7200,0 | ||||

| 15 | Чистый денежный поток (13+14-12) | -260000,0 | 626000,0 | 626000,0 | 626000,0 | 633200,0 |

| 16 | Коэффициент дисконтирования | 1,00 | 0,87 | 0,76 | 0,66 | 0,57 |

| 17 | Чистый дисконтированный поток | -260000,0 | 544347,8 | 473345,9 | 411605,2 | 362034,2 |

| 18 | Накопленный чистый дисконтированный поток | -260000,0 | 284347,8 | 757693,8 | 1169298,9 | 1531333,1 |

| 19 | NPV | 1531333,1 | ||||

| 20 | PP | 0,5 | ||||

| 21 | PI | 6,9 | ||||

| 22 | IRR | 239,0 |

Оценка экономической эффективности проекта (наилучший вариант)

|

|

период | |||||

| 0 | 1 | 2 | 3 | 4 | ||

| 1 | Закупка и установка оборудования | 260000 | ||||

| 3 | Выручка от реализации | 62500000 | 62500000 | 62500000 | 62500000 | |

| 4 | Переменные затраты | 25000000 | 25000000 | 25000000 | 25000000 | |

| 5 | Постоянные затраты | 500000 | 500000 | 500000 | 500000 | |

| 7 | Амортизация | 65000 | 65000 | 65000 | 65000 | |

| 8 | Прибыль до налогов | 36935000 | 36935000 | 36935000 | 36935000 | |

| 9 | Налоги | 14774000 | 14774000 | 14774000 | 14774000 | |

| 10 | Чистый операционный доход (8-9) | 22161000 | 22161000 | 22161000 | 22161000 | |

| 11 | Ликвидационная стоимость оборудования | 7200 | ||||

| Денежный поток | ||||||

| 12 | Начальные капиталовложения (-1) | 260000,0 | ||||

| 13 | Денежный поток от операций (7+10) | 22226000,0 | 22226000,0 | 22226000,0 | 22226000,0 | |

| 14 | Денежный поток от завершения проекта (11) | 7200,0 | ||||

| 15 | Чистый денежный поток (13+14-12) | -260000,0 | 22226000,0 | 22226000,0 | 22226000,0 | 22233200,0 |

| 16 | Коэффициент дисконтирования | 1,00 | 0,93 | 0,86 | 0,79 | 0,74 |

| 17 | Чистый дисконтированный поток | -260000,0 | 20579629,6 | 19055212,6 | 17643715,4 | 16342065,7 |

| 18 | Накопленный чистый дисконтированный поток | -260000,0 | 20319629,6 | 39374842,2 | 57018557,6 | 73360623,4 |

| 19 | NPV | 73360623,4 | ||||

| 20 | PP | 0,01 | ||||

| 21 | PI | 283,2 | ||||

| 22 | IRR | 8548,0 |

Оценка экономической эффективности проекта (вероятный вариант)

|

|

период | |||||

| 0 | 1 | 2 | 3 | 4 | ||

| 1 | Закупка и установка оборудования | 260000 | ||||

| 3 | Выручка от реализации | 40000000 | 40000000 | 40000000 | 40000000 | |

| 4 | Переменные затраты | 24000000 | 24000000 | 24000000 | 24000000 | |

| 5 | Постоянные затраты | 500000 | 500000 | 500000 | 500000 | |

| 7 | Амортизация | 65000 | 65000 | 65000 | 65000 | |

| 8 | Прибыль до налогов | 15435000 | 15435000 | 15435000 | 15435000 | |

| 9 | Налоги | 6174000 | 6174000 | 6174000 | 6174000 | |

| 10 | Чистый операционный доход (8-9) | 9261000 | 9261000 | 9261000 | 9261000 | |

| 11 | Ликвидационная стоимость оборудования | 7200 | ||||

| Денежный поток | ||||||

| 12 | Начальные капиталовложения (-1) | 260000,0 | ||||

| 13 | Денежный поток от операций (7+10) | 9326000,0 | 9326000,0 | 9326000,0 | 9326000,0 | |

| 14 | Денежный поток от завершения проекта (11) | 7200,0 | ||||

| 15 | Чистый денежный поток (13+14-12) | -260000,0 | 9326000,0 | 9326000,0 | 9326000,0 | 9333200,0 |

| 16 | Коэффициент дисконтирования | 1,00 | 0,89 | 0,80 | 0,71 | 0,64 |

| 17 | Чистый дисконтированный поток | -260000,0 | 8326785,7 | 7434630,1 | 6638062,6 | 5931417,3 |

| 18 | Накопленный чистый дисконтированный поток | -260000,0 | 8066785,7 | 15501415,8 | 22139478,4 | 28070895,7 |

| 19 | NPV | 28070895,7 | ||||

| 20 | PP | 0,03 | ||||

| 21 | PI | 109,0 | ||||

| 22 | IRR | 3586,0 |

2) а) вероятность того, что значение NPV будет не ниже среднего:

P(NPV≥NPVож) = 0,2

б) вероятность того, что значение NPV будет больше чем среднее плюс одно стандартное отклонение:

P(NPV> NPVож + σ) = 0,2

в) вероятность того, что значение NPV будет отрицательным:

P(NPV<0) = 0

3) Оценим риск проекта.

Сценарий |

наихудший вариант | наилучший вариант | вероятный вариант |

| NPV | 1 531 333,1 | 73 360 623,4 | 28 070 895,7 |

| Вероятность | 0,20 | 0,20 | 0,60 |

| Ожидаемый NPVож =∑NPVi*Рi= | 31 820 928,7 | ||

|

Квадраты разностей (NPV -NPVож)2 |

917459604743070,0 | 1725546230090370,0 | 14062747450969,7 |

|

Среднее квадратическое отклонение σ=(∑(NPVi -NPVож)*Рi)1/2= |

23 174 097,94 | ||

| Вариация = σ/NPVож= | 0,728 |

Риск проекта не высок (на ед. математического ожидания NPV приходится 0,728 ед. риска).

| Оценка имущества | |

|

Оглавление Введение.. 3 Глава I. Экономическая оценка имущества.. Суть метода сводится к расчету чистой текущей стоимости - NPV (net present valui), которую можно определить следующим образом: текущая стоимость денежных притоков за вычетом ... Практическое применений данного метода сводится к последовательной итерации, с помощью которой находится дисконтирующий множитель, обеспечивающий равенство NPV=0 |

Раздел: Рефераты по финансам Тип: реферат |

| Внутренний аудит инвестиционных проектов (на примере ОАО "ТАНЕКО ... | |

|

Содержание Введение 1. Роль внутреннего аудита при реализации инвестиционного проекта 1.1 Понятие, задачи и функции внутреннего аудита 1.2 Концепция ... Чистая приведенная стоимость (Чистый дисконтированный доход, Net Present Value, NPV) - представляет собой накопленный поток приведенной во времени денежной наличности ... NPV20 = -20 559 000 - ... = 394 704 791,67 + 19 110,16 + 19 753 966,83 = = 414 477 868,66 |

Раздел: Рефераты по экономике Тип: дипломная работа |

| Оценка инвестиций в муниципальное унитарное предприятие муниципального ... | |

|

Содержание Введение Глава 1. Информационная база проведения анализа инвестиционного проекта 1.1 Технико-экономическая характеристика МУП "ЖКХ п.Озерки ... Чистый дисконтированный доход (NPV) представляет собой оценку сегодняшней стоимости потока будущих доходов. Индекс рентабельности инвестиций (PI) показывает какая величины современного денежного потока приходится на единицу предполагаемых первоначальных затрат. |

Раздел: Рефераты по финансовым наукам Тип: курсовая работа |

| Анализ инвестиционных проектов на примере ОАО "Уфимский ... | |

|

Содержание Введение 1 Инвестиционный проект и его экономическое значение 1.1 Сущность инвестиционного проекта 1.2 Структура инвестиционного цикла ... Наиболее распространенным динамическим методом оценки эффективности является метод дисконтированной (приведенной) стоимости, а критериями служат показатели эффективности: чистый ... -2 913 666 |

Раздел: Рефераты по экономике Тип: дипломная работа |

| Анализ мероприятий, направленных на повышение экономической ... | |

|

СОДЕРЖАНИЕ ВВЕДЕНИЕ Глава 1. ТЕХНОЛОГИЧЕСКИЙ РАЗДЕЛ 1.1 Характеристика факторов, осложняющих эксплуатацию нефтепромыслового оборудования в условиях ... В отечественной практике в методических рекомендациях критерий (ЧДД), назывался интегральным экономическим эффектов, в методических рекомендациях 1994 года чистым дисконтированным ... Аналогичный показатель за рубежом называется индексом прибыльности (Profitability Index - PI) или коэффициентом чистой дисконтированной ценности (Net Present Value Ratio - NPVR). |

Раздел: Рефераты по экономике Тип: дипломная работа |