Дипломная работа: Анализ ценовых стратегий ОАО СК "РОСНО"

План

Введение. 2

Глава 1. Ценовые стратегии корпоративных предприятий в современных условиях 5

1.1 Сущность, роль и система современных корпоративных ценовых стратегий 5

1.2 Порядок разработки ценовых стратегий. 11

1.3 Основные проблемы разработки ценовых стратегий на предприятии. 16

Глава 2. Виды современных корпоративных ценовых стратегий. 19

2.1 Стратегии дифференцированного ценообразования. 19

2.2 Стратегии конкурентного ценообразования. 22

2.3 Стратегии ассортиментного ценообразования. 24

2.4 Основные виды ценовых стратегий страховых компаний. 28

Глава 3. Порядок разработки ценовых стратегий в ОАО СК «РОСНО». 37

3.1 Общая информация о компании. 37

3.2 Основные показатели деятельности компании. 41

3.3 Принципы построения тарифной политики компании. 45

3.4 Определение ценовой (тарифной) политики компании. 53

3.5 Роль андеррайтинга в бизнес-процессе построения страховых тарифов компании 56

3.6 Расчет страхового тарифа на примере компании. 62

Заключение. 66

Список использованной литературы.. 73

Введение

Цена в условиях рыночной экономики – важнейший экономический параметр рыночной среды деятельности предприятия, с которым оно вынуждено считаться и по возможности на него влиять. В условиях конкурентного рынка цена формируется преимущественно под воздействием факторов, объективно складывающихся независимо от предприятия, и является в большинстве случаев для него заданной.

Актуальность выбранной темы «Основные виды современных корпоративных ценовых стратегий и последствия их реализации» не вызывает сомнений в связи с тем, что именно правильная оценка всех условий рынка и возможностей предприятия в определении цен на реализуемые им факторы, средства производства есть залог выживания в условиях конкурентного рынка, благополучия и успеха, устойчивости финансового положения, конечно, при эффективной и мобильной производственно-хозяйственной деятельности.

Проблемами разработки теоретических основ организации ценовых стратегий и как следствие установления ценовой политики в современных компаниях, а также практических рекомендаций для маркетинговых служб организаций разных сфер деятельности сегодня занимаются многие отечественные исследователи, такие как Липсиц И.В., Слепов В.А., Гриценко Г.М., Есипов В.Е. и другие.

Несмотря на наличие довольно значительного массива научных исследований и практических разработок, связанных с проблемами формирования ценовой политики и ценовых стратегий компаниями, вряд ли можно говорить о том, что имеющиеся проблемы нашли свое полное разрешение и единодушно восприняты исследователями. На сегодняшний день каждая организация, по сути, практически самостоятельно занимается разработкой элементов системы маркетинга, в том числе и установлением цен, причем обычно так, как это понимают ее руководители и специалисты маркетинговых подразделений компании. К сожалению, как показывает практика, данные сотрудники не всегда имеют достаточный уровень теоретических знаний, не владеют методологическими основами и практическим опытом управления ценовой политикой организации.

Объектом исследования будет выступать ОАО СК «РОСНО», одна из лидеров страхового рынка.

Предметом исследования является изучение основных видов современных корпоративных ценовых стратегий и последствий их реализации.

Целью исследования является изучение практических основ построения ценовой политики посредством принятия ценовых стратегий, выявление последствий реализации применения различных страховых стратегий.

Для реализации намеченной цели в работе поставлены следующие задачи:

рассмотреть сущность и систему, роль современных корпоративных ценовых стратегий и определить ее место в системе маркетинговой политики;

раскрыть порядок и этапы разработки ценовых стратегий;

изучить классификацию современных корпоративных ценовых стратегий, в том числе и стратегий страховых компаний, и определить последствия их реализации;

привести конкретные примеры применения различных ценовых стратегий реально существующими компаниями;

выявить ценовую (тарифную) политику ОАО СК «РОСНО», рассмотреть принципы ее построения, а также провести анализ применения некоторых ценовых стратегий, применяемых в компании.

Поставленные в данной работе цель и задачи определили структуру дипломной (выпускной квалификационной) работы, состоящую из введения, трех глав, заключения, списка литературы и приложений.

В первой главе данной работы речь идет о сущности современных корпоративных ценовых стратегий, их видах и о роли которую они играют в системе маркетинговой политики предприятия. Также здесь рассматривается система классификации ценовых стратегий, дана их краткая характеристика. Рассмотрены основные проблемы, с которыми сталкиваются компании при разработке ценовой стратегии.

Во второй главе подробно описан каждый вид ценовой стратегии. Здесь же рассмотрены виды ценовых стратегий, применяемые в страховых компаниях, даны примеры их применения.

В главе третьей на основе компании ОАО СК «РОСНО» показана реальная практика организации ценовых стратегий, определена тарифная политика путем анализа продуктов страхования; также описан порядок построения страховых тарифов, роль андеррайтинга в данном бизнес-процессе, а также приведен пример расчета страхового тарифа.

В ходе решения поставленных задач дипломной работы используются следующие методы исследования: анализ и синтез, восхождение от абстрактного к конкретному, методы сравнения и обобщения, метод классификации, расчетный метод.

Научная значимость данной работы состоит в том, что в ней обобщены теоретические позиции известных авторов по проблемам построения ценовых стратегий современного предприятия.

Практическая значимость данной дипломной работы состоит в том, что выводы могут быть использованы Департаментом маркетинга ОАО СК «РОСНО» в целях управления ценообразованием.

Информационную базу дипломной работы составили законодательные акты, материалы отечественной, периодической печати и интернет ресурсы.

Глава 1. Ценовые стратегии корпоративных предприятий в современных условиях

1.1 Сущность, роль и система современных корпоративных ценовых стратегий

Под политикой цен понимаются общие принципы, которых предприятие собирается придерживаться в сфере установления цен на свои товары. Под стратегией ценообразования соответственно понимается набор методов, с помощью которых эти принципы можно реализовать на практике.

Ценовые стратегии — обоснованный выбор цены (или перечня цен) из нескольких вариантов, направленный на достижение максимальной (нормативной) прибыли для фирмы в планируемом периоде.[1]

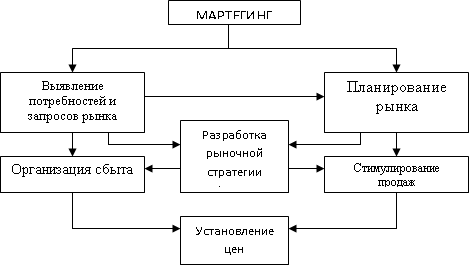

Ценовая стратегия фирмы является важнейшей частью маркетинговой политики. Роль и место ценообразования фирмы в системе маркетинга представлены на рис. 1.1.

Рис. 1.1. Ценообразование в системе маркетинга

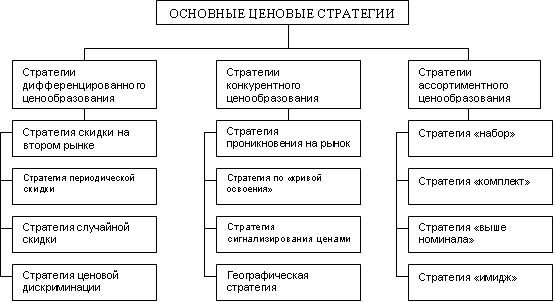

Существует множество подходов к классификации ценовых стратегий.

Например, Слепов В.А. описывает разветвленную систему и выделяет следующие стратегии ценообразования, представленные на рисунке 1.2

Рис. 1.2. Система ценовых стратегий

Стратегии дифференцированного ценообразования основаны на неоднородности покупателей, когда один и тот же товар может быть продан по нескольким ценам. Эти стратегии применяются по поврежденным и бракованным товарам, при затоваривании или массовых закупках. Применяемые при этом скидки не рассматриваются в качестве стратегий ценообразования, т.к. они обуславливаются изменением затрат, обычно разового характера. Рассматриваемые же стратегии предполагают «ценовую дискриминацию», т.е. когда товары продаются различным группам покупателей не пропорционально затратам на тот же или похожий товар. На промышленном и потребительском рынках ценовая дискриминация (когда предприятие устанавливает различные цены для двух конкурирующих покупателей в одних и тех же условиях) во многих странах незаконна. На потребительском рынке дискриминация приводит к недоброжелательности со стороны покупателей.

В группу стратегий конкурентного ценообразования входят стратегии, учитывающие в основном конкурентоспособность предприятия. Ценообразованием при проникновении на новый рынок или ценообразованием по «кривой освоения» делается попытка использовать экономию, возникающую за счет роста масштабов производства[2] и приобретения опыта, путем временного установления на рынке низких цен для вытеснения конкурентов. «Хищническое» ценообразование – это стратегия низких цен и выдерживания конкуренции с единственной целью – установить монополию и соответственно повысить цены. Подобные действия, однако, противозаконны в большинстве стран Запада. Во многих странах также действуют законы, запрещающие предприятиям устанавливать в течение длительных периодов времени цены ниже затрат. Следующая стратегия – это сигнализирование ценами[3], когда предприятие использует доверие покупателя к ценовому механизму, созданному другими предприятиями. Еще одна стратегия – географическое ценообразование – относится к конкурентному ценообразованию для соприкасающихся частей рынка.

Стратегии ассортиментного ценообразования применимы, когда у предприятия имеется набор сопряженных продуктов. Во всех рассматриваемых случаях предприятие стремится максимизировать доход, устанавливая цену на свои товары в зависимости от потребительского спроса. Тем не менее, в каждой из этих стратегий характер как спроса, так и взаимного влияния цен различен для разных товаров предприятия.

Предприятие использует ценообразование на наборы, когда встречается с неравномерностью спроса на невзаимозаменимые, подверженные порче товары. Предприятие применяет цену «выше номинала», когда сталкивается с неравномерностью спроса на заменяемые товары и, когда она может получить дополнительную прибыль за счет роста масштабов производства. «Имидж» – ценообразование используется, когда покупатели ориентируются на качество, исходя из цен на взаимозаменяемые модели. Комплектное ценообразование (включающее цены «с приманкой», «двухсоставные» цены и цены «лидерства при потерях») возможно при различной оценке покупателями сделки относительно одного или нескольких товаров предприятия.

В свою очередь, Липсиц И.В. выделяет следующие типовые стратегии ценообразования[4]:

стратегия премиального ценообразования («снятия сливок»);

стратегия ценового прорыва (пониженных цен);

стратегия нейтрального ценообразования.

Стратегия премиального ценообразования, или «снятия сливок», - установление цен на уровне более высоком, чем, по мнению большинства покупателей, должен стоить с данной экономической ценностью, и получение выгоды от высокой прибыльности продаж в узком сегменте рынка.

Суть этой стратегии можно определить как «выигрыш высокой прибыльности за счет жертвы высоких объемов». Чтобы «снять сливки» в виде большой величины выигрыша с каждой единицы проданных товаров, фирма устанавливает цены настолько высоко, что такие «сливочные цены» становятся неприемлемыми для большинства покупателей. Однако здесь существует существенное ограничение: прирост массы прибыли за счет продаж по повышенной цене должен быть больше, чем потеря массы прибыли за счет сокращения числа проданных по сравнению с уровнем, возможном при более низкой цене.

Стратегия ценового прорыва - установление цен на уровне более низком, чем, по мнению большинства покупателей, заслуживает товар с данной экономической ценностью, и получение большой массы прибыли за счет увеличения объема продаж и захваченной доли рынка. Первым условием успешной реализации данной стратегии состоит в наличии большого круга покупателей, готовых сразу переключиться на покупку товара у нового продавца, едва он предложит более низкую цену. Для производителей товаров престижного спроса такая стратегия вовсе не приемлема. Данная стратегия также малоэффективна для дешевых товаров повседневного спроса. Малую отдачу она приносит и применительно к товарам, свойства которых трудно или невозможно сравнить заранее, до потребления.

Нетрудно догадаться, что вообще реализация стратегии ценового прорыва может быть успешна лишь в том случае, если конкуренты по каким-то причинам не могут ответить аналогичным снижением цен.

Нейтральная стратегия ценообразования – установление цен исходя из того соотношения «цена/ценность», которое соответствует большинству других продаваемых на рынке аналогичных товаров.

Сущность стратегии ценообразования состоит не только в отказе от использования цен для увеличения захваченного сектора рынка, но и в недопущении того, чтобы цена каким-либо образом влияла в сторону сокращения этого сектора. Таким образом, при избрании такой стратегии роль цен как инструмента маркетинговой политики фирмы сводится к минимуму. Это может быть обусловлено двумя причинами: менеджеры считают, что ее целей лучше можно добиться с помощью иных маркетинговых инструментов, расчеты доказывают, что использование иных инструментов маркетинга потребует меньших затрат, чем проведение мероприятий, связанных с манипулированием ценами. Нейтральное ценообразование часто становиться вынужденной стратегией для фирм, которые не видят возможностей для реализации стратегии премиального или ценового прорыва. Т.е. на рынке, где покупатели весьма чувствительны к уровню цены (что не благоприятствует премиальному ценообразованию), а конкуренты жестко отвечают на любую попытку изменить сложившиеся пропорции продаж (что делает ее опасной).

Ценовой стратегический выбор — выбор стратегий ценообразования, основанный на оценке приоритетов деятельности фирмы. Каждая фирма в рыночных условиях имеет множество вариантов выбора ценовых стратегий.

Система ценовых стратегий состоит из двух уровней: целей фирмы и характеристик потребителей — покупателей[5]. Каждый уровень образуют три элемента (табл. 1.1).

Табл. 1.1

Взаимосвязь стратегий ценообразования

| Характеристики покупателей | Цели фирмы | ||

| Изменение цен по группам покупателей | Использование конкурентного положения | Балансировочное ценообразование в зависимости от ассортимента | |

| Часть покупателей имеют высокие поисковые затраты | Случайная скидка | Сигнализирование ценами | Ценообразование «имидж» |

| У некоторых покупателей низкая оценка полезности товара | Периодическая скидка | Ценообразование при проникновении на рынок, ценообразование по кривой освоения | Ценообразование на наборы; цены выше номинала |

| У покупателей имеются особые затраты по сделке | Скидка на втором рынке | Географическое ценообразование | Комплектное ценообразование |

Реальность, конечно, намного сложнее, и некоторые условия (поисковые затраты, затраты по сделке и неоднородность спроса) могут сформироваться одновременно, поэтому фирмы применяют комбинации стратегий. Перечень возможных стратегий зависит также от правовых факторов. Во избежание ценовых злоупотреблений, направленных против слабых конкурентов или неинформированных покупателей, многие страны приняли законы, регулирующие выбор фирмами стратегий ценообразования. Эти законы препятствуют столкновению конкурентов, явной дискриминации некоторых категорий промышленных покупателей или попыткам манипулировать какими-либо фирмами. Отдельные законы исключают определенные варианты ценообразования. Общая мотивация законов показывает, что ни одна стратегия не должна снижать уровень конкуренции, если только это не благоприятствует покупателям.

1.2 Порядок разработки ценовых стратегий

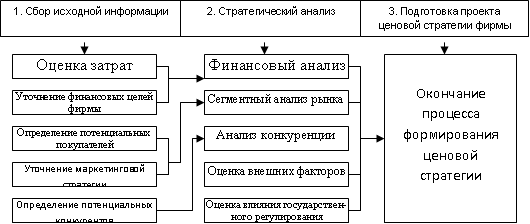

С учетом специфики российского рынка отечественные экономисты создали уточненную схему разработки ценовых стратегий (рис. 1.3).

Рис. 1.3 Основные элементы и этапы разработки ценовых стратегий

Обобщение и анализ опыта разработки ценовых стратегий в странах с развитыми рыночными отношениями свидетельствуют о серьезном подходе к принятию ценовых решений. Практика показывает, что грамотно сформированная ценовая стратегия является одним из слагаемых коммерческого успеха фирмы, обеспечения ее конкурентоспособности.

Успех и результативность ценовой стратегии зависят, в частности, от того, насколько правильно с самого начала организован процесс ее создания. Для разработчиков ценовой стратегии необходимо составление схем и соответствующих тестов-вопросников.

На первом этапе формирования ценовой стратегии — при сборе исходной информации работа ведется по пяти направлениям:

оценка затрат;

уточнение финансовых целей фирмы;

определение потенциальных покупателей;

уточнение маркетинговой стратегии;

определение потенциальных конкурентов.

Оценка затрат включает определение состава и уровня приростных затрат при изменении объемов продаж, а также определение объемов производства, способных повлиять на размер условно-постоянных затрат.

Уточнение финансовых целей фирмы проводится на основе выбора одного из двух возможных приоритетов: минимальной прибыли от продажи соответствующего товара (услуги) или ориентации на достижении наивысшего уровня прибыльности (на максимизацию общего объема прибыли либо на получение прибыли в зависимости от срока и размера кредиторской задолженности).

Определение потенциальных покупателей включает выявление факторов и оценку последствий их влияния на чувствительность покупателей к уровню цены и прогнозирование разделения покупателей на группы (сегменты).

Эта работа проводится по следующим элементам:

экономическая ценность реализуемого товара (услуги);

трудность сопоставления с аналогами;

престижность обладания данным товаром;

ограничения бюджета;

возможность разделения затрат на покупку.

Уточнение маркетинговой стратегии необходимо разработчикам ценовой стратегии, поскольку выбор ценовых решений находится в жесткой зависимости от избранной фирмой маркетинговой стратегии.

Определение потенциальных конкурентов включает сбор и анализ данных по следующим направлениям: определение фирм — основных конкурентов на сегодняшний день и в будущем; сравнение своих цен с ценами фирм-конкурентов; определение основной цели фирм-конкурентов в сфере ценообразования; выявление преимуществ и слабых сторон деятельности фирм-конкурентов по соответствующим показателям (объем ассортимента; удельный выигрыш в цене; репутация у покупателей; уровень качества товара).

Второй этап разработки ценовой стратегии — стратегический анализ — проводится также по пяти направлениям:

финансовый анализ;

сегментный анализ рынка;

анализ конкуренции;

оценка внешних факторов;

оценка роли государственного регулирования.

Финансовый анализ, проводимый в целях разработки ценовой стратегии фирмы, включает следующие направления: определение удельного и общего выигрыша фирмы от производства (реализации) товара (услуги) при существующей цене; определение необходимого темпа роста объема продаж в случае снижения цены в целях увеличения общего выигрыша фирмы; установление допустимого уровня сокращения объема продаж в случае повышения цены прежде, чем общий выигрыш фирмы снизится до существующего уровня; определение необходимого темпа прироста объема продаж в целях компенсации приростных условно-постоянных затрат, обусловленных внедрением анализируемого ценового решения; прогнозирование необходимого объема продаж в целях компенсации приростных условно-постоянных затрат, обусловленных внедрением на новый рынок выпускаемого товара или предполагаемым внедрением на рынок нового товара.

Сегментный анализ рынка включает: прогнозирование состава покупателей в разных сегментах рынка; определение способов проведения границ между сегментами таким образом, чтобы установление пониженных цен в одном сегменте не исключало возможности установления более высоких цен в других сегментах; разработку аргументации во избежание обвинений в нарушении действующего законодательства о защите прав покупателей, о предотвращении монополистической практики в случае ценовой дискриминации.

При анализе конкуренции необходимо определение уровня реализаций и прибыльности фирмы с учетом возможной реакции конкурентов, а также определение возможностей фирмы повышать гарантированность достижения своих целей по объемам и прибыльности продаж за счет сосредоточения усилий на соответствующих сегментах рынка, где устойчивое конкурентное преимущество будет достигнуто при минимальных усилиях.

Оценку внешних факторов следует проводить по двум основным направлениям: оценка влияния инфляционных процессов и оценка влияния цен на сырье и материалы фирм-поставщиков.

При оценке роли государственного регулирования проводятся исследования по оценке влияния проводимой государством экономической политики на уровень доходов населения в целевых сегментах рынка и прогнозирование возможных последствий, а также исследования по оценке влияния государственного регулирования в области цен на намеченное фирмой изменение цен и прогнозирование возможных последствий.

На третьем этапе создания ценовой стратегии осуществляется подготовка проекта ценовой стратегии фирмы.

Перечень вопросов, изучение которых необходимо при разработке ценовой стратегии, естественно, может быть расширен в зависимости от отраслевой принадлежности фирмы и формы собственности. Получение информации по перечню вопросов позволяет выделить основные тенденции изменений во внешней и внутренней среде фирмы, определить положительные и отрицательные тенденции ее развития, оценить альтернативные варианты принятия решений по критериям, характеризующим достижение целей фирмы: прибыли, рентабельности, доли рынка и др.

Процесс разработки ценовой стратегии позволяет объединить усилия всех подразделений фирмы для достижения ключевых целей — обеспечения конкурентоспособности и условий для выживания. Это возможно при рациональном использовании информации службами фирмы при разработке ценовой стратегии и обосновании ценовых решений. Невнимание к тем или иным данным на первом этапе разработки ценовой стратегии может привести к ошибочным ценовым решениям, снижению прибыли и даже убыткам. Возможные варианты негативных последствий для фирмы при принятии ценовых решений по неполной информации приведены в табл. 1.2.

Табл. 1.2

Характер негативных последствий в случае принятия ценовых решений по неполной информации

| Экономические службы, участвующие в разработке ценовой стратегии | Вид неучтенной информации при разработке ценовой стратегии | Результат |

| Отдел маркетинга | Данные о составе и уровне затрат | Отсутствие прибыльности продаж при максимизации доли, завоеванной компанией |

| Финансовый отдел | Данные о реальной ценности товаров фирмы для покупателей и закономерностях поведения покупателей | Принятие ценовых решений, уменьшающих возможности для расширения сбыта и снижения на этой основе удельных постоянных затрат |

| Отдел маркетинга, финансовый отдел | Данные о конкурентах и их возможностях | Принятие ценовых решений, уменьшающих результативность работы фирмы при ответной реакции конкурентов |

Эффективным тактическим инструментом реализации избранной стратегии ценообразования могут стать дифференцированные торговые скидки и надбавки. Однако их использование должно контролироваться с учетом уровня конечных цен. Это особенно важно для фирм, имеющих многозвенную систему товародвижения.

1.3 Основные проблемы разработки ценовых стратегий на предприятии

Какова бы ни была конкретная цель, преимущество получает та компания, которая использует цену как инструмент стратегии, а не та, которая стремиться исключительно к покрытию издержек или просто реагирует на происходящие рыночные изменения.

Конечно, как и в любой работе при разработке ценовой стратегии всегда существует много проблем. Проблемы разработки ценовой стратегии могут быть как частными, так и общими. Общие - это экономическое состояние фирмы и общее экономическое состояние региона, в котором находится действующее предприятие. К ним относятся: перепроизводство, изменение желаний потребителей, экономический кризис, инфляция, безработица и т.д.

Частные проблемы – это, те, которые возникают непосредственно в выборе необходимой стратегии и в процессе ее реализации. Основной проблемой является: (1) выбор той необходимой цены, которая будет удовлетворять требованиям покупателей и правильно позиционировать предложение. Т.е. если цена будет слишком завышенной, а качество продукта на самом деле не будет соответствовать данному уровню цены, то спрос на данный товар будет падать. И тоже самое, если при разработке маркетолог не знает, как у потребителя формируется восприятие цен, и на продукт будет установлена заниженная стоимость, то в сознании потребителя этот товар может восприниматься как негодный или имеющий недопустимо низкое качество[6]. (2) Еще одной проблемой низких цен является то, что, устанавливая заниженную цену, производитель ориентируется на покупателей, которые покупают продукцию, смотря лишь на цену, следовательно, если на рынке появится другая компания с более дешевой продукцией, то покупатели уйдут к ней.

(3) Другая проблема – это выбор органа и лица, который будет составлять ценовую стратегию.

Часто на мелких предприятиях нет отдела маркетинга, и ценообразованием занимаются некомпетентные кадры, а, следовательно, максимальной эффективности трудно добиться.

Часто на предприятии возникают проблемы с правильной сегментацией рынка. Это может привести к неправильной ориентации ценовой стратегии.

(4) Так же проблемой некоторых фирм и компании является излишнее применение ценовых хитростей. Исследователи утверждают, что чем чаще используются ценовые хитрости, тем менее эффективными они становятся[7].

(5) Возможные проблемы в разработке ценовой стратегии зависят от типа рынка, на котором действует данная фирма. Каждый тип рынка предусматривает определенный диапазон цен. Наличие диапазона цен объясняется способностью продавцов предложить покупателям разные варианты товаров. Чтобы выделиться чем-то помимо цены, продавцы стремятся разработать разные предложения для разных потребителей.

(6) Серьезной проблемой для компании может стать враждебная реакция потребителей на повышение цен (цены могут повышаться в связи с инфляцией или увеличением издержек). Поэтому надо стараться к поэтапному повышению цен, а если этого не получается, то заставить понять потребителя, что это вынужденные меры.

Такие проблемы встречаются у всех компаний, разрабатывающих ценовые стратегии. К сожалению, их далеко не просто избежать. Во многих случаях эти проблемы возникают, когда компания допускает ошибки, разрабатывая ценовую стратегию, например, недостаточно частый пересмотр цен, что не позволяет воспользоваться происходящими на рынке изменениями; установление цен без учета других элементов маркетинга; недооценка роли цены в реализации стратегии позиционирования, игнорирование при установлении цен особенностей различных видов продукции, сегментов рынка, каналов распределения и ситуаций контроля.

В современном маркетинге роль неценовых факторов постоянно возрастает, но цена остается основным элементом маркетинга. Для того чтобы эффективно разработать ценовую стратегию компании необходимо поставить перед собой основные задачи и ориентиры. А далее под влиянием различных факторов стремиться к эффективному сбыту.

Уже разработав ценовую стратегию, компании часто сталкиваются с ситуациями, когда они вынуждены изменять цены. Увеличивая и снижая цены, копания должна внимательно проанализировать, как это будет воспринято покупателями.

Все компании мечтают, чтобы цены всегда соответствовали интересам и желаниям потребителей. Когда будет достигнута полная идиллия и взаимопонимание между производителем и потребителем, тогда обе стороны будут довольны, цены будут удовлетворять интересам каждого. Но, к сожалению, это никогда не произойдет, так как экономическое положение и вкусы обеих сторон не всегда стабильны и производитель не сможет каждый раз подстраиваться под интересы каждого потребителя, а потребитель не всегда сможет с пониманием отнестись к повышению цены на свой любимый товар. Поэтому маркетологам необходимо как можно эффективней налаживать связь между спросом и предложением, что бы они «встречались» как можно чаще.

Глава 2. Виды современных корпоративных ценовых стратегий

2.1 Стратегии дифференцированного ценообразования

Стратегии дифференцированного ценообразования основаны на неоднородности категорий покупателей и возможности продажи одного итого же товара по нескольким ценам.

«Ценовая стратегия скидки на втором рынке» основана на особенностях переменных и постоянных затрат по сделке.

Суть этой стратегии заключается в том, что на одну и ту же продукцию цены могут быть сформированы на основе как полной, так и сокращенной себестоимости. Цены, основанные на полной себестоимости, относительно выше, чем цены, сформированные на основе сокращенной себестоимости. Причина — в состав сокращенной себестоимости не включаются постоянные затраты. Минимальный предел цены, основанной на сокращенной себестоимости, — величина переменных затрат. Данная стратегия может быть использована как на внутреннем рынке, так и для экспорта.

Как уже было сказано, на один и тот же товар или услугу цены на других рынках устанавливаются ниже (со скидкой). В качестве вторых рынков выступают демографические, географические, внешние. Например, на вторых демографических рынках, т.е. для пенсионеров, детей, студентов, могут действовать более низкие цены на услуги парикмахерских, коммунальные услуги, билеты в театры и кинотеатры, музеи, проездные билеты на городском транспорте. Цены со скидками могут использоваться в другом географическом районе, на внешнем рынке (демпинговые цены).

Непатентованные средства, вторичные демографические группы и некоторые иностранные рынки дают возможность выгодно использовать рассматриваемую стратегию. Так, часто новые лекарства вступают в конкуренцию с идентичными, но намного более дешевыми непатентованными лекарствами. Фирма должна сделать выбор: либо сохранить довольно высокую цену на патентованные лекарства и потерять часть рынка, либо снизить цену, понести убытки на этой разнице, но сохранить или расширить рынок сбыта.

«Ценовая стратегия периодической скидки» базируется на особенностях спроса различных категорий покупателей.

Проводя мониторинг рыночной конъюнктуры, организация выявляет, что определенная категория потребителей готова приобрести товар за первоначальную цену. Другая же категория потребителей более чувствительна к цене. Первоначально установленная цена может показаться этой категории завышенной. Поэтому организация, удовлетворив спрос первой категории потребителей по первоначальной цене, для второй категории может начать реализовывать товар по более низким ценам. Для последующих категорий потребителей организация может еще больше снижать цены. Организационно это осуществляется путем использования периодических скидок. При этом организация увеличивает объем реализации своей продукции и сохраняет занятый ею определенный сегмент рынка.

Данная стратегия широко применяется при временных и периодических снижениях цен на модные товары вне сезона, внесезонных туристических тарифов, цен на билеты на дневные представления (спектакли), на напитки в течение дня, а также при установлении цен на коммунальные услуги во время пиковой нагрузки. Аналогично этот принцип применяется при снижении цен на устаревшие модели, приоритетном установлении цен на дефицитные товары и в стратегии «снятия сливок», т.е. установления высокой цены на новый усовершенствованный товар в расчете на потребителей, готовых купить по этой цене. Основной принцип стратегии: характер снижения цен можно прогнозировать во времени и он известен покупателям.

В условиях сформированных товарных рынков часто используется «Ценовая стратегия случайной скидки (случайного снижения цен)», которой пользуются продавцы, устанавливая скидку с цены по случайному принципу и не слишком часто. Исследования в области спроса свидетельствуют о ее достаточной эффективности. Реализация такой стратегии дает возможность привлекать большее число покупателей, заинтересованных в низких ценах, как правило, людей с невысокими доходами, нередко переоценивающими свою экономию, получаемую от покупки по таким ценам.

Данная стратегия исходит из того, что различные группы потребителей неодинаково оценивают свое время на поиск и приобретение конкретного товара. Принцип случайности в данной ценовой стратегии в основном относится к покупателям. Организация, выпускающая и реализующая продукцию, устанавливает на нее разные цены, учитывая определенную закономерность в реализации этой продукции.

Основное условие применения ценовой стратегии случайных скидок — неоднородность поисковых затрат покупателей. Покупатели знают о существовании диапазона цен. Тем не менее, для лиц с высоким доходом поиск самой низкой цены не оправдывает затрат времени. Для остальных — наоборот.

«Стратегия ценовой дискриминации». Согласно этой стратегии фирма предлагает в одно и то же время один и тот же товар (услугу) по разным ценам разным категориям покупателей. Поэтому речь и идет о ценовой дискриминации.

Как показывает практика, в основе дифференциации цен обычно лежит разный уровень доходов покупателей и тесно связанный с ним разный характер предпочтений. Например, стандартное программное обеспечение продается бюджетным и коммерческим организациям по сильно различающимся ценам; существенно варьируются уровни цен на одни и те же услуги в зависимости от уровня доходов клиентов.

Главное условие успешного применения данной стратегии: покупатели (клиенты) не должны иметь возможности перемещения из одного ценового канала в другой.

2.2 Стратегии конкурентного ценообразования

Стратегии конкурентного ценообразования строятся на учете в ценах конкурентоспособности фирмы.

«Ценовая стратегия проникновения на рынок» основана на использовании экономии за счет роста масштабов производства.

Стратегия проникновения на рынок предполагает установление первоначально относительно низкой цены на товар. В ряде случаев такая стратегия может быть продиктована стремлением предприятия увеличить долю на рынке и обеспечить себе долговременную прибыль. Она обычно используется в отношении товаров, предназначенных для массового покупателя. Например, фирма "Sony", осваивая рынок Германии, первоначально продавала свои видеокассеты в среднем по 6 немецких марок за штуку, в то время как аналогичные кассеты конкурентов стоили 9 немецких марок. После того как покупатели убедились в высоком качестве японских кассет и привыкли ими пользоваться, фирма повысила цены до уровня конкурентов, значительно расширив свой рынок сбыта.

«Ценовая стратегия по «кривой освоения» базируется на преимуществах приобретенного опыта и относительно низких затратах по сравнению с конкурентами.

Данная стратегия эффективна для организации, которая более длительное время присутствует на рынке конкретного товара, обладает большим опытом, нежели ее конкуренты. Как правило, такая организация имеет более низкие затраты на производство и реализацию товара, а соответственно, и более высокую прибыль и рентабельность. Для упрочения своего положения на рынке, расширения сфер своего влияния организация может снижать цену на свой товар, создавая при этом определенные трудности для конкурентов. При снижении цены, конечно, организация должна пожертвовать на какой-то период частью прибыли. Однако при расширении рынка товара сыграет эффект масштаба объема производства и реализации, что через определенное время возместит потери в прибыли.

Следует четко представлять себе различие источников экономии при проведении стратегий проникновения на рынок и по «кривой освоения». Условия применения этих стратегий схожи, но механизмы учета затрат и определения цены различны.

«Ценовая стратегия сигнализирования ценами» строится на использовании фирмой доверия покупателя к ценовому механизму, созданному конкурирующими фирмами.

Данная стратегия исходит из того, что потребитель качество товара связывает с ценой. По мнению такого потребителя высокая цена всегда устанавливается на высококачественный товар. Чем выше качество — тем выше цена. Информация о цене на товар для потребителя является доступной. Информация же о качестве товара для потребителя, как правило, не является достаточно полной. Покупая товар по высокой цене потребитель полагает, что и качество товара высокое. Фирмы, которые достигли высокой репутации среди потребителей и дорожат своей репутацией, устанавливают цены в соответствии с качеством товаров. Поэтому, когда на рынке появляется новый товар такой фирмы по высокой цене, потребитель не задумывается по поводу его приобретения. Конкурентные организации, не обладающие высокой репутацией, не могут эффективно применять ценовую стратегию сигнализирования ценами.

Сигнализирование ценами чаще всего применяется, когда рассчитывают на новых или неопытных покупателей, которые не осведомлены о конкурентных товарах, но считают качество важным. Примером может служить приобретение дорогого вина случайным покупателем.

«Ценовая географическая стратегия» относится к конкурентному ценообразованию для соприкасающихся сегментов рынка.

Смысл данной стратегии заключается в том, что организация имеет возможность реализовывать свой товар на нескольких товарных рынках, расположенных на различных территориях страны. При установлении цены на конкретный товар для различных рынков организация должна учитывать следующие условия. Во-первых, цены конкурентов на этих рынках. Во-вторых, возможность снижения цен конкурентами. В-третьих, возможность доставки товара на эти рынки. В-четвертых, затраты по доставке товара на рынки.

Организация может использовать при данной стратегии различные виды цены: единые для всех товарных рынков, расположенных на разных территориях; дифференцированные по территории страны. При этом следует иметь ввиду, что организация может при формировании цены применять различные условия поставки (система франкировки цен). Имея хорошую логистическую службу, организация способна использовать более оптимальные условия поставки. В результате этого организация может получить дополнительную прибыль от доставки товара.

Обоснованно применяя ценовую стратегию по географическому принципу, организация способна отвоевать у конкурентов определенные сегменты товарного рынка.

2.3 Стратегии ассортиментного ценообразования

Стратегии ассортиментного ценообразования применяются, когда фирма имеет набор аналогичных, сопряженных или взаимозаменяемых товаров.

«Ценовая стратегия «набор» применяется в условиях неравномерности спроса на невзаимозаменяемые товары.

Данная стратегия используется, когда все товары, входящие в ассортиментную группу, пользуются спросом у потребителей, но спрос на конкретные товары ассортимента неравномерен. Для увеличения спроса на ассортиментную продукцию и увеличения объема продаж зачастую целесообразно объединить разрозненные товары в один набор. При этом цена набора должна быть ниже сумм цен на отдельные товары, входящие в этот набор. Причем потребитель должен четко ощущать экономию от приобретения набора, а не отдельных товаров. Яркими примерами применения ценовой стратегии «набор» являются: реализация единых билетов на транспорт (метро, трамвай, автобус, троллейбус); установление цен на комплексные обеды в общественном питании; продажа мебельных гарнитуров и др.

Следует отметить, что от применения ценовой стратегии «набор» выигрывают и производители (продавцы), и покупатели. Выигрыш производителей формируется за счет увеличения объема реализации. Выигрыш покупателей — за счет приобретения набора по относительно низкой цене.

«Ценовая стратегия «комплект». Данная стратегия применяется в основном при ценообразовании на взаимодополняемые товары. Причем различные группы покупателей по разному оценивают затраты по приобретению товаров. Стратегия «комплект» может реализовываться организацией, как минимум, в двух вариантах.

Первый вариант. Организация может переложить некоторую часть цены базового (основного) товара на дополнительные товары либо на дополнительные услуги. При этом занижается цена базового товара (в основном за счет прибыли), но на такую же величину (или даже большую) повышается цена дополнительного товара (услуги). Например, организация реализует посудомоечную машину по цене ниже действующей рыночной на 2 тыс. руб. Но при этом бесплатный гарантийный ремонт этой техники организация обеспечивает при условии подключения посудомоечной машины только специалистами организации. Подключение платное. В стоимость подключения дополнительно включаются и 2 тыс. руб. (а, зачастую, и больше), на которые была снижена цена изделия.

Второй вариант. Организация на основной товар устанавливает заведомо завышенную цену. Но зато дополнительный товар (услуга) реализуется по заниженной цене либо даже бесплатно. Например, организация «Мастер линз» реализует очки по цене, в состав которой включена и цена второй пары очков, которые потребитель формально получает бесплатно.

Для успешной реализации ценовой стратегии «комплект» организация должна быть уверена, что основной потребитель не информирован о тех перераспределительных процессах, которые используются в ценах на базовый и дополнительный товар (услугу).

«Ценовая стратегия «выше номинала» применяется фирмой, когда она сталкивается с неравномерностью спроса на заменяемые товары и когда она может получить дополнительную прибыль за счет роста масштабов производства.

Допустим, на конкретный товар стал сокращаться спрос. Организация вынуждена снижать цену на этот товар. Это может привести (даже при увеличении объемов продаж) к снижению прибыли. Одновременно со снижением цены на товар организация запускает в производство товар в модифицированном виде. Причем затраты на модификацию — незначительны. Однако в реализацию данный модифицированный товар поступает по цене, явно превышающей цену немодифицированного товара, то есть цену номинала. Модифицированный товар предназначен для потребителей с более высоким уровнем доходов. Реализация товара по цене «выше номинала» вполне может покрыть потери, понесенные организацией при снижении цены на немодифицированный товар.

Ценовая стратегия «выше номинала» распространена в рыночной экономике. Она применима при установлении цена и на потребительские товары, и на продукцию производственно-технического назначения, на взаимозаменяемые услуги и работы.

Ценовая стратегия «имидж» используется, когда покупатели ориентируются на качество исходя из цен на взаимозаменяемые товары.

При таком ценообразовании фирма представляет на рынок идентичный вариант уже имеющейся модели под другим названием (артикулом) и по более высокой цене. Это делается для того, чтобы сигнализировать о качестве. Эта стратегия представляет собой нечто среднее между сигнализированием ценами и установлением цен выше номинала, так как характеристика потребностей сходна с аналогичной характеристикой сигнализирования ценами, а аспекты затрат такие же, как при стратегии цен выше номинала.

Таким образом, фирма использует дорогостоящую модель, чтобы сигнализировать неинформированным покупателям о качестве, направляя получаемую прибыль на субсидирование производства дешевых моделей.

Ценовая стратегия «имидж» отличается от стратегии сигнализирования ценами тем, что цены неоднородны по разным частям ассортимента одной фирмы. Отличие же от стратегии цен выше номинала состоит в том, что изменения и моделях не реальны, а лишь воображаемы. Эта стратегия объясняет колебания в ценах на альтернативные виды косметики, мыла, вин и одежды, различающиеся только фирменными знаками.

Примерам ценовой стратегии «имидж» отчасти является продажа экологически чистых продуктов («зеленые значки»). Анализ показывает, что в этом случае при соответствующем рекламировании растут цены на единицу потребительского параметра, т.е. цены повышаются в большей мере, чем улучшается качество.

С данной стратегией тесно связано ценообразование на так называемые престижные товары.

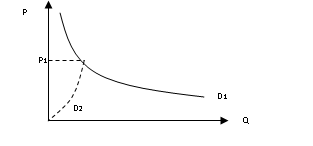

Покупатель, приобретающий такие товары, особо чувствителен к их качеству. Ради высокого качества он готов заплатить высокую цену. Для продавца важно, чтобы ни момент приобретения покупатель не имел возможности составить достаточно четкое представление о качестве товара. В этом случае он руководствуется косвенными свидетельствами высокого качества. Таковыми обычно являются имя фирмы, наличие гарантии при продаже товара, высокая цена. Это характерно для дорогостоящих, конструкционно-сложных товаров (дорогая бытовая техника, натуральные меховые и кожаные изделия и т.п.). Особенность изменения линии спроса для данной группы товаров представлена на рис. 2.1.

Рис. 2.1. Линия спроса для дорогостоящих, конструкционно-сложных товаров

Стандартный вариант (линия спроса D1) свидетельствует о том, что покупатель склонен приобрести тем больше товара, чем ниже цена. При покупке престижных товаров совпадение линии спроса D2 с линией D1, наблюдается лишь до определенного уровня — до цены Р1, уменьшение ниже которого вызывает у покупателя недоверие к качеству товара. В этом случае покупатель будет приобретать меньше товара или вообще прекратит покупки.

2.4 Основные виды ценовых стратегий страховых компаний

В связи с тем, что объектом дипломной работы является ОАО СК «РОСНО» (Страховая Компания), логично рассмотреть основные современные ценовые стратегии, применяемые страховыми компаниями.

В условиях рыночной экономики страховой тариф как цена страховой услуги формируется под влиянием закономерностей выбора цен, из которых финансовые менеджеры страховой компании должны исходить при обосновании размера страховых тарифов. Премия, уплачиваемая страхователем, должна быть достаточной, чтобы покрыть возможные выплаты по претензиям в период страхования, учесть неоплаченные претензии, иметь источник для финансирования расходов по проведению страхования, обеспечить разумную прибыль, учесть возможную инфляцию и изменение процентных ставок, принимать во внимание конкурентные предложения. Для решения указанных задач страховой компании необходимо грамотно проводить политику установления цен на свои продукты (услуги).

Ценовая политика фирмы (в случае страховой компании - тарифная политика) представляет собой совокупность ценовых стратегий как части общей стратегии развития фирмы.

Ценовая стратегия строится с учетом факторов и методов, которых целесообразно придерживаться при установлении рыночных цен на конкурентные виды товаров, работ и услуг. Она ориентирует на обоснованный выбор цены (пли перечня цен) исходя из поставленной цели. Ценовая стратегия фирмы является важнейшей частью ее маркетинговой политики.

Как следует из обзора научных работ, посвященных ценообразованию, большинство отечественных и зарубежных авторов придерживаются следующей классификации ценовых стратегий:

ценовые стратегии, предусматривающие установление цен на страховые продукты (услуги) выше, чем у конкурентов;

ценовые стратегии, предусматривающие установление цен на страховые продукты (услуги) примерно на уровне конкурентов;

ценовые стратегии, предусматривающие установление цен на страховые продукты (услуги) ниже, чем у конкурентов.

В общем виде ценовые стратегии, которых могут придерживаться при обосновании страховых тарифов финансовые менеджеры страховой компании, представлены в табл. 2.1.

Табл. 2.1

Основные ценовые стратегии страховых компаний

| Цена услуги по сравнению с ценой услуги-аналога | Цена услуги по сравнению с ценой услуги-аналога | ||

| Ниже | Примерно одинаковая | Выше | |

| Ниже | Демпинг | Латентный демпинг | Ориентация на определенный рыночный сегмент |

| Одинаковая или выше | Стратегия вхождения в рынок | Стратегия ассоциированного рынка | Стратегия лидера или «снятия сливок» |

Стратегия демпинга подразумевает установление цен на страховые продукты (услуги) ниже цен компаний-конкурентов. В результате проведения подобной стратегии страховая компания может получить прибыль ниже среднего уровня или не получить вообще. Целью демпинговой стратегии является завоевание дополнительной доли рынка, привлечение и удержание клиентов, а также уменьшение налоговых платежей в бюджет. В последнее время вследствие интеграции российского страхового рынка в мировую экономику демпинговые стратегии часто используются зарубежными страховыми компаниями, выходящими на российский рынок страховых услуг.

Демпинг – это один из инструментов конкурентной борьбы. Он имеет как свои плюсы, так и минусы. Важно понимать, с какой целью он применяется. Нередко к нему прибегают новые игроки рынка, или же существующие игроки пытаются с помощью демпинга занять на рынке новую нишу. Но это краткосрочный инструмент, так как сами по себе ценовые войны дестабилизируют ситуацию на рынке, снижают рентабельность бизнеса. По-настоящему лояльного покупателя завоевывают не демпингом, а хорошим сервисом, ассортиментом и качественными услугами.

В условиях кризиса все больше страховых компаний принимают демпинг как ценовую стратегию.

Пример (Василий Головин, «Известия», 28 мая 2009 г. «Осторожно, демпинг!»).

В страховом сообществе бурно обсуждаются итоги недавнего тендера по страхованию имущества Сбербанка. На кону стояло 1300 зданий, 10 тысяч автомобилей. В спор включились крупнейшие страховые компании - Росгосстрах, РЕСО, Ингосстрах, МАКС, СОГАЗ, РОСТРА, Военно-страховая компания (ВСК), РОСНО.

Победила в итоге ВСК. Она предложила, как считают специалисты, условия, которые лишили тендер всякого соревновательного смысла - тариф в 47 раз ниже, чем в прошлом году.

Даже с поправкой на кризис подобное ультращадящее страхование выглядит экономическим абсурдом. И это не частный случай. Это, похоже, тенденция.

Например, в тендерах "РусГидро" и ТГК-10 по страхованию ответственности владельцев опасных производственных объектов выиграли страховые компании, предложившие соответственно в 9 и 8 раз меньший тариф, чем в предыдущие периоды. И таких примеров можно привести немало. Симптоматично, что еще два года назад глава совета директоров ВСК Сергей Цикалюк заявлял: "Демпинг является уделом компаний-однодневок или тех, кто решает на страховом рынке свои ежеминутные задачи". Если верить заявлению, то, пожалуй, Военно-страховая компания решает свои ежеминутные задачи. Язык не повернется назвать ее компанией-однодневкой, как-никак входит в десятку крупнейших в стране.

На самом деле снижать цены и тарифы - это нормально. Если бы не существенное "но". А именно - тарифы должны быть обоснованными. Для этого и работают в страховании его ключевые фигуры - актуарии[8] и андеррайтеры[9], те, кто с помощью сложных математических расчетов определяют обоснованные тарифы, фактически - ценовую ставку страхования.

Стратегия латентного (скрытого) демпинга применяется страховыми компаниями в отношении крупных клиентов. Для подобных клиентов (VIP-клиентов) могут устанавливаться особые условия страхования.

Пример. В ОАО СК «РОСНО» (далее РОСНО) застраховано достаточно много очень крупных и известных клиентов (компаний). Они страхуют множество объектов по различным видам страхования. Для них компания предоставляет особые условия страхования с применением скидок и проведением индивидуального андеррайтинга. Среди крупнейших клиентов РОСНО можно выделить таких как, ОАО "МОБИЛЬНЫЕ ТЕЛЕСИСТЕМЫ", ОАО "МГТС", ЗАО "КОМСТАР-Директ", ОАО "АЭРОФЛОТ РОССИЙСКИЕ АВИАЛИНИИ", ООО "ТОЙОТА МОТОР", ОАО АКБ "РОСБАНК", ОАО "МОСКОВСКИЙ КРЕДИТНЫЙ БАНК" и т.д.

Название стратегии «Ориентация на определенный рыночный сегмент» говорит сам за себя. Применение данной стратегии требует от страховой компании выбора конкретного сегмента рынка. В этом случае деление рынка на части происходит по двум направлениям: 1) сегментирование по группам потребителей; 2) сегментирование по характеристикам предлагаемых услуг. При проведении сегментации по первому признаку страховые компании выделяют из множества потребителей потенциальных клиентов страховой компании и группируют клиентов по определенным признакам, устанавливая социально-экономические характеристики выявленных типов участников страхового рынка.

Сегментирование рынка по характеристикам предлагаемых услуг предполагает объединение страховых операций в отдельные группы. Соответственно клиентов, проявляющих интерес к одним и тем же страховым продуктам (услугам), относят к одной группе, которую в свою очередь рассматривают как единый рыночный сегмент. Сопоставление групп страховых операций с возможностями потенциальных клиентов, принадлежащих к той или иной группе страховых операций, служит основой ценообразования страховых продуктов (услуг).

Пример. Компания РОСНО при страховании легких автомобилей физических лиц предлагает различные пакеты услуг в зависимости от страхуемого объекта (табл. 2.2).

Табл. 2.2

Пакеты услуг при страховании легковых автомобилей в ОАО СК «РОСНО»

| Стоимость ТС |

Безусловная франшиза[10] по всем рискам |

Название пакета |

| Менее 885 663 рублей (30 000 долларов США) | Не применяется | Стандартный |

| 8 856,63 рублей (300 долларов США) | Бизнес+ | |

| От 885 663 до 1 476 105 рублей (от 30 000 до 50 000 долларов США) | Не применяется | Бизнес |

| 8 856,63 рублей (300 долларов США) | VIP | |

| Более 1 476 105 рублей (50 000 долларов США) | Не применяется | VIP |

| 8 856,63 рублей (300 долларов США) | VIP |

Например, бизнес-пакет отличается от стандартного пакета услуг наличием Аварийного комиссара, который при наличии первичной справки о ДТП получит за клиента все необходимые документы в ГИБДД, если звонок поступил с места ДТП и если в ДТП пострадало более двух участников. И так далее. При предоставлении пакета VIP РОСНО предлагает следующие услуги: услуга «Помощь на дорогах» (выезд квалифицированного специалиста, который окажет техническую помощь, а также эвакуация автомобиля в удобное для клиента место) неограниченное число раз в течение срока договора страхования в Москве, МО и 48 городах РФ и их окрестностях; предоставляется услуга «Персональный менеджер» (специалист РОСНО помогать клиенту в процессе урегулирования убытков) и т.д.

Таким образом, здесь применяется сегментирование по группам потребителей.

Стратегия «Выход (проникновение) на рынок» используется чаще всего страховыми компаниями, которые только начинают свою деятельность, завоевывают новый рыночный сегмент. Данная стратегия направлена на то, чтобы стимулировать спрос, облегчить распространение того или иного страхового продукта (услуги).

Пример. Рассмотрим Страховую компанию «Ростра». Была относительно недавно основана и еще не успела завоевать лидирующие позиции. Своей стратегией компания выбрала проникновение на розничный рынок страхования. Для этого открывает новые офисы по Москве, ориентированные на предоставление широкого спектра услуг именно физическим лицам, в том числе страхование имущества, ОСАГО, КАСКО, страхование от несчастного случая и другие виды.

Стратегия ассоциированного рынка связана с представлением о соизмеримости качества страховых услуг с аналогичной услугой конкурентов. В рамках стратегии ассоциированного рынка страховые компании могут ориентироваться на такие приемы ценообразования, как:

применение льготных цен;

применение гибких, эластичных цен;

применение неокругленных цен.

Пример. Часто страховые компании используют политику гибких, эластичных цен, уровень которых меняется в зависимости от возможности клиента торговаться и его покупательных возможностей. В большинстве случаев их используют при заключении индивидуальных сделок в зависимости от количества застрахованных объектов или людей и при наличии неоднородных объектов. Например, довольно распространенной практикой в компании РОСНО является снижение тарифных ставок в ходе переговоров в связи с индивидуальным рассмотрением характеристик объектов. Андеррайтеры тщательно изучают информацию, предоставленную клиентом, вследствие чего приходят к выводу, что риск страховых случаев оказывается меньше, чем казался на первый взгляд, следовательно, тарифы занижаются.

Стратегия «снятия сливок» рассчитана на новаторские, относительно обеспеченные слои потребителей, которые активно реагируют на демонстрационные результаты и склонны приобретать новые страховые продукты (услуги) по высоким ценам. Первоначальная продажа конкретных услуг идет по высоким ценам (значительно выше уровня издержек), а потом постепенно снижается.

В дополнение к уже рассмотренным выше стратегиям страховые компании могут использовать также:

стратегию скорейшего возврата средств. Данная стратегия предполагает установление цен на уровне, позволяющем прорваться на сектор рынка, где продажа страхового продукта (услуги) приносит наиболее высокий уровень прибыльности, и в короткие сроки вернуть инвестированные денежные средства. Эта стратегия предполагает сочетание элементов стратегии «снятия сливок» и «вхождения в рынок»:

установление цены таким образом, чтобы прибыль успешно реализуемых страховых продуктов (услуг) покрывала убытки по прочим (возможно убыточным) продуктам (услугам). Данную стратегию называют «кросс-субсидизацией» или пакетным установлением цен.

Виды цен, которые представлены в табл. 2.3 можно использовать при обосновании страховых тарифов с учетом рассмотренных ценовых стратегий и с учетом признака развитости рынка сбыта страховых продуктов (услуг).

Табл. 2.3

Виды цен на страховые продукты (услуги).

| Новый рынок сбыта | Сформировавшийся рынок сбыта |

| Цена «снятия сливок» - установление с самого начала продвижения на рынке нового или усовершенствованного страхового продукта и высокой цены на него в расчете на страхователей, готовых приобрести продукт по такой цене | Скользящая падающая цена - устанавливается на страховые услуги в зависимости от соотношения спроса и предложения и постепенно снижается по мере насыщения рынка |

| Цена за внедрение продукта на рынок - установление значительно более низкого страхового тарифа, чем имеется на рынке на аналогичные услуги | Долговременная цена - слабо подверженная изменениям на протяжении длительного периода времени |

| Психологическая цена - устанавливается чуть ниже какой-либо круглой суммы и создает у страхователя чисто психологическое впечатление более низкого страхового тарифа | Цена потребительского сегмента рынка - страховой тариф на примерно одни и те же виды страховых услуг, реализуемые разным группам страхователей в зависимости от сегментации рынка по страхователям |

| Цена лидера на рынке или в отрасли - устанавливается в соответствии со страховым тарифом, предлагаемым главным конкурентом на рынке или ведущей страховой компанией | Эластичная (гибкая) цена - быстро реагирующая на изменение соотношения спроса и предложения на рынке (как в сторону снижения, так и в сторону повышения в зависимости от характера конъюнктуры |

| Цена с возмещением расходов на ведение дела - устанавливается с учетом фактических расходов на ведение дела и средней нормы прибыли на рынке | Преимущественная цена - предусматривающая определенное снижение страховых тарифов компанией, которая занимает доминирующие позиции на рынке и может обеспечить снижение расходов на ведение дела |

| Престижная цена – устанавливается на страховые у сути очень высокого качества | Цена низкая - устанавливается ниже, чем у большинства страховых компаний на рынке |

| Договорная цена - устанавливается на специально выделенные виды страховых услуг и гарантирующая скидку по сравнению с обычной ценой на те же самые страховые услуги при выполнении страхователем ряда условий при заключении договора страхования |

Таким образом, грамотно сформированная ценовая стратегия страховой компании является одним из слагаемых осуществления безубыточного и успешного страхования, а также обеспечения ее конкурентоспособности.

Глава 3. Порядок разработки ценовых стратегий в ОАО СК «РОСНО»

Страховой рынок представляет собой совокупность экономических отношений между субъектами страхового дела и их клиентами. Специфическим товаром страхового рынка является страховая защита − услуга, предоставляемая страховщиками.

Страховая услуга имеет свою потребительную стоимость и цену.

Потребительная стоимость страховой услуги состоит в обеспечении страховой защиты. При наступлении страхового случая страховая защита материализуется, согласно договору страхования, в форме страховой выплаты.

Одним из звеньев модели управления политикой страховой компании является цена страхового обслуживания, или тарифная ставка, применяемая при заключении конкретного вида договора страхования. Соизмеряется с величиной страхового риска, расходами страховщика на ведение дела и другими факторами.

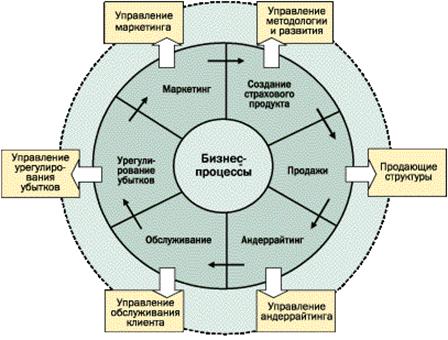

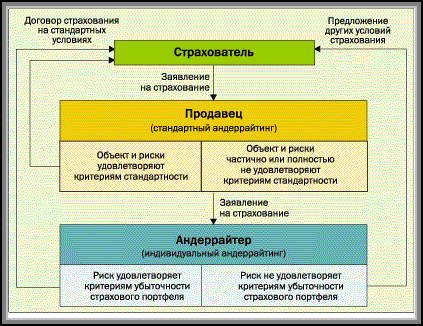

В этой главе рассмотрим основные принципы тарифной политики на конкретной страховой компании, будут описаны некоторые ценовые стратегии, применяемые компанией, проанализирована роль андеррайтинга в бизнес-процессе построения страховых тарифов, а также на конкретном примере рассчитаем страховой тариф.

Итак, объектом исследования будет являться крупная страховая компания, занимающая лидирующие позиции на рынке страхования, - ОАО СК «РОСНО» (далее РОСНО).

3.1 Общая информация о компании

Группа компаний РОСНО является одной из крупнейших страховых групп в России. В нее входят универсальная страховая компания федерального уровня ОАО СК «РОСНО» и ее дочерние компании: ОАО «РОСНО-МС», ОАО ПК «РОСНО Центр», СЗАО «Медэкспресс», ОАО «Альянс РОСНО Управление Активами» и ОДО «Allianz Украина».

Контрольным пакетом акций РОСНО владеет Allianz New Europe Holding GMBH (100% — 1 акция), подразделение ведущего международного страховщика Allianz SE, объединяющее компании в Центральной и Восточной Европе.

Главным принципом деятельности Группы компаний РОСНО является забота о клиентах. Страховые полисы и договоры ГК РОСНО имеют более 17 млн. человек и свыше 50 тыс. предприятий и организаций.

ОАО СК «РОСНО» создано в 1991 г. и является одной из крупнейших российских универсальных страховых компаний. В распоряжении ее клиентов более 130 видов добровольного и обязательного страхования. Региональная сеть РОСНО насчитывает 88 филиалов, объединенных по территориальному признаку в 8 дирекций, и 383 агентства во всех субъектах РФ.

Аудиторскую проверку РОСНО по международным стандартам осуществляет международная аудиторская компания KPMG. РОСНО проводит политику прозрачности для клиентов, партнеров и акционеров. В 1996 году компания завершила переход на международные стандарты бухгалтерской и финансовой отчетности (МСФО). А в 2006 году РОСНО стало первой страховой компанией на российском рынке, публично представившей результаты своей деятельности на основе международных стандартов.

РОСНО является одним из лидеров российского страхового рынка по объему капитализации. Капитал компании на 100% состоит из собственного акционерного капитала, что обеспечивает дополнительную финансовую надежность и устойчивость. Уставный капитал — 5 124 802 320 руб. (изменение к Уставу зарегистрировано 29.01.2010 г.). Собственные средства — 7 456 767 тыс. руб., страховые резервы — 24 429 307 тыс. руб. (по состоянию на 31.12.2009).

РОСНО имеет качественную облигаторную перестраховочную защиту принимаемых рисков. Партнеры компании по перестрахованию — Allianz, Hannover Re, SCOR, Munich Re, Swiss Re, крупнейшие российские перестраховочные компании. РОСНО также сотрудничает с брокерскими агентствами корпорации Lloyd’s.

РОСНО участвует в деятельности 37 (по состоянию на 23.04.2010) профессиональных и отраслевых объединений, ассоциаций и союзов.

В 2007 году международное рейтинговое агентство Moody’s Investors Service присвоило РОСНО рейтинг финансовой устойчивости страховщика по международной шкале на уровне Baа1. Прогноз рейтинга — «стабильный». Одновременно с этим рейтинговое агентство Moody’s Interfax присвоило РОСНО рейтинг Ааа.ru по национальной шкале.

В национальном рейтинге страховых компаний России, проводимом рейтинговым агентством «Эксперт РА», РОСНО седьмой год присваивается наивысший рейтинг А++ «Исключительно высокий уровень надежности». При определении рейтинга в 2008 году рейтинговое агентство впервые распространило данную оценку на Группу компаний (ОАО СК «РОСНО» и ОАО «РОСНО-МС»).

В 2007 году РОСНО первой среди российских страховых компаний обеспечила соответствие информационной безопасности основных бизнес-процессов международным требованиям. Система управления информационной безопасностью компании прошла сертификационный аудит на соответствие требованиям стандарта ISO/IEC 27001:2005.

РОСНО — неоднократный лауреат премии «Компания года», в том числе в 2007 году, и внесено в реестр надежных партнеров ТПП РФ. РОСНО — обладатель Национальной награды в области создания и продвижения брэндов: Золотой БРЭНД ГОДА/EFFIE 2005.

В 2007 году в рамках проекта Международный Листинг Брэндов (Brandlisting.com) брэнд РОСНО был оценен агентством V-RATIO Business Consalting Company в 444,6 млн. долларов США.

РОСНО является победителем ежегодного рейтинга «Народная Марка» за 2003 и 2005 годы в категории «Страховая компания».

РОСНО является трехкратным победителем в категории «Страховая компания» в исследовании «Марка Доверия», проводимом журналом «Ридерз Дайджест». Основные критерии оценки — качество, надежность, положительный имидж и понимание нужд потребителя.

РОСНО неоднократно присуждались Российские общественные премии в области страхования «Золотая Саламандра»: «Выбор российского страхователя» (трижды), «Информационно открытая организация» (трижды), «Руководитель года в страховании», «Управленческий проект года» в области качества услуг, «Качество страховых услуг года».

По результатам, подготовленным рейтинговым центром Института экономических стратегий (ИНЭС), РОСНО три года занимает 1 место в ежегодном рейтинге «50 наиболее стратегичных страховых компаний».

РОСНО — победитель ежегодной премии журнала «Финанс» в номинациях «За продвижение европейских стандартов в российское страхование» (2006 г.) и «Самая информационно открытая компания» (2010 г.).

В 2007 году РОСНО удостоилась звания «Страховая компания года» в ежегодном конкурсе, проводимом деловым еженедельником «Компания» на основе анализа событий, происходящих на различных рынках.

В 2008 году РОСНО стало победителем в номинации «Лучший страховщик в перестраховании 2007», учредителем которой выступил оргкомитет Ежегодной Всероссийской конференции по перестрахованию.

В 2008 году РОСНО удостоилась звания IT-Лидера в области страхования за выдающийся вклад в развитие информационных технологий в России.

Представители управленческой команды РОСНО не первый год входят в топ-5 страхового сектора в рейтинге «Топ-1000 российских менеджеров» (проект Ассоциации менеджеров России и газеты «Коммерсантъ»).

РОСНО два раза признано «Финансовой жемчужиной России» (ежегодная общественная премия «Лучшие финансовые услуги населения/Лучший финансовый ретейл»). В 2008 г. — в номинации «За самый невероятный случай, оплаченный страховщиком». В 2009 г. компания была признана компанией предоставляющей «Самый широкий спектр страховых услуг».

По результатам исследования за 2008 год, организованного журналом Euromoney, СК «РОСНО» признана «Лучшей страховой компанией России».

В 2009 г. согласно результатам исследования компании Online Market Intelligence (OMI) и делового еженедельника «Компания» бренд РОСНО был признан «Любимым брендом россиян» в категории «страхование».

В 2009 г. в рамках проводимого «Эксперт РА» Ежегодного форума топ-менеджеров «Будущее страхового рынка России» РОСНО стало лауреатом в номинации: «За неизменную надежность и открытость» и «Лидер рынка страхования выезжающих за рубеж».

3.2 Основные показатели деятельности компании

При исследовании финансовых основ страховой деятельности я рассчитала основные коэффициенты, характеризующие деятельность страховой компании (см. ниже, коэффициенты рассчитаны по итогам деятельности компании на 31.12.2009 г.; Приложение 1).

Показатели достаточности капитала (финансовой устойчивости).

Доля Собственного капитала в пассивах (коэффициент автономии) = Собственный капитал (Строка 490 Баланса)/Итого Обязательства и Капитал (Строка 700 Баланса). Следовательно, доля Собственного капитала в пассивах = 7 456 767 тыс. руб./33 425 783 руб. = 0,22 или 22,3%

Показатель определяет общий уровень финансовой устойчивости страховой организации. Чем выше значение показателя, тем выше уровень финансовой устойчивости.

Достаточность фактического размера маржи платежеспособности = Фактический размер маржи платежеспособности (ф.6, стр. 001)/Нормативный размер маржи платежеспособности (ф.6, стр. 007). Следовательно, достаточность фактического размера маржи платежеспособности = 6 888 230 тыс. руб./2 246 465 тыс. руб. = 3,07 или 307%.

Показатель определяет достаточность фактического размера маржи платежеспособности (скорректированной величины собственного капитала) по отношению к объему принимаемых страховой компанией на себя рисков. А именно, показатель сообщает нам о том, достаточен ли у страховой компании размер собственного капитала относительно уже принятого объема рисков на страхование. Если показатель находится в пределах оптимума (95%-200%), значит у компании все в порядке. Если данный показатель в динамике уменьшается, значит, что «аппетиты» страховой компании по принятию рисков растут быстрее темпов роста собственного капитала. Это не страшно и даже где-то нормально для динамично развивающейся страховой компании до момента, когда указанный показатель упадет ниже 95%-100% (экспертный рубеж). Показатель, существенно превышающий 100%, говорит о том, что у СК есть большой запас прочности по принятию на себя рисков в страхование и может означать наличие у СК планов по бурному развитию стразового бизнеса в будущем (компания "запаслась" большим собственным капиталом, для того, чтобы принимать большие риски). Если большой запас прочности держится достаточно долго, то такая СК достаточно консервативна, либо занимается специфическими видами страхования, требующими такого запаса прочности, либо управление в СК недостаточно качественное, либо СК кэптивная и создана для эпизодического проведения каких-то специфических оптимизационных операций.

Показатели рентабельности

Рентабельность страховой и финансово-хозяйственной деятельности (кроме страхования жизни) = Прибыль или убыток от обычной деятельности кроме страхования жизни (ф.2 стр.250)/Доходы страховой компании (Страховые премии (взносы) всего ф.2 стр.081 + Доходы по инвестициям ф.2 стр. 180 + Операционные доходы, кроме связанных с инвестициями ф.2 стр. 210 + Внереализационные доходы, кроме дооценки финансовых вложений ф.2 стр. 230). Следовательно, рентабельность страховой и финансово-хозяйственной деятельности (кроме страхования жизни) = 42 342 тыс. руб./27 414 436 тыс. руб. = 0,0015 или 0,15%.

Показатель определяет рентабельность страховой и финансово-хозяйственной деятельности (отношение прибыли СК от обычной деятельности по видам страхования иным, чем страхование жизни к общему объему доходов СК по страховой и инвестиционной деятельности (кроме страхования жизни) в отчетном периоде).

Рентабельность собственного капитала = Прибыль или убыток от обычной деятельности (ф.2 стр. 250)/Средняя величина Собственного капитала за период (ф.1 стр. 490). Следовательно, рентабельность собственного капитала = 42 342 тыс. руб./7 410 617 руб. = 0,0057 или 0,57%.

Показатель определяет рентабельность участвующего в бизнесе собственного капитала.

Показатели убыточности страховых операций

Показатель уровня страховых выплат (Claims Level Ratio), кроме страхования жизни = Оплаченные убытки всего (ф.2 стр. 111)/Страховые премии (взносы) всего (ф.2 стр. 081) = 12 724 803 руб./22 143 373 руб. = 0,57 или 57%.

Показатель упрощенно определяет общий уровень убыточности страховых операций СК с учетом перестраховщиков. Данный показатель должен находиться в диапазоне от 20 до 60%.

Показатель убыточности – Нетто (Net Loss Ratio), кроме страхования жизни = Оплаченные убытки-нетто перестрахование (ф.2 стр. 110)/Заработанная премия – нетто перестрахование (Собранные премии–нетто перестрахование за отчетный период ф.2 стр. 080 + Резерв незаработанной премии на начало периода ф.1 стр. 520 + Доля перестраховщиков в резерве незаработанной премии на начало периода ф.1 стр.162 + Резерв незаработанной премии на конец периода ф.1 стр. 520 + Доля перестраховщиков в резерве незаработанной премии на конец периода ф.1 стр.162). Следовательно, Claims Level Ratio, кроме страхования жизни = 11 602 634 тыс. руб./(19 050 049 тыс. руб. + 8 496 328 тыс. руб. + 7 921 130 тыс. руб. + 959 156 тыс. руб. + 1 139 558 тыс. руб.) = 0,32 или 31,61%.

Показатель определяет собственный уровень убыточности страховых операций СК без учета участия перестраховщиков в полученных премиях и осуществленных выплатах. Как правило, данный показатель всегда выше показателя уровня выплат, который учитывает участие перестраховщиков по причине наличия в практике анализируемой страховой компании таких условий перестрахования, как "перестрахование на базе эксцедента убытка", когда убытки ниже оговоренных в договоре перестрахования оплачиваются самой страховой компанией. При этом крайне низкие значения показателя означают то, что СК "не платит" по договорам страхования, что не может характеризовать СК с положительной стороны. Слишком высокие значения показателя могут свидетельствовать о несбалансированном страховом портфеле СК, возможно, о неоптимальности политики перестрахования рисков или о катастрофических потерях СК, вызванных объективными причинами. В зависимости от специализации страховой компании, оптимальным считается показатель, который принимает значение в пределах от 5% до 60%.

Показатель уровня расходов (Expenses Ratio), кроме страхования жизни = Расходы страховой компании (Расходы на ведение страховых операций–нетто перестрахование ф.2 стр. 160 + Управленческие расходы ф.2 стр. 200 + Операционные расходы, кроме связанных с инвестициями ф.2 стр. 220 + Внереализационные расходы, кроме уценки финансовых вложений ф.2 стр. 240)/Заработанная премия – нетто перестрахование. Следовательно, Expenses Ratio = (2 981 006 тыс. руб. + 5 027 736 тыс. руб. + 1 074 562 тыс. руб.)/36 702 981 тыс. руб. = 0,25 или 24,7%.

Показатель определяет уровень расходов СК по страховым операциям по отношению к объему заработанной премии за вычетом перестрахования. Чем ниже уровень расходов, тем выше запас прочности страховой компании. Оптимальным экспертно считается показатель, значение которого располагается в интервале 5-30%.

Комбинированный показатель убыточности – нетто (Net Combined Ratio) = (Показатель убыточности – Нетто) + (Показатель уровня расходов). Следовательно Net Combined Ratio = 31,61% + 24,7% = 56,31 %.

Показатель определяет общий уровень убыточности страховых операций, совмещая в себе убыточность страховых выплат и уровень расходов по страховым операциям. Оптимальное значение показателя – менее 100%.

3.3 Принципы построения тарифной политики компании

Роль страховых тарифов в деятельности страховой организации исключительно велика. От них зависят общее поступление страховой премии (взносов), финансовая устойчивость, платежеспособность и конкурентоспособность страховой организации, рентабельность страховых операций. Именно поэтому при получении лицензии на право проведения страховой деятельности или применения нового вида страхования страховая компания обязана представлять в Росстрахнадзор наряду с правилами и стандартными договорами страхования расчеты страховых тарифов с изложением примененных при этом методик и указанием использованных исходных (статистических) данных, а также структуру тарифа по каждому виду (предмету) страхования. Изменения, вносимые в дальнейшем в величину и структуру тарифов, до их применения в договорах страхования подлежат обязательному согласованию с органом страхового надзора. Все эти положения регламентируются законом РФ "Об организации страхового дела в Российской Федерации" от 27 ноября 1992 года № 4015-1.

В связи с той ролью, которую играют страховые тарифы, РОСНО разработала определенную тарифную политику, которая включает в себя комплекс организационных, информационно-аналитических, экономических и других мероприятий, направленных на разработку, применение, уточнение базовых тарифных ставок, повышающих и понижающих их уровень коэффициентов по видам (предметам) страхования, которые обеспечивают приемлемость, привлекательность тарифов для страхователей и прибыльность страховых операций страховщика.

Прежде чем будут описаны принципы построения тарифной политики компании РОСНО, для начала обратимся к некоторым базовым моментам и понятиям построения страховых тарифов.

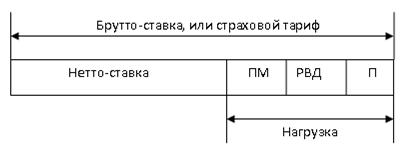

При расчете тарифной ставки (или так называемой брутто-ставки) по отдельным видам страхования производится расчет двух ее составляющих: нетто-ставки и нагрузки к нетто-ставке (рис. 3.1).

Рис. 3.1. Структура страхового тарифа

ПМ – предупредительные (превентивные) мероприятия;

РВД – расходы на ведение дела;

П – планируемая прибыль.

Нетто-ставка предназначена для формирования страхового фонда в его основной части, которая предназначена для страховых выплат в форме страхового возмещения и страхового обеспечения. Рассчитывается нетто-ставка исходя из вероятности нанесения страхователям ущерба[11]. Если условиями страхования предусматривается несколько видов страховой ответственности, то совокупная нетто-ставка может состоять из суммы нескольких, частных нетто-ставок.

Страховое законодательство обычно строго следит за тем, чтобы сбор нетто-премии был достаточен для выполнения обязательств страховщика по возмещению убытков.

Степень вероятности гибели или повреждения различных видов имущества (строений, оборудования, посевов, животных и т.п.) от различных опасностей, предусматриваемых в договорах страхования, весьма различна. Соответственно должны быть различны и ставки, применяемые при страховании разных видов имущества.

Однако при выработке нетто-ставок, при всем многообразии видов имущества, используется одинаковый показатель: процентное соотношение между общей суммой страхового возмещения и общей страховой суммой всех застрахованных объектов данной категории. Такой показатель называется убыточностью страховой суммы.

Так, например, если при страховании каких-либо однородных объектов, общая страховая сумма составляет 50 млн.руб., а выплаты страхового возмещения за год составили 195,5 тыс.руб., то убыточность страховой суммы будет: 195 500 × 100 / 50 000 000 = 0.39%.

Это означает, что в результате страховых случаев застрахованное имущество уменьшилось на 0,39% и страховщик выплатил страхователям в виде страхового возмещения 0,39% от стоимости всего застрахованного имущества. Этот показатель и ложится в основу определения ставки нетто-премии.

Показатель убыточности страховой суммы является величиной производной, зависящей от величины общей страховой суммы, которая для данного года есть величина постоянная, и от величины суммы выплаченного страхового возмещения, которая в свою очередь зависит от ряда обстоятельств, а именно частоты страховых случаев, размера и количества случаев гибели и повреждений имущества и др.