Курсовая работа: Статистическая обработка данных. Статистика денежного обращения

КУРСОВАЯ РАБОТА

по дисциплине "Статистика"

на тему: "Статистическая обработка данных.

Статистика денежного обращения"

Санкт-Петербург 2010

Содержание

Введение

Глава 1. Статистическая обработка данных

1.1 Постановка задачи. Цель работы. Исходные данные

1.2 Вычисление основных выборочных характеристик по заданной выборке

1.3 Результаты вычисления интервальных оценок для математического ожидания и дисперсии

1.4 Результаты ранжирования выборочных данных вычисления моды и медианы

1.5 Параметрическая оценка функции плотности распределения

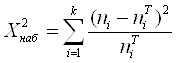

1.6. Проверка гипотезы о нормальном распределении случайной величины по критерию Пирсона

Глава 2. Статистика денежного обращения

2.1 Понятия денежного обращения и денежной массы

2.2 Система показателей денежной массы

2.3 Структура денежной массы и ее виды

2.4 Понятие денежной базы и ее составляющие

2.5 Статистический анализ оборачиваемости денежной массы

Заключение

Список литературы

Введение

Данная курсовая работа состоит из двух частей: в первой студентом по практическому заданию с индивидуальным вариантом необходимо данную выборку подвергнуть исследованию, путем расчета различных показателей, построить модели ряда теоретическую и практическую, сделать вывод о возможности или невозможности нормального распределения в данном ряду.

К основным задачам выполняемой работы можно отнести:

поставить задачу по исследованию ряда

определить основные параметры ряда

ранжировать ряд

произвести вычисления интервальных оценок для матожидания и дисперсии и некоторые другие задачи.

Во второй части работы основными задачами являются:

узнать основные теоретические понятия темы "структура денежного обращения"

произвести оценку по формулам показателей денежной системы России

проанализировать полученные данные за период времени 2005-2009

После выполнения поставленных задач, цель курсовой работы будет выполнена

Глава 1. Статистическая обработка данных

1.1 Постановка задачи. Цель работы. Исходные данные

По выборке объёма N провести статистическую обработку результатов

эксперимента.

Цель работы:

Изучить и усвоить основные понятия математической статистики. Овладеть методикой статистического оценивания числовых характеристик случайной величины и нормального закона распределения. Ознакомиться с методикой применения статистических критериев для проверки гипотез.

Исходные данные:

Проведён эксперимент, в результате которого была получена выборка N = 60,которая соответствует случайной величине, распределённой по нормальному закону. Итак, обратимся к приведенной ниже выборке. Затем проведем ранжирование.

Таблица 1.1

Выборка (исходные данные)

| 1 | 15,10 | 11 | 16,40 | 21 | 15,70 | 31 | 16,67 | 41 | 15,15 | 51 | 17,94 |

| 2 | 15,26 | 12 | 16,52 | 22 | 15,01 | 32 | 15,93 | 42 | 15,12 | 52 | 15,04 |

| 3 | 16,75 | 13 | 17,70 | 23 | 17,39 | 33 | 16,31 | 43 | 16,91 | 53 | 16,62 |

| 4 | 16,40 | 14 | 16,29 | 24 | 17,12 | 34 | 15,15 | 44 | 17,78 | 54 | 15,68 |

| 5 | 15,64 | 15 | 14,44 | 25 | 15,61 | 35 | 17,38 | 45 | 15,80 | 55 | 16,38 |

| 6 | 14,40 | 16 | 17,02 | 26 | 15,81 | 36 | 15,78 | 46 | 17,36 | 56 | 15,03 |

| 7 | 15,86 | 17 | 15,88 | 27 | 16,26 | 37 | 16,05 | 47 | 16,60 | 57 | 15,38 |

| 8 | 16,30 | 18 | 15,41 | 28 | 15,96 | 38 | 15,22 | 48 | 15,31 | 58 | 15,85 |

| 9 | 15,22 | 19 | 16,84 | 29 | 15,28 | 39 | 15,02 | 49 | 16,91 | 59 | 16,38 |

| 10 | 14,85 | 20 | 18, 19 | 30 | 15,59 | 40 | 15,81 | 50 | 15,07 | 60 | 17,26 |

1.2 Вычисление основных выборочных характеристик по заданной выборке

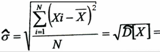

1. Среднее арифметическое случайной величины X - представляет собой обобщенную количественную характеристику признаков статистической совокупности в конкретных условиях места и времени

16,0515

16,0515

2. Среднее линейное отклонение - определяется как среднее арифметическое абсолютных значений вариант х-итое и среднего арифметического х-с-чертой

![]() =0,7447

=0,7447

3. Дисперсия случайной величины X - мера разброса данной случайной величины, то есть её отклонения от математического ожидания

![]() 0,795586

0,795586

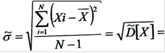

4. Несмещенная оценка дисперсии

![]() 0,809071

0,809071

5. Среднее квадратическое отклонение

0,86296

0,86296

6. Несмещенная выборочная оценка для среднего квадратического отклонения

0,899484

0,899484

7. Коэффициент вариации

![]() =5,603735

=5,603735

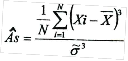

8. Коэффициент асимметрии случайной величины X

=0,069231

=0,069231

Коэффициент асимметрии положителен, значит "длинная часть" кривой распределена справа от математического ожидания

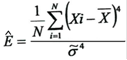

9. Коэффициент эксцесса случайной величины X

3= - 0,68119

3= - 0,68119

Для нормального распределения коэффициент эксцесса равен 0

Так как коэффициент отрицательный, то это значит, что сравниваемая кривая имеет более плоскую вершину, чем при нормальном распределении

10. Вариационный размах - показывает, насколько велико различие между наибольшей и наименьшей единицами совокупности

R = X max - X min=3,79

На основании полученных вычислений можно сделать следующие выводы:

1. Необходимое условие для того, чтобы выборка имела нормальный закон распределения, выполняется, т.к. для коэффициента вариации V выполняется неравенство:

V = 5,603735% < 33%

Отсюда следует, что все выборочные значения случайной величины X положительны, что мы и видим в исходных данных.

2. Для нормального распределения коэффициенты асимметрии и эксцесса должны быть равны нулю, т.е. Аs = Е = О

Выборочный коэффициент асимметрии служит для характеристики асимметрии распределения случайной величины. Если распределение симметрично относительно математического ожидания, то коэффициент асимметрии равен 0.

По результатам вычисления асимметрия близка к нулю Аs = 0,069231.

В связи с этим необходимы дополнительные исследования для выяснения степени близости распределения выборки к нормальному распределению.

1.3 Результаты вычисления интервальных оценок для математического ожидания и дисперсии

Для вычисления интервальной оценки математического ожидания воспользуемся формулой:

![]()

Где a=M [X] - математическое ожидание,

N-1=V=59 - число степеней свободы,

![]() - величина, численно равная половине

интервала, в который может попасть случайная величина

- величина, численно равная половине

интервала, в который может попасть случайная величина ![]() , имеющая определённый закон распределения

при заданной доверительной вероятности р и заданном числе степеней свободы V.

, имеющая определённый закон распределения

при заданной доверительной вероятности р и заданном числе степеней свободы V.

Подставляем в формулу вычисленные ранее значения ![]() ,

,![]() и N. В результате получим

и N. В результате получим

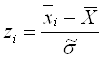

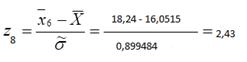

16,0515 - t59,p (0,899484/√60) ‹a‹16,0515 + t59,p (0,899484/√60)

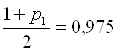

Задаёмся доверительной вероятностью ![]() ;

; ![]()

Для каждого значения ![]() (i=1,2) находим по таблице значения

(i=1,2) находим по таблице значения

![]() и вычисляем

два варианта интервальных оценок для математического ожидания.

и вычисляем

два варианта интервальных оценок для математического ожидания.

1. При ![]()

![]()

16,0515 - 2 (0,899484/√60) = 15,81925

16,0515 + 2 (0,899484/√60) = 16,28375

15,81925 < a < 16,28375

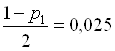

2.При ![]() t59; 0,99= 2,66

t59; 0,99= 2,66

16,0515 - 2,66 (0,899484/√60) = 15,74261

16,0515 + 2,66 (0,899484/√60) = 16,36039

15,74261 < a < 16,36039

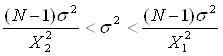

Для интервальной оценки дисперсии существуют следующие неравенства:

Подставляем в неравенство известные значения N и ![]() получим неравенство,

в котором неизвестны

получим неравенство,

в котором неизвестны ![]() и

и ![]() .

.

(59*0,809071) /Х22<σ2< (59*0,809071) / Х12

Задаваясь доверительной вероятностью ![]() (или уровнем значимости

а) вычисляем значения

(или уровнем значимости

а) вычисляем значения ![]() и

и ![]() . Используем эти два значения и степень

свободы V=N-1 по таблице находим

. Используем эти два значения и степень

свободы V=N-1 по таблице находим ![]() и

и ![]()

![]()

![]() и

и ![]() - это границы интервала, в который

попадает случайная величина Х, имеющая

- это границы интервала, в который

попадает случайная величина Х, имеющая ![]() распределение вероятности

распределение вероятности ![]() и заданной степени

свободы V.

и заданной степени

свободы V.

Для ![]() =0,95

=0,95

и V=59 находим по таблице:

и V=59 находим по таблице:

![]()

![]()

Подставляя в неравенства ![]() и

и ![]() и произведя вычисления, получим интервальную

оценку:

и произведя вычисления, получим интервальную

оценку:

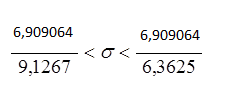

(59*0,809071) /83,2976<σ2< (59*0,809071) / 40,4817

0,573068<σ2<1,179179

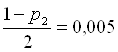

Для ![]()

;

;  и V=59 находим по таблице:

и V=59 находим по таблице:

,

, ![]()

Подставляя в неравенства ![]() и

и ![]() и произведя вычисления, получим интервальную

оценку:

и произведя вычисления, получим интервальную

оценку:

(59*0,809071) /91,9517<σ2< (59*0,809071) / 35,5346

0,519133<σ2<1,343343

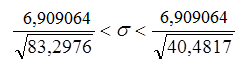

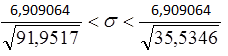

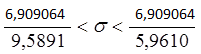

Для интервальной оценки среднего квадратического отклонения имеем

При ![]()

![]()

σ = 0,899484

6,909064

6,909064

0,757017<σ<1,085904

При ![]()

0,093802<σ< 0,368412

1.4 Результаты ранжирования выборочных данных вычисления моды и медианы

Используя исходные данные, записываем все заданные значения выборки в виде неубывающей последовательности значений случайной величины Х.

Таблица 1.4.1

Ранжированный ряд

| 1 | 14,4 | 11 | 15,15 | 21 | 15,61 | 31 | 15,88 | 41 | 16,4 | 51 | 17,02 |

| 2 | 14,44 | 12 | 15,15 | 22 | 15,64 | 32 | 15,93 | 42 | 16,4 | 52 | 17,12 |

| 3 | 14,85 | 13 | 15,22 | 23 | 15,68 | 33 | 15,96 | 43 | 16,52 | 53 | 17,26 |

| 4 | 15,01 | 14 | 15,22 | 24 | 15,7 | 34 | 16,05 | 44 | 16,6 | 54 | 17,36 |

| 5 | 15,02 | 15 | 15,26 | 25 | 15,78 | 35 | 16,26 | 45 | 16,62 | 55 | 17,38 |

| 6 | 15,03 | 16 | 15,28 | 26 | 15,8 | 36 | 16,29 | 46 | 16,67 | 56 | 17,39 |

| 7 | 15,04 | 17 | 15,31 | 27 | 15,81 | 37 | 16,3 | 47 | 16,75 | 57 | 17,7 |

| 8 | 15,07 | 18 | 15,38 | 28 | 15,81 | 38 | 16,31 | 48 | 16,84 | 58 | 17,78 |

| 9 | 15,1 | 19 | 15,41 | 29 | 15,85 | 39 | 16,38 | 49 | 16,91 | 59 | 17,94 |

| 10 | 15,12 | 20 | 15,59 | 30 | 15,86 | 40 | 16,38 | 50 | 16,91 | 60 | 18, 19 |

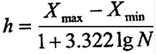

Интервал [14,40; 18, 19], содержащий все элементы выборки, разбиваем на частичные интервалы, используя при этом формулу Стерджесса для определения оптимальной длины и границ этих частичных интервалов.

По формуле Стерджесса длина частичного интервала равна:

= 0,548717225

= 0,548717225

Для удобства и простоты расчетов округляем полученный результат до сотых: h = 0,55

За начало первого интервала принимаем значение:

Хо= Хmin - h/2 = 14,13

Х1=Х0 + h = 14,67

Х2 = Х1+h = 15,22

Х3 = Х2 + h = 15,77

Х4=16,32

Х5=16,87

Х6=17,42

Х7=17,97

Х8 = 18,52

Вычисление границ заканчивается как только выполняется неравенство

Хn >X max: Х8 = 18,52 > Хmax = 18, 19

По результатам вычислений составляем таблицу. В первой строке таблицы помещаем частичные интервалы, на второй строке - середины интервалов, в третьей строке записано количество элементов выборки, попавших в каждый интервал частоты, в четвертой строке записаны относительные частоты и в пятой строке записаны значения плотности относительных частот или значения выборочной, экспериментальной функции плотности (таблица 1.4.2).

Таблица 1.4.2

Значение выборочной функции и плотности

|

Интервалы h

|

[14,33; 14,67) |

[14,67; 15,22) |

[15,22; 15,77) |

[15,77; 16,32) |

[16,32,16,87) |

[16,87; 17,42) |

[17,42; 17,97) |

[17,97; 18,52) |

|

|

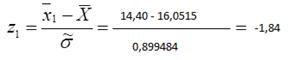

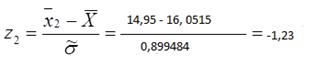

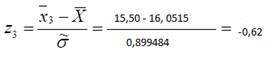

14,40 | 14,95 | 15,50 | 16,05 | 16,59 | 17,14 | 17,69 | 18,24 |

|

частота ni |

2 | 12 | 10 | 14 | 10 | 8 | 3 | 1 |

|

|

0,033333333 | 0,2 | 0,166666667 | 0,233333333 | 0,166666667 | 0,133333333 | 0,05 | 0,016666667 |

|

|

0,060747744 | 0,364486462 | 0,303738718 | 0,425234206 | 0,303738718 | 0,242990975 | 0,091121615 | 0,030373872 |

|

|

60,747744 | 364,486462 | 303,738718 | 425,234206 | 303,738718 | 242,990975 | 91,121615 | 30,373872 |

По результатам вычислений функции плотности, представленной в таблице 4.1 можно сделать вывод, что мода имеет один локальный максимум в окрестностях точки х=0.34 с частотой n=20.

Оценку медианы находим, используя вариационный ряд

Т.к. N=2k, то k=N/2=30

![]() Сравнение оценок

Сравнение оценок ![]() медианы = 15,87 и оценки

математического ожидания 16,0515 показывает, что они отличаются на 1,14 %.

медианы = 15,87 и оценки

математического ожидания 16,0515 показывает, что они отличаются на 1,14 %.

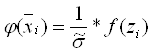

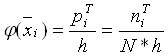

1.5 Параметрическая оценка функции плотности распределения

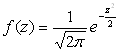

Исходя из гипотезы, что заданная выборка имеет нормальный закон распределения, найдём параметрическую оценку функции плотности, используя формулу для плотности распределения вероятности нормального закона

![]()

где ![]() и

и ![]() известны - они вычисляются по выборке.

известны - они вычисляются по выборке.

![]() =0,899484

=0,899484

![]() =16,0515

=16,0515

Значения этой функции вычисляют для середин частичных интервалов

вариационного ряда, т.е. при ![]() . На практике для упрощения вычислений

функции

. На практике для упрощения вычислений

функции ![]() , где

i=1,2,…,k, пользуются таблицами значений функции плотности стандартной нормальной

величины.

, где

i=1,2,…,k, пользуются таблицами значений функции плотности стандартной нормальной

величины.

![]()

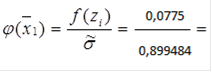

Для этого вычисляем значения  для i=1,2,…,k:

для i=1,2,…,k:

,

,

Затем по таблице находим значение

:

:

![]() 0,0775

0,0775

![]() 0,1895

0,1895

![]() 0,3271

0,3271

![]() 0,3986

0,3986

![]() 0,3230

0,3230

![]() 0,1804

0,1804

![]() 0,0694

0,0694

![]() 0,0184

0,0184

И после вычисляем функцию  :

:

0,0862

0,0862

![]() 0,2107

0,2107

![]() 0,3637

0,3637

![]() 0,4431

0,4431

![]() 0,3591

0,3591

![]() 0, 2006

0, 2006

![]() 0,0772

0,0772

![]() 0,0205

0,0205

Функция ![]() , вычисленная при заданных параметрах

, вычисленная при заданных параметрах

![]() и

и ![]() в середине частичного

интервала фактически является теоретической относительной частотой, отнесённой к

середине частичного интервала

в середине частичного

интервала фактически является теоретической относительной частотой, отнесённой к

середине частичного интервала

поэтому для определения теоретической частоты ![]() , распределённой по всей

ширине интервала, эту функцию необходимо умножить на N*h.

, распределённой по всей

ширине интервала, эту функцию необходимо умножить на N*h.

![]() , где h=0,55

, где h=0,55

![]() 0,55*0,0862= 0,0473

0,55*0,0862= 0,0473

![]() 0,1156

0,1156

![]() 0, 1995

0, 1995

![]() 0,2432

0,2432

![]() 0, 1970

0, 1970

![]() 0,1101

0,1101

p7T=0,0423

p8T=0,0112

![]() где N=60

где N=60

![]() 0,0473*60= 2,8367

0,0473*60= 2,8367

![]() 6,9361

6,9361

![]() 11,9726

11,9726

![]() 14,5896

14,5896

![]() 11,8225

11,8225

![]() 6,6030

6,6030

n7T=2,5402

n8T=0,6735

Результаты вычислений вероятностей и соответствующих частот приведены в таблице 5.1.

Таблица 1.5.1

|

|

|

|

|

|

|

|

|

|

|

[14,33; 14,67) |

2 | 14,40 | 0,0333 | 0,0607 | -1,84 | 0,0862 | 0,0473 | 2,8367 |

|

[14,67; 15,22) |

12 | 14,95 | 0,2 | 0,3644 | -1,23 | 0,2107 | 0,1156 | 6,9361 |

|

[15,22; 15,77) |

10 | 15,50 | 0,1666 | 0,3037 | -0,62 | 0,3637 | 0, 1995 | 11,9726 |

|

[15,77; 16,32) |

14 | 16,05 | 0,2333 | 0,4252 | -0,01 | 0,4431 | 0,2432 | 14,5896 |

| [16,32,16,87) | 10 | 16,59 | 0,1666 | 0,3037 | 0,60 | 0,3591 | 0, 1970 | 11,8225 |

|

[16,87; 17,42) |

8 | 17,14 | 0,1333 | 0,2429 | 1,21 | 0, 2006 | 0,1101 | 6,6030 |

|

[17,42; 17,97) |

3 | 17,69 | 0,05 | 0,0911 | 1,82 | 0,0772 | 0,0423 | 2,5402 |

|

[17,97; 18,52) |

1 | 18,24 | 0,0166 | 0,0303 | 2,43 | 0,0205 | 0,0112 | 0,6735 |

|

|

60 | 1 | 0,9662 | 57,9742 |

Результаты вычисления экспериментальных и теоретических вероятностей и частот.

![]() 1

1

![]() 0,9662

0,9662

![]() 57,9742

57,9742

Из результатов вычислений следует, что сумма вероятностей в интервале

[14,33; 18,52) равна единице, а сумма частот равна 57,9742. Это объясняется тем,

что мы вычисляем вероятности в интервале, где заданы экспериментальные данные. Сравнение

экспериментальных и теоретических частот по критерию Пирсона с целью проверки гипотезы

о нормальном распределении возможно только в том случае, если для каждого частичного

интервала выполняется условие ![]() . Результаты вычислений приведённые

в таблице 5.1 показывают, что это условие выполняется не везде. Поэтому, те частичные

интервалы, для которых частоты

. Результаты вычислений приведённые

в таблице 5.1 показывают, что это условие выполняется не везде. Поэтому, те частичные

интервалы, для которых частоты ![]() объединяем с соседними.

объединяем с соседними.

Соответственно объединяем и экспериментальные частоты ![]() .

.

Таблица 1.5.2

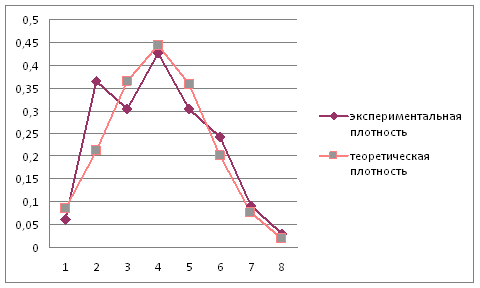

Теоретическая и экспериментальная плотности вероятности

|

|

0,0607 | 0,3644 | 0,3037 | 0,4252 | 0,3037 | 0,2429 | 0,0911 | 0,0303 |

|

|

0,0862 | 0,2107 | 0,3637 | 0,4431 | 0,3591 | 0, 2006 | 0,0772 | 0,0205 |

Рис.5.1 Теоретическая и экспериментальная плотности

1.6. Проверка гипотезы о нормальном распределении случайной величины по критерию Пирсона

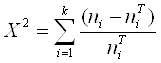

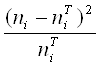

Для проверки гипотезы о нормальном распределении случайной величины Х сравнивают между собой экспериментальные и теоретические частоты по критерию Пирсона:

Статистика ![]() имеет распределение с V=k-r-1 степенями

свободы, где число k - число интервалов эмпирического распределения, r - число параметров

теоретического распределения, вычисленных по экспериментальным данным. Для нормального

распределения число степеней свободы равно V=k-3.

имеет распределение с V=k-r-1 степенями

свободы, где число k - число интервалов эмпирического распределения, r - число параметров

теоретического распределения, вычисленных по экспериментальным данным. Для нормального

распределения число степеней свободы равно V=k-3.

В теории математической статистики оказывается, что проверку

гипотезы о модели закона распределения по критерию Пирсона можно делать только в

том случае, если выполняются следующие неравенства: ![]()

![]() где i=1,2,3,… Из результатов вычислении,

приведённых в таблице 5.1 следует, что необходимое условие для применения критерия

согласия Пирсона не выполнены, т.к. в некоторых группах

где i=1,2,3,… Из результатов вычислении,

приведённых в таблице 5.1 следует, что необходимое условие для применения критерия

согласия Пирсона не выполнены, т.к. в некоторых группах ![]() . Поэтому те группы вариационного

ряда, для которых необходимое условие не выполняется, объединяют с соседними и,

соответственно, уменьшают число групп, при этом частоты объединённых групп суммируются.

Так объединяют все группы с частотами

. Поэтому те группы вариационного

ряда, для которых необходимое условие не выполняется, объединяют с соседними и,

соответственно, уменьшают число групп, при этом частоты объединённых групп суммируются.

Так объединяют все группы с частотами ![]() до тех пор, пока для каждой новой

группы не выполнится условие

до тех пор, пока для каждой новой

группы не выполнится условие ![]() .

.

При уменьшении числа групп для теоретических частот соответственно уменьшают и число групп для эмпирических частот. После объединения групп в формуле для числа степеней свободы V=k-3 в качестве k принимают

новое число групп, полученное после объединения частот.

Результаты объединения интервалов и теоретических частот для таблицы 5.1 приведены соответственно в таблице 6.1 Результаты вычислений из таблицы 6.1 можно используют для проверки гипотезы о нормальном распределении с помощью критерия Пирсона.

Таблица 1.6

Результаты объединения интервалов и теоретических частот.

|

|

|

|

|

|

|

| [14,33; 15,22) | 0,1629 | 9,7728 | 14 | 17,86922 | 1,828465 |

| [15,22; 15,77) | 0, 1995 | 11,9726 | 10 | 3,891151 | 0,325005 |

| [15,77; 16,32) | 0,2432 | 14,5896 | 14 | 0,347628 | 0,023827 |

| [16,32,16,87) | 0, 197 | 11,8225 | 10 | 3,321506 | 0,280948 |

| [16,87; 18,52) | 0,1636 | 9,8167 | 12 | 4,766799 | 0,485581 |

| сумма | 0,9662 | 57,9742 | 60 | 2,943825 |

Процедура проверки гипотезы о нормальном распределении случайной величины Х выполняется в следующей последовательности:

1. Задаёмся уровнем значимости ![]() или одним из следующих значений

или одним из следующих значений

![]() ,

, ![]() ,

, ![]() .

.

2. Вычисляем наблюдаемое число критерия, используя экспериментальные и теоретические частоты из таблицы 6.1

3. Для выборочного уровня значимости ![]() по таблице распределения

находят критические значения

по таблице распределения

находят критические значения ![]() при числе степеней свободы V=k-3,

где

при числе степеней свободы V=k-3,

где

k - число групп эмпирического распределения.

4. Сравнивают фактически наблюдаемое ![]() критическим

критическим ![]() , найденным по таблице,

и принимаем решение:

, найденным по таблице,

и принимаем решение:

А) Если ![]() , то выдвинутая гипотеза о теоретическом

законе распределения отвергается при заданном уровне значимости.

, то выдвинутая гипотеза о теоретическом

законе распределения отвергается при заданном уровне значимости.

Б) Если ![]() , то выдвинутая гипотеза о теоретическом

законе распределения не противоречит выборке наблюдений при заданном уровне значимости,

т.е. нет оснований отвергать гипотезу о нормальном распределении, т.к. эмпирические

и теоретические частоты различаются незначительно (случайно).

, то выдвинутая гипотеза о теоретическом

законе распределения не противоречит выборке наблюдений при заданном уровне значимости,

т.е. нет оснований отвергать гипотезу о нормальном распределении, т.к. эмпирические

и теоретические частоты различаются незначительно (случайно).

При выбранном уровне значимости ![]() и числе групп k=5, число степеней

свободы V=1. По таблице для

и числе групп k=5, число степеней

свободы V=1. По таблице для ![]() и V=1 находим

и V=1 находим ![]() .

.

В результате получаем: Для ![]() 2,943825, которое нашли по результатам

вычислений, приведённых в таблице 6.1, имеем

2,943825, которое нашли по результатам

вычислений, приведённых в таблице 6.1, имеем

![]()

![]() 2,943825

2,943825

Следовательно, нет оснований отвергать гипотезу о нормальном

распределении случайной величины при выборочном уровне значимости ![]() .

.

При выбранном уровне значимости ![]() получаем:

получаем:

![]() 2,943825

2,943825![]() 7,87944

7,87944

Следовательно, нет оснований отвергать гипотезу о нормальном

распределении случайной величины при выборочном уровне значимости ![]() .

.

При выбранном уровне значимости ![]() получаем:

получаем:

![]() 2,943825

2,943825![]() 3,84146

3,84146

Следовательно, нет оснований отвергать гипотезу о нормальном

распределении случайной величины при выборочном уровне значимости ![]() .

.

Глава 2. Статистика денежного обращения

2.1 Понятия денежного обращения и денежной массы

Денежное обращение в России прошло долгий и сложный путь. Развиваясь параллельно с западноевропейскими денежными системами и нередко заимствуя их отдельные элементы, российское денежное хозяйство всегда сохраняло определенное своеобразие, связанное с особенностями и потребностями народного хозяйства страны. [2]

Предметом изучения статистики денежного обращения является количественная характеристика массовых явлений в сфере денежного обращения.

Денежное обращение - это движение денег во внутреннем обороте в наличной и безналичной формах в процессе обращения товаров, оказания услуг и совершения различных платежей. Денежное обращение охватывает движение не только товаров и услуг, но и ссудного и фиктивного капитала. Значительная часть платежного оборота в странах с рыночной экономикой приходится на финансовые операции, т.е. на сделки с различными видами ценных бумаг, ссудные операции, налоговые платежи и прочие финансовые сделки. Большая часть денежного оборота осуществляется в безналичной форме, что связано с резким увеличением платежно-расчетных операций.

Задачами статистики денежного обращения являются:

1. определение размеров денежной массы и ее структуры;

2. отображение денежного обращения и оценка факторов, влияющих на обесценивание денег;

3. выявление количественных параметров взаимосвязи денежного обращения с уровнем экономического развития и инфляции; [3]

Изучение статистических показателей в сфере денежного обращения и кредита связано с анализом денежного обращения (движение денежных потоков при выполнении ими своих функций в наличной и безналичной формах). Статистическая информация о денежном обращении необходима государственным структурам для разработки денежно-кредитной политики, осуществляемой на законодательной основе.

Основными являются следующие статистические показатели:

- показатель денежной массы;

- показатели скорости оборота денежной массы (динамики денежной массы);

- показатель монетаризации экономики (запас денежной массы на 1 руб. ВВП);

- показатель купюрного строения денежной массы (удельный вес денежных знаков различного достоинства в общей массе обращения денег).

Денежная масса - это важнейший количественный показатель, характеризующий движение денег, которые выступают как средство обращения, как мера стоимости, а также как средство накопления.

|

Денежная масса (М2) млрд. рублей |

В том числе | Удельный вес МО в М2, % | ||

| наличные деньги вне банковской системы (МО), млрд.рублей | безналичные средства, млрд.рублей | |||

|

2005 |

4363,3 | 1534,8 | 2828,5 | 35,2 |

|

2006 |

6044,7 | 2009,2 | 4035,4 | 33,2 |

|

2007 |

8995,8 | 2785,2 | 6210,6 | 31,0 |

|

2008 |

13272,1 | 3702,2 | 9569,9 | 27,9 |

|

2009 |

13493,2 | 3794,8 | 9698,3 | 28,1 |

|

2010 |

15697,7 | 4038,1 | 11659,7 | 25,7 |

Рис.2.1.1 Динамика денежной массы (М2)

На начало года динамика денежной массы в РФ (Рис.2.1.1.) выглядела так, как показано на рисунке (данные ЦБ РФ):

В статистике используется также понятие "совокупная денежная масса". Это суммарная величина всех наличных и безналичных денег в обращении по состоянию на первое число месяца, которая определяется Центральным банком на основе данных сводного баланса банковской системы. Для расчета совокупной денежной массы используется классификация абсолютных показателей - денежных агрегатов (кластеры, в которых те или иные виды платежных средств сгруппированы по различным признакам). Денежная масса включает агрегаты:

o агрегат М0 - наличные деньги в обращении;

o агрегат М1 = М0 + средства, лежащие на счетах до востребования в банке;

o агрегат М2 = М1 + срочные вклады в банках (совокупный объем денежной массы);

o агрегат М3 = М2 + депозитные сертификаты + облигации государственного займа.

На денежную массу оказывают влияние два фактора: количество денег и скорость оборота денег.

Определение количества денег (денежной массы) находится в компетенции государства, его законодательной власти, где главным условием является стабильность денежной единицы (соответствие фактического оборота наличной и безналичной денежной массы необходимым хозяйственным потребностям). [1]

2.2 Система показателей денежной массыТеоретические основы методологии определения величины денежной массы изменялись с развитием денежной системы, настоящее время существует несколько подходов к исчислению финансовых активов, учитываемых при расчете денежной массы по источникам получения информации и по методике расчета.

Вопрос о том, какой из подходов точнее дает оценку величины денежной массы, не имеет однозначного ответа. Так, выбор того или иного показателя во многом зависит от целей его использования. Ряд экономистов считает, что ни один из используемых показателей в настоящее время не является оптимальным как с точки зрения теории, так и с точки зрения методов ее исчисления. В настоящее время в России используются две системы показателей определения денежной массы.

Первая, основанная на системе так называемых агрегатов, которая применяется для регулирования параметров денежного обращения. Вторая система показателей денежной массы, введенная в России с 1996 г., связана с вступлением России в МВФ и необходимостью расчета аналитических показателей в соответствии с международным стандартом.

Рассмотрим первую систему показателей денежной массы, в основе которой лежат денежные агрегаты. Единство денег безналичного оборота и наличных денег обусловило возможность рассмотрения их как совокупности денежной массы, под которой понимается совокупный объем наличных денег и денег безналичного оборота бумаг.

Денежная масса представляет собой совокупный объем покупательных и платежных средств, обслуживающих хозяйственный оборот и принадлежащих юридическим и физическим лицам, а также государству.

Денежную массу можно разделить на две группы: активные деньги: обслуживают наличный и безналичный оборот; пассивные деньги: накопления, резервы, остатки на счетах.

Рассчитать объем денежной массы очень сложно, так как нелегко определить, что относится к деньгам, а что нет. Из-за этих трудностей используется одновременно несколько денежных агрегатов, различающихся по составу охватываемых ими видов денежных средств.

Наиболее распространенным показателем денежной массы являются денежные агрегаты. Денежный агрегат - показатель объема ликвидных финансовых активов, используемых в экономике в качестве денег. Денежные агрегаты исчисляются по принципу ликвидности.

Применяется целый набор денежных агрегатов. Используя принцип ликвидности, денежные агрегаты можно определить следующим образом: к наиболее ликвидным средствам, ликвидность которых принимается за единицу (Мо) (самый ликвидный агрегат), прибавляются менее ликвидные денежные средства, в результате которых получаем последующий агрегат.

В каждой стране имеется своя индивидуальность в определении денежных агрегатов. Так, в Германии и Швейцарии - три денежных агрегата; в США, Италии, России - четыре, в Англии - пять; во Франции - десять и т.д.

Методология МВФ расчета денежных агрегатов направлена на выявление возможности стран отвечать по своим обязательствам в рамках существующего валютного механизма, т.е. на отражение международной ликвидности стран - членов МВФ.

Денежные агрегаты по методологии международной финансовой статистики подразделяются на:

1. Деньги. Включают деньги вне банков и деньги до востребования (аналогичен М0).

2. Квазиденьги. Ликвидные депозиты денежной системы, которые не используются как средства платежа. Включают: срочные и сберегательные депозиты и депозиты в иностранной валюте, учитываемые в балансе Банка России и коммерческих банках.

3. "Широкие деньги". Совокупность агрегатов "Деньги" и "Квазиденьги" (М2 плюс депозиты в иностранной валюте). [4]

Рассмотрим и проанализируем показатели денежной системы России в развитии.

Таблица 2.2.1

Динамика денежной массы (М2) в 2005-2009 гг. (по данным Банка России)

| Год | Денежная масса (М2) | В том числе: | Удельный вес МО в М2, | |

| наличные деньги вне банковской системы (МО), | безналичные средства, | |||

| млрд.рублей | млрд.рублей | % | ||

| 2005г. | 4363,3 | 1534,8 | 2828,5 | 35,2 |

| 2006г. | 6044,7 | 2009,2 | 4035,4 | 33,2 |

| 2007г. | 8995,8 | 2785,2 | 6210,6 | 31 |

| 2008г | 13272,1 | 3702,2 | 9569,9 | 27,9 |

| 2009г. | 13493,2 | 3794,8 | 9698,3 | 28,1 |

Составляющая наличных денег в общем весе денежной массы имеет тенденцию ежегодного уменьшения. Чем это может быть вызвано? Попробуем проанализировать.

Следующая таблица по данным Росстата имеет показатели за 2005-2008 года. Но из предыдущей таблицы заполним уже известные показатели за 2009 год. А скорость обращения денежной массы можно определить, зная сумму ВВП за 2009 год. По формуле:

n=ВВП/М, где

n - скорость обращения денежной массы

ВВП - валовой внутренний продукт

М - денежная масса.

Объем ВВП России за 2009 год, по предварительной оценке Росстата, составил в текущих ценах 39 016,1 млрд руб.

n=39016,1/13493,2=2,9.

Из таблицы 2.2.2 видно, что денежная масса М2 в 2009 году по сравнению с 2005 годом возросла в 4 раза.

Следует отметить, что показатели таблицы 2.2.2 используются в параграфе 2.5

Таблица 2.2.2

Основные показатели денежного обращения в 2005-2009 гг. (по данным Банка России)

| Наименование показателя | 2005 | 2006 | 2007 | 2008 | 2009* |

| Денежная масса М2 (национальное определение) млрд.руб. | 4363,3 | 6044,7 | 8995,8 | 13272,1 | 13493,2 |

| в том числе: | |||||

| наличные деньги М0 | 1534,8 | 2009,2 | 2785,2 | 3702,2 | 3794,8 |

| безналичные средства | 2828,5 | 4035,4 | 6210,6 | 9569,9 | 9698,3 |

| Удельный вес наличных денег М0 в общем объеме денежной массы М2, процентов | 35,2 | 33,2 | 31 | 27,9 | 28,1 |

| Скорость обращения денежной массы, число оборотов за год | 4,7 | 4,4 | 3,8 | 3,1 | 2,9 |

| Денежная база (в широком определении) млрд.руб. | 2380,3 | 2914,1 | 4122,4 | 5513,3 | 5332,3 |

| Продолжительностью одного оборота денежной массы (t), дней | 77,7 | 83,0 | 96,1 | 118,1 | 126,2 |

В 2006 году наблюдается незначительное увеличение продолжительности одного оборота денежной массы ~ 5 дней в сравнении с 2005 годом. При этом, сам объем денежной массы возрос в 1,4 раза. В последующие годы (с 2007 по 2009) наблюдается значительное увеличение продолжительности одного оборота денежной массы на 13, 22 и 8 дней (в 2007, 2008 и 2009 годах соответственно). И увеличение денежной массы в 1,5 раза в 2007 и 2008 году в сравнении с предыдущими годами. В 2009 году количество денежной массы возросло на 0,02%.

Увеличение продолжительности одного оборота и снижение скорости обращения денежной массы свидетельствует о снижении оборачиваемости денежных агрегатов, т.е. снижения их ликвидности.

В случае увеличения скорости обращения денег (т.е. дней, необходимых для одного оборота) требуется меньшая денежная масса для обслуживания одного и того же объема продукции.

Степень влияния наличных денег М0 на совокупную скорость обращения денежной массы, характеризующуюся удельным весом наличных денег в показателе денежной массы, с 2005 по 2009 год сокращается.

В таблице 2.2.3 показано, что общее количество кредитных организаций с 2005 года по 2009 год уменьшается, хотя и возросла сумма уставного капитала. Это может быть вызвано ужесточением требований ЦБ к коммерческим банкам (увеличение уставного капитала и увеличение резервов банков).

Таблица 2.2.3

Структура и отдельные показатели деятельности кредитных организаций в 2005-2009 гг (данные Банка России)

| Наименование показателя | 2005 | 2006 | 2007 | 2008 | 2009 |

| Число кредитных организаций, имеющих право на осуществление банковских операций - всего | 1299 | 1253 | 1189 | 1136 | 1108 |

| в том числе: | |||||

| имеющих лицензии (разрешения), предоставляющие право на: | |||||

| - привлечение вкладов населения | 1165 | 1045 | 921 | 906 | 886 |

| - осуществление операций в иностранной валюте | 839 | 827 | 803 | 754 | 736 |

| - генеральные лицензии | 311 | 301 | 287 | 300 | 298 |

| - проведение операций с драгметаллами | 182 | 184 | 192 | 199 | 203 |

Депозиты и кредиты, привлеченные кредитными организациями, выросли за 4 года ~ 4,5 раза. Рассмотрим чем же вызван рост привлеченных средств. В таблице 2.2.2 уже рассматривалось уменьшение наличной денежной массы в структуре денежной базы.

Таблица 2.2.4

Показатели ставки рефинансирования в Российской Федерации в 2005-2009 гг.

| Период действия | % |

| 28 декабря 2009 г. - | 8,75 |

| 25 ноября 2009 г. - 27 декабря 2009 г. | 9 |

| 30 октября 2009 г. - 24 ноября 2009 г. | 9,5 |

| 30 сентября 2009 г. - 29 октября 2009 г. | 10 |

| 15 сентября 2009 г. - 29 сентября 2009 г. | 10,5 |

| 10 августа 2009 г. - 14 сентября 2009 г. | 10,75 |

| 13 июля 2009 г. - 9 августа 2009 г. | 11 |

| 5 июня 2009 г. - 12 июля 2009 г. | 11,5 |

| 14 мая 2009 г. - 4 июня 2009 г. | 12 |

| 24 апреля 2009 г. - 13 мая 2009 г. | 12,5 |

| 1 декабря 2008 г. - 23 апреля 2009 г. | 13 |

| 12 ноября 2008 г. - 30 ноября 2008 г. | 12 |

| 14 июля 2008 г. - 11 ноября 2008 г. | 11 |

| 10 июня 2008 г. - 13 июля 2008 г. | 10,75 |

| 29 апреля 2008 г. - 9 июня 2008 г. | 10,5 |

| 4 февраля 2008 г. - 28 апреля 2008 г. | 10,25 |

| 19 июня 2007 г. - 3 февраля 2008 г. | 10 |

| 29 января 2007 г. - 18 июня 2007 г. | 10,5 |

| 23 октября 2006 г. - 28 января 2007 г. | 11 |

| 26 июня 2006 г. - 22 октября 2006 г. | 11,5 |

| 26 декабря 2005 г. - 25 июня 2006 г. | 12 |

| 15 июня 2004 г. - 25 декабря 2005 г. | 13 |

Ставка рефинансирования является инструментом денежно-кредитного регулирования, с помощью которого центральный банк воздействует на ставки межбанковского рынка, а также на ставки по кредитам и депозитам, которые предоставляют кредитные организации юридическим и физическим лицам.

Данные, приведенные в таблице 2.2.4, носят статистический характер. В 2005 - 2008 годах ставка сохраняется примерно на одном уровне в пределах 11-13 процентов. Уменьшение же ставки в 2009 и ее предполагаемое дальнейшее уменьшение носит директивный характер. Директивный характер этой ставки вызван необходимостью преодоления мирового финансового кризиса: стимулированию денежной политики и повышению доверия банковскому сектору.

Далее, в таблице 2.2.5 представлены сводные данные по показателям динамики денежной системы России с 2006 по 2009 год. В данной таблице сравнены показатели 2009 года с показателями 2006 года. Такое сравнение было выполнено потому, что во многих экономических изданиях и периодической литературе часто сравниваются именно эти годы. 2006 год явился наиболее благополучным для экономики России.

Сравнение, приведенных в таблице 2.2.5 показателей денежной системы, выявило следующие закономерности:

Устойчивый рост объема денежной массы: в 2009 году объем денежной массы увеличился более чем в 2 раза в сравнении с 2006 годом. Так же увеличилось количество банкнот, находящихся в обращении. Это свидетельствует о кризисных процессах в экономике.

Устойчивый рост продолжительности одного оборота денежной массы и снижение скорости ее оборота является показателем снижения ликвидности денежных агрегатов.

Рост денежной базы (в широком определении) в 1,8 раза в 2009 году по сравнению с 2006 годом. При общем сравнении роста денежной базы с ростом наличных денежных средств М0, как одного из составляющих денежной базы, увеличение происходит пропорционально. Таким образом, можно сделать вывод о том, что резервы коммерческих банков возросли так же примерно в 1,8 раза.

Объемы, привлеченных кредитными организациями вкладов (депозитов) физических лиц в иностранной валюте в 2009 году вырос в 3 раза в сравнении с 2007 годом. Данный показатель характеризует недоверие граждан России к своей национальной валюте. При этом показатель безналичных денег в структуре денежной массы М2 вырос в 1,6 (раза 9698,3/6210,6=1,56), а общий рост денежной массы М0 составил 1,5 раза (13493,1/8995,8=1,49), т.е. на 50 %, при увеличении объема привлеченных банками денежных средств физических в рублях только на 35%.

Уменьшение ставки рефинансирования, как одного из показателей денежно-кредитного регулирования экономических процессов в стране, свидетельствует о предпринимаемых действиях правительства и Центрального банка по стабилизации экономики.

Выявленные показатели свидетельствуют о непрекращающихся кризисных процессах в экономике в целом и денежной системе, как ее составной части. Особенно резко они проявились в 2008 году. Этот год не только в экономике нашей страны, но и в мировой экономике стал годом глобальных финансовых крахов и пересмотра денежно-кредитной политики многих государств, в сторону укрепления национальных валют и их выходу на мировой рынок.

Таблица 2.2.5

Анализ показателей денежной системы России в 2006-2009 гг.

| Наименование показателя | Абсолютные показатели | Удельные показатели, % | Изменения в 2009 г. в сравнении с 2006 годом | ||||||||||

| 2006 | 2007 | 2008 | 2009 | 2006 | 2007 | 2008 | 2009 | Абсолютные показатели | Темп роста | Темп прироста | |||

| Сумма банкнот и монеты, находящихся в обращении (млрд. руб.) | Банкнота | 3 049,80 | 4 103,80 | 4 354,40 | 4 603,50 | 99,46% | 99,51% | 99,46% | 99,43% | 1 553,70 | 150,94% | 50,94% | |

| Монеты | 16,50 | 20,40 | 23,70 | 26, 20 | 0,54% | 0,49% | 0,54% | 0,57% | 9,70 | 158,79% | 58,79% | ||

| Итого | 3 066,30 | 4 124, 20 | 4 378,10 | 4 629,70 | 1 563,40 | 150,99% | 50,99% | ||||||

| Количество банкнот и монеты, находящихся в обращении (млн. экз.) | Банкнота | 6 083,30 | 6 724,60 | 6 415,60 | 6 357,80 | 16,74% | 16,03% | 13,81% | 12,68% | 274,50 | 104,51% | 4,51% | |

| Монеты | 30 259,60 | 35 219,80 | 40 052,70 | 43 780,50 | 83,26% | 83,97% | 86, 19% | 87,32% | 13 520,90 | 144,68% | 44,68% | ||

| Итого | 36 342,90 | 41 944,40 | 46 468,30 | 50 138,30 | 13 795,40 | 137,96% | 37,96% | ||||||

| Наличные деньги М0 (млрд. руб.) | 2 009,2 | 2 785,2 | 3 702,2 | 3 794,8 | 33,24% | 30,96% | 27,89% | 28,12% | 1 785,60 | 188,87% | 88,87% | ||

| Безналичные средства (млрд. руб.) | 4 035,4 | 6 210,6 | 9 569,9 | 9 698,3 | 66,76% | 69,04% | 72,11% | 71,88% | 5 662,90 | 240,33% | 140,33% | ||

| Денежная масса М2 (млрд. руб.) | 6 044,6 | 8 995,8 | 13 272,1 | 13 493,1 | 7 448,50 | 223,23% | 123,23% | ||||||

| Денежная база в широком определении (среднее значение за год - млрд.руб.) | 2 914,1 | 4 122,4 | 5 513,3 | 5 332,3 | 2 418, 20 | 182,98% | 82,98% | ||||||

| Продолжительность одного оборота денежной массы (число дней в году) | 83,0 | 96,1 | 118,1 | 126,2 | 43, 20 | 152,05% | 52,05% | ||||||

| Ставка рефинансирования (среднее значение за год) | 11,75 | 10,75 | 11,07 | 10,77 | -0,98 | ||||||||

| Объемы, привлеченных кредитными организациями вкладов (депозитов) физических лиц (млрд. руб.) | в рублях | н/д | 3 666,39 | 4 749,83 | 4 949,48 | 85,41% | 85,70% | 71,74% | 1 283 | 135,00% | 35,00% | ||

| в инвалюте | н/д | 626,53 | 792,41 | 1 949,47 | 14,59% | 14,30% | 28,26% | 1 323 | 311,16% | 211,16% | |||

| всего | н/д | 4 292,92 | 5 542,24 | 6 898,95 | 2 606 | 160,71% | 60,71% | ||||||

Анализ динамики показателей денежной системы России выявил незначительный рост кризисных явлений в период 2006-2007 гг. и резкие изменения в разнице показателей денежной системы в 2008 году по сравнению с 2006 годом.

2.3 Структура денежной массы и ее виды

Существуют различные концепции определения компонентов денежной массы. Согласно первой денежная масса состоит из наличных денег в обращении (банкноты, монеты, в некоторых странах - казначейские билеты) и денег безналичного оборота, или безналичных денег (остатки на банковских счетах, или банковские депозиты). Кроме денег в платежном обороте, в соответствии с данной концепцией, могут использоваться различные виды ценных бумаг - векселя, чеки, депозитные сертификаты и др. Данная концепция лежит в основе формирования денежных агрегатов, используемых Банком России в настоящее время.

Сторонники второй концепции относят векселя, чеки, а иногда и другие ценные бумаги к безналичным деньгам и включают их в денежную массу. Исходя из этой концепции Банк России в начале 90-х гг. использовал агрегат МЗ, который состоял из наличных денег и остатков на различных банковских счетах плюс депозитные сертификаты и облигации государственных займов.

Экономисты, разделяющие третью концепцию, отрицают существование безналичных денег и считают деньгами только наличные деньги. В большинстве стран совокупность наиболее ликвидных активов (денежный агрегат M) состоит из наличных денег в обращении и депозитов до востребования. Менее ликвидные активы группируются в агрегаты М2, МЗ, иногда М4.

В статистике Центрального банка РФ (ЦБ РФ) информация об объеме, структуре и динамике денежной массы и ее отдельных компонентов представлена в следующих таблицах: "Аналитические группировки счетов органов денежно-кредитного регулирования", "Денежный обзор" и "Денежная масса (национальное определение)". Методологической основой их построения является схема денежного обзора, разработанная МВФ в качестве стандарта аналитического представления данных денежно-кредитной статистики. Эта схема предусматривает формирование основных денежно-кредитных агрегатов на основе бухгалтерских данных об операциях и запасах Банка России, Министерства финансов РФ, ее кредитных организаций. Предварительная оценка указанных агрегатов публикуется на страницах Банка России в сети Интернет в сроки, установленные Специальным стандартом распространения данных МВФ. Окончательные данные публикуются в "Бюллетене банковской статистики" Банка России и статистическом издании МВФ "International Financial Statistics".

Агрегаты МО, Ml, M2 характеризуют наиболее высоколиквидную часть денежной массы, т.е. все те средства денежного оборота, которые без предварительной продажи, конверсии или какой-либо другой финансовой операции используются в расчетах. В настоящее время наибольший удельный вес в структуре денежной массы составляют наличные деньги в обращении, на расчетных и текущих счетах юридических лиц, вкладах населения в коммерческих банках (срочных и до востребования). Остальные агрегаты денежной массы (МЗ, М4) находятся в основном в стадии развития. Их значимость будет увеличиваться по мере становления и укрепления механизма хозяйствования.

Регулирование объема и структуры денежной массы осуществляется на основании ежеквартальных прогнозных расчетов денежной массы в обращении, включающей наличные деньги в обращении, денежные средства на счетах и во вкладах юридических лиц и граждан, другие безусловные денежные обязательства банков. Разработка расчетов производится с учетом складывающейся экономической конъюнктуры в увязке с показателями социального и экономического развития республики, области, города. При этом должны составляться прогнозные расчеты денежных доходов и расходов населения, кассовых оборотов, определяться изменения остатков денег у населения в наличных деньгах и в организованных формах сбережений (вклады, займы, сертификаты коммерческих банков). [1]

Для суммарных оценок экономическая статистика объединяет различные типы денег в определенные агрегаты, наиболее важными из которых являются для России - М0 и М2.

· Денежный агрегат М0 является суммой наличных денег, выпущенных Центральным банком;

· Денежный агрегат М2 включает в себя М0 и, сверх того, остатки расчетных счетов и бессрочные депозиты юридических и физических лиц, т.е., грубо говоря, представляет собой сумму наличных и безналичных денег, обращающихся в экономике. [2]

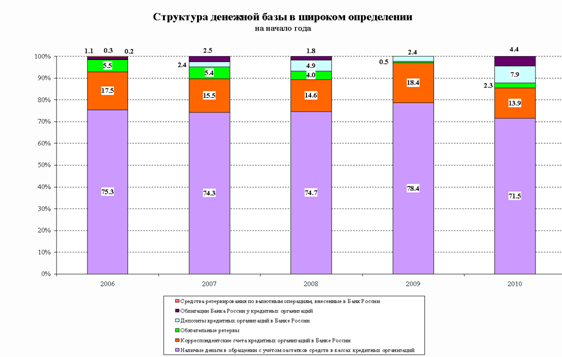

2.4 Понятие денежной базы и ее составляющиеСамостоятельным компонентом денежной массы в России является денежная база. Она включает агрегат М0 + денежные средства в кассах банков, обязательные резервы банков и их средства на корреспондентских счетах в Центральном Банке России.

Между агрегатами необходимо равновесие, в противном случае происходит нарушение денежного обращения. Практика подсказывает, что равновесие наступает при М1 > М0, оно укрепляется при М1 + М3 > М0. В этом случае денежный капитал переходит из наличного оборота в безналичный. При нарушении такого соотношения между агрегатами в денежном обращении начинаются осложнения: нехватка денежных знаков, рост цен и др.

Денежная база представляет собой:

1. Суммы наличных денег в обращении и в кассах коммерческих банков;

2. Средства в фонде обязательных резервов банков;

3. Остатки на корреспондентских счетах коммерческих банков (в России - в ЦБ РФ).

Вся наличность в обращении и обязательные резервы - денежная база (БМ) - это пассивы Центрального банка. С другой стороны, пассивы ЦБР равны сумме чистых международных резервов (ЧМР) и чистых внутренних активов (ЧВА). Первое является чистой разницей между иностранными активами и пассивами. Последнее включает чистые внутренние кредиты, являющиеся суммой чистых кредитов Правительству, чистых кредитов коммерческим банкам и чистых кредитов странам СНГ.

Регулирование объёмов денежной массы и денежной базы осуществляются с помощью мер денежно-кредитной политики, проводимых ЦБ РФ. В их составе можно отметить изменение учётной ставки при предоставлении ресурсов ЦБ в порядке рефинансирования коммерческих банков, установление норм образования Фонда обязательных резервов коммерческих банков, ограничение операций коммерческих банков в ЦБ и т.д. Эти меры служат предотвращению чрезмерного роста денежной массы и денежной базы. [6]

На начало года структура денежной базы выглядела так (Рис.2.3.1.):

Рис.2.3.1 Структура денежной базы

Источник: http://www.gks.ru/

2.5 Статистический анализ оборачиваемости денежной массыИзменение скорости обращения денег и, соответственно, объема денежной массы, зависит от многих факторов. как общеэкономических (циклического развития экономики, темпов экономического роста, движения цен), так и чисто монетарных (структуры платежного оборота, развития кредитных операций и взаимных расчетов, уровня процентных ставок на денежном рынке и т.д.).

Ускорению обращения денег способствуют замена металлических денег кредитными, развитие системы взаимных расчетов. внедрение ЭВМ в банковское дело, применение электронных средств денежных расчетов.

При обесценении денег потребители увеличивают покупки товаров для того чтобы оградить себя от падения покупательной способности денег, что ускоряет денежный оборот. При прочих равных условиях ускорение скорости обращения денег равнозначно увеличению денежной массы и является одним из факторов инфляции.

Применяемые кредитными институтами методы покрытия бюджетного дефицита обычно вызывают рост денежной массы в обращении сверх реальных потребностей экономического оборота, обесценение денег.

Расширение масштабов кредитования ведет к росту эмиссии кредитных денег и платежеспособного спроса. В этом заключается активная роль кредитной системы в инфляционном процессе.

В условиях нормально развивающейся экономики денежно-кредитное регулирование обеспечивает расширение кредитов и увеличение денежной массы (в обращении и на счетах в банках). Денежно-кредитное регулирование на более короткие периоды предполагает сдерживание инфляции путем определения норм обязательных резервов, учетных ставок по кредитам, установление экономических нормативов для банков, проведение операций с ценными бумагами и валютой.

Все денежные средства - наличные и безналичные - должны иметь кредитную основу. Выдача кредита увеличивает количество денег или денежную массу, погашение кредита уменьшает количество денег (наличных и безналичных), поэтому предоставление ссуд должно осуществляться на макроуровне с учетом действия денежно-кредитных законов. На основе бюджетных денежных доходов и расходов населения и плана кассовых оборотов.

На уровне конкретных коммерческих банков обязательно надо учитывать данные кредитных планов, т.к. там определены ресурсы кредитования (кредитный потенциал коммерческого банка), складываемые из собственных средств банка, привлеченных средств в виде депозитов вкладчиков и средств коммерческого банка на межбанковском рынке, эмиссии. Другая часть кредитного плана - направление (размещение) ресурсов. [5]

Для исследования интенсивности движения денег при выполнении ими функций средства обращения и средства платежа используют статистические показатели скорости обращения денег: показатель количества оборотов денежной массы и показатель продолжительности одного оборота денежной массы.

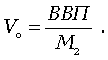

Показатель количества оборотов денежной массы Vо характеризует скорость оборота денежной массы (частоту использования одного рубля денежной массы для получения товаров и услуг). Он рассчитывается как отношение ВВП в текущих ценах к величине совокупного объема денежной массы в исследуемом периоде (М2):

Например объем ВВП России за 2009 год, по предварительной оценке Росстата, составил в текущих ценах 39 016,1 млрд руб.

n=39016,1/13493,2=2,9.

Показатель продолжительности одного оборота в днях Vд исчисляется как отношение числа календарных дней в определенном периоде (Д) к величине предыдущего показателя (количеству оборота денег Vо) примеры расчетов можно увидеть в параграфе 2.2 в таблице 2.2.2:

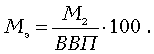

Показателем, с помощью которого можно измерить запас денежной массы на 1 руб. ВВП (%), является показатель монетаризации экономики (Мэ), который исчисляется как отношение совокупного объема денежной массы в изучаемом периоде (М2) к величине валового внутреннего продукта в текущих ценах (ВВП):

В развитых странах Мэ = 60-80% считается нормой.

Важнейшими статистическими показателями анализа в сфере денежного обращения являются показатели купюрного строения денежной массы. Купюрное строение характеризует удельный вес денежных знаков (как по количеству, так и по сумме купюр) различного достоинства в общей массе обращающихся денег. Статистической задачей в этом случае является выявление степени рациональности купюрного строения денежной массы. Самым распространенным показателем, характеризующим динамику купюрного строения денежной массы, является величина средней купюры, которая рассчитывается по формуле средней арифметической взвешенной:

где К - достоинство купюр; F - число купюр. [1]

Заключение

В результате проведенной работы, студентом были усвоены основные навыки анализа рядов динамики, а так же, во второй главе рассмотрена статистика денежной системы и России, в частности.

Работа имеет высокую актуальность, так как в ней использовались данные за ближайшие годы, а содержащийся анализ по основным параметрам денежного обращения может иметь широкое практическое применение.

Все задачи исследования были успешно решены.

поставить задачу по исследованию ряда

определить основные параметры ряда

ранжировать ряд

произвести вычисления интервальных оценок для матожидания и дисперсии и некоторые другие задачи.

Во второй части работы основными задачами являются:

узнать основные теоретические понятия темы "структура денежного обращения"

произвести оценку по формулам показателей денежной системы России

проанализировать полученные данные за период времени 2005-2009

В ходе исследования выборки было установлена, что нельзя отвергать гипотезу о ее нормальном распределении, в анализ динамики показателей денежной системы России выявил незначительный рост кризисных явлений в период 2006-2007 гг. и резкие изменения в разнице показателей денежной системы в 2008 году по сравнению с 2006 годом.

Список литературы

1. Васнев С.А. Учебное пособие [1]

2. "Денежное обращение России" Ю.П. Бокарев (науч. рук.), В.А. Кучкин, В.Л. Степанов, М.Б. Маршак, С.В. Калмыков, В.В. Узденников, А.В. Бугров, Л.Е. Морозова, А.Г. Баранов, Е.Ю. Гончаров. - 462 с.: цв. ил. [2]

3. Экономическая статистика.2-е изд., доп.: Учебник/Под ред. Ю.Н. Иванова. - М.: ИНФРА-М, 2004. - 480 с. [3]

4. Деньги. Кредит. Банки: Учебник / Г.Е. Алпатов, Ю.В. Базулин и др.; Под ред. В.В. Иванова, Б.И. Соколова. - М.: ТК Велби, Изд-во Проспект, 2003. - 624 с. [4]

5. "Финансы капитализма" под ред. Б.Г. Болдырева М. Финансы и статистика 1990. [5]

6. Лаврушин О.И. Банковское дело - М.: Финансы и статистика, 1998. [6]

7. 7.А.Б. Бахрушин Статистическая обработка результатов измерений: УП. -Спб. -2006. - 71 с. [7]

| Роль банка в регулировании налично-денежного обращения | |

|

Оглавление Введение Error: Reference source not found 1. Роль Центрального банка в регулировании налично- денежного обращения Error: Reference source ... Качественный состав денежных агрегатов неоднозначен в различных странах, что обусловлено как традиционно сложившимися теоретическими представлениями о деньгах, о соотношении ... В отличии от 1998 года, когда рост общей суммы наличных денег в обращении по агрегату М0 на 37 процентных пунктов опережал рост безналичных средств, в 1999 году более высокими ... |

Раздел: Рефераты по банковскому делу Тип: реферат |

| Денежное обращение и денежная система | |

|

Содержание Введение Глава 1. Денежное обращение, его законы, наличная и безналичная формы 1.1 Денежное обращение, наличная и безналичная формы 1.2 ... 1. Охарактеризовать наличную и безналичную формы денежного обращения, показать особенности выпуска денег в хозяйственный оборот. М2 - агрегат М1 плюс срочные депозиты населения в сберегательных банках, в том числе компенсации; |

Раздел: Рефераты по финансовым наукам Тип: курсовая работа |

| Безналичные расчеты и особенности их развития в Республике Беларусь ... | |

|

Тема: "Безналичные расчеты и особенности их развития в Республике Беларусь (на материалах ОАО "Белагропромбанк)" Содержание Введение 1. Платежная ... четкое разграничение безналичного и наличного денежного оборотов создает условия, облегчающие планирование денежного обращения и безналичного денежного оборота. Таким образом, можно сказать, что безналичные расчеты - совокупность безналичных денежно-кредитных операций в процессе реализации товаров и услуг, распределения и перераспределения ... |

Раздел: Рефераты по банковскому делу Тип: дипломная работа |

| Денежная система и её элементы. Законы денежного обращения | |

|

Министерство образования Российской Федерации Ростовский государственный экономический университет Кафедра экономической теории Курсовая работа на ... развитие и преобладанием в денежном обращении безналичного оборота при одновременном сокращении наличного. При этом безналичный оборот, как правило, обслуживает распределение средств производства, а наличный оборот - распределение предметов потребления и услуг. |

Раздел: Рефераты по экономической теории Тип: реферат |

| Наличный денежный оборот, участники, сфера применения | |

|

Введение Денежное обращение - достаточно сложная конструкция, соединяющая в себе как основные сущностные характеристики денег, так и механизмы ... Это позволяет концентрировать наличные деньги в банках, что приводит к ускорению их обращения, сокращению издержек по денежному обороту, обеспечивает плавность их перехода в ... Доля наличных денег в обращении вне касс банков (по агрегату М0) в общей сумме денежной массы (по агрегату М2) в России за последние годы имеет тенденцию к снижению. |

Раздел: Рефераты по банковскому делу Тип: курсовая работа |