Дипломная работа: Польські інвестиції в Україну в світлі східної політики ЄС

Спеціальність 8.030403 «Міжнародні економічні відносини»

Денна форма навчання 6 курс (магістр)

Магістерська робота

“Польські інвестиції в Україну в світлі східної політики ЄС”

Київ 2010

ЗМІСТ

ВСТУП

РОЗДІЛ 1. Інвестиційна політика держави та іноземні інвестиції

1.1 Іноземні інвестиції у країнах з перехідною економікою

1.2 Інвестиційна політика держави

1.3 Інвестиційна політика України на умов переходу до ринку

Висновки до Розділу 1

РОЗДІЛ 2. Прямі іноземні інвестиції в українській економіці сьогодні

2.1 Інвестиційний клімат України у синхронії і діахронії

2.2 ПІЗ як фактор розвитку економіки України

2.3 Організаційно-економічний механізм залучення прямих іноземних інвестицій в економіку України

Висновки до Розділу 2

РОЗДІЛ 3. Україна і Східний вектор політики Европейського Союзу

3.1 Східний напрямок діяльності ЄС

3.2 Політика східного партнерства ЄС – нові інструменти і можливості

Висновки до Розділу 3

РОЗДІЛ 4. Інвестиційні потоки в системі українсько-польських економічних відносин

4.1 Аналіз негативних і позитивних тенденцій перебігу взаємної інвестиційної діяльності

4.2 Стимулювання взаємних інвестиційних потоків між Україною та Польщею

4.3 Прямі польсько-українські інвестиції

4.4 Фінансування польських інвестицій з фондів ЄС

Висновки до Розділу 4

ВИСНОВКИ

ЛІТЕРАТУРА

Вступ

Формування в Україні економіки відкритого типу, її інтеграція у світове господарство здійснюється в умовах трансформації соціально-економічної системи та суспільно-політичного ладу, що породжує суперечливі тенденції, позитивні й негативні явища, які впливають на характер двостороннього співробітництва України та її партнерів. Принципова зміна економічного середовища в Україні, геополітичної ситуації в Центральній і Східній Європі (ЦСЄ), правового поля діяльності суб’єктів господарювання на внутрішньому і зовнішньому ринку, обумовили ситуацію, коли елементи старої зовнішньоекономічної моделі (сформованої в умовах панування планово-адміністративної системи і співробітництва в рамках РЕВ), моделей двосторонніх економічних відносин і механізми їх реалізації стали недієвими, а нові – не сформовані та не відпрацьовані в науці та практиці.

Ця проблема особливо загострилася у зв’язку з процесами розширення Європейського Союзу та різним ступенем участі у них України та її західних країн-сусідів. Зазначене детермінує необхідність пошуку шляхів реформування економічних зв’язків України членами ЄС, насамперед з Польщею, яка визначена її стратегічним партнером, що передбачає найтіснішу і найширшу двосторонню співпрацю.

Різні аспекти проблеми функціонування національної економіки у світовій висвітлені у працях вітчизняних і зарубіжних вчених. Так, теорії побудови окремих складових зовнішньоекономічних моделей присвячені роботи І.Бураковського, Дж. Бхаваті, М.Дудченко, Г.Зіберта, А.Кірєєва, Е.Кочетова, П.Кругмана, В.Леонтьєва, П.Ліндерта, В.Новицького, М. Обстфельда, Ф. Рута, Є. Савельєва, В.Сіденка, А.Філіпенка та ін. Теоретичні та практичні аспекти формування глобального економічного середовища і регіоналізації досліджувалися Р.Айзеном, В.Будкіним, В.Горбуліним, Н.Думною, І.Івановим, Б.Кузнєцовим, З.Луцишин, Ф.Махлупом. Теоретичні засади формування інвестиційного клімату, інвестиційної стратегії та політики інвестування викладені у працях О.Гаврилюка, Б.Губського, Дж.Даннінга, А.Кальвета, І.Лукінова, А.Папафілліппу. Питанню транскордонного співробітництва та розвитку єврорегіональної співпраці присвячені роботи П.Бєлєнького, А.Гаассе, М.Долішнього, Є.Кітовського, М.Лендьєл, П.Луцишина, Н.Мікули, А.Міщука, О.Озембло, Н.Паніковського, С.Писаренко. Проблеми розвитку економічних систем України і Польщі, зокрема в контексті інтеграції посткомуністичних країн Центрально-Східної Європи в ЄС, досліджували В.Герульський, П.Ебергардт, О.Оксанич, М.Янків.

Одним з перших спеціальних дисертаційних досліджень економічних відносин між Польщею та Україною 1991 — 1999 рр. ХХ ст. стала захищена в 2003 р. робота Л.Ковач [16]. Важливим внеском у вивчення польсько-українських відносин, сильними сторонами цієї дисертації можна, безумовно, вважати розгляд співробітництва у галузі транспорту, аналіз галузевої структури товарообороту (насамперед, 1996 — 1999 рр.) та співробітництво у банківській сфері. Натомість, як і в роботах інших дисертантів, предметом досліджень яких були польсько-українські відносини, вкрай мало уваги приділено проекту нафтопроводу Одеса-Броди-Гданськ (важливої ланки майбутнього Євро-Азійського нафтотранспортного коридору (ЄАНТК)). Лише частково, на наш погляд, виявлені чинники, які впливали на розвиток єврорегіонів. Однією з найслабкіших сторін дисертації Л.Ковач є замала частка неопублікованих документів у джерельній базі. Крім того, викликає здивування невелика кількість (трохи більше 10 одиниць у списку джерел та літератури) польських джерел у роботі. На наш погляд, такий обсяг польських джерел у вивченні теми відносин з Польщею недостатній для всебічного, глибокого аналізу. Написано цілий ряд дисертацій, у яких висвітлюються певні аспекти досліджуваного питання. Вагомий вклад у дослідження українсько-польських відносин внесли українські науковці. Однією з перших спроб дослідити розвиток українсько-польських відносин була дисертаційна робота Д.Горуна [11]. Автор зробив спробу всебічно підійти до розгляду стану українсько-польських стосунків, зосередивши увагу на дослідженні політичної, економічної та культурної сфер двостороннього співробітництва.

Серед перших спроб монографічного дослідження польсько-українських стосунків варто назвати спільну працю В.Гілла та Н.Гілла “Відносини Польщі з Україною в 1989-1993 рр.” [43]. Автори у своєму дослідженні торкаються основних сфер двосторонніх взаємин: політичної, економічної, культурної, питання національних меншин. Попри те, що дослідники через об’єктивні причини не змогли у повній мірі представити всіх факторів і чинників, які впливали на динаміку розвитку українсько-польських відносин, та надати вичерпних висновків і прогнозів, важливість цієї роботи полягає у систематизації значного фактологічного матеріалу з історії польсько-українських стосунків першої половини 90-х рр. ХХ ст.

Проблематика українсько-польського стратегічного партнерства, розширення НАТО та ЄС на Схід, різноманітних аспектів двосторонніх відносин,а також становлення та розвиток діалогу між Києвом і Варшавою часто ставали предметом обговорення на міжнародних конференціях, семінарах і “круглих столах” [13]. Співробітництву наших держав в економічній сфері присвячені розвідки А.Єременко [21], М.Костшевського [25], Л.Парфенова [29], Р.Станішевського [32] та ін..

Важливе місце у розробці проблематики українсько-польських відносин належить журнальним і газетним статтям, зокрема, “Мировая экономика и международные отношения” [11], “Урядовий кур’єр” [24] та інших періодичних виданнях надають потрібний інформативний матеріал для ґрунтовного дослідження. Серед польських фахових періодичних видань на особливу увагу заслуговують “Polityka” [42], “Przegląd środkowoeuropejski” [43], “Przegląd Rządowy” [44], Rocznik Strategiczny [41], Polska w Europie [39], Przegląd Zachodni [40], Biuletyn Ukraiński [2]. Багато корисної інформації розміщується на сторінках таких періодичних видань, як “Materials and Documents”, “Zycie gospodarcze” [45] та ін. польських та західних періодичних виданнях.

Окремо необхідно зазначити інформаційні джерела Міністерства економіки та Ради міністрів Польщі, Польської агенції інформації і закордонних інвестицій (PALiLZ), Економічного відділу Посольства Польської Республіки в Україні, польські спеціалістичні видання: „Ринок: східні партнери” (щомісячне видання Інституту кон'юнктур і цін закордонної торгівлі, Центр ринкової інформації, Варшава), „Аналітичний бюлетень UKIE” та інші.

Світовий досвід свідчить, що країни з трансформаційними економіками, як правило, не в змозі здолати об’єктивні труднощі перехідного періоду без залучення та ефективного використання іноземних інвестицій. Іноземні інвестиції, взагалі, створюють необхідні передумови для пожвавлення загальної економічної активності та формування національних інвестиційних ринків, дозволяючи досягти потрібного рівня інвестицій (20-25% ВВП) на фоні дефіциту внутрішніх інвестиційних ресурсів. Прямі іноземні інвестиції (ПІІ), зокрема, сприяють впровадженню технологічних нововведень, забезпечуючи зростання науково-технічного потенціалу, та стимулюють економічний розвиток, даючи змогу здійснювати структурну перебудову і модернізацію господарства в умовах сучасного глобалізованого економічного простору. Водночас, хоча іноземний капітал і може на певний час стати відчутним фактором піднесення економіки, необхідно враховувати і його можливі негативні наслідки, в першу чергу, з погляду перспектив національної конкурентоспроможності.

Важливість ПІІ для економік перехідного типу обумовлює актуальність їх дослідження і в Україні, насамперед у контексті здійснення регулятивного впливу держави на інвестиційний процес. Регулювання іноземних інвестицій можна вважати одним із пріоритетних напрямків економічної політики держави – результати досліджень свідчать, що країни, які контролювали рух капіталів, досягли кращих показників економічного розвитку, ніж країни, які не втручалися у переміщення капіталів між кордонами.

Необхідність державного регулювання ПІІ на макроекономічному рівні обумовлюється їх позитивними та негативними наслідками, які потрібно відповідно стимулювати або обмежувати, застосовуючи певні регулятивні інструменти. Вибір інструментів, які дозволятимуть регулювати процес прямого іноземного інвестування, повинен бути всебічно обґрунтованим з наукових позицій та, зокрема, засновуватись на виявленні важливих причинно-наслідкових зв’язків між ПІІ і чинниками, які впливають на їх динаміку, а також на визначенні кількісних характеристик цих взаємозв’язків.

Питанню дослідження ПІІ присвячено чимало публікацій у вітчизняній літературі, наприклад [1-3, 6, 7], однак вони носять здебільшого описовий характер – автори зупиняються переважно на якісних аспектах іноземного інвестування, залишаючи поза увагою дослідження чинників, що впливають на ПІІ на макрорівні. Лише в окремих роботах [2] ці питання були піддані більш глибокому вивченню, проте дослідження обмежились лише ранжуванням чинників за ознакою важливості для ПІІ.

Розглядаючи ПІІ, потрібно звернути увагу на наступне. Традиційне пояснення міжнародного руху капіталу як фактора виробництва базується на існуванні різних відсоткових ставок у країнах, однак воно розкриває причини руху лише портфельного капіталу та не може адекватно пояснити прямі інвестиції. ПІІ є найважливішою характерною ознакою багатонаціональних компаній, адже ці інвестиції є не просто формою міжнародного руху капіталу, а радше розширенням компанії з вітчизняної країни у приймаючу. Виходячи з цього, у дослідженні іноземних інвестицій в Україні слід обов’язково виокремлювати прямі та портфельні інвестиції, чітко розмежовуючи чинники іноземного прямого та портфельного інвестування.

Вважається [3], що найбільший вплив на обсяги іноземного інвестування в Україні справляють політичні й правові чинники, рівень корупції й організованої злочинності, адміністративні бар’єри та інші фактори неекономічного характеру. Зокрема, зазначається, що причинами незадовільного припливу ПІІ в Україну є низький міжнародний рейтинг країни та нестабільність наявної нормативно-правової бази.

Кількісний аналіз інвестиційного процесу ускладнюється тим, що більшість перелічених чинників не піддаються кількісному вираженню, тому подальший розгляд обмежується лише тими чинниками, щодо яких можливе отримання статистичних даних. Виходячи з вищенаведеного, серед чинників, що можуть впливати на обсяги ПІІ, доцільно назвати наступні:

1. Темп інфляції. Вважається [1], що темпи інфляції обернено впливають на пряме іноземне інвестування, оскільки чим вищий рівень цього показника, тим більшою мірою зменшуватиметься майбутній прибуток від інвестицій і відповідно менше стимулів виявиться до нарощування обсягів інвестицій. Тут потрібно звернути увагу на те, що іноземні інвестори повинні враховувати не поточний, а очікуваний у майбутньому темп інфляції, точніше прогнозний темп на момент отримання доходів від здійснених у поточному періоді інвестицій.

2. Обсяги внутрішнього споживання. Оскільки переважна більшість іноземних інвестицій вкладається в галузі, що виробляють товари і послуги для внутрішнього кінцевого споживання, то інвестори мають коригувати обсяги інвестицій з огляду на прогноз продажу продукції, яку планується виробити в Україні. Причому, доцільно використовувати показники обсягів приватного споживання, зважаючи на переважну спрямованість іноземного інвестування в галузі, що виробляють продукцію для приватних споживачів (харчова промисловість, оптова торгівля, торговельно-посередницькі операції тощо) [5].

3. Обсяги імпорту. Оскільки вважається, що для багатонаціональної компанії експорт та інвестування є альтернативними варіантами вкладання коштів в іноземні країни, то обсяги іноземних інвестицій та імпорту мають бути пов’язані оберненою залежністю.

4. Значення ставки LIBOR. Відомо, що між ставкою відсотка та обсягами інвестування існує зворотній зв’язок, оскільки збільшення ставки робить частину інвестиційних проектів неприбутковими. Отже, до розгляду слід ввести ставку LIBOR, яку можна вважати альтернативною вартістю інвестицій для іноземних інвесторів.

5. Ставка відсотка за кредитами комерційних банків. Як зазначено вище, різниця у відсоткових ставках в різних країнах є причиною міжнародного руху капіталів, однак в першу чергу в формі портфельних інвестицій. Отже, включення у дослідження ставки банківського відсотка дозволить перевірити теоретичний висновок про неможливість пояснення припливу ПІІ різницею у відсоткових ставках.

6. Обмінний валютний курс. Враховуючи, що значна частина іноземних інвестицій в Україну здійснюється у формі грошових внесків [5], то за їх конвертації у гривні іноземні інвестори мають враховувати поточний валютний курс.

7. Валові внутрішні інвестиції. Вважається, що обсяги внутрішнього інвестування нерідко слугують для іноземних інвесторів індикатором привабливості певних галузей економіки та країни взагалі – збільшення цих обсягів свідчить про зростання ділової активності та прагнення внутрішніх інвесторів до розширення виробництва. З іншого боку, можливе й витіснення внутрішніми інвестиціями іноземних, оскільки учасники інвестиційної діяльності звертаються до іноземних інвесторів, у тому числі, й через брак національних заощаджень. Наприклад, як зазначається [6], залучення та використання іноземних інвестицій, насамперед ПІІ, тісно пов’язане із ліквідацією гострого інвестиційного голоду.

У даній роботі нашою метою стало дослідження польсько-українських прямих інвестицій на тлі євроінтеграційних процесів останнього періоду. Особливу увагу хотілося приділити також аналізові негативних і позитивних тенденцій перебігу взаємної інвестиційної діяльності з метою прогнозування шляхів стимулювання взаємних інвестиційних потоків між Україною та Польщею.

Серед інших завдань роботи є розгляд інвестиційної політики країн із перехідною економікою, аналіз тенденцій розвитку інвестиційної складової моделі українсько-польських економічних відносин, розглянути критерії і шляхи їхньої оптимізації виходячи з необхідності трансформації моделі українсько-польських економічних відносин у відтворювальну (інвестиційно-виробничу), сформулювати основні цілі використання інвестиційних ресурсів на різних рівнях діяльності суб’єктів ЗЕВ, на основі яких окреслити пріоритетні і небажані сфери залучення польського капіталу в економіку України, проаналізувати інструменти та форми стимулювання інвестиційних потоків, досвід чинних інвесторів.

Методологічними засадами роботи є положення економічної теорії, наукові праці вітчизняних і зарубіжних вчених-економістів, які прямих іноземних інвестицій та інвестиційної політики держави. У роботі використано такі методи дослідження: системний аналіз; класифікація; історико-логічний; комперативний аналіз (для визначення ступеня сумісності розвитку економік України і Польщі, торговельних та інвестиційних режимів країн-партнерів); статистичні (для досліджень економік України і Польщі, форм зовнішньоекономічного співробітництва з метою визначення характеру (стану) моделі або її складових.

Важливість ПІІ для економік перехідного типу обумовлює актуальність їх дослідження і в Україні та Польщі, чий досвід у євроінтеграційних процесах повинен стати для України повчальним, насамперед у контексті здійснення регулятивного впливу держави на інвестиційний процес. Регулювання іноземних інвестицій можна вважати одним із пріоритетних напрямків економічної політики держави – результати досліджень свідчать, що країни, які контролювали рух капіталів, досягли кращих показників економічного розвитку, ніж країни, які не втручалися у переміщення капіталів між кордонами [1].

Активізація економічного співробітництва України з Польщею, державою, яка завдяки послідовним реформам створила якісно нову економічну систему і є авангардною країною у європейських інтеграційних процесах, можна розглядати як напрямок транзитної інтеграції, що сприятиме прискоренню процесів входження України у європейський економічний простір. З іншого боку, трансформація моделі українсько-польської економічної співпраці у інвестиційно-виробничу відповідає цілям внутрішньої економічної політики, зокрема щодо підвищення потенціалу структурної адаптації в умовах відкриття економіки, більш повного використання виробничих факторів, підвищення внутрішньої і зовнішньої конкурентоспроможності вітчизняних чи спільних виробництв [14].

Стратегічне партнерство передбачає інтеграцію України і Польщі у сфері економіки (інвестування, торгівлі, розбудови інституціонального середовища, стандартів економічної політики, фінансово-кредитних відносин, науково-технічної діяльності, розвитку “людського капіталу” тощо), реалізації проектів геополітичного і геоекономічного значення, забезпечення політичної стабільності у регіоні. Викладене об’єктивізує необхідність формування відтворювальної (інвестиційно-виробничої) моделі економічних відносин України і Польщі, яка створить основу для імплементації ідей партнерства.

Дослідження чинників і тенденцій зрушень у системі ЗЕВ на посткомуністичних теренах ЦСЄ, а також секторний аналіз розвитку економік України і Польщі [45], дозволили науковцям виявити основні детермінанти, що визначають модель українсько-польського економічного співробітництва:

по-перше, несумісність економік країн-партнерів і, зокрема, домінування в Україні в останні роки детенсивного типу відтворення з властивими йому рисами руйнації виробничого потенціалу, низької ефективності його використання, повзучого спаду виробництва, а в Польщі – інтенсивного типу ВЕС з наростаючими темпами виробництва, появою полюсів росту, інтенсивним розвитком підприємництва; переважання в економіці України великих підприємств, які характеризуються низькою мобільністю, непристосованістю до ринкових умов, і, відповідно, – високого ступеня монополізації та концентрації виробництва, недостатнього рівня конкуренції, а в Польщі –підприємств малого і середнього бізнесу, високої конкуренції та, відповідно, формування підприємницької здатності працювати в умовах конкурентного ринку; певна інституціональна несумісність економік, яка полягає у домінуванні в Україні підприємств державної та колективної власності при незначній частці приватної, а в Польщі – приватної, що створює певні бар’єри налагодження партнерських стосунків, як у торгівлі, так і в спільній організації виробництва, а також у нижчому рівні розвитку в Україні порівняно з Польщею інститутів ринкової інфраструктури;

по-друге, неадекватність галузевої структури економік України та Польщі та різна конкурентоспроможність галузей, що, з одного боку, породжує зацікавленість у взаємному обміні товарами, а, з іншого боку, ставить в нерівноцінні умови галузі та підприємства України і Польщі у їх виході на міжнародні ринки та у двосторонній співпраці;

по-третє, спільна орієнтація двох країн на інтеграцію у ЄС при різній спроможності України та Польщі виконати вимоги Європейської спільноти щодо країн-претендентів. На відміну від Польщі, яка проводить послідовну політику корекції торговельної, фіскальної, грошової, в тому числі, валютної систем, Україна довгий час не робила (через об’єктивні та суб’єктивні причини) таких кроків, чим ускладнила умови своєї діяльності на міжнародному ринку, відсунула терміни інтеграції у Європейський Союз і створила певну несумісність умов ЗЕВ з Польщею;

по-четверте, спільність кордону між Україною та Польщею та перебування обох країн в єдиному геополітичному та геоекономічному просторі та спільність визнання за обома країнами транзитних територій, які покликані забезпечити всі форми співробітництва за вектором “Захід-Схід”. Імпульси економічного зростання, які намітилися у Польщі з Заходу у зв’язку з тіснішим співробітництвом з ЄС в макрогеомасштабі, мають тенденцію до подальшого переміщення на Схід, але впираються в політичні та економічні кордони з Україною. Це вимагає поступового їх відкриття і відповідної готовності національної економіки України захистити себе від небажаних наслідків. З другого боку, транзитність території потребує розбудови, особливо на території України, транспортної та супроводжуючої її інфраструктури, щоб не допустити так званого “ефекту лійки”, коли нерозвинутість інфраструктурного забезпечення стане бар’єром для міжнародного руху капіталу і товарів по осі “схід-захід” - “захід-схід”.

Структура магістерської роботи. У відповідності до поставленої мети та завдань, робота складається зі вступу, чотирьох розділів, додатків та списку використаної літератури і джерел (136 позицій). Загальний обсяг роботи — 175 стор.

У вступі обґрунтовано актуальність теми, визначено об’єкт і предмет, мету і завдання дослідження, окреслено методи роботи, здійснено аналіз дослідженості теми роботи, розкрито наукову новизну, теоретичне і практичне значення, наведено відомості про структуру роботи.

У першому розділі — “Інвестиційна політика держави та іноземні інвестиції” — проаналізовано роль іноземних інвестицій у країнах з перехідною економікою, розглянуто поняття інвестиційної політики держави на прикладі України та прямі іноземні інвестиції як фактор розвитку економіки України. У другому розділі — „Прямі іноземні інвестиції в українській економіці сьогодні”, розглянуто інвестиційний клімат України у синхронії і діахронії, ПІЗ як фактор розвитку економіки України та організаційно-економічний механізм залучення прямих іноземних інвестицій в економіку України. Третій розділ – ”Україна і Східний вектор політики Европейського Союзу” присвячено розглядові різних аспектів європейської східної політики, зокрема, її найбільш актуальній опції – політиці східного партнерства, у в четвертому – ”Інвестиційні потоки в системі українсько-польських економічних відносин”, що має 4 підрозділи –та „Аналіз негативних і позитивних тенденцій перебігу взаємної інвестиційної діяльності”, ”Стимулювання взаємних інвестиційних потоків між Україною та Польщею”, ”Прямі польсько-українські інвестиції”, ”Фінансування польських інвестицій з фондів ЄС”, викладено і проаналізовано фактичний матеріал, зібраний нами з різних джерел і здійснено спробу його систематизації, накреслено шляхи і перспективи розвитку подальшої інвестиційної співпраці між двома державами виходячи з перспективи членства у ЄС та того стану співробітництва, який є актуальним сьогодні.

У висновках підведено загальні підсумки магістерського дослідження.

РОЗДІЛ 1. Інвестиційна політика держави та іноземні інвестиції

1.1 Іноземні інвестиції у країнах з перехідною економікою

Інвестиції відіграють центральну роль в економічному процесі, вони визначають загальний ріст економіки. В результаті інвестування засобів в економіку збільшуються обсяги виробництва, росте національний прибуток, розвиваються та йдуть в перед в економічній конкуренції галузі та підприємства, що в найбільшому степені задовольняють попит на ті чи інші товари та послуги. Отриманий приріст національного прибутку частково знову накоплюється, проходить подальше збільшення виробництва, процес повторюється безперервно. Таким чином інвестиції, що утворюються за рахунок національного прибутку, в результаті його розподілу, самі обумовлюють його ріст, розширене відтворення. При чому, чим ефективніші інвестиції, тим більше ріст національного прибутку, тим значніші абсолютні розміри накопичення (при даній його частці), які можуть бути знову вкладеними в виробництво. При достатньо високій ефективності інвестицій приріст національного прибутку може забезпечити підвищення частки накопичення при абсолютному рості споживання.

Розвиток і посилення ефективності господарювання виробничих підприємств України значною мірою залежить від загально державного інвестеційного потенціалу, який формується з рахунок різних фінансових джерел, у тім числі іноземних інвестицій . За кризового стану більшості вітчизняних підприємств та організацій, за браком власних інвистційних ресурсів та інтенсивною інтернаціоналізацією виборничо-господарських систем об’єктивно необхідним стає все ширше залучення іноземних інвестицій. Останні використовуються для фінансовоє підтримки вітчизняних товаровиробників та інших суб’єктів господарювання, запровадження нових технологій, нарощування експортного потенціалу, структурної перебудови економіки.

Види іноземних

інвестицій: 1) будь-які види цінних паперів, корпоративних прав у конвертованій

валюті; 2) будь-яке рухоме і нерухоме майно та майнові права; 3) валюта

України; 4) іноземна валюта;

5) грошові вимоги та вимоги виконання договірних зобов’язань, що гарантовані

відповідними банками, у конвертованій валюті;

6) права інтелектуальної власності, вартість яких у конвертованій валюті

відповідно підтверджено; 7) право на здійснення господарської діяльності;

8)Інші цінності;

Іноземне інвестування може здійснюватися в різних формах залежно від типу інвестора, його мети та ступеня ризику, на який він готовий. Основними формами здійснення іноземних інвестицій є: часткова участь у підприємствах, що створюються разом з українськими юридичними і фізичними особами, чи придбання частки діючих підприємств; створення підприємств, що цілком належать іноземним інвесторам, філій і підрозділів іноземних юридичних чи осіб придбання у власність діючих підприємств цілком;придбання не забороненого законами нерухомого чи рухомого майна; придбання самостійне за участю українських юридичних чи фізичних осіб прав на користування землею і використання природних ресурсів на території України; придбання інших майнових прав; в інших формах, що не заборонені законами України, у тому числі без створення юридичної особи на підставі договорів із суб'єктами господарської діяльності України. Іноземні інвестиції могуть вкладатися в будь-які об’єкти, інвестування в які не заборонено законодавством.

Спільні підприємства створюються та управляються спільно іноземними інвестиціями й місцевими парламентами. У ролі останніх виступают найчастіше приватні фірми ,але такими можуть інколи бути й державні підприємства. Кілька іноземних інвестицій з різних країн можуть створити спільне підприємство в третій країні з метою зменшення стартових інвестиційних витрат. Спільні підприємства дають змогу зарубіжним інвесторам мати більшу нішу на місцевому ринку з меншим підпиємницьким ризиком, ніж за прямої купівлі місцевої фірми на аукціоні або створення дочірнього підприємства.

Створення власних дочірніх підприємств як варіант вкладення капіталу є найбільш ризикованим і зв’язаним із найбільшими зобов’язаннямим з боку іноземного інвестора. Такий варіант, як правило, застосовується в країні, на ринках котрої можна досягнути найбільшого потенціалу для отримання прибутку (доходу). Ліцензійну угоду місцева фірма укладає здебільшого з відповідною транснаціональною компорацією. Відповідно до ліцензійної угоди остання передає право на використання нової технології місцевій фірмі, яка стає відповідальною за маркетинг і виробництво певного товару. Така угода дає іноземному партнеру можливість виходити на ринок з мінімальним підприємницьким ризиком. Крім того, іноземні інвестори можуть придбати акції місцевої фірми, з якою укладено ліцінзійну угоду. Придбання неконтрольних пакетів акцій місцевих фірм здійснюється іноземним інвестором через пряму купівлю на місцевому фондовому ринку. Оскільки іноземні партнери внаслідок придбання такої кількості акцій не набувають права контролювати діяльність місцевої фірми, то такі інвестиції заведено називати, як ми вже зазначали портфельними (пасивними).

Такий спосіб інвестування використовується переважно в процесі приватизаці місцевих підприємств або обміну боргів приватних чи державних суб’єктів господарювання на їхні акції. Контрольні пакети акцій місцевих фірм іноземні інвестори можуть придбати різними способами (прямою купівлею, у процесі приватизації , обміну боргів на акції тощо). Цей варіант інвестування вітчизняних фірм (підприємств, організацій) надає право контролювання їхньої діяльності. Водночас він передбачає більшість зобов’язань іноземного інвестора і триваліший час для одержання очікуваних прибутків. Проте така форма інвестування забезпечує значні вигоди місцевим підприємства: прискорює оновлення номенклатури продукції, що виробляється, допомагає покривати борги за комунальні послуги тощо.

Питання ефективності залучення іноземних інвестицій обговорюється багатьма політиками, науковцями та громадськими діячами. Дане питання вивчали Борщ Л.М., Федоренко В.Г., Діденко Я.О. та ін.

Досліджуючи це питання Федоренко В.Г. наводить переваги та недоліки іноземного інвестування [3, 346]. Перевагами, на його погляд є зниження рівня імпортозалежності, стимулювання розвитку експортного потенціалу, прискорення темпів структурної перебудови економіки та впровадження ринкових реформ, упровадження сучасних технологій, поліпшення платіжного балансу, збільшення обсягів капітальних вкладень та скорочення строків їх нагромадження, підвищення рівня зайнятості та кваліфікації робочої сили, забезпечення зарубіжного організаційного та управлінського досвіду.

Також слід відзначити, що недоліками іноземного інвестування є збільшення залежності країни від іноземного капіталу, трансферт частини прибутків за кордон, витіснення з ринку внутрішніх виробників і постачальників, підвищення рівня конкуренції на ринку жорстка експлуатація місцевих сировинних ресурсів.

Треба врахувати і негативні тенденції, які складаються нині в Україні, які пов’язують іноземні інвестиції з своєрідною формою експансії транснаціональних корпорацій, інструментом перерозподілу трудових, інтелектуальних та природних ресурсів на користь розвинутих країн. Іншим проблемним питанням, на думку Борщевського В.В., є питання рівня екологічної безпеки іноземних інвестиційних проектів. Адже в Україні стала стереотипною думка, що іноземці розташовують на української території лише екологічно брудні підприємства.

З огляду на позитивні моменти іноземного інвестування актуальним стає планування інвестиційної діяльності в межах окремих регіонів, в умовах активізації інвестування, на стадії економічного підйому. Це дозволить ціліспрямованіше залучати і використовувати інвестиційні ресурси, формувати необхідну будівельну базу, раціонально використовувати потенційні ресурси регіону. Тому що держава та місцева влада входять у процес перенесення фінансової відповідальності на місцевий рівень.

На рівень інвестиційної привабливості впливають: 1. характеристика місцевого ринку; 2. доступність ринку з погляду сприятливого законодавчого середовища; 3. наявність у достатній кількості кваліфікованої робочої сили, її реальна вартість і продуктивність; 4. ступінь валютного ризику; 5. можливість репатріації капіталу; 6. стан захисту інтелектуальної власності (ця ознака є пріоритетною, особливо для динамічних галузей - виробництва комп’ютерів); 7. торговельна політика , яка істотно впливає на вартість і масштаби експорту та імпорту певної продукції; 8. міра державного регулювання економіки , що є важливим для захисту інтересів виборників і споживачів, а також для сприяння припливу іноземних інвестицій; 9. наявність або можливість запровадження податкових та інших пільг, що стимолюють активне залучення іноземних інвестицій; 10. Політична стабільність, яка в кінцевому підсумку є найважливішою ознакою для прийняття рішення про доцінність інвестування, оскільки зарубіжні інвестори просто небудуть ризикувати своїми капіталами в нестабільному політичному середовищі; 11. Сприятливий економічний клімат, підтримування низького й передбачуваного рівня інфляції; 12. Достатній розвиток інфраструктури виробництва та ринку, наявність або можливість створення зон вільної торгівлі .

Розвиток виробничої сфери в Україні в сьогоднішніх умовах реформування її економіки значною мірою залежить від інвестиції в технологічне переозброєння підприємств, зміну галузевої структури економіки. Для того щоб своєчасно подолати економічне відставання, інтегруватися в Європейське Економічне Співтовариство на засадах рівноправного партнерства необхідно створити конкурентоспроможну промисловість. Це потребує суттєвих інвестицій, перш за все у виробничу сферу. Потреби в інвестиціях у виробничу сферу можна розглядати в двох випадках: з точки зору подолання кризових явищ і з позиції досягнення вітчизняною промисловістю технологічного рівня розвинутих європейських країн.

Перший аспект передбачає інвестування життєво важливих галузей і виробництва нарівні, який би не допускав їхньої зупинки. Другий аспект стосується суттєвої структурної перебудови виробничої сфери і потребує значно більших коштів, сума яких становить, за різними експертними оцінками, від 30 – 40 до 60 – 70 млрд. дол. США. Про такий обсяг інвестування можна говорити лише за умови подолання кризи і пожвавлення економіки.

1.2 Інвестиційна політика держави

Найвагомішим фактором структурних змін в економіці є інвестиції. Державна інвестиційна політика — це комплекс правових, адміністративних та економічних заходів держави, спрямованих на поширення та активізацію інвестиційних процесів. Розрізняють державну інвестиційну політику: пасивну та активну.

В Україні інвестиційний процес регулюють понад 100 законів та інших нормативних актів, зокрема Закони України «Про інвестиційну діяльність» (1991 р.), «Про іноземні інвестиції» (1992 р.), «Про цінні папери та фондову біржу» (1991 р.), Декрет Кабінету Міністрів «Про режим іноземного інвестування» (1993 р.) та ін.

В основу державного регулювання інвестиційної діяльності покладено такі принципи: • послідовну децентралізацію інвестиційного процесу; • збільшення частки внутрішніх (власних) коштів суб'єктів господарювання у фінансові інвестиційні проекти; • перенесення центру ваги з безповоротного бюджетного фінансування у виробничій сфері на кредитування; • виділення бюджетних коштів переважно для реалізації державних пріоритетів, програм (проектів), спрямованих на здійснення структурної перебудови економіки; • фінансування будівництва об'єктів за рахунок бюджетних коштів, як правило, на конкурсній основі; • надання переваги раніше розпочатому будівництву, технічному переобладнанню та реконструкції діючих підприємств; • державний контроль за цільовим використанням централізованих інвестицій; • розширення змішаного фінансування інвестиційних проектів; • удосконалення нормативної та правової бази з метою збільшення обсягів залучення інвестицій; • запровадження системи страхування інвестицій. Увесь комплекс засобів, застосовуваних для впливу на інвестиційні процеси, можна розподілити за кількома основними напрямами.

Головним питанням державної інвестиційної політики є визначення пріоритетних сфер та об'єктів інвестування, які мають відповідати як стратегічним національним інтересам держави, так і тим невідкладним завданням, які випливають із сучасного стану та структури економіки.

Податкове регулювання інвестиційної діяльності забезпечує спрямування інвестицій у пріоритетні сфери економіки встановленням відповідних податкових ставок і податкових пільг. Методи податкового регулювання інвестиційних процесів можна поділити на чотири групи: запровадження диференційованих ставок оподаткування; звільнення від сплати податку на певний строк; зменшення бази оподаткування; усунення подвійного оподаткування.

В Україні особливе значення мають бюджетні методи

регулювання, оскільки ринок інвестиційних ресурсів недостатньо сформований,

існують гіпертрофована структура економіки, надмірна диференціація технічного

рівня виробництв, високий рівень монополізації, незамкненість на внутрішній

ринок виробничих циклів, бракує довгострокового кредитування інвестиційних

проектів, відсутні власні інвестиційні кошти підприємств.

Для збільшення бюджетного інвестування необхідно реформувати структуру

бюджетних видатків, зменшуючи при цьому витрати дотаційного характеру і

відповідно збільшуючи фінансування інвестиційно-інноваційних програм. Джерелом

поповнення бюджету розвитку можуть бути кредити міжнародних організацій,

кредити НБУ, виплати за раніше наданими позиками, надходження від випуску в

обіг довгострокових інвестиційних облігацій з доходом, який гарантується

заставою майна, що перебуває у державній власності.

Головною метою приватизації є породження ефективних власників, які здатні здійснити інвестиції та налагодити нормальний виробничий процес. Ефективними засобами грошової приватизації є проведення аукціонів, комерційних і некомерційних конкурсів з продажу майна, яке перебуває у державній власності. Якщо аукціони та комерційні конкурси є способами залучення до бюджету коштів, які згодом (через перерозподіл бюджету) можуть інвестуватися у виробництво, то некомерційні конкурси проводяться з метою залучення інвестицій безпосередньо в підприємства, що продаються. За результатами некомерційного конкурсу покупець приватизованого підприємства (або пакета акцій) повинен не тільки сплатити його ціну, але й виконати умови конкурсу щодо інвестування виробництва. Цей механізм дає державі можливість впливати на напрямки та обсяги інвестицій і контролювати здійснення їх.

У процесі регулювання фондового ринку держава може застосувати прямі та непрямі методи впливу на інвестиційну активність. До методів прямого впливу належать: 1. Емісія державних цінних паперів (облігацій внутрішньої державної позики та ін.). Держава є одним з основних емітентів цінних паперів і в такий спосіб впливає на встановлення котирування на фондовому ринку. 2. Продаж пакетів акцій приватизованих підприємств. Держава визначає перелік пакетів акцій, які будуть запропоновані на продаж у першу чергу, і встановлює їхню початкову ринкову вартість. Саме так держава впливає на пропозицію цінних паперів на фондовому ринку. 3. Створення системи захисту інвесторів від втрат залученням до цієї сфери державних страхових компаній та компаній зі змішаною формою власності. 4. Запобігання монополізації фондового ринку. Держава, здійснюючи антимонопольну політику, встановлює обмеження на володіння пакетами акцій, проводить реєстрацію, ліцензування та атестацію фінансових посередників, створює умови для добросовісної конкуренції на фондовому ринку.

Важливою стороною державного регулювання інвестиційної діяльності є експертиза інвестиційних проектів. Згідно з українським законодавством обов'язковій державній експертизі підлягають державні, міждержавні та регіональні інвестиційні проекти і програми, які реалізуються за рахунок бюджетних і позабюджетних коштів. Інвестиції, що здійснюються за рахунок інших джерел фінансування, підлягають державній експертизі щодо дотримання екологічних, санітарно-гігієнічних вимог, пожежної безпеки, міцності та необхідної довговічності будинків і споруд, а також архітектурних вимог.

Підвищення інвестиційної активності в країні безпосередньо пов'язане з гарантіями, які надає держава суб'єктам інвестиційної діяльності, і захистом інвестицій. У Законі України «Про інвестиційну діяльність» зазначено, що держава гарантує стабільність умов інвестиційної діяльності та додержання прав і законних інтересів її суб'єктів.

Захист інвестицій здійснюється державними органами в різних формах. Передусім держава гарантує захист інвестицій незалежно від форм власності інвестора. Всім інвесторам забезпечується рівноправний правовий режим інвестиційної діяльності, що виключає вжиття заходів дискримінаційного характеру, які могли б перешкодити управлінню інвестиціями, вивезенню іноземними інвесторами вкладених цінностей та прибутків, отриманих від інвестиційної діяльності, ліквідації інвестицій. Для захисту інвестицій законодавством передбачено, що вони можуть, а іноді й обов'язково мають бути застрахованіІнвестиційна політика – комплекс урядових рішень, що визначають основні напрямки використання капіталовкладень в економіку, різні її сфери та галузі.

Інвестиційна політика визначається станом економіки, основним завданням народного господарства у виробництві; науково-технічному і соціальному розвитку країни. Ситуація в інвестиційній політиці є своєрідним барометром стану справ в економіці. Якщо інвестиційній процес ослаблений, то немає того каталізатора, який необхідний для кардинальної перебудови народного господарства. При цьому і сам по собі інвестиційний комплекс виявляється “втягнутим” в економічну кризу в числі перших, а виходить з неї – в числі останніх.

Державне регулювання інвестиційної діяльності визначається показниками економічного і соціального розвитку України, республіканськими і регіональними програми розвитку народного господарства, республіканськими і місцевими бюджетами передбачуваними в них обсягами державного фінансування інвестиційної діяльності. При цьому створюються стимули у формі пільгових умов інвесторам, що здійснюють інвестиційну діяльність у найбільш важливих для задоволення суспільних потреб напрямах, насамперед у соціальній сфері, технічному і технологічному вдосконаленні виробництва, створенні нових робочих місць для громадян які потребують соціального захисту, впроваджені відкриттів і винаходів, в АПК, в реалізації програм ліквідації наслідків чорнобильської аварії, у галузі освіти, культури, охорони здоров’я і навколишнього середовища.

Держава може брати участь в інвестиційному процесі як безпосередньо, вкладаючи свої бюджетні кошти (централізовані бюджетні інвестиції), розвиваючи підприємства державного сектора економіки, так і опосередковано: 1) впливаючи на інвестиційне середовище (створюючи макроекономічний інвестиційний клімат, розвиваючи грошово-кредитну сферу, стимулюючи бюджетними витратами сукупний попит, розвиваючи і регулюючи банківську діяльність, діяльність інвестиційних посередників, фінансуючи і стимулюючи академічну науку, діяльність дослідницьких науково-технічних і проектних організацій) (рис.1 ); 2) регламентуючи умови фінансової та господарської діяльності підприємств (податки, норми амортизації, охорона праці, екологічні нормативи, стандартизація продукції).

Систему регулювання умов інвестиційної діяльності коригують залежно від економічної політики держави у кожний конкретний період та залежно від ступеня інвестиційної активності суб’єктів господарювання тощо. Особливо ефективним засобом акумулювання коштів для інвестицій є випуск цінних паперів. Інвестиційна діяльність базується на наявних вільних фінансових ресурсах у потенційних інвесторів. Обсяги інвестування будуть більшими, якщо у потенційних інвесторів зростають вільні кошти. Цьому може сприяти (або протидіяти) державна грошово-кредитна політика. Це здійснюється через вплив на інвестиційні умови, банківську систему та регулювання грошового обігу. Саме банки є першими інституціональними інвесторами економіки. Вони за своїми функціональними можливостями забезпечують нарощування коштів в економічній системі (гроші роблять гроші) — а це є завдання інвестиційної діяльності.

1.3 Інвестиційна політика України за умов переходу до ринку

Особливість інвестиційної політики держави в Україні визначається ситуацією, яка склалася в інвестиційному комплексі та в інвестиційній діяльності. Їй властиві: надзвичайно низькі темпи оновлення виробничого апарату, 50—60%-не зношення; зниження інвестиційної активності суб'єктів; деформована структура економіки у бік гіпертрофії оборонної і видобувної промисловості, її витратний характер; хронічний дефіцит оборотних засобів підприємств за умов інфляції, через що виникає необхідність використання кредитних ресурсів; напруженість державного і місцевого бюджетів, внаслідок чого скорочуються можливості бюджетного фінансування інвестицій.

Інвестиційна політика України включає: 1. Збільшення частки інвестицій у технічне переозброєння і реконструкцію. 2. Переорієнтація інвестицій у пріоритетні галузі народного господарства з метою реалізації структурної перебудови економіки. 3. Залучення іноземних інвестицій і кредитів. Для цього передбачається дозволити комерційним банкам проводити усі зовнішньоекономічні операції, створити пільгові умови для інвестиційних компаній та фондів.

Пріоритетними галузями, в які першочергово спрямовуватимуться централізовані інвестиції, є: технічне переозброєння і модернізація підприємств галузей АПК (харчової, м'ясно-молочної, рибної, мукомельної, комбікормової промисловості), лісової і деревообробної, легкої, медичної; структурна перебудова у машинобудівному і оборонному комплексі, їх конверсія у напрямі зростання виробництва товарів народного споживання, складно-побутової техніки, запасних частин для автомобілів, мотоциклів, механізмів для сільського господарства і садово-городнього інструменту; розвиток паливно-енергетичного комплексу України; підтримка охорони навколишнього природного середовища, спорудження природоохоронних об'єктів.

Державне регулювання інвестиційної політики визначається: · показниками економічного і соціального розвитку України; · регіональними програмами розвитку народного господарства; · державним і місцевими бюджетами, передбаченими в них обсягами державного фінансування інвестиційної діяльності. Державне регулювання інвестиційної діяльності включає управління державними інвестиціями, а також регулювання умов такої діяльності і контроль за її здійсненням усіма інвесторами та учасниками.

У незалежній Україні з'явилися можливості для започаткування власної регіональної політики, в тому числі інвестиційної. Конституція України (ст. 118, 119, 140—146) визначила головний вектор перерозподілу економічних прав і повноважень на користь регіонів. У реальному житті регіональний розвиток України відбувається досить складно і суперечливо.

Нові соціально-економічні умови господарювання визначають і нові підходи до оцінювання інвестиційного потенціалу регіонів, ставлять завдання аналізу моніторингу та пошуку шляхів вирішення проблем, пов'язаних з інвестиційною діяльністю на всіх регіональних рівнях. Тепер організаційно відбувається процес формування диверсифікованої системи інвесторів. Вона складається з агентів різних функціональних і соціально-економічних структур — виробничих, посередницьких, біржових, чисто інвестиційних та інших підприємств, створення ринкового інфра-структурного середовища. У регіонах України поки що не склалася мережа приватних інстутицій-них інвесторів.

Найбільші потенційні приватні інституційні інвестори — це комерційні банки, які здійснюють переважно короткострокове кредитування найпри-бутковіших торгово-посередницьких операцій, а не інвестування. До країни, де вітчизняний інвестор практично не вкладає кошти у розвиток виробництва,важко залучити й іноземного інвестора. Залучення іноземних інвестицій має здійснюватися з урахуванням цілей та завдань державних програм структурної переорієнтації виробництва, цільових програм міжгалузевого та галузевого розвитку, конверсії та розвитку експортного потенціалу, а також внутрішньої та зовнішньої кооперації продукції виробничо-технічного призначення, приватизації державних підприємств із залученням іноземного капіталу.

За нинішньої ситуації Україна може зміцнити свої позиції як покупець інвестицій за рахунок диверсифікації останніх, отримуючи іноземні інвестиції у вигляді технологічного обладнання, матеріалів, прав інтелектуальної власності, ноу-хау, торгових знаків, деяких інших видів цінностей. Доцільність такого варіанта дій підтверджують не тільки деякі зарубіжні спеціалісти, а й досвід окремих країн, наприклад Японії, де закупівля та використання зарубіжних ліцензій значною мірою сприяли її економічному розвитку. На весь період проведення великомасштабних інвестиційних заходів було б доцільно створити фонд довгострокового кредитування на підприємствах, в об'єднаннях — інвестиційний фонд. Створювати такі фонди доцільно і в регіонах з метою використання їхніх коштів на потреби розвитку об'єктів пріоритетних галузей регіону. Сьогодні кожний регіон виробляє свої підходи до активізації інвестиційної діяльності: одні мають надію на розширення дотацій із центрального бюджету щодо підтримки вугільної промисловості, АПК, ВПК, інші намагаються мобілізувати власні ресурси через місцеві податки та інші канали, треті сприяють розвитку недержавного сектору і залученню його фінансових ресурсів у вигляді інвестицій в економіку. У кожному з цих випадків інвестиційна політика регіону будується з урахуванням специфічних чинників. При її проведенні намагаються використати наявні переваги для залучення інвесторів як вітчизняних, так і зарубіжних.

Скорочення внутрішніх інвестицій поки що не компенсується притоком у країну іноземного капіталу, масштаби якого не відповідають потребам нашої економіки. Однією з причин є те, що Україна розглядається як держава з високим ризиком для іноземного капіталу.

Всього іноземними інвесторами з 94 країн світу вкладено інвестицій більше ніж у 3,5 тис. українських підприємств, з яких 77 відсотків — спільні підприємства. Частка СП у загальній кількості діючих в Україні промислових підприємств становить 21 відсоток, а виробництво ними продукції у валовому внутрішньому продукті — близько 3 відсотків. Найбільшу цінність з різних видів інвестицій для України мають новітні технології та обладнання, ноу-хау, вільно конвертована іноземна валюта. Можливості ж вкладення тих чи інших видів інвестицій у іноземних інвесторів часто різні залежно від країни походження. Через це проблему залучення зарубіжних капіталів до економіки України доцільно розглядати диференційовано щодо інвесторів з розвинених країн, країн на терені колишнього СРСР, з інших країн.

Одним з економічно доцільних напрямів залучення іноземних інвестицій в Україну є поетапний перехід від імпорту невеликих партій технологічного обладнання або інших товарів виробничого призначення (з метою вивчення та освоєння ймовірного ринку збуту продукції) до створення спільних підприємств з їхньою наступною експансією на ринки за межами України. Обов'язково слід враховувати й жорстку конкуренцію, пануючу на світових ринках техніки й технологій. Успішність таких дій залежить від їх послідовності та від проведення радикальних економічних реформ. Усі рішення щодо укладання контрактів мають приймати незалежні від держави господарські суб'єкти, підприємці, які розпоряджаються власними або позиченими ресурсами і відповідають за наслідки прийнятого рішення своїм майном. Державі має відводитися роль регулятора податкової, митної, а опосередковано — і кредитної політики. Водночас вона зобов'язана захищати вітчизняні та спільні підприємства від протекціоністських дій зарубіжних урядів. Тим більше, що на сучасному етапі виявляється тенденція до посилення протекціонізму в міжнародній торгівлі продукцією сільського господарства, сталеплавильної та текстильної промисловості, тобто тих галузей, де Україна могла б бути солідним світовим експортером. Такий варіант економічної стратегії, як й інші імовірні, має розглядатися в єдиному спеціальному документі (концепції, програмі).

Отже, для вдосконалення політики залучення зарубіжних інвесторів слід звернути увагу на такі проблеми: · вирішення питання власності, особливо на нерухоме майно і землю, згідно з існуючими міжнародними нормами; · прийняття законів та підзаконних актів щодо проблем, які стосуються іноземного інвестування, єдиним пакетом для посилення їхньої чинності; · розробка концепції (програми) з чіткою постановкою мети залучення іноземних інвестицій, виділення пріоритетних сфер (адресатів), механізму реалізації поставлених цілей; · здійснення політики протекціонізму з метою підтримки вітчизняних товаровиробників та захисту перспективних галузей економіки.

Практика засвідчує, що проводячи політику залучення інвестицій в економіку України, важливо дбати про забезпечення їхньої стабільності та довготривалості. Очевидно, з огляду на національні інтереси, краще використовувати іноземні інвестиції, ніж, скажімо, покладатися лише на кредити Міжнародного валютного фонду.

Ефективне використання іноземних інвестицій потребує упорядкування державного управління ними. Для його здійснення необхідно чітко визначити та розмежувати повноваження об'єктів державного управління в цій сфері з метою узгодження їхньої діяльності та уникнення дублювання повноважень.

У межах загального підходу потрібно передусім визначитися стосовно вибору загальної політики щодо іноземних інвестицій. Така політика може бути ліберальною, контролюючою та обмежуючою. До конкретних аспектів основ державного управління іноземними інвестиціями можна віднести визначення системи органів державної влади, відповідальних за контроль над іноземними інвестиціями, створення ефективної системи спеціального законодавства та підзаконних актів щодо іноземних інвестицій, вибір пріоритетних галузей, секторів та проектів для інвестицій у цих галузях, а також галузей, обмежених для іноземного інвестування. Сюди належить також встановлення інвестиційних пільг, зокрема створення експортоорієнтованих чи спеціалізованих економічних зон, податкових, тарифних, регіональних пільг тощо, або встановлення обмежень у системі державного управління діяльністю іноземних інвесторів.

Територіальний розподіл іноземних інвестицій в Україні досить нерівномірний. Це зумовлено рівнем інвестиційної привабливості підприємств, галузей та регіонів у цілому.

В Україні формується регіональна інвестиційна політика, адекватна умовам ринкової економіки. Все більшою мірою вона стає політикою самих регіонів, а не лише центру. Без об'єднання зусиль центральних, регіональних, місцевих органів влади, державного й альтернативного секторів економіки важко розраховувати на достатньо швидке подолання інвестиційного спаду в країні, на перехід економіки в стадію оживлення, а згодом і піднесення. Погодження інтересів різних ієрархічних рівнів і господарських суб'єктів різних форм власності потребує розробки відповідного механізму регулювання і стимулювання інвестицій.

На загальнодержавному рівні мають бути створені економічні умови для активізації інвестиційної діяльності завдяки використанню переважно фінансово-економічних методів регулювання та стимулювання інвестицій, адекватних ринковій економіці. До таких методів належить регулювання ставок оподаткування і рефінансування, норм обов'язкових резервів у НБУ, валютного курсу, митних платежів тощо. Методами економічного регулювання є субсидіювання позикового відсотка з кредитів для фінансування інвестицій. Це відповідатиме пріоритетам регіональної інвестиційної політики, сприятиме заохоченню спільного фінансування інвестицій з державних і приватних джерел.

Державна інвестиційна політика має будуватися з урахуванням регіональних інвестиційних програм. Адже включені до державної програми інвестиції будуть реалізовуватися, а об'єкти будуватимуться в конкретних регіонах на певних територіях, економічні інтереси яких не можна не враховувати. Способами врахування цих інтересів можуть стати спільне пайове фінансування з державних і регіональних джерел, надання пільгових централізованих інвестиційних кредитів під гарантії місцевих адміністративних банків.

На регіональному рівні важливе значення має закріплення фінансової бази інвестиційної діяльності у вигляді довгостроковових стабільних нормативів. Доцільно перейти до середньострокових нормативів, розрахованих на 3—5 років, що забезпечувало б високу стабільність фінансів.

Для активізації інвестиційної діяльності на рівні регіонів може бути використаний такий економічний важіль, як диференціація ставок місцевих податків, а також центральних і регулюючих податків у частині, що направляється до регіональних бюджетів. Створення пільгового податкового режиму для інвесторів усіх форм власності, що вкладають капітал У проекти з відповідним регіональним пріоритетом, може поліпшити інвестиційний клімат у регіоні, стимулювати вітчизняних і зарубіжних інвесторів. Досить істотним є розмежування функцій у сфері інвестицій між Регіональним і місцевим рівнями. Важливо визначити, які інвестиційні завдання вирішуються на регіональному і місцевому рівнях та за рахунок яких джерел фінансування, що має бути закріплено відповідними нормативами. Це необхідно для підвищення ролі як регіонального, так і місцевого самоврядування.

Мал.1.1 Розподіл рпяміх іноземніх інвестицій по регіонам станом на 1.01.2009р.

Присутність іноземних інвесторів в Україні вже не є чимось надзвичайним чи особливим. З кожним роком зовнішні інвестиції відіграють все помітнішу роль в економічному житті України – як на загальнонаціональному рівні, так і на рівні окремих областей, районів, міст і навіть містечок.

Враховуючи стан економічного потенціалу й обмежені внутрішні інвестиційні можливості впродовж всього періоду трансформації економіки, українська держава намагається створити сприятливі рамкові умови для розвитку інвестиційної сфери. Здійснено перехід до управління інвестиціями на базі ринкових відносин. Формується багатосекторна система капітального будівництва. Ліквідовано будівельні міністерства. Розукрупнено та приватизуються будівельні організації.

У макроекономічній політиці наголос робиться на створенні передумов зростання інвестицій — послаблення інфляції, забезпечення оптимальних процентів за депозитами і вкладеннями, зниження відсоткових ставок за кредитами, скорочення заборгованості та зростання споживчого попиту населення.

Державна політика щодо залучення іноземного капіталу здійснюється Кабінетом Міністрів України спільно з НБУ і регулюється Верховною Радою України.

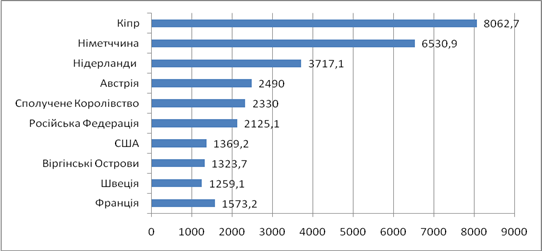

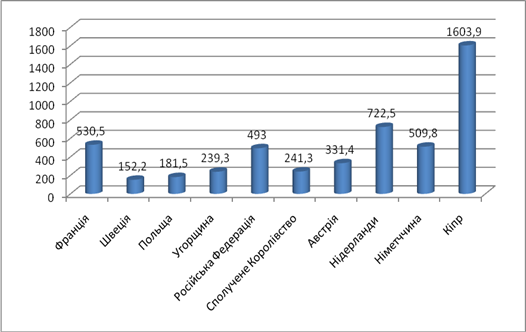

Певне покращання інвестиційного клімату вітчизняної економіки було визнано, зокрема, рейтинговою агенцією Moody’s, яка у листопаді минулого року підвищила суверенний рейтинг України на одну позицію – до В1. У рейтинговій таблиці Moody's Україна тепер знаходиться на одному рівні з Румунією і на чотири позиції нижче Росії. За оцінками інших грандів рейтингового бізнесу - Standard&Poor‘s та Fitch – Україна все ще перебуває у так званому спекулятивному класі, що свідчить про досить високий рівень інвестиційних ризиків. Така ситуація впливає на структуру походження іноземних капіталів: найактивнішими на українському ринку протягом останніх років залишаються нерезиденти з офшорних островів (17,4% загального обсягу) та інвестори з США (16,4%). У галузевому розрізі найбільш привабливими для іноземних інвесторів залишаються харчова промисловість - $946,7 млн. (15,2% загального обсягу інвестицій) та торгівля - $913,2 млн. (14,7%). З іншого боку, самі ці галузі є пропорційно представлені у структурі всіх регіональних економік України. Таким чином можна стверджувати, що регіони конкурують між собою за залучення капіталу.

В умовах сповільнення інвестиційної активності у світі (за даними UNCTAD протягом останніх 5 років глобальні обсяги прямих іноземних інвестицій зменшились утричі), увага до Центрально- та Східноєвропейських країн залишається незмінною. Щорічні обсяги іноземних інвестицій у цей регіон залишаються стабільними на рівні 27-30 млрд. дол.США. Водночас Європейський союз послідовно поширюється на Схід.

Мал. 1.2 Галузевій розподіл прямих іноземних інвестицій станом на 1.01.2009р.

Західноєвропейські інвестори шукають місце для розміщення нового виробництва та базу для експансії на динамічні ринки Східної Європи, підприємці з країн СНД прагнуть виходу на Європейський та світовий ринки. Україна, що межує з обома економічними культурами, є не тільки привабливим самостійним середовищем для ведення бізнесу, а й ідеальним плацдармом для виробництва товарів та послуг, орієнтованих на обидва ринки.

Для цього є, як мінімум, 5 основних причин:

1. Найдинамічніша у Східній Європі економіка

Зростання ВВП у 2004р. досягнуло 12% при інфляції 12,3%, таким чином Україна досягла найбільших темпів економічного зростання серед країн Східної Європи та колишнього СРСР. Крім того, українська економіка продемонструвала найвищий темп росту інвестицій у основний капітал - 35%. Індекс фондового ринку S&P/IFCF-Україна, якій розраховується міжнародною агенцією Standard & Poor's, зріс протягом 2004 року на 170,33% до 114,35 - це максимальний розмір зростання серед ринків, що розвиваються. Динаміка зростання індексів країн СНД та Центральної Східної Європи в 2004 році була набагато нижчою: Словаччина (129,3%), Румунія (100,13%), Угорщина (93,7%), Болгарія (82,71%), Чехія (76,3%), Польща (59,3%), Словенія (41,01%), Туреччина (32,9%), Росія (12,8%). Експорт збільшився на 40%, імпорт – на 30%. Крім того, на позитивні зрушення вказує нещодавнє підвищення індексу економічної свободи на 43 позиції фондом Heritage та кредитного рейтингу України міжнародною агенцією Fitch, а також заяви інших агентств про наміри перегляду рейтингу найближчим часом.

2. Значні ринки збуту

Динамічний розвиток української економіки призвів до зростання доходів населення та розширення середнього класу. Разом із підвищенням попиту, спостерігається розширення старих та поява нових нерозподілених ринків збуту.

Таким чином, можливості вибору сфери діяльності практично безмежні. До того ж, як зазначає директор Російсько-євразійської програми фонда Карнеги за міжнародний мир Андерс Аслунд, "За розміром Україна більша за Німеччину та Великобританію разом узяті, в ній мешкає понад 47 млн. людей, вона має найдовший кордон з Європейським Союзом". Якщо навіть вичерпаються внутрішні ринки збуту, стратегічне розміщення країни завжди залишає можливості для легкого входження як на ринки країн СНД, так і членів ЄС.

3. Дешева та якісна робоча сила

Законодавчо встановлена мінімальна заробітна плата в Україні становить біля 80 дол. США, середня – близько 250 дол. США. Це один з найнижчих показників у Центральній та Східній Європі. У галузі сільського господарства середня зарплата – менше 70 дол., у будівництві та промисловості – 150-160 дол., у сфері транспорту – близько 170 дол. При невисокій ціні на людські ресурси, робоча сила є традиційно освіченою: понад 65% населення віком старше 10 років має загальну середню освіту, а понад 31% - вищу.

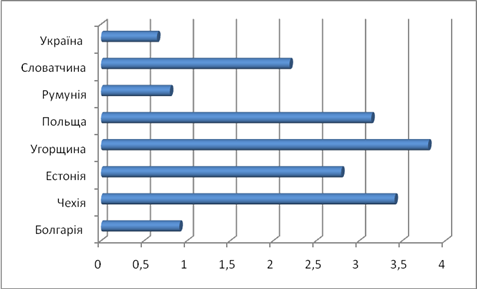

Мал.1.3 Оплата за годину праці у Східній та Центральній Європі

4. Стратегічне розміщення

Україна межує, з одного боку, з чинними членами Європейського Союзу: Польщею, Словаччиною, Угорщиною та Румунією, а з іншого – з колишніми республіками СРСР: Росією та Білоруссю. Таке розміщення відкриває для компаній, що працюють в Україні, доступ на ринки із загальним населенням близько 200 млн.осіб. Через Україну проходить більшість наземних транспортних шляхів з Центральної до Східної Європи та Азії, країна має вихід до Чорного та Азовського морів, річкових магістралей та розгалужену систему аеропортів.

Завдяки такому географічному розташуванню та системі двосторонніх економічних домовленостей, вона є ідеальною базою як для підприємств, що орієнтуються на Західно- та Центральноєвропейські ринки збуту, так і для компаній, що планують реалізовувати продукцію в країнах колишнього СНД. Крім того, значна кількість інвесторів використовують таку позицію країни для залучення ресурсів Східної Європи у виробництві продукції для Західної Європи.

5. Різноманіття ресурсів

Україна є традиційно багатою на ресурси як для агропромислового комплексу, так і для промисловості. Країна має одні з найкращих в Європі чорноземів, що дозволяло Україні бути основним постачальником сільськогосподарської продукції ще за часів СРСР, запаси деревини. Водночас в Україні розвинений видобуток корисних копалин: вугілля, залізних руд, нафти і газу, каміння, солі тощо. Країна посідає провідне місце в Європі і світі за покладами нерудних корисних копалин. Родовища озокериту та самородної сірки - найбільші у світі. Поклади графіту – найбільші на європейському континенті. В останні роки зростає активність використання рекреаційних ресурсів – півострова Крим та Одеси на узбережжі Чорного моря влітку та Карпатських гір взимку, існує потужна база для зеленого туризму

В економіку України в 2007 році було інвестовано 159.899,3 мільйони гривень капітальних інвестицій. Структура капітальних інвестицій по напрямках майже не претерпіла змін у порівнянні з 2002 роком. Переважну частку (85,2%) освоєних коштів складали інвестиції в основний капітал (у капітальне будівництво та придбання машин і оснащення). На поліпшення об'єктів (капітальний ремонт, модифікацію, модернізацію) витрачено 10% інвестицій, на придбання і створення інших необоротних матеріальних активів — 1,6%, на формування основної череди робочої і продуктивної худоби в сільському господарстві — 0,8% всіх інвестицій.

Як і в минулі роки, основним джерелом інвестицій в основний капітал залишалися власні кошти підприємств і організацій, за рахунок яких у 2003 році освоєно 61,4% усіх капіталовкладень. У той же час частка цих засобів у структурі інвестицій знизилася в порівнянні з 2000 роком на 7,2 процентних пункти. Разом з тим до 8,2% зросла питома вага капіталовкладень, освоєних за рахунок позикових засобів.

Висновки до Розділу 1

Отже, уповільнення динаміки іноземних інвестицій, за оцінками багатьох фахівців, стає реальністю, а у наступному році може набути вигляду різкого спаду інвестиційної активності. І причина не лише в тому, що українська економіка раптово стане менш привабливою для іноземних інвесторів (хоча це теж неминуче з огляду на очевидне зменшення темпів росту внутрішнього попиту, інфляційні процеси та валютні ризики), але й у тому, що для багатьох іноземних інвесторів фінансова криза означатиме різке скорочення власних інвестиційних витрат, зміну стратегії із розвитку на внутрішню фінансову оптимізацію та оздоровлення. Як наслідок, багато інвесторів (незалежно від величини – від міжнародних банківських груп до невеликих приватних компаній із сусідніх країн) змушені переглянути та призупинити реалізацію власних інвестиційних планів як в себе на батьківщині, так і на ринках, що розвиваються.

У нових умовах знову актуальним стає завдання підвищення привабливості української економіки для іноземних інвесторів та реальної конкуренції за інвестиції з економіками сусідніх держав (у першу чергу, країн Центральної та Східної Європи). Конкуренції, головними інструментами якої є реальне, а не декларативне покращення інвестиційного клімату, зменшення бюрократичних процедур, спрощення регуляторно-реєстраційних вимог та вжиття радикальних заходів щодо дієвого захисту інвестицій.

Реальними кроками із боку держави повинні стати: - спрощення реєстраційних, ліцензійних, сертифікаційних, митних та інших процедур, зниження бюрократизації економічної діяльності. Враховуючи кризову ситуацію та дефіцит ресурсів терміново прийняти поправки до положень НБУ, Державної комісії по цінних паперах інших державних органів про скорочення термінів розгляду документів про реєстрацію іноземних інвестицій (зокрема, прямих позик та збільшення капіталу акціонерних товариств); - забезпечення захисту інтересів та прав інвестора у судах, підвищення ефективності судової системи, створення системи контролю за ухваленням судами відверто не правових, рейдерських рішень; - усунення корупційної складової, що крім відверто кримінального вимагання хабара, нерідко набуває форм добровільно-примусових внесків для розвитку населених пунктів; - зменшення кількості податків та спрощення їх адміністрування, забезпечення стабільності податкового законодавства, розв’язання питання податку на додану вартість (якщо він потрібен, тоді його треба вчасно відшкодовувати експортерам; якщо не можемо відшкодовувати, то тоді він не потрібен); - лібералізація ринку землі, визначення чітких і простих процедур її викупу та оренди для провадження господарської діяльності.

РОЗДІЛ 2. Прямі іноземні інвестиції в українській економіці сьогодні

2.1 Інвестиційний клімат України у синхронії і діахронії

Визначальним завданням державної політики в інвестиційній діяльності є створення рівних умов для ведення бізнесу та інвестування в економіку України суб’єктами господарювання різної форми власності, здійснення процесу інвестування на прозорих і цивілізованих принципах, поліпшення структури інвестиційних джерел.

Україна пройшла важливі етапи на шляху до інтеграції в світовий економічний простір:

· 1 березня 1998 року набула сили Угода про партнерство і співпрацю з Європейським Союзом.

· ЄС і США надали Україні статус країни з ринковою економікою.

· Сенат США скасував поправку Джексона-Вєника щодо України.

· Підписано міждержавні угоди щодо сприяння і взаємний захист інвестицій з 70 країнами світу.

· Укладено 60 міжнародних договорів про уникнення подвійного оподаткування практично зі всіма країнами СНД, Європи, багатьма країнами Азії, Північної і Південної Америки і кількома країнами Африки.

· 16 травня 2008 року Україна набула статус члена СОТ. Вступ України до СОТ дає позитивний сигнал для активізації співпраці між Україною і ЄС по всіх напрямах, а також в інвестиційній сфері.

Станом на травень 2009 року індекс інвестиційної привабливості України, за розрахунками Європейської Бізнес Асоціації, зріс до 2,6. Попередній індекс вираховувався станом на лютий 2009 року та складав 2,2. Індекс інвестиційної привабливості розраховується як середнє арифметичне оцінок п’яти аспектів інвестиційного клімату. Оцінка проводиться 78 інвестиційними компаніями, що працюють в Україні, та є більш оптимістичною, ніж рейтинги міжнародних агентств, які здійснюють оцінку інвестиційного клімату на підставі макроекономічних показників.

Правове середовище

В Україні створено законодавчу базу в сфері регулювання інвестиційної діяльності. Законами України «Про захист іноземних інвестицій в Україні», «Про режим іноземного інвестування», «Про усунення дискримінації в оподаткуванні суб’єктів підприємницької діяльності, створених з використанням майна та коштів вітчизняного походження» передбачено: державну гарантію захисту інвестицій незалежно від форм власності; відшкодування збитків, включаючи упущену вигоду і моральну шкоду, завданих внаслідок дій, бездіяльності або не належного виконання державними органами України чи посадовими особами передбачених законодавством обов’язків щодо іноземного інвестора; повернення інвестиції іноземному інвестору в натуральній формі або у валюті інвестування без сплати мита, а також доходів з цих інвестицій у грошовій чи товарній формі у разі припинення інвестиційної діяльності; застосування національного режиму валютного регулювання та справляння податків на території України до суб`єктів підприємницької діяльності або інших юридичних осіб створених за участю іноземних інвестицій, незалежно від форм та часу їх внесення.

Першочерговими заходами в умовах фінансової кризи для України є відновлення довіри до банківської системи та національної валюти, стабілізація кредитної системи.

У I півріччі 2009 року Національний банк України прийняв низку нормативних актів, які суттєво вплинули на стабілізацію кредитної системи та сприяли покращенню інвестиційного клімату. Серед них, зокрема:

· Постанова Правління Національного банку України від 30.01.2009 № 33, яка набрала чинності 1 лютого 2009 року, якою було спрощено умови залучення банками коштів на зовнішньому ринку, зокрема, окремо встановлено норматив резервування за коштами, які залучені банками від банків-нерезидентів та фінансових організацій-нерезидентів у розмірі 2 %.

· Постанова Правління Національного банку України «Про затвердження Змін до Положення про застосування Національним банком України заходів впливу за порушення банківського законодавства» від 30.01.2009 № 38, якою було запроваджено особливий режим контролю за діяльністю банків шляхом призначення Національним банком України куратора банку.

· З метою недопущення порушення прав інвесторів та недобросовісної конкуренції Державна комісія з цінних паперів та фондового ринку рішенням від 02.02.2009 № 52 затвердила Порядок визнання емісії цінних паперів недобросовісною та недійсною.

· Верховна Рада України у I півріччі 2009 року прийняла:

· Закон України від 05.02.2009 № 959-V-I «Про внесення зміни до Закону України «Про оцінку земель», у якому, зокрема, встановлено терміни проведення нормативної грошової оцінки земель населених пунктів не рідше ніж один раз у 5-7 років.

· Закон України від 04.02.2009 № 913-VI «Про внесення зміни до статті 3 Закону України «Про державну реєстрацію юридичних осіб та фізичних осіб – підприємців».

30 квітня 2009 року набув чинності Закон України від 17.09.2008 № 514-IV «Про акціонерні товариства», який удосконалює правові засади діяльності акціонерних товариств, сфери корпоративного управління та підвищує рівень захисту прав акціонерів.

Макроекономічні чинники

Основною ознакою, яка зумовила зміни макроекономічних показників економіки України у I півріччі 2009 року, була світова фінансова криза.

31 липня 2009 року рейтинговим агентством Standard&Poors прогноз рейтингу для України змінено з негативного на позитивний. За підсумками І півріччя 2009 року з’явились перші ознаки пожвавлення виробничої діяльності.

Після проведення моніторингу стану економіки МВФ прийняв рішення про виділення Україні третього траншу кредиту в розмірі 3,3 млрд. дол. США під 4 % річних та зобов’язання, зокрема, скоротити дефіцит бюджету, схвалити закони про спрощення рекапіталізації комерційних банків.

Обсяги промислового виробництва у I півріччі 2009 року знизились на 31,1 % по відношенню до відповідного періоду попереднього року. При цьому по відношенню до травня 2009 року обсяги промислового виробництва у червні поточного зросли на 3,1 %.

Обсяги валової продукції сільського господарства у січні – липні зросли на 3,8 % по відношенню до відповідного періоду попереднього року, при цьому у сільськогосподарських підприємствах обсяг збільшився на 5,9 %, а у господарствах населення скоротився на 1,8 %.

Інвестиції в основний капітал за січень-липень поточного року по відношенню до показників I півріччя 2008 року становили 56,7 %. Таке скорочення відбулося за рахунок поглиблення кризових явищ, які зумовили значні коливання курсу долара США до гривні, недовіру до фінансової системи. Слід зазначити, що вплив світової фінансової кризи на економіку України виявився не одразу. Фінансові установи першими потерпали від кризи ще у П – Ш кварталах 2008 року, а у IV кварталі 2008 року її відчула більшість населення. Наслідком вказаних явищ стала реакція населення та суб’єктів підприємницької діяльності, які почали масово акумулювати кошти поза межами фінансової системи.

Підприємствами та організаціями усіх форм власності у І півріччі 2009 року за рахунок усіх джерел фінансування вкладено 66,0 млрд. грн. капітальних інвестицій. У їх структурі частка інвестицій у матеріальні активи склала 97,1 %. Інвестиції в основний капітал (капітальне будівництво та придбання машин і обладнання) становили 82,0 % від загального обсягу капітальних інвестицій. На поліпшення стану об’єктів (капітальний ремонт, модифікація, модернізація) направлено 9,0 % загального обсягу капітальних інвестицій, на придбання та створення інших необоротних матеріальних активів – 2,8 %, в нематеріальні активи – 2,8 %, на інші – 0,5 %.

За І півріччя 2009 року обсяги інвестицій у розвиток промислових підприємств порівняно з відповідним періодом минулого року знизилися на 36,1 %. Найбільш суттєво (на 42,5 %) зменшились обсяги інвестицій на підприємствах переробної промисловості, які складають 61,0 % від усіх капіталовкладень у промисловість.

У переробній промисловості інвестиційно привабливими залишилися оброблення деревини та виробництво виробів із деревини, крім меблів. Обсяги капіталовкладень у підприємства цього виду діяльності збільшилися в 1,8 разу.

Негативний вплив на темпи освоєння капіталовкладень у переробній промисловості мало зменшення інвестицій в основний капітал у виробництво коксу, продуктів нафтопереробки (на 44,4 %), виробництво іншої неметалевої мінеральної продукції (на 49,5 %), металургійне виробництво та виробництво готових металевих виробів (на 54,0 %), машинобудування (на 51,6 %). Частка цих видів діяльності у загальних обсягах капіталовкладень переробної промисловості становила 45,5 %. Інвестиції у виробництво харчових продуктів, напоїв та тютюнових виробів скоротилися на 35,2 %, у легку промисловість – на 10,1 %, целюлозно-паперове виробництво та видавничу діяльність – на 42,1 %, хімічну та нафтохімічну промисловість – на 24,1 %.

У січні – червні 2009 року капіталовкладення у розвиток організацій, що здійснюють операції з нерухомим майном, оренду, інжиніринг та надання послуг підприємцям, зменшилися на 58,9 %. Інвестиції в основний капітал у: розвиток транспорту і зв’язку скоротилися на 35,7 %; торгівлю, ремонт автомобілів, побутових виробів та предметів особистого вжитку – на 38,8 %; державне управління – на 41,7 %; сільське господарство, мисливство та лісове господарство – на 45,9 %; фінансову діяльність – на 55,9%; будівництво – на 57,6%.

Експорт товарів та послуг за І півріччя 2009 року порівняно з відповідним періодом попереднього року склав 56,4 %. Падіння цін на товарних ринках призвело до зниження експортних цін, що зумовило зменшення вартості експортованих товарів. Девальвація гривні та відповідне підвищення конкурентоспроможності вітчизняних товарів не компенсувало негативних наслідків стагнації світових товарних ринків.

Внаслідок скорочення внутрішнього виробництва та зниження інвестиційної активності підприємств, імпорт товарів та послуг склав 48,7 % по відношенню до відповідного періоду попереднього року.

Обсяг роздрібної торгівлі за І півріччя 2009 року склав 84,1 % по відношенню до відповідного періоду попереднього року.

Реальний наявний доход населення, визначений з урахуванням цінового фактора, за І квартал 2009 року зменшився на 12,9 % порівняно з відповідним періодом 2008 року.

Реальна заробітна плата за ІІ квартал 2009 року зменшилася на 10,1 % порівняно з аналогічним показником попереднього року.

Індекс промислової продукції у січні – липні 2009 року порівняно з січнем – червнем 2008 року становив 69,6%.

Індекс споживчих цін у липні 2009 року становив 99,9 %, з початку року зріс на 108,5 %.

У січні–червні 2009 року підприємствами країни виконано будівельних робіт на суму 18,2 млрд. грн., що у порівнянних цінах становить 45,7 % від обсягів будівництва у відповідному періоді 2008 року.

За січень – липень поточного року підприємствами транспорту перевезено вантажів на 69,2 % від обсягу перевезень за січень – липень попереднього року.