Контрольная работа: Модель универсального банка

Федералальное агентство по образованию

ГОУ «Санкт-Петербургский политехнический университет»

Чебоксарский институт экономики и менеджмента (филиал)

Кафедра финансов, денежного обращения и кредита

Контрольная работа

по курсу «Ипотечное кредитование»

Вариант 4

Выполнил

ФИ.О. Галкина Л.И.

Чебоксары

2010

Содержание

1. Модель универсального банка.

2. Ипотечное кредитование в Великобритании, Италии, Испании.

3. Задача

Список литературы

1. Модель универсального банка

Банк универсальный - (англ. universal bank) - кредитная организация, выполняющая весь набор банковских услуг по кредитованию, привлечению вкладов, расчетам в наличной и безналичной формах, консультированию, проектному финансированию, выдаче пластиковых карт, обслуживанию «на дому» и др.

Потребители услуг универсального банка - юридические и физические лица.

Универсальный банк функционирует как в масштабах страны, так и за ее пределами.

Выполнение универсальных операций позволяет универсальному банку диверсифицировать активы, рассредоточить риски, увеличить прибыль, повысить конкурентоспособность.

Чтобы банк стал универсальным, нужны определённые экономические и организационные предпосылки: 1) банк должен обладать значительным капиталом, поскольку его перераспределение по многочисленным каналам имеет смысл только на базе значительных ресурсов; 2) у него должна быть разветвленная структура аппарата управления и высококвалифицированный персонал банковских служащих, владеющих навыками ведения разнообразных операций, в т. ч. предоставления современных банковских услуг; 3) банк должен систематически изучать потребности клиентов в финансовых продуктах, проводить маркетинговые исследования, позволяющие ему своевременно реагировать на изменение экономической конъюнктуры.

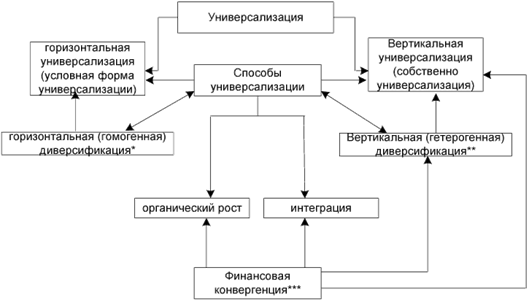

Организационно-институциональные основы универсализации

Рассмотрим сложность и многоуровневость современного процесса универсализации деятельности банков. При этом следует отметить, что в экономической литературе содержание понятия универсализации не раскрывается самостоятельно, а отождествляется авторами либо с процессами диверсификации, либо интеграции, либо конвергенции.

Формирование универсальных банков связывают с диверсификацией их деятельности. Процесс интеграции рассматривается как основа формирования универсальных банков преимущественно в рамках развития теории и практики слияний и поглощений. Развитие универсальных банков иногда рассматривается как результат экономической или финансовой конвергенции. Кроме того, ряд авторов считают тождественными понятия диверсификации, универсализации и конвергенции. Вышеприведенные трактовки сужают объективную основу формирования универсальных банков, между тем универсализация является самостоятельным явлением, в основе которой лежат диверсификация, интеграция и конвергенция.

С этой целью конкретизируем содержание понятий «диверсификация», «интеграция», «конвергенция» и их взаимное соотношение с универсализацией.

Диверсификация. Выделим три наиболее распространенных подхода:

— широкий подход: диверсификация — это разнообразие, разностороннее развитие;

— портфельный подход — диверсификация инвестиций как распределение инвестируемых или ссужаемых денежных капиталов между различными объектами вложений (активами) с целью снижения риска возможных потерь капитала или доходов от него, а также создания устойчивого к колебаниям рынка пакета акций, в том числе теория инвестиционного портфеля Марковица;

— организационный подход — одновременное развитие многих не связанных друг с другом видов производства. Вид стратегии маркетинга, направленный на расширение сфер деятельности фирмы на рынках новых продуктов, производство которых не связано с основным производством фирмы.

Термин «диверсификация» имеет множественность значений и широкую сферу применения. Функциональная роль диверсификации заключается в обеспечении разнообразия и многопрофильности в деятельности универсального банка в целях снижения рисков. Кроме того, она играет ведущую роль в формировании структуры универсального банка.

Выделены два типа универсализации: вертикальный и горизонтальный и соответственно этому принципу выделяем два типа диверсификации: вертикальный и горизонтальный, которые и раскрывают направленность универсализации. Горизонтальный тип универсализации основан на горизонтальном типе диверсификации, означающем диверсификацию деятельности внутри однородных (гомогенных) сфер, то есть традиционной депозитно-кредитной и расчетно-платежной деятельности банков. Вертикальная диверсификация означает расширение деятельности банков за пределы их традиционной сферы, то есть расширение структуры в сторону разнородных (гетерогенных) сфер деятельности. Однако диверсификация не дает ответа на вопрос о том, какими способами происходит консолидация (объединение) новых видов деятельности в универсальном банке.

Консолидация и интеграция. Консолидация может осуществляться двумя способами: либо на основе органического роста, либо на основе интеграционного роста. Органический рост происходит за счет внутренних источников в результате чего создаются либо функционально новые внутренние структурные подразделения банка, либо дочерние структуры. Интеграционный рост реализуется за счет приобретения уже существующих бизнес структур.

Под интеграцией понимаем «объединение в целое каких-нибудь частей или элементов в процессе развития». Интеграция концентрирует внимание на способах и институциональных формах объединения различных видов деятельности, в том числе объединения новых сфер деятельности с существующим бизнесом банка.

Конвергенция — это «приобретение в ходе эволюции сходного строения и функций неродственными организмами вследствие их приспособления к одинаковым условиям обитания (биол.).

Под «одинаковыми условиями обитания» в финансовой сфере понимаем выравнивание рыночных условий конкуренции различных кредитно-финансовых институтов. На этой основе различные финансовые посредники, в том числе банки, получают возможность осуществлять одинаковые функции ранее им не свойственные, что обуславливает в свою очередь расширение и разнообразие их функций за пределы традиционных для них операций (универсализация).

При таком подходе ключевым аспектом в содержании финансовой конвергенции становится ликвидация законодательных барьеров на вхождение финансового института в неродственную для него отрасль.

В рамках предложенного взгляда на финансовую конвергенцию источником этого процесса является выравнивание (унификация) регуляционных требований к различным финансовым посредникам. При этом отличительной чертой этого разнообразия является появление однородных функций и видов деятельность у различных специализированных финансовых посредников. При этом источник формирования процесса конвергенции и акцент на однородность функций, осуществляемых различными финансовыми посредниками, подчеркивает отличие конвергенции от диверсификации и универсализации.

Проведенный анализ показал, что универсализация хотя и является самостоятельным явлением, но она обусловлена процессами «диверсификации», «интеграции» и «конвергенции», где каждый имеет собственное содержание отличное от содержания процесса универсализации.

Считаем, что универсализация деятельности банков является результатом и интегрированной формой выражения протекающих в банковской сфере процессов диверсификации, интеграции и конвергенции, что представлено на схеме рис. 1.

Рассмотренный процесс универсализации позволяет определить понятие «универсализация банковской деятельности». Это движение банка в сторону расширения разнообразия сфер деятельности и географического охвата на основе: гомогенной и гетерогенной форм диверсификации, органического и интеграционного роста под влиянием процессов финансовой конвергенции.

В развитых странах вопрос горизонтальной депозитно-кредитной универсализации практически не стоит. В этих странах данный тип универсализации связан в основном с созданием принципиально новых инновационных продуктов или с расширением географического охвата.

* гомогенность — характеризует качество однородности в явлении, объекте, сфере деятельности

** гетерогенность — характеризует качество разнородности в явлении, объекте, сфере деятельности

*** Конвергенция акцентирует внимание на наличии правовых возможностей осуществления одинаковых функций (видов деятельности), различными финансовыми посредниками.

Рис.1. Организационно-институциональные основы развития процесса универсализации

Наиболее актуальным типом универсализации для крупнейших международных и национальных банков на современном этапе является вертикальная универсализация. Практика вертикальной направленности универсализации представляет для России особый интерес. Именно международный уровень позволяет уходить от национальных ограничений в банковской и финансовой сферах деятельности, что обуславливает свободу выбора направлений деятельности при формировании стратегии развития на основе универсализации.

2. Ипотечное кредитование в Великобритании, Италии, Испании

Ипотечное кредитование в Великобритании (Англии).

Великобритания на текущий момент востребована с точки зрения кредитования, но в виду ограничений, которые вводят банки для международных покупателей, ипотечное кредитование доступно не для всех категорий покупателей. Ограничения по кредитованию в Великобритании в основном относятся к объектам недвижимости стоимостью до 500,000 фунтов, находящихся на этапах строительства – для подобных объектов существуют определенные сложности с получением ипотечного финансирования.

Размер возможного кредита в Великобритании не может превышать 70% от оценочной стоимости, на текущий момент, банки в среднем готовы кредитовать до 60% от оценочной стоимости недвижимости в Великобритании. Ставки по ипотечным кредитам в Великобритании показали общее снижение в среднем на 0,1 – 0,2% по сравнению с февралем 2010. Минимальная фиксированная ставка кредита в 3,3% в GBP сроком от 5 лет сейчас предлагается для отдельных категорий заемщиков в Великобритании.

Английское законодательство достаточно либерально. Оно не ограничивает возможности приобретения объектов недвижимости иностранцами. Нерезиденты обладают теми же правами, что и сами британцы. Более того, зарубежные покупатели освобождаются от уплаты налога на наследство и на прирост капитала, который для местных жителей составляет 40%.

Размер ипотечного кредита для нерезидентов, приобретающих недвижимость в Англии, может доходить до 85% от общей стоимости объекта.

Нерезиденты могут наведываться из-за рубежа в свои владения по обычной гостевой визе. Дело в том, что в отличие от других государств Европы, наличие в собственности недвижимости не дает иностранцам права ни на получение английского гражданства, ни на оформление постоянного вида на жительство.

Надо сказать, что существует несколько видов долгосрочного кредита - резидентский (Residential), инвестиционный (Investment) и коммерческий (Commercial) mortgages. Их названия говорят сами за себя. Резидентский mortgage, в первую очередь предназначен для тех, кто планирует обзавестись жильем для личного пользования. Обычным требованием кредиторов является наличие временного или постоянного резидентского статуса. Для тех, кто уже прожил в Великобритании в течение 3 лет желательно показать подтверждение того, что статус, по которому они проживают в стране, еще будет действителен в течение, как минимум года. Те же кто находится в стране менее трёх лет, но дольше одного года, должны обладать статусом, позволяющим проживать в стране в течение последующих как минимум двух с половиной лет.

Депозит, который вы вносите при покупке жилья, используя резидентский кредит, обычно составляет от пяти до пятнадцати процентов от стоимости недвижимости. Конечно, чем больший депозит вы готовы заплатить, тем легче убедить кредитора предоставить вам кредит. Но реальность такова, что лишь очень небольшой процент покупателей способен, либо желает единовременно покрыть большую часть стоимости недвижимости. Обычно предпочитают растянуть платежи на продолжительный период, который обычно составляет 25 лет. Сумма кредита всегда зависит от доходов кредитуемого и в зависимости от того, что предлагает конкретный кредитор, вы можете получить сумму равную вашему совокупному доходу за три-пять лет. Таким образом, если доход кредитуемого не велик, теоретически, он не сможет получить крупный кредит позволяющий приобрести жилье, по стоимости превышающей то, что он мог бы себе реально позволить.

Инвестиционным mortgage могут воспользоваться те, кто в Великобритании не проживает, но желает вложить капиталы в недвижимость, а также и те, кто уже проживает в этой стране, но желает приобрести жильё с целью последующей сдачи в аренду (Buy to Let). Сумма депозита при этом обычно составляет 15% от стоимости недвижимости. Решение кредитора о выдаче mortgage и определение его размера зависят совсем от других критерий. Здесь имеют значение не доходы кредитуемого, а тот доход, который будет приносить приобретаемое жилье в случае сдачи его в аренду. Коммерческий mortgage используется в операциях с коммерческой недвижимостью. Когда вы приняли решение получить mortgage, вы должны быть готовы к дополнительным расходам. Эти расходы необходимо предусмотреть заранее, поскольку они обычно не покрываются суммой получаемого mortgage и вы должны зарезервировать эти средства наравне с депозитом, но отдельно от него.

Методы погашения кредита.

Repayment Mortgage

Repayment Mortgage, также известный как Capital and Interest, заключается в том, что по истечении срока кредитования вы возвращаете кредитору занятую у него сумму вместе с процентами (интересом). Таким образом, ваши ежемесячные выплаты складываются из двух составляющих - возвращаемого капитала (Capital) и процентов на занятый капитал (Interest). В первые годы процентная составляющая, выплачиваемая в качестве возврата кредитору, всегда превосходит составляющую капитала, но чем больше вы возвращаете, тем сумма еще не выплаченного вами капитала, на которую собственно и начисляется процент, уменьшается. Таким образом, к концу периода кредитования ежемесячные платежи несут в себе все большую составляющую капитала и меньшую процентную.

При Interest Only Mortgage ежемесячные выплаты несут только процентную составляющую, то есть вы выплачиваете только проценты. В договоре с кредитором оговаривается, что занятые суммы будут выплачены единовременно по истечении срока кредитования. Таким образом, наряду с ежемесячными выплатами интереса заемщик должен воспользоваться каким-то дополнительным финансовым инвестиционным механизмом, который позволит ему аккумулировать к концу этого срока сумму, равную сумме кредита. Конечно, всегда существует возможность продать недвижимость и выплатить кредит не прибегая к дополнительным инвестированием, но такой вариант будет больше напоминать долгосрочную аренду, в конце которой вы в любом случае остаётесь ни с чем.

Согласно нескольким исследованиям цены на жилье в центральном Лондоне снизились примерно на 0.3% в июле и на 0.5% в августе 2010 года. Данная коррекция объясняется не только традиционным затишьем активности в летние месяцы, но и увеличением числа предложений - от 7 до 10% по сравнению с предыдущими месяцами. Напомню, что именно превышение спроса над предложением стало решающим фактором, вызвавшим столь неожиданный рост цен в центре Лондона в 2009 и начале 2010 года.

Нынешняя осень и зима будут непростым временем для Великобритании и нового коалиционного правительства - грядущие увольнения среди государственных служащих, бюджетные сокращения, увеличение НДС с 17.5% до 20%, а также возвращающаяся осторожность банков при выдаче ипотечных кредитов обязательно повлияют и на рынок британской недвижимости.

Однако все эти внутренние негативные экономические новости, а также продолжающиеся падение фунта стерлинга по отношению к другим основным валютам являются хорошей новостью для международных инвесторов, в том числе и из России. Лондон для них становится более доступным, а выбор объектов более богатым.

Ипотечное кредитование в Италии.

Размер ипотеки в Италии.

Минимальный размер кредита в Италии составляет €150,000. Размер ипотеки для клиентов из России и стран СНГ ограничен лишь тем, что его сумма не может превышать 60% от оценочной стоимости недвижимости (которая может оказаться ниже рыночной).

Условия.

От 5 до 30 лет, возрастной максимум 75 лет.

Расходы.

Сборы итальянских банков варьируются, но, как правило, составляют 1-1,5% от суммы ипотечного кредита. Расходы, связанные с оценкой недвижимости составят около 200 – 450 Евро.

Требования к заемщику.

Необходимо иметь в виду, что банки смотрят на платежеспособность заемщика, и способность в долгосрочной перспективе погашать ипотечный кредит. Обязательным условием для банков Италии является соотношение ежемесячных доходов заемщика к обязательствам не более 35%. Подразумевая, что платежи по потребительским кредитам, ипотеке в России, а также платежам по кредиту в Италии не должны превышать 35% от ежемесячных доходов заемщика, или совокупных семейных доходов.

Итальянские банки требуют подтверждение дохода. Это могут быть справки о заработной плате, накопления, доходы от инвестиционной деятельности или доходы от аренды. Необходимо подтвердить личные данные, банковские счета и существующие платежи по кредитам.

В случае если заемщик является руководителем компании, индивидуальным предпринимателем или собственником бизнеса, требуется аудированная отчетность компании, или юридическое удостоверение предоставляемых в банк сведений. Правовые вопросы итальянского имущественного права и законодательства Италии

Важным аспектом получения ипотечного кредита является наличие итальянского налогового номера Codice Fiscale, подать заявление на получение Codice Fiscale можно в посольстве Италии в Москве, или во время своего визита в Италию, в этом поможет агентство недвижимости, курирующее сделку.

Необходимым условием для рассмотрения досье на получение ипотечного кредита в Италии является подписание предварительного договора купли-продажи, таким образом получить одобрение на ипотечный кредит можно только при наличии выбранного объекта недвижимости. Однако рекомендуется начать процедуру подготовки кредитного досье и передачу его на рассмотрение в банк, еще до подписания документов, регламентирующих намерения покупки. Таким образом, к моменту выбора объекта кредитования кредитное досье заемщика будет уже одобрено, а процесс одобрения и оценки объекта недвижимости существенно сократится.

Ипотечное кредитование в Испании.

Задержки, связанные с рассмотрением заявок на ипотечный кредит являются одним из самых больших ограничений при кредитовании в Испании, срок рассмотрения заявки на кредит в испанском банке может достигать 1 – 1,5 месяцев. Однако кредит, размером до 60% от оценочной стоимости недвижимости, на текущий момент получить вполне возможно, а подобная задержка в рассмотрении досье возникает обычно только в случаях больших сумм возможного кредита, что не всегда является проблемой для заемщиков в Испании.

Минимальная фиксированная ставка кредита в 4,15% сроком на 12 лет сейчас доступна в части регионов Испании. Маржа испанских банков осталась на прежнем уровне и не изменяется уже в течение прошедших 3-5 месяцев. На текущий момент привлекательными выглядят кредиты с плавающей процентной ставкой, в случае возможного досрочного их погашения, в других случаях ипотечный кредит с фиксированной процентной ставкой выглядит наиболее предпочтительным, неся меньший риск по изменению процентных ставок в среднесрочной перспективе.

3. Задача

Заемщик получил в коммерческом банке ипотечный кредит в сумме 852 тыс. руб. сроком на 10 лет на строительство жилья. Годовая процентная ставка по кредиту фиксирована на весь срок и составляет 13 %. Погашение кредита производится один раз в год. Досрочное погашение не допускается. Рассчитать график погашения ипотечного кредита при условии, что выдан:

- аннуитетнй ипотечный кредит;

- пружинный ипотечный кредит.

Решение:

Расчет графика погашения ипотечного кредита должен быть произведен и показан по каждому году в разбивке на составляющие. Результаты расчетов должны быть преобразованы в следующие таблицы и графики.

1) Аннуитетный ипотечный кредит.

Аннуитетный кредит амортизируется периодическими равновеликими платежами, состоящими из двух частей. Одна часть является платежом в счет погашения основной суммы долга, а вторая часть является процентным платежом на невыплаченный остаток кредита.

Y = R+I - const,

где Y - общий платеж в периоде;

R - платеж по погашению основного долга;

I - процентный платеж в периоде.

Величина процентного платежа для к-го расчетного периода (IК), который рассчитывается по формуле:

IK = Dk. i,

где i - ставка процента по ипотечному кредиту, %;

Dk - остаток ипотечного кредита в к -том периоде.

Величина общего платежа, направляемого на погашение ипотечного кредита, вычисляется по формуле:

где n - общее число платежей по погашению кредита (количество периодов);

D - сумма ипотечного кредита;

i - ставка процента по кредиту, %.

Размер платежа основного долга в k-том периоде вычисляется по формуле:

где к - номер периода, причем к=1,,n.

Остаток невыплаченного долга k-том периоде (Dk) вычисляется по формуле:

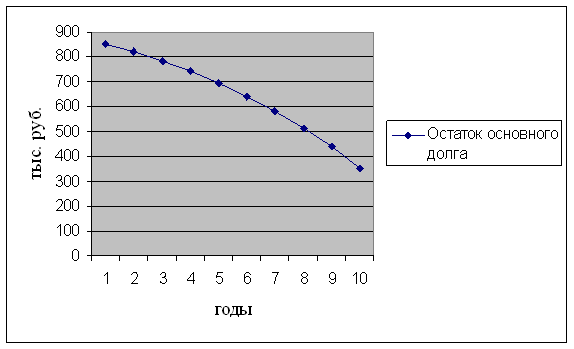

Таблица 1

Расчет графика погашения аннуитетного ипотечного кредита, тыс. руб.

| Года | Остаток основного долга | Процентный платеж за год | Платеж по погашению основного долга | Общий платеж за год |

| 1 | 852,0 | 110,8 | 32,5 | 143,2 |

| 2 | 819,5 | 106,5 | 36,7 | 143,2 |

| 3 | 782,8 | 101,8 | 41,5 | 143,2 |

| 4 | 741,4 | 96,4 | 46,8 | 143,2 |

| 5 | 694,5 | 90,3 | 52,9 | 143,2 |

| 6 | 641,6 | 83,4 | 59,8 | 143,2 |

| 7 | 581,8 | 75,6 | 67,6 | 143,2 |

| 8 | 514,2 | 66,8 | 76,4 | 143,2 |

| 9 | 437,8 | 56,9 | 86,3 | 143,2 |

| 10 | 351,5 | 45,7 | 97,5 | 143,2 |

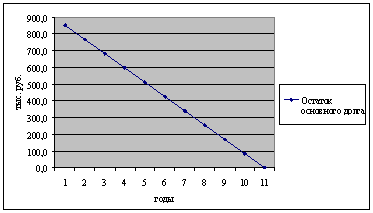

| Всего | 0,0 | 834,2 | 598,0 | 1 432,3 |

Рис. 1. Динамика и структура погашения аннуитетного ипотечного кредита

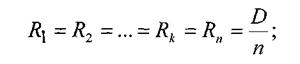

2) Пружинный ипотечный кредит

Пружинный кредит предполагает фиксированные равновеликие платежи в погашение основного долга. Проценты в этом случае рассчитываются от остаточной суммы основного долга, которая постоянно уменьшается.

Размер платежей по основному долгу постоянен и рассчитывается по формуле:

где n - общее число платежей по погашению кредита (количество периодов);

D - сумма ипотечного кредита. Остаток основного долга k-ом периоде вычисляется по формуле:

![]()

где к - номер периода, к=1,..., n.

Величина процентного платежа для к -того расчетного периода (Iк) рассчитывается по формуле:

![]()

где i - ставка процента по кредиту, %.

Величина общего платежа в к-ом периоде (Yk) рассчитывается по формулам:

По указанным формулам произведем расчеты графика погашения платежей по каждому году и по каждому виду кредита.

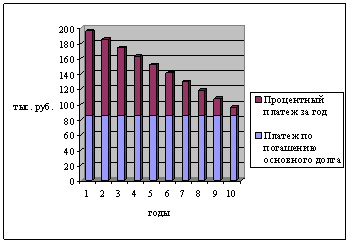

Таблица 2

Расчет графика погашения пружинного ипотечного кредита, тыс. руб.

| Года | Остаток основного долга | Процентный платеж за год | Платеж по погашению основного долга | Общий платеж за год |

| 1 | 852,0 | 110,8 | 85,2 | 196,0 |

| 2 | 766,8 | 99,7 | 85,2 | 184,9 |

| 3 | 681,6 | 88,6 | 85,2 | 173,8 |

| 4 | 596,4 | 77,5 | 85,2 | 162,7 |

| 5 | 511,2 | 66,5 | 85,2 | 151,7 |

| 6 | 426,0 | 55,4 | 85,2 | 140,6 |

| 7 | 340,8 | 44,3 | 85,2 | 129,5 |

| 8 | 255,6 | 33,2 | 85,2 | 118,4 |

| 9 | 170,4 | 22,2 | 85,2 | 107,4 |

| 10 | 85,2 | 11,1 | 85,2 | 96,3 |

| Всего | 0,0 | 609,2 | 852,0 | 1461,2 |

Рис. 3. Динамика и структура погашения пружинного ипотечного кредита

Рис. 4. Динамика остатка основного долга по пружинному ипотечному кредиту

Выводы

По данным проведенных расчетов и анализа построенных графиков видно, что платеж по пружинному кредиту меньше, чем аннуитетный кредит, из-за того, что основной долг погашается быстрее и уменьшает величину выплат по процентам.

Список литературы

1. Федеральный закон РФ»О банках и банковской деятельности» №395-12 от 02.12.90г. (ред. 23.12. 2003г.).

2. Ачкасов А. И. Активные операции коммерческих банков. - М.: АО

“Консалтбанкир”, 1994. - (Международный банковский бизнес).

3. Бочкарев С.В., Почиковская Е.А., Проблема соременной экономики / Универсальный банк и универсализация банковской деятельности.-2010г. №2, с. 34-38

4. Ольшаный А.Н. Банковское кредитование: российский и зарубежный опыт. – М.: Русская Деловая Литература,1997.

5. Пастухов Н.С., Рогожина Н.Н. Зарубежный опыт жилищных сберегательных программ. Рекомендации по использованию жилищных сберегательных программ в работе банков.- М.: Институт экономики города, 2002.-51с.

6. Смирнов К.А. «Основы банковского дела». – М.:Международный Славянский Университет им. Г.Р. Державина, 2000г.

7.Савруков А.Н. Ипотечное кредитование: Учеб. пособие.-Ч.:-2006.-166с.