Курсовая работа: Сводная и консолидированная отчетность

1. Понятие "сводной" и "консолидированной" отчетности и их отличия

В современной российской экономической литературе и нормативных документах по бухгалтерскому учету и отчетности встречаются два понятия "сводная отчетность" и "консолидированная отчетность".

Сводная отчетность - система показателей, отражающих финансовое положение на отчетную дату и финансовые результаты за отчетный период группы взаимозависимых организаций, что близко по сути к определению МСФО консолидированной отчетности.

Консолидированная финансовая отчетность характеризует финансовое положение на отчетную дату и финансовые результаты деятельности за отчетный период группы взаимосвязанных организаций и составляется на основе данных индивидуальной бухгалтерской отчетности организаций, входящих в эту группу.

Консолидированная бухгалтерская отчетность имеет в отличие от сводной иную цель - показать прежде всего инвесторам и другим заинтересованным лицам результаты финансово-хозяйственной деятельности группы взаимосвязанных предприятий, юридически самостоятельных, но фактически являющихся единым хозяйственным организмом. Основная особенность составления консолидированных отчетов - элиминирование отдельных показателей предприятий, входящих в группу, с целью исключения повторного счета в итоговом (консолидированном) отчете группы.

Различие между сводной бухгалтерской и консолидированной финансовой отчетностью состоит в том, что сводная отчетность составляется путем объединения, суммирования одинаковых показателей отчетности участников группы организаций, а консолидированная отчетность составляется путем консолидации показателей отчетности участников группы, т.е. путем суммирования одинаковых показателей отчетности участников группы с одновременным исключением внутренних взаимосвязей, взаимоотношений между участниками группы. Благодаря этому консолидированная отчетность представляет собой показатели деятельности как бы единой крупной организации, хотя участники группы организаций продолжают оставаться юридически самостоятельными и осуществляют свою хозяйственную деятельность часто не только внутри одной страны, но и на территории других государств, взаимодействуя и координируя деятельность между собой. Иначе говоря, консолидированная бухгалтерская отчетность характеризует финансовое положение на отчетную дату и финансовые результаты деятельности за отчетный период экономического комплекса, рассматриваемого как единое целое и включающего в себя ряд организаций, взаимодействующих между собой.

Сводную годовую бухгалтерскую отчетность составляют федеральные министерства и другие федеральные органы исполнительной власти на основании индивидуальной бухгалтерской отчетности подчиненных организаций. В настоящее время сводная бухгалтерская отчетность составляется в соответствии с Порядком составления и представления сводной годовой бухгалтерской отчетности федеральными министерствами и другими федеральными органами исполнительной власти Российской Федерации, утвержденным приказом Министерства финансов РФ от 15.01.97г. №3.

В состав сводной годовой бухгалтерской отчетности включаются:

бухгалтерский баланс — форма № 1;

отчет о прибылях и убытках — форма № 2;

отчет об изменениях капитала — форма № 3;

отчет о движении денежных средств — форма № 4;

приложение к бухгалтерскому балансу — форма № 5.

Федеральными министерствами и другими федеральными органами исполнительной власти Российской Федерации в состав сводной отчетности может включаться пояснительная записка.

Сводная годовая бухгалтерская отчетность составляется отдельно по унитарным предприятиям и по акционерным обществам (товариществам), часть акций (долей, вкладов) которых закреплена в федеральной собственности (независимо от размера доли).

Особенности сводной отчетности:

- сводные отчеты формируются по отраслевому признаку;

-собственниками организаций, включаемых в сводный отчет, за исключением акционерных обществ, выступает государство в лице органа исполнительной власти;

- показатели деятельности федерального органа исполнительной власти в сводный отчет не включаются;

-потребителями информации сводной отчетности выступают министерства, ведомства, статистические и финансовые органы.

Порядок формирования сводной бухгалтерской отчетности министерствам ведомства устанавливают самостоятельно, но известны два метода составления сводной отчетности — фабрично-заводской и отраслевой. Фабрично-заводской метод предусматривает формирование отчетности путем арифметической сводки отчетов подчиненных производственных объединений и организаций. При использовании отраслевого метода сводный отчет обставлялся по отраслевому признаку. Значительную часть показателей сводной отчетности: показатели продукции, численности персонала, фондов заработной платы, затрат на производство, прибылей и убытков — получали суммированием показателей сводимых отчетов. В качестве показателей сводной отчетности использовались относительные величины по сводным показателям и показателям деятельности отдельных организаций.

Сводную годовую бухгалтерскую отчетность рекомендуется составлять по следующим видам основной деятельности организаций:

- промышленных;

-строительных, монтажных, ремонтно-строительных, буровых, проектных и изыскательных;

-геологических и топографо-геодезических;

-научных;

-материально-технического снабжения и сбыта;

-торговли и общественного питания;

-сельскохозяйственного производства;

-транспорта;

-по ремонту и содержанию автомобильных дорог;

-жилищно-коммунального хозяйства;

-внешнеэкономических.

Федеральные министерства и другие федеральные органы исполнительной власти имеют право расширять указанный перечень видов деятельности, в разрезе которых составляется и представляется сводная годовая бухгалтерская отчетность.

Сводная отчетность представляется федеральными министерствами и другими федеральными органами исполнительной власти Министерству финансов РФ, Министерству экономического развития и торговли РФ и Федеральной службе государственной статистики: по унитарным предприятиям — не позднее 25 апреля следующего за отчетным года; по акционерным обществам (товариществам), части акций (долей, вкладов) которых закреплена в федеральной себестоимости (независимо от размера доли), — не позднее 1 августа следующего за отчетным года.

Сводная бухгалтерская отчетность также составляется в рамках одного юридического лица на основе отчетных данных его подразделений и филиалов, выделенных на отдельный баланс, но не являющихся самостоятельными юридическими лицами.

Исследование принципов и правил формирования консолидированной финансовой и сводной бухгалтерской отчетности указывает на неправомерность отождествления данных видов отчетности.

Сводная бухгалтерская отчетность составляется в рамках одного собственника на основе отчетов организаций построчным суммированием соответствующих показателей в отдельных формах отчетности, с соблюдением определенных правил суммирования.

Формирование консолидированной отчетности имеет ряд особенностей, в частности элиминирование операций между компаниями, входящими в группу, с целью устранения повторного счета в консолидированном отчете группы. Для элиминирования взаимных операций при формировании подразделением материнской компании консолидированной отчетности составляются специальные таблицы, заполняемые на основании информации организаций, входящих в группу. Информация для элиминирования и формирования консолидированной отчетности обобщается организациями, входящими в группу, на специально открываемых синтетических счетах, субсчетах и счетах аналитического учета.

Особенность консолидированной финансовой отчетности также состоит в отражении в консолидированном балансе имущества, находящегося под контролем группы, так как каждая организация является самостоятельным юридическим лицом и обладает обособленным имуществом.

2. Принципы подготовки сводной бухгалтерской отчетности

В соответствии с международными стандартами сводная бухгалтерская отчетность должна отвечать определенным принципам и методам, т. е. определенным требованиям.

Принцип полноты. Все активы, обязательства, расходы будущих периодов, доходы будущих периодов консолидированной группы принимаются в полном объеме независимо от доли материнской компании. Долю меньшинства показывают в балансе отдельной статьей под соответствующим заголовком.

Принцип собственного капитала. Поскольку материнская компания и дочерние предприятия рассматриваются как единая экономическая единица, собственный капитал определяется по балансовой стоимости акций консолидируемых предприятий, а также по финансовым результатам деятельности предприятий и резервам.

Принцип справедливой и достоверной оценки. Консолидированная отчетность должна быть представлена в ясной и удобной для понимания форме, и давать правдивую и достоверную картину активов, обязательств, финансового положения, прибылей и убытков предприятий, входящих в группу и рассматриваемых как единое целое.

Принцип постоянства использования методов консолидации и оценки и принцип функционирующего предприятия. Методы консолидации должны применяться продолжительное время при условии, что предприятие является функционирующим, т. е. не намереваться прекращать свою деятельность в обозримом будущем. Отклонения допустимы в исключительных случаях, причем они должны быть раскрыты в приложениях к отчетности с соответствующим обоснованием. Эти принципы распространяются как на формы, так и на методы составления консолидированной отчетности.

Принцип существенности. Данный принцип предусматривает раскрытие таких статей, величина которых может повлиять на принятие или перемену решения о финансово-хозяйственной деятельности компании.

Единые методы оценки. Активы, пассивы, расходы будущих периодов, прибыли и затраты консолидированной компании должны быть учтены во всей полноте. Не имеет значения, как они представлены в текущем учете и отчетности предприятий, входящих в группу, поскольку материнская компания не налагает запрета и не осуществляет избирательные учетные подходы. Важно, чтобы при консолидировании активы и пассивы материнской компании и дочерних предприятий были оценены по единой методологии, применяемой материнской компанией. Методы оценки по законодательству, которое соблюдает материнская компания, должны применяться при формировании консолидированной отчетности.

Единая дата составления. Консолидированная отчетность должна составляться на дату баланса материнской компании. Показатели отчетности дочерних предприятий также должны быть пересчитаны на дату консолидированной отчетности.

Требованием достоверности предусмотрено, что сводная отчетность должна давать достоверное и полное представление об имущественном и финансовом положении; а также о финансовых результатах деятельности группы взаимосвязанных организаций как единой хозяйственной организации. При разработке форм сводной бухгалтерской отчетности головная организация может дополнять типовые формы бухгалтерской отчетности данными, необходимыми ее пользователям. При этом числовые показатели, характеризующие активы, пассивы и хозяйственные операции, без которых пользователю невозможно оценить финансовое положение группы, должны приводиться в сводной бухгалтерской отчетности обособленно. Необходимо отметить, что согласно п. 2.4 Методических рекомендаций достоверность составления и соблюдение порядка представления сводной бухгалтерской отчетности обеспечивает руководитель головной организации.

Требование целостности означает, что все входящие в Группу зависимые и дочерние общества должны быть включены в процесс консолидации. Однако в целях приведения в соответствие положений Методических рекомендаций с международными принципами консолидации определены обязательные условия включения и исключения данных организаций, входящей в Группу, в консолидацию.

Последовательность и сопоставимость - два взаимосвязанных требования, которые определяют необходимость:

- соблюдения постоянства в содержании и формах бухгалтерской отчетности;

- обеспечения возможности сравнения (сопоставления) показателей бухгалтерской отчетности;

- корректировку данных предшествующего отчетного периода по установленным правилам;

- в случае их несопоставимости по различным отчетным периодам. Применительно к сводной бухгалтерской отчетности последовательность и сопоставимость означают, что:

- головная организация придерживается принятой формы сводного бухгалтерского баланса, сводного отчета о финансовых результатах и пояснений к ним от одного отчетного периода к другому. Изменение избранных форм сводной бухгалтерской отчетности раскрывается в пояснениях к сводной бухгалтерскому балансу и сводному отчету о финансовых результатах с указанием причин, вызвавших это изменение;

- при составлении сводной бухгалтерской отчетности должна использоваться единая учетная политика в отношении аналогичных статей имущества и обязательств, доходов и расходов бухгалтерской отчетности головной организации и дочерних обществ. Для обеспечения единства и сопоставимости во времени показателей бухгалтерской отчетности положения учетной политики, применяемой для консолидации, должны использоваться последовательно, а ее изменения должны быть обоснованы и оценены в стоимостном выражении, если они не связаны с изменениями законодательства РФ.

Требование единого отчетного периода означает, что в сводную бухгалтерскую отчетность объединяется бухгалтерская отчетность головной организации и дочерних обществ, составленная за один и тот же отчетный период и на одну и ту же дату. Если бухгалтерская отчетность какого-либо дочернего общества (например, расположенного за пределами РФ) составлена за тот же отчетный период, что и сводная бухгалтерская отчетность, но на отчетную дату, отличную от отчетной даты сводной бухгалтерской отчетности, то такое дочернее общество составляет промежуточную бухгалтерскую отчетность на ту же отчетную дату, что и отчетная дата сводной бухгалтерской отчетности

Требование оформления бухгалтерской отчетности при составлении сводной бухгалтерской отчетности заключается в следующем:

- сводная бухгалтерская отчетность составляется и представляется на русском языке в миллионах или в миллиардах рублей с одним десятичным знаком;

- наименование каждой составляющей сводной бухгалтерской отчетности должно содержать слово "сводный" и название группы;

- сводная бухгалтерская отчетность подписывается руководителем и главным бухгалтером головной организации. Сводная бухгалтерская отчетность организаций, в которых бухгалтерский учет ведется централизованной бухгалтерией, специализированной организацией или бухгалтером-специалистом, подписывается руководителем организации, централизованной бухгалтерии или специализированной организации либо бухгалтером-специалистом, ведущим бухгалтерской учет.

В сводную бухгалтерскую отчетность объединяются все активы и пассивы, доходы и расходы головной организации и дочерних обществ путем построчного суммирования соответствующих данных по правилам, установленным Методическими рекомендациями по составлению и представлению сводной бухгалтерской отчетности.

Организация должна составлять сводную бухгалтерскую отчетность в объеме и порядке, установленных Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99), по формам, разработанным головной организацией на основе типовых форм бухгалтерской отчетности. При этом:

- формы бухгалтерской отчетности могут дополняться данными, необходимыми пользователям сводной бухгалтерской отчетности;

- статьи (строки) форм бухгалтерской отчетности, по которым у группы отсутствуют показатели, могут не приводиться, кроме случаев, когда соответствующие показатели получены в периоде, предшествовавшем отчетному;

- числовые показатели об отдельных активах, пассивах и хозяйственных операциях должны приводиться в сводной бухгалтерской отчетности обособленно, если без знания о них для пользователей невозможна оценка финансового положения группы или финансового результата ее деятельности. Числовые показатели по отдельным видам активов, пассивов и хозяйственных операций не приводятся в сводном бухгалтерском балансе или сводном отчете о прибылях и убытках, если каждый из этих показателей в отдельности не существен для оценки пользователями финансового положения группы или финансового результата ее деятельности, а отражаются общей суммой в пояснениях к сводному бухгалтерскому балансу и сводному отчету о прибылях и убытках. Пояснительная записка входит также в состав годового консолидированного (сводного) бухгалтерского отчета.

Акционерные общества (кроме кредитных организаций) в случае наличия дочерних (зависимых) обществ при составлении сводной бухгалтерской отчетности обязаны в пояснительной записке предоставлять информацию об аффилированных лицах.

Объем и порядок, включая сроки представления бухгалтерской отчетности дочерних и зависимых обществ головной организации (в том числе дополнительной информации, необходимой для составления сводной бухгалтерской отчетности), устанавливает головная организация.

До составления сводной бухгалтерской отчетности необходимо выверить и урегулировать все взаиморасчеты и иные финансовые взаимоотношения головной организации и дочерних обществ, а также между дочерними обществами.

При наличии у головной организации дочерних и зависимых обществ сводная бухгалтерская отчетность составляется путем объединения показателей бухгалтерской отчетности головной организации и дочерних обществ и включения данных об участии в зависимых обществах.

Показатели бухгалтерской отчетности дочернего общества включаются в сводную бухгалтерскую отчетность с 1-го числа месяца, следующего за месяцем приобретения головной организацией соответствующего количества акций, доли в уставном капитале либо появления иной возможности определять решения, принимаемые дочерним обществом.

Данные о зависимом обществе включаются в сводную бухгалтерскую отчетность с 1-го числа месяца, следующего за месяцем приобретения головной организацией соответствующего количества акций или доли в уставном капитале зависимого общества. Сводная бухгалтерская отчетность представляется учредителям (участникам) головной организации, и иным заинтересованным пользователям — в случаях, установленных законодательством Российской Федерации, или по решению головной организации. Головной организации целесообразно составлять сводную бухгалтерскую отчетность не позднее 30 июня следующего за отчетным года, если иное не установлено законодательством Российской Федерации или учредительными документами этой организации. По решению участников группы сводная бухгалтерская отчетность может публиковаться в составе бухгалтерской отчетности головной организации.

3. Структура сводной бухгалтерской отчетности и процедура консолидации отчетности в МСФО и России

Идея консолидации отчетности состоит в формировании источника информации, характеризующего совместное финансовое положение и совместные результаты деятельности группы компаний с тесными взаимосвязями. Составление консолидированной отчетности основано на постатейном суммировании отчетов компаний, входящих в группу. Для предупреждения двойного счета взаимных операций их результаты элиминируются (исключаются).

При консолидировании выделяют два этапа:

первичная консолидация (при составлении впервые консолидированной отчетности ранее независимых предприятий);

последующая консолидация (при составлении консолидированной отчетности группы, образованной ранее и уже осуществлявшей взаимные операции).

При первичном объединении компаний итоги консолидированной отчетности зависят от способа объединения. В международной практике выделяют два таких метода - метод покупки и метод слияния.

Метод покупки - приобретение инвестором доли в капитале (или всех 100% акций), позволяющей осуществлять контроль над нетто-активами и результатами деятельности инвестируемого предприятия. Результатом этого метода может стать прекращение деятельности приобретенной компании как самостоятельного юридического лица. В таком случае осуществляется только первичная консолидация — в момент полного поглощения компанией-покупателем покупаемой компании. Компании становятся одним юридическим лицом и нет необходимости проводить вторичную консолидацию, т. е. консолидацию при осуществлении взаимных операций. Метод покупки предполагает также сохранение юридического статуса покупаемой компании и возникновение материнско-дочерних отношений между покупателем и покупаемой компанией. Поглощение может быть как полным (приобретение 100% капитала или нетто-активов), так и частичным (приобретение доли в капитале менее 100%, но более 50%). При сохранении юридического статуса покупаемой компании осуществляется как первичная, так и вторичная консолидация.

При первичной консолидации баланса элиминируются (взаимно исключаются) инвестиции материнской компании в дочернее предприятие и статьи собственного капитала (акционерного, резервного, нераспределенной прибыли) дочерней компании. Разница между фактическими затратами инвестора и стоимостью приобретенных нетто-активов представляет собой деловую репутацию (положительная) или резервный капитал (отрицательная).

Деловую репутацию отражают в консолидированном балансе в составе нематериальных активов. При консолидации с долей участия менее 100% в балансе появляется доля меньшинства — доля сторонних акционеров (отдельная строка в нетто-активах или собственном капитале). Деловая репутация возникает при покупке дочерней компании в целом (полное поглощение). При этом бывшие акционеры лишаются своих акций, хотя приобретаемая компания может сохранить статус юридического лица. Приобретение менее 100% капитала инвестируемого предприятия по цене выше номинала отражается в балансе как эмиссионный доход. Пример консолидации баланса на дату покупки 100 % капитала приведен в приложении 1 , на дату покупки менее 100% — в приложении 2, на дату покупки менее 100% по цене выше номинала — в приложении 3.

Нераспределенная прибыль покупаемой компании до момента покупки не включается в составляемую консолидированную отчетность, т.е. элиминируется при консолидации. Если поглощение частично, т.е. инвестиции материнской компании не покрывают все нетто-активы, прибыль как часть непоглощенного капитала элиминируется полностью и затем показывается в консолидированном балансе как доля меньшинства.

В приложении 1 рассмотрен пример, когда компания А приобретает 100% капитала компании Б (76 у. е.) по стоимости 86 у. е. Разница, определяемая как деловая репутация, отражается в консолидированном балансе, где собственный капитал представлен собственным капиталом инвестора, так как произошло полное поглощение компании Б компанией А.

В приложении 2 рассмотрена ситуация, когда из общей стоимости активов инвестора (798 у. е.) 46 у. е. направлено на приобретение части акционерного капитала инвестируемой компании Б (из 56 у. е.) по номиналу при прочих равных условиях предыдущего примера. Очевидно, что стоимость нетто-активов, контролируемых группой, будет выше при частичном поглощении стоимости нетто-активов, контролируемых материнской компанией. Разница между ними принадлежит сторонним акционерам и определяется как доля меньшинства.

В приложении 3 показано частичное поглощение компанией А компании Б. При этом покупка акционерного капитала 46 у. е. осуществляется по цене 56 у. е. Эмиссионный доход, возникший в результате у компании Б, включен в ее баланс, что соответственно увеличило денежные средства компании Б. При консолидировании элиминируются инвестиции компании А в компанию Б и заработанный до момента покупки капитал, а также эмиссионный доход, полученный компанией Б от компании А. Разница между инвестициями в компанию Б и ее капиталом отражается как доля меньшинства /13 с. 235/.

Для метода слияния характерен обмен акциями между объединяющимися компаниями с целью разделения контроля над нетто-активами и результатами деятельности. Как правило, проходит слияние равновеликих компаний для объединения интересов, и ни одна сторона не определяется как приобретающая. При консолидации элиминируются инвестиции в дочернее предприятие и его акционерный капитал, а нераспределенная прибыль дочерней компании до ее слияния включается в консолидированную отчетность. Рассмотрим процедуру консолидирования баланса при слиянии компаний по условиям примера, приведенного в приложении1. По этому методу обмениваются акции компании А и Б по номиналу, приложение 4 таблица. Соответственно инвестиции компании А составляют номинал акционерного капитала компании Б — 56 у. е. Акции обмениваются путем дополнительной эмиссии.

Если у компании А нет свободных собственных акций, обмен осуществляется путем дополнительного выпуска акций компании А и их передачи компании Б взамен акций последней. Из приложения 4 видно, что материнская и дочерняя компании при слиянии выглядят внушительнее, чем при покупке, при меньших денежных затратах со стороны инвестора.

На практике акции чаще обмениваются не по номиналу, а по согласованной цене, отличающейся от балансовой стоимости. При этом устанавливаются пропорции обмена, и инвестиции в дочернюю компанию равны балансовой стоимости нетто-активов этой компании. Акционерный капитал инвестора увеличивается на номинал выпущенных на обмен акций, а превышение их рыночной цены над номиналом присоединяется к эмиссионному доходу в балансе материнской компании. При слиянии, как и при покупке с долей участия менее 100%, в консолидированном балансе доля сторонних акционеров показывается по статье "доля меньшинства". Используя предыдущий пример, рассмотрим слияние при обмене менее 100% акций дочерней компании по пропорциям обмена, рассчитанным исходя из рыночной цены при условии, что номинал акций компаний А и Б равен одной денежной единице – приложение 5.

Пример. Компания А обменивает свои акции на 90% акций компании Б. Рыночная цена акций компании Б 1,5 у. е., акций компании А - 2 у. е. Инвестиции компании А в компанию Б составляют 75,6 у. е. (56 у. е. * 0,9 -1,5 у. е.). Стоимость приобретенных акций компания А полностью покрывает новым выпуском акций номиналом 37,8 у. е. (75,6 : 2), превышение стоимости инвестиций над рыночной ценой акций компании Б относится на эмиссионный доход материнской компании. Инвестиции компании А в компанию Б элиминируются капиталом компании Б. Поскольку доля компании А в компании Б составляет 90%, то доля меньшинства будет соответственно 7,6 у. е. (76 * 0,1). Разница между размером инвестиций компании А в компанию Б по рыночным ценам (75,6 у. е.) и долей компании А в капитале компании Б (76 - 7,6 = 68,4) элиминируется эмиссионным доходом компании А от дополнительного выпуска (7,2).

При сравнении показателей консолидированного баланса, приведенных в приложении 4 и приложении 5 видно, что несмотря на изменение условий обмена акций итоги его разделов не изменились. Различается лишь доля участия как материнской компании в нетто-активах дочерней, так и наоборот.

При первичном консолидировании отчета о прибылях и убытках представление результатов деятельности объединяющихся компаний также зависит от способа объединения. При покупке финансовые результаты дочерней компании включаются в консолидированный отчет только с даты приобретения, а при слиянии - за весь финансовый год. Для рассмотрения процедуры консолидации воспользуемся данными, приведенными в приложении 6.

Консолидированный отчет о прибылях и убытках при покупке и при слиянии представлен в приложении 7 (компания А покупает 100% капитала кампании Б).

Таким образом, слияние более предпочтительно для компаний, стремящихся максимизировать показатели продаж, прибыли, активов в результате такого объединения и минимизировать расходы, в том числе денежные, на проведение подобных операций. Если материнская компания в результате объединения владеет менее 100% капитала дочерней, в консолидированном отчете выделяется доля меньшинства в прибыли.

После осуществления первичной консолидации показателей отчетности возникает необходимость консолидирования показателей в последующие периоды деятельности компаний, входящих в группу. При этом процедура консолидации усложняется элиминированием статей, отражающих взаимные операции внутри группы. Составлению консолидированной отчетности предшествует сверка взаимных расчетов и остатков задолженностей. При составлении консолидированного баланса особое значение имеет порядок объединения долговых обязательств. С правовой точки зрения группа предприятий не может иметь долговых обязательств по отношению к самой себе. Элиминированию подвергаются следующие статьи:

задолженности по взносам в уставный капитал предприятий внутри группы;

взаимная дебиторская и кредиторская задолженность по внутренним операциям, включая задолженность по продажам, авансам, займам, облигациям;

прибыли и убытки в балансовых остатках от внутригрупповых операций, включенные в стоимость имущества (при наличии операций продажи или обмена между компаниями группы основных средств, материалов, товаров, готовой продукции);

задолженности по дивидендам внутри группы и др.

При консолидировании отчета о прибылях и убытках по операциям между компаниями, входящими в группу, элиминируются обороты по реализации между компаниями группы. Для группы прибыль или убыток становятся возможными лишь при реализации товаров внешним покупателям. Поэтому при внутрифирменных продажах выручка одной компании-продавца элиминируется себестоимостью реализованной продукции покупателя. Кроме того, элиминируются внереализационные доходы внереализационными расходами по внутрифирменным операциям. Например, штрафы, начисленные материнской компанией дочерней компании, исключаются при консолидировании.

Если продажи группы были полностью реализованы за пределами группы, при консолидировании финансовых результатов прибыли (убытки) группы суммируются, выручку формируют продажи за пределами группы, себестоимость реализованных товаров — затраты на их приобретение за пределами группы. Если часть продукции, составляющая внутригрупповой оборот, не была реализована, то в остатках запасов на начало и конец периода заключается нереализованная прибыль одного общества другому, входящему в группу. При консолидации нереализованная прибыль в остатках (рассчитываемая как сумма этих остатков, умноженная на рентабельность продаж продавца) элиминируется, т. е. исключается из общей величины прибылей и убытков группы в отчете о прибылях и убытках и уменьшает оценку остатков запасов группы в консолидированном балансе.

Отражение в консолидированном отчете о прибылях и убытках дивидендов основывается на двух правилах: если материнская компания владеет 100% акций дочерней, дивиденды, показываемые в отчете, — это дивиденды, подлежащие выплате материнской компанией. Если контроль составляет менее 100%, то дивиденды, отражаемые в консолидированном отчете, — дивиденды материнской компании и дивиденды дочерней компании в пользу меньшинства (миноритарных акционеров).

Консолидация показателей отчета о прибылях и убытках на величину нереализованной прибыли, заключенной в товарных остатках, усложняется наличием доли меньшинства. МСФО не дает разъяснений по процедуре подобной корректировки.

Регулирование формирования консолидированной отчетности в России осуществляется ГК РФ, федеральными законами, прописывающими ключевые понятия, а также приказом Минфина РФ "О методических рекомендациях по составлению и представлению сводной бухгалтерской отчетности" , описывающим методику консолидации показателей компаний, входящих в группу. В соответствии со ст. 105 ГК РФ дочерним признается хозяйственное общество, если другое (основное) общество или товарищество в силу преобладающего участия в его уставном капитале либо в соответствии с заключенным между ними договором имеет возможность определять решения, принимаемые таким обществом. Согласно ст. 105 ГК РФ зависимым признается общество, если другое общество имеет более 20% голосующих акций или 20% уставного капитала этого общества (в международной терминологии — ассоциированная компания).

Эквивалентом материнской компании в отечественной практике выступает основное (преобладающее) общество либо центральная компания в финансово-промышленной группе.

Финансово-промышленная группа (ФПГ) — совокупность основного и дочернего обществ либо совокупность лиц, частично или полностью объединивших свои активы на основе договора о создании ФПГ. В состав ФПГ могут входить коммерческие и некоммерческие организации, за исключением общественных и религиозных объединений. Участие более чем в одной ФПГ не допускается, среди участников обязательно наличие организаций, действующих в сфере производства, а также банков и иных кредитных организаций. Центральная компания выступает от имени участников ФПГ, составляет консолидированную отчетность ФПГ.

Консолидированную отчетность в России составляют взаимозависимые предприятия, к которым относятся основное общество, дочерние и зависимые общества. Понятие сводной отчетности несколько отличается от консолидированной, так как наряду с последней включаете себя отчетность, объединяющую показатели в рамках одной отрасли по принципу вертикальной подчиненности предприятий или в рамках одного экономического субъекта на основе данных его подразделений, выделенных на отдельный баланс. Консолидированная отчётность показывает результаты деятельности групп предприятий, юридически самостоятельных, но фактически являющихся одним хозяйственным механизмом. Согласно ПБУ 4/99 "Бухгалтерская отчетность организации" она состоит из консолидированного баланса, консолидированного отчета о прибылях и убытках, пояснений к консолидированным балансу и отчету о прибылях и убытках. Основа составления консолидированных отчетов — элиминирование, т. е. исключение операций между компаниями, входящими в группу; текущий учет компаний группы должен обеспечивать необходимую для элиминирования информацию.

Консолидация показателей осуществляется на основе следующих правил:

показатели активов и пассивов бухгалтерских балансов участников групп построчно суммируются;

в отчетности отражается инвестиционная деятельность группы в целом, поэтому инвестиции, направленные участниками в компании группы, и доли в их уставных капиталах в отчетности не показываются;

показатели баланса и отчета о прибылях и убытках, выступающие результатом операций внутри группы, в отчетность не включаются;

прибыли и убытки каждого участника группы показываются в развернутом виде;

показатели включаются в отчетность с даты создания (регистрации) группы предприятий;

при наличии в ФПГ кредитных организаций, страховых или инвестиционных институтов (за исключением центральной компании) их показатели приводятся в отдельной консолидированной отчетности по видам деятельности этих организаций.

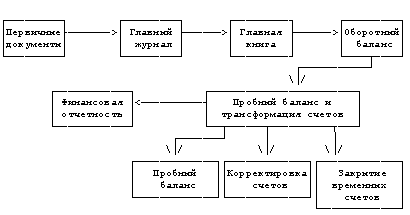

Учетный цикл в международной практике ведения бухгалтерского учета отличается от российской практики в некоторых процедурных составляющих.

Рис. 1. Схема учетного цикла в международной практике

На схеме учетный цикл показан в сокращенном варианте, без выделения аналитического учета. Однако, первые четыре элемента схемы (они показаны вверху) полностью совпадают с российской практикой учета. Финансовая отчетность в России составляется на основе оборотного баланса. В международной практике в учетный цикл входит еще и заключительная трансформация счетов, которая воплощается в форме трансформационной таблицы. Такая схема учетного цикла объясняется тем, что в международной практике все отчеты (отчетный бухгалтерский баланс, отчет о прибылях и убытках, отчет об изменениях в капитале) составляются по сальдо соответствующих счетов. Все счета в течение года не закрываются, сальдо на них накопительно отражается итогом с начала отчетного года.

В настоящее время методологические и методические аспекты формирования консолидированной отчетности находятся в стадии развития, и использование опыта МСФО поможет устранить ряд пробелов, касающихся теории и практики консолидации.

3. Тесты

| № ВОПРОСА | ОТВЕТ |

| 1 | Б |

| 2 | Б |

| 3 | А |

| 4 | Б |

| 5 | А |

| 6 | А |

| 7 | В |

| 8 | Б |

| 9 | А |

| 10 | В |

| 11 | А |

| 12 | Б |

| 13 | А |

| 14 | А |

| 15 | Б |

| 16 | Б |

| 17 | В |

| 18 | Г |

| 19 | Г |

| 20 | Б |

| 21 | Б |

| 22 | В |

| 23 | В |

| 24 | А |

| 25 | А |

| 26 | В |

| 27 | Б |

| 28 | А |

| 29 | А |

| 30 | В |

| 31 | А |

| 32 | В |

| 33 | А |

| 34 | В |

| 35 | А |

4. Практическая часть

| Содержание операций | Корр. счетов | Сумма | |

| Дт | Кт | ||

| Акцептованы счета поставщиков на склады материальные ценности: | |||

| а) покупная стоимость, включая транспортные расходы по фактической себестоимости изготовления) | 10 | 60 | 200 000 |

| б) налог на добавленную стоимость | 19 | 60 | 40 000 |

| Итого: | 240 000 | ||

| Предано в монтаж оборудование для строящегося цеха | 08 | 07 | 150 000 |

| Акцептован счет подрядной организации за выполненные строительно-монтажные работы по возведению здания цеха |

08 (19) |

60 (60) |

200 000 (36000) |

| Списано морально устаревшее оборудование: | 91 | 01 | 100 000 |

| а) первоначальная стоимость | 01"В" | 01 | 100 000 |

| б) сумма начисленного износа на дату списания | 02 | 01"В" | 97 500 |

| Остаточная стоимость | 91.2 | 01"В" | 2 500 |

| в) стоимость оприходованных материалов (запасных частей, лома) от демонтированного оборудования по цене возможного использования | 10 | 91.1 | 1 500 |

| г) финансовый результат от списания оборудования (сумму определить и отразить на счетах) | 91.9 | 99 | 1 000 |

| Акцептован счет специализированной монтажной организации за принятые по акту работы по монтажу производственного оборудования: | |||

| а) стоимость оказанных услуг по монтажу оборудования | 08 | 60 | 50 000 |

| б) налог на добавленную стоимость | 19 | 60 | 10 000 |

| Итого: | 60 000 | ||

| Приняты в эксплуатацию законченные объекты основных средств: | |||

| а) здание цеха | 01 | 08 | 800 000 |

| б) производственное оборудование | 01 | 08 | 200 000 |

| Итого: | 1 000 000 | ||

| Отпущены со склада и израсходованы материальные ценности (по фактической себестоимости): | |||

| а) на изготовление продукции в основном производстве | 20 | 10 | 160 000 |

| б) на ремонт основных средств, содержание и эксплуатацию оборудования, и хозяйственные нужды цехов | 25 | 10 | 35 000 |

| в) на ремонт и обслуживание основных средств общехозяйственного назначения | 26 | 10 | 20 000 |

| г) на упаковку продаваемой продукции | 44 | 10 | 5 000 |

| Итого: | 220 000 | ||

| Начислена амортизация (износ) основных средств: | |||

| а) производственного оборудования, здания и инвентаря цехов | 25 | 02 | 122 500 |

| б) зданий, сооружений и инвентаря общехозяйственного назначения | 26 | 02 | 15 000 |

| Итого: | 137 500 | ||

| Начислена амортизация по нематериальным активам, используемым на общепроизводственные нужды | 25 | 05 | 147 500 |

| Акцептованы счета поставщиков и сторонних организаций: | |||

| а) за текущий ремонт здания офиса | 26 | 60 | 12 500 |

| б) за коммунальные услуги (освещение, отопление, газ), потребленные основным производственным цехом | 25 | 60 | 75 000 |

| в) за коммунальные услуги и услуги связи подразделений общехозяйственного назначения | 26 | 60 | 15 000 |

| г) за информационно-консультационные услуги, оказанные организации | 26 | 60 | 7 500 |

| д) налог на добавленную стоимость по ремонтным работам и потребленным услугам | 19 | 60 | 22 000 |

| Итого: | 132 000 | ||

| Получены с расчетного счета наличные деньги в кассу организации, для выплаты заработной платы, командировочных, хозяйственных расходов, материальной помощи | 50 | 51 | 152 500 |

| Выплачены из кассы организации: | |||

| а) заработная плата, пособия по временной нетрудоспособности и материальная помощь за ноябрь 2003 года | 70 | 50 | 127 500 |

| б) под отчет на командировочные и хозяйственные расходы | 71 | 50 | 6 250 |

| Итого: | 133 750 | ||

| Поступили деньги на расчетный счет организации: | |||

| а) от покупателей за проданную продукцию; | 51 | 62 | 1 050 000 |

| б) в погашение дебиторской задолженности | 51 | 76 | 5 000 |

| Итого: | 1 055 000 | ||

| Оплачены с расчетного счета организации: | |||

| а) счета от поставщиков и подрядчиков за поставленное оборудование, материалы коммунальные услуги и пр. | 60 | 51 | 638 000 |

| б) налог на доходы физических лиц | 68 | 51 | 21 300 |

| в) взносы в пенсионный фонд, фонд социального страхования, фонд обязательного медицинского страхования (ЕСН) | 69 | 51 | 63 650 |

| г) алименты, удержанные по исполнительным листам | 76 | 51 | 1 525 |

| Итого: | 724 475 | ||

| Начислены заработная плата, пособия и другие выплаты персоналу организации за декабрь: | |||

| а) рабочим основного производственного цеха за изготовление продукции | 20 | 70 | 112 500 |

| б) рабочим и служащим за обслуживание и управление цехами | 25 | 70 | 40 000 |

| в) руководителям, специалистам и служащим за управление организацией и обслуживание общехозяйственных подразделений | 26 | 70 | 20 000 |

| г) пособия по временной нетрудоспособности | 69 | 70 | 5 000 |

| Итого: | 177 500 | ||

| Из начисленной заработной платы и других выплат произведены удержания: | |||

| а) налог на доходы физических лиц | 70 | 68 | 21 300 |

| б) по исполнительным листам (алименты) | 70 | 76 | 3 300 |

| Итого: | 24 600 | ||

| Произведены обязательные отчисления единого социального налога: | |||

| а) за изготовление продукции в основном производстве | 20 | 69 | 43 312 |

| б) за обслуживание и управление цехами | 25 | 69 | 15 400 |

| в) за управление организациями и обслуживание подразделений | 26 | 69 | 9 048 |

| Итого: | 67 760 | ||

| Сумма налога на добавленную стоимость по приобретенным ценностям, принятым работам, уплаченная поставщикам и подрядчикам, подлежит зачету по расчету с бюджетом | 68 | 19 | 72 000 |

| Отражены расходы на служебные командировки по утвержденным авансовым отчетам | 26 | 71 | 5 250 |

| Списаны накладные расходы для включения в себестоимость продукции (суммы определить): | |||

| а) общепроизводственные расходы цехов | 20 | 25 | 435400 |

| б) общехозяйственные расходы организации | 20 | 26 | 104298 |

| Оприходована на складе выпущенная из производства готовая продукция по фактической себестоимости (сумму определить и отразить на счетах, имея ввиду, что остатки незавершенного производства на конец месяца составили 100 355 руб.) | 43 | 20 | 767705 |

| Отгружена готовая продукция покупателям в соответствии с договорами: | |||

| а) по фактической производственной себестоимости | 90.2 | 43 | 835 000 |

| б) по продажной стоимости, указанной в расчетных документах | 62 | 90.1 | 1 220 400 |

| Начислен резерв по сомнительным долгам | 91.2 | 63 | 15 000 |

| Списаны расходы, относящиеся к проданной продукции | 90 | 44 | 5 000 |

| Определен и списан финансовый результат от продажи продукции | 90.9 | 99 | |

| Начислен налог на прибыль за декабрь | 99 | 68 | 62 811 |

| Депонирована невыданная заработная плата | 70 | 76 | 25 000 |

| Внесена из кассы на расчетный счет денежная наличность сверх установленного лимита | 51 | 50 | 18 750 |

| Списана чистая прибыль отчетного года (сумму определить) | 99 | 84 | 564089 |

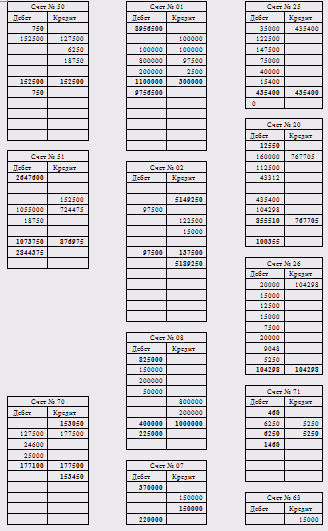

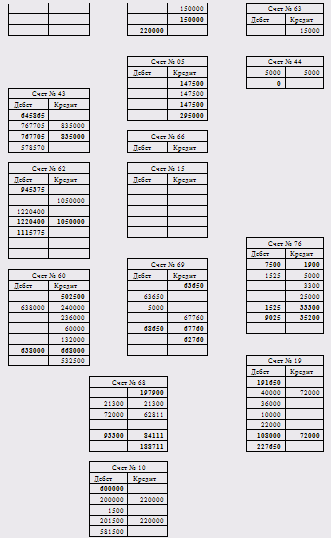

Главная книга по счету №_01 Основные средства

| Месяц | В дебет счета №_01___ с кредита счетов | оборот по кредиту | сальдо | ||||

| счет № 01 | счет № 08 | счет № | итого | дебет | кредит | ||

| 8956500 | |||||||

| Декабрь | 100000 | 10000000 | 1100000 | 300000 | 9756500 |

Главная книга по счету №_02 Амортизация основных средств

| Месяц | В дебет счета №_02___ с кредита счетов | оборот по кредиту | сальдо | ||||

| счет № 01 | счет № | счет № | итого | дебет | кредит | ||

| 5149250 | |||||||

| Декабрь | 97500 | 97500 | 137500 | 5189250 |

Главная книга по счету №_04 Нематериальные активы

| Месяц | В дебет счета №_04___ с кредита счетов | оборот по кредиту | сальдо | ||||||

| счет № | счет № | счет № | счет № | счет № | итого | дебет | кредит | ||

| 835000 | |||||||||

| Декабрь | 835000 |

Главная книга по счету №_05 Амортизация нематериальных активов

| Месяц | В дебет счета №_05___ с кредита счетов | оборот по кредиту | сальдо | ||||||

| счет № | счет № | счет № | счет № | счет № | итого | дебет | кредит | ||

| 147500 | |||||||||

| Декабрь | 147500 | 295000 |

Главная книга по счету №_07 Оборудование к установке

| Месяц | В дебет счета №_07___ с кредита счетов | оборот по кредиту | сальдо | ||||||

| счет № | счет № | счет № | счет № | счет № | итого | дебет | кредит | ||

| 370000 | |||||||||

| Декабрь | 150000 | 220000 |

Главная книга по счету №_08 Вложения во внеоборотные активы

| Месяц | В дебет счета №_08___ с кредита счетов | оборот по кредиту | сальдо | ||||

| счет № 07 | счет № 60 | счет № | итого | дебет | кредит | ||

| 825000 | |||||||

| Декабрь | 150000 | 250000 | 400000 | 1000000 | 225000 |

Главная книга по счету №_10 Материалы

| Месяц | В дебет счета №_10___ с кредита счетов | оборот по кредиту | сальдо | ||||

| счет № 60 | счет № 91 | счет № | итого | дебет | кредит | ||

| 600000 | |||||||

| Декабрь | 200000 | 1500 | 201500 | 220000 | 581500 |

Главная книга по счету №_19 НДС по приобретенным ценностям

| Месяц | В дебет счета №_19___ с кредита счетов | оборот по кредиту | сальдо | ||||

| счет № 60 | счет № | счет № | итого | дебет | кредит | ||

| 191650 | |||||||

| Декабрь | 108000 | 108000 | 72000 | 227650 |

Главная книга по счету №_ 20 Основное производство

| Месяц | В дебет счета №_20___ с кредита счетов | оборот по кредиту | сальдо | ||||||

| счет №10 | счет №70 | счет №69 | счет №25 | счет №26 | итого | дебет | кредит | ||

| 12550 | |||||||||

| Декабрь | 160000 | 112500 | 43312 | 435400 | 104298 | 855510 | 767705 | 100355 |

Главная книга по счету №_ 25 Общепроизводственные расходы

| Месяц | В дебет счета №_25___ с кредита счетов | оборот по кредиту | сальдо | |||||||

| счет № 10 | счет № 02 | счет №05 | счет №60 | счет №70 | счет №69 | итого | дебет | кредит | ||

| Декабрь | 35000 | 122500 | 147500 | 75000 | 40000 | 15400 | 435400 | 435400 |

Главная книга по счету №_26 Общехозяйственные расходы

| Месяц | В дебет счета №_26___ с кредита счетов | оборот по кредиту | сальдо | |||||||

| счет № 10 | счет № 02 | счет №60 | счет №70 | счет №69 | счет №71 | итого | дебет | кредит | ||

| Декабрь | 20000 | 15000 | 35000 | 20000 | 9048 | 5250 | 104298 | 104298 |

Главная книга по счету №_43 Готовая продукция

| Месяц | В дебет счета №_43___ с кредита счетов | оборот по кредиту | сальдо | ||||||

| счет № 20 | счет № | счет № | счет № | счет № | итого | дебет | кредит | ||

| 645865 | |||||||||

| Декабрь | 767705 | 767705 | 835000 | 578570 |

Главная книга по счету №_ 44 Расходы на продажу

| Месяц | В дебет счета №_44___ с кредита счетов | оборот по кредиту | сальдо | ||||||

| счет № 10 | счет № | счет № | счет № | счет № | итого | дебет | кредит | ||

| Декабрь | 5000 | 5000 | 5000 |

Главная книга по счету №_ 50 Касса

| Месяц | В дебет счета №_50___ с кредита счетов | оборот по кредиту | сальдо | ||||||

| счет № 51 | счет № | счет № | счет № | счет № | итого | дебет | кредит | ||

| 750 | |||||||||

| Декабрь | 152500 | 152500 | 152500 | 750 |

Главная книга по счету №_51 Расчетный счет

| Месяц | В дебет счета №_51___ с кредита счетов | оборот по кредиту | сальдо | ||||||

| счет № 62 | счет № 76 | счет №50 | счет № | счет № | итого | дебет | кредит | ||

| 2647600 | |||||||||

| Декабрь | 1050000 | 5000 | 18750 | 1073750 | 876975 | 2844375 |

Главная книга по счету №_60 Расчеты с поставщиками и подрядчиками

| Месяц | В дебет счета №_60___ с кредита счетов | оборот по кредиту | сальдо | |||||

| счет № 51 | счет № | счет № | счет № | итого | дебет | кредит | ||

| 502500 | ||||||||

| Декабрь | 638000 | 638000 | 668000 | 532500 |

Главная книга по счету №_ 62 Расчеты с покупателями и заказчиками

| Месяц | В дебет счета №_62___ с кредита счетов | оборот по кредиту | сальдо | ||||||

| счет № 90 | счет № | счет № | счет № | счет № | итого | дебет | кредит | ||

| 945375 | |||||||||

| Декабрь | 1220400 | 1220400 | 1050000 | 1115775 |

Главная книга по счету №_ 63 Резервы по сомнительным долгам

| Месяц | В дебет счета №_63___ с кредита счетов | оборот по кредиту | сальдо | ||||||

| счет № | счет № | счет № | счет № | счет № | итого | дебет | кредит | ||

| Декабрь | 15000 | 15000 |

Главная книга по счету №_68 Расчеты с бюджетом

| Месяц | В дебет счета №_68___ с кредита счетов | оборот по кредиту | сальдо | ||||||

| счет №51 | счет № 19 | счет № | счет № | счет № | итого | дебет | кредит | ||

| 197900 | |||||||||

| Декабрь | 21300 | 72000 | 93300 | 84111 | 188711 |

Главная книга по счету №_69 Расчеты с внебюджетными фондами

| Месяц | В дебет счета №_69___ с кредита счетов | оборот по кредиту | сальдо | ||||||

| счет № 51 | счет № 70 | счет № | счет № | счет № | итого | дебет | кредит | ||

| 63650 | |||||||||

| Декабрь | 63650 | 5000 | 68650 | 67760 | 62760 |

Главная книга по счету №_ 70 Расчеты с персоналом по оплате труда

| Месяц | В дебет счета №_70___ с кредита счетов | оборот по кредиту | сальдо | ||||||

| счет № 68 | счет №76 | счет №50 | счет № | счет № | итого | дебет | кредит | ||

| 153050 | |||||||||

| Декабрь | 21300 | 28300 | 127500 | 177100 | 177500 | 153450 |

Главная книга по счету №_ 71 Расчеты с подотчетными лицами

| Месяц | В дебет счета №_71___ с кредита счетов | оборот по кредиту | сальдо | ||||||

| счет № 50 | счет № | счет № | счет № | счет № | итого | дебет | кредит | ||

| 460 | |||||||||

| Декабрь | 6250 | 6250 | 5250 | 1460 |

Главная книга по счету №_76 Расчеты с прочими дебиторами и кредиторами

| Месяц | В дебет счета №_76___ с кредита счетов | оборот по кредиту | сальдо | |||||

| счет № 51 | счет № | счет № | счет № | итого | дебет | кредит | ||

| 7500 | 1900 | |||||||

| Декабрь | 1525 | 1525 | 33300 | 9025 | 35200 |

Главная книга по счету №_84 Нераспределенная прибыль, непокрытый убыток

| Месяц | В дебет счета №_84___ с кредита счетов | оборот по кредиту | сальдо | |||||

| счет № | счет № | счет № | счет № | итого | дебет | кредит | ||

| 460000 | ||||||||

| Декабрь | 564089 | 1024089 |

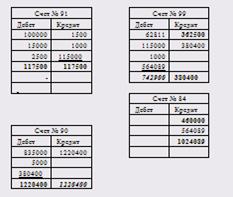

Главная книга по счету №_ 90 Продажи

| Месяц | В дебет счета №_90___ с кредита счетов | оборот по кредиту | сальдо | ||||||

| счет №43 | счет № 44 | счет №99 | счет № | счет № | итого | дебет | кредит | ||

| Декабрь | 835000 | 5000 | 380400 | 1220400 | 1220400 |

Главная книга по счету №_ 91 Прочие доходы и расходы

| Месяц | В дебет счета №_91___ с кредита счетов | оборот по кредиту | сальдо | ||||||

| счет № 01 | счет № 63 | счет № | счет № | счет № | итого | дебет | кредит | ||

| Декабрь | 102500 | 15000 | 117500 | 117500 |

Главная книга по счету №_99 Прибыли и убытки

| Месяц | В дебет счета №_99___ с кредита счетов | оборот по кредиту | сальдо | ||||||

| счет № 91 | счет № 68 | счет №84 | счет № | счет № | итого | дебет | кредит | ||

| 362500 | |||||||||

| Декабрь | 1000 | 62811 | 564089 | 742900 | 380400 |

Расшифровки по синтетическим счетам

Оборотно-сальдовая ведомость

| № | Сальдо на начало | Обороты за период | Сальдо на конец | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| 1 | 8956500 | 1100000 | 300000 | 9756500 | ||

| 2 | 5149250 | 97500 | 137500 | 5189250 | ||

| 4 | 835000 | 835000 | ||||

| 5 | 147500 | 147500 | 295000 | |||

| 7 | 370000 | 150000 | 220000 | |||

| 8 | 825000 | 400000 | 1000000 | 225000 | ||

| 10 | 600000 | 201500 | 220000 | 581500 | ||

| 19 | 191650 | 108000 | 72000 | 227650 | ||

| 20 | 12550 | 855510 | 767705 | 100355 | ||

| 25 | 435400 | 435400 | ||||

| 26 | 104298 | 104298 | ||||

| 43 | 645865 | 767705 | 835000 | 578570 | ||

| 44 | 5000 | 5000 | ||||

| 50 | 750 | 152500 | 152500 | 750 | ||

| 51 | 2647600 | 1073750 | 876975 | 2844375 | ||

| 60 | 502500 | 638000 | 668000 | 532500 | ||

| 62 | 945375 | 1220400 | 1050000 | 1115775 | ||

| 63 | 15000 | 15000 | ||||

| 68 | 197900 | 93300 | 84111 | 188711 | ||

| 69 | 63650 | 68650 | 67760 | 62760 | ||

| 70 | 153050 | 177100 | 177500 | 153450 | ||

| 71 | 460 | 6250 | 5250 | 1460 | ||

| 76 | 7500 | 1900 | 1525 | 33300 | 9025 | 35200 |

| 80 | 7000000 | 7000000 | ||||

| 82 | 1680000 | 1680000 | ||||

| 83 | 320000 | 320000 | ||||

| 84 | 460000 | 564089 | 1024089 | |||

| 90 | 1220400 | 1220400 | ||||

| 91 | 117500 | 117500 | ||||

| 99 | 362500 | 742900 | 380400 | 564089 | ||

| 16038250 | 16038250 | 9587188 | 9587188 | 16495960 | 16553435 |

| Отчет о движении денежных средств: его содержание, техника составления | |

|

Министерство образования и науки Российской Федерации Федеральное агентство по образованию Государственное образовательное учреждение Высшего ... Предприятия, отчитывающиеся о своих долях в совместных предприятиях с использованием метода пропорциональной консолидации (при этом методе статьи финансовой отчетности участника ... ... его балансе и не доступных для использования группой (например, в случае, когда дочернее предприятие ведет деятельность в стране, законодательство которой ограничивает возможность ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: курсовая работа |

| Порядок составления консолидированной отчетности | |

|

Оглавление стр. Введение ............................. .3 Глава 1. Сущность и содержание сводной (консолидированной) отчетности 5 1.1. Нормативная ... МСФО 27 "Сводная финансовая отчетность" применяется для составления и представления консолидированных финансовых отчетов групп предприятий, находящихся под контролем материнского ... Если промежуточный бухгалтерский отчет, как правило, составляется по данным Главной книги (т.е., например, сальдо счетов этой книги января будет начальным сальдо этой книги февраля ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: курсовая работа |

| Бухгалтерский учет | |

|

Глава 5 БАЛАНС (BALANCE SHEET) Баланс является одной из основных форм отчетности, которая дает представление о финансовом состоянии предприятия. Как ... 3) инвестиции в дочерние компании, филиалы, совместные предприятия и др., если данные об их деятельности не входят в консолидированную отчетность; associate), и оказывает влияние и осуществляет контроль - если владеет более 50% акций инвестируемой компании (тогда компания-инвестор называется материнской компанией, а ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: реферат |

| Учетная политика ТОО "Степногорский горно-химический комбинат ... | |

|

ГЛАВА 4. УЧЕТ КАПИТАЛЬНОГО СТРОИТЕЛЬСТВА В зависимости от того, для каких целей будет производиться строительство, ТОО "СГХК" будет руководствоваться ... Включение данных зарубежных компаний в сводную отчетность Группы производится по тем же правилам консолидации (сведения), которые установлены для дочерних организаций ... МСБУ 32 не применяется к долям участия ТОО "СГХК" в дочерних организациях, но он применяется ко всем финансовым инструментам, включенным в сводную финансовую отчетность материнской ... |

Раздел: Рефераты по экономике Тип: дипломная работа |

| Лизинг | |

|

Введение 4 1.Глава 1. Сущность управления банковскими нормативами в коммерческих банках. 10 3.1.1. Необходимость и проблемы бухгалтерской отчетности в ... Коммерческий банк должен составлять сводную финансовую отчетность в целом по банку с учетом своих дочерних и совместных предприятий и организаций банка с исключением остатков по ... Они будут составлять финансовую отчетность с учетом своих филиалов, но без учета своих дочерних и совместных предприятий (банков), пока не будет принято решение о составлении ими ... |

Раздел: Рефераты по экономике Тип: реферат |