Курсовая работа: Основные проблемы финансовой деятельности ООО "Шанс"

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1 Понятие, источники информации и задачи анализа финансовых результатов

1.2 Методика анализа финансовых результатов предприятия

1.3 Рентабельность как обобщающий показатель эффективной деятельности хозяйствующего субъекта

2. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ НА ПРИМЕРЕ ООО «ШАНС»

2.1 Общая характеристика и структура управления на предприятии ООО «Шанс»

2.2 Анализ финансовых результатов в ООО «Шанс»

3. ПУТИ СОВЕРШЕНСТВОВАНИЯ СИСТЕМЫ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕЗУЛЬТАТАМИ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

В условиях рыночных отношений цель предпринимательской деятельности состоит в получении прибыли. Показатели финансовых результатов (прибыли) характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной. Они составляют основу экономического развития предприятия и укрепления его финансовых отношений со всеми участниками коммерческого дела.

Главная цель данной работы - исследовать финансовое состояние предприятия ООО «Шанс», выявить основные проблемы финансовой деятельности и дать рекомендации по управлению финансами.

Исходя из поставленных целей, можно сформировать задачи:

- анализ и оценка уровня и динамики показателей прибыли;

- факторный анализ прибыли от реализации продукции (работ, услуг);

- анализ финансовых результатов от прочей реализации, внереализационной и финансовой деятельности;

- анализ и оценка использования чистой прибыли;

- оценка качества показателей прибыли;

- анализ взаимосвязи затрат, объема производства (продаж) и прибыли;

- анализ взаимосвязи прибыли, движения оборотного капитала и потока денежных средств;

- разработка комплекса мероприятий по улучшению финансово - хозяйственной деятельности предприятия.

Для решения вышеперечисленных задач была использована годовая бухгалтерская отчетность ООО «Шанс».

Предмет анализа - финансовые процессы предприятия и конечные производственно - хозяйственные результаты его деятельности.

В данной работе проводится краткий обзор и анализ финансового состояния ООО «Шанс». ООО «Шанс» - стабильно работающая фирма. Основной целью ООО «Шанс», является максимальное удовлетворение потребителей качественной продукцией, не уступающей по своим потребительским свойствам аналогичным товарам российского и импортного производства.

При выполнении настоящей работы были использованы законы и нормативные акты, положения о бухгалтерском учете, учебники, журналы и финансовые газеты и т. д.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1 Понятие, источники информации и задачи анализа финансовых результатов

В условиях рынка каждый хозяйствующий субъект выступает как обособленный товаропроизводитель, который экономически и юридически самостоятелен в выборе сферы бизнеса, формировании товарного ассортимента, определяет затраты, формирует цену, учитывает выручку от реализации, а следовательно, выявляет прибыль или убыток по результатам деятельности.

Финансовый результат деятельности предприятия выражается в изменении величины его собственного капитала за отчетный период. Способность предприятия обеспечить неуклонный рост собственного капитала может быть оценена системой показателей финансовых результатов.

Система показателей финансовых результатов включает в себя не только абсолютные (прибыль), но и относительные показатели (рентабельность) эффективности использования. Чем выше уровень рентабельности, тем выше эффективность хозяйствования.

Основными задачами анализа финансовых результатов деятельности хозяйствующих субъектов являются:

- оценка динамики абсолютных и относительных показателей финансовых результатов (прибыли и рентабельности);

- факторный анализ прибыли от реализации продукции (работ, услуг);

- анализ финансовых результатов от прочей реализации, внереализационной деятельности;

- анализ и оценка использования чистой прибыли;

- выявление и оценка возможных резервов роста прибыли и рентабельности на основе оптимизации объемов производства и издержек производства и обращения.

Анализ каждого элемента прибыли имеет важное значение для руководства предприятия, его учредителей, акционеров и кредиторов. Для руководства такой анализ позволяет определить перспективы развития предприятия, так как прибыль является одним из источников финансирования капитальных вложений и пополнения оборотных средств. Учредителям и акционерам она является источником получения дохода на вложенный ими в данное предприятие капитал. Кредиторам подобный анализ дает возможность погашения предоставленных хозяйствующему субъекту кредитов и займов, включая и уплату причитающихся процентов.

Анализ финансовых результатов деятельности предприятия включает:

1) изучение изменений каждого показателя за отчетный период по сравнению с базисным (горизонтальный анализ);

2) структурный анализ соответствующих статей (в процентах);

3) изучение динамики изменения показателей за ряд периодов (кварталов, лет) — трендовый анализ;

4) исследование влияния отдельных факторов на прибыль (факторный анализ).

Основными источниками информации для анализа финансовых результатов являются форма № 2 «Отчет о прибылях и убытках», форма № 1 «Бухгалтерский баланс». Обобщенно наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме № 2 годовой и квартальной бухгалтерской отчетности.

1.2 Методика анализа финансовых результатов предприятия

Анализ финансовых результатов предприятия начинается с оценки динамики показателей балансовой и чистой прибыли за отчетный период. При этом сравниваются основные финансовые показатели за прошлый и отчетный периоды, рассчитываются отклонения от базовой величины показателя и выясняется, какие показатели оказали наибольшее влияние на балансовую и чистую прибыль.

Модель формирования финансовых результатов является единой для всех предприятий независимо от организационно-правовой формы хозяйствования и формы собственности.

Конечный финансовый результат деятельности — это балансовая прибыль (или убыток). Общий финансовый результат отчетного года равен сумме прибыли от реализации продукции (работ, услуг), результата от прочей реализации, сальдо доходов и расходов от внереализационных операций.

Результат от прочей реализации включает реализацию основных средств, нематериальных активов, иного имущества.

В состав доходов (расходов) от внереализационных операций включаются:

- доходы, полученные (расходы понесенные) от долевого участия в совместных предприятиях;

- от сдачи (получения) имущества в аренду;

- доходы (расходы) по акциям, облигациям и другим ценным бумагам;

- суммы, полученные и уплаченные в виде экономических санкций и в возмещение убытков;

- другие доходы и расходы от операций, непосредственно не связанных с производством и реализацией продукции. При этом платежи, внесенные в бюджет в виде санкций, производятся за счет прибыли, остающейся в распоряжении предприятий, и не включаются в состав расходов от внереализационных операций.

Предприятие, исходя из своей финансовой стратегии, может увеличивать или уменьшать величину балансовой прибыли за счет выбора того или иного способа:

- оценки имущества,

- порядка его списания,

- установления сроков использования.

Все это должно быть отражено в учетной политике. Вследствие чего бухгалтер должен уметь выбрать и предложить руководителю тот вариант учетной политики, который обеспечит реализацию финансовой стратегии предприятия.

Основными задачами анализа являются:

- оценка динамики показателей балансовой прибыли,

- выявление и измерение действия различных видов доходов на величину прибыли,

- оценка возможных резервов дальнейшего роста балансовой прибыли.

Анализ балансовой прибыли начинается с общей оценки за анализируемый период. Затем необходимо проанализировать балансовую прибыль в динамике (за ряд лет), а также изменение каждого показателя за текущий анализируемый период.

В заключение следует проанализировать изменение удельного веса каждого вида дохода в величине балансовой прибыли. Для этого необходимо определить удельный вес (долю) каждого вида дохода в балансовой прибыли на начало и конец периода, их изменения.

Более детальный анализ предполагает изучение каждого элемента бухгалтерской прибыли и повлиявших на нее факторов. Их можно классифицировать на внешние и внутренние.

К внешним факторам относятся:

- социально-экономические условия;

- природные условия;

- цены на материально-энергетические ресурсы и тарифы на транспортные перевозки;

- уровень развития внешнеэкономических связей и т. д. К внутренним факторам относятся изменения:

- прибыли от продаж;

- структуры реализованной продукции;

- себестоимости продукции;

- уровня цен на нее;

- операционных и внереализационных доходов и расходов.

Взаимосвязь факторов первого и второго порядка с бухгалтерской прибылью прямая, за исключением изменений себестоимости продукции, операционных и внереализационных расходов, снижение которых приводит к увеличению прибыли. Факторы первого порядка оказывают непосредственное влияние на величину бухгалтерской прибыли, а второго порядка — на прибыли от продаж.

Важное значение для оценки финансовых результатов деятельности предприятия имеет факторный анализ прибыли от продажи товаров (продукции, работ и услуг).

Для того чтобы проанализировать прибыль от реализации продукции (работ, услуг), необходимо дать общую оценку изменения прибыли.

±П = П1 – П0, (1)

где ±П — изменение прибыли;

П0, П1 — прибыль базисного и отчетного периода.

Затем необходимо определить количественное влияние изменений факторов.

Пофакторый анализ валовой прибыли осуществляется по данным Отчета о прибылях и убытках за текущий и базисный периоды (квартал, год). При сравнении с планом используются данные финансового плана (бюджета) и расчетов к нему.

Пофакторный анализ валовой прибыли осуществляется с помощью приема элиминирования (методом цепных подстановок). Элиминирование – технический прием анализа, используемый для определения влияния отдельных факторов на изучаемое явление. При данном подходе ряд признаков исключается и остается главный признак, который служит объектом исследования.

Для определения влияния отдельных факторов на величину валовой прибыли необходимо рассчитать выручку от продажи товаров без косвенных налогов отчетного периода в базисных ценах, себестоимость проданных товаров отчетного периода в базисных затратах на единицу продукции, а также базисную валовую прибыль, рассчитанную исходя из фактического объема и ассортимента проданных товаров, которая определяется в виде разницы между выручкой от продажи товара отчетного периода в базисных ценах и себестоимостью проданных товаров отчетного периода в базисных затратах на единицу продукции.

Проиллюстрируем методику расчета влияния отдельных факторов изменения валовой прибыли. Индекс изменения выручки от продажи товаров в сопоставимых ценах устанавливается по формуле:

![]() , (2)

, (2)

где Ив – индекс изменения выручки от продажи товаров

Расчет воздействия первого фактора (изменения выручки от продажи товаров) может быть произведен двумя способами:

1. В виде разницы между базовой суммой валовой прибыли, пересчитанной на индекс изменения выручки от продажи товаров, и суммой прибыли в базисном периоде, то есть по формуле:

∆ВП=ВП0 * Ивп-ВП0, (3)

где ∆ВП — прирост валовой прибыли в базисном периоде;

ВП0 — сумма валовой прибыли в базисном периоде.

2. Путем умножения прироста (снижения) индекса изменения выручки от продажи товаров (Ив - 1) на размер прибыли в базисном периоде:

∆ВПв=ВП0 * (Ив-1), (4)

Расчет влияния второго фактора (сдвигов в ассортименте на изменение прибыли (∆ВПА)) осуществляется, если имеются различия в уровне рентабельности всей проданной продукции. Рентабельность реализованной продукции для этих целей можно определить отношением прибыли к выручке от продажи товаров.

Используются два способа расчета.

При первом способе расчета устанавливается разница между базисной валовой прибылью, рассчитанной исходя из фактического объема и ассортимента реализованной продукции, и базисной суммой прибыли, пересчитанной на индекс изменения объема продажи продукции, то есть по формуле:

∆ВПА = ВПх – ВП0 * Ив,(5)

При втором способе расчета влияния сдвигов в структуре ассортимента на валовую прибыль разница между базисным уровнем рентабельности, рассчитанным исходя из фактического объема и ассортимента проданной продукции и ее базисным уровнем умножается на выручку от продажи продукции отчетного периода в базисных ценах (с учетом индекса инфляции) по формуле:

![]() , (6)

, (6)

При третьем способе расчета влияние колебания стоимости реализованной продукции на изменение валовой прибыли (∆ВПС) определятся вычитанием из себестоимости продукции отчетного периода этого показателя, рассчитанного исходя из базисных затрат на единицу продукции (Cх) по формуле:

∆ВПС=С1 – Сх, (7)

При использовании четвертого способа — влияние на изменение валовой прибыли продажных цен (∆ВПЦ) определяется вычитанием из фактической выручки от продажи товаров за отчетный период выручки от фактически реализованной продукции в базисных ценах (Bх).

∆ВПЦ=В1 - Вх, (8)

Кроме перечисленных факторов анализируются случаи нарушения производственной и технологической дисциплины: экономия, которая образовалась вследствие невыполнения плановых мероприятий по охране труда и технике безопасности, нарушения стандартов и технических условий и др.

1.3 Рентабельность как обобщающий показатель эффективной деятельности хозяйствующего субъекта

Рентабельность есть относительный показатель, который обладает свойством сравнимости, может быть использован при сравнении деятельности разных хозяйствующих субъектов. Рентабельность характеризует степень доходности, выгодности, прибыльности.

Показатели рентабельности позволяют оценить, какую прибыль имеет субъект хозяйствования с каждого рубля средств, вложенных в активы.

Вся предпринимательская деятельность в условиях рыночных отношений делится на три вида:

- операционную (основную),

- инвестиционную (вложения средств в акции, другие ценные бумаги, капитальные вложения),

- финансовую (получение и уплата дивидендов, процентов и т. п.).

В соответствии с этим в анализе финансовых показателей используются следующие группы показателей относительной доходности:

- рентабельность продукции, работ, услуг,

- рентабельность производственных фондов,

- рентабельность всего имущества (всех активов),

- рентабельность вложений (инвестиций) и ценных бумаг.

Доходность продукции (работ, услуг) характеризуется следующими показателями:

- рентабельностью реализации (оборота, продаж),

- рентабельностью выпущенной продукции,

- рентабельностью отдельных изделий.

Рентабельность реализации (Rпр) определяется отношением прибыли от реализации продукции (работ, услуг) (Пр) или чистой прибыли к величине выручки от реализации продукции (работ, услуг) без НДС и акцизов (Вр), выраженным в процентах:

Rпр= (Пр / Вр) * 100%, (9)

Данный показатель характеризует эффективность предпринимательской деятельности: сколько прибыли имеет хозяйствующий субъект с рубля продаж, выполненных работ, оказанных услуг.

Рентабельность товарного выпуска и отдельных видов продукции (Rtb) определяется отношением прибыли от выпуска продукции или изделия определенного вида (Пв) к себестоимости товарного выпуска продукции (Ств):

Rtb = (Пв / Ств) * 100%, (10)

Данный показатель характеризует абсолютную сумму (в копейках) или уровень (в процентах) прибыли на один рубль затраченных средств.

Источниками информации для анализа показателей рентабельности продукции, работ, услуг являются форма № 2 бухгалтерской отчетности, учетные регистры хозяйствующего субъекта.

Изменения в уровне рентабельности реализации (оборота) происходят под влиянием изменений в структуре реализованной продукции и изменения рентабельности отдельных видов изделий.

Рентабельность отдельных видов изделий зависит от:

- уровня продажных цен,

- от уровня себестоимости продукции.

Анализ осуществляется в следующей последовательности.

Определяют уровень рентабельности реализации по плану, фактически за отчетный год, за предыдущий год. Затем определяют объект анализа: из фактического уровня рентабельности за отчетный год следует вычесть плановый уровень рентабельности за отчетный год.

Анализ рентабельности выпуска отдельных видов продукции осуществляется на основе данных плановых и отчетных калькуляций. Уровень рентабельности отдельных видов продукции зависит от среднереализационных цен и себестоимости единицы продукции.

Расчет влияния этих факторов на изменение уровня рентабельности осуществляется способом цепных подстановок по каждому виду продукции.

Для оценки динамики уровней рентабельности товарного выпуска отдельных видов продукции необходимо по видам продукции фактические показатели отчетного года сопоставить с фактическими показателями за ряд предшествующих лет, что позволит определить тенденцию рентабельности изделий, а следовательно, и фазу жизненного цикла продукции.

В заключение необходимо дать общую оценку по уровню рентабельности отдельных изделий.

Важным этапом аналитической работы является выявление резервов увеличения прибыли и рентабельности. Основными источниками увеличения прибыли и рентабельности являются:

- увеличение объема реализованной продукции,

- повышение цен,

- снижение себестоимости,

- повышение качества.

В заключение анализа финансовых результатов необходимо определить конкретные мероприятия по освоению выявленных резервов.

2. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ НА ПРИМЕРЕ ООО «ШАНС»

2.1 Общая характеристика и структура управления на предприятии ООО «Шанс»

ООО «Шанс» создано в соответствии с Федеральным законом и зарегистрировано постановлением главы г. Сальска №564 от 3 1.03.1999г. и является коммерческой организацией. Основной целью деятельности предприятия является получение максимальной прибыли, и удовлетворение качественной продукцией потребителей.

ООО «Шанс» осуществляет следующие виды деятельности:

- монтаж и наладка технологического оборудования, трубопроводов;

- монтаж и строительных и технологических металлоконструкций;

- изготовление строительных и технологических металлоконструкций:

- изготовление не стандартизированного оборудования:

- строительство (монтаж) газопроводов и газового оборудования промышленных, сельскохозяйственных предприятий, предприятий бытового обслуживания, общественных зданий, жилых домов, магистральных нефтегазопроводов, котельных;

- монтаж и ремонт объектов котлонадзора;

- монтаж и ремонт оборудования для взрывопожарных, токсичных и агрессивных сред предприятий химического комплекса;

- монтаж и эксплуатация грузоподъемных сооружений;

- строительные работы, работы по капитальному ремонту и сервисному обслуживанию объектов экономики, другие подрядные работы;

- оказывает производственные и платные услуги предприятиям и населению, выпускает товары народного потребления и реализует их и продукцию основной деятельности через магазины;

- коммерческой деятельностью, включая экспортно-импортные операции, выплату заработной платы в валюте по отдельным контрактам.

Управление предприятием ООО «Шанс» осуществляется в соответствии с его Уставом. Предприятие является юридическим лицом, пользуется правами и выполняет обязанности, связанные с его деятельностью.

Управление предприятием осуществляется на базе определенной организационной структуры. Структура предприятия и его подразделений определяется предприятием самостоятельно. При разработке организационной структуры управление обеспеченно эффективное распределение функций управления по подразделениям.

В основу структуры управления положена определенная система – линейно-функциональная, она представляет собой схему подчинения нижестоящего подразделения ряду функциональных подразделений, решающих отдельные вопросы управления - технические, плановые, финансовые и т.д.

Управление предприятием осуществляется на основе сочетания принципов самоуправления трудового коллектива и прав собственника на использование своего имущества.

Аппарат управления предприятием построен таким образом, что бы обеспечить в техническом, экономическом и организационном отношениях взаимосвязанное единство всех частей предприятия, наилучшим образом использовать трудовые и материальные ресурсы.

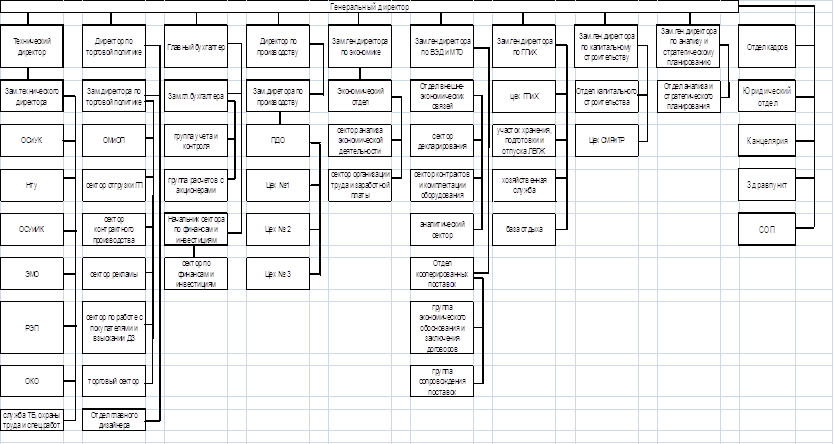

Организационная структура управления ООО «Шанс» показана на рисунке 1.

Предприятие возглавляет Генеральный директор, который организует всю работу предприятия и несет полную ответственность за его состояния и деятельность перед государством и трудовым коллективом. Генеральный директор представляет предприятие во всех учреждениях и организациях, распоряжается имуществом предприятия, заключает договора, издает приказы по предприятию, в соответствии с трудовым законодательством принимает и увольняет работников, применяет меры поощрения и налагает взыскания на работников предприятия, открывает в банках счета предприятия.

Рисунок 1. Организационная структура управления ООО «Шанс»

2.2 Анализ финансовых результатов в ООО «Шанс»

Анализ финансовых результатов деятельности предприятии необходимо начать с расчета аналитических показателей, данные расчеты представим в виде таблицы 1.

Таблица 1. Анализ прибыли предприятия

| Наименование показателей | За 2004 год, тыс. руб. | За 2005 год, тыс. руб. |

Отклонения (+, -), тыс. руб. |

Удельный вес, % |

Отклонения, % | |

| за 2004 год | за 2005 год | |||||

| 1. Выручка (нетто) от продажи товаров (продукции, работ, услуг) | 70626 | 102 072 | +31446 | 100,0 | 100,0 | — |

| 2.Себестоимость проданных товаров (продукции, работ, услуг) | 56579 | 79436 | +22857 | 80,1 | 77,8 | +2,3 |

| 3. Валовая прибыль | 14 047 | 22636 | +8589 | 19,9 | 22,2 | +2,3 |

| 4. Коммерческие расходы | 256 | 305 | -49 | 0,4 | 0,3 | -0,1 |

| 5. Управленческие расходы | 385 | 458 | -73 | 0,5 | 0,4 | -0,1 |

| 6. Прибыль (убыток) от продаж | 13 406 | 21873 | +8467 | 19,1 | 21,4 | +2,3 |

| 7. Операционные доходы | 5717 | 32667 | +26950 | 8,1 | 32,0 | +23,9 |

| 8. Операционные расходы | 7179 | 6964 | +215 | 10,6 | 6,8 | -3,8 |

| 9. Внереализационные доходы | 3884 | 3047 | -837 | 5,5 | 3,0 | -2,5 |

| 10. Внереализационные расходы | 632 | 766 | -134 | 0,9 | 0,8 | -0,1 |

| 11. Прибыль (убыток) до налогообложения | 15196 | 49857 | +34661 | 21,5 | 48,8 | +27,3 |

| 12. Налог на прибыль и иные обязательные платежи | 3338 | 7892 | -4554 | 4,7 | 7,7 | +3,0 |

| 13.Прибыль (убыток) от обычной деятельности | 11858 | 41965 | +30107 | 16,8 | 41,1 | +24,3 |

| 14. Чрезвычайные доходы | — | — | — | — | — | — |

| 15. Чрезвычайные расходы | — | — | — | — | — | — |

| 16. Чистая (нераспределенная) прибыль или убыток | 11858 | 41965 | +30107 | 16,8 | 41,1 | +24,3 |

Анализ бухгалтерской прибыли начинается с исследования ее динамики и структуры как по общей сумме, так и в разрезе составляющих ее элементов. Данные оценки уровня и динамики показателей бухгалтерской прибыли представим в виде таблицы 2.

Таблица 2. Анализ бухгалтерской прибыли по акционерному обществу

| Наименование показателей | 2004 год | 2005 год | Отклонение отчетного периода от базисного | |||

| сумма, тыс. руб | в% к итогу | сумма, тыс. руб | в% к итогу | сумма, тыс. руб | в% к итогу | |

| 1. Валовая прибыль | 14 047 | 92,4 | 22 636 | 45,3 | +8589 | 161,1 |

| 2. Коммерческие расходы | 256 | -1,7 | 305 | -0,6 | -49 | 119,1 |

| 3. Управленческие расходы | 385 | -2,5 | 458 | -0,9 | -73 | 118,8 |

| 4. Прибыль (убыток) от продаж | 13406 | 88,2 | 21873 | 43,8 | +8467 | 163,1 |

| 5. Операционные доходы | 5717 | 37,6 | 32 667 | 65,5 | +26 950 | 571,1 |

| 6. Операционные расходы | 7179 | -47,2 | 6964 | -13,9 | +215 | 96,9 |

| 7. Внереализационные доходы | 3884 | 25,5 | 3047 | 6,1 | -837 | 78,5 |

| 8. Внереализационные расходы | 632 | -4,1 | 766 | -1,5 | -134 | 121,2 |

| 9. Прибыль (убыток) до налогообложения | 15196 | 100,0 | 49 857 | 100,0 | +34 661 | 328,0 |

Данные расчеты свидетельствуют о том, что организация достигла высоких результатов в финансово-хозяйственной деятельности в отчетном периоде по сравнению с базисным. Об этом свидетельствует увеличение общей суммы прибыли на 34661 тыс.руб., что составляет 228 %. Подобный рост прибыли является результатом увеличения всех ее составляющих. В большей степени выросли такие ее элементы, как прибыль от продаж (на 8467) и операционные доходы (на 26 950 тыс. руб.). Они же составляют основную долю бухгалтерской прибыли — 95,4% (43,8 + 65,5 - 13,9%). Если бы не было увеличения коммерческих и управленческих расходов на 122 тыс. руб., операционных расходов на 215 тыс. и внереализационных расходов на 134 тыс. руб., то прибыль до налогообложения была бы в отчетном периоде на 471 тыс. руб., или 0,9% больше (471 / 49 857x100).

Важнейшим составляющим элементом бухгалтерской прибыли является прибыль от реализации продукции (прибыль от продаж). Поэтому целесообразно провести анализ общего изменения прибыли от реализации (табл. 3.

Таблица 3. Оценка прибыли от реализации продукции (прибыли от продаж)

| Наименование показателей | 2004 год | 2005 год | Отклонение (+,-), тыс. руб. | 2005 год к 2004, % |

| 1. Выручка (нетто) от продажи товаров | 70 626 | 102 072 | +31 446 | 144,5 |

| 2. Себестоимость проданных товаров | 56 579 | 79 436 | +22 857 | 140,3 |

| 3. Валовая прибыль | 14 047 | 22 636 | +8589 | 161,7 |

| 4. Коммерческие расходы | 256 | 305 | +49 | 115,2 |

| 5. Управленческие расходы | 385 | 458 | +73 | 119,0 |

| 6. Прибыль (убыток) от продаж | 13 406 | 21 873 | +8467 | 163,1 |

Как следует из данных таблицы, рост прибыли от реализации на 8467 тыс. руб. или 63,1% вызван увеличением выручки от продажи товаров на 31446 тыс. или 44,5%. Однако примерно в тех же пропорциях (40,3; 15,2; 19%) увеличились все виды расходов. Следовательно, дальнейшее сокращение затрат на производство и реализацию продукции является основным резервом роста прибыли от продаж. Условная сумма резерва равна 22 979 тыс. руб. (22 857 + 49 + 73).

Ключевым элементом прибыли от продаж является валовая прибыль. Она представляет собой разницу между выручкой (нетто) от продажи товаров и себестоимостью проданных товаров,

Валовая прибыль формируется под влиянием следующих факторов:

1) объема реализации;

2) себестоимости реализованных изделий;

3) продажных цен на реализованную продукцию;

4) сдвигов в структуре ассортимента с позиций различий в уровне рентабельности отдельных видов изделий.

Пофакторый анализ валовой прибыли осуществляется по данным Отчета о прибылях и убытках за текущий и базисный периоды (квартал, год). При сравнении с планом используются данные финансового плана (бюджета) и расчетов к нему. Данные для расчета влияния отдельных факторов на изменение валовой прибыли представим в виде таблицы 4.

Таблица 4. Исходные данные для факторного анализа валовой прибыли (тыс. руб.)

| Наименование показателей | 2004 год | 2005 год | Отклонение 2005 года от 2004 года | |

| в базисных ценах и затратах | в фактических продажных ценах | |||

| 1. Выручка (нетто) от продажи товаров |

(В0) 70 626 |

(Вх) 79 101 |

(В1) 102 072 |

+31 446 |

| 2. Себестоимость проданных товаров |

(С0) 56 579 |

(Сх) 62 237 |

(С1) 79 436 |

-22 857 |

| 3. Валовая прибыль |

(ВП0) 14 047 |

(ВПх) 16 864 |

(ВП1) 22 636 |

+8589 |

На основе показателей данной таблицы проведем факторный анализ валовой прибыли предприятия, для анализа будем использовать формулы приведенные в первой главе дипломной работы.

На основе формулы 2 рассчитаем индекс изменения выручки от продажи товаров.

Ив = 79101 / 70626 = 1,12

Далее произведем расчет воздействия фактора изменения выручки от продажи товаров, используя формулы 3 и 4:

∆ВП = 14 047 * 1,12 - 14 047 = 1686 тыс, руб.;

∆ВПв = 14 047 * (1,12 - 1,0) =1686 тыс. руб.

Увеличение выручки от продажи товаров в 2005 году по сравнению с базисным привело к росту прибыли на 1686 тыс. руб.

Используя формулы 5 и 6 проведем анализ влияния сдвигов в ассортименте на изменение прибыли.

∆ВПА = 16 864 - (14 047 * 1,12) = 16 864 - 15 833 = 1031 тыс. руб.

∆ВПА = (![]() ) * 79 101 = 1031 тыс. руб.

) * 79 101 = 1031 тыс. руб.

Расчеты показывают, что в 2005 году по сравнению с 2004 годом имело место увеличение удельного веса проданной продукции с более высоким уровнем рентабельности в ее объеме, что привело к росту валовой прибыли.

На основе формулы 7 произведем расчеты влияния колебания стоимости реализованной продукции на изменение валовой прибыли.

∆ВПС = 79 436 - 62 237 = 17 199 тыс. руб.

В результате роста себестоимости валовая прибыль снизилась на эту величину.

При расчете влияния на изменение валовой прибыли продажных цен используем формулу 8:

∆ВПЦ = 102 072 - 79 101 = 22 971 тыс. руб.

Факторный анализ прибыли данного предприятия показал, что анализируемые факторы привели к росту прибыли на 100 тыс. руб.

Результаты факторного анализа целесообразно представить в виде таблицы 5.

Таблица 5. Результаты расчетов влияния факторов на изменение прибыли от продажи товаров (продукции, работ, услуг)

| Наименование показателей | Сумма изменений прибыли, тыс.руб. |

|

Общая сумма отклонения прибыли от продаж отчетного периода от базисного |

+8467 |

| В том числе за счет: | |

| роста выручки от продажи товаров | + 1686 |

|

увеличения удельного веса продукции с более высоким уровнем рентабельности |

+ 1031 |

| роста себестоимости проданной продукции | -17 199 |

|

увеличения отпускных цен на реализованную продукцию |

+22 971 |

| повышения коммерческих расходов | -49 |

| роста управленческих расходов | -73 |

| несоблюдения производственной и технологической дисциплины | + 100 |

Экономическая эффективность деятельности предприятий выражается показателями рентабельности (доходности). В общем виде показатель экономической эффективности выражается формулой:

Ээ = (Экономич.эффект (прибыль) / Ресурсы или затраты) * 100 %

На практике следует различать показатели экономической и финансовой рентабельности. Экономическая рентабельность — параметр, исчисленный исходя из величины прогнозной (потенциальной) прибыли, отраженной в бизнес-плане инвестиционного или инновационного проекта (программы). Финансовая рентабельность определяется на базе реальной прибыли, включенной в финансовую (бухгалтерскую) отчетность предприятия.

Система показателей рентабельности исследуемого предприятия представлена в виде таблицы 6.

Таблица 6. Расчет показателей рентабельности

| № п/п | Показатели | 2004 год | 2005 год | Изменения (+ , -) |

| 1 | Исходные данные для расчета показателей рентабельности | |||

| 1.1 | Выручка от реализации товаров (без косвенных налогов), тыс. руб. | 70 626 | 102 072 | +31 446 |

| 1.2 | Полная себестоимость реализованных товаров, тыс. руб. | 57 220 | 80 199 | -22 979 |

| 1.3 | Прибыль от реализации (стр. 1.1 - стр. 1.2), тыс. руб. | 13 406 | 21 873 | +8467 |

| 1.4 | Бухгалтерская прибыль (прибыль до налогообложения), тыс. руб. | 15 196 | 49 857 | +34 651 |

| 1.5 | Чистая прибыль, тыс. руб. | 11 858 | 41 965 | +30 107 |

| 1.6 | Средняя стоимость основных средств, тыс. руб. | 96 432 | 106 264 | +15 832 |

| 1.7 | Средняя стоимость внеоборотных активов, тыс. руб. | 103 800 | 117 097 | +13 297 |

| 1.8 | Средняя стоимость оборотных активов, тыс. руб. | 23 964 | 36 370 | +12 406 |

| 1.9 | Средняя стоимость материально-производственных запасов, тыс. руб. | 3233 | 4672 | + 1439 |

| 1.10 | Средняя стоимость активов (имущества), тыс. руб. | 127 764 | 153 266 | +25 502 |

| 1.11 | Средняя стоимость собственного капитала, тыс. руб. | 115 372 | 135 547 | +20 175 |

| 1.12 | Средняя стоимость инвестиций, тыс. руб. | 117 737 | 137 327 | +19 590 |

| 2 | Расчет показателей рентабельности, % | |||

| 2.1 | Рентабельность реализованной продукции (Ррп) | 23,3 | 27,3 | +4,0 |

| 2.2 | Рентабельность производства (Рп) | 15,2 | 22,2 | +7,0 |

| 2.3 | Рентабельность активов (Рд) | 11,9 | 32,5 | +20,6 |

| 2.4 | Рентабельность внеоборотных активов (Рвод) | 14,6 | 42,6 | +28,0 |

| 2.5 | Рентабельность оборотных активов (Род) | 63,3 | 137,0 | +73,7 |

| 2.6 | Рентабельность собственного капитала (Рск) | 10,3 | 31,0 | +20,7 |

| 2.7 | Рентабельность инвестиций (Ри) | 10,1 | 30,6 | +20,5 |

| 2.8. | Рентабельность продаж | 21,5 | 48,8 | +27,3 |

Из данных таблицы следует, что показатели рентабельности за отчетный период по сравнению с базисным значительно выросли, что подтверждает высокую эффективность деятельности акционерного общества. Особенно существенно увеличились показатели рентабельности производства, активов, собственного капитала, инвестиций и объема продаж.

Важным аспектом анализа рентабельности является оценка доходности объема продаж и расчет факторов, влияющих на ее состояние (влияние цены продукции и ее себестоимости).

Таблица 7. Расчет рентабельности объема продаж

| Показатели | 2004 год | 2005 год | Отклонения (+, -) |

| 1. Выручка от реализации товаров (объем продаж), тыс. руб. | 70 626 | 102 072 | +31 446 |

| 2. Себестоимость реализации товаров (включая коммерческие и управленческие расходы), тыс. руб. | 57 220 | 80 199 | -22 979 |

| 3. Прибыль от реализации товаров, тыс. руб. | 13 406 | 21 873 | +8467 |

| 4. Рентабельность объема продаж (стр. 3:стр. 1 * 100), % | 23,3 | 27,3 | +4,0 |

Расчет влияния изменения цены и себестоимости продукции определим методом цепных подстановок.

1. Расчет изменения рентабельности продаж за счет роста выручки от реализации (∆ВР):

![]() ,

,

где ВР0 и BP1 — выручка от реализации продукции в базисном и отчетном периодах;

С0 — себестоимость реализованной продукции в базисном периоде:

![]()

2. Расчет изменения рентабельности продаж за счет увеличения себестоимости реализации (∆C):

![]() ,

,

где С0 и С1 — себестоимость реализованной продукции в базисном и отчетном периодах.

![]()

3. Общее влияние двух факторов.

+20,6 - 16,6 = +4,0 %.

Полученные расчеты свидетельствуют о том, что уровень рентабельности повысился на 4,0 % в основном за счет роста выручки от реализации продукции на 20,6 %, рост себестоимости реализованной продукции вызвал снижение уровня рентабельности на 16,6 %.

Оценивая результаты проведенного во второй главе анализа, необходимо отметить рост экономических и финансовых показателей деятельности исследуемого предприятия. Проведенный анализ свидетельствует о том, что работа предприятия в 2005 году направлена на повышение качества и снижение материальных и энергетических затрат выпускаемой продукции.

3. ПУТИ СОВЕРШЕНСТВОВАНИЯ СИСТЕМЫ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕЗУЛЬТАТАМИ

В связи с переходом к рынку коренным образом изменяются условия функционирования предприятий (организаций). Для того чтобы выжить, они должны проявлять инициативу, предприимчивость и бережливость. Залогом выживаемости и основой стабильного положения предприятия служит его финансовая устойчивость, эффективное (ориентированное на потребителя) производство. Успех дела также обеспечивает квалифицированное руководство, которое располагает полной информацией о финансовом состоянии и хозяйственной деятельности организации и способно прогнозировать ее дальнейшее развитие. В связи с этим в коммерческих организациях особую роль выполняют подразделения, занимающиеся анализом и оценкой финансово-экономической деятельности.

Для оценки финансового состояния и разработки методов повышения эффективности деятельности предприятия необходимо проведение комплексного финансового анализа. Целью последнего является оценка прошлой деятельности и положения предприятия на данный момент, а также оценка развития его потенциала в будущем.

На исследуемом примере по данным ООО «Шанс» подтверждается необходимость проведения анализа финансовых результатов — инструмента обоснования управленческих решений, направленных на выявление путей дальнейшего экономического развития этой организации.

Организация была создана в 1999 г. Направление ее деятельности — осуществление строительных и монтажных работ различных видов объектов.

ООО «Шанс» было одной из первых коммерческих организаций в России, которая вышла на рынок строительно-монтажных работ, потеснив государственные предприятия.

Организация развивалась и увеличивала объемы производства вплоть до 2001 г., когда на российском рынке этой продукции появились новые конкурирующие организации. Они закупили современное оборудование, что позволило им значительно уменьшить издержки и снизить цены на выпускаемую продукцию (производимые работы). Но самое главное — они смогли предложить потребителям более широкий ассортимент продукции, а также наладить производство по пожеланию заказчика. ООО «Шанс» на своем оборудовании не могло встать на путь обновления ассортимента. Лишь старые связи с потребителями и поставщиками, а также всероссийская известность позволяли и ему пока оставаться на рынке.

В течение двух лет (2001 – 2004 гг.) руководство организации, констатируя изменение ситуации на рынке, тем не менее не предпринимало никаких шагов по реструктуризации. К сожалению, роль бухгалтерии сводилась к осуществлению учета хозяйственных операций и составлению бухгалтерской отчетности. Информация о снижении оборотов, увеличении дебиторской и кредиторской задолженности и других негативных факторах не воспринималась руководством всерьез. Финансовый анализ здесь не проводился, поскольку предприятие считалось лучшим в Ставропольском крае на протяжении трех лет.

Критичность ситуации руководство полностью осознало только в конце 2002 г. Тревожные данные бухгалтерской отчетности и снижение прибыли заставили его принять меры по оздоровлению деятельности предприятия. Однако все экстенсивные меры, а также агрессивная ценовая политика не принесли желаемых результатов. Руководство ООО «Шанс» пришло к выводу, что закрепиться на рынке можно, только расширив ассортимент продукции или использую в производстве высокотехнологичного оборудования.

Для решения этих задач необходимо было получить кредит для приобретения нового оборудования. Перед финансовыми службами была поставлена задача оценить реальное финансовое состояние и дать рекомендации по приобретению нового оборудования и расширению ассортимента продукции.

Объектами оценки финансового состояния стали:

- динамика и структура баланса;

- ликвидность баланса и ликвидность активов;

- финансовая устойчивость;

- рентабельность использования активов и производства продукции.

На основании изучения динамики и структуры баланса ООО «Шанс» были сделаны предварительные выводы о финансовом состоянии организации, которое за 2004 г. изменилось в лучшую сторону: увеличился собственный капитал и удельный вес денежных средств и краткосрочных финансовых вложений; уменьшилась кредиторская задолженность.

Анализ показателей ликвидности проводился по направлениям:

- анализ ликвидности баланса;

- анализ коэффициентов ликвидности;

- расчет и анализ изменения стоимости чистых активов.

Данные анализа ликвидности баланса представлены в таблице 8.

Таблица 8. Анализ ликвидности баланса

| АКТИВ | На начало года | На конец года |

Изменение (+,-) гр. 2- - гр. 1 |

ПАССИВ | На начало года | На конец года |

Изменение (+;-) гр. 5- гр. 4 |

| 1. Наиболее ликвидные активы (А1) | 2706 | 13434 | +10728 | 1. Наиболее срочные обязательства (П1) | 11852 | 19679 | +7827 |

| 2. Быстрореализуемые активы (А2) | 19907 | 24451 | -4544 | 2. Краткосрочные обязательства (П2) | - | - | - |

| 3. Медленно-реализуемые активы (A3) | 4133 | 7708 | +3575 | 3. Долгосрочные обязательства (П3) | 1949 | 1611 | -338 |

| 4. Труднореализуемые активы (А4) | 104373 | 129820 | +25447 | 4. Постоянные пассивы (П4) | 117318 | 154123 | +36805 |

| Баланс | 131119 | 175413 | Баланс | 131119 | 175413 |

Как показывают представленные данные, баланс организации не является полностью ликвидным как на начало, так и на конец 2004 г., поскольку не соблюдается одно из четырех неравенств, согласно которому баланс считается ликвидным при условии если: А1 > П1; А2 > П2; A3 > П3; А4 < П4. В приведенном примере А1 < П1, т.е. наиболее ликвидные активы и на начало и на конец года во много раз не покрывают наиболее срочные обязательства Неравенство четвертое соблюдается, т.е. А4 < П4, что свидетельствует о превышении собственного капитала над труднореализуемыми активами, и даже остаются свободные собственные средства для пополнения оборотных активов. Здесь отражена положительная динамика, ибо уменьшается дефицит денежных средств, необходимых для погашения срочных обязательств.

Динамика коэффициентов ликвидности показана в таблице 9.

Таблица 9. Оценка характера изменений коэффициентов ликвидности

| Показатели | 2004 год | 2005 год | Отклонение (+,-) | Норматив | Оценка тенденции |

| 1. Коэффициент текущей ликвидности | 2,2 | 2,3 | +0,1 | 1,0 – 2,0 | Положительная |

| 2. Коэффициент критической (промежуточной) ликвидности | 1,9 | 1,9 | - | 0,5 - 1,0 | Положительная |

| 3. Коэффициент абсолютной ликвидности | 0,22 | 0,6 | +0,42 | 0,2 - 0,4 | Положительная |

| 4. Коэффициент срочной ликвидности | 0,3 | 0,8 | +0,5 | Положительная |

Как видно из таблицы 9, коэффициенты ликвидности ООО «Шанс» находится в пределах норм.

Как видим, все они соответствуют нормативным значениям, ввиду чего предприятие можно признать финансово-устойчивым. Но, как отмечалось выше, это коэффициенты укрупненные и нельзя, оценивая ситуацию в организации, ориентироваться только на них.

На основании проведенного анализа показателей прибыльности можно сделать вывод о том, что значительное оживление деловой активности, т.е. оборачиваемости ресурсов, не ведет автоматически к получению экономического эффекта от финансово-хозяйственной деятельности.

Однако существует еще один показатель, характеризующий результативность финансово-хозяйственной деятельности. Это показатель экономической эффективности или рентабельности. Недостаточный уровень рентабельности основной деятельности является, безусловно, негативным показателем вследствие финансового кризиса в России.

Показатели экономической рентабельности наиболее реально отражают общую тенденцию понижения эффективности функционирования организации. Кроме того, подтверждаются данные об имеющихся проблемах в ее финансово-хозяйственной деятельности несмотря на то, что в целом результаты анализа финансового состояния положительные.

Снижение результативности деятельности организации не смогли компенсировать ни повышение деловой активности, ни различные способы ценообразования, ни другие меры, испробованные ее руководством.

1. Чтобы исправить положение, руководство ООО «Шанс» рассмотрело предложенные исходя из результатов финансового анализа возможные пути развития организации и приняло решение о приобретении нового более производительного оборудования, использование которого позволит наладить выпуск новой продукции и снизить ее себестоимость.

2. Выпуск нового ассортимента на старом оборудовании, на взгляд руководства организации, тоже не решит проблем, поскольку себестоимость новой продукции будет высокой. Поэтому, безусловно, не имеет смысла прекращать выпуск известных продуктов, пользующихся спросом на рынке, хотя и не приносящих пока необходимой прибыли, и начинать выпуск продукции, не известной покупателям и не намного более рентабельной.

Решение о приобретении комплекта новейшего оборудования было принято. После проведенных технологами маркетинговых исследований было решено купить его у немецкой компании Sigma-Aldrich стоимостью 50 тыс. долл. США. Для этой цели было решено воспользоваться долгосрочным кредитом сроком на три года. Была достигнута договоренность с российским представительством INTELBANK, Germany, на условиях 12% годовых в валюте, с выплатой процентов, начиная со второго года по системе сложных процентов.

Приобретаемый комплекс позволяет выпускать более 20 различных видов новых стройматериалов, что создает возможность изготавливать как уже известную продукцию, так и новую.

3. В связи с этим поставлена задача по прогнозированию эффективности данного инвестиционного проекта с двумя альтернативными вариантами:

- предприятие продолжает продажу уже производимых товаров;

- предприятие осваивает производство и реализацию нескольких новых видов продукции, отказавшись от производства нескольких наиболее нерентабельных продуктов.

4. Были проведены маркетинговые исследования на рынке стройматериалов, а также анализ внутренних документов предприятия, характеризующих:

- объемы продаж каждого вида продукции за последние годы;

- себестоимость каждого продукта;

- динамику цен на сырье;

- динамику покупательского спроса.

Все расчеты по данному инвестиционному проекту проводились в условных единицах, так как сырье закупается по валютному контракту и счета на оплату готовой продукции выставляются в долларовом эквиваленте. По окончании анализа его данные адаптируются к российским условиям.

Опыт работы ООО «Шанс» на рынке стройматериалов позволил добиться некоторой сбалансированности в реализации продукции, а по результатам проведенного анализа объемов реализации сделан вывод об отсутствии значительных их колебаний по месяцам. По данным бухгалтерского учета отмечается значительное увеличение себестоимости в 2004 г. Можно отметить неравномерность темпов роста себестоимости готовой продукции. В большей степени увеличивает себестоимость использование устаревшего и несовершенного оборудования, причем чем сложнее продукция — тем значительнее рост себестоимости. Поэтому можно сделать вывод, что решение о необходимости приобретения нового оборудования было абсолютно верным. На основании прогнозируемых данных общий темп роста прибыли при выпуске продукции на новом оборудовании должен составить 121,7%, или в абсолютных показателях — 96 434 у.е. Конечно, необходимо понимать всю условность данных расчетов, поскольку рассчитывалось только изменение себестоимости. При этом надо учитывать, что показатели выручки и прибыли также будут меняться. Увеличение выручки произойдет в связи с понижением отпускной цены и увеличением объема выпускаемой продукции, а показатели прибыли невозможно рассчитывать без учета коммерческих и управленческих расходов. Надо отметить некоторую условность выполненных расчетов, ибо невозможно точно спрогнозировать потребительский спрос и действия конкурентов на рынке. Поскольку новые виды продукции имеют значительно более высокую рентабельность, а соответственно и большую экономическую эффективность для предприятия в целом, в соответствии с расчетами выручка от их реализации несколько ниже, чем от реализации выпускаемой ранее продукции. Однако, несмотря на это, общая прибыльность предприятия также должна увеличится с ростом рентабельности отдельных видов продукции. На основании таких расчетов даже в первое время после изменения ассортимента выпускаемой продукции предприятие не понесет финансовых потерь.

ЗАКЛЮЧЕНИЕ

В заключение работы можно выделить следующие аспекты, которые обобщено характеризовали бы основные моменты. В работе на конкретном примере ООО «Шанс» рассмотрена методика анализа финансовых результатов деятельности предприятия.

Главная цель промышленного предприятия в современных условиях - получение максимальной прибыли, что невозможно без эффективного управления капиталом. Поиски резервов для увеличения прибыльности предприятия составляют основную задачу управленца.

Очевидно, что от эффективности управления финансовыми ресурсами и предприятием целиком и полностью зависит результат деятельности предприятия в целом.

Основной целью финансового анализа является обоснованная оценка финансового состояния ООО «Шанс», а также разработка рекомендаций по укреплению его финансовой устойчивости и дальнейшему развитию финансово-хозяйственной деятельности. Результаты экономического анализа характеризуют организацию как достаточно типичное для России, некрупное производственное предприятие.

Оценивая результаты анализа, необходимо отметить сложившийся достаточно высокий уровень роста одних показателей финансовой устойчивости и замедление роста других, например, рентабельности собственного капитала, рентабельности продаж, рентабельности активов. Стоимость краткосрочных обязательств не может быть покрыта не только наиболее ликвидными, но и быстрореализуемыми активами. Показатели ликвидности баланса и коэффициентов ликвидности не позволяют оценивать активы как ликвидные. Хотя коэффициент текущей ликвидности находится в пределах рекомендуемых значений, но это слишком общий показатель. Коэффициенты финансовой устойчивости, которые в большинстве находятся в пределах рекомендованных значений, показывают несколько нерациональное использование собственного капитала. Таким образом, финансовый анализ деятельности организации еще раз доказал невозможность оценки финансового состояния по отдельным параметрам. Необходим комплексный анализ, который должен также учитывать особенности экономических процессов в стране.

Анализ результативности финансово-экономической деятельности ООО «Шанс» позволяет отметить положительную динамику в показателях прибыльности и рентабельности.

Итак, можно сделать следующие обобщающие выводы:

1. Результат анализа финансового состояния ООО «Шанс» позволяет говорить о недостаточной ликвидности активов организации и не вполне устойчивом его финансовом положении.

2. Оптимальным путем улучшения экономических показателей является получение кредита для приобретения нового оборудования.

3. Для получения оптимального ассортимента продукции, выпускаемой на новом оборудовании, необходимо заменить некоторые виды устаревшей продукции на новые.

4. Ввод в эксплуатацию нового оборудования и выпуск наиболее рентабельных видов продукции позволит достигнуть значительного роста прибыли и увеличит рентабельность продаж на 65%;

5. Основным результатом финансового анализа является заключение о возможности выхода предприятия из предкризисного состояния.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Анализ хозяйственной деятельности в промышленности: Учебник /Богдановская Л. А., Виногоров Г. Г., Мигун О. Ф. и др.; Под общ. ред. В. И. Стражева. — 2-е изд., стереотип. — Мн.: Выш. шк., 2003. — 363 с.

2. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие. – М.: Издательство «Дело и сервис», 2004. – 256с.

3. Артеменко В. Г., Беллепдир М. В. Финансовый анализ: Учебное пособие. — М.: Дело-Сервис, 2004.

4. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник — 4-е изд. доп. и перераб. — М.: Финансы и статистика, 2003. — 416 с.

5. Бороненкова С. А., Матова Л. И., Крылов С. И. Финансовый анализ предприятий. — Екатеринбург: Изд-во Урал. гос. университета, 2005 — 200 с.

6. Крейнина М. Н. Финансовое состояние предприятия. Методы оценки. —М.:ИКЦ«ДИС», 2004.

7. Маркарьян Э. А., Герасименко Г. П. Финансовый анализ. — М.: Приор, 2004.

8. Савицкая Г. В. Анализ хозяйственной деятельности предприятий. — Мн.: ИП Экоперспектива, 2005. — 498 с.

9. Селезнева И.Н., Ионова А.Ф. Финансовый анализ: Уч.пособие. – М.: ЮНИТИ – ДАНА, 2004. – 479с.

10. Финансы предприятий. Учебник / Под ред. М. В. Романовского. — СПб: Издательский дом «Бизнес-Пресса», 2000.

11. Финансы предприятий: Учебник для вузов / Н.В. Колчина, Г.Б. Поляк, Л.П. Павлова и др.; Под ред.проф. Н.В. Колчиной. – М.: Юнити-Дана, 2004.

12. Шеремет А. Д., Сайфулин Р. С. Методика финансового анализа. — М.: Инфра-М, 2003. — 176 с.