Курсовая работа: Производственные затраты и себестоимость продукции выращивания крупного рогатого скота

1. СИСТЕМА ПОКАЗАТЕЛЕЙ, ХАРАКТЕРИЗУЮЩИХ ПРОИЗВОДСТВЕННЫЕ ЗАТРАТЫ И СЕБЕСТОИМОСТЬ ПРОДУКЦИИ ВЫРАЩИВАНИЯ КРС

Непременным условием успешной работы каждого сельскохозяйственного предприятия Республики Беларусь является получение достаточных размеров прибыли в результате хорошей работы. Резервы прибыли надо искать в повышении эффективности производства в бережливости и экономии всех видов производственных ресурсов, в трудовой и технологической дисциплине, в снижении себестоимости продукции.

Затраты живого труда и затраты прошлого труда представляют собой производства продукции сельского хозяйства. Применительно к единице продукции издержки производства чаще всего называют себестоимостью.

Т.Н. Кравченко [6] пишет, что себестоимость – часть стоимости, равная израсходованным средствам производства и необходимого продукта, обеспечивающая их возмещения для продолжения простого производства.

Таким образом, себестоимость показывает, во что обходится каждому хозяйству производство и сбыта выпускаемой продукции. Себестоимость характеризует качественную сторону всей производственной деятельности хозяйства. Чем ниже себестоимость продукции при одинаковом уровне производства, тем выше его эффективность.

Главная проблема каждого хозяйства – снижение себестоимости продукции. Поэтому основными целями деятельности является выявление конкретных факторов, воздействующих на снижение этого показателя.

Г. В. Савицкая [16] пишет, что себестоимость продукции является показателем экономической эффективности сельскохозяйственного производства. В ней синтезируются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. Снижение себестоимости – одна из первоочередных и актуальных задач любого общества, каждой отросли, предприятия. От уровня себестоимости продукции зависят, сумма прибыли и уровень рентабельности, финансовое состояние предприятия и его платежеспособность, темпы расширенного воспроизводства, уровень цен на сельскохозяйственную продукцию. Анализ себестоимости обычно начинают с изучения общей суммы затрат на производство продукции, которая может изменится из-за объема и структуры ее выпуска, уровня переменных затрат на единицу продукции и суммы постоянных расходов. В свою очередь уровень себестоимости продукции зависит:

· от уровня ресурсоемкости производства (трудоемкости, материалоемкости, фондоемкости, энергоемкости);

· от изменения цен на потребленные ресурсы в связи с инфляцией.

В процессе анализа необходимо изучить также издержек по экономическому содержанию, т.е. по элементам затрат. Группировка затрат по элементам необходима для того, чтобы изучить материалоемкость, энергоемкость, трудоемкость, фондоемкость и установить влияние технического прогресса на структуру затрат.

Анализ себестоимости отдельных видов продукции обычно начинают с изучения ее уровня и динамики, рассчитывают базисные и цепные темпы роста, строят графики.

Б. М. Шундалов [2] пишет, что в организациях всех сфер АПК себестоимость продукции, работ, услуг – один из наиболее сложных показателей. В ее состав обычно входит до 10 статей или 15-20 и более элементов затрат. Поэтому при статистическом изучении себестоимости принципиальное значение имеет расчет и оценка ее структуры.

Структура себестоимости – это долевое и процентное выражение каждой статьи или каждого элемента затрат в составе всей себестоимости продукции, работ либо услуг. Для расчета структуры себестоимости продукции можно воспользоваться формулой:

![]()

где du – доля (удельный вес) каждой статьи или элемента затрат, %;

U – затраты по каждой статье или элементу, млн.руб.;

ΣU – общая сумма расходов по каждому виду продукции, млн.руб.

Бесспорно то, что структура себестоимости существенно различается как по сферам АПК, так и по каждому виду продукции, работ и услуг. Эти существенные различия можно объяснить особенностями производства сельскохозяйственного сырья, его переработки и реализации конечной продукции, а также принципиальными различиями в технологических процессах производства каждого вида продукции.

В сельскохозяйственных организациях АПК структуру себестоимости можно рассчитать и оценить как по каждому виду продукции в отдельности по растениеводству и животноводству, а также в целом по сельскохозяйственной сфере АПК.

П.В. Лещиловский [7] и Н.Т. Рафикова [8] пишут, что снижение себестоимости сельскохозяйственной продукции – главный резерв повышения доходности хозяйства и рентабельности производства. От уровня себестоимости зависят финансовые результаты деятельности хозяйства, темпы расширенного воспроизводства, финансовое состояние хозяйствующих субъектов.

Повысить продуктивность молодняка КРС возможно на базе достижения НТП, внедрения интенсивных технологий и рациональных форм организации производства.

Л.Н. Бука [4] считает, что экономия и бережливость – неотъемлемые черты хозяйствования. Они позволяют значительно снизить издержки производства. На снижение себестоимости продукции оказывает влияние всемерное сокращение расходов, связанных с управлением производством. Оно возможно за счёт совершенствования структуры управления и ликвидации штатных излишеств.

С.А. Кравцов [5] среди резервов снижения себестоимости продукции выделяет самофинансирование, которое побуждает хозяйство бороться за режим экономии, лучше использовать достижения науки и техники, сокращать общепроизводственные и общехозяйственные расходы.

Ежегодно имеет место превышение фактической себестоимости прироста живой массы КРС над плановой из-за незапланированной продуктивности животных необъективных прогнозных значений затрат труда и средств на единицу продукции. Большие расхождения в прогнозных и фактически сложившихся издержках производства в значительной мере обусловлены инфляционными процессами и, как следствие, ростом цен на средства производства, пишет С.А. Кравцов [11]. Среди резервов снижение себестоимости прироста живой массы КРС особый акцент следует сделать на предупреждение и ликвидацию причин, вызывающих перерасход затрат.

Каждое хозяйство ежегодно исчисляет себестоимость единицы продукции. Этот показатель является показателем эффективности производства и может быть исчислён один раз в год (в конце года), когда имеются данные об объёмах произведённой продукции и затратах на её производство. Данный показатель является прямым показателем себестоимости. В целях текущего наблюдения за расходованием ресурсов и оперативного руководства в течение года исчисляются косвенные показатели себестоимости, такие, как затраты на выполнение отдельных видов работ, а также сумма всех затрат на 1голову.

П.В. Лещиловский [15] выделяет плановую, провизорную (ожидаемую) и фактическую себестоимость. Плановая себестоимость исчисляется в начале календарного периода на планируемый срок. Провизорная себестоимость рассчитывается по состоянию на 1 октября на основании фактических данных учёта затрат и выхода продукции за 9 месяцев и расчётов ожидаемых затрат и выхода продукции в 4 квартале.

Б. М. Шундалов [2] пишет, что в системе АПК может быть исчислена технологическая, производственная и полная (коммерческая) себестоимость. Технологическая себестоимость – это комплекс затрат, связанных с выполнением отдельных видов технологических процессов и, как правило, нацеленных на производство и реализацию продукции. Такую себестоимость рассчитывают, как правило, в каждой сфере АПК. В условиях рыночных отношений информация о технологической себестоимости позволяет проводить оперативный анализ динамики и состава затрат, периодически осуществлять контроль за формированием себестоимости продукции, своевременно принимать меры по экономии расходов на производство и реализацию продукции во всех сферах АПК.

Производственная себестоимость представляет собой сумму затрат, непосредственно связанных с производством каждого вида продукции, выполнением работ или предоставлением услуг, расходов по организации производства и управлению.

Полная (коммерческая) себестоимость, кроме производственных затрат, включает расходы по реализации продукции (затраты по доставке продукции, комиссионные, рыночные сборы т.д.).

В сельскохозяйственной сфере АПК, учитывая ее специфическую особенность, может рассчитываться провизорная (предварительная) себестоимость основных видов продукции. Провизорную себестоимость принято определять не за весь календарный год, а по отдельным его периодам. Например, себестоимость основных видов продукции растениеводства обычно рассчитывают после уборки урожая, продукции животноводства – поквартально. Поэтому провизорная (предварительная) себестоимость включает только производственные расходы.

Б. М. Шундалов [1] пишет, что в организациях сельскохозяйственной сферы АПК существенную роль играют производственные затраты, с помощью которых можно характеризовать состояние и развитие процесса интенсификации каждой отросли и всего сельскохозяйственного производства в целом. С учетом существенных особенностей в растениеводческих и животноводческих отраслях удельные затраты логично рассчитывать раздельно по этим отраслям.

Удельные производственные затраты в животноводстве – это комплекс всех годовых расходов, приходящихся на одну среднегодовую голову каждого вида или группы сельскохозяйственных животных. Расчет этого показателя производится по формуле:

![]()

где ![]() - общая сумма расходов на содержание каждого вида или

группы животных, млн. руб.;

- общая сумма расходов на содержание каждого вида или

группы животных, млн. руб.;

![]() - среднегодовое поголовье каждого вида или группы

животных, голов.

- среднегодовое поголовье каждого вида или группы

животных, голов.

Удельные производственные затраты, являясь одним из важнейших показателе интенсивности ведения животноводства в сельскохозяйственной сфере АПК, могут быть рассчитаны по каждой половозрастной группе, виду животных и по всему животноводству в целом.

Б. М. Шундалов [2] считает, что издержки производства – это выраженные в стоимостной форме совокупные затраты живого и овеществленного труда в процессе производства общественного продукта. В системе АПК издержки производства формируются главным образом в сельскохозяйственной и перерабатывающей сферах и частично – во вспомогательной и торгово-сбытовой сферах при реализации сырья или конечных продуктов.

Т. Ф. Манцерова [9] считает, что текущие производственные затраты включают затраты труда, материальных и финансовых средств. Потребление рабочей силы измеряется показателем заработной платы работников, потребление основных фондов – амортизацией; оборотных фондов - величиной их использования в процессе производства.

Г. В. Савицкая [16] пишет, что продуктивности животных определяется количеством продукции, полученной от одной головы за соответствующий период времени. Рост и развитие животных, их продуктивность зависят в первую очередь от уровня кормления, т.е. от количества использованных кормов на одну голову за сутки, месяц, год.

Б. М. Шундалов [2] пишет, что среднесуточный прирост либо привес живой массы на одну голову животных можно рассчитать по различным половозрастным группам сельскохозяйственных животных по формуле:

![]()

где ![]() – среднесуточный прирост или привес живой массы 1

головы ремонтного поголовья или животных на откорме;

– среднесуточный прирост или привес живой массы 1

головы ремонтного поголовья или животных на откорме;

SW – продукция выращивания (прирост, привес) живой массы за период содержания в группе (кг, т);

![]() – среднее ремонтное или откормочное поголовье, гол.;

– среднее ремонтное или откормочное поголовье, гол.;

t – продолжительность содержания животных в группе, суток.

Среднесуточный прирост живой массы на 1 голову может быть рассчитан не только за период содержания поголовья в группе, но и за любой период времени (декаду, месяц, квартал, стойловый и пастбищный периоды, календарный год). В условиях развитых рыночных отношений суточные приросты поголовья животных могут контролироваться ежедневно.

По мнению Н. В. Агабекова, Н. С. Бузыгина, С. С. Подхватилина и В. А. Тарловской [11], продуктивность животных (прирост) за период времени определяют делением объема продукции в натуральном выражении на число животных, от которых получена эта продукция.

В. М. Гусаров [14] пишет, трудоемкость единицы продукции – показатель, обратный выработке; характеризует затраты труда на изготовление единицы продукции. Вычисляется по формулам:

![]()

где t – трудоемкость изготовления единицы продукции;

T – затраты времени на изготовление продукции;

q – выпуск продукции в натуральном выражении;

W – выработка продукции в единицу времени.

Г. В. Савицкая [16] считает, что основными факторами изменения трудоемкости в этой отрасли выступают уровень продуктивности животных и затраты труда на содержание одной головы животных, величина которых в свою очередь зависит от уровня механизации производственных процессов, технологии и организации производства.

Б. М. Шундалов [2] пишет, что трудоемкость продукции – это объем (количество) прямых затрат труда в расчете на единицу продукции. Трудоемкость продукции выражает меру потребления живого труда непосредственных работников при производстве натуральной единицы продукции. Необходимо отметить, что в каждой сфере АПК формируются свои, специфические показатели трудоемкости продукции.

2. Динамика себестоимости прироста живой массы КРС в СПК «Дрибин» Дрибинского района за 2003 – 2007 год

Динамический ряд представляет собой последовательность уровней изучаемого явления, сопоставляя которые между собой, можно получить характеристику скорости, интервальности и направления развития явления.

Данные получаемые по средствам составления динамических рядов применяются в хозяйстве для планирования развития предприятия и отросли в целом, а так же с целью принятия оптимальных управленческих решений.

Динамический ряд состоит из уровней – показателей отражающих изменение явления. В случае, если сравниваются несколько последовательных уровней, то возможны два варианта сопоставления:

· каждый уровень динамического ряда сравнивается с одним и тем же предшествующим уровнем, принятым за базу сравнения. В качестве базисного уровня выбирается либо начальный уровень динамического ряда, либо уровень, с которого начинается какой-то новый этап развития явления. Такое сравнение называется сравнением с постоянной базой, а показатели – базисными.

· каждый уровень динамического ряда сравнивается с предшествующим ему значением, такое сравнение называют сравнением с переменной базой, а показатели - цепными.

Однако, в большинстве случаев простого сопоставления уровней не достаточно для полной характеристики изучаемого явления, поэтому для более глубокого анализа исчисляют такие показатели как: абсолютный прирост, темп роста, темп прироста и абсолютное значение одного процента прироста.

Абсолютный прирост (ΔY) рассчитывается как разность между двумя уровнями динамического ряда и показывает, насколько данный уровень ряда превышает уровень, принятый за базу сравнения:

![]()

где Yn - уровень сравниваемого показателя;

Y0 - уровень базисного периода.

При сравнении с переменной базой абсолютный прирост (скорость роста) будет равен:

![]()

где Yn-1 - уровень предшествующего периода.

Коэффициент роста (Тр) определяется как отношение двух сравниваемых уровней и показывает, во сколько раз данный уровень превышает уровень базисного периода:

· базисные коэффициенты роста определяются по формуле:

![]()

· цепные коэффициенты роста определяются по формуле:

![]()

Если коэффициент роста выражается в процентах, то его называют темпам роста.

Темп прироста (ΔТ) показывает, на сколько процентов уровень данного периода больше или меньше базисного уровня. Этот показатель может рассчитываться двумя способами:

1. Отношением абсолютного прироста к уровню принятому за базу сравнения:

· базисный темп прироста рассчитывается по формуле:

![]()

· цепной темп прироста рассчитывается по формуле:

![]()

2. Вычитанием от темпа роста, выраженного в процентах, ста процентов:

![]()

Абсолютное значение одного процента прироста (1%ΔY) представляет собой абсолютный прирост, который обеспечивается одним процентом относительного изменения. Он определяется по формуле:

![]()

Для обобщенной характеристики динамического ряда целесообразно рассчитывать средние показатели.

Средний абсолютный прирост рассчитывается как средняя арифметическая абсолютных приростов за отдельные промежутки времени:

![]()

где Yn – конечные уровни ряда;

n – число уровней.

Средний коэффициент роста необходимо рассчитывать как среднюю геометрическую из отношения конечного и базисного уровней показателя:

Средний темп роста выражается как коэффициент роста, умноженный на сто процентов.

Средний темп прироста рассчитывают исходя из среднего темпа роста:

![]()

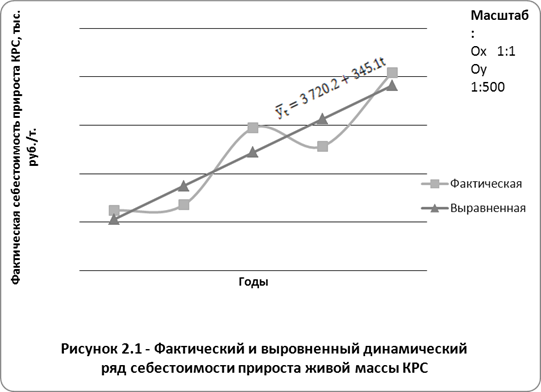

Используя данные о себестоимости прироста КРС (Приложение 1.) проследим изменение ее уровня. Применяя вышеуказанные формулы, произведем расчет показателей, отражающих тенденции изменения себестоимости прироста живой массы КРС. Полученные данные занесем в таблицу 2.1.

Как видно из таблицы 2.1 себестоимость 1 тонны прироста живой массы КРС планомерно возрастала и в среднем за пятилетие составила 3 692 тыс. руб./т. Средний абсолютный прирост составил 355,8 тыс. руб./т. В процентном выражении это 9,8 %. При увеличении себестоимости прироста живой массы КРС на 1%, в абсолютном значении она вырастет на 36,1 тыс. руб./т.

|

Таблица 2.1 - Показатели динамики себестоимости прироста живой массы КРС в СПК "Дрибин" |

||||||||

| Годы | Себестоимость прироста живой массы КРС, тыс. руб./т. | Абсолютные приросты себестоимости, тыс. руб./т. | Темп роста, % | Темп прироста, % | Абсолютное значение 1 % прироста, тыс. руб./т. | |||

| базисные | цепные | базисные | цепные | базисные | цепные | цепные | ||

| Y |

ΔYб |

ΔYц |

Тб |

Тц |

ΔТб |

ΔТц |

1%ΔY | |

|

2003 |

3 121 | 0 | 0 | 100,0 | 100,0 | 0 | 0 | 0 |

|

2004 |

3 179 | 58 | 58 | 101,9 | 101,9 | 1,9 | 1,9 | 31,2 |

|

2005 |

3 973 | 852 | 794 | 127,3 | 125,0 | 27,3 | 25,0 | 31,8 |

|

2006 |

3 784 | 663 | -189 | 121,2 | 95,2 | 21,2 | -4,8 | 39,7 |

|

2007 |

4 544 | 1 423 | 760 | 145,6 | 120,1 | 45,6 | 20,1 | 37,8 |

| В среднем | 3 692 | 355,8 | 109,8 | 9,8 | 36,1 |

Рост себестоимости в основном обуславливается инфляционными процессами в экономике. Плавный рост себестоимости свидетельствует о достаточно не высоком уровне инфляции.

Теперь следует провести выравнивание динамического ряда. Поскольку для себестоимости характерен плавный рост, то выравнивание уровней динамического ряда следует провести по уравнению прямой линии:

![]()

где a, b – параметры уравнения искомой прямой.

Для нахождения выше указанных параметров уравнения применяется способ наименьших квадратов, в основе которого лежит следующее требование:

![]()

где y – значение уровней фактического ряда динамики;

![]() - значение уровней, лежащих на искомой прямой линии.

- значение уровней, лежащих на искомой прямой линии.

Данному требованию удовлетворяет система нормальных уравнений:

![]()

где t – порядковые номера периодов;

n – число уровней фактического ряда динамики.

Приведенную систему уравнений можно упростить, если

средний уровень ряда принять за начальный. В таком случае ![]() , а система примет следующий вид:

, а система примет следующий вид:

![]()

Из полученной системы можно выразить параметры уравнения a, b следующим образом:

![]() ;

; ![]()

Произведем выравнивание по уравнению прямой линии используя данные таблицы 2.2. Для этого примем значение t центрального уровня ряда равным нулю.

|

Таблица 2.2 - Фактический и выровненный динамический ряд себестоимости прироста живой массы КРС в СПК "Дрибин" |

||||||

| Годы | Фактическая себестоимость прироста КРС, тыс. руб./т. | Порядковый номер уровней | Отклонение порядкового номера уровня от срединного номера | Квадрат отклонения | Произведение значений | Выравненная себестоимость, тыс. руб./т. |

| y | n | t |

t2 |

yt | y ̅ | |

|

2003 |

3 121 | 1 | -2 | 4 | -6 242 | 3 030 |

|

2004 |

3 179 | 2 | -1 | 1 | -3 179 | 3 375 |

|

2005 |

3 973 | 3 | 0 | 0 | 0 | 3 720 |

|

2006 |

3 784 | 4 | 1 | 1 | 3 784 | 4 065 |

|

2007 |

4 544 | 5 | 2 | 4 | 9 088 | 4 410 |

|

Итого: |

18 601 | - | 0 | 10 | 3 451 | 18 601 |

Средняя себестоимость прироста живой массы КРС за пятилетие равна 3 720 тыс. руб./т. Средний ежегодный прирост себестоимости живой массы КРС равен 345 тыс. руб./т.

Рассчитаем значения параметров уравнения a и b:

![]()

![]()

Уравнение прямой линии примет, следующий вид:

![]()

Параметр a характеризует минимальное значение результативного признака. Параметр b – это коэффициент изменения признака результата. Подставляя в полученное уравнение значения параметра t, получим выровненные уровни динамического ряда прироста живой массы КРС. Фактический и выровненный уровни себестоимости прироста живой массы КРС можно представить в виде следующего графика (рисунок 2.1):

Проводить выравнивание по уравнению прямой линии было наиболее рационально, так как полученная прямая, проходит на минимальном расстоянии от точек фактической прямой. На протяжении всего пятилетия себестоимость прироста живой массы КРС планомерно возрастает с относительно не большим снижением в 2006 году. Выровненная прямая сглаживает подобные отклонения.

3. Структура производственных затрат по животным на выращивании и откорме в СПК «Дрибин» Дрибинского района за 2003 – 2007 год

Себестоимость продукции АПК – один из наиболее сложных показателей. В ее состав обычно входит до 10 статей или 15 – 20 элементов затрат и более. Поэтому при статистическом изучении себестоимости продукции принципиальное значение имеет расчет и оценка структуры себестоимости. Структура себестоимости – это долевое и процентное выражение каждой статьи или каждого элемента затрат в составе всей себестоимости продукции. Для расчета структуры себестоимости продукции можно воспользоваться формулой:

![]()

где du – доля (удельный вес) каждой статьи или элемента затрат, %;

U – затраты по каждой статье или элементу, млн. руб.;

∑U – общая сумма расходов по каждому виду продукции, млн. руб.

Структура себестоимости существенно различается как по сферам АПК, так и по каждому виду продукции. Эти существенные различия можно объяснить особенностями производства сельскохозяйственного сырья, его переработки и реализации конечной продукции, а также принципиальными различиями в технологических процессах производства каждого вида продукции.

Структура себестоимости, характеризуя ее качественный состав, позволяет выявить возможности и наметить пути постатейной или поэлементной экономии затрат. В этом состоит важнейшее назначение расчета и оценки структуры себестоимости продукции. Можно отметить, что максимальные резервы экономии затрат заключены в тех статьях или элементах, которые в структуре себестоимости продукции, работ или услуг занимают наибольший удельный вес. Неслучайно при анализе и оценке структуры себестоимости каждого вида продукции, в первую очередь обращается внимание на наиболее «весомые» статьи или элементы затрат [1].

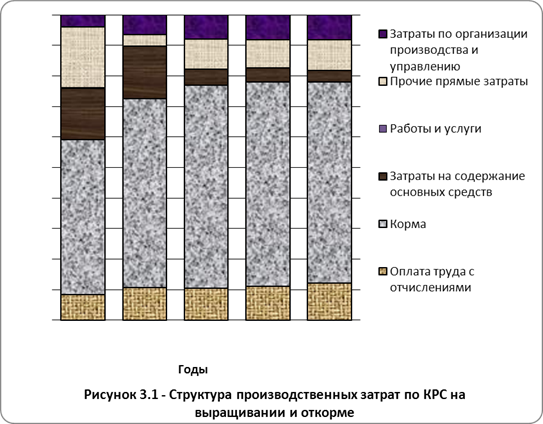

Для анализа структуры себестоимости прироста живой массы КРС составим таблицу 3.1.

|

Таблица 3.1 – Состав и структура производственных затрат по КРС на выращивании и откорме |

||||||||||||

|

Статьи затрат |

2003 г. |

2004 г. |

2005 г. |

2006 г. |

2007 г. |

В среднем за 5 лет |

||||||

| млн. руб. |

% |

млн. руб. |

% |

млн. руб. |

% |

млн. руб. |

% |

млн. руб. |

% |

млн. руб. |

% |

|

| Оплата труда с отчислениями | 42 | 8,5 | 56 | 10,7 | 61 | 10,4 | 73 | 11,2 | 95 | 12,1 | 65 | 10,8 |

| Корма | 251 | 50,7 | 322 | 61,8 | 389 | 66,5 | 435 | 66,8 | 518 | 66,0 | 383 | 63,1 |

| Затраты на содержание основных средств | 83 | 16,8 | 90 | 17,3 | 31 | 5,3 | 30 | 4,6 | 30 | 3,8 | 53 | 8,7 |

| Работы и услуги | 1 | 0,2 | 0 | 0,0 | 0 | 0,0 | 0 | 0,0 | 0 | 0,0 | 0 | 0,0 |

| Прочие прямые затраты | 99 | 20,0 | 20 | 3,8 | 58 | 9,9 | 60 | 9,2 | 78 | 9,9 | 63 | 10,4 |

| Затраты по организации производства и управлению | 19 | 3,8 | 33 | 6,3 | 46 | 7,9 | 53 | 8,1 | 64 | 8,2 | 43 | 7,1 |

|

Итого: |

495 | 100 | 521 | 100 | 585 | 100 | 651 | 100 | 785 | 100 | 607 | 100 |

Из данных приведенных в таблице 3.1 видим, что наибольший удельный вес в структуре затрат имеют корма (в среднем за 5 лет) 63,1%, на долю оплаты труда с отчислениями приходится 10,8%, 10,4% занимают прочие прямые затраты, на затраты по содержанию основных средств приходится 8,7%, оставшиеся 7,1% относятся к затратам по организации производства и управлению, и лишь в 2003 году выявлены затраты по статье «работы и услуги», составившие 1%.

Для более наглядного рассмотрения изменений структуры затрат изобразим их в виде диаграммы (рисунок 3.1).

Сравним между собой данные по структуре затрат за 2003 и 2007 годы. Расходы на оплату труда в общей структуре затрат возросли на 3,6 процентных пункта, расход кормов увеличился на 15,3 процентных пункта, затраты на содержание основных средств сократились на 13 процентных пункта, затраты по статье «работы и услуги» снизились на 1 процентный пункт и стали равны нулю, прочие прямые затраты снизились на 10,1 процентных пункта, затраты по организации производства и управлению выросли на 4,4 процентных пункта.

4. Удельные производственные затраты (в расчете на 1 голову животных на выращивании и откорме) и их связь с основными показателями:

- среднесуточным приростом живой массы КРС;

- уровнем производства прироста живой массы КРС (в расчете на 100 балло-гектар сельскохозяйственных земель);

- трудоемкостью прироста живой массы КРС;

- размером денежной выручки от реализации живой массы КРС (в расчете на 1 балло-гектар сельскохозяйственных земель);

- себестоимостью прироста живой массы КРС;

- уровнем окупаемости производства прироста живой массы КРС.

Порядок расчета основных показателей производства:

· Удельные производственные затраты на 1 голову, тыс. руб. = Удельные производственные затраты, млн. руб. * 1 000 / Поголовье животных на выращивании и откорме, гол.;

· Среднесуточным приростом живой массы КРС, гр. = Прирост живой массы КРС, т. * 1 000 000 / 365 / Поголовье животных на выращивании и откорме, гол.;

· Уровнем производства прироста живой массы КРС (в расчете на 100 балло-гектар сельскохозяйственных земель), ц. = Прирост живой массы КРС, т. / Балла - гектары с/х земель * 100 * 10;

· Трудоемкостью прироста живой массы КРС, чел-час/т. = Затраты труда, тыс. чел-час * 1 000 / Прирост живой массы КРС, т.;

· Размером денежной выручки от реализации живой массы КРС (в расчете на 1 балло-гектар сельскохозяйственных земель), руб. = Выручка от реализации прироста, млн. руб. * 1 000 000 / Балла - гектары с/х земель;

· Уровнем окупаемости производства прироста живой массы КРС, % = Выручка от реализации прироста, млн. руб. / (Себестоимость живой массы КРС, тыс. руб./т. * Прирост живой массы КРС, т. / 1 000) * 100.

Для полной характеристики любого экономического или социального процесса, явления или факта, его сущности, места и роли в системе общественного производства необходимо провести полное, всестороннее и глубокое статистическое исследование. В результате, которого получают сведения о каждой единице изучаемого явления, характеризующие её с различных сторон.

Исследование одного фактора на другой следует начинать с группировки. Статистическая группировка – это метод статистического исследования заключающийся в расчленении сложного массового явления на отдельные группы для всесторонней характеристики его состояния, развития и взаимосвязей. Выделяют три вида статистической группировки:

· Типологическая группировка – это расчленение статистической совокупности на однокачественные (одноколичественные) в существенном отношении типологические группы;

· Структурная группировка – это расчленение однородной, в качественном отношении, совокупности статистических единиц на группы, характеризующие состав сложного объекта. Проводится на основе типологической группировки;

· Аналитическая группировка применяется для выявления взаимосвязи между факторными и результативными признаками статистической совокупности.

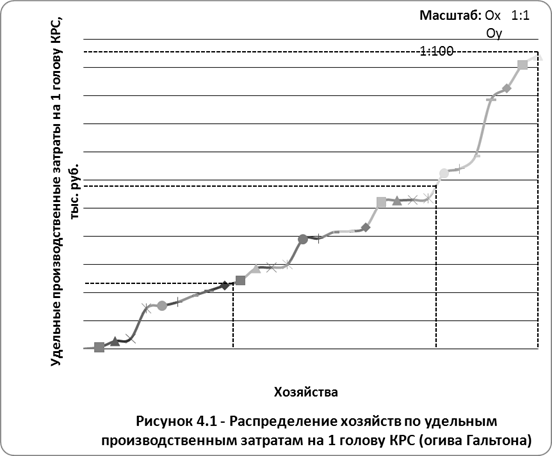

В данной курсовой работе применяется аналитическая группировка, поскольку с помощью её определяется взаимосвязь между признаками. Аналитическая группировка проводится на основании данных полученных по 30 хозяйствам (Приложение 2).

Перед началом группировки необходимо определить группировочный признак, который оказывает значительное влияние на изучаемые экономические показатели. В нашем случае таким признакам являются удельные производственные затраты на 1 голову, тыс. руб.

Сначала упорядочим совокупность. Для этого построим ранжированный ряд по группировочному признаку. Произведем расчет данных для определения коэффициента вариации (Приложение 3). Для этого находим среднее значение группировочного признака по формуле средней арифметической простой:

![]()

где ![]() – среднее значение вариант в ряду;

– среднее значение вариант в ряду;

x – индивидуальные варианты;

n – общее число вариант в ряду.

Затем рассчитаем среднее квадратическое отклонение по формуле:

Теперь рассчитаем коэффициент вариации по группировочному признаку (x) по формуле:

![]()

где ![]() - коэффициент вариации признака;

- коэффициент вариации признака;

![]() - среднее квадратическое отклонение признака;

- среднее квадратическое отклонение признака;

![]() - среднее значение признака.

- среднее значение признака.

Коэффициент вариации – это относительный показатель, отражающий не только среднюю меру колебания вариант, но и характеризующий количественную однородности или неоднородность изучаемых признаков статистической совокупности. Если коэффициент вариации не превышает 10%, то совокупность считают однородной. В нашем случае коэффициент вариации равен 31,52%, а это значит, что совокупность не однородна.

Разобьем совокупность на три группы:

1. 506 – 756, 11 хозяйств;

2. 757 – 1085, 12 хозяйств;

3. 1086 – 1547,8, 7 хозяйств.

Для наглядности покажем разбиение на графике:

Составим группировочную таблицу (Приложение 4), и на её основании построим соответствующую сводную группировочную таблицу 4.1.

Из таблицы 4.1 видно, что существует связь между удельными производственными затратами на 1 голову и приведенными показателями производства. С увеличением удельных производственных затрат на 1 голову в группе 3 к группе 1 на 111,1%, себестоимость живой массы КРС возрастает на 60,8%, средний суточный прирост живой массы КРС увеличивается на 31,7%, годовой прирост живой массы КРС на выращивании и откорме на 100 балло-гектар возрастает на 11,1%, трудоемкость прироста живой массы КРС снижается на 31,2%, выручка на 1 балло-гектар уменьшается 1,2%, а уровень окупаемости производства прироста КРС падает на 31,0 процентных пункта.

Из результатов аналитической группировки видно, что связь между удельными производственными затратами на 1 голову и себестоимостью живой массы КРС существенна, так как себестоимость формируется из производственных затрат. Однако, эта закономерность очевидна. Поэтому рассмотрим взаимосвязь удельных производственных затрат на 1 голову и среднего суточного прироста живой массы КРС.

|

Таблица 4.1 - Связь удельных производственных затрат в расчете на 1 голову КРС с основными показателями производства. |

|||||

|

Показатели |

Группы хозяйств по удельным производственным затратам на 1 голову КРС, тыс. руб. |

Итого в среднем |

3-я группа в % к 1-й группе |

||

|

1-я |

2-я |

3-я |

|||

| (506 - 756) | (757 - 1085) | (1086 - 1547,8) | |||

| Число хозяйств в группе | 11 | 12 | 7 | 30 | - |

| Удельные производственные затраты на 1 голову, тыс. руб. | 632,8 | 925,3 | 1 335,8 | 913,8 | 211,1 |

| Себестоимость живой массы КРС, тыс. руб./т. | 3 720,6 | 4 770,3 | 5 983,1 | 4 668,4 | 160,8 |

| Средний суточный прирост живой массы КРС, гр. | 453,0 | 527,6 | 596,6 | 516,3 | 131,7 |

| Прирост живой массы КРС на 100 балло-гектар, ц. | 1,8 | 2,5 | 2,0 | 2,1 | 111,1 |

| Трудоемкость прироста живой массы КРС, чел-час/т. | 311,2 | 291,0 | 214,1 | 280,4 | 68,8 |

| Выручка от реализации живой массы КРС на 1 балло-гектар, руб. | 4 311,3 | 6 520,2 | 4 261,7 | 5 183,3 | 98,8 |

| Уровень окупаемости производства прироста КРС, % | 69,4 | 51,2 | 38,4 | 54,9 | -31,0 |

На рассматриваемый показатель оказывает влияние и ряд других факторов: природных, зоотехнических, экономических. Поэтому, чтобы проверить существенность связи между признаками в аналитической группировке воспользуемся методом дисперсионного анализа. Данный метод позволяет дополнить данные аналитической группировки и объективнее, достовернее оценить её результаты, что поможет избежать поспешных выводов.

Обычно дисперсионный анализ проводят в несколько этапов. Вначале рассчитывают объемы общей, факторной (систематической) и остаточной (случайной) вариации (Приложение 5). Для расчета используют следующие формулы:

![]()

![]()

![]()

где ![]() – объемы общей, факторной и остаточной вариаций

соответственно;

– объемы общей, факторной и остаточной вариаций

соответственно;

![]() - индивидуальное значение результативного признака;

- индивидуальное значение результативного признака;

![]() - среднее значение результативного признака по всей

совокупности;

- среднее значение результативного признака по всей

совокупности;

![]() - среднее групповое значение результативного

признака;

- среднее групповое значение результативного

признака;

f - число единиц в каждой группе.

Для нахождения дисперсии рассчитаем число степени свободы по формулам:

![]()

![]()

![]()

где ![]() – число степеней свободы для общей, факторной и

остаточной вариаций соответственно;

– число степеней свободы для общей, факторной и

остаточной вариаций соответственно;

n – общее число единиц в статистической совокупности;

N – число групп в аналитической группировке.

По рассчитанным выше данным определим исправленные дисперсии по следующим формулам:

![]()

![]()

![]()

где ![]() - общая, факторная и остаточная исправленные дисперсии

соответственно.

- общая, факторная и остаточная исправленные дисперсии

соответственно.

Заключительный этап дисперсионного анализа состоит в сопоставлении факторной и остаточной исправленных дисперсий. Их отношение называется фактическим критерием Фишера (Fфакт) и определяется по формуле:

где Fфакт, Fтабл – фактический и табличный критерий Фишера.

Если Fфакт > Fтабл, то между признаками существенная связь;

Если Fфакт = Fтабл – связь мало существенная;

Если Fфакт < Fтабл – связь несущественная.

Существенность связи между удельными производственными затратами на 1 голову и средним суточным приростом живой массы КРС можно выявить по результатам дисперсионного анализа приведенным в таблице 4.2.

|

Таблица 4.2 - Анализ и сравнение дисперсии по среднесуточному приросту КРС |

||||

| Элементы вариации | Символы | Вариации | ||

| Общая | Факторная | Остаточная | ||

| Объем вариации | W | 259 695,7 | 90 744,7 | 168 951 |

| Структура вариации, % | d | 100 | 34,9 | 65,1 |

| Число степеней свободы | C | 29 | 2 | 27 |

| Исправленные дисперсии |

S2 |

8 955 | 45 372,4 | 6 257,4 |

| Фактическое отношение дисперсий |

Fфакт |

7,25 | ||

| Нормативное отношение дисперсий при вероятности: |

Fтабл |

|||

|

Р1 = 0,95 |

3,35 | |||

|

Р2 = 0,99 |

5,49 |

Как видно из таблицы 4.2, величина факторной вариации, которая обусловлена влиянием уровня удельных производственных затрат на 1 голову на прирост живой массы КРС, занимает в структуре общей вариации 34,9%. Поскольку фактическое отношение дисперсий (Fфакт) больше чем нормативное отношение дисперсий при вероятности 0,95 и 0,99, значит связь между признаками существенная.

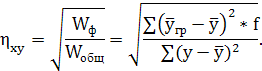

Для белее полного представления о характере связи между изучаемыми признаками проведем корреляционно-регрессионный анализ. С его помощью определим форму связи, её тесноту и выявим влияние анализируемых факторов на общий результат.

Корреляционный анализ проведем по значениям факторного и результативного признаков, которые использовали в дисперсионном анализе. Для расчетов составим специальную таблицу (Приложение 6).

Вначале необходимо установить характер связи между факторным и результативным признаком. Для этого рассчитаем коэффициент прямолинейной парной корреляции и корреляционное отношение между факторным и результативным признаком (Приложение 5,6) по формулам:

![]()

где ![]() – коэффициент прямолинейной парной корреляции;

– коэффициент прямолинейной парной корреляции;

![]() – корреляционное отношение между факторным и

результативным признаком;

– корреляционное отношение между факторным и

результативным признаком;

![]() – среднее произведение факторного и результативного

признаков;

– среднее произведение факторного и результативного

признаков;

![]() – среднее значение факторного и результативного

признаков соответственно;

– среднее значение факторного и результативного

признаков соответственно;

![]() - среднее квадратическое отклонение факторного и

результативного признаков соответственно. Рассчитываются по формулам:

- среднее квадратическое отклонение факторного и

результативного признаков соответственно. Рассчитываются по формулам:

Если ![]() , то связь между показателями прямолинейна;

, то связь между показателями прямолинейна;

Если ![]() , то связь криволинейна.

, то связь криволинейна.

В нашем случае данное

выражение равно 0,03, а значит связь между факторным и результативным признаком

прямолинейна. Значит, степень тесноты связи между признаками целесообразнее

определять при помощи коэффициента прямолинейной парной корреляции (![]() ). В нашем случае он равен 0,62. Это значит, что связь

между признаками прямая средней тесноты, то есть удельные производственные

затраты оказывают существенное влияние на средний суточный прирост живой массы

КРС.

). В нашем случае он равен 0,62. Это значит, что связь

между признаками прямая средней тесноты, то есть удельные производственные

затраты оказывают существенное влияние на средний суточный прирост живой массы

КРС.

Показателем влияния удельных производственных затрат на средний суточный прирост живой массы КРС в определенной степени может служить коэффициент детерминации:

![]()

где k – коэффициент детерминации;

![]() - коэффициент прямолинейной парной корреляции.

- коэффициент прямолинейной парной корреляции.

Коэффициент детерминации составляет 38,44%. Это свидетельствует о том, что средний суточный прирост живой массы КРС на 38,44% зависит от удельных производственных затрат на 1 голову.

Поскольку связь меду признаками прямолинейна, то увеличение среднего суточного прироста живой массы при увеличении удельных производственных затрат на 1 голову выражается уравнением:

![]()

где ![]() – среднее значение результативного признака;

– среднее значение результативного признака;

a – параметр уравнения, характеризующий минимальное значение результативного признака;

b – коэффициент пропорциональности изменения результативного признака;

![]() - среднее значение факторного признака.

- среднее значение факторного признака.

Значения параметров уравнения a и b определяются по формулам (Приложение 6):

![]()

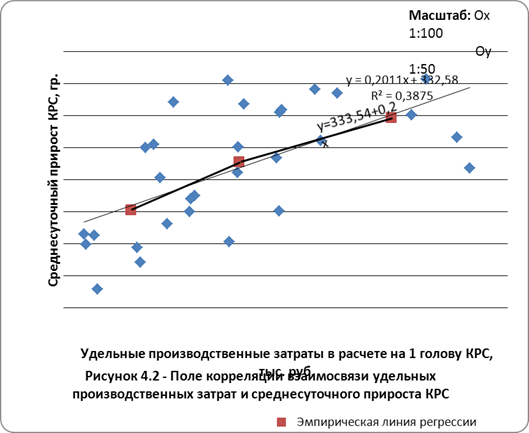

Уравнение парной корреляции между удельными производственными затратами на 1 голову и средним суточным приростом живой массы КРС в изучаемой совокупности имеет следующий вид:

![]()

Из уравнения видно, что увеличение удельных производственных затрат на 1 голову на 1 тысячу рублей вызовет увеличение среднего суточного прироста живой массы КРС на 0,2 грамма. Это свидетельствует о существенном влиянии удельных производственных затрат на средний суточный прирост живой массы КРС. Изобразим связь на графике (рисунок 4.2).

| Учет затрат в животноводстве | |

|

Затраты труда на производство продукции скотоводства Показатели 1997г. 1998 г. 1999г. 2000г. 2000г. в % к 1997г. тыс. чел.-ч тыс. чел.-ч тыс. чел.-ч ... Прирост на 1 среднегодовую голову КРС на откорме, ц Анализ себестоимости по статистической части сельскохозяйственной продукции ЗАО "*" за четырехлетний период показал увеличение уровня себестоимости 1 ц. молока - на 1,58; 1 ц ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: реферат |

| Статистико-экономический анализ эффективности продукции животноводства ... | |

|

Министерство сельского хозяйства РФ Федеральное государственное образовательное учреждение Высшего профессионального образования "Ярославская ... В зависимости от типа группировочного признака аналитические группировки подразделяются на результативные и факторные. Рассчитаем сумму выручки и сумму себестоимости как накопленные итоги произведений, массу прибыли за 2000 и 2004 гг. и ее прирост: |

Раздел: Рефераты по экономике Тип: курсовая работа |

| Экономико-статистический анализ и выявление резервов доходности ... | |

|

Экономико-статистический анализ и выявление резервов доходности производства молока в ЗАСТ "Батькивщина" п. Бирюково Луганской области Содержание ... Признаки этой первой группы называются признаками-факторами (факторными признаками), а признаки, которые являются результатом влияния этих факторов, называются результативными. Рассчитаем себестоимость 1 ц. молока под влиянием продуктивности и производственных затрат на одну корову и общий индекс себестоимости. |

Раздел: Рефераты по экономике Тип: курсовая работа |

| Анализ и управление себестоимостью продукции на примере ОАО ... | |

|

Содержание Введение 4 1 Себестоимость продукции: сущность, состав, теоретические аспекты анализа и управления 7 0.1 Понятие и экономическое содержание ... Анализ себестоимости позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать ... Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей [30]. |

Раздел: Рефераты по менеджменту Тип: реферат |

| Анализ себестоимости продукции животноводства | |

|

Введение Процесс перехода экономики страны на уровень рыночных отношений обусловливает необходимость повышения самостоятельности и экономической ... В Ведомости ф. № 306-АПК указывается вид (группа) взвешиваемых животных, их инвентарнвентарные номера, количество голов, масса животных на дату предыдущего взвешивания и на дату ... В животноводстве кроме себестоимости прироста живой массы и другой продукции исчисляют себестоимость живой массы, по которой оценивают выбывших животных, (реализованных ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: дипломная работа |