Курсовая работа: Фінансовий аналіз діяльності підприємства

1. Характеристика об'єкта ПП «Метид»

Підприємство «Метид» було засновано у 1997 році.

Було узято в оренду приміщення, стисле повітря використовували від заводу, на якому орендовали приміщення. На той час колектив складався з вісьмох чоловік. В 1998 році було виготовлене перше оцинковане відро ( 12 літрів). На кожного працюючого випуск відер склав 150 штук в зміну. З'явилась необхідність у токарних роботах для ремонту обладнання у цеху.

Пізніше було відремонтовано і відновлено обладнання дільниці. Було придбане компресорне обладнання для виробництва стислого повітря, яке застосовується у власному виробництві.

Асортимент продукції в 2000 році був розширений (відро 7, 10, 12, літрів), обсяг виробництва був збільшений до 4880 штук за зміну.

У 2001 році на підприємстві вже працювало 20 працівників, до колективу постійно приходять нові спеціалісти. Йде підготовка до випуску першої експериментальної лопати.

Ріст продуктивності праці за рік склав 30%. Для більш якісної роботи були відокремлені служба електрики і механічна дільниця. Створені і покращені побутові умови,столова,переодягальня, душова.

У вересні 2002 року була придбана територія із спорудами на вул. Автотранспортній 19.

В одному із цехів була розташована лінія по виготовленню лопат. Це лінія покриття лопат лаком, піч для розігріву металу перед штампом, зварювальне обладнання,також різні станки для рубки заготовки лопат. У січні 2003 року Лопатний цех дав свою першу продукцію на новій території. Територія заводу приводиться у належний стан, готується до запуску цех оцинкованого посуду.

Для серійного випуску лопат необхідні кваліфіковані працівники які були запрошені додатково ще близько 10 чоловік колектив виріс до 30 працівників. В цеху посуду закінчуються монтажні роботи і підготовка до запуску.

У вересні 2003 року була випущена перша продукція посудного цеху 6000 відер за зміну і цех збільшив обсяг до 9000 штук відер за зміну. Крім цього, було налагоджено випуск нових виробів баки (32 літра), круглий таз, нові види лопат підборочна, угольна, американка.

У лопатному цеху зібрана і встановлена лінія рубки листа (оцинкованого металу) з рулону АПС (автоматична пресова станція). Нове обладнання дозволило швидше виконувати заготівку металу до виробничого процесу.

Налагоджений випуск нових виробів у цеху - оцинкована вана 75, 100, 120 літрів і овальний таз.

У 2004 році на території підприємства починається будівництво нового цеху №3.

У 2006 році були впроваджені нові технології з обробки пластмас. А також запрошувались спеціалісти на підприємство для обміну досвідом.

2007 рік. Підприємство працює стабільно. До будівлі лопатного цеху була добудована велика столова, що покращило побутові умови.

2008 рік. У 4 кварталі починається криза, але підприємство працює стабільно, незважаючи на усі труднощі.

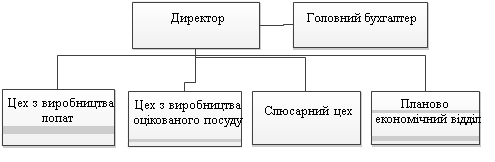

На сьогодні організаційна структура підприємства приведена на рис 1.1:

Рисунок 1.1. Організаційна структура підприємства

Рис. 1. Організаційна структура підприємства

Тип організаційної структури-лінійно-функціональна.

Таким чином, можна зробити висновки, що підприємству вдалося пройти шлях від дрібного виробника відер з обсягом 150 відер за зміну до крупного виробника металевого посуду з обсягом виробництва до 9000 одиниць за зміну.

2. Аналітична частина

2.1 Аналіз обсягів виробництва

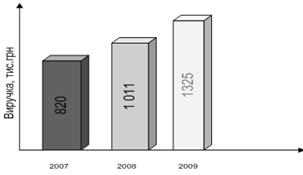

Динаміка обсягів виробництва (дорівнює обсягам реалізації продукції) за період 2007-2009 рік наведена у табл.2.1.

Таблиця 2.1. Обсяги виробництва (реалізації) продукції за період 2007-

2009 рік у грошовому вигляді, тис. грн:

| сума тис. грн. | відхилення | ||||||

| 2008 р.- 2007р. | 2009 р.- 2008р. | ||||||

| 2007 | 2008 | 2009 | сума | % до минулого року | сума | % до минулого року | |

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 820 | 1 011 | 1 325 | 191 | 123% | 313 | 131% |

Як бачимо з таблиці 2.1, за розглядаємий період спостерігається стійка тенденція до зростання обсягів реалізації продукції у грошовому вигляді.

У 2008 році обсяги виробництва (реалізації) продукції збільшились на 23%, у 2009 році обсяги збільшились на 31%. Динаміка виробництва у графічному вигляді представлена на рис.2.1.

Рисунок 2.1 Динаміка виробництва продукції за період 2007-2009 рік у грошовому вигляді.

У натуральному вигляді динаміка обсягів виробництва наведена у табл. 2.2.

Таблиця 2.2. Обсяги виробництва (реалізації) продукції за період 2007-2009 рік у натуральному вигляді, шт.

| шт | відхилення | ||||||

| 2008 р.- 2007р. | 2009 р.- 2008р. | ||||||

| 2007 | 2008 | 2009 | шт | % до минулого року | сума | % до минулого року | |

| Обсяг виробництва | 68 561 | 79 094 | 85 128 | 10 533 | 115% | 6 033 | 108% |

У 2008 році обсяг виробництва в натуральних одиницях збільшився на 10 533 шт. (15 %), у 2009 році зріс на 6 033 (8 %).

Підприємство виробляє наступний асортимент продукції:

- Оцинкована тара (відра, тази, вани і т.п.);

- Лопати;

Структура реалізації та динаміка виробництва/продаж наведени у табл. 3.3.

Таблиця 2.3. Структура реалізації продукції за видами

| 2007 | 2008 | 2009 | ||||

| тис.грн | Питома вага% | тис.грн | Питома вага% | тис.грн | Питома вага% | |

| «Оцінковка» | 451 | 55 | 546 | 54 | 742 | 56 |

| Лопати | 369 | 45 | 465 | 46 | 583 | 44 |

| Усього | 820 | 100 | 1011 | 100 | 1324,6 | 100 |

Як бачимо по таблиці 3.3. більше половини у структурі виробництва та продажу займає оцинкована продукція відра (об'єм 5-15 л), тази (13-27 л), ванни ( 75-120 л).

Динаміка реалізації основних видів продукції у діючих цінах неведена у таблиці 2.4.

Таблиця 2.4. Динаміка реалізації основних видів продукції

| Вироби | Обсягі реалізації продукції, тис. грн. | Темпи зростання (зниження),% | |||||

| Базисні | Ланцюгові | ||||||

| 2007 | 2008 | 2009 | 2008/2007 | 2009/2007 | 2008/2007 | 2009/2008 | |

| Відро 5л | 95 | 120 | 171 | 127% | 180% | 127% | 142% |

| Відро 7 л | 90 | 115 | 163 | 127% | 181% | 127% | 142% |

| Відро 10 л | 45 | 44 | 52 | 97% | 115% | 97% | 119% |

| Відро 15 л | 45 | 55 | 60 | 121% | 133% | 121% | 110% |

| Бак 32 л | 41 | 49 | 67 | 121% | 164% | 121% | 136% |

| Таз 13 л | 36 | 44 | 67 | 121% | 185% | 121% | 153% |

| Таз 27 л | 41 | 49 | 67 | 121% | 164% | 121% | 136% |

| Вана 75 л | 45 | 55 | 74 | 121% | 164% | 121% | 136% |

| Вана 120 л | 14 | 16 | 22 | 114% | 154% | 114% | 134% |

| Лопати | 369 | 465 | 583 | 126% | 158% | 126% | 125% |

Здійснимо факторний аналіз реалізації (дорівнює обсягам виробництва).

У таблиці 2.5 наведені вихідні данні для факторного аналізу.

Таблиця 2.5. Вихідні дані для факторного аналізу.

| № | Показники | 2007 | 2008 | 2009 | Відхилення | |||

| 2008 від 2007 | 2009 від 2008 | |||||||

| Абс. | Відн. | Абс. | Відн. | |||||

| % | % | |||||||

| 1. | Обсяг реалізації продукції ( тис. грн.) | 820 | 1011,30 | 1324,60 | 191,3 | 23,33 | 313,30 | 30,98 |

| 2. | Середньооблікова чисельність працюючих (R) (чол.) | 49 | 57 | 62 | 8 | 16,33 | 5 | 8,77 |

| 3. | Кількість робітників (r) | 44 | 51 | 55 | 7 | 15,91 | 4 | 7,84 |

| 4. | Питома вага робітників в загальної чисельності працюючих, % | 89,80 | 89,47 | 88,71 | -0,32 | -0,36 | -0,76 | -0,85 |

| 5. | Відпрацьовано днів всього одним працівником | 229,89 | 250,58 | 254,87 | 20,69 | 9,00 | 4,29 | 1,71 |

| 6. | Середня тривалість робочого дня (год.) | 7,45 | 6,72 | 6,80 | -0,73 | -9,80 | 0,08 | 1,19 |

| 7. | Середньогодинна продуктивність праці (грн.) | 9,77 | 10,54 | 12,33 | 0,77 | 7,83 | 1,79 | 17 |

Розрахунок будемо здійснювати за моделлю О=R*Пв*N*Т*ПП (2007-2009 рік).

Необхідні для розрахунку данні наведені у таблиці 2.6.

Таблиця 2.6. Розрахункова таблиця для факторного аналізу

| № п/п | № Підстав. | Фактори |

Розрахункове Значення |

Зміна результуючого показника |

Вплив на результуючий показник |

||||

| R | Пв | N | Т | ППгод | |||||

| 0 | 1 | 49 | 89,80 | 229,89 | 7,45 | 9,77 | 736,33 | ||

| 1 | 2 | 57 | 89,80 | 229,89 | 7,45 | 9,77 | 856,54 | 120,22 | ↑ |

| 2 | 3 | 57 | 89,47 | 229,89 | 7,45 | 9,77 | 853,47 | -3,07 | ↓(резерв) |

| 3 | 4 | 57 | 89,47 | 250,58 | 7,45 | 9,77 | 930,28 | 76,81 | ↑ |

| 4 | 5 | 57 | 89,47 | 250,58 | 6,72 | 9,77 | 839,13 | -91,16 | ↓(резерв) |

| 5 | 6 | 57 | 89,47 | 250,58 | 6,72 | 10,54 | 904,85 | 65,72 | ↑ |

| Баланс відхилення 168,72 |

Обсяг реалізації продукції збільшився на 168,72 тис. грн. Резервами підвищення обсягу реалізації продукції є збільшення: питомої ваги робітників у загальної кількості працюючих, тривалості робочого дня. Отже, сума невикористаних резервів складає 94,23 тис. грн.

У таблиці 2.7 Наведені дані факторного аналізу показника обсягу реалізації продукції за моделлю: О=R*Пв*N*Т*ППгод.(2008-2009 рік)

Таблиця 2.7. Розрахункова таблиця для факторного аналізу

| № п/п | № Підстав. | Фактори | Розрахункове значення | Зміна результуючого показника | Вплив на результуючий показник | ||||

| R | Пв | N | Т | ППгод | |||||

| 0 | 1 | 57,00 | 89,47 | 250,58 | 6,72 | 10,54 | 904,85 | ||

| 1 | 2 | 62,00 | 89,47 | 250,58 | 6,72 | 10,54 | 984,22 | 79,37 | ↑ |

| 2 | 3 | 62,00 | 88,71 | 250,58 | 6,72 | 10,54 | 975,82 | -8,40 | ↓(резерв) |

| 3 | 4 | 62,00 | 88,71 | 254,87 | 6,72 | 10,54 | 992,52 | 16,71 | ↑ |

| 4 | 5 | 62,00 | 88,71 | 254,87 | 6,80 | 10,54 | 1004,34 | 11,82 | ↑ |

| 5 | 6 | 62,00 | 88,71 | 254,87 | 6,80 | 12,33 | 1175,05 | 170,71 | ↑ |

| Баланс відхилення 312,93 |

Обсяг реалізації продукції збільшився на 312,93 тис. грн. Резервами підвищення обсягу реалізації продукції є збільшення: питомої ваги робітників у загальної кількості працюючих, загальна сума невикористаних резервів складає 8,70 тис. грн.

У таблиці 2.8. наведені данні для розрахунку за моделлю: О=R*Пв*N*Т*ППгод.(2007-2009 рік).

Таблиця 2.8. Розрахункова таблиця для факторного аналізу

| № п/п | № Підстав. | Фактори |

Розрахункове значення |

Зміна результуючого показника | Вплив на результуючий показник | |||||||

| R | Пв | N | Т | ППгод | ||||||||

| 0 | 1 | 49,00 | 89,80 | 229,89 | 7,45 | 9,77 | 736,33 | |||||

| 1 | 2 | 62,00 | 89,80 | 229,89 | 7,45 | 9,77 | 931,68 | 195,35 | ↑ | |||

| 2 | 3 | 62,00 | 88,71 | 229,89 | 7,45 | 9,77 | 920,41 | -11,27 | ↓(резерв) | |||

| 3 | 4 | 62,00 | 88,71 | 254,87 | 7,45 | 9,77 | 1020,42 | 100,01 | ↑ | |||

| 4 | 5 | 62,00 | 88,71 | 254,87 | 6,80 | 9,77 | 931,39 | -89,03 | ↓(резерв) | |||

| 5 | 6 | 62,00 | 88,71 | 254,87 | 6,80 | 12,33 | 1175,05 | 243,66 | ↑ | |||

| Баланс відхилення 438,72 |

|

|||||||||||

Обсяг реалізації продукції збільшився на 438,72 тис. грн. Резервом підвищення обсягу реалізації продукції є збільшення середньої тривалості робочого дня. Отже, сума невикористаних резервів складає 100,3 тис. грн.

2.2 Аналіз показників використання основних засобів (фондів)

До основних засобів належать матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів і послуг, надання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він триваліший за рік).

Вивчення руху і технічного стану основних засобів, проводиться на підставі таких показників, як: коефіцієнт зносу, коефіцієнт придатності, коефіцієнт оновлення, коефіцієнт вибуття, коефіцієнт приросту основних засобів тощо.

Стан основних засобів визначається ступенем їхнього зносу, насамперед фізичного. Фізичний знос характеризується поступовим зносом окремих елементів основних фондів під впливом наступних факторів:

ü строку експлуатації;

ü особливості технологічних процесів;

ü ступеня завантаження обладнання;

ü рівня кваліфікації працівників;

ü якості ремонтів.

Динаміка нематеріальних активів наведена у таблиці 2.9.

Таблиця 2.9. Динаміка нематеріальних активів

| Види активів | сума тис. грн. | Структура майна по відношенню до валюти баланса, % | відхилення | |||||||

| 2008 р.- 2007р. | 2009 р.- 2008р. | |||||||||

| 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | сума | % до минулого року | сума | % до минулого року | |

| I. Необоротні активи | ||||||||||

| Нематеріальні активи: | ||||||||||

| залишкова вартість | 0,6 | 0,4 | 0,3 | 0,08 | 0,05 | 0,03 | 0 | -33,3 | 0 | -25,0 |

| первісна вартість | 1,20 | 1,20 | 1,20 | 0,17 | 0,15 | 0,13 | 0 | 0,0 | 0 | 0,0 |

| накопичена амортизація | 0,60 | 0,80 | 0,90 | 0,08 | 0,10 | 0,10 | 0 | 33,3 | 0 | 12,5 |

| залишкова вартість | 493 | 474 | 506 | 69,0 | 57,9 | 55,9 | -19 | -3,8 | 32 | 6,6 |

| первісна вартість | 643 | 703 | 753 | 90,0 | 85,8 | 83,1 | 60 | 9,3 | 50 | 7,1 |

| накопичена амортизація | 150 | 228 | 247 | 21,0 | 27,9 | 27,3 | 78 | 52,2 | 19 | 8,1 |

| Всего по разделу I | 494 | 475 | 506 | 69,1 | 58,0 | 55,9 | -19 | -3,8 | 31 | 6,6 |

Як бачимо необоротні активи займають найбільшу питому вагу у загальній сумі активів (69,1 %, 58%, 55,9% у 2007, 2008 та 2009 році відповідно).

У 2008 році залишкова вартість основних фондів знизилась на 19 тис.грн (3,8%), що пов'язано з амортизацією. У 2009 збільшилась на 32 тис.грн (6,6%) у зв'язку з придбанням нових основних фондів (прес та закаточний станок).

Розглянемо склад та структуру основних засобів підприємства у розрізі степені рівня фактичного зносу згідно таблиці 2.10.

Таблиця 2.10. Склад та структуру основних засобів підприємства у розрізі степені рівня фактичного зносу

| Найменування показників | 2007 | 2008 | 2009 | відхилення | ||||||

| 2008 р.- 2007р. | 2009 р.- 2008р. | |||||||||

| сума тис. грн. | % до загальної вартості | сума тис. грн. | % до загальної вартості | сума тис. грн. | % до загальної вартості | сума | % до мину-лого року | сума | % до минулого року | |

| 1. Залишкова вартість основних засобів | 493 | 100,0 | 474 | 100,0 | 506 | 100,0 | -19 | 96,2 | 32 | 106,6 |

| у тому числі: | ||||||||||

| 1.1. Засоби знос яких складає: | ||||||||||

| - до 50%; | 123 | 25,0 | 123 | 26,0 | 132 | 26,0 | 0 | 100,0 | 8 | 106,6 |

| - від 50% до 75%; | 271 | 55,0 | 256 | 54,0 | 273 | 54,0 | -15 | 94,4 | 17 | 106,6 |

| - більше 75% | 99 | 20,0 | 95 | 20,0 | 101 | 20,0 | -4 | 96,2 | 6 | 106,6 |

Як бачимо, більша частина основних засобів (75% і 74% відповідно у 2007-2009 році) має знос більш ніж 50%, це пояснюється тім, що підприємство придбало не нове сучасне обладнання (тому що воно є досить дорогим), а у більшості своєї парк обладнання складають станки та прилади, які були вироблені за часів Радянського Союзу (частка обладнання 1971-1980 року, найбільш «нове» обладнання має дату випуску 2003 рік).

Структура основних засобів у розрізі основних типів наведена у табл.2.11.

Таблиця 2.11. Структура основних засобів у розрізі типів

| Найменування показника | 2007р | 2008 р | 2009 р |

| % | % | % | |

| Будинки, споруди та передавальні пристрої | 70,76 | 69,4 | 67,8 |

| Машини та обладнання | 23,13 | 28,1 | 29,04 |

| Транспортні засоби | 1,5 | 0,71 | 0,21 |

| Інструменти, прилади, інвентар (меблі) | 4,48 | 1,67 | 1,77 |

| Малоцінні необоротні матеріальні активи | 0,047 | 0,08 | 0,09 |

| Інші необоротні матеріальні активи | 0,08 | 0,042 | 1,09 |

| Усього | 100 | 100 | 100 |

Як бачимо, найбільш питома вага у складі основних засобів це будинки та споруди, а також обладнання.

Розрахуємо основні показники ефективності використання основних фондів:

1. Коефіцієнт зносу основних фондів показує частку перенесеної вартості фондів в їх первісній вартості :

![]() , (1)

, (1)

де ![]() -

сума нарахованого зносу основних засобів, тис. грн.;

-

сума нарахованого зносу основних засобів, тис. грн.;

Ф – первісна вартість основних засобів, тис. грн.

Кзн(2007)=(150,1/643,2)*100= 24%

Кзн(2008)=(228,4/702,7)*100= 33%

Кзн(2009)=(246,9/752,7)*100= 33%

Як бачимо у 2008 році коефіцієнт зносу збільшився на 9%, але у 2009 році не змінився (завдяки збільшенню первісної вартості основних засобів)

Основні коефіцієнти, які характерізують ефективність використання основних фондів наведені у табл.2.12:

Таблиця 2.12. Ефективність використання основних фондів

| Найменування показника | 2007 | 2008 | 2009 | відхилення | |

| 2008р.- 2007р. | 2009 р.- 2008р. | ||||

| Фондовіддача | 1,39 | 1,74 | 2,25 | 0,35 | 0,51 |

| Фондорентабельність | 2,56% | 3,76% | 4,35% | 1,2% | 0,6% |

Фондовідда́ча — це відношення вартості випущеної продукції у вартісному виразі до середньорічної вартості основних виробничих фондів. Вона виражає ефективність використання засобів праці, тобто показує, скільки виробляється готової продукції на одиницю основних виробничих фондів.

Як бачимо по таблиці 2.12 цей показник зростає протягом 2007-2009 року, зростає також і показник фондорентабельності (відношення чистого прибутку до середньої залишкової вартості основних фондів), що свідчить про підвищення ефективності використання основних фондів.

2.3 Аналіз ефективності використання оборотних коштів.

Структура оборотних коштів підприємства наведена у таблиці 2.13.

Таблиця 2.13. Оборотні кошти

| Види активів | сума тис. грн. | Структура майна по відношенню до валюти баланса, % | відхилення | |||||||

| 2008 р.- 2007р. | 2009 р.- 2008р. | |||||||||

| 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | сума | % до минулого року | сума | % до минулого року | |

| II. Оборотні активи | ||||||||||

| Виробничі запаси | 60,4 | 83,9 | 105,1 | 8,5 | 10,2 | 11,6 | 23,5 | 38,9 | 21,2 | 25,3 |

| Готова продукція | ||||||||||

| Дебіторська заборгованність за товари, роботи послуги: | ||||||||||

| чиста реалізаційна вартість | 54 | 82 | 120 | 7,6 | 10,0 | 13,2 | 28 | 51,0 | 38 | 46,2 |

| первісна вартість | 54,3 | 82 | 119,9 | 7,6 | 10,0 | 13,2 | 27,7 | 51,0 | 37,9 | 46,2 |

| резерв сумнівніх боргів | ||||||||||

| Дебіторська заборгованність за рзрахунками: | ||||||||||

| з бюджетом | ||||||||||

| за виданими авансами | 0 | 0,4 | 0 | 0,0 | 0,0 | 0,0 | 0,4 | -0,4 | ||

| в національній валюті | 60,1 | 84,2 | 95,3 | 8,4 | 10,3 | 10,5 | 24,1 | 40,1 | 11,1 | 13,2 |

| в іноземній валюті | ||||||||||

| Усього за розділом II | 221 | 344 | 398 | 30,9 | 42,0 | 44,0 | 123 | 55,8 | 55 | 15,9 |

| Баланс | 715 | 819 | 905 | 100,0 | 100,0 | 100,0 | 104 | 14,6 | 86 | 10,5 |

Найбільшу питому вагу у структурі оборотних коштів займають виробничі запаси та дебіторська заборгованість. Оборотні кошти у структурі балансу складають відповідно 30,9%, 42% и 44% у розглядаємому періоді.

Виробничі запаси збільшились на 38,9% у 2008 році, та на 25% у 2009 році.

Дебіторська заборгованість збільшилась на 51,0% у 2008 році і на 46,2% у 2009 році. З одного боку зростання дебіторської заборгованості є позитивним фактором, який свідчить про розширення діяльності та надання відстрочки контрагентам, але необхідно провести аналіз структури дебіторської заборгованості на наявність простроченої (безнадійної та сумнівної) заборгованості (такої інформації підприємство не надало).

Грошові кошти у національної валюті збільшились у 2008 році на 40,1%, та у 2009 році на 13,2%.

Основні показники ефективності використання оборотних активів наведені у таблиці 2.14.

Таблиця 2.14. Аналіз ефективності використання обігових коштів

| Найменування показника | 2007 | 2008 | 2009 | відхилення | |||

| 2008 р.- 2007р. | 2009 р.- 2008р. | ||||||

| сума | % до минулого року | сума | % до минулого року | ||||

| 1. Робочий капітал, тис. грн. (Р) | -16 | 21 | 11 | 37,20 | -128,2 | -10,10 | 51,7 |

| 2. Маневреність робочого капіталу | -6,4 | 8,2 | 16,6 | 14,64 | -127,9 | 8,39 | 202,1 |

| 3. Коефіцієнт оборотності оборотних коштів (Ко) | 6,20 | 2,99 | 2,97 | -3,21 | 48,2 | -0,01 | 99,6 |

| 4. Час обороту оборотних коштів (дні) | 58,92 | 122,20 | 122,69 | 63,28 | 207,4 | 0,49 | 100,4 |

| 5. Коефіцієнт оборотності запасів (Коз) | 11,09 | 5,13 | 5,10 | -5,95 | 46,3% | -0,04 | 99,3 |

| 6.Час обороту запасів (дні) | 32,92 | 71,09 | 71,58 | 38,17 | 216,0% | 0,49 | 100,7 |

| 7. Коефіцієнт оборотності дебіторської заборгованості (Код) | 25,17 | 12,37 | 10,93 | -12,80 | 49,1% | -1,43 | 88,4 |

| 8.Час обороту дебіторської заборгованості (дні) | 14,50 | 29,52 | 33,38 | 15,01 | 203,5% | 3,86 | 113,1 |

| 9. Коефіцєнт оборотності обігових коштів(Кок) | 7,43 | 3,58 | 3,57 | -3,85 | 48,2% | -0,01 | 99,6 |

| 10. Коефіцєнт оборотності обігових коштів,дні | 49,0 | 101,8 | 102,2 | 52,74 | 207,4% | 0,41 | 100,4 |

Робочий капітал підприємства у 2007 році мав від'ємне значення (тобто поточні активи були менше поточних зобов'язань), але у 2008 році ситуація покращилась і робочий капітал склав 21 тис. грн. У 2009 році його розмір зменшився на 10,1 тис. грн (51,7%).

Наявність робочого капіталу свідчить про те, що підприємство не тільки здатне сплатити власні поточні борги, а й має фінансові ресурси для здійснення поточної діяльності. Ризькі коливання цього показнику є негативним фактором.

Коефіцієнт оборотності обігових коштів (у днях) має тенденцію до зростання, що також є свідченням погіршення ефективності використання оборотних коштів.

Аналогічна ситуація (погіршення оборотності) і з оборотністю запасів та оборотністю дебіторської заборгованості.

2.4 Показники використання персоналу

Структура персоналу залежить від особливостей виробництва, номенклатури виробів, спеціалізації виробництва, масштабів виробництва. Питома вага кожної категорії працюючих змінюється з розвитком техніки, технології, організації виробництва. Підвищення організаційно-технічного рівня виробництва призводить до відносного скорочення чисельності працівників і зростання питомої ваги робітників у загальній чисельності працюючих.

Порівнюючи фактичну чисельність персоналу з потребою у робочій силі (плановою чисельністю) та чисельністю персоналу в попередньому періоді в цілому по підприємству, за групами персоналу (промисловий, непромисловий) і за категоріями працівників, визначаємо забезпеченість підприємства трудовими ресурсами, а також зміну їх чисельності порівняно з потребою у робочій силі та попереднім періодом.

Проаналізуємо забезпеченість підприємства трудовими ресурсами за даними таблиці 2.15.

Таблиця 2.15. Оцінка забезпеченості підприємства ресурсами

| № | Показники | 2007 | 2008 | 2009 | Відхилення 2008від2007 | Відхилення 2009від2008 | ||

| з/п | Абс. | Відн.% | Абс. | Відн.% | ||||

| 1 | Усього персоналу, у т.ч.: | 49 | 57 | 62 | 8 | 116 | 5 | 109 |

| 2 | Працівники основної діяльності, з них: | |||||||

| - робітники | 44 | 52 | 57 | 8 | 118 | 5 | 110 | |

| З них: | ||||||||

| - керівники | 2 | 2 | 2 | 0 | 100 | 0 | 0 | |

| - спеціалісти | 2 | 2 | 2 | 0 | 100 | 0 | 0 | |

| 3 | Невиробничий персонал | 1 | 1 | 1 | - | - | 0 | 0 |

Аналізуючи дані таблиці, можна зробити висновок, що за категорією „робітники” відбулося збільшення чисельності персоналу підприємства. - на 8 працівників у 2008 році (16%), та 5 працівників у 2009 році (9%). За іншими категоріями змін не відбулось.

Якісний склад (за віком та статтю) трудових ресурсів наведений у таблиці 2.16.

Таблиця 2.16. Якісний склад трудових ресурсів у 2009 році

| За віком, років | Чисельність, чол. | Питома вага, | За статтю | Чисельність, чол.. | Питома вага, | За рівнем освіти | Чисельність, чол.. | Питома вага, |

| % | % | % | ||||||

| Від 18 до30 | 25 | 40 | Чоловіки | 60 | 97 | Середня | 10 | 16 |

| Від 30 до40 | 26 | 42 | Жінки | 2 | 3 | Середня спеціальна | 40 | 65 |

| Від 40 до 50 | 8 | 13 | Вища | 12 | 19 | |||

| Від 50 до 60 | 3 | 5 | ||||||

| Старші 60 | 0 | |||||||

| Разом | 62 | 100 | 62 | 100 | 62 | 100 |

Дані таблиці показують, що на підприємстві працюють 2 жінки, що становить 3 % всіх працюючих. Працівники у віці від 18 до 30 років становлять 40%, у віці 30-40 років становлять 42%, а у віці 40-50 років 44%, в загальній кількості працюючих. 12 працюючих мають вищу освіту, це становить 19%.

Ефективне використання трудових ресурсів передбачає розробку заходів, спрямованих на забезпечення сталості складу працівників. При аналізі цієї сторони використання трудових ресурсів розраховують кілька показників, які характеризують за категоріями працівників (або в цілому по підприємству) обороти з прийняття та вибуття, плинність кадрів.

Плинність кадрів на підприємствах тим менша, чим кращі (порівняно з іншими підприємствами цього району, міста) умови праці, вищий рівень оплати праці, чим вищий рівень задоволення соціальних потреб працівників, який забезпечується через витрати на будівництво житла, об'єктів відпочинку, охорони здоров'я тощо.

Рух робочої сили наведений у таблиці 2.17.

Таблиця 2.17. Аналіз руху робочої сили

| Найменування показника | 2007 | 2008 | 2009 | відхилення | |

| 2008р.-2001р. % до минулого року | 2009р.-2008р. % до минулого року | ||||

| Середньооблікова чисельність штатних працівників облікового складу, чол. | 49 | 57 | 62 | 116 | 109 |

| Середньооблікова чисельність у еквіваленті повної зайнятості, чол. | 49 | 57 | 62 | 116 | 109 |

| Прийнято працівників, чол. | 22 | 23 | 7 | 105 | 30 |

| Вибуло працівників, чол, у тому числі: | 14 | 15 | 2 | 107 | 13 |

| - за власним бажанням, звільнено за прогул та інші порушення трудової дісципліни | 14 | 2 | 1 | 14 | 50 |

| - з причин скорочення штатів | 0 | 13 | 1 | х | 17 |

| Втрати робочого часу, людино-днів | |||||

| Фонд оплати праці, тис. грн. | 61 | 97 | 102 | 158 | 106 |

| Середньомісячна заробітна плата, грн. | 1 250 | 1 700 | 1 650 | 136 | 97 |

Як бачимо у 2009 році спостерігається найменший рух серед прийнятих та звільнених працівників.

Взагалі у 2008 році середньооблікова чисельність штатних працівників збільшилась 16%, у 2009 році на 9%.

Коефіцієнт обороту кадрів по прийому розраховується за формулою:

![]() , (2)

, (2)

де ![]() - кількість прийнятих на

роботу, чол;

- кількість прийнятих на

роботу, чол;

![]() - середньооблікова чисельність

працівників, чол.

- середньооблікова чисельність

працівників, чол.

![]()

![]()

![]()

У 2007 році був найменший приток кадрів, у 2008 році найбільший.

Коефіцієнт обороту кадрів за вибуттям знаходимо на основі залежності:

![]() , (3)

, (3)

де ![]() –

кількість звільнених, чол.

–

кількість звільнених, чол.

![]()

![]()

![]()

Коефіцієнт плинності кадрів – це відношення кількості звільнених за власним бажанням і за порушення трудової дисципліни до середньо облікової чисельності працюючих:

![]() , (4)

, (4)

де ![]() –

кількість звільнених за власним бажанням і за порушення трудової дисципліни,

чол.

–

кількість звільнених за власним бажанням і за порушення трудової дисципліни,

чол.

![]()

![]()

![]()

Коефіцієнт плинності має стійку тенденцію до зниження у 2009 році він бум мінімальним, що пояснюється кризою у результаті якої, збільшилась кількість безробітних, та знизилась текучість кадрів (особливо звільнення за власним бажанням).

Для того, щоб виявити резерви подальшого зростання ефективності використання трудових ресурсів підприємства, детально проаналізуємо стан використання працівниками робочого часу, головним чином — причини його непродуктивних витрат.

На підприємстві практично немає простоїв, з причин, пов'язаних з матеріально-технічним постачанням, у тому числі через відсутність енергоносіїв.

Для характеристики стану використання на підприємстві трудових ресурсів і виявлення резервів збільшення обсягу виробництва та підвищення рентабельності роботи проаналізуємо показники, пов'язані з рухом, якістю робочої сили, її продуктивністю, а також її вартістю.

У таблиці 2.18 наведені дані для аналізу показників використання робочого часу.

Таблиця 2.18. Аналіз відносних показників використання фондів часу

| № |

2007 рік |

2008 рік |

2009 рік |

Відхилення 2007 від 2008 |

Відхилення 2009 від 2008 |

|

| 1. |

Коефіцієнт використання календарного фонду робочого часу |

0,65 | 0,59 | 0,59 | -0,06 | 0 |

| 2. |

Коефіцієнт використання табельного фонду робочого часу |

0,93 | 0,84 | 0,85 | -0,09 | 0,01 |

| 3. |

Коефіцієнт використання максимально можливого фонду робочого часу |

0,94 | 0,94 | 0,95 | 0 | 0,01 |

| 4. | Коефіцієнт використання фондів часу | 0,996 | 0,996 | 0,996 | 0 | 0 |

Фонди часу на даному підприємстві досить високі, хоча відхилення присутнє, але коефіцієнт використання фондів часу практично дорівнює 1, що є відмінним показником, який говорить про чітку і стабільну організацію праці.

Продуктивність праці — головний фактор зростання обсягів виробництва, найважливіша характеристика ефективності використання трудових ресурсів підприємства. Аналіз її стану і динаміки має на меті виявити резерви зростання продуктивності праці на підприємстві.

Аналіз показників продуктивності праці наведений у таблиці 2.19.

Таблиця 2.19. Аналіз продуктивності праці

| № | Показники | 2007 | 2008 | 2009 | Відхилення | |||||

| 2007 від 2008 | 2008 від 2009 | |||||||||

| Абс. | Відн. | Абс. | Відн. | |||||||

| % | % | |||||||||

| 1. | Обсяг реалізації продукції ( тис. грн.) | 820 | 1011,3 | 1324,6 | 191 | 123 | 313 | 131 |

|

|

| 2. | Середньооблікова чисельність працюючих (R) (чол.) | 49 | 57 | 62 | 8 | 116 | 5 | 109 |

|

|

| 3 | Середньорічна продуктивність праці (Тис.грн) | 16,7 | 17,7 | 21,4 | 1 | 106 | 4 | 120 |

|

|

| 4 | Відпрацьовано днів всього одним працівником | 229,89 | 250,58 | 254,87 | 21 | 109 | 4 | 102 |

|

|

| 5 | Відпрацьовано людино-днів | 11264,61 | 14283,06 | 15802 | 3018 | 127 | 1519 | 111 |

|

|

| 6 | Середньоденна продуктивність праці (грн.) | 76 | 81 | 97 | 5 | 106 | 16 | 120 |

|

|

| 6 | Середня тривалість робочого дня (год.) | 7,45 | 6,72 | 6,8 | -1 | 90 | 0 | 101 |

|

|

| 7 | Відпрацьовано людино-годин | 77391 | 81204 | 89379 | 3814 | 105 | 8175 | 110 |

|

|

| 8 | Середньогодинна продуктивність праці (грн.) | 10 | 12 | 14 | 2 | 118 | 2 | 119 |

|

Наведені дані свідчать про те, що підприємство має стійки тенденції зростання продуктивності праці. Це свідчить, що підприємству вдалося задіяти резерви зростання продуктивності праці, які враховані при плануванні діяльності на звітний рік.

2.5 Аналіз доходів, собівартості та рентабельності підприємства

Розглянемо аналіз формування доходів підприємства. Необхідні данні наведені у таблиці у таблиці 2.19.

Таблиця 2.19. Аналіз динаміки доходів підприємства

| Доходи | сума тис. грн. | Структура доходу (питома вага), % | відхилення | |||||||

| 2008 р.- 2007р. | 2009 р.- 2008р. | |||||||||

| 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | сума | % до минулого року | сума | % до минулого року | |

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 820 | 1 011 | 1 325 | X | X | X | 191 | 123 | 313 | 131 |

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 683 | 843 | 1 104 | 100 | 100 | 100 | 159 | 123 | 261 | 131 |

| Інші операційні доходи | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |||

| Доход від участі в капіталі | 0 | 0 | 0 | 0% | 0% | 0% | 0 | 0 | ||

| Інші фінансові доходи | 1,1 | 2,3 | 1,2 | 0 | 0,0 | 0,0 | 1,2 | 209 | -1,1 | 0,5 |

| Інші доходи | 0 | 0 | 0 | 0% | 0% | 0% | 0 | 0 | ||

| Надзвичайний прибуток | 0 | 0 | 0 | 0% | 0% | 0% | 0 | 0 | ||

| Разом доход: | 684,4 | 845,1 | 1105,0 | 100 | 100 | 100 | 161 | 123 | 260 | 131 |

| Чистий прибуток | 12,6 | 18,2 | 21,3 | 2% | 2% | 2% | 5,6 | 144 | 3,1 | 117 |

У структурі доходів також присутні інші фінансові доходи (відсотки за депозитом), але їх питома вага дуже не значна.

Чистий прибуток збільшився на 5,6 тис.грн (44%) у 2008 році, та на 3,1 тис. грн (17%) у 2009 році.

Структура витрат згідно форми 2 наведена у таблиці 2.20

Таблиця 2.20. Витрати підприємства.

| сума тис. грн. | Структура витрат (питома вага), % | відхилення | |||||||||

| 2008 р.- 2007р. | 2009 р.- 2008р. | ||||||||||

| 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | сума | % до минулого року | сума | % до минулого року | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | 581 | 710 | 895 | 72% | 71% | 69% | 129 | 122% | 185 | 126% | |

| Адміністративні витрати | 65 | 84 | 125 | 8% | 8% | 10% | 19 | 129% | 41 | 149% | |

| Витрати на збут | 15 | 20 | 40 | 2% | 2,0% | 3% | 5 | 133% | 20 | 197% | |

| Фінансові витрати | 9,50 | 10,70 | 20,30 | 0,01 | 0,01 | 0,02 | 1,20 | 1,13 | 9,60 | 190% | |

| Податок на прибуток від звичайної діяльності | 1,30 | 2,00 | 3,20 | 0,16% | 0,20% | 0,25% | 0,7 | 1,5 | 1,2 | 1,6 | |

| Всего : | 808 | 995 | 1 304 | 100% | 100% | 100% | 187 | 123% | 309 | 131% |

|

Собівартість збільшилась на 22% у 2008 році, та на 26% у 2009.

У розрізі видів продукції собівартість одиниці продукції наведена у табл.2.21.

Таблиця 2.21. Собівартість одиниці продукції

| Вироби | 2007, грн./од | 2008, грн./од | 2009 грн/од |

| Відро 5л | 5,1 | 6,25 | 6,45 |

| Відро 7 л | 6,2 | 7,3 | 7,9 |

| Відро 10 л | 8,1 | 9,2 | 9,57 |

| Відро 15 л | 8,8 | 9,8 | 10,53 |

| Бак 32 л | 9,2 | 10,25 | 11,46 |

| Таз 13 л | 26,2 | 27,15 | 29,12 |

| Таз 27 л | 9,5 | 10,8 | 11,38 |

| Вана 75 л | 22,4 | 23,1 | 24,48 |

| Вана 120 л | 37,2 | 38,4 | 39,04 |

| Лопати | 16,2 | 17,8 | 18,4 |

Адміністративні витрати збільшились на 19 тис. у 2008 рокі (на 29%), та на 41 тис. грн. у 2009 році (на 49%).

Витрати на збут збільшилися на 5 тис. грн. у 2008 році (33%), та у 2009 році збільшились на 20 тис. грн.(97%).

Розглянемо показники рентабельності активів (ROA), капіталу (ROE) та інші згідно таблиці 2.22.

Ці показники показують ефективність використання активів, капіталу та взагалі ефективність ведення господарчої діяльності.

Таблиця 2.22. Показники рентабельності

| Найменування показника | 2007 | 2008 | 2009 | відхилення | |

| 2008 р.- 2007р. % | 2009 р.- 2008р. % | ||||

| 1. Рентабельність всіх активів по чистому прибутку | 1,8% | 2,37% | 2,47% | 0,6% | 0,1% |

| 2. Рентабельність власного капіталу по чистому прибутку | 12,63% | 18,20% | 21,30% | 5,6% | 3,1% |

| 4. Рентабельність постійного (необоротного) капіталу | 2,56% | 3,76% | 4,34% | 1,2% | 0,6% |

| 5. Рентабельність робочого капіталу | -77,51% | 791,30% | 134,38% | 868,8% | -656,9% |

| 6. Рентабельність виробництва | 2,11% | 2,49% | 2,31% | 0,4% | -0,2% |

| 8. Рентабельність реалізованої продукції по валовому прибутку | 17,71% | 18,76% | 23,35% | 1,0% | 4,6% |

| 9. Рентабельність реалізованої продукції по чистому прибутку | 1,85% | 2,16% | 1,93% | 0,3% | -0,2% |

| 10. Рівень податкового пресу | 16,67% | 16,67% | 16,67% | 0,0% | 0,0% |

| 11. Показник чистого доходу | 1,54% | 1,80% | 1,61% | 0,3% | -0,20% |

Рентабельність активів по чистому прибутку (коефіцієнт ROA) хоча і має стійку тенденцію до збільшення, але має дуже мале значення, що обумовлене низькім рівнем чистого прибутку. ROA показує скільки чистого прибутку отримується від одиниці балансових активів підприємства, незалежно від джерел залучення засобів виробництва. Чим вище показник, тим ефективніше використовуються активі підприємства.

Рентабельність власного капіталу по чистому прибутку (коефіцієнт ROE) має більш приємне значення, що обумовлене відносно невеликим розміром власного капіталу. Тобто власний капітал використовується відносно ефективно.

Рентабельність господарської діяльності характеризує ефективність господарської діяльності підприємства, та показує скільки грн. прибутку отримає підприємство на кожну вкладену гривню витрат. Тобто рентабельність в 2,1% означає, що підприємство заробляє тільки 2 копійки (0,02 грн.) на кожну вкладену гривню. Це дуже низькій показник, якій свідчить про низьку ефективність діяльності підприємства.

У таблиці 2.22 наведені основні техніко-економічні показники діяльності підприємства за 2008-2009 рік.

Таблиця 2.22. Основні техніко-економічні показники діяльності підприємства

| Показники | Значення показника | Відхилення | ||

| 2008 | 2009 | абс. | відн., % | |

| Реалізована продукція, тис. грн. | 1011,3 | 1324,6 | 313,3 | 131,0 |

| Собівартість продукції, тис. грн. | 709,6 | 894,9 | 185,3 | 126,1 |

| Середньорічна вартість основних фондів, тис. грн. | 473 | 484 | 11 | 102,3 |

| Фондовіддача | 1,74 | 2,28 | 0,54 | 130,9 |

| Фондорентабільність | 3,76% | 4,40% | 0,6% | 116,9 |

| Середньооблікова чисельність персоналу, ос. | 57 | 62 | 5 | 108,8 |

| Продуктивність праці, тис. грн./ос. | 17,74 | 21,36 | 3,6 | 120,4 |

| Прибуток від реалізації, тис. грн. | 18,2 | 21,3 | 3,1 | 117,0 |

| Рентабельність продукції, % | 18,8% | 23,4% | 4,6% | 124,4 |

| Рентабельність виробництва, % | 2,5% | 2,3% | -0,2% | 92,9 |