Курсовая работа: Технико-экономическое обоснование производства извещателя пожарного дымового ИП 212 – 5М

Министерство образования Республики Беларусь

БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ИНФОРМАТИКИ И РАДИОЭЛЕКТРОНИКИ

Кафедра экономики

Пояснительная записка к курсовой работе

по дисциплине «Экономика предприятия»

ТЕМА:

«Технико-экономическое обоснование производства извещателя пожарного дымовогоИП 212 – 5М»

Выполнил:

студент гр.071501

Руководитель:

Носенко А. А.

МИНСК 2007

Содержание

Введение

1. Исходные данные

2. Расчёт инвестиций в основной капитал

2.1. Состав основного капитала

2.2 Расчет количества оборудования

2.3. Расчёт величины капитальных вложений в здания

2.4. Расчёт остальных слагаемых основного капитала

2.5. Расчёт амортизации основного капитала

2.6. Определение остаточной стоимости основного капитала

3. Расчёт себестоимости (текущих издержек) на единицу продукции

3.1.Расчёт затрат по статье “Сырьё и материалы за вычетом возвратных отходов”

3.2. Расчёт затрат по статье “Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера”

3.3. Расчёт затрат по статье “Основная заработная плата производственных рабочих”

3.4. Расчёт затрат по статье “Дополнительная заработная плата производственных рабочих”

3.5. Расчёт затрат по статье “Налоги и отчисления в бюджет и во внебюджетные фонды”

3.6. Расчёт затрат по статье "Чрезвычайный "чернобыльский" налог"

3.7. Расчёт затрат по статье “Износ инструментов и приспособлений целевого назначения и прочие специальные расходы”

3.8. Расчёт затрат по статье “Общепроизводственные расходы”

3.9. Расчёт затрат по статье “Общехозяйственные расходы”

3.10. Расчёт затрат по статье “Прочие производственные расходы”

3.11. Расчёт затрат по статье “Коммерческие расходы” и полной себестоимости продукции

3.12. Формирование отпускной цены на базе издержек

3.13. Расчет налогов, включаемых в цену

4. Расчёт товарной, реализованной продукции и доходов от реализации

4.1. Расчёт товарной и реализованной продукции

4.2. Расчёт прибыли от реализации

5. Расчет потребности в оборотном капитале

5.1. Расчет нормированных оборотных средств по производственным запасам

5.2. Расчет потребности в незавершенном производстве

5.3. Расчет нормативов оборотных средств в готовой продукции на складе

6. Расчет показателей эффективности использования основного и оборотного капитала

6.1. Расчет показателей использования оборотных средств

6.2. Расчет показателей использования основного капитала

7. Анализ безубыточности

8. Расчёт показателей экономической эффективности проекта

8.1 Расчет чистого дисконтированного дохода текущей стоимости.

8.2. Определение внутренней нормы доходности ВНД

8.3. Определение срока окупаемости инвестиций

Выводы

Список литературы

Введение

Целью курсового проекта является технико-экономического обоснования реального инвестиционного проекта производства извещателя пожарного дымового ИП 212 – 5М.

В условиях ограниченных возможностей финансирования инвестиционной деятельности в Республике Беларусь особенно важным становится отбор наиболее экономически выгодных инвестиционных проектов, способных в короткие сроки обеспечить окупаемость вложенных средств.

В данном проекте рассматриваются производственные (реальные) инвестиции, связанные с организацией производства радиотехнических изделий на новом предприятии. Для этого произведен расчёт капитальных вложений в основной капитал, определена нормируемая величина оборотных средств, рассчитаны издержки производства и цена производимой продукции, определены показатели экономической эффективности, на основании чего принимается решение о целесообразности реализации проекта.

Противопожарные извещатели чаще приобретают предприятия, социальные и культурные учреждения, а также частные лица. Это изобретение очень важно, и оно соответственно очень быстро заняло свою нишу и пользуется спросом у белорусских потребителей. Поэтому производство данных изделий представляется целесообразным. А вот насколько целесообразными выгодным покажут мои расчеты.

1. Исходные данные

Таблица 1.

Технологический процесс изготовления извещателя ИП 212 – 5М.

| Виды работ (операций) | Разряд работ | Норма времени на операцию, час | Оборудование (Наименование) | Цена за единицу оборудования |

|

Плата Подготовительная Монтажная Контрольная Сборочная Маркировочная Лакировочная Контрольная |

3 4 4 3 3 3 5 |

0,45 0,15 0,1 0,05 0,005 0,015 0,03 0,15 0,3 |

Монтажн. стол Монтажн. стол Пайка волной Стол мастера Сборочн. стол Сборочн. стол Сборочн. стол Стол мастера |

180000 180000 320000 160000 160000 160000 160000 160000 |

|

Розетка Подготовительная Сборочная Контрольная |

3 4 5 |

0,1 0,15 0,3 |

Монтажн. стол Монтажн. стол Стол мастера |

180000 180000 160000 |

|

Блок извещателя Подготовительная Сборочная Монтажная Сборочная Регулировочная Сборочная Испытательная Контрольная |

3 4 4 4 6 6 6 6 4 6 5 |

0,25 0,4 0,25 0,2 1,2 1,2 1,2 1,2 0,3 1,5 0,9 |

Сборочн. стол Сборочн. стол Сборочн. стол Сборочн. стол Осцилограф ИВТ Прибор комбинир. Блок питания Б5-8 Стенд испыт. СТ-1 Стол сборщика Стенд испыт. СТ-2 Камера дыма ГК 1 005.002 |

160000 160000 160000 160000 2052000 148000 35000 225000 160000 1250000 1180000 |

Таблица 2.

Нормы расхода материалов на одно изделие.

|

Наименование материала |

Единица измерения |

Норма расхода на единицу |

| 1. Провод МПИВ-0,2 | М | 0.025 |

| 2. Припой П0С-61 | Кг | 0.010 |

| 3. Флюс | Л | 0.020 |

| 4. Лак УР 231 | Л | 0.005 |

| 5. Спирт технический | Л | 0.05 |

| 6. Труба ТВ 40-2,5 | М | 0.04 |

| 7. Клей 88 | Кг | 0.008 |

| 8. Масло УПВ | Л | 0.001 |

| 9. Винт М3*28 | Шт. | 4 |

| 10.Шайба 3 | Шт. | 8 |

| 11. Винт саморез | Шт. | 4 |

|

Наименование материала |

Единица измерения |

Норма расхода на единицу |

| 12.Винт 3*28 | Шт. | 2 |

| 13.Винт 3*16 | Шт. | 1 |

| 14.Гайка М3 | Шт. | 8 |

| 15.Гайка М5 | Шт. | 4 |

| 16.Шайба 5 | Шт. | 6 |

| 17.Шайба 4 | Шт. | 2 |

| 18.Шайба 3 | Шт. | 4 |

Таблица 3.

Нормы расхода комплектующих изделий и полуфабрикатов на ИП 212-5М.

|

Наименование

|

Единица измерения |

Норма расхода на единицу изделия с учетом технологич. расчетов |

|

Резисторы: |

|

|

| СП-19А-0.5Вт-15кОм | шт | 1.01 |

| С2-33Н-0.5Вт-4.70кОм | шт | 1.01 |

| С2-33Н-0.125Вт-100кОм | шт | 1.01 |

| С2-33Н-0.125Вт-47кОм | шт | 3.03 |

| С2-33Н-0.125Вт-560кОм | шт | 1.01 |

| С2-33Н-0.125Вт-100кОм | шт | 1.01 |

| С2-33Н-0.125Вт-510кОм | шт | 1.01 |

| С2-33Н-0.125Вт-1.2кОм | шт | 3.03 |

| С2-33Н-0.125Вт-3кОм | шт | 2.02 |

| С2-33Н-0.125Вт-33кОм | шт | 2.02 |

| С2-33Н-0.125Вт-9.1кОм | шт | 4.04 |

| С2-33Н-0.125Вт-470кОм | шт | 3.03 |

| С2-33Н-0.125Вт-270кОм | шт | 2.02 |

| С2-33Н-0.125Вт-680кОм | шт | 1.01 |

| С2-33Н-0.125Вт-1мОм | шт | 2.02 |

| С2-33Н-0.125Вт-2мОм | шт | 3.03 |

|

Конденсаторы: |

||

| К50-35-16В-47мкФ | шт | 3.03 |

| К73-17-63В-0.22мкФ | шт | 1.01 |

| К10-17-15-М90-0.015мкФ | шт | 1.01 |

| К10-17-15-М90-0.33мкФ | шт | 1.01 |

| К10-17-15-М90-0.047мФ | шт | 2.02 |

| К10-17-15-М90-100пФ | шт | 2.02 |

|

Микросхемы |

||

| КР 1407УД2 | шт | 1.01 |

| К 561ЕЛ1 | шт | 1.01 |

| К 561ИЕ10 | шт | 1.01 |

|

Полупроводниковые приборы: |

||

| АЛ 156Б | шт | 1.01 |

| КД 102А | шт | 6.06 |

| ФД 256-0.2 | шт | 1.01 |

| АЛ 307КМ | шт | 1.01 |

|

Наименование

|

Единица измерения |

Норма расхода на единицу изделия с учетом технологич. расчетов |

| КТ 3102БМ | шт | 2.02 |

| КТ 3107И | шт | 4.04 |

| КТ 961А | шт | 1.01 |

| Реле РЭК-49(0.2,0.3) | шт | 1.01 |

| Плата печатная | шт | 1.01 |

|

Детали (п./ф): |

||

| Контакт плоский | шт | 4 |

| Контакт круглый | шт | 4 |

| Сетка | шт | 1 |

| Втулка 48Л | шт | 2 |

| Корпус 125 | шт | 1.01 |

| Крышка 136 | шт | 1.01 |

| Розетка 052 | шт | 1.01 |

| Корпус 078 | шт | 1.01 |

| Корпус 079 | шт | 1.01 |

| Втулка 104 | шт | 1.01 |

| Линза 001 | шт | 2.02 |

| Прокладка 457ка | шт | 1.01 |

| Втулка 105 | шт | 1.01 |

Годовой выпуск изделий 50 000 штук (не изменяется по годам).

Расчетный период 4 года.

2. Расчёт инвестиций в основной капитал

2.1. Состав основного капитала

В состав инвестиций в основной капитал включаются единовременные затраты, необходимые для формирования основных фондов или долгосрочных активов предприятия.

В общем виде величина капитальных вложений в денежном выражении включает следующие составляющие:

К= КОБ + КЗД + КЛО + КИНС + КИНВ + КТР +КПР ,

где К0Б – капитальные вложения в технологическое оборудование, руб.;

КЗД – капитальные вложения в здания, руб.;

КЛО – капитальные вложения в лабораторное оборудование, руб.;

КИНС – капитальные вложения в инструмент и технологическую оснастку, включаемые в основные фонды, руб.;

КИНВ – капитальные вложения в производственный инвентарь, включаемые в основные фонды, руб.;

КТР – капитальные вложения в транспортные средства, руб.;

КПР – прочие капитальные вложения, руб.

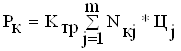

2.2 Расчет количества оборудования

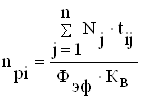

Основу расчета капиталовложений в основные фонды составляет расчет активной их части – оборудования. Расчет производится по всем группам оборудования (видам работ) по формуле

![]()

,

,

где npi- расчетное количество видов i-го вида оборудования, шт.;

Nj– количество изделий j-го вида, намеченного к выпуску;

n – количество наименований изделий;

Фэф – эффективный фонд рабочего времени единицы оборудования, ч;

tij – трудоёмкость изготовления j-го изделия на i-ом оборудовании, нормо-часы;

Кв – коэффициент выполнения норм времени.

Эффективный фонд времени работы оборудования Фэф рассчитывается исходя из двухсменного режима работы, продолжительности смены, равной 8 часам, и коэффициента потерь на ремонт 0,96, т.е.

ФЭФ = ДР . S . tСМ . КР ,

где ДР – количество рабочих дней в году;

S – сменность работы (S = 2);

tСМ – продолжительность смены, ч;

КР – коэффициент, учитывающий потери времени, связанные с ремонтом оборудования (КР = 0.96).

ФЭФ = 254*2*8*0,96 = 3901,4

Расчетное количество оборудования округляем до целого числа и получаем принятое количество рабочих мест (nПР). На основании этого расчета определяем коэффициент загрузки оборудования по каждой группе:

.

.

Результаты расчета количества оборудования сведем в таблицу 4.

Таблица 4.

Количество оборудования и коэффициенты загрузки.

|

Содержание Операции |

Расчетное кол-во оборудования |

Принятое кол-во оборудования |

Коэффициент загрузки |

|

Подготовительная Монтажная Контрольная Сборочная Маркировочная Лакировочная Контрольная |

5,49 1,83 1,22 0,61 0,06 0,18 0,36 1,83 3,66 |

6 2 2 1 1 1 1 2 4 |

0,91 0,91 0,61 0,61 0,06 0,18 0,36 0,91 0,91 |

|

Содержание Операции |

Расчетное кол-во оборудования |

Принятое кол-во оборудования |

Коэффициент загрузки |

|

Подготовительная Сборочная Контрольная Подготовительная Монтажная Сборочная Регулировочная Сборочная Испытательная Контрольная |

1,22 1,83 3,66 3,05 4,88 3,05 2,44 14,64 14,64 14,64 14,64 3,66 18,3 10,98 |

2 2 4 4 5 4 3 15 15 15 15 4 19 11 |

0,61 0,91 0,91 0,76 0,97 0,76 0,81 0,97 0,97 0,97 0,97 0,91 0,96 0,99 |

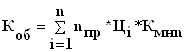

Общую величину капитальных вложений в оборудование определяем по формуле

![]()

![]()

где n – количество наименований видов оборудования;

ЦI – цена приобретения i-го вида оборудования, руб. (цены, действующие на момент расчетов);

КМНП – коэффициент, учитывающий расходы на монтаж, наладку и пуск оборудования (КМНП = 1,20).

КОБ=1296000+432000*3+768000*6+192000*3+384000+960000+576000+36936000+2664000+630000+4050000+28500000+15576000=98 052 000;

К ОБ =98 052 000;

2.3. Расчёт величины капитальных вложений в здания

Капитальные вложения в здания определяются на основании расчёта производственных площадей. Расчёт производственной площади можно произвести укрупнённым методом, используя для этого укрупнённые нормативы удельной площади, приходящейся на единицу оборудования. Удельная площадь – это площадь, которую занимает каждая единица оборудования, включая ширину проходов и проездов в цехе.

Общая площадь зданий проектируемого предприятия будет включать следующие составляющие:

SЗД= SОБ + SA + SСК + SБЫТ ,где

SОБ – площадь, занимаемая оборудованием, м2 ;

SA – площадь, занимаемая служащими, специалистами и руководителями, м2;

SСК – площадь под складские помещения, м2;

SБЫТ – площадь под санитарно-бытовыми помещениями, м2;

Для расчёта площади административных, складских и бытовых помещений воспользуемся коэффициентами, учитывающими соотношение между площадью, занимаемой оборудованием, и другими видами площадей.

SA= SОБ * KA КА= 0,3;

SСК= SОБ * КСП КСК= 0,3;

SБЫТ= SОБ * КБЫТ КБЫТ= 0,2.

SОБ = 533(м2);

SA= 533*0,3 = 159,9(м2);

SСК= 515*0,3 = 159,9(м2);

SБЫТ= 515*0,2 = 106,6 (м2).

Величину капитальных вложений в здания определим по формуле

КЗД= SЗД * ЦМ ,

где SЗД - общая площадь зданий и сооружений, м2;

ЦМ – цена одного м2 (ЦМ =200 000).

КЗД= 959,4*200 000 = 191 880 000 руб.

2.4. Расчёт остальных слагаемых основного капитала

Остальные слагаемые капитальных вложений в основные фонды определяются укрупнённо в процентах от стоимости технологического оборудования.

Результаты расчёта вложений в основной капитал приведены в табл.5.

Таблица 5

| Наименование инвестиций | Капитальные вложения |

|

1.Здания и сооружения 2.Рабочие машины и оборудование (100%) 3.Лабораторное и нестандартное оборудование (18,4%) 4.Инструмент и технологическая оснастка (17,4%) 5.Производственный инвентарь (3,6%) 6.Транспортные средства (7%) 7.Прочие основные фонды (3,6%) ИТОГО |

191 880 000 98 052 000 18 041 568 17 061 048 3 529 872 6 863 640 3 529 872 338 958 000 |

2.5. Расчёт амортизации основного капитала

Для определения общей годовой суммы амортизации, а также остаточной стоимости основных фондов необходимо по всем видовым их группам начислить амортизацию.

Годовая сумма амортизации определяется на основе типовых единых норм амортизационных отчислений на полное восстановление основных фондов.

Формула расчёта годовой суммы амортизации:

![]() ,

,

где ПСi - первоначальная стоимость основных фондов i-го вида, руб.;

Нai – годовая норма амортизации основных фондов i-го вида, %.

Все расчёты амортизации сведены в табл. 6.

Таблица 6.

Расчёт амортизации основных фондов.

| Наименование видов основных фондов | Коли-чество | Первоначальная стоимость, руб | Средняя норма аморти-зации, % | Годовая сумма амортиза-ции, руб |

|

1.Здания и сооружения |

191880000 | 1,2 | 2302560 | |

|

2. Оборудование 1.Стол монтажный 2.Стол мастера 3. Сборочный стол 4. Стол сборщика 5.Установка пайки 6. Стенд испытательный СТ-1 7. Стенд испытательный СТ-2 8. Камера дыма 9. Блок питания 10.Прибор комбинированный 11. Осциллограф |

22 4 3 7 1 1 1 1 1 1 1 1 |

98052000 3024000 1728000 4032000 768000 768000 3510000 25500000 14160000 546000 2308800 32011200 |

10 10 10 10 20 20 20 25 20 20 20 |

302400 172800 403200 76800 153600 702000 5100000 3540000 109200 461760 6402240 |

|

3.Инструмент и технологическая оснастка |

15373944 | 15 | 2306091,6 | |

|

4.Лабораторное и нестандартное оборудование |

16257504 | 14 | 2276050,56 | |

|

5.Производственный инвентарь |

3180816 | 8,3 | 264007,72 | |

|

6.Транспортные средства |

6184920 | 12,5 | 773115 | |

|

7.Прочие основные фонды |

3180816 | 10 | 318081,6 | |

|

ИТОГО |

|

317934000 |

|

25586146 |

2.6. Определение остаточной стоимости основного капитала

Остаточная стоимость основного капитала нужна для определения налога на недвижимость и оценки степени износа капитала.

Формула расчёта остаточной стоимости:

ОСi = ПСi – Иi ,

где ОСi – остаточная стоимость i-го вида основных фондов, руб.;

ПСi – первоначальная стоимость i-го вида основных фондов, руб.;

Иi – износ i-го вида основных фондов, руб.

Износ определяется по годам исходя из фактического срока службы основных фондов:

,

,

где Тфi – фактический срок службы основных фондов i-го вида, лет.

Таблица 7.

Остаточная стоимость основных фондов.

|

Наименова-ние видов основных фондов | ПС | Остаточная стоимость | |||||||||||||

|

1-й | 2-й | 3-й | 4-й | ||||||||||||

|

1. Здания и сооружения | 185400000 | 183175200 | 180950400 | 178725600 | 176500800 | ||||||||||

|

2. Оборудование | 88356000 | ||||||||||||||

|

1.Стол монтажный 2.Стол мастера 3. Сборочный стол 4. Стол сборщика 5.Установка пайки 6. Стенд испытательный СТ-1 7. Стенд испытательный СТ-2 8. Камера дыма 9. Блок питания 10.Прибор комбиниро-ванный 11. Осцил-лограф 3.Инструмент и техно-логическая оснастка |

3024000 1728000 4032000 768000 768000 3510000 25500000 14160000 546000 230800 32011200 15373944 |

2721600 1555200 3628800 691200 614400 2808000 20400000 10620000 436800 1847040 25608960 13067852,4 |

2419200 1382400 3225600 614400 460800 2106000 15300000 7080000 327600 1385280 19206720 10761760 |

2116800 1209600 2822400 537600 307200 1404000 10200000 3540000 218400 923520 12804480 8455669 |

1814400 1036800 2419200 460800 153600 702000 5100000 0 109200 461760 6402240 6149577 |

|

|||||||||

| 4. Лабора-торное обо-рудование | 16257504 | 13981453,4 | 11705402 | 9429352,3 | 7153301,7 |

|

||||||||||

| 5.Производственный инвентарь | 3180816 | 2916808,2 | 2652800,5 | 2388792,8 | 2124785 |

|

||||||||||

| 6.Транспор-тные средства |

6184920 |

5411805 | 4638690 | 3865575 | 3092460 |

|

||||||||||

|

Наименова-ние видов основных фондов | ПС | Остаточная стоимость | |||||||||||||

|

1-й | 2-й | 3-й | 4-й | ||||||||||||

|

7.Прочие основные фонды | 3180816 | 2862734,4 | 2544652,8 | 2226571,2 | 1908489,6 |

|

|||||||||

|

ИТОГО |

317934000 |

292347853 |

266761707 |

239175560 |

215589414 |

|

|||||||||

3. Расчёт себестоимости (текущих издержек) на единицу продукции

Себестоимость продукции представляет собой сумму текущих затрат предприятия на её производство и реализацию. Для определения суммарных текущих издержек необходимо рассчитать себестоимость каждой единицы выпускаемой продукции.

Для расчёта полной себестоимости единицы продукции используются следующие калькуляционные статьи затрат:

сырьё и материалы за вычетом возвратных отходов;

покупные комплектующие изделия, полуфабрикаты и услуги производственного характера;

основная заработная плата производственных рабочих;

дополнительная заработная плата производственных рабочих;

основная и дополнительная заработная плата прочих категорий работающих;

налоги и отчисления в бюджет и во внебюджетные фонды;

износ инструментов и приспособлений целевого назначения и прочие специальные расходы;

общепроизводственные расходы;

общехозяйственные расходы;

прочие производственные расходы;

коммерческие расходы.

В электронной отрасли и других энергоёмких отраслях в самостоятельную прямую статью выделяются “топливо и энергия на технологические цели”. В нашем случае эти расходы включаются в статью “общепроизводственные расходы”.

3.1. Расчёт затрат по статье “Сырьё и материалы за вычетом возвратных отходов”

В эту статью включается стоимость основных и вспомогательных материалов, необходимых для изготовления единицы продукции по установленным нормам.

Формула расчёта:

![]() ,

,

где Ктр – коэффициент, учитывающий транспортно-заготовительные расходы при приобретении материалов (Ктр = 1,1);

Нpi – норма расхода i-го вида материала на единицу продукции (кг, м, л и пр.);

Цi – отпускная цена за единицу i-го вида материала, руб.

Овi – возвратные отходы i-го вида материала, руб.;

Цoi – цена за единицу отходов материала i-го вида, руб.;

n – номенклатура применяемых материалов.

Таблица 8.

Расчёт затрат на материалы

| Наименование материала | Единица измерения | Норма расхода на единицу | Цена, руб. | Сумма |

| 1.Привод МПИВ-0,2 | м | 0.25 | 960 | 24 |

| 2.Припой П0С-61 | кг | 0.010 | 900 | 9 |

| 3.Флюс | Л | 0.020 | 745 | 14,9 |

| 4.Лак УР 231 | Л | 0.005 | 1705 | 8,53 |

| 6.Спирт технический | Л | 0.05 | 1105 | 55,25 |

| 7.Труба ТВ 40-2,5 | М | 0.04 | 570 | 22,8 |

| 8.Клей 88 | Кг | 0.008 | 2160 | 17,28 |

| 9.Масло УПВ | Л | 0.001 | 1200 | 1,2 |

| 10.Винт М3*28 | Шт. | 4 | 20 | 80 |

| 11. Шайба 3 | Шт. | 8 | 120 | 960 |

| 12. Винт саморез | Шт. | 4 | 25 | 100 |

| 13. Винт 3*28 | Шт. | 2 | 20 | 40 |

| 14. Винт 3*16 | Шт. | 1 | 20 | 20 |

| 15. Гайка М3 | Шт. | 8 | 15 | 120 |

| 16. Гайка М5 | Шт. | 4 | 15 | 60 |

| 17. Шайба 5 | Шт. | 6 | 120 | 720 |

| 18. Шайба 4 | Шт. | 2 | 120 | 240 |

| 19. Шайба 3 | Шт. | 4 | 120 | 480 |

| Итого | 2972,9 | |||

| Итого с транспортно-заготовительными расходами | 3270 |

Возвратные расходы принимаем в размере 1% со стоимости материалов с учетом транспортно-заготовительных расходов. Тогда

Рм= 3270 – 0,01*3270=3 238 руб.

3.2. Расчёт затрат по статье “Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера”

В эту статью включаются затраты на приобретение в порядке производственной кооперации готовых покупных изделий и полуфабрикатов, используемых для комплектования изделий или подвергающихся дополнительной обработке на данном предприятии для получения готовой продукции (радиоэлементы, микросхемы и пр.).

Расчёт затрат по этой статье на единицу продукции производится следующим образом:

![]()

;

;

где NKJ – количество комплектующих или полуфабрикатов j-го вида на единицу продукции, шт.;

ЦJ – отпускная цена j-го вида комплектующих изделий, руб.;

m – номенклатура применяемых комплектующих изделий;

Ктр – коэффициент, учитывающий транспортно-заготовительные расходы (его можно принять таким же, как и для расчёта затрат на материалы).

Так как в радиоэлектронных отраслях номенклатура применяемых комплектующих изделий и полуфабрикатов довольно обширна, расчёты затрат по этой статье также удобно производить в табличной форме .

Таблица 9.

Расчёт затрат на комплектующие изделия.

Наименование

|

Единица измерения |

Норма расхода на единицу изделия с учетом технологич. расчетов |

Цена приобрет.

|

Сумма, руб. |

|

Резисторы: |

|

|||

| СП-19А-0.5Вт-15кОм | шт | 1.01 | 54 | 54,54 |

| С2-33Н-0.5Вт-4.70кОм | шт | 1.01 | 46 | 46,46 |

| С2-33Н-0.125Вт-100кОм | шт | 1.01 | 46 | 46,46 |

| С2-33Н-0.125Вт-47кОм | шт | 3.03 | 46 | 139,38 |

| С2-33Н-0.125Вт-560кОм | шт | 1.01 | 42 | 42,42 |

| С2-33Н-0.125Вт-100кОм | шт | 1.01 | 42 | 42,42 |

| С2-33Н-0.125Вт-510кОм | шт | 1.01 | 42 | 42,42 |

| С2-33Н-0.125Вт-1.2кОм | шт | 3.03 | 42 | 127,26 |

| С2-33Н-0.125Вт-3кОм | шт | 2.02 | 42 | 84,84 |

| С2-33Н-0.125Вт-33кОм | шт | 2.02 | 42 | 84,84 |

| С2-33Н-0.125Вт-9.1кОм | шт | 4.04 | 42 | 169,68 |

| С2-33Н-0.125Вт-470кОм | шт | 3.03 | 46 | 139,38 |

| С2-33Н-0.125Вт-270кОм | шт | 2.02 | 42 | 84,84 |

| С2-33Н-0.125Вт-680кОм | шт | 1.01 | 42 | 42,42 |

| С2-33Н-0.125Вт-1мОм | шт | 2.02 | 50 | 101 |

| С2-33Н-0.125Вт-2мОм | шт | 3.03 | 50 | 151,5 |

|

Конденсаторы: |

||||

| К50-35-16В-47мкФ | шт | 3.03 | 120 | 363,6 |

| К73-17-63В-0.22мкФ | шт | 1.01 | 118 | 119,18 |

| К10-17-15-М90-0.015мкФ | шт | 1.01 | 150 | 151,5 |

Наименование

|

Единица измерения |

Норма расхода на единицу изделия с учетом технологич. расчетов |

Цена приобрет.

|

Сумма, руб. |

| К10-17-15-М90-0.33мкФ | шт | 1.01 | 150 | 151,5 |

| К10-17-15-М90-0.047мФ | шт | 2.02 | 150 | 303 |

| К10-17-15-М90-100пФ | шт | 2.02 | 150 | 303 |

|

Микросхемы |

||||

| КР 1407УД2 | шт | 1.01 | 216 | 218,16 |

| К 561ЕЛ1 | шт | 1.01 | 192 | 193,92 |

| К 561ИЕ10 | шт | 1.01 | 192 | 193,92 |

|

Полупроводниковые приборы: |

||||

| АЛ 156Б | шт | 1.01 | 60 | 60,6 |

| КД 102А | шт | 6.06 | 58 | 351,48 |

| ФД 256-0.2 | шт | 1.01 | 61 | 61,61 |

| АЛ 307КМ | шт | 1.01 | 62 | 62,62 |

| КТ 3102БМ | шт | 2.02 | 59 | 119,18 |

| КТ 3107И | шт | 4.04 | 59 | 238,36 |

| КТ 961А | шт | 1.01 | 59 | 59,59 |

| Реле РЭК-49(0.2,0.3) | шт | 1.01 | 84 | 84,84 |

| Плата печатная | шт | 1.01 | 696 | 702,96 |

|

Детали (п./ф): |

||||

| Контакт плоский | шт | 4 | 3 | 12 |

| Контакт круглый | шт | 4 | 3 | 12 |

| Сетка | шт | 1 | 18 | 18 |

| Втулка 48Л | шт | 2 | 30 | 60 |

| Корпус 125 | шт | 1.01 | 120 | 121.2 |

| Крышка 136 | шт | 1.01 | 96 | 96,96 |

| Розетка 052 | шт | 1.01 | 70 | 70,7 |

| Корпус 078 | шт | 1.01 | 144 | 145,44 |

| Корпус 079 | шт | 1.01 | 144 | 145,44 |

| Втулка 104 | шт | 1.01 | 48 | 48,48 |

| Линза 001 | шт | 2.02 | 180 | 363,6 |

| Прокладка 457ка | шт | 1.01 | 144 | 145,44 |

| Втулка 105 | шт | 1.01 | 49 | 49,49 |

|

Итого |

4401 |

6427,63 | ||

|

Всего с транспортно-заготовительными расходами |

|

7070 |

3.3. Расчёт затрат по статье “Основная заработная плата производственных рабочих”

В эту калькуляционную статью включаются расходы на оплату труда производственных рабочих, непосредственно связанных с изготовлением продукции, выполнением работ и услуг. Для рабочих-сдельщиков она рассчитывается следующим образом:

![]() ,

,

где Кnp – коэффициент премий, установленный за выполнение определённых показателей;

Тчi – часовая тарифная, соответствующая разряду работ i-й операции, руб./ч;

tij – норма времени i-й операции по j-му изделию, ч/шт.;

К – количество операций, выполняемых по j-му изделию.

Для расчёта этой статьи необходимо сделать расшифровку трудоёмкости изделия по видам работ см. (табл. 10).

Таблица 10.

Расшифровка основной заработной платы производственных рабочих по видам работ

|

Виды работ |

Разряд работ |

Норма времени, час |

Часовая тарифная ставка, руб |

Основная з/пл (расценка), руб |

|

Плата

Подготовительная Монтажная Контрольная Сборочная Маркировочная Лакировочная Контрольная |

3 4 4 3 3 3 5 |

0,45 0,3 0.005 0.015 0.03 0.15 0.3 |

243 282,6 282,6 243 243 243 313,2 |

109,35 84,78 1,413 3,645 7,29 36,45 93,96 |

|

Розетка

Подготовительная Сборочная Контрольная |

3 4 5 |

0.1 0.15 0.3 |

243 282,6 313,2 |

24,3 42,39 93,96 |

|

Блок извещателя

подготовительная сборочная монтажная сборочная регулировочная сборочная испытательная контрольная |

3 4 4 4 6 4 6 5 |

0.25 0.4 0.25 0.2 4,8 0.3 1.5 0,9 |

243 282,6 282,6 282,6 342 282,6 342 313,2 |

60,75 113,04 70,65 56,52 1641,6 84,78 513 281,88 |

|

Итого |

3320 | |||

|

Всего с премией (40%) |

4648 |

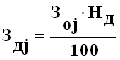

3.4. Расчёт затрат по статье “Дополнительная заработная плата производственных рабочих”

Дополнительная заработная включает выплаты, предусмотренные законодательством о труде и положениями по оплате труда на предприятии. Сюда входят выплаты за не проработанное на производстве время: оплата очередных и дополнительных отпусков, оплата учебных отпусков, оплата льготных часов подростков, оплата перерывов в работе кормящих матерей, выполнение государственных обязанностей, единовременные вознаграждения за выслугу лет и пр.

Указанные выплаты распределяются на готовые изделия по нормативу (проценту к основной заработной плате производственных рабочих).

Формула расчёта имеет вид:

, Здj = 697руб.

, Здj = 697руб.

где HД – процент дополнительной заработной платы производственных рабочих (HД = 15%).

Этот процент устанавливается по статистическим данным предприятия за определённый период как отношение всей суммы дополнительной заработной платы к сумме основной заработной платы.

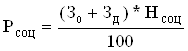

3.5. Расчёт затрат по статье “Налоги и отчисления в бюджет и во внебюджетные фонды”

В эту статью внесены все налоги и отчисления, предусмотренные законодательством, вносимые как в республиканский, так и в местные бюджеты по ставкам, утвержденным законодательством.

Расходы по статье определяются следующим образом:

, Рсоц = 1870,75 руб.

, Рсоц = 1870,75 руб.

где НСОЦ – установленная ставка налога. Сюда входят отчисление органам соцстраха (в настоящее время это 35%) и в фонд занятости (1%).

3.6. Расчёт затрат по статье “Чрезвычайный «чернобыльский» налог”

В эту статью включается чрезвычайный (чернобыльский) налог (4%).

![]() Рчн=267,25 руб.

Рчн=267,25 руб.

где Нчн- установленный законодательством процент налога от фонда оплаты по труду.

3.7. Расчёт затрат по статье “Износ инструментов и приспособлений целевого назначения и прочие специальные расходы”

В этой статье отражается доля стоимости специальных инструментов и приспособлений, включая расходы по их ремонту и поддержанию в исправном состоянии, а также прочих специальных расходов, переносимых на единицу продукции.

К инструментам и приспособлениям целевого назначения относятся штампы, прессформы, различный специальный инструмент и приспособления, предназначенные только для изготовления данных конкретных изделий.

Эти затраты в упрощённом виде можно определить по отношению к основной заработной плате производственных рабочих:

![]() , Риз = 930 руб.

, Риз = 930 руб.

где Низ – процент расходов по износу специального инструмента и приспособлений (Низ =20%).

3.8. Расчёт затрат по статье “Общепроизводственные расходы”

Эта статья включает следующие виды затрат:

расходы по содержанию и эксплуатации оборудования;

расходы по организации, обслуживанию и управлению производством.

В расходы по содержанию и эксплуатации оборудования входят затраты на амортизацию оборудования, транспортных средств и ценного инструмента, а также затраты на ремонт оборудования и транспортных средств, затраты на эксплуатацию оборудования, на внутризаводское перемещение грузов, износ малоценных и быстроизнашивающихся инструментов и приспособлений и пр. В расходы по организации, обслуживанию производством включаются затраты на амортизацию зданий, сооружений, инвентаря; расходы на испытания, опыты, исследования, рационализацию и изобретательство, технику безопасности и пр.

Общепроизводственные расходы относятся на себестоимость отдельных изделий пропорционально основной заработной плате производственных рабочих.

![]() , Робп = 5113 руб.

, Робп = 5113 руб.

где НОбп – установленный на основании сметы процент общепроизводственных расходов (НОБп =110%).

3.9. Расчёт затрат по статье “Общехозяйственные расходы”

Эта статья, как и предыдущая, является комплексной и относится к условно-постоянным расходам. В неё включаются амортизация общезаводских зданий и сооружений, затраты на их содержание и ремонт, расходы на служебные командировки и перемещение работников аппарата управления, содержание легкового транспорта, канцелярские, типографические расходы, затраты на телефонную и телеграфную связь и пр.

![]() , Робх = 6042 руб.

, Робх = 6042 руб.

где НОБХ – установленный на основании сметы процент общехозяйственных расходов (НОБХ =130%).

3.10. Расчёт затрат по статье “Прочие производственные расходы”

В состав этих расходов включаются затраты на гарантийный ремонт и гарантийное обслуживание продукции. Эти расходы включаются в себестоимость только тех изделий, на которые установлен гарантийный срок службы.

В состав указанных расходов включаются:

- затраты на содержание помещений мастерских гарантийного ремонта (арендная плата за пользование помещением, отопление, освещение и т.п.).

- оплата командировочных расходов персонала, производящего гарантийный ремонт непосредственно у потребителя продукции.

- оплата по договорам контрагентам, выполняющим гарантийное обслуживание у потребителей и пр.

Эта статья может быть определена также по отношению к основной заработной плате производственных рабочих:

![]() , Рпрj = 186 руб.

, Рпрj = 186 руб.

где НПР – процент прочих расходов, установленный по отношению к основной зарплате производственных расходов (НПР = 4%).

Стоимость запасных частей, используемых в процессе гарантийного ремонта, относится на статью “Потери от брака” и в настоящую статью не включаются.

3.11. Расчёт затрат по статье “Коммерческие расходы” и полной себестоимости продукции

В этой статье планируются и учитываются расходы, связанные со сбытом и реализацией продукции. К ним относятся:

- затраты на тару и упаковку, хранение, транспортировку продукции;

- расходы, связанные с исследованием рынка (маркетинговые операции), участие в торгах на биржах, аукционах, расходы на рекламу (объявление в печати, передачи по радио и телевидению, оформление витрин, выставок-продаж и пр.).

- затраты по маркетингу планируются и учитываются в составе коммерческих расходов, если они проводятся с целью поиска рынков сбыта для выпускаемой продукции.

Если указанные расходы являются значительными и осуществляются с целью исследования рынков сбыта на перспективу, они относятся к нематериальным активам и включаются в себестоимость продукции в течение срока проведения исследований в виде износа нематериальных активов в составе общехозяйственных расходов.

Коммерческие расходы распределяются между отдельными изделиями пропорционально производственной себестоимости.

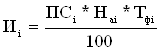

Производственная себестоимость (Спр) - это сумма затрат на производство продукции (сумма всех калькуляционных статей кроме коммерческих расходов). Коммерческие расходы на единицу определяются следующим образом:

![]() , руб.

, руб.

Спрj = 30062 руб.,

Рком = 902 руб.

где Спрj – производственная себестоимость единицы продукции j-го вида, руб.;

Нком – установленный по смете процент коммерческих расходов (Нком =3%)

Полная себестоимость единицы продукции j-го вида включает производственную себестоимость и коммерческие расходы:

Спj= Cпрj+ Pкомj, Спj= 30964 руб.

3.12. Формирование отпускной цены на базе издержек

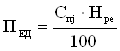

После расчёта полной себестоимости единицы продукции можно определить оптовую цену предприятия и свободную отпускную цену изготавливаемого изделия.

Оптовая цена предприятия состоит из полной себестоимости и плановой, или нормативной, рентабельности (плановой прибыли) единицы продукции

Цоптj= Спj + Пед ,

где Пед - нормативная прибыль на единицу продукции, которая устанавливается в процентах от полной себестоимости единицы продукции:

,

,

Пед = 7741 руб.

Цоптj= 30964+7741=38705 руб.

где Hpe – норматив рентабельности единицы продукции, % (Hpe = 25%).

Оптовая цена предприятия используется для оценки товарного выпуска продукции.

Для расчёта объёмов реализации рассчитывается свободная (договорная) отпускная цена. Свободная (договорная) цена – цена, по которой реализуется продукция, включает, кроме полной себестоимости и прибыли, налоги и отчисления в бюджет и внебюджетные фонды.

3.13. Расчет налогов, включаемых в цену

После того, как мы рассчитали полную себестоимость, необходимо определить цену реализации.

Сначала определяется сумма налогов и отчислений в местный бюджет в размере 2,5 % (НМБ) по формуле:

![]() Омб=992руб.

Омб=992руб.

Затем определяем размер отчислений в республиканский бюджет в размере 2% (НРБ) по формуле:

![]() Орб=810руб.

Орб=810руб.

Цена без учета налога на добавленную стоимость определяется по формуле (Ц*)

Ц* = Сп + Пед + ОМБ + ОРБ.

Ц*=30964+7741+992+810=40507 руб

Налог на добавленную стоимость определяется по формуле

, НДС = 8101руб.

, НДС = 8101руб.

где НДС – установленный законодательством процент налога на добавленную стоимость (НДС= 20%).

Отпускная (свободная) цена будет рассчитываться так:

ЦОТП =СП+ПЕД+ОМБ+ОРБ+НДС

ЦОТП =30964+7741+992+810+8101=48608 руб.

Расчет себестоимости и цены сведем в табл.11.

В графе “Примечание” приведем ссылку на соответствующую таблицу расчёта или методику расчёта и нормативы, которыми пользовались при расчётах.

Таблица 11.

Расчёт себестоимости и отпускной цены единицы продукции.

|

Наименование статей затрат |

Условное обознач. |

Значение, руб. |

Примечание |

| 1.Сырьё и материалы за вычетом отходов |

РМ |

3238 | См. табл.8 |

| 2.Покупные комплектующие изделия, полуфабрикаты |

РК |

7070 | См. табл.9 |

| 3.Основная заработная плата производственных рабочих |

З0 |

4648 | См. табл.10 |

| 4.Дополнительная заработная плата производственных рабочих |

ЗД |

697 |

|

| 5.Налоги и отчисления в бюджет и во внебюджетные фонды |

РСОЦ |

2138 |

НСОЦ = 40% |

| 6.Износ инструментов и приспособлений целевого назначения |

РИЗ |

930 |

|

| 7.Общепроизводственные расходы |

РОБП |

5113 |

|

| 8.Общехозяйственные расходы |

РОБХ |

6042 |

|

| 9.Прочие производственные расходы |

РПР |

186 |

|

| Производственная себестоимость |

СПР |

30062 |

СПР=РМ+РК+З0+ЗД+РСОЦ+РИЗ+ +РОБП+РОБХ+РПР |

| 10.Коммерческие расходы |

РКОМ |

902 |

|

| Полная себестоимость |

СП |

30964 |

СП=СПР+РКОМ |

| 11.Плановая прибыль на единицу продукции |

ПЕД |

7741 |

|

| Оптовая цена предприятия |

ЦОПТ |

38705 |

ЦОПТ=СП+ПЕД |

|

12.Отчисления в местный бюджет (2,5 % от ЦОПТ без них) |

ОМБ |

992 |

НМБ = 2,5% |

|

Наименование статей затрат |

Условное обознач. |

Значение, руб. |

Примечание |

| 13.Отчисления в республиканский бюджет (2% от ОБ без них) |

ОРБ |

810 |

НРБ = 2% |

| Итого Ц* | 40507 |

Ц* = Сп +Пед+Омб+Орб |

|

| 14.Налог на добавленную стоимость | НДС | 8101 |

|

| Отпускная (свободная) цена |

ЦОТП |

48608 |

ЦОТП =СП+ПЕД+ОМБ+ОРБ+НДС |

, НД

= 15%

, НД

= 15% , НРЕ

= 25%

, НРЕ

= 25% , Ндс = 20%

, Ндс = 20%4. Расчёт товарной, реализованной продукции и доходов от реализации

4.1. Расчёт товарной и реализованной продукции

Товарная продукции – это стоимость готовой продукции, отвечающей требованиям технических условий, договоров, стандартов, оформленной сдаточными документами, принятой ОТК и переданной на склад готовой продукции для реализации её потребителям.

Стоимость готовых изделий:

ТП= Σ NJ * ЦОПТJ ,

где NJ – годовой выпуск изделий j-го вида, шт.;

ЦОПТJ – оптовая цена j-го изделия предприятия, руб.

ТП = 50000*38705= 1 935 250 000 руб.

Реализованная продукция (РП), или объём реализации, – это стоимость полностью изготовленной, отгруженной и оплаченной потребителем продукции:

РП = ΣNJ *ЦОТПJ ,

где ЦОТПJ – свободная отпускная цена j-го изделия, руб.

РП = 50000*48608= 2 430 400 000 руб.

4.2. Расчёт прибыли от реализации.

Балансовая прибыль от производства и реализации изделия будет равна

Пб = Пед * Nг

где

Пед – прибыль на единицу изделия;

Nг – годовой выпуск изделий.

Пб = 7741*50000= 387 050 000 руб.

Для получения налогооблагаемой прибыли необходимо определить налог на недвижимость, который предприятия уплачивают из балансовой прибыли:

ННД =  ,

,

где

ОСопф – остаточная стоимость основных производственных фондов, руб.;

Ннд – ставка налога на недвижимость от остаточной стоимости основных производственных фондов. Ннд = 1%.

Налогооблагаемая прибыль будет равна:

ПНО= Пб – ННД.

После этого определяют налог на прибыль:

![]() ,

,

Где НП – ставка налога на прибыль (НП = 24%).

Чистая прибыль (прибыль, остающаяся в распоряжении предприятия) определяется следующим образом:

ПЧ = ПНО – НП.

Чистую прибыль предприятие использует для создания фондов накопления (35%), потребление (25%), резервного фонда (10%), выплаты дивидендов и пр.

Полученные значения ННД, Пно, НП, Пч приведены в таблице 10:

Таблица 10

| Года | 1 | 2 | 3 | 4 |

| ННД, руб. | 3140898,9 | 2892157,9 | 2643416,8 | 2394675,7 |

|

Пно, руб. |

383909101,1 | 384157842,1 | 384406583,2 | 384655324,3 |

| НП, руб. | 92138184,3 | 92197882,1 | 92257579,9 | 92317277,8 |

|

Пч, руб. |

291770916,8 | 291959960 | 292149003,3 | 292338046,5 |

5. Расчет потребности в оборотном капитале

В состав оборотных средств (оборотного капитала) включаются денежные средства, необходимые для создания оборотных производственных фондов и фондов обращения.

Определение плановой потребности в оборотных средствах называется нормированием. Нормированию подлежат оборотные средства, вложенные в производственные запасы, незавершенное производство и готовую продукцию на складах предприятия

5.1. Расчет нормированных оборотных средств по производственным запасам

В составе производственных запасов рассчитаем следующие элементы:

основные и вспомогательные материалы;

комплектующие изделия и полуфабрикаты;

тара;

малоценные и быстроизнашивающиеся предметы.

Потребность в оборотных средствах для создания производственных запасов по материалам определяется следующим образом:

![]() ,

,

где Нзi - норма запаса i-го вида материала, в днях;

Смi - стоимость годовой потребности i-го вида материала, руб.;

Т – продолжительность планируемого периода, в днях (год – 360)

Норма запаса в днях (Нзi) состоит из нормы текущего, страхового, транспортного и технологического запасов:

![]() .

.

Нзi = 6 дней.

Ном= 2 698 334 руб.

Нок= 5 891 667 руб.

Стоимость годовой потребности материалов можно укрупненно определить на основании расчета себестоимости единицы продукции. Для этого необходимо материальные затраты на единицу продукции умножить на годовой выпуск изделий:

,

,

где Nj - количество изделий j-го вида, шт.;

![]() -

материальные затраты на единицу продукции, руб.

-

материальные затраты на единицу продукции, руб.

См = 50000*3238 = 161 900 000руб.

Аналогичным образом определяется годовая сумма необходимых комплектующих изделий и полуфабрикатов:

.

.

Ск = 50000*7070 = 353 500 000руб.

Потребность в оборотных средствах для создания производственных запасов по материалам определяется следующим образом:

,

,

где

![]() - норма запаса i-го вида материала, в днях;

- норма запаса i-го вида материала, в днях; ![]() =

6 дней.

=

6 дней.

См - стоимость годовой потребности материала, руб.;

Т – продолжительность планируемого периода, в днях. Т = 360 дней.

См = Рм * Nг

Нос(м) = 6*161900000/ 360= 2 698 334руб.

Потребность в оборотных средствах для создания производственных запасов по комплектующим определяется аналогичным образом:

где

Ск – стоимость годовой потребности в комплектующих.

Нос(к) = 6*353500000/ 360 =5 891 667руб.

Норматив оборотных средств по таре, малоценным и быстроизнашивающимся предметам определяется следующим образом:

![]() ,

,

где Нзт–норма запаса в рублях на 10 тыс.руб. товарной продукции (НЗТ=5).

ТП—товарная продукция в руб.

НОСТ = 967 625 руб.

![]() ,

,

где Нзмп—норма запаса малоценных и быстроизнашивающихся предметов (НЗМП=6).

НОСМП = 1 161 150 руб.

5.2. Расчет потребности в незавершенном производстве

Незавершенное производство – это продукция, начатая и незаконченная изготовлением. Это – детали, узлы, изделия, находящиеся на различных стадиях изготовления.

Норматив оборотных средств для образования незавершенного производства определяется следующим образом:

,

,

где ТПj—стоимость товарной продукции по j-му изделию за год;

ТЦj—длительность производственного цикла изготовления изделия в днях; ТЦ=4дня

КНЗj—коэффициент нарастания затрат в незавершенном производстве по j-му изделию;

СПРj—производственная себестоимость j-го изделия, руб.

|

,

,

где РМj—материальные затраты на единицу j-й продукции, руб.

НОС(НЗП)j = 50000*30062*0,55*4/ 360 = 9 185 611руб.

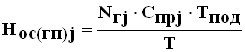

* 5.3. Расчет нормативов оборотных средств в готовой продукции на складе

Норматив оборотных средств для создания запаса готовой продукции на складе предприятия определяется по формуле

|

,

,

где NГj—годовая программа выпуска j-го изделия, шт.;

СПРj –производственная себестоимость j-го изделия, руб.;

ТПОД—время на подготовку к отправке продукции и оформление документов (ТПОД=2 дня),.

Общая потребность в оборотных средствах (оборотном капитале) составит

![]() , руб.

, руб.

ОС = (2698334+5891667+967625+1161150)+9185611+8350555=28 254 942руб.

Результаты расчетов потребности в оборотных средствах представим в таблице (табл.13).

Таблица 13.

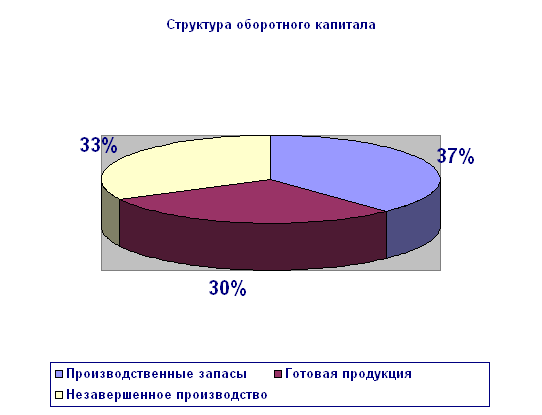

Расчет потребности в оборотном капитале.

| Элементы оборотных средств | Потребность в оборотных средствах, руб. |

|

1.Производственные запасы, в т.ч. 1.1.Основные и вспомогательные материалы 1.2.Комплектующие изделия и полуфабрикаты 1.3.Тара 1.4.Малоценные предметы |

10 718 776 2 698 334 5 891 667 967 625 1 161 150 |

| 2.Незавершенное производство | 9 185 611 |

| 3.Готовая продукция на складе предприятия | 8 350 555 |

|

ИТОГО полная потребность в оборотном капитале |

28 254 942 |

6. Расчет показателей эффективности использования основного и оборотного капитала

6.1. Расчет показателей использования оборотных средств

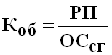

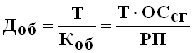

Для характеристики эффективности использования оборотных средств также рассчитываются следующие показатели:

а) коэффициент оборачиваемости  Коб

= 86;

Коб

= 86;

б) длительность одного оборота  , Доб

=4 дня;

, Доб

=4 дня;

где ![]() - сумма реализованной

продукции, руб.;

- сумма реализованной

продукции, руб.;

ОССГ – среднегодовая стоимость оборотных средств, руб.

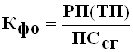

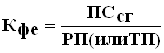

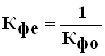

6.2. Расчет показателей использования основного капитала

Для характеристики эффективности использования основных фондов рассчитывают по годам выпуска изделий коэффициенты:

а) фондоотдачи  Кфо

= 7,2;

Кфо

= 7,2;

б) фондоемкости  или

или  Кфе = 0,14,

Кфе = 0,14,

где ![]() — сумма реализованной

продукции за год, руб.;

— сумма реализованной

продукции за год, руб.;

![]() —сумма товарной продукции за год, руб.;

—сумма товарной продукции за год, руб.;

![]() —среднегодовая стоимость основных производственных

фондов, руб.

—среднегодовая стоимость основных производственных

фондов, руб.

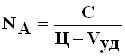

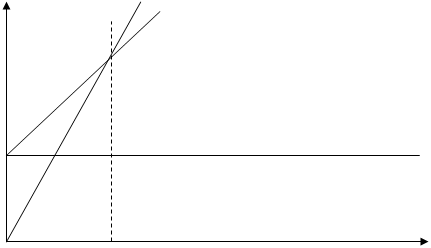

7. Анализ безубыточности .

Точка безубыточности на графике рассчитывается на основе соотношений между постоянными и переменными издержками. Причем переменные издержки берут из расчета на единицу продукции, постоянные – на весь выпуск.

В состав переменных издержек на единицу продукции включаются:

затраты на сырье и материалы; комплектующие изделия и полуфабрикаты;

основную заработную плату производственных рабочих. Обозначим их через ![]() .

.

Vуд = Рм + Рк + Зо = 3238+7070+4878 = 15 186 руб.

В состав условно-постоянных расходов включаются все косвенные расходы в

расчете на год. Обозначим их через ![]() .

.

С = (СП - Vуд )* Nг= (32226-15186) * 43000 = 737 720 000 руб.

В точке А, соответствующей количеству изделий NА, прямые РП (объема реализации) и ВИ (валовых издержек) пересекаются, следовательно,

в этой точке РП = ВИ, а так как РП = NАЦ, то ВИ = С + VудNА,

где С – постоянные издержки на год, руб.;

Vуд – удельные переменные издержки на единицу, руб.

Исходя из равенства ![]() , находим

, находим

![]() соответствует тому количеству изделий, при котором

прибыль равна нулю.

соответствует тому количеству изделий, при котором

прибыль равна нулю.

NA = 732720000 / (50592-15186) = 20 695 шт.

При ![]() <

<![]() выпуск продукции будет

убыточным, при

выпуск продукции будет

убыточным, при ![]() >

>![]() производство изделий будет

рентабельным.

производство изделий будет

рентабельным.

Т. к. ![]() = 43 000 >

= 43 000 > ![]() = 20 695 , то можно сделать

вывод, что производство изделия – ИП 212 – 5М будет рентабельным.

= 20 695 , то можно сделать

вывод, что производство изделия – ИП 212 – 5М будет рентабельным.![]()

Рис.1. Графическое определение точки безубыточности

Тыс.руб.

Тыс.руб.

1000

900

800

700

0 10 20 30 40 Объем выпуска, тыс. шт.

![]()

![]() 8. Расчёт показателей экономической эффективности

проекта

8. Расчёт показателей экономической эффективности

проекта

Основу оценки эффективности инвестиционных проектов составляет определение соотношения затрат и результатов от его осуществления.

Основными показателями эффективности инвестиционного проекта являются:

чистый доход или чистая дисконтированная стоимость (ЧДД);

внутренняя норма доходности (ВНД);

срок окупаемости инвестиций (ТОК).

При оценке эффективности инвестиционных проектов необходимо осуществить приведение (дисконтирование) указанных показателей к единому моменту времени – расчетному периоду, так как денежные поступления (результаты) и затраты в различные временные периоды неравнозначны: доход, полученный в более ранний период, имеет большую стоимость, чем та же величина дохода, полученная в более поздний период. То же относится и к затратам.

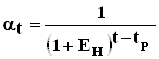

Приведение величин затрат и результатов осуществляется путем умножения их

на коэффициент дисконтирования ![]() ,

определяемый для постоянной нормы дисконта следующим образом:

,

определяемый для постоянной нормы дисконта следующим образом:

,

,

где ![]() - норма дисконта,

коэффициент доходности капитала (отношение величины дохода к инвестициям), при

которой инвесторы согласны вложить свои средства в данный проект (ЕН =

0,3);

- норма дисконта,

коэффициент доходности капитала (отношение величины дохода к инвестициям), при

которой инвесторы согласны вложить свои средства в данный проект (ЕН =

0,3);

![]() - расчетный год,

- расчетный год, ![]() =

1.

=

1.

![]() - год (порядковый), затраты и результаты которого

приводятся к расчетному году.

- год (порядковый), затраты и результаты которого

приводятся к расчетному году.

a1 = 1\ (1 + 0,3)1-1 = 1

a2 = 1 \ (1 +0,3)2-1 = 0,77

a3 = 1 \ (1 +0,3)3-1 = 0,59

a4 = 1 \ (1 +0,3)4-1 = 0,46

8.1 Расчет чистого дисконтированного дохода текущей стоимости.

Чистый дисконтированный доход (ЧДД) – представляет собой разность между

приведенной суммой поступлений – результата (![]() ) за расчетный период и суммой затрат

(

) за расчетный период и суммой затрат

(![]() ) – инвестиций за этот же

период.

) – инвестиций за этот же

период.

![]() ,

,

где n - временной период расчета, лет;

![]() -

денежные поступления в t-м

году (чистая прибыль + амортизационные отчисления);

-

денежные поступления в t-м

году (чистая прибыль + амортизационные отчисления);

![]() - затраты (инвестиции) в t-ом году, руб.;

- затраты (инвестиции) в t-ом году, руб.;

![]() -

коэффициент дисконтирования.

-

коэффициент дисконтирования.

ЧДД1 = (286667063*1-(317934000+20020142)*1 = -51 287 079 руб.

ЧДД2 =286861518* 0.77= 220 883 368,9 руб.

ЧДД3 = 287071173*0.59= 169 371 992,1 руб.

ЧДД4 = 287250427*0.46= 132 135 196,4 руб.

По своей сути это есть интегральный экономический эффект. Он определяется за весь расчетный период.

Положительное значение ![]() (ЧДД)

свидетельствует, что рентабельность инвестиций превышает минимальный

коэффициент дисконтирования, и, следовательно, данный проект целесообразно

осуществлять.

(ЧДД)

свидетельствует, что рентабельность инвестиций превышает минимальный

коэффициент дисконтирования, и, следовательно, данный проект целесообразно

осуществлять.

При значениях ![]() (ЧДД), равных

нулю, рентабельность проекта равна той минимальной норме, которая принята в

качестве ставки дисконта.

(ЧДД), равных

нулю, рентабельность проекта равна той минимальной норме, которая принята в

качестве ставки дисконта.

Таким образом, проект инвестиций, ЧДД которого имеет положительное или нулевое значение, можно считать эффективным. При отрицательном значении УДД рентабельность проекта будет ниже ставки дисконта, и, следовательно, вкладывать инвестиции в данный проект нецелесообразно.

В случае рассмотрения нескольких альтернативных вариантов более эффективным является тот, который имеет большее значение ЧДД.

8.2. Определение внутренней нормы доходности ВНД

Внутренняя норма доходности ВНД представляет собой ту норму дисконта (![]() ), при которой величина

приведенного эффекта равна приведенным инвестиционным вложениям, т.е. разность

между дисконтированными результатами и затратами равна нулю.

), при которой величина

приведенного эффекта равна приведенным инвестиционным вложениям, т.е. разность

между дисконтированными результатами и затратами равна нулю.

Этот показатель очень тесно связан с показателем ЧДД (![]() ). Иначе говоря ВНД – это

ставка дисконта, которая определяет нулевое значение ЧДД. Расчет ВДН может быть

представлен формулой

). Иначе говоря ВНД – это

ставка дисконта, которая определяет нулевое значение ЧДД. Расчет ВДН может быть

представлен формулой

,

,![]()

где ![]() - сумма денежных

поступлений в t-м году, руб.;

- сумма денежных

поступлений в t-м году, руб.;

![]() - сумма затрат (инвестиций) в t-м году; руб.;

- сумма затрат (инвестиций) в t-м году; руб.;

![]() – порядковый номер года;

– порядковый номер года;

![]() 1 – расчетный год;

1 – расчетный год;

![]() - ставка дисконта.

- ставка дисконта.

Сравнивая внутреннюю норму рентабельности с нормой доходности, можно определить: эффективен данный проект или нет.

График зависимости ЕИНТ (ЧДД) от ставки дисконта можно изобразить схематически ( рис. 1.).

![]() ЧДД

ЧДД

Тыс.руб.

200

150

100

50

![]() 0 10 20 30 40 50 60 70 80

90 100

0 10 20 30 40 50 60 70 80

90 100

Из графика видно, что чем выше ставка дисконта, тем меньше величина ЧДД и наоборот.

8.3. Определение срока окупаемости инвестиций

Срок окупаемости, или период окупаемости, инвестиций (ТОК) – это количество лет, в течение которых инвестиции возвратятся инвестору в виде чистого дохода. Иначе, это период времени, который необходим для возмещения первоначальной величины инвестиций за счет прибыли плюс амортизация. Методика расчета срока окупаемости зависит от равномерности распределения доходов, получаемых от реализации инвестиций.

Так, чистый доход от инвестиций по годам распределяется неравномерно. В этом случае срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиции будут погашены суммарным доходом. При этом результаты и затраты должны быть продисконтированы.

,

,

где ![]() - полученный за t-й год чистый доход, руб.;

- полученный за t-й год чистый доход, руб.;

![]() - затраты (инвестиции) за t-год;

- затраты (инвестиции) за t-год;

![]() - коэффициент дисконтирования.

- коэффициент дисконтирования.

Показатель периода возврата в этом случае отражает такой период времени, который достаточен для возмещения первоначальных затрат полученными доходами, приведенных к одному моменту времени.

Ток(рр)=З(т) / Р(т),

Ток=1,2 года (432 дня).

Таблица 14.

Экономические результаты работы предприятия

|

Наименование показателей |

Един. измер. |

Усл. обоз. |

По годам производства |

|||

|

1-й |

2-й |

3-й |

4-й |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Выпуск изделий |

шт. | N | 43000 | 43000 | 43000 | 43000 |

|

2. Отпускная цена изделия |

Руб. | Ц | 50592 | 50592 | 50592 | 50592 |

|

3. Полная себестоимость единицы продукции |

Руб. |

Сп |

32226 | 32226 | 32226 | 32226 |

|

4. Реализованная продукция |

Т.р. | РП | 217545 | 217545 | 217545 | 217545 |

|

5. Прибыль на единицу продукции |

Руб. |

Пед |

8057 | 8057 | 8057 | 8057 |

|

6. Общая сумма балансовой прибыли (п1* п5) |

Т.р. |

Пб |

346451 | 346451 | 346451 | 346451 |

|

7. Остаточная стоимость основного капитала |

Т.р. |

О |

292347 | 266761 | 239175 | 215589 |

|

8. Налог на недвижимость |

Т.р. | ННД | 2923 | 2667 | 2391 | 2155 |

|

9. Налогооблагаемая прибыль (п6-п8) |

Т.р. |

ПНО |

343527 | 343783 | 344059 | 344295 |

|

10. Налог на прибыль |

Т.р. | НП | 82446 | 82508 | 82574 | 82630 |

|

11. Чистая прибыль |

Т.р. |

Пч |

261080 | 261275 | 261485 | 261664 |

|

12. Амортизация |

Т.р. | А | 25586 | 25586 | 25586 | 25586 |

|

13. Общая сумма чистого дохода (п11+п12) |

Т.р. |

Рt |

28666 | 28686 | 28707 | 28725 |

|

14. Коэффициент дисконтирования |

|

1 | 0,77 | 0,59 | 0,46 | |

|

15. Поступления (результат с учетом коэффициента

дисконтирования |

Т.р. |

|

286667 | 220883 | 169371 | 132135 |

|

16. Инвестиционные вложения |

Т.р. |

Зt |

337954 | - | - | - |

|

17. Инвестиционные вложения с учетом коэф. Дисконтирования |

Т.р. |

|

337954 | - | - | - |

|

18. Чистая текущая стоимость (п.15-п.17) |

Т.р. |

ЧДД (Эинт) |

-51287 | 220883 | 169371 | 132135 |

|

19. ЧДД нарастающим итогом. |

Т.р. | ЧДД | -51287 | 169596 | 338968 | 471103 |

Выводы и заключения

Таким образом я выполнил все необходимые расчеты, касающиеся выпуска извещателей пожарных дымовых ИП212-5М и на основании рассчитанных экономических показателей могу сделать некоторые выводы.

· Анализ безубыточности показал, что объем выпуска, при котором предприятие покрывает свои расходы без получения прибыли, находится на уровне 20 695 штук, следовательно, при производстве большего количества предприятие получит прибыль, а так как в нашем случае производится 43 000 изделий в год, то производство является рентабельным.

· Положительное значение чистого дисконтируемого дохода свидетельствует, что рентабельность инвестиций превышает минимальный коэффициент дисконтирования, и, следовательно, данный проект целесообразно осуществлять.

· При анализе инвестиционных проектов предпочтение отдается тем из них, который имеют короткий срок окупаемости затрат, что обеспечивает более высокую ликвидность вложенных средств. При этом уменьшается отрезок времени, в котором инвестиции подвергаются риску невозвращения. В нашем проекте срок окупаемости составляет 432 дня, что еще раз свидетельствует о целесообразности нашего проекта.

Таким образом, на основании вышеизложенного можно сделать вывод, что наш проект по производству извещателей пожарных дымовых ИП212-5М является рентабельным, эффективным, то есть экономически целесообразным

Литература

1. Буров В. П. Бизнес-план. Методика составления. М.,2005

2. Бромвич М. Анализ экономической эффективности капиталовложений. Мн.,2006

3. Носенко А.А. Методическое пособие к выполнению курсовой работы по ЭП. Мн., 2000

4. Положения о порядке начисления амортизации на полное восстановление по основным фондам в народном хозяйстве. Нормы амортизационных отчислений на полное восстановление основных фондов., Мн: ВШ, 2007