Дипломная работа: Бухгалтерський облік в Україні

Содержание

Розділ І

1. Види обліку

2. Завдання бухгалтерського обліку

3. Елементи методу бухгалтерського обліку

Розділ ІІ

2.1 Бухгалтерський облік

2.1.1 Визначення основних понять з організації обліку грошових коштів на рахунках в банку

2.1.2 Нормативне регулювання обліку на рахунках в банку

2.1.3 Завдання обліку на рахунках в банку

2.1.4 Первинний облік

2.1.5 Аналітичний облік

2.1.6. Синтетичний облік

2.2 Економіка підприємств

2.2.1 Економічна характеристика підприємства

2.2.2 Форма бухгалтерського обліку на підприємстві

2.3 Основи економічного аналізу підприємства

2.3.1 Аналіз руху грошових коштів

2.4 Комп’ютеризація облікової інформації

2.4.1 Організації обліку на рахунках в банку в програмі 1С

Розділ ІІІ

3.1 Безпечні прийоми праці робітників бухгалтерії

Розділ І

1. Види обліку

Основою бухгалтерського обліку в Україні є Закон України "Про бухгалтерський облік та фінансову звітність в Україні" від 16 липня 1999 р., який визначає правові основи регулювання, організації, ведення бухгалтерського обліку та складання фінансової звітності. Цей Закон набрав чинності з 1 січня 2000 р., водночас з цим почалася реалізація Програми реформування бухгалтерського обліку із застосуванням міжнародних стандартів фінансової звітності, затвердженої постановою № 1706 Кабінету Міністрів України від 28 жовтня 1998 р. Поширюється цей Закон на всіх без винятку юридичних осіб (підприємства, організації, банки, бюджетні установи).

Господарський облік - це облік господарської діяльності підприємства, суспільства, виробництва, реалізації та розподілу матеріальних благ, необхідних для задоволення матеріальних потреб.

Складовими господарського обліку є оперативний, статистичний і бухгалтерський облік.

Оперативний облік - це спосіб спостереження і контролю за окремими операціями та процесами з метою управління ними.

Статистичний облік - це планомірне збирання й вивчення інформації про масові кількісні та якісні явища й закономірності загального розвитку за конкретних умов, місця й часу.

Бухгалтерський облік - це спосіб суцільного документального спостереження й контролю за господарською та фінансовою діяльністю підприємств і організацій й відповідного відображення отриманої інформації.

Суть бухгалтерського обліку визначають такі його властивості:

· систематичне і послідовне відображення всіх господарських операцій у міру їх здійснення;

· документальне обгрунтування господарських операцій;

· застосування різних способів обробки облікової інформації - рахунків, подвійних записів, балансу та ін.

В обліку застосовують різні вимірники для відображення госпо - дарських засобів і процесів, що здійснюються на підприємстві, а також їх кількісних та якісних характеристик.

2. Завдання бухгалтерського обліку

Господарська діяльність підприємства базується на раціональному використанні матеріальних і грошових ресурсів та робочого часу.

Основні завдання бухгалтерського обліку:

· дотримання Положення про організацію бухгалтерського обліку і звітності в Україні;

· облік, аналіз і перевірка інформації про господарську діяльність;

· контроль за виконанням завдань виробництва щодо кількості, якості й асортименту;

· контроль за зберіганням власності підприємства;

· виявлення невикористаних резервів;

· контроль за оплатою праці;

· облік, аналіз і контроль за заощадженням і використанням коштів;

· контроль за рівнем рентабельності виробництва продукції;

· виявлення резервів подальшого збільшення виробництва;

· забезпечення наявності первинної документації;

· побудова обліку на підприємстві.

3. Елементи методу бухгалтерського обліку

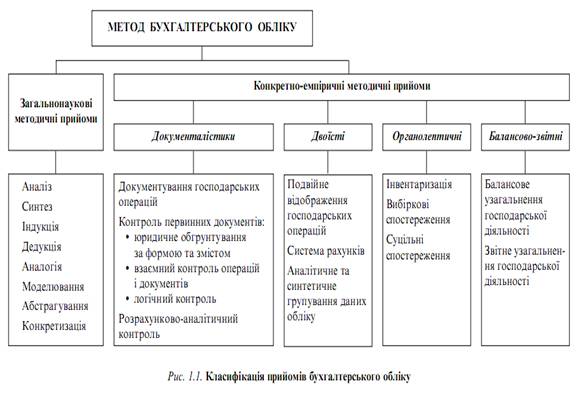

Метод бухгалтерського обліку - це сукупність способів і прийомів, за допомогою яких господарська діяльність підприємства відображається в обліку.

Загальнонаукові та конкретно-емпіричні методичні прийоми, що сформувались у бухгалтерському обліку, наведені на рис.1.1.

Основними елементами методу бухгалтерського обліку є документація, інвентаризація, подвійний запис, оцінка, калькуляція, баланс і звітність. Практичне використання кожного з них зумовлюється відповідними положеннями, інструкціями, вказівками, розробленими та затвердженими державними органами.

Документація - відображення господарських операцій на бланках документів або технічних носіях (наприклад, магнітних або оптичних дисках).

Інвентаризація - перевірка фактичної наявності товарно-матеріальних цінностей і грошових коштів за допомогою перерахування, зважування та вимірювання.

Подвійний запис - тотожне відображення господарських операцій двічі: у дебеті та кредиті одного чи кількох рахунків.

Оцінка - відображення об’єктів бухгалтерського обліку в єдиному грошовому вимірнику з метою узагальнення їх по підприємству загалом.

Калькуляція (від лат. calculatio - підраховування) - обчислення собівартості одиниці продукції, виконаних робіт та послуг, а також таблиця, зведення результатів такого обчислення.

Бухгалтерський баланс - звіт про фінансовий стан підприємства, який відображає його активи, зобов’язання та власний капітал на певну дату.

Бухгалтерська звітність - система взаємопов’язаних і взаємозумовлених показників, що відображають господарсько-фінансову діяльність підприємства на певний період.

Розділ ІІ

2.1 Бухгалтерський облік 2.1.1 Визначення основних понять з організації обліку грошових коштів на рахунках в банку

Гроші - це загальний еквівалент, той особливий товар, в якому усі інші товари висловлюють свою вартість.

Грошовий потік являє собою сукупність розподілених у часі надходжень і виплат грошових коштів, що генеруються господарською діяльністю підприємства.

Поточний рахунок - це рахунок підприємства, відкритий в уповноваженій установі банку (за вибором підприємства) для зберігання грошових коштів і проведення розрахунків у безготівковій формі.

Грошовий чек - наказ банку власника рахунка про видачу готівки з його поточного рахунка пред’явникові чека в сумі, зазначеній в останньому.

Платіжне доручення - доручення (наказ) банку про перерахування з поточного рахунка підприємства в безготівковій формі певних сум на рахунок одержувача (постачальнику, підряднику, казначейству, фондам соціального страхування та ін.).

Платіжна вимога-доручення - розрахунковий документ, який виписується одержувачем (постачальником, підрядником) і подається у свій банк з метою одержання коштів за товарно-матеріальні цінності, роботи, послуги. Таку ж мету має і вимога-доручення, але вона надсилається платникові та після його згоди на оплату (акцепту) він передає її у свій банк як доручення.

Еквіваленти грошових коштів - короткострокові високоліквідні

2.1.2 Нормативне регулювання обліку на рахунках в банку

Положення про ведення касових операцій в національній валюті в Україні, затверджений Постановою Правління Національного Банку України від 19.02.2001 року № 72. Інструкція про організацію роботи по готівковому обігу установами банків України, затверджена постановою Правління Національного Банку України від 19.02.01року № 69;

Наказ Міністерства статистики України “Про затвердження типових форм первинного обліку касових операцій” від 15.02.96р. № 51;

Наказ Президента України “Про застосування штрафних санкцій за порушення норм по регулюванню обігу готівки" від 12.06.95р. №436/95 із змінами і доповненнями;

Закон України “Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування і послуг” від06.07.95 р. №265/95-ВР із змінами і доповненнями;

Наказ ДПАУ “Про затвердження нормативно-правових актів" від 01.12.00 р. № 614;

2.1.3 Завдання обліку на рахунках в банку

Основним завданням обліку грошових коштів є:

1. Виконання операцій з грошовими коштами по розрахунках з постачальниками;

2. Контроль за дотриманням розрахункової дисципліни;

3. Своєчасне і правильне документальне оформлення операцій по руху грошових коштів;

4. Інвентаризація грошових коштів і відображення її результатів на рахунках бухгалтерського обліку №4 "Звіт про рух грошових коштів" та надання користувачам фінансової звітності повної, правдивої та неупередженої інформації про зміни, що відбулися в грошових коштах підприємства та їх еквівалентах за звітний період.

2.1.4 Первинний облік

Для зберігання грошових коштів і здійснення безготівкових розрахунків підприємства та інші суб’єкти підприємницької діяльності відкривають рахунки в банках. У процесі відкриття рахунків клієнтам банки керуються Інструкцією № 3 “Про відкриття банками рахунків у національній та іноземній валюті”, затвердженою Постановою Правління НБУ від 18 грудня 1998 р. № 527 (далі - Інструкція № 3). Ця Інструкція визначає порядок не тільки відкриття, а й переоформлення та закриття поточних, депозитних рахунків у національній та іноземній валюті, а також бюджетних рахунків у національній валюті України.

Підприємство має право відкрити не один, а необмежену кількість поточних рахунків за своїм вибором і згодою банків. У разі відкриття двох або більше таких рахунків у національній валюті підприємство зобов’язане протягом трьох робочих днів з дня відкриття визначити один з рахунків основним, на якому буде обліковуватися заборгованість, що списується (стягується) в безспірному порядку, і повідомляє його номер податковому органу, де воно зареєстровано як платник податків.

Поточні рахунки в національній валюті відкриваються підприємствами, що здійснюють науково-дослідну, виробничу чи іншу комерційну діяльність з метою одержання прибутку, що володіють основними та оборотними засобами й мають самостійний баланс.

Поточні рахунки (субрахунки) можуть бути відкриті за клопотанням власника основного поточного рахунка філіям та іншим відокремленим підрозділам цього власника, які перебувають на окремому балансі. Субрахунки відкриваються за місцем розташування цих підрозділів.

У разі необхідності підприємство відкриває поточний рахунок і в іноземній валюті. Цей рахунок відкривається в тому банку, де є поточний рахунок у національній валюті.

Якщо такий банк не має ліцензії НБУ на здійснення валютних операцій, то рахунки в іноземній валюті можуть відкриватися в іншому банку, який має означену ліцензію. Розрахунки іноземною валютою здійснюються в межах чинного законодавства України.

Для відкриття поточних та інших рахунків підприємства подають установам банків такі документи:

1) заяву встановленого про відкриття зразка рахунка. Її підписують керівник і головний бухгалтер підприємства. Якщо в штаті відсутня посада головного бухгалтера, то заяву підписує тільки керівник;

2) копію свідоцтва про державну реєстрацію підприємства, засвідчену нотаріально або органом, який видав таке свідоцтво;

3) копію рішення про створення, реорганізацію підприємства;

4) копію належним чином зареєстрованого статуту (положення), засвідчену нотаріально або органом, який реєструє;

5) копію документа, що підтверджує взяття підприємства на податковий облік;

6) картку зі зразками підписів осіб, яким відповідно до чинного законодавства чи установчих документів підприємства надано право розпоряджатися рахунком і право підпису розрахункових документів, засвідчену нотаріально або вищою організацією в установленому порядку. У картку включається також зразок відбитка печатки підприємства;

7) копію документа про реєстрацію підприємства в органах Пенсійного фонду України. Якщо в цій установі банку відкрито поточний рахунок клієнта, то бюджетний рахунок відкривається на підставі заяви на відкриття останнього. У разі ненадходження коштів з бюджету протягом року такий рахунок закривається.

У разі відкриття поточних рахунків відокремленим підрозділам підприємства в установу банку, в якій відкривається поточний рахунок відокремленому підрозділу, подають такі документи:

¨ заяву на відкриття поточного рахунка, підписану керівником і головним бухгалтером відокремленого підрозділу або особою, на яку покладено обов’язки ведення бухгалтерського обліку та звітності. Якщо в штаті відсутня посада особи для ведення бухгалтерського обліку, то заяву підписує лише керівник;

¨ копію довідки про внесення відокремленого підрозділу до Єдиного державного реєстру підприємств та організацій України, засвідчену нотаріально або органом, який видав відповідну довідку, чи вповноваженим працівником банку;

¨ копію свідоцтва про державну реєстрацію юридичної особи в органі державної виконавчої влади, іншому органі, уповноваженому здійснювати державну реєстрацію, засвідчену нотаріально або органом, який видав свідоцтво про державну реєстрацію;

¨ копію належним чином оформленого положення про відокремлений підрозділ, засвідчену нотаріально чи органом, що створив відокремлений підрозділ;

¨ картку з відбитком печатки та зразками підписів службових осіб підрозділу, яким згідно з чинним законодавством та відповідними документами підприємства надано право розпорядження рахунком і підписування розрахункових документів. Зразки підписів і повноваження службових осіб засвідчуються нотаріально або керівником підприємства - юридичної особи, до складу якого входить відокремлений підрозділ;

¨ клопотання підприємства - юридичної особи - про відкриття для його підрозділу поточного рахунка;

¨ довідку про реєстрацію в органах Пенсійного фонду України;

¨ копію документів про взяття на податковий облік юридичної особи, яка створила відокремлений підрозділ, і відокремленого підрозділу (від податкового органу за місцем знаходження цього підрозділу), засвідчену податковим органом, нотаріально або вповноваженим працівником банку;

¨ копію страхового свідоцтва, що підтверджує реєстрацію юридичної особи у Фонді соціального страхування від нещасних випадків на виробництві та професійних захворювань України.

Для відкриття тимчасових поточних рахунків господарським товариством з метою залучення коштів, що вносяться для формування статутного фонду (капіталу), подається заява про відкриття рахунка.

У разі переоформлення рахунка у зв’язку з реорганізацією підприємства (злиттям, приєднанням, поділом тощо) до банку подаються також документи, що й під час створення підприємства.

В Інструкції № 527 наведені й деякі інші особливості щодо відкриття рахунків для окремих суб’єктів підприємницької діяльності (дочірніх, орендних та інших підприємств).

Підставою для закриття поточних рахунків можуть бути:

· заява власника рахунка;

· рішення органу, на який законом покладено функції з ліквідації або реорганізації підприємства;

· рішення суду про ліквідацію підприємства або визнання його банкрутом;

· інші підстави, передбачені чинним законодавством України або договором між банком і власником рахунка.

Підприємства, незалежно від форм власності, всі розрахунки з іншими підприємствами повинні здійснювати в безготівковій формі.

Банківські операції щодо рахунків підприємства проводяться на підставі розрахунково-платіжних документів установленої форми.

Найпоширенішими з них є: платіжні доручення, платіжні вимоги, платіжні вимоги-доручення, розрахункові чеки, заяви на виставлення акредитиву, об’яви про внесення готівки, грошові чеки тощо. Форми цих документів затверджені НБУ.

Об’ява про внесення готівки використовується для оформлення операцій із зарахування готівки на поточний рахунок підприємства (зразок 2.4).

Як видно, об’ява складається з трьох частин: перша - власне об’ява - залишається в банку, друга - квитанція - повертається підприємству для підтвердження внеску, а третя - ордер - додається до виписки банку з поточного рахунка підприємства.

Можуть застосовуватися й інші розрахунково-платіжні документи, але за обов’язковим призначенням. Усі вони підписуються керівником і головним бухгалтером і засвідчуються гербовою печаткою підприємства.

Для синтетичного обліку операцій на поточних рахунках у банках використовується активний рахунок 31 “Рахунки в банках”, а точніше субрахунок 311 “Поточні рахунки в національній валюті” і субрахунок 312 “Поточні рахунки в іноземній валюті”, на яких відображаються наявність і рух коштів, що перебувають на рахунках у банках і використовуються для поточних операцій.

Наявність і надходження коштів оформляються за дебетом, а списання - за кредитом цих субрахунків.

Підставою для відтворення операцій з наявності й руху грошових коштів на субрахунку 311 є виписка банку. У ній реєструються всі операції з надходження та списання коштів з поточного рахунка та показується їх залишок на початок і кінець дня. До виписки додаються розрахунково-платіжні документи, на підставі яких проведено операції.

2.1.5 Аналітичний облік

Одночасно виписка є й регістром аналітичного обліку.

Таким чином, виписка - це другий примірник записів з поточного рахунка підприємства, які здійснює банк.

На сьогоднішній день єдиної форми виписки не встановлено, тому в різних банках вона буде неоднаковою, але обов’язково слід вказувати залишки коштів на початок і кінець дня, операції з надходження та списання коштів, код банку (МФО), коди банків кореспондентів і кореспондуючі поточні рахунки з кожної операції.

Обробляючи виписку банку, необхідно мати на увазі, що для банку рахунки підприємства пасивні, а для підприємства активні, тому операції з зарахування коштів на рахунок для банку - це кредит, а для підприємства - дебет, а під час списання - навпаки.

Виписка банку може мати форму, що її ілюструє (таблиця 2.8).

Дані виписки банку на підприємстві перевіряються по суті й арифметично. У разі виявлення помилки про це обов’язково повідомляється банк, який їх виправляє в наступних виписках. Бухгалтерія підприємства відображає на рахунку 31 всі операції, які оформлені у виписці, навіть якщо вони помилкові. На підставі виправлень банку бухгалтерія підприємства також здійснює виправлення записів з рахунка 31.

Таким чином, записи у виписці й на рахунку 31 мають бути ідентичними.

2.1.6. Синтетичний облік

Для синтетичного обліку операцій на поточних рахунках у банках використовується активний рахунок 31 “Рахунки в банках”, а точніше субрахунок 311 “Поточні рахунки в національній валюті” і субрахунок 312 “Поточні рахунки в іноземній валюті”, на яких відображаються наявність і рух коштів, що перебувають на рахунках у банках і використовуються для поточних операцій.

Наявність і надходження коштів оформляються за дебетом, а списання - за кредитом цих субрахунків.

Підставою для відтворення операцій з наявності й руху грошових коштів на субрахунку 311 є виписка банку. У ній реєструються всі операції з надходження та списання коштів з поточного рахунка та показується їх залишок на початок і кінець дня. До виписки додаються розрахунково-платіжні документи, на підставі яких проведено операції регістром синтетичного обліку для відображення операцій за рахунком 31 (Журнал 1 і відомість 1.2).

Таблиця 2.2.2

Схема основних бухгалтерських проведень операцій з поточного рахунку в банку в національній валюті (СУБРАХУНОК 31)

| № | Зміст господарської операції | Кореспонденція рахунка |

|

|||

| Дебет | Кредит |

|

||||

| 1 | Зараховано на поточний рахунок у банку готівку, внесені з каси підприємства (виручка від реалізації запасів, суми депонованої зарплати тощо) | 311 | 301 |

|

||

| 2 | Зараховано на поточний рахунок у банку грошові кошти, які надійшли від покупців (замовників) за реалізовану продукцію (роботи, послуги) та інші активи | 311 | 361 |

|

||

| 3 | Зараховано на поточний рахунок у банку грошові кошти, які надійшли від інших дебіторів як погашення заборгованості | 311 | 377 |

|

||

| 4 | Зараховано на поточний рахунок залишки в банках, кошти невикористаних акредитивів, лімітованих чекових книжок | 311 | 313 |

|

||

| 5 | Зараховано на поточний рахунок у банку грошові кошти, які були в дорозі | 311 | 333 |

|

||

| 6 | Зараховано на поточний рахунок одержані банківські кредити: |

|

||||

| - довгострокові; | 311 | 501 |

|

|||

| - короткострокові | 311 | 601 |

|

|||

| 7 | Зараховано на поточний рахунок грошові кошти: |

|

||||

| - за операціями одержання авансів від покупців (замовників) за продукцію (роботи, послуги); | 311 | 681 |

|

|||

| - одержані від внутрішніх операцій з дочірніми підприємствами; | 311 | 682 |

|

|||

| - одержані від внутрішньогосподарських підрозділів, що мають окремі баланси (філії тощо); | 311 | 683 |

|

|||

| - одержані як погашення іншої кредиторської заборгованості | 311 | 685 |

|

|||

| 8 | Зараховано на поточний рахунок раніше виданий аванс покупцем (підрядником) за проміжними розрахунками | 311 | 371 |

|

||

| 9 | Зараховано на поточний рахунок суми, одержані від органів соціального страхування, за перевищення відповідних перерахувань над відрахуваннями | 311 | 65 |

|

||

| 10 | Зараховано на поточний рахунок суми, одержані від фінансових органів з платежів до бюджету, і позабюджетні фонди | 311 | 641, 642 |

|

||

| 11 | Зараховано на поточний рахунок одержані штрафи, пені, неустойки | 311 | 715 |

|

||

| 12 | Зараховано на поточний рахунок кошти, одержані від різних підприємств, організацій, підприємців, безповоротні фінансові допомоги | 311 | 745 |

|

||

| 13 | Зараховано на поточний рахунок у банках кошти цільового фінансування та цільових надходжень | 311 | 48 |

|

||

| 14 | Зараховано на поточний рахунок у банках суми внесків, що надійшли від засновників (учасників) як внески до статутного фонду, а також за акції | 311 | 46 |

|

||

| 15 | Зараховано на поточний рахунок кошти в порядку повернення короткострокових інвестицій | 311 | 35 |

|

||

| 16 | Зараховано на поточний рахунок грошові кошти, що надійшли як погашення раніше списаної дебіторської заборгованості | 311 | 719 |

|

||

| 17 | Зараховано на поточний рахунок суми з нарахованих доходів (дивідендів, відсотків, роялті тощо) | 311 | 373 |

|

||

| 18 | Зараховано на поточний рахунок кошти страхового відшкодування від страхових організацій у разі надзвичайних ситуацій | 311 | 75 |

|

||

| 19 | Списано з поточного рахунка в банку готівкові кошти, видані підприємству для виплати зарплати, премій, допомоги, на службові відрядження та господарські потреби. Готівку оприбутковано до каси підприємства | 301 | 311 |

|

||

| 20 | Списано з поточного рахунка грошові кошти, перераховані постачальникам (підрядникам) за одержані запаси (роботи, послуги) | 631 | 311 |

|

||

| 21 | Списано з поточного рахунка кошти, перераховані постачальникам (підрядникам) як аванси | 371 | 311 |

|

||

| 22 | Перераховано з поточного рахунка платежі до бюджету та позабюджетних фондів (податок на прибуток, ПДВ тощо) | 64 | 311 |

|

||

| 23 | Перераховані кошти органам соціального страхування, пенсійному фонду, фонду соціального страхування тощо | 65 | 311 |

|

||

| 24 | Перераховано кошти різним кредиторам (аліменти, утримані з заробітної плати, кошти вищим навчальним закладам за навчання студентів, підприємствам зв’язку за послуги тощо) | 685 | 311 |

|

||

| 25 | Перераховано кошти внутрішньогосподарським підрозділам, що мають самостійний баланс (філіям і т.д.), у порядку погашення заборгованості | 683 | 311 |

|

||

| 26 | Перераховані кошти для погашення заборгованості філіям | 682 | 311 |

|

||

| 27 | Перераховано кошти для погашення заборгованості за нарахованими відсотками | 684 | 311 | |||

| 28 | Перераховано кошти для погашення заборгованості з банківських кредитів: | |||||

| - довгострокових; | 501 | 311 | ||||

| - короткострокових | 601 | 311 | ||||

| 29 | Перераховані засновникам дивіденди | 671 | 311 | |||

| 30 | Списано з поточного рахунка суми використаних грошових коштів цільового фінансування та цільових надходжень | 48 | 311 | |||

| 31 | Перераховано кошти як фінансові інвестиції: | |||||

| - довгострокові; | 14 | 311 | ||||

| - короткострокові | 35 | 311 | ||||

| 32 | Сплачено штрафи, пені, неустойки | 948 | 311 | |||

| 33 | Перераховано грошові кошти міжбанківській валютній біржі для придбання іноземної валюти | 333 | 311 | |||

| 34 | Погашені видані короткострокові векселі | 621 | 311 | |||

| 35 | Погашена довгострокова заборгованість з оренди | 53 | 311 | |||

| 36 | Перераховано грошові кошти як аванс підзвітній особі, яка перебуває у відрядженні | 372 | 311 | |||

| 37 | Списані грошові кошти за викуплені акції власної емісії | 45 | 311 | |||

| 38 | Перераховано суми заробітної плати на особисті рахунки працівникам | 661 | 311 | |||

| 39 | Зараховано на поточний рахунок через помилку банку суми, які не належать підприємству | 311 | 374 | |||

| 40 | Повернуті банку суми помилково зараховані на поточний рахунок підприємства кошти | 374 | 311 | |||

| 41 | Помилково списано банком грошову суму з поточного рахунка | 374 | 311 | |||

| 42 | Повернута підприємству помилково списана банком сума | 311 | 374 | |||

Філія створена з метою забезпечення економічних інтересів та задоволення потреб держави, населення та оборони країни в удосконаленні і розвитку автомобільних доріг загального користування, розширення можливостей і виробничого і соціального розвитку підприємства, підвищення ефективності використання матеріальних, фінансових та інших ресурсів на основі спільної діяльності, розподілу праці і кооперації.

Для цього Філія

- здійснює будівництво, ремонт та утримання автомобільних доріг загального користування, виконання державних програм.

Предметом діяльності Філії є:

- виконання робіт з будівництва, реконструкції, ремонту та утримання автомобільних доріг, мостів, інших споруд та елементів обстановки доріг;

- забезпечен6ня сталої роботи на автомобільних дорогах в умовах стихійного лиха, аварій, катастроф і подолання їхніх наслідків;

- розвиток промисловості та виробництва будівельних, дорожньо-будівельних матеріалів і конструкцій, інших виробів, необхідних для будівництва та ремонту автомобільних доріг і споруд на них;

- розробка родовищ будівельних матеріалів, переробка гірничої маси, виробництво будівельних матеріалів;

- монтаж конструкції зовнішніх інженерних мереж та систем;

- монтаж внутрішніх інженерних мереж, систем, приладів, і засобів вимірювання;

- захист устаткування конструкцій та мереж;

- монтаж технологічного устаткування та пусконалагоджувальної роботи;

- підготовка та виконання розкривних робіт, буріння;

- виробництво товарів народного споживання;

- закупівля, постачання та збут продукції, матеріалів і енергоносіїв;

- автомобільні перевезення вантажів і пасажирів як на території України, так і за її межами;

- створення і розвиток мережі закладів дорожнього сервісу;

- технічне обслуговування та ремонт дорожньої техніки і автотранспортних засобів;

- виготовлення дорожніх знаків, інформаційних та рекламних щитів, знаків з техніки безпеки, малих архітектурних форм;

- організація функціонування системи інформаційного забезпечення на автомобільних шляхах;

- виробництво та реалізація сільськогосподарської продукції;

- складання проектно-кошторисної документації;

- режимно-секретна діяльність, мобілізаційна підготовка та цивільна оборона;

- здійснення (організація) покриття і страхування ризику учасників будівництва і ремонту автомобільних доріг загального користування;

- будівництво об’єктів соціально-побутової сфери, надання житлово-комунальних послуг;

- забезпечення функціонування лікувальних та оздоровчих закладів, надання туристичних послуг, проведення спортивних, культурно-масових та інших заходів;

- здійснення природоохоронних заходів, спрямованих на зниження і компенсацію негативного впливу виробництва на природне середовище, здоров’я і майно людей;

- охоронні послуги перевізникам вантажів на автомобільних дорогах, виконання інших функцій, пов’язаних з реалізацією покладених на нього завдань, які не суперечать чинному законодавству;

- здійснення заходів, спрямованих на охорону праці і здоров’я працівників Філії;

- впровадження у виробництво прогресивних і енергозберігаючих технологій.

Філія здійснює свою діяльність на принципах внутрішнього господарського розрахунку, підпорядкованості і підзвітності органам управління Підприємства, а її керівник несе матеріальну і дисциплінарну відповідальність за стан фінансово-господарської діяльності і внутрішнього обліку цього підрозділу.

До складу Філії входять відділи, дільниці, підсобні виробництво, ремонтно-механічні майстерні й інші підрозділи.

Філія має окремий баланс, розрахунковий рахунок у відділеннях банку України, печатку та штамп зі своїм найменуванням.

Філія визначає свою структуру, штатний розклад, кошторис на утримування апарату управління і подає директору Підприємства на затвердження.

2.2.2 Форма бухгалтерського обліку на підприємстві

В Олександрівському автодоріг застосовується Журнально-ордерная форма бухгалтерського обліку, яка грунтується на широкому застосуванні системи накопичувальних і групувальних облікових регістрів - журналів-ордерів і допоміжних відомостей до них.

Записи в журнали-ордери (основні регістри) здійснюються безпосередньо на підставі виправдних документів в міру їх надходження і опрацювання (без складання меморіальних ордерів). При значній кількості однорідних документів по операціях їх дані попередньо групують у допоміжних відомостях, місячні підсумки яких переносять потім у відповідні журнали-ордери.

У журналах-ордерах хронологічний і систематичний облік суміщені. Звідси зрозуміла і сама назва цих регістрів: вони одночасно служать журналами (оскільки записи в них здійснюють в хронологічному порядку) і ордерами (оскільки місячні підсумки журналів-ордерів за кореспондуючими рахунками замінюють собою меморіальні ордери).

За зовнішнім виглядом журнали-ордери являють собою окремі аркуші-регістри багатографної форми, призначені для кредитових записів того балансового рахунка, операції по жому облічуються в даному журналі-ордері. В окремих графах журналу-ордера вказані рахунки, які кореспондують з кредитом даного рахунка. Формат цих регістрів, розміщених граф і порядок записів залежать від особливостей облічуваних операцій. В усіх регістрах завчасно надрукована типова кореспонденція рахунків. Кожному журналу-ордеру присвоюють постійний номер.

Для запобігання повторних записів журнали-ордери побудовано за кредитовою ознакою: всі господарські операції відображають по кредиту даного синтетичного рахунка і дебету кореспондуючих з ним рахунків. Кредитову ознаку взято в основу будови журналів-ордерів тому, що вона більшою мірою, ніж дебетова, відповідає характеру здійснюваних операцій. Кредит рахунка в більшості випадків показує мовби початок руху засобів, звідки вони надходять, а дебет - його закінчення, тобто куди засоби надходять або де вони використані.

Записи господарських операцій в журнали-ордери здійснюють за шаховим принципом, який полягає в тому, що за один робочий прийом суму господарської операції записують одночасно по дебету і кредиту кореспондуючих рахунків. Це дає змогу значно скоротити кількість облікових записів, зменшити обсяг облікової роботи і підвищити якість самого обліку Всі кредитові обороти по синтетичному рахунку збираються в одному журналі-ордері. Дебетові обороти по цьому рахунку одержують відображення в тих журналах-ордерах, у яких роблять записи на рахунках, що кореспондують з дебетом даного рахунка. Тому загальна сума дебетового і кредитового обороту по кожному синтетичному рахунку може бути одержана тільки шляхом вибірки з відповідних журналів-ордерів.

Як виняток, для посилення контролю за рухом і збереженням грошових коштів, по окремих рахунках ("Каса", "Поточний рахунок", "Валютний рахунок" та деяких інших) поряд з журналами-ордерами за кредитовою ознакою ведуть допоміжні відомості по дебету цих рахунків.

Отже, при журнально-ордерній формі бухгалтерського обліку будова облікових регістрів забезпечує поточний запис господарських операцій за шаховим принципом.

По деяких синтетичних рахунках ("Каса", "Поточний рахунок", "Розрахунки з постачальниками і підрядчиками" тощо) ведуть окремі журнали-ордери. Проте, більшість журналів-ордерів призначені для запису операцій не по одному, а по декількох взаємопов'язаних рахунках.

Отже, важливою особливістю будови окремих журналів-ордерів є поєднання в одному обліковому регістрі синтетичного й аналітичного обліку.

По рахунках, які охоплюють велику кількість облічуваних об'єктів (основні засоби, матеріали, паливо, розрахунки по оплаті праці тощо), аналітичний облік ведуть так само, як і при інших формах обліку - на картках або в книгах. Аналітичний облік касових операцій, як і при інших формах обліку, здійснюється у Касовій книзі.

Однією із суттєвих переваг журнально-ордерної форми обліку перед іншими формами є пристосованість облікових регістрів для складання звітності. Для цього в журналах-ордерах завчасно передбачають перелік показників звітності, за якими і здійснюється поточний облік. Це дає змогу без додаткових вибірок і розрахунків одержувати безпосередньо із облікових регістрів інформацію для складання звітності.

Таким чином, важливою особливістю журналів-ордерів є пристосованість облікових регістрів для складання звітності.

Як зазначалося раніше, записи у журнали-ордери здійснюють у хронологічному порядку в міру надходження і опрацювання документів. На кожному документі вказують номер журналу-ордера і порядковий номер запису. Відпрацьовані документи зберігають у окремих папках і підшивають в порядку послідовності зроблених записів у журналі-ордері, що забезпечує можливість швидкого знаходження потрібного документа. Журнали-ордери можуть складатися також за допомогою використання обчислювальної техніки.

Наприкінці місяця по кожному журналу-ордеру підводять підсумки зроблених записів, які обов'язково звіряють з документами, які послужили підставою для записів. Загальний підсумок по кредиту рахунка в журналі-ордері порівнюють з підсумками кореспондуючих по дебету рахунків. Це забезпечує перевірку правильності облікових записів без складання оборотних відомостей. Оборотні відомості складають тільки по тих рахунках, по яких ведуть картки (книги) аналітичного обліку.

Після закінчення місяця журнали-ордери і допоміжні відомості до них підписуються працівниками бухгалтерії, що складали їх, і головним бухгалтером. Місячні обороти журналів-ордерів переносять у Головну книгу, про що роблять відповідні позначки.

Головна книга призначена для щомісячного узагальнення даних поточного обліку журналів-ордерів, перевірки правильності облікових записів і складання балансу. Для кожного синтетичного рахунка в Головній книзі відводять окрему сторінку, а для запису місячних оборотів журналів-ордерів - окремий рядок. Кредитові обороти журналів-ордерів у Головну книгу переносять загальним підсумком (оскільки розгорнуто за кореспондуючими рахунками вони відображаються у журналі-ордері); дебетові обороти записують окремими сумами із різних журналів-ордерів (щоб показати кореспонденцію дебетового обороту). Таким чином, журнали-ордери і Головна книга взаємно доповнюють одне одного і дають розгорнуту кореспонденцію по дебету і кредиту кожного синтетичного рахунка.

2.3 Основи економічного аналізу підприємства

2.3.1 Аналіз руху грошових коштів

Для Олександрівського автодору здійснення безперервного руху грошових коштів стає головним завданням, успішне вирішення якого зможе забезпечити функціонування основної діяльності, погашення зобов’язань та реалізацію питань соціальної програми розвитку підприємництва. Аналіз руху потоків грошових коштів дає змогу вивчити їх динаміку, визначити суму перевищення надходжень над виплатами і, отже, зробити висновок про можливості внутрішнього фінансування.

Грошові кошти самі по собі, тобто не вкладені у виробництво, з одного боку, не можуть приносити дохід, а з другого боку, підприємство завжди повинно мати певну суму вільних коштів, необхідних у разі виникнення додаткових потреб у коштах, а також несподіваних можливостей їх вигідного вкладення. Саме цим визначається необхідність певної систематизації підходів до управління цими активами.

У цілому система ефективного управління грошовими коштами передбачає виділення трьох блоків аналітичних процедур:

1. Розрахунок тривалості фінансового циклу;

2. Аналіз руху грошових коштів;

3. Оцінка оптимального рівня грошових коштів;

4. Визначення вартості грошей у часі.

Розрахунок тривалості фінансового циклу.

Будь-який бізнес починається за наявності певної суми грошових коштів, що перетворюються в ресурси для виробництва. Після цього в процесі діяльності підприємства грошові кошти використовуються на оплату праці та інші поточні витрати. Сировина і матеріали передаються із запасів у виробництво. Деякі необхідні для виробництва складові купуються в кредит і тимчасово фінансуються через кредиторську заборгованість наперед до погашення її з отриманих потім грошових коштів. У міру виробництва готових виробів вони накопичуються на складі, що збільшує запаси готової продукції. Якби не було реалізації, то процес виробництва постійно трансформував би грошові кошти, сировину, інші витрати на виробництво та кредиторську заборгованість у зростаючі запаси готової продукції.

Якщо підприємство не може постійно перетворювати готову продукцію в грошові кошти через реалізацію, то систематичне збільшення запасів призводить до виснаження як грошових коштів, так і сировинних ресурсів. У такому разі брак коштів компенсується або кредитами, або збільшенням власного капіталу. Відповідно такі дії призводять до загострення нестачі коштів і підприємство втрачає змогу своєчасно гасити кредиторську заборгованість.

При реалізації продукції підприємство, як правило, надає кредит своїм покупцям. Якби продукція продавалася за готівку, то надходження грошей було б постійним. При реалізації товару в кредит надходження по рахунках відкладається на час обороту дебіторської заборгованості. Як тільки покупці оплачують свої рахунки, їм знову надається кредит. Аналогічно підприємство в міру погашення кредиторської заборгованості знову здійснює нові закупки сировини та матеріалів у постачальників у кредит.

Усі ці операції багаторазово повторюються і супроводжуються грошовими надходженнями та витрачаннями.

Отже, кругообіг капіталу, що включає наведені господарські операції, логічно підводить нас до необхідності розгляду кількісної оцінки фінансової діяльності щодо циркуляції грошових коштів на підприємстві.

Таку оцінку здійснюють за допомогою показника тривалості фінансового циклу, який характеризує середню тривалість між відпливом грошових коштів у зв’язку зі здійсненням поточної виробничої діяльності та їх припливом як результатом виробничо-господарської діяльності.

Для того щоб більш чітко уявити логіку розрахунку цього показника, розглянемо схему трансформації грошових коштів у оборотних активах (рис.2.3.1) З рис.2.3.1 видно, що операційний цикл більшою мірою характеризує виробничо-технологічний аспект діяльності підприємства, а фінансовий цикл - її фінансову компоненту.

Безумовно, операційний і фінансовий цикли пов’язані, але описують різні сторони процесу функціонування підприємства як суб’єкта господарювання. На основі схеми нескладно визначити алгоритм розрахунку тривалості циклу:

Тф = Ов. з + Од. з - Ок. з,

де Ов. з - оборотність коштів, утілених у виробничі запаси; Од. з - оборотність дебіторської заборгованості; Ок. з - оборотність кредиторської заборгованості.

Аналіз динаміки тривалості фінансового циклу рекомендується проводити періодично. Якщо скорочення тривалості операційного циклу, без сумнівів, розглядається як позитивні тенденції, то щодо показника Тф подібного безапеляційного судження зробити не можна.

Тут потрібний факторний аналіз, оскільки якщо скорочення тривалості фінансового циклу досягнуто за рахунок невиправданого уповільнення оборотності кредиторської заборгованості, то подібний факт швидше є негативним, ніж позитивним.

Рис.2.3.1 Схема трансформації грошових коштів в оборотних активах

Наведена схема трансформації грошових коштів в оборотних активах дає змогу визначити внутрішні (щодо підприємства) фактори, які впливають на тривалість фінансового циклу. Очевидно, що такими чинниками є:

· оборотність дебіторської заборгованості;

· оборотність виробничих запасів.

Цей факт указує на необхідність здійснення в контексті цього блоку аналітичних процедур аналізу оборотності дебіторської заборгованості і виробничих запасів з метою виявлення причин невиправданого збільшення тривалості їх обороту, що призводить до збільшення фінансового циклу. Результати саме такого аналізу допоможуть вжити дійових заходів, здатних прискорити оборотність зазначених вище елементів поточних активів.

Для реалізації окресленого кола завдань розглянемо алгоритм розрахунку періоду погашення (інкасації) дебіторської заборгованості, який визначають за формулою

![]() ,

,

де Т - тривалість періоду, що аналізується; ДЗ - середня величина дебіторської заборгованості; Vp - виручка від реалізації продукції.

З формули видно, що величина ДЗ перебуває в прямій залежності з показником Пд. з, а обсяг реалізації - у зворотній.

Це означає, що досягти скорочення періоду інкасації дебіторської заборгованості можна або за рахунок збільшення виручки від реалізації, або зменшенням величини дебіторської заборгованості.

Для того щоб збільшити обсяг реалізації продукції підприємство має:

· нарощувати свій виробничий потенціал;

· активно здійснювати реконструкцію та модернізацію діючого обладнання, а також оновлення морально застарілих основних засобів;

· удосконалювати продукцію та розширювати її асортимент, впроваджуючи на ринок нові види товару;

· поліпшити організацію виробництва з метою забезпечення ритмічного випуску продукції;

· підвищувати попит на продукцію за рахунок її якості;

· встановлювати ціни на продукцію з урахуванням її споживчих властивостей;

· розширювати ринки збуту продукції тощо.

Досягти прискорення оборотності дебіторської заборгованості через зменшення її залишків можна за рахунок:

· посилення контролю за станом розрахунків з покупцями за відстроченими платежами;

· перегляду кредитної історії платника;

· проведення аналізу заборгованості по окремих дебіторах з метою виявлення постійних неплатників;

· посилення контролю за співвідношенням дебіторської й кредиторської заборгованості та збалансованості тенденцій їх змін;

· оцінки можливостей продажу дебіторської заборгованості банкам (факторинг);

· надання знижок покупцям при достроковій оплаті товару.

В економічно розвинених країнах набула поширення така схема реалізації товарів у кредит: "2/10, полная 30". Це означає, що:

· покупець отримує 2 % - у знижку в разі сплати отриманого товару впродовж 10 днів з початку періоду кредитування;

· покупець сплачує повну вартість товару, якщо оплата здійснюється з 11-го по 30-й день кредитного періоду;

· у разі несплати протягом місяця покупець додатково сплачує штраф, величина якого диференціюється відповідно до моменту сплати;

Слід зазначити, що умови розрахунків обираються так, щоб, з одного боку, рання сплата була привабливою для покупців, а з другого - доцільною для продавців. У зв’язку з цим виникає необхідність оцінки можливості надання знижки при достроковій оплаті.

Розмір та умови надання знижки встановлюються з урахуванням:

1) темпів інфляції;

2) середньорічної ставки відсотка за кредит;

3) норми прибутку.

Розглянемо техніку аналізу. В умовах інфляції падіння купівельної

спроможності грошей за період характеризується коефіцієнтом Кц, який

є оберненим до індексу цін. Якщо зазначена договором сума до отримання становить

S, а динаміка цін характеризується індексом Іц, то реальна сума

грошей з урахуванням їх купівельної спроможності в момент сплати буде: ![]() .

.

Проте це тільки розмір втрат підприємства, пов’язаних з інфляцією. Для того щоб визначити їх загальну величину, потрібно також урахувати втрати, що несе підприємство від надання знижок. Для цього використовують формулу

![]() ,

,

де Кз - кількість днів, протягом яких діє знижка; Мв - максимальна відстрочка платежу; Vп. к - обсяг продажу товару в кредит; rз - розмір знижки.

Наступним аргументом на користь надання знижки покупцям у разі дострокової сплати є той факт, що підприємство в даному випадку отримує можливість скоротити обсяг фінансування, тобто обсяг необхідного для функціонування підприємства капіталу. Якщо середній строк сплати дебіторської заборгованості - 60 днів, і підприємство надає покупцям, наприклад, двовідсоткову знижку за оплату в строк не пізніше 14 днів, то така знижка для підприємства може розглядатись як отримання кредиту за ставкою 15,7 % [2 · 360: (60 - 14)].

Завдяки двовідсотковій ставці підприємство-продавець швидше повертає гроші в обіг, що виключає необхідність залучати позикові кошти.

Якщо підприємство залучає кредитні ресурси від 24 % річних, то умови реалізації для нього будуть вигідними.

Другий фактор, що впливає на тривалість фінансового циклу, - оборотність виробничих запасів, яку розраховують за формулою

![]() ,

,

де Т - тривалість періоду, що аналізується; ![]() - середня величина

запасів; Св - собівартість реалізованої продукції.

- середня величина

запасів; Св - собівартість реалізованої продукції.

Наведений алгоритм розрахунку вказує на те, що основними заходами, завдяки яким можна скоротити період обороту виробничих запасів (Ов. з) є зниження собівартості продукції та зменшення залишків запасів.

Резервами зниження собівартості продукції можуть стати:

· випереджаючі темпи зростання обсягів виробництва відносно темпів зростання сукупних витрат;

· раціональне використання виробничих, трудових, фінансових ресурсів;

· якість сировини, матеріалів, кваліфікація працівників; досконалість технології;

· зняття з виробництва нерентабельної продукції, оптимізація товарної структури;

· усунення невиправданого завищення норм витрат на одиницю виробу;

· заміна дорогих матеріалів більш дешевими, але якісними предметами праці.

Що стосується проблеми зменшення виробничих запасів, то йдеться не про зведення їх величини до мінімуму. У цьому зв’язку завдання фінансового аналізу полягає в тому, щоб визначити їх оптимальний рівень, тобто щось середнє між надмірно великими запасами, спроможними привести до фінансових труднощів, і надмірно малими, небезпечними для стабільного виробництва. Таке завдання не може бути вирішено в умовах стихійного формування запасів - необхідна налагоджена система контролю стану запасів.

Методи оцінки руху грошових коштів

Аналіз грошових потоків підприємства має здійснюватися з урахуванням вимог системного підходу та комплексного вивчення економічних явищ і процесів підприємства, що реалізуються, у структурі методики фінансового аналізу. Аналіз грошових потоків підприємства передбачає визначення таких основних структурних елементів:

· цілей і завдань аналізу;

· сукупності синтетичних і аналітичних показників та їх взаємозв’язків;

· факторів, що впливають на зміну показників;

· конкретних методів аналізу;

· джерел інформації.

Головною метою аналізу руху грошових коштів є оцінка спроможності підприємства заробляти грошові кошти в розмірі і в строки, необхідні для здійснення запланованих витрат.

Сформульована основна мета фінансового аналізу в процесі управління грошовими коштами може бути досягнута завдяки вирішенню таких завдань:

1. Визначення обсягів і джерел грошових коштів, що надходять на підприємство. У процесі здійснення такого напряму аналізу доцільно зупинитися на розгляді таких питань:

· чи не відбулося надходження грошових коштів за рахунок збільшення короткострокових зобов’язань, які потребують погашення в майбутньому;

· чи не збільшився акціонерний капітал за рахунок додаткової емісії акцій;

· чи не було розпродажу майна (основних засобів, виробничих запасів);

· чи скорочуються запаси матеріальних цінностей, незавершеного виробництва, готової продукції на складі.

2. Дослідження основних напрямів використання грошових коштів. У цьому зв’язку слід проаналізувати питання:

· чи не спостерігається зниження показників оборотності активів;

· чи немає уповільнення оборотності поточних активів;

· чи не зростають абсолютні значення запасів і дебіторської заборгованості;

· чи не було різкого збільшення обсягів виробництва товарів, що потребує додаткових грошових потоків;

· чи не було надмірних виплат акціонерам понад рекомендованих норм розподілу чистого прибутку;

· чи своєчасно здійснюються платежі до бюджету та державні цільові фонди;

· чи не було тривалої заборгованості персоналу по заробітній платі.

3. Оцінка причин дефіциту грошових коштів. Такими причинами можуть бути:

· низька рентабельність продажу, активів і власного капіталу;

· відволікання грошових коштів у зайві виробничі запаси та незавершене виробництво, вплив інфляції на запаси;

· випереджаючі темпи зростання дебіторської заборгованості відносно темпів зростання обсягів реалізації;

· великі капітальні витрати, що не забезпечені відповідними джерелами фінансування;

· високі виплати податків і зборів, а також суми дивідендів акціонерам;

· надмірна частка позикового капіталу в пасиві балансу і пов’язані з цим високі виплати відсотків за користування кредитами та позиками;

· зниження коефіцієнта оборотності оборотних активів, тобто залучення в оборот підприємства додаткових грошових коштів.

4. Аналіз достатності власних коштів для здійснення інвестиційної діяльності. Джерелами грошових коштів для інвестиційної діяльності підприємства можуть бути надходження у формі амортизаційних відрахувань та чистого прибутку, доходи безпосередньо від інвестиційної діяльності, надходження за рахунок джерел довгострокового фінансування (емісія акції та корпоративних облігацій, довгострокові кредити та позики).

Порівнюючи розмір фінансування запланованих підприємством певних напрямів інвестиційної діяльності з величиною чистого грошового потоку від операційної діяльності, визначають величину додаткових коштів, необхідних для залучення із зовнішніх джерел. Чим більша величина чистого грошового потоку, що формується в результаті операційної діяльності, тим менша потреба в додатковому залученні позикових коштів для здійснення інвестиційної діяльності. За інших рівних умов таку ситуацію слід розглядати як позитивну, оскільки це дає змогу зменшити фінансові витрати, пов’язані з обслуговуванням боргу, та забезпечити фінансову незалежність від зовнішніх інвесторів і кредиторів.

5. Оцінка причин невідповідності величини грошових коштів сумі отриманого прибутку. При аналізі фінансового стану підприємства необхідно розрізняти, що прибуток за звітний період і грошові кошти, отримані підприємством протягом періоду, - не одне й те саме. Прибуток виражає приріст авансованої вартості, що характеризує ефективність управління підприємством. Наявність прибутку не означає наявності у підприємства вільних грошових коштів, доступних для витрачання. Ситуація, коли підприємство є прибутковим, але не має коштів, щоб розрахуватися зі своїми робітниками та контрагентами, має місце в трансформаційній економіці.

Аналіз руху грошових коштів якраз дає змогу пояснити розбіжності між величиною грошових коштів підприємства за звітний період та величиною отриманого за цей період прибутку.

Основні причини розбіжності між величиною грошових коштів і сумою отриманого прибутку.

1. Прибуток (збитки), що відображується у Звіті про фінансові результати, формується відповідно до принципів бухгалтерського обліку, згідно з яким доходи і витрати визнаються в тому обліковому періоді, в якому вони були нараховані (незалежно від реального руху грошових коштів):

а) облік реалізованої продукції на момент її відвантаження (виставлення розрахункових документів покупцям), пов’язаний із розбіжністю величини відвантаження і надходження грошових коштів від покупців. Причина такої розбіжності - зміни залишків дебіторської заборгованості;

б) наявність витрат, що відносяться до майбутніх періодів, призводить до того, що реальна сума платежів відрізняється від собівартості продукції, в яку, як відомо, включаються витрати тільки звітного періоду;

в) наявність відкладних платежів, тобто нарахованих, але не здійснених у звітному періоді витрат збільшує собівартість продукції на ці витрати, але відтоку грошових коштів не відбувається;

г) поділ витрат на капітальні та поточні. Якщо поточні витрати безпосередньо відносяться на собівартість реалізованої продукції, то капітальні відшкодовуються протягом тривалого періоду часу через амортизаційні відрахування. Проте саме капітальні витрати супроводжуються більш значним відтоком грошових коштів.

2. Джерелом збільшення грошових коштів не обов’язково є прибуток (наприклад, притік грошових коштів може бути забезпечений за рахунок їх залучення на позиковій основі), так само як відтік грошових коштів часто не пов’язаний зі зменшенням фінансового результату.

3. Придбання активів довгострокового характеру і пов’язаний з цим відтік грошових коштів не впливає на величину прибутку, а їх реалізація змінює сукупний фінансовий результат на суму результату від цієї операції.

4. На величину фінансових результатів впливають витрати, які не супроводжуються відтоком грошових коштів (наприклад, амортизаційні відрахування).

5. На розбіжність фінансового результату та величини грошових коштів безпосередній вплив мають зміни в складі оборотного капіталу.

Діяльність підприємства, що накопичує запаси товарно-матеріальних цінностей, неминуче супроводжується відтоком грошових коштів; але до того моменту, поки запаси не будуть відпущені у виробництво, величина фінансового результату не зміниться. Отже, збільшення залишків по статтях оборотних активів призводить до додаткового відтоку грошових коштів, а скорочення - до їх притоку.

6. Відплив грошових коштів пов’язаний із закупкою товарно-матеріальних цінностей і визначається характером розрахунків із кредиторами. Наявність кредиторської заборгованості дає змогу підприємству використовувати запаси, які ще не сплачені. Відповідно чим більше період погашення кредиторської заборгованості, тим більша сума несплачених запасів перебуває в обороті підприємства і тим вагомішою є розбіжність між обсягом матеріальних цінностей, відпущених у виробництво (собівартість реалізованої продукції), і розміром платежів кредиторам.

Логіка аналізу руху грошових коштів полягає в тому, щоб визначити залишок грошових коштів на початок і кінець періоду за видами діяльності, а також їх надходження та напрями використання.

При аналізі руху грошових коштів використовують методи вертикального і горизонтального аналізу. Разом з тим результати аналізу структури надходжень грошових коштів дають змогу визначити основні їх джерела. До них можна віднести:

· виручку від реалізації продукції

· погашення дебіторської заборгованості надходження від продажу основних засобів

· залучення кредитів і позик

· аванси, отримані від покупців

Основними напрямами використання грошових коштів стали:

· розрахунки з постачальниками

· відрахування до бюджету та внески в державні цільові фонди

· виплати на оплату праці

· придбання майна довгострокового характеру

2.4 Комп’ютеризація облікової інформації

2.4.1 Організації обліку на рахунках в банку в програмі 1С

Облік операцій на рахунках в банку.

Оформлення операцій по розрахунковому рахунку інколи викликає труднощі. У цьому розділі ми розглянемо деякі особливості організації обліку операцій на рахунках в банку за допомогою програми "1С: Предприятие".

Обробка виписки банку

Документ "Выписка" призначений для віддзеркалення в бухгалтерському обліку руху грошових коштів. Щоб відкрити виписку, виберіть команду меню Документы >Выписка.

Документ дозволяє обробляти як рублеві, так і валютні виписки. Проводки формуються по рахунку 311 - "Рахунки в банку в національній валюті" і по рахунку 312 - "Рахунки в банку в іноземній валюті".

Спосіб формування проводок визначається користувачем.

Бухгалтер сам визначає вид руху по розрахунковому рахунку. Для цього

потрібно клацнути в графі "Движ. по р/с" (движение по расчетному счету);

При оформленні виписки використовується інформація із заздалегідь сформульованих платіжних і інших документів. Для цього служать кнопки "Поступление по документам" і "Подбор по платежным документам".

Кнопка "Показать обороты и остатки в окне выписки" дозволяє проглянути залишки по розрахунковому рахунку на початок і кінець дня.

Способи формування проводок.

При оформленні документу "Выписка" можливі два варіанти роботи. Программа може автоматично сформувати проводки, або ви можете вручну вводити рахунок, що кореспондує з рахунком 31 "Рахунки в банку". Можна назвати такі операції, як перерахування до фондів, списання з розрахункового рахунку, отримання виручки на рахунок в банку, пред'явлення ПДВ від покупця.

При формуванні проводок вручну виберіть режим "Поступление" або "Списание". В цьому випадку можна внести кореспондуючий рахунок до графи "Корр. счет.".

Якщо бухгалтер хоче скористатися тими проводками по виписці, які сформує програма, він повинен вибрати будь-які режими, окрім вступу і списання. В цьому випадку автоматично визначається кореспондуючий рахунок залежно від стану взаєморозрахунку з контрагентом і варіанту віддзеркалення авансу - аванс за договором або аванс без вказівки договору.

За відсутності заборгованості у покупця або боргів перед постачальником

формуються проводки в кореспонденції з рахунком "Розрахунки з покупцями"

і "Розрахунки з постачальниками та підрядниками" відповідно.

Якщо сума коштів, що поступили, більша, ніж борг перед постачальником або заборгованість покупця за поставлений товар, то частина суми або сума повністю відображається як аванс по дебету субрахунку рахунку 61 або кредиту субрахунку рахунку 64.

Якщо вибраний режим "Движение по расчетному счету с авансом по договору", то в проводці в аналітиці вказується відповідний договір.

При виборі режиму "Движение по расчетному счету с авансом без указания договора" в проводці у відповідній позиції по основі вказується без договору.

Оплата постачальникові

У багатьох випадках існує строго певний порядок оформлення операцій по розрахунковому рахунку. Так, при оплаті постачальникові майбутнього постачання або вже поставлених товарів спочатку оформляється платіжне доручення, потім по отриманому з банку виписці оформляється її комп'ютерний еквівалент - документ "Выписка". Виписку можна автоматично заповнити даними із вже оформленого платіжного доручення. Для цього клацніть на кнопці "Подбор по платежным документам". Після збереження документу "Выписка" формуються проводки.

Платіжне доручення

Розглянемо оформлення платіжного доручення і покажемо, як в цьому випадку оформляється "Выписка".

1. Оберіть в рядку меню команду Документы > Платежное поручение.

2. Вкажіть розрахунковий рахунок, клацнувши на кнопці вибору.

3. Введіть дату і номер платіжного доручення.

4. Вкажіть одержувача з довідника "Контрагенты".

5. Вкажіть розрахунковий рахунок одержувача, також вибравши його з довідника.

6. Виберіть документ або договір, по якому робиться оплата.

7. Введіть призначення, вид і термін платежу залежно від вимог байка.

8. Виберіть варіант автопідстановки в текст платіжного доручення.

9. При натисненні на кнопку "Перечисление налога" відкривається довідник "Налоги и отчисления". Виберіть вид перераховуваного податку, натисніть Enter. У цьому випадку більшість реквізитів форми заповнюються автоматично, а в графі "Сумма" буде показана сума на відповідному рахунку, яку необхідно пред'явити бюджету.

10. Кнопка "Печать" дозволяє подивитися, в якому виді документ буде виведений на друк. Щоб роздрукувати його, виберіть в меню команду Файл > Печать.

11. Натисніть "ОК", щоб зберегти документ.

Документ "Платежные поручения" автоматично заноситься в журнал "Платежные поручения". Документи, по яких ще не отримана виписка, відмічені знаком мінус. Відкрийте журнал "Платежные документы". Графа "Дата выписки" буде порожня, якщо за платіжним дорученням не отримана виписка.

Выписка.

Оформимо документ "Выписка", використовуючи дані з платіжного доручення.

1. Створіть документ "Выписка" (команда Документы > Выписка).

2. Введіть дату і номер документу.

3. Клацніть на кнопці "Подбор по платежным документам". Відкриється журнал з платіжними дорученнями.

4. Натисніть кнопку "Выбрать" або двічі клацніть на платіжному дорученні, по якому вироблена оплата. Виписка буде заповнена даними з цього платіжного доручення.

5. Вкажіть вид руху по розрахунковому рахунку в графові "Движ. по р/с".

6. Збережіть документ, натиснувши "ОК".

По документу будуть сформовані проводки. Перевірте це, відкривши Журнал операцій.

Документ "Выписка" може містити декілька записів. В цьому випадку потім оформлення першого запису необхідно клацнути на кнопці "Ввод новой строки" на панелі інструментів або знову натиснути кнопку "Подбор по платежным документам".

Якщо при оформленні виписки програма повідомляє, що виписка не проводиться, означає в документі заповнені не усі реквізити. Що робити в цьому випадку?

1. Переконаєтеся, що у виписці вказані номери розрахункового рахунку і основи (договору), проглянувши також і платіжне доручення, по якому була отримана виписка.

2. Перевірте, чи немає у виписці незаповнених позицій. Якщо вони є, удаліть їх.

Подивіться на оформлену виписку.

У полі "Движ. по р/сч". проставлено значення - опл. постач. (оплата постачальнику, аванс без договору). При проведенні документу буде зроблена проводка залежно від стану взаєморозрахунку з контрагентом. Якщо потрібна інша проводка, то в

графові "Движ. по р/сч" вкажіть значення "Списание", а в полі "Корр. сч." слід вказати кореспондуючий рахунок і вибрати об'єкти аналітики.

Відкрийте Журнал операцій і подивитеся проводки по документу. Частина суми зарахована як оплата постачальникові, друга частина суми показана як передоплата за майбутні постачання.

Оплата покупцями поставлених підприємством товарів і послуг

Розглянемо, як виробляється оплата покупцями поставлених робіт, товарів і послуг. При оформленні виписки в цьому випадку використовується

кнопка "Вступ по документах". У списку, що відкрився, виберіть подвійним

клацанням необхідний документ. Інформація з документу потрапляє в поля виписки.

Змініть, якщо необхідно, варіант руху по розрахунковому рахунку і вкажіть

кореспондуючий рахунок.

Розділ ІІІ 3.1 Безпечні прийоми праці робітників бухгалтерії

Правовою основою законодавства щодо охорони праці є Конституція України, Закони України: “Про охорону праці”, “Про охорону здоров’я”, “Про пожежну безпеку”, “Про забезпечення санітарного та епідеміологічного благополуччя населення”, а також Кодекс законів про працю Україну (КЗпПУ).

Основоположним законодавчим документом в галузі охорони праці є Закон України “Про охорону праці”, дія якого поширюється на всі підприємства, установи і організації незалежно від форм власності та видів їх діяльності, на усіх громадян, які працюють. Цей закон визначає основні положення щодо реалізації конституційного права громадян про охорону їх життя і здоров’я в процесі трудової діяльності, регулює за участю відповідних державних органів відносини між власником підприємства, організації і працівником з питань безпеки, гігієни праці та виробничого середовища і встановлює єдиний порядок організації охорони праці в Україні.

Економічне значення охорони праці визначається ефективністю заходів з покращення умов і підвищення безпеки праці та є економічним виразом соціальної значущості охорони праці. Тобто, економічне значення охорони праці оцінюється за результатами, отриманими при зміні показників шляхом впровадження заходів з покращення умов праці і підвищення продуктивності праці; зниження непродуктивних витрат часу і праці; збільшення фонду робочого часу; зниження витрат, пов’язаних з плинністю кадрів тощо.

Управління охороною праці - це підготовка, прийняття та реалізація рішень по здійсненню організаційних, технічних, санітарно - гігієнічних і лікувально-профілактичних заходів, спрямованих на забезпечення здоров’я та працездатності людини в процесі праці. Система управління охороною праці є складовою частиною загальної системи управління підприємством. Об’єктом управління є діяльність структурних підрозділів підприємства, яка спрямована на створення безпечних і здорових умов праці.

Служба охорони праці підприємства створюється на підприємствах, установах і організаціях незалежно від форми власності та виду діяльності для виконання правових, соціально-економічних, організаційно - технічних, санітарно-гігієнічних та лікувально-профілактичних заходів, спрямованих на запобігання нещасним випадкам, професійним захворюванням і аваріям в процесі праці.

Для реалізації перелічених вище цілей служба охорони праці повинна вирішувати такі завдання:

здійснювати контроль за безпекою виробничих процесів, устаткування, будівель і споруд;

забезпечувати працюючих засобами індивідуального і колективного захисту;

забезпечувати професійну підготовку і підвищення кваліфікації працівників із питань охорони праці;

забезпечувати оптимальні режими праці і відпочинку працюючих;

вимагати професійного добору кадрів для визначених видів робіт.

Основними функціями управління охороною праці на, що розробила і втілює служба охорони праці, є:

1. Створення ефективної системи управління (СУОП), яка б сприяла удосконаленню діяльності кожного структурного підрозділу і кожної посадової особи.

2. Здійснення оперативно - методичного керівництва роботою з охорони праці.

3. Розробка разом із структурними підрозділами заходів по забезпеченню норм безпеки, гігієни праці та виробничого середовища або їх підвищення, а також підготовка розділу “Охорона праці" колективного договору.

4. Розробка змісту та методики проведення інструктажу з питань охорони праці.

5. Забезпечення працюючих правилами, стандартами, нормами, положеннями, інструкціями та іншими нормативними актами.

6. Проведення паспортизації цехів, дільниць, робочих місць щодо відповідності їх вимогам безпеки.

7. Здійснення оперативного та поточного контролю за станом охорони праці на підприємстві.

8. Розслідування, облік, аналіз нещасних випадків, професійних захворювань і аварій, а також розрахунок шкоди від них.

9. Участь у підготовці та складанні статистичних звітів підприємства з питань охорони праці.

10. Розробка перспективних та поточних планів роботи підприємства щодо створення безпечних та нешкідливих умов праці.

11. Планування та контроль витрат коштів на охорону праці.

12. Організація навчання, підвищення кваліфікації та перевірки знань з питань охорони праці посадових осіб.

13. Участь у роботі комісії з питань охорони праці підприємства, допомога в опрацюванні необхідних матеріалів та реалізації її рекомендацій.

14. Участь у комісіях по введенню в дію цехів, дільниць, нового устаткування або після капітального ремонту.

15. Забезпечення працюючих колективними та індивідуальними засобами захисту від шкідливих та небезпечних чинників виробництва, лікувально-профілактичним харчуванням, миючими засобами, санітарно-побутовими приміщеннями, надання передбачених законодавством пільг і компенсацій, пов’язаних із важкими і шкідливими умовами праці.

16. Контроль за дотримання вимог трудового законодавства щодо використання праці неповнолітніх, інвалідів та жінок, проходженням попередніх, періодичних, щорічних обов’язкових та інших, передбачених відповідними документами, медичних оглядів працівниками підприємства.

17. Контроль за дотримання чинного законодавства, міжгалузевих, галузевих та інших нормативних актів, виконанням посадових інструкцій, проведенням інструктажів на робочому місці, виконанням приписів органів державного нагляду, наказів, розпоряджень, а також заходів по усуненню причин нещасних випадків і аварій, відзначених в актах розслідувань.

18. Контроль за відповідністю нормативним актам про охорону праці машин, механізмів, устаткування, транспортних засобів, технологічних процесів, засобів протиаварійного колективного та індивідуального захисту працюючих, наявністю технологічної документації на робочих місцях.

Служба охорони праці підпорядковується безпосередньо керівникові підприємства. Служба охорони праці функціонує як самостійний підрозділ підприємства.

На основі ДНАОП розроблені і затверджені власні положення та інструкції про охорону праці. Відповідно до ДНАОП 0.00-8.03-94 “Порядок розробки і затвердження власником нормативних актів про охорону праці, що діють на підприємстві до основних нормативних актів підприємства належать:

1. Положення про систему управління охороною праці, що діють на підприємстві.

2. Положення про службу охорони праці підприємства.

3. Положення про навчання, інструктаж і перевірку знань працівників з питань охорони праці.

4. Положення про проведення первинного та повторного інструктажів.

5. Наказ про порядок атестації робочих місць щодо їх відповідності нормативним актам про охорону праці.

6. Інструкції з охорони праці для працюючих за професійними видами робіт.

7. Інше.

Навчання та інструктажі працівників із питань охорони праці є одним із основних принципів держаної політики в галузі охорони праці і складовою системи управління охороною праці. Вони проводяться з учнями, студентами навчально-виховних закладів, працівниками в процесі їх трудової діяльності.

Згідно з Типовим положенням про навчання з питань охорони праці (ДНАОП 0.00-4-12-99) усі працівники прийняті на роботу і періодично в процесі роботи проходять на підприємстві навчання у формі інструктажів із питань охорони праці, вивчають правила надання першої долікарської допомоги потерпілим від нещасних випадків, а також правила поведінки при виникненні аварії.

Працівники, що виконують роботи підвищеної небезпеки, а також де є необхідність у професійному відборі, при прийнятті на роботу проходять попереднє спеціальне навчання і перевірку знань з питань охорони праці та періодичне навчання і перевірку знань не рідше одного разу на рік.

Для працівників, що виконують роботи з обслуговування обладнання підвищеної небезпеки, обов’язкове курсове навчання з охорони праці, що проходить безпосередньо на виробництві. Це роботи по обслуговуванню парових та водонагрівальних котлів, устаткування, що працює під тиском, компресорів, холодильних установок, газового обладнання, електричного устаткування, підйомників, автонавантажувачів, тракторів та іншого внутрішнього механізованого транспорту.

Відповідальність за організацію навчання і перевірку знань покладена на керівника, а в структурних підрозділах - на керівників цих підрозділів. Виконання цих завдань контролює відділ охорони праці підприємства.

Усі посадові особи, відповідно до переліку посад (наказ Держнаглядохоронпраці №94 від 11.10.1983 р.), до початку виконання своїх обов’язків і періодично (один раз в три роки) проходять навчання і перевірку знань з питань охорони праці.

Навчання посадових осіб, що безпосередньо відповідають за організацію охорони праці на підприємстві, проводяться в навчальних закладах, які мають дозвіл Державного Комітету України по нагляду за охороною праці на проведення такого навчання.

На навчання з питань охорони праці організовує відділ охорони праці. Для перевірки знань посадових осіб і спеціалістів за наказом керівника підприємства створюється комісія, очолювана керівником підприємства або керівником відділу охорони праці. До комісії входять керівники (їх заступники) відділу охорони праці, виробничо-технічних служб та представники місцевих органів державного нагляду за охороною праці.

Працівники, що не пройшли навчання і перевірку знань або при повторній перевірці показали незадовільні знання з питань охорони праці, звільняються з посади.

Інструктажі з питань охорони праці проводяться на всіх підприємствах, установах і організаціях, незалежно від характеру їх трудової діяльності і форми власності. Мета інструктажу - навчити працівника правильно і безпечно для себе і навколишнього середовища виконувати свої трудові обов’язки.

Інструктажі за часом і характером проведення поділяються на: вступний, первинний, повторний, позаплановий та цільовий.

Вступний інструктаж проводиться з усіма працівниками, які щойно прийняті на роботу (постійну або тимчасову), незалежно від їх освіти, стану роботи або посади; працівниками, які знаходяться у відрядженні на підприємстві й беруть безпосередню участь у виробничому процесі; з водіями транспортних засобів, які вперше в’їжджають на територію підприємства; учнями та студентами навчальних закладів перед початком трудового і професійного навчання.

Вступний інструктаж на проводить спеціаліст відділу охорони праці. Програма вступного інструктажу розроблена відділом охорони праці підприємства згідно з переліком питань, наведених у додатку до Типового положення про навчання з питань охорони праці.

Запис про проведення вступного інструктажу робиться в спеціальному журналі.

Первинний інструктаж проводиться на робочому місці до початку роботи з новоприйнятим працівником або працівником, який буде виконувати нову для нього роботу, студентом перед роботою в майстернях, дільницях тощо. Первинний інструктаж проводиться індивідуально або для групи осіб за програмою, складеною з урахуванням вимог відповідних інструкцій з охорони праці та інших нормативних актів про охорону праці та технічної документації. Програма первинного інструктажу розроблена керівником цеху чи дільниці, узгоджена відділом охорони праці і затверджена керівником підприємства.

Раціональна організація робочого місця бухгалтера.

Одним з елементів організації праці, разом з організацією робочих місць, є організація їх обслуговування. В деяких посібниках з організації праці ці два елементи подаються як один - "організація і обслуговування робочих місць", при цьому усередині елемента питання розділяють на організацію робочих місць і обслуговування робочих місць, що не можна вважати за правильне. Річ у тому, що обслуговування робочих місць - це задача технічна. До організації праці відноситься не обслуговування робочих місць, а організація їх обслуговування. Цей нюанс має принципове значення. Організація робочого місця - це формування виробничого середовища для працівника, його речовинне оточення. Організація ж обслуговування робочого місця пов'язана зі встановленням системи взаємодії якого-небудь робочого місця і працівника, зайнятого на ньому, з іншими робочими місцями і працівниками, які покликані забезпечувати його безперебійну і якісну роботу.

У складі системи обслуговування виділяється енергетична функція - забезпечення робочих місць всіма видами енергії (електроенергія, пара, стисле повітря, вода і т.д.).

У всякому виробництві існує і такий вид обслуговування, як наладка, підналадка і регулювання технологічного устаткування.

Процес виробництва пов'язаний з міжремонтним профілактичним і аварійно-ремонтним обслуговуванням всіх видів технологічного устаткування. Це приводить до виділення в обслуговуванні робочих місць ремонтної функції.

В процесі виробництва разом із стадією власне виробництва існує і контроль якості продукції, у тому числі контроль якості сировини, матеріалів і напівфабрикатів, видаваних на робоче місце, а також контроль готової продукції, що поступає з робочих місць. Тим самим обслуговування робочих місць включає і контрольну функцію.

Обслуговування працівників складається з проведення заходів щодо охорони праці і техніки безпеки, забезпеченню нормальних санітарно-гігієнічних умов на робочому місці (температури і вогкості повітря, освітленості і ін.). Працівники мають потребу в наявності питного водопостачання, туалетів. Для працівників на виробництві може бути організовано медичне обслуговування, громадське харчування, господарсько-побутове обслуговування (наявність роздягалень, душей, прання, хімчистка і ремонт спецодягу, ремонт спецвзутті і т.п.).

В зміст робіт по здійсненню ремонтного обслуговування устаткування входить складання дефектних відомостей - документа, в якому висловлюється докладний перелік всіх ремонтних робіт по видах устаткування. На підставі дефектних відомостей проводиться планування ремонтних робіт і їх проведення по видах ремонту (дрібного, середнього, капітального).

Міжремонтне обслуговування устаткування включає профілактичні його огляди з метою встановлення стану окремих вузлів і частин машин і механізмів, різних з'єднань, частин, електроустаткуванні, огорож, що рухаються, пристроїв по забезпеченню безпеки і усунення виявлених несправностей.

Наладка і настройка устаткування проводиться на початку роботи і, з потреби, під час роботи. Таку роботу часто закріплюють за основними працівниками. Застосовуються наступні форми організації налагоджувальних робіт: індивідуальна, коли за тим, що налагоджує закріплюється певна кількість устаткування, яке він обслуговує один; змішана, коли наладку і переналагодження здійснює той, що налагоджує, а підналадку - основний працівник; бригадна, коли всі роботи по наладці, переналагодженню і підналадці здійснює бригада.

Підтримка в робочому стані, зберігання і видача технологічного і організаційного оснащення припускає виконання робіт по інструментальному обслуговуванню робочих місць, яке складається з отримання і раціонального зберігання інструменту, видачі або доставки його до робочих місць, обмін що вийшов з ладу інструменту, його відновлення. Подібні дії необхідно проводити з обслуговуванням робочих місць інструментом, запасними частинами, організаційним оснащенням.

Підтримка в робочому стані і прибирання будівель, споруд, території включає, по-перше, ремонтно-будівельні роботи, що полягають в ремонті будівель і споруд, де розташовуються робочі місця (стін, стель, полови, дверей, віконних отворів, сходових кліток і т.д.), в проведенні малярних, штукатурних, покрівельних і інших будівельних робіт при монтажі або демонтажі устаткування; по-друге, прибиральні роботи в приміщеннях і на території, вивіз сміття.