Курсовая работа: Анализ оборотных средств в бюджетной организации

Введение

Анализ оборотных средств, и анализ деятельности учреждения в современных условиях представляет собой функцию управления, имеющую целью выяснение реального состояния функционирования организации. В зависимости от поставленных целей упор может быть сделан на различные аспекты деятельности организации.

В основе анализа деятельности учреждения лежит методика анализа, которая определяет форму аналитического исследования и аналитических процедур. Обеспечение эффективного функционирования предприятий требует экономически грамотного управления их деятельностью, которое во многом определяется умением ее анализировать. С помощью анализа изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, вырабатывается экономическая стратегия его развития. Анализ является научной базой принятия управленческих решений.

Важнейшим условием эффективного функционирования предприятия экономики является рациональное и экономное использование средств государственного бюджета. В этой связи существенное значение имеет комплексный анализ деятельности организаций, финансируемых из бюджета. Аналитическая функция управления призвана обеспечить оперативный, текущий и стратегический анализ информации о реальном экономическом состоянии субъекта хозяйствования, резервах экономии бюджетных ресурсов, целевом использовании выделенных государством денежных средств, для деятельности организаций непроизводственной сферы.

Бюджетные организации являются важными субъектами производственных и финансово-экономических отношений при любой системе хозяйствования и в любой модели государственного устройства. Они призваны обеспечивать удовлетворение целого ряда общественно значимых потребностей, таких как образование, здравоохранение, научные исследования, социальная защита, культура, государственное управление и др.

Анализ является неотъемлемой частью процесса принятия решений в системе управления бюджетной организацией. Анализ на основе плановой и фактической информации дает количественную и качественную оценку изменений, происходящих в бюджетной организации относительно заданной программы. Перерабатывая массивы плановой и учетной информации при помощи специальных приемов и методов, анализ формирует данные, при помощи которых вырабатываются варианты управленческих решений, направленных на устранение причин отрицательных отклонений от запланированных показателей развития бюджетной организации. Посредством аналитической функции выявляются неиспользованные внутрихозяйственные резервы ускорения развития и роста эффективности деятельности организации. Этим определяется сущность анализа как функции управления.

Тема курсовой работы «Анализ оборотных средств предприятия».

Актуальность выбранной темы определена следующим. Самой важной функцией оборотных средств является использование их как активы производства прибыли. Само название этих средств свидетельствует о назначении их оборачиваемости (оборота). Объем денежных средств, необходимый хорошо управляемому предприятию, представляет собой страховой запас, который используется для покрытия кратковременной несбалансированности денежных потоков. При оценке оборотных средств предприятия необходимо всесторонне проанализировать показатели финансовой устойчивости за несколько последних лет. Эти данные должны учитываться, как и другие показатели, для оценок деятельности предприятия и внешними пользователями отчетности, такими как инвесторы, акционеры и кредиторы. Большое значение имеет для каждого предприятия полная обеспеченность потребности в ресурсах источниками покрытия.

В курсовой работе проводится анализ оборотных средств бюджетного учреждения, и рассматриваются мероприятия, позволяющие реализовать потенциальные возможности МДОУ «Детский сад №4».

Целью курсовой работы является анализ деятельности учреждения и анализ оборотных средств, разработка предложений по улучшению его работы.

Задачи курсовой работы:

– дать общую характеристику анализируемого учреждения;

– проанализировать финансово-экономические показатели деятельности учреждения;

– провести анализ оборотных средств

– выводы по курсовому проекту оформить в виде заключения.

Методологическая основа исследования – нормативные и законодательные акты, учебная литература.

Методы исследования – наблюдение, сравнение, проведение и систематизация анализа. Объектом исследования является Муниципальное дошкольное учреждение «Детский сад №4 комбинированного вида».

Структура работы состоит из введения, двух глав, заключения, списка литературы и приложений.

Информационной базой курсового проекта явились: формы финансовой отчетности, аналитические и иные материалы Муниципальное дошкольное учреждение «Детский сад №4 комбинированного вида», нормативно-правовые документы, периодические издания по теме курсовой работы.

1. Общая характеристика оборотных средств

1.1 Понятие, состав и структура оборотного капитала

Товарное производство характерно для всех общественно-экономических формаций. На разных этапах развития товарное производство имеет специфические особенности, обусловленные производственными отношениями, предпосылками данного способа производства. Основой товарного производства в условиях рыночных отношений является частная собственность. Конечная цель товарного производства формируется на основе использования производительного капитала. Составной его частью является оборотный капитал, или оборотные средства. Оборотные средства промышленного предприятия состоят из двух частей: оборотные фонды и фонды обращения.

Оборотные фонды – это та часть производственных фондов, которая целиком потребляется в каждом производственном цикле и полностью переносит свою стоимость на вновь созданную продукцию. Натурально-вещественным содержанием оборотных фондов являются предметы труда, которые подразделяются на предметы труда, находящиеся в производственных запасах (сырье, основные и вспомогательные материалы, топливо, покупные изделия и полуфабрикаты, тара, запасные части для ремонта, инструмент и другие МБП) и вступившие в процесс производства (незаконченная изготовлением продукция, полуфабрикаты собственного производства), расходы будущих лет на освоение новой продукции и совершенствование технологии.

Для обеспечения непрерывности процесса производства и реализации продукции предприятие наряду с оборотными фондами располагает также фондами обращения, которые обслуживают сферу обращения и включают готовую продукцию на складе, товары, отгруженные и находящиеся в пути, денежные средства в кассе, на расчетных счетах в банках и в расчетах.

Кругооборот фондов предприятий может совершаться только при наличии определенной авансируемой стоимости в денежной форме представляет собой оборотные средства предприятия.

Оборотные средства, оборотные фонды и фонды обращения существуют в единстве и взаимосвязи, но между ними имеются различия:

Оборотные средства постоянно находятся во всех стадиях деятельности предприятия, в то время как оборотные фонды проходят производственный процесс, заменяясь все новыми партиями сырья, топлива, основных и вспомогательных материалов. Оборотные фонды полностью потребляются в процессе производства, перенося свою стоимость на готовый товар. Их сумма за год может в десятки раз превышать сумму оборотных средств.

Оборотные фонды непосредственно участвуют в создании новой стоимости, а оборотные средства косвенно, через оборотные фонды.

Оборотные средства предприятия используются для создания производственных запасов, заделов незавершенного производства, запасов готовой продукции, а также средств в расчетах и остатков денежных средств на расчетных счетах в банках и кассе предприятия.

Оборотные средства всегда находятся в движении и проходят три стадии кругооборота, изменяя свою форму. На первой стадии кругооборота оборотные средства, или денежный капитал, из денежной формы переходят в товарную. На этой стадии приобретаются предметы труда (производственные запасы) и рабочая сила. Купля-продажа предметов труда осуществляется на рынке товаров промышленного назначения, а рабочей силы – на бирже труда (служба занятости).

На второй стадии производственные запасы при участии орудий и рабочей силы превращаются в незавершенное производство и по мере завершения производственного процесса в готовую продукцию. Эта стадия является процессом производительного потребления производственных запасов.

На третьей стадии промышленное предприятие реализует готовую продукцию, и средства, высвобождаясь из товарной, вновь принимают денежную форму. Кругооборот считается завершенным, когда денежные средства за реализованную продукцию поступят на расчетный счет предприятия и обеспечат прибавочную стоимость.

Первая и третья стадии кругооборота оборотных средств промышленного предприятия относятся к сфере обращения, вторая – к сфере производства. Непрерывность процесса промышленного производства любого предприятия предусматривает наличие оборотных средств в каждой из трех стадий кругооборота.

Наряду с ростом оборотных средств, происходит изменение их структуры. Структура оборотных средств – это удельный вес стоимости отдельных элементов оборотных средств в общей их стоимости.

В структуре оборотных средств в запасах товарно-материальных ценностей наибольший удельный вес приходится на производственные запасы и незавершенное производство, а в них на сырье, основные материалы и покупные полуфабрикаты.

Незавершенное производство представляет собой денежное выражение величины заделов предприятия, которое характеризуется стоимостью (себестоимостью) всей не законченной производством продукции, находящейся на разных стадиях производственного процесса. По своему экономическому содержанию к незавершенному производству относятся также расходы будущих периодов, большая часть которых связана с подготовкой производства и освоением новой продукции. В расходах будущих периодов учитывается только та часть затрат, которая в последующем периоде будет входить в себестоимость продукции.

Результатом производственного потребления оборотных средств является готовая продукция. Готовая продукция промышленного предприятия представляет собой полностью законченные в данном периоде готовые изделия и полуфабрикаты собственного производства, отпускаемые на сторону. Таким образом, оборотные средства промышленного предприятия по их назначению в процессе производства представлены четырьмя группами: производственные запасы, незавершенное производство, готовые изделия и полуфабрикаты собственного производства, денежные средства, находящиеся в кассе на расчетном счете предприятия, а также средства в расчетах.

В практике учета, анализа и планирования материальных ресурсов оборотные средства классифицируются по их месту и роли в процессе производства, по принципам организации и источникам образования.

По месту и роли в процессе производства оборотные средства подразделяются на средства:

– находящиеся в сфере производства

– сфере обращения.

К средствам, находящимся в сфере производства, относятся производственные запасы и незавершенное производство. Большая часть оборотных средств (примерно 80%) занята в сфере производства. Такая высокая их доля объясняется тем, что эффективность использования всей совокупности оборотных средств во многом зависит от доли в сфере производства, так как только в процессе производства создается новая стоимость. Наличие оборотных средств в сфере обращения обусловлено необходимостью поддержания непрерывности процесса производства.

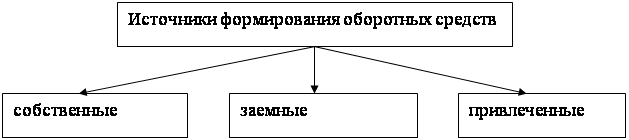

По источникам образования оборотные средства делятся на:

– собственные;

– заемные.

Собственные оборотные средства составляют в промышленности примерно 40% и формируются в первую очередь за счет отчислений от прибыли. Ассигнования на эти цели из бюджета направляются промышленному предприятию только в особых случаях по распоряжению правительства. Дополнительная потребность в оборотных средствах покрывается за счет заемных источников, т.е. банковского кредита, кредиторской задолженности и прочих средств. Так, за счет банковского кредита покрываются сверхнормативные запасы и отгруженные товары, кредиторская задолженность – дебиторской. Экономически обоснованное соотношение собственных и заемных оборотных средств предопределяет эффективность их использования и положительно влияет на конечный результат хозяйственной деятельности промышленного предприятия.

1.2 Нормирование материальных ресурсов

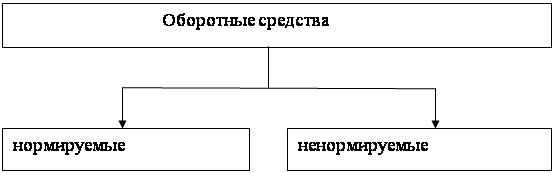

По принципам организации оборотные средства делятся на нормируемые и ненормируемые. Нормирование оборотных средств обеспечивает непрерывность процесса производства и способствует эффективному использованию ресурсов промышленного предприятия.

К нормируемым оборотным средствам относятся: производственные запасы, незавершенное производство, расходы будущих периодов, готовая продукция. Нормируемые оборотные средства включают все оборотные средства, находящиеся в сфере производства. В сфере обращения нормируется та часть оборотных средств, которая овеществлена в готовой продукции.

К ненормируемым оборотным средствам относятся: отгруженная продукция, денежные средства на расчетном счете и средства в расчетах, дебиторская задолженность.

Величина нормируемых оборотных средств должна всегда отвечать реальной потребности производства. При занижении норматива предприятие не может обеспечить производство необходимыми запасами, своевременно расплатиться с поставщиками, рабочими, служащими и т.п. При завышении норматива возникают значительные сверхнормативные запасы, происходит замораживание средств, что ведет к потерям. Кроме того, завышенный норматив будет способствовать сокращению уровня рентабельности, увеличению размера выплаты за увеличение стоимости имущества предприятия.

Наиболее экономично нормативы оборотных средств разрабатывать непосредственно на предприятии специальной комиссией из работников финансового и экономического подразделения предприятия во главе с директором и его заместителем по экономическим вопросам, которые утверждают разработанные нормативы.

Для установления оптимальной величины нормируемых оборотных средств большое значение имеет нормирование расхода материальных ресурсов, т.е. установление максимально допустимого количества сырья или материалов, необходимых для изготовления продукции или выполнения работы с учетом проведения намеченных организационно-технических мероприятий по совершенствованию производства. Нормирование расхода материальных ресурсов направлено на выявление и мобилизацию внутренних резервов для рационального использования материальных ресурсов.

Нормы расхода материальных ресурсов подразделяются на пять групп:

– в зависимости от назначения нормируемого материала,

– времени действия нормы,

– масштаба действия,

– объекта нормирования

и номенклатуры материалов.

Последние в силу специфики нормирования делятся на подгруппы: нормы расхода вспомогательных материалов, вещественно входящих в готовую продукцию (например, краски в машиностроении); нормы расхода вспомогательных материалов (например, смазочные масла, обтирочные материалы); нормы расхода вспомогательных материалов на тару и упаковку; нормы расхода топлива и других вспомогательных материалов и т.д. По времени действия различают годовые (квартальные) и оперативно-технические нормы.

Годовые нормы отражают предельный расход материальных ресурсов на единицу продукции (или работы) в среднем за год. Годовые нормы расхода могут включать квартальные. Такого рода деление целесообразно при установлении нормы расхода материалов, величина которых может изменяться в зависимости от времени года.

Оперативно-технические нормы отражают предельный расход сырья и материалов для конкретных условий технологического процесса и заданного уровня организации производства.

В зависимости от масштаба действия нормы расхода материальных ресурсов подразделяются:

– на единичные (индивидуальные)

и сводные.

Единичные нормы отражают расход материалов на конкретную единицу продукции, изготавливаемую на определенном заводе или определенном виде оборудования. Сводные нормы характеризуют расход материалов на одну и ту же продукцию (работу), выполняемую несколькими однородными предприятиями.

В практике нормирования и планирования оборотных средств используется несколько методов:

– метод прямого счета,

– аналитический,

– опытно-лабораторный,

– отчетно-статистический

и коэффициентный.

Аналитический метод оценки норматива оборотных средств устанавливается по фактической величине оборотных средств за определенный период с учетом поправки на излишки и ненужные запасы, а также на изменение в условиях производства и снабжения. Поэтому данный метод предусматривает деление оборотных средств на две группы: зависящие от изменения объема производства (сырье, основные материалы, покупные изделия и полуфабрикаты, топливо, тара, незавершенное производство и готовая продукция) и не зависящие (запчасти, МБП, расходы будущих периодов). Этот метод наиболее распространен при определении норматива оборотных средств в перспективе, ибо для текущего планирования он очень укрупнен и имеет недостатки; он не учитывает тех факторов, которые непосредственно влияют на величину норматива оборотных средств; изменение номенклатуры выпускаемой продукции, поставщиков, интервала поставок, а также принцип деления оборотных средств на зависящие и не зависящие от изменения объема производства.

При опытно-лабораторном методе норматив оборотных средств устанавливают на основе данных наблюдений, опытов и лабораторных исследований. Этот метод находит широкое применение при нормировании расхода вспомогательных материалов.

При отчетно-статистическом методе норматив оборотных средств определяют на основе отчетно-статистических данных за тот или иной отчетный период. Норма на планируемый период разрабатывается исходя из тенденции ее сокращения за прошлый период.

При коэффициентном методе норматив оборотных средств на планируемый период устанавливается с помощью норматива предшествующего периода и с учетом корректировки на изменение объема производства и ускорения оборачиваемости оборотных средств.

Экономически обоснованный норматив оборотных средств позволяет организовать оборотные средства таким образом, чтобы в процессе их использования каждый рубль, вложенный в оборот, обеспечивал максимальную отдачу. Этот норматив дает возможность проанализировать состояние и уровень использования оборотных средств, обеспечить систему контроля за ними и, главное, нормальную хозяйственную деятельность промышленного предприятия при условии постоянных источников покрытия оборотных средств.

Следует отметить, что действующая система нормирования оборотных средств имеет ряд негативных последствий, поэтому нуждается в совершенствовании. Например, норматив оборотных средств в запасах товарно-материальных ценностей учитывает стоимость запасов отдельных материалов, который не отвечает реальной потребности. Фактически стоимость дневного запаса материалов и готовых изделий не постоянна и в течение года может значительно отклоняться от плановой величины. Следовательно, при планировании оборотных средств на основе норматива необходимо учитывать то обстоятельство, что при значительной номенклатуре материалов одна их часть может характеризоваться максимальными запасами, а другая минимальными. Если максимальные запасы в процессе производственной деятельности возрастают, то величина нормируемых оборотных средств будет превышать реальную потребность, т.е. возникнут сверхнормативные запасы.

Максимальные запасы, которые представляют собой сумму максимальных запасов по отдельным наименованиям материальных ценностей, должны оцениваться с учетом длительности полного интервала поставок, страхового и технологического запаса, а также времени на разгрузку и складирование материала.

Наиболее трудоемкий процесс – это определение интервала поставок страхового и транспортного запаса, которые подвержены влиянию как постоянных, так и временных факторов. Поэтому при расчете нормативов оборотных средств необходимо учитывать конкретные производственно-хозяйственные условия каждого промышленного предприятия.

При расчете норматива оборотных средств по незавершенному производству следует обратить внимание на то, что минимальный запас может быть выражен одним днем, максимальный – периодом, отражающим длительность производственного цикла.

При исчислении норматива готовой продукции следует учитывать то, что стоимость запаса готовой продукции на складе в значительной степени зависит от условий отгрузки и транспортировки ее, так как транспортные организации осуществляют перевозки готовой продукции по установленным нормам вместимости средств грузоперевозок.

1.3 Показатели и пути улучшения использования оборотных средств

В системе мер, направленных на повышение эффективности работы предприятия и укрепление его финансового состояния, важное место занимают вопросы рационального использования оборотных средств. Проблема улучшения использования оборотных средств стала еще более актуальной в условиях формирования рыночных отношений. Интересы предприятий требуют полной ответственности за результаты своей производственно-финансовой деятельности. Поскольку финансовое положение предприятий находится в прямой зависимости от состояния оборотных средств и предполагает соизмерение затрат с результатами хозяйственной деятельности и возмещение затрат собственными средствами, предприятия заинтересованы в рациональной организации оборотных средств – организации их движения с минимально возможной суммой для получения наибольшего экономического эффекта.

Для анализа использования оборотных средств, оценки финансового состояния промышленного предприятия и разработки организационно-технических мероприятий по ускорению их оборота используется система показателей, которые отражают реальный процесс движения оборотных средств и величину их высвобождения.

Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств.

Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением выручки на счет предприятия. Оборачиваемость оборотных средств характеризуется взаимосвязанными показателями: длительностью одного оборота в днях, числом оборотов за определенный период – год, полугодие, квартал (коэффициент оборачиваемости), суммой занятых на предприятии оборотных средств на единицу продукции (коэффициент загрузки).

Расчетная потребность в оборотных средствах пропорциональна объему производства и обратно пропорциональна скорости их обращения (число оборотов). Чем больше число оборотов, тем меньше потребность в оборотных средствах и тем лучше они используются.

Длительность одного оборота оборотных средств в днях (О) исчисляется по формуле:

О=С: Т/Д (1),

где С – остатки оборотных средств (средние или на определенную дату);

Т – объем товарной продукции;

Д – число дней в рассматриваемом периоде.

Большое влияние на ускорение оборачиваемости оборотных средств (рост числа оборотов) оказывает внедрение достижений НТП и организация материально-технического снабжения и сбыта, последняя предопределяет величину реализованной продукции. Как фактор замедления оборачиваемости оборотных средств (сокращение числа оборотов) выступает рост удельного веса комплектных поставок оборудования.

Количество оборотов за определенный период, или коэффициент оборачиваемости оборотных средств (Ко), исчисляется по формуле:

Ко= Т/С (2)

Чем выше коэффициент оборачиваемости, тем лучше используются оборотные средства.

Коэффициент загрузки средств в обороте (Кз), обратный коэффициенту оборачиваемости, определяется по формуле:

Кз= С/Т (3)

Показатель, отражающий время (продолжительность) одного оборота в днях (Д), может быть рассчитан двумя способами.

Первый – как отношение количества календарных дней в отчетном периоде (t) к числу оборотов оборотных средств О, т.е.

Д = t: О, (4)

второй – как отношение, где в числителе произведение среднего остатка оборотных средств ОС на количество календарных дней в году или отчетном периоде t, а в знаменателе стоимость реализованной продукции РП, т.е.

Д = (ОС × t): РП (5)

Также может быть использован показатель отдачи оборотных средств, который определяется отношением прибыли от реализации продукции предприятия к остаткам оборотных средств.

Изменение оборачиваемости средств выявляется путем сопоставления фактических показателей с плановыми или показателями предшествующего периода. В результате сравнения показателей оборачиваемости оборотных средств выявляется ее ускорение или замедление. При её ускорении из оборота высвобождаются материальные ресурсы и источники их образования, при замедлении – в оборот вовлекаются дополнительные средства.

Высвобождение оборотных средств вследствие ускорения их оборачиваемости может быть абсолютным и относительным.

Абсолютное высвобождение имеет место, если фактические остатки оборотных средств меньше норматива или остатков предшествующего периода при сохранении или превышении объема реализации за рассматриваемый период.

Абсолютное высвобождение оборотных средств – это разница между плановой потребностью на данный период и фактической суммой средних остатков нормируемых оборотных средств.

Относительное высвобождение оборотных средств имеет место в тех случаях, когда ускорение их оборачиваемости происходит одновременно с ростом производственной программы предприятия, причем темп роста объема производства опережает темп роста остатков оборотных средств.

Относительное высвобождение – это разница между плановой и расчетной потребностью в нормируемых оборотных средствах. Может быть определена:

ОСр = РПпл: Оо.ф.;

ОСр = (РП × Дф): Т;

ОСр = РП× Ко, (6)

где РП пл – плановый объем реализованной продукции в оптовых ценах предприятия;

Оо.ф – фактическое количество оборотов в предшествующем периоде;

Оср – расчетная потребность в оборотных средствах;

Дф – продолжительность одного оборота в отчетном периоде, дни;

Т – продолжительность планового периода, дни;

Ко – коэффициент закрепления оборотных средств, или величина оборотных средств, приходящаяся на 1 рубль реализованной продукции в предшествующем периоде.

Расчет высвобождения оборотных средств может быть представлен в виде следующей формулы:

D Оср = РП (Опр – От), (7)

где D Оср – сокращение оборотных средств в текущем году по отношению к предшествующему;

Опр, От – скорость оборачиваемости оборотных средств или число оборотов предшествующего и текущего периода.

Экономическая эффективность использования закрепленных за предприятием собственных оборотных средств характеризуется также величиной реализованной продукции на 1 рубль оборотных средств. В хозяйственной деятельности одно из направлений повышения эффективности производства – улучшение использования оборотных средств, т.е. увеличение объема реализованной продукции при неизменной стоимости оборотных средств или сокращение величины оборотных средств при неизменном объеме реализованной продукции.

Длительность одного оборота может быть уменьшена за счет сокращения производственных запасов, длительности производственного цикла и времени доставки готовой продукции.

Норму производственных запасов можно снизить благодаря совершенствованию их расхода, замене дефицитного сырья более дешевым, использованию отходов производства, повышению качества используемого материала, увеличению скорости доставки материалов, уменьшению времени на погрузочно-разгрузочные работы, применению тары многократного пользования, унификации деталей и узлов и т.д. Организационно-технические мероприятия способствуют сокращению среднесуточного расхода материальных ценностей и интервала между поставками, следовательно, и потребности в оборотных средствах.

Сокращение длительности производственного цикла имеет важное значение для ускорения оборота средств в незавершенном производстве и может обеспечиваться от повышения уровня интенсификации производственных процессов, уменьшения номенклатуры изготовляемой продукции, сроков освоения вновь вводимых производственных мощностей, улучшения использования основного капитала, снижения трудоемкости выпускаемой продукции, совершенствования организации производства и т.д.

Сокращение времени доставки готовой продукции играет большую роль в улучшении использования оборотных средств в сфере обращения.

1.4 Эффективность использования оборотных средств

Кризис сбыта произведенной продукции и неплатежи приводят к замедлению оборота оборотных средств. Следовательно, необходимо выпускать ту продукцию, которую можно достаточно быстро и выгодно продать, прекращая или значительно сокращая выпуск продукции, не пользующейся текущим спросом. В этом случае кроме ускорения оборачиваемости предотвращается рост дебиторской задолженности в активах предприятия.

Значительные резервы повышения эффективности использования оборотных средств кроются непосредственно в самом предприятии. В сфере производства это относится прежде всего к производственным запасам. Являясь одной из составных частей оборотных средств, они играют важную роль в обеспечении непрерывности процесса производства. В то же время производственные запасы представляют ту часть средств производства, которая временно не участвует в производственном процессе.

Рациональная организация производственных запасов является важным условием повышения эффективности использования оборотных средств. Основные пути сокращения производственных запасов сводятся к их рациональному использованию, ликвидации сверхнормативных запасов материалов, совершенствованию нормирования, улучшению организации снабжения и том числе путем установления четких договорных условий поставок и обеспечения их выполнения, оптимального выбора поставщиков, налаженной работы транспорта. Важная роль принадлежит улучшению организации складского хозяйства.

Сокращение времени пребывания оборотных средств в незавершенном производстве достигается путем совершенствования организации производства, улучшения применяемых техники и технологии, совершенствования использования основных фондов, прежде всего их активной части, экономии по всем статьям оборотных средств.

Ускорение оборота оборотных средств позволяет высвободить значительные суммы и, таким образом, увеличить объем производства без дополнительных финансовых ресурсов, а высвободившиеся средства использовать в соответствии с потребностями предприятия.

2. Анализ оборотных средств МДОУ «Детский сад №4 комбинированного вида»

2.1 Организационно-экономическая характеристика учреждения

Муниципальное дошкольное учреждение «Детский сад №4 комбинированного вида» относится к сфере нематериального производства, находится в муниципальной собственности. По численности персонала относится к средней организации.

Нормальное функционирование любого бюджетного учреждения тесно связано с системой его финансирования (средства государственного бюджета, внебюджетные источники). Финансирование дошкольного образования из местного бюджета – всегда проблема.

Муниципальное дошкольное образовательное учреждение «Детский сад №4 комбинированного вида» учреждено отделом образования администрации Предгорного муниципального района (приказ от 21.04.2005 г. №156) по согласованию с управлением имущественных и земельных отношений администрации Предгорного муниципального района (распоряжение от 21.04.2005 г. №51).

Юридический адрес: 357361, Россия, Ставропольский край, Предгорный район, село Винсады, ул. Ленина 27-а.

Основным источником финансирования производственно-хозяйственной деятельности МДОУ «Детский сад №4», социального развития коллектива и оплаты труда работников служат средства государственного бюджета, определяемые по нормам.

МДОУ «Детский сад №4 Комбинированного вида» является юридическим лицом, находящимся в ведении отдела образования администрации Предгорного муниципального района и функционирующим в соответствии с законодательством Российской Федерации и Ставропольского края.

Учредителем Учреждения является отдел образования администрации Предгорного муниципального района, действующий на основании Постановления Главы администрации Предгорного муниципального района Ставропольского края «О внесении изменений в учредительные документы Муниципальных образовательных учреждений» от 28.02.05 г. №46.

Учреждение является юридическим лицом, имеет обособленное имущество, самостоятельный баланс, расчетный счет в банке, печать со своим наименованием, угловой штамп, приобретает имущественные и неимущественные права. МДОУ вправе от своего имени заключать договоры. Учреждение отвечает по своим обязательствам в пределах находящихся в его распоряжении денежных средств.

Отношения Учредителя и МДОУ №4 регулируются действующим законодательством, а также договором. Договор между Учредителем и Учреждением определяет взаимные обязательства сторон, условия, порядок финансирования деятельности Учреждения Учредителем, материальную ответственность сторон, основания и условия расторжения договора, решение социальных вопросов, стоящих перед организацией задач. Высшим органом управления анализируемого учреждения является заведующая, которая назначается Учредителем по согласованию с трудовым коллективом.

В соответствии с Законом РФ «О некоммерческих организациях» МДОУ «Детский сад №4 комбинированного вида» обязан иметь смету.

Смета – это план поступлений и расходов материальных и денежных средств организации. Она составляется ежегодно специалистами (заведующей и главным бухгалтером) организации, рассматривается и утверждается высшим органом управления.

В 2009 году финансирование деятельности МДОУ «Детский сад №4 комбинированного вида» осуществляется за счет все тех же источников.

Данные о методах оценки активов и обязательств учреждения, приведены в таблице 1.

Таблица 1. Сведения о методах оценки активов и обязательств

| Наименование объекта учета | Характеристика метода оценки и момент отражения операции в учете | Правовое обоснование | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Основные средства | По первоначальной стоимости сформированной при их приобретении, безвозмездном получении, изготовлении хозяйственным способом в момент поступления их в учреждение |

Инструкция по бюджетному учету (утверждена приказом Минфина РФ от 30 декабря 2008 г. №148н), р. 1Финансово – хозяйственная деятельность учреждения осуществляется в соответствии с утверждённой сметой расходов. В этих целях учреждение организует: - целевое, рациональное и экономное расходование государственных средств, выделяемых на содержание учреждения, а также обеспечение сохранности основных фондов и товарно-материальных ценностей; - своевременный капитал и текущий ремонт зданий и сооружений, коммуникаций и оборудования, благоустройство территории, работу вспомогательных служб; - соблюдение правил и норм охраны труда, техники безопасности, санитарно – гигиенического режима; - ведение бухгалтерского учёта в соответствии с Инструкцией о бухгалтерском учете и отчетности в бюджетных учреждениях, а также инструктивными актами. Бухгалтерская и статистическая отчетность представляется в установленном порядке. Финансовое состояние предприятия, организации – совокупность показателей, оценивающих степень удовлетворения потребностей предприятия в финансовых ресурсах, необходимых для его нормального функционирования, отражающих обеспеченность или необеспеченность предприятия денежными средствами для осуществления нормальной хозяйственной деятельности (своевременного погашения задолженностей и т.д.). При рассмотрении вопросов в анализе финансов учреждения важным является планирование расходов, т.е. составление различных смет. Ежегодно специалисты учреждения составляют смету доходов и расходов. Наряду с бюджетными ассигнованиями организации, в эту смету закладываются и денежные поступления от платных услуг (родительская плата). При планирование расходов в первую очередь утверждается штатное расписание. Проблема в организации финансов учреждения возникает уже на данном этапе. Недостаток в том, что механизм экономического стимулирования результатов работы специалистов находится не на должном уровне, руководитель должен приложить немало усилий, чтобы вышестоящее руководство утвердило систему материального поощрения. Заработная плата среднего звена специалистов до сих пор остается низкой. Существуют несколько методов планирования. Первый метод заключается в системном планировании выделения бюджетных средств в соответствии с утвержденными целевыми программами, составляемыми для осуществления экономических и социальных задач. В нашей стране данный метод бюджетного планирования и финансирования неуклонно расширяется. В МДОУ «Детский сад №4 комбинированного вида» используется, в основном, нормативный метод. По бюджетной деятельности расчет расходов по каждой статье производится главным бухгалтером и заведующей организации на основании отчетных данных за отчетный год. На каждую статью пишется обоснование, в котором подробно обосновывается повышение затрат. 2.2 Основные фонды Любой процесс труда включает в себя два основных компонента: средства производства, которые в свою очередь делятся на предмет труда и средства труда, и рабочую силу. Средства труда в экономике принято называть основными средствами труда или основными фондами предприятия. Основные средства (фонды) – та часть производственных фондов, которая участвует в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на изготовляемый продукт постепенно, по частям, по мере использования. Все основные средства делятся на основные производственные средства и основные непроизводственные средства. Основные средства принято делить на две части: активную и пассивную часть. К активной части основных средств относят те средства, которые принимают непосредственное участие в производственном процессе (машины и оборудование). К пассивной же части основных средств относят те средства, которые обеспечивают нормальное функционирование производственного процесса. Если основой функционирования сферы материального производства выступают основные производственные фонды, то материально-технической базой бюджетных учреждений, в том числе и МДОУ «Детский сад №4» являются основные непроизводственные фонды. Непроизводственные основные фонды не принимают непосредственное участие в производстве материальных благ, функционируют в качестве предметов длительного потребления, постепенно утрачивают свою стоимость и их обновление производится за счет средств государственного бюджета и внебюджетных источников. От наличия непроизводственных фондов, их состояния и степени использования во многом зависят объем и качество предоставляемых услуг. Отражение вновь приобретенных основных средств бюджетных организаций в бухгалтерском учете и отчетности осуществляется по первоначальной стоимости, которая формируется из фактических затрат по их приобретению, сооружению и изготовлению. Первоначальная стоимость складывается для объектов основных средств: – изготовленных на самом предприятии, а также приобретенных за плату у других организаций и лиц – исходя из фактических затрат по возведению или приобретению этих объектов, включая расходы по доставке, монтажу, установке; – полученных от других организаций и лиц безвозмездно, а так же неучтенных объектов основных средств – по рыночной стоимости на дату оприходования; – приобретенных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами по стоимости ценностей, переданных или подлежащих передаче организацией. Стоимость этих ценностей устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей. Основные средства бюджетной организации могут отражаться в бухгалтерском учете также и по восстановительной стоимости. Кроме того, еще одной отличительной особенностью формирования первоначальной стоимости основных средств, приобретенных за счет средств бюджета, является включение в нее налога на добавленную стоимость на основании документов поставщика (ТТН, счет-фактура). Основные средства, которые прошли переоценку в установленном действующим законодательством порядке, учитываются по восстановительной стоимости. Переоценку стоимости имущества должны проводить все учреждения, независимо от видов и периода деятельности. При этом переоценке подлежит стоимость имущества учреждений, используемого как при осуществлении бюджетной, так и приносящей доход деятельности. Источниками для приобретения основных средств в учреждения, финансируемые из бюджета, служат бюджетные средства, внебюджетное финансирование и безвозмездное получение от других организаций. В балансе бюджетного учреждения отражаются основные средства, приобретенные за счет средств бюджета соответствующего уровня, а также полученных от предпринимательской и иной приносящей доход деятельности.[1] Имущественные права в отношении основных средств для бюджетных организаций закреплены нормами Гражданского Кодекса Российской Федерации, в статьях 294–299. Так в соответствии со ст. 296 ГК РФ имущество закрепляется за бюджетным учреждением на праве оперативного управления. Учреждение не вправе отчуждать или иным способом распоряжаться имуществом, закрепленным за ним или приобретенным за счет средств, выделенных ему по смете.[2] Согласно ст. 43 БК РФ, полученные учреждениями от реализации зданий, сооружений, передаточных устройств, находящихся в их оперативном управлении, а также материалов, полученных от разборки основных средств, полностью перечисляются в доход соответствующего бюджета. Доходы от реализации движимого имущества остаются в распоряжении бюджетного учреждения.[3] Основные средства, пришедшие в негодность, списываются в установленном порядке. В процессе анализа основных средств изучают состав, структуру, состояние, уровень обеспеченности и эффективность их использования бюджетными учреждениями. Важность анализа основных средств обусловлена необходимостью соблюдения режима жесткой экономии бюджетных ресурсов, спецификой деятельности бюджетных учреждений, которая заключается в высокой социальной значимости конечных результатов их работы. Значение анализа основных средств заключается в том, что с его помощью можно определить пути повышения эффективности использования объектов основных средств. Проведем анализ структуры основных фондов организации. Для сравнения возьмем отчетные данные за два года, составим для сравнения таблицу 1. Таблица 1. Состав и структура основных средств МДОУ «Детский сад №4».

В процессе эксплуатации основные средства постепенно изнашиваются, то есть утрачивают свои первоначальные свойства, физические качества, технико-эксплуатационные возможности, вследствие чего уменьшается их потребительная стоимость. Износ основных средств учреждений, состоящих на бюджете, отличается от процесса износа основных производственных фондов. Если основные фонды материальной сферы, перенося по частям свою стоимость на готовую продукцию, формируют источник своего возмещения в виде амортизационного фонда, то непроизводственные основные средства бюджетных учреждений возмещаются за счет бюджетных и внебюджетных источников. Обобщающими показателями состояния основных средств являются коэффициенты износа и годности. Для их расчета в качестве источника информации используются накопительная ведомость начисления износа и данные баланса исполнения сметы расходов. Особое место среди целей и задач в области анализа финансов занимает постоянное увеличение стоимости имущества предприятия, организации, максимизация его стоимости. Но, так как вторая стадия – производственная у МДОУ «Детский сад №4» отсутствует, т.е. организация сама ничего не производит, а только закупает продукты питания для детей, и реализует услуги, то в процессе решения проблем по увеличению оборотных средств предстоит рассмотрение только вопросов приобретения, доставки материальных ценностей. Вывод: На балансе организации числится основных средств по состоянию на 01.01.2008 г. на сумму 9393600 руб., произошло уменьшение основных средств, за счет списания хоз. инвентаря. Основные средства, функционирующие в организациях бюджетной сферы (образование), не участвуют в процессе производства, а обслуживают происходящие в этих организациях процессы по удовлетворению социально-культурных потребностей населения, осуществлению функций государственного управления, т.е. являются непроизводственными основными средствами. Основные средства организаций, финансируемых из бюджета, представляют собой совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в течение длительного времени. Основные средства относятся к капитальным расходам бюджетных организаций и занимают значительное место в доле расходов государственного бюджета. Поэтому значение экономической категории «основные средства» для бюджетных учреждений достаточно велико, так как они обеспечивают функционирование объектов бюджетной сферы. В соответствии с Инструкцией по бюджетному учету, утвержденной Приказом Минфина РФ к основным средствам бюджетных организаций можно отнести материально-вещественные ценности, срок эксплуатации которых превышает 12 месяцев, стоимостью на дату приобретения за единицу свыше 1000 рублей. В составе основных средств бюджетных учреждений учитываются: здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника и оргтехника, транспортные средства, инструменты, производственный и хозяйственный инвентарь, рабочий и продуктивный скот, многолетние насаждения, драгоценности и ювелирные изделия, прочие основные средства. 2.3 Оборотные средства МДОУ «Детский сад №4» Оборотные средства – это денежные средства и те активы, которые могут быть превращены в денежные средства в краткосрочном периоде (до 1 года). Денежные средства включают: – деньги в кассе; – средства на расчетном счете; – переводы в пути и прочие денежные средства. К активам, являющимся оборотными средствами учреждения, относятся: – сырье, которое должно быть использовано для производства продукции; – полуфабрикаты, которые находятся в процессе производства; – готовая продукция, предназначенная для реализации. Эти активы являются оборотными средствами в том смысле, что они находятся в постоянном цикле превращения в денежные средства. Активы, которые могут быть использованы для погашения краткосрочных обязательств, называются ликвидными активами. Под ликвидностью активов понимается быстрота превращения материальных ценностей в денежные средства. Формирование оборотных средств я отобразила на рисунке 1. Рисунок 1. Оборотные фонды предприятия

Готовая продукция Денежные средства Учитывая особенность бюджетной организации, оборотные средства МДОУ «Детский сад №4» будут формироваться только денежными средствами, потому что учреждение не производит продукцию. Состав оборотных средств можно проследить на рисунке 2.

В состав оборотных средств МДОУ «Детский сад №4» включены материальные запасы, дебиторская задолженность, денежные средства на счетах учреждения, краткосрочные финансовые вложения, расходы будущих периодов. Таблица 2. Анализ оборотных средств МДОУ №4.

Следующий этап – это анализ источников формирования оборотных средств. Анализируя источники формирования оборотных средств, приходим к выводу, что основным источником является финансирование из местного бюджета, доходы от предпринимательской деятельности. Кредитами и займами организация не пользуется. Как показывает нижеизложенный анализ структуры затрат за последний год, денежные средства выделяются в основном для оплаты труда специалистов и только небольшая доля приходится на оплату услуг и приобретение материальных ценностей. Денежные средства, поступающие на счет организации за посещение детьми детского дошкольного учреждения (родительская плата) используются для оплаты прочих расходов (продуктов питания и хозяйственных нужд организации). Таблица 3. Анализ источников оборотных средств

По степени ликвидности оборотные средства предприятия можно разделить на три класса: 1 класс ликвидности – денежные средства; 2 класс ликвидности – краткосрочные финансовые вложения, расчеты с дебиторами, товары отгруженные; 3 класс ликвидности – запасы товарно-материальных ценностей. Бухгалтерская отчетность предприятия служит основным источником информации о его деятельности. Наиболее информативной формой для анализа и оценки финансового состояния является бухгалтерский баланс. Актив баланса характеризует имущественную массу предприятия, т.е. состав и состояние материальных ценностей, находящихся во владении организации. Пассив баланса характеризует состав и состояние прав на эти ценности. Баланс отражает состояние хозяйства в денежной оценке. Для оценки степени ликвидности оборотные средства МДОУ №4 рассмотрим бухгалтерский баланс организации (приложение 1). В Российской Федерации актив баланса строится в порядке возрастающей ликвидности средств, т.е. в прямой зависимости от скорости превращения этих активов в процессе хозяйственного оборота в денежную форму. Так, в разделе I актива баланса МДОУ №4 показано недвижимое имущество, которое практически до конца своего существования сохраняет первоначальную форму. Ликвидность, т.е. подвижность этого имущества в хозяйственном обороте, самая низкая. В разделе II актива баланса показаны такие элементы имущества предприятия, которые в течение отчетного периода многократно меняют свою форму. Подвижность этих элементов актива баланса, т.е. ликвидность, выше, чем элементов раздела I. Ликвидность же денежных средств равна единице, т.е. они абсолютно ликвидны. В пассиве баланса группировка статей дана по юридическому признаку. Вся совокупность обязательств предприятия за полученные ценности и ресурсы, прежде всего разделяется по субъектам: перед собственниками хозяйства и перед третьими лицами (кредиторами, банками и др.). Обязательства перед собственниками (собственный капитал) состоят, в свою очередь, из двух частей, а именно из капитала, который предприятие: – получает в момент учреждения хозяйства и впоследствии в виде дополнительных взносов извне; – генерирует в процессе своей деятельности, фондируя часть полученной прибыли в виде накоплений. По степени планирования оборотные средства подразделяются так: Рисунок 3

К нормируемым оборотным средствам МДОУ «Детский сад №4» относятся: производственные запасы, расходы будущих периодов. Нормируемые оборотные средства включают все оборотные средства. Нормирование оборотных средств заключается в определении нормы производственных запасов и норматива оборотных средств. Норма производственного запаса – это показатель, характеризующий отношение запасов тех или иных материальных ценностей к их суточной потребности при нормальной деятельности предприятий. Норматив оборотных средств – это денежное выражение стоимости минимально необходимого предприятию среднего запаса товарно-материальных ценностей. Норматив представляет собой произведение выражения и нормы производственных запасов. Норматив оборотных средств определяется по формуле:

Н = Р х Д, (7) где Р – однодневный расход материалов по смете затрат на производство, руб. Д – норма оборотных средств в днях запаса. К ненормируемым оборотным средствам относятся: денежные средства на расчетном счете и средства в расчетах, дебиторская задолженность. Запасы материальных ценностей делятся на текущие и гарантийные (страховые). Текущий запас материальных ценностей обычно устанавливается в размере, обеспечивающем нормальную работу предприятия между двумя очередными поставками. Гарантийный, или страховой запас на предприятии создается для обеспечения нормальной работы предприятия в случае не выполнения очередной поставки. Для определения потребностей в оборотных средствах необходимо знать размер запасов материальных ценностей в денежном выражении. Потребность в оборотных средствах Ос рассчитывается по формуле:

Ос = МНз / Т, где (8) М – расход материальных ценностей в рассматриваемом периоде, руб.; Т – продолжительность рассматриваемого периода, сут.; Нз – норма запаса данного вида материальных ценностей, сут. По данной формуле в МДОУ «Детский сад №4» рассчитывается необходимый запас продуктов на месяц с учетом норм питания на одного ребенка в день. Финансовое положение учреждения находится в прямой зависимости и от состояния оборотных средств, поэтому учреждение заинтересовано в организации их наиболее рационального движения и использования. Источники формирования оборотных средств отображены на рисунке 4. Рисунок 4.

Собственные оборотные средства выделяются из государственного бюджета при вводе предприятия в эксплуатацию и постоянно находятся в его распоряжении. При изменении годовой росписи собственные оборотные средства могут либо пополняться, либо изыматься по решению вышестоящей организации. К собственным оборотным средствам предприятия приравниваются различного рода устойчивые пассивы – минимальная задолженность рабочим и служащим по зарплате, задолженность по отчислению профсоюзу на социальное страхование, задолженность за электроэнергию, телефон и т.д. Потребность предприятия в оборотных средствах постоянно изменяется. Собственные оборотные средства и приравненные к ним устойчивые пассивы покрывают минимальную потребность предприятия в оборотных средствах. Помимо основных источников формирования оборотных средств организации потребность в них частично покрывается еще за счет кредиторской задолженности и прочих источников. Кредиторская задолженность является внеплановым заемным источником оборотных средств организации и возникает в большинстве случаев в результате нарушений и недостатков в организации денежных расчетов и хозяйственно-финансовой деятельности. Прочими источниками формирования оборотных средств являются средства, получаемые от вышестоящих организаций в порядке оказания временной финансовой помощи учреждениям, испытывающим финансовые затруднения, которые не могут быть устранены самостоятельно. Главным условием функционирования бюджетных учреждений является их полное обеспечение материальными ресурсами и рациональное их использование. В условиях экономического кризиса и под влиянием инфляционных процессов, в связи с нехваткой бюджетных средств перед большинством бюджетных учреждений стоит задача, связанная с обеспечением их материальными ценностями, необходимыми для нормальной деятельности учреждения. Особенностью функционирования материалов в непроизводственной сфере является то, что по мере их расходования они полностью выбывают из оборота. В настоящее время наблюдается рост потребности учреждений непроизводственной сферы в материальных ресурсах, которая может быть удовлетворена экстенсивным (приобретением большего количества материалов) или интенсивным путем (более экономным использованием имеющихся ресурсов). Соблюдение режима экономии по большинству материальных ценностей должно быть ограничено целесообразностью, рациональностью их распределения и использования без ущерба для организации. Заключение В данной работе были рассмотрены показатели использования оборотных средств, их использование и изменение. Была дана краткая характеристика МДОУ «Детский сад №4». Были рассмотрены состав и структура оборотных средств – теоретически и на примере конкретной организации. В ходе анализа баланса организации была выявлена тенденция к постоянному увеличению оборотных средств, что говорит достаточно стабильном финансовом положении учреждения на данном этапе экономического развития. Несмотря на благополучное состояние состава оборотных средств в анализируемом учреждении, этот показатель требует постоянного анализа и учета, кроме того, целью экономической деятельности любого предприятия является максимальное ускорение оборачиваемости оборотных средств. Для достижения этой цели можно предложить несколько рекомендаций. Ускорения оборачиваемости можно достичь за счет более рационального соотношения активов. Повышение эффективности управления производственными запасами тесно связано с их рациональным нормированием. В практике существует несколько принципиально разных подходов к решению этой проблемы. На мой взгляд, наиболее точным и рациональным является метод прямого счета по каждому элементу запасов в отдельности, поскольку он позволяет получить более точный результат и снижает влияние ценового фактора. Оборачиваемость оборотных средств является одним из системы показателей их эффективного использования. Необходимо учитывать особенности бюджетной организации в анализе оборотных средств МДОУ «Детский сад комбинированного вида», так как данная организация не имеет прибыли от реализуемой продукции. После исследования показателей эффективности использования оборотных средств на МДОУ «Детский сад №4» можно сделать вывод, что оборотные средства на данном предприятии используются вполне эффективно, строго по целевым назначениям в пределах утвержденной сметы, в соответствии с утвержденными бюджетными обязательствами. Дефицит денежных средств связан с недофинансированием из местного бюджета, из-за кризисной ситуации, сложившейся в Предгорном муниципальном районе, целом в стране и мире. Список использованной литературы 1. Гражданский Кодекс Российской Федерации (часть первая), от 30 ноября 1994 г., №51-ФЗ, с. 197 2. Бюджетный Кодекс Российской Федерации от 31 июля 1998 г.; 145-ФЗ, с. 67 3. Вахрин П.И. Бюджетная система Российской Федерации. – М.: Издательско-торговая корпорация «Дашков и К», 2003. – 344 с. 4. Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет. Учебник. – М.: ПРОСПЕКТ, 2009. – 448 с. 5. Кондраков Н.П. Учетная политика организаций на 2009 год. М.: Эксмо, 2009. – 224 с. 6. Рогуленко Т.М. Бухгалтерский учет. Учебник. – М.: Финансы и статистика; Инфра – М, 2009. – 464 с. 7. Родионова В.М. Бухгалтерский учет и контроль в бюджетных учреждениях.-М. ИД ФБК ПРЕСС, 2003, с. 56 8. Семенихин В.В. Бюджетные учреждения. Особенности бухгалтерского учета и налогообложения. 9. Тумасян Р.З. Бухгалтерский учет. Учебно-практическое пособие. – М.: Омега – Л., 2008 – 823 с. 10. Шуляк П.Н. Финансы предприятии: Учебник. – М.: Издательский дом «Дашков и К», 2000. – 752 с. [1] Родионова В.М. Бухгалтерский учет и контроль в бюджетных учреждениях.-М. ИД ФБК ПРЕСС, 2003, с.56 [2] Гражданский Кодекс Российской Федерации (часть первая), от 30 ноября 1994 г., №51-ФЗ, с.197 [3] Бюджетный Кодекс Российской Федерации от 31июля 1998г.; 145-ФЗ, с.67 |

Рисунок 2.

Рисунок 2.

| Учет в бюджетных организациях | |

|

Мичуринский государственный агарный университет Кафедра Бухгалтерского учета, анализа и аудита Краткий курс лекций по дисциплине "Учет в бюджетных ... Ежемесячно в оборотной ведомости по нефинансовым активам подсчитываются обороты и выводятся остатки на конец месяца. Организации должны стремиться к соблюдению норм материальных запасов каждого вида материалов, поскольку их излишек приводит к замедлению оборачиваемости оборотных средств, а ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: учебное пособие |

| Оборотные средства предприятия и эффективность их использования в ... | |

|

Содержание Введение 1 Экономическое содержание оборотных средств предприятия 1.1 Сущность оборотных средств предприятия, состав, структура и ... Замедление оборачиваемости сопровождается отвлечением средств из хозяйственного оборота, их относительно более длительным омертвлением в производственных запасах, в незавершенном ... Политика управления оборотными активами получает свое отражение в системе разработанных на предприятии финансовых нормативов: норматив собственных оборотных средств, система ... |

Раздел: Рефераты по экономике Тип: дипломная работа |

| Анализ оборачиваемости оборотных активов предприятия как один из ... | |

|

Федеральное агентство по образованию и науке РФ Государственное образовательное учреждение высшего профессионального образования "Тамбовский ... ... к увеличению дебиторской задолженности; излишнее отвлечение средств в производственные запасы, незавершенное производство, готовую продукцию приводит к "омертвлению" ресурсов и ... За 2004 год оборачиваемость запасов снизилась на 6.86 оборота (с 19,76 до 12,9) - даже больше, чем общая оборачиваемость оборотных активов, что говорит о падении темпов ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: дипломная работа |

| Анализ эффективности использования оборотных средств и пути ее ... | |

|

Содержание ВВЕДЕНИЕ ГЛАВА 1. ТЕХНИКО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ОАО "ЯРАНСКИЙ КОМБИНАТ МОЛОЧНЫХ ПРОДУКТОВ" 1.1. Общая характеристика предприятия 1.2 ... а) Оборотные активы, обслуживающие производственный цикл предприятия (они представляют собой совокупность оборотных активов предприятия в форме запасов сырья, материалов и ... Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей: длительностью одного оборота в днях, количеством оборотов за определенный период - год ... |

Раздел: Реомике Тип: дипломная работа |

| Оборотные активы предприятия ООО "Рекламно-информационное ... | |

|

Содержание Введение Глава 1. Теоретические основы функционирования и использования оборотных активов организации 1.1 Понятие и экономическая сущность ... Таким образом, нормирование оборотных средств заключается в определении сумм оборотных средств, необходимых для образования постоянных минимальных и в то же время достаточных ... Нормируют оборотные средства, находящиеся в производственных запасах, незавершенном производстве, остатках готовой продукции на складах организации. |

Раздел: Рефераты по экономике Тип: дипломная работа |