Реферат: Теоретические аспекты налогообложения прибыли

Министерство образования и науки Украины

Донбасская государственная машиностроительная академия

Кафедра "Учет и аудит"

Реферат на тему:

"Теоретические аспекты налогообложения прибыли"

РАМАТОРСК 2007

Содержание

Введение

1. Экономическая природа налога на прибыль

2. Принципы налогообложения

3. Формирование обособленной самостоятельной системы налогообложения Украины

Заключение

Использованная литература

Введение

Одним из основных источников финансирования всех направлений деятельности государства и экономическим инструментом реализации государственных приоритетов являются налоги. Они выполняют две основные функции: фискальную и регулирующую, - которые взаимосвязаны и взаимозависимы, причем ни одна из них не должна развиваться в ущерб другой. Налог как экономическая категория представляет собой обязательный платеж, взимаемый государством с физических и юридических лиц.

С переходом экономики нашего государства на основы рыночного хозяйства усиливается многоаспектное значение прибыли. Акционерное, арендное, частное или другой формы собственности предприятие, получив финансовую самостоятельность и независимость, вправе решать, на какие цели и в каких размерах направлять полученную прибыль. Прибыль как экономическая категория - это обобщающий показатель финансовых результатов хозяйственной деятельности, определяемый как разность между выручкой от хозяйственной деятельности и суммой затрат на эту деятельность.

Соединив в одно целое две вышеупомянутые экономические категории, мы получаем один из видов налога, посредством которого налоговая система государства может выполнять свойственные ей функции - это налог на прибыль предприятий и организаций.

Однако постоянное экспериментирование с законодательной базой по налогу на прибыль, выражающееся в большом количестве издаваемых изменений и дополнений часто не позволяет предприятиям правильно ориентироваться в порядке исчисления налогооблагаемой базы, что приводит в конечном итоге к спорам и разногласиям с налоговыми органами.

Актуальность рассмотрения данной темы подтверждается и тем фактом, что налог на прибыль является одной из основных доходных статей бюджетов большинства развитых стран.

Целью работы является рассмотрение теоретических аспектов налога на прибыль как экономической категории

1. Экономическая природа налога на прибыль

Теории налогообложения создавалась в последнюю треть XVIII в. Ее основоположником можно назвать шотландского экономиста и философа А. Смита.

В вышедшей в 1776 г. книге "Исследование о природе и причинах богатства народов" А. Смит писал: "Подданные государства должны по возможности соответственно своей способности и силам участвовать в содержании правительства, то есть соответственно доходу, каким они пользуются под покровительством и защитой государства. Налог, который обязывается уплачивать каждое отдельное лицо, должен быть точно определен, а не произволен. Срок уплаты, способ платежа, сумма платежа — все это должно быть ясно и определено для плательщика и для всякого другого лица. Там, где этого нет, каждое лицо, облагаемое данным налогом, отдается в большей или меньшей степени во власть сборщика налогов, который может отягощать налог для всякого неугодного ему плательщика или включать для себя угрозой такого отягощения подарок или взятку.

Неопределенность обложения развивает наглость и содействует подкупности того разряда люден, которые и без того пользуются популярностью даже в том случае, если они не отличаются наглостью и подкупностью. Точная определенность того, что каждое отдельное лицо обязано платить, в вопросе налогового обложения представляется делом столь большого значения, что весьма значительная степень неравномерности, как это, по моему мнению, явствует из опыта всех народов, составляет гораздо меньшее зло, чем весьма малая степень неопределенности. Каждый налог должен взиматься в то время или тем способом, когда и как плательщику должно быть удобнее всего платить его. Каждый налог должен быть так задуман и разработан, чтобы он брал и удерживал из карманов народа возможно меньше сверх того, что он приносит государственному казначейству. Налог может брать или удерживать из карманов народа гораздо больше того, что он приносит в казну государства следующими путями: во-первых, его собирание может требовать большого числа чиновников, жалованье которых в состоянии поглощать большую часть той суммы, какую приносит налог, и вымогательства которых могут обременять народ дополнительным налогом. Во-вторых, он может затруднять приложение труда населения и препятствовать ему заниматься теми промыслами, которые дают средства к существованию и работу множеству людей. Обязывая людей платить, он может тем самым уменьшать или даже уничтожать фонды, которые позволяли бы им осуществлять эти платежи с большей легкостью. В-третьих, конфискациями и другими наказаниями, которым подвергаются несчастные люди, пытающиеся уклониться от уплаты налога, он часто разоряет их и таким образом уничтожает ту выгоду, которую общество могло бы получить от приложения их капиталов. Неразумный налог создает большое искушение для контрабанды, а кары за контрабанду должны усиливаться в соответствии с искушением. Вопреки всем обычным принципам справедливости закон сперва создает искушение, а затем наказывает тех, кто поддается ему, и притом он усиливает наказание соответственно тому самому обстоятельству, которое, несомненно, должно было бы смягчить его, а именно соответственно искушению совершить преступление. Очевидная справедливость и польза этих положений обращали на себя большее или меньшее внимание всех народов".

2. Принципы налогообложения

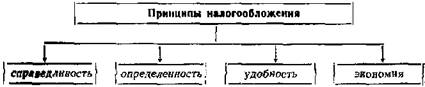

Итак, из вышеприведенной цитаты можно вывести четыре основных принципа налогообложения, которые не устарели и до нашего времени (рис. 1.1.):

1. Принцип справедливости, утверждающий всеобщность обложения и равномерность распределения между гражданами соразмерно их доходам.

2. Принцип определенности, требующий, чтобы сумма, способ и время платежа были точно заранее известны плательщику.

3. Принцип удобности предполагает, что налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика.

4. Принцип экономии, заключающийся в сокращении издержек взимания налога, в рационализации системы налогообложения.

Политическое острие принципов организации налогов и налоговой политики, обоснованных классиком буржуазной политэкономии, было направлено против феодальных пережитков. Исторически они были связаны с тем, что старая феодальная фискальная система отвечала интересам аристократии. Поэтому буржуазные идеологи предлагали перестроить налоговую систему так, чтобы она отвечала задачам нового класса. Первый принцип Смита был направлен против налоговых привилегий, которыми пользовались дворянство и духовенство, второй и третий — против произвола в обложении, характерного для абсолютной монархии, а четвертый подчеркивал необходимость бережливости и был направлен против господствующей при абсолютной монархии системы откупов. В целом они преследовали единую главную цель капиталистического предпринимательства того периода — стимулирование накопления.

Рис. 1.1. Принципы налогообложения, изложенные А. Смитом.

Современные принципы налогообложения отражают реалии экономической и политической жизни государств и состоят в следующем:

1. Уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, то есть уровня доходов. Поскольку возможности разных физических и юридических лиц неодинаковы, для них должны быть установлены дифференцированные налоговые ставки, то есть налог с дохода должен быть прогрессивным. Принцип этот соблюдается далеко не всегда, некоторые налоги во многих странах рассчитываются пропорционально. Однако идея необходимости обложения налогами доходов и имущества по прогрессивным ставкам в течение столетий владеет умами значительной части человечества, постоянно присутствует в политической жизни, межпартийной борьбе, отражается в той или иной степени в партийных программах, налоговом законодательстве.

2. Налогообложение доходов должно носить однократный характер. Многократное обложение дохода или капитала недопустимо. Примером осуществления этого принципа служит замена па-дога с оборота, когда обложение оборота происходило по нарастающей кривой, на налог на добавленную стоимость, где вновь созданный чистый продукт облагается налогом всего один раз вплоть до его реализации. В результате каждая надбавка к цене сырья, возникающая по мере его прохождения по производственной цепочке, вплоть до конечного продукта, облагается только один раз. В этом — одно из главных преимуществ налога на добавленную стоимость.

3. Обязательность уплаты налогов. Налоговая система не должна оставлять сомнений у налогоплательщика в неизбежности платежа. Система штрафов и санкций, общественное мнение в стране должны быть такими, чтобы неуплата или несвоевременная уплата налогов были менее выгодными, чем своевременное и честное выполнение обязательств перед налоговыми органами.

4. Система и процедура выплаты налогов должны быть простыми, понятными и удобными для налогоплательщиков и экономичными для учреждений, собирающих налоги.

5. Налоговая система должна быть гибкой и легко адаптируемой к меняющимся общественно-политическим и экономическим потребностям.

6. Налоговая система должна обеспечивать перераспределение создаваемого валового внутреннего продукта и быть эффективным инструментом государственной экономической политики.

3. Формирование обособленной самостоятельной системы налогообложения Украины

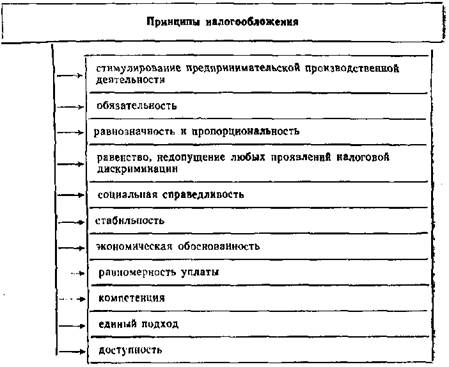

Формирование обособленной самостоятельной системы налогообложения Украины началось еще в рамках бывшего СССР, когда в 1991 г. был принят закон Украинской ССР "О системе налогообложения", в котором были впервые сформулированы принципы построения налоговой системы Украины, свойственные экономикам рыночного типа. С развитием налоговых отношений в Украине претерпевали изменения и принципы построения и назначения системы налогообложения. В настоящее время в Законе Украины "О внесении изменений и дополнений в Закон Украины "О системе налогообложения", принятом в 1997 г., изложены принципы построения системы налогообложения, которые существенно отличаются от их формулирования в 1991 г. и состоят в следующем (рис. 1.2):

Рис. 1.2. Принципы налогообложения, сформулированные в Законе Украины "О системе налогообложения"

1. стимулирование предпринимательской производственной деятельности и инвестиционной активности (введение льгот по налогообложению прибыли (дохода));

2. обязательность (внедрение норм по уплате налогов и сборов и установление ответственности налогоплательщиков за нарушение налогового законодательства);

3. равнозначность и пропорциональность (налоги с юридических лиц взимаются в определенной доле от полученной прибыли,, на равные прибыли уплачиваются равные налоги и сборы, а большие налоги и сборы — пропорционально большим доходам);

4. равенство, недопущение каких-либо проявлений налоговой дискриминации (обеспечение одинакового подхода к различным субъектам хозяйствования при определении обязанностей по уплате налогов и сборов);

5. социальная справедливость (социальная поддержка малообеспеченным слоям населения путем внедрения экономически обоснованного необлагаемого минимума доходов граждан и применения дифференцированного и прогрессивного налогообложения граждан, получающих высокие доходы);

6. стабильность (неизменность в течение бюджетного года налогов и сборов, их ставок и налоговых льгот);

7. экономическая обоснованность (установление налогов и сборов на основании показателей развития национальной экономики и финансовых возможностей с учетом достижения сбалансированности расходов бюджета с его доходами);

8. равномерность уплаты (установление сроков уплаты налогов и сборов, исходя из необходимости обеспечения своевременного поступления средств в бюджет для финансирования расходов);

9. компетенция (установление и отмена налогов и сборов, а также льгот их плательщикам уполномоченными на то органами в соответствии с законодательством Украины);

10. единый подход (при разработке налоговых законов придерживаться единого подхода к определению плательщика налога и сбора, объекта обложения, источника уплаты, налогового периода, ставок налога и сбора, сроков и порядка уплаты, оснований для предоставления налоговых льгот);

11. доступность (доходчивость норм налогового законодательства для налогоплательщиков).

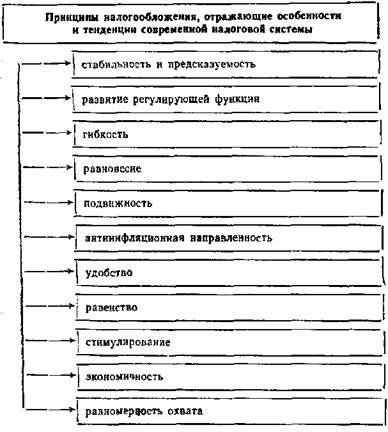

Однако сформулированные принципы еще не в полной мере отвечают мировой практике построения системы налогообложения. Опыт экономически развитых стран предлагает следующие принципы налогообложения (рис. 1.3):

Рис. 1.3. Принципы налогообложения, отражающие особенности и тенденции современной налоговой системы

1. Стабильность и предсказуемость предполагает неизменность основных налоговых платежей и правил взимания налогов в течение продолжительного времени, а также логичность с экономической и правовой стороны изменений налогового законодательства.

2. Высокий уровень развития регулирующей функции налогов, что предполагает выполнение налогами одной из своих основных функций.

3. Гибкость предполагает оперативное изменение налоговых платежей, способов их начисления, системы льгот и санкций в зависимости от изменения экономической ситуации.

4. Равновесие обеспечивает ориентацию государства на поддержание с помощью налогов структурно-воспроизводственного равновесия.

5. Подвижность отражает чувствительность налоговых платежей к изменениям в области формирования налогооблагаемой базы или появление новых форм налогов.

6. Антиинфляционная направленность налогов, что проявляется в сдерживании инфляции путем оптимальных налоговых изъятий.

7. Удобство обеспечивается как для плательщика при внесении налоговых платежей, так и для контролирующих субъектов по изъятию налога, а также для государства при использовании налоговых рычагов.

8. Равенство обеспечивает равную обязанность плательщиков при равных оценочных условиях и размерах доходов.

9. Стимулирование проявляется в формировании экономических и правовых интересов в осуществлении определенной деятельности, исходя из ее налогообложения и получении более высоких доходов.

10. Экономичность состоит в соизмерении расходов по сбору налога (содержание аппарата, разработка документации и т. д.) и доходов от сбора налоговых поступлений.

11. Равномерность охвата предполагает рациональное выделение в качестве объекта обложения различных элементов стоимости или видов деятельности, а не сосредоточение налогового бремени исключительно на одной какой-либо их части.

Практика построения налоговых систем и их функционирования в ряде стран Западной Европы позволяет к традиционным принципам, связанным с идеями А. Смита, добавить и несколько специфических, более узких принципов:

Ø налоги и затраты на их взимание должны стремиться к минимизации с целью переориентации с фискальной функции на стимулирующую;

Ø справедливость использования налоговых рычагов должна исключать, прежде всего, возможность двойного налогообложения;

Ø порядок взимания налогов должен исходить из минимального вмешательства в дела налогоплательщика;

Ø сумма уплаченного налога должна быть эквивалентна стоимости благ и услуг, получаемых плательщиком от государства;

Ø налоги должны характеризоваться четкой, бюджетной направленностью, то есть появление новых налогов должно быть связано с покрытием соответствующих расходов, а не с ликвидацией бюджетного дефицита;

Ø размер налогообложения должен исходить из разумного оптимума и изымать не более трети дохода;

Ø обсуждение проектов законов о налогообложении должно носить открытый и гласный характер.

Заключение

Итак, мы определили, что налог на прибыль является составным элементом налоговой системы Украины и служит инструментом перераспределения национального дохода. Это прямой налог и его окончательная сумма целиком и полностью зависит от конечного финансового результата.

Надо отметить, что еще налоговые органы дореволюционной поры, даже при неразберихе и сумбуре военного времени, обеспечивали полный контроль за прибылью как юридических, так и физических лиц. Исчерпывающим был и обмен информацией между всеми территориальными налоговыми органами. Оказаться вне их поля зрения объекту налогообложения тогда было совершенно невозможно. Данному опыту можно поучиться и в сегодняшней ситуации.

В настоящее время плательщиками налога на прибыль являются предприятия и организации, являющиеся юридическими лицами по законодательству Украины, включая кредитные, страховые организации, а также созданные на территории Украины предприятия с иностранными инвестициями, международные объединения и организации, осуществляющие предпринимательскую деятельность, а также филиалы и другие обособленные подразделения этих предприятий и организаций, имеющие отдельный баланс и расчетный (текущий, корреспондентский) счет.

Объектом обложения налогом на прибыль, является валовая прибыль, включающая в себя прибыль (убыток) от реализации продукции, выполненных работ и услуг, основных фондов и другого имущества предприятий и организаций, ценных бумаг, фьючерсных и опционных контрактов и доходы от внереализационных операций, уменьшенных на сумму расходов по ним.

Ставка налога на прибыль предприятий и организаций в настоящее время, зачисляемого гос. бюджет, устанавливается в размере 25 процентов.

В Украине на данный момент действует разнообразный перечень налоговых льгот при обложении прибыли, которые постоянно дополняются и изменяются. Нестабильность налоговых льгот и их большое количество осложняют расчеты налога на прибыль и работу налоговых органов.

Государство в условиях рынка с помощью изменения налоговых льгот оказывает воздействие (стимулирующие или сдерживающее) на процесс производства. Льготы дают плательщику дополнительный капитал для хозяйственных нужд.

В странах Запада налог на прибыль компаний (корпоративный налог) существует на постоянной основе с начала второй мировой войны. Система налогообложения прибыли построена в целом по единой схеме: прибыль компаний облагается как центральным правительством, так и местными органами власти; объектом обложения выступает чистая прибыль; ставки налога, как правило, устанавливаются пропорционально или имеют незначительную прогрессию. Чистая прибыль, подлежащая налогообложению, равняется валовой прибыли (разница между выручкой от реализации продукции или услуг и её стоимостью для юридического лица), уменьшенной на сумму разрешенных вычетов и налоговых льгот.

Основное преимущество зарубежной практики перед украинской это прогрессирующие ставки, которые позволяют более справедливо распределять налоговое бремя между налогоплательщиками. Наши налоговые органы исходят из того что налог на прибыль - это прямой налог и о должен приносить постоянный доход в бюджет и быть прогнозируемым, тем более прогрессивная ставка в большей мере способствует сокрытию прибыли. Аргументы весомы с обоих сторон. Но пока у нас еще не сложился менталитет, определяющий такую ситуацию, что получающий больше прибыли и должен платить больше налогов.

Рост доли налога на прибыль объясняется в большей степени стабилизацией экономической и политической, развитием многих отраслей промышленности, стабилизацией банковской системы. 1/3 часть доходов бюджета от налога на прибыль поступают в виде штрафов за различные налоговые нарушения.

Причины, по которым допускаются такие нарушения, могут быть различными. Это и запутанность налогового законодательства, мало опытность бухгалтеров предприятий, арифметическая ошибка или умышленное нарушение. Технические причины уклонения от налогообложения связаны с несовершенством форм и методов контроля.

За грубые нарушения должностные лица могут привлекаться к уголовной ответственности. Это виновные в сокрытии прибыли (доходов) в крупных размерах или особо крупных размерах.

К недостатку новой главы Налогового Кодекса следует отнести некоторые неточности в применении терминологии, что может привести к противоречивым ситуациям в будущей практике.

В конечном итоге все данные неточности могут привести к проблемам предприятий с налоговыми органами.

Налог на прибыль - это очень сложная экономическая категория, которая закреплена законодательно. Поступления от налога на прибыль занимают одно из ведущих позиций в доходах и бюджета и его регулирование имеет общенациональное значение, как для государства так и для налогоплательщиков - предприятий и организацией.

| Финансы, деньги и налоги | |

|

Вопросы по дисциплине "Финансы" 1. Социально-экономическая сущность и функции финансов. Финансовое обеспечение воспроизводственного процесса Финансы ... Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с НК РФ возложена обязанность уплачивать соответственно налоги и (или ... бесплатно информирует (в том числе в письменной форме) налогоплательщиков о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним ... |

Раздел: Рефераты по финансовым наукам Тип: шпаргалка |

| Налогообложение предприятий с иностранными инвестициями в Россиской ... | |

|

Введение_ стр.1 Глава 1. Роль иностранных инвестиций в экономике Российской федерации и принципы их налогообложения_ стр.7 Параграф 1.1. Налоговая система РФ представлена совокупностью налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков - юридических и физических лиц на ... Система налоговых льгот, которые на них распространяются, включанет, как правило, полное или частичное освобождение на срок от двух до десяти лет от уплаты подоходного или ... |

Раздел: Рефераты по налогообложению Тип: реферат |

| Глобализация и национальные налоговые системы | |

|

Глобализация и национальные налоговые системы Прежде чем говорить о тех фундаментальных изменениях, которые внесла современная эпоха в процесс ... То, что было возможно во времена А. Смита (в конце XVII в.) стало еще проще в наши дни, когда перевод капиталов между странами осуществляется со скоростью нажатия клавиш компьютера ... Это означает то, что сведения о национальной налоговой системе, принципах, лежащих в основе ее функционирования, типах и видах налогов, налоговых ставках, порядке уплаты налогов, а ... |

Раздел: Рефераты по финансовым наукам Тип: контрольная работа |

| Вопросы к гос. экзаменам ВАВТ | |

|

Билет №39 Содержания понятия и сущность маркетинга. В экономической литературе используется термин "маркетинг" (от англ. market - рынок), буквально ... Льготами по налогам и сборам в соответствии с НК РФ признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков предусмотренные законодательством о налогах и ... Налоговое законодательство РФ определяет, налог или сбор считается установленным только при определении основных элементов налогообложения: налогоплательщик, объект налогообложения ... |

Раздел: Рефераты по экономике Тип: реферат |

| Налогообложение физических лиц | |

|

Вопрос о компетентном экономическом распределении дохода от налога между федерацией и регионами связан с проблемой, как должна быть оформлена ... ... т.е. пропорционально доходу, которым он пользуется под покровительством государства); определенности (налогоплательщику должны быть известны время, место, способ и размер платежа) ... Особенная часть включает нормы, регламентирующие порядок взимания налоговых платежей, - круг плательщиков по каждому налогу, объекты обложения, порядок исчисления и уплаты. |

Раздел: Рефераты по финансам Тип: реферат |