Курсовая работа: Бюджетное планирование деятельности предприятия

Федеральное агентство по образованию

Уральская Академия Государственной Службы

Челябинский Институт (филиал)

Курсовая работа

Бюджетное планирование деятельности предприятия

Снедковой Марины Евгеньевны

Студентки курса БУ-43 группы БУ-431

Руководитель:

кандидат экономических наук,

доцент

Челябинск

2010

Введение

Бюджетный процесс трансформирует имеющие обобщенный характер элементы корпоративной стратегии в количественные показатели рынков и ресурсов.

Джохен Циммерман, London Business School

Актуальность выбранной темы определяется тем, что бюджетирование играет важнейшую роль в развитие предприятия и в получении наиболее высокой прибыли. Управление предприятием невозможно без финансового планирования работы предприятия, а также контроля за выполнением разработанных финансовых планов. Поэтому планирование и контроль результата деятельности предприятия стали невозможными без формирования бюджета как основного инструмента гибкого управления и служащего для обеспечения достоверной информацией. В нём отражаются результаты планирования и контроля в виде определённых финансовых данных. С его помощью разрабатывается стратегия эффективного развития предприятия в условиях конкуренции, а также неопределённости в условиях рыночной экономики и он служит важным инструментом достижения его целей.

Целью курсовой работы явилось исследование сущности бюджета и особенностей составления бюджета на промышленном предприятии. Для достижения поставленной цели изучены: понятия бюджета, виды и особенности бюджетов, формирования бюджета, анализ и контроль за его выполнением.

Объектом исследования явилось организация бюджетирование на предприятии. Предмет исследование бюджетирование на промышленном предприятии и раскрытия самой сущности бюджетирование в целом.

Работа написана на основании трудов ученых в области управленческого учета, книжных изданий по планированию и бюджетированию предприятий а также на основании нормативных стандартов по бухгалтерскому учету.

Глава 1. Сущность бюджетирование

1.1 Понятие и функции бюджета

Различные виды деятельности предприятия на следующий период времени должны координироваться путем подготовки конкретных программ действий. Эти программы называются бюджетом. Это финансовый документ, в котором отражаются такие показатели деятельности, как:

-планируемая величина дохода, которая должна быть достигнута в результате деятельности;

- расходы, которые должны быть понесены в течении этого периода;

- капитал, который необходимо привлечь для достижения цели деятельности, и т. п.

Фактически бюджет предприятия представляет собой план в денежном выражении, принятый на один год, с разбивкой на четыре квартала. Как правило, бюджет разбивается на месяцы, а иногда и на недели. Бюджет не имеет стандартной формы. Структура бюджета зависит от следующих факторов: размер организации, вид деятельности, что является предметом бюджета, степени детализации бюджета и его связи с финансовой структурой предприятия, уровня квалификации и опыта разработчиков бюджета. Информация, представленная в бюджете, должна быть доступной и ясной для пользователя, объем информации должен служить пользователю для получения обоснованных решений.

Основные функции бюджета:

- планирования видов деятельности, обеспечивающих достижения цели создания организации;

- координация различных видов деятельности и отдельных подразделений для достижения наилучших финансовых результатов деятельности организации в целом;

- стимулирование руководителей всех рангов в достижения целей своих центров ответственности;

- контроль и оценка текущей деятельности;

Основной бюджетный фактор характеризует цель формирования бюджета. Например, если основным бюджетным фактором является объем продаж, то необходимо начинать составление бюджета организации с подготовки плана продаж. Если основным бюджетным фактором является объем производства, то необходимо начинать составления бюджета с подготовки плана производства.

Разработка бюджета состоит из следующих этапов:

- постановка задачи и сбор информации, необходимой для разработки ;

бюджета;

- изучения и анализ имеющейся информации; обобщения и анализ фактических результатов прошлого периода; расчет научно обоснованных показателей деятельности предприятия; формирования бюджета;

- экспертиза и оценка бюджета ;

- принятие и оценка бюджета

Неправильно планировать производство только «сверху», начиная с утверждения годового бюджета. Планировании процесса только «снизу», т. е. с составления смет подразделении, цехов, также не даст положительных результатов: доходы могут оказаться сознательно заниженными, а расходы – завышенными из-за перестраховки отдела реалезации и производственного отдела и др.

Формирование бюджета должно идти синхронно «сверху» и «снизу» при тесном взаимодействии руководства производственных подразделений и предприятия. Только в этом случае бюджет будет разработан с учетом максимального использования реальных производственных возможностей в целях удовлетворения желаемых результатов руководства предприятия. Возможны три альтернативных варианта формирования бюджета: пессимистический, вероятностный и оптимистический. При пессимистическом варианте преследуется минимальная цель при максимальном использовании имеющихся ресурсов. Вероятностный вариант ориентирован на достижение максимальных целей при умеренном использовании ресурсов. Оптимистический вариант предусматривает достижения максимальных целей при эффективном использовании ресурсов.

Бюджетирование – динамичный процесс составления и реализации финансового документа, основными этапами которого являются:

- анализ исполнения бюджета прошедшего периода (сопоставление фактических данных с плановыми, выявление отклонений, поиск резервов).

- составление бюджета на отчетный период

- контроль (мониторинг) за использованием бюджета отчетного периода

- анализ использования бюджета отчетного периода.

- составление бюджета на следующий период.

В процессе бюджетирования цели (задачи) системы бюджетирования определяют исходя из целей организации.

Бюджетирование позволяет руководству организации с очень сильной вероятностью оценить эффективность принимаемых решений, оптимальным образом распределить ресурсы предприятия, намечать пути развития персонала и предприятия, а также избегать кризисных ситуаций.

Бюджетирование может рассматриваться как одна из целей организации, но в, то, же время система бюджетирования должна реализовывать несколько поставленных целей в зависимости от временных границ их функционирования, сферы применения и степени детализации.

1.2 Виды и особенности бюджетов

По формам можно выделить следующие группы бюджетов:

- финансовые (основные, главные) бюджеты: бюджеты доходов и расходов, бюджет движения денежных средств, прогнозный баланс;

- операционные бюджеты: бюджет продаж, бюджет производства, бюджет затрат на основные материалы, бюджет затрат труда, бюджет накладных расходов производства, бюджет коммерческих, бюджет управленческих расходов и др.;

- вспомогательные бюджеты: инвестиционный бюджет, кредитный план и др.

Бюджет по операционной деятельности детализирует в рамках соответствующего временного периода содержание показателей, отражаемых в текущем плане доходов и расходов по операционной деятельности.

Бюджет по инвестиционной деятельности направлен на соответствующую детализацию показателей текущего плана доходов и расходов по этой деятельности.

Бюджет по финансовой деятельности призван соответствующим образом детализировать показатели текущего плана поступления и расходования денежных средств.

Бюджет текущих затрат состоит из двух разделов: текущих расходов, представляющих собой издержки производства (обращения) по рассматриваемому виду операционной деятельности, и доходов от текущей хозяйственной деятельности, сформированных в основном за счет реализации продукции (товаров, услуг).

Бюджет капитальных затрат представляет собой форму доведения до конкретных исполнителей результатов текущего плана капитальных вложений, разрабатываемого на основе осуществления нового строительства, реконструкции и модернизации основных фондов, приобретения новых видов оборудования и нематериальных активов и т. д.

Функциональный бюджет разрабатывается по одной (или двум) статьям затрат (например, бюджет оплаты труда персонала).

Комплексный бюджет разрабатывается по широкой номенклатуре затрат (например, бюджет производственного участка, бюджет административно-управленческих расходов и т. п.).

Гибкий бюджет является скорее динамическим, чем статическим. Разрабатывается с учетом возможности изменений, которые будут внесены в него при колебаниях выпуска, реализации и других параметров деятельности, влияющих на уровень доходов и расходов предприятия. В случае гибкого бюджета характер изменения затрат по каждому пункту учитывается путем пересмотра заложенных в бюджет допущений в свете фактически достигнутого уровня деятельности. Гибкий бюджет является эффективным средством для сравнения фактических затрат с предписанными для выбранного уровня активности.

Фиксированный (статичный) бюджет должен оставаться без изменений независимо от объемов выпуска и другого достигнутого уровня деятельности. То есть это бюджет, основанный только на одном уровне активности (для одного объема производства или продаж). Он подходит для предприятий, уровень производства (реализации) которых предсказуем и достаточно стабилен или, наоборот, у которых изменение уровня деятельности в производстве не внесет изменений в затраты или годовой доход. Фиксированный бюджет относительно прост при составлении и не нуждается в пересмотре при изменениях уровня деятельности. Тем не менее даже при составлении бюджета такого типа должна быть возможность при необходимости внести по крайней мере незначительные корректировки.

Оперативный бюджет - это бюджет, прямо связанный с достижением целей предприятия, например план производства, материально-технического снабжения.

Текущий бюджет - краткосрочный бюджет, направленный на планирование текущих целей предприятия.

Перспективный бюджет - бюджет генерального развития бизнеса и долгосрочной структуры предприятия.

Самостоятельный бюджет - изолированный, не зависящий от других бюджетов.

Непрерывный (скользящий) бюджет - по мере того как заканчивается месяц или квартал, к бюджету добавляется новый.

Укрупненный бюджет - бюджет, в котором основные статьи доходов и расходов указываются в обобщенном виде.

Детализированный бюджет - бюджет, в котором все статьи доходов и расходов расписываются полностью по всем составляющим.

Таблица 1. Виды бюджетов

| Классификационный признак | Вид бюджета |

| 1 | 2 |

| По сферам деятельности предприятия | Бюджет по операционной деятельности |

| Бюджет по инвестиционной деятельности | |

| Бюджет по финансовой деятельности | |

| По видам затрат | Бюджет текущих затрат |

| Бюджет капитальных затрат | |

| По широте номенклатуры затрат | Функциональный бюджет |

| Комплексный бюджет | |

| По методам разработки | Фиксированный бюджет |

| Гибкий бюджет | |

| По длительности планируемого периода | Ежедневный, понедельный, месячный, квартальный, годовой |

| По периоду составления | Оперативный бюджет |

| Текущий бюджет | |

| Перспективный бюджет | |

| По непрерывности планирования | Самостоятельный бюджет |

| Непрерывный (скользящий) бюджет | |

| По степени содержания информации | Укрупненный бюджет |

| Детализированный бюджет |

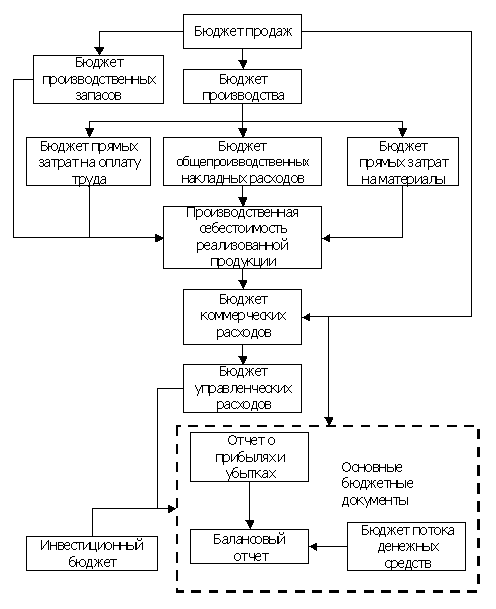

1.3 Формирование бюджета

Формирование бюджета – это процесс, формирования финансовых показателей деятельности предприятия, оформленных в основные операционные и бюджетные документы.

Процесс формирования условно делится на две составные части:

- подготовка операционного бюджета;

- подготовка основных бюджетных документов.

При составлении бюджетов необходимо использовать документы, по форме и структуре приближенные к документам бухгалтерской (финансовой) отчетности, что значительно упрощает процесс бюджетирования.

Программное обеспечение и современные компьютерные технологии позволяют значительно облегчить трудоемкий процесс бюджетирования и применять в расчетах и прогнозах комбинации экспертных, статистических методов и сценарный анализ по принципу: « что будет, если … ».

Рис. 2. Процесс формирования основного бюджета

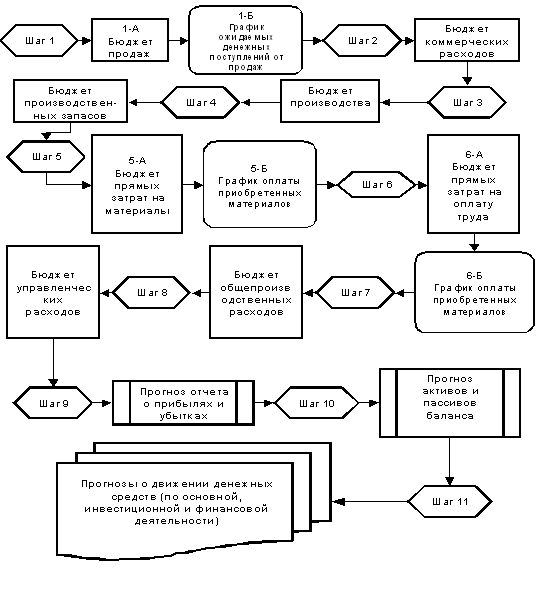

Техника составления бюджета предусматривает 9-11 шагов, последовательность формирования бюджета определяется руководителем предприятия. Применительно к практике отечественных предприятий следует придерживаться схемы формирования бюджетов из одиннадцати последовательных шагов.

1.Составление бюджета продаж – первый и самый ответственный шаг, так как оценка объема продаж влияет на все последующие бюджеты. Для надежности прогноза продаж используют комбинации экспертных и статистических методов:

- статистические методы – корреляционно – регрессивный, трендовый и другие виды анализа позволяют сделать прогноз на основе соответствующих тенденций развития, однако не позволяет предвидеть возможные качественные изменения;

- метод экспертных оценок – функциональный метод, основанный на экспертных оценках: информация от руководителей отделов, экспертов поступает к директору по маркетингу, который несет ответственность за точность прогноза объема продаж и составление бюджета продаж;

Факторы, влияющие на прогноз объема продаж:

- Объем продаж предшествующих периодов;

- Производственные мощности;

- Зависимость продаж от общеэкономических показателей, уровня занятости, цен, уровня личных доходов и т.д.;

- Относительная прибыльность продукции;

- Изучение рынка, рекламная компания;

- Ценовая политика, качество продукции;

- Конкуренция;

- Сезонные колебания;

- Долгосрочные тенденции продаж для различных товаров.

Бюджет продаж должен отражать квартальный или месячный объем продаж в натуральных и стоимостных показателях. Цены на продукцию должны планироваться с учетом ожидаемой инфляции.

Бюджет продаж включает в себя ожидаемый денежный поток от продаж, который в дальнейшем будет включен в доходную часть бюджета потока денежных средств. Для прогноза денежных поступлений от продаж необходимо учитывать коэффициенты инкассации, которые показывают, какая часть отгруженной продукции будет оплачена в первый месяц отгрузки, во второй и т.д.

2. Расчет коммерческих расходов должен соотносится с объемом продаж. Он производится по группам расходов, учитывая типы продукции, типы покупателей, географию сбыта, вид торговли (реализации).

3. Бюджет производства – представляет собой план выпуска продукции в натуральных показателях, составляется исходя из бюджета продаж. При его составлении необходимо учитывать производственные мощности, увеличение или уменьшение запасов, величину внешних закупок и др.

4. Необходимый объем выпуска продукции определяется следующим образом: предполагаемый запас готовой продукции на конец периода плюс объем продаж за данный период и минус запас готовой продукции на начало периода. Бюджет производственных запасов – включает информацию, необходимую для подготовки двух заключительных финансовых документов основного бюджета: прогноза о прибылях и убытках – в частности подготовки данных о производственной себестоимости реализованной продукции; прогноза балансового отчета – в части подготовки данных по оборотным средствам (сырье, материалы и др.) на конец планируемого периода.

Все затраты подразделяются на прямые и косвенные; к прямым затратам относятся, например, сырье и материалы, заработная плата основного производственного персонала, большая часть общецеховых расходов.

Прямые затраты на сырье и материалы – это затраты на сырье и материалы, из которых производится конечный продукт.

Бюджет прямых затрат на материалы составляется на основе производственного бюджета и бюджета продаж.

5.Бюджет прямых затрат на материалы – формируется исходя из объема закупок сырья и материалов, из ожидаемого объема их использования и предполагаемого уровня запасов.

Алгоритм расчета объема закупок таков:

Объем закупок = объем использования + запасы на конец периода – запасы на начало периода.

6.Бюджет прямых затрат на оплату труда – зависит от вида продукции, трудоемкости изготовления и расценок на оплату труда за один час работы. На предприятиях, где существуют разные формы оплаты труда, выделяют финансовую и сдельную части оплаты труда.

7.Бюджет общепроизводственных накладных расходов – включает все затраты, связанные с производством продукции, за исключением затрат на материалы и прямых затрат на оплату труда.

Общепроизводственные цеховые расходы включают в себя постоянные и переменные части. Постоянная часть планируется исходя из потребностей производства, переменная – как норматив, например, от трудозатрат основных производственных рабочих.

Бюджет общепроизводственных накладных расходов обычно включает в себя ряд стандартных статей затрат: амортизацию и аренду производственного оборудования, страховку, дополнительные выплаты рабочим, оплату непроизводительного времени и т.д.

8.Управленческие расходы – это все расходы не связанные с производственной или коммерческой деятельностью предприятия. Бюджет управленческих расходов включает в себя затраты на содержание управленческих отделов ( отдел кадров, АСУ, юридический отдел, плановый отдел и т.д. ), освещение, отопление офисов, сооружений производственного назначения, услуг связи и т.п.

9.Отчет (прогноз) о прибылях и убытках – первый из итоговых документов основного бюджета, показывающий, какой доход должно заработать предприятие и какие затраты понести. Отчет о прибылях и убытках может быть аналогом Формы № 2 российской бухгалтерской отчетности.

10.Балансовый отчет (прогнозный) показывает, какими средствами финансирования предприятие обладает, как они используются,и характеризует финансовое состояние предприятия на конкретную дату.

Инвестиционные проекты (программы) служат основой для прогноза стоимости основных средств.

Для прогноза баланса используется величина нормативных оборотных средств (сырье, материалы, незавершенное производство и запасы готовой продукции) и величина дебиторской задолженности, которые рассчитываются при подготовке соответствующих бюджетов.

Пассивная часть баланса формируется исходя из предполагаемой оборачиваемости кредиторской задолженности и прочих текущих пассивов.

В первом приближении никаких изменений в постоянном капитале (кредиты банков плюс собственный капитал) не планируется. Расхождения в прогнозах активной и пассивной частей баланса дает представление о недостатке (избытке) финансирования.

Изменение структуры баланса сказывается на итоге денежных средств.

11.Составление бюджета потока денежных средств – один из самых важных и сложных шагов в бюджетировании. Основой для его составления служат составленные (ранее изложенные) бюджеты и в первую очередь прогноз объема продаж.

Поступление средств от основной деятельности рассчитывается с учетом изменений в дебиторской задолженности, расходы (оттоки денежных средств) – с учетом изменений в кредиторской задолженности.

Прогноз отчета о движении денежных средств рассчитывается отдельно по видам деятельности (основной, инвестиционной, финансовой).

Рис. 3. Схема формирования бюджета предприятия[1]

Не существует стандартной формы оформления результатов бюджетирования. В отличие от финансовой отчетности форма бюджетирования не стандартизирована. Его структура зависит от объема планируемого размера организаций и степени квалификации разработчиков.

1.4 Анализ и контроль за выполнением бюджета

Контроль в экономическом смысле – это наблюдение и управление, но поскольку эффективное управление и наблюдение невозможны без постановки целей и планирования мероприятий по реализации этих целей, то контроль содержит комплекс задач по планированию, регулированию и наблюдении. Задачи контроля состоят в том, чтобы путем подготовки и предоставления необходимой управленческой информации ориентировать руководство на принятие решений и необходимых действий.

Контроль – это инструмент для руководства предприятием, охватывающий всю деятельность и обеспечивающий достижение цели, намеченной перспективными планами. Контроль предполагает достаточную, оперативную и надежную информацию об исполнении бюджета предприятия в части как доходов, так и расходов, анализ выявленных отклонений от запланированных показателей.

Контроль за исполнения бюджета предприятия осуществляется посредством сопоставления плановых показателей с фактическими на протяжении всего финансового года и после его завершения. Критерием оценки достигнутых значений показателей являются данные принятого бюджета

Специально разработанные правила, для осуществления контроля должны позволять:

- оперативно анализировать фактические отклонения от плановых значений;

- разрабатывать мероприятия по устранению причин роста непроизводственных затрат;

- Своевременно предоставлять руководителю руководителю организации аналитические материалы по исполнению соответствующих бюджетов и сводного бюджета.

Схема осуществления контроля в области бюджетирования представлена на рис.4.

Контроль за исполнения бюджетов должен осуществляться с учетом следующих приципов:

1. проведение текущего и итогового контроля.

Текущий контроль позволяет оценивать промежуточные результаты исполнения каждого бюджета непосредственно в ходе отчетного периода, выявить отклонения от плановых заданий. Учет отклонений ведется на основе бухгалтерского учета и отчетности с использованием данных оперативного учета.

Итоговый контроль оценивает работу ответственных за исполнение бюджетов лиц, создает предпосылки для поведения изменений в деятельности организации; проведение контроля не только в целом по организации, но и по каждому структурному подразделению в размере статей затрат;

2. выявление причин и виновников отклонений от исполнения планов;

3. корректировка смет с учетом мероприятий по устранению отрицательных отклонений.

Таблица 2. Система контроля за формирование и использованием сводного бюджета организации

| Этапы бюджета | Подразделения ответственные за этап | Согласование по этапам | контроль | утверждение |

| Формирования доходной части | Планово-экономическая, финансовая службы | Дирекция, бухгалтерская служба | Бухгалтерская служба | директор |

| Формирование расходной части | Планово-экономическая, финансовая службы | Дирекция, бухгалтерская служба | Бухгалтерская, финансовая служба | директор |

| Исполнение доходной части | Планово-экономическая, финансовая службы | Дирекция, бухгалтерская служба | Бухгалтерская служба | директор |

| Исполнение расходной части | Планово-экономическая, финансовая службы | Дирекция, бухгалтерская служба | Бухгалтерская служба | директор |

Составление и анализ исполнения каждого бюджета должен представлять собой непрерывный динамический процесс, в котором участвуют все основные подразделения предприятия.

Глава 2. Бюджетирование на промышленном предприятии

2.1 Особенности бюджетного процесса в промышленности

Структура сводного бюджета предприятия и технология бюджетного планирования очень во многом определяются отраслевой принадлежностью. Это обуславливается спецификой хозяйственных операций и цикла воспроизводства компаний различных отраслей: промышленных предприятий, банков, торговых фирм, организаций сферы услуг. В промышленности цикл оборота капитала является наиболее «представительным» по сравнению со всеми другими отраслями экономики: здесь присутствуют стадии снабжения (закупка материальных ресурсов), производства, хранения, сбыта произведенной продукции, расчетов с контрагентами как по закупаемым сырью и материалам, так и по реализованной продукции. Этим промышленные предприятия отличаются, например, от банковской сферы и торговли, где производственный процесс отсутствует.

Применительно к процессу управления отраслевые особенности промышленного предприятия отражаются в том, что здесь появляется такой сложный сегмент бюджетного процесса, как производственный учет и планирование, охватывающий стадию преобразования (трансформации) «входящих» ресурсов в «исходящие» товарные потоки. Наличие производственной стадии определяет специфику не только финансового, но и инвестиционного цикла (цикла возобновления основного капитала). В отличие от других отраслей, где инвестиционный цикл в достаточной степени обезличен (то есть основные средства, в своей массе, относятся к общим условиям поддержания бизнеса и достаточно стандартны для всех организаций отрасли), в промышленности большая часть инвестиций относится к выпуску отдельных видов продукции, то есть предельно индивидуализирована. Здесь существует связь не просто между прибыльностью бизнеса и окупаемостью инвестиций, но и связь между прибыльностью конкретных видов продукции и окупаемостью конкретных инвестиций в производство данных видов продукции.

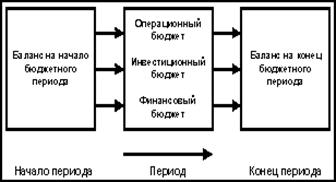

Сводный бюджет промышленной компании состоит из трех бюджетов первого уровня — операционного, инвестиционного и финансового.

Операционный бюджет фокусируется на моделировании будущих расходов и доходов от текущих операций за бюджетный период. Объектом рассмотрения операционного бюджета, следовательно, является финансовый цикл предприятия. Инвестиционный бюджет рассматривает вопросы обновления и выбытия капитальных активов (основных средств и вложений, долгосрочных финансовых вложений), что составляет основу инвестиционного цикла.

Результатами бюджетного процесса являются плановые (бюджетные) формы (отчеты):

- отчет о финансовых результатах (прибылях и убытках) — «выходная» форма операционного бюджета,

- отчет о движении денежных средств и отчет о движении фондов — «выходные» формы финансового бюджета,

- отчет об инвестициях — «выходная» форма инвестиционного бюджета,

- баланс — интегральная «выходная» форма, объединяющая результаты всех трех основных бюджетов, составляющих сводный бюджет предприятия.

Операционный бюджет состоит из ряда бюджетов (или подбюджетов) второго уровня:

- бюджета продаж,

- бюджета производства,

- бюджета запасов готовой продукции (товарных остатков),

- бюджета постоянных (общехозяйственных и общих коммерческих) расходов,

- бюджета закупок.

В свою очередь, некоторые бюджеты второго уровня складываются из бюджетов третьего уровня, бюджеты третьего уровня могут распадаться на бюджеты четвертого уровня и т.д., в зависимости от масштабов и многообразия хозяйственных операций предприятия. Например, бюджет производственных затрат является бюджетом 3-го уровня и включается в бюджет производства, а бюджет прямых материальных затрат — бюджетом 4-го уровня, входящим в состав бюджета производственных затрат. Таким образом, для сводного бюджета промышленного предприятия характерна многоступенчатая иерархическая структура.

2.2 Составление сводного бюджета промышленного предприятия

Для эффективного бюджетного планирования важно не только содержание сводного бюджета, но и процедура его составления. В табл. 3 приводится краткое описание последовательности составления сводного бюджета промышленной компании и приводится перечень планово-аналитических инструментов, используемых для составления отдельных подбюджетов.

Таблица 3. Технология составления сводного бюджета промышленного предприятия

| № этапа |

Название этапа составления сводного бюджета |

Используемые планово-аналитические инструменты и методы планирования |

«Выходная» форма (отчет) |

| 1 | Определение целевого объема продаж |

1) Анализ взаимосвязи «издержки-объем-прибыль» для определения: физического объема продаж уровня цен динамики производственных и сбытовых затрат, которые обеспечивали бы максимальный уровень чистого (маржинального) дохода по продукту 2) Оптимизация структуры продаж с учетом планируемых величин маржинального дохода по отдельным продуктам и существующих ограничений по производственным мощностям |

Предварительный (первичный) вариант бюджета продаж |

| 2 | Определение плана производства (товарного выпуска) и целевого (конечного) уровня запасов по номенклатуре выпуска |

1) Оптимизационные модели, используемые для расчета наиболее обоснованного уровня текущих запасов готовой продукции (модель EPR и др.) — для предприятий, работающих на заказ 2) Расчет физического объема и номенклатуры выпуска — для предприятий серийного и массового производства |

Предварительный (первичный) вариант плана производства (товарного выпуска) |

| 3 | Определение объема валового выпуска | Метод условных единиц (для поточного и массового производства) | Предварительный вариант плана валового выпуска |

| 4 | Определение потребности в основных материалах |

1) Метод технологического нормирования материальных затрат — для крупных и средних предприятий 2) Метод сравнительного анализа счетов — для небольших предприятий |

Смета расхода материалов по основному производству |

| 5 | Определение прямых затрат труда | Метод технологического нормирования трудозатрат, тарификация (тарифная сетка стоимости трудочаса основных производственных рабочих в соответствии с разрядностью работ) | Первичный вариант бюджета прямых трудозатрат |

| 6 | Определение потребности во вспомогательных материалах. Определение общей потребности в материалах. |

1)Методы нормирования вспомогательных материалов в зависимости от величины прямых затрат и объема выпуска 2) Сметное планирование материальных затрат (в разрезе отдельных подразделений) |

Первичный вариант бюджета закупок |

| 7 | Расчет себестоимости списания материалов в производство, калькуляция суммарных прямых затрат |

Методы: средневзвешенный ФИФО ЛИФО на основе величины начальных запасов материалов и производственной потребности |

Первичные варианты бюджетов прямых материальных затрат, прямых затрат |

| 8 | Определение совокупной величины общепроизводственных расходов (ОПР) | Методы нормирования общепроизводственных расходов в зависимости от величины прямых затрат и объема выпуска (расчет плановой ставки начисления) | Первичный вариант бюджетов общепроизводственных расходов, производственных затрат |

| 9 | Расчет себестоимости выпуска | Метод условных единиц (при поточном и массовом производстве) | Калькуляция себестоимости выпуска |

| 10 | Расчет величины переменных коммерческих (сбытовых) расходов | Методы нормирования переменных коммерческих (сбытовых) расходов в зависимости от объема продаж (расчет плановой ставки начисления) | Первичный вариант бюджета переменных коммерческих (сбытовых) расходов |

| 11 | Расчет величины постоянных расходов | Методы сметного планирования в разрезе подразделений (планирование «от нулевой точки», планирование «от достигнутого уровня») | Первичный вариант бюджета постоянных расходов |

| 12 | Калькуляция себестоимости реализации по видам продукции | Метод средневзвешенной на основе начального уровня товарных остатков (запасов) и баланса отгрузки по видам продукции («начальные запасы + план выпуска — план отгрузки = целевые конечные запасы) | Сметы полных переменных затрат по реализованной продукции (себестоимость реализации отдельных видов продукции) |

| 13 | Расчет конечных финансовых результатов | На основе этапов 1,11 и 12 | Первичный вариант Отчета о прибылях и убытках (отчета о финансовых результатах) |

| 14 | Расчет инвестиционных потребностей |

1) Сметное планирование капитальных затрат 2) Составление долгосрочного «бюджета развития» (инвестиционного бюджета) |

Первичный вариант инвестиционного бюджета |

| 15 | Расчет величины финансовых поступлений и расходов |

Составление плановых балансовых таблиц: движения дебиторской задолженности движения кредиторской задолженности прочих активных и пассивных расчетов |

Первичный вариант бюджета движения денежных средств |

| 16 | Составление прогнозного баланса на конец бюджетного периода |

На основе фактического баланса на начало бюджетного периода и первичного проекта отчета о прибылях и убытках (этап 12) первичного варианта инвестиционного бюджета (этап 13) первичного варианта бюджета движения денежных средств (этап 14) |

Первичный проект целевого баланса (на конец бюджетного периода) |

| 17 | Расчет величины первичного финансового дефицита | Определение финансовых нормативов (коэффициентов) | Первичный вариант отчета об изменении финансового состояния |

| 18 | Корректировка показателей сводного бюджета | На основе финансовых нормативов (коэффициентов) |

Окончательные варианты: операционного бюджета инвестиционного бюджета финансового бюджета |

| Окончательный вариант сводного бюджета на текущий период |

1.Составление сводного бюджета промышленного предприятия начинается с прогнозирования (в физическом и стоимостном выражении) объема продаж на текущий бюджетный период (этап 1). В зависимости от специфики деятельности предприятия методы составления прогнозного бюджета продаж могут быть разными:

- исходя из условий заключенных и предполагаемых к заключению договоров с заказчиками (для машиностроительных предприятий, работающих по индивидуальным заказам);

- на основе серийной мощности (текущего объема выпуска) и рыночной конъюнктуры цен на готовую продукцию (для крупных предприятий серийного и массового производства, например, в автомобилестроении);

- путем проведения анализа «издержки-объем-прибыль» и установления планового уровня отпускных цен, который обеспечивает наибольшую величину чистого дохода от сбыта данного вида продукции (для предприятий с относительно небольшой номенклатурой стандартных видов продукции и возможностями оперативного изменения объемов и ассортимента выпуска — предприятия ТЭК, легкой и пищевой промышленности).

2.На основе целевого объема продаж определяется производственный план (объем и номенклатура товарного выпуска) и уровень конечных запасов готовой продукции (этап 2). Показатели продаж, выпуска и запасов являются взаимосвязанными:

Начальные запасы готовой продукции + Объем выпуска -

- Объем продаж = Конечные запасы готовой продукции

Для предприятий поточного (серийного и массового производства) уровень конечных запасов определяется технологическими факторами и рассчитывается как разница объема продаж и объема выпуска (который достаточно жестко задан условиями производственного процесса). Для других предприятий приоритетное значение имеет выбор оптимального уровня товарных остатков (запасов готовой продукции). Общим принципом выбора уровня запасов является подход с точки зрения минимизации совокупных прямых и косвенных издержек, связанных с хранением запасов или, наоборот, недостаточным уровнем запасов. Одни виды издержек возрастают по мере увеличения размера запасов на складе (издержки по хранению или так называемые иммобилизационные издержки, связанные с замедлением скорости оборота капитала).

Другие издержки (большинство из которых носит вероятностный характер), наоборот, убывают по мере возрастания уровня запасов, например, издержки потери покупателя (издержки упущенной выгоды), когда при отсутствии запасов на складе может сорваться крупный заказ на поставку продукции. Оптимальный размер запасов предполагает, что суммарные издержки (от хранения запасов и от недостаточного уровня запасов) являются минимальными. Существует ряд прикладных моделей для расчета оптимального уровня запасов готовой продукции , однако в конечном итоге здесь лучше полагаться на опыт прошлых периодов и собственную интуицию. После определения целевого (конечного) уровня запасов расчетным путем калькулируется объем выпуска по отдельным видам продукции (исходя из баланса выпуска и продаж, приведенного выше). Совокупность плановых объемов выпуска по видам продукции формирует план производства (товарного выпуска) предприятия на текущий бюджетный период.

3. Производится расчет планового объема валового выпуска по видам продукции на основе:

- плана производства (товарного выпуска);

- начального остатка незавершенного производства (НЗП) по видам продукции;

- целевого конечного остатка незавершенного производства по видам продукции.

Товарный выпуск (число единиц полностью укомплектованной продукции, в течение периода поступающих на склад готовой продукции) и валовый выпуск (объем производства цехов предприятия за период, выраженный в числе технологических операций, условных единицах продукции и т.д., а в контексте затрат соответствующий величине производственных затрат предприятия за период) соотносятся как:

(Незавершенное производство) нач. пер. + Валовый выпуск -Товарный выпуск = (Незавершенное производство) кон. пер.

или, в контексте механизма калькуляции затрат и формирования себестоимости выпуска:

(Незавершенное производство) нач. пер. + Производственные затраты - Себестоимость выпуска = (Незавершенное производство) кон. пер.

Строго говоря, в большинстве случаев план товарного выпуска не определяется исключительно фактором рынка. Производственный процесс на предприятии является непрерывным, то есть на начало каждого периода, как правило, существуют «заделы» незавершенного производства по видам продукции или отдельным заказам. Также существенен тот факт, что при работе предприятия по отдельным крупным заказам (например, в машиностроении) срок осуществления крупного заказа часто превышает длительность бюджетного периода, а значит на данный бюджетный период величина товарного выпуска по данной позиции (заказу) может равняться 0, при том, что освоение затрат (валовый выпуск) будет иметь место. Исходя из вышеуказанной формулы, валовый выпуск (совокупные производственные затраты за период) отличается от товарного выпуска на величину сальдо (изменения) остатков незавершенного производства:

Валовый выпуск = Товарный выпуск + (Незавершенное производство) кон. пер. - Незавершенное производство) нач. пер.

В контексте соотношения товарного выпуска и валового выпуска можно в соответствии с отраслевой спецификой выделить три основных группы предприятий:

- предприятия, использующие простой метод учета (в основном, добывающая промышленность — нефтяные и газовые компании, черная металлургия, угольная промышленность и др.). В силу специфики производственного процесса «переходящая» величина НЗП на предприятиях данных отраслей либо крайне незначительна, либо отсутствует вообще, например, уголь, извлеченный из шахты, уже является готовой продукцией. Поэтому здесь товарный выпуск равняется валовому выпуску (величине производственных затрат за период);

- предприятия, применяющие позаказный метод учета (работающие по отдельным индивидуальным заказам — в основном, машиностроительные заводы). Здесь моментом «перехода» из стадии незавершенного производства в стадию готовой продукции является завершение выполнения отдельного заказа (заказ является первичной единицей учета). Соответственно, затраты по заказам, по которым не будут подписаны акты сдачи-приемки в данном периоде, будут являться частью валового выпуска, но не будут включаться в товарный выпуск. С другой стороны, товарный выпуск (себестоимость выпуска) будет включать и затраты прошлых периодов по заказам, которые завершены в данном бюджетном периоде;

- предприятия, применяющие попередельный метод учета (в отраслях поточного и массового производства). Здесь валовый выпуск представляет собой набор последовательных технологических операций отдельных производственных подразделений предприятия, например, «литье — механообработка — гальваническая обработка — сборка». Соответственно, расчет валового выпуска и себестоимости товарного выпуска на таких предприятиях производится методом условных единиц. Под «условной единицей» (в разрезе отдельных технологических операций) понимается единица продукции, по которой произведены затраты по данной технологической операции.

4. На основе плановой величины валового выпуска калькулируется потребность в основных материалах (этап 4). Классическим способом калькуляции прямых затрат (материальных и трудовых) является метод технологического нормирования, при котором, исходя из технологии производства, определяются удельные прямые затраты в физическом выражении (например, в кг и трудочасах) на единицу выпуска. На небольших предприятиях с часто меняющейся номенклатурой производства можно использовать более упрощенный метод анализа счетов, в котором за ряд прошедших периодов сопоставляется динамика прямых затрат и динамика объема выпуска и, таким образом, исчисляется средняя величина удельных прямых затрат на единицу выпускаемой продукции.

5. На этом этапе составляется проект бюджета прямых затрат труда на основе:

- плана валового выпуска;

- технологического нормирования прямых трудозатрат (в трудочасах) на единицу выпуска по видам продукции;

- тарифной сеткой предприятия (стоимостью 1 трудочаса основных производственных рабочих в соответствии со сложностью (разрядностью) работ).

При этом методология нормирования требует выражения количества труда, необходимого для выпуска единицы продукции, в стандартных нормочасах (труда низшего, например, 2-го разряда по одной из специальностей задействованных производственных рабочих, например, штамповщиков).

Итак, по результатам этапов 4 и 5 составления проекта сводного бюджета рассчитаны:

- потребность в основных материалах (в физическом выражении);

- бюджет прямых затрат труда (в физическом и стоимостном выражении).

Для перехода от производственной потребности (то есть планового производственного потребления в физическом выражении) по основным материалам к бюджету прямых материальных затрат (стоимостное выражение потребления основных материалов) необходимо предварительно рассчитать потребность во вспомогательных материалах, определить совокупную потребность в материалах и составить проект бюджета закупок (этап 6). Дело в том, что один и тот же вид материалов может использоваться как на цели основного производства, так и на общепроизводственные и общехозяйственные нужды, т.е. частично относиться к основным, а частично к вспомогательным материалам. Себестоимость же списания материала в производство определяется общей потребностью в данном материале, следовательно для некоторых видов материалов их физическое потребление на вспомогательные цели будет оказывать эффект на стоимость их потребления (списания) в основном производстве.

Таким образом, деление на основные и вспомогательные материалы основывается не на отличиях в физических свойствах различных видов материалов, а на различных направлениях использования материалов в финансовом цикле (кругообороте капитала) предприятия. Основные материалы списываются в основное производство.

После того, как определена потребность и в основных, и во вспомогательных материалах, можно составить проект бюджета закупок с учетом начального остатка запасов материалов на складе и целевого конечного остатка запасов материалов:

Начальные запасы материалов + + Закупки материалов - Потребность в материалах =Конечные запасы материалов

Методы определения оптимального уровня конечных запасов материалов аналогичны тем, что применяются для запасов готовой продукции.

7.На следующем этапе (этап 7) производится расчет плановой себестоимости списания материалов в хозяйственную деятельность. Расчет производится теми же классическими методами, что и калькуляция фактической себестоимости списания материалов в производство бухгалтерией предприятия:

- методом средневзвешенной;

- методом ФИФО (по первым по времени партиям поставки материалов на склад);

- методом ЛИФО (по последним по времени партиям поставки материалов на склад).

На большинстве предприятий применяется метод средневзвешенной.

На основе полученной величины себестоимости списания в производство и потребности в основных материалах (в физическом выражении) калькулируется бюджет прямых материальных затрат.

Объединением бюджетов прямых материальных затрат и прямых затрат труда получается бюджет прямых затрат в целом.

8.Основными методами планирования общепроизводственных расходов (в разрезе отдельных статей) являются:

- калькулирование на основе расчета плановой ставки начисления (вспомогательные материалы);

- технологическое нормирование (например, затраты на отопление и освещение производственных помещений, рассчитываемые исходя из норм освещенности (обогрева) и площади производственных помещений);

- сметное планирование (например, фонд оплаты труда общепроизводственных рабочих);

- расчетные методы (например, амортизация производственных помещений).

Для калькуляции полных переменных затрат и маржинального дохода по видам продукции ОПР должны быть распределены по отдельным продуктам. Распределение производится на основе выбора базы распределения и расчета ставки распределения (отношение «величина статьи ОПР/величина базы распределения»).

При этом база распределения должна изначально относиться к отдельным видам продукции и по своему экономическому и/или вещественному содержанию соответствовать распределяемой статье ОПР. Для тех видов ОПР, которые калькулируются на основе плановой ставки начисления (вспомогательные материалы на общепроизводственные нужды), база распределения идентична базе начисления.

В сумме бюджеты прямых затрат и общепроизводственных расходов формируют бюджет производственных затрат.

9.При позаказной системе учета (обусловленной производственной специализацией предприятия на выполнении индивидуальных заказов) себестоимость выпуска рассчитывается в разрезе отдельных завершенных заказов (после подписания акта сдачи-приемки) как сумма всех накопленных затрат (текущего и прошлых периодов) по данному заказу. В серийном (поточном и массовом) производстве удельная себестоимость выпуска рассчитывается методом средневзвешенной по условным единицам продукции:

Удельная Себестоимость единицы товарного выпуска=Незавершенное производство на начало периода + Валовый выпуск за период

Условных единиц в НЗПнач.пер. + Условных единиц в валовом выпуске

При этом величина общепроизводственных расходов (в начальном остатке НЗП и производственных затратах) «распределяется» между себестоимостью выпуска и целевым конечным остатком НЗП пропорционально полным прямым затратам.

10. Коммерческие (сбытовые) расходы предприятия делятся на постоянные (общие), которые не зависят от объема продаж, и переменные, динамика которых пропорциональна изменению величины отгрузки (продаж). На данном этапе бюджетного процесса составляется проект бюджета переменных коммерческих расходов (ПКР) с последующим распределением по видам реализуемой продукции.

Планирование величины переменных коммерческих расходов, как правило, производится на основе определения плановой ставки начисления, привязанной к отдельным показателям объема продаж (базам начисления).

В качестве баз начисления обычно выбираются показатели генераторов затрат отдельных статей ПКР, т.е. тех аспектов (функций) сбытовой деятельности, которые определяют возникновение данной статьи коммерческих расходов. Так, для расходов по упаковке и сортировке готовой продукции базой начисления будет являться физический объем отгрузки (так как величина данной статьи ПКР определяется именно физическим показателем объема продаж). Для расходов же на прямую рекламу, направленных на увеличение выручки от реализации в целом, базой начисления будет стоимостной объем продаж (плановая выручка). Для транспортных расходов, зависящих от длительности рейсов машин, базой начисления будет являться планируемый километраж рейсов. Ставка начисления устанавливается исходя из ретроспективы (прошлых периодов) и с учетом запланированных мер по экономии затрат в части ПКР.

После расчета плановой величины совокупных ПКР производится их распределение по видам продукции в соответствии с установленными базами и ставками распределения (на основе баз и ставок начисления).

11.Постоянные расходы состоят из двух агрегированных статей (подбюджетов) — общехозяйственных расходов и общих (постоянных) коммерческих расходов. Основой составления бюджета постоянных расходов является сметное планирование в разрезе подразделений (служб) предприятия, контролирующих соответствующие расходы.

12. Себестоимость реализации отдельных видов продукции калькулируется по полным переменным затратам, относящимся на данный вид продукции, и включает в себя:

- производственные расходы;

- переменные коммерческие расходы.

Величина производственных расходов в себестоимости реализации рассчитывается методом средневзвешенной на основе баланса отгрузки:

Начальные запасы готовой продукции + Выпуск - Отгрузка (продажи) = Конечная величина запасов готовой продукции.

13. Таким образом, собственно на этапе 13 в дополнение к ранее сформированным бюджетным показателям для составления отчета о прибылях и убытках (результирующей формы операционного бюджета) прогнозируются:

- доходы и расходы по прочей реализации (от продажи основных средств и материальных запасов, неосновной деятельности) и внереализационным операциям (проценты к получению и уплате, возможные списания задолженности, уценка и дооценка финансовых активов и пр.);

- налоги. Разграничение в блок-схеме формирования показателей отчета о прибылях и убытках налогов, включаемых в себестоимость, и налога на прибыль обуславливается тем, что база налогообложения по налогу на прибыль определяется после расчета других видов налогов. Здесь следует отметить, что специфика расчета налоговых платежей (применение метода по оплате для ряда ключевых налогов, учет льгот и пр.) определяют известную обособленность налогового планирования в части расчета баз налогообложения от бюджетных показателей доходов и расходов (себестоимости);

-трансферты из чистой прибыли (проценты по кредитам, не включаемые в себестоимость; расходы на содержание социальной сферы; начисление премиального фонда персонала; выплаты дивидендов акционерам и др.).

Конечным финансовым результатом деятельности предприятия является нераспределенная (капитализируемая) прибыль, составляющая фонд накопления компании.

Отчет о прибылях и убытках в бюджетном планировании целесообразно составлять в двух вариантах:

- сводном (с фиксацией агрегированных показателей доходов и расходов);

- в разрезе видов продукции.

Отчет о прибылях и убытках в разрезе видов продукции строится по маржинальному принципу (принципу директ-костинг), когда выделяются величины выручки, переменных затрат и операционного (маржинального) дохода по отдельным видам продукции. Такой подход позволяет исчислять рентабельность отдельных производственных линий (продуктов), сопоставлять взаимоувязанные показатели переменных затрат и выручки в разрезе отдельных видов продукции (проводить так называемый анализ «затраты-генераторы затрат»), что исключительно важно для текущего и перспективного планирования деятельности предприятия.

14. Инвестиционные потребности предприятия включают как текущие закупки оборудования для обеспечения производственной программы краткосрочного бюджетного периода (как правило, квартала), так и долгосрочные «переходящие» программы (проекты) капитального строительства, по длительности освоения средств и получения эффекта охватывающие ряд краткосрочных бюджетных периодов. Именно поэтому для составления инвестиционной программы в рамках краткосрочного бюджетного периода на средних и крупных промышленных предприятиях целесообразно составлять долгосрочный (на год или более) инвестиционный «бюджет развития».

Величина инвестиционных расходов по долгосрочным инвестиционным проектам (программам капитального строительства) на текущий бюджетный период определяется на основе смет по данным программам с учетом реального выполнения графика освоения средств на начало бюджетного периода.

15. Бюджет движения денежных средств определяет величину и структуру денежных поступлений и расходов предприятия на текущий бюджетный период. Основой «приходной» части бюджета движения денежных средств промышленного предприятия, как правило, являются поступления от покупателей за реализованную продукцию.

Поэтому в рамках финансового планирования целесообразно составлять прогнозный баланс дебиторской задолженности и денежных поступлений по расчетам с покупателями и заказчиками.

В дополнение к проекту инвестиционного бюджета, характеризующему затратную часть планируемых инвестиционных вложений, в рамках инвестиционного планирования целесообразно составлять прогнозный баланс движения внеоборотных активов предприятия на текущий бюджетный период.

Отметим, что по балансу движения внеоборотных активов коррелируют строки «прихода» основных средств и «расхода» капитальных вложений и оборудования к установке в части ввода в эксплуатацию и завершения монтажа; это вполне объяснимо, так как монтаж объектов незавершенного строительства означает «перевод» их в состав основных средств предприятия.

16. На основе проектов отчета о прибылях и убытках, инвестиционного бюджета и бюджета движения денежных средств (финансовый бюджет), а также баланса на начало бюджетного периода строится проект баланса на конец бюджетного периода. Общие принципы расчета отдельных статей проекта баланса на конец бюджетного периода изображены на рис. 5.

Баланс на конец бюджетного периода строится на основе балансовых равенств по отдельным статьям актива и пассива по принципу:

Балансовый остаток на начало бюджетного периода + Плановый приход — Плановый расход = Плановый балансовый остаток на конец бюджетного периода.

17.На основе прогнозного (динамического) баланса составляется проект отчета об изменении финансового состояния, являющийся второй «выходной» формой финансового бюджета. Отчет об изменении финансового состояния представляет собой сопоставление ликвидных (оборотных) активов предприятия и текущих пассивов (обязательств к востребованию) и, рассчитанные на этой основе, показатели изменения текущей платежеспособности (ликвидности) компании.

Прогнозные коэффициенты финансового состояния на конец бюджетного периода сравниваются с финансовыми нормативами, устанавливаемыми предприятием. В экономической теории существует множество измышлений на тему, какое значение коэффициентов ликвидности должно приниматься за оптимальное, а также за минимально допустимое. В реальности, однако, единственным постулатом является минимально допустимое значение коэффициента текущей ликвидности, равное 1 (при этом значении чистый оборотный капитал предприятия равен 0, т.е. оборотные активы полностью финансируются за счет краткосрочных обязательств).

Если коэффициент текущей ликвидности компании меньше 1, то она является неплатежеспособной по своим текущим обязательствам. В остальном же финансовые нормативы устанавливаются самим предприятием, исходя из индивидуальной, отраслевой и даже страновой специфики, а также опыта прошлых периодов.

На основе сопоставления финансовых нормативов с прогнозными значениями коэффициентов ликвидности на конец бюджетного периода определяется уровень первичного финансового дефицита.

Обратите внимание, что финансовый дефицит выражается не в абсолютном выражении, а виде отклонений репрезентативных финансовых коэффициентов. Дело в том, что существуют различные способы «выведения» показателей финансового состояния на нормативный уровень. Скажем, коэффициент текущей ликвидности может быть увеличен за счет сокращения целевого уровня (на конец бюджетного периода) краткосрочных обязательств, увеличения целевого балансового остатка оборотных активов, либо сочетанием первого и второго. Таким образом, расчет финансового дефицита коэффициентным способом является основой выявления оптимальных путей поддержания должного уровня финансовой устойчивости компании в течение бюджетного периода и, с учетом указанной задачи, корректировки предварительного проекта сводного бюджета.

Рис. 6. Алгоритм составления проекта баланса на конец бюджетного периода

18. При корректировке показателей сводного бюджета неразумно ставить задачу любой ценой достичь целевого уровня финансовых нормативов на конец бюджетного периода, даже если это сопряжено со снижением эффективности, уменьшением объема продаж и выпуска, сокращением инвестиций. Здесь следует учитывать динамику финансовых коэффициентов, а также отклонения от минимально допустимых значений. Скажем, по коэффициенту текущей ликвидности в предварительном порядке прогнозируется положительная динамика (с 1,22 на начало периода до 1,27 на конец периода), при том, что целевое значение коэффициента меньше финансового норматива (1,5).

При этом важным представляется то обстоятельство, что «резерв прочности» по данному коэффициенту (отклонение от минимально допустимого уровня) достаточно велик (0,27). Следовательно, задача повышения целевого уровня текущей ликвидности является желательной, но не приоритетной; если повышение текущей ликвидности сопряжено с большими издержками для текущей и инвестиционной производственной политики предприятия, с ним можно повременить до следующих бюджетных периодов.

При корректировке показателей сводного бюджета происходит соответствующий пересмотр предварительных проектов подбюджетов (форм сводного бюджета). Который повлияет на изменение следующих «выходных» форм:

- бюджета движения денежных средств;

- прогнозного баланса;

- отчета об изменении финансового состояния.

На «выходе» проект сводного бюджета включает в себя:

- прогнозный отчет о прибылях и убытках с «расшифровками» в виде отдельных бюджетных форм (по продажам, выпуску, себестоимости);

- проект инвестиционного бюджета и прогнозный баланс движения внеоборотных активов;

- проект бюджета движения денежных средств;

- прогнозный динамический баланс предприятия за бюджетный период;

- прогнозный отчет об изменении финансового состояния

Заключение

Бюджетирование – это процесс согласованного планирования и управления деятельностью организации с помощью бюджетов (смет) и экономических показателей, позволяющих определить вклад каждого подразделения в достижение общих целей.

Функции бюджета направлены на планирование, учет и контроль предприятия.

Различают несколько типов бюджетов в управленческом учете, в зависимости от принципов построения, области, которую охватывает бюджет и срока действия бюджетов.

Генеральный (общий) бюджет организации состоит из двух основных

бюджетов – операционного и финансового бюджетов.

Операционный бюджет показывает планируемые операции на предстоящий год для сегмента или отдельной функции предприятия.

Финансовый бюджет – это план, в котором отражаются предполагаемые источники финансовых средств и направления их использования в будущем периоде.

Бюджетирование позволяет предпринимателю так спланировать деятельность фирмы, чтобы обеспечить получение фирмой максимально возможной прибыли с минимальными затратами в условиях изменчивости состояния рынка. Конечно, это связано с неизбежным финансовым риском, особенно в современных российских условиях, но правильно проведенное бюджетирование позволит свести риск к минимуму.

Список использованных источников и литературы

1. Нормативно- правовые акты

1.Положение по бухгалтерскому учету “Учетная политика организации” (ПБУ 1/2008). (Приказ Минфин РФ от 06.10.2008г., № 106н. с изменениямиот 11. 03. 2009 № 22н.) Российская газета .

2.Положение по бухгалтерскому учету “Бухгалтерская отчетность организации” (ПБУ 4/99). (Приказ Минфин РФ от 06.07. 1999г.№43н, от 18.09.2006 № 115н) Российская газета.

2.Литература

3.Адамов Н.А., Тилов А.А. / Бюджетирование в коммерческой организации: краткое руководство., 2007. – 144 с.

4.Алексеева М.М. Планирование деятельности фирмы: Учебно-методическое пособие. – М.: Финансы и статистика, 2008. – 248 с.

5.Бухалков М.И. “Внутрифирменное планирование: Учебник”, ИНФРА-М - 2006, – 400с.

6. Бухгалтерский управленческий учёт: практическое руководство/ Л.С. Васильева, Д.И. Ряховский, М.В. Петровская. –М.: Эксмо, 2007. – с.320.

7.Виталкова А.П., Миллер, Д.П. /Бюджетирование и контроль затрат в организации. - М.: Изд-во “Альфа-Пресс”, 2006. – с.104.

8.Зелль А. “Бизнес-план: инвестиции и финансирование”, 2006, – с.240.

9.Карпов А.Е. Бюджетирование как инструмент управления. –М.: “Результат и качество”, 2007. – с.531.

10.Петухова С.В. Бизнес-планирование. –М.: Омега-Л, 2006. – с. 191.

11.Станиславчик Е.Н. Бизнес-план. –М.: Ось-89, 2006. – с.586.

12.Тилов А.А. Бюджетирование как основной вид финансового планирования: тезисы докладов, ГУУ, 2005. – с.23.

13.Управленческий учёт. \ Под редакцией Палия В. и Вандер, Вила Р. – М.: ИНФРА-М, 2007.458 с.

14.Управленческий учет: Учебное пособие/Под редакцией А.Д. Шеремета. – М. – ИД-ФБК-ПРЕСС, 2006. – с.512.

15.Финансы предприятий: теория и практика. С.В. Большаков, - М.: Книжный мир, 2005. – с.617.

16.Чернов В.А. Управленческий учет и анализ коммерческой деятельности. / под редакцией М.И. Баканова. – М.: Финансы и статистика, 2005. – с.320.

17.Шим Д.К., Сигел Д.Г. “Основы коммерческого бюджетирования. Пошаговое руководство. ”, Азбука – 2006,-с.496.

18.Экономика предприятия. / Под ред. В.М. Семенова. М.: Центр экономики и маркетинга, 2008.- 312с.

19..Управленческий учет: Учебное пособие/Под редакцией А.Д. Шеремета. – М. – ИД-ФБК-ПРЕСС, 2006. – 512с.

20.Щиборц К.В. Бюджетирование деятельности промышленных предприятий России. 2-е изд., перераб. и допол.- М.: Дело и сервис, 2004.- 592.с.

21. Дугельский А.П., Комаров В.Ф. Бюджетное управление предприятием. –М.: Дело, 2005. – с.310.

22. Волкова О.Н. Бюджетирование и финансовый контроль в коммерческих организациях. –М.: Финансы и статистика, 2005. – с.272.

23. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. - Минск: ООО «Новое знание», 2000. - 688 с.

24. Аньшин В.М., Царьков И.Н., Яковлева А.Ю. Бюджетирование в компании. Современные технологии постановки и развития. –М.: Дело, 2005. – с.225.

25. Бюджетирование и контроль затрат на предприятии: практ. Пособие/О.С. Красова. –М.: Омега-Л, 2007. – с.169.

[1] Экономика предприятия. / Под ред. В.М. Семенова. М.: Центр экономики и маркетинга, 2008. С. 241.

| Анализ системы бюджетирования на ООО "Тольяттикаучук" | |

|

ВВЕДЕНИЕ Современная рыночная экономика в России вступает в силу все больше. Вместе с ней набирает сила и конкуренция как основной механизм ... Так, Старовойтов М.К., председатель Совета директоров ОАО "Волжский Оргсинтез" на основе фактического опыта управления бюджетным планированием трактует бюджетирование как ". особый ... В дополнение к проекту инвестиционного бюджета, характеризующему затратную часть планируемых инвестиционных вложений, в рамках инвестиционного планирования целесообразно составлять ... |

Раздел: Рефераты по финансовым наукам Тип: дипломная работа |

| Экономика предприятия | |

|

Академия управления при Президенте Республики Беларусь Система открытого образования Е.С. Русак Экономика предприятия Курс лекций Минск Редакционно ... При оперативном или краткосрочном планировании требуется более высокая степень плановых показателей, при стратегическом или долгосрочном - можно ограничиться выбором общей цели и ... ... процесса производства; разработку календарных графиков запуска и выпуска изделий; составление оперативных планов по бригадам, сменам, цехам и оперативную подготовку производства ... |

Раздел: Рефераты по экономике Тип: учебное пособие |

| Совершенствование финансового планирования в ООО "Племзавод ... | |

|

Министерство сельского хозяйства российской федерации федеральное Государственное образовательное учреждение Высшего профессионального образования ... Бюджетирование на предприятии, в фирме, компании характеризует процесс составления бизнес-плана на предстоящий плановый период. Через этот принцип практически реализуется натурально-вещественная основа финансового планирования, в том числе осуществляемого в форме составления финансовых бюджетов в ходе ... |

Раздел: Рефераты по финансовым наукам Тип: дипломная работа |

| Бюджетирование в МУП "ПТК "Орскгортранс" | |

|

ВВЕДЕНИЕ Бюджетирование является первым этапом разработки системы регулярного экономического управления и способствует оптимизации финансовых потоков ... Для организации контроля за исполнением бюджета на уровне компании, выработки решений относительно направлений инвестиционной политики компании, стратегии финансового планирования ... Исходя из этого, нами были разработаны мероприятия по совершенствованию финансового планирования ( бюджетирования), которые включают внедрение краткосрочного бюджетирования ... |

Раздел: Рефераты по финансовым наукам Тип: дипломная работа |

| Процесс бюджетирования в организации | |

|

СОДЕРЖАНИЕ ВВЕДЕНИЕ ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БЮДЖЕТИРОВАНИЯ НА ПРЕДПРИЯТИИ 1.1 Содержание и принципы бюджетирования 1.2 Методология и виды ... Нужно отметить, что после составления бюджета доходов и расходов, бюджета движения денежных средств и прогнозного баланса работа по планированию не заканчивается. На основании этого можно сделать вывод, программа по бюджетированию позволяет на основе вводимых пользователем плановых и фактических показателей хозяйственной деятельности ... |

Раздел: Рефераты по финансовым наукам Тип: дипломная работа |