Реферат: Конъюнктурный обзор мирового рынка железной руды

Министерство образования и науки Российской федерации

Федеральное агентство по образованию

Конъюнктурный обзор мирового рынка железной руды

Екатеринбург 2010

Содержание

Введение

1. Мировое производство железной руды

2. Мировой спрос и потребление железной руды

3. Международная торговля

4. Цены на железную руду

5. Прогноз развития мирового рынка железной руды

Список литературы

Введение

Товароведческая характеристика железной руды

Железные руды – природные минеральные образования, содержащие железо в таких количествах и соединениях, при которых промышленное извлечение из них металла экономически целесообразно. Железные руды разнообразны по минеральному составу, содержанию железа, полезных и вредных примесей, условиям образования и промышленным свойствам. Важнейшими рудными минералами являются: магнетит, магномагнетит, титаномагнетит, гематит, гидрогематит, гётит, гидрогётит, сидерит, железистые хлориты (шамозит, тюрингит и др.). Содержание железа в промышленных рудах изменяется в широких пределах — от 16 до 70%.

Большая часть железной руды используется для выплавки чугунов, сталей, а также ферросплавов. В относительно небольших количествах служат природными красками (охры) и утяжелителями буровых глинистых растворов. Требования промышленности к качеству и свойствам железные руды разнообразны. Так, для выплавки некоторых литейных чугунов применяются железные руды с большой примесью Р (до 0,3—0,4%). Для плавки мартеновских чугунов (главного продукта доменного производства), при плавке на коксе содержание S в руде, вводимой в домну, не должно превышать 0,15%. Для производства чугунов, идущих в мартеновский передел кислым способом, железные руды должны быть особо малосернистыми и малофосфористыми; для передела основным способом в качающихся мартенах допускается несколько более повышенная примесь в руде Р, но не выше 1,0—1,5% (в зависимости от содержания Fe). Руда, используемая в домне без предварительного спекания, должна быть механически достаточно прочной. так называемые мартеновские руды, вводимые в шихту, должны быть кусковыми и иметь высокое содержание Fe при отсутствии примесей S и Р. Обычно таким требованиям удовлетворяют плотные богатые мартитовые руды. Магнетитовые руды с содержанием до 0,3—0,5% Cu используются для получения сталей с повышенной устойчивостью против коррозии.

В мировой добыче и переработке железных руд различных промышленных типов отчётливо проявляется тенденция значительного увеличения добычи бедных, но хорошо обогащающихся руд, в особенности магнетитовых железистых кварцитов, в меньшей мере вкрапленных титано-магнетитовых руд. Рентабельность использования таких руд достигается крупными масштабами горно-обогатительных предприятий, совершенствованием техники обогащения и окускования получаемых концентратов, в частности получения т. н. окатышей. Вместе с тем сохраняет актуальность задачи увеличения ресурсов Ж. р., не требующих обогащения.

Краткий анализ конъюнктуры мирового рынка железной руды за прошлый период

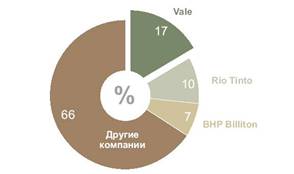

Разведанных запасов железной руды, пригодных к промышленной разработке, достаточно для обеспечения сырьём металлургических предприятий не менее чем на 50 лет. С 2004 г. по 2008 г. производство железорудного сырья в мире увеличилось почти в 1,5 раза. В 2008 г. поставки железорудного сырья в Китай морем составили 48% от общих поставок морским путём. За 10 месяцев 2009 г. общие поставки железорудного сырья в Китай достигли 60% от общемировой торговли этим сырьём. Около 70% мировых поставок железорудного сырья морским путём приходится на компании Vale, Rio Tinto и BHP Billiton.

Доминирующее положение на мировом рынке железной руды все более уверенно занимает динамично развивающийся Китай, чему главным образом способствует рост спроса на этот важнейший вид сырья в стране. В 2009 г. в Китае было произведено около 880 млн. тонн сырой железной руды (не подвергнутой обогащению) или в пересчете на железорудный концентрат (64-66% Fe) - примерно 330 млн. тонн железорудного сырья. Производимого в Китае железорудного концентрата совершенно недостаточно для обеспечения потребностей китайских металлургических предприятий, поэтому в 2009 г. импорт железорудного сырья значительно увеличился. Потребление импортного железорудного сырья в Китае в 2009 г. по отношению к общему потреблению этого сырья выросло до 69% по сравнению с 44% в 2008 г.

В 2008 году мировой экспортер железной руды, бразильская корпорация Vale, увеличила поставки этого сырья на мировой рынок на 25 млн. тонн по сравнению с 2007 годом. В результате их объем достиг 265 млн. тонн. Австралийские экспортеры железной руды, Rio Tinto и BHP, увеличили добычу железной руды за тот же срок на 15 млн. тонн и на 10 млн. тон, соответственно. Еще один австралийская корпорация-экспортер, FMG, в 2008 году поставила на мировой рынок 28 млн. тонн железной руды.

Индия, в целях обеспечения сырьем собственной сталелитейной промышленности, сократила поставки железной руды на мировой рынок в 2008 году на 8 млн. тонн по сравнению с 2007 годом. В целом же предложение и спрос на мировом рынке железной руды в 2008 году будут сбалансированы, считает Ло Биншэн.

Мировая добыча железной руды в 2007 г., по оценке Геологической службы США, составила 1,93 млрд. т против 1,8 млрд. т в 2006 г., увеличившись более чем на 1%. Показатели прироста, как относительного, так и абсолютного, оказались существенно ниже, чем в предыдущие годы (например, в 2006 г. прирост составил почти 270 млн. т и 17%), что связано с резким замедлением темпов роста добычи в КНР, лидера мировой железорудной промышленности, ранее обеспечивавшего наибольший вклад в расширение глобальной добычи железной руды. Однако в дальнейшем данные по КНР почти наверняка будут пересмотрены в сторону увеличения, поскольку статистика производства чугуна в этой стране и импорта железной руды свидетельствует о том, что поступление местной руды на китайский рынок в 2007 г. увеличилось весьма значительно, хотя и меньше, чем в предыдущие годы.

Список стран-лидеров по добыче железной руды в 2007 г. не претерпел изменений - первые 10 стран-продуцентов сохранили свои позиции. Крупнейшим производителем, значительно опережая остальных, осталась КНР, второе и третье места заняли Бразилия и Австралия - в сумме эти три страны обеспечивают 2/3 глобальной добычи железной руды, а вместе с занимающими четвертое и пятое места Индией и Россией их доля повышается до 80%. Наиболее значительный прирост добычи в 2007 г. (из крупных продуцентов) был характерен для ведущих экспортеров железной руды - Австралия (16%), Индия (14%) и Бразилия (13%), также высокие темпы роста (20%) продемонстрировал Казахстан, заметное сокращение добычи было отмечено в Венесуэле[1].

Мировые подтвержденные запасы железной руды по оценкам специалистов составили 212 664 млн. тонн. Производство товарных железных руд в мире в 2005 году составило 1580,91 млн. тонн[2].

Аналитики Credit Suisse оценили, что в 2008г. цены на железную руду выросли примерно на 50%, а не на 35%, как ожидалось ранее. Стоит отметить, что обычно цены на это сырье устанавливают три крупнейшие в мире горнодобывающие компании - Vale, Rio Tinto и BHP Billiton - после переговоров с крупными мировыми производителями стали в Европе, Японии и Китае. Причем в последнее время спрос на это сырье растет именно по причине резкого увеличения производства стали в КНР, которая на данный момент является крупнейшим в мире импортером. По мнению экономистов банка Credit Suisse, в 2008 году дефицит этого сырья составил примерно 20-25 млн тонн.

Правда, некоторые эксперты говорят о том, что постепенно объемы производственных мощностей и, соответственно, объемы поставок на рынок железной руды будут увеличиваться. Так, в прошлом году Rio Tinto потратила около 1,4 млрд. долл. на модернизацию горнорудного месторождения в Австралии Dampier. По оценкам экономистов компании, благодаря этой модернизации на шахте будет добываться около 140 млн. тонн в год. BHP Billiton также планирует в этом году инвестировать около 930 млн. долл. в свои проекты по добыче и транспортировке железной руды.

1. Мировое производство железной руды

Крупнейшие мировые производители железной руды в 2007 году

Китайский импорт железорудного сырья в последние годы стабильно был выше ожидаемых прогнозов. В текущем году импорт железной руды в Китае продолжает неуклонно расти, несмотря на рост внутреннего производства рудного сырья.

Ранее аналитики Umetal высказали мнение, что КНР в марте 2010 г. может увеличить импорт железной руды до 60 млн. т, что является рекордным показателем.

В то же время аналитики Mysteel Information полагают, что импорт железной руды в Китай в заданный период не превысит 50 млн. т. При этом в целом за год поставки этого вида сырья составят примерно 678 млн. т, что на 8% больше, чем в минувшем году.

По мнению аналитиков Australian Bureau of Agricultural and Resource Economics, в 2010 г. КНР может импортировать 637 млн. т железорудного сырья. [4]

Наибольшее количество железорудного сырья в 2009 г. В Китай было поставлено из Австралии (41,7% от общего импорта), на втором месте – поставки из Бразилии (22,7%). Индия сохранила третье место, но доля в общих поставках по сравнению с 2005-2008 гг. сократилась до 17,1%. Снижение поставок из Индии связано с мерами индийского правительства, направленными на обеспечения железорудным сырьём собственных металлургических компаний. В начале 2010 г. появились сообщения о планах по увеличению экспортной пошлины в Индии до 20% на все виды железорудного сырья. В 2009 г. увеличилась доля ряда стран в общих поставках железорудного сырья в Китай: ЮАР – до 5,44% с 3,27% в 2008 г., Украины - до 1,98% с 1,03%, России – до 1,54% с 1,31%, Канады – до 1,38% с 0,84%.[5]

Производство железной руды и проката в Китае в I полугодии 2008 года, десятков тыс. т

* - за 3 месяца

Основными отраслями потребления железной руды традиционно остаются выплавка чугуна, сталелитейное производство, производство труб.

Итого

651,82

705,2

767,54

816,12

917,91

112,5

Традиционно уже именно Китай как основной потребитель железной руды в мире является крупнейшим продуцентом чугуна в мире, на его долю проходится практически половина выплавки чугуна в мире, а прирост в 2008 году составил 22,5%, это самый высокий показатель по миру. К примеру, Япония, которая осталась на втором месте по выплавке чугуна, смогла увеличить объемы производства чугуна за 2008 год только на 1,5%. Мировой прирост выплавки чугуна составил 12,5% и в 2008 году составил 917,91 млн. тонн.

Россия на мировом рынке чугуна в январе 2010 года

Итого

899,46

967,25

1067,73

1131,87

1238,76

109,4

В России основными отраслями, потребляющими железную руду являются выплавка чугуна, стали, изготовление проката, труб.

![]() +7.95%

+7.95%

![]() +9.57%

+9.57%

![]() +20.00%

+20.00%

![]() +10.00%

+10.00%

Vale планирует в 2010 г увеличить производство руды на 11 проц. до 300 млн. т, что соответствует уровню 2008 г.

ArcelorMittal в 2010 г активизирует покупку железорудных месторождений, стремясь увеличить обеспеченность собственным сырьем с 50 проц. своих потребностей в н.в. до 75–85 проц. к 2014 г.

В США US Steel к 2013–2015 гг увеличит производство руды на проекте Keewatin /Keetac/ в шт.Миннесота с 6 млн. т до 9,6 млн. т.

В Бразилии горнодобывающая MMX в 2010–2011 гг. отгрузит на экспорт по 1 млн. т руды через портовый терминал Итагуай, принадлежащий компании CSN, которая со своей стороны обязалась приобрести не менее 1,5 млн. т руды, произведенной MMX. CSN в 1 кв. 2010 г планирует произвести разделение своих горнодобывающих и стальных активов. В частности, железорудные активы и логистика компании будут объединены в новую компанию. Тайваньская China Steel приобретет долю в железорудной корпорации Namisa, которая будет поставлять в адрес China Steel 200–300 тыс. т руды, впоследствии объемы поставок вырастут до 500 тыс. т. Anglo American в 2012 г введет в эксплуатацию проект по добыче руды Minas-Rio мощностью до 26,5 млн. т в год. Компания рассчитывает за счет приобретения новых бразильских активов к 2016 г увеличить добычу ЖР до 150 млн. т в год.

В Иране компания Khorasan Steel в начале 2010 г введет в эксплуатацию второй модуль по производству DRI.

В Саудовской Аравии британская London Mining к концу 2010 г завершит дополнительную оценку проекта Wadi Sawawin с тем, чтобы проверить возможность его расширения до 10 млн. т окатышей в год в течение 20 лет вместо 14. Продукцию предусматривается поставлять производителям DRI. Строительство продлится 27 месяцев, ввод в эксплуатацию намечен на 2 кв. 2013 г.

Vale планирует в 2010 г увеличить производство руды на 11 проц. до 300 млн. т, что соответствует уровню 2008 г.

ArcelorMittal в 2010 г активизирует покупку железорудных месторождений, стремясь увеличить обеспеченность собственным сырьем с 50 проц. своих потребностей в н.в. до 75–85 проц. к 2014 г.

В США US Steel к 2013–2015 гг. увеличит производство руды на проекте Keewatin /Keetac/ в шт. Миннесота с 6 млн. т до 9,6 млн. т.

В Чили бразильская MMX ожидает получения необходимых разрешений для развития железорудных проектов Patricia, Bella, Fortuna-Fierro и Teatinos в III районе. Компания введет в эксплуатацию эти проекты годовой мощностью 10 млн. т руды через 3–4 года после начала строительства. Чилийская CAP начнет возобновление реализации некоторых отложенных проектов, в т. ч. завершение программы увеличения объемов производства на шахте Los Colorados, а также разработку месторождений Algarrobo и Cerro Negro.

В Бразилии горнодобывающая MMX в 2010–2011 гг. отгрузит на экспорт по 1 млн. т руды через портовый терминал Итагуай, принадлежащий компании CSN, которая со своей стороны обязалась приобрести не менее 1,5 млн. т руды, произведенной MMX. CSN в 1 кв. 2010 г планирует произвести разделение своих горнодобывающих и стальных активов. В частности, железорудные активы и логистика компании будут объединены в новую компанию. Тайваньская China Steel приобретет долю в железорудной корпорации Namisa, которая будет поставлять в адрес China Steel 200–300 тыс. т руды, впоследствии объемы поставок вырастут до 500 тыс. т. Anglo American в 2012 г введет в эксплуатацию проект по добыче руды Minas-Rio мощностью до 26,5 млн. т в год. Компания рассчитывает за счет приобретения новых бразильских активов к 2016 г увеличить добычу ЖР до 150 млн. т в год.

В Иране компания Khorasan Steel в начале 2010 г введет в эксплуатацию второй модуль по производству DRI.

В Саудовской Аравии британская London Mining к концу 2010 г завершит дополнительную оценку проекта Wadi Sawawin с тем, чтобы проверить возможность его расширения до 10 млн. т окатышей в год в течение 20 лет вместо 14. Продукцию предусматривается поставлять производителям DRI. Строительство продлится 27 месяцев, ввод в эксплуатацию намечен на 2 кв. 2013 г.

В Китае Shanxi Taigang Stainless Steel в 2010 г закончит строительство на своей железорудной шахте Yuanjiacun в пров. Шаньси с запасами 1,25 млрд. т руды.

В Индии продажу 10 проц. акций госкорпорации NMDC планируется завершить в марте 2010 г. В шт. Orissa Midrex Technologies /американская «дочка» японской Kobe Steel / по заказу Jindal Steel & Power построит завод DRI годовой мощностью 1,8 млн. т. При производстве будет применяться технология MIDREX, но природный газ заменят синтетическим, получаемым из угля. Aisar Steel в январе 2010 г закупит у Rio Tinto первые 160 тыс. т ЖР по контракту, предусматривающему отгрузку в общей сложности 300 тыс. т сырья.

В Австралии китайская WISCO, выкупившая 13 проц. акций местного предприятия Centrex Metals, будет развивать ЖР проект в районе полуострова Eyre.

СТАЛЬ — в 2010 г ожидается рост мирового потребления сплава на 9,2 проц. до 1206 млн. т, в основном за счет усиления спроса в странах ЮВА во главе с Китаем. Себестоимость производства тонны стали на фоне удорожания сырья может подняться на 80–100 долл. К 2011 г уровень стального потребления может приблизиться к показателям 2008 г. В целом к 2012 г избыточные мощности составят более 500 млн. т, а средняя загрузка мощностей окажется на уровне 1990-х годов и составит около 75 проц.

В Китае производство стали в 2010 г может превысить 600 млн. т, но при наличии стабильного спроса достижимым является и уровень в 630 млн. т. Wuhan Steel в 2010 г увеличит производство на 24 проц. до 37,9 млн. т стали.

В Таиланде внутренний спрос на сталь в 2010 г вырастет на 25 проц до 12,5 млн. т. POSCO может приобрести крупнейшего в стране производителя нержавеющей стали Thainox Stainless.

В Японии в 1 кв. 2010 г стальной спрос повысится на 33,4 проц до 23.9 млн. т. JFE Steel в середине февраля после ремонта возобновит эксплуатацию третьей печи завода West Japan Works. В 2010 г будет завершено строительство дополнительных мощностей в районе Keihin, где объемы производства должны достичь 5,3 млн. т стали в год.

В Индонезии POSCO совместно с государственной компанией PT Krakatau Steel построят стальной комбинат. Старт проекта намечен на 2-е полугодие 2011 г, первая очередь мощностью 3 млн. т будет завершена к 2013 г. [12]

Как сообщает агентство Bloomberg, по мнению компании BofA Merrill Lynch Global Research, рынок железной руды будет испытывать дефицит поставок до 2012 г. после того, как китайский и европейский стальные рынки восстановятся. Банк увеличил свой прогноз по железной руде на 2010 и 2011 гг., отмечает аналитик Stuart Howe. Цены на железную руду Pilbara вырастут на 15% в 2010 финансовом году или до $70.80 за тонну, по сравнению с предыдущим прогнозом в $67.70 за тонну. Цены также вырастут на 15% и в 2011 г., по сравнению с ранним прогнозом в 5%.

Таким образом, процесс восстановления мировой металлургии в 2010 г будет продолжен, при этом ускорится развитие секторов и регионов, максимально затронутых кризисом в 2009 г. В то же время, в условиях отставания спроса лидеры роста будут подвержены рискам коррекций на рынке. В целом показатели 2009 г будут превышены, но выход на уровень 2008 г вероятен не ранее 2011 г.

Привлекательность металлургического бизнеса сохранится высокой, наряду с этим продолжится усиление конкуренции и антидемпинговой активности, особенно по отношению к производителям из Китая, России, Украины и Турции. Продлится удорожание горнорудных и металлургических активов, сокращение количества новых разведанных ресурсов поддержит интерес к сделкам слияния и поглощения в отношении перспективных активов. Китай останется локомотивом мировой металлургии и лидером рынка слияний и поглощений, однако ее доля в производстве металлов снизится от уровней, достигнутых в период пика кризиса. Китайская экспансия на рынки сырья и металла в период масштабной реорганизации национальной металлургии станет более избирательной, нацеленной на самые перспективные проекты.

В черной металлургии вероятно позитивное развитие, отчасти сдерживаемое недостаточным спросом.

Объем мирового производства в 2010 г вплотную приблизится к докризисному, но европейским и североамериканским продуцентам для этого потребуется еще как минимум год. Восстановление цен на сталь будет происходить с отставанием, достижение уровней 2008 г возможно к 2012-2013 гг. В Китае на фоне реструктуризации сталелитейной отрасли средние темпы роста объемов производства могут снизиться вдвое, доля Китая в мировом производстве сплава составит около 40%. При этом достаточно невысокий уровень внутренних цен на сталь в Китае сохранит актуальной угрозу увеличения китайской продукции на мировом рынке.

Система контрактных цен может подвергнуться существенным изменениям, не исключается введение механизма коррекции цен с учетом конъюнктуры рынка, как вариант – поквартально. Стартовые предложения экспортеров сырья на переговорах будут предусматривать как минимум 40 %-е удорожание руды, согласованный рост цен по контрактам на 2010-2011 гг /или 1-й квартал контрактного года/ прогнозируется в диапазоне 35-50 проц. Китай расширит закупки ЖРС у компаний, не входящих в тройку лидеров, однако данный факт с учетом прогнозируемого роста общего объема поставок не окажет существенного влияния на позицию Vale, Rio и BHP. Расширение производства на существующих мощностях и ввод новых предприятий по производству DRI приведет к росту мирового спроса на данное сырье.

В России экспортная ориентация металлургии выступит определяющим фактором развития отрасли, при этом уже в 2010 г ожидается существенное увеличение внутреннего спроса, а в 2011 г он может выйти на докризисный уровень. Завершение крупных проектов по модернизации производственной базы и улучшение кредитной политики создадут условия для быстрого роста при наличии спроса со стороны металлопотребляющих отраслей. Усилится инвестиционный интерес со стороны Китая и других стран ЮВА к ресурсам и предприятиям в СФО и ДФО, в регионе будет расти количество предприятий, начавших выпуск продукции и поставки ее зарубежным потребителям.

Черная металлургия РФ будет развиваться в соответствии с мировыми тенденциями на 2010 г: средний рост должен составить около 10 проц, с марта-апреля, после завершения сезонного спада, возможно оживление сектора за счет улучшения спроса и новых мировых цен на сырье. При этом в более выгодном положении окажутся вертикально-интегрированные компании, одновременно у части предприятий сохранятся проблемы с сырьем и загрузкой мощностей. Ожидается постепенное увеличение внутреннего спроса, на экспортном рынке российские продуценты будут вынуждены активно бороться за сохранение присутствия в традиционных регионах сбыта, в то же время возможно налаживание новых экспортных каналов: например, на ближневосточном и североафриканском рынках. Увеличится загрузка ряда зарубежных активов ведущих отечественных меткомпаний, однако часть убыточных предприятий будет выставлена на продажу.[13]

Список использованной литературы

3. Журнал «Металлоснабжение и сбыт», 2009 г №2 – C. 48

4. Журнал «Металлоснабжение и сбыт», 2009 г №1

5. Журнал «БИКИ», 26 февраля 2005 г.- С. 19

21. http://www.chinapro.ru

22. http://www.aricom.ru

[1] Журнал «БИКИ», 12 апреля 2008 г.- С. 12

[2] http://www.mineral.ru/Facts/stat/124/206/index.php

[3] http://www.mineral.ru/Facts/stat/124/206/index.php

[4] http://www.chinapro.ru/rubrics/1/3789/

[5] http://www.aricom.ru/rus/news/ferrum/2010/02/05/ferrum_423.php

[6] Журнал «Металлоснабжение и сбыт», 2009 г №1

[7] Журнал «Металлоснабжение и сбыт», 2009 №1

[8] http://www.mineral.ru/Facts/stat/124/206/index.php

[9] http://www.mineral.ru/Facts/stat/124/206/index.php

[10] Mining Magazine. — 2009. — February. — P. 40

[11] http://metalbulletin.ru/news/black/10040615/

[12] http://chermet.info/index.php?option=com_content&task=view&id=1666&Itemid=88

[13] http://www.farn.su/novosti/sostojanie-i-prognoz-razvitija-rynka?offset=70

| Чёрная металлургия России | |

|

Введение Металлургический комплекс - это основа индустрии. Он является фундаментом машиностроения, обеспечивающего вместе с электроэнергетикой и ... По данным Госкомстата РФ, в январе - июне 2003 года добыча железной руды в России составила 45, 0 млн тонн, или 107, 8%, к январю - июню 2002 года. Рост экспорта обеспечен повышением уровня экспортных цен (так, экспортные цены при поставке в страны дальнего зарубежья плоского проката возросли на 51, 3%) и увеличением поставок ... |

Раздел: Промышленность, производство Тип: курсовая работа |

| Внешнеэкономическая деятельность металлургических предприятий | |

|

ПЛАН Введение Раздел 1 Теоретические основы внешнеэкономической деятельности предприятий 1.1 Понятие и принципы внешнеэкономической деятельности ... - металлургический передел - основной технологический процесс с получением чугуна, стали, проката черных и цветных металлов, труб и др.; Крупнейшими импортерами украинского металла являются Китай, Россия, Турция, Таиланд, Болгария, Сирия; труб - Россия, Узбекистан, Туркмения, Болгария; железорудного сырья - Польша ... |

Раздел: Рефераты по международным отношениям Тип: курсовая работа |

| Эффективность внешнеэкономического взаимодействия Китайской Народной ... | |

|

АО "Казахский экономический университет имени Т.Рыскулова" Диссертация Эффективность внешнеэкономического взаимодействия Китайской Народной Республики ... Основными статьями экспорта в Китай были минеральные удобрения, смесь мочевины и нитрата аммония, руды и хромовые концентраты, прокат черных металлов, цветные металлы, древесина. Казахстан для китайского рынка является поставщиков сырой нефти и полезных ископаемых (66%), из которых нефть составила 53,4%, железная, хромовая, медные руды - 9,2%. Продукты ... |

Раздел: Рефераты по международным отношениям Тип: дипломная работа |

| Давно ли люди гибнут за металл и как именно закалялась сталь | |

|

Давно ли люди гибнут за металл и как именно закалялась сталь? Содержание Давно ли люди гибнут за металл и как именно закалялась сталь? Вопросы ... Оценки историка показывают, что, с учетом числа домниц, площадок для дробления железной руды и складских помещений, этот "металлургический комбинат" конца каменного века ежегодно ... Главными примесями чушкового чугуна являются кремний Si, углерод C, сера S и фосфор P. Кремний реагирует с железной рудой <оксидом железа (III) Fe2O3>, давая в результате диоксид ... |

Раздел: Рефераты по истории Тип: книга |

| ... сотрудничества в рамках БРИК (Бразилии, России, Индии и Китая) | |

|

Дипломная работа по теме: Тема: Перспективы сотрудничества в рамках БРИК Список сокращений БРИК - Бразилии, России, Индии и Китая МВФ - Международный ... Бразилия является доминирующей в производстве сои и железной руды, в то время как Россия располагает огромными поставками нефти и природного газа. Гвадар является не просто крупным инвестиционным проектом, поскольку китайская сторона планирует связать этот порт с территорией Синьцзяна железной дорогой, нефте- и газопроводом ... |

Раздел: Рефераты по международным отношениям Тип: дипломная работа |