Учебное пособие: Бизнес-план в деятельности предприятий рыночной экономики

1. Бизнес-план в деятельности предприятий рыночной экономики

1.1 Разработка бизнес-плана

В рыночной экономике Б-П является инструментом во всех сферах предпринимательства.

Б-П описывает процесс функционирования фирмы, показывает, каким образом её руководители собираются достичь своих целей и решить поставленные задачи. Хорошо разработанный Б-П помогает фирме расти, завоевать новые позиции на рынке.

Б-П нужен тем, у кого вы собираетесь просить денег на реализацию своего проекта (банкирам, инвесторам, соучредителям), предпринимателю (для того, чтобы убедиться в эффективности будущего проекта) сотрудникам (чтобы знать перспективы предприятия и свои задачи)

Б-П является рабочим документом, систематически обновляемым в связи с изменениями, происходящими внутри фирмы, на рынке, где действует фирма и в экономике в целом.

Б-П моделирует деятельность фирмы на текущий период и на перспективу (от 1 до 5 лет)

Разработка Б-П осуществляется в 3 этапа:

1) проведение маркетингового изучения рынка, изучение его потенциальной ёмкости, условий конкуренции и снижения риска

2) формирование целей и задач производственной и коммерческой деятельности с учетом маркетингового исследования рынка

3) разработка основных разделов Б-П с конкретной оценкой эффективности конечных результатов, фиксируемых в свободном плане.

Б-П должен быть тщательно проработан, обеспечен финансовыми ресурсами, затраты и получаемые прибыли должны быть обоснованы.

Включение какого-либо проекта в БИЗНЕС-ПЛАН возможно лишь в том случае, если определены источники его финансирования.

Б-П позволяет решать следующие основные задачи:

1. Обоснование экономической целесообразности направления развития фирмы.

2. Расчёты ожидаемых финансовых результатов деятельности (прибыль, объемы продаж, доход на капитал)

3. Определение источника финансирования выбранной стратегии (способы концентрации выбранных ресурсов.

4. Подбор работников, способных реализовать данный бизнес-проект.

Основной задачей БИЗНЕС-ПЛАНА является концентрация финансовых ресурсов.

Инвесторы прежде, чем рискнуть капиталом хотят убедиться в его эффективном исполнении, поэтому БИЗНЕС-ПЛАН должен быть хорошо подготовлен для восприятия будущим инвестором.

БИЗНЕС-ПЛАН должен быть разработан и изложен просто и понятно для лиц, которые имеют ограниченные знания о проекте и рынке. Необходимо стремиться к тому, чтобы БИЗНЕС-ПЛАН не превышал 50 страниц.

1.2 Подготовка и испытание бизнес-плана

БИЗНЕС-ПЛАН может быть подготовлен менеджером, предпринимателем, фирмой, группой фирм или консалтинговой компанией.

Если у менеджера возникла идея освоить изготовление нового продукта, оказать новые услуги или освоить новый метод организации и управления фирмой (любая инновация), он предлагает свою идею для БИЗНЕС-ПЛАНА.

Фирмы, работающие в стабильных условиях и предлагающие продукцию для достаточно устойчивого рынка, при необходимости роста объемов производства разрабатывают БИЗНЕС-ПЛАН, направленный совершенствование производства и поиск путей снижения затрат.

Практически все фирмы предусматривают мероприятия по обновлению и совершенствованию выпускаемой продукции и постоянно испытывают дефицит в средствах на своё развитие.

Большинство инвесторов предпочитают читать 1-2 страничное краткое содержание (резюме). После резюме обычно приводятся следующие сведения о фирме:

1. Образование фирмы, дата создания, регистрации, место расположение, организационно-правовая форма, структура капитала фирмы (количество разрешенных к выпуску акций, количество выпущенных акций, их номинальная и биржевая цена, основной банк в котором открыты счета), руководство фирмы (председатель, генеральный директор, учредители, главный бухгалтер, юрист и основные менеджеры, их квалификация и образование).

2. Организационная структура фирмы с указаниями организационного производства и управленческих подразделений.

3. Имидж фирмы, чем известна фирма, отличие от фирм того же профиля, покупатели фирмы, где известен товарный знак фирмы, устойчивость клиентуры, основные потребители.

4. Анализ условий деятельности фирмы

Внешние условия: конъюктура рынка, наличие необходимых ресурсов ЖЦ продукта, цены, налогообложение.

Внутренние условия: технология оборудования, количество выпускаемой продукции, организация, управление производством (фирмой), издержки производства и т.д.

Необходимо показать динамику объёмов производства и прибыли за последние финансовые года (3-5 лет)

В выводах необходимо кратко описать предлагаемые Y финансирования и изложить, что фирма намерена предпринять для того, чтобы финансирование способствовало росту капитала.

2. Структура, логика разработки и оформления бизнес-плана

2.1 Структура бизнес-плана

Содержание и структура Б-П прежде всего зависит от аудитории для которой он предназначен.

I.Первое правило, которого должен придерживаться предприниматель- четко определить цель написания БИЗНЕС-ПЛАНА и адресата для которого он предназначен.

На структуру и содержание БИЗНЕС-ПЛАНА существенно влияют размеры бизнеса и Y финансовых потребностей. Чем масштабнее проект, тем шире должны быть освещены вопросы БИЗНЕС-ПЛАНА.

Содержание и структура БИЗНЕС-ПЛАН также зависят от конкретных характеристик продукта будущего бизнеса, степени конкуренции в отрасли и возможности будущего расширения бизнеса.

БИЗНЕС-ПЛАН имеет право на жизнь лишь в том случае, если он приносит доход собственнику.

Основная задача БИЗНЕС-ПЛАН – обосновать будущий коммерческий успех предприятия. Это возможно сделать лишь с помощью расчета финансовых показателей, которые должны характеризовать:

1. Финансовые потребности для создания бизнеса.

2. Объемы продаж

3. Размеры прибыли (убытков)

4. Движение наличности и т.д.

Примерная структура предприятия.

1. Титульный лист.

2. Содержание БИЗНЕС-ПЛАНА.

3. Резюме.

4. Отрасль, фирма и ее продукция (услуги).

Текущая ситуация и тенденции развития отрасли.

Описание продукта (услуги) фирмы.

Патенты, товарные знаки и другие права собственника.

Стратегия роста предприятия.

5.Исследование рынка.

5.1. Общая характеристика рынка продукции.

5.2. Целевой поток бизнеса.

5.3. Местонахождение фирмы.

5.4. оценка влияния внешних факторов.

6. Маркетинг – план.

6.1. Стратегия маркетинга.

6.2. Предполагаемые V выпуска продукции (оказание услуг). Этот пункт рассчитывается на три года.

1-й год – помесячно.

2-й и 3-й – поквартально.

Расчеты в таблицах (2 шт).

7. Производственный план.

7.1.Основные производственные операции.

7.2.Машины и оборудование.

7.3.Сырье, материалы и комплектующие изделия.

7.4.Производственные и непроизводственные помещения.

8. Организационный план.

8.1. Форма организации бизнеса.

8.2. Потребность в персонале.

8.3. Собственники бизнеса и команда менеджеров.

8.4. Организационная схема управления.

8.5. Кадровая политика и стратегия.

9. Оценка рисков.

9.1. Типы возможных рисков.

9.2. Способы реагирования на угрозу бизнесу.

10.Финансовый план.

10.1. Прибыли и убытки (план доходов и расходов).

10.2. План движения наличности.

10.3. Плановый баланс.

10.4. Расчет основных финансовых коэффициентов.

11. Определение безубыточности предприятия.

12. Приложение.

2.2 Логика разработки, требования к стилю написания и оформления бизнес-плана

Универсальной последовательности разработки БИЗНЕС-ПЛАН не существует. В процессе разработки БИЗНЕС-ПЛАНА приходится разрабатывать все разделы БИЗНЕС-ПЛАНА и несколько раз возвращаться к уже разработанным разделам для дополнения, уточнения и доработки.

В то же время существует общая логика разработки БИЗНЕС-ПЛАНА:

1.Выбор продукции или услуг.

2.Исследование рыночной среду будущего бизнеса.

3.Выбор местонахождения фирмы.

4.Прогнозирование объемов продаж.

5.Определение производственных параметров будущего бизнеса.

6.Разработка ценовой и сбытовой политики.

7.Обоснование выбора орг. Параметров фирмы.

8.Описание потенциальных рисков бизнеса.

9.Оценка финансовых параметров бизнеса.

10.Подготовка основных положений БИЗНЕС-ПЛАНА.

Необходимо помнить, что БИЗНЕС-ПЛАН - это своеобразный рекламный документ, дающий представление не только о бизнесе, но и о его собственниках.

Требования к стилю написания БИЗНЕС-ПЛАН.

1. БИЗНЕС-ПЛАН должен быть сжатым, простым, но раскрывать сущность предпринимательского проекта. Для небольших проектов до 100 тыс. грн инвестиций объем БИЗНЕС-ПЛАН не должен превышать 20-25 стр., с инвестициями свыше 100 тыс. грн – 50-60 стр.

2. БИЗНЕС-ПЛАН должен быть функциональным, т.е., включать не только ту информацию, которая может интересовать читающего человека.

3. БИЗНЕС-ПЛАН должен основываться на реалистических допущениях. Прогнозы и предположения должны быть основаны и подкреплены ссылками на тенденции развития отрасли, проведения маркетинга исследования рынка, опыт работы конкурентов и т.п.

4. БИЗНЕС-ПЛАНУ противопоказан излишний оптимизм. В процессе разработки БИЗНЕС-ПЛАНА необходимо ориентироваться на худшие результаты. Этим создается "запас прочности" будущего бизнеса.

5. БИЗНЕС-ПЛАН должен быть легким для восприятия.

6. БИЗНЕС-ПЛАН должен обеспечивать охрану конфиденциальности информации о фирме и ее деятельности. Необходимо четко контролировать сферу его распространения или сделать отдельное приложение для узкого круга.

Форма титульного листа.

На титульном листе необходимо указать:

1. Полное название предприятия.

2. Адрес и номера контактных телефонов.

3. Ф.И.О. (полностью), адрес и контактный телефон, телефон собственников (учредителей) фирмы.

4. Информация о характере и сфере бизнеса.

5. Информация об общих финансовых потребностях.

6. Ссылка на конфиденциальность.

7. Дата разработки БИЗНЕС-ПЛАНА.

8. Ф.И.О. разработчиков и контактные телефоны.

Составление резюме.

БИЗНЕС-ПЛАН начинается с резюме, но составляется оно после того, когда написаны все основные разделы БИЗНЕС-ПЛАНА. Главная задача резюме – показать, что предприниматель хорошо освоил и понимает основные разделы БИЗНЕС-ПЛАНА.

Резюме – это краткий, 1-2х страничный обзор предпринимательского проекта. Оно должно быть написано так, чтобы максимально заинтересовать читающего человека с дальнейшим ознакомлением с БИЗНЕС-ПЛАНОМ. Резюме должно четко отражать основные разделы БИЗНЕС-ПЛАНА.

Основной перечень ключевых аспектов бизнеса, отражаемый в резюме, следующий:

1.Описание концепций бизнеса, его возможностей, которые обеспечивают преимущество на рынке.

2.Сведения о целевом рынке бизнеса (основные потребители, предполагаемые объемы продаж, доля рынка, конкурентные преимущества фирмы).

3. Сведения о компетентности и профессионализме руководителя фирмы и основные команды менеджеров.

4. Предполагаемые показатели финансовой деятельности.

5. Общая потребность в финансах, желаемая форма их получения, порядок и направление использований, форма и сроки возврата инвестору.

Приложения.

В них включаются лишь те факты, которые могут заинтересовать инвесторов (письма клиентов, подрядчиков, конкурентов, прейскурант цен на собственную продукцию или услуги). Кроме того, в приложении могут содержаться первичные материалы анализа рынка, спецификации продукции, рекламные материалы, схема организации структуры управления, рекомендательные письма, подтверждающие высокую репутацию и надежность руководителей фирмы, юридические документы (кроме уставных документов, контрактов, соглашений, патентов, лицензий и т.д.)

3. Продукт, услуги и рынок

3.1 Отрасль, фирма и ее продукция (услуги)

Подразделение "Отрасль, фирма и ее продукция" разрабатывается с целью убедить читающего в перспективности отрасли, к которой относится фирма, и создать доверие к данному бизнесу.

Данный раздел имеет следующие составляющие:

· Современная ситуация и тенденции развития отрасли;

· Фирма, ее продукция или услуги;

· Патент, товарные знаки и другие права собственности;

· Стратегия роста фирмы.

Описывая этот раздел, необходимо привести общие сведения о текущем состоянии отрасли и тенденциях ее развития, кратко охарактеризовать новые для отрасли продукты и рынки, определить факторы, могут позитивно и негативно повлиять на развитие отрасли. Необходимо раскрыть концепцию поведения фирмы в отрасли, т.е. дать четкую характеристику фирмы, охарактеризовать ее продукцию (услуги).

Если БИЗНЕС-ПЛАН разрабатывается для фирмы, которая уже существует, необходимо кратко описать историю фирмы. Давая общую характеристику фирмы, необходимо определить главные цели и виды деятельности, т.е. раскрыть позицию фирмы относительно инновационной деятельности, производительности, прибыльности, профессионализма персонала и ответственности перед инвесторами и потребителями. Необходимо также отразить основные виды деятельности фирмы: производство, оптовая торговля, розничная торговля, а также потребности клиентов, стадию развития фирмы географию зоны, на которую распространяется бизнес.

Характеризуя продукт, необходимо произвести физ. Описание, т.е. технические, эксплуатационные характеристики, в приложения отнести фотографии, рисунки, схемы данной продукции, описать потребительскую привлекательность продукта и стадию разработки данного продукта.

В последнем параграфе раздела необходимо показать перспективы развития бизнеса:

· Увеличение объема производства и реализации продукции.

· Совершенствование и модернизация производства.

3.2 Исследование рынка

Раздел "Исследования рынка" разрабатывается с целью убедить инвестора в наличии рынка для продукции или услуг фирмы. В процессе исследования рынка необходимо найти ответы на следующие вопросы:

1. Каков рынок продукта в целом?

2. Кто является основным потребителем продукта бизнеса?

3. Где находится масса потребителей?

4. Конкурентная ситуация в настоящее время и тенденции в будущем.

Исследование рынка начинается с определения общих параметров:

· Ожидаемый объем продаж

· Тенденции развития рынка за последние годы

· Факторы, влияющие на эти тенденции

· Основные способы удовлетворения спроса потребителей данной продукции

После этого производится сегментация рынка. В каждом сегменте необходимо охарактеризовать:

· Особенности, потребности потребителей, отразить их интересы

· Показать материальные возможности покупателей

Сегментацию рынка можно осуществлять по различным признакам:

1. Географический (страна в целом, ее регион, область, город, населенный пункт)

2. Демография (возраст, пол, семейное положение, национальность)

3. Социально-экономический (уровень доходов, род занятий, профессия, принадлежность к определенному классу )

4. Культура (уровень образования, религиозные убеждения, образ жизни)

5. Личностный (тип личности, ее увлечения, отношения к СМИ, типу рекламы)

Оценка сегмента рынка производится по следующим направлениям:

· Соответствие цели фирмы возможностям, которые открываются в сегменте

· Сильные и слабые стороны относительно данного сегмента

· Средства, необходимые для разработки продукта и его рекламы

· С позиции сильных и слабых сторон конкурентов; их позиция на рынке

· С позиции динамики спроса и возможности захвата определенной доли рынка

Оценка сегмента рынка дает возможность выбрать наиболее прибыльный сегмент, т.е. найти потенциальных потребителей.

В данном разделе необходимо определиться с регионом страны, в котором будет реализовываться продукция; области в регионе; населенным пунктом в области и конкретным районом населенного пункта.

4. Маркетинг – план

4.1 Выбор стратегии маркетинга

Б-П моделирует деятельность предприятия на текущий период (1 год) и перспективный (от 2 до 5 лет).

Разработка Б-П происходит в 3 этапа:

v Проведение маркетингового изучения рынка

· Определение потенциальной емкости

· Условий конкуренции

· Степени риска и т.д.

v Формирование целей и задач производственной и коммерческой деятельности с учетом результатов проведенного маркетингового изучения рынка

v Разработка основных разделов Б-П

Одним из важнейших подразделений фирмы в рыночной экономике является служба маркетинга. Данная служба является ведущей на предприятии и диктует условия всем остальным подразделениям предприятии

В процессе маркетингового исследования рынка необходимо выбрать концепцию маркетинга.

v Агрегирование

v Сегментирование

Суть агрегирования: весь рынок не делится на сегменты, программа маркетинга используется для того, чтобы предоставить единственный товар всем потребителям (хлеб, спички). Такой подход не полностью удовлетворяет потребности потребителей, но во многих случаях обеспечивает прибыль предприятию.

Для удовлетворения множества потребителей, предъявляемых рынком, служба маркетинга осуществляет сегментирование рынка, т.е. концентрирует свои усилия на более мелких потребителях внутри крупного рынка (спички для туристов, хлеб для диабетиков). Потребители в сегментах объединяются по признаку однородности, который может быть основан на:

· покупательском поведении,

· психологическом типе потребителя (образ жизни с разными видами активности: дача, спорт, прогулки, туризм);

· по половому типу (женский, мужской);

· по возрастному (дети, молодежь, зрелые люди, пожилые, старики);

· по потребности (с высоким и низким уровнем дохода);

· холостяки и состоящие в браке

· лица с высшим образованием, техническим образованием, без него

· сельские и городские жители (крупные или малые города)

Исследование рынка заключается в определении его потенциальной емкости, по конкурентному виду товара, изучение спроса, условий конкуренции, механизма сбыта. Результаты этих исследований служат основой для определения нормы выпускаемой продукции и плана производства. При сегментировании рынка предложение подчиняется спросу. Рыночное сегментирование требует больших затрат, однако они всегда окупаются. Некоторые сегменты обладают большой покупательской способностью. Маркетологи часто сталкиваются с принципом "80-20", когда: на 20% рынка приходится 80% продаж.

4.2 Маркетинг индивидуального потребителя

Основной целью маркетинга является удовлетворение индивидуальных запросов потребителей: чтобы обеспечить удовлетворение потребителя, а значит и прибыль своему предприятию, Маркетологи должны знать, почему люди ведут себя так, а не иначе, какова их социальная среда, порождающая конкретные потребности.

Маркетологи рассматривают покупателя в качестве объекта, подвергающегося стимулирующим воздействиям:

· выбор товара

· цены на товар

· информация о товаре

· реклама товара

· способы продвижения товара на рынках

Восприятие потребителем товара только частично складывается под воздействием его физ. свойств. Часто психологические и символические характеристики товара приносят больше удовлетворения, чем его материальные свойства.

Восприятие товара потребителем только частично складывается под воздействием его физических свойств. Часто психологические и символические характеристики приносят больше удовлетворения, чем его материальные свойства.

В маркетинге широко используются для доведения товара до потребителя ассоциации:

· красное и желтое – тепло

· пастельные оттенки – женственность, молодость, мягкость

· темные тона – зрелость и респектабельность

· защитный цвет – униформа

маркетингом рекомендуются рекламировать товар по одному, самому очевидному сигналу, побуждающему к действию.

Потребитель совершает последовательно несколько этапов движения к товару.

1. Отсутствие знаний о товаре.

2. Приобретение знаний о существующем товара.

3. Получение информации о свойствах товара.

4. Товар нравится.

5. Предпочтение данного товара другим.

6. Намерение реализовать предпочтение.

7. Приобретение товара.

5. Организационный план

5.1 Цели и структура организационного плана

Привлекать фирмы, вера в успех её бизнеса зависит от деловых качеств персонала и команды менеджеров. Разрабатывая орг.планы, необходимо ориентироваться на цели:

- убедить потенциальных инвесторов в том, что выбрана наиболее удачная организационно-правовая форма бизнеса

- показать, с кем предприниматель собирается организовать дело, т.е. охарактеризовать менеджеров, которые будут занимать ключевые посты

-доказать, что команда менеджеров и руководитель фирмы способны реализовать бизнес-план.

Организационный план должен иметь краткие характеристики всех тех работников, от которых зависит успех бизнеса.

В бизнес-плане должны быть охарактеризованы:

- собственники фирмы

-основные менеджеры

- внешние консультанты фирмы

В конце организационного плана необходимо привести пояснения по вопросам кадровой политики и стратегии фирмы.

Инвесторам должно быть ясно, как в дальнейшем будет осуществляться подбор, подготовка кадров и оплата труда работников фирмы.

5.2 Содержание основных разделов организационного плана

Орг. план должен содержать подразделы:

1. Орг. форма бизнеса

2. Потребность фирмы в персонале

3. Собственники фирмы, команда менеджеров и внешние консультанты

4. Орг. схема управления

5. Кадровая политика и структура

Разработка орг.плана начинается с обоснования выбора орг.формы бизнеса. На выбор орг.формы бизнеса влияют факторы:

- ответственность (как производитель относится к риску потери имущества и защите др. участков бизнеса в случае провала)

- налоги

- финансовые потребности

- возможность роста бизнеса

- управленческие способности предпринимателей

- оперативность управления

- сложность ликвидации фирмы

В оперативном плане необходимо указать основные причины выбора соответствующей формы организации бизнеса, указать на виды и недостатки такого решения, охарактеризовать возможности изменения юридического статуса в перспективе.

Основное внимание в данном разделе необходимо уделить характеристике собственников будущего бизнеса и руководителей фирмы. По небольшим бизнес -проектам достаточно дать общие сведения о профессионализме и квалификации руководителей. По крупным – даются характеристики всех ключевых руководителей. Кроме всего вышеперечисленного, в орг.плане необходимо привести организационную схему управления. Она подготавливается следующим образом:

1. Устанавливается перечень основных функций управления (производство, маркетинг, учет, управление персоналом ит.д.)

2. Составляется перечень орг.единиц (цехов, отделов, служб)

3. Разрабатывается матрица функций орг.единицы

При этом необходимо придерживаться правил:

А) все уставные функции должны быть распределены между руководителями

Б) за каждую функцию должно отвечать конкретное лицо

В) за выполнение определенной функции должен отвечать только один отдел или служба

Г) одному руководителю нельзя давать в подчинение боле 5-6 подразделений

4. На последнем этапе строится орг.структура управления фирмы, на которой показываются все стр. единицы фирмы, их иерархия и связи.

6. Производственный план

6.1 Задачи и составляющие

Конкурентную борьбу выигрывают на рынке, а проигрывают у себя дома.

Поэтому инвесторов всегда интересуют производственные аспекты бизнеса

ПРОИЗВОДСТВЕННЫЙ ПЛАН основывается на мозговых прогнозах объема продаж и номенклатуры продукции. В ПРОИЗВОДСТВЕННЫЙ ПЛАН приводятся стандарты, нормативы, касающиеся организации производства, материальных затрат, материальных ресурсов и т.д.

Основные задачи ПРОИЗВОДСТВЕННОГО ПЛАНА – доказать, что:

1 – фирма реально может организовать производство

2 – фирма способна изготовить требуемый объем продукции соответствующего качества

3 – фирма имеет возможность приобрести необходимые ресурсы.

ПРОИЗВОДСТВЕННЫЙ ПЛАН должен дать ответы на вопросы:

1 – какие производственные операции будут выполняться фирмой в процессе изготовления продукции

2 – какие материально-технические ресурсы необходимы для изготовления продукции

3 - какие внешние факторы могут влиять на производственные процессы.

ПРОИЗВОДСТВЕННЫЙ ПЛАН начинается с краткой характеристики производственного процесса и описания основных производственных операций в их последовательности. Описывая технологический процесс необходимо указать:

1) какие машины и инструменты необходимы для производства

2) какое сырье и материалы будут использоваться

3) работников каких профессий и квалификаций необходимо нанять

4) какие конкретно помещения необходимы

5) какие работы будут выполняться фирмой самостоятельно, а какие – сторонними организациями.

6.2 Содержание

Разработка ПРОИЗВОДСТВЕННОГО ПЛАНА начинается с составления перечня основных производственных операций и технологических процессов. Здесь необходимо показать:

1) откуда будут поступать сырьё, материалы, комплектующие

2) в какой последовательности и в каких цехах будет осуществляться их переработка

3) куда продукция будет поставляться

Если изготовление продукции будет осуществляться субподрядчиками, то необходимо указать какие работы фирма будет осуществлять самостоятельно, а какие субподрядчики. Необходимо кратко охарактеризовать субподрядчика, место расположения, причины, обусловившие их выбор и затраты связанные с их привлечением. При наличии приводятся копии заключительных договоров, контрактов, подписанных протоколов о намерениях.

В подпункте "машины и оборудование" приводится полный их перечень, расчет затрат, связанных с их приобретением или арендой, информация об амортизационных отчислениях по каждому виду оборудования и сроках их службы.

В подразделе "сырье, материалы и комплектующие изделия" необходимо привести перечень всех видов сырья, материалов и комплектующих изделий которые будут использоваться в производственном процессе. Необходимо указать конкретных поставщиков, цены на сырьё, дать пояснения по поводу финансовых и других условий поставки, указать место нахождения поставщиков, указать необходимый объем запаса и поставок, при необходимости указать особенности их хранения.

В подразделе "производственные и не производственные помещения" приводится информация о всех необходимых для фирмы помещениях. Здесь необходимо описать место нахождения, размеры, наличие площадок для погрузочно-разгрузочных работ, оборудования, складских помещений и обеспечение транспортными коммуникациями.

Дополнительно в производственном плане должно быть охарактеризовано:

- способы контроля производственных процессов

- качество продукции и другие операции

В конце производственного плана должно быть охарактеризовано влияние внешних факторов на производственную деятельность фирмы.

Основные внешние факторы:

- возможность приобретение природных ресурсов

- вероятность появления новых технологий производства данного вида продукции

- юридические ограничения

- санитарные нормы

- требования к утилизации отходов

- правила и техника безопасности.

7. Оценка риска

7.1 Виды возможных рисков

Любая деятельность в бизнесе связана с риском. Это объясняется тем, что рыночные субъекты хозяйствования, действуют в условиях полной или частичной неопределенности.

Чтобы получить поддержку инвесторов необходимо показать не только выгоды вложения средств, но и возможные трудности в бизнесе.

В бизнес- плане необходимо дать ответы на вопросы:

1) насколько глубоко руководство фирмы понимает и учитывает риски связанные с данным бизнесом.

2) сможет ли руководство фирмы разработать план действий в условиях неопределенности.

В бизнесе существует множество обстоятельств, которые могут привести к потерям. Опыт предпринимательства показывает, что если учесть как можно больше рисков, то ими можно управлять.

Основные виды рисков:

- производственные, связанные с возможным невыполнением фирмой своих обязанностей по контракту

- финансовые, связанные с нарушением фирмой своих финансовых обязательств

- инвестиционные, связанные с возможным обесцениванием инвестиционного финансового портфеля.

- рыночные, связанные с возможным колебанием процентных ставок, курсов валютных ставок по кредитам и изменения законодательной базы и др.

Чаще всего в бизнес плане рассматриваются риски, являющиеся следствием причин:

-неблагоприятных тенденций во внешней среде бизнеса

- реакция конкурентов (возможное снижение цен на аналогичную продукцию)

- сезонная цикличность объёмов продаж

- недостаточная компетентность персонала, который занимается маркетингом, производством и управлением.

-появление новых технологий, технических и технологических решений, которые могут привести к старению предмета данного бизнеса.

- превышение производственных затрат над запланированными

- трудности в получении сырья, материалов и комплектующих

-цикличность потока наличности

В бизнес- плане риски делятся на 2 группы:

1) внутренние (эндогенные), которые могут контролироваться и управляться фирмой - производственные риски, фин.,

2) внешние (экзогенные), которыми менеджеры управлять не могут.

Риски также делятся на:

- динамические - могут привести, как к убыткам, так и к прибыли

-статистические - только к убыткам.

Динамические риски связаны с непредвиденными изменениями стоимостных параметров в будущем.

Статические риски связаны с потерей реальных активов (доходов) вследствие недееспособности предприятия

7.2 Концепция управления рисками

Концепция управления рисками включает в себя компоненты:

- Оценка степени риска - определение потенциальных негативных последствий принятых решений, а также побочных эффектов негативно влияющих на результаты деятельности предприятия

- отработка механизма реагирования на возможные негативные последствия

-разработка мероприятий по нейтрализации и компенсации возможных негативных последствий.

В процессе оценки риска необходимо учесть интересы всех участников проекта, т.е. инвесторов, исполнителей, продавцов, заказчиков, потребителей и т.д.

Выявление возможных рисков можно производить различными способами: от сложного анализа в математических моделях до интуитивных догадок.

В бизнес-плане необходимо стремится к количественной оценке риска. Существуют следующие количественные оценки риска:

1) статистический

2) метод экспертных оценок

3) аналитический метод

4) метод аналогий

Результаты оценки рисков могут быть представлены, как в абсолютных, так и в относительных величинах. В бизнес-плане должны быть показаны возможные убытки (потери активов, имущества, ц/б, времени, имиджа и т.д.)

Причины возможных убытков могут быть разнообразными: от политических факторов экономической и социальной нестабильности, несовершенства кредитно-денежной системы до форс-мажорных обстоятельств, некомпетентности кадров, рэкета и т.д.

Цена риска в общем виде![]()

![]()

![]() -прибыль при отсутствии данного

риска,

-прибыль при отсутствии данного

риска,

![]() - прибыль при наличии данного риска.

- прибыль при наличии данного риска.

7.3 Мероприятия по нейтрализации и минимизации негативных последствий возможных рисков

Реагирование на возможные негативные последствия предусмотренную разработку мер предупредительно-профилактического характера. Они включают конкретные рекомендации действий в случае возникновения негативных последствий. С целью своевременного реагирования на негативные последствия разрабатывались альтернативные планы. Разработка альтернативных планов осуществляется в следующей последовательности:

- определение основных факторов внутренней и внешней среды, которые могут негативно влиять на бизнес

- определение масштабов их влияния на бизнес

- определение вероятности этого влияния

- разработка альтернативного плана действий, в котором необходимо определить критические точки достижения которых свидетельствует о развитии неблагоприятных тенденций.

Альтернативный план должен определить, что должны делать работники в неблагоприятной ситуации.

Наличие альтернативного плана свидетельствует о том, что предприниматель знает о возможных рисках и готовится к ним заранее.

Различаются внешние и внутренние способы снижения рисков.

Внешние:

- делегирование части рисков партнерам по бизнесу

- хеджирование (заключение домостр. Договоров по определенным объемам поставок и ценам)

- внешнее страхование рисков

Хеджирование – способ снижения рисков хозяйственной деятельности по средствам заключения долгосрочных соглашений на поставку продукции или материалов между поставщиком и потребителем.

По контракту потребитель получает право на фиксированное количество продукции сырья по оговоренной цене и тем самым защищает себя от возможного роста цен. Поставщик в свою очередь гарантирует оговоренную цену на продукцию (сырье) и тем самым защищает себя от возможного снижения цен.

Услуги страховых компаний могут быть как стандартными, так и договоренными.

Внутренние:

- повышение качества и эффективности управления фирмой

- увеличение качества продукции

- диверсификация деятельности (изменение направления деятельности фирмы)

- лимитирование (ограничение верхнего придела инвестиций в определенные проекты)

- создание производственных запасов

- увеличение обоснованности и полноты информации.

Фирма также может снизить свои потери, используя метод самосохранения. Он связан с созданием специальных резервных фондов для покрытия убытков. Самосохранение применяется в том случае, когда стоимость имущества, которое страхуется, невелика, по сравнению с имуществом и финансовыми параметрами всего бизнеса. В том случае вероятность убытков не велика.

8. Финансовый план

8.1 Значение, содержание и технология разработки

Финплан является ключевым разделом БИЗНЕС-ПЛАНА.

Главная цель финплана – обобщить основные разделы бизнес-плана в стоимостном выражении и обосновать целесообразность реализации проекта с экономической точки зрения. Расчеты, которые содержаться в финплане должны давать четкие ответы на вопросы:

- откуда фирма получит деньги и на что их потратит

- как соотносятся технические потребности фирмы в деньгах с движением наличности

- каково будет финансовое состояние фирмы в конце планового периода

- сможет ли предприниматель выполнить взятые на себя обязательства

- способен ли предприниматель должным образом распорядиться полученными им средствами, чтобы своевременно возвратить долги и обеспечить достаточную прибыль на вложенный капитал.

Этот раздел бизнес-плана является наименее гибким в отличие от других разделов. Финплан должен содержать установленный пречень стандартных финансовых документов, Это делается с целью, чтобы любой потенциальный инвестор или кредитор мог по стандартной методике провести анализ финансовой информации и финансового состояния фирмы с целью принятия решения вложения своих средств в проект. Инвесторы и кредиторы требуют, чтобы финплан разрабатывался на три года с разбивкой показателей по месяцам за первый год и по кварталам за второй и третий года. Финансовый план не должен иметь разногласий с другими разделами бизнес-плана. Например, если в маркетинг-плане показано намерение развернуть широкомасштабную рекламную компанию, то все затраты, связанные с этим должны быть отражены в плане доходов и расходов. Поскольку весь бизнес-план характеризуется определенной степенью неопределенности, в финансовом плане целесообразно проработать несколько вариантов ведения бизнеса. Например один из вариантов должен основываться на консервативных (пессимистических) допущениях, а второй- учесть весь потенциал ведения бизнеса. В бизнес-плане по возможности необходимо подчеркнуть достоверность информации, если показатели финансового плана имеют существенные отклонения от среднеотраслевых, необходимо дать исчерпывающее объяснение по эти вопросам.

Финансовый план содержит подразделы:

1) план доходов и расходов (прибылей и убытков)

2) план денежных поступлений и выплат (план движения наличности)

3) плановый баланс

4) плановые финансовые коэффициенты

5) определение безубыточности предприятия.

В финансовом плане обязательно должны быть приведены допущения, на учете которых рассчитывались финансовые показатели. Для уже существующей фирмы в финансовом плане необходимо показать динамику основных показателей работы предприятия за последние 3-5 лет. Копии соответствующих финансовых документов приложить.

8.2 План доходов и расходов

План доходов и расходов характеризует общую сумму доходов и расходов фирмы за определенный период. План доходов и расходов составляется в следующей последовательности:

1. определяются средние показатели по отрасли, которой принадлежит бизнес. Среднеотраслевые показатели являются ориентиром для разработки плана доходов и расходов и для контроля за фактической деятельностью фирмы. Отклонения от среднеотраслевых показателей требуют соответствующих пояснений. Источниками расчета среднеотраслевых показателей могут быть:

o статистические ежегодники;

o финансовая отчетность аналогичных компаний, банков и ассоциаций;

2. определяется объём продаж продукции предприятия. Объём продаж является важнейшим элементом для расчета остальных показателей, в том числе и финансовых. Для прогнозирования объёма продаж используется информация маркетинг-плана а также информация, полученная в результате специального исследования рынка, опроса потребителей, консультации с экспертами. Объем продаж составляется по каждому виду продукции с разбивкой по месяцам за 1-й год и по кварталам за 2 и 3-й года. При значительном росте объёма продаж необходимо сделать соответствующие пояснения.

3. рассчитываются прямые и операционные затраты фирмы на производство и реализацию продукции. Это стоимость сырья и материалов комплектующих, полуфабрикатов, прямо связанные с производством конкретного вида продукции. Они прямо ложатся на себестоимость продукции. Операционные затраты – все остальные затраты, необходимы для нормального функционирования предприятия (заработная плата аппарата управления с начислениями, обслуживающего персонала, платежи за коммунальные услуги, затраты на офис и рекламу, амортизационные отчисления, командировочные расходы, арендные и ремонтные платежи и другие операционные затраты)

4. определяется валовой доход (валовая прибыль) как разница между общим объемом продаж фирмы (п.А плана доходов и расходов) и прямыми затратами на производство и реализацию продукции (п.Б плана доходов и расходов).

5. определяются операционные расходы по предприятию и рассчитывается операционная прибыль предприятия (В-Г)

6. рассчитывается сумма погашения по кредитам (возврат кредита + % за кредит)

7. рассчитывается прибыль после уплаты платежей по кредиту как разница между операционной прибылью и суммой платежей за кредит

8. в соответствии с действующим законодательством рассчитывается сумма уплачиваемых налогов (полная или упрощенная система налогообложения)

9. чистая прибыль предприятия (Ж-З).

План доходов и расходов

| Показатели | Структура в среднем по отрасли | Всего за год | |||

| 1 | … | 12 | |||

|

А. Общий объем продаж товаров, тыс.грн. Б. Прямые затраты в том числе: - материальные затраты - затраты труда В. Валовый доход (прибыль) А – Б Г. Операционные затраты в том числе: - затраты персонала за исключением прямых затрат на зарплату -начисления на зарплату - рентные платежи - страховые платежи - другие операционные затраты Д. Операционная прибыль (В – Г) Е. Уплата кредита и процентов за кредит Ж. Чистая прибыль до уплаты налогов (Д-Е) З. Налоги из прибыли И. Чистая прибыль (Ж-З) |

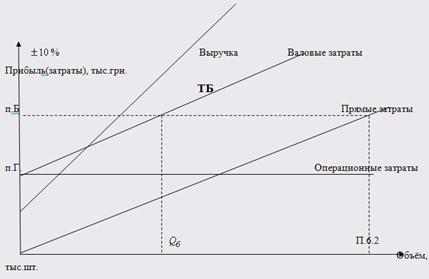

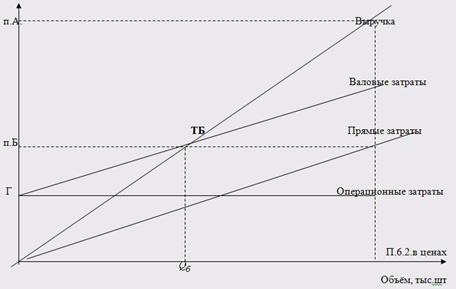

Инвесторы и кредитор требуют, чтобы в фин.плане был проведен анализ безубыточности и определена точка безубыточности. Точка безубыточности определяется графическим и аналитическим методами.

Аналитический метод определения безубыточности

Для предприятий, выпускающих один вид продукции (монопродукция) по одинаковым ценам точка безубыточности определяется по формуле:

Для предприятий, выпускающих несколько видов продукции по разным ценам, точка безубыточности определяется по формуле:

Графический метод определения безубыточности для предприятий, выпускающих один вид продукции (монопродукция)

При построении графика безубыточности все значения используются годовые.

Графический метод определения безубыточности для предприятий, выпускающих несколько видов продукции :

8.3 План денежных поступлений и выплат

Высокая прибыльность предприятия не гарантирует его платежеспособность. Это связано с тем, что денежные поступления не всегда совпадают с затратами предприятия. В процессе разработки плана денежных поступлений и выплат необходимо учитывать:

Ø поступления денег со всех источников, в том числе от продажи акций, ценных бумаг и активов предприятия;

Ø в случае, если фирма расширяет свою деятельность, затраты на складские запасы растут быстрее, чем поступления средств от реализации продукции;

Ø на практике могут возникнуть ситуации, когда фирма будет иметь относительный убыток наличности, в таком случае необходимо заранее предусмотреть её рациональное использование.

План денежных поступлений и выплат позволяет определить периоды, в которые фирма будет ощущать дефицит или иметь излишек наличности.

В плане денежных поступлений и выплат определяется, какую сумму средств будет необходимо привлечь, и показывается, на какие цели эти средства будут израсходованы. План денежных поступлений и выплат помогает выяснить, когда привлеченные средства могут быть возвращены.

Главная задача плана денежных поступлений и выплат сводится к согласованию во времени денежных поступлений и выплат с целью обеспечения ликвидности предприятия.

8.4 Плановый баланс

Для эффективного управления фирмой необходимо иметь четкую картину её финансового состояния. С этой целью на определённую дату составляется баланс фирмы.

| АКТИВ | ПАССИВ |

|

I Необоротные активы - здание; |

I |

| II | II |

| III | III |

|

Итого актив Итого баланс |

Итого пассив Итого баланс |

Баланс фирмы - это финансовый документ, в котором все средства фирмы сгруппированы по их содержанию, размещению и источникам поступления.

Баланс фирмы – это своеобразная фотография фирмы на определённую дату.

Баланс показывает, какие средства фирма имеет в своем распоряжении (активы), сколько она должна поставщикам и кредиторам (пассивы) и какой у неё собственный капитал (СК).

АКТИВ=ПАССИВ+СК

Активы – это имущество и ресурсы, которые фирма имеет в своем распоряжении и благодаря которым создаётся прибыль.

Активы делятся на текущие и постоянные.

К текущим активам предприятия относят те активы, которые относительно быстро могут быть превращены в денежные средства. К ним относятся:

ü денежные средства в кассе предприятия и на расчетных счетах

ü запасы сырья, материалов, полуфабрикатов, топлива

ü запасы ( запасные части и т.д.)

ü вперёд оплаченные платежи

ü ценные бумаги

ü дебиторская задолженность

Постоянные активы – это те активы, продолжительность использования которых

превышает 1 год и которые не могут быть быстро превращены в денежные средства. К ним относятся все необоротные активы:

ü здания

ü сооружения

ü оборудование

ü машины

ü техника

ü патенты

ü лицензии

ü промышленные образцы

ü товарные знаки

ü знаки обслуживания и др.

Пассивы – это обязательства фирмы перед кредиторами, другими фирмами, организациями и банками.

Они делятся на :

- текущие (до 1 года)

- долгосрочные (более 1 года)

8.5 Ожидаемые финансовые коэффициенты

Финансовые коэффициенты:

1) ликвидности

2) платежеспособности

3) рентабельности

4) прибыльности

На основе рассчитанных коэффициентов потенциальные кредиторы, инвесторы и сам предприниматель могут увидеть платежеспособность, финансовую устойчивость, прибыльность фирмы, сравнить эти показатели с нормативными и сделать соответствующий вывод.

Коэффициент ликвидности

Ликвидность – способность фирмы выполнять свои краткосрочные обязательства, способность активов фирмы превращаться в наличность, которая является абсолютно ликвидным средством. Недостаточна ликвидность может увеличить затраты на финансирование фирмы и сделать невозможным оплату счетов и выплату дивидендов.

Основными показателями ликвидности являются:

· чистый оборотный капитал

· коэффициент текущей ликвидности

· коэффициент абсолютной ликвидности

Абсолютная ликвидность показывает способность предприятия покрывать свои текущие обязательства на момент составления плана (баланса)

![]()

Коэффициент промежуточной ликвидности:

![]()

Коэффициент общей ликвидности:

![]()

Основные показатели финансовой устойчивости:

Обобщающим показателем является излишек или недостаток средств для формирования оборотных средств и, в частности, запасов. Внешним показателем финансовой устойчивости является платежеспособность.

1) Наличие собственных оборотных средств(CОС):

![]()

![]() - собственный капитал

- собственный капитал

![]() - внеоборотные активы

- внеоборотные активы

2) Наличие собственных и долгосрочных источников формирования оборотных средств:

![]()

![]() -долгосрочные обязательства

-долгосрочные обязательства

3) Общая величина источников формирования оборотных средств:

![]()

![]() -краткосрочные кредиты

-краткосрочные кредиты

4) Величина чистых мобильных средств:

![]()

![]() - текущие активы

- текущие активы

![]() -текущие обязательства

-текущие обязательства

5) Излишек (недостаток) СОС:

![]()

![]() -займы

-займы

6) Излишек (недостаток) СОС и долгосрочных вложений:

![]()

7) Излишек (недостаток) основных источников финансирования:

![]()

На основании рассчитанных излишков (недостатков) оборотных средств можно рассмотреть 4 ситуации существования предприятия:

|

1) |

Принято считать, что при данной ситуации предприятие находится в абсолютно устойчивом финансовом состоянии |

|

2) |

Финансовое состояние нормальное, а предприятие платежеспособное |

|

3) |

Финансовое состояние неустойчивое, нарушается платежеспособность предприятия, однако в данной ситуации возможно установление равновесия, если привлечь долгосрочные кредиты и пополнить СОС. Ситуация не является критической, а неустойчивость допустима, если сумма краткосрочных кредитов не превышает стоимости запасов, а если превышает – ситуацию считают предкризисной. |

|

4) |

Кризисное финансовое состояние, предприятие является неплатежеспособным и может быть признано банкротом. |

К показателям финансовой устойчивости также относятся:

1) Коэффициент финансовой независимости ( автономии)

![]()

2) Коэффициент финансовой зависимости:

![]()

3) Коэффициент финансирования:

![]()

4) Коэффициент финансовой обеспеченности СОС:

![]()

5) Коэффициент маневренности собственного оборотного капитала:

![]()

Показатели рентабельности:

Они показывают эффективность управления капиталом.

1) Рентабельность продаж (показатель валовой прибыли) показывает потенциальную доходность фирмы:

![]()

2) Рентабельность по чистой прибыли:

![]()

3) Рентабельность капитала (инвестиций):

![]()

4) Рентабельность собственного капитала:

![]()

Средние показатели рентабельности по различным видам деятельности:

Показатель |

Рентабельность продаж | Рентабельность по чистой прибыли |

| Производство | 30-40% | 17% |

| Оптовая торговля | 20-30% | 10% |

| Розничная торговля | 40-50% | 10-12% |