Курсовая работа: Статистическое изучение основных фондов

Федеральное агентство по образованию

Всероссийский заочный финансово – экономический институт

Кафедра статистики

КУРСОВАЯ РАБОТА

по дисциплине «Статистика»

на тему

«Статистическое изучение основных фондов»

Калуга

2007

Оглавление

Введение

Глава 1. Теоретические основы статистического изучения основных фондов

1.1.Предмет, метод и задачи статистического изучения основных фондов

1.2.Система показателей, характеризующих основные фонды

1.3.Статистические методы и их применение в изучении основных фондов

Глава 2. Анализ статистического изучения основных фондов

Глава 3. Статистический анализ основных фондов

Заключение

Список использованной литературы

Введение

Важнейшим показателем, характеризующим экономическую мощь страны, является национальное богатство, то есть совокупность материальных ресурсов страны, накопленных продуктов прошлого труда, учтённых и вовлечённых в экономический оборот природных богатств, которыми общество располагает в данный момент времени. Важнейшую часть национального богатства составляют основные фонды. Их группировка по видам установлена Общероссийским классификатором основных фондов (ОКОФ), утвержденным постановлением Госстандарта России от 26 декабря 1994 года №359. В соответствии с классификатором основные фонды состоят из материальных и нематериальных основных фондов. В курсовой работе я подробнее рассмотрю данные виды фондов. Группировки объектов в ОКОФ образованы в основном по признакам назначения, связанными с видами деятельности, которые осуществляются с использованием этих объектов, и производимыми в результате этой деятельности продукцией и услугами.

Задачи, решаемые во второй главе курсовой работы, имеют следующие наименования:

1.Исследование структуры совокупности.

2.Выявление наличия корреляционной связи между признаками, установление её направления и измерение её тесноты.

3.Применение выборочного метода в финансово-экономических задачах.

4.Использование балансового метода в финансово-экономических задачах.

Для аналитической части работы я выбрала анализ 31 – го региона России по стоимости основных фондов в отрасли – строительство и степени их износа.

Для автоматизированного статистического анализа данных в своей работе я буду использовать доступный мне пакет MS Excel.

Глава 1. Теоретические основы статистического изучения основных фондов

1.1. Предмет, метод и задачи статистического изучения основных фондов

Основные фонды – это производственные активы, часть национального имущества, созданная общественным трудом, которая длительное время неоднократно или постоянно в неизменной натурально-вещественной форме используется в экономике, постепенно перенося свою стоимость на создаваемые продукты и услуги.

Существуют материальные основные фонды: здания (кроме жилья), машины и оборудования, транспортные средства, инструмент, производственный и хозяйственный инвентарь, рабочий скот, многолетние насаждения; а также нематериальные – расходы на разведку полезных ископаемых, затраты на программное обеспечение и базы данных ЭВМ, оригиналы материальных и художественных произведений, являющиеся основой для их тиражирования. Основные фонды делятся на производственные и непроизводственные. Основные производственные фонды – это средства труда, целиком участвующие в повторяющихся процессах производства и переносящие по частям свою стоимость на готовый продукт по мере износа. К ним относятся здания, сооружения, машины и оборудования, рабочий скот и другие основные фонды, функционирующие в сфере материального производства. Так как различные виды основных производственных фондов выполняют не одинаковую роль в производственном процессе, то их делят на активные и пассивные. Активная часть основных фондов – это совокупность основных производственных фондов, которые непосредственно воздействуют на предметы труда (машины, оборудования, инвентарь). К пассивной части основных производственных фондов относятся основные фонды, посредством которых обеспечиваются условия для нормального протекания процесса производства (здания, сооружения). Основными непроизводственными фондами являются материальные блага длительного пользования, не участвующие в процессе производства и являющиеся объектом общественного и личного потребления (жилые здания, школы, клубы, поликлиники, кинотеатры, транспортные средства непроизводственного назначения). Воспроизводство основных непроизводственных фондов осуществляется путем финансирования из средств бюджета.

Так как основные фонды функционируют длительное время и снашиваются по частям, то в каждый конкретный момент времени любой их элемент может иметь несколько денежных оценок. Вообще, основные фонды в процессе производства выступают в натуральной и стоимостной формах. Натуральная форма – учет средств, необходимых для определения технического состава фондов, производственной мощности предприятия, степени использования оборудования. Натуральные показатели содержатся в паспортах предприятий, включающих характеристику и число отдельных объектов. Стоимостная форма – оценка основных фондов, необходимая для определения их общего объема, динамики, структуры, величины стоимости, переносимой на стоимость годового продукта. Рассмотрим подробнее методы оценки основных фондов.

1. Балансовая стоимость. Оценка основных фондов по данной стоимости учитывает их момент постановки на учет в бухгалтерском балансе. Она представляет собой смешанную оценку основных фондов, так как часть объектов числится на балансах по восстановительной стоимости на момент последней переоценки, а основные фонды, введенные в последующий период, учитываются по первоначальной стоимости (стоимости приобретения);

2. Первоначальная стоимость (ПС). Это балансовая фактическая стоимость основных фондов на момент их ввода в эксплуатацию;

3. Полная первоначальная стоимость (ППС). Это стоимость, по которой фонды передаются на баланс предприятия. В неё входит стоимость и затраты по приобретению, транспортировке, хранению и монтажу;

4. Остаточная первоначальная стоимость (ОПС). ОПС=ППС - амортизация;

5. Первоначальная стоимость за вычетом износа = ПС - амортизация;

6. Восстановительная стоимость (ВС). Это расчетные затраты на восстановление в современных условиях точной копии основных фондов с использованием аналогичных материалов и сохранением всех эксплуатационных параметров;

7. Полная восстановительная стоимость (ПВС). Это сумма денежных средств, которую надо было бы потратить на приобретение имеющихся основных фондов в их первоначальном виде по действующим в данный момент ценам;

8. Остаточная восстановительная стоимость (ОВС). ОВС=ПВС – амортизация;

9. Восстановительная стоимость за вычетом износа = ВС – амортизация;

10. Ликвидационная стоимость. Это стоимость реализации изношенных и снятых с производства основных фондов.

Денежное выражение физического и морального износа основных фондов называется в статистике амортизацией. Она характеризует ту часть стоимости основных производственных фондов, которую они теряют в процессе производства и переносят на производимый продукт. Снашивание фондов определяется через амортизационные отчисления, включаемые в себестоимость продукции. По мере реализации продукции денежные суммы, соответствующие снашиванию основных фондов, накапливаются в так называемом амортизационном фонде, назначением которого является обеспечение полного восстановления выбывших основных фондов. Годовая сумма амортизационных отчислений (А) определяется по формуле:

А=![]() ,

,

где Фполн - полная первоначальная стоимость основных фондов; Фл – это ликвидационная стоимость; КР – общая сумма предполагаемых затрат на капитальный ремонт ив течение амортизационного периода; Т – продолжительность амортизационного периода в годах.

Годовая норма амортизации (Na):

Na=![]() ,

,

где А – годовая сумма амортизации; Фполн – полная первоначальная стоимость основных фондов.

Задачи статистики основных фондов – определение объема, состава и динамики основных фондов, характеристика их состояния, движения и использования.

1.2. Система показателей, характеризующих основные фонды

Наиболее полное представление о наличии и динамике основных фондов даёт баланс основных фондов.

Такой баланс наряду с данными о наличии фондов на начало и конец отчетного периода содержит данные об их поступлении из различных источников и выбытии по различным причинам (из-за ветхости и износа, реализации объекта другому юридическому или физическому лицу, безвозмездной передачи).

Существует два вида баланса основных фондов: по полной, то есть ОФк=ОФн+В (стоимость введенных основных фондов)-Выб. (стоимость выбывших основных фондов), (схема 1) и по остаточной стоимости, то есть ОФк (с учётом износа)=ОФн+В-Выб.+КРМ (затраты на капитальный ремонт и модернизацию) - амортизация, (схема 2).

Схема 1. Баланс основных фондов по полной стоимости.

| Наличие основных фондов на начало года | Поступило в отчетном году | Выбыло в отчетном году | Наличие основных фондов на конец года | |||

| всего | в том числе новых основных фондов | всего | с том числе ликвидировано | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

Схема 2. Баланс основных фондов по остаточной стоимости.

| Наличие основных фондов на начало года | Поступило в отчетном году | Выбыло в отчетном году | Амортизация за год | Наличие основных фондов на конец года | |||

| всего | в том числе новых основных фондов | всего | с том числе ликвидировано | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

По данным о наличии, износе и движении основных средств рассчитывают показатели, имеющие значение для оценки производственного потенциала предприятия.

В статистике рассчитывают следующие показатели, характеризующие состояние и движение основных фондов:

· Коэффициент обновления

Кобн=![]() ;

;

· Коэффициент выбытия

Квыбытия=![]() ;

;

· Коэффициент поступления

Кпост=![]() ;

;

· Коэффициент годности

Кгодн=![]() ;

;

· Коэффициент износа

Кизн=![]() ;

;

· Коэффициент ликвидности

Клик=![]() ;

;

· Коэффициент интенсивности обновления

Кинт=![]() .

.

Стоимость выбывших из-за ветхости или износа и вновь введенных основных фондов, а также полная стоимость наличных основных фондов берутся по балансовой стоимости за один и тот же период.

Для характеристики эффективности использования основных средств применяют систему показателей, которая включает обобщающие и частные показатели. Обобщающие отражают использование всех основных производственных средств, а частные – использование отдельных их видов. Наиболее общим показателем эффективности использования основных средств является фондоотдача, которая рассчитывается путем деления объема произведенной в данном периоде продукции (Q) на среднюю за этот период стоимость основных производственных фондов (Ф). Вообще, фондоотдача – это выпуск продукции в стоимостном выражении на единицу стоимости основных производственных фондов. Поскольку не все виды основных фондов в равной степени участвуют в производстве продукции, то показатель фондоотдачи зависит от структуры основных фондов: от удельного веса активной их части и от удельного веса в последней машин и оборудования.

На макроэкономическом уровне фондоотдача исчисляется на основе валового национального дохода; в отраслях материального производства и на предприятиях – на основе товарной или чистой продукции.

1.3. Статистические методы и их применение в изучении основных фондов

Для выполнения расчета основных фондов за ряд лет в постоянных, базовых ценах используются следующие показатели: индексы цен на фондообразующую продукцию; индексы цен на капитальные вложения; разработанные на базе вышеприведенных индексов средние нормативные коэффициенты по видам и группам основных фондов, а также по периодам их приобретения; итоговые статистические индексы переоценки по видам основных фондов и отраслям экономики и промышленности; индексы изменения рыночных цен на объекты основных фондов, полученные по данным об их рыночной стоимости.

Исчисление основных фондов в сопоставимых ценах может быть осуществимо двумя методами: балансовым и индексным. По индексному методу основные фонды отчетного периода пересчитываются исходя из сводных индексов изменения цен и тарифов за период от базисного к отчетному. По балансовому методу данные о наличии основных фондов на базисную дату по восстановительной стоимости уменьшаются на величину фондов, выбывших до отчетного периода, и увеличиваются на величину поступивших за этот период основных фондов. При этом и те, и другие фонды пересчитываются в цены базисного периода по соответствующим индексам цен.

Эффект от улучшения использования основных фондов можно определить индексным методом.

Общий индекс фондоотдачи характеризует изменение во времени величины основных фондов:

,

,

где ![]() ,

, ![]() - это стоимость

основных фондов в отчетном и базисном периодах.

- это стоимость

основных фондов в отчетном и базисном периодах.

Индивидуальный индекс фондоотдачи используется для определения динамики фондоотдачи для отдельных предприятий:

,

,

где ![]() ,

, ![]() - уровни фондоотдачи

отчетного и базисного периодов;

- уровни фондоотдачи

отчетного и базисного периодов; ![]() ,

, ![]() - объем произведенной в периодах

продукции;

- объем произведенной в периодах

продукции; ![]() ,

,

![]() - это

стоимость основных фондов в отчетном и базисном периодах.

- это

стоимость основных фондов в отчетном и базисном периодах.

Индекс фондоотдачи переменного состава, то есть индекс средней фондоотдачи:

,

,

где ![]() ,

,![]() - это средние уровни

фондоотдачи в отчетном и базисном периодах.

- это средние уровни

фондоотдачи в отчетном и базисном периодах.

Индекс фондоотдачи постоянного состава характеризует среднее изменение уровней фондоотдачи в целом по совокупности:

.

.

Индекс структурных сдвигов определяет влияние структурных сдвигов на изменение средней фондоотдачи:

.

.

Баланс основных фондов в среднегодовых ценах необходим для комплексного анализа наличия, динамики и использования основных фондов за определенный период времени на базе средних величин. На основе этого баланса исчисляются такие показатели, как фондоотдача, фондовооруженность, средние нормативные сроки службы, степень износа. Для балансов основных фондов должно выполняться следующее балансовое равенство:

Ф1+П = В+Ф2,

где Ф1,Ф2 – стоимость основных фондов на начало и на конец периода соответственно; П – стоимость поступивших за период фондов; В – стоимость выбывших за период фондов. Формы балансов основных фондов рассмотрены в пункте 1.2. схемы 1 и 2.

Глава 2. Анализ статистического изучения основных фондов

Имеются следующие выборочные данные по предприятиям одной из отраслей промышленности региона в отчетном году (выборка 20 % - ная, механическая), млн. руб.:

| № предприятия | Выпуск продукции |

Среднегодовая стоимость основных производственных фондов |

№ предприятия | Выпуск продукции |

Среднегодовая стоимость основных производственных фондов |

| 1 | 36.45 | 34.714 | 16 | 36.936 | 34.845 |

| 2 | 23.4 | 24.375 | 17 | 53.392 | 46.428 |

| 3 | 46.540 | 41.554 | 18 | 41.0 | 38.318 |

| 4 | 59.752 | 50.212 | 19 | 55.680 | 47.590 |

| 5 | 41.415 | 38.347 | 20 | 18.2 | 19.362 |

| 6 | 26.86 | 27.408 | 21 | 31.8 | 31.176 |

| 7 | 79.2 | 60.923 | 22 | 39.204 | 36.985 |

| 8 | 54.720 | 47.172 | 23 | 57.128 | 48.414 |

| 9 | 40.424 | 37.957 | 24 | 28.44 | 28.727 |

| 10 | 30.21 | 30.21 | 25 | 43.344 | 39.404 |

| 11 | 42.418 | 38.562 | 26 | 70.720 | 55.25 |

| 12 | 64.575 | 52.5 | 27 | 41.832 | 38.378 |

| 13 | 51.612 | 45.674 | 28 | 69.345 | 55.476 |

| 14 | 35.42 | 34.388 | 29 | 35.903 | 34.522 |

| 15 | 14.4 | 16.0 | 30 | 50.220 | 44.839 |

Задание 1

1. Постройте статистический ряд распределения организаций по признаку – эффективность использования основных производственных фондов – фондоотдача (для её нахождения необходимо разделить выпуск продукции на среднегодовую стоимость основных производственных фондов), образовав 5 групп с равными интервалами.

1.1. Находим эффективность использования основных производственных фондов – фондоотдачу:

|

№ пред- приятия |

Выпуск продук- ции |

Среднегодовая стоимость основных производствен-ных фондов |

Эффективность использования основных производственных фондов - фондоотдача |

№ пред- приятия |

Выпуск продук- ции |

Среднегодовая стоимость основных производствен-ных фондов |

Эффективность использования основных производственных фондов - фондоотдача |

| 1 | 36.45 | 34.714 | 1.05 | 16 | 36.936 | 34.845 | 1.06 |

| 2 | 23.4 | 24.375 | 0.96 | 17 | 53.392 | 46.428 | 1.15 |

| 3 | 46.540 | 41.554 | 1.12 | 18 | 41.0 | 38.318 | 1.07 |

| 4 | 59.752 | 50.212 | 1.19 | 19 | 55.680 | 47.590 | 1.17 |

| 5 | 41.415 | 38.347 | 1.08 | 20 | 18.2 | 19.362 | 0.94 |

| 6 | 26.86 | 27.408 | 0.98 | 21 | 31.8 | 31.176 | 1.02 |

| 7 | 79.2 | 60.923 | 1.3 | 22 | 39.204 | 36.985 | 1.06 |

| 8 | 54.720 | 47.172 | 1.16 | 23 | 57.128 | 48.414 | 1.18 |

| 9 | 40.424 | 37.957 | 1.06 | 24 | 28.44 | 28.727 | 0.99 |

| 10 | 30.21 | 30.21 | 1 | 25 | 43.344 | 39.404 | 1.1 |

| 11 | 42.418 | 38.562 | 1.1 | 26 | 70.720 | 55.25 | 1.28 |

| 12 | 64.575 | 52.5 | 1.23 | 27 | 41.832 | 38.378 | 1.09 |

| 13 | 51.612 | 45.674 | 1.13 | 28 | 69.345 | 55.476 | 1.25 |

| 14 | 35.42 | 34.388 | 1.03 | 29 | 35.903 | 34.522 | 1.04 |

| 15 | 14.4 | 16.0 | 0.9 | 30 | 50.220 | 44.839 | 1.12 |

1.2. Ранжируем ряд распределения предприятий по возрастанию (по признаку - эффективность использования основных производственных фондов):

| № предприятия | Эффективность использования основных производственных фондов - фондоотдача | Ранг | № предприятия | Эффективность использования основных производственных фондов - фондоотдача | Ранг |

| 1 | 1.05 | 10 | 16 | 1.06 | 12 |

| 2 | 0.96 | 3 | 17 | 1.15 | 22 |

| 3 | 1.12 | 19 | 18 | 1.07 | 14 |

| 4 | 1.19 | 26 | 19 | 1.17 | 24 |

| 5 | 1.08 | 15 | 20 | 0.94 | 2 |

| 6 | 0.98 | 4 | 21 | 1.02 | 7 |

| 7 | 1.3 | 30 | 22 | 1.06 | 13 |

| 8 | 1.16 | 23 | 23 | 1.18 | 25 |

| 9 | 1.06 | 11 | 24 | 0.99 | 5 |

| 10 | 1 | 6 | 25 | 1.1 | 18 |

| 11 | 1.1 | 17 | 26 | 1.28 | 29 |

| 12 | 1.23 | 27 | 27 | 1.09 | 16 |

| 13 | 1.13 | 21 | 28 | 1.25 | 28 |

| 14 | 1.03 | 8 | 29 | 1.04 | 9 |

| 15 | 0.9 | 1 | 30 | 1.12 | 20 |

1.3. Определяем размах вариации по формуле: R=Xmax-Xmin, где Xmax – максимальное значение признака (эффективность использования основных производственных фондов – фондоотдача) в ранжированном ряду, а Xmin – минимальное значение признака в ранжированном ряду, то есть:

R=1.3-0.9=0.4 млн. руб.

Далее находим число групп в группировке по формуле Стерджесса:

n=1+3.322lnN, где N – это число единиц совокупности (в нашем случае N=30):

n=1+3.322ln30=1+3.322*1.477=5 групп

Затем определяем величину интервала: i=R/n:

i=0.4/5=0.08 млн. руб.

Определим интервалы и число групп в них:

| 0.9 – 0.98 | 3 |

| 0.98 – 1.06 | 7 |

| 1.06 – 1.14 | 11 |

| 1.14 – 1.22 | 5 |

| 1.22 – и более | 4 |

1.4. Построим интервальный ряд распределения предприятий по эффективности использования основных производственных фондов (таблица 1).

Таблица 1. Группировка предприятий по эффективности использования основных производственных фондов.

| Группы предприятий по эффективности использования основных производственных фондов, млн. руб. | Число предприятий в группе |

| 0.9 – 0.98 | 3 |

| 0.98 – 1.06 | 7 |

| 1.06 – 1.14 | 11 |

| 1.14 – 1.22 | 5 |

| 1.22 – и более | 4 |

Интервальный ряд распределения показал, что наибольшее количество предприятий имеют эффективность использования основных производственных фондов от 1.06 до 1.14 млн. руб.

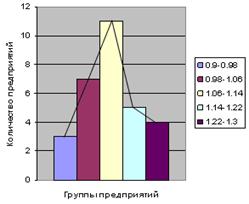

2. Постройте графики полученного ряда распределения. Графически определите значения моды и медианы. По данным таблицы 1 строим гистограмму распределения предприятий по эффективности использования основных производственных фондов (рис.1).

Рис. 1. Гистограмма распределения предприятий по эффективности использования основных производственных фондов.

Далее, соединяя середины верхних оснований столбцов, получаем полигон распределения.

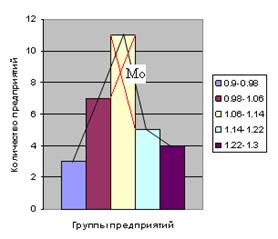

Теперь графически необходимо определить значения моды и медианы. Мода – это наиболее часто встречающаяся варианта совокупности. На графике она будет выглядеть так (рис.2.):

Рис. 2. Мода

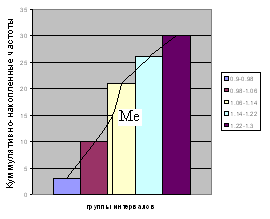

Медиана – это варианта, делящая ряд пополам. Для её графического изображения построим кумуляту и рассчитаем кумулятивно – накопленные частоты в таблице. (таблица 2)

Таблица 2. Кумулятивно - накопленные частоты использования основных производственных фондов.

| Группы предприятий по эффективности использования основных производственных фондов, млн. руб. | Число предприятий в группе | Кумулятивно – накопленные частоты |

| 0.9 – 0.98 | 3 | 3 |

| 0.98 – 1.06 | 7 | 10 |

| 1.06 – 1.14 | 11 | 21 |

| 1.14 – 1.22 | 5 | 26 |

| 1.22 – и более | 4 | 30 |

Рис.3. Кумулятор распределения предприятий по эффективности использования основных производственных фондов

Модальным будет являться третий интервал, так как его кумулятивная частота равна 21 (3+7+11), что превышает половину суммы всех частот (30/2=15). (Рис. 3.)

Вывод: медиана = 1.07 млн. руб. показывает, что половина предприятий имеет эффективность использования основных производственных фондов < 1.07 млн. руб., а вторая >1.07 млн. руб. Мода показывает, что наибольшее часто встречаются в совокупности предприятия с эффективностью использования основных производственных фондов 1.09-1.14 млн. руб.

3. Рассчитайте характеристики интервального ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации.

По данным интервального ряда составим расчетную таблицу 3.

Таблица 3. Расчётная таблица

| Группы предприятий по эффективности использования основных производственных фондов, млн. руб. | Число предприятий в группе |

Середина интервала Xi |

|

|

| 0.9 – 0.98 | 3 | 0.94 | 0.0256 | 0.0768 |

| 0.98 – 1.06 | 7 | 1.02 | 0.0064 | 0.0448 |

| 1.06 – 1.14 | 11 | 1.1 | 0 | 0 |

| 1.14 – 1.22 | 5 | 1.18 | 0.0256 | 0.032 |

| 1.22 – и более | 4 | 1.26 | 0.0064 | 0.1024 |

3. 1. Находим середины интервалов Xi:

1) (0.9+0.98)/2=0.94; 2) (1.06+1.14)/2=1.1; 4) (1.14+1.22)/2=1.18; 5)

(1.22+1.3)/2=1.26

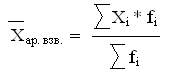

3. 2. Так как у нас имеются сгруппированные данные, представленные в виде интервального ряда распределения, то для нахождения средней арифметической и среднего квадратического отклонения будем использовать формулы для взвешенной средней:

где ∑fi – это общая численность единиц совокупности; ∑Xi * fi – это сумма произведений величины признаков на их частоты.

![]() Следовательно,

Следовательно,

Xар. взв. =(0.94*3+1.02*7+1.1*11+1.18*5+1.26*4)/30=1.1млн. руб.

![]()

![]() Для вычисления среднего

квадратического отклонения необходимо вычислить некоторые составляющие формулы:

(Xi – X)2 и (Xi – X)2

* f. (таблица 3).

Для вычисления среднего

квадратического отклонения необходимо вычислить некоторые составляющие формулы:

(Xi – X)2 и (Xi – X)2

* f. (таблица 3).

1) (0.94-1.1)2 = 0.0256; 2) (1.02-1.1)2 = 0.0064; 3) (1.1-1.1)2 = 0; 4) (1.18-1.1)2 = 0.0064; 5) (1.16-1.1)2 = 0.0256.

1) 0.0256*3 = 0.0768; 2) 0.0064*7 = 0.0448; 3) 0*11 = 0;4) 0.0064*5 = 0.032; 5) 0.0256*4 = 0.1024.

Подставляем найденные значения в исходную формулу среднего квадратического отклонения, получаем:

![]() млн. руб.

млн. руб.

Теперь найдём коэффициент вариации:

Вывод: среднее значение эффективности

использования основных производственных фондов предприятий в интервальном ряду

по выборочной совокупности составляет 1.1 млн. руб. Значение эффективности

использования основных производственных фондов отклоняется в среднем от этой

средней величины на ![]() 0.094 млн. руб.

Таким образом, среднее значение эффективности использования основных производственных

фондов является типичным для данной совокупности предприятий, а сама

совокупность – однородной по данному показателю, так как V < 33%.

0.094 млн. руб.

Таким образом, среднее значение эффективности использования основных производственных

фондов является типичным для данной совокупности предприятий, а сама

совокупность – однородной по данному показателю, так как V < 33%.![]()

4. Вычислите среднюю арифметическую по исходным данным, сравните её с аналогичным показателем, рассчитанным в пункте 3 для интервального ряда распределения. Объясните причину их расхождения.

где n – это число единиц совокупности, ∑X – сумма значений вариант.

Значение данной величины < значения средней арифметической взвешенной. Такие результаты в расчётах возможны в случае, если в интервальном ряду при расчёте средней взвешенной значение середины интервала Xi не совпадает с равномерным распределением этого интервального признака внутри группы, поэтому возникает расхождение.

Задание 2

По исходным данным:

1. Установите наличие и характер связи между признаками – выпуск продукции и эффективность использования основных производственных фондов, образовав пять групп с равными интервалами по обоим признакам, методами:

а) аналитической группировки,

б) корреляционной таблицы.

а) а.1. Построим аналитическую группировку по признаку - эффективность использования основных производственных фондов, (таблица 4)

Таблица 4. Аналитическая группировка по признаку - эффективность использования основных производственных фондов.

| Группы предприятий по эффективности использования основных производственных фондов, млн. руб. | Число предприятий в группе | Эффективность использования основных производственных фондов, млн. руб. | Выпуск продукции, млн. руб. | |||

| всего | в среднем в группе | всего | в среднем в группе | |||

| 0.9 - 0.98 | 3 | 2.8 | 2.8/3=0.933 | 56 | 56/3=18.667 | |

| 0.98 - 1.06 | 7 | 7.11 | 7.11/7=1.016 | 225.083 | 225.083/7=32.155 | |

| 1.06 - 1.14 | 11 | 11.99 | 11.99/11=1.09 | 474.945 | 474.945/11=43.177 | |

| 1.14 - 1.22 | 5 | 5.85 | 5.85/5=1.17 | 280.672 | 280.672/5=56.134 | |

| 1.22 - 1.3 | 4 | 5.06 | 5.06/4=1.265 | 283.84 | 283.84/4=70.96 | |

| Итого: | 30 | 32.81 | 5.474 | 1320.54 | 221.093 |

а.2. Построим аналитическую группировку по признаку - выпуск продукции, (таблица 5):

1. ранжируем ряд распределения предприятий по признаку – выпуск продукции по возрастанию.

| № предприятия | Выпуск продукции | Ранг | № предприятия | Выпуск продукции | Ранг |

| 1 | 36.45 | 10 | 16 | 36.936 | 11 |

| 2 | 23.4 | 3 | 17 | 53.392 | 22 |

| 3 | 46.540 | 19 | 18 | 41.0 | 14 |

| 4 | 59.752 | 26 | 19 | 55.680 | 24 |

| 5 | 41.415 | 15 | 20 | 18.2 | 2 |

| 6 | 26.86 | 4 | 21 | 31.8 | 7 |

| 7 | 79.2 | 30 | 22 | 39.204 | 12 |

| 8 | 54.720 | 23 | 23 | 57.128 | 25 |

| 9 | 40.424 | 13 | 24 | 28.44 | 5 |

| 10 | 30.21 | 6 | 25 | 43.344 | 18 |

| 11 | 42.418 | 17 | 26 | 70.720 | 29 |

| 12 | 64.575 | 27 | 27 | 41.832 | 16 |

| 13 | 51.612 | 21 | 28 | 69.345 | 28 |

| 14 | 35.42 | 8 | 29 | 35.903 | 9 |

| 15 | 14.4 | 1 | 30 | 50.220 | 20 |

2. Находим R=Xmax-Xmin =79.2-14.4=64.8 млн. руб.; n=1+3.322lnN= 1+3.322ln30=1+3.322*1.477=5 групп; i=R/n=64.8/5=12.96 млн. руб.

Определим интервалы и число групп в них:

| 14.4 – 27.36 | 4 |

| 27.36 – 40.32 | 8 |

| 40.32 – 53.28 | 9 |

| 53.28 – 66.24 | 6 |

| 66.24 – и более | 3 |

Таблица 5. Аналитическая группировка по признаку - выпуск продукции.

| Группы предприятий по выпуску продукции, млн. руб. | Число предприятий в группе | Выпуск продукции, млн. руб. | Эффективность использования основных производственных фондов, млн. руб. | ||

| всего | в среднем в группе | всего | в среднем в группе | ||

| 14.4 - 27.36 | 4 | 82.86 | 82.86/4=20.715 | 3.78 | 3.78/4=0.945 |

| 27.36 - 40.32 | 8 | 274.363 | 274.363/8=34.295 | 8.25 | 8.25/8=1.031 |

| 40.32 - 53.28 | 9 | 398.805 | 398.805/9=44.312 | 9.87 | 9.87/9=1.097 |

| 53.28 - 66.24 | 6 | 345.247 | 345.247/6=57.541 | 7.08 | 7.08/6=1.18 |

| 66.24 - и более | 3 | 219.265 | 219.265/3=73.088 | 3.83 | 3.83/3=1.277 |

| Итого: | 30 | 1320.54 | 229.951 | 32.81 | 5.53 |

В аналитической группировке с ростом эффективности использования основных производственных фондов наблюдается увеличение выпуска продукции, то есть между двумя признаками существует прямая связь. И, наоборот, с ростом выпуска продукции увеличивается эффективность использования основных производственных фондов.

б) У нас имеются следующие данные:

R=Xmax-Xmin=1.3-0.9=0.4 млн. руб.; i=R/n=0.4/5=0.08 млн. руб.;

n=1+3.322lnN=1+3.322ln30=1+3.322*1.477=5 групп

R=Xmax-Xmin =79.2-14.4=64.8 млн. руб.; n=1+3.322lnN=1+3.322ln30=1+3.322*1.477=5 групп; i=R/n=64.8/5=12.96млн. руб.

По ним строим корреляционную таблицу: (таблица 6)

| 0.9 – 0.98 | 3 |

| 0.98 – 1.06 | 7 |

| 1.06 – 1.14 | 11 |

| 1.14 – 1.22 | 5 |

| 1.22 – и более | 4 |

| 14.4 – 27.36 | 4 |

| 27.36 – 40.32 | 8 |

| 40.32 – 53.28 | 9 |

| 53.28 – 66.24 | 6 |

| 66.24 – и более | 3 |

Таблица 6. Корреляционная таблица.

| Группы предприятий по выпуску продукции, млн. руб. | Группы предприятий по эффективности использования основных производственных фондов, млн. руб. | |||||

| 0.9 - 0.98 | 0.98 - 1.06 | 1.06 - 1.14 | 1.14 - 1.22 | 1.22 - и более | Итого: | |

| 14.4 - 27.36 | 1,15,20(3) | 6(1) | 4 | |||

| 27.36 - 40.32 | 10,14,21,24,29(5) | 22(1) | 6 | |||

| 40.32 - 53.28 | 1(1) | 3,5,9,11,13,16,18,25,27,30(10) | 11 | |||

| 53.28 - 66.24 | 4,8,19,23(4) | 12(1) | 5 | |||

| 66.24 - и более | 17(1) | 7,26,28(3) | 4 | |||

| Итого: | 3 | 7 | 11 | 5 | 4 | 30 |

Вывод: корреляционная таблица показывает наличие тесной взаимосвязи между признаками – выпуск продукции и эффективность использования основных производственных фондов, так как из таблицы видно, что концентрация предприятий наблюдается ближе к середине, все они располагаются достаточно близко друг к другу.

Задание 3

По результатам выполнения задания 1 с вероятностью 0.683 определите:

1. Ошибку выборки среднего уровня фондоотдачи и границы, в которых он будет находиться в генеральной совокупности.

2. Ошибку выборки доли организаций с уровнем фондоотдачи 1.14 млн. руб. и более и границы, в которых будет находиться генеральная доля.

1. Из расчётов задания 1

видно, что средняя эффективность использования основных производственных фондов

составляет 1.1 млн. руб. Определим среднюю ![]() и

предельную ошибки выборки

и

предельную ошибки выборки ![]()

![]() . По расчетным данным

дисперсия признака составляла

. По расчетным данным

дисперсия признака составляла ![]() 2 =0.0942=0.0088

млн. руб. Отсюда:

2 =0.0942=0.0088

млн. руб. Отсюда:

![]() , так как по условию выборка 20% -

ная. N=n/0.2=150.

, так как по условию выборка 20% -

ная. N=n/0.2=150.

![]()

Теперь будем искать предельную ошибку выборки, млн. руб.:

![]() =

= ![]() t *

t * ![]() ,

так как вероятность = 0.683, то t = 1.

,

так как вероятность = 0.683, то t = 1. ![]() =

= ![]() 1*0.0153 =

1*0.0153 =![]() 0.0153.

0.0153. ![]()

![]()

![]()

![]() Теперь найдем границы, в которых

будет находиться средний уровень фондоотдачи: Xар. взв. –

Теперь найдем границы, в которых

будет находиться средний уровень фондоотдачи: Xар. взв. – ![]()

![]() X

X ![]() Xар. взв. +

Xар. взв. +![]() ; 1.0847

; 1.0847![]() X

X ![]() 1.1153.

1.1153.

Вывод: с вероятностью 68.3% можно утверждать, что ошибка выборки среднего уровня фондоотдачи будет находиться в пределах от 1.0847 млн. руб. до 1.1153 млн. руб.

2. Определим долю

предприятий с уровнем фондоотдачи 1.14 млн. руб. и более: ![]() = m/n=9/30=0.3, где m – количество предприятий, имеющих

уровень фондоотдачи 1.14 млн. руб. и более.

= m/n=9/30=0.3, где m – количество предприятий, имеющих

уровень фондоотдачи 1.14 млн. руб. и более.

Предельная ошибка для доли равна:

![]() ,

,

![]() 2w=

2w=![]() (1-

(1-![]() )=0.3*(1-0.3)=0.21

)=0.3*(1-0.3)=0.21

Теперь найдем границы, в которых будет находиться генеральная доля:

![]()

![]()

![]() -

- ![]() w

w ![]()

![]()

![]()

![]()

![]() +

+![]() w, 0.2252

w, 0.2252![]()

![]()

![]() 0.3748.

0.3748.

Вывод: с вероятностью 68.3% можно утверждать, что средний уровень фондоотдачи 1.14 млн. руб. и более будет находиться в границах от 0.2252 млн. руб. до 0.3748 млн. руб.

Задание 4

Имеются следующие данные о наличии и движении основных производственных фондов организаций за год, млн. руб.:

Полная первоначальная стоимость на начало года 50.2

В течение года:

- введено новых…………………………………………………………..7.8

- выбыло по себестоимости за вычетом износа……………………….0.45

- полная стоимость выбывших фондов…………………………………4.8

Износ основных фондов на начало года, %..............................................20

Годовая норма амортизации, %...............................................................10

По приведенным данным:

1. Постройте баланс основных производственных фондов по полной стоимости; по данным этого баланса рассчитайте показатели движения основных фондов.

2. Постройте баланс основных фондов по остаточной стоимости; по данным этого баланса рассчитайте коэффициенты состояния основных производственных фондов на начало и конец года.

Сделайте выводы. 1. Построим баланс основных производственных фондов по полной стоимости, млн. руб. (таблица 7):

Таблица 7. Баланс основных фондов по полной стоимости.

| Наличие основных фондов на начало года | Поступило в отчетном году | Выбыло в отчетном году | Наличие основных фондов на конец года | ||

| всего | в том числе новых основных фондов | всего | с том числе ликвидировано | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 50.2 | 7.8 | 7.8 | 4.8 | - | 50.2+7.8-4.8=53.2 |

Рассчитаем показатели, характеризующие движение основных фондов:

коэффициент обновления: Кобновления=![]() =

=![]() *100%=14.66%;

*100%=14.66%;

коэффициент выбытия: Квыбытия=![]() =

=![]() *100%=9.56%.

*100%=9.56%.

2. Рассчитаем остаточную стоимость основных фондов на начало года:

![]()

Используя полученные данные, построим баланс основных фондов по остаточной стоимости, млн. руб. (таблица 8):

Таблица 8. Баланс основных фондов по остаточной стоимости.

| Наличие основных фондов на начало года | Поступило в отчетном году | Выбыло в отчетном году | Амортизация за год | Наличие основных фондов на конец года | ||

| всего | в том числе новых основных фондов | всего | с том числе ликвидировано | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 40.16 | 7.8 | 7.8 | 0.45 | - | 50.2*0.1=5.02 | 40.16+7.8-0.45-5.02=42.49 |

Используя данные баланса, рассчитаем коэффициенты состояния основных производственных фондов на начало и конец года:

на начало года: Кизноса=20%(по условию). Следовательно, Кгодн на эту дату равен 80%(100%-20%); на конец года:

Кизноса=![]() *100%=

*100%=![]() *100%=15.36%;

*100%=15.36%;

Кгодности=![]() *100%=

*100%=![]() *100%=84.64%, (или

100%-15.36%).

*100%=84.64%, (или

100%-15.36%).

Вывод: при сравнении коэффициентов, характеризующих состояние основных фондов, следует обратить внимание на то, что износ основных фондов уменьшился (15.36%-20%=-4.64%). Это произошло вследствие ввода значительного объёма новых основных фондов.

Глава 3. Статистический анализ основных фондов

1. Постановка задачи

Задача статистики в области изучения взаимосвязей состоит не только в количественной оценке их наличия, направления и силы, но и в определении формы влияния факторных признаков (тех, которые влияют на изменение других процессов) на результативный (тот, который изменяется под воздействием других признаков). Для её решения применяют метод корреляционно – регрессионного анализа. Корреляционно-регрессионный анализ (КР-анализ) взаимосвязи признаков является составной частью проводимого статистического исследования двух экономических показателей статистической совокупности 31-ого региона России. В данной части курсовой работы изучается взаимосвязь между факторным признаком Степень износа основных фондов в отрасли – строительство (признак Х) и результативным признаком Стоимость основных фондов в отрасли - строительство (признак Y). Для проведения автоматизированного статистического анализа совокупности данные представлены в формате электронных таблиц процессора Excel в диапазоне ячеек B4:C34.

Исходные данные

|

A |

B |

C |

|

| 3 | Регионы России | Степень износа основных фондов в отрасли - строительство, млн. руб. | Стоимость основных фондов в отрасли - строительство, млн. руб. |

| 4 | Белгородская область | 3224.47 | 11005.00 |

| 5 | Брянская область | 758.01 | 1919.00 |

| 6 | Владимирская область | 1092.50 | 2595.00 |

| 7 | Воронежская область | 1479.63 | 3182.00 |

| 8 | Ивановская область | 386.60 | 1065.00 |

| 9 | Калужская область | 733.04 | 1870.00 |

| 10 | Костромская область | 953.56 | 1516.00 |

| 11 | Курская область | 216.90 | 1446.00 |

| 12 | Липецкая область | 797.87 | 1797.00 |

| 13 | Московская область | 11199.97 | 25688.00 |

| 14 | Орловская область | 1109.12 | 1733.00 |

| 15 | Рязанская область | 16539.89 | 27939.00 |

| 16 | Смоленская область | 1195.29 | 2330.00 |

| 17 | Тамбовская область | 836.61 | 1855.00 |

| 18 | Тверская область | 814.43 | 1642.00 |

| 19 | Тульская область | 989.33 | 2413.00 |

| 20 | Ярославская область | 2411.03 | 5044.00 |

| 21 | г. Москва | 36129.47 | 91467.00 |

| 22 | Республика Карелия | 700.74 | 1530.00 |

| 23 | Республика Коми | 2629.31 | 6351.00 |

| 24 | Архангельская область | 2168.33 | 6285.00 |

| 25 | Вологодская область | 1098.59 | 3319.00 |

| 26 | Калининградская область | 384.71 | 747.00 |

| 27 | Ленинградская область | 1971.00 | 4380.00 |

| 28 | Мурманская область | 899.16 | 1905.00 |

| 29 | Новгородская область | 674.08 | 1314.00 |

| 30 | Псковская область | 907.41 | 2030.00 |

| 31 | г. Санкт - Петербург | 5826.66 | 13873.00 |

| 32 | Республика Адыгея | 1361.26 | 2284.00 |

| 33 | Республика Дагестан | 1364.97 | 2630.00 |

| 34 | Республика Ингушетия | 68.54 | 149.00 |

Необходимо:

1. Выявить наличие среди исходных данных резко выделяющихся значений признаков («выбросов» данных) с целью исключения из выборки аномальных единиц наблюдения.

2. Построить интервальный вариационный ряд и гистограмму распределения единиц совокупности по признаку Степень износа основных фондов в отрасли - строительство.

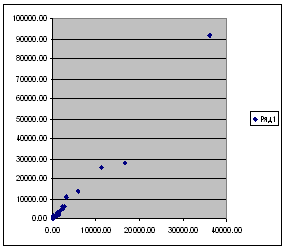

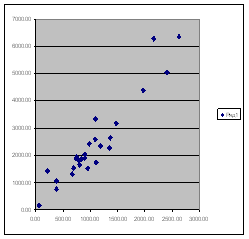

1. Строим диаграмму рассеяния – точечный график, осям X и Y которого сопоставлены два изучаемых признака единиц совокупности. Построение данной диаграммы в среде Excel осуществляется следующим образом: выделяем оба столбца B4:C34, далее Вставка – Диаграмма – Точечная - Готово, в ней данные первого столбца (Степень износа основных фондов в отрасли – строительство) автоматически сопоставляются оси X, данные второго столбца (Стоимость основных фондов в отрасли - строительство) - оси Y. Для поиска аномальных значений визуально находятся аномальные точки. При подведении к ним курсора появляется надпись, содержащая значения признаков этого наблюдения в формате (X;Y).

На рисунке 1 чётко видим точки, которые отстоят от основной массы точек на существенном расстоянии. Каждый «выброс» из этой массы означает аномальность единицы наблюдения либо по признаку X, либо по признаку Y.

Рис. 1. Аномальные значения признаков на диаграмме рассеяния.

В таком случае такие единицы подлежат удалению из первичных данных. Но перед этим их необходимо скопировать в таблицу 2.

Таблица 2.

Аномальные единицы наблюдения

| Регионы России | Степень износа основных фондов в отрасли - строительство, млн. руб. | Стоимость основных фондов в отрасли - строительство, млн. руб. |

| г. Москва | 36129.47 | 91467.00 |

| Рязанская область | 16539.89 | 27939.00 |

| Московская область | 11199.97 | 25688.00 |

| г. Санкт - Петербург | 5826.66 | 13873.00 |

| Белгородская область | 3224.47 | 11005.00 |

В данной задаче 5 аномальных единиц наблюдения.

Для удаления из исходной таблицы 1 строк с аномальными данными необходимо выделить мышью соответствующую адресную строку вместе с её номером, нажать Правка – Удалить. В итоге получаем табл. 1 и рис. 2:

Рис. 2. Диаграмма рассеяния без аномальных единиц.

Таблица 1. Исходные данные

| Регионы России | Степень износа основных фондов в отрасли – строительство, млн. руб. | Стоимость основных фондов в отрасли - строительство, млн. руб. |

| Брянская область | 758.01 | 1919.00 |

| Владимирская область | 1092.50 | 2595.00 |

| Воронежская область | 1479.63 | 3182.00 |

| Ивановская область | 386.60 | 1065.00 |

| Калужская область | 733.04 | 1870.00 |

| Костромская область | 953.56 | 1516.00 |

| Курская область | 216.90 | 1446.00 |

| Липецкая область | 797.87 | 1797.00 |

| Орловская область | 1109.12 | 1733.00 |

| Смоленская область | 1195.29 | 2330.00 |

| Тамбовская область | 836.61 | 1855.00 |

| Тверская область | 814.43 | 1642.00 |

| Тульская область | 989.33 | 2413.00 |

| Ярославская область | 2411.03 | 5044.00 |

| Республика Карелия | 700.74 | 1530.00 |

| Республика Коми | 2629.31 | 6351.00 |

| Архангельская область | 2168.33 | 6285.00 |

| Вологодская область | 1098.59 | 3319.00 |

| Калининградская область | 384.71 | 747.00 |

| Ленинградская область | 1971.00 | 4380.00 |

| Мурманская область | 899.16 | 1905.00 |

| Новгородская область | 674.08 | 1314.00 |

| Псковская область | 907.41 | 2030.00 |

| Республика Адыгея | 1361.26 | 2284.00 |

| Республика Дагестан | 1364.97 | 2630.00 |

| Республика Ингушетия | 68.54 | 149.00 |

Данный пункт необходимо выполнить, так как аномальные значения нарушают статистическую закономерность изучаемого явления. Следовательно, статистическое изучение совокупности без предварительного выявления и анализа возможных аномальных наблюдений может не только исказить значения обобщающих показателей, но и привести к серьёзным ошибкам в выводах о статистических свойствах совокупности, сделанных на основе полученных оценок показателей.

2. Для построения интервального вариационного ряда выполняем следующие действия:

1. Сервис - Анализ данных - Гистограмма - ОК

2. Входной интервал – B4:B29

3. Выходной интервал – А43

4. Интегральный процент – Активизировать

5. Вывод графика – Активизировать

6. ОК

В итоге получаем (табл. 3):

|

Карман |

Частота |

Интегральный % |

| 1 | 3.85% | |

| 580.694 | 3 | 15.38% |

| 1092.848 | 12 | 61.54% |

| 1605.002 | 6 | 84.62% |

| 2117.156 | 1 | 88.46% |

| 2629.31 | 3 | 100.00% |

Предварительно перейдя от нижних границ к верхним (табл. 4): удалим значение ячейки A44, а вместо «Ещё» введем максимальное значение первого признака.

Таблица 4. Интервальный ряд распределения областей по степени износа основных фондов в отрасли - строительство

|

Группа областей по степени износа основных фондов в отрасли - строительство |

Число областей в группе |

Накопленная частость группы.% |

| 68.54-580.69 | 4 | 19.23% |

| 580.69-1092.85 | 12 | 61.54% |

| 1092.85-1605.00 | 6 | 84.62% |

| 1605.00-2117.16 | 1 | 88.46% |

| 2117.16-2629.31 | 3 | 100.00% |

| Итого | 26 |

В процессе статистического исследования необходимо решить ряд задач:

1. Установить наличие корреляционной связи между признаками Х и Y методом аналитической группировки.

Построив аналитическую таблицу, отражающую результаты аналитической группировки совокупности по факторному признаку Степень износа основных фондов в отрасли – строительство, можно установить наличие корреляционной связи.

Ранжируем исходные данные.

1.Выделить исходные данные табл. 2.1 (А4:С33);

2.Данные => Сортировка;

3.Сортировать по <= Степень износа основных фондов в отрасли – строительство

4.по возрастанию/по убыванию – устанавливается в положение по возрастанию;

5.Затем и В последнюю очередь по – не активизируются;

6.Идентифицировать поля по подписям/обозначениям столбцов листа – устанавливается в положение подписям

7.ОК.

В результате указанных действий в таблице 2.1 размещаются данные, ранжированные по возрастанию признака Среднегодовая стоимость основных производственных фондов.

Распределяем регионы по группам.

1.Из всего диапазона отсортированных данных A4:C33 выделить мышью диапазон ячеек первой группы, для чего необходимо отсчитать в ранжированном ряду количество строк, соответствующее числу предприятий первой группы (графа 3 табл.2.2),

2.Нажать на панели инструментов

кнопку ![]() ;

;

3.Выбрать цвет по собственному усмотрению;

4.Выполнить действия 1–3 для всех групп, выбирая контрастные цвета для цветовой заливки очередной группы.

В итоге получаем таблицу 2.1. следующего вида:

Таблица 2.1. Исходные данные

| Регионы России | Степень износа основных фондов в отрасли – строительство, млн. руб. | Стоимость основных фондов в отрасли - строительство, млн. руб. |

| Республика Ингушетия | 68.54 | 149.00 |

| Курская область | 216.90 | 1446.00 |

| Калининградская область | 384.71 | 747.00 |

| Ивановская область | 386.60 | 1065.00 |

| Новгородская область | 674.08 | 1314.00 |

| Республика Карелия | 700.74 | 1530.00 |

| Калужская область | 733.04 | 1870.00 |

| Брянская область | 758.01 | 1919.00 |

| Липецкая область | 797.87 | 1797.00 |

| Тверская область | 814.43 | 1642.00 |

| Тамбовская область | 836.61 | 1855.00 |

| Мурманская область | 899.16 | 1905.00 |

| Псковская область | 907.41 | 2030.00 |

| Костромская область | 953.56 | 1516.00 |

| Тульская область | 989.33 | 2413.00 |

| Владимирская область | 1092.50 | 2595.00 |

| Вологодская область | 1098.59 | 3319.00 |

| Орловская область | 1109.12 | 1733.00 |

| Смоленская область | 1195.29 | 2330.00 |

| Республика Адыгея | 1361.26 | 2284.00 |

| Республика Дагестан | 1364.97 | 2630.00 |

| Воронежская область | 1479.63 | 3182.00 |

| Ленинградская область | 1971.00 | 4380.00 |

| Архангельская область | 2168.33 | 6285.00 |

| Ярославская область | 2411.03 | 5044.00 |

| Республика Коми | 2629.31 | 6351.00 |

А далее заполняем таблицу 2.2. формулами: в ячейку D44 вводим: =СУММ(C4:C7). Аналогично со следующими ячейками D45 - D48; в ячейку E44: =D44/C44.

Таблица 2.2. Зависимость стоимости основных фондов от степени износа основных фондов

| Номер группы | Группы областей по степени износа основных фондов в отрасли - строительство | Число областей | Стоимость основных фондов вотрасли - строительство | |

| Всего | В среднем на одну область | |||

| 1 | 68.54-580.69 | 4 | 3407.00 | 851.75 |

| 2 | 580.69-1092.85 | 12 | 22386.00 | 1865.50 |

| 3 | 1092.85-1605.0 | 6 | 15478.00 | 2579.67 |

| 4 | 1605.00-2117.16 | 1 | 4380.00 | 4380.00 |

| 5 | 2117.16-2629.31 | 3 | 17680.00 | 5893.33 |

| Итого | 26 | 63331.00 | 2435.81 |

2. Оценить тесноту связи признаков Х и Y на основе:

а) эмпирического корреляционного отношения η;

б) линейного коэффициента корреляции r.

а)для вычисления эмпирического корреляционного отношения необходимо вычислить факторную и общую дисперсию, используя функции инструмента Мастер функций: ДИСПР, СУММПРОИЗВ, КОРЕНЬ.

В ячейку А66 вводим формулу =ДИСПР(C4:C29); в ячейку В66: =СУММПРОИЗВ(D55:D59;C55:C59)/C49; в ячейку С66: =A66-B66. Теперь находим эмпирического корреляционного отношения η: в ячейку D66 вводим формулу: =КОРЕНЬ(C66/A66). В итоге получаем таблицу 2.4:

Показатели дисперсии и эмпирического корреляционного отношения

| Общая дисперсия | Средняя из внутригрупповых | Факторная дисперсия | Эмпирическое корреляционное отношение |

| 2266566.771 | 200894.76 | 2065672.01 | 0.954654939 |

Получаем η= 0.954654939.

б) для нахождения линейного коэффициента корреляции r используем инструмент Корреляция надстройки Пакет анализа.

1.Сервис => Анализ данных => Корреляция => ОК.

2.Входной интервал В4:С29;

3.Группирование – по столбцам;

4.Метки в первой строке – не активизировать;

5.Выходной интервал (А71);

6.Новый рабочий лист и Новая рабочая книга – не активизировать;

7.ОК.

В результате работы алгоритма Excel выдает оценку тесноты связи факторного и результативного признаков (табл. 2.5):

Таблица 2.5. Линейный коэффициент корреляции признаков

|

|

Столбец 1 |

Столбец 2 |

| Столбец 1 | 1 | |

| Столбец 2 | 0.946358973 | 1 |

Сравним значения η и r и сделаем вывод о возможности линейной связи между признаками Х и Y: так как они располагаются в диапазоне 0,9-0,99, то связь весьма тесная (по шкале Чэддока).

3. Построить однофакторную линейную регрессионную модель связи признаков Х и Y, используя инструмент Регрессия надстройки Пакет анализ.

1. Сервис => Анализ данных => Регрессия => ОК;

2. Входной интервал Y С4:С29;

3. Входной интервал X В4:В29;

4. Метки в первой строке/Метки в первом столбце – не активизировать;

5. Уровень надежности <= 68,3;

6. Константа–ноль – не активизировать;

7. Выходной интервал А81;

8. Новый рабочий лист и Новая рабочая книга – не активизировать;

9. Остатки – активизировать;

10. Стандартизованные остатки – не активизировать;

11. График остатков – не активизировать;

12. График подбора – активизировать;

13. График нормальной вероятности – не активизировать;

14. ОК.

В результате указанных действий осуществляется вывод в заданный диапазон рабочего файла четырех выходных таблиц и одного графика, начиная с ячейки, указанной в поле Выходной интервал:

Регрессионная статистика

|

Регрессионная статистика |

|

||||

| Множественный R | 0.946358973 | ||||

| R-квадрат | 0.895595305 | ||||

| Нормированный R-квадрат | 0.891245109 | ||||

| Стандартная ошибка | 506.3202843 | ||||

| Наблюдения | 26 | ||||

| Дисперсионный анализ | |||||

|

|

df |

SS |

MS |

F |

Значимость F |

| Регрессия | 1 | 52778090.51 | 52778090.51 | 205.8747195 | 2.84426E-13 |

| Остаток | 24 | 6152645.527 | 256360.2303 | ||

| Итого | 25 | 58930736.04 |

|

|

Коэффициенты |

Стандартная ошибка |

t-статистика |

P-Значение |

| Y-пересечение | -32.80047442 | 198.6470804 | -0.165119338 | 0.870232989 |

| Переменная X 1 | 2.292113652 | 0.159747709 | 14.34833508 | 2.84426E-13 |

|

Нижние 95% |

Верхние 95% |

Нижние 68.3% |

Верхние 68.3% |

| -442.7878952 | 377.1869463 | -235.8061414 | 170.2051925 |

| 1.962410588 | 2.621816716 | 2.128860862 | 2.455366443 |

|

Наблюдение |

Предсказанное Y |

Остатки |

| 1 | 124.3009953 | 24.69900469 |

| 2 | 464.3589768 | 981.6410232 |

| 3 | 848.9985688 | -101.9985688 |

| 4 | 853.3306636 | 211.6693364 |

| 5 | 1512.267496 | -198.2674963 |

| 6 | 1573.375246 | -43.37524631 |

| 7 | 1647.410517 | 222.5894827 |

| 8 | 1704.644595 | 214.3554048 |

| 9 | 1796.008245 | 0.991754634 |

| 10 | 1833.965647 | -191.9656474 |

| 11 | 1884.804728 | -29.80472826 |

| 12 | 2028.176437 | -123.1764372 |

| 13 | 2047.086375 | -17.08637484 |

| 14 | 2152.86742 | -636.8674199 |

| 15 | 2234.856325 | 178.1436748 |

| 16 | 2471.333691 | 123.6663092 |

| 17 | 2485.292663 | 833.7073371 |

| 18 | 2509.42862 | -776.4286197 |

| 19 | 2706.940053 | -376.9400531 |

| 20 | 3087.362156 | -803.362156 |

| 21 | 3095.865898 | -465.8658976 |

| 22 | 3358.679649 | -176.679649 |

| 23 | 4484.955534 | -104.9555343 |

| 24 | 4937.258321 | 1347.741679 |

| 25 | 5493.554305 | -449.5543048 |

| 26 | 5993.876873 | 357.1231272 |

4. Оценить адекватность и практическую пригодность построенной линейной регрессионной модели, указав:

а) доверительные интервалы коэффициентов а0, а1;

а0: (-442.7878952; 377.1869463): для уровня надежности Р=0,95;а0: (-235.8061414; 170.2051925): для уровня надежности Р=0,683. а1: (1.962410588; 2.621816716): для уровня надежности Р=0,95; а1: (2.128860862; 2.455366443): для уровня надежности Р=0,683.

б) степень тесноты связи между признаками Х и Y;

Её можно определить по коэффициенту детерминации (см. табл. Регрессионная статистика): R-квадрат = 0.895595305. Это означает высокую степень тесноты связи признаков в уравнении регрессии, так как удовлетворяет условию R>0,7.

С помощью F - критерия Фишера можно определить значимость коэффициента детерминации R2.

FR = R2/(1- R2)*(n-m)/(m-1), где m – число групп областей. FR = (0,896/0,104)*6=51,69, что больше Fтабл=5,77 (к1=m-1, к2=n-m). Следовательно, коэффициент детерминации R2 значим, то есть зависимость между признаками X и Y регрессионной модели является статистически существенной, а значит, построенная модель в целом адекватна исследуемому процессу.

5. Дать экономическую интерпретацию:

а) коэффициента регрессии а1;

В нашей задаче коэффициент а1=2,292113652 (см. таблицы Регрессионная статистика) показывает, что результативный признак при изменении факторного увеличивается на данную величину.

б) коэффициента эластичности Кэ;

Данный коэффициент

показывает, на сколько процентов изменяется в среднем результативный признак

при изменении факторного на 1%. Кэ = а1*(![]() /

/![]() ) =

2,292*(1077,00/2435,81)=1,0134%. То есть результативный признак изменяется на 1,0134%.

) =

2,292*(1077,00/2435,81)=1,0134%. То есть результативный признак изменяется на 1,0134%.

в) остаточных величин ![]() i.

i.

Значения остатков имеют как положительные, так и отрицательные отклонения от ожидаемого уровня анализируемого показателя. Экономический интерес представляют области России: Архангельская, Курская, поскольку в них степень износа отличается наибольшими положительными отклонениями. То есть в данных областях стоимость основных фондов в отрасли – строительство наибольшая. А также Орловская и Костромская, то есть области, требующие особого внимания (наибольшие отрицательные остатки).

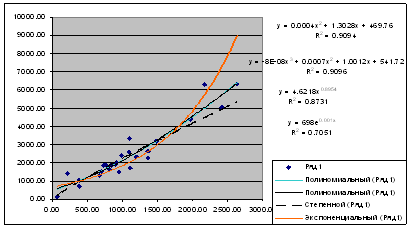

6. Найти наиболее адекватное уравнение регрессии с помощью средств инструмента Мастер диаграмм. Построить для этого уравнения теоретическую линию регрессии.

Построение регрессионных моделей осуществляется непосредственно на диаграмме рассеяния.

1.Выделить мышью диаграмму рассеяния, расположенную начиная с ячейки Е4.

2.Диаграмма => Добавить линию тренда;

3.Выбрать вкладку Тип, задать вид регрессионной модели – полином 2-го порядка;

4.Выбрать вкладку Параметры и выполнить действия:

1.Переключатель Название аппроксимирующей кривой: автоматическое/другое – установить в положение автоматическое;

2.Поле Прогноз вперед на – не активизировать;

3.Поле Прогноз назад на – не активизировать;

4.Флажок Пересечение кривой с осью Y в точке – не активировать;

5.Флажок Показывать уравнение на диаграмме – активизировать;

6.Флажок Поместить на диаграмму величину достоверности аппроксимации R2 – активизировать;

7.ОК;

8.Установить курсор на линию регрессии и щелкнуть правой клавишей мыши;

9.В появившемся диалоговом окне Формат линии тренда выбрать тип, цвет и толщину линии;

10.ОК;

11.Вынести уравнение и коэффициент R2 за корреляционное поле.

5.Действия 3 – 4 (в п.4 –шаги 1–11) выполнить поочередно для следующих видов регрессионных моделей: полином 3-го порядка, степенная, экспоненциальная.

Уравнения регрессии и их графики

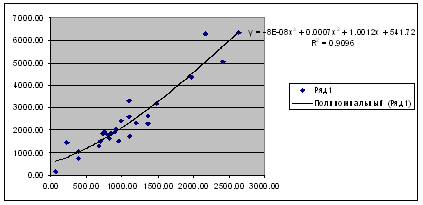

1.Теперь выберем наиболее адекватную регрессионную модель, то есть ту где больше коэффициент детерминации. В нашем случае это R2 =0,9096.

2.Выделить диаграмму рассеяния, расположенную с ячейки Е20;

3.Диаграмма => Добавить линию тренда;

4.Выбрать вкладку Тип и задать вид: полином 3-го порядка;

5.Выбрать вкладку Параметры:

1.Переключатель Название аппроксимирующей кривой: автоматическое/другое – установить в положение автоматическое;

2.Поле Прогноз вперед на – не активизировать;

3.Поле Прогноз назад на – не активизировать;

4.Флажок Пересечение кривой с осью Y в точке – не активировать;

5.Флажок Показывать уравнение на диаграмме – активизировать;

6.Флажок Поместить на диаграмму величину достоверности аппроксимации R2 – активизировать;

7.ОК.

Наиболее адекватное уравнение регрессии и его график

Заключение

В данной курсовой работе я рассмотрела тему «Статистика основных фондов», изучив предмет и методы данного раздела статистики, указав его показатели, а также статистические методы и их применение в изучении основных фондов. Всё это содержится в первой главе работы. Также я выполнила несколько расчётных задач, закрепив полученные данные. В аналитической части курсовой работы я освоила методики корреляционно-регрессионного анализа взаимосвязи социально-экономических явлений с применением компьютерных средств, так как изучение взаимосвязей явлений и процессов – одна из важнейших задач статистических исследований.

Данный метод позволяет:

· выявить наличие корреляционной связи признаков (показателей) и оценить ее тесноту;

· найти аналитическое выражение связи в виде уравнения регрессии;

· оценить качество найденной модели связи.

Для этого я использовала табличный процессор Microsoft Excel и его надстройку Пакет анализа, которые предоставляют ряд программных средств для автоматизированного решения вышеперечисленных задач.

Список использованной литературы

1. Гусаров В.М. Статистика: Учебное пособие для вузов. – М.: ЮНИТИ – ДАНА,2001. с.340 – 348.

2. Практикум по статистике: Учебное пособие для вузов / Под ред. проф. В.М. Симчеры. – Москва, ЗАО «Финстатинфом», 1999. с. 6 - 12.

3. Практикум по статистике: Учебное пособие для вузов / Под ред. Я.С. Мелкумова, 2004. с. 60 - 63

4. Социально – экономические показатели регионов России, 2006. с.369, 375.

5. Статистика: Учебник / Под ред. доктора экономических наук, профессора, члена – корреспондента РАН, Академика Международной Академии Наук высшей школы И.И. Елисеевой. – Москва, 2004. с. 244 – 253.

| Основы статистики | |

|

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ТЕХНОЛОГИЙ И УПРАВЛЕНИЯ Кафедра менеджмента Дистанционное обучение Л.М ... Уравнение регрессии как форма аналитического выражения статистической связи, экономическая интерпретация его параметров. Статистические методы факторного анализа производительности труда (метод группировок, корреляционно - регрессионный анализ, индексный метод). |

Раздел: Рефераты по экономике Тип: учебное пособие |

| Анализ и обобщение статистических данных экономики Республики Калмыкия | |

|

СОДЕРЖАНИЕ СОДЕРЖАНИЕ 1. ИСХОДНЫЕ ДАННЫЕ 2. КРАТКАЯ ХАРАКТЕРИСТИКА РЕСПУБЛИКИ КАЛМЫКИЯ 3. ПОСТРОЕНИЕ РЯДОВ РАСПРЕДЕЛЕНИЯ 3.1 ПОСТРОЕНИЕ С ПОМОЩЬЮ ... 9. КОРРЕЛЯЦИОННО-РЕГРЕССИОННЫЙ АНАЛИЗ Корреляционно - регрессионный анализ как общее понятие включает в себя измерение тесноты, направления связи и установление аналитического выражения (формы) связи (регрессионный ... |

Раздел: Рефераты по экономике Тип: курсовая работа |

| Статистическое изучение основных фондов | |

|

Содержание Введение.. 3 1. Основные фонды: понятие и состав . 5 2. Виды оценки основных фондов и их баланс . 8 3. Показатели движения, состояния и ... 1. Постройте статистический ряд распределения организации (предприятия) по признаку эффективность использования основных производственных фондов - фондоотдача (определить путем ... Предприятия с уровнем фондоотдачи в пределах 1.06-1.14 руб. |

Раздел: Рефераты по экономике Тип: дипломная работа |

| Методология статистического анализа функционирования финансово ... | |

|

МИНИСТЕРСТВО ОБЩЕГО И ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ЭКОНОМИКИ СТАТИСТИКИ И ИНФОРМАТИКИ На ... Для решения поставленных задач в работе применены статистические и математико-статистические методы: средние величины, графики, факторный анализ, корреляционно-регрессионный анализ ... 0.9 - 1.0. |

Раздел: Рефераты по менеджменту Тип: реферат |

| Анализ рентабельности с помощью программы Олимп | |

|

Московский Государственный Университет Экономики, Статистики и Информатики Контрольная работа по дисциплине "Многомерные статистические методы ... ° x4 ° 1.00 ° 0.75 ° 4.51 ° 3.42 ° 2.18 ° 0.05 ° 1.14 ° В данной работе с помощью методов многомерного статистического анализа (корреляционного, регрессионного, компонентного и факторного анализов) проанализировано влияние нескольких ... |

Раздел: Рефераты по статистике Тип: реферат |