Курсовая работа: Функции бюджетной системы

Содержание

Введение

1. Экономическое содержание бюджета

1.1 Понятие, сущность и задачи бюджета

1.2 Экономическая роль государственного бюджета

2. Бюджет и бюджетное устройство Российской Федерации

2.1 Принципы бюджетного устройства в Российской Федерации

3. Бюджетная система Российской Федерации

3.1 Региональные бюджеты

3.2 Бюджеты муниципальных образований

Заключение

Список использованной литературы

Введение

Необходимость реформирования бюджетной системы в современных условиях определяется объективными требованиями экономической действительности. Развитие общества, многие годы живущего в условиях жесткой централизации, еще довольно длительное время будет определяться развитием бюджетных отношений. Но и при рыночной системе роль бюджетного регулирования не уменьшается: ведь общество не перестает нуждаться в сильной и авторитетной власти, способной осуществлять контроль над теми процессами, в которых рынок оказывается бессилен, а именно бюджет позволяет аккумулировать для этого финансовые ресурсы и осуществлять в конечном итоге их использование.

Таким образом, совершенствование бюджетного устройства способно оказать значительное положительное воздействие на функционирование всей рыночной системы. И это совершенствование следует осуществлять как по отношению к внутренним, межбюджетным отношениям, основывая их исключительно на принципах бюджетного федерализма, так и по отношению к количественным и качественным показателям самого бюджета, способствуя его сбалансированности и осуществляя достаточный контроль за уровнем возможных бюджетного дефицита и государственного долга. Только в совокупности эти изменения способны превратить государственный бюджет из средства дестабилизации экономики в мощный стимул экономического роста.

Процесс преобразования бюджетной системы – сложный, длительный, порой весьма болезненный. Тем не менее, начало ему уже положено. От успешного его завершения зависит будущее всей российской экономики.

Ведущую, определяющую роль в формировании и развитии экономической структуры любого современного общества играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовый механизм - финансовая система общества, главным звеном которой является государственный бюджет. Именно посредством финансовой системы государство образует централизованные и воздействует на формирование децентрализованных фондов денежных средств, обеспечивая возможность выполнения возложенных на государственные органы функций.

Целью настоящей работы является анализ бюджета как важнейшего элемента финансовой системы общества.

Задачи:

ü основные функции бюджетной системы и бюджетного процесса,

ü выявления наиболее значительных проблем в функционировании бюджетного механизма

ü рассмотрение возможных путей их решения.

1. Экономическое содержание бюджета

Одним из механизмов, позволяющих государству проводить экономическую и социальную политику, является бюджет.

Государственный бюджет – это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задачи и функций государства и местного самоуправления.

Государственный бюджет является основным финансовым планом государства и дает органам власти реальную экономическую возможность осуществления властных полномочий.

Бюджет выполняет следующие задачи:

- перераспределение ВВП;

- государственное регулирование и стимулирование экономики;

- финансовое обеспечение бюджетной сферы и осуществление социальной политики государства;

- контроль за образованием и использованием централизованных фондов денежных средств.

Функции бюджета во многом схожи с функциями финансов.

Накопительная (фискальная) функция означает аккумуляцию налоговых и неналоговых поступлений в бюджеты трех уровней (доходы бюджетов).

Распределительная функция проявляется через планирование и осуществление расходов бюджетов.

Регулирующая функция – это организация межбюджетных отношений.

Контрольная функция – проверка исполнения бюджетов всех уровней и соблюдение правовых норм межбюджетных отношений.

1.1 Понятие, сущность и задачи бюджета

Бюджет (англ. budget - «денежная сумка») - роспись доходов и расходов государства, учреждения, семьи на определенный срок. Государственный бюджет обычно составляется на год. С одной стороны, бюджет - это совокупность, масса финансовых ресурсов, средств, которыми располагает любой экономический субъект, будь то государство, территория, предприятие или семья. С другой стороны, это соотношение между доходами и расходами экономического субъекта, баланс его денежных средств, характеризующий соответствие их поступления и расходования в течение определенного периода, чаще всего одного года. Иначе говоря, бюджет определяет и содержимое «денежной сумки», наличие в ней денежных средств или их дефицит, и динамику ее наполнения и расходования, каналы прихода и расхода денег, соотношение между доходами и расходами.

Бюджеты и бюджетное регулирование существуют в любой социально-экономической системе, они присущи экономике как рыночного, так и нерыночного типа. Однако характер бюджетного устройства, способы формирования, утверждения, исполнения бюджетов обладают принципиальными различиями. В особенности это касается государственного бюджета. В централизованной экономике бюджет целиком подчинен государственному экономическому плану, следует из него и не имеет сколько-нибудь важного самостоятельного значения. Такой подход на государственном уровне следует из господствующей в планово-распорядительной экономике тенденции придания главенствующей роли материально-вещественным факторам и второстепенной - финансовым[1].

Важнейшим инструментом государственного регулирования экономических процессов, решения социальных, политических, производственных, экологических задач в условиях рынка выступает бюджетный механизм. Именно путем перераспределения валового внутреннего продукта и национального дохода государство стремится достичь создания такой структуры общественного производства и народнохозяйственных пропорций, которые адекватны рыночному механизму хозяйствования. Посредством бюджетного механизма возможно воздействие государства на развитие таких макроэкономических процессов, как экономический подъем страны, укрепление социальной сферы, ускорение темпов научно-технического прогресса, коренное переоснащение материально-технической базы производства, развитие инновационных процессов, снижение уровня безработицы и увеличение занятости.

Развитие бюджетного механизма в условиях рынка должно происходить в направлении все более эффективного влияния бюджета на хозяйственную конъюнктуру и уровень деловой активности предпринимателей, демонополизации экономики, развитие её частного сектора, приватизацию производства и др.

Посредством таких финансовых рычагов, как налоги, государственные инвестиции, бюджетные кредиты, объемы бюджетного финансирования создаются предпосылки для влияния государства на различные стороны хозяйствования, способствуя ускоренному обновлению основных производственных фондов, развитию АПК, инфраструктуры общественного производства, созданию нового механизма финансирования науки, здравоохранения, культуры, совершенствованию государственной системы подготовки и переподготовки кадров, развитию структуры рабочих мест на рынке труда.

Экономические и политические реформы, проводимые с начала девяностых годов, также не могли не затронуть сферу государственных финансов, и, в первую очередь, бюджетную систему. Государственный бюджет, являясь главным средством мобилизации расходования ресурсов государства, дает политической власти реальную возможность воздействовать на экономику, финансировать ее структурную перестройку, стимулировать развитие приоритетных секторов экономики, обеспечивать социальную поддержку наименее защищенным слоям населения.

Очевидно, что успех экономического реформирования в нашей стране в большой степени зависит от того, в каких направлениях пойдет преобразование финансовой системы общества, насколько бюджетная политика государства будет отвечать требованиям времени.

Изучение бюджетной системы, бюджетного процесса, теоретических и законодательных основ и реальной практики функционирования бюджетного механизма обрело в настоящее время особую актуальность.

1.2 Экономическая роль государственного бюджета

Бюджет является важным звеном финансовой системы страны. Отражая содержание процессов производства и распределения общественного продукта и национального дохода, бюджет представляет собой экономическую форму образования и использования основного централизованного фонда денежных средств государства.

В бюджете ежегодно централизуется часть денежных доходов предприятий и населения. Аккумулированные средства распределяются и используются на финансирование затрат по осуществлению функций государства. За счет бюджетных средств удовлетворяются общегосударственные потребности, финансируются отдельные сферы деятельности - оборона, управление, охрана общественного порядка и безопасности государства, фундаментальные науки и др.

Развитие бюджетного механизма в условиях рынка должно происходить в направлении все более эффективного влияния бюджета на хозяйственную конъюнктуру и уровень деловой активности предпринимателей. Кроме того, за счет бюджета удовлетворяются и коллективные потребности путем финансирования затрат на образование, здравоохранение, культуру и искусство.

Структура бюджета страны зависит, прежде всего, от ее государственного устройства. В странах, имеющих унитарное устройство, бюджетная система имеет двухъярусное построение - государственный и местные бюджеты. В странах с федеративным государственным устройством имеется промежуточное звено - бюджет штатов, земель и соответствующих им административных образований.

Государственный бюджет - это централизованный фонд денежных ресурсов, которым располагает правительство страны для финансирования государственного аппарата, вооруженных сил, выполнения необходимых социально-экономических функций.

Бюджет является также мощным рычагом государственного регулирования экономики - воздействуя им, можно влиять на хозяйственную конъюнктуру, осуществлять антикризисные мероприятия. Бюджет современного государства представляет собой сложный многолистовой документ, отражающий все многообразие его функций. Это годовой план государственных расходов и источников их финансового покрытия.

Проект бюджета ежегодно обсуждается и принимается законодательным органом.

Бюджет - сложная экономическая категория. Как экономическая категория, государственный бюджет представляет собой систему экономических отношений, складывающихся в обществе в процессе формирования, распределения и использования централизованного денежного фонда страны, предназначенного для удовлетворения общественных потребностей. Иными словами, государственный бюджет- это денежные отношения, возникающие у государства с физическими и юридическими лицами в связи с созданием централизованных финансов, а также с распределением и перераспределением национального дохода, предназначенного для финансирования народного хозяйства, социально-культурных мероприятии и учреждений, управления государством, укрепления обороноспособности страны и др.

Финансовые отношения, складывающиеся у государства с предприятиями, организациями, учреждениями и населением, называются бюджетными. Специфика этих отношений, как составной части финансовых отношений, выражается в том, что они, во-первых, возникают в фазе распределения общественного производства, и, во-вторых, направлены на формирование, распределение и использование централизованных финансовых ресурсов. Бюджетным отношениям присущ объективный характер. Это обусловлено тем, что в руках государства постоянно должна концентрироваться часть национального дохода, необходимая для обеспечения расширенного воспроизводства в масштабах общества, удовлетворения экономических и социально-культурных потребностей граждан, покрытия общественных издержек управления, повышения обороноспособности страны. Бюджетные отношения органически связаны с функционированием государства, но вместе с тем, эти отношения являются элементом базиса, а не надстройки. Бюджетные отношения — это часть экономической структуры общества; их функционирование предопределяется тем, что для осуществления государством его функций объективно необходима материально-финансовая база. В процессе воспроизводства бюджетные отношения получают соответствующую им материально-вещественную форму: они овеществляются в бюджетном фонде страны, включающем государственный бюджет и местные бюджеты.

Выступая центральным звеном в общей системе государственного регулирования экономики, бюджет как категория отражает интересы конкретных классов и слоев населения, поскольку на нем лежит печать социальной и экономической политики. В этом смысле бюджетные отношения представляют собой определенную философию и идеологию общественного развития.

Являясь частью финансовых отношений, государственный бюджет как категория характеризуется теми же чертами, которые присущи финансам в целом, но в то же время имеет свои особенности, отличающие его от других сфер и звеньев финансовых отношений[2]:

1) бюджет является особой экономической формой перераспределительных отношений, связанной с обособлением части национального дохода в руках государства и ее использованием для общественных потребностей;

2) посредством бюджета осуществляется перераспределение национального дохода (национального богатства) между важнейшими сферами общественного производства (промышленностью, сельским хозяйством, транспортом, строительством и т.д.), внутри отраслей.

Понятие «бюджет» имеет несколько аспектов: материальный, экономический и юридический. В материальном аспекте государственный, как и местный бюджет, представляет собой централизованный в масштабах определенного государственного или муниципального образования денежный фонд, который находится в распоряжении соответствующих органов государственной власти или местного самоуправления. Материальное содержание бюджета подвижно, постоянно меняется объем концентрируемых в нем денежных средств, виды поступлений в него, направления расходов и т.п.

Однако сущность бюджета проявляется в тех общественных отношениях, которые связаны с концентрацией и использованием его средств, т.е. в характеристике бюджета как экономической категории. В этом аспекте бюджет представляет собой совокупность экономических (денежных) отношений, которые возникают в связи с образованием, распределением и использованием централизованных денежных фондов, предназначенных для осуществления общих государственных и муниципальных задач и выполнения функций соответствующих органов власти и самоуправления.

Понятие бюджета имеет и юридический аспект. В этом случае он рассматривается как правовой акт. В таком смысле бюджет — это основной финансовый план образования, распределения и использования централизованного денежного фонда государства или муниципального образования, утверждаемый соответствующим представительным органом государственной власти или местного самоуправления. Данный финансовый план закрепляет юридические права и обязанности участников бюджетных отношений.

Сущность государственного бюджета как экономической категории реализуется через его функции: распределительную, контрольную и функцию по обеспечению существования государства.

Основы бюджетного устройства Российской Федерации определяются Конституций страны и ее государственным устройством как федеративной республики, субъектами Федерации которой являются республики в составе Российской Федерации, края, области, автономные округа.

В соответствии с Конституцией РФ (статьи 71 и 132) и Бюджетным кодексом РФ (статья 10) бюджетная система Российской Федерации состоит из трех уровней:

• федерального бюджета и бюджетов государственных внебюджетных фондов;

• бюджетов субъектов Российской Федерации (региональных бюджетов) и бюджетов территориальных государственных внебюджетных фондов;

• местных бюджетов( бюджетов муниципальных образований).

Бюджетное планирование. Составление проектов бюджетов — исключительная прерогатива Правительства РФ, соответствующих органов исполнительной власти субъектов РФ и органов местного самоуправления. В условиях стабилизации экономики составляются среднесрочные бюджетные планы на 3 года.

Осуществление расходов бюджета достигается при помощи бюджетного финансирования. Под бюджетным финансированием понимается система представления денежных средств организациям и учреждениям на проведение мероприятий, предусмотренных бюджетом. Принципы, форма и методы бюджетного финансирования влияют на результативность функционирования бюджетной системы.

Важнейшую роль играют принципы финансирования расходов бюджета: получение максимального эффекта при минимуме затрат; целевой характер использования бюджетных ассигнований; предоставление бюджетных средств в меру выполнения производственных и других показателей и с учётом использования ранее отпущенных ассигнований: возвратность бюджетных ассигнований.

Расходы бюджетов играют важнейшую роль в финансовой системе РФ. Бюджет фиксирует конкретные направления расходования средств, соотношения расходов по отраслям, территориям и является выражением экономической политики государства. В настоящее время существует целый ряд задач, которые необходимо решить в области бюджетных расходов:

• обеспечить концентрацию средств бюджета на наиболее эффективных и социально значимых проектах;

• снизить расходы на содержание государственного аппарата;

• расширить практику государственно-коммерческого финансирования проектов;

• повысить эффективность использования ассигнований на национальную оборону, концентрируя их на решении социальных проблем, конверсии и перспективных научно-исследовательских работах, безопасности государства;

• снизить уровень дотаций отдельным отраслям;

• усилить контроль над использованием бюджетных средств;

• обеспечить приоритетное финансирование расходов на науку, культуру, медицину, образование.

Все эти задачи направлены на то, чтобы сделать экономику РФ социально-ориентированной.

Таким образом, бюджет, объединяя в себе основные финансовые категории, является ведущим звеном финансовой системы любого государства, играет и экономическую, и политическую роль.

2. Бюджет и бюджетное устройство Российской Федерации

Бюджетное устройство Российской Федерации – это организация бюджетной системы, принципы ее построения. Оно осуществляется в соответствии с Федеральным Законом «Об основах бюджетного устройства и бюджетном процессе».

Бюджетная система страны представляет собой основанную на экономических отношениях и юридических нормах совокупность республиканского бюджета Российской Федерации, республиканских бюджетов республик в составе Российской Федерации, бюджетов национально-государственных и административно-территориальных образований Российской Федерации.

В бюджетную систему Российской Федерации как самостоятельные части включаются республиканские (федеральные) бюджеты: республиканские бюджеты республик в составе Российской Федерации, краевые, областные бюджеты краев и областей, городские бюджеты городов Москвы и Санкт-Петербурга, областной бюджет автономной области, окружные бюджеты автономных округов, районные бюджеты районов, городское бюджеты городов, районные бюджеты районов в городах, бюджеты поселков и сельских населенных пунктов.

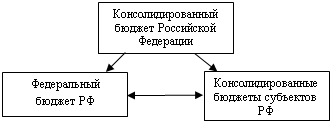

Консолидированный бюджет Российской Федерации представляет собой федеральный бюджет и консолидированный бюджет субъектов Российской Федерации.

В Бюджетном кодексе дано определение консолидированного бюджета как свода бюджетов всех уровней бюджетной системы Российской Федерации на соответствующей территории.

|

Рис.1. Схема консолидированного бюджета Российской Федерации

Следует отметить, что консолидированный бюджет не имеет правовой нагрузки, однако его параметры широко используются в процессе сводного планирования, отчетности, анализа. Консолидированный бюджет Российской Федерации не утверждается законодательным органом власти.

Советы министров республик в составе Российской Федерации, исполнительные органы субъектов Федерации составляют свои консолидированные бюджеты, представляющие собой свод бюджетов соответствующих территорий.

Бюджетная система Российской Федерации состоит из трех звеньев: федерального бюджета, территориальных бюджетов субъектов Федерации и местных бюджетов. В 1995 году был принят Закон Российской Федерации «Об общих принципах организации местного самоуправления в Российской Федерации» №154-ФЗ, который ввел новое понятие – муниципальное образование.

Бюджетный кодекс Российской Федерации, который был принят в 1998 году, расширил бюджетную систему, включив туда бюджеты государственных внебюджетных фондов. Подобное расширительное толкование вводится в три уровня бюджета и «брутто-бюджет» - бюджетная система Российской Федерации, состоящая из «нетто-бюджета» и бюджетов государственных внебюджетных фондов.

2.1 Принципы бюджетного устройства в Российской Федерации

Бюджетная система Российской Федерации основывается на следующих принципах:

• единства;

• разграничения доходов и расходов между уровнями бюджетной системы;

• самостоятельности бюджетов;

• полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

• сбалансированности бюджета;

• эффективности и экономности использования бюджетных средств;

• общего (совокупного) покрытия расходов бюджетов;

• гласности;

• достоверности бюджета;

• адресности и целевого характера бюджетных средств.

Рассмотрим эти принципы более подробно[3].

1. Принцип единства бюджетной системы означает единство правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса в Российской Федерации, санкций за нарушение бюджетного законодательства, а также единый порядок финансирования расходов бюджетов всех уровней бюджетной системы, ведения бухгалтерского учета средств бюджетов всех уровней.

2. Принцип разграничения доходов и расходов между уровнями бюджетной системы состоит в закреплении соответствующих видов доходов (полностью или частично) и полномочий по осуществлению расходов за органами государственной власти Российской Федерации, субъектов Федерации и органами местного самоуправления.

Принцип самостоятельности бюджетов провозглашает:

право законодательных органов государственной власти на каждом уровне бюджетной системы самостоятельно осуществлять бюджетный процесс, источники доходов и направления расходов бюджетов;

наличие собственных источников доходов бюджетов каждого уровня бюджетной системы;

законодательное закрепление регулирующих доходов бюджетов;

недопустимость изъятия дополнительных доходов, полученных при исполнении бюджетов;

недопустимость компенсации за счет бюджетов других уровней бюджетной системы потерь в доходах и дополнительных расходов, возникших в ходе исполнения бюджетов.

4. Принцип полноты отражения доходов и расходов бюджетов означает, что все доходы и расходы бюджетов подлежат отражению в бюджетах в обязательном порядке и в полном объеме.

Налоговые кредиты, отсрочки и рассрочки по уплате налогов и иных обязательных платежей полностью учитываются отдельно по доходам и расходам бюджетов, внебюджетных фондов, уплате налогов и иных платежей в пределах текущего года.

5. Принцип сбалансированности бюджета регламентирует положение, по которому объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита. При составлении, рассмотрении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размера дефицита бюджета.

6. Принцип эффективности и экономности использования бюджетных средств состоит в том, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

7. Принцип совокупного покрытия расходов заключается в том, что все расходы бюджета должны обеспечиваться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита.

8. Принцип гласности означает:

обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, полноту представления информации о ходе исполнения или изменений бюджетов;

обязательную открытость для общества и средств массовой информации процедур рассмотрения и принятия решений по проектам бюджетов.

9. Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчетов доходов и расходов бюджета.

10. Принцип адресности и целевого характера бюджетных средств состоит в том, что бюджетные средства выделяются в распоряжение конкретных получателей на финансирование определенных целей.

Следует обратить внимание, что из всех перечисленных принципов только принципы единства, самостоятельности и разграничения доходов и расходов между уровнями бюджетной системы можно отнести собственно к принципам построения системы. Однако именно они определяют бюджетную систему как единое целое. Остальные принципы, при всей их важности, больше определяют функционирование бюджета. Особую роль в современных условиях играет принцип единства в бюджетной системе.

3. Бюджетная система Российской Федерации

Бюджетная система в первую очередь определяется действующим государственным устройством. В унитарных (единых) государствах бюджетная система включает два звена: государственный бюджет и многочисленные местные бюджеты. В федеративных государствах, каковым является Россия, бюджетная система состоит из трех звеньев: государственный бюджет (или федеральный бюджет, или бюджет центрального правительства); бюджеты членов федерации (штатов - в США, земель - в ФРГ, провинций - в Канаде, субъектов Федерации - в России) и местные бюджеты. Важной самостоятельной частью бюджетной системы России как суверенного государства является республиканский (федеральный) бюджет. Именно он обеспечивает централизацию части бюджетных ресурсов общегосударственного характера. Через федеральный бюджет регулируется процесс распределения и перераспределения национального дохода между субъектами федерации, входящими в состав России, а также между экономическими районами.

Отдельное, не менее, а, может быть, и более важное звено бюджетной системы Российской Федерации составляют многочисленные местные бюджеты. Если в советские времена стремление к всеобщей централизации приводило к тому, что удельный вес местных бюджетов в государственном бюджете СССР не превышал 10-15 %, то с началом рыночных преобразований в ведение местных властей были переданы отрасли хозяйства, связанные с непосредственным обслуживанием населения, массовая сеть социально-культурных учреждений. За счет местных бюджетов в настоящее время обеспечивается финансирование более 80 процентов бюджетных расходов на здравоохранение, более 60 процентов расходов на просвещение, крупные бюджетные средства направляются на развитие производственной и социальной инфраструктуры.

Бюджетный процесс - не просто сложный, но и чрезвычайно длительный процесс. Его составление и рассмотрение длится более года, год (с 1 января по 31 декабря) продолжается его исполнение, около полугода занимает составление отчета об исполнении бюджета и его утверждение. Для завершения исполнения бюджета, кроме бюджетного периода (финансового года) предоставляется еще и льготный период, составляющий один месяц, в течение которого заканчиваются операции по обязательствам, принятым в рамках исполнения бюджета.

Действующей конституцией определен круг органов государственной власти, участвующих в разработке и утверждении бюджета, а также в контроле за его исполнением.

Главная задача бюджета - обеспечение полного и своевременного поступления налогов, других платежей, доходов в целом и по каждому источнику, а также финансирование мероприятий в пределах утвержденных по бюджету сумм в течение финансового года, на который утвержден бюджет. Непосредственная работа по исполнению федерального бюджета РФ проводится Минфином РФ, его подразделениями и органами, а также Государственной налоговой службой РФ и Государственным таможенным комитетом РФ и их органами на местах. Правительство РФ ежемесячно предоставляет в Государственную Думу информацию о ходе исполнения текущего федерального бюджета, консолидированного бюджета РФ и бюджетов государственных внебюджетных фондов.

Структурно любой бюджет состоит из двух частей: доходной и расходной. Доходная и расходная части бюджета содержат указания на источники поступления, направление и расходование средств.

Рассмотрим структуру государственного бюджета.

Основными источниками доходной части федерального бюджета являются различные виды налогов - подоходный налог с граждан, налог на прибыль организаций, акцизный налог и т.д.

Федеральные бюджетные расходы подразделяются на расходы по государственному управлению, военные расходы, расходы на социально-экономические цели (выплата социальных пособий, здравоохранение, просвещение, наука), расходы на хозяйственную деятельность государства и расходы на осуществление внешнеэкономической деятельности (выплаты по государственному долгу и его обслуживание).

Если расходы превышают доходы, то существует бюджетный дефицит, или отрицательное сальдо бюджета. И наоборот, если доходы превышают расходы, то существует бюджетный профицит, или положительное сальдо бюджета. Сбалансированный бюджет - бюджет, в котором соблюдено соответствие между расходами и доходами.

Профицит бюджета возникает, когда правительство собирает больше налогов, чем тратит на финансирование бюджетных организаций и проектов, включая уплату процентов по обслуживанию государственного долга. Таким образом, профицит состоит из величины, на которую в бюджетном году сокращается государственный долг (сумма, затраченная на погашение, минус привлечение новых займов), а также средств, направленных на пополнение государственного финансового резерва. Дефицит бюджета, соответственно, возникает, когда правительство тратит на финансирование бюджетных организаций и проектов больше, чем собирает налогов. Дефицит госбюджета может быть покрыт разными способами: в форме прямых кредитов Центрального банка, заимствований на внутреннем и внешнем рынках, дополнительных доходов бюджета, например, доходов от приватизации.

Подробнее классификация и структура доходов и расходов федерального бюджета рассмотрены в разделе 8 (табл.2,3).

3.1 Региональные бюджеты

Принятие Бюджетного и Налогового кодексов, ужесточение правовой и финансовой дисциплины, соблюдение регламентированных законодательством процедур в области формирования и исполнения бюджетов всех уровней позволяет реализовать известные теоретические положения о необходимости строгого следования «правилам игры» в ходе бюджетного процесса.

Необходимость регулирования финансово-экономического потенциала регионов сохраняется вследствие крайне неравномерной территориальной мобилизации налоговых и неналоговых платежей большого количества разноплановых факторов, определяющих потребности регионов в бюджетных расходах, а также целого ряда других причин. Поэтому структуру доходов и расходов бюджетов субъектов Федерации следует анализировать в тесной увязке с проблемами межбюджетных отношений, устойчивости каждого бюджета. Перераспределение компетенции органов власти по финансированию расходов происходит в пользу низовых звеньев.

Территориальный бюджет подразделяется на региональный и местный.

Региональные бюджеты - центральное звено территориальных бюджетов. Они предназначены для финансового обеспечения задач, возложенных на государственные органы управления субъекта Российской Федерации.

В современных условиях все в большей степени региональные органы власти призваны обеспечить комплексное развитие регионов, пропорциональное развитие производственной и непроизводственной сфер на подведомственных территориях. Значительно возрастает их координационная функция в экономическом и социальном развитии территорий. В последнее десятилетие наблюдается регионализация экономических и социальных процессов. Всё в большей мере функции регулирования этих процессов переходят от центрального уровня государственной власти к региональному. Поэтому роль региональных бюджетов усиливается, а сфера их самостоятельности расширяется.

Через региональные бюджеты государство активно проводит экономическую политику. На основе предоставления региональным органам власти средств для увеличения их бюджетов осуществляется финансирование промышленности, сельского хозяйства, строительства и содержания дорог, охраны окружающей среды. При этом круг финансируемых предприятий расширяется. С помощью региональных бюджетов государство осуществляет выравнивание уровней экономического и социального развития территорий, которые в результате исторических, географических, природных условий отстали в своем экономическом и социальном развитии от других районов страны. Для преодоления такой отсталости разрабатываются региональные программы, финансируемые из региональных бюджетов.

В соответствии с Бюджетным кодексом РФ доходы региональных бюджетов формируются за счет собственных и регулирующих доходов (рис.2).

Собственные доходы включают следующие региональные налоги и сборы:

• налог на имущество предприятий;

• налог на недвижимость;

• дорожный налог;

• транспортный налог;

• налог с продаж;

• налог на игорный бизнес;

• региональные лицензионные сборы.

К собственным доходам относятся также доходы от использования имущества, находящегося в собственности субъектов РФ, и доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов субъектов РФ.

Регулирующие доходы включают отчисления от федеральных налогов и сборов, зачисленных в бюджеты субъектов Российской Федерации по нормативам, а также финансовую помощь, полученную за счет средств Федерального бюджета.

Реализация принципа самостоятельности каждого бюджета во многом зависит от объёмов, структуры и методов определения сумм финансовой помощи бюджету. Финансовая помощь может предоставляться в форме дотаций, субвенций, трансфертных платежей.

Дотация – бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ на безвозмездной и безвозвратной основе для покрытия текущих расходов[4].

Субвенция – бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ или юридическому лицу на безвозмездной и безвозвратной основе на осуществление определённых целевых расходов.

Трансфертные платежи субъектам РФ предоставляются из Федерального фонда финансовой поддержки регионов. Поскольку трансфертные платежи составляют высокий удельный вес в объеме доходов большинства субъектов РФ, т.е. в значительной степени определяют финансовый климат на очередной год, согласование их объёмов - важный этап работы по формированию бюджетов субъектов Российской Федерации.

В последние годы в ходе проведения налоговой реформы запланировано перераспределение налогов в пользу регионов. Например, произошло увеличение доли налога на прибыль субъектов РФ с 14,5 до 17% с одновременным уменьшением доли федеральной ставки налога с 7,5 до 5 % (табл.1).

По оценкам Минфина России, эта мера компенсировала 120 млрд. руб. бюджетам регионов. Кроме того, осуществлена индексация ставок земельного налога и арендной платы на землю в 1,8 раза, а также полное (100%) зачисление земельного налога в бюджеты субъектов РФ, что по совокупности составило более 16 млрд. руб.

Введен региональный транспортный налог, который является своеобразным развитием налога с владельцев транспортных средств и налога на водно-воздушные транспортные средства, регулируемые Законом «О налоге на имущество физических лиц». В среднем ставки на данный налог возрастают в 4 - 5 раз по сравнению со старым порядком. Субъекты РФ имеют право повышения ставок до 5 раз и установления дополнительных налоговых льгот и оснований для их использования налогоплательщиками.

Повышение ставок подобного налога - весьма непопулярная мера, и не все региональные органы власти «рискуют» ею воспользоваться.

С развитием рыночных принципов хозяйствования и местных органов власти центр тяжести проводимых реформ смещается в регионы. К сожалению, несмотря на передовое законодательство, адекватного упрочнения финансового потенциала субъектов РФ пока не происходит. Укрепление доходной базы региональных и местных бюджетов, развитие их самостоятельности бюджетов — длительный процесс. Успешное решение этих проблем позволит не только адаптировать бюджетные отношения в России к условиям рынка, но и усилит влияние бюджета на процессы финансового оздоровления экономики страны.

3.2 Бюджеты муниципальных образований

Экономические основы местного самоуправления

Экономические основы являются одним из главных базисных элементов местного самоуправления. Они обеспечивают хозяйственную самостоятельность местных органов власти, служат удовлетворению потребностей населения муниципальных образований, создают условия для его нормальной жизнедеятельности. В них заложен экономический потенциал для углубления политических процессов демократии, обеспечения реальных условий для осуществления прав и свобод граждан, проживающих на территории муниципальных образований.

На сегодняшний день в теории и на практике наибольшее распространение получили два подхода к толкованию понятия «экономические основы местного самоуправления». В рамках первого они понимаются как общественные отношения, связанные с формированием и использованием муниципальной собственности, местных бюджетов и других местных финансов в интересах населения муниципальных образований. B рамках второго – как совокупность (система) взаимосвязанных муниципальных и иных объектов, а также финансовых ресурсов, составляющих потенциал, который может быть использован для получения доходов и удовлетворения потребностей населения муниципальных образований.

Эти два определения дополняют друг друга, раскрывая различные стороны одного и того же экономического явления. При этом первое отражает политико-экономическое содержание экономических основ местного самоуправления, а именно – сам процесс формирования и использования материально-финансовых ресурсов муниципальных образований или механизм взаимодействия органов местного самоуправления с различными экономическими субъектами по поводу образования, расходования и приумножения имущественно финансового комплекса территории. Второе определение позволяет рассмотреть анализируемое явление в его материально-вещном выражении, т.е. раскрыть его состав и содержание. Взаимосвязь данных подходов создает единую картину, целостное представление о содержательной стороне и сущностных характеристиках экономических основ местного самоуправления.

Отношения собственности изначально являлись источником экономической мощи любой политической власти. Определив местное самоуправление как организационно обособленную от государства форму народовластия, государство тем самым автоматически признало необходимость соответствующих экономических отношений и на муниципальном уровне, а потому наделило муниципальные образования правом собственности в отношении определенной категории имущества.

Гражданский кодекс РФ законодательно закрепил это право и установил, что «имущество, принадлежащее на праве собственности городским, сельским поселениям, а также другим муниципальным образованиям, является муниципальной собственностью» (статья 215, п.1). Содержание права собственности раскрывает ст. 209 ГК РФ, в п.1 которой устанавливается: «Собственнику принадлежат права владения, пользования и распоряжения своим имуществом». На основании этого можно сделать вывод, что под муниципальной собственностью подразумевается имущество, в отношении которого муниципальное образование обладает правами владения, пользования и распоряжения.

Согласно ст. 215, п. З ГК РФ имущество, находящееся в собственности муниципального образования, делится на две части. Одна часть закрепляется за муниципальными предприятиями и учреждениями на правах хозяйственного ведения и оперативного управления. Другая его часть, т.е. средства местного бюджета и иное муниципальное имущество, не закрепленное за муниципальными предприятиями и учреждениями, составляет муниципальную казну соответствующего городского, сельского поселения или другого муниципального образования.

Реальными имущественными правами в отношении муниципальной собственности обладает не само местное население, а избранные им органы и должностные лица местного самоуправления, что закономерно возводит их в статус субъектов права муниципальной собственности второго уровня. Нормативным подтверждением правомочности органов местного самоуправления в данном вопросе служит Конституция России, закрепляющая положение, согласно которому «органы местного самоуправления самостоятельно управляют муниципальной собственностью ...» (ст. 132), а также Закон «Об общих принципах организации местного самоуправления в Российской Федерации», относящий к исключительному ведению органов местного самоуправления «установление порядка управления и распоряжения муниципальной собственностью» (ст. 15, п. 3,5).

Таким образом, в соответствии с действующим российским законодательством исходными (базовыми) субъектами - носителями права муниципальной собственности в городском или сельском поселении являются само население (местные сообщества) и выступающие от его имени представительный орган или высшее должностное лицо местного самоуправления. Остальные участники этих взаимоотношений находятся в той или иной зависимости от региональных и местных властей.

Местные бюджеты

Финансовой основой местного самоуправления является местный бюджет. Формирование, утверждение и исполнение местных бюджетов (бюджетов муниципальных образований), контроль за их исполнением осуществляются органами местного самоуправления самостоятельно.

В состав финансовой основы местного самоуправления входят денежные средства, другие платежные средства, ценные бумаги и т.д., находящиеся в распоряжении органов муниципального образования. Каждое муниципальное образование принимает свой местный (муниципальный) бюджет, состоящий из доходной и расходной частей. Наиболее весомую часть доходов составляют налоговые доходы (в том числе отчисления от налогов субъектов РФ), а среди налоговых доходов – местные налоги и сборы. Они не могут быть установлены произвольно, а определяются Налоговым кодексом РФ, который предусматривает следующие местные налоги и сборы:

• земельный налог;

• налог на имущество физических лиц;

• налог на рекламу; налог на наследование и дарение;

• местные лицензионные сборы (плата за выдачу лицензий);

• платежи за парковку автомашин, за пользование спортивными сооружениями, коммунальным транспортом и другие.

Кроме того, в бюджет муниципального образования идут собственные неналоговые доходы:

• от использования имущества, находящегося в муниципальной собственности; от сдачи имущества в аренду;

• от платных услуг, которые оказывают органы муниципального образования (например, за выдачу определенных документов – государственная пошлина).

Определенную часть неналоговых поступлений в местный бюджет составляют штрафы (за загрязнение окружающей среды, нарушение правил торговли и уличного движения и др.).

Ещё один элемент доходной части местного бюджета – доли федеральных и так называемых региональных (субъектов Федерации) налогов, которые непосредственно, при уплате налогоплательщиками, сразу идут в местный бюджет. При заполнении платежных документов это разделение указывается. Это – часть подоходного налога с физических лиц, часть налога на прибыль организаций и т.д. В отличие от регулирующих налогов, эти доли закреплены за местными бюджетами не на временной основе (годовой или более долговременной), а постоянно.

Доходы муниципальных бюджетов почти всегда включают финансовую помощь, получаемую органами местного самоуправления от государственной власти (федерации или ее субъектов, от тех и других). Такая финансовая помощь оказывается из средств специального фонда поддержки муниципальных образований. Фонд создается за счет средств государственного бюджета и других поступлений в федеральный бюджет и в бюджеты субъектов РФ. Он является частью соответствующих бюджетов (федерального и субъектов РФ). Фонд создается за счет отчислений от федеральных налогов и налогов, поступающих в бюджеты субъектов Федерации. Распределение средств фонда осуществляется между муниципальными образованиями с учетом численности их населения, размеров территории, доли в населении детей различного возраста, пенсионеров, уровня жизни людей (дохода на душу населения) и других параметров. С учетом этих данных создается определенная процентная (или иная) формула для каждого муниципального образования. Фонд выдает дотации, субвенции и субсидии[5].

Дотации – средства, которые предоставляются на безвозмездной (без процентов) и безвозвратной основе (их не нужно отдавать, это не займы, а «подарки»). Дотации выделяются обычно слабым в финансовом отношении муниципальным образованиям, когда их собственные, доходы малы. Дотации могут расходоваться органами местного самоуправления по собственному усмотрению.

Субвенции – средства, выделяемые муниципальным образованиям также на безвозмездной и безвозвратной основе из федерального бюджета или бюджета субъекта Федерации, но в отличие от дотаций для использования в конкретных целях и в установленный срок. В случае не использования в установленных целях и в срок эти средства подлежат возвращению. Чаще всего они выделяются для развития инфраструктуры муниципального образования (например, для строительства небольшого моста или создания местной телефонной связи), для ликвидации стихийных бедствий и т.д. Наконец, неналоговые доходы бюджетов муниципального образования могут состоять из перечислений от добровольных взносов и пожертвований граждан, предприятий, учреждений (иногда на цели, для которых создается внебюджетный фонд, например, для поддержки малолетних детей, мелкого предпринимательства); штрафов за загрязнение окружающей среды, порчу памятников истории и культуры, принадлежащих муниципальным образованиям, — словом, это дополнительные средства, которые не могли быть учтены при принятии бюджета (они могли быть, а могли и не быть).

Расходная часть бюджетов муниципальных образований определяется их представительными органами (сельским сходом муниципального образования) при составлении местных бюджетов. Эти деньги расходуются на решение вопросов местного значения (строительство и ремонт необходимых объектов, местных дорог и т.д.), на инвестиции и расширение производства, для проведения местных выборов и референдумов, выплаты процентов и погашения долга по займам, капиталовложений в муниципальные и иные предприятия, страхования муниципальных объектов, муниципальных служащих, гражданской ответственности и предпринимательского риска, для выдачи дотаций малообеспеченным семьям и др.

Расходование целевых средств нередко происходит в форме муниципального заказа для выполнения определенных программ. Исполнитель (поставщик, подрядчик и др.) обычно выбирается по конкурсу. Заключается договор на выполнение работ, услуг. Расходование средств осуществляется тем органом местного самоуправления, который предусмотрен для этой цели уставом муниципального образования. Муниципальные органы имеют право контроля за ходом выполнения заказа.

В настоящее время состояние местных бюджетов практически повсеместно характеризуется глубоким дисбалансом собственных финансовых ресурсов и тех функции, которые возложены на органы местного самоуправления. Чтобы его ликвидировать, требуется финансовая помощь местным бюджетам со стороны субъектов Федерации, которая предоставляется в условиях жесткого дефицита ресурсов и при необходимости учёта специфики и потребностей каждой из территории. Вот почему проблема внутрирегионального бюджетного выравнивания считается одной из самых сложных в экономическом механизме федеративных отношении и в управлении социально-экономическим развитием территорий.

Наибольшие трудности при использовании бюджетных инструментов управления социально - экономическим развитием территории в пределах региона связаны с распределением средств из имеющегося у каждого субъекта Федерации фонда финансовой поддержки муниципальных образований. Основная причина этих трудностей - большое число показателей, характеризующих социально-экономическое развитие муниципальных территорий, а также отсутствие научно-обоснованной методики их анализа и обобщения в целях оптимизации процессов перераспределения финансово-бюджетных ресурсов.

Согласно Федеральному закону "О финансовых основах местного самоуправления в Российской Федерации", в указанных целях необходимо использовать некую формулу, в которой бы учитывались численность населения данного муниципального образования, доля детей дошкольного и школьного возрастов, пенсионеров, площадь территории, уровень душевой обеспеченности бюджетными средствами и другие факторы, устанавливаемые самими субъектами Федерации. Опыт показывает, что при определении пропорций распределения регионального фонда финансовой поддержки муниципальных образований нужно учитывать также и наличие производственного потенциала, дорог, средств связи, объектов социальной инфраструктуры.

Основной упор в бюджетной политике нужно сделать на более четкое разделение налоговых поступлений в соответствии с социальными стандартами для населения и приоритетное финансирование региональных и областных бюджетных программ, исходя из прогнозов развития субъектов Федерации и отдельных муниципальных образований.

Требует своего решения и вопрос об оптимизации расходов местных бюджетов. Сохраняющиеся здесь трудности вызваны отсутствием четкого разграничения полномочий органов власти и управления разных уровней и соответственно «расходных полномочий» их бюджетов с учетом уровня и особенностей социально-экономического развития территории, включая природно-климатический фактор. Взаимоотношения «субъект Федерации - муниципальные образования» должны основываться на единых принципах финансово - бюджетного управления. Важнейший из них - обязательное законодательное закрепление за каждым уровнем управления как конкретных обязательств, так и устойчивых источников их финансово-бюджетного обеспечения, что позволит уменьшить встречные финансовые (межбюджетные) потоки, а также ослабить субъективную зависимость нижестоящих уровней власти от вышестоящих. При этом возможно оказание муниципальным образованиям временной финансовой помощи, но на стимулирующих началах.

Главная цель управления территориями посредством методов финансово-бюджетной политики - не выравнивание уровней их развития, а создание равных возможностей для их роста на основе дифференцированного подхода к отдельным муниципальным образованиям (с учетом степени их экономической "зрелости", бюджетной обеспеченности, общей социальной и экономической ситуации, ресурсной обеспеченности, производственной специализации и т.д.). Такой подход позволит более рационально распределять ограниченные бюджетные ресурсы, предотвращать их "растекание" по территориям, обеспечивать целевое и контролируемое использование средств.

Распределение бюджетных средств должно производиться в соответствии с программами и прогнозами социально - экономического развития территорий, опирающимися на целостную областную концепцию регионального социально-экономического развития, управления и внутрирегиональных межбюджетных отношений. Подготовка такой концепции позволит осуществить разработку и реализацию комплексной среднесрочной программы стабилизации социально-экономической ситуации в субъекте Федерации.

Заключение

Государственный бюджет, являясь основным финансовым планом государства, главным средством аккумулирования финансовых средств, дает политической власти реальную возможность осуществления властных полномочий, дает государству реальную экономическую и политическую власть. С одной стороны, бюджет, являясь всего лишь комплексом документов, разрабатываемых одной ветвью власти и утверждаемых другой, выполняет довольно утилитарную функцию - фиксирует избранный государством стиль осуществления управления страной. Бюджет по отношению к осуществляемой властью экономической политике является производным продуктом, он полностью зависит от избранного варианта развития общества и самостоятельной роли не играет.

Однако именно бюджет, показывая размеры необходимых государству финансовых ресурсов и реально имеющихся резервов, определяет налоговый климат страны, именно бюджет, фиксируя конкретные направления расходования средств, процентное соотношение расходов по отраслям и территориям, является конкретным выражением экономической политики государства. Через бюджет происходит перераспределение национального дохода и внутреннего валового продукта. Бюджет выступает инструментом регулирования и стимулирования экономики, инвестиционной активности, повышения эффективности производства, именно через бюджет осуществляется социальная политика.

Таким образом, бюджет, объединяя в себе основные финансовые категории (налоги, государственный кредит, государственные расходы), является ведущим звеном финансовой системы любого государства и играет как важную экономическую, так и политическую роль в любом современном обществе.

Бюджетная политика, осуществляемая Правительством России в настоящее время, предполагает стимулирование экономического роста через сокращение государственных расходов и обеспечение профицита бюджета, направляемого на погашение государственного внешнего долга.

Проектирование бюджета производится с учетом динамики макроэкономических показателей, что позволяет не допускать перерасхода бюджетных средств и создавать дополнительные денежные резервы. При этом основными проблемами российского бюджета продолжают оставаться его высокая зависимость от мировых цен на энергоносители и значительная долговая нагрузка. Доходная база бюджета тесно связана с уровнем мировых цен на нефть - снижение цены барреля российской нефти марки «ural» на $1 ведет к недополучению государственным бюджетом одного млрд. долл. США. Долговая нагрузка на бюджет составляет в России около четверти всех его доходов.

Приоритетными направлениями совершенствования государственного бюджета являются проведение налоговой политики, повышение эффективности управления государственной собственностью, финансирование социальной сферы, правоохранительной деятельности и безопасности государства.

В учебном пособии раскрывается механизм межбюджетных отношений, их специфика на современном этапе. Доказана необходимость бюджетной реформы и определены ее основные направления. Студенты имеют возможность проанализировать динамику доходной и расходной части федерального, республиканского и местных бюджетов, определить их состав и структуру.

Список использованной литературы

1. Федеральный Закон о Бюджетной системе Российской Федерации от 31.07.98г. №145 – ФЗ.

2. Бюджетный кодекс Российской Федерации. – М.: Финансы и статистика, 2002. – 240с.

3. Бюджетный процесс в Российской Федерации / Л. Г. Баранова, О. В. Врублевская, Т. Е. Косарева, Л. А. Юринова. – М.: Перспектива: ИНФРА-М, 1998.-221 с.

4. Бюджетная система России / Под ред. Г.Б. Поляка. – М.: Юнити – Дана, 2002. – 550с.

5. Вахрин П. И. Бюджетная система Российской Федерации. – М.: Дашков и К °, 2003. -343 с.

6. Вахрин П. И., Нешитой А. С. Финансы. – М.: Изд. центр «Маркетинг», 2002. -502 с.

7. Дадашев А.З., Чернинн Д.Г. Финансовая система России. – М.: Инфра – М, 1997. – 248с.

8. Динамика доходов и расходов федерального бюджета России за 2001-2003 гг.: экономический обзор // Экономист. – 2002 - №11. – С. 33-37.

9. Журавлев В.В. Государственный бюджет: Конспект лекций. – СПб.: Политехника, 2002. – 196 с.

10. Конституция Российской Федерации. – М.: Юридическая литература, 1993. – 96 с.

11. Павлова М.И. Источники финансирования бюджетного дефицита // Экономист.- 2004. - №1. – С. 20-24.

12. Сабанти Б.М. Теория финансов. – М.: Менеджер, 2003. – 192с.

13. Самсонов Н.Ф., Баранникова Н.П., Строкова И.И. Финансы на макроуровне: Учеб. пособие для вузов. – М.:Высшая школа, 1998.–192 с.

14. Трофимов А.А. О государственных внебюджетных фондах // Финансы. – 2004. - №10. – С.20-22.

15. Финансы / Под ред. М. В. Романовского,. О. В. Врублевской. – М.: Изд-во «Перспектива», 2000. – 520 с.

16. Финансы, денежное обращение и кредит / Под ред. В. И. Сенчалова, А. И. Архипова. – М.: Изд-во «Проспект», 2004. - 720 с.

[1] Финансы, денежное обращение и кредит / Под ред. В. И. Сенчалова, А. И. Архипова. – М.: Изд-во «Проспект», 2004.

[2] Финансы, денежное обращение и кредит / Под ред. В. И. Сенчалова, А. И. Архипова. – М.: Изд-во «Проспект», 2004.

[3] Бюджетная система России / Под ред. Г.Б. Поляка. – М.: Юнити – Дана, 2002.

[4] Бюджетный процесс в Российской Федерации / Л. Г. Баранова, О. В. Врублевская, Т. Е. Косарева, Л. А. Юринова. – М.: Перспектива: ИНФРА-М, 1998

[5] Бюджетный кодекс Российской Федерации. – М.: Финансы и статистика, 2002.