Курсовая работа: Капитал: оборотные фонды, формирование и использование оборотных средств предприятия

КУРСОВАЯ РАБОТА

на тему «Капитал: оборотные фонды, формирование и использование оборотных средств предприятия»

Введение

Изучение дисциплины «Экономика организации» играет большую роль в процессе формирования истинного представления о своей будущей профессии у студентов, обучающихся по специальности «Менеджмент организации». Предыдущие изученные экономические дисциплины имели более масштабный объект познания и давали знания об экономике в целом. «Экономика организации» сужает объект изучении до масштабов отдельной организации (предприятия). Изучая предприятие (организацию) как единую систему со всем многообразием ее компонентов, мы познаем основы и принципы функционирования любого предприятия. А теоретические знания в содружестве с практическими навыками гарантируют успех в любом деле, в том числе и в менеджменте. Основную задачу менеджера – грамотно руководить, управлять организацией – выполнить практически не возможно, не зная законов ее функционирования. Информация, полученная в ходе изучения вышеназванной дисциплины, формирует первоначальный багаж профессиональных знаний будущего менеджера.

Тема данной работы выбрана неслучайно: оборотный капитал наряду с основным капиталом играет основополагающую роль в «жизни» любого предприятия. Нет капитала – нет предприятия. Этот закон универсален как для коммерческих, так и для некоммерческих организаций.

Цель данной работы – исследование вопроса об источниках формирования и дальнейшем использовании оборотных средств предприятия.

Задачами являются:

· анализ теоретических основ;

· анализ деятельности конкретного предприятия;

· вывод практических рекомендаций для анализируемого предприятия.

В данной работе мы, опираясь на теоретическую базу, анализируем деятельность конкретного предприятия и, синтезируя полученные результаты, выводим практические рекомендации. Объектом исследования является ЗАО «ЦУМ», а предметом – оборотные средства данного предприятия.

Предмет защиты – выявление достоинств и недостатков ЗАО «ЦУМ» с точки зрения формирования и использования оборотных средств предприятия, а так же практические рекомендации для устранения подобного рода недостатков.

Курс работы состоит из трех частей:

1. В первой части данной работы излагаются теоретические основы: что именно представляют собой оборотные средства предприятия; кроме того, дается историческая справка термина «предпринимательство»; детально раскрывается сущность понятий «предприятие» и «торговое предприятие в частности»

2. В данной части рассматривается организационно-правовая форма предприятия, выявляются ее достоинства и недостатки. Также отмечается вид предприятия по размеру (т.е. по числу занятых на данном предприятии) В данной главе производится анализ и оценка использования оборотных средств предприятия;

3. В данной главе приводятся рекомендации по усовершенствованию деятельности предприятия на основе выявленных недостатков.

1. Анализ теоретических основ формирования оборотных средств предприятия

1.1 История возникновения и сущность предпринимательства в России. Предприятие как субъект рыночной экономики. Определение и характеристики торгового предприятия

В России предпринимательство существует с давних времен. Зародилось оно еще в Киевской Руси в торговой форме и в виде промыслов. Первыми предпринимателями в России можно считать мелких торговцев, купцов. Наибольшее развитие предпринимательства приходится на правление Петра I (1689–1725), когда по всей России создаются мануфактуры, бурно развиваются горная, оружейная, суконная, полотняная промышленность. Известнейшим представителем династии предпринимателей в промышленности в ту пору явилась семья Демидовых, родоначальником которой был тульский кузнец.

Дальнейшее развитие предпринимательства сдерживалось существованием крепостного права. Серьезным стимулом развития предпринимательства стала реформа 1861 г. С отменой крепостного права начались строительство железных дорог, реорганизация тяжелой промышленности, оживление акционерной деятельности. Развитию и переустройству промышленности способствовал иностранный капитал.

В 90-е гг. XIX в. в России окончательно сложилась индустриальная база предпринимательства. В начале XX в. предпринимательство становится массовым явлением в России, предприниматель формируется как собственник, хотя влияние иностранного капитала и государства остается значительным.

В этот период формируется рынок рабочей силы, развивается акционерно-паевая форма предпринимательства, открываются частные акционерные банки: коммерческий, земельный и др. К началу XX в. в российской экономике 2/3 всей промышленной продукции производилось предприятиями коллективных форм собственности – акционерных, паевых, и лишь 1/3 приходилась на единоличные хозяйства. Особо доходными были вложения средств в хлопчатобумажное производство, торговлю и кредит. Начался процесс монополизации фирм. Среди крупных фирм известны «Продамет», «Продвагон», «Продуголь», товарищества Российско-американской мануфактуры, братьев Нобель и др.

К сожалению, в России после окончания Первой мировой войны и по завершении двух революций – Февральской и Октябрьской – был взят курс на ликвидацию рыночных экономических связей. Были национализированы все крупные предприятия, экспроприированы средства производства и имущество всех частных предпринимателей.

Некоторое оживление в предпринимательскую деятельность внесла новая экономическая политика – нэп (1921–1926). Однако с конца 20-х годов предпринимательство вновь свертывается, и лишь в 90-е года началась его реанимация в России. В октябре 1990 г. был принят Закон РСФСР «О собственности в РСФСР», в декабре 1990 г. – Закон РСФСР «О предприятиях и предпринимательской деятельности». С того момента, когда частная собственность и предпринимательская деятельность были восстановлены в правах, началось развитие акционерных обществ, товариществ, других форм предприятий.

В зарубежной литературе в настоящее время под термином предпринимательство понимается деятельность, осуществляемая частными лицами, предприятиями или организациями по производству, оказанию услуг или приобретению и продаже товаров в обмен на другие товары или деньги к взаимной выгоде заинтересованных лиц или предприятий, организаций.

Интересно проследить эволюцию терминов «предприниматель» (в средние века – антрепренер) и «предпринимательство» /22, С. 18/.

· 1725 г. Ричард Кантильон: предприниматель – это человек, действующий в условиях риска;

· 1797 г. Бодо: лицо, несущее ответственность за предпринимаемое дело; тот, кто планирует, контролирует, организует и владеет предприятием;

· 1876 г. Френсис Уокер: следует различать тех, кто предоставляет капитал и получает за это проценты, и тех, кто получает прибыль благодаря своим организаторским способностям;

· 1934 г. Йозеф Шумпетер: предприниматель – это новатор, который разрабатывает новые технологии;

· 1961 г. Дэвид Маклелланд: предприниматель – это энергичный человек, действующий в условиях умеренного риска;

· 1964 г. Питер Друкер: предприниматель – это человек, использующий любую возможность с максимальной выгодой;

· 1975 г. Альберт Шапиро: предприниматель – это человек, проявляющий инициативу, организующий социально-экономические механизмы. Действуя в условиях риска, он несет полную ответственность за возможную неудачу;

· 1985 г. Роберт Хизрич: предпринимательство – процесс создания чего-то нового, что обладает стоимостью, а предприниматель – это человек, который затрачивает на это все необходимое время и силы, берет на себя весь финансовый, психологический и социальный риск, получая в награду деньги и удовлетворение достигнутым.

В Законе Российской Федерации от 25 декабря 1990 г. «О предприятиях и предпринимательской деятельности»: «Предпринимательская деятельность (предпринимательство) представляет собой инициативную самостоятельную деятельность граждан и их объединений, направленную на получение прибыли». Как видим, здесь отсутствует важный элемент определения предпринимательства – указание о необходимости сочетания личной выгоды с общественной пользой.

К важнейшим чертам предпринимательства, на наш взгляд, следует отнести:

• самостоятельность и независимость хозяйствующих субъектов. Любой предприниматель свободен в принятии решения по тому или иному вопросу, естественно, в рамках правовых норм;

• экономическую заинтересованность. Главная цель предпринимательства – получение максимально возможной прибыли. Вместе с тем, преследуя свои сугубо личные интересы получения высокого дохода, предприниматель способствует и достижению общественного интереса;

• хозяйственный риск и ответственность. При любых самых выверенных расчетах неопределенность, риск остаются.

В соответствии с законом РФ «О предприятиях и предпринимательской деятельности» «предприятием является самостоятельно хозяйствующий субъект, созданный в порядке установленным настоящим законом, для производства продукции, оказания услуг в целях удовлетворения общественных потребностей и получения прибыли». /1.С. 1/

То есть, при детальном раскрытии понятия «предприятия» целесообразно его рассматривать в следующих аспектах: организационно-экономическом, правовом, места и роли предприятия в рыночной экономике.

С организационно-экономической точки зрения предприятие представляет собой совокупность материальных, трудовых и финансовых ресурсов, используемых для производства, реализации товаров, оказания услуг в целях удовлетворения потребностей рынка, получения прибыли или осуществления социально-значимых функций.

Однако данное определение «предприятия» неполное, т. к. оно раскрывает только одну его сторону, а именно, что предприятие – это хозяйствующий субъект, целью и задачами которого является предпринимательская деятельность.

Предприятие должно помимо этого самостоятельно принимать решения по всем видам и результатам деятельности, нести ответственность за свои действия. С этой точки зрения предприятие выступает как самостоятельный хозяйствующий субъект рынка, т.е. должно иметь самостоятельность. Иначе это не предприятие, а просто хозяйственная единица. Причем самостоятельность может быть двоякой: полной экономической и оперативно-хозяйственной. В первом случае предприятие функционирует за счет собственных средств, т.е. имеет полную экономическую самостоятельность, во втором – за счет средств другого предприятия, местного органа власти, государства и имеет только оперативно-хозяйственную самостоятельность.

Предприятия производят, транспортируют, реализуют товары, осуществляют иные виды предпринимательской деятельности, необходимые для рынка, общества. Следовательно, предприятие является основным звеном общественного производства.

Предприятие должно быть юридическим лицом: иметь в собственности обособленное имущество и отвечать по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, быть истцом и ответчиком в суде.

Следовательно, ПРЕДПРИЯТИЕ – это основное звено общественного производства, самостоятельный хозяйствующий субъект с правом юридического лица, созданное для производства, реализации товаров, оказания услуг в целях удовлетворения потребностей рынка, получения прибыли и осуществления социально-значимых функций./1, С. 24/

Основные признаки предприятия:

· должно иметь определенную систему организации коллектива работников, свою структуру, технологию, порядок управления;

· должно иметь обособленное имущество (самостоятельно им распоряжаться);

· нести имущественную ответственность за свои действия и обязательства;

· иметь собственное имя (наименование).

Данное определение относится к любому предприятию, независимо от формы его собственности, целей создания, видов деятельности.

В настоящее время в Российской Федерации могут создаваться и действовать предприятия находящиеся в частной, государственной, муниципальной собственности общественных организаций. А также в Российской Федерации могут создаваться и действовать предприятии смешанной формы собственности, на собственности Российской Федерации и входящих в ее состав республик, автономных областей, местных Советов и органов местного самоуправления, иностранных государств, международных организаций, юридических лиц и граждан России.

В данной работе мы анализируем деятельность конкретного предприятия ЗАО «ЦУМ», занимающегося торговлей, следовательно, имеет смысл подробнее остановиться на определении торгового предприятия.

Торговое предприятие – это первичное, основное звено сферы торговли, ее самостоятельный хозяйствующий субъект с правом юридического лица, созданное для закупки, хранения, реализации товаров и предоставления разного рода сопутствующих услуг в целях удовлетворения потребностей рынка, получения прибыли.

Не зависимо от формы собственности предприятия торговли, как правило, работают на условиях полного хозяйственного расчета, самоокупаемости и самофинансирования. Оно самостоятельно заключает договоры и ведет расчеты с производителями и поставщиками потребительских товаров, а также с потребителями этих товаров.

Важными задачами действующих предприятий торговли являются:

– удовлетворение потребностей и обеспечение населения потребительскими товарами;

– получение прибыли;

– недопущение сбоев в работе (ритмичность и равномерность реализации товаров, снижение рентабельности);

– информационное и консалтинговое обслуживание;

– маркетинговые исследования и др.

В конечном счете, перечень задач, стоящих перед торговым предприятием, и выбор из них приоритетных определяется либо интересами руководства предприятия или его владельца, либо размерами капитала, либо внешней или внутренней средой предприятия.

К основным функциям предприятий торговли относятся:

– организация соответствующего уровня обслуживания покупателей с предоставлением разнообразных услуг;

– удовлетворение спроса населения как по ассортименту, так и по качеству товаров;

– закупка товаров у производителей, их доставка и хранение, формирование торгового ассортимента в соответствии с требованиями покупателей;

– маркетинговые исследования, информационное и консалтинговое обслуживание и др.

Эти функции предприятий торговли могут конкретизироваться и уточняться в зависимости от:

– размеров предприятия;

– отраслевой принадлежности;

– формы собственности;

– степени специализации и кооперирования и др.

Предприятие несет полную ответственность перед финансовыми органами за своевременную уплату налогов и других платежей, производит оплату всех расходов, связанных с производством, реализацией товаров, развитием деятельности за счет своей выручки, прибыли.

Предприятия торговли характеризуются большим разнообразием типовых и видовых структур на потребительском рынке вследствие разных масштабов своей деятельности, товарной специализации, места и роли в общей системе товародвижения и способов продвижения на рынок производимых товаров.

Рассмотрим более детально классификацию предприятий торговли (табл. 1.1)

Таблица 1.1. Классификация предприятий торговли

| Признак классификации | Виды предприятий |

| 1. В зависимости от форм собственности |

1. государственные (муниципальные) предприятия 2. частные предприятия 3. предприятия смешанной формы собственности |

| 2. В зависимости от характера деятельности |

1 .предприятия розничной торговли 2. предприятия оптовой торговли 3. предприятия общественного питания |

| 3. В зависимости от организационно-правовых форм предприятий |

1. государственные предприятия 2. муниципальные предприятия 3. индивидуальные частные предприятия 4. полное товарищество 5. смешанное товарищество 6. товарищество

с ограниченной ответственностью (акционерное общество закрытого типа) |

| 4. по масштабу деятельности |

1. крупные предприятия 2. средние предприятия 3. малые предприятия |

Деятельность предприятий торговли зависит от ряда взаимосвязанных факторов организационного, экономического, технического и технологического характера, одни из которых прямо воздействуют на работу предприятия, другие косвенно.

Факторами считаются условия для совершения различных процессов или причины, влияющие на эти процессы. Они взаимосвязаны между собой и влияют на результаты хозяйственной деятельности в различных направлениях: одни – положительно, другие – отрицательно.

Факторы, влияющие на деятельность предприятий торговли, могут классифицироваться по различным признакам (См. Прил.1). Особое внимание в экономической литературе уделяется внимание факторам или условиям, необходимым для осуществления хозяйственной деятельности, подразделяемым по экономической сущности, т.е. экономическим, технологическим, организационным, социальным. Причем часто название групп факторов варьируются в зависимости от особенностей деятельности предприятий торговли, типа предприятий и др.

По степени количественного измерения они подразделяются на факторы, поддающиеся и не поддающиеся количественной оценке. Влияние отдельных факторов на показатели хозяйственной деятельности не всегда поддается количественному измерению, например, это стаж работы, уровень образования, мода и т.п. В этом случае целесообразно рассмотреть направление влияния этих факторов па изучаемый показатель, что поможет сделать более обоснованными выводы и предложения.

Факторы можно также подразделить на интенсивные, обеспечивающие развитие предприятия за счет повышения ее эффективности и, прежде всего в результате роста производительности труда, улучшения использования основных фондов, материальных и финансовых ресурсов, и экстенсивные, связанные с количественным увеличением и расширением материально-технической базы, пополнением рабочей силы предприятий.

По воздействию на результаты работы предприятий факторы подразделяются на основные и второстепенные. Основными считаются факторы, действие которых должно изучаться в первую очередь. Это позволит давать объективную оценку деятельности предприятий и наметить пути повышения эффективности результатов их работы.

По степени детализации факторы подразделяются на простые, являющиеся результатом действия одной причины, и сложные, возникающие под воздействием комплекса причин.

По времени воздействия факторы могут быть постоянными, действующими непрерывно весь анализируемый период, и временными, действующими определенный период.

Для правильной оценки результатов работы факторы также можно подразделить на зависящие от предприятия, и не зависящие от результатов его работы.

1.2 Состав и структура оборотных средств. Классификация оборотных средств предприятия торговли

Для осуществления хозяйственной деятельности каждое предприятие должно располагать определенным имуществом, принадлежащим ему на правах собственности. Все виды такого имущества в совокупности называются активами предприятия или капиталом. Изучение этого понятия очень важно для обеспечения эффективной работы хозяйствующего субъекта. С позиции руководителя капитал представляет собой совокупность основных фондов и оборотных средств, которые позволяют достичь целей хозяйственной деятельности предприятия.

Оборотные средства – это совокупность денежных средств, авансированных для создания и использования оборотных фондов и фондов обращения для обеспечения непрерывного процесса производства и реализации продукции.

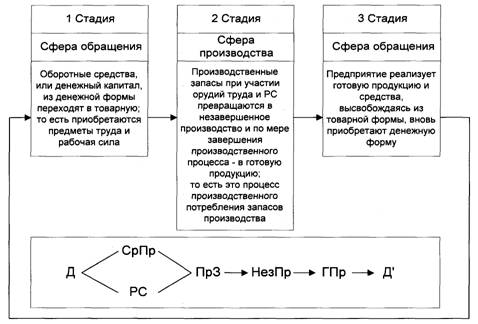

В процессе кругооборота ресурсов, используемых в процессе текущей хозяйственной деятельности хозяйствующего субъекта, обычно выделяют две стадии: стадию производства и стадию обращения. Соответственно этим положениям оборотные средства различают на стадии производства как оборотные производственные фонды и на стадии обращения – как фонды обращения.

Учитывая тот факт, что предприятие, выбранное нами для анализа является торговым, мы будем исследовать оборотные средства именно торгового предприятия. На основе вышеизложенного можно дать более четкое определение оборотным средствам. Оборотные средства торгового предприятия – это денежные средства, обслуживающие процесс продвижения товаров и авансированные в фонды обращения и оборотные фонды. При этом финансовые ресурсы, авансированные в оборотные средства, характеризуют оборотный капитал /16. С. 239/.

Под составом оборотных средств понимают совокупность элементов, образующих оборотные средства. Деление оборотных средств на оборотные (производственные) фонды и фонды обращения определяется особенностями их использования и распределения в сферах производства продукции и ее реализации.

Рассмотрим понятие, сущность, назначение и состав оборотных фондов и фондов обращения предприятия.

Большую часть оборотных средств предприятий торговли составляют денежные средства, вложенные в фонды обращения, которые включают в себя такие элементы, как:

· Запасы товаров. К ним относятся товарные запасы всех видов, предназначенные для реализации. В составе баланса они отражаются как по покупной (в ценах закупки), так и по продажной (в ценах возможной реализации) стоимости.

· Дебиторская задолженность (расчеты с дебиторами). К ней относится задолженность юридических и физических лиц торговому предприятию за товары и других видов.

· Денежные активы. К ним относятся денежные средства торгового предприятия в кассе, на расчетном и валютном его счетах и в других формах.

· Краткосрочные финансовые вложения. В их состав входят вложения средств предприятия в различные ценные бумаги, на депозитные счета в банках и т.п. на срок менее одного года. По своему экономическому содержанию они представляют собой форму временного использования свободных денежных активов торгового предприятия с целью получения доходов по ним в краткосрочном периоде.

· Прочие виды оборотных активов. К ним относятся расходы будущих периодов (затраты, произведенные в данном отчетном периоде, но которые будут отнесены на издержки обращения в будущих отчетных периодах) и некоторые другие их виды.

Иными словами фонды обращения (производственные фонды) – это совокупность материальных ресурсов и денежных средств: запасы товаров, готовой продукции на предприятиях общественного питания, денежные средства и средства в расчетах (дебиторская задолженность). Подавляющая часть производственных фондов – это товарные запасы в виде фондов обращения. Предприятиям необходимо иметь определенный запас наличных денег для осуществления товарных и нетоварных платежей: в кассах предприятия, на расчетном счете в банке и в пути, а также денежные документы. Все эти фонды обращения в денежной форме постоянно пребывают в обороте, обновляются, заменяются новыми. Особенностью их является то, что в торгово-технологическом процессе происходит их полное потребление. Расходы по обороту этих фондов отражаются на издержках обращения.

Оборотные фонды – это часть производственных фондов, целиком потребляемая в технологическом процессе в одном цикле и полностью переносящая свою стоимость на стоимость готовой продукции. Они изменяют свою натурально-вещественную форму. Затраты по их обращению относятся на издержки производства и обращения. Оборотные фонды используются как в процессе эксплуатации основных фондов, так и для подготовки товаров к продаже покупателям. Вещественным носителем оборотных производственных фондов являются так называемые прочие активы: запасы топлива, материалов для хозяйственных нужд (инвентарь, тара и др.) со сроком службы менее года.

Оборотные фонды предприятий торговли включают в себя такие виды оборотных средств, как предметы труда:

· топливо;

· тара;

· материалы для хозяйственных нужд;

· запасы материалов, малоценных и быстроизнашивающихся предметов (МБП);

· расходы будущих периодов.

В состав материалов включаются разнообразные их виды, предназначенные для ремонта; упаковочные материалы. В состав малоценных и быстроизнашивающихся предметов входят средства труда со сроком эксплуатации до одного года и стоимостью до 15 необлагаемых налогом минимумов доходов граждан.

Соотношение между отдельными элементами оборотных фондов или их составными частями называется структурой оборотных фондов (См. Прил. 2).

Анализ данных приведенной таблицы позволяет сделать вывод о том, что структура оборотных производственных фондов способна в значительной степени варьировать в зависимости от вида предприятия. На долю производственных запасов приходится большая часть всех оборотных фондов, как на промышленном, так и в торговом предприятии. Однако сырье и основные материалы в промышленности сосредотачивают значительную часть всех оборотных фондов (28%), а в торговом предприятии вообще отсутствуют сырье и основные материалы (поскольку торговое предприятие имеет дело уже с готовой продукцией). Для обоих типов предприятий характерно, что на долю вспомогательных материалов приходится небольшая часть оборотных средств (8 и 5% соответственно). Полуфабрикаты также отсутствуют в структуре оборотных фондов торгового предприятия, а в структуре промышленного предприятия составляют 10%. Малая часть оборотных фондов промышленного предприятия приходится на топливо и электроэнергию (8%), а вот для торгового предприятия – это основная статья расходов оборотных фондов (70%). Запасные части отсутствуют в структуре оборотных фондов торгового предприятия, а на производственном составляют 3%. На долю тары и других МБП в торговом предприятии приходится 15%, что всего лишь на 2% больше, чем на промышленном предприятии (т.е. 13%). В структуре оборотных фондов торгового предприятия отсутствует такая статья, как полуфабрикаты собственного изготовления, на долю незавершенного производства и на расходы будущих периодов приходится по 5%. Для промышленного предприятия на эти статьи приходится гораздо большая доля – 30% всех оборотных фондов. Необходимо отметить, что самое значительное отличие состоит прежде всего в том, что средства, авансированные оборотные фонды промышленного предприятия, составляют большую часть всех денежных средств, в торговом же предприятии наоборот – доля оборотных фондов не велика (80% всех денежных средств авансированы в фонды обращения).

Как отмечалось выше, фонды обращения составляют большую часть всех оборотных средств предприятия (80%) – это специфическая черта предприятий торговли. Остановимся на более подробном рассмотрении структуры фондов обращения торгового предприятия, так как структура оборотных фондов была рассмотрена выше (табл. 1.2.). На оборотные фонды приходится только 20% оборотных средств, что в 4 раза меньше по сравнению с долей фондов обращения. В свою очередь большую часть самих фондов обращения составляют товарные запасы – 80% всех фондов обращения. Денежные средства предприятия (в кассе, на расчетном счете) занимают долю в 15% от всех фондов обращения, и лишь 5% приходится на дебиторскую задолженность.

Следует понимать и помнить, что оборотные средства всегда находятся в движении, и проходят 3 стадии кругооборота, изменяя свою форму: из сферы обращения оборотные средства переходят в сферу производства, а затем из сферы производства – вновь в сферу обращения и т.д. Предприятия торговли способствуют такому кругообороту средств: осуществляя реализацию товаров и услуг, они из суммы выручки денежных средств возмещают покупную стоимость товаров, издержки обращения и получают доходы. В дальнейшем при использовании доходов предприятия формируют денежные фонды для оплаты текущих расходов, финансирования капитальных вложений, производят обязательные отчисления во внебюджетные фонды и платежи в бюджет в виде налогов и финансовых санкций. Таким образом, вся деятельность предприятий торговли осуществляется при помощи реального потока денежных средств.

Кругооборот денежных средств начинается с момента оплаты предприятием материальных ресурсов и других элементов, необходимых производству (Д),

Рис. 1.4. Стадии кругооборота оборотных средств предприятия

и заканчивается возвратом этих затрат в виде выручки от реализации готовой продукции с учетом прибавочной стоимости (Д'); затем эти денежные средства вновь используются предприятием для приобретения материальных ресурсов и запуска их в производство (рис. 1.4.).

Кругооборот считается завершенным, когда денежные средства за реализованную продукцию поступают на расчетный счет предприятия и обеспечат прибавочную стоимость.

Время, в течение которого оборотные средства совершают полный кругооборот, то есть проходят период производства и период обращения, называется периодом оборота оборотных средств, характеризующим среднюю скорость движения средств на предприятии или в отрасли. Он не совпадает с фактическим сроком производства и реализации определенных видов продукции.

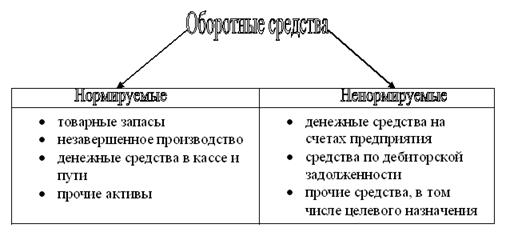

Важным признаком классификации оборотных средств является их деление на нормируемые и ненормируемые (рис. 1.5.).

К нормируемым средствам относятся те оборотные средства, которые обеспечивают непрерывность производства и способствуют эффективному использованию ресурсов. Это готовая продукция на складе, расходы будущих периодов, незавершенное производство, денежные средства в кассе и пути и прочие активы.

Рис. 1.5. Классификация оборотных средств по признаку нормируемости

К нормируемым оборотным средствам предприятий торговли относятся:

• товарные запасы текущего хранения в торговой сети и на складах;

• незавершенное производство

• денежные средства в кассе и пути;

• прочие активы (нормируются только по сумме).

По каждому виду нормируемых запасов (затрат) устанавливается норматив, под которым понимается минимальная, постоянная величина запаса (затрат), необходимая для бесперебойной деятельности предприятия или организации. Нормативы вводятся по каждой разновидности материалов – в натуральных единицах.

Величина нормируемых оборотных средств рассчитывается в целом по предприятию. Общая сумма норматива по всем видам нормируемых запасов и затрат представляет собой совокупный норматив собственных оборотных средств фирмы.

Нормативы запасов (затрат) и нормативы собственных оборотных средств устанавливаются по отдельным видам запасов и затрат в соответствии с их группировкой, принятой в бухгалтерском учете. Данные бухгалтерского баланса позволяют определить фактическую величину запасов (затрат) и их отклонения от нормативов. Норматив устанавливается для конкретного предприятия и рассчитывается исключительно в целях экономного использования финансовых и материальных ресурсов.

К ненормируемым оборотным средствам предприятий торговли относятся:

• денежные средства на счетах предприятия;

• средства по дебиторской задолженности;

• прочие средства, в том числе целевого назначения.

Отсутствие норм не означает, что размеры этих средств могут изменяться произвольно и беспредельно и что за ними отсутствует контроль. Действующий порядок расчетов между предприятиями предусматривает систему санкций против роста неплатежей.

Нормируемые оборотные средства получают отражение в финансовых расчетах предприятия (бизнес-плане), тогда как ненормируемые оборотные средства объектом планирования практически не являются.

1.3 Показатели эффективности использования оборотных средств предприятия торговли

Активы предприятия неоднородны по своей природе /21, С. 234/, поэтому целесообразно проводить дифференцированный анализ оборачиваемости их видов. В силу того, что в структуре средств торговых предприятий преобладают оборотные, анализ эффективности, их использования представляет особый интерес.

Критерий оценки эффективности управления оборотными средствами – фактор времени. Для оценки эффективности использования оборотных средств предприятий сначала следует проанализировать динамику их состава и структуры.

Структура оборотных активов признается рациональной в случае:

o Преобладание доли запасов, т. к. вложения именно в эту часть оборотных средств приносят организации экономическую выгоду, но при условии что их темп роста не опережает темпа роста реализации товаров;

o Если доля дебиторской задолженности незначительная и снижается в динамике. Исключение могут составлять лишь крупные оптовые торговые фирмы и организации, в которых отгрузка товаров осуществляется на условиях отсрочки платежа (под реализацию), но и в этом случае доля дебиторской задолженности не должна превышать удельного веса запасов;

o Прирост денежных средств и приравненных к ним краткосрочных финансовых вложений не должен превышать 20–30% от прироста всех оборотных активов. Обратная ситуация (превышение этого предела) будет означать нерациональное использование свободных денежных средств. Исключение может составлять ситуация, когда организация осуществляет сознательное накопление свободной наличности, если предполагается какое-либо приобретение активов или наступает срок расчета с кредиторами.

После анализа динамики оборотных активов целесообразно будет проанализировать динамику состава и структуры дебиторской задолженности организации.

Следует помнить, что увеличение общей суммы дебиторской задолженности может являться обоснованным, если:

• Увеличение общего ее размера не опережает темпа роста выручки от реализации, а также, если основной рост приходится на увеличение краткосрочной дебиторской задолженности, а долгосрочная дебиторская задолженность в лучшем случае вообще отсутствует, т. к. это отвлечение средств из оборота, которое означает упущение возможности увеличения прибыли.

• В составе и краткосрочной и долгосрочной дебиторской задолженности желательно преобладание доли долгов покупателей и векселей к получению, т. к. именно эти виды задолженности непосредственно связаны с основным видом деятельности организации.

• Наличие больших сумм авансов выданных и задолженности прочих дебиторов является однозначно негативным моментом, т. к. означает иммобилизацию финансовых результатов, что ставит организацию перед необходимостью поиска дополнительных источников финансирования для тех видов активов, которые приносят экономическую выгоду.

• Нерациональностью структуры дебиторской задолженности является наличие (и рост) просроченных долгов.

Теперь рассмотрим коэффициенты эффективности использования оборотных средств.

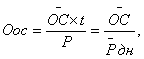

1. Продолжительностью одного оборота (оборачиваемость оборотных средств в днях) – показывает продолжительность одного оборота среднего размера оборотных средств в днях и рассчитывается по следующей формуле:

(1)

(1)

где:

![]() О ос – продолжительностью одного оборота, дни;

О ос – продолжительностью одного оборота, дни;

ОС – Средний размер оборотных средств предприятия, тыс. руб.;

Р – объем оборота по розничной реализации, тыс. руб.;

![]() t – количество дней в

периоде, дни;

t – количество дней в

периоде, дни;

Р дн – среднедневной оборот по розничной реализации, тыс. руб.

Критерием эффективности в данном случае будет снижение этого коэффициента.

Средний размер оборотных средств предприятий торговли рассчитывается по формуле средней хронологической:

![]() , (2)

, (2)

где:

ОС1…..n – оборотные средства на начало периодов, тыс. руб.;

n – количество периодов.

Оборачиваемость в днях позволяет судить о том, в течение какого времени оборотные средства проходят все стадии кругооборота на данном предприятии. Чем дольше оборотные средства пребывают в одной и той же форме (денежной или товарной), тем при прочих равных условиях ниже эффективность их использования, и наоборот. Уменьшение длительности одного оборота свидетельствует об экономном использовании финансовых ресурсов.

2. Коэффициент оборачиваемости (скорость обращения оборотных средств) – показывает число оборотов, совершаемых средним размером оборотных средств за определенный период. Оборачиваемость оборотных средств обычно изучают в динамике. По отдельным видам оборотных активов и по предприятию в целом устанавливают, насколько ускорилась или замедлилась их оборачиваемость и сколько в результате этого высвобождено или дополнительно вложено средств. Коэффициент оборачиваемости рассчитывают по следующей формуле:

![]() , (3)

, (3)

где:

Ко – коэффициент оборачиваемости оборотных средств;

![]() Р – объем оборота по розничной реализации,

тыс. руб.;

Р – объем оборота по розничной реализации,

тыс. руб.;

ОС – Средний размер оборотных средств предприятия, тыс. руб.

Чем короче период оборачиваемости в днях, тем больше кругооборотов проходят оборотные средства и тем меньше потребность в них, следовательно, рост скорости обращения будет иметь положительную оценку.

3. Коэффициент загрузки (участия оборотных средств в каждом рубле оборота) оборотных средств. Он показывает, какой размер оборотных средств участвует в одном рубле товарооборота. Этот показатель является обратным по отношению к коэффициенту оборачиваемости, снижение его в динамике будет выступать критерием эффективной оценки:

Кз =![]() , (4)

, (4)

где:

Кз – Коэффициент загрузки оборотных средств;

![]() ОС – средний размер

оборотных средств предприятия, тыс. руб.;

ОС – средний размер

оборотных средств предприятия, тыс. руб.;

Т – количество дней в периоде, дни.

4. Коэффициент эффективности использования оборотных средств – показывает объем прибыли предприятия, приходящийся на единицу оборотных средств, его рост в динамике будет говорить о повышении эффективности использования оборотных средств:

![]() (5)

(5)

где:

К эф – коэффициент эффективности использования оборотных средств;

П – размер прибыли предприятия, тыс. руб.;

![]() ОС – средний размер оборотных средств

предприятия, тыс. руб.

ОС – средний размер оборотных средств

предприятия, тыс. руб.

Эффект ускорения оборачиваемости оборотных средств выражается в высвобождении, уменьшении потребности в них в связи с улучшением их использования. Различают абсолютное и относительное высвобождение оборотных средств.

Абсолютное высвобождение оборотных средств предприятия показывает снижение общего объема оборотных средств в отчетном году по сравнению с прошлым годом и рассчитывается по следующей формуле:

![]() (6)

(6)

где:

Вабс – абсолютное высвобождение (вовлечение) оборотных средств предприятия, тыс. руб.;

ОС1 – средний размер оборотных средств в отчётном году, тыс. руб.;

![]() ОС0 – средний размер оборотных

средств в предыдущем году, тыс. руб.

ОС0 – средний размер оборотных

средств в предыдущем году, тыс. руб.

Относительное высвобождение оборотных средств торгового предприятия наступает в случае, когда темпы роста товарооборота опережают темпы роста оборотных средств, и рассчитывается по формуле:

![]() В отн = (Ов1 – Ов2)

*

В отн = (Ов1 – Ов2)

* ![]() (7)

(7)

где:

В отн – относительное высвобождение (вовлечение) оборотных средств предприятия, тыс. руб.;

Ов1 – время обращения оборотных средств в отчетном году, дни;

Ов0 – время обращения оборотных средств в прошлом году, дни;

![]() – среднедневной оборот

розничной торговли отчетного года по себестоимости, тыс. руб.

– среднедневной оборот

розничной торговли отчетного года по себестоимости, тыс. руб.

Положительное значение этих показателей будет говорить о вовлечении средств в оборот и наоборот, отрицательное значение будет показывать сумму высвобожденных из оборота средств.

Для обобщающей оценки эффективности использования оборотных активов рассчитывают интегральный показатель, определяемый путем извлечения квадратного корня из произведения темпов роста или снижения оборачиваемости оборотных средств (в количестве оборотов) и коэффициента их использования. Интегральный показатель эффективности использования оборотных активов изучают по темпам его изменения за ряд лет. Рост темпов интегрального показателя эффективности оборотных средств свидетельствует об улучшении их использования.

Для того чтобы повысить эффективность использования оборотного капитала, необходимо использовать следующие пути ускорения оборачиваемости оборотных средств:

• совершенствование товародвижения и нормализация размещения оборотных средств;

• совершенствование расчетов с поставщиками и покупателями;

• ускорение оборота денежных средств за счет инкассации торговой выручки;

• строгого имитирования денежных средств в кассах предприятия;

• минимизация запасов хозяйственных материалов, малоценных и быстроизнашивающихся средств (предметов), инвентаря, расходов будущего периода;

• недопущение дебиторской задолженности.

Эффективность использования оборотных средств зависит от многих факторов – внешних, оказывающих влияние вне зависимости от интересов предприятия, и внутренних, на которые предприятие может и должно влиять. К внешним факторам относятся общеэкономическая ситуация в стране, характер налогового законодательства, условия получения кредитов и процентные ставки по ним и т.д. Эти и другие факторы определяют рамки, в которых предприятие может управлять внутренними факторами движения оборотах средств.

1.4 Источники формирования оборотных средств

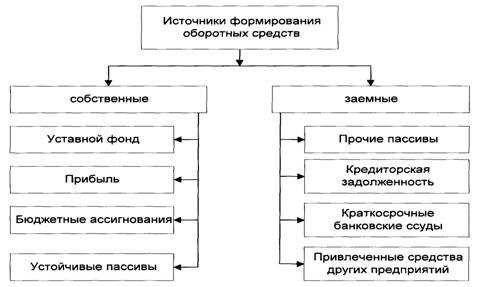

Оборотные средства торговой фирмы формируются за счет собственных и заемных источников финансирования.

Рис. 1.6. Источники финансирования оборотных средств предприятий торговли

Собственные средства играют главную роль в организации кругооборота фондов, так как предприятия, работающие на основе коммерческого расчета, должны обладать определенной имущественной и оперативной самостоятельностью.

При недостатке собственных и приравненных к ним средств для финансирования прироста собственных оборотных средств предприятие может использовать для этих целей заемные средства в форме краткосрочных кредитов и займов, а также привлеченные средства в форме кредиторской задолженности и прочих средств.

Формирование оборотных средств компании происходит в момент его учреждения (создания уставного капитала) за счет средств учредителей фирмы.

Уставный капитал (фонд) характеризует первоначальную сумму собственного капитала, направленную на создание предприятия и начало хозяйственной деятельности/9, С. 385/. Его размер отражается в сумме, зарегистрированной в учредительных документах как совокупность вкладов (долей, акций по номинальной стоимости, паевых взносов) учредителей. Уставный капитал – это стартовый капитал, необходимый торговому предприятию для его торгово-хозяйственной деятельности.

Минимальная величина уставного капитала акционерного общества согласно федеральному закону России должна отвечать следующим требованиям: для открытого акционерного общества – не менее тысячекратной, а для закрытого – не менее стократной суммы минимального размера оплаты труда, установленного на дату регистрации общества.

Увеличение уставного капитала АО может осуществляться путем увеличения номинальной стоимости акций или размещения дополнительных акций.

В процессе функционирования торговой фирмы источником пополнения оборотных средств являются чистая прибыль, а также привлеченные в оборот предприятия средства (так называемые устойчивые пассивы).

Устойчивые пассивы образуются в результате особенностей финансовых взаимоотношений между предприятиями и государственным бюджетом, поставщиками товаров, внебюджетными фондами социального страхования и др. К ним относятся: расчеты с покупателями и заказчиками по полученным авансам; задолженность по заработной плате работникам предприятия и органам социального страхования; резервы предстоящих расходов и платежей; временно свободные средства специальных фондов; кредиторская задолженность предприятия.

Статьи устойчивых пассивов рассчитываются по следующим формулам:

· минимальная задолженность по заработной плате:

где:

Ззп – минимальная задолженность по заработной плате работникам, тыс. руб.;

tв – день выдачи заработной платы;

tн – день начисления заработной платы;

ФЗП – фонд заработной платы работников предприятия, тыс. руб.;

t – количество дней в периоде.

· минимальная задолженность по отчислениям на социальные нужды (З соц.), в рамках уплаты единого социального налога, рассчитываемая по установленному законодательством проценту отчислений от минимальной задолженности по заработной плате:

З соц = 35,6 * З зп: 100 (9)

· задолженность покупателям по товарам, принятым на комиссию;

· резерв предстоящих расходов и платежей.

Механизм образования устойчивых пассивов обусловлен разрывом во времени между начислением и выплатой задолженности по их отдельным элементам.

Дополнительная потребность предприятия в оборотных средствах покрывается за счет заемных средств, которые представляют собой, в основном, краткосрочные кредиты банка. Размер заемных средств в обороте торговых фирм особенно в условиях инфляции, может в несколько раз превышать размер собственных оборотных средств. В состав заемных оборотных средств входят банковские кредиты, а также кредиторская задолженность. Их предоставляют предприятию во временное пользование. Одна часть заемных средств является платной (кредиты и займы), другая – бесплатной (кредиторская задолженность). Потребность предприятия в заемных оборотных средствах также является объектом планирования и отражается в бизнес – плане (стратегия финансирования).

Широкое использование краткосрочных кредитов для покрытия временного увеличения потребностей предприятий в оборотных средствах находит широкое применение для расширения производства. Поэтому доля этого источника постоянно возрастает.

Помимо основных источников формирования оборотных средств предприятий, потребность в них частично покрывается еще за счет кредиторской задолженности и прочих источников.

Кредиторская задолженность является внеплановым заемным источником оборотных средств предприятия и возникает в большинстве случаев в результате нарушений и недостатков в организации денежных расчетов и хозяйственно-финансовой деятельности.

Улучшение использования собственных оборотных средств и банковского кредита, кредиторская задолженность должна быть резко сокращена, а задолженность по просроченным платежам ликвидирована полностью.

В различных странах между собственным и заемным капиталом используются различные соотношения (нормативы). В России применяют соотношение 50/50, в США – 60/40, а в Японии – 30/70.

Источники формирования оборотных средств неразличимы в процессе кругооборота капитала. Так, в ходе производства, информация о том, за счет каких средств приобретали потребляемое сырье и материалы, никак не используется. Однако система формирования оборотных средств оказывает влияние на скорость оборота, замедляя или ускоряя ее. Кроме того, характер источников формирования и принципы различного режима использования собственных и заемных оборотных средств являются решающими факторами, влияющими на эффективность использования оборотных средств и всего капитала. Рациональное формирование и использование оборотных средств оказывает активное влияние на ход производства, на финансовые результаты и финансовое состояние предприятия, позволяя достигнуть успеха с минимально необходимыми в данных условиях размерами оборотных средств.

Существует несколько способов пополнения недостатка оборотных средств предприятия и источников собственных оборотных средств:

1. Одним из способов привлечения денежных средств предприятия может быть эмиссия ценных бумаг (акций) предприятия при увеличении размеров первоначального уставного капитала путем дополнительного выпуска акций за счет добавочного капитала по переоценке и продажи их учредителям.

2. Привлечение заемного капитала (краткосрочные ссуды банка).

3. Финансирование деятельности предприятия посредством лизинга, то есть предприятие не приобретает дорогостоящее оборудование в собственность, а берет его в лизинг, то есть долгосрочную аренду и тем самым не отвлекает денежные средства из оборота.

4. При заключении договоров на отгрузку продукции тщательно изучать платежеспособность и уровень финансовой устойчивости покупателей.

5. В договорах на поставку продукции обязательно оговаривать условия и сроки оплаты.

6. Создание резерва по сомнительным долгам.

Поскольку оборотные средства включают как материальные, так и денежные ресурсы, от их организации и эффективности использования зависит финансовая устойчивость предприятия в целом.

1.5 Нормирование оборотных средств торгового предприятия

Целью нормирования оборотных средств предприятий торговли является установление оптимального размера оборотных средств для обеспечения непрерывной и ритмичной работы торгового предприятия.

Нормирование оборотных средств представляет собой определение их плановой потребности на будущий период.

Нормирование оборотных средств включает в себя несколько этапов.

На первом этапе нормирования оборотных средств предприятия торговли устанавливается норма оборотных средств, которая выражается в днях (либо в других относительных единицах, например в рублях на одного работника). Далее рассчитывается норматив оборотных средств по видам и в целом по предприятию. На заключительном этапе определяется норматив собственных оборотных средств предприятия.

Основные принципы нормирования оборотных средств:

1) обеспечение бесперебойной работы предприятий торговли с минимально необходимым размером оборотных средств;

2) установление зависимости между потребностью в оборотных средствах и основными показателями деятельности предприятия с учётом специфики его работы;

3) эффективное использование особенностей его работы.

Нормирование оборотных средств осуществляется по следующим направлениям:

· Нормирование оборотных средств авансированных в товарные запасы текущего хранения;

· Нормирование оборотных средств авансированных в денежные средства в кассе и пути;

· Нормирование оборотных средств авансированных в прочие активы.

Таким образом, нормирование оборотных средств заключается в определении сумм оборотных средств, необходимых для образования постоянных минимальных и в то же время достаточных запасов материальных ценностей, неснижаемых остатков незавершенного производства и других оборотных средств. Нормирование оборотных средств способствует выявлению внутренних резервов, сокращению длительности производственного цикла, более быстрой реализации готовой продукции. В современных условиях, когда предприятия находятся на полном самофинансировании, правильное определение потребности в оборотных средствах имеет особое значение.

На торговых предприятиях преобладает доля оборотных активов, но это нельзя считать однозначно положительной тенденцией. При наличии товарных запасов, не пользующихся спросом у населения, оборачиваемость их замедляется, и предприятие испытывает финансовые затруднения, связанные с дополнительными вложениями средств в оборот. Поэтому финансовые и экономические службы на предприятиях торговли ставят задачу определения оптимального уровня оборотных средств, при котором достигается минимум затрат на их хранение, реализацию, доставку. Эта задача может быть решена с помощью расчета эффективности использования оборотных средств при рациональном управлении ими.

2. Анализ и оценка использования и развития оборотных средств на примере предприятия «ЦУМ»

2.1 Характеристика предприятия «ЦУМ»

Предприятие «ЦУМ» (центральный универсальный магазин), образовавшееся 8 апреля 1964 г., является закрытым акционерным обществом по организационно-правовой форме. Этот статус предприятие приобрело в результате приватизации государственного предприятии, взятого в аренду с правом выкупа арендованного имущества /См. Прил.3/. Акционерное общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц, признается закрытым акционерным обществом. Такое общество не вправе проводить открытую подписку на выпускаемые им акции либо иным образом предлагать их для приобретения неограниченному кругу лиц. Акционеры закрытого акционерного общества имеют преимущественное право приобретения акций, продаваемых другими акционерами этого общества.

Число участников закрытого акционерного общества не должно превышать числа, установленного законом об акционерных обществах, в противном случае оно подлежит преобразованию в открытое акционерное общество в течение года, а по истечении этого срока – ликвидации в судебном порядке, если их число не уменьшится до установленного законом предела.

В случаях, предусмотренных законом об акционерных обществах, закрытое акционерное общество может быть обязано публиковать для всеобщего сведения годовой отчет, бухгалтерский баланс, счет прибылей и убытков.

Высшим органом управления данным обществом является общее собрание его акционеров. Оно назначает исполнительный орган. Исполнительный орган общества в данном случае является единоличным – генеральный директор. Он осуществляет текущее руководство деятельностью общества и подотчетен совету директоров (наблюдательному совету) и общему собранию акционеров. К компетенции генерального директора общества относится решение всех вопросов, не составляющих исключительную компетенцию других органов управления обществом, определенную законом или уставом общества.

Акционерное общество (и ОАО, и ЗАО) – общество, уставный капитал которого разделен на определенное число акций. Участники акционерного общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций. В этом плане акционерные общества близки к обществам с ограниченной ответственностью, но между ними имеются и существенные различия:

• организация уставного капитала акционерного общества иная – здесь имеется полное равенство долей и обязательное их оформление акциями;

• акционер при выходе из общества не может потребовать никаких выплат, причитающихся на его долю (ни денежных, ни имущественных), поскольку осуществить такой выход можно лишь единственным способом – путем продажи, уступки или иной передачи своих акций другому лицу. Следовательно, АО, в отличие от ООО, гарантировано от того, что при выходе его участников основной капитал общества будет уменьшен.

Преимущества акционерных обществ:

• только акционерные общества имеют право выпускать акции (кроме других ценных бумаг). Другие юридические лица такой возможности не имеют;

• акционер несет ограниченную ответственность (в пределах своих акций) в случае банкротства общества.

Недостатки акционерных обществ:

• отсутствие возможности у всех владельцев акций принимать участие в управлении акционерным обществом, ибо для реального контроля нужно иметь около 20% акций;

• в руках отдельных лиц сосредоточивается огромный капитал, что при отсутствии надлежащего законодательства и контроля со стороны акционеров может привести к злоупотреблениям и некомпетентности при его использовании.

Главной целью деятельности общества является закуп и реализация товаров народного потребления/ Прил. 7. Ст. 4/. Однако, помимо какой-либо главной цели, у каждого предприятии имеется совокупность более частых целей.

Множественность целей объясняется тем, что они являются средством достижения генеральной цели, т.е. генеральная цель может быть осуществлена только посредством реализации коммерческой, экономической, социальной и хозяйственной целей.

Местонахождения общества – Россия, 660017, г. Красноярск, ул. К. Маркса, 102. Сам Магазин «ЦУМ» расположен по этому адресу. С точки зрения удобства завоза товаров месторасположение не слишком удачно. Перегруженные центральные городские магистрали создают сложности при доставке товаров в магазин. Однако все основные магазины-конкуренты «ЦУМа», расположенные в центре города, находятся в точно такой же ситуации. А с точки зрения покупателей месторасположение магазина очень удобно. До центра города легко добраться, а найти «ЦУМ» не составляет большого труда, т. к. с самого момента основания и по сей день магазин не менял своего месторасположения.

«ЦУМ» в силу достаточно большого опыта в сфере торговли имеет хорошо налаженную работу с поставщиками. В числе основных поставщиков предприятия выделяются успешные, проверенные временем компании: ООО «Кенофорт», ООО «ЮЛия», ООО «Красная Звезда», ООО «Белгородский трикотаж». Однако «ЦУМ» не отказывается от работы с молодыми компаниями, успевшими себя хорошо зарекомендовать.

В магазине представлен широчайший ассортимент непродовольственных товаров, ведь «ЦУМ» специализируется на реализации именно непродовольственных товаров. В магазине имеются отделы женской и мужской одежды, обувные отделы, отделы домашнего текстиля и тканей, отделы женской и мужской галантереи, ювелирные отделы, салон часов и меховой салон, отделы парфюмерии и косметики, отдел канцелярских товаров, отдел трикотажа, отдел посуды и хозяйственных товаров, отдел электронной и бытовой техники, салоны сотовой связи, отдел спортивных товаров. Кроме того, на территории магазина располагается кафе «Гурман», где покупатели могут отдохнуть и набраться сил после продолжительного процесса совершения покупок.

Основными конкурентами магазина «ЦУМ», являются магазины и торговые комплексы, расположенные в центре города и также предлагающие широкий ассортимент товаров и услуг. Среди них магазин «Центральный», торговые комплексы «Эверест», «Квант», «Хамелеон», торговый дом «Воскресенский» и «Дом быта».

Согласно классификации предприятий торговли (табл. 1.1) «ЦУМ»:

1. по форме собственности – частное предприятие;

2. по характеру деятельности – предприятие розничной торговли;

3. по организационно-правовой форме – акционерное общество закрытого типа;

4. по масштабу деятельности – крупное предприятие (160 сотрудников).

Проанализируем организационную структуру ЗАО «ЦУМ» (См. Прил.3).

Генеральный директор находится во главе предприятия, т.е. осуществляет полный контроль над деятельностью всего предприятия. Генеральному директору принадлежит вся полнота власти. Директор является первым лицом предприятия. Ему напрямую подчиняются 8 отделов: коммерческий отдел, бухгалтерия, планово-экономический отдел, техническая служба, юридический отдел, канцелярия, отдел организации торговли, кадровый отдел.

В четырех отделах из восьми численность сотрудников ограничивается малым количеством работников. Так, юридический отдел состоит всего из 1 человека – юриста. Такая ситуация вполне объяснима: высококвалифицированный юрист справляется со всеми функциями юридического отдела самостоятельно. К функциям юридического отдела относятся: заключение договоров с поставщиками и арендаторами, разрешение конфликтных ситуаций с покупателями. На наш взгляд, для рационализации использования фонда заработной платы, следует прибегать к услугам юриста по мере необходимости, а не содержать его постоянно.

Канцелярия генерального директора также состоит из одного работника – секретаря. Весь объем работ, обеспечивающих эффективную работу самого директора (т.е. подготовительный этап) выполняет секретарь. В его ответственности управление документооборотом, деловой распорядок дня директора, связь с общественностью.

Работу кадрового отдела обеспечивают два сотрудника – директор по кадрам и старший инспектор отдела кадров. В их функции входят прием на работу и увольнение сотрудников, контроль над дисциплиной, оформление документов об уходе на пенсию и в отпуска.

Еще один отдел с малой численностью сотрудников – планово-экономический. В его составе выделяется подчиненный отдел – экономический. Руководит планово-экономическим отделом директор по планированию. Его главной задачей является определение плановых размеров основных экономических показателей (товарооборота, производительности труда, издержек обращения и т.д.) и анализ динамики основных экономических показателей. Сотрудник экономического отдела – экономист – подсчитывает не плановые, а реальные показатели финансово-экономической деятельности предприятия. На наш взгляд, целесообразно передать функции экономиста директору по планированию, тем самым эффективно распределить обязанности и сэкономить расходы на содержание экономического отдела, оставив только планово-экономический отдел.

В состав бухгалтерии входят две группы: расчетно-финансовая и товарная группа. В общей сложности в бухгалтерии трудятся 10 человек. 6 сотрудников расчетно-финансовой группы ведут все расчеты с банками, поставщиками, подрядчиками и работниками. Товарная группа в составе 3 человек обрабатывает отчеты подотчетных лиц (кладовщиков, заведующих секций). Главный бухгалтер контролирует работу обеих групп и контролирует отчисления налогов в налоговую службу.

В составе технического отдела выделяют отдел технического контроля, которому подчинены служба коммуникаций и ремонтная служба. Технический отдел возглавляет главный инженер, который контролирует и координирует деятельность всего отдела. Инженер по пожарной безопасности стоит во главе отдела технического контроля и контролирует соблюдение всех противопожарных норм и инструкций безопасности. Он следит за исполнением и соблюдением всех технических требований при установке нового оборудования. В состав отдела технического контроля также входит инженер-электрик, задачей которого является непосредственная установка всего электрооборудования. Служба коммуникаций, куда входят электрик, 2 лифтера 2 сантехника и 2 шофера следит за исправностью сетей коммуникаций и поддержанием их в нормальном рабочем состоянии. Ремонтная служба в составе столяра и маляра производит текущий ремонт предметов и некоторых средств труда. Непосредственно столяр осуществляет ремонт мебели, настил полов и покрытий и т.д. Маляр отвечает за малярный ремонт складских помещений, торговых залов и т.д. Таким образом, в техническом отделе в общей сложности трудятся 12 человек.

Отдел организации торговли включает 45 сотрудников. Директор по организации торговли контролирует работу всего отдела. В состав отдела организации торговли входит административный отдел. Его численность равна 5 сотрудникам: 4 администратора и 1 главный администратор. Администраторы следят за порядком как внутри магазина, так и на прилегающей к нему территории, открывают и закрывают магазин. Непосредственно главный администратор координирует деятельность администраторов. Административному отделу подчиняется хозяйственная служба в составе 32 уборщиков производственных помещений, 2 дворников, 3 грузчиков, 3 дикторов. Уборщики производственных помещений содержат в чистоте и порядке торговые залы, площади, отведенные под кабинеты управленческого аппарата, подсобные помещения. Дворники поддерживают чистоту и порядок по всему периметру здания магазина. Грузчики осуществляют разгрузку товаров и транспортировку их до складских помещений, находящихся внутри здания магазина. Дикторы доводят до сведения покупателей всю необходимую информацию об ассортименте товаров, расположении секций, акциях, скидках, распродажах и т.д.

Коммерческий отдел является самым многочисленным, так как он включает 86 сотрудников. Это вполне объяснимо, так как основными функциями этого отдела являются закупка, хранение и реализация товаров, что представляет собой основной вид деятельности предприятия. В составе коммерческого отдела выделяются два подчиненных отдела: отдел товароведов и торговый отдел. Отдел товароведов в составе 5 человек осуществляет закупку товаров для дальнейшей перепродажи. Торговый отдел непосредственно связан с хранением и реализацией продукции. В составе торгового отдела выделяются склады и секции. Работники складов в составе 10 человек осуществляют складской технологический процесс: приемку, хранение, подготовку к продаже и отпуск товаров со склада. Работники секций непосредственно обслуживают процесс реализации товаров.

Таким образом, анализ организационной структуры предприятия «ЦУМ» приводит к следующим частным выводам:

· большинство отделов работают эффективно благодаря оптимальной численности работников;

· однако наблюдается неэффективное распределение фонда заработной платы на содержание некоторых отделов;

· практической рекомендацией может служить упразднение юридического отдела, экономического отдела. Следует прибегать к услугам юриста по мере необходимости, а не содержать его постоянно.

2.2 Анализ основных показателей деятельности предприятия

Оценим динамику основных экономических показателей деятельности по торговому предприятию «ЦУМ» за 2 года с целью установления динамических тенденций в развитии его параметров и выявления структурных сдвигов в составе показателей. Выполним конкретное исследование.

Таблица 2.1. Анализ показателей деятельности предприятия за 2005 г.

|

Показатели |

2004 |

2005 |

Отклонение, (+;–) |

Темп изменения, % |

| 1. Выручка от реализации* (без НДС), тыс. руб. | 148051 | 140375 | -7676 | 94,82 |

| 2. Сумма НДС (баланс предприятия стр. 220), тыс. руб. | 1794 | 3217 | +1423 | 179,32 |

| 3. Себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. | (94867) | (82026) | -12841 | 86,46 |

| 4. Валовая прибыль, тыс. руб. | 53184 | 58349 | +5165 | 109,71 |

| 5. Издержки обращения, руб. | (43835) | (46609) | +2774 | 106,33 |

| 6. Прибыль (убыток) от реализации (продаж), тыс. руб. | 9349 | 11740 | + 2391 | 125,57 |

| 7. Рентабельность продаж, % | 6,31 | 8,36 | +2,05 | 132,49 |

| 8. Проценты к получению, тыс. руб. | 101 | 9 | – 92 | 8,91 |

| 9. Проценты к уплате, тыс. руб. | (636) | (461) | – 175 | 72,48 |

| 10. Прочие операционные доходы (аренда), тыс. руб. | 128 | 4 | – 124 | 3,13 |

| 11. Прочие операционные расходы, тыс. руб. | (333) | (556) | + 223 | 166,97 |

| 12. Прочие внереализационные доходы, тыс. руб. | 47 | 53 | + 6 | 112,77 |

| 13. Прочие внереализационные расходы, тыс. руб. | (135) | (1) | – 134 | 0,74 |

| 14. Прибыль (убыток) до налогообложения, тыс. руб. | 8521 | 10788 | + 2267 | 126,60 |

| 15. Рентабельность предприятия, % | 5,75 | 7,68 | +2,11 | 133,56 |

| 16. Отложенные налоговые активы (ОНА), тыс. руб. | – 2 | 2 | + 4 | 200 |

| 17. Отложенные налоговые обязательства (ОНО), тыс. руб. | 14 | 16 | + 2 | 114,29 |

| 18. Текущий налог на прибыль, тыс. руб. | (2080) | (2599) | + 519 | 124,95 |

| 19. Чистая прибыль (убыток), тыс. руб. | 6441 | 8189 | + 1748 | 127,14 |

| 20. Среднегодовая стоимость основных фондов, тыс. руб. | 10707 | 16444 | +5737 | 153,58 |

| 21. Среднегодовая стоимость оборотных средств, тыс. руб. | 24889 | 24113 | -776 | 96,88 |

| 22. Среднесписочная численность работников, чел. | 195 | 169 | -26 | 86,67 |

| 23. Производительность труда, тыс. руб./чел. | 759,24 | 830,62 | +71,38 | 109,40 |

| 24. Фонд заработной платы, тыс. руб. | 27462 | 30012 | +2539 | 109,25 |

| 25. Среднегодовая заработная плата, тыс. руб./чел. | 140,83 | 177,59 | +36,66 | 126,10 |

Товарооборот (выручка) является центральным параметром в системе экономических показателей торгового предприятия и характеризует объем реализованных товаров покупателям. В отчетном году фактическая розничная продажа товаров по магазину «ЦУМ» составила 140375 тыс. руб. Это означает, что выручка от реализации в 2005 году снизилась на 7676 тыс. руб. по сравнению с базисным периодом. Темп снижения составил 94,82%. Снижение продаж могло явиться следствием низкой активности покупательского спроса; недостаточно хорошо налаженной работы с поставщиками; товарной политики, не опирающейся на маркетинговые исследования.

Темп роста НДС составил 179,32%, а в абсолютном выражении сумма налога на добавленную стоимость увеличилась на +1423 тыс. руб.

Себестоимость проданных товаров, составляет для торгового предприятия главную статью издержек, и она снизилась с 94867 тыс. руб. в 2004 г. до 82026 тыс. руб. в 2005 г. При темпе снижения равном 86,46% себестоимость изменилась на -12841 тыс. руб.

Несмотря на то, что выручка от продажи товаров снизилась, валовая прибыль увеличилась на + 5165 тыс. руб. и составила в отчетном году 58349 тыс. руб. при темпе роста 109,71%. Снижение себестоимости товаров и увеличение валовой прибыли в совокупности дают положительную характеристику хозяйственной деятельности торгового предприятия.

Однако при этом издержки обращения магазина возрасли на +2774 тыс. руб. и составили 46609 тыс. руб. в отчетном году при темпе роста 106,33%. Расходы, связанные с организацией завоза товара и обслуживанием покупателей, формируют в торговле издержки обращения. Выделяют 12 статей издержек обращения, среди которых транспортные расходы, расходы по заработной плате, расходы на хранение товаров и другие. Рост издержек обращения был обусловлен ростом каких-либо из этих статей.

Прибыль от продаж имела высокий темп роста (125%) и составила 11740 тыс. руб. в 2005 г., что на + 2391 тыс. руб. больше по сравнению с базисным периодом. Основные пути роста прибыли – это увеличение объемов продаж, увеличение торговых надбавок, оптимизация статей издержек. Несмотря на то, что прибыль является важнейшим экономическим показателем работы предприятия, она не характеризует эффективность его работы. Для определения эффективности работы предприятия необходимо сопоставить результаты (прибыль) с затратами или ресурсами, которые обеспечили эти результаты. Для этого существует такая категория показателей, как рентабельность.

Р продаж = Pf продаж * 100%, (10)

Вр

где:

Pf продаж – прибыль от продаж, тыс. руб.;

Вр – выручка от реализации, тыс. руб.

За анализируемый период рентабельность продаж возросла с 6,31% до 8,36% при темпе роста 132,49%, что, несомненно, дает положительную характеристику хозяйственной деятельности предприятия.

Предприятие «ЦУМ» не участвует в деятельности никаких других организаций, следовательно, и доходов от этой деятельности не получает. Проценты к получению резко сократились со 101 тыс. руб. в базисном периоде до 9 тыс. руб. в отчетном году. В абсолютном выражении снижение составило -92 тыс. руб. Проценты к уплате изменились на -175 тыс. руб., составив в отчетном году 461 тыс. руб. Хотя и проценты к уплате тоже сократились, но все же темпы снижения процентов к получению опережают темпы снижения процентов к уплате: 8,91 и 72,48% соответственно.

Операционные доходы, связанные с деятельностью предприятия, резко сократились со 128 до 4 тыс. руб., это изменение в абсолютном выражении составило 124 тыс. руб. Противоположная ситуация сложилась с операционными расходами, которые также связаны с деятельностью предприятия: они резко возрасли с 333 до 556 тыс. руб. при темпе роста 166,97%. Рост операционных расходов является негативной тенденцией, он не несет в себе положительных характеристик деятельности предприятия.

С группой показателей «внереализационные (т.е. не связанные с основной деятельностью по реализации товаров населению) доходы и расходы» дело обстоит иначе: наблюдается положительная динамика роста доходов и снижения расходов. Так, доходы выросли на + 6 тыс. руб. и составили 53 тыс. руб. в отчетном периоде при темпе роста 112,77%. А расходы резко сократились со 135 тыс. руб. в базисном году до 1 тыс. руб. в отчетном году. Темп изменения внереализационных расходов составил 0,74%.

Дотаций и компенсаций из бюджетов всех уровней предприятие «ЦУМ» не получает.

Прибыль до налогообложения возрасла с 8521 тыс. руб. в базисном до 10788 тыс. руб. в отчетном году. Таким образом, рост этого показателя в абсолютном выражении составил + 2267 тыс. руб. при темпе роста 126,60%. Сам по себе рост прибыли имеет положительную динамику, а как это сказалось на эффективности деятельности всего предприятия, можно оценить при помощи показателя рентабельности предприятия.

Рентабельность предприятия рассчитывается по формуле:

![]() Р предпр = Pf до налог. * 100%, (11)

Р предпр = Pf до налог. * 100%, (11)

Вр

где:

Pf до налог. – прибыль до налогообложения, тыс. руб.;

Вр – выручка от реализации товаров, тыс. руб.

Таким образом, рентабельность предприятия «ЦУМ» в 2004 г. составила 5,75%, а в 2005 г. – 7,68%. Темп роста рентабельности предприятия составил 133,56%, что, несомненно, положительно характеризует эффективность деятельности всего предприятия.

Высокий темп роста сопровождал отложенные налоговые активы – 200%, хотя в абсолютном выражении это не составляет значительной денежной суммы: отложенные налоговые активы выросли с -2 тыс. руб. в 2004 г. до 2 тыс. руб. в 2005 г. Таким образом, изменение отложенных налоговых активов составило + 4 тыс. руб. Однако отложенные налоговые обязательства также возросли с 14 тыс. руб. в базисном году до 16 тыс. руб. в отчетном году при темпе роста 114,29%. Следует отметить, что как отложенные налоговые активы, так и отложенные налоговые обязательства не учитывались при определении чистой прибыли предприятия в связи с льготами по налогообложению.

Текущий налог на прибыль в 2004 г. составил 2080 тыс. руб., а в 2005 г. – 2599 тыс. руб. Хотя сумма налога выросла на + 519 тыс. руб. при темпе роста 124,95% все-таки фактически доля налога не изменилась. И в базисном, и в отчетном году она составила 24% от прибыли до налогообложения. Долю налоговой ставки можно рассчитать по следующей формуле:

![]() Д нал = Н пр * 100%, (12)

Д нал = Н пр * 100%, (12)

Pf до нал

где:

Н пр – текущий налог на прибыль, тыс. руб.;

Pf до нал – прибыль до налогообложения, тыс. руб.

Один из главных показателей хозяйственной деятельности предприятия – чистая прибыль – имел высокие темпы роста (127,14%), благодаря чему сумма чистой прибыли увеличилась на + 1749 тыс. руб. и составила в отчетном периоде 8175 тыс. руб.

Совокупность материальных и денежных средств, находящихся в распоряжении предприятия и участвующих в торгово-технологическом процессе, характеризуется основными, оборотными и фондами обращения /25, С. 231/. Основные фонды – средства труда, при помощи которых работники торговых предприятий выполняют операции, связанные с покупкой, хранением, производством и реализацией товаров (оказанием услуг). Основные фонды создают необходимые условия дл производства и обращения товаров, но сами непосредственно в оборот не вступают. Они участвуют в технологическом процессе целиком и многократно, сохраняя при этом свою потребительную стоимость. Среднегодовая стоимость основных фондов увеличилась с 10707 тыс. руб. в базисном году до 16444 тыс. руб. в отчетном. Таким образом, среднегодовая стоимость основных фондов выросла на +5737 тыс. руб. при темпе роста 153,58%. Такое увеличение стоимости основных фондов могло произойти вследствие приобретения предприятием современного дорогостоящего оборудования и техники (компьютеров, рассчетно-кассовых аппаратов, кондиционеров, видеокамер для наблюдения и т.д.), замены систем коммуникаций и др. Насколько оправданно это увеличение, можно судить после анализа показателей эффективности использования основных фондов таких, как фондоотдача, фондоемкость, фондооснащенность, фондовооруженность.

Среднегодовая стоимость оборотных средств сократилась на – 776 тыс. руб., составив в отчетном году 24113 тыс. руб. О позитивном или негативном влиянии снижения среднегодовой стоимости оборотных средств нельзя говорить, не проанализировав показатели эффективности использования оборотных средств предприятия. Этот анализ детально будет проведен в дальнейшем.

Любая деятельность, включая торговую, невозможна без трудовых ресурсов. Среднесписочная численность работников характеризует с количественной стороны трудовой фактор, задействованный на предприятии в конкретном календарном периоде. В магазине «ЦУМ» в отчетном периоде трудилось 169 человек. По сравнению с прошлым годом произошло сокращение штата на 26 человек. Это могло быть связано с уменьшением масштабов деятельности (закрытие секций), общим сокращением штата.

Качественным показателем использования кадров торгового предприятия является производительность труда – размер товарооборота на одного работника/10, С. 243./. За два года было зафиксировано повышение производительности труда. В базисном периоде производительность составила 759,24 тыс. руб. на одного работника, а в отчетном 830,62 тыс. руб. на человека. Таким образом, производительность труда выросла на +71,38 тыс. руб. на человека в абсолютном выражении или на + 9,4% в относительном выражении. Рост производительности труда заслуживает положительной экономической оценки. Это является основным признаком эффективности использования кадрового состава предприятия.

Материальным стимулом к труду для работников предприятия выступает заработная плата. Средства фонда на весь коллектив в 2004 г. были сформированы в объеме 27462 тыс. руб., в 2005 г. – на + 2539 тыс. руб. (на 9% в относительном выражении) больше.

Среднесписочная заработная плата в отчетном году достигла в расчете на одного работника 177,59 тыс. руб., с превышением размеров прошлого года на + 36,66 тыс. руб.

«ЦУМ» за два года имел следующие динамики в относительной форме для двух основных экономических параметров по труду: для производительности труда 109,40%, для среднегодовой заработной платы 126,10%. Отмеченное следует отнести к разряду диспропорций. Нормальной считается обратная ситуация: опережение роста выработки по сравнению с изменением заработной платы.

Проведенный анализ динамики основных показателей деятельности предприятия «ЦУМ» за два года приводит к следующим частным заключениям:

1. к положительным моментам деятельности предприятия следует отнести:

· уменьшение себестоимости проданных товаров. Это оказывает благотворное влияние на уменьшение издержек, связанных с закупкой товаров для продажи;

· все виды прибыли (валовая, от продаж, до налогообложения, чистая) выросли. Это позитивно характеризует результаты деятельности предприятия и дает возможность для дальнейшего развития и функционирования предприятия;

· высокие темпы роста рентабельности продаж и рентабельности предприятии в целом позволяют судить о положительной динамике повышения эффективности предприятия;

· наблюдается рост производительности труда, что является основным признаком эффективности использования кадрового состава предприятия.

2. вместе с тем в данном предприятии:

· наблюдается снижение объемов торговой выручки. Это неблаготворно сказывается на экономической состоятельности предприятия: снижается численность работников;

· не соблюдается одна из важных экономических пропорций: превышается рост заработной платы над изменением производительности труда;

3. к рекомендациям практического характера, направленным на повышение эффективности работы и изыскание внутренних резервов предприятия можно отнести:

· использование всех факторов роста товарооборота (система маркетинговых исследований, грамотная ассортиментная политика, развитие эффективных хозяйственных связей с поставщиками, удобный режим работы для покупателей, проведение рекламных кампаний, внедрение современных методов обслуживания, оказание дополнительных услуг и т.д.);

· рациональное расходование средств на оплату труда, оптимизация кадрового состава, нормализация соотношения между производительностью труда и заработной платой.

Проведем анализ показателей деятельности предприятия за 2006 г. и сравним их с результатами 2005 г.

Таблица 2.2. Анализ показателей деятельности предприятия за 2006 г.

|