Дипломная работа: Кредитование малых и средних предприятий Казахстана

ВВЕДЕНИЕ

В последние годы в Казахстане получило динамичное развитие предпринимательство, которое представляет собой инициативную, самостоятельную, осуществляемую от своего имени, на свой риск, под свою имущественную ответственность деятельность физических и юридических лиц, направленную на получение дохода, прибыли.

Развитие рыночной экономики предполагает формирование предпринимательства и воспитание предпринимателя. Решить эту задачу, сопряженную с преодолением довольно серьезных трудностей и психологических преград, непросто. Экономическая реформа, проводимая в Казахстане, открыла новые перспективы для развития предпринимательства. Социально - экономическое значение предпринимательства возрастает в силу того, что оно придает рыночной экономике:

- гибкость;

- способствует привлечению финансовых и производственных ресурсов населения, несет в себе антимонопольный потенциал;

- создает предпосылки для прорыва по ряду направлений научно-технического прогресса;

- во многом решает проблемы занятости и другие социальные проблемы рыночного хозяйства.

В настоящее время предпринимательство в Республике Казахстан получает развитие в разнообразных видах. По роду деятельности -производственное, коммерческое, финансовое. По размеру хозяйствующих субъектов - малое, среднее и крупное. По характеру собственности - частное, совместное. По организационной форме - индивидуальное и коллективное (товарищества, акционерные общества). Своеобразной организационно-правовой формой предпринимательских предприятий являются производственные кооперативы.

Словом, предпринимательство набирает силу, охватывая все новые сферы экономики и социальную слабость. Его успешное развитие может происходить при наличии таких необходимых условий, как частная собственность, свобода экономической деятельности.

Динамика и экономические результаты предпринимательства в стране во многом определяются соответствующими предпосылками: правовой базой, формированием институциональной предпринимательской среды, уровнем государственной поддержки предпринимательских структур и др.

В Республике Казахстан интенсивно создаются все предпосылки развития предпринимательской деятельности, в частности, осуществлена большая работа по приватизации собственности, благодаря которой создается прочная экономическая основа для развития предпринимательства.

На современном этапе финансово-банковская система в Казахстане – это один из наиболее динамично развивающихся секторов экономики. Современные банки и небанковские кредитные учреждения оказывают широкий спектр услуг клиентам, применяют новейшую технику банковских операций, обеспечивают высокий уровень обслуживания. Главная экономическая функция банков и небанковских кредитных учреждений – кредитование, осуществляемое для финансирования потребительских и инвестиционных целей предприятий, организаций, предпринимательских фирм, физических лиц и государственных органов. От того, насколько хорошо банки и небанковские кредитные учреждения реализуют свои кредитные функции, во многом зависит экономическое положение обслуживаемых ими клиентов, поскольку банковские кредиты способствуют появлению новых предприятий, увеличению количества рабочих мест и обеспечивают их экономическую жизнеспособность.

Среди всех клиентов банков и небанковских кредитных учреждений в области кредитования особое место следует выделить малым и средним предприятиям, так как эти клиенты представляют собой особую группу заемщиков, которой свойственна своя специфика.

К сожалению, на сегодняшний день коммерческие банки не кредитуют в необходимой степени малый и средний бизнес. Это связано с высокой рискованностью для банков, возникающей из-за краткосрочности предоставляемого кредита, отсутствия ликвидного залога. Это приводит к тому, что уровень развития малого и среднего бизнеса в Казахстане не соответствует требованиям рыночной экономики. А, как известно, именно субъекты малого и среднего бизнеса представляют важнейшую часть реального сектора экономики.

Следовательно, мы должны стремиться развивать малый и средний бизнес. Одним из путей решения данной задачи должно стать дальнейшее развитие и усовершенствование кредитных отношений между кредитными учреждениями, а особенно коммерческими банками, и субъектами малого и среднего бизнеса.

Данное решение можно считать актуальным еще и потому, что именно коммерческие банки пока являются для заемщиков – субъектов малого и среднего бизнеса – единственным реально доступным источником заемных средств.

Поэтому в данной курсовой работе мы рассмотрим все аспекты, относящиеся к проблеме кредитования банками и небанковскими кредитными учреждениями субъектов малого и среднего бизнеса, попытаемся выявить проблемы и предложить пути их решения.

Целью данной курсовой работы явилось изучение процесса кредитования банками и небанковскими кредитными учреждениями субъектов малого и среднего бизнеса, выявление и анализ проблем данного процесса, предложения по их решению, а также связанные с этим рекомендации.

Для достижения данной цели были поставлены задачи:

1. изучение роли малого и среднего бизнеса в экономике государства;

2. изучение кредитования как основного источник финансовых ресурсов субъектов малого и среднего бизнеса, а также системы оценки кредитоспособности заемщика;

3. проведение анализа банковского участия в кредитовании малых и средних предприятий на примере АО «Народный банк Казахстана»;

4. выявление проблем и предложение некоторых рекомендаций по усовершенствованию механизма кредитования субъектов малого и среднего бизнеса;

5. изучение зарубежного опыта кредитования малого и среднего бизнеса и возможности его применения в современных условиях Казахстана.

Информационной базой дипломной работы послужили нормативные и законодательные акты Правительства Республики Казахстан, монографии, учебные пособия, научные статьи отечественных и зарубежных авторов.

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КРЕДИТОВАНИЯ МАЛОГО И СРЕДНЕГО БИЗНЕСА

1.1 Роль и значение малого и среднего бизнеса в развитии экономики

Вклад малых предприятий в оздоровление экономики сегодня явно недостаточен. Объясняется это как общим спадом производства и разрывом хозяйственных связей, так и тем, что не получила развития государственная поддержка этих предприятий. Между тем малые предприятия как неустойчивая предпринимательская структура, наиболее зависимая от колебаний рынка, нуждаются в разносторонней государственной поддержке. Во многих странах рыночной экономики существуют особые фонды государственной поддержки малого бизнеса. В Японии, например, на эти цели в расходной части бюджета выделяется 2-3 млрд. долл. В Казахстане государственная поддержка малых форм производства с первых шагов малого бизнеса сводилась в основном к системе налоговых льгот на прибыль /14.C.67/.

Одной из важнейших проблем малого бизнеса в Казахстане является кредитование. Кредиты предоставляются только под залог или поручительство, которые не всегда могут предоставить малые предприятия. Союзы малых предприятий, как и специальные фонды, в настоящее время не выступают поручителями по кредитам, получаемым этими предприятиями. Отсутствуют специальные банки, которые бы обслуживали малый бизнес. В особо трудном положении оказываются частные малые предприятия. Невозможность получения кредита исключает способность конкурировать с иными предприятиями.

Во многих зарубежных странах малому бизнесу оказывается серьезная финансово-кредитная поддержка со стороны государства через специальные структуры и фонды, например, через Администрацию по делам малого бизнеса (США), Корпорацию страхового кредитования малого бизнеса (Япония), «Кредит для средних и мелких фирм» (Франция) /17.C.58/.

В Казахстане существуют различные организационные формы поддержки и защиты интересов малых предприятий. С этой целью созданы и ассоциации малых предприятий для развития и поддержки малого предпринимательства, различные фонды развития и поддержки малого бизнеса. Однако, как правило, многочисленные фонды поддержки малого предпринимательства озабочены своими собственными проблемами и реальной помощи малым предприятиям не оказывают.

Малые предприятия нуждаются также в информационном обслуживании, подготовке кадров, в льготном банковском кредите и другой помощи.

Заслуживает внимания опыт финансово-кредитной поддержки малого бизнеса со стороны государства через прямые и гарантированные займы. Прямые займы выдаются небольшим фирмам на определенный срок под более низкие процентные ставки, чем кредит на частном рынке ссудного капитала. Гарантированные займы дают кредиторам государственные гарантии до 90% заемного капитала. Таким образом, государство старается заинтересовать частные банки, торговые и промышленные корпорации, страховые компании, пенсионные фонды в предоставлении капитала мелким фирмам. Имеются и другие формы государственной поддержки:

- обеспечение малых предприятий госзаказом (если возникает такая необходимость);

- предоставление особых льгот предприятиям, создаваемым в отсталых областях со слабо развитой промышленностью, и др.

Развитие малых предпринимательских форм происходит у нас сейчас в основном в посреднической сфере и отраслях, не требующих значительных капитальных вложений - торговле, общественном питании, строительстве гражданских объектов, мелком ремонте техники и машин, сельском хозяйстве. Между тем такой мощный рынок, как сфера научно-технических новшеств и информации, не осваивается. С одной стороны, это обусловлено недостаточным вниманием к данным проблемам государственных структур управления, отсутствием правовых актов, обеспечивающих развитие малого научно-технического бизнеса, с другой - монополией государственных научно-исследовательских институтов, сосредоточивших у себя весь объем финансирования научной сферы. В результате это привело к монополизму госсектора в науке и отсутствию внедренческих структур в материальной сфере.

Для нормальной жизнедеятельности предпринимателя нужна налоговая реформа. В частности, необходимы внесение поправок в Закон о едином налоге на вмененный доход и, прежде всего, переход от принудительного к добровольному применению налога /15.C.46/.

Субъектам малого предпринимательства предоставляются статистические и информационные услуги (средства), а также научно-технические разработки и технологии на льготных условиях в пределах средств, предназначенных в государственном бюджете на соответствующий год в рамках государственной финансовой поддержки малого предпринимательства.

Подготовка, переподготовка и повышение квалификации кадров для малого предпринимательства проводятся путем развития существующих и создания новых учебных и исследовательских центров, специализированных консалтинговых организаций и информационных систем поддержки и развития малого предпринимательства за счет средств, предусмотренных государственной и региональной программами поддержки малого предпринимательства, в размере не менее 0,5 процента всего объема средств, направляемых на развитие малого предпринимательства.

Правительство Республики Казахстан, центральные и местные исполнительные органы обеспечивают поддержку и развитие инфраструктуры малого предпринимательства путем финансирования этой деятельности в рамках государственной, отраслевых и региональных программ по поддержке малого предпринимательства, а также путем льготного предоставления субъектам малого предпринимательства зданий, сооружений, производственных помещений и иного имущества, находящегося в государственной собственности.

Правительство Республики Казахстан, центральные и местные исполнительные органы через систему государственной поддержки содействуют в получении субъектами малого предпринимательства современного оборудования и технологий, разрабатывают и осуществляют мероприятия по созданию сети технопарков, лизинговых центров, центров малой инновационной деятельности, венчурных фирм и других объектов инфраструктуры, создаваемых в целях поддержки субъектов малого предпринимательства.

Субъекты малого предпринимательства с целью представления и защиты общих интересов и интересов каждого субъекта малого бизнеса, обеспечения наиболее благоприятных условий для развития малого предпринимательства, добросовестной конкуренции, вправе создавать торгово-промышленные палаты, общественные объединения по отраслевому, межотраслевому, территориальному признака.

Ассоциации по защите прав предпринимателей являются некоммерческими организациями, осуществляющими свою деятельность в соответствии с законодательством Республики Казахстан. Ассоциации по защите прав предпринимателей в целях недопущения фактов необоснованного вмешательства в предпринимательскую деятельность имеют право:

- проводить независимую правовую экспертизу влияния нормативных правовых актов на деятельность предпринимательских структур;

- вносить в правоохранительные и контролирующие органы материалы о привлечении к ответственности лиц, виновных в нарушении прав предпринимателей;

- обеспечивать развитие системы подготовки, переподготовки и повышения квалификации кадров в области защиты предпринимательства;

- вносить для рассмотрения в государственные органы предложения об устранении причин и условий, способствующих неисполнению или ненадлежащему исполнению актов Президента Республики Казахстан, Правительства Республики Казахстан, местных исполнительных органов по вопросам поддержки и защиты предпринимательства;

- предъявлять иски в интересах субъектов малого предпринимательства в случае нарушения их прав, предусмотренных законодательством, обжаловать действия государственных органов, ущемляющие интересы субъектов малого предпринимательства в судебные органы в порядке, предусмотренном в Республике Казахстан;

- участвовать в работе по подготовке проектов законов и иных нормативных правовых актов, региональных программ социально-экономического развития малого предпринимательства в Республике Казахстан.

Основными принципами государственной поддержки малого предпринимательства являются:

- приоритет развития малого предпринимательства в Республике Казахстан;

- комплексность государственной поддержки малого предпринимательства;

- доступность инфраструктуры поддержки малого предпринимательства и осуществляемых мер для всех субъектов малого предпринимательства;

- международное сотрудничество в области поддержки и развития малого предпринимательства /7.C.12/..

Государственная поддержка малого предпринимательства осуществляется по следующим направлениям:

- организация подготовки, переподготовки и повышения квалификации кадров для субъектов малого предпринимательства;

- создание льготных условий использования субъектами малого предпринимательства государственных финансовых, статистических, материально-технических и информационных ресурсов, а также научно-технических разработок и технологий;

- установление упрощенного порядка государственной регистрации субъектов малого предпринимательства, лицензирования их деятельности, сертификации их продукции;

- установление правового режима благоприятствования для субъектов малого предпринимательства, включающего в себя льготный режим налогообложения, уплаты таможенных пошлин (налоговые каникулы, имущественные гранты, налоговые кредиты, снижение ставок налогов, льгот по таможенным пошлинам согласно спецификации);

- создание системы привлечения и использования инвестиций, включая иностранные, для поддержки и развития субъектов малого предпринимательства;

- поддержка внешнеэкономической деятельности субъектов малого предпринимательства, включая развитие их торговых, научно-технических, производственных и иных связей с зарубежными партнерами;

- принятие специальных программ кредитования субъектов малого предпринимательства с определением финансовых источников;

- предоставление преференций субъектам малого предпринимательства при размещении государственных закупок на производство продукции, выполнение работ, услуг.

- организация деятельности общественно-экспертных комиссий по развитию малого предпринимательства при Правительстве Республики Казахстан и местных исполнительных органах /4.C.8/.

Государственная поддержка малого предпринимательства осуществляется на основе государственных, отраслевых и региональных программ и представляет собой комплекс мер, направленных на развитие и поддержку малого предпринимательства.

Государственная и региональная программы поддержки малого предпринимательства включают в себя следующие положения:

- приоритетные виды деятельности малого предпринимательства;

- меры, направленные на вовлечение в предпринимательскую деятельность социально не защищенных слоев населения;

- меры по формированию инфраструктуры поддержки и защиты малого предпринимательства;

- меры по кредитно-финансовой и имущественной поддержке и защите малого предпринимательства;

- предложения по совершенствованию нормативной правовой базы малого предпринимательства;

- меры по пропаганде государственной политики по поддержке малого предпринимательства;

- другие вопросы, связанные с реализацией государственной политики, направленной на поддержку, развитие и защиту малого предпринимательства.

Промышленные (отраслевые) программы развития приоритетных отраслей экономики предусматривают:

- стимулирование развития промышленных предприятий - субъектов малого предпринимательства как объектов инфраструктуры основных промышленных предприятий отрасли;

- разработку производственно-технологических процессов основных предприятий отрасли, предусматривающих исполнение части операций субъектами малого предпринимательства;

- меры по финансированию промышленных предприятий - субъектов малого предпринимательства в рамках средств, инвестируемых в крупные промышленные предприятия отрасли.

1.2 Основные формы и виды кредитования малого и среднего бизнеса

В зависимости от характера ссуженной стоимости существуют товарная, денежная и товарно-денежная (смешанная) формы кредита.

Товарная форма кредита предшествовала ее денежной форме. Она возникла в самом начальном периоде товарного производства, когда субъекты, обладающие излишками предметов потребления, могли отдать их другим с отсрочкой платежа.

С появлением денег сфера применения товарной формы кредита постепенно сужалась. Она (хлебный и сахарный займы) применялась в переходный период от капитализма к социализму. Денежная форма кредита получила развитие после достижения стабилизации покупательской силы советского рубля на основе золотого обеспечения (1924 г.) и ликвидации бюджетного дефицита. Тем не менее, она сохранилась до наших дней, хотя не является преобладающей.

В истории Казахстана, ранее являющегося одной из союзных республик СССР, широко использовались товарная и денежная формы государственного кредита.

Товарная форма получила новое развитие в связи с переводом экономики на рыночную основу, когда каждый хозяйствующий субъект может продавать свою продукцию с отсрочкой платежа (отпуск товара на консигнацию), банки могут предоставлять хозяйствующим субъектам лизинговые услуги (аренда дорогостоящего оборудования с правом последующего выкупа). Практика показывает, что при использовании товарного кредита, замедляется оборот капитала, ослабляются платежная дисциплина, а кредитор нуждается в дополнительных средствах для обеспечения потребности своего производства, что приводит к увеличению массы денег в обращении и т.д. Поэтому предоставление кредита в товарной форме - нежелательное явление в цивилизовано развитой экономике.

Денежная форма кредита в современных условиях наиболее распространенная и соответствует требованиям развитии экономики. Поскольку деньги считаются всеобщим эквивалентом при товарообмене и универсальным средством обращения и платежа, потребность в них растет в соответствии с ростом объема производства и реализации, обмена потребления. Эта потребность в основном удовлетворяется посредством денежной формы кредита. /13, с.28/. Причем ее применяют и государство, и отдельные хозяйствующие субъекты, и физические лица как внутри страны, так и во внешнеэкономических взаимоотношениях.

Товарно-денежная (смешанная) форма кредита возникает в тех случае, когда кредит представлен в товарной форме с отсрочкой платежа и погашается деньгами, или наоборот, кредит, выданный в денежной форме, погашается заемщиком в виде товара./11, с.29/.

Эта форма кредита применяется в межгосударственных кредитных отношениях, когда страна-заемщик за полученный денежный кредит рассчитывается с кредитором товаром. Такая ситуация часто встречается в экономике слаборазвитых стран. Где денежных ресурсов обычно не хватает, и поэтому им приходится отдавать в погашение денежного кредита свои сырьевые ресурсы или сельскохозяйственные продукты, причем по более низкой цене, чем на мировом рынке. В противном случае страна-заемщик вынуждена платить более высокий процент за просроченный кредит.

Таким образом, в зависимости от характера ссуженной стоимости существует товарная, денежная, товарно-денежная формы кредита.

Данные формы кредита применяют и государство, и отдельные хозяйствующие субъекты, и физические лица как внутри страны, так и в межгосударственных кредитных отношениях. /12, с.29/ В процессе кредитования используются различные формы кредита.

В зависимости от того, какая предоставляется ссуда при кредитной сделке, и кто является кредитором, различают шесть самостоятельных форм кредита. В современных условиях на рынке реализуются следующие формы кредита: коммерческий, банковский, государственный, потребительский, международный, ипотечный. Они отличаются друг от друга составом участников, объектом ссуд, динамикой, величиной процента и сферой деятельности.

Коммерческий кредит - одна из первых форм кредитных отношений в экономике, породившая вексельное обращение и тем самым активно способствовавшая развитию безналичного денежного оборота, находя практическое выражение в финансово-хозяйственных отношениях между юридическими лицами в форме реализации продукции или услуг с отсрочкой платежа. Основная цель этой формы кредита — ускорение процесса реализации товаров, а, следовательно, извлечения заложенной в них прибыли.

Инструментом коммерческого кредита традиционно является вексель, выражающий финансовые обязательства заемщика по отношению к кредитору. Наибольшее распространение получили две формы векселя — простой вексель, содержащий прямое обязательство заемщика на выплату установленной суммы непосредственно кредитору, и переводный (тратта), представляющий письменный приказ заемщику со стороны кредитора о выплате установленной суммы третьему лицу либо предъявителю векселя. В современных условиях функции векселя часто принимает на себя стандартный договор между поставщиком и потребителем, регламентирующий порядок оплаты реализуемой продукции на условиях коммерческого кредита. В современных условиях на практике применяются в основном три разновидности коммерческого кредита:

1. кредит с фиксированным сроком погашения;

2. кредит с возвратом лишь после фактической реализации заемщиком поставленных в рассрочку товаров;

3. кредитование по открытому счету, когда поставка следующей партии товаров на условиях коммерческого кредита осуществляется до момента погашения задолженности по предыдущей поставке.

Коммерческий кредит предоставляется в товарной форме продавцами товаров их покупателям в виде рассрочки платежа за проданные товары или предоставленные услуги. Применяется с целью ускорить реализацию товаров и оформляется в виде долгового обязательства - векселя, оплачиваемого через коммерческий банк. Объектом коммерческого кредита выступает, как правило, товарный капитал, который обслуживает кругооборот промышленного капитала, движение товаров из сферы производства в сферу потребления.

Особенность коммерческого кредита состоит в том, что ссудный капитал сливается с промышленным. Главная цель коммерческого кредита -ускорить процесс реализации товаров, а значит, ускорить получение заключенной в них прибыли.

Характерная черта коммерческого кредита - включение цены за пользование им в цену реализуемого товара или услуги, которая обычно ниже банковского процента.

Говоря об ограничении коммерческого кредита размерами резервного фонда предприятия-кредитора, будучи представлен в товарной форме, видим, что он не может, например, использоваться для выплаты зарплаты, и не может быть представлен лишь предприятиями, производящими средства производства, тем предприятиям, которые/их потребляют и наоборот.

Это ограничение преодолевается путем развития банковского кредита.

Банковский кредит - одна из наиболее распространенных форм кредитных отношений в экономике, объектом которых выступает процесс передачи в ссуду денежных средств. Банковский кредит представляется, исключительно, кредитно - финансовыми организациями, имеющими лицензию на осуществление подобных операций от Центрального Банка. В роли заемщика выступают юридические лица, инструментом кредитных отношений является кредитный договор. Доход по этой форме кредита банк получает в виде ссудного процента или банковского процента. (12, с.69). Банковский кредит классифицируется по ряду признаков:

1. По срокам погашения:

-Краткосрочные ссуды предоставляются на восполнение временного недостатка собственных оборотных средств заемщика. Срок до года. Ставка процента по этим ссудам, обратно пропорциональна сроку возврата кредита. Краткосрочный кредит обслуживает сферу обращения.

-Среднесрочные ссуды, предоставляются на срок от одного года до трех лет на цели производства и коммерческого характера.

-Долгосрочные ссуды используются в инвестиционных целях. Они обслуживают движение основных средств, отличаясь большими объемами передаваемых кредитных ресурсов. Применяются при кредитовании реконструкции, технического перевооружения, новом строительстве на предприятиях всех сфер деятельности. Особое развитие долгосрочные ссуды получили в капитальном строительстве, топливно-энергетическом комплексе. Средний срок погашения от 3 до 5 лет.

-Онкольные ссуды, подлежащие возврату в фиксированный срок после получения официального уведомления от кредитора (срок погашения изначально не указан).

2. По способам погашения.

-Ссуды, погашаемые единовременным взносом со стороны заемщика. Это традиционная форма возврата краткосрочных ссуд, является оптимальной, т.к. не требует использования механизма дифферен -цированного процента.

-Ссуды, погашаемые в рассрочку в течение всего срока действия кредитного договора. Конкретные условия возврата определяются договором. Всегда используются при долгосрочных ссудах.

3. По способам взимания ссудного процента.

-Ссуды, процент по которым выплачивается в момент ее общего погашения.

-Ссуды, процент по которым выплачивается равномерными взносами заемщика в течение всего срока действия кредитного договора.

-Ссуды, процент по которым удерживается банком в момент непосредственной выдачи заемщику ссуды.

4. По способам предоставления кредита.

-Компенсационные кредиты, направляемые на расчетный счет заемщика для компенсации его собственных затрат, в т.ч. авансового характера.

-Платные кредиты. В этом случае кредиты поступают непосредственно на оплату расчетно-денежных документов, предъявленных заемщику для погашения.

5. По методам кредитования.

-Разовые кредиты, предоставляемые в срок и на сумму, предусмотренные в договоре, заключенном сторонами.

-Кредитная линия - это юридически оформленное обязательство банка перед заемщиком предоставить ему в течение определенного периода времени кредиты в пределах согласованного лимита.

Кредитные линии бывают:

- возобновляемые - это твердое обязательство банка выдать ссуду клиенту, который испытывает временную нехватку оборотных средств. Заемщик, погасив часть кредита, может рассчитывать на получение новой ссуды в пределах установленного лимита и срока действия договора.

- сезонная кредитная линия предоставляется банком, если у фирмы периодически возникают потребности в оборотных средствах, связанных с сезонной цикличностью или необходимостью образования запасов на складе.

Овердрафт - это краткосрочный кредит, который предоставляется путем списания средств по счету клиента, сверх остатка средств на счете. В результате этого, на счете клиента образуется дебетовое сальдо. Овердрафт -это отрицательный баланс на текущем счете клиента. Овердрафт может быть разрешенным, т.е. предварительно согласованным с банком и неразрешенным, когда клиент выписывает чек или платежный документ, не имея на это разрешение банка. Процент по овердрафту начисляется ежедневно на непогашенный остаток, и клиент платит только за фактически использованные им суммы

6. По видам процентных ставок.

-Кредиты с фиксированной процентной ставкой, которая устанавливается на весь период кредитования и не подлежит пересмотру. В этом случае заемщик принимает на себя обязательство оплатить проценты по неизменной согласованной ставке за пользование кредитом вне зависимости от изменения коньюктуры на рынке процентных ставок. Фиксированные процентные ставки применяются при краткосрочном кредитовании.

-Плавающие процентные ставки. Это ставки, которые постоянно изменяются в зависимости от ситуации, складывающейся на кредитном и финансовом рынке.

-Ступенчатые. Эти процентные ставки периодически пересматриваются. Используются в период сильной инфляции.

7. По числу кредитов.

-Кредиты, предоставленные одним банком.

-Синдицированные кредиты, предоставленные двумя или более кредиторами, объединившимися в синдикат, одному заемщику.

-Параллельные кредиты, в этом случае каждый банк проводит переговоры с клиентом отдельно, а затем, после согласования с заемщиком условий сделки, заключается общий договор.

8. Наличие обеспечения.

-Доверительные ссуды, единственной формой обеспечения возврата которых является кредитный договор. Этот вид кредита не имеет конкретного обеспечения и поэтому предоставляется, как правило, первоклассным по кредитоспособности клиентам, с которыми банк имеет давние связи и не имеет претензий по оформлявшимся ранее кредитам.

-Контокоррентный кредит выдается при использовании контокоррентного счета, который открывается клиентам, с которыми банк имеет длительные доверительные отношения; предприятиям с исключительно высокой кредитной репутацией.

-Договор залога. Залог имущества (движимого и недвижимого) означает, что кредитор залогодержатель вправе реализовать это имущество, если обеспеченное залогом обязательство не будет выполнено. Залог должен обеспечить не только возврат ссуды, но и уплату соответствующих процентов и неустоек по договору, предусмотренных в случае его невыполнения.

-Договор поручительства. По этому договору поручитель обязывается перед кредитором другого лица (заемщика, должника) отвечать за исполнение последним своего обязательства. Заемщик и поручитель отвечают перед кредитором как солидарные должники.

-Гарантия. Это особый вид договора поручительства для обеспечения обязательства между юридическими лицами. Гарантом может быть любое юридическое лицо, устойчивое в финансовом плане.

-Страхование кредитных рисков. Предприятие - заемщик заключает со страховой компанией договор страхования, в котором предусматривается, что в случае непогашения кредита в установленный срок страховщик выплачивает банку, выдавшему кредит, возмещение в размере от 50 до 90 % не погашенной заемщиком суммы кредита, включая проценты за пользование кредитом.

9. Целевое назначение кредита.

-Ссуды общего характера, используемые заемщиком по своему усмотрению для удовлетворения любых потребностей в финансовых ресурсах. В современных условиях имеют ограниченное применение в сфере краткосрочного кредитования, при средне- и долгосрочном кредитовании практически не используется.

-Целевые ссуды, предполагающие необходимость для заемщика использовать, выделенные банком ресурсы исключительно для решения задач, определенных условиями кредитного договора. (Например, расчета за приобретаемые товары, выплаты заработной уплаты персоналу, капитального развития и т. п.) Нарушение указанных обязательств, как уже отмечалось в настоящей главе, влечет за собою применение к заемщику установленных договором санкций в форме досрочного отзыва кредита или увеличения процентной ставки.

10. Категории потенциальных заемщиков.

-Аграрные ссуды — одна из наиболее распространенных разновидностей кредитных операций, определивших появление специализированных кредитных организаций - агробанков. Характерной их особенностью является четко выраженный сезонный характер, обусловленный спецификой сельскохозяйственного производства.

-Коммерческие ссуды, предоставляемые субъектам хозяйствования, функционирующим в сфере торговли и услуг. В основном они имеют срочный характер, удовлетворяя потребности в заемных ресурсах в части, не покрываемой коммерческим кредитом. Ссуды посредникам на фондовой бирже, предоставляемые банками брокерским, маклерским и дилерским фирмам, осуществляющим операции по купле-продаже ценных бумаг. Характерная особенность этих ссуд в зарубежной и российской практике — изначальная ориентированность на обслуживание не инвестиционных, а игровых (спекулятивных) операций на фондовом рынке.

-Межбанковские ссуды — одна из наиболее распространенных форм хозяйственного взаимодействия кредитных организаций. Текущая ставка по межбанковским кредитам является важнейшим фактором, определяющим учетную политику конкретного коммерческого банка по остальным видам выдаваемых им ссуд. Конкретная величина этой ставки прямо зависит от центрального банка, являющегося активным участником и прямым координатором рынка межбанковских кредитов.

Таким образом, банковский кредит предоставляется в виде денежных ссуд коммерческими банками и другими финансовыми учреждениями (финансовыми компаниями, сберегательными кассами и др.) юридическим лицам (промышленным, транспортным, торговым компаниям), населению, государству, иностранным клиентам.

Он превосходит границы коммерческого кредита по размерам, срокам, направлениям, имеет более широкую сферу применения.

Классифицировать банковский кредит можно в зависимости от срока назначения (для текущей деятельности или инвестиционной) и типа получателя.

2 АНАЛИЗ КРЕДИТОВАНИЯ МАЛОГО И СРЕДНЕГО БИЗНЕСА В РЕСПУБЛИКЕ КАЗАХСТАН

2.1 Общая динамика развития объема кредитования субъектов малого и среднего бизнеса в Казахстане

Изучив теоретические основы, необходимо проанализировать степень банковского участия в кредитовании малых и средних предприятий.

Как было сказано выше, кредитованием субъектов малого и среднего бизнеса занимаются различные кредитные учреждения. И, естественно, что наибольшее количество кредитных заявок поступает в коммерческие банки, учитывая их разветвленность и надежность.

Анализируя банковское участие в кредитовании малого и среднего бизнеса в целом по банковской системе Казахстана, необходимо изучить официальные данные Национального Банка РК /13.C.54/.

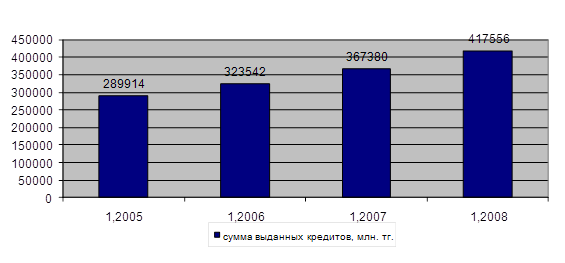

На рисунке 2 отражена динамика увеличения выданных банками второго уровня кредитов субъектам малого и среднего бизнеса.

Кредиты, выданные банками второго уровня субъектам малого и среднего бизнеса с 1 января 2004 по 1 января 2008 года

Из представленного рисунка видно, что в течение рассматриваемого периода объемы кредитования коммерческими банками субъектов малого предпринимательства постоянно увеличивались. В первую очередь это связано с развитием малого предпринимательства в целом, а также с развитием взаимоотношений банков второго уровня и малых и средних предпринимателей. На сколько процентов происходило увеличение объемов выданных кредитов в каждый из ряда рассматриваемых лет представим в следующей таблице.

Таблица 1. Динамика увеличения выданных кредитов

| Год | Сумма выданных кредитов, млн. тг. | Увеличение, % |

| 01.2005 | 289914 | - |

| 01.2006 | 323545 | 11,6 % |

| 01.2007 | 367380 | 13,5 % |

| 01.2008 | 417556 | 13,6 % |

Ниже приведён ряд таблиц, в которых сформированы следующие данные.

В таблице 4 сопоставляется статистический материал за отчетный 2008 год с 2007 годом.

Таблица 2. Кредиты, выданные банками субъектам малого предпринимательства и ставки вознаграждения по ним (млн. тенге)

| Всего кредиты: |

Пери од |

отклонение |

Удельный вес, % |

|||||||

| 2007 | 2008 | |||||||||

| сумма | процентная ставка | сумма | процентная ставка | сумма | Процентная ставка | По валюте | По срокам | |||

| 367380 | 16,6 | 417556 | 16,4 | 50176 | -0,2 | 100 | 100 | |||

| В том числе: | 2003 | 2004 | 2003 | 2004 | ||||||

|

В иностранной валюте: Краткосрочные Долгосрочные |

199475 118890 80585 |

15,4 15,4 15,4 |

185811 115302 71509 |

15,1 15,1 15,2 |

-13664 -4588 -9076 |

-0,3 -0,3 -0,2 |

54,3 | 44,5 |

32,4 21,9 |

27,4 17,1 |

Во-первых, объем выданных кредитов в 2008 году превысил этот же показатель за 2007 год. Разница составила 50176 млн. тенге. Это может быть связано с понижением процентной ставки по кредитам на 0,2 % в 2008 году, а также с улучшением других условий кредитования.

Во-вторых, видно, что в 2007 году кредитов в иностранной валюте выдано больше, чем в национальной. Их удельный вес составляет 54,3 % от общей суммы кредитов. В 2008 же году ситуация обратная. Кредиты, выданные в иностранной валюте, составляют 44,5 %. Это можно объяснить укреплением курса тенге и снижением уровня доверия к определенным иностранным валютам, например, к доллару США.

Процентные ставки по кредитам, выданным в национальной валюте, снизились в 2008 году по сравнению с 2007 годом на 0,4 %, в иностранной валюте – на 0,3 %.

Также нельзя не отметить, что по срочности доминирующую позицию занимают кредиты, выданные на краткосрочной основе. В 2007 году их удельный вес в общем объеме составил 70%, а в 2008 году – 68,6 %.

Данный факт объясняется тем, что субъекты малого предпринимательства в основном берут кредиты на пополнение оборотных средств, а так как это малые предприятия, то объем и срок оборота невелики и, следовательно, денежные средства относительно быстро высвобождаются и могут быть направлены на погашение кредита.

В апреле-мае 2008 года Центром изучения общественного мнения (ЦИОМ) по заказу Ассоциации «Форум предпринимателей Казахстана» было проведено исследование среди предпринимателей в Акмолинской, Костанайской, Карагандинской областях и в г. Астане. В задачи исследования входило получение информации, мнений, отношений предпринимателей региона по разным аспектам предпринимательства, в том числе и по отношению доступа к финансовым инструментам, кредитам.

По результатам исследования было выявлено, что в течение последних двенадцати месяцев примерно половина предпринимателей (48 % в Астане, 45 % в Костанае, 41 % в Караганде, 55 % в Кокшетау) обращались в коммерческие банки для получения кредитов; 36 % респондентов, или 77 % от числа обратившихся, получили его. Такой показатель, как соотношение получивших к обратившемся, в Астане составил 77 %, в Костанае – 69 %, в Караганде – 88 %, в Кокшетау – 74 %.

В таблице 8 отражена степень доступности банковских кредитов для разных предпринимателей.

Таблица 6. Оценка доступности банковских кредитов для разных предпринимателей

| Доступны | Скорее доступны, чем нет | Скорее не доступны, чем доступны | Не доступны | Затруднились ответить | |

| Для вас лично | 44,5 % | 30,8 % | 10,8 % | 8,8 % | 5,3 % |

| Для начинающих предпринимателей | 16,0 % | 21,8 % | 27,5 % | 23,8 % | 11,0 % |

|

Для малого Бизнеса |

25,0 % | 42,8 % | 12,5 % | 8,5 % | 11,3 % |

|

Для среднего Бизнеса |

43,3 % | 37,8 % | 5,0 % | 4,5 % | 9,5 % |

|

Для крупного Бизнеса |

59,0 % | 24,8 % | 2,3 % | 4,0 % | 10,0 % |

В целом, примерно 75 % респондентов считают, что для них банковские кредиты доступны. Лишь в начале предпринимательской деятельности доступ к кредитам ограничен. По мнению 51 % респондентов кредиты недоступны для начинающих предпринимателей.

В таблице 9 отражена приемлемость различных характеристик банковских кредитов для предпринимателей.

Таблица 7. Оценка приемлемости характеристик банковских кредитов

| Оцените приемлемость требований и характеристик выдачи банковских кредитов лично для себя. | ||||

| Совсем не приемлемо | Скорее не приемлемо | Скорее приемлемо | приемлемо | |

| Сумма кредита | 6,8 % | 15,3 % | 43,0 % | 34,9 % |

| Срок кредита | 6,8 % | 16,6 % | 44,7 % | 31,9 % |

| Процентная ставка | 21,1 % | 39,4 % | 23,6 % | 11,8 % |

| Размер залога | 21,6 % | 37,9 % | 20,4 % | 20,1 % |

| Оценка стоимости залога | 25,1 % | 41,7 % | 19,1 % | 14,1 % |

| Процедура выдачи кредита | 11,6 % | 34,4 % | 32,9 % | 21,1 % |

Согласно результатам исследования, сумма и срок кредита не вызывают нареканий со стороны предпринимателей малого и среднего бизнеса. Наибольшей критике подвергается оценка стоимости залога, его размер и процентная ставка по кредиту.

Но не смотря на то, что коммерческие банки являются основным источником заёмных финансовых средств, такую возможность малому и среднему бизнесу представляют также специализированные финансовые и инвестиционные организации. По мнению респондентов, их существование оправдано и необходимо. В отношении микрокредитных организаций так считают 69 % опрошенных, Инвестиционного фонда Казахстана – 80 %, Банка Развития Казахстана – 82 %. Опыт взаимодействия с государственными институтами развития имеют лишь 16 % опрошенных предпринимателей, в том числе 11 % - положительный и 5 % - отрицательный; 15 % предпринимателей не знали, что в эти организации можно обратиться, 69 % осведомлены о существовании этих организаций, но не имели никакого опыта взаимодействия с ними.

О значении разных источников финансовых средств говорит распределение ответов на вопрос, каким из них в случае необходимости попытаются воспользоваться предприниматели: 79 % опрошенных предпринимателей собираются прибегнуть к личным сбережениям, 51 % попросят деньги взаймы у друзей и родственников, 48 % попытаются получить банковский кредит, 29 % - кредит микрокредитных организаций, 38 % - кредит Банка Развития Казахстана, 26 % - средства Инвестиционного фонда Казахстана.

Итак, изучив точку зрения предпринимателей, необходимо ознакомиться со взглядом на процесс кредитования субъектов малого и среднего бизнеса самих коммерческих банков.

2.2 Анализ банковского участия в кредитовании малых и средних предприятий на примере АО «Народный банк Казахстана»

Проведем анализ кредитования субъектов малого и среднего бизнеса банками второго уровня на примере АО «Народный банк Казахстана» и рассмотрим этот процесс с позиции конкретного коммерческого банка.

Осуществляя финансирование малого и среднего бизнеса и строя свою внутреннюю политику на определенных принципах, банк определяет некоторые приоритеты в своей кредитной деятельности. Понимая всю важность работы с крупными корпоративными клиентами, менеджмент банка в то же время отдает отчет о невозможности достижения доходности банка без привлечения средних корпоративных клиентов и создания из их числа надежной клиентской базы. Данная задача обусловлена размерами банка, без ориентации на среднего корпоративного клиента региональная сеть банка не может быть доходной. Основными направлениями работы с такими клиентами является предоставление им всего спектра банковских услуг на стандартных условиях. Что касается работы с малым бизнесом, с учетом перспектив банк не может оставить вне зоны своих приоритетов малый бизнес. Имея широкую региональную сеть и традиционно сильные позиции в розничном бизнесе, банк в состоянии произвести привлечение и отбор наиболее жизнеспособных субъектов малого предпринимательства и предложить им соответствующий спектр услуг. Работу с малым бизнесом банк строит на основе различного рода кредитных программ. При этом банк по возможности принимает участие в программах, направленных на поддержку малого бизнеса государством и международными финансовыми институтами.

Кредитование фермерских хозяйств и предприятий, осуществляющих коммерческую деятельность в сельской местности, проводится АО «Народный банк Казахстана» по таким программам как /15.C.467/:

- Проект «Постприватизационной поддержки сельского хозяйства» (ППСХ);

- Программа «Малый и средний агробизнес» (МиСАБ)

- Программа «Софинансирование» (СОФ).

Целью проекта ППСХ является ускорение коммерциализации сельскохозяйственных предприятий в Акмолинской и Алматинской областях.

Займ, предоставляемый финансовому учреждению, подлежит финансированию в направлении земледелия и прочей аграрной деятельности, такой как агропереработка, агрослужбы, которые непосредственно связаны с сельскохозяйственными предприятиями, получающими субкредиты в рамках данного проекта, а также нефермерской коммерческой деятельности в сельских районах, включающей поставку, торговлю, прокат оборудования и предоставление таких услуг, как кафе, мелкая торговля, аптеки и т.д. При этом следует учесть, что кредитные ресурсы не могут быть использованы на цели финансирования покупки или аренды земли, строительства или ремонта жилых зданий или рефинансирования долга. В настоящее время было принято положение от Европейского Банка Реконструкции и Развития (ЕБРР) об открытии кредитной линии для производителей сельскохозяйственной продукции, которые отвечают требованиям ЕБРР. Основными условиями данной кредитной линии являлись следующие элементы:

- Предоставление кредитной линии – производителям сельско- хозяйственной продукции, использующих зерно (урожай масличных, зерновых и бобовых культур) для потребления населением, или будущего посева, либо для выращивания скота или для технических целей, хранящиеся как залог в Государственных хранилищах, имеющие лицензию Министерства сельского хозяйства;

- Сумма и валюта – 5 млн. долларов США;

- Процентная ставка – ЛИБОР + 3,5 %;

- Дата определения процентов – на месячной основе;

- Организационная комиссия – 1 %

- Минимальная сумма выплаты по кредиту – 500 тыс. долларов США;

- Проценты в случае дефолта – 2 % годовых сверх процентной ставки плюс стоимость финансирования просроченной суммы;

- Комиссия за неиспользованную часть кредитной линии – 0,5 % годовых от невыплаченной суммы кредита, начиная с 30-го дня после заключения Кредитного соглашения;

Учитывая условия финансирования малого и среднего бизнеса, требованиями по залогу являются земельный участок (за исключением сельскохозяйственных угодий): право собственности (пользования), площадь, тип (пашня, сенокос), обводненность, здания и сооружения, участвующие в производственном процессе, вспомогательные здания и сооружения (склады, дороги, передаточные устройства), незавершенное капитальное строительство, объекты социально-культурной сферы, рабочие машины, вычислительная техника, силовое оборудование, металлорежущие станки, электронное оборудование, автотранспорт, производственный инвентарь, прочее.

Перечень основных документов, представляемых для проведения правовой экспертизы и оценки имущества, предлагаемого в залог, состоит из акта на право собственности на земельный участок; договора купли-продажи земельного участка; платежного документа об оплате права собственности на земельный участок; расчета стоимости земельного участка; справки об отсутствии задолженности по налогу на землю /15.C.468/.

Далее приведем методику расчета оценки финансового состояния заемщика АО «Народный банк Казахстана». В качестве наглядного примера рассчитаем согласно методике кредитоспособность заемщика – субъекта малого предпринимательства ТОО «Тритон» – действующей карагандинской фирмы. Все финансовые показатели, представленные в Приложении 2 и на основании которых будет проводиться расчет параметров, являются достоверными.

Данная система скоринга разработана для определения уровня финансового положения корпоративных заемщиков АО «Народный банк Казахстана» в целях установления их класса, в соответствии с утвержденными 16 ноября 2002 года Правлением Национального банка РК Правилами классификации активов, условных обязательств и создания провизий против них, с отнесением их к категории сомнительных и безнадежных.

Оценка производится на основе балансового отчета (прил. 1), отчета о доходах и расходах (прил. 2), отчета о движении денежных средств (прил. 3), а также первичной документации предприятия.

1. При оценке скоринга используются пять параметров, характеризующих финансовую деятельность заемщика.

2.Исходные данные определяются на основе бухгалтерской отчетности заемщика, первичной финансовой документации предприятия.

3.Каждому оценочному параметру присваивается соответствующий балл, устанавливаемый экспертным или расчетным путем, и устанавливается вес значимости.

4.Скоринг рассчитывается как сумма произведений баллов и соответствующих весов. Полученное значение находится в интервале между нулем и единицей, то есть не требует нормировки.

5.Полученное значение используется для определения уровня финансового состояния предприятий и присвоения соответствующего балла по данной категории, который в дальнейшем принимает участие в процессе установления класса заемщиков.

Расчет параметров.

Динамика изменения финансовых показателей.

Данный анализ производится на базе следующих показателей:

1. «Изменение отношения затрат на производство к выручке от реализации» вычисляется по следующей формуле:

(1)

(1)

В нашем случае в данную формулу подставляем следующие значения:

![]() (2)

(2)

Значение данного коэффициента нормируется следующим образом:

| Значение показателя (доли) |

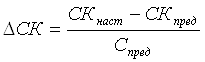

БаллКак видим, рассчитанное нами значение попадает в диапазон свыше 20 %. Соответственно балл, который необходимо присвоить при данном значении, будет равен 0. 1. «Изменение стоимости основных средств» вычисляется по формуле:

где ОСпред, ОСнаст - стоимость основных средств за предыдущий завершенный финансовый год и на дату анализа соответственно. Подставив в формулу (18) значения ТОО «Тритон», получим следующее выражение:

В соответствии с характером изменения показателю присваивается балл

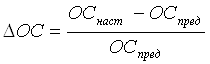

При этом переоценка в качестве изменений не учитывается. Подставив в оценочную таблицу полученное нами значение, приходим к выводу, что изменения стоимости основных средств за анализируемый период не произошло. Поэтому присваиваем балл, равный 0,75. 2. «Изменение собственного капитала» за последний период вычисляется по следующей формуле:

где СКпред, СКнаст - величина собственного капитала за предыдущий завершенный финансовый год и на дату анализа соответственно. Подставим в формулу значения предприятия

В соответствии с характером изменения показателю присваивается балл

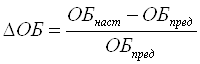

В соответствии с предложенным разделением полученных значений относим полученный результат (- 2 %) ко второй группе «уменьшение» и присваиваем балл 0,3. 3. «Общее изменение обязательств» за последние 12 месяцев вычисляется по следующей формуле:

где ОБпред, ОБнаст - сумма обязательств, состоящая из кредиторской задолженности, кратко- и долгосрочных кредитов, за предыдущий завершенный финансовый год и на дату анализа соответственно. Подставим в указанную формулу значения предприятия:

В соответствии с характером изменения показателю присваивается балл:

Подставив в оценочную таблицу полученное нами значение, приходим к выводу, что балл, который необходимо присвоить, будет равен 1. Составим сводную таблицу значений вышеприведенных показателей для ТОО «Тритон». Таблица 8 Значения финансовых показателей ТОО «Тритон»

Итак, мы рассмотрели процесс кредитования субъектов малого и среднего бизнеса и анализ кредитоспособности заемщика на примере АО «Народный банк Казахстана». Как видим, казахстанские коммерческие банки идут на кредитование малого предпринимательства. Но действующая практика показывает, что банки придерживаются консервативного подхода в кредитовании. Во-первых, основная масса кредитов используется предприятиями на пополнение оборотных средств. Снизилась доля кредитов на приобретение основных фондов на 8,4 % за последние 12 месяцев /16.C.55/, возросла часть займов на потребительские цели и кредиты, направляемые на приобретение ценных бумаг. Во-вторых, банки по-прежнему в основном избегают в качестве залога отдельных активов, предпочитая требования к компаниям в целом, что по мнению экспертов из МВФ связано с высокой долей «неформальной экономики» в общей деятельности компаний. Именно нежелание банков кредитовать приобретение основных средств демонстрирует их пессимистическую оценку надежности долгосрочных кредитов, а с другой стороны – высокую степень зависимости «кредитного бума» от краткосрочных тенденций экономического роста. Однако, со стороны предприятий необходимо признать низкую квалификацию менеджеров в области разработки жизнеспособных, эффективных, рентабельных проектов. Управляющий должен улучшить коммерческую организацию и повысить качество изделий. Самой большой проблемой сегодня является нехватка управленческих команд, необходимых для овладения потенциалом рынка и удовлетворения экономических и социальных потребностей различных групп населения, то есть в области исследований и разработки новых товаров, организации продаж и послепродажного обслуживания, маркетинга, финансового контроля, а также методов управления персоналом, направленных на усиленную мотивацию служащих. Среди предприятий выявляется устойчивость предрассудка, согласно которому заимствовать средства необходимо лишь тогда, когда дела идут плохо, тогда как при устойчивости финансового положения потребность в привлечении кредитных ресурсов отпадает. В результате, относительно благополучные предприятия, способные добиться положительной рентабельности задействования банковских кредитов даже при существующих высоких ставках, весьма вяло пользуются или вообще не пользуются ссудами банков, ограничивая темпы своего роста. А кризисные предприятия, стараясь возвратить взятые ранее кредиты, в большинстве получают ссуды на невыгодных для себя условиях, наращивая кредитную задолженность, усиливая финансовую неустойчивость. Неслучайно, анализ сложившейся ситуации в ряде стран СНГ позволил сделать вывод, что 50-60 % проблем предприятия – это проблемы менеджмента /16.C.55/. Остальные причины – несовершенство налоговой системы, неблагоприятный инвестиционный климат, нехватка оборотных средств, высокие процентные ставки – составляют около 40 %. Все же коренное изменение характера взаимосвязи кредитной системы и реального сектора экономики является важнейшим условием не только оздоровления производственного комплекса, но и укрепления самой банковской системы. 3 ПУТИ СОВЕРШЕНСТВОВАНИЯ МЕХАНИЗМА КРЕДИТОВАНИЯ МАЛОГО И СРЕДНЕГО БИЗНЕСА С УЧЕТОМ ЗАРУБЕЖНОГО ОПЫТА Ознакомившись с теоретической частью и проведя анализ кредитования малого и среднего бизнеса в Казахстане, необходимо подробнее остановиться на проблемах, которые возникают при данном процессе. А также сделать предложение некоторых путей решения этих проблем, дать рекомендации. Очевидно, что усиление взаимосвязи кредитной системы и реального сектора экономики является важнейшим условием не только оздоровления производственного комплекса, подъема малого и среднего бизнеса, но и укрепления самой финансово-банковской системы /18.C.23/. Но реализация данного предложения является на сегодняшний день проблематичной для государства. Для этого, прежде всего, необходимо устранение диспропорций в распределении денежных капиталов между финансовым и нефинансовым сегментами экономики. Очень важно разработать меры, способствующие усилению доверия населения к операциям на экономическом рынке и пополнению за счет этого средств пассивов банка, для активизации инвестиционной деятельности которых необходимо законодательно закрепить за ними право на пропорциональное размерам авансированных средств снижение резервных требований, либо на льготное налогообложение прибыли, полученной в результате подобной деятельности, чтобы осуществлять долгосрочное инвестирование, в том числе посредством кредитования. Возможность выбора одного из предложенных вариантов льготного режима функционирования следует предоставить непосредственно банкам, но принятое ими решение после соответствующих согласований не должно меняться в течение всего периода реализации проекта. Национальный банк РК (НБ РК) может сократить ставки резервирования при условии, что остающиеся средства направляются под льготные проценты на инвестирование предприятий реального сектора, определяемых в соответствии с программой структурной реорганизации экономики. Другая разновидность этого же подхода – так называемое процентное резервирование, когда НБ РК выплачивает кредитным учреждениям за использование резервов проценты, но при условии направления их на льготное кредитование предприятий малого и среднего бизнеса. Нельзя не согласиться с тем, что в качестве приоритетных направлений деятельности кредитных учреждений и организаций рассматривается финансирование внешней экономической деятельности и проектов в сфере экспортного производства. Очевидно, что эффективность банковской системы республики неразрывно связана с полноценным функционированием национальной экономики, внутренних товарных рынков. Следовательно, политика НБ РК должна быть направлена на формирование безусловных приоритетов отечественных заемщиков, деятельность по расширению внутренних рынков; не поддерживать стремление отечественных производителей и банков зарабатывать валюту (а затем, используя различные каналы, перевести её в зарубежные банки), а формировать доверие к стабильности и покупательной способности тенге. В этих условиях особенно важно применение не только традиционных каналов кредитования, но и использование новых возможных способов финансирования проектов, обновления и расширения производств, направленных на более полное удовлетворение потребностей населения. Так, способ уплаты сумм основного долга по кредиту, как переоценка, предусматривает, что каждый очередной платеж переоценивается в зависимости от курса валюты, принятой в качестве базиса для расчета этих платежей. В то же время низкая процентная ставка начисляется от остатка задолженности, переоценивающейся в течение всего срока действия кредитного договора. Это позволило бы банку покрыть операционные расходы, обеспечить минимальные накопления и уплатить налог на доходы, образовавшиеся при переоценке. Основными предпосылками, позволяющими поставить вопрос о возможности применения в кредитных операциях переоценки суммы основного долга на момент платежа, являются: 1. При существующей практике кредитования банк закладывает риск обесценивания кредитных ресурсов в процентную ставку. Ее размер устанавливается при заключении кредитного договора. Естественно, что в этот момент нельзя точно предсказывать уровень инфляции на весь срок выдачи кредита с тем, чтобы объективно определить маржу, необходимую для восстановления источника кредитных ресурсов. Банк, страхуя этот риск, как правило, устанавливает повышенную процентную ставку, что отталкивает клиента, делая привлечение кредита для него дорогим и невыгодным. Нередко по этой же причине клиент попадает в ранг некредитоспособных, и тогда сам банк отказывает ему в предоставлении данной операции. Кроме того, используемая практика является косвенным способом воссоздания ресурсной базы банка, в то время как переоценка платежей – прямым способом. 2. В долгосрочном кредите нуждаются предприятия всех отраслей народного хозяйства. В то же время по роду своей деятельности некоторые из них (особенно в агропромышленном комплексе) являются низко рентабельными. Это вызывает необходимость выработки наиболее гибких условий кредитования на период осуществления инвестиционного кредитования. В качестве основного источника ресурсов, используемых для долгосрочного кредитования проектов, рассматривается уставной фонд банка. В этих условиях установление низкой процентной ставки должно соответствовать такой схеме финансирования, когда не обесценивается собственный капитал, и обеспечиваются минимально необходимые накопления. Проектное финансирование (ПФ) – это относительно новая форма кредитования в реальный сектор экономики. Тем не менее она широко применяется коммерческими банками США, Японии, Западной Европы и существенно отличается от традиционного кредитования. ПФ характеризуется особым способом обеспечения предоставляемых ресурсов. Основным, а нередко и единственным, источником обеспечения долговых обязательств перед банком и другими кредиторами является сам инвестиционный проект, иначе говоря, доходы, которые принесет создаваемое или реконструируемое предприятие в будущем. Поэтому весьма важным моментом является проверка банком реальности предусмотренного в бизнес-плане потока денежной наличности от реализации инвестиционного проекта. Необходимость совершенствования и усиления воздействия финансово-банковской системы на регулирование потоков инвестиций и повышение эффективности их использования в реальном секторе экономики стала очевидной, когда предпринимательство выдвинулось главной движущей силой рыночных преобразований. В настоящее время необходимость расширения финансовой поддержки государством реального сектора экономики связана с благосостоянием страны, ее экономической и политической безопасностью /19.C.10/. Для подъема малого предпринимательства требуется долгосрочное кредитование в основные средства. Это связано с длительностью производственного цикла в отраслях материального производства, потребностью в модернизации, расширении и техническом перевооружении основных фондов на современной технологической основе. Только в этом случае казахстанские товары смогут конкурировать с зарубежными на мировом рынке. Объем кредитования реального сектора экономики Казахстана пока недостаточен для его радикального развития и улучшения. Банки готовы увеличить кредитование в случае создания государством такого механизма распределения рисков, предоставления гарантий по кредитам и страхования залогового имущества, который смог бы отвечать интересам эффективной деятельности товаропроизводителей реального сектора экономики. Механизм кредитования реального производства может включать в себя пять основных частей или элементов, которым свойственны соответствующие им методы /20.C.66/: 1) краткосрочного кредитования; 2) долгосрочного кредитования; 3) поддержки инноваций в производство; 4) поддержки малого предпринимательства; 5) страхование кредитов и гарантий (поручительств). Первая система фактически уже существует, представленная коммерческими банками и небанковскими учреждениями. Ведущим направлением ее развития является более полное использование разветвленной сети почтово-телеграфных учреждений, правомочных выполнять отдельные виды банковских операций, за счет пространственного приближения к мелким инвесторам. Перспективным направлением является использование механизма вексельного рефинансирования Национальным банком РК банков второго уровня, занимающихся учетом качественных коммерческих векселей предприятий, а также возобновление практики кредитных банковских аукционов. Несмотря на принятие по вексельному обращению ряда постановлений, товарные векселя все еще не получили широкого применения. Более трудной задачей в усилении влияния финансово-банковской системы на эффективное регулирование потоков кредитования реального сектора экономики представляется создание системы долгосрочного кредитования. Как нам кажется, она должна состоять из двух основных элементов: государственного Банка развития и частных банков долгосрочного кредитования. ЗАКЛЮЧЕНИЕ В заключение исследуемой темы курсовой работы необходимо отметить, что в процессе изучения мы абсолютно удостоверились в ее актуальности, выявив множество проблем, связанных с кредитованием субъектов малого и среднего бизнеса. Заключаются эти проблемы в несовершенстве казахстанского банковского законодательства, банковской системы, а также низком уровне менеджмента самих заемщиков. В целом по работе можно сделать следующие заключения. Рассмотрев роль малого и среднего бизнеса в экономике, а также теоретические основы кредитования субъектов малого и среднего бизнеса, мы сделали следующие выводы: Во-первых, трудно переоценить роль малого предпринимательства для дальнейшего успешного развития казахстанской экономики, так как опыт развитых стран показывает, что именно малый и средний бизнес явился основой стабильности страны, включающей в себя обеспечение населения рабочими местами, производство качественных товаров и услуг, составляющих почти половину ВВП, формирование здоровой конкурентной среды, стимулирование НТП. Таким образом, все эти и другие свойства предпринимательства делают его развитие существенным фактором и составной частью реформирования экономики. Во-вторых, несмотря на осознанность важности развития малого и среднего бизнеса, существуют различные барьеры, препятствующие дальнейшему развитию. В их число входят: несовершенство налоговой политики, нестабильность общеэкономической ситуации, проблемы сбыта и обеспечения сырьём, взаимодействие с государственными органами и, наконец, недоступность кредитных средств. Данная проблема связана с нежеланием кредитных учреждений кредитовать мелкие и не всегда стабильные фирмы из-за высокого риска невозврата таких кредитов. Поэтому субъектам малого и среднего бизнеса часто отказывают. Но не всегда отказ бывает полностью обоснованным. Для того, чтобы решить давать или не давать кредит, банки должны применить систему оценки кредитоспособности потенциального заёмщика, состоящую из анализа основных финансовых показателей, анализа денежных потоков фирмы и её делового риска. Исходя из анализа кредитования малого и среднего бизнеса в Республике Казахстан, можем сделать следующие выводы: Во-первых, кредитованием субъектов малого и среднего бизнеса занимаются различные кредитные учреждения, и наибольший удельный вес приходится на коммерческие банки в связи с их разветвленностью и надежностью. Во-вторых, по мнению предпринимателей, самыми распространенными причинами неполучения банковских кредитов являются отсутствие достаточного залога и отказ от кредита вследствие неприемлемых условий его получения. В-третьих, проанализировав методику оценки кредитоспособности заемщиков АО «Народный банк Казахстана» на примере ТОО «Тритон», мы выяснили, что методы оценки, применяемые данным банком, не могут дать полную характеристику заемщика, так как не учитывают факторов, не связанных с финансовыми коэффициентами. Отсюда можем предположить, что и другие коммерческие банки пользуются неполной системой анализа кредитоспособности заемщиков, что, вероятнее всего, искажает реальную картину. Отсюда высокий процент невозврата кредитов, а также жесткий подход к оценке заемщиков на предмет их кредитоспособности и, как следствие, частый отказ кредитовать малые и средние предприятия. Завершив рассмотрение различных аспектов темы кредитования малого и среднего бизнеса в Казахстане, мы смогли сделать предложения по совершенствованию механизма этого процесса, а также рассмотрели зарубежный опыт кредитования субъектов малого и среднего бизнеса. В связи с этим можем сделать следующие выводы: Во-первых, необходимо усиление взаимосвязи кредитной системы и реального сектора экономики, так как это послужит не только оздоровлению производственного комплекса, но и укреплению финансово-банковской системы. В связи с этим утверждением приведем рекомендации по осуществлению данного предложения. Для эффективного взаимодействия финансово-кредитного механизма с частным предпринимательством нами были предложены следующие меры: 1. усовершенствовать действующие методы и формы кредитования; 2. активнее использовать небанковское кредитование, внедрять новые формы и методы небанковского кредитования; 3. расширить применение финансового лизинга, развивать лизинговое кредитование; 4. расширить сферу и создать условия для предоставления гарантий (поручительств); 5. ввести эффективный механизм страхования рисков. 6. дифференцировать политику в отношении малого и среднего бизнеса; 7. создать равные условия для организации деятельности малых и крупных финансовых институтов; 8. всесторонне учитывать региональные особенности в кредитном обеспечении малого предпринимательства; 9. повышать роль региональных банков в развитии реального сектора экономики. Во-вторых, применение зарубежного опыта в вопросах недостатка обеспечения по кредиту может положительно сказаться на его решении посредством создания в Казахстане гарантийных фондов, переняв опыт Small Business Administration – организации, задачей которой является поддержка малого бизнеса в США. SBА предлагает пакет программ, направленных на финансирование и гарантирование займов малого бизнеса в США. Размещение средств SBA производится через коммерческие кредитные институты, получившие соответствующие лицензии SBA. Опыт SBA представляет ценность в силу того, что в рамках Фонда развития малого предпринимательства в Казахстане уже ведется работа по созданию гарантийных фондов. Создание гарантийных фондов и развитие разнообразных схем гарантирования займов малым предприятиям ощутимл повысят заинтересованность кредитных организаций в кредитовании проектов малых предприятий. Ценность для казахстанских банков представляет также методика кредитования малого и среднего бизнеса ЕБРР, которая отличается от методики кредитования отечественных банков. Ее применение могло бы снизить риски, связанные с кредитованием малого предпринимательства, повысить его качество и эффективность. Подводя итоги всего вышесказанного, можем сделать вывод о том, что все задачи, которые автор ставил перед собой в начале работы, были выполнены, и тем самым была достигнута цель дипломной работы. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 1. Бекназарова А.Т. Современное состояние, тенденции и перспективы развития предпринимательства в РК // Хабаршы Вестник. 2001. №5 (27), с. 77-81. 2. Байтанаева Б. Государственная поддержка развития предпринимательства в Казахстане // Аль-Пари. 2000. №6, с. 19. 3. Тутенов Б. Роль малого бизнеса в решении проблемы занятости // Транзитная экономика. 2000. №3, с 63. 4. Банковское дело: Учебник / Под ред. Г.С. Сейткасимова. – Алматы: Каржы-каражат, 1998.-576 с. 5. Банковское дело: Учебник / Под ред. О.И. Лаврушина. – М: Финансы и статистика, 1999.-576 с. 6. Калиева Г.Т. Кредитное дело. Алматы: Каржы-каражат, 1997.-128 с. 7. Жонкин Т.Р. Проблемы развития малого и среднего бизнеса и пути их решения // Проблемы развития экономики и финансов в Республике Казахстан. 2003, с 469. 8. Сарбасова Т.С., Каппаров К.Н. Состояние и проблемы малого бизнеса в Республике Казахстан. 9. Сирополис Н.К. Управление малым бизнесом. – М: 2004 – 246 с. 10. Гамидов Г.М. Банковское кредитное дело. – М: Изд. Объединение «Юнити», 1999. – 94. 11. Кредитная деятельность банков в Казахстане: Учебное пособие / Под ред. М.Т. Давлетовой – Алматы: Экономика, 2001. –186. 12. Банковское дело: стратегическое руководство. – М: Консалтбанкир, 1998. 13. Статистический бюллетень НБ РК. 2008. №13. 14. Байниетова М. Основные препятствия деятельности субъектов малого и среднего бизнеса // Саясат-Policy. 2004. №8, с. 14. 15. Салькова Т.С. Финансирование малого и среднего бизнеса на примере АО «Народный банк Казахстана» // Проблемы развития экономики и финансов в Республике Казахстан. 2003, с 466. 16. Новиков В., Шеречи Ш. Малое предпринимательство и банки: пути расходятся? // РЭЖ. 2003. №9-10, с. 51-58. 17. Волобуева Л.С. Кредитование малого бизнеса через микрокредитные организации // Проблемы развития экономики и финансов в Республике Казахстан. 2003, с 473. 18. Нурсеитова Р.А. Теоретические аспекты воздействия финансово-банковской системы Казахстана на реальный сектор экономики // Вестник КазНУ. 2003. №2 (36), с. 23-26. 19. Ташенова С., Ким Г. О проблемах кредитования малого и среднего бизнеса // Саясат-Policy. 2004. №8, с. 10. 20. Калкабаева Г. Новые подходы к определению возможности предоставления банковского кредита // Каржы-каражат. 2002. №2, с. 55. 21. Томпиев М.К. Административные барьеры в малом бизнесе: пути их устранения // Хабаршы Вестник. 2004. №7 (11), с. 120-124. 22. Карибаева А. Повышение роли региональных банков в развитии реального сектора экономики // Проблемы развития экономики и финансов в Республике Казахстан. 2003, с 390. 23. Банковская деятельность. Сборник нормативных актов Республики Казахстан. – Алматы: ЮРИСТ, 2007. – 223 с. |

( (999(99

( (999(99 (4)

(4)

(5)

(5)

| Мировая экономика | |

|

Лекция 1. Мировая экономика: сущность, основные закономерности и тенденции ее развития на рубеже XX - XXI вв. мировой экономика капитал глобальный ... косвенные, предоставляемые посредством участия в капитале предприятий, взносов в финансовые фонды, предназначенные для поддержки предприятий и отраслей, в виде различных льгот с ... Под процентной ставкой данной валюты понимается процентная ставка, которую может получить владелец валюты, предоставив ее кому-нибудь в ссуду на определенный срок. |

Раздел: Рефераты по международным отношениям Тип: учебное пособие |

| Вопросы к гос. экзаменам ВАВТ | |

|

Билет №39 Содержания понятия и сущность маркетинга. В экономической литературе используется термин "маркетинг" (от англ. market - рынок), буквально ... Коммерческие банки кредитуют участников внешнеэкономической деятельности главным образом в форме ссуд под залог товаров, товарных документов, векселей и иных товарно-материальных ... Отличие продажи гарантии от переуступки права на получение платежей по ней весьма принципиально для экспортера: когда оформляется покупка банковской гарантии, кредит выдается без ... |

Раздел: Рефераты по экономике Тип: реферат |

| Совершенствование кредитования населения | |

|

... в том чтобы выявить и предложить пути совершенствования деятельности коммерческих банков по кредитованию населения на примере Сберегательного банка. Косвенное банковское кредитование потребительских нужд населения позволяет банку сократить влияние рисков (кредитных, процентных, валютных, рыночных и проч.). поскольку ссуды ... Если заемщик набрал более 510 баллов, то банк удовлетворяет просьбу заемщика о выдаче ссуды; при 380-509 баллах проводится дополнительное изучение условий (суммы, срока кредита ... |

Раздел: Рефераты по банковскому делу Тип: реферат |

| Залог как форма обеспечения возвратности кредита | |

|

Министерство просвещения Приднестровский Государственный Университет Им. Т.Г. Шевченко экономический факультет Допустить к защите Зав. кафедрой доцент ... Следует отметить, что не заинтересованность коммерческих банков в кредитовании инвестиций связана, прежде всего, с отсутствием у каждого пятого потенциального заёмщика серьёзно ... Ссуды могут быть выданы на условиях фиксированной процентной ставки, которая устанавливается на весь период кредитования и не подлежит пересмотру. |

Раздел: Рефераты по банковскому делу Тип: реферат |

| Система кредитования в коммерческих банках | |

|

Введение - 2 Глава1.Общая характеристика системы кредитования в коммерческих банках. 5 1.1 Принципы кредитования их экономическое назначение. 5 1.2 ... Ссуды могут быть выданы на условиях фиксированной процентной ставки, которая устанавливается на весь период кредитования и не подлежит пересмотру. Залог товара в обороте (он же залог с переменным составом) означает, что заемщик вправе реализовать заложенные ценности при условии одновременного погашения определенной части ... |

Раздел: Рефераты по финансам Тип: реферат |