Курсовая работа: Фінансування інноваційних процесів

Міністерство освіти і науки України

Кафедра інноваційного менеджменту

КУРСОВА РОБОТА

з дисципліни Інноваціі

на тему

Фінансування інноваційних процесів

Харків 2011

Зміст

Вступ

1. Завдання системи фінансування інноваційної діяльності

2. Інвестиції в інноваційну діяльність підприємства

2.1 Види і джерела фінансування інноваційної діяльності

2.2 Обґрунтування джерел фінансування і вибір інвестора

3. Стратегічні інвестори

4. Фінансування інноваційної діяльності венчурним капіталом

5. Форми та особливості лізингового фінансування

6. Фінансування інноваційних проектів

Список літератури

Вступ

Фінансування інноваційної діяльності визначає успіх чи невдачу інноваційних програм і проектів. Здатність підприємства-інноватора акумулювати достатньо коштів для реалізації інноваційних задумів впливає на швидкість виведення інновації на ринок, а отже — на її комерційний успіх. Однак не кожна підприємницька структура має достатньо власних коштів для цього, що зумовлює пошук інших джерел їх надходження. Інвестиції, залучені зрізних джерел, мають різну ціну. На їх вартість впливають, зокрема, організаційна форма фінансування і тривалість інвестиційного періоду. Вибір ефективних форм фінансування інноваційних програм і проектів забезпечує високу економічну віддачу інноватору та інвестору. Планування інноваційних процесів передбачає також визначення обсягу коштів, необхідних для здійснення усіх видів інноваційної діяльності та оцінювання можливості підприємства акумулювати їх у тих часових межах, які відповідають життєвому циклу інновації.

Навіть великі корпорації не завжди мають достатньо коштів, щоб самостійно фінансувати створення та впровадження нового продукту. Тому кожне підприємство, зважаючи на свої можливості, повинно розробляти оптимальну стратегію фінансування інноваційної діяльності. Це передбачає належне економічне обґрунтування інноваційних програм та проектів, визначення джерел і суб’єктів їх фінансування та своєчасне забезпечення надходжень коштів протягом періоду їх реалізації.

Суб’єктами фінансування інноваційних процесів можуть бути самостійні підприємства, інноваційні фонди, банківські установи, інтегровані фінансово-промислові структури, територіальні органи управління, а також приватні особи. Усі вони певною мірою беруть участь у відтворювальному процесі та формують кінцевий суспільний продукт, отже, зацікавлені в науково-технічному розвитку, який безпосередньо визначає розвиток соціально-економічний.

1. Завдання системи фінансування інноваційної діяльності

Створення ефективної системи фінансування інноваційних процесів є важливим і актуальним завданням. Однак способи та методи його вирішення мають істотні відмінності на державному рівні управління та на рівні окремих підприємств.

Система фінансування інноваційної діяльності на рівні держави. Покликана забезпечити вирішення таких завдань:

- створення необхідних передумов для швидкого й ефективного впровадження технічних новинок в усі ланки господарського комплексу країни, забезпечення її структурно-технологічної перебудови;

- збереження і розвиток стратегічного науково-технічного потенціалу в пріоритетних напрямах економічної Діяльності;

- створення необхідних матеріальних умов для збереження і розвитку наукового потенціалу країни, запобігання відпливу наукових кадрів за кордон;

Ці завдання можуть вирішуватися шляхом прямого бюджетного фінансування, надання грантів недержавними організаціями та фондами, через створення інституційно-правових умов, за яких заохочувалося б фінансування науково-дослідних робіт комерційними структурами.

Система фінансування інноваційної діяльності на рівні окремих суб’єктів підприємницької діяльності. Націлена передусім на фінансування інноваційних проектів, що забезпечують зміцнення конкурентних позицій підприємств.

Фінанси будь-якого підприємства охоплюють грошові відносини:

- з іншими організаціями (оплата постачання сировини, товарів, інших матеріальних цінностей, реалізація продукції, отримання кредитів, вкладення капіталу тощо);

- із засновниками (розподіл прибутку);

- з трудовим колективом (оплата праці, розподіл доходів і прибутку, виплата дивідендів з акцій, відсотків з облігацій тощо);

- з державними органами управління (сплата податків).

У межах цих відносин забезпечується і реалізація інноваційних програм і проектів. Однак інноваційна діяльність «відтягує» на себе ресурси, необхідні для виконання запланованих робіт з випуску основної продукції, що створює ситуацію протидії з боку відповідних служб і потребує втручання вищого менеджменту для узгодження та оптимізації структури фінансових витрат підприємства, роз_ит._е__я ефективної фінансової політики.

Фінансова політика кожного підприємства має відповідати таким вимогам:

— бути узгодженою зі стратегією розвитку організації;

— забезпечувати гнучкість підприємства, його здатність до перерозподілу фінансових потоків згідно з визначеними цілями;

— забезпечувати фінансову стабільність організації;

— бути здатною до акумулювання фінансових ресурсів та їх ефективного використання.

Такі підходи до формування фінансової політики дають змогу підприємству фінансувати пошуково-дослід_ит._е роботи, спрямовані на створення і впровадження новацій, що забезпечать його розвиток разом із основною діяльністю. Водночас система фінансування інноваційної діяльності повинна бути дещо відокремленою, що виявляється у формуванні фінансової субстратегії щодо фінансування інноваційних програм і проектів.

Вихідними принципами, на основі і з урахуванням яких слід вибудовувати систему фінансування інновацій, є:

а) чітка цільова орієнтація, що сприяє швидкому й ефективному впровадженню інновацій;

б) логічність, економічна обґрунтованість і юридична захищеність прийомів і механізмів залучення інвестицій;

в) множинність джерел фінансування;

г) комплексність і гнучкість, що передбачає здатність одночасно фінансувати заплановані технічні та технологічні нововведення, ефективно перерозподіляючи грошові потоки.

Впровадження інновацій, як і фінансовий менеджмент, має на меті підвищення результативності та ефективності господарювання. Отже, ефективне управління фінансами безпосередньо стосується і фінансування інноваційної діяльності, передбачаючи залучення інвестицій у ті інноваційні програми і проекти, які забезпечують високу фінансову віддачу.

2. Інвестиції в інноваційну діяльність підприємства

Інвестиції — довготермінові вкладення капіталу в різні сфери діяльності з метою отримання прибутку.

Інвестиції в інноваційну діяльність підприємства передбачають такий рівень їх прибутковості, який би був не меншим, ніж віддача від вкладення вільних фінансових коштів на депозити.

Інвестування інноваційної діяльності здійснюється на основі розроблених інноваційних програм або проектів.

Інноваційна програма — програма інноваційної діяльності, яка спрямована на досягнення цілей розвитку і передбачає участь у її реалізації різних юридичних і фізичних осіб (в т. ч. іноземних), а також держави і міжнародних організацій.

Фінансування програми інноваційної діяльності слід здійснювати з дотриманням таких вимог:

— динаміка інвестування повинна забезпечувати реалізацію програми відповідно до встановлених термінів;

— зниження витрат фінансових коштів і ризику програми повинне забезпечуватися передусім відповідною структурою і джерелами фінансування.

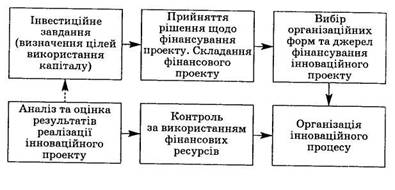

Фінансування програми передбачає (рис. 1):

1) вивчення доцільності інноваційної програми (за витратами і запланованим прибутком з урахуванням можливих ризиків);

2) розроблення плану реалізації програми;

3) організацію фінансування, в тому числі:

— оцінювання можливих форм фінансування і вибір Такої, що відповідає вимогам інноватора;

—визначення організацій-інвесторів і структури фінансування;

— контроль виконання плану й умов фінансування.

Рис. 1 Фінансування інноваційної програми

Фінансування інноваційних програм здійснюють шляхом самофінансування або з використанням позичкових і залучених засобів. З огляду на це система фінансування програм охоплює такі елементи:

— джерела фінансування;

— організаційні форми (механізм) фінансування. Інвестування інноваційних процесів є ризикованою справою, однак у разі успіху віддача від інвестицій значно більша, ніж від поточної діяльності. Як правило, компанії прагнуть фінансувати ті проекти, які мають значний потенціал ефективності і забезпечать їм високі прибутки. Йдеться про інновації науково-технічної, організаційної, економічної, соціальної сфер. Економічні результати залежать передусім від характеристик самої інновації, однак велике значення для успішної реалізації інноваційного проекту мають умови залучення фінансових результатів, а отже, джерела фінансування.

2.1 Види і джерела фінансування інноваційної діяльності

Інвестиції для фінансування інноваційних програм поділяють на три групи: прямі, супутні, фінансування науково-дослідних робіт.

Прямі інвестиції. Використовуються безпосередньо для реалізації інноваційного проекту. До них відносять інвестиції в основні засоби (матеріальні та нематеріальні активи) і в оборотні кошти.

Інвестиції в основні засоби включають:

— придбання (чи виготовлення) нового обладнання, в т. ч. витрати на його постачання, встановлення і запуск;

— модернізацію діючого устаткування;

— будівництво і реконструкцію будівель і споруд;

—технологічні пристрої, що забезпечують роботу устаткування;

—нове технологічне оснащення і модернізацію наявного устаткування.

Інвестиції в оборотні кошти забезпечують:

— нові та додаткові запаси основних і допоміжних майнові та додаткові запаси готової продукції;

—збільшення рахунків дебіторів.

Необхідність таких інвестицій обумовлена тим, що при збільшенні обсягу виробництва товарів автоматично збільшуються товарно-матеріальні запаси сировини, комплектуючих і готової продукції. Крім того, через підвищення обсягу виробництва і продажу збільшується дебіторська заборгованість підприємства. Усе це — активні статті балансу, і їх позитивне збільшення має бути додатково профінансовано.

Інвестиції в нематеріальні активи найчастіше пов’язані з придбанням нової технології (патенту чи ліцензії) і торгової марки.

Супутні інвестиції. Це вкладення в об’єкти, які пов’язані територіально і функціонально з інноваційним об’єктом і які необхідні для його нормальної експлуатації (під’їзні колії, лінії електропередач, каналізація тощо), а також вкладення невиробничого характеру (охорона навколишнього середовища, соціальна інфраструктура).

Інвестиції в НДР. Вони забезпечують і супроводжують проект. Це насамперед матеріальні засоби (устаткування, стенди, комп’ютери і різноманітні прилади), необхідні для проведення досліджень, а також оборотні кошти, наприклад, для забезпечення поточної діяльності НДІ чи вищого навчального закладу на замовлення підприємства.

Плануючи інноваційну діяльність, слід визначити загальний обсяг інвестицій для реалізації інноваційного проекту чи програми. Його величина обумовлює комерційну вигідність інновації і має бути врахована при обґрунтуванні рішення щодо її реалізації.

Загальний обсяг інвестицій — це сума всіх інвестиційних витрат: прямих і супутніх інвестицій, інвестицій в НДР. Усю сукупність інвестиційних потреб оформляють у вигляді спеціального плану-графіка потоку інвестицій (_табл. 1).

Таблиця 1

Інвестиційні потреби для реалізації проекту

| Інвестиційні потреби | 1-й рік | 2-й рік | Усього |

| Будівництво і реконструкція | 340 | 120 | 460 |

| Устаткування і механізми | 6300 | 3300 | 9600 |

| Установка і налагодження устаткування | 48 | 20 | 68 |

| Ліцензії і технології | 340 | 0 | 340 |

| Проектні роботи | 95 | 0 | 95 |

| Навчання персоналу | 14 | 0 | 14 |

| Вкладення в оборотні кошти | 0 | 36 | 36 |

| Супутні витрати | 23 | 14 | 37 |

| Непередбачені витрати | 10 | 10 | 20 |

| Загальний обсяг інвестицій | 7170 | 3500 | 10 670 |

Джерелами фінансових ресурсів підприємства можуть бути:

— власні фінансові кошти і внутрішньогосподарські резерви;

— позикові фінансові кошти;

— залучені фінансові кошти, одержані від продажу акцій, пайових та інших внесків членів трудових колективів, громадян, юридичних осіб;

—кошти, що перебувають у централізованому володінні об’єднань підприємств;

—кошти позабюджетних фондів;

— кошти Державного бюджету;

— кошти іноземних інвесторів.

На рис. 2 подано сукупність джерел фінансування інноваційної діяльності вітчизняних підприємств.

Власні фінансові кошти підприємства. Використовуються найчастіше для фінансування невеликих за обсягами робіт інноваційних проектів чи програм (наприклад, впровадження системи стандартів якості, модернізація деяких видів устаткування, модифікація продукції тощо).

Серед них виокремлюють:

Прибуток і амортизаційні відрахування. Як правило, статутом підприємства передбачено відрахування у фонд розвитку виробництва частини прибутку, що залишається в розпорядженні підприємства після сплати податків, інших обов’язкових платежів і формування резервного фонду. Засоби фонду розвитку можна використовувати на оновлення і розширення виробництва, здійснення науково-дослідних, дослідно-конструкторських і технологічних проектів і програм, освоєння нових видів конкурентоспроможної продукції, збільшення власних оборотних коштів та на інші цілі, що сприяють зміцненню матеріально-технічної бази підприємства.

Рис. 2 Джерела фінансування інноваційних програм та проектів

Розмір накопичень, отриманих в результаті господарчої діяльності, насамперед залежить від того, наскільки ефективним є управління підприємством та організація його роботи. Однак на нього істотно впливають і чинники зовнішнього оточення — економічного, політичного, інституційного тощо. Наприклад, нині вітчизняні підприємства не мають реальної можливості нагромадження власних ресурсів, як через недосконалість чинної податкової системи, так і через гіперінфляцію 90-х років, яка спричинила втрату (знецінення) їх амортизаційних фондів і оборотних коштів. У багатьох підприємств не вистачає фінансових ресурсів навіть на підтримку наявних обсягів виробництва, не кажучи вже про технічне переоснащення. Крім того, спад виробництва призвів до зменшення прибутку, необхідного для нагромадження інвестиційних ресурсів. Отже, такі джерела фінансування є недостатніми для реалізації дорогих інноваційних проектів.

2. Мобілізація внутрішніх активів. Це джерело з’являється у процесі підготовки проекту (будівництва чи реконструкції, встановлення обладнання). Їх оцінюють за формулою:

![]() (1)

(1)

де А — очікувані оборотні активи на початок планового періоду; Н — планова потреба в оборотних активах за період; К — зміна кредиторської заборгованості протягом року. Фінансовий механізм мобілізації полягає в тому, що частина оборотних активів підприємства вилучається із основної діяльності, оскільки ця діяльність уповільнюється через капітальне будівництво, і витрачається на фінансування цього капітального будівництва.

3. Грошова частина внесків власників підприємства. Включає додаткові внески у статутні фонди власників підприємства, які можуть використовуватися для реалізації проекту розвитку тих підприємств, чия організаційно-правова форма дозволяє їх залучати (пайові внески членів господарського товариства у статутний фонд).

Залучені фінансові кошти. Є способом збільшення власного капіталу, оскільки не повертаються особам, що їх надали. Формами залучення коштів є емісія акцій, доброчинні внески спонсорів.

Емісія акцій. Це спосіб залучення інвестицій через випуск акцій підприємства. Використовується за наявності в організації потужного науково-технічного потенціалу і доступний лише підприємствам, що мають організаційно-правову форму закритих чи відкритих акціонерних товариств. Поширений в економічно розвинутих країнах. В Україні непопулярний, зокрема через нерозвиненість фондового ринку. На відміну від інших джерел власних коштів це джерело є платним, оскільки акціонери купують акції, розраховуючи на дивіденди. Недостатній розмір дивідендів може призвести до того, що додатковий випуск акції для фінансування інноваційного проекту не буде розміщений. Отже, всі обставини, пов’язані з додатковою емісією акцій, повинні бути ретельно проаналізовані та зважені.

До вторинної емісії акцій найчастіше вдаються за необхідності:

— фінансування перспективних інноваційних проектів;

— розвитку матеріально-технічної бази підприємства і створення оптимальних умов для роботи його структурних підрозділів;

—фінансування перспективних пошукових досліджень, які здійснюють наукові і конструкторські підрозділи підприємства;

— поповнення оборотних коштів, які використовують в основних і допоміжних сферах діяльності підприємства;

— підтримання фінансової стабільності підприємства й отримання банківських кредитів тощо.

Важливо, щоб кошти, отримані в процесі розміщення акцій нового випуску, використовувалися ефективно і дали змогу розв’язати ті завдання, заради яких здійснювалася емісія, збільшивши віддачу на капітал і розмір дивідендів на одну акцію. Слід мати на увазі, що розмір емісії не повинен загрожувати акціонерам втратою контрольного пакета акцій, оскільки нові власники підприємства можуть відмовитися від реалізації того проекту, заради якого здійснювалася емісія. Отже, обсяг випуску акцій, що дають можливість брати участь в управлінні (звичайні акції), коло їхніх потенційних покупців, а також пов’язана з цим проблема визначення номіналу акцій повинні бути ретельно продуманими. Доброчинні внески сторонніх осіб (спонсорів). Формуються у тому разі, коли інноваційний проект має суттєву со_ит._е спрямованість і викликає інтерес у суспільства, що дає змогу консолідувати частину коштів для його реалізації у формі доброчинних внесків юридичних та фізичних осіб.

Позикові фінансові кошти. Передбачають повернення їх зі сплатою відсотків за користування або без сплати. Їх джерелами є кошти бюджетів, позабюджетних фондів, комерційні та інші кредити, іноземні інвестиції.

Кошти бюджетів. До них відносять кошти Державного бюджету України, кошти місцевих бюджетів, власні кошти спеціалізованих державних і комунальних інноваційних фінансово-кредитних установ. За їх рахунок фінансують цільові комплексні програми, фундаментальні та окремі прикладні дослідження, що мають важливе значення для країни і здійснюються переважно спеціалізованими науково-дослідницькими організаціями. Бюджетне фінансування інноваційних проектів передбачає належне обґрунтування бізнес-ідеї та її високу оцінку конкурсною комісією у формі безвідсоткових чи пільгових позик.

Позабюджетні фонди фінансування НДДКР і підтримки інновацій. Використовують з метою забезпечення фінансування загальногалузевих, міжгалузевих і регіональних науково-технічних проектів, а також заходів щодо освоєння нових видів промислової продукції. Такі фонди можуть бути створені в міністерствах, у великих містах і регіонах, а також у межах концернів, холдингів, ФПГ.

Довгострокові кредити. Є найпоширенішими джерелами фінансування інноваційних проектів. Серед них виділяють традиційні (комерційні) кредити і нетрадиційні — лізинг, форфейтинг та франчайзинг), які надаються вітчизняними та іноземними юридичними особами під боргові зобов’язання.

1. Довгостроковий комерційний кредит. Надається на термін реалізації інноваційного проекту. Умови кредитування узгоджуються безпосередньо між банком і підприємством-позичальником (суб’єктом кредитування), на що значною мірою впливає перспективність і комерційна привабливість проекту, яку банк аналізує у процесі ознайомлення з бізнес-планом його реалізації, а також фінансовий стан і ділова репутація позичальника.

2. Лізинг. Це довгострокова оренда машин та обладнання. Дає змогу зменшити розмір початкових інвестицій у створенні виробничих підприємств чи диверсифікації.

3. Форфейтинг. Фінансова операція, що перетворює комерційний кредит на банківський. Може використовуватися для акумулювання фінансових коштів у процесі реалізації інноваційного проекту, якщо в інвестора бракує коштів для інновацій. Терміни погашення векселів, які при цьому підписує інвестор, рівномірно розподілені у часі, що дає змогу отримати відстрочку по платежах і гарантії банку щодо їх забезпечення.

4. Франчайзинг. Є найповнішою фінансовою схемою залучення інвестиційних ресурсів в інноваційну діяльність. Передбачає тиражування інновацій завдяки залученню великого капіталу. Окрім фінансових коштів за договором франшизи, інноваторові можуть бути передані нематеріальні активи (технології, ноу-хау), торговельний знак, імідж фірми тощо. Франчайзинг поєднує переваги кредиту і лізингу.

Іноземні прямі інвестиції. Залучаються переважно для реалізації масштабних проектів, пов’язаних з технологічним оновленням виробництва, реорганізацією та диверсифікацією діяльності тощо. Вони можуть радикально поліпшити конкурентні позиції підприємства завдяки впровадженню сучасних технологій (в ефективному використанні яких зацікавлені іноземні партнери). В Україні їх залучають у приватизаційні процеси. Поширенішим є спільне інвестування інноваційних проектів вітчизняними та іноземними інвесторами на правах дольової участі (спільне підприємство). Однак обсяги залучення іноземних інвестицій в Україні нині недостатні, що зумовлено несприятливим інвестиційним кліматом і невисокою привабливістю більшості вітчизняних підприємств для іноземних інвесторів.

Інвестиційними інструментами є облігації. Вони відрізняються від акцій тим, що:

— за ними здійснюється фіксована виплата відсотків (інколи відсоткова ставка може мати плаваючий характер);

— вони мають фіксований термін дії;

— за ними виплачується основна сума при погашенні;

— за ними діє переважна вимога стосовно активів за невиконання зобов’язань.

В Україні випуск облігацій — надзвичайно рідкісне явище і дуже дороге: необхідно виплачувати високі відсотки для покриття ризиків інвесторів. Водночас у розвинутих країнах облігації є поширеним джерелом залучення капіталу, яке з успіхом використовується в економічних умовах з відносно низькими відсотковими ставками.

Загальний обсяг фінансових ресурсів, що залучаються в інноваційний проект, фіксується у таблиці інвестиційних потреб, приклад якої подано в табл. 2. Значення необхідного обсягу інвестицій (див. _табл. 1) і загального обсягу фінансування повинні збігатися не тільки в загальному підсумку, а й за роками.

Таблиця 2

Джерела фінансування інвестиційного проекту

| Показники | 1-й рік | 2-й рік | Усього |

| 1. Власні інвестиційні ресурси — усього | 300 | 120 | 420 |

| 2. Залучені інвестиційні ресурси, усього, у тому числі: — залучений акціонерний капітал; — інші залучені джерела (вказати) | 3200 3200 | 2000 2000 | 5200 5200 |

| 3. Позикові інвестиційні ресурси, усього, у тому числі: — кредити банків; — випуск облігацій; — інші джерела (вказати) | 3670 3670 | 1380 1380 | 5050 5050 |

| Усього | 7170 | 3500 | 10 670 |

Отже, підприємство може використовувати різні джерела фінансування для реалізації інноваційних проектів. Кожне з них має свої переваги і недоліки, тому прийняття рішень щодо їх вибору повинно ретельно обґрунтовуватися.

2.2 Обґрунтування джерел фінансування і вибір інвестора

Надані на інноваційний проект кошти мають певну вартість, і за їх використання треба платити, незалежно від джерела отримання. Формою плати за використання фінансових ресурсів можуть бути: дивіденди — акціонерам, відсоткові відрахування — кредиторам, що надали грошові ресурси на певний час. Врахування і аналіз розміру плати за користування фінансовими ресурсами є одним із основних завдань при визначенні джерел залучення інвестицій.

Існують особливості плати за власні фінансові ресурси підприємства, накопичені ним у процесі своєї діяльності, і ресурси, вкладені у підприємство через акціонування. На перший погляд здається, що за власні ресурси підприємству нікому платити не треба. Це хибна думка, оскільки підприємство завжди має можливість інвестувати кошти, наприклад у які-небудь фінансові інструменти, і заробити на цьому. Тому мінімальною вартістю таких ресурсів є потенційний дохід підприємства від альтернативного способу їх вкладення; підприємство, вирішивши вкласти гроші у власний інвестиційний проект, сподівається, що вартість цього капіталу як мінімум дорівнюватиме вартості альтернативного вкладення грошей.

Плата акціонерам не обмежується лише дивідендами. Прибуток підприємства, що залишився в розпорядженні власників (після сплати винагороди кредитному інвестору), розподіляється на дві частини: одна виплачується у вигляді дивідендів, а друга _ (повторно інвестується) в підприємство. Обидві частини належать власникам підприємства. Тому при обчисленні вартості власного капіталу необхідно не обмежуватися лише величиною дивідендних виплат акціонерів, а весь прибуток підприємства (чистий грошовий потік) вважати платою за надані інвестиції.

У вітчизняному бізнесі сформувалася думка про переваги використання власних коштів для фінансування проектів. Це спричинено тим, що відсоткові ставки для користування довгостроковими кредитами були надто високими, що робило невигідним проект, а також ухилянням комерційних банків від надання довгострокових кредитів через великий ризик їх неповернення, пов’язаний із політичною та економічною нестабільністю в країні. Проте в останні роки ситуація дещо поліпшилася: плата за кредит знизилася. Крім того, її відносять до валових видатків, на відміну від дивідендів, які виплачують з прибутку. Тому підприємства, що функціонують у формі акціонерних товариств, приймаючи рішення про залучення кредитів чи використання власних коштів, мають зважати на ці обставини. Особливості податкового законодавства можуть створювати додаткові вигоди підприємствам, що використовують кредитування для інвестиційних цілей. Суть цієї вигоди можна пояснити на прикладі.

Приклад

Підприємство має інвестиційну потребу в 2 000 000 грн. і може використати дві альтернативи фінансування: випуск звичайних акцій і одержання кредиту. Вартість обох альтернатив становить 10% . Інвестиційний проект незалежно від джерела фінансування принесе дохід 8 500 000 грн., собівартість продукції (без відсоткових платежів) становитиме 5 600 000. У _табл. 3 наведено розрахунок чистого прибутку для обох альтернатив.

Таблиця 3

Порівняння вигідності джерел фінансування

| Показники | Фінансування інструментами власності | Кредитне фінансування |

| Виторг від реалізації | 8 500 000 | 8 500 000 |

| Собівартість продукції | 5 600 000 | 5 600 000 |

| Оплата відсотків | 0 | 200 000 |

| пдв | 1 416 667 | 1 416 667 |

| Валовий прибуток | 1 483 333 | 1 283 333 |

| Податок на прибуток (30%) | 445 000 | 385 000 |

| Дивіденди | 200 000 | 0 |

| Чистий прибуток | 838 333 | 898 333 |

З прикладу видно, що позичкові кошти залучати вигідніше — економія становить 60000 грн. Такий ефект називають ефектом податкової економії, показником якого є ставка податку на прибуток. Так, плата за використання фінансових ресурсів становить 10% від 2000000 грн., тобто 200000 грн. Якщо помножити цю суму на ставку Податку на прибуток 30%, то одержимо 60 000 грн. Таке ж значення фігурує у табл. 3 як різниця у величині чистого прибутку підприємства для двох способів фінансування.

Отже, кредитне фінансування для підприємства є вигіднішим, ніж фінансування за допомогою власних фінансових коштів. Однак воно ризикованіше, бо відсотки за кредит і основну частину боргу підприємство повинно повертати за будь-яких обставин, незалежно від успіху діяльності підприємства. Для інвестора така форма вкладення грошей менш ризикована, оскільки, згідно із законодавством, у гіршому випадку він може повернути свої гроші в судовому порядку. Підприємство, прагнучи зменшити свій ризик, випускає акції. Але для їх розміщення слід більше платити за дивідендами. Звідси висновок: підприємства мусять ретельно аналізувати джерела фінансування проектів свого розвитку для зменшення плати за використовуваний капітал, а значить, — збільшення віддачі від нього.

Вибір джерел інвестування інноваційних проектів та програм значною мірою залежить від умов надання кредитів. Наприклад, вітчизняні підприємства можуть скористатися послугами вітчизняних та іноземних банків; портфельних інвесторів — приватних фондів; портфельних інвесторів — фондів допомоги; стратегічних інвесторів. Кожен із них здійснює власну політику щодо умов надання кредитів.

Вітчизняні банки. Знають специфіку та умови ведення бізнесу в Україні найкраще, розуміють вітчизняну звітність і систему бухгалтерського обліку, можуть запропонувати консультації щодо зниження витрат фінансування, посилаючись на власний досвід. Водночас вони остерігаються ризику і будуть, найімовірніше, вимагати істотного забезпечення кредитних угод.

Іноземні банки. Фінансування за рахунок позичкових коштів іноземних банків можливе на триваліший період і за нижчою вартістю, ніж вітчизняних банків. Крім того, іноземні банки мають доступ до більших обсягів капіталу. Однак вони дуже розбірливі у виборі підприємств, яким можуть надати кредит, і воліють кредитувати виробничі, комунальні, телекомунікаційні підприємства, а також експортні галузі. Збільшення кількості іноземних банків в Україні (через їх філії) останнім часом розширило коло підприємств, які можуть скористатися їхніми послугами.

Портфельні інвестори. Це інвестиційні фонди (приватні фонди і фонди допомоги), фонди венчурного капіталу, пенсійні фонди, страхові фонди тощо. Вони намагаються об’єднати доходи від виплати дивідендів і від підвищення вартості основних засобів (підвищення вартості акцій). Зазвичай не претендують на контрольний пакет акцій, але хочуть мати право голосу в управлінні підприємством, у яке інвестують кошти (голосування на зборах акціонерів, представництво в раді директорів).

В Україні портфельних інвесторів небагато. Правила Комісії з цінних паперів США та аналогічні правила європейських фондів не дозволяють їм інвестувати в більшість українських підприємств. Завдання американських і європейських портфельних інвесторів полягає в тому, щоб знайти середньо- і довгострокові доходи, пов’язані із зростанням ринкової вартості підприємств. Тому вони інвестують на термін 5 років і більше. Українські фонди перебувають на етапі створення і не мають поки що достатньо коштів для довгострокового інвестування, тому інноваційною діяльністю вони не займаються.

На рішення про інвестування істотно впливають розмір і галузева належність підприємства. Портфельні інвестори орієнтовані на отримання торгового прибутку, тому здебільшого інвестують кошти в акції великих підприємств. Проте більшість іноземних інвестиційних фондів в Україні середнього розміру, тому вони зацікавлені в акціях підприємств середньої величини, які є потенційно перспективними.

Фонди допомоги. Ці інвестиційні інститути підтримують іноземні уряди. Зазвичай вони інвестують кошти у розмірі від 50000 до 3 млн. дол. США, тобто займаються інвестуванням малих і середніх, а також дочірніх підприємств (особливо за новими напрямами діяльності). Вони працюють безпосередньо із суб’єктами підприємництва.

Зі світової практики відомо, що фонди допомоги більше інвестують у період політичної та економічної нестабільності. Оскільки їх діяльність підтримують іноземні Уряди, на процес прийняття ними рішень щодо фінансування впливають політичні фактори.

Стратегічні інвестори. Ними можуть бути:

— компанії, які працюють у тій самій галузі, що й підприємство, у яке вони інвестують; їх мета — розширити напрями своєї діяльності;

— компанії, що працюють в іншій галузі промисловості, але намагаються краще використовувати свої активи;

— фінансово-промислові групи (ФПГ), що прагнуть розвивати стратегічні зв’язки.

3. Стратегічні інвестори

Стратегічні інвестори здебільшого оцінюють вартість акцій підприємства вище, ніж портфельний інвестор.

Вони налаштовані на довгострокове співробітництво і прагнуть мати значні повноваження при прийнятті стратегічних і оперативних рішень (контрольний пакет акцій, як мінімум — місце в раді директорів); можуть вдаватися до непопулярних заходів, пов’язаних з реорганізацією, зміною стратегії підприємства.

Іноземні стратегічні інвестори намагаються створити канали збуту на закордонних ринках і шукають підприємства, що утримують значну частку ринку або конкретні права на її частку. Крім того, вони розраховують організувати виробництво з низькою собівартістю, знайти висококваліфіковану й відносно недорогу робочу силу. Іноді стратегічний інвестор може знайти нову технологію, одержати вигоду від взаємодії з підприємствами в інших країнах, зокрема можливість продажу продукції (якщо це постачальник) чи готове джерело сировини і матеріалів (якщо це покупець).

Найкращим напрямом інвестиційної діяльності для стратегічних інвесторів є підприємства середнього розміру, особливо коли сума інвестицій забезпечує одержання права голосу при прийнятті основних оперативних рішень.

Вітчизняні підприємства зацікавлені в інвестуванні стратегічним інвестором і розраховують одержати від нього:

— нову технологію, унікальне устаткування;

— знання ринку та галузі;

— доступ до каналів збуту на іноземних ринках;

— розширення асортименту продукції;

— визнання ринком торгової марки інвестора, своєї репутації;

— економію за рахунок зростання масштабів виробництва (ефект масштабу) при постачанні, виробництві та збуті;

— синергізм (ефект виробничого взаємодоповнення);

— постачання (якщо інвестор є постачальником) чи готовий ринок (якщо інвестор є покупцем);

— можливості навчання і здобуття досвіду роботи професіоналів;

— наступне фінансування.

Найприйнятнішою формою вкладення коштів для стратегічного інвестора є спільне підприємство. Інвестора приваблює чітка визначеність, статус окремої юридичної особи, відсутність зобов’язань у соціальній сфері, можливі податкові пільги. Інша сторона теж має вигоди від створення спільного підприємства, оскільки це дає змогу отримати фінансову і технологічну підтримку розвитку бізнесу, Д0’ помагає засвоїти зразки методів управління інших країн-Так, інвестиційні вливання з боку іноземного стратегічного інвестора німецької компанії «Крафт-Фудс» вивели на передові позиції ринку шоколадної продукції невелике українське підприємство — Тростянецьку шоколадну фабрику, яка нині випускає продукцію під маркою «Корона».

Однак у практиці вітчизняного господарювання частими були випадки створення, наприклад, спільних підприємств із метою залучення нової технології, а кінцевим результатом був підрив конкурентних позицій українського підприємства через недобросовісні дії іноземного інвестора.

Публічна емісія акцій і облігацій. Додатковий їх випуск і реалізація на фондовому ринку дає змогу підприємству диверсифікувати склад акціонерів (при тому, що жоден інвестор не має контрольного пакета акцій), збільшує ліквідність проданих акцій і є відмінною рекламою для підприємства у разі успіху. Однак публічна емісія акцій потребує додаткових витрат, пов’язаних з високою вартістю підготовки і витратами на емісію, рекламу тощо. Крім того, заздалегідь невідомо, скільки грошей буде отримано, якщо тільки акції не розміщені попередньо в одного чи декількох покупців. В Україні такий спосіб залучення фінансових коштів поки що застосовують рідко.

Підприємницьким суб’єктам слід виважено ставитися до вибору інвестора, оскільки від цього залежить не лише можливість реалізації інноваційного проекту із бажаними результатами, а й перспективи розвитку підприємства.

4. Фінансування інноваційної діяльності венчурним капіталом

За обмежених фінансових ресурсів підприємства доцільно використовувати принципово нові механізми залучення коштів в інноваційну сферу, серед яких важливу роль відіграє фінансування за участю венчурного капіталу.

Венчурний (ризиковий) капітал — якісно новий спосіб інвестування коштів великих компаній, банків, страхових, пенсійних та інших фондів в акції малих інноваційних фірм, що мають значний потенціал зростання і реалізують інноваційні проекти з високим рівнем ризику.

Обов'язковою умовою такого інвестування є участь інвестора в управлінні інноваційною фірмою і отримання Прибутків від продажу її акцій на фондовій біржі.

Він є своєрідним «фінансовим диверсифікатором», який акумулює кошти різних фінансових інститутів і вкладає їх у численні інноваційні проекти на різних етапах життєвого циклу нововведення, знижуючи ризик, пов'язаний із втратою інвестицій у разі невдачі проекту. За допомогою венчурних фондів заповнюються «мертві зони», нецікаві для великого монополістичного капіталу. Малі інноваційні фірми проникають у ці технологічні ніші. Отже, венчурний капітал є засобом освоєння новітніх науково-технічних досягнень завдяки сучасним формам міжфірмового співробітництва і кооперації та нетрадиційним джерелам фінансування малих наукомістких підприємств.

Венчурний капітал розширює можливості створення і розвитку нової продукції, прискорює інноваційні процеси, підвищує науково-технічний рівень виробництва, формує конкурентне середовище в сфері науки і наукового обслуговування. Він є тією частиною фінансового капіталу, яка формується за рахунок позичкового та акціонерного капіталів і спрямовується на фінансування інноваційного процесу переважно в тій його частині, яка забезпечує виробництво знань. Венчурний капітал пов'язаний із здійсненням ризикових проектів і забезпечує реалізацію вартості продукту інноваційних венчурних фірм.

Фінансування інноваційних проектів за участю венчурного капіталу активно використовують у країнах з розвинутою економікою. Фірми венчурного капіталу (інвестиційні венчурні фонди, венчурні капіталісти), так само як і банки, надають фінансові кошти, необхідні для інновацій. Однак банківське та венчурне фінансування суттєво різняться. Банки є кредиторами: вони очікують повернення позик з певним відсотком. До того ж підприємство зобов'язане надати банку гарантію своєчасного повернення кредиту. Іншим є механізм венчурного фінансування: фірми венчурного капіталу стають співвласниками підприємства, інвестують в нього капітал і отримують за це частку акцій. Банки надають перевагу короткостроковим позикам, а фірми венчурного капіталу роблять внески на довгостроковий період і не вимагають від підприємців банківських гарантій, а отже, беруть на себе значний ризик. Мета венчурного інвестора — вкладення коштів у підприємство, яке організовує роботу настільки ефективно, щоб через 5— 7 років після продажу акцій отримати суму, яка в 3—5 разів перевищила б початковий внесок.

Проблема отримання доходу на венчурний капітал тісно пов'язана з характером продукту інноваційних венчурних фірм і відносинами власності між суб'єктами венчурного капіталу. На ринку венчурного капіталу реалізовується додана вартість: венчурні капіталісти отримують дохід від реалізації своєї монополії на знання.

Створення і комерціалізація знань є ризиковою справою, що зумовлено:

— значним терміном створення наукового знання;

— неможливістю вирішення проблеми привласнення знання економічним та юридичним шляхом;

— непідготовленістю суспільства до практичного застосування нового знання;

— несформованістю ринку нового знання.

Плата за ризик, на яку розраховує венчурний інвестор, — це фактично рента, пов'язана з монополією венчурного інвестора на продукт венчурних інноваційних фірм, тобто знання.

Діяльність венчурних фірм характеризується певними особливостями:

1. Формується фірма за рахунок коштів індивідуальних та інституційних інвесторів, а управління нею здійснює призначена вкладниками компанія венчурного капіталу — висококваліфіковані спеціалісти у сфері інноваційного та фінансового менеджменту.

2. Акумульовані кошти фірма венчурного капіталу вкладає у ретельно відібрані інноваційні проекти шляхом придбання пакета акцій інноваційних підприємств, які ще не котируються на біржі. Здійснення венчурного фінансування на пайових, а не боргових засадах створює найсприятливіші умови для реалізації інноваційних задумів, надаючи підприємцям необхідний час для розроблення та даючи їм змогу уникнути фінансової відповідальності.

3. Венчурні капіталісти є активними інвесторами, тобто вони не залишають компанію після надання їй фінансових ресурсів, а беруть активну участь в управлінні нею, забезпечуючи корисними діловими порадами та необхідними зв'язками з фінансовими та бізнесовими структурами. Це дає можливість постійно контролювати ринкову кон'юнктуру, значно знижуючи ризик втрати доходів.

4. Венчурні капіталісти виходять із складу про інвестованої ними компанії через продаж належного їм пакета акцій у час досягнення ними такої вартості, яка б свідчила про перетворення компанії-початківця на компанію, спроможну розвиватися самостійно. Тобто доходами венчурної фірми є різниця між початковою ціною акцій підприємства та її величиною на завершальному етапі інвестицій.

Це забезпечує особисту мотивацію для венчурного інвестора в якісному зростанні підтриманих ним підприємств.

Отже, фінансові кошти вкладаються у венчурний бізнес без матеріального забезпечення і без гарантії з боку «венчура» (на страх і ризик власників капіталу). Тобто інвестори серйозно ризикують і в разі невдачі базової ідеї втрачають значні ресурси. Таке, на перший погляд, нетрадиційне для підприємців вкладення фінансових коштів пояснюється тим, що вони вірять в успіх венчурної діяльності і, не маючи умов для власних досліджень і комерційної реалізації перспективної технології, розраховують використати цю розробку для модернізації власної продукції з найменшим ризиком, мінімальними витратами часу і коштів. Крім того, за позитивного результату діяльності венчурної фірми інвестори отримують великий прибуток і багаторазово окуповують свої вкладення.

За оцінкою економістів, у 15% випадків капітал, вкладений у проект, цілком втрачається; 25% ризикових фірм несуть збитки протягом тривалішого часу, ніж передбачалося; 30% — дають невеликий прибуток; 30% — протягом декількох років багаторазово перекривають прибутком усі вкладені кошти. У 1986—1993 рр. доходи фондів ризикового капіталу в США в середньому в 10—20 разів перевищували суму вкладеного капіталу.

Залежно від інвестиційних перспектив виділяють три типи венчурних підприємств:

— низькопотенційні підприємства для венчурного капіталу, прибутки яких за 5 років становлять 50 млн. доларів. Такі підприємства не дуже привабливі для венчурних інвесторів, однак їх кількість на ринку сягає 90% усіх інноваційних підприємств;

— венчури середнього ринку, прибутки яких коливаються від 10 до 50 млн. доларів щорічно. Саме вони потребують участі венчурного капіталу;

— високопотенційні підприємства, які мають понад 50 млн. доларів щорічного прибутку впродовж 5 років. Вони найпривабливіші для венчурних інвесторів. Як правило, мають корпоративну форму власності і становлять 1% загальної кількості інноваційних підприємств.

У США існує понад 1,5 млн. венчурних компаній. До того ж високими є темпи виникнення нових фірм і ліквідації неефективних. У загальній кількості реципієнтів венчурного капіталу США надзвичайно висока частка високотехнологічних галузей (комп'ютери, програмне забезпечення, біотехнології, екологічні та медичні технології). Так, у 1998 р. ці галузі отримали 78% всіх інвестицій, завдяки чому в 2000 р. частка високих технологій у ВВП США становила 15—20%, а виробництво інформаційних технологій стало потужною галуззю американської промисловості. Величина венчурних інвестицій на душу населення в США у 2000 р. — 218 дол.; у Канаді —в 30 разів менша. За оцінками експертів Національної академії США, Європа поступається за темпами оновлення виробничих процесів США в 2 рази, а Японія — в 3 рази.

Кожна держава на певному етапі свого розвитку, зрозумівши переваги малого підприємництва в галузі впровадження нових технологій, стала активно заохочувати численні венчурні проекти. Наприклад, у 70—80-ті роки XX ст. у США підприємливі люди масово ідуть у самостійний бізнес. Тому в США в 1980 р. було прийнято закон про стимулювання інвестицій у малий бізнес, який дозволив публічні емісії акцій фондів венчурного капіталу у формі партнерств, що обмежувало їх фінансові можливості. Венчурний капітал став акумулювати джерела нетрадиційних фінансових інститутів — пенсійних і взаємних фондів, які також виявили інтерес до вкладення капіталів у венчурні компанії. Усе це сприяло не тільки прискоренню процесу «зростання» ідей і капіталу, а й створенню ринків збуту нової продукції, інвестиції у виробництво якої живлять ринок цінних паперів.

Прийняття низки законодавчих актів щодо підтримки венчурного підприємництва сприяло також пожвавленню кон'юнктури первинної емісії (випуску) акцій венчурних підприємств. Фонди венчурного капіталу у США мають пільги — зниження ставки оподаткування на доходи цих фондів від операцій з цінними паперами. Це, в свою чергу, збільшило обсяг коштів, вкладених в інноваційні проекти.

Основними причинами бурхливого розвитку венчурного фінансування в США в останні десятиліття XX ст. є передусім високий розвиток фондових ринків, значне фінансування наукових досліджень університетів США від державного та приватного секторів, які достатньо мобільні, орієнтовані на конкуренцію і мають високу мотивацію до комерціалізації своїх наукових розробок.

Венчурне фінансування є невід'ємною частиною технопарків, технополісів та інкубаторів.

Першим фондом венчурного капіталу в нашій державі був фонд «Україна», створений у 1992 р. Він здійснив інвестиції в понад ЗО вітчизняних компаній на загальну суму до 10 млн. дол. США. У 1994 р. розпочав свою роботу Western NIS Enterprise Fund (з капіталом 150 млн. дол. СІЛА), а в 1998 р. — Black Sea Fund (належить до складу компанії з управління активами Global Finanse), загальний капітал якого становить приблизно 60 млн. дол. США. У цьому ж році було створено компанію Evroventures Ukraine (з капіталом ЗО млн. дол. США). Велика частка фінансування названими фондами (за винятком Western NIS Enterprise Fund) здійснюється за рахунок Європейського банку реконструкції та розвитку.

Експерти оцінюють загальну суму залученого цими фондами капіталу в межах 200—300 млн. дол., але фактично інвестовано не більше 100 млн., що становить приблизно 2 дол. на особу. Щорічні надходження до венчурних фондів Західної Європи в останні роки становлять 50—60 дол. на людину.

Одним із найактивніших венчурних фондів, що діють в Україні, є фонд Western NIS Enterprise Fund. Він реалізує широку програму інвестицій у приватний бізнес шляхом внесків до статутного фонду, кредитів, лізингу, технічної допомоги та інших заходів, які сприяють розвиткові малих і середніх приватних підприємств. Підтримка цих підприємств здійснюється за прямого вкладення капіталу (у формі прямих інвестицій розміром 1—7,5 млн. дол. США), а також надання необхідних управлінських засобів, які мають сприяти оптимальній трансформації даних підприємств у ринкові умови. За сприяння Фонду до компанії залучають провідних фахівців, запроваджують правила та процедури корпоративного управління й оперативного менеджменту, а також інформаційні системи управління. Комплекс цих заходів — невід'ємна частина системи пост-інвестиційного моніторингу (тривалого нагляду за об'єктом інвестування), здійснюваного Фондом. Стратегія його полягає в прямих інвестиціях (безпосереднє придбання простих акцій) та інвестиціях у боргові цінні папери приватних підприємств із перспективою їх зростання. Прибуток від прямих інвестицій Фонду в розмірі від 1 до 10 млн. дол. США використовують передусім для реструктуризації та розширення діяльності підприємств. Пріоритетними для інвестування Фонду стали підприємства харчопереробної промисловості, з виробництва будівельних матеріалів і підприємства легкої промисловості, а також фінансових послуг інформаційних технологій.

За час свого існування Фонд здійснив 36 інвестицій (прямих і таких, що містять елементи прямого інвестування) на загальну суму 77 млн. дол. США у 25 компаній в Україні та Молдові. У рамках програми кредитування малого підприємництва Фонд шляхом прямого кредитування додатково надав 3,8 млн. дол. США 67 українським малим підприємствам. На початку своєї діяльності він виділив майже 5 млн. дол. США для прямого кредитування та фінансування лізингових операцій малих підприємств в Україні. Кредити надавалися в розмірах від 10 до 100 тис. дол. США за ринковими відсотковими ставками терміном до двох років для придбання прогресивного обладнання.

Серед компаній, що успішно скористалися допомогою Фонду, відома кондитерська фабрика «АВК» (після інвестиції Фонду в 1999 р. на придбання нового виробничого обладнання обсяги продажу продукції в 1997—2001 р.р. збільшилися у 2,7 раз, а надходження внаслідок цього зросли на 66%); компанія з виробництва фасадної цегли «Слобожанська будівельна кераміка» (обсяги продажу в 1998—2001 рр. збільшились у 5,3 раз, а надходження від реалізації — майже в 9 разів); компанія з виробництва морозива «Троянда-Експрес» (зростання цих показників компанії склали відповідно — 2,4 раз та 33%). За даними Державної комісії з цінних паперів та фондового ринку Фондові належать, наприклад, пакети таких українських компаній: «Сокол» — 46,1%, «АВК» — 25,1, «Ланінвест» — 58,26, «Кухар» — 87,1, «Світанок» — 28, «СБК» — 90,5%.

Протягом останніх двох років венчурні компанії, що функціонують на ринку України, розробили свої правила пошуку перспективних партнерів.

1. Оцінювання ринку з погляду місткості, конкуренції, сприйнятливості до інноваційних продуктів (найперспективнішими для прямих інвестицій у розмірі до 10 млн. дол. в Україні є харчова (переробна) галузь, виробництво різних будівельних матеріалів, упаковки, роздрібна торгівля та фінансовий сектор).

2. Вивчення потенційного партнера, який повинен претендувати на позиції лідера у своєму сегменті. Серед вимог Інвестора можуть бути: призначення представника венчурного фонду на посаду голови спостережної ради компанії, фінансового директора; введення до ради директорів представників венчурного фонду; обов'язкове узгодження венчурним фондом витрат, що перевищують визначену Уму, а також ключових рішень (про додатковий випуск акцій, позику банківських кредитів тощо); обов'язкове узгодження з венчурним фондом питань про звільнення топ-Менеджерів.

3. Оцінювання роботи команди менеджменту та конкретних результатів, яких вона досягла протягом останніх 3—5 років.

Діяльність венчурних фондів на основі іноземного капіталу сприяє розвиткові венчурної діяльності в Україні. Однак через недостатньо розвинутий фондовий ринок, низьку інвестиційну мобільність вітчизняних інвесторів та несприятливий інвестиційний клімат для іноземних інвесторів венчурне фінансування в Україні розвивається повільно. Становище ускладнюється й тим, що непросто знайти підприємство з перспективою швидкого зростання капіталізації, нестабільність законодавства не дає змоги інвесторам планувати свою діяльність на довгострокову перспективу, а венчурні інвестиції розраховуються на 3— 7 років. Крім того, великі розміри тіньового сектору економіки перешкоджають інвестору вигідно продати свою частку в компанії, оскільки не завжди на основі звітних даних можна достовірно проаналізувати фінансовий стан господарського суб'єкта.

Венчурний капітал відіграє важливу роль в активізації інноваційних процесів, стимулюючи створення високотехнологічних інновацій. Разом з іншими джерелами фінансування венчурний капітал дає змогу підприємницьким структурам вибирати той спосіб інвестування інноваційних проектів, який найбільше відповідає їх стратегічним цілям і завданням.

5. Форми та особливості лізингового фінансування

Одним з інструментів кредитування різних операцій з купівлі машин, обладнання та інших товарів є лізинг. Це особливий вид оренди. Його застосовують передусім для швидкого промислового освоєння великих технічних новацій, що вимагає придбання дорогого обладнання.

Лізинг — довготермінова оренда машин, обладнання, транспортних засобів, виробничих споруд тощо на підставі договору між орендодавцем і орендарем, що передбачає можливість їх викупу орендарем.

Отже, лізинг є одним із способів ефективної інвестиційної діяльності, коли компанія, що має вільні фінансові кошти, може брати участь у фінансуванні підприємницьких проектів інших фірм (найчастіше малих та середніх), які не мають необхідних коштів для повномасштабного фінансування цих проектів.

Лізингова (орендна) операція визначається як господарча операція суб'єкта підприємницької діяльності (орендодавця), що передбачає передавання права користування матеріальними цінностями іншому суб'єкту підприємницької діяльності (орендарю) на платній основі та на визначений термін. При цьому право власності на зазначені матеріальні цінності на весь термін договору зберігається за орендодавцем і враховується на його балансі.

Об'єктами лізингу є рухоме і нерухоме майно, що належить за чинним класифікатором до основних засобів, крім майна, забороненого до вільного продажу на ринку.

За схемою лізингу беруть у довгострокову оренду переважно сучасне устаткування, діагностичну апаратуру, контрольно-вимірювальні прилади, цілісні технологічні комплекси та лінії, міні-заводи «під ключ», медичне устаткування, сільськогосподарську техніку тощо. По закінченні терміну лізингового договору і виплати орендарем повної вартості майна й визначених відсотків це майно стає його власністю або, якщо це обумовлено умовами договору, повертається лізингодавцю.

Суб'єктами лізингу є юридичні особи, що беруть участь у лізинговій операції. До них відносять: лізингодавця — юридичну особу (найчастіше спеціально створену з цією метою лізингову компанію), що передає в лізинг за договором спеціально придбане для цього майно; лізинго-одержувача — юридичну особу, що отримує за договором майно в тимчасове користування:

Особливості лізингових угод і операцій наведено в табл. 4.

З огляду на термін та повноту окупності витрат лізингодавця всі лізингові операції поділяють на оперативний лізинг і фінансовий:

1) оперативний лізинг — лізинг з неповною окупністю, за якого витрати лізингодавця, пов'язані з придбанням майна, яке здають у лізинг, скуповуються лише частково за рахунок першого терміну оренди; по закінченні його майно передається іншому клієнту. При цьому ризик Псування чи втрати майна лежить здебільшого на лізингодавцеві;

2) фінансовий лізинг — лізинг з повною окупністю, за якого витрати лізингодавця, пов'язані з придбанням майна, яке здають у лізинг, скуповуються повністю за перший термін оренди; сума орендної плати достатня для повної амортизації майна і забезпечує фіксований прибуток лізингодавцеві.

Таблиця 4

Особливості лізингу

| Риси лізингу | Характеристика |

| Лізинг як форма фінансування | 3 проміжною формою між кредитуванням і прямим інвестуванням |

| Лізинг як комплекс відносин | Є тристороннім комплексом відносин: лізингова компанія, що купує у виробника обладнання за вказівкою споживача, а потім здає споживачу в оренду. Можуть бути задіяні чотири юридичні особи: виробник, лізингова компанія, орендар, банк |

| Відмінність лізингу від банківських та кредитних операцій | Відрізняється правом власності лізингової компанії на інвестиційний об'єкт. Рефінансування лізингових операцій на основі кредитів або часткової участі в капіталі |

| Потреби, що їх задовольняє лізинг | Поєднує і задовольняє дві потреби: техніко-технологічне оновлення виробництва, кредитно-фінансове обслуговування підприємств |

| Лізинг і оренда | Лізинг є одним із інструментів фінансування різних операцій з поставки машин, обладнання та інших товарів, збуту готової продукції, тобто особливим видом оренди |

| Лізинг як форма кредиту | Особлива форма матеріального кредиту і послуга надання рухомого та нерухомого майна у користування |

| Лізинг як договір особливого виду | Поєднує елементи двох типів договорів: орендного і договору про надання кредиту. Клієнт вносить протягом обумовленого терміну щомісячні внески у фінансуючий заклад, який для забезпечення погашення кредиту зберігає і фінансує об'єкт. Позиковець стає власником взятого в лізинг об'єкта по закінченні терміну дії договору |

| Особливості оплати лізингу | На відміну від орендатора клієнт сплачує лізинговій фірмі не щомісячну орендну плату, а повну суму амортизаційних нарахувань |

| Термін лізингу | Зафіксований у договорі і не підлягає зміні термін, протягом якого обидві сторони мають гарантований правовий статус |

Особливостями фінансового лізингу є:

— участь третьої сторони — виробника чи постачальника об'єкта лізингової угоди;

— об'єктом лізингу є, як правило, нове обладнання, цілеспрямовано придбане для потреб лізингоодержувача;

— висока вартість об'єктів лізингових угод;

— тривалість лізингової угоди наближена до терміну

служби об'єкта угоди;

— технічне обслуговування устаткування здійснюється підприємством-постачальником або лізингоодержувачем.

З економічного погляду для учасників лізингової угоди кращим є фінансовий лізинг. Однак часто використовують оперативний лізинг, який є зручним за умов, коли фірма, що взяла в оренду обладнання, не цілком впевнена в успішності свого проекту і тому укладає угоду на короткий строк з наміром повернути обладнання, якщо потреби в ньому не буде.

Фінансовий лізинг здійснюють на різних умовах: з обслуговуванням, леверидж-лізинг, лізинг «у пакеті».

Лізинг з обслуговуванням — це угода, яка передбачає виконання лізингодавцем низки додаткових послуг, пов'язаних з утриманням і обслуговуванням майна. Леверидж-лізингом є угода, за якою велику частку (за вартістю) майна, що здається в оренду, лізингодавець бере у третьої сторони. Лізинг «у пакеті» — це система, за якою лізингоодержувачу надається технологічний комплекс, за якого будинки і споруди він купляє в кредит, а обладнання бере за договором оренди.

Лізинг створює переваги усім сторонам, що беруть участь в лізинговій угоді. Для лізингодавця він є одним із способів ефективного вкладення капіталу, ризик втрати якого невисокий, оскільки обладнання перебуває на балансі лізингодавця протягом усього терміну дії договору оренди. Для виробника (машинобудівних заводів) лізинг сприяє розширенню ринків і обсягів збуту продукції.

Переваги лізингу для лізингоодержувача полягають у тому, що:

— за наявності рентабельного проекту підприємець-початківець має можливість одержати устаткування і почати нове виробництво без великих одноразових витрат, які на першому етапі покриває лізингова компанія (однією із форм їх наступного повернення може бути продаж продукції, виготовленої на обладнанні, взятому на умовах лізингу);

— лізингові платежі відносять на собівартість продукції (послуг), що дає змогу зменшити базу оподаткування і податкові платежі;

— фінансовий лізинг (на відміну від інших його форм) характеризується тим, що термін оренди дуже близький до терміну служби устаткування, що сприяє швидшому технічному оновленню виробництва.

Найважливішими факторами, які слід брати до уваги при визначенні конкретних термінів лізингових договорів, є:

— термін служби устаткування, обумовлений його техніко-економічними характеристиками;

— норми амортизаційних відрахувань, а також порядок їхньої індексації, що визначається законодавчо;

— поява продуктивнішої техніки;

— кон'юнктура ринку позичкових капіталів і тенденції її розвитку.

Сучасні лізингові фірми дають орендарю право вибору постачальника необхідного йому устаткування, розміщення замовлення і приймання об'єкта угоди, що дає йому змогу вибрати найсучасніше обладнання і бути впевненим у його високих експлуатаційних характеристиках. Технічне обслуговування і ремонт цього устаткування залежно від умов договору здійснює підприємство-виробник або сам орендар (лізингоодержувач).

Розміри лізингових платежів завжди повинні бути обґрунтованими і прийнятними для обох сторін.

До основних елементів лізингового платежу належать:

— амортизація;

— плата за фінансові ресурси, залучені лізингодавцем для здійснення угоди;

— лізингова маржа — 1—3% (дохід лізингодавця за надані ним послуги);

— ризикова премія, величина якої залежить від видів і ступеня ризику, що несе за даним договором лізингодавець.

Розвиток лізингу в країні залежить від прийнятності умов оплати лізингового договору для лізингоотримувача. Сучасний ринок лізингових послуг — один з найдинамічніших. У США, наприклад, частка лізингу становить 25— 30% загальної суми капітальних вкладень у машини й устаткування.

Лізинг може знайти широке використання і в Україні, оскільки для цього є певні умови:

— скорочення обсягів ліквідних коштів, спричинене труднощами на ринку грошей;

— незначний прибуток підприємств, що обмежує можливості фінансування розвитку виробництва за рахунок власних коштів;

— сприяння розвиткові лізингових операцій з боку урядових структур в інтересах стимулювання інноваційного розвитку економіки.

Лізинг розширює можливості залучення вільних коштів компаній у фінансування підприємницьких проектів інших фірм. Завдяки різноманітності його форм підприємці можуть обирати для себе найприйнятніший варіант фінансування освоєння технічних новацій.

6. Фінансування інноваційних проектів

Важливою складовою розвитку підприємств є реалізація інноваційних проектів. Як правило, за масштабами вони значно переважають поточну діяльність з удосконалення технології виробництва чи продукції, отже, потребують значного фінансування. Часто це не лише власні кошти підприємства, а й залучені, що підвищує ціну капіталу, інвестованого в проект. Це передбачає ретельне техніко-економічне обґрунтування його комерційної ефективності, оцінку техніко-технологічної здійснимості, адекватної конкретним виробничим і фінансово-економічним умовам споживача нововведення.

Інноваційний проект — комплекс взаємопов'язаних заходів, розроблених з метою створення, виробництва та просування на ринок нових високотехнологічних продуктів за умов встановлених ресурсних обмежень.

Як правило, він ґрунтується на інновації, що дає змогу радикально вирішити проблеми, актуальні для підприємства. Інноваційні проекти можуть бути промисловими, проектами дослідження і розвитку та організаційними.

Промислові проекти — проекти, які спрямовані на випуск та продаж нових продуктів і пов'язані з будівництвом споруд, удосконаленням технологій, розширенням присутності на ринку та ін.

Таким проектом, наприклад, є спільний голландсько-український екологічний проект, що передбачає створення очисних споруд на Яготинському цукровому заводі в Київській області, який би працював за системою анаеробної очистки стічних вод і її повторного використання в замкнутому циклі; отримуваний при цьому газ метан має використовуватися тут же у парових установках.

Проекти дослідження і розвитку — проекти, зосереджені на науково-дослідній діяльності, розробленні програмних засобів опрацювання інформації, нових матеріалів, конструкцій тощо.

Ці проекти, як правило, здійснюються спеціалізованими науково-дослідницькими організаціями чи підрозділами великих підприємств з метою їх практичного використання.

Організаційні проекти — проекти, націлені на реформування системи управління, створення нового підрозділу організації, проведення науково-практичних конференцій і семінарів тощо.

Організаційні проекти зазвичай не потребують великих коштів і фінансуються підприємствами, які їх здійснюють.

Найчастіше підприємства реалізують промислові проекти, які передбачають реалізацію як повного життєвого циклу інновацій, так і лише тих стадій, що пов'язані з її використанням.

Залежно від глибини охоплення етапів інноваційного процесу інноваційні проекти поділяють на повні і неповні.

Повний інноваційний проект. Охоплює всі етапи інноваційного процесу: від проведення фундаментальних досліджень до реалізації інноваційного продукту. Такому проекту притаманна висока міра новизни; він під силу лише великим організаціям, що мають спеціалізовані науково-дослідницькі, конструкторські лабораторії та фахівців відповідного рівня, або ж кільком організаціям чи країнам, які спільно вирішують значущі завдання (міжнародний космічний проект «Морський старт»).

Неповні проекти. Передбачають виконання лише окремих стадій інноваційного процесу. Це можуть бути фундаментальні дослідження, дослідження пошукового та прикладного характеру, які здійснюються спеціалізованими науково-дослідницькими закладами і націлені на створення дослідного зразка новинки, або ж роботи, пов'язані з використанням новинки для комерційних цілей, чим переважно займаються промислові підприємства. Відповідно до цього неповні проекти поділяють на:

1) неповний інноваційний проект першого типу — охоплює перші етапи інноваційного процесу: від проведення фундаментальних досліджень до створення новинки;

2) неповний інноваційний проект другого типу — охоплює завершальні етапи інноваційного процесу: промислове використання інноваційного продукту, наприклад через придбання ліцензії у його власника.

Фінансування наведених типів інноваційних проектів є різним за масштабами і джерелами. У проектах першого типу переважає частка бюджетних коштів, другого — винятково приватні інвестиції (власні або запозичені).

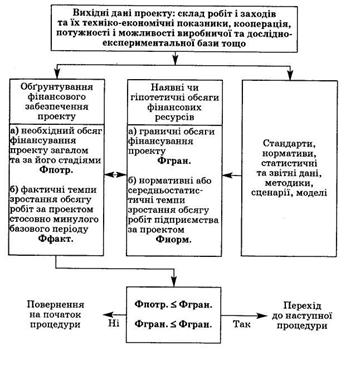

За обмежених фінансових ресурсів, що властиво вітчизняному бізнесу (і що потребує залучення інвестицій зі сторони), визначення доцільності реалізації інноваційного проекту є неодмінною передумовою прийняття позитивного рішення щодо нього, оскільки надзвичайно важливо, якою буде віддача від вкладеного капіталу і чи забезпечить вона комерційну вигідність проекту для його учасників (ініціатора, замовника, інвестора).

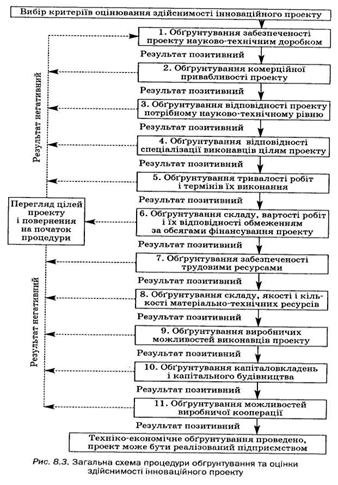

Обґрунтування доцільності інноваційного проекту починається із встановлення критеріїв, за якими оцінюють його здійснимість у межах конкретного підприємства. Йдеться про ступінь готовності наукового доробку, на якому засновується проект, про його практичну реалізацію, ресурсне забезпечення проекту (технічна придатність наявної техніко-технологічної бази, можливість отримання сировини, матеріалів, кадрове забезпечення та ін., в т. ч. за умов кооперування з іншими) та комерційну вигідність (віддача від інвестованих у проект коштів).

Загальну схему обґрунтування інноваційного проекту подано на рис. 3.

Друга процедура оцінювання стосується комерційної привабливості проекту. Якщо розрахунки показують недостатній рівень віддачі від вкладеного капіталу, подальше обґрунтування припиняють.

Залежно від змісту проекту процедура обґрунтування може бути складнішою або простішою.

Для типових промислових проектів, що найчастіше реалізуються підприємствами, обґрунтування здійснимості та доцільності має такі особливості:

1. Проект заміни застарілого устаткування. Є природним процесом продовження існуючого бізнесу в незмінних масштабах. Зазвичай такі проекти не потребують тривалих і складних процедур обґрунтування і прийняття рішень. Багато альтернативність може з'явитися лише у разі існування кількох типів подібного устаткування. Тоді необхідно обґрунтувати переваги одного з них.

Рисунок 3.

2. Проект заміни устаткування з метою зменшення поточних виробничих витрат. Такі проекти спрямовані на використання порівняно досконалішого устаткування.

Цей тип проектів припускає детальний аналіз вигідності кожного окремого проекту, тому що досконаліше з технічного погляду устаткування не завжди є вигіднішим з фінансової точки зору.

3. Проект збільшення випуску продукції і/або розширення ринку послуг. Передбачає відповідальне рішення, що зазвичай приймається на вищому рівні управління підприємством. Най детальніше необхідно проаналізувати комерційну здійснимість проекту з ретельним обґрунтуванням розширення ринкової ніші, а також його фінансову ефективність, з'ясовуючи, чи призведе збільшення обсягу реалізації до відповідного зростання прибутку.

4. Проект розширення підприємства з метою випуску нових продуктів. Цей тип проектів є результатом нових стратегічних рішень і може стосуватися зміни сутності бізнесу. Ці проекти повинні бути ретельно проаналізовані за усіма аспектами: помилка в процесі їх реалізації може призвести до найдраматичніших наслідків для підприємства.

5. Проекти, що мають екологічне навантаження. Для них невід'ємним елементом проектування є екологічний аналіз. Основна дилема, яку необхідно вирішити та обґрунтувати за допомогою фінансових критеріїв, — якому з варіантів проекту надати перевагу: використовувати досконаліше і дорожче устаткування, збільшуючи капітальні витрати, чи придбати дешевше устаткування і збільшити поточні витрати.

6. Інші типи проектів, щодо яких відповідальність за прийняття рішень менш важлива. Проекти такого типу стосуються будівництва офісу, придбання оборотних засобів (у вигляді матеріалів, сировини) для їх швидкого перероблення і/або продажу, купівлі нового автомобіля тощо.

Привабливість фінансування інноваційного проекту залежить від того, якою буде ціна капіталу, залученого у проект. Вона суттєво впливає на його комерційну ефективність, визначаючи нижню межу дохідності інноваційного проекту — норму прибутку на інновацію.

Ціна капіталу — відношення загальної суми платежів за використання фінансових ресурсів до загального обсягу цих ресурсів.

![]() (2)

(2)

де WASS — зважена ціна капіталу; ki — ціна капіталу і-того джерела; di — частка і-того джерела в капіталі компанії; n — кількість джерел капіталу.

Ціна власного капіталу визначається дивідендною політикою інноватора (ціна залучення акціонерного капіталу) пропорційно частці акціонерного капіталу у власних коштах організації:

![]() (3)

(3)

де Сs — ціна власного капіталу; р — відношення суми дивідендів до ринкової капіталізації компанії; U — акціонерний капітал; А — амортизаційний фонд; М — прибуток; В — безвідплатні надходження у натуральній формі чи у вигляді надходжень від спонсорів.

За самофінансування інновацій ціна власного капіталу є нижньою межею рентабельності: рішення про реалізацію інновацій за меншої дохідності, ніж ціна капіталу, може істотно погіршити основні фінансові показники фірми, спричинити неплатоспроможність та банкрутство інноватора. Для зовнішнього інвестора ціна власного капіталу інноватора є гарантією повернення вкладених коштів.

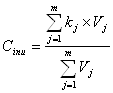

Ціна залученого капіталу розраховується як середньозважена відсоткова ставка залучених фінансових ресурсів:

(4)

(4)

де Сinu — ціна залученого капіталу; kj — ставка залучення фінансового капіталу (kj = 0 для безвідплатних позик), % річних; Vi; — обсяг залучених коштів; m — кількість джерел залучених коштів.

Ціна залученого капіталу залежить як від внутрішніх факторів (репутація фірми, імідж, політична підтримка), так і від зовнішніх (рівень інфляції, ставка рефінансування НБУ, темпи зростання ВНП тощо). Отже, інноватор, приймаючи рішення про початок реалізації проекту, повинен враховувати ціну власного і залученого капіталу, а також його структуру (співвідношення власних і залучених коштів). Поєднання цих факторів у показникові ціни капіталу є базою для визначення інвестиційної привабливості інноваційного проекту.

Після визначення вартості проекту та ціни капіталу, необхідного для його інвестування, слід оцінити його комерційну привабливість для інноватора та інвестора, для чого використовують показник норми прибутку. Якщо він рівний або перевищує середній по галузі з урахуванням масштабів діяльності підприємства, то проект є комерційно привабливим для інноватора.

Зовнішній інвестор, визначаючи норму прибутку проекту, бере до уваги альтернативні вкладення коштів, порівнюючи при цьому ризик вкладень та їх дохідність (як правило, інвестиції з меншим ризиком приносять інвестору менший дохід). Прийняття рішення щодо фінансування проекту узгоджується з фінансовою стратегією інвестора, яка може бути ризикованою чи ні. Рівень ризику закладається як надбавка до норми прибутку. Чим ближче до початку життєвого циклу інновацій відбувається інвестування проекту, тим вищою є плата за ризик. У фундаментальні дослідження вона найбільша — 20%; у відновлення обладнання — найнижча — до 3% і може навіть дорівнювати ціні капіталу (табл. 5).

Таблиця 5

Вимоги до норми прибутку для різних груп інвестицій

| № п/п | Група інвестицій | Необхідна норма прибутку |

| 1 | 2 | 3 |

| 1 | Інвестиції, що заміщують, — категорія І (нові машини чи устаткування, транспортні засоби тощо, що будуть виконувати функції, аналогічні устаткуванню, яке заміщується) | Ціна капіталу |

| 2 | Інвестиції, що заміщують, — категорія II (нові машини чи устаткування, транспортні засоби тощо, які будуть виконувати функції, аналогічні устаткуванню, що заміщується, але є технологічно досконалішими; для їхнього обслуговування необхідні фахівці вищої кваліфікації, організація виробництва вимагає інших рішень) | Ціна капіталу + 3% |

| 3 | Інвестиції, що заміщують, — категорія III (нові потужності допоміжного виробництва: склади, будинки, що заміщують старі аналоги, а також заводи, розташовувані на новій площадці) | Ціна капіталу + 6% |

| 4 | Нові інвестиції — категорія І (нові потужності чи додаткове устаткування, за допомогою якого будуть виготовлятися продукти, які випускалися раніше ) | Ціна капіталу + 5% |

| 5 | Нові інвестиції — категорія II (нові потужності чи машини, що тісно пов'язані з діючим устаткуванням) | Ціна капіталу + 8% |

| 6 | Нові інвестиції — категорія III (нові потужності чи машини, поглинання чи придбання інших фірм, що не пов'язані з діючим технологічним процесом) | Ціна капіталу + 15% |

| 7 | Інвестиції в науково-дослідні роботи — категорія І (прикладні НДР, спрямовані на певні специфічні цілі) | Ціна капіталу + 10% |

| 8 | Інвестиції в науково-дослідні роботи — категорія II (фундаментальні НДР, цілі яких точно не визначені і результат заздалегідь не відомий) | Ціна капіталу + 20% |

Для визначення величини прибутку, який може бути отриманий за інноваційним проектом, складають бізнес-план інноваційного проекту.

Бізнес-план — розгорнутий документ, що містить обгрунтування економічної доцільності підприємницького проекту на основі зіставлення ресурсів, необхідних для його реалізації, і очікуваної вигоди (прибутку).

Потенційному інвестору бізнес-план має показати рівень віддачі від майбутніх капіталовкладень і бути підставою для прийняття позитивного рішення щодо участі у фінансуванні проекту.

Складовими бізнес-плану є:

1. Резюме (загальна характеристика проекту й очікуваних результатів його реалізації). Формують його після розроблення бізнес-плану і вміщують на початку готового документа для зручності користувачів-інвесторів.

2. Оцінювання ринкової ситуації:

— поточна ситуація і тенденції її розвитку;

— фірма і концепція її поведінки в галузі;

— опис інноваційного продукту, що виготовлятиметься згідно з проектом, його функціональне призначення;

— ліцензії, патенти, інші права власності на інноваційний продукт;

— стратегія зростання фірми.

3. Дослідження ринку:

— покупці;

— місткість та динаміка ринку;

Фінансування інноваційних процесів

— конкуренція;

— обсяги продажу. 4. Маркетинг-план:

— маркетингова стратегія;

— політика ціноутворення;

— збутова політика;

— сервісне та гарантійне обслуговування;

— реклама та просування товару;

— можливості розвитку (модифікації, вдосконалення) інноваційного продукту.

5. Ресурсне забезпечення:

— характеристика виробничого процесу (з урахуванням можливої кооперації);

— планування виробничих площ і потужностей;

— необхідне обладнання, технологія;

— персонал;

— постачальники основних матеріалів і умови їх постачання;

— оцінювання розміру виробничих витрат, включно з

витратами на охорону довкілля.

6. Організаційний план:

— власники фірми і ключові керівники, в тому числі

керівник проекту;

— обов'язки та відповідальність;

— список робіт;

— графік виконання робіт.

7. Оцінювання ризику і страхування:

— перелік можливих ризиків та проблем;

— шляхи мінімізації ризиків.

8. Фінансовий план:

— історія фінансування аналогічних проектів;

— бюджет;

— прогнози прибутків;

— план руху грошових потоків;

— розрахунок точки беззбитковості.

9. Фінансові потреби і повернення інвестицій:

— потреби у фінансуванні;

— використання коштів;

— повернення коштів інвесторам.

Інформацію, що міститься у бізнес-плані, слід подавати у формі, зручній для її вивчення інвесторами та менеджментом фірми. Будь-які питання, що вимагають подальших досліджень, повинні узгоджуватися до затвердження проекту. Це особливо стосується ресурсного забезпечення, критичних подій та ключових ризиків, а також процедури управління ними. Усі узгодження задокументовують.

Прагнучи забезпечити собі не лише повернення вкладених коштів, а й отримання доходів, інвестори вимагають розрахунку часу, протягом якого будуть повернені кошти і отриманий розрахунковий прибуток. Тому рішення про інвестування приймається за наявності розрахунків показників економічної ефективності проекту.

Після того як зацікавлені сторони дійшли згоди щодо необхідності і вигідності реалізації проекту, слід узгодити порядок його фінансування за етапами і загалом. Для цього складають фінансовий план, який може бути частиною бізнес-плану або окремим планом, складеним після затвердження вартості проекту загалом. Це потрібно для планування у часі обсягів грошових потоків відповідно до обсягів робіт.

Мета управління вартістю програми узгоджується з принципами підтримки фінансових рахунків бухгалтерії. Однак бухгалтерські системи, розроблені для підтримки діяльності організації, зазвичай не підходять для цілей вартісного аналізу проекту, оскільки розроблені з урахуванням вимог фінансової звітності організації. Проект вимагає системи, розробленої для аналізу унікальних робіт у межах організації. Тобто завдання управління вартістю полягає в створенні тимчасової системи обліку надходжень і витрат за проектом, при якій відповідальними за витрати кожної роботи є менеджери проекту. Йдеться про фінансовий план.

Фінансовий план (бюджет) проекту — детальний опис усіх надходжень і витрат у часі, планованих протягом життєвого циклу проекту.

Він затверджує систему обліку витрат і правила фінансового оцінювання виконаних робіт.

Фінансовий план має дві функції: функцію бюджету і Функцію розподілу грошей у часі. Як бюджет він показує прийнятний рівень витрат і структуру витрат усіх витратних елементів проекту, що охоплюють такі категорії:

— працівники;

— матеріали; устаткування; співвиконавці; накладні витрати; інші джерела витрат.

Бюджет повинен містити Ще певний фінансовий резерв, необхідний для управлінні* ризиками. Його величину визначають, виходячи з імовірнісного аналізу. Будь-які непрямі витрати чи перевитрати можуть бути розподілені серед категорій прямих витрат, для уникнення труднощів, пов'язаних з їх обліком.