Реферат: Принципы эконометрического анализа

Содержание

1. Общие принципы системного анализа

2. Основные этапы построения эконометрических моделей и использования их для прогнозирования

3. Экстраполяция трендов

4. Экстраполяция и ее использование в анализе

5. Правила составления информации подсистем

6. Модель "спрос-предложение"

Список использованной литературы

1. Общие принципы системного анализа

Принципы экономического анализа - это общие для многих областей познания принципы: системность, научность, конкретность, комплексность, объективность и т.д.[2, c.136].

Экономический анализ как наука представляет собой систему специальных знаний, связанную с:

исследованием экономических процессов в их взаимосвязи, складывающихся под воздействием объективных экономических законов и факторов субъективного порядка;

научным обоснованием бизнес-планов, объективной оценкой их выполнения;

выявлением положительные и отрицательных факторов и количественным измерением их действия;

раскрытием тенденций и пропорций хозяйственного развития, определением неиспользованных внутрихозяйственных резервов;

принятием оптимальных управленческих решений.

Наиболее важные моменты анализа - установление взаимосвязи, взаимозависимости и взаимообусловленности причин и факторов.

Содержание экономического анализа как научной дисциплины вытекает из его функций:

1) изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предпринимательства;

2) научное обоснование текущих и перспективных планов;

3) контроль за выполнением планов и управленческих решений, экономным использованием ресурсов;

4) поиск резервов повышения эффективности производства;

5) оценка результатов работы предприятия по выполнению планов, достигнутого уровня развития экономики, использование имеющихся возможностей;

6) разработка мероприятий по использованию выявленных резервов.

Предмет экономического анализа - хозяйственные процессы предприятий, объединений, ассоциаций, социально-экономическая эффективность и конечные финансовые результаты их деятельности, складывающиеся под воздействием объективных и субъективных факторов, получающие отражение через систему экономической информации [4, c.89].

Базовые принципы экономического анализа:

1. Принцип научности, который предусматривает глубокое познание объективной реальности функционирования экономической системы, влияния объективных факторов на ее изменение и развитие; применение научной методики и организации аналитических исследований.

2. Принцип системности, который предусматривает исследование экономических явлений и процессов как сложных систем с функционально-структурным строением элементов взаимосвязи и взаимообусловленности их составляющих.

3. Принцип комплексности тесно связан с принципом системного подхода: определяется тем, что в анализе экономических явлений и процессов как сложных систем следует комплексно оценивать входные параметры функционально-структурного строения, их изменение и развитие на исследуемом объекте в пространстве и времени, количественные, качественные признаки, исходные (результативные) параметры этого процесса.

4. Принцип конкретности и действенности экономического анализа означает целевую направленность исследований на конкретную практику и результативность в достижении поставленной цели.

5. Принцип рейтинговой оценки предусматривает определение приоритетов в достижении поставленной цели, очередности осуществления мероприятий, направленных на целевое изменение и развитие экономических систем. Рейтинговая оценка проводится по критериям, которые определяют конечную цель функционирования экономической системы. Для достижения промежуточных целей могут использоваться другие критерии рейтинговой оценки.

6. Принцип демократичности, массовости экономического анализа предполагает участие в аналитическом процессе широкого круга заинтересованных лиц, а не только специалистов-аналитиков, а также широкую доступность, прозрачность, убедительность выводов и предложений. Этот подход позволяет наиболее полно выявить имеющиеся резервы и недостатки, более взвешенно принимать решение.

Соблюдение названных принципов является необходимым условием проведения аналитических исследований, гарантом достижения поставленных целей и решения конкретных задач.

2. Основные этапы построения эконометрических моделей и использования их для прогнозирования

Построение эконометрических моделей осуществляется в несколько основных шагов, этапов [1, c.284]:

1) Постановочный этап: определяются конечные цели исследования, моделирования, набор участвующих в модели факторов и показателей и их роли.

2) Априорный этап: предмодельный анализ экономической сущности изучаемого явления, формирование и формализация априорной информации и исходных допущений, предположений, гипотез на основе экономической теории.

3) Этап параметризации и спецификации модели: собственно моделирование, то есть выбор вида модели, функции регрессии, в том числе, состава и формы входящих в нее связей между переменными.

4) Информационный этап: наблюдение и сбор необходимой информации, статистических данных, их обработка.

5) Этап идентификации модели: статистическое оценивание неизвестных параметров модели по собранным данным, статистический анализ модели.

6) Этап верификации модели: сопоставление фактических, реальных данных и смоделированных, проверка адекватности модели, оценка ее точности и прогностических свойств.

3. Экстраполяция трендов

Экстраполяция трендов - это одна из наиболее широко используемых техник прогнозирования. Во-первых необходимо выявить тренд. Это может быть практически любой феномен, выразимый в количественных показателях с видимой структурой изменения во времени. К этим феноменам относятся и население и его размещение по территории, производительность труда, или размер территории государства. Тренд отсылает к историческим данным, экстраполяция подразумевает что эти данные проецируются в будущее.

Для описания феномена необходимы исторические количественные данные. В ряде случаев, это возможно: к примеру, несложно найти данные о численности и структуре населения. Многие феномены такого описания не имеют, некоторые по причине новизны (например телевидение), а иногда их нельзя выразить в количественных показателях (например представления о приемлемом риске). Дополнительной проблемой является появление ранее ненаблюдаемого фактора: так, скачкообразный рост численности заболевших раком щитовидной железы в Восточной Европе после Чернобыльской аварии объясняется исключительно тем, что раньше этому параметру никто не уделял особого внимания и не отслеживал его.

Экстраполяция может убедительно указать масштаб изменений, которые последуют при развитии тренда во времени. Резкий рост может со временем сделать малый феномен значительным. Иногда экстраполяция трендов приводит к результатам которые являются откровенно невозможными. Это указывает на границы применяемой методики. Если, например, рост числа работников занятых неполный трудовой день, опережает рост населения в целом, это не значит, что в будущем собаки, кошки или роботы тоже станут такими работниками. Это значит что линейная экстраполяция достигла своих границ. При этом, подобные экстраполяции часто производят серьезные содержательные ошибки.

Классическим примером подобной ошибки в прогнозе является результат работы комиссии Форрестера, породивший "экологическое движение". Участники комиссии экстраполировали уравнение и пришли к выводу о конечности ресурсов Земли, массовом загрязнении всего всем и т.п. При этом, никто не поставил вопрос о роли технологических скачков и фазовых переходов в развитии человеческой цивилизации.

Другой пример: есть ряд авторов, утверждающих, что во Второй Мировой войне Советский Союз потерял не 20, а 50 миллионов человек, причем только убитыми. Используя стандартные статистические приемы, чтобы определить число раненых, искалеченных и пленных, получаем, что к концу войны страна имела отрицательную численность работоспособного населения. Что-то около минус сорока миллионов человек.

Экстраполяция трендов, как методика, имеет ряд встроенных проблем:

1. Количественные данные могут быть неверными или ошибочно подобранными.

2. Результаты экстраполяции могут легко быть неверно интерпретированы.

3. Неспособность метода оценить движущие факторы изменений и эволюцию этих факторов.

4. Качественные изменения могут оказывать серьезное влияние на количественные данные

5. Могут быть не замечены качественные изменения.

6. Оценки границ экстраполяции могут базироваться на недостаточной информации.

4. Экстраполяция и ее использование в анализе

Экстраполяция - это прогнозирование неизвестных значений путем продолжения функций за границы области известных значений [4, c.235]. Зачастую, прогностические модели используются для построения прогноза отклика для произвольных точек, которые не были включены в множество. Такого рода прогнозы называются экстраполяцией. Нужно с большой осторожностью относиться к прогнозам, полученным с помощью прогностической модели для данных, лежащих на значительном расстоянии от множества. В таких областях предсказания становятся ненадежными.

Методы экстраполяции тенденций являются, пожалуй, самыми распространенными и наиболее разработанными среди всей совокупности методов прогнозирования. Использование экстраполяции в прогнозировании имеет в своей основе. предположение о том, что рассматриваемый процесс изменения переменной представляет собой сочетание двух составляющих--регулярной и случайной:

Считается, что регулярная составляющая f (a, х) представляет собой гладкую функцию от аргумента (в большинстве случаев - времени), описываемую конечномерным вектором параметров а, которые сохраняют свои значения на периоде упреждения прогноза. Эта составляющая называется также трендом, уровнем, детерминированной основой процесса, тенденцией. Под всеми этими терминами лежит интуитивное представление о какой-то очищенной от помех сущности анализируемого процесса. Интуитивное, потому что для большинства экономических, технических, природных процессов нельзя однозначно отделить тренд от случайной составляющей. Все зависит от того, какую цель преследует это разделение и с какой точностью его осуществлять.

Случайная составляющая n (х) обычно считается некоррелированным случайным процессом с нулевым математическим ожиданием. Ее оценки необходимы для дальнейшего определения точностных характеристик прогноза. Экстраполяционные методы прогнозирования основной упор делают на выделение наилучшего в некотором смысле описания тренда и на определение прогнозных значений путем его экстраполяции. Методы экстраполяции во многом пересекаются с методами прогнозирования по регрессионным моделям. Иногда их различия сводятся лишь к различиям в терминологии, обозначениях или написании формул. Тем не менее, сама по себе прогнозная экстраполяция имеет ряд специфических черт и приемов, позволяющих причислять ее к некоторому самостоятельному виду методов прогнозирования.

Специфическими чертами прогнозной экстраполяции можно назвать методы предварительной обработки числового ряда с целью преобразования его к виду, удобному для прогнозирования, а также анализ логики и физики прогнозируемого процесса, оказывающий существенное влияние как па выбор вида экстраполирующей функции, так и на определение границ изменения ее параметров.

5. Правила составления информации подсистем

Одним из основных свойств экономической информационной системы является делимость на подсистемы, которая имеет ряд достоинств с точки зрения разработки и эксплуатации экономической информационной системой, к которым относятся [3, c.148]:

упрощение разработки и модернизации экономической информационной системы в результате специализации групп проектировщиков по подсистемам;

упрощение внедрения и поставки готовых подсистем в соответствии с очередностью выполнения работ;

упрощение эксплуатации экономической информационной системы вследствие специализации работников предметной области.

Обычно выделяют функциональные и обеспечивающие подсистемы. Функциональные подсистемы экономической информационной системы информационно обслуживают определенные виды деятельности экономической системы (предприятия), характерные для структурных подразделений экономической системы и (или) функций управления. Интеграция функциональных подсистем в единую систему достигается за счет создания и функционирования обеспечивающих подсистем, таких, как информационная, программная, математическая, техническая, технологическая, организационная и правовая подсистемы.

Функциональная подсистема экономической информационной системы представляет собой комплекс экономических задач с высокой степенью информационных обменов (связей) между задачами. При этом под задачей будем понимать некоторый процесс обработки информации с четко определенным множеством входной и выходной информации (например, начисление сдельной заработной платы, учет прихода материалов, оформление заказа на закупку и т.д.).

Состав функциональных подсистем во многом определяется особенностями экономической системы, ее отраслевой принадлежностью, формой собственности, размером, характером деятельности предприятия.

Функциональные подсистемы экономической информационной системы могут строиться по различным принципам:

предметному;

функциональному;

проблемному,

смешанному (предметно-функциональному).

Так, с учетом предметной направленности использования ЭИС в хозяйственных процессах промышленного предприятия выделяют подсистемы, соответствующие управлению отдельными ресурсами:

управление сбытом готовой продукции;

управление производством;

управление материально-техническим снабжением;

управление финансами;

управление персоналом.

6. Модель "спрос-предложение"

При анализе спроса или предложения часто возникает необходимость для их прогнозирования. Чтобы правильно сделать прогноз необходимо сначала сгладить или построить некоторую модель, по которой можно будет делать прогноз [3, c.93].

При построении линейной модели спроса или предложения чаще всего учитываются не только значения показателей, но важное место отводится факторам, влияющим на спрос и предложение. Например, на спрос очень часто влияет уровень доходов населения, сезонность, ставки процентов в банке и многие другие факторы. Так и на предложение могут влиять повышенные цены на ресурсы, научно-технический прогресс, налоги и многое другое.

Рассмотрим первой модель, наиболее часто применяющуюся не только для построения моделей спроса и предложения, но и многих других экономических показателей.

![]()

где t - временной фактор, в течение которого изменяется спрос и предложение; а0 и а1 - расчетные параметры.

Модель, приведенная выше, называется трендовой моделью экономической динамики, иначе кривая роста для экономических процессов. Ее основная цель - на основе ее сделать прогноз о развитии изучаемого процесса на предстоящий промежуток времени.

В настоящее время насчитывается большое количество типов кривых роста для экономических процессов. Наиболее часто в экономике используются полиномиальные, экспоненциальные и S-образные кривые роста. Показанная выше модель относится к разряду полиномиальных кривых роста. Это простейшие кривые роста, которые могут принимать и другой вид:

![]() (полином первой степени)

(полином первой степени)

![]() (полином второй степени)

(полином второй степени)

![]() (полином третьей степени)

(полином третьей степени)

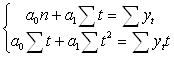

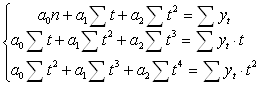

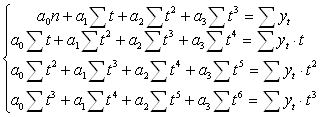

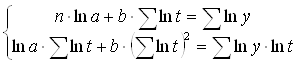

Параметр а1 называют линейным приростом, параметр а2 - ускорением роста, параметр а3 - изменением ускорения роста. Для расчета параметров применяют метод наименьших квадратов или записывают уравнения в матричной форме. Поскольку к матричной форме нахождения параметров мы вернемся позднее, то запишем нахождение параметров с помощью метода наименьших квадратов. Для полинома первой степени:

Для полинома второй степени:

Для полинома третьей степени:

Таким образом, могут быть получены все параметры полиномиальных моделей.

Чтобы правильно подобрать наилучшую кривую роста для моделирования

и прогнозирования экономического явления, необходимо знать особенности каждого вида

кривых. Но чаще всего при построение линейных моделей спроса и предложения приходится

использовать для прогнозирования ту модель, которая при ее анализе дает лучшие результаты.

Анализ модели проводится по случайной величине et. Начальные параметры записываются в виде ![]() , где

, где ![]() (или другая полиномиальная

кривая роста), а et

- случайная величина. Есть две основные возможные причины случайности:

(или другая полиномиальная

кривая роста), а et

- случайная величина. Есть две основные возможные причины случайности:

1. Прогнозирование на основе временного ряда экономических показателей относится к одномерным методам прогнозирования, базирующимся на экстраполяции, т.е. на продлении на будущем тенденции, наблюдавшейся в прошлом. При таком подходе предполагается, что прогнозируемый показатель формируется под воздействием большого количества факторов, выделить которые невозможно, либо по которым отсутствует информация. Таким образом, наша модель является упрощением действительности.

2. Трудности в измерении данных (присутствуют ошибки измерений), а также ошибка образуется при округлении расчетных значений.

Ход измерения данного показателя во временном ряде связывают не с фактором, а с течением времени, что проявляется в образовании одномерных временных рядов.

Кроме полиномиальных кривых роста одним из наиболее распространенных

способов моделирования тенденции временного ряда является построение аналитической

нелинейной функции, характеризующей зависимость ряда от времени. Поскольку зависимость

от времени может принимать разные формы, для ее формализации можно использовать

различные виды функций. Для построения эконометрических моделей спроса и предложения

чаще всего используют экспоненциальный тренд: ![]() .

.

Поскольку мы рассмотрели уже достаточно много моделей, по которым можно строить прогнозы спроса и предложения в зависимости от времени, то необходимо определить какая из них будет лучше анализировать исходный параметр, т.е. определить тип тенденции.

Существует несколько способов определения типа тенденции. К числу наиболее распространенных способов относятся качественный анализ изучаемого процесса, построение и визуальный анализ графика зависимости уровней ряда от времени, расчет некоторых основных показателей динамики. В этих целях можно использовать и коэффициент автокорреляции уровней ряда. Тип тенденции можно определить путем сравнения коэффициентов автокорреляции первого порядка, рассчитанные по исходным и преобразованным уровням ряда. Если временной ряд имеет линейную тенденцию, то его соседние уровни yt и yt-1 тесно коррелируют. В этом случае коэффициент автокорреляции первого порядка уровней исходного ряда должен быть высоким. Если временной ряд содержит нелинейную тенденцию, экспоненты, то коэффициент автокорреляции первого порядка по логарифмам уровней исходного ряда будет выше, чем соответствующий коэффициент, рассчитанные по уровням ряда. Чем сильнее выражена нелинейная тенденция в изучаемом временном ряде, тем в большей степени будут различаться значения указанных коэффициентов.

Возможен случай еще одной модели - степенной, имеющей вид:

![]()

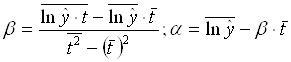

Перейдем к анализу параметров модели в нелинейных трендах. Все

они могут быть получены с помощью метода наименьших квадратов, если нелинейную модель

привести к линейному виду. Так экспоненциальный тренд будет иметь вид: ![]() . Отсюда находим

a и b:

. Отсюда находим

a и b:

Обратным переходом найдем параметры а и b.

Для степенной модели имеем вид: ![]() . Для нахождения параметров a и b решаем систему нормальных уравнений:

. Для нахождения параметров a и b решаем систему нормальных уравнений:

Зависимость спроса и предложения от времени часто не ярко выражена. Лучшей для анализа этих явлений будут модели так называемой множественной регрессии, в которых спрос или предложение зависят от многих факторов. Такие модели чаще применяются поскольку позволяют прогнозировать значения показателя при изменении того или иного фактора.

Например, предположим спрос на картофель (показатель y) зависит от заработной платы (фактор х1), времени

года (фактор х2), места расположения области (фактор х3),

накоплений населения в банках (фактор х4), уровня инфляции в месяц (фактор

х5). Некоторые факторы можно принять за числовые значения, например времена

года: зима - 2, весна - 2,5, лето - 3, осень - 3,5 (или по месяцам). Тогда можно

построить многофакторную модель регрессии: ![]() . Такая модель будет ярко показывать

что произойдет со спросом на картофель, если изменится заработная плата, и (или)

инфляция и т.д.

. Такая модель будет ярко показывать

что произойдет со спросом на картофель, если изменится заработная плата, и (или)

инфляция и т.д.

Для нахождения параметров модели используют либо метод наименьших квадратов, либо матричную запись.

Матрица Х - показывает факторы, матрица Y - показатель, матрица А - коэффициенты регрессии.

;

;  ;

;

Таким образом, уравнение множественной регрессии примет вид:

![]() .

.

С помощью элементарных действий над матрицами найдем выражение

матрицы А: ![]() ,

где X’ - транспонированная матрица Х.

,

где X’ - транспонированная матрица Х.

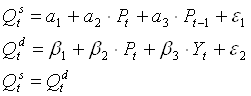

В теории спроса и предложения могут встречаться не только линейные или нелинейные модели. Многие экономисты выводят различные зависимости между спросом и переложением. Например, существует эконометрические модель спроса и предложения кейнсианского типа, построенная на системе совместных, одновременных уравнениях.

где ![]() - спрос на товар в момент времени

t;

- спрос на товар в момент времени

t;

![]() - предложение на товар в момент времени

t;

- предложение на товар в момент времени

t;

![]() - цена товара в момент времени t;

- цена товара в момент времени t;

![]() - доход в момент времени t;

- доход в момент времени t;

![]() - цена товара в предыдущий период.

- цена товара в предыдущий период.

Система совместных, одновременных уравнений (или структурная модель) обычно содержит эндогенные и экзогенные переменные.

Эндогенные переменные обозначены в приведенной системе одновременных уравнений как Q. Это зависимые переменные, число которых равно числу уравнений в системе [2, c.136].

Экзогенные переменные - все остальные. Это предопределенные переменные, влияющие на эндогенные переменные, но не зависящие от них.

Структурная форма такой модели позволяет увидеть влияние любой экзогенной переменной на значение эндогенной переменной. Меняя цены на товары и доходы, можно заранее иметь целевые значения спроса и потребления.

При анализе покупательского спроса широко применяются однофакторные

функции спроса от дохода. Соответствующие этим функциям кривые ![]() (Z

- доход) называются кривыми Энгеля. Формы этих кривых для различных товаров могут

быть различны. Если спрос на данный товар возрастает примерно пропорционально доходу,

то функция будет линейной. Такой характер имеет, например, спрос на одежду, фрукты

и др. кривая Энгеля для этого случая представлена на рисунке 1.

(Z

- доход) называются кривыми Энгеля. Формы этих кривых для различных товаров могут

быть различны. Если спрос на данный товар возрастает примерно пропорционально доходу,

то функция будет линейной. Такой характер имеет, например, спрос на одежду, фрукты

и др. кривая Энгеля для этого случая представлена на рисунке 1.

Если по мере роста дохода спрос на данную группу товаров возрастает все более высокими темпами, то кривая Энгеля будет выпуклой (рис.2). Так ведет себя спрос на предметы роскоши.

Если рост значений спроса, начиная с определенного момента, по мере насыщения спроса отстает от роста дохода, то кривая Энгеля будет иметь вид вогнутой кривой (рис.3). Например, такой характер имеет спрос на товары первой необходимости.

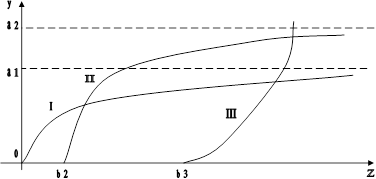

Тот же принцип разграничения групп товаров по типам функции спроса от дохода использовал шведский экономист Л. Торнквист, который предложил специальные виды функций спроса (функции Торнквиста) для трех групп товаров: первой необходимости, второй необходимости, предметов роскоши.

Функция Торквиста для товаров первой необходимости имеет вид:

и отражает тот факт, что рост спроса на эти первоочередные товары с ростом дохода постепенно замедляется и имеет предел а1 (кривая спроса асимптотически приближается к прямой линии у = а1). График функции является вогнутой кривой I на рисунке 4.

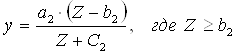

Функция спроса по Торнквисту на товары второй необходимости выражается формулой:

Эта функция также имеет предел а2, но более высокого уровня; при этом спрос на эту группу товаров появляется лишь после того, как доход достигнет величины b2; график функции - вогнутая кривая II на рисунке 4.

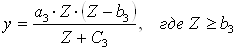

Наконец, функция Торнквиста для предметов роскоши имеет вид:

Эта функция не имеет предела. Спрос на эти товары возникает после того, как доход превысит величину b3, и далее быстро возрастает, так что график функции - выпуклая кривая III на рисунке 4.

Рисунок 4

Кроме указанных функций, в аналитических моделях покупательского спроса используются также другие функции, например S-образные. Не ограничивается и число функций или моделей по которым можно описывать и прогнозировать предложение. В большинстве случаев все модели, построенные по некоторым имеющимся данным очень индивидуальны, на одни товары может хорошо выявлять тенденцию степенная модель, на другие полиномиальная, на третьи экспоненциальная и очень много других вариантов.

Список использованной литературы

1. Магнус Я.Р., Катышев П.К., Пересецкий А.А. Эконометрика. Начальный курс: Учеб. - 5-е изд., испр. - М.: Дело, 2001. - 400 с.

2. Эконометрика: Учебник / Под ред.И. И. Елисеевой. - М.: Финансы и статистика, 2002. - 344 с.: ил.

3. Практикум по эконометрике: Учеб. пособие / И.И. Елисеева, С.В. Курдышева, Н.М. Гордеенко и др.; Под ред.И. И. Елисеевой. - М.: Финансы и статистика, 2002. - 192 с.: ил.

4. Экономико-математические методы и прикладные модели: Учеб. пособие для вузов / В.В. Федосеев, А.Н. Гармаш, Д.М. Дайитбегов и др.; Под ред. В.В. Федосеева. - М.: ЮНИТИ, 2002. - 391 с.

| Анализ методов прогнозирования | |

|

МИНИСТЕРСТВО ОБРАЗОВАНИЯ УКРАИНЫ ЗАПОРОЖСКИЙ ГОСУДАРСТВЕННЫЙЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ КАФЕДРА МЕЖДУНАРОДНЫХ ЭКОНОМИЧЕСКИХ ОТНОШЕНИЙ ПОЯСНИТЕЛЬНАЯ ... Первые касаются рассмотрения парных взаимосвязей между переменными (парные корреляции и регрессии) и направлены в прогнозных исследованиях на решение таких задач, как установление ... ... относительно украинской гривны на период с 31.01 по 04.02 (на период с 04.02 по 10.04 представлен мой прогноз) - указанный вид прогнозирования - метод экстраполяции и тенденции. |

Раздел: Рефераты по международным отношениям Тип: курсовая работа |

| Стратегическое управление | |

|

Стратегическое управление Игорь Ансофф Аннотация Предлагаемая читателю книга принадлежит перу известного американского специалиста по вопросам ... Как говорит её название, группа методов прогнозирования предназначена для разработки будущих тенденций (трендов) или выявления существенных вероятных будущих переменных (при ... Так, экстраполяция (и её близкие родственники - множественная регрессия и выбор кривой тренда) позволяет точно описать поддающуюся экстраполяции среду, в которой можно ожидать, что ... |

Раздел: Рефераты по менеджменту Тип: книга |

| Основы проектирования и конструирования | |

|

Основы проектирования и конструирования Конспект лекций для студентов специальности 060800 "Экономика и управление на предприятии" Составитель ... Экспоненциальная функция превратилась в логистическую кривую (S - функции), экстраполяция которой позволяет прогнозировать с той или иной степенью точности не 5-10 лет вперед. Прогнозирование показателей посредством экстраполяции функции, называемое статистическим прогнозированием, является наиболее старым и распространенным, но далеко не единственным ... |

Раздел: Промышленность, производство Тип: учебное пособие |

| Планирование и прогнозирование доходов бюджетов органов местного ... | |

|

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ ДОНЕЦКИЙ НАЦИОНАЛЬНЫЙ УНИВЕРСИТЕТ К защите допустить: Зав.кафедрой "Финансы и банковское дело", д.э.н ... Такая регрессия при корректных значениях основных критериев качества (высокий коэффициент детерминации, отсутствие автокорреляции по критерию Дарбина-Уотсона и т.д.) отображает не ... Прогноз (экстраполяция) предусматривает, что тенденция изменения дохода, которую предоставляет статистика и отображает уравнение регрессии, сохраняется и в прогнозном периоде, за ... |

Раздел: Рефераты по финансовым наукам Тип: дипломная работа |

| Методы прогноза лавинной опасности | |

|

Введение Снежные лавины - одно из стихийных природных явлений, способных вызвать гибель людей и причинить значительные разрушения. Среди прочих ... Такой расчет для снежного покрова с изменяющейся толщиной и значительной пространственной вариацией параметров, лежащем на горном склоне произвольной конфигурации и удерживаемом ... Графическая регрессия может применяться без задания математического вида зависимости между переменными. |

Раздел: Рефераты по географии Тип: дипломная работа |