Курсовая работа: Вдосконалення стану грошового обігу в Україні

ЗМІСТ

ВСТУП

1. СИСТЕМА ГРОШОВОГО ОБІГУ В УКРАЇНІ

2. ГРОШОВА МАСА, ЩО ОБСЛУГОВУЄ ГРОШОВИЙ ОБІГ

3. НАПРЯМКИ ВДОСКОНАЛЕННЯ СТАНУ ГРОШОВОГО ОБІГУ В УКРАЇН

ВИСНОВКИ

ПРАКТИЧНА ЧАСТИНА

Завдання №

Завдання № 2

Завдання № 3

Завдання № 4

Завдання № 5

Завдання № 6

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ВСТУП

Актуальність вибраної теми зумовлена тим, що сучасний стан економічної ситуації в Україні доволі складна і визначається процесами ринкової трансформації, що зумовлює складність та неоднозначність при формуванні економічної політики держави та обумовлюється відсутністю адекватної законодавчої, інституційної бази, факторами протистояння ринковим перетворенням окремих соціальних груп населення. Основною проблемою є вибір правильної економічної політики, яка б включала фіскальну та грошово – кредитну політику держави.

Важлива роль у цьому процесі відводиться грошовому обігу, його регулюванню та використанню в коригуванні поведінки суб’єктів грошово – кредитного ринку.

Гроші відносяться до тих особливих історичних категорій, які завжди були найбільш актуальними в економічній думці, так як в процесі грошового обігу найбільшою мірою проявляються і реалізуються інтереси суб’єктів ринку. Через гроші, їх функції кожен індивідуум реалізує свої потреби, тому грошова система і визначає взаємозв’язок між виробництвом, обміном, розподілом і споживанням. Порушення цього взаємозв’язку неодмінно призводить до виникнення протиріч в економічному житті. Грошовий ринок є найбільш чутливим і вразливим елементом системи економічних відносин, що в свою чергу означає можливість його використання для впливу та регулювання окремих макроекономічних показників і економіки в цілому.

Сучасний етап української державності вимагає зміцнення стабільності і привабливості національної грошової одиниці та формування такої грошово кредитної політики, яка швидко наблизить Україну до цивілізованих стимулюючих норм виробництва, розподілу, обміну і споживання.

Вибір теми зумовлений зростанням ролі грошей у забезпеченні динамічного розвитку національної економіки України та її взаємодії з іншими суб’єктами світового ринку на основі спільного розв’язання економічних, соціальних та екологічних проблем.

Метою роботи стало вивчення соціально – економічних та організаційно – економічних відносин у сфері грошового обігу; вивчення основоположних законів грошового обігу та практичними навичками використання закономірностей функціонування грошових систем.

При виборі теми було враховане слідуюче:

- актуальність теми, виходячи із перспективи розвитку об’єкта дослідження та економіки в цілому;

- достатню кількість статистичних даних для розкриття змісту теми.

Інформаційною базою стали законодавчі акти, вітчизняні літературні джерела, та періодичні видання.

1. СИСТЕМА ГРОШОВОГО ОБІГУ В УКРАЇНІ

У національній економіці відбувається безперервний кругообіг, який опосередковується відповідним обігом грошей.

Грошовий обіг – це рух грошей у процесі виробництва, розподілу, обміну й споживання національного продукту, який здійснюється шляхом безготівкових розрахунків та через обіг готівки.

Грошовий обіг – це сукупність всіх грошових платежів і розрахунків, що відбуваються в народному господарстві.

Гроші не існують самі по собі, вони обслуговують потреби економіки і тому повинні за своєю кількісною масою і структурою бути адекватні їм. В сучасних умовах грошовий обіг в Україні визначається реаліями економічної кризи, неплатоспроможністю і збитковістю багатьох підприємств і низьким рівнем життя більшої частини населення.

У процесі руху товарів і послуг виникають взаємозв’язані, але протилежні за напрямком товарні і грошові потоки.

У розвинутому ринковому господарстві грошовий обіг не може здійснюватися без участі і активної ролі банків. Банки стають необхідними посередниками у взаємних виплатах і розрахунках між підприємствами, організаціями, установами та окремими фізичними особами. Банки цілеспрямовано регулюють грошові потоки у народногосподарському обігу.

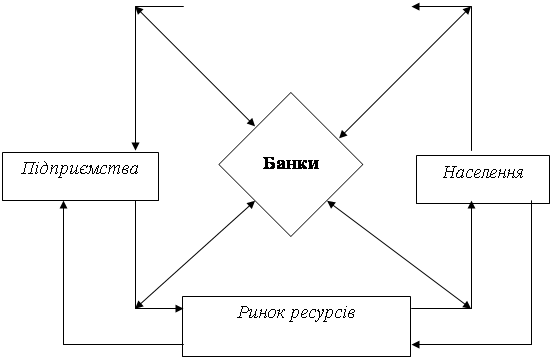

Базова модель грошового обігу включає в себе:

1. ринки ресурсів і продуктів;

2. банки;

3. суб’єкти народногосподарського обігу – підприємства й населення.

продукти

![]()

![]()

![]()

![]() продукти

продукти

гроші

гроші

ресурси ресурси

Рис. 1.1 Система грошового обігу

Потоки товарів і послуг на цьому малюнку спрямовані за часовою стрілкою; потоки грошових платежів спрямовані проти часової стрілки. В базовій моделі допускається, що всі ресурси належать населенню (хоча насправді йому належить тільки один ресурс – робоча сила).

Вихідним і кінцевим пунктом моделі, через який здійснюється кругообіг готівки і безготівкових платежів, є банк. Тому банки, зображені в центрі малюнка.

Потоки економічних ресурсів з одного боку, і грошовий потік доходів і споживчих витрат – із другого, здійснюються одночасно. Будь – які затримки, крім тих, які викликані продажем товарів у кредит, створюють ситуацію неплатежів, що загрожує дезорганізації народногосподарського обігу.

Базова модель грошового обігу дає загальне уявлення про функціонування національної грошової системи.

Грошова система – це визначена державою форма організації грошового обігу, що історично склалася й регулюється законами цієї держави. Її основу становить сукупність економічних відносин та інститутів, які забезпечують її функціонування.

Кожна промислово розвинена країна має власну грошову систему, яку розвиває й вдосконалює для розвитку національної економіки. Це випливає з об’єктивних потреб забезпечення нормального товарно – грошового обігу і національно – історичних та політичних особливостей розвитку країни, тому кожній національній грошовій системі властиві різні форми й взаємодія складників, а також національна специфіка, рівень розвитку продуктивних сил, свої політичні цілі та економічна політика.

Водночас кожна з нині діючих грошових систем, попри свої особливості, мають багато спільних ознак та включають такі елементи:

1. грошову одиницю

2. види державних грошових знаків;

3. масштаб цін;

4. валютний курс;

5. порядок готівкової й безготівкової емісії та обігу грошових знаків;

6. регламентацію безготівкового грошового обігу;

7. правила вивозу й ввезення національної валюти та організації міжнародних розрахунків;

8. державний орган, який здійснює грошово – кредитне й валютне регулювання.

Розгляньмо докладніше ці спільні елементи грошових систем.

1. Грошова одиниця – це встановлений законодавством грошовий

знак, що є засобом виміру та вираження цін усіх товарів. Як правило, грошова одиниця ділиться на дрібніші частини. У переважній більшості країн для цього використовується десятинна система поділу. Приміром, 1 гривня = 100 копійок, 1 долар = 100 центів, 1 фунт стерлінгів = 100 пенсів тощо.

Наявність авторитетної національної грошової одиниці та її частин в Україні є не лише ознакою її державності і реальної незалежності, а й становить основу грошової системи, базою для подолання кризи та інфляції, проведення наступних радикальних економічних перетворень. Як і в інших країнах світу, гривня виникла історично, але нині цілковито залежить від нинішнього стану економіки й держави, яка законодавчо закріплює її функції. При цьому стабільність грошової одиниці найкраще забезпечується лише тоді, коли вона одночасно виступає як капітал і я к валюта.

2. Види грошових знаків, що мають законну платіжну силу, у грошовій системі представляють, в основному, кредитні гроші у вигляді банкнот і розмінних монет та паперових грошей у формі державних казначейських квитків. В Україні, як і в багатьох розвинених країнах, паперові гроші (скарбничі квитки) в обігу не випускаються або випускаються лише в обмежених масштабах. Водночас у країнах, що розвиваються, у грошовому обігу є як банкноти, так і казначейські квитки та монети.

3. Масштаб цін. Масштаб цін колись означав вираження суспільної вартості у грошових одиницях, що опирався на фіксовану державою вагову кількість грошового металу у грошовій одиниці. Після Ямайської валютної реформи 1976 – 1978 рр. офіційна ціна золота і золотий вміст грошової одиниці скасовані, тому й офіційний масштаб цін втратив свою економічну значимість, бо кредитні гроші власної вартості не мають і не можуть бути виразником вартості інших товарів. Водночас у сучасних умовах функціонування світового ринку господарство кожної окремо взятої країни тісно взаємодіє з іншими, тому офіційний масштаб цін виконує свою роль у взаємодії внутрішніх і світових цін. В цих умовах, якщо на внутрішньому ринку виникає невідповідність міх товарною й грошовою масою, то національна валюта, як правило, втрачає офіційно зафіксований державою паритет по відношенню до іноземних валют, а деякі країни взагалі відмовилися від встановлення офіційного масштабу.

Масштаб цін в цих умовах визначається як певна кількість товарної маси, що приймається за одиницю, а остаточно складається під впливом взаємодії попиту й пропозиції. Його функцією стало завдання служити засобом виміру вартостей товарів за допомогою цін.

4. Валютний курс – співвідношення між грошовими одиницями (валютами) різних країн, що визначається їх, купівельною силою. Валютний курс характеризується еквівалентною сумою, ціною грошової одиниці однієї країни, що виражена у грошових одиницях іншої країни.

Залежно від типу грошової системи, рівня розвитку ринкових відносин, економічного і соціально – політичного стану суспільства можуть застосовуватися: фіксовані валютні курси; плаваючі системи валютних курсів; системи валютних коридорів. У країнах зі стабільною й розвиненою економікою, як правило, використовуються плаваючі системи валютних курсів, коли курс національної валюти з тих або інших причин вільно коливається.

Фіксовані курси встановлюються національними банками. Залежно від видів операцій з валютами вони можуть бути різними. Різним може бути і наслідок фіксованого курсу.

5. Порядок готівкової і безготівкової емісії та обігу грошових знаків.

Такі регулювання держава здійснює за допомогою актів внутрішнього законодавства та врахування економічного і валютного становища країни.

У колишньому СРСР помилково був прийнятий роздільний обіг готівкової і безготівкової маси, коли готівка випускалася лише для задоволення споживчих потреб населення на основі так званого касового плану, а між підприємствами і закладами розрахунки велися переважно безготівковим способом. До того ж видача кредитів здійснювалася лише на основі затвердженого урядом кредитного плану, а взаємне узгодження показників грошового обігу досягалося через систему вартісних балансів.

6. Регламентація безготівкового грошового обороту - це функція держави і НБУ, яка реалізується через:

1) встановлення порядку використання грошей, що знаходяться на рахунках банків;

2) держава визначає сфери, у яких платежі виконуються шляхом безготівкового перерахування коштів з одного рахунку на інший;

3) держава законодавчо визначає способи платежу, форми розрахунків, порядок платежу тощо. Найповніше проблеми регулювання безготівкових розрахунків викладені у законах України «Про банки і банківську діяльність» і «Про підприємства в Україні», у Постанові Верховної Ради «Про застосування векселів у господарському обороті», а безпосереднім практичним документом є «Положення про безготівкові розрахунки в господарському обороті України».

Цими та іншими нормативними актами визначено такі засади організації безготівкових розрахунків: по-перше, підприємства усіх форм власності зобов’язані свої грошові кошти зберігати на рахунках комерційних банків і використовувати їх для міжгосподарських розрахунків у безготівковій формі шляхом перерахування з рахунку платника на рахунок продавця. Хоч це і обмежує права вибору підприємцями форми розрахунків, але воно значною мірою сприяє впорядкуванню і зміцненню стабільності грошового обігу; по-друге, платежі потрібно здійснювати максимально наближено до моменту відвантаження продукції. Це сприяє прискоренню кругообігу фінансових ресурсів і реалізації продукції підприємств; по-третє, платежі здійснюються банками за згоди і в порядку, що встановлюють власники рахунків. Списання коштів без згоди платників допускається у вигляді «безакцентного» списання лише у виключних випадках, коли стягуються штрафи чи недоплата за неплатежі до держбюджету або ж за рішенням судових органів; по-четверте, форми і способи розрахунків визначаються договорами та угодами між господарськими суб'єктами, але в межах чинного законодавства; по-п'яте, суб'єкти господарського життя можуть скористуватися правом вибору банків для відкриття рахунків, а за потреби, то можуть мати поточні і два розрахункові рахунки у різних містах і банках. Для цього вони укладають з банками договори про розрахунково-касове обслуговування.

7. Правила вивезення і ввезення національної валюти та організації міжнародних розрахунків. У сфері валютного регулювання НБУ виконує такі функції:

- здійснює валютну політику на підставі принципів загальної економічної політики України;

- складає спільно з Кабінетом Міністрів України платіжний баланс України;

- контролює дотримання затвердженого Верховною Радою ліміту зовнішнього державного боргу України; визначає ліміти заборгованості в іноземній валюті уповноважених банків нерезидентів;

- нагромаджує, зберігає і використовує резерви валютних цінностей для здійснення державної валютної політики; видає ліцензії на здійснення валютних операцій та приймає рішення про їх скасування;

- визначає способи встановлення і використання валютних (обмінних) курсів іноземних валют, виражених в іноземній валюті або у розрахункових (клірингових) одиницях.

Для реалізацій цих функцій НБУ виконує такі групи операцій:

- надає кредити комерційним банкам під забезпечення цінними паперами та іншими активами;

- відкриває власні кореспондентські рахунки у закордонних банках і веде рахунки банків – кореспондентів;

- купує та продає іноземну валюту, платіжні документи в іноземній валюті;

- зберігає, а також купує та продає монетарні коштовні метали, дорогоцінні камені та інші коштовності на внутрішньому і зовнішньому ринках без квотування і ліцензування;

- розміщує золотовалютні резерви (в т.ч. в іноземних банках) самостійно або через банки, уповноважені ним на ведення зовнішніх операцій;

- проводить операції з резервними фондами грошових знаків.

8. Державним органом, що здійснює грошово-кредитне і валютне регулювання є Національний банк України, який за основу своєї діяльності визначає: забезпечення стабільності національної грошової одиниці гривні; розробляє і реалізує грошово-кредитну політику та здійснює контроль за повсякденною її реалізацією; стимулює розвиток і зміцнення банківської системи України; формує забезпечення ефективного і безперебійного функціонування системи розрахунків в інтересах вкладників і кредиторів.

У відповідності з цими завданнями НБУ:

- здійснює єдину

державну грошово-кредитну політику. Основним

документом при цьому є Програма діяльності Уряду, схвалена Верховною Радою

України;

- монопольне здійснює емісію валюти України та організує її обіг;

- виступає кредитором останньої інстанції для банків і кредитних установ, організує систему рефінансування;

- встановлює для банків і кредитних установ правила проведення банківських операцій бухгалтерського обліку і звітності, що узгоджені з державною системою статистики і стандартів, захисту інформації та коштів;

- створює та здійснює методологічне забезпечення системи грошово-кредитної і банківської статистичної інформації та статистики платіжного балансу;

- визначає та координує створення сучасних електронних платіжних засобів, розрахунків та технологій;

- встановлює єдиний порядок і проводить державну реєстрацію банків і їх філій, валютних бірж і кредитних установ та ліцензування банківських операцій;

- здійснює нагляд за діяльністю банків;

- аналізує та прогнозує стан грошово-кредитних, фінансових та валютних відносин;

- організує інкасування та перевезення грошових знаків та інших цінностей, надає ліцензії комерційним банкам на право банківських операцій;

- здійснює інші функції відповідно Статуту НБУ і законодавчих актів України.

Отже, сучасна грошова система характеризується:

- відміною офіційного золотого вмісту грошової одиниці за ухвалою МВФ про демонетизацію золота;

- переходом до нерозмінних на золото кредитних грошей, які значною мірою за своєю природою наближаються до паперових грошей;

- збереженням у грошовому обігу деяких країн поряд з кредитними грішми і паперових грошей у вигляді казначейських квитків;

- випуском банкнот у обіг для кредитування підприємств і закладів держави, а також під приріст офіційних золотих і валютних резервів;

- розвитком безготівкового обороту за умов одночасного скорочення у обігу готівки;

- зростанням масштабів державного регулювання грошового обігу для подолання невідповідності кількості грошей об'єктивним потребам економічного обороту та викликаних цим інфляційних тенденцій.

Оскільки грошові системи – це складні економічні системи, що перебувають у стані розвитку і змін, то їх слід розглядати з різних боків:

1) залежно від панівних економічних відносин можна визначити два типи грошових систем:

- ринкового типу, який характеризується вільним функціонуванням грошей, грошово – кредитним регулюванням на рівні банківської системи, використання переважно економічних важелів підтримання стабільності грошового обігу тощо;

- неринкова грошова система, якій властиві адміністративно – командні методи і важелі управлінням виробництвом та обміном, а панівним було регулювання виробництва і обміну для зближення і витіснення Товар – Гроші – Виробництво і грошового обігу;

2) залежно від рівня входження національної економіки у світовій ринок і глибини міжнародного поділу праці виділяють:

- грошові системи відкритого типу – відсутні оближення у формуванні валютних курсів та обмінних операцій, вільне переміщення грошових ресурсів до країни та за її межі, в обігу перебуває вільно конвертована валюта, діють інші важелі підтримання національного грошового обігу як інтегрованої частини світового господарського і грошового обігу;

- грошові системи закритого типу. В них переважно панують адміністративно – командні важелі управління суспільним виробництвом, відсутня вільна конвертованість національної грошової одиниці на іноземні валюти, діють численні обмеження у валютних операціях тощо.

3) залежно від форми грошей у обігу є 2 типи грошових систем:

- якщо роль загального еквіваленту виконують благородні метали, то такі системи грошового обігу називають грошовими системами металевого обігу. У них грошовий товар безпосередньо перебуває в обігу і виконує всі функції грошей, а кредитні гроші є безперешкодно розмінюваними на дійсні гроші;

- система обігу кредитних і паперових грошей, коли благородні метали з обігу вилучено, а в обігу перебувають знаки вартості.

Сучасний грошовий обіг утворюється сукупністю грошових засобів, що виступають у двох формах: готівка (банкноти і розмінна монета) і безготівкові гроші (чекові рахунки, “електронні гроші”, кредитні картки). За обсягом в ринковій економіці готівка нині значно уступає безготівковим грошам; банкноти і розмінна монета сьогодні складають тільки 10 – 20% усіх грошових засобів.

2. ГРОШОВА МАСА, ЩО ОБСЛУГОВУЄ ГРОШОВИЙ ОБІГ

Грошова маса - це сукупність купівельних, платіжних і нагромаджених коштів, які обслуговують економічні зв'язки і належать фізичнім та юридичним особам і державі. Слід наголосити, що розвиток товарного обміну і платіжно-розрахункових відносин відобразились у постійних змінах складу і структури грошової маси.

Категорія «грошова маса» нині відображає кількісну і структурну сторони. Кількісна сторона грошового обігу і у своїй сукупності охоплює:

по-перше, всю масу готівки і депозитні гроші коротко— та довготермінового характеру;

по-друге, певний кількісний вираз;

по-третє, грошова маса має надзвичайно складну структуру і динаміку руху, тому на неї впливають два фактори кількість грошей і швидкість їх обігу.

Структурний аспект грошової маси можна аналізувати за такими напрямами:

1. за ступенем готовності окремих елементів до ліквідності, тобто до обіговості;

2. за формою грошових засобів (готівкові, депозитні);

3. за розміщенням грошової маси у суб'єктів грошового обігу;

4. за територіальним розміщенням.

Найскладнішим з цих аспектів є критерій структуризації грошової маси за ступенем ліквідності. Для аналізу змін грошової маси на певну дату і за відповідний період фінансова статистика виділяє грошові агрегати М0, М1, М2, М3, М4. Розгляньмо їх детальніше.

Агрегат М0 – включає готівкові кошти, що перебувають в обігу у вигляді банкнот, металевих монет, казначейських квитків (у деяких країнах). Абсолютну більшість готівкової маси складають банкноти - безстрокові боргові зобов'язання, що забезпечені суспільною гарантією національного (центрального) банку. Нині банкноти фактично є національними грішми, обов'язковими для використання на всій території держави. Для їх виготовлення використовуються заходи захисту проти фальшування.

Металеві монети переважно складають незначну частину готівки (у розвинених країнах до 2-3 % грошової маси). Вони добре слугують для здійснення дрібних термінових угод. Як правило, монети карбують з дешевого металу, тому реальна вартість монети значно нижча, ніж її номінал. Це робить невигідним нагромадження монет для переплавки їх на зливки.

Казначейські (скарбничі) квитки - паперові гроші, емісію яких від імені уряду, здійснює державна скарбниця.

Агрегат М0 – найліквідніша частина грошової маси, але його питома вага у порівнянні з іншими агрегатами є незначною. Тому у провідних країнах світу самостійно не розглядається.

Агрегат М1 - складається з агрегату М0 (готівка банкнот, скарбничі квитки, розмінні монети) і коштів на поточних рахунках банків, які можуть використовуватися для здійснення платежів у безготівковій формі, шляхом їх трансформації у готівкові грошові кошти і без переказу на інші рахунки. Для розрахунків за допомогою депозитних банківських вкладів (М1) їх власники виписують переважно платіжні доручення, чеки чи акредитиви. Відповідні платежі з депозитних рахунків (у нас їх ще називають вкладами строком «за вимогою») можна здійснювати також за допомогою електронних переказів. Якраз кошти агрегату М1 обслуговують операції реалізації ВВП, розподілу і перерозподілу національного доходу, нагромадження і споживання.

У світовій практиці ці кошти ще називають трансакційними депозитами і відносять до них усі поточні вклади фізичних та юридичних осіб. Їх особливістю є те, що трансакційні депозити не приносять процентів, але дозволяють їх власникам скористатися ними як платіжним засобом у будь-який час. За своїм кількісним обсягом вони є найбільш поширеними.

Грошовий агрегат М1, загалом вживається для визначення грошової маси у вузькому значенні. Діє така закономірність: чим нижчою є частка грошей агрегату М1, тим повнокровнішою і розвиненішою вважається грошова система країни.

Агрегат М2 — обіймає усі компоненти М1, а також строкові і заощаджувальні депозити у комерційних банках та короткотермінові державні цінні папери. Останні не функціонують як засіб обігу, але здатні швидко і без втрат перетворитися на готівку або чекові рахунки.

Ощадні депозити у комерційних банках можна у будь-який час вилучити і перетворити у готівку. Доступ до строкових депозитів вкладник може отримати лише після збігу певного періоду часу, тому вони є менш ліквідними, ніж ощадні депозити.

Безчекові ощадні рахунки у комерційних банках можна легко і без фінансових ризиків перевести у грошовоготівкову або чекову наявність і використати як засіб обігу. Тому вони слугують своєрідним резервом для високоліквідних активів агрегату М1 і засобом нагромадження купівельної спроможності.

Агрегат М3 охоплює усі компоненти М2 плюс приватні депозитні ощадні сертифікати спеціалізованих кредитних закладів, а також цінні папери, що обертаються на грошовому ринку. До них належать комерційні векселі підприємств. Хоч вони і становлять собою вкладення у цінні папери, здійснені небанківською системою, але перебувають під її контролем. Та й перетворення векселя на засіб платежу вимагає, як правило, акценту банка, тобто гарантії його оплати на випадок неплатоспроможності емітента.

Приватні депозитні сертифікати, номіналом понад 100 тис. доларів, що належать до агрегату М3, становлять собою значні довготермінові вклади підприємств. Це забезпечує їм достатню ліквідність і можливість конвертації у грошову форму вищого рангу. Крім цього, до М3 включають ще й інші види грошових активів, в тому числі і строкові угоди про зворотній викуп і позички у євродоларах та ін. Отже, агрегат М3 охоплює усю грошову масу: М1 + М2 + депозитні сертифікати та інші види грошових активів, які відображають довгострокові активи у цінних паперах і довгострокових позиках.

В окремих випадках банківська статистика виділяє ще й агрегат L, до складу якого входять грошовий агрегат М3 + банківські акцепти, скарбничі векселі, окремі види облігацій та деякі інші форми грошових активів, в т.ч. запас ощадних бон, комерційних паперів і банківських активів поза банківською системою.

Між агрегатами грошової маси потрібно підтримувати належну рівновагу. Практика регулювання грошового обігу свідчить, що необхідна рівновага грошової маси настає за таких умов:

по-перше, М2 повинен бути більшим М1;

по -друге, М2 + М3 також повинен бути більшим М1. Це означає, що грошовий капітал із готівкового обігу переміщується у безготівковий. Якщо вказані співвідношення між агрегатами у грошовому обігу порушуються, то це веде до браку грошових знаків, зростання цін та інших ускладнень.

У різних країнах для визначення грошової маси використовується не однакове число агрегатів. Приміром, у США використовують чотири агрегати, у Франції - два. У Росії застосовується чотири агригати. З них: М0- готівкові гроші у обігу; М1 крім М0 включає кошти підприємств на розрахункових, поточних і спеціальних рахунках у банках, а також депозити населення у ощадних банках терміном «за вимогою» і кошти страхових компаній. М2 включає М1 плюс строкові депозитні вклади населення у ощадбанках; М3 складається з коштів агрегату М2 і плюс сертифікати та облігації державних позик.

Швидкість обігу грошей - це частота переходу грошей від одного суб'єкта грошових відносин до іншого при обслуговуванні економічних операцій. Даний показник U характеризує інтенсивність руху грошей при функціонуванні їх як засобів обігу і платежу. Він виражається числом обігу грошової одиниці за певний час, переважно за 1 рік, або тривалістю одного обігу (1-3-5 міс. або у днях).

Зміна швидкості обігу грошей впливає на їх масу в обігу обернено пропорційно. Прискорення обігу грошей компенсує їх масу, а уповільнення - розширює загальну грошову масу і використовується в антиінфляційних програмах. Швидкість обігу грошей залежить:

1. від інтенсивності економічних процесів;

2. величини і швидкості товарних потоків в обміні;

3. поглиблення поділу суспільної праці;

4. розвитку ринкової інфраструктури: транспорту, в зв'язку, торгівлі, банківської справи, ринку цінних паперів тощо.

Особливу увагу швидкості обігу грошей надавала кількісна теорія грошей.

За своєю суттю кількісна теорія є теорією попиту на гроші, в якій головна увага приділяється визначенню чинників їх нагромадження. Найфундаментальнішим значенням у структурі аналізу чинників, що визначають параметри попиту на гроші, є аргументування прямої взаємозалежності між кількістю необхідних для обігу грошей (Мd) і швидкістю їх обігу (V), з одного боку, та абсолютним рівнем цін (P) і реальним обсягом виробництва (Y), з іншого. Ця залежність представлена формулою І. Фішера, зокрема його рівнянням обміну:

MV = PY (2.1)

Перебудувавши це рівняння, отримуємо нову формулу, яка свідчить про те, що кількість грошей, необхідних для забезпечення обігу товарів і послуг, прямо пропорційна PY – нормально обсягові виробництва (номінальним доходам) та обернено пропорційна V – швидкості обігу грошової одиниці:

![]() (2.2)

(2.2)

Слід звернути увагу й на те, що рівняння І. Фішера близьке за формою до формули К. Маркса, яка розкриває зміст закону, що регулює кількісні параметри грошового обігу:

![]() (2.3)

(2.3)

де: КГО – кількість грошей, необхідних для обігу;

ТЦ – сума цін товарів і послуг, що перебувають в обігу;

К – сума цін товарів, що їх продано в кредит;

П - платежі, що надійшли;

ВП – взаємні погашення платежів;

О – число обігів окремої грошової одиниці.

Як видно, і в рівняння І. Фішера, і в формулі К. Маркса кількість грошей, необхідних для обігу, визначається ідентичним співвідношенням по суті тих самих параметрів. Одначе в даному разі йдеться лише про формальну схожість формул. Річ у тому, що вони побудовані на різних методологічних засадах, тому їх ототожнення, яке часто допускається при здійсненні відповідних розрахунків, неприпустиме.

Необхідно врахувати і те, що зазначені формули, за загальним визнанням представників сучасних теорій грошей, є занадто елементарними: на них спираються лише найзагальніші принципи визначення Md. Воднораз формули не розкривають усієї розмаїтості чинників, що впливають на динаміку показника Md (КГО). Тому безпосереднє використання їх при здійсненні розрахунків маси грошей, необхідних обігові, не завжди себе виправдовує.

Тому глибшим за змістом вважається кембриджське рівняння грошового обігу, яке розглядається теорією грошей як подальший розвиток рівняння обміну І. Фішера:

Md = Kpy (2.4)

Новим елементом у формулі є показник “k”. Йдеться про кембриджський коефіцієнт, який визначається співвідношення між номінальними доходами і тією часткою грошей, що становить касові залишки. Відповідно до цього кембриджський варіант визначення попиту на гроші (Md) отримав у монетарній теорії назву “теорії касових залишків”.

Грошовий обіг здійснюється у двох формах: готівковий і безготівковий.

Готівковий грошовий обіг – це рух грошей у формі готівки: банкнот, розмінних монет і паперових грошей (скарбничих квитків) у функції засобу обігу і у ряді випадків у функції платежу. Готівка грошової маси використовується:

1) для кругообігу товарів і послуг;

2) для розрахунків, що безпосередньо не пов’язані з рухом товарів і послуг. А саме:

- розрахунків, пов’язаних з виплатою заробітної плати, премій, допомоги, пенсій;

- з виплатами страхових відшкодувань за договорами страхування;

- у випадках оплати цінних паперів і оплати доходів за ними;

- у платежах населення за комунальні послуги, тощо.

Готівковий грошовий обіг включає рух всієї готівково-грошової маси за певний період часу між населенням і юридичними особами, між фізичними особами, між юридичними особами, між громадянами і державою, між юридичними особами і державними органами.

Грошово-готівковий обіг здійснюється за допомогою таких видів грошей:

1) банкнот;

2) металевих монет;

3) різноманітних кредитних засобів: векселів, банківських векселів, чеків, кредитних карток. При цьому банківські квитки (банкноти) становлять абсолютну більшість (90 %) готівкового обігу. Скарбничі квитки як дрібнокупюрні грошові знаки там, де вони випускаються державою, сягають 5-7 % і до 10 %, а монети-2-2.5%.

Емісію готівки, як правило, здійснює національний (центральний) банк. Від імені держави він випускає в обіг готівкові гроші і вилучає їх, якщо вони зносилися, а також замінює одні грошові знаки на інші.

Кількісне співвідношення між готівкою і безготівковою сферами грошового обігу постійно змінюється. Загалом, обмеження і витіснення готівкового грошового обігу відображає об'єктивний процес суспільного поступу. Він пояснюється двома причинами:

1) готівкові розрахунки надто дорого коштують, тому що включають значні видатки на друкування грошових знаків та великі видатки на їх транспортування і зберігання;

2) готівкові розрахунки уповільнюють платіжний обіг і утруднюють контроль за ним з боку суспільства.

Скорочення готівкового обігу коригує і сучасна техніка. Електронні розрахунки і системи кореспондентських рахунків у банківській системі суттєво скорочують потреби у готівці. Їх замінюють безготівкові розрахунки у сферах торгівлі; банківського обслуговування вдома, грошових переказів за допомогою автоматичних розрахункових палат з використанням банкоматів - касирів, що працюють цілодобово.

Безготівкові розрахунки - це рух вартості без участі наявних готівкових грошей. Він здійснюється такими способами: 1) перерахуванням грошових коштів у кредитних закладах з одного рахунку на інший; 2) проведенням взаємного заліку вимог без використання готівки.

Розмір безготівкового обігу залежить від об'єму товарів і послуг в країні; рівня цін; податків, зборів та інших обов'язкових платежів, що пов'язані з розподілом і перерозподілом ВВП через фінансову систему;

розвитку кредитної системи і появи коштів клієнтів на рахунках у банках та інших фінансово-кредитних закладах.

Безготівковий обіг охоплює такі розрахунки:

• між підприємствами, організаціями і закладами різних форм власності, які мають рахунки у кредитних закладах;

• між юридичними і фізичними особами і кредитно-фінансовими закладами для отримання і повернення кредиту;

• між юридичними і фізичними особами у процесі виплат заробітної плати, доходів і повернення кредиту;

• між державним бюджетом і юридичними та фізичними особами щодо сплати податків, зборів і інших обов'язкових платежів, а також отримання бюджетних коштів.

Залежно від економічного змісту безготівкових розрахунків розрізняють безготівкові розрахунки у товарних операціях і за фінансовими зобов'язаннями. До першої групи відносять безготівкові розрахунки за товари і послуги та виконані роботи, а до другої - платежі до бюджету і позабюджетних фондів, погашення банківських позичок, оплати процентів за користування кредитом, розрахунки із страховими компаніями.

До безготівкових розрахунків належать:

1) ведення банківських депозитів на рахунках клієнтів, використання яких здійснюється за допомогою чеків, жиронаказів, кредитних карток, електронних переказів;

2) використання векселів, сертифікатів, а в ряді країн і інших зобов'язань і вимог.

Безготівкові розрахунки мають надзвичайно важливе економічне значення: чим ширшого розмаху набувають безготівкові розрахунки, тим меншою стає потреба у готівкових коштах, тим швидше здійснюється кругообіг коштів та меншими є суспільні затрати обігу.

Між готівковим і безготівковим обігами існує тісний взаємозв'язок і взаємозалежність: гроші у процесі обслуговування реалізації товарі в і обслуговування нетоварних розрахунків та платежів постійно переходять з однієї форми (готівки) у іншу (депозит у банку) і навпаки. При цьому надходження безготівкових коштів на рахунки у банку є обов'язковою умовою для видачі грошей готівкою. Тому безготівковий обіг є невіддільним від обігу готівкових коштів, а в сукупності вони утворюють єдиний грошовий обіг країни, у якому циркулюють однакові гроші одного найменування. Це означає помилковість спроб зробити роздільний обіг готівкової маси і безготівкового обігу, що практикувалися у економіці радянського типу. Вони лише підривали єдність грошового обігу, вносили у нього додаткову суперечність і привели до нездатності підтримувати стабільність економіки і грошей.

3. НАПРЯМКИ ВДОСКОНАЛЕННЯ СТАНУ ГРОШОВОГО ОБІГУ В УКРАЇНІ

В умовах переходу на ринкові засади існуюча система управління готівковим обігом в цілому є централізованою та адміністративною. Зокрема, складання прогнозів касових оборотів (починаючи від суб`єктів господарювання і закінчуючи Національним банком України) є трудомістким і тривалим процесом, кількість показників та відповідних розрахунків досить значна, недостатньо аналізується стан і динаміка готівкового обігу в регіонах у зв`язку з економічною ситуацією, яка там склалася. Більш чіткою має бути взаємодія з Банкнотно-монетним двором при видачі йому замовлень на виробництво грошових білетів на основі відповідних прогнозних розрахунків.

Окремі недоліки у практиці ведення касових операцій пояснюється певною мірою тим, що Інструкцією № 1 "З організації емісійно-касової роботи в установах банків України" не передбачено розмежування функцій регіональних управлінь НБУ та комерційних банків, а також єдиного порядку виконання комерційними банками операцій зі зберігання цінностей у депозитних сховищах і операцій з приймання комунальних та інших платежів від населення тощо.

Комерційним банкам бракує ретельності у роботі з відсортування зношених банкнот через відсутність єдиних параметрів зношеності банкнот та реальних стимулів для проведення такої роботи.

Украй негативним фактом у справі поліпшення організації здійснення операцій з готівкою є відсутність комплексного підходу до проблеми обробки готівки, починаючи від її виробництва і випуску в обіг до обробки в Національному банку України і комерційних банках та у позабанківській сфері. Це веде до зростання витрат на виробництво грошей та їх обіг, збільшення чисельності обслуговуючого персоналу, пов`язаного з обробкою готівки, зменшення швидкості обігу грошей, зниження рівня захисту грошових знаків від підробки, посилення вірогідності зловживань із боку обслуговуючого персоналу, звуження можливостей банку щодо надання клієнтам різноманітних послуг тощо.

Істотним фактором, що негативно впливає на розвиток готівкового обігу, є недосконалість законодавчої і нормативної бази, якою регулюється більшість етапів обігу готівки. В установленому порядку мають бути розроблені нові або вдосконалені існуючі законодавчі та нормативні документи, які б створили необхідну нормативно-правову базу цілеспрямованого впровадження в практику концептуальних положень щодо створення ефективної системи управління готівковим обігом у країні.

Потребують нормативно-правового врегулювання такі питання, як:

- визначення критеріїв зношеності банкнот та порядку їх сортування в банківській системі України на придатні для подальшого обігу і зношені;

- правила визначення зношеної готівки в банківській системі України, порядок їх обробки, знищення та утилізації;

- правила виявлення фальшивих банкнот у грошовому обігу України; законодавче визначення порядку організації роботи з фальшивими грошима;

- порядок обандеролення і пакування готівки в банківських установах України на різних технологічних процесах її обробки;

- порядок обробки і формування готівки підприємствами позабанківської сфери при її здаванні до банківських установ;

- порядок відшкодування сум при виявленні у процесі контрольних перевірок недостач та неякісних грошових білетів у вкладеннях Банкнотно-монетного двору;

- порядок виконання комерційними банками депозитних операцій та операцій із приймання комунальних платежів від населення;

- порядок організації зберігання цінностей у депозитаріях установ комерційних банків.

Вдосконалення роботи, пов`язаної з організацією готівкового обігу в Україні слід проводити за такими напрямками:

1. Прогнозування грошової емісії та потреби в готівці.

Головна мета прогнозування готівкової маси - визначення на підставі основних напрямів грошово-кредитної політики і показників соціально-економічного розвитку країни необхідного для нормального та безперебійного функціонування економіки обсягу готівки.

Мета прогнозування готівкової емісії - визначення необхідних обсягів виробництва банкнот і монет на Банкнотно-монетному дворі НБУ. Воно здійснюється в кілька етапів:

- на першому етапі визначається необхідний обсяг емісії готівки як у цілому в Україні, так і в розрізі областей;

- на другому етапі визначається потреба у випуску готівки на заміну зношених банкнот та загальна потреба у випуску банкнот за номіналами;

- на третьому етапі (з урахуванням наявних запасів готівки у резервних фондах) визначається кількість банкнот і монет за номіналами, яку необхідно замовити для виробництва грошей на Банкнотно-монетному дворі.

2. Виробництво грошових знаків.

Виробництво грошових знаків національної валюти - гривні здійснюється на основі повного технологічного циклу на відповідних виробничих потужностях Банкнотно-монетного двору НБУ із застосуванням прогресивних технологій і сучасного обладнання.

Для забезпечення виготовлення якісних грошових знаків, що відповідають вимогам затверджених зразків, Банкнотно-монетний двір створює технологію виготовлення грошей, яка виключає можливість потрапляння до складу готової продукції бракованих грошей.

З метою децентралізації управління готівковим обігом у країні, забезпечення оперативного і безпосереднього ефективного регулювання взаємовідносин із комерційними банками регіональні управління Національного банку України наділяються правами самостійного розпорядження готівкою, яка зберігається в їхніх сховищах і в оборотній касі, - передача банкнот і монет зі сховища до оборотної каси та з оборотної каси до сховища, здійснення підкріплень комерційних банків готівкою з оборотної каси за їхніми заявками, приймання надлишків готівки від комерційних банків.

3. Організація готівкового обігу.

У позабанківській сфері політика Національного банку України з питань готівкового обігу має спрямовуватися в першу чергу на:

- забезпечення оптимальної кількості та структури грошових знаків в обігу та своєчасне вилучення з обігу зношених, пошкоджених та підробних банкнот і монет;

- проведення гнучкої, виваженої політики щодо організації готівкових розрахунків для активізації підприємницької діяльності;

- постійно здійснювати аналіз руху готівки у значних сумах за рахунками клієнтів виключаючи можливість проведення сумнівних і некоректних операцій;

- надання права комерційним банкам самостійно встановлювати тарифи на розрахунково-касове обслуговування клієнтів без обмеження їх граничного рівня;

- поступову передачу функцій контролю за дотриманням суб`єктами господарювання касової дисципліни органам Державної податкової адміністрації;

- скорочення готівкових розрахунків на основі розширення обсягів безготівкових платежів населення в сфері торгівлі, послуг шляхом створення національної системи масових електронних платежів, використання розрахункових чеків, векселів, акредитивів тощо та здійснення соціальних виплат населенню через установи банків;

- сприяння автоматизації та механізації касових операцій, здійснюваних суб`єктами господарювання в торгівлі та інших сферах обслуговування;

- розроблення ефективних санкцій за порушення суб`єктами господарювання правил готівкового обігу та застосування дійових економічних важелів для запобігання таких порушень.

Світ придбав величезний досвід вирішення таких завдань. У центральних банках багатьох розвинутих країн застосовуються нові високоефективні технології зберігання, транспортування та обробки банкнот, засновані на автоматизованих системах та поєднані з інформаційними технологіями. Це дає змогу контролювати готівковий обіг, управляти ним, отримувати своєчасну і якісну інформацію про стан готівки та підтримувати його на належному рівні, узгоджувати можливості виробництва готівки з потребами обігу.

Для створення і функціонування цілісної ефективної системи управління готівковим обігом, яка враховувала б зміни, що відбулися останнім часом в економіці і банківській системі країни, а також визначення у стратегічному та тактичному планах підходів спрямованих на комплексне вирішення організаційних і технічних питань на сучасному технологічному рівні на всіх етапах руху готівки потрібні нові підходи, що базуються на принципах застосування таких заходів, які спроможні створити умови для: повного і своєчасного забезпечення потреб економіки у готівці; зменшення питомої ваги готівки у загальному обсязі грошової маси; запровадження прогресивних технологій та сучасного обладнання на всіх операціях, пов`язаних з обробленням готівки; оптимізації витрат на підтримку готівкового обігу та чисельності обслуговуючого персоналу на операціях з готівкою; посилення безпеки при здійсненні готівкових операцій; вдосконалення організації та порядку обліку операцій з готівкою на всіх етапах руху готівки; перебудови системи інкасації та перевезення готівки; вдосконалення нормативного забезпечення ведення операцій з готівкою.

Вивчення технології обробки банкнот у центральних банках кількох провідних країн світу допомогло Національному банку визначити пріоритети у справі вирішення цього завдання в Україні.

Для організації контролю за технологічними процесами обробки банкнот, виявлення порушень щодо дотримання персоналом інструкцій з експлуатації, встановлення правомірності дій обслуговуючого персоналу у випадках виявлення недостач, надлишків, фальшивих банкнот, банкнот інших номіналів у пачках, сформованих на автоматизованих системах, запобігання випадків зловживання обслуговуючим персоналом, в територіальних управліннях Національного банку України повинно бути забезпечено збереження (в електронному вигляді) даних обробки банкнот (балансові протоколи, протоколи розбіжностей, операційні протоколи тощо) на протязі 12-ти місяців з дати обробки банкнот. За цей період ці дані зберігаються у системі на протязі строку, що обумовлений ємністю її пам’яті та обсягами даних обробки. Після чого (або у разі переповнення пам’яті системи до закінчення строку зберігання) вони видаляються з системи, активуються на магнітні носії і зберігаються в установленому порядку до закінчення встановленого терміну зберігання. Відповідальним за організацію вилучення даних з системи, а також за організацію їх зберігання на протязі нормативного строку є інспектор з питань безпеки.

Запровадження такої системи дозволить не тільки фактично щоденно контролювати технологічні процеси оброблення готівки у конкретному територіальному управлінні Національного банку, але і у значній мірі дозволить управляти процесами готівкового обігу в межах Національного банку. Крім того це надасть змогу мати своєчасну і якісну інформацію про стан та структуру готівки в обігу, оперативно приймати необхідні управлінські рішення щодо перерозподілу готівки між регіонами України, своєчасно забезпечувати підкріпленням той чи інший регіон, забезпечити більш перспективне прогнозування щодо потреб у готівці, а також планування виробництва готівки відповідно до потреб готівкового обігу.

Комплекс робіт щодо автоматизації обробки готівки має охоплювати такі технологічні операції: розробка і виробництво грошей, інкасація та транспортування, приймання та видача, обробка (перелік, сортування, контроль справжності, обандеролення, пакування), облік, зберігання, вилучення з обігу зношених і підозрілих грошей, експертиза підозрілих банкнот, знищення та утилізація готівки, непридатної для обігу.

Вирішення таких завдань в Україні можливе тільки шляхом поступового, але цілеспрямованого впровадження сучасних технічних засобів, автоматизованих та комп`ютерних технологій у сфері готівкового обігу на основі чіткої нормативної бази Національного банку, яка регламентує проведення всіх операцій із готівкою в державі. Вирішення цієї проблеми в Україні можливе за рахунок створення сучасної машинної технології вилучення і знищення зношених банкнот та поступового, зважаючи на реальні можливості, оснащення регіональних управлінь НБУ автоматизованими системами обробки готівки, які дають змогу своєчасно і якісно здійснювати відсортування, контроль та вилучення з обігу зношених і фальшивих банкнот.

ВИСНОВКИ

Грошовий обіг – це рух грошей у готівковій і безготівковій формах для обслуговування потреб реалізації товарів, а також нетоварних платежів і розрахунків у господарстві. Змінюючи форму вартості, гроші перебувають у постійному русі і опосередковують суспільне виробництво у всіх його фазах:

виробництво – розподіл – обмін – споживання.

Грошовий обіг ділиться на дві взаємопов’язані частини: сферу безготівкового обігу; сферу готівкового обігу. Готівка, як правило, використовується при виплаті заробітної плати, пенсій, стипендій, а також при купівлі товарів і послуг у роздрібній торгівлі, розміщенні коштів у банківських внесках тощо. У сфері безготівкового грошового обігу рух грошей здійснюється у вигляді перерахування сум через рахунки у банках.

Всі суб’єкти підприємництва для авансування своєї діяльності отримують грошові кошти на грошовому ринку, а гроші, обслуговуючи кругообіг суспільного капіталу, здійснюють замкнутий рух Г – Т – Г’, що починається і закінчується на грошовому ринку, даючи кожного кругооьігу додаткову суму грошей. Такий замкнутий рух грошей забезпечує дію механізму самовідтворення грошового ринку в розширених масштабах. При цьому діє така закономірність: чим більшою є загальна грошова вартість валового внутрішнього продукту країни, тим більше потрібно грошей для укладання угод. Певну частину грошової маси нагромаджують також кредитні заклади, частину з них витрачають на придбання цінних паперів і утворення офіційних державних запасів.

Кількість грошей повинна бути достатньою для нормального ходу кругообігу продуктів і доходів. Як надлишок, так і нестача грошей створюють значні проблеми й ускладнення для здійснення грошового обігу.

Забезпечення кількісної відповідності між потоком грошової маси і зустрічним потоком товарної маси дає можливість підтримувати тверду купівельну спроможність грошей.

Інституцією, яка здійснює грошово – кредитне регулювання в Україні, є НБУ – незалежний фінансово – економічний орган, який не підпорядкований ні Президенту, ні Кабінету Міністрів, ні Верховній Раді. НБУ проводить незалежну грошову (монетарну) політику. Постанови, положення та інші нормативні акти щодо регулювання грошового готівкового і безготівкового обігу приймає і затверджує Правління НБУ. Рішення Правління НБУ не потребують окремого затвердження в органах державної влади. НБУ координує діяльність банківської системи України в цілому.

Формування сучасного механізму забезпечення сталості грошей в Україні має спиратись на сильну виконавчу владу, що користувалася б загальною підтримкою населення і проводила б енергійні широкі радикальні економічні перетворення на всіх рівнях і стадіях суспільного відтворення.

У формуванні в Україні ефективної і стимулюючої грошової системи потрібна не лише злагоджена і цілеспрямована взаємодія усіх ланок господарсько – управлінського механізму а й:

- глибокі знання, вміння і навички формування сучасних паперово – кредитних грошових систем і подолання інфляційних загроз;

- належне розуміння переваг досягнення конвертованості гривні;

- втілення у життя антизатратного і антиінфляційного механізму економічного зростання;

- аналіз форм і методів успішних грошових реформ і його використання в процесі наступного вдосконалення грошового обігу.

Слід створити таку грошово – кредитну систему, яка б застерігала від помилкових дій у сфері регулювання грошового обігу на основі гривні. При цьому історичний досвід грошового обігу в Україні і нинішнє державотворення мають прискорити остаточний вибір способу суспільного поступу і допомогти нашому суспільству остаточно обрати такий суспільно – політичний лад, у якому взаємодія суб’єктів господарського життя спиратиметься на засади добросовісної конкуренції, а гривня на повну потужність свого невичерпаного потенціалу запрацює на економіку і добробут громадян.

ПРАКТИЧНА ЧАСТИНА

Завдання № 1.

Банк видав кредит 23.01.05 р. у розмірі 150 тис. грн. Строк повернення кредиту 06.05.05 р. Проста процентна ставка 30 % річних. Розрахуйте щомісячне нарахування відсотків методом «факт-факт» і 30/360. Що вигідніше клієнту?

Р = 150 тис. грн.

r = 30 %

t1, t2– період нарахування в днях

Т1 – тривалість року – 365

Т2 –360 Fn = P (1+t * r/T)

t1 = 9 + 28 + 31 + 30 + 6 = 104

t2 = 90 + 9 + 6 =105

1) Fn1 = 150 000 (1+104 * 0,30/365) = 162 822 (грн).

2) Fn2 = 150 000 (1+105 * 0,30/360) = 163 125 (грн).

Нараховані відсотки:

3) Fn1 – Р = 162 822 - 150 000 = 12822 (грн).

4) Fn2 – Р = 163 125 - 150 000 = 13125 (грн).

Клієнту вигідніше метод «факт»

Завдання № 2

Банк пропонує 30 % річних. Чому повинен дорівнювати перший внесок, щоб через 6 років мати на депозитному рахунку 450 тис. грн. при:

- Нарахуванні простих відсотків;

- Нарахуванні складних відсотків по півріччях.

FV = 450 тис. грн.

i = 30 %

n = 6 років

m - кількість нарахувань у році

m1 = 2;

1. Нарахування простих відсотків

FV = P(1+i* n) > P = FV : (1+i* n)

P = 450 000 : (1 + 0,3 * 6) = 160 714 грн

2. Нарахування складних відсотків по півріччях

FV = P(1+i/m)nm

FV - майбутня вартість грошей

Р - первісна вартість

FV = P(1+i/m)nm → P = FV : (1+ i/m)nm

= 450 000 : (1 + 0,3:2)2*6 = 84 108 грн

P - ?

Первісний внесок при:

- Нарахуванні простих відсотків – 160 714 грн

- Нарахуванні складних відсотків по півріччях 84 108 грн

Завдання № 3

Раз у півроку робиться внесок у банк за схемою постнумерандо в розмірі 600 тис. грн. на умові 30 % річних, що нараховуються кожні 6 місяців. Яка сума буде на рахунку через 5 років? Як зміниться ця сума, якщо відсотки будуть нараховуватися раз у рік?

С = 600 тис. грн.

i = 30 %

n = 5 років

m - кількість нарахувань у році

m1 = 2;

![]()

![]()

При нарахуванні 1 раз у рік

FV5 = 600 000 * (1 + 0,3) 5-1 + 600 000 * (1 + 0,3) 5-2 + 600 000 * (1 + 0,3) 5-3 + 600 000 * (1 + 0,3) 5-4 = 2 425 860,00 грн

При нарахуванні 2 рази в рік

FV5 = 600 000 * (1 + 0,3:2)2*( 5-1) + 600 000 * (1 + 0,3:2)2*( 5-2) + 600 000 * (1 + 0,3:2)2*( 5-3) + 600 000 * (1 + 0,3:2)2*( 5-4) = 3 445 429 грн

![]() FV5 - ?

FV5 - ?

Завдання № 4

Кредит 150 тис. грн. виданий 07.01.04 р. під 12 % річних. Кредит погашений 15.05.04 р. Визначити щомісячний дохід банка при нарахуванні відсотків методом «факт/факт» і 30/360. Що вигідніше клієнтові?

Р = 150 тис. грн.

r = 12 %

t1, t2– період нарахування в днях

Т1 – тривалість року – 365

Т2 –360 Fn = P (1+t * r/T)

t1 =25 + 28 + 31 + 30 + 5 = 119

t2 = 90 + 25 =115

Fn1 = 150 000 (1+119*0,12/365) = 155869 (грн).

Fn2 = 150 000 (1+115*0,12/360) = 155750 (грн).

Нараховані відсотки:

Fn1 – Р = 155869 - 150 000 = 5869 (грн).

Fn2 – Р = 155750 - 150 000 = 5750 (грн).

Банку вигідніше метод «факт/факт»

![]() - ?

- ?

Завдання № 5

Через 8 років необхідно мати суму 150 тис. грн. Скільки необхідно розмістити на депозит під 20 % річних при:

Щорічному нарахуванні відсотків;

Щоквартальному нарахуванні відсотків.

Який варіант ви виберете

Fn = 100 тис. грн.

t = 20 %

n = 8 років

m - кількість нарахувань у році

m1 = 4;

Fn = P * (1 + t*n), звідси

P = F / (1 + t* n)

Fn = P * (1 + t/n)n*m, звідси

P = F / (1 + t/n)n*m

При нарахуванні 1 раз у рік

P = 150 000 : (1 + 0,20*4) = 83333 грн

При нарахуванні 4 рази в рік

P = 150 000 : (1 + 0,20:4)4*4 = 68717 грн

Варто вибрати варіант із щоквартальним нарахуванням відсотків, тому що первісна сума в цьому випадку менше.

Завдання № 6

Розрахувати майбутню вартість потоку платежів за схемою постнумерандо за 6 років, якщо ставка 12 % річних. Перші чотири роки надходження по 40 тис. грн. Далі щорічно розмір надходження збільшується на 16 %.

З1, З2, З3, З4 = 40 тис. грн.

r = 12 %

n = 6 років

![]()

FV7 = 40 000 * (1 + 0,12) 6-1 + 40 000 * (1 + 0,12) 6-2 + 40 000 * (1 + 0,12) 6-3 + 40 000 * (1 + 0,12) 6-4 + 40 000*1.16 * (1 + 0,12) 6-5 =

= 364 тис. грн

![]() FV5 - ?

FV5 - ?

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Закон України “Про банки і банківську діяльність”.

2. Гальчинський А. “Теорія грошей”, - Київ: “Основи”, 2008р.

3. Голуб А., Семенюк Л., Смовженко Т. Гроші Кредит Банки. Львів. "Центр Європи" 2007. с. 24-26.

4. Деньги Кредит Банки под ред. О.И. Лаврушина, М. Финансы и статистика. 2008. с.15-36.

5. Долан Є.Дж. Деньги, банковское дело и денежно-кредитная политика ,пер. с англ. –М., 2001Демківський А.В. “Гроші та грошовий обіг”: навчально методичний посібник, - Київ: “ГРОТ”, 2009р.

6. Ковальчук В. “Основи економічної теорії” короткий курс, - Тернопіль, 2009р.

7. Лагутін В.Д. “Гроші та грошовий обіг”: навчальний посібник 3 – є видання, - Київ: Товариство “Знання”, 2001р.

8. Лютий І.О. “Грошово – кредитна політика в умовах перехідної економіки”, - Київ: “Атіка”, 2000р.

9. Науменкова С.В. Проблемы сбалансированности денежного рынка Украины. К., "Наукова думка". 2007. с. 12.

10. Общая теория денег и кредита под ред. Е.Ф.Жукова, М.,"Юнити". 2005. с. 99-102.

11. Поляков В.П., Московкина Л.А. Основы денежного обращения и кредита М., Инфра-М. 2007. с. 6-20.

12. Потійко Ю.А Розподіл банківських активів в Україні. // Фінанси України 2002 р. № 6, с. 87.

13. Савлук М.І., Мороз А.М. Гроші та кредит К.,"Либідь" 2002. с.46-71