Курсовая работа: Методы оценки доходности и рисков

Министерство образования и науки

Федеральное государственное автономное

Образовательное учреждение

Высшего профессионального образования

"Южный Федеральный Университет"

Экономический колледж

Курсовая работа

по дисциплине: "Финансовый менеджмент"

на тему: "Методы оценки доходности и рисков"

Выполнила:

Малыгина Елена Юрьевна

Научный руководитель:

Мозолева Наталья Владимировна

Ростов-на-Дону

2010 год

Содержание

Введение

1. Риски, доходность

1.1 Риск, доходность: сущность, виды, классификация

1.2 Методы оценки доходности и рисков

1.2.1 Методы оценки рисков

1.2.2 Расчет доходности

2. Задачи

2.1 Расчет доходности

2.2 Методы оценки рисков

Заключение

Список используемой литературы

Введение

Риск составляет неизбежный элемент принятия любого хозяйственного решения, ведь неопределенность — неизбежная характеристика условий хозяйствования. Часто между понятиями "риск" и "неопределенность" не делается различий, но их, несомненно, следует разграничивать.

Риск характеризует такую ситуацию, когда наступление неизвестных событий весьма вероятно и может быть оценено количественно, а неопределенность — когда вероятность наступления таких событий оценить заранее невозможно. В реальных ситуациях решение, принимаемое предпринимателем, почти всегда сопряжено с риском, который обусловлен наличием ряда неопределенных, заранее не предвиденных факторов.

Законодательно установлено, что предпринимательская деятельность является рисковой. Действия участников предпринимательства в условиях сложившихся рыночных отношений, конкуренции, функционирования системы экономических законов не могут быть с полной определенностью рассчитаны и осуществлены.

Множество условий и факторов влияют на исход принимаемых людьми решений, действие некоторых из них предсказать очень сложно, многие решения в предпринимательской деятельности приходится принимать в условиях неопределенности. Риск присущ практически любой сфере человеческой деятельности. Сейчас все больше внимания уделяется исследованию, прогнозированию, анализу рисков. Умение предвидеть последствия тех или иных действий просто необходимо для нормального функционирования организаций. Важнейшей чертой предпринимательства является наличие риска, как на стадии создания организации, так и в течение дальнейшего ее функционирования. Любое предприятие подвержено риску потери имущества, ценностей, денег, то есть любых видов экономических ресурсов, включая труд и время, ведь трудовые потери и потери времени наносят серьезный ущерб результатам предпринимательской деятельности.

Риск и доходность — взаимозависимы и прямо пропорциональны. Соотношение риска и доходности должно быть оптимальным; надо увеличивать доходность и уменьшать риск. Соотношение риска и доходности (англ. risk-return tradeoff) — самое важное понятие для любого инвестора, которое гласит, что доходность прямо пропорциональна риску. Иными словами, соотношение риска и доходности объясняет, что, чем больше риск, тем больше прибыль, и чем меньше риск, тем меньше доходность. Становиться ясно, что доходность и риск тесно и прямо связаны, откуда, собственно, и термин "соотношение риска и доходности".

Чем больше прибыль, тем больше риск, и наоборот; если риск велик, доходность тоже должна быть велика и т.д. Соотношение риска и доходности должно быть оптимальным, и целью должно быть увеличение доходности при уменьшении риска. Связь доходности с риском является самым основным правилом для изучения всем, кто занимается инвестиционной деятельностью.

1. Риск, доходность

1.1 Риск, доходность: сущность, виды, классификация

Риск – это вероятность возникновения убытков или недополучения доходов по сравнению с прогнозируемым вариантом.

Риск характеризуется как опасность возникновения непредвиденных убытков, потерь ожидаемой прибыли, дохода или имущества, денежных средств в связи со случайным изменением условий экономической деятельности, неблагоприятными обстоятельствами. Его величина измеряется частотой и вероятностью возникновения того или иного уровня потерь.

Риск, как событие, может произойти, или не произойти. В случае совершения такого события возможны три экономических результата: отрицательный (проигрыш, ущерб, убыток), нулевой, положительный (выигрыш, выгода, прибыль).

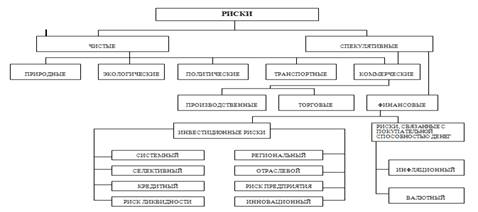

Риски можно разделить, в зависимости от возможного результата, на две большие группы: чистые и спекулятивные.

Ø Чистые риски означают возможность получения убытка или нулевого результата. К ним относятся политические, транспортные, природно-естественные, экологические и часть коммерческих рисков (имущественные, производственные, торговые).

Ø Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. Это финансовые риски, являющиеся частью коммерческих рисков.

Доходность - важнейшая количественная характеристика инвестиционного актива и по своему определению она тесно связана со временем и риском. Один из главных показателей инвестиций, по которому можно оценивать выгодность инвестиций, их целесообразность и сравнивать их между собой по этому показателю. Часто для оценки выгодности вложения денег используют связку риск-доходность. Сами по себе такие показатели, как доходность и риск малоинформативны. Какой смысл вкладывать деньги в инструменты с высоким уровнем риска и низкой потенциальной доходностью? Если риск убытков велик, то и возможное вознаграждение должно быть на высоком уровне.

В анализе речь может идти о двух видах доходности - фактической и ожидаемой. Первая рассчитывается post factum и имеет значение лишь для ретроспективного анализа. Гораздо больший интерес представляет ожидаемая доходность, которая рассчитывается на основе прогнозных данных и используется для принятия решения о целесообразности приобретения тех или иных облигаций.

Доходность является производным показателем от общей суммы совокупного чистого дохода, произведенного капиталом за определенный период времени, и величины богатства собственника капитала на начало периода. Так как благосостояние на конец периода будет равно сумме его величины на начало периода плюс величина совокупного чистого дохода, полученного собственником за весь за период

Доходность всегда относится к конкретному периоду времени. Например, 1 тыс. рублей можно заработать за месяц, а можно и за год. Самый распространённый период расчёта доходности - 1 год (за примерами далеко ходить не надо - те же банковские вклады считаются в процентах годовых). Даже расчет относительного показателя доходности не сделает эти цифры сопоставимыми. Если продолжить пример и предположить, что вложение 10 млн. рублей принесло доход в 1 тыс. рублей за 1 неделю, а инвестирование 10 тыс. рублей обеспечило такой же доход за 6 месяцев, то полученные выше значения доходности будут недостаточно объективны. Для обеспечения сопоставимости этих показателей, их необходимо привести к единой временной базе. В финансах доходность обычно приводится к годовому исчислению, то есть исходные данные анализируются. Сравнивая формулы расчета доходности и формулу годовой процентной ставки, можно заметить их идентичность. И доходность, и процентная ставка отражают темп прироста первоначально вложенных сумм. Рассчитывая доходность, определяют величину соответствующей процентной ставки.

1.2 Методы оценки доходности и рисков

1.2.1 Методы оценки рисков

Риск предпринимателя количественно характеризуется субъективной оценкой ожидаемой величины максимального и минимального дохода или убытка от вложения капитала. Обычно, чем больше диапазон между максимальным и минимальным доходом (убытком) при равной вероятности их получения, тем выше степень риска. Принимать на себя риск предприниматель вынужден в связи с неопределенностью хозяйственной ситуации, неизвестностью условий политической и экономической обстановки и перспектив изменения этих условий. Чем больше неопределенность хозяйственной ситуации при принятии решения, тем выше и степень риска.

Риск, которому подвергается предприятие, — это вероятная угроза разорения или несения таких финансовых потерь, которые могут остановить все дело. Поскольку вероятность неудачи присутствует всегда, встает вопрос о методах снижения риска. Для ответа на этот вопрос необходимо количественно определить риск, что позволит сравнить величину риска различных вариантов решения и выбрать из них тот, который больше всего отвечает выбранной предприятием стратегии риска.

Американский эксперт Б. Берлимер предложил при анализе использовать некоторые допущения:

· Потери от риска независимы друг от друга.

· Потеря по одному направлению деятельности не обязательно увеличивает вероятность потери по другому (за исключением форс-мажорных обстоятельств).

· максимально возможный ущерб не должен превышать финансовых возможностей участника.

Можно выделить два вида анализа – количественный и качественный.

Качественный анализ позволяет определить факторы и потенциальные области риска, выявить возможные его виды. Количественный анализ направлен на то, чтобы количественно выразить риски, провести их анализ и сравнение. При количественном анализе риска используются статистический метод, анализ целесообразности затрат, методы экспертных оценок, аналогий, оценки платежеспособности и финансовой устойчивости.

- Метод экспертных оценок основан на обобщении мнений специалистов-экспертов о вероятностях риска. Принимаются во внимание интуитивные характеристики, основанные на знаниях и опыте каждого эксперта. Экспертные методы позволяют быстро и без больших временных и трудовых затрат получить информацию, необходимую для выработки управленческого решения.

- Метод аналогий обычно используется при анализе рисков нового проекта. Проект рассматривается как "живой" организм, имеющий определенные стадии развития. Жизненный цикл проекта состоит из этапа разработки, этапа выведения на рынок, этапа роста, этапа зрелости и этапа упадка. Изучая жизненный цикл проекта, можно получить информацию о каждом этапе проекта, выделить причины нежелательных последствий, оценить степень риска. Однако на практике бывает довольно трудно собрать соответствующую информацию.

- Метод оценки платежеспособности и финансовой устойчивости предприятия позволяет предусмотреть вероятность банкротства. Анализируются сведения годовой бухгалтерской отчетности.

Можно оценить вероятность наступления неплатежеспособности предприятия. Основными критериями неплатежеспособности являются коэффициент текущей ликвидности, коэффициент обеспеченности собственными средствами и коэффициент восстановления платежеспособности.

- Метод целесообразности затрат позволяет определить нижний предельный размер выпуска продукции, при котором прибыль равна нулю. Производство продукции в объемах меньше критического приносит только убытки. Критический объем производства необходимо оценивать при сокращении выпуска продукции, вызванного падением спроса, сокращением поставок материалов и комплектующих изделий, заменой продукции на новую и другими причинами.

Для проведения соответствующих расчетов все затраты на производство и реализацию продукции подразделяют на переменные (материалы, комплектующие изделия, инструменты, заработная плата, расходы на транспорт и т.д.) и постоянные (амортизационные отчисления, управленческие расходы, арендная плата, проценты за кредит и т.д.).

Критический объем производства можно представить в виде:

Окр=Зпост/(Ц - Зпер)

где Окр – критический объем производства, Ц – цена единицы продукции, 3пост — постоянные затраты, 3пер – переменные затраты.

Чем больше разность между фактическим объемом производства и критическим, тем выше финансовая устойчивость.

Любое изменение объема производства или уровня продаж оказывает существенное влияние на прибыль (эффект производственного левериджа). Производственный леверидж показывает степень влияния постоянных затрат на прибыль (убытки) при изменениях объема производства.

Производственный леверидж определяется с помощью следующей формулы:

![]()

либо

![]()

где ЭПЛ — эффект производственного левериджа, МД — маржинальный доход, Зпост — постоянные затраты, П — прибыль.

Чем больше удельный вес постоянных затрат в общей сумме издержек при некотором объеме производства, тем выше производственный леверидж, а следовательно, тем выше предпринимательский риск. Работать с высоким производственным левериджем могут только те предприятия, которые в состоянии обеспечить большие объемы производства и сбыта, имеют устойчивый спрос на свою продукцию.

- Статистический метод заключается в изучении статистики потерь и прибылей, имевших место на данном или аналогичном предприятии, с целью определения вероятности события, установления величины риска. Степень, риска измеряется средним ожидаемым значением и колеблемостью возможного результата.

Среднее ожидаемое значение связано с неопределенностью ситуации, оно выражается в виде средневзвешенной величины всех возможных результатов Е(х), где вероятность каждого результата А используется в качестве частоты или веса соответствующего значения х.

Е(х) = А1х1 + А2х2 + ... + Аnхn.

Средняя величина представляет собой обобщенную количественную характеристику и не позволяет принять решение в пользу какого-либо варианта вложения капитала. Для окончательного решения необходимо измерить изменчивость показателей, определить меру колеблемости возможного результата. Для ее определения обычно вычисляют дисперсию или среднеквадратическое отклонение.

Дисперсия представляет собой среднее взвешенное из квадратов отклонений действительных результатов от средних ожидаемых:

s2=(å(х-е)2А)/(åА)

где s2 – дисперсия, х – ожидаемое значение для каждого случая наблюдения, е – среднее ожидаемое значение, А – частота случаев, или число наблюдений.

Коэффициент вариации — это отношение среднего квадратичного отклонения к средней арифметической. Он показывает степень отклонения полученных значений.

V=s/e*100

где V – коэффициент вариации, s – среднее квадратическое отклонение, е – среднее ожидаемое значение.

Этот коэффициент позволяет сравнивать колеблемость признаков, имеющих разные единицы измерения. Чем выше коэффициент вариации, тем сильнее колеблемость признака (до 10% – слабая колеблемость, 10—25% – умеренная колеблемость, более 25% — высокая колеблемость).

В тех случаях, когда информация ограничена, для количественного анализа риска используются аналитические методы, или стандартные функции распределения вероятностей, например нормальное распределение, или распределение Гаусса, показательное (экспоненциальное) распределение вероятностей, которое довольно широко используется в расчетах надежности, а также распределение Пуассона, которое часто используют в теории массового обслуживания.

В зарубежной практике в качестве метода количественного определения риска вложения капитала предлагается использовать древо вероятностей.

Этот метод позволяет точно определить вероятные будущие денежные потоки инвестиционного проекта в их связи с результатами предыдущих периодов времени. Если проект вложения капитала приемлем в первом периоде времени, то он может быть также приемлем и в последующих периодах времени.

Если же предполагается, что денежные потоки в разных периодах времени являются независимыми друг от друга, тогда необходимо определить вероятное распределение результатов денежных потоков для каждого периода времени.

В случае, когда связь между денежными потоками в разных периодах времени существует, необходимо принять данную зависимость и на ее основе представить будущие события так, как они могут произойти.

1.2.2 Расчет доходности

Для решения поставленных вопросов необходимо выбрать критерий, своеобразную "быструю пробу", по которой можно судить о доходе инвестора в данный период, а, следовательно, и количественный показатель, используемый при оценке доходности акций.

Сокращения, которые будут использоваться в дальнейшем:

В – текущие выплаты по ценной бумаге;

Ц – цена покупки акции;

Ц1 – цена продажи;

Цр – цена, существующая на рынке на данный момент;

Цэ – цена приобретения акции;

Д – доход;

Дх – доходность;

Дхр – текущая рыночная доходность;

Дхк – конечная доходность;

П – потеря капитала;

Т1 – время нахождения акции у инвестора;

Являясь держателем (владельцем) ценной бумаги, инвестор может рассчитывать только на получение дивиденда по акциям, т.е. текущие выплаты по ценной бумаге (В). Факторами, определяющими размер дивиденда, являются условия его выплаты, масса чистой прибыли и пропорции её распределения, что зависит от решения совета директоров и общего собрания акционеров.

После реализации акции её держатель может получить вторую составляющую совокупного дохода – прирост курсовой стоимости. Количественно это обозначается как доход, равный разнице между ценой покупки (Ц) и ценой продажи (Ц1). Естественно, при превышении цены продажи над ценой покупки (Ц1 > Ц) инвестор получает доход (Д = Ц1 – Ц), а при снижении цен на фондовом рынке и соответственно снижении цены продажи по сравнению с ценой покупки (Ц1 < Ц) инвестор имеет потерю капитала (П = Ц – Ц1).

Полная доходность относится ко всему вложенному капиталу, то есть она должна рассчитываться с позиции владельца этого капитала.

![]()

где индексы 0 и 1 обозначают соответственно начало и конец периода времени.

Проблема точного измерения реальной стоимости всего имущества, принадлежащего инвестору, не имеет непосредственного отношения к финансовому менеджменту. Поэтому величина его благосостояния на начало периода принимается равной сумме вложенного им капитала. Формула определения полной доходности за период владения (holding period return – HPR) может быть представлена следующим образом:

![]()

где CF – поток текущих доходов, полученных владельцем от вложенного капитала за период;

I0 – первоначальная сумма вложенного капитала (инвестиции на начало периода);

I1 – конечная (наращенная) сумма вложенного капитала (инвестиции на конец периода);

rC – текущая доходность;

rI – доходность прироста капитала (капитализированная доходность);

r – полная доходность.

2. Задачи

2.1 Расчет доходности

1.Например, владелец квартиры стоимостью 15 тыс. долларов в начале года сдал ее в аренду и получил годовую плату от квартиросъемщика в сумме 1 тыс. долларов США. К концу года стоимость квартиры возросла и составила 17 тысяч долларов США. Полная доходность владения квартирой за год составит 20% (1 + (17 – 15) / 15), в том числе текущая доходность 6,67% (1 / 15), капитализированная доходность 13,33% . Точнее, следует говорить о доходности капитала, вложенного в покупку квартиры.

Как следует из формулы, на величину доходности оказывает влияние не только абсолютная сумма полученного дохода, но и величина инвестиций (I0). Иными словами одна и та же абсолютная сумма дохода 1000 рублей будет означать различный уровень доходности для капитала в 10 тысяч и 10 миллионов рублей. В первом случае доходность составит 10% (1 000 / 10 000), а во втором – 0,01% (1 000 / 10 000 000). Относительный показатель доходности элиминирует влияние масштабного фактора и более точно отражает реальную финансово-экономическую эффективность использования вложенных средств, чем абсолютная величина полученного дохода.

![]()

где CF – поток текущих доходов, полученных владельцем от вложенного капитала за период;

I0 – первоначальная сумма вложенного капитала (инвестиции на начало периода);

I1 – конечная (наращенная) сумма вложенного капитала (инвестиции на конец периода);

rC – текущая доходность;

rI – доходность прироста капитала (капитализированная доходность);

r – полная доходность.

Продолжая пример, рассчитаем доходность двух вложений различными способами (в обоих случаях продолжительность года составляет 365 дней):

а) по эффективной ставке сложных процентов. По формуле находим:

для Р = 10 млн. рублей, S = 10 млн. 1 тыс. рублей, n = 7 / 365 (1 неделя)

![]()

для Р = 10 тыс. рублей, S = 11 тыс. рублей, n = 6 / 12 (6 месяцев)

![]()

б) по простой процентной ставке. По формуле находим:

для Р = 10 млн. рублей, S = 10 млн. 1 тыс. рублей, t = 7 дней, K = 365 дней

![]()

для Р = 10 тыс. рублей, S = 11 тыс. рублей, t = 6 мес., К = 12 мес.

![]()

Применив формулу эквивалентности простой и сложной процентных ставок, получим аналогичные результаты: для P = 10 млн. рублей;

![]()

для Р = 10 тыс. рублей

![]()

2. Длительность производственного цикла:

• Вареная колбаса - 1,5 суток

• Варено-копченая колбаса - 10 суток

Посчитаем доходность производства с учетом длительности производственного цикла

Вложения = Затраты сырья и материалов + затраты = себестоимость продукции

Прибыль с одного оборота =оптовая цена - себестоимость продукции

Доходность 1 оборота = прибыль/ вложения

Доходность за 1 год = Доходность 1 оборота Х количество оборотов капитала за год

Количество оборотов капитала за год =

365 суток/длительность производственного цикла

Вареная колбаса:

Количество оборотов капитала за год = 365 суток/1,5 суток=243 оборота

Доходность 1 оборота =39%

Доходность по производственному циклу = 39%/оборот Х 243 оборота=9490%

Варено-копченая колбаса:

Количество оборотов капитала за год = 365 суток/10 суток=36,5 оборотов

Доходность 1 оборота =11%

Доходность по производственному циклу = 11%/оборот Х 36,5 оборотов=401,5%

Это конечно теоретически возможная доходность. Чтобы подсчитать реальную доходность, нужно учесть не только продолжительность производственных операций, но и длительность других операций, которые снижают оборот капитала.

2.2 Методы оценки рисков

1. При реализации товара 1 предприятие получило прибыль 10 тыс. руб. с единицы товара в 50 случаях из 100. Вероятность А1=50/100=0,5.

12 тыс. руб. с единицы товара в 30 случаях из 100. А2=30/100=0,3.

13 тыс. руб. с единицы товара в 20 случаях из 100. А3=20/100=0,2.

Среднее ожидаемое значение прибыли

Е(х)1=10*0,5+12*0,3+13*0,2=11,2 тыс. руб.

При реализации товара 2 предприятие получило прибыль 8 тыс. руб. с единицы товара в 40 случаях из 100. Вероятность А1=40/100=0,4.

9,5 тыс. руб. с единицы товара в 35 случаях из 100. А2=35/100=0,35.

10,5 тыс. руб. с единицы товара в 25 случаях из 100. А3=25/100=0,25.

Е(х)2=8*0,4+9,5*0,35+10,5*0,25=9.15 тыс. руб.

Для товара 1

s2=((10-11,2)2*50+(12-11,2)2*30+(13-11,2)2*20)/100=1,56

V=1,56/11,2*100=13,9%

Для товара 2

s2=((8-9,15)2*40+(9,5-9,15)2*35+(10,5-9,15)2*25)/100=1,03

V=1,03/9,15*100=11,26%

Коэффициент вариации для товара 2 меньше, чем для товара 1, значит, реализация товара 2 сопряжена с меньшим риском, она более предпочтительна.

В тех случаях, когда информация ограничена, для количественного анализа риска используются аналитические методы, или стандартные функции распределения вероятностей, например нормальное распределение, или распределение Гаусса, показательное (экспоненциальное) распределение вероятностей, которое довольно широко используется в расчетах надежности, а также распределение Пуассона, которое часто используют в теории массового обслуживания.

2. Поскольку риск является вероятностной оценкой, его количественное измерение не может быть однозначным и предопределенным. Количественно риск может быть охарактеризован как некий показатель, измеряющий вариабельность рентабельности.

Для этих целей используется ряд статистических коэффициентов, в частности: размах вариации, дисперсия, среднее квадратическое отклонение и коэффициент вариации.

Размахом вариации называется разность между максимальным и минимальным значениями признака данного ряда:

R = r max – r min (5)

Этот показатель имеет много недостатков. Во-первых, он дает грубую оценку степени вариаций значений признака. Во-вторых, он является абсолютным показателем и потому его применения в сравнительном анализе ограничено. В-третьих, его величина слишком зависит от крайних значений ранжированного ряда.

Дисперсия является средним квадратом отклонений значений признака от его средней и рассчитывается по формуле:

δ = ∑ (r i – r) * qi (6)

Среднее квадратическое отклонение показывает среднее отклонение значений варьирующего признака относительно центра распределения, в данном случае средней арифметической. Этот показатель рассчитывается по формуле:

δ = √ δ (7)

Наибольшее применение имеет коэффициент вариации, который рассчитывается по формуле:

Кв = δ: r (8)

Пример. Рассчитать ожидаемую рентабельность инвестиций по двум финансовым активам.

| Состояние экономики | Вероятность состояния, qi | Рентабельность, ri | |

| для актива А | для актива Б | ||

| Спад экономики | 0,3 | -10% | 5% |

| Нормальное состояние | 0,5 | 20% | 10% |

| Подъем экономики | 0,2 | 30% | 15% |

Решение.

rА = (0,3 * -0,1) + (0,5 * 0,2) + (0,2 * 0,3) = -0,03 + 0,1 + 0,06 = 0,13

rB = (0,3 * 0,05) + (0,5 * 0,1) + (0,2 *0,15) = 0,015 + 0,05 + 0,03 = 0,09

δ А = (-10% - 13%) * 0,3 + (20% - 13%) *0,5 + (30% - 13%) * 0,2 = 158,7 + 24,5 + 57,8 = 241

δ В = (5% - 9%) *0,3 + (10% - 9%) * 0,5 + (15%-9%) * 0,2 = 4,8 + 0,5 + 1,2 = 6,5

δ А = √ 241 = 15,52

δ В = √ 6,5 = 2,55

Кв А = 15,52: 13 =1,19

Кв В = 2,55: 9 = 0,28

Вывод: В рассматриваемом случае более доходным является актив А, но он же является и более рискованным. Актив В менее рискованный, но и менее доходный.

3. Финансовому менеджеру нужно выбрать лучший из двух альтернативных финансовых активов А и В на основании следующих данных:

| Показатель | Вероятность, qi | А, ri | В, ri |

| Доходность ценной бумаги по экспертной оценке, % | |||

| пессимистическая | 0,2 | 14 | 15 |

| наиболее вероятная | 0,6 | 16 | 16 |

| оптимистическая | 0,2 | 18 | 17 |

Вероятности осуществления пессимистической и оптимистической оценок равны 0,2, а для наиболее вероятной – 0,6.

Решение

1. Рассчитаем среднюю ожидания рентабельности по формуле

r = ∑ ri * qi

rА = (0,2 * 0,14) + (0,6 * 0,16) + (0,2 * 0,18) = 0,028 + 0,096 + 0,036 = 0,16

rB = (0,2 * 0,15) + (0,6 * 0,16) + (0,2 *0,17) = 0,03 + 0,096 + 0,034 = 0,16

2. Рассчитаем дисперсию случайной величины (рентабельности) по формуле δ = ∑ (r i – r) * qi

δА = (14 – 16) * 0,2 + (16 – 16) * 0,6 + (18 – 16) * 0,2 = 0,8 + 0 + 0,8 = 1,6

δВ = (15 – 16) * 0,2 + (16 – 16) * 0,6 + (17 – 16) * 0,2 = 0,2 + 0 + 0,2 = 0,4

3. Рассчитаем среднее квадратическое отклонение по формуле δ = √ δ

δА = √ 1,6 = 1,26

δВ = √ 0,4 = 0,63

4. Рассчитаем коэффициент вариации по формуле Кв = δ: r

КвА = 1,26: 16 = 0,08

КвВ = 0,63: 16 = 0,04

Ответ: Наиболее лучшим из двух финансовых активов является актив В, так как является наименее рискованным при одинаковом ожидаемом уровне доходности.

Заключение

Риск является неотъемлемой частью нашей жизни. Риск существует во всех сферах человеческой деятельности. Мы рискуем везде: на улице, на работе, дома. Также существует риск предпринимателя. Предприниматель рискует понести ущерб, убытки, потери. Это означает, что он рискует своим имуществом, ценностями, деньгами, то есть любыми видами экономических ресурсов, включая труд и время.

Не рискуя, предприниматель ничего не добьется. Перед тем как начинать какое-нибудь дело, заключать сделку предприниматель должен все просчитать, продумать. Он должен рассчитать прибыль от данной затеи, вероятность успеха, или другими словами рассчитать риск доходность сделки, дела.

Все люди разные. Есть очень осторожные люди, есть рисковые. Осторожные не будут начинать дело, если риск слишком высокий. Рисковые же наоборот. Это связано с тем, что чем больше риск, тем больше прибыль от данной сделки, дела. Осторожные предприниматели будут заниматься той деятельностью, в которой риск небольшой и прибыль соответственно тоже небольшая. Рисковые предприниматели занимаются деятельностью, где риск большой и соответственно прибыль тоже большая. И соответственно, в случае провала осторожный предприниматель останется на плаву, а рисковый может полностью "прогореть", лишится всех средств и прекратить свою предпринимательскую деятельность.

Поэтому можно сказать, что одна из главных задач предпринимателя – оценить риск и свести его к минимуму, чтобы получить максимальную прибыль в случае удачной сделки, дела и понести минимальные потери в случае неудачной сделки.

Список используемой литературы

1. Балабанов И.Т. Основы финансового менеджмента: Учебное пособие. – М.: Финансы и статистика, 1998

2. Бланк И.А. Финансовый менеджмент: Учебный курс. 2004.

3. Бланк И.А. Энциклопедия финансового менеджера. Том 3. Управление инвестициями предприятия. – М.: Издательство "Омега-Л", 2008.

4. Ковалев В.В. Введение в финансовый менеджмент.2004.

5. Литовских А.М. Финансовый менеджмент: Конспект лекций. – Таганрог: ТРТУ, 1999.

6. Уткин Э.А. Риск – менеджмент М: 1998.

7. http://www.gaap.ru – электронная библиотека.

8. www.risk24.ru

| Ценные бумаги и фондовый рынок Я.М.Миркин | |

|

Приложение 1 Таблица 1 Period n 1% 2% 3% 4% 5% 6% 7% 8% 9% 10% 11% 12% 13% 1 2 3 4 5 6 7 8 9 10 11 12 13 14 0 1,000 1,000 1,000 1,000 1,000 1,000 1 ... Отсюда, ожидаемая ставка доходности (текущая доходность) в этом случае может быть рассчитана. Ожидание потерь, соизмерение их вероятности с ожидаемой выгодой составляют основу мышления и даже бессознательных реакций человека, действующего на рынке ценных бумаг. |

Раздел: Остальные рефераты Тип: реферат |

| Земельно-имущественные отношения | |

|

"Теория оценки" "Земельно-имущественные отношения " "Имущественные отношения" конспекты ОГЛАВЛЕНИЕ Введение Глава 1. Становление специальности и ... Хотя будущее не может предопределять настоящее, однако то, что мы ожидаем в будущем, может и должно являться частью оценки настоящего" Действительно, в отличие от вещей ... Ѭ х sff, i, n - член уравнения, корректирующий или компенсирующий изменение стоимости, или норма возврата (при потере стоимости). |

Раздел: Рефераты по финансовым наукам Тип: учебное пособие |

| Управление финансовыми рисками | |

|

Содержание Введение 1. Теория и методы анализа риска 1.1 Понятие риска 1.2 Классификация видов рисков. Финансовые риски 1.3 Инвестиционные риски и ... Поскольку этот риск связан с отклонением фактических значений доходности относительно ожидаемых, то он при статистическом моделировании рассчитывается как дисперсия, коэффициент ... Наиболее популярным методом решения этой проблемы является бета -анализ, позволяющий оценить, какой должна быть доходность рисковой акции R в зависимости от доходности ... |

Раздел: Рефераты по финансовым наукам Тип: курсовая работа |

| Бухгалтерский учет и анализ доходов по операциям с ценными бумагами на ... | |

|

Содержание Введение 1. Особенности учета ценных бумаг в коммерческих банках 1.1 Ценные бумаги - их сущность, роль, основные характеристики 1.2 Виды ... Зная распределение вероятностей доходности акций, рассчитаем среднюю или ожидаемую доходность каждого актива инвестиционного портфеля КБ "Стройкредит Банк". Но, чтобы сравнить степень риска различных акций с различной средней (ожидаемой) доходностью и различным стандартным отклонением доходности, необходимо рассчитать коэффициент ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: дипломная работа |

| Финансы и кредит | |

|

1. Производство и его основные факторы. Производственная функция Производство - это процесс превращения ресурсов в готовую продукцию. В процессе ... Доходность показывает эффективность финансовых вложений или отдачу от него, показывает сколько рублей получает или теряет инвестор с каждого рубля вложенных им средств. Ожидаемая доходность i-ой ценной бумаги определяется как средневзвешенная по всей вероятности доходности при каждом из возможных событий. |

Раздел: Рефераты по финансовым наукам Тип: шпаргалка |