Контрольная работа: Показники матеріалоємності продукції. Види економічного аналізу

Національний університет “Львівська політехніка”

Навчально-науковий інститут економіки і менеджменту

Кафедра менеджменту організацій

КОНТРОЛЬНА РОБОТА №1

з курсу

«Системно-управлінська оцінка фінансово-господарської

діяльності організації»

Виконала:

ст. гр.МЕз-41 МОР

Марків М. А.

Керував: Гавран В. Я.

ЛЬВІВ – 2009

Виберіть і обґрунтуйте правильну відповідь

1. За суб’єктами аналізу розрізняють такі види економічного аналізу:

а) ретроспективний;

б) внутрішній;

в) перспективний;

г) зовнішній;

д) маржинальний.

Відповідь:

б) внутрішній;

г) зовнішній.

Внутрішній аналіз проводять працівники аналітичної служби підприємства чи управлінські працівники з використанням найповнішої інформації для обґрунтування управлінських рішень та контролю за ходом їх виконання.

Зовнішній аналіз проводиться органами державного управління, банками, інвесторами, акціонерами тощо на основі даних звітності підприємства відповідно до поставленої мети.

Тобто види економічного аналізу за суб’єктами аналізу базуються на службах, що виконують аналіз: із зовнішнього або внутрішнього середовищ.

2. У комбінованих таблицях:

а) перераховуються одиниці сукупності явища, що характеризуються;

б) дані підмета розбиваються на групи та підгрупи за декількома ознаками;

в) дані по окремих одиницях сукупності об’єднуються в групи за однією суттєвою ознакою.

Відповідь:

б) дані підмета розбиваються на групи та підгрупи за декількома ознаками.

В економічному аналізі використовуються три види таблиць: проста — підмет містить перелік одиниць сукупності без поділу на групи; групова — розподіл підмета на окремі групи за однією з істотних ознак; комбінована — підмет поділяється на окремі групи за двома і більше ознаками в певній комбінації.

3. Задача. Інформація про використання матеріальних ресурсів наведена у табл.1:

Таблиця 1

| Показник | Період | ||

| попередній | звітний | ||

| план | факт | ||

| Товарна продукція, грн. | 45600 | 46000 | 49800 |

| Матеріальні витрати на виробництво продукції, грн. | 14500 | 14900 | 15300 |

На основі наведених даних:

1. обчислити матеріаломісткість продукції;

2. методом ланцюгових підстановок та інтегральним методом визначити вплив на зміну обсягу товарної продукції у звітному році порівняно з плановим і попереднім періодом двох факторів: матеріальних витрати на виробництво і матеріаломісткості продукції;

3. визначіть відносну економію (перевитрати) матеріальних ресурсів порівняно з планом і попереднім періодом;

4. побудувати узагальнювальну таблицю та зробити аналітичний висновок.

Розв’язання:

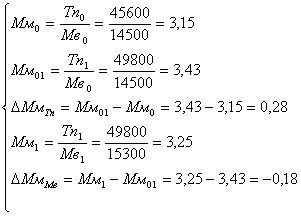

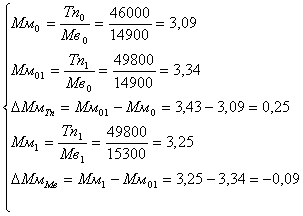

Матеріаломісткість продукції визначаємо за формулою:

![]() ,

,

де Мв — матеріальні витрати на виробництво продукції, грн.;

Тп — товарна продукція, грн.

Дані усіх показників підприємства наведені в табл.2.

Таблиця 2 Показники підприємства

|

Показник |

Період |

||

|

Попередній |

Звітний |

||

|

план |

факт |

||

| Товарна продукція, грн. | 45600 | 46000 | 49800 |

| Матеріальні витрати на виробництво продукції, грн. | 14500 | 14900 | 15300 |

| Матеріаломісткість продукції грн./грн. | 3,15 | 3,09 | 3,25 |

Метод ланцюгових підстановок

Динаміка показників:

а.) Абсолютне відхилення фактичного показника товарної продукції звітного періоду від попереднього становить:

49800 -45600=+4200 (грн.)

Абсолютне відхилення фактичного показника товарної продукції від планового становить:

49800 -4600=+3800 (грн.)

Відносне відхилення фактичного показника товарної продукції звітного періоду від попереднього становить:

![]()

Відносне відхилення фактичного показника середньоденної реалізації продукції від планового становить:

![]()

б.) Абсолютне відхилення фактичного показника матеріальних витрат на виробництво продукції звітного періоду від попереднього становить:

15300 -14500 =+800 (грн.)

Абсолютне відхилення фактичного показника матеріальних витрат на виробництво продукції від планового становить:

15300 -14900=+400 (грн.)

Відносне відхилення фактичного показника матеріальних витрат на виробництво продукції звітного періоду від попереднього становить:

![]()

Відносне відхилення фактичного показника матеріальних витрат на виробництво продукції від планового становить:

![]()

в.) Абсолютне відхилення фактичного показника матеріаломісткості продукції звітного періоду від попереднього становить:

3,25 -3,15=+0,1(грн./грн.)

Абсолютне відхилення фактичного показника матеріаломісткості продукції від планового становить:

3,25-3,09=+0,16 (грн./грн.)

Відносне відхилення фактичного показника матеріаломісткості продукції звітного періоду від попереднього становить:

![]()

Відносне відхилення фактичного показника матеріаломісткості продукції від планового становить:

![]()

Результати аналізу подано у табл. 3 і 4.

Таблиця 3 Динаміка показників організації за 2008-2009 рр.

|

Показник |

Попередній період |

Звітний період |

Абсолютне відхилення |

Відносне відхилення, % |

| Товарна продукція, грн. | 45600 | 49800 | +4200 | +9,21 |

| Матеріальні витрати на виробництво продукції, грн. | 14500 | 15300 | +800 | +5,52 |

| Матеріаломісткість продукції грн./грн. | 3,15 | 3,25 | +0,1 | +3,17 |

Товарна продукція у звітному періоді відносно попереднього збільшилася на 4200 грн., що становить 9,21%.

Матеріальні витрати на виробництво продукції у звітному періоді відносно попереднього збільшилися на 800 грн., що становить 5,52%.

Матеріаломісткість продукції у звітному періоді відносно попереднього збільшилася на 0,1 грн./грн., що становить 3,17%.

Факторний аналіз

1. Визначення мети факторного аналізу.

Результативним показником є матеріаломісткість продукції.

2. Вибір та

характеристика ![]() факторних

показників.

факторних

показників.

Факторними показниками є два фактори: товарна продукція та матеріальні витрати на виробництво продукції.

Ці факторні показники є кількісними.

3. Визначення типу взаємозв’язків між результативним і факторним показниками.

Тип залежності є функціональним, оскільки матеріаломісткість продукції залежить від товарної продукції та матеріальних витрат на виробництво продукції.

4. Побудова факторної моделі.

Факторна модель є кратною, та має вигляд

![]() ,

,

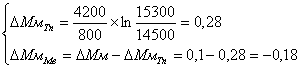

5. Застосуємо метод ланцюгових підстановок до поданої моделі:

Проведемо балансову перевірку:

6.Формування аналітичного висновку.

На матеріаломісткість продукції вплинуло два фактори.

Товарна продукція збільшилася на 4200 грн., що сприяло збільшенню матеріаломісткості продукції на 0,28 грн./грн.

Матеріальні витрати на виробництво продукції збільшилися на 800 грн., що спричинило зменшення матеріаломісткості продукції на 0,18 грн./грн.

Таким чином основною причиною зміни результативного показника було збільшення товарної продукції на 4200 грн.

Таблиця 4 Динаміка показників організації за 2009 р.

|

Показник |

План |

Факт |

Абсолютне відхилення |

Відносне відхилення, % |

| Товарна продукція, грн. | 46000 | 49800 | +3800 | +8,2 |

| Матеріальні витрати на виробництво продукції, грн. | 14900 | 15300 | +400 | +2,68 |

| Матеріаломісткість продукції грн./грн. | 3,09 | 3,25 | +0,16 | +5,18 |

Товарна продукція фактичного показника відносно планового збільшилася на 3800 грн., що становить 8,2%.

Матеріальні витрати на виробництво продукції фактичного показника відносно планового збільшилися на 400 грн., що становить 2,68%.

Матеріаломісткість продукції фактичного показника відносно планового збільшилася на 0,16 грн./грн., що становить 5,18%.

Факторний аналіз

1. Визначення мети факторного аналізу.

Результативним показником є матеріаломісткість продукції.

2. Вибір та

характеристика ![]() факторних

показників.

факторних

показників.

Факторними показниками є два фактори: товарна продукція та матеріальні витрати на виробництво продукції.

Ці факторні показники є кількісними.

3. Визначення типу взаємозв’язків між результативним і факторним показниками.

Тип залежності є функціональним, оскільки матеріаломісткість продукції залежить від товарної продукції та матеріальних витрат на виробництво продукції.

4. Побудова факторної моделі.

Факторна модель є кратною, та має вигляд

![]() ,

,

5. Застосуємо метод ланцюгових підстановок до поданої моделі:

економічний матеріаломісткість товарна

Проведемо балансову перевірку:

6.Формування аналітичного висновку.

На матеріаломісткість продукції вплинуло два фактори.

Товарна продукція збільшилася на 3800 грн., що сприяло збільшенню матеріаломісткості продукції на 0,25 грн./грн.

Матеріальні витрати на виробництво продукції збільшилися на 400 грн., що спричинило зменшення матеріаломісткості продукції на 0,09 грн./грн.

Таким чином основною причиною зміни результативного показника було збільшення товарної продукції на 3800 грн.

Інтегральний метод

Показники організації за 2007-2008 рр.

Факторна модель є кратною, та має вигляд

![]()

Реалізуємо алгоритм розрахунку за методом інтегрування:

Проведемо балансову перевірку:

Показники організації за 2008 р.

Факторна модель є кратною, та має вигляд

![]()

Реалізуємо алгоритм розрахунку за методом інтегрування:

Проведемо балансову перевірку:

Отже, провівши аналіз динаміки показників діяльності організації, можемо зазначити наступне: на підприємстві неефективно використовуються матеріальні ресурси, що у свою чергу призводить до перевитрат.

У порівнянні фактичного показника звітного періоду з плановим спостерігаємо збільшення матеріаломісткості продукції на 0,16 грн./грн. (5,18%), тобто збільшення матеріальних витрат в 1 грн. собівартості одиниці продукції. Тобто перевитрати на одну гривню собівартості одиниці продукції складають 5,18%.

У порівнянні показників звітного періоду з поточним спостерігається збільшення матеріаломісткості продукції на 0,1 грн./грн. (3,17%), тобто матеріальні витрати на одну гривню собівартості одиниці продукції у звітному періоді в порівнянні з попереднім збільшилися на 3,17%.

Список використаної літератури

1. Кіндрацька Г.І., Білик М.С., Загородній А.Г. Економічний аналіз: Навч. посібник / За ред. А.Г. Загороднього. Серія «Дистанційне навчання». — № 31. — Львів: Видавництво Національного університету «Львівська політехніка», 2005 — 428 с.

2. Ситник Й. С. Економіка підприємства: Конспект лекцій для студентів базових напрямків 6.0502 “Менеджмент” і 6.0501 “Економіка і підприємництво”. — Львів: Видавництво ТзОВ“Тріада Плюс”,2006. – 191 с