Курсовая работа: Информатизация бизнеса

Содержание

Системы поддержки принятия управленческих решений, единое аналиттическое пространство

Отличие бухгалтерского учета от управленческого

Хранилище аналитических данных

Финансово-экономический аспект управления

Список литературы

Системы поддержки принятия управленческих решений, единое аналитическое пространство

Систе́ма подде́ржки приня́тия реше́ний (СППР) (англ. Decision Support System, DSS) - компьютерная автоматизированная система, целью которой является помощь людям, принимающим решение в сложных условиях для полного и объективного анализа предметной деятельности. СППР возникли в результате слияния управленческих информационных систем и систем управления базами данных.

Для анализа и выработок предложений в СППР используются разные методы. Это могут быть: информационный поиск, интеллектуальный анализ данных, поиск знаний в базах данных, рассуждение на основе прецедентов, имитационное моделирование, эволюционные вычисления и генетические алгоритмы, нейронные сети, ситуационный анализ, когнитивное моделирование и др. Некоторые из этих методов были разработаны в рамках искусственного интеллекта. Если в основе работы СППР лежат методы искусственного интеллекта, то говорят об интеллектуальной СППР, или ИСППР.

Современные системы поддержки принятия решения (СППР) представляют собой системы, максимально приспособленные к решению задач повседневной управленческой деятельности, являются инструментом, призванным оказать помощь лицам, принимающим решения (ЛПР). С помощью СППР может производиться выбор решений некоторых неструктурированных и слабоструктурированных задач, в том числе и многокритериальных.

СППР, как правило, являются результатом мультидисциплинарного исследования, включающего теории баз данных, искусственного интеллекта, интерактивных компьютерных систем, методов имитационного моделирования.

Ранние определения СППР (в начале 70-х годов прошлого века) отражали следующие три момента:

· возможность оперировать с неструктурированными или слабоструктурированными задачами, в отличие от задач, с которыми имеет дело исследование операций;

· интерактивные автоматизированные (то есть реализованные на базе компьютера) системы;

· разделение данных и моделей. Приведем определения СППР: СППР - совокупность процедур по обработке данных и суждений, помогающих руководителю в принятии решений, основанная на использовании моделей.

СППР - это интерактивные автоматизированные системы, помогающие лицу, принимающему решения, использовать данные и модели для решения слабоструктуризированных проблем.

СППР - это система, которая обеспечивает пользователям доступ к данным и/или моделям, так что они могут принимать лучшие решения [7].

Последнее определение не отражает участия компьютера в создании СППР, вопросы возможности включения нормативных моделей в состав СППР и др.

В настоящее время нет общепринятого определения СППР, поскольку конструкция СППР существенно зависит от вида задач, для решения которых она разрабатывается, от доступных данных, информации и знаний, а также от пользователей системы. Можно привести, тем не менее, некоторые элементы и характеристики, общепризнанные, как части СППР:

СППР - в большинстве случаев - это интерактивная автоматизированная система, которая помогает пользователю (ЛПР) использовать данные и модели для идентификации и решения задач и принятия решений. Система должна обладать возможностью работать с интерактивными запросами с достаточно простым для изучения языком запросов.

Согласно Turban, СППР обладает следующими четырьмя основными характеристиками:

СППР использует и данные, и модели;

СППР предназначены для помощи менеджерам в принятии решений для слабоструктурированных и неструктурированных задач;

Они поддерживают, а не заменяют, выработку решений менеджерами;

Цель СППР - улучшение эффективности решений.

Turban предложил список характеристик идеальной СППР (которая имеет мало общих элементов с определением, приведенным выше). Идеальная СППР:

· оперирует со слабоструктурированными решениями;

· предназначена для ЛПР различного уровня;

· может быть адаптирована для группового и индивидуального использования;

· поддерживает как взаимозависимые, так и последовательные решения;

· поддерживает 3 фазы процесса решения: интеллектуальную часть, проектирование и выбор;

· поддерживает разнообразные стили и методы решения, что может быть полезно при решении задачи группой ЛПР;

· является гибкой и адаптируется к изменениям как организации, так и ее окружения;

· проста в использовании и модификации;

· улучшает эффективность процесса принятия решений;

· позволяет человеку управлять процессом принятия решений с помощью компьютера, а не наоборот;

· поддерживает эволюционное использование и легко адаптируется к изменяющимся требованиям;

· может быть легко построена, если может быть сформулирована логика конструкции СППР;

· поддерживает моделирование;

· позволяет использовать знания.

Для СППР отсутствует не только единое общепринятое определение, но и исчерпывающая классификация. Разные авторы предлагают разные классификации.

На уровне пользователя Haettenschwiler (1999) делит СППР на пассивные, активные и кооперативные СППР. Пассивной СППР называется система, которая помогает процессу принятия решения, но не может вынести предложение, какое решение принять. Активная СППР может сделать предложение, какое решение следует выбрать. Кооперативная позволяет ЛПР изменять, пополнять или улучшать решения, предлагаемые системой, посылая затем эти изменения в систему для проверки. Система изменяет, пополняет или улучшает эти решения и посылает их опять пользователю. Процесс продолжается до получения согласованного решения.

На концептуальном уровне Power (2003) отличает СППР, управляемые сообщениями (Communication-Driven DSS), СППР, управляемые данными (Data-Driven DSS), СППР, управляемые документами (Document-Driven DSS), СППР, управляемые знаниями (Knowledge-Driven DSS) и СППР, управляемые моделями (Model-Driven DSS). СППР, управляемые моделями, характеризуются в основном доступ и манипуляции с математическими моделями (статистическими, финансовыми, оптимизационными, имитационными). Отметим, что некоторые OLAP-системы, позволяющие осуществлять сложный анализ данных, могут быть отнесены к гибридным СППР, которые обеспечивают моделирование, поиск и обработку данных.

Управляемая сообщениями (Communication-Driven DSS) (ранее групповая СППР - GDSS) СППР поддерживает группу пользователей, работающих над выполнением общей задачи.

СППР, управляемые данными (Data-Driven DSS) или СППР, ориентированные на работу с данными (Data-oriented DSS) (также известные как Business Intelligence) в основном ориентируются на доступ и манипуляции с данными. СППР, управляемые документами (Document-Driven DSS), управляют, осуществляют поиск и манипулируют неструктурированной информацией, заданной в различных форматах. Наконец, СППР, управляемые знаниями (Knowledge-Driven DSS) обеспечивают решение задач в виде фактов, правил, процедур.

На техническом уровне Power (1997) различает СППР всего предприятия и настольную СППР. СППР всего предприятия подключена к большим хранилищам информации и обслуживает многих менеджеров предприятия. Настольная СППР - это малая система, обслуживающая лишь один компьютер пользователя. Существуют и другие классификации (Alter, Holsapple и Whinston, Golden, Hevner и Power). Отметим лишь, что превосходная для своего времени классификация Alter‘a, которая разбивала все СППР на 7 классов, в настоящее время несколько устарела.

В зависимости от данных, с которыми эти системы работают, СППР условно можно разделить на оперативные и стратегические. Оперативные СППР предназначены для немедленного реагирования на изменения текущей ситуации в управлении финансово-хозяйственными процессами компании. Стратегические СППР ориентированы на анализ значительных объемов разнородной информации, собираемых из различных источников. Важнейшей целью этих СППР является поиск наиболее рациональных вариантов развития бизнеса компании с учетом влияния различных факторов, таких как конъюнктура целевых для компании рынков, изменения финансовых рынков и рынков капиталов, изменения в законодательстве и др. СППР первого типа получили название Информационных Систем Руководства (Executive Information Systems, ИСР). По сути, они представляют собой конечные наборы отчетов, построенные на основании данных из транзакционной информационной системы предприятия, в идеале адекватно отражающей в режиме реального времени основные аспекты производственной и финансовой деятельности. Для ИСР характерны следующие основные черты:

· отчеты, как правило, базируются на стандартных для организации запросах; число последних относительно невелико;

· ИСР представляет отчеты в максимально удобном виде, включающем, наряду с таблицами, деловую графику, мультимедийные возможности и т.п.;

· как правило, ИСР ориентированы на конкретный вертикальный рынок, например финансы, маркетинг, управление ресурсами.

СППР второго типа предполагают достаточно глубокую проработку данных, специально преобразованных так, чтобы их было удобно использовать в ходе процесса принятия решений. Неотъемлемым компонентом СППР этого уровня являются правила принятия решений, которые на основе агрегированных данных дают возможность менеджерам компании обосновывать свои решения, использовать факторы устойчивого роста бизнеса компании и снижать риски. СППР второго типа в последнее время активно развиваются. Технологии этого типа строятся на принципах многомерного представления и анализа данных (OLAP).

При создании СППР можно использовать Web-технологии. В настоящее время СППР на основе Web-технологий для ряда компаний являются синонимами СППР предприятия.

Архитектура СППР представляется разными авторами по-разному. Приведем пример. Marakas (1999) предложил обобщенную архитектуру, состоящую из 5 различных частей: (a) система управления данными (the data management system - DBMS), (b) система управления моделями (the model management system - MBMS), (c) машина знаний (the knowledge engine (KE)), (d) интерфейс пользователя (the user interface) и (e) пользователи (the user (s)).

Регистрация операций производится в АУИС и в локальных информационных системах подразделений на основании утвержденной учетной политики организации, в соответствии с которой генерируются управленческие и бухгалтерские проводки. Данные бухгалтерского учета в виде обязательной бухгалтерской отчетности направляются в соответствующие органы РФ и в контуре подготовки принятия решений далее не участвуют.

Отличие бухгалтерского учета от управленческого

Типовая система учета на предприятиях ориентирована прежде всего на внешнюю отчетность. Создание управленческого учета на базе параллельной службы вынужденно, но недостаточно эффективно, поэтому реальной является потребность в интегрированной системе учета. С точки зрения менеджмента учет представляет собой сбор, регистрацию и обобщение всей информации, необходимой руководству компании для принятия управленческих решений.

По оценке западных бухгалтеров, именно на постановку и ведение управленческого учета тратится до 90% времени и ресурсов, в то время как на традиционный финансовый учет уходит только оставшаяся часть. Основными проблемами, встающими перед разработчиками автоматизированных систем в этой связи, являются оперативность предоставления информации, а также выработка формы и содержания той отчетности, которая готовится для управленцев.

Западная бухгалтерия предусматривает двухкруговой характер учета. Первый ориентирован на учет финансовых потоков (cashflow), второй - на учет преобразований факторов бизнеса в продукты и услуги в результате производственной деятельности. Сюда включается учет материальных потоков, а также затрат и себестоимости производимой продукции. Если первый способ учета ориентирован на внешнее потребление и подвергается регламентированию, то второй - внутреннее дело каждой компании. Он является, по сути, ноу-хау компании и близок к коммерческой тайне. Отличительным признаком управленческого учета является интегрированность. Можно выделить вертикальную и горизонтальную интеграцию. Горизонтальная интеграция предполагает сопоставимость данных в учетных блоках. Вертикальная интеграция охватывает цикл принятия управленческих решений (план - организация выполнения - учет - контроль - анализ - регулирование).

Такой подход влечет разделение по центрам ответственности, центрам прибыли, центрам затрат, регламентацию и анализ взаимодействия структурных подразделений, внутрифирменный анализ рентабельности и других показателей современного контроллинга.

Для управленческих целей формируется единое аналитическое пространство

Хранилище аналитических данных

Предусмотрено, что первичные управленческие данные проходят этапы синтаксического и семантического согласования и поступают в хранилище первичных данных (ХПД). Первичные данные детализированы в разрезе каждой сделки, операции, проводки, клиента, более неделимого подразделения предприятия.

В силу различных причин управленческий учет пока еще ведется на базе бухгалтерского и является по отношению к последнему как бы вспомогательным. Тогда бухгалтерские проводки, данные об остатках на счетах и прочие операции снабжаются множеством управленческих признаков и следует говорить о повышении роли смыслового согласования данных при их импорте в ХПД.

Семантическое (смысловое) согласование преследует своей целью устранение кратковременных и зачастую неповторяющихся искажений, приводящих к рассогласованию формы бухгалтерской регистрации событий и управленческих признаков.

Несомненно, что данные в детализированном виде в целом не годятся для поддержки принятия решений, когда нужно видеть предприятие как бы "сверху", без излишних подробностей. Конкретная детализация проводится в отдельных случаях "по требованию".

Следовательно, множество первичных финансовых данных нужно отобразить на множество базовых (или первичных) аналитических показателей.

Первичный аналитический показатель (ПАП) определяется непосредственно из первичных финансовых данных. Вторичный аналитический показатель рассчитывается на базе ПАП. Базовые аналитические показатели включают в себя совокупность показателей, используемых в стандартизованных аналитических отчетах, в том числе вторичных показателей, и рассчитываются на основе специальных методик.

Аналитические методики преобразования данных служат для расчета аналитических показателей и для устранения несоответствий в первичных финансовых данных, если это в силу каких-либо соображений не реализовали при согласовании данных на входе в ХПД.

Число таких методик, а также качественные и количественные характеристики каждой должны быть индетерминированы при обязательном соблюдении двух условий:

все методики формируются силами центрального аналитического подразделения организации;

формирование методик проводится на основании нормативного документа предприятия, например Положения об аналитической отчетности.

Рассчитанные первичные аналитические показатели хранятся в хранилище аналитических данных (ХАД). Базовые аналитические показатели могут использоваться как напрямую (для наполнения статистических отчетов), так и опосредованно для расчета вторичных показателей.

Интерфейс аналитической системы должен обеспечивать доступ к ХАД удобным для пользователей образом и, следовательно, оперировать терминами бизнес-понятий и аналитических отчетов. В общем случае под информационной аналитической системой можно понимать не только набор программных средств, позволяющих формировать статические, динамические и вообще произвольные отчеты, выполнять их экспорт (в системы data mining), рассылку отчетов и задавать методики преобразования данных, но также и те модули, которые обеспечивают согласование данных на входе ХПД.

Из рассматриваемой модели аналитического пространства видно, что одними из важнейших компонентов такой аналитической системы являются механизмы поддержки методик преобразования данных и расчета аналитических показателей.

Финансово-экономический аспект управления

К основным финансово-экономическим задачам СППР относятся анализ состояния и прогноз тенденций бизнеса и рыночной конъюнктуры, планирование бизнеса и управление его развитием.

Оценка финансового состояния предприятия и планирование его развития в рамках концепции контроллинга включают:

стратегическое планирование;

тактическое и оперативное планирование;

управление портфелем активов и пассивов;

анализ деятельности по параметрам риск/доходность/ликв1щность в разрезе центров ответственности;

анализ и оценки инвестиционных проектов и составление бизнес-планов;

анализ и распределение инвестиционных ресурсов по проектам и подразделениям;

внутренний аудит;

выработку оптимальных стратегий повышения доходности и ликвидности, управление системным и кредитным рисками;

анализ и прогноз текущей ликвидности предприятия.

Кроме того, особое внимание должно быть уделено следующим

внешним аспектам.

1. Состояние производства, обслуживание клиентов, смежных организаций и сотрудников филиальной сетью.

2. Анализ и прогнозирование денежного обращения. Состояние кредитно-финансовой системы и денежного обращения.

3. Общеэкономическое положение отрасли в сопоставлении с макроэкономическими показателями развития мировой экономики, экономики России в целом и с показателями других отраслей.

4. Состояние и прогнозирование отдельных рынков и услуг (ценные бумаги, валюта, пенсионное обслуживание и т.д.).

Координированное решение перечисленных выше задач предполагает наличие серьезной информационной поддержки.

2. Информационная поддержка управления производством. Типовые модели системы планирования спроса.

Управленческие решения на предприятии охватывают все стороны его деятельности: подготовку производства, собственно производство, сбыт, работу с персоналом, финансы и др. Основная задача управления - координация деятельности подразделений для наиболее эффективного их использования по решению стратегических, тактических и текущих задач предприятия. Этому должны способствовать высокий профессионализм сотрудников, широкая информационная поддержка анализа состояния и тенденций развития, компетентность в принятии стратегических и тактических решений, планирование и координация деятельности подразделений для достижения общих целей, проведение организационных и текущих мероприятий по поддержанию бизнеса, организация контроля и развития коллектива и личности в нем. В данной работе ограничимся лишь финансовой стороной управления.

Особую роль в этой связи играет контроллинг, понимаемый как управление будущим бизнеса для обеспечения длительного функционирования предприятия и его структурных единиц. При этом текущий анализ и регулирование плановых и фактических показателей подчинены указанной стратегической цели.

Управление бизнес-процессами требует комплексного рассмотрения как внешних, так и внутренних факторов.

Анализ текущего состояния и перспектив развития собственного бизнеса, учет неопределенности в динамично изменяющейся макроэкономической ситуации в России и за рубежом, обострения конкурентной среды, а также постоянно меняющейся правовой сферы управления бизнесом недостаточно эффективны без формирования современной информационной системы контроллинга.

Информационная поддержка менеджмента должна не только обеспечивать руководство информацией о текущем состоянии дел, но и прогнозировать последствия тех или иных изменений внутренней или внешней среды.

Только подобный подход позволит обеспечить организаторов бизнес-процесса всей информацией, необходимой для детального анализа текущей ситуации, и предусмотреть необходимые шаги для совершенствования деятельности.

Новые подходы к информатизации контроллинга и внедрение современных систем поддержки принятия решения призваны:

объяснить усложняющиеся экономические проблемы организации и подвергнуть их оперативному анализу;

обеспечить информационную поддержку управления бизнес-процессами по установленным целям;

проанализировать и предложить возможные решения по реструктуризации и развитию бизнес

Узконаправленные системы класса APS более полно удовлетворяют потребности пользователей за счет целого ряда возможностей.

Традиционно выделяются четыре уровня производственного планирования, различающиеся не только его горизонтом, но также комплексом решаемых задач и выполняющими их структурными подразделениями.

Особенно ярко это проявляется в рамках крупного холдинга, где за различные уровни производственного планирования могут отвечать различные, территориально удаленные юридические лица. Это вынуждает разработчиков информационных систем реализовывать поддержку каждого из уровней производственного планирования в виде отдельного модуля, обеспечивая при этом информационные связи между ними

Важность тесной интеграции вызвана в первую очередь необходимостью обеспечить преемственность от стратегического планирования к оперативному и передачу уточненных данных о состоянии производства в обратную сторону.

Двумя основными критериями классификации систем производственного планирования являются достигаемые бизнес-цели и направленность на поддержку работы определенных структурных подразделений предприятия. Однако имеются и простые численные критерии, такие, как горизонт планирования и цикл планирования. Под горизонтом планирования понимается период времени от начальных даты и времени, на которые составляется план, до момента, после которого находящаяся информация не учитывается для целей данного вида планирования. Циклом планирования называют временной интервал между временами запуска циклов перепланирования производства.

Рассмотрим модули планирования производства в порядке убывания указанных параметров.

Планированием спроса называется процесс максимально достоверного определения будущих потребностей рынка и ориентации ресурсов предприятия на их удовлетворение. Он является отправным звеном в производственно-логистической цепочке и, следовательно, во многом определяет эффективность деятельности предприятия в целом.

Существует множество факторов, затрудняющих планирование спроса. Крупные предприятия продают сотни или тысячи наименований продукции клиентам по всему миру, причем эти продукты могут производиться на многих географически удаленных заводах с использованием полуфабрикатов как собственного производства, так и закупаемых на стороне. Вместе с тем появляются компании, заказывающие конечную продукцию на стороне и только продающие ее под собственной торговой маркой. Такие компании могут не только работать через распределительные центры, но и заказывать реальному производителю осуществление прямых поставок конечным потребителям.

Наличие большого количества вовлеченных в производственный процесс предприятий существенно усложняет производственную цепочку и замедляет ее способность реагировать на изменения требований рынка, а взыскательные потребители следующим образом дополняют список возникающих трудностей:

глобальная конкуренция приводит к росту предложений на рынке, что сопровождается ростом взаимозаменяемости продуктов и падением цен на них;

заказчики ожидают продукции, способной легко и точно настраиваться под их конкретные нужды, и предпочитают закупать продукты, базирующиеся на новых технологиях, что позволяет продавать выводимые на рынок новые изделия по более высокой цене при повышенном спросе;

поставка полуфабрикатов для новых видов продукции является нестабильной в то время, как максимальны цена и спрос;

жизненный цикл продуктов сокращается совместно с ускорением и увеличением объемов технологических инноваций и разработок, причем цена и спрос на морально устаревшие продукты многократно уменьшаются за счет потери интереса покупателей к ним;

количество возможных конфигураций конкретного продукта растет параллельно усложнению самих продуктов и увеличению числа входящих в него комплектующих;

дистрибьютеры не хотят в таких условиях принимать риски на себя, что вынуждает производителей вести гибкую ценовую политику относительно запасов их продукции.

Приведенные факторы существенно повышают роль планирования спроса как средства для лучшего понимания потребностей заказчиков и альтернатив переориентации производства в условиях нестабильного спроса. Вместе с тем предприятие может получить ряд преимуществ от организации качественного планирования спроса.

Снижение уровня запасов. Теоретический минимум складских запасов является функцией от изменения спроса, который, в свою очередь, управляется рыночной ситуацией. Производитель имеет достаточно ограниченное влияние на спрос, но имеет возможность контролировать его при хорошем понимании рынка. Разделение базового уровня спроса и факторов, оказывающих на него влияние, существенно повышает точность прогноза, равно как и выделение независимого и зависимого (на продукцию, для которой продукт является комплектующим) спроса в разрезе продуктов и различных вариантов их комплектации. Чтобы обеспечить оптимальное распределение запасов продукции, необходимо решать проблемы спроса совместно с внутренними и внешними представителями региональных каналов сбыта. В конечном итоге правильная организация планирования ведет к снижению неопределенности и неустойчивости прогнозов, ослаблению влияния случайных факторов, более точному выбору требуемого ассортимента продукции и сокращению цикла планирования.

Это позволяет эффективно управлять цепочкой формирования добавленной стоимости и устраняет необходимость создания больших запасов продукции за счет точного определения потребностей.

Снижение риска морального устаревания товаров. Короткие жизненные циклы современных продуктов и их компонентов ведут к быстрому снижению первоначального спроса и цены. Путем к минимизации риска потерь, связанных с этим явлением, является синхронизация производства и поставок продукции со спросом, характерным для различных фаз ее жизненного цикла. Естественно, учет соответствующего зависимого спроса на компоненты, необходимые для производства, также снижает риски потерь от морального устаревания.

Косвенным показателем эффективности в этой и других областях может служить усредненная оборачиваемость запасов, которая повышается с ростом объемов продаж, корректным определением требуемых уровней производства и запасов и оптимальным выбором ассортимента.

Улучшение обслуживания клиентов по стратегическим каналам сбыта. Качественное планирование позволяет заблаговременно и полноценно подготовить компанию к удовлетворению возникающего спроса, а сегментация и группировка заказчиков играют существенную роль в завоевании целевой доли рынка. Вместе с тем определение продуктовых и сбытовых иерархий позволяет привести в соответствие прогнозирование сбыта с принятыми в компании подходами к дистрибуции.

При этом количественным показателем может являться уровень удовлетворения реальных потребностей заказчиков. Косвенный показатель удовлетворения потребностей рынка - соотнесение сбытового плана с реальными продажами за истекший период.

Оптимальный вывод новых продуктов на рынок. Возможность получать высокие прибыли при выводе новых продуктов на рынок в короткий промежуток времени до появления аналогичных продуктов конкурентов требует от компаний особенно тщательного и эффективного планирования и синхронизации поставок и спроса в этот период.

Поскольку именно в начале производства продукта возможны трудности с поставкой высокотехнологичных комплектующих, планирование спроса должно проводиться в тесном сотрудничестве с поставщиками, дистрибьютерами и покупателями, что позволяет минимизировать неопределенность спроса и нестабильность поставок.

Повышение точности планирования спроса. Достоверность планирования спроса дает существенные конкурентные преимущества. С операционной точки зрения предприятие получает возможность регулировать производственные мощности, количество сотрудников и уровни складских запасов в зависимости от реальных потребностей.

При производстве и своевременной реализации востребованных продуктов снижаются полные затраты по всей цепочке создания добавленной стоимости. Иными словами, качественное планирование производства и дистрибуции невозможно без достоверного планирования спроса. Однако разработка и внедрение данного бизнес-процесса затруднены экономической нестабильностью, а единых методик для широкого круга предприятий не существует. В частности, существенными различиями в аспекте планирования спроса характеризуются предприятия, следующие различным стратегиям: производство на склад или по прогнозу, настройка, сборка или производство под заказ.

Поддержка принятия стратегических решений. Подготовка долгосрочного плана сбыта позволяет руководству компании более осмысленно принимать решения по развитию компании, в частности о выходе на новые рынки, инвестициях и закупках нового оборудования.

При этом обязательно наличие обратной связи для уточнения сбытового плана согласно стратегическим планам развития компании.

Распределение производственных мощностей. Достоверное планирование спроса дает возможность обеспечить точное распределение и резервирование производственных мощностей по видам продукции и сбытовым каналам в соответствии с установленными компанией целями, а также прозрачность потенциальных ограничений по ним. Реализация этой задачи требует применения модулей тактического планирования, которые используют прогнозы сбыта в качестве одного из основных блоков входящей информации.

Таким образом, основной целью процесса планирования спроса является максимально точное и достоверное определение динамических требований рынка на основе структурированной исторической и экспертной информации через определение рыночных тенденций и ожидаемых изменений в предпочтениях клиентов. Прогнозирование ведется независимо на краткосрочный, среднесрочный и долгосрочный периоды. В абсолютном выражении длительность прогноза для различных видов индустрии может отличаться на порядок и более.

Поэтому перед каждым предприятием на первом этапе встает задача определения набора целей, для которых строится прогноз, и соответствующего им набора горизонтов. Краткосрочный (оперативный) прогноз применяется для планирования производства и дистрибуции, управления запасами готовой продукции; среднесрочный (тактический) - для планирования аренды производственных мощностей и закупок сырья и материалов; долгосрочный (стратегический) прогноз - для планирования новых разработок, вывода на рынок новой продукции, определения целевых рынков сбыта, слияний и поглощений, позиционирования торговых марок.

Прогнозирование всегда содержит большую долю неопределенности и имеет погрешность, однако оно является необходимым элементом хорошо организованного бизнеса. Точность прогнозов существенно зависит от качества имеющейся в распоряжении исходной информации. Базой для ее представления и анализа спроса является создание иерархий продуктов, покупателей и функциональных или географических каналов сбыта. В современных системах планирования спроса для представления информации применяются специализированные технологии многомерных кубов данных.

В простейшем случае они являются трехмерными, поддерживая классификацию продукции, уровни организационно-географической структуры и набор различных временных интервалов. Следует отметить, что отсутствие данных не означает необходимости отказаться от внедрения прогрессивных методов прогнозирования спроса. В этом случае начинат можно с данных, коллегиально сформированных группой экспертов и ведущих менеджеров компании, имеющихся данных по аналогичному продукту или маркетинговых исследований и опросов целевых групп покупателей.

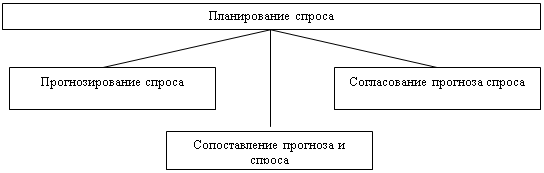

Прогноз является основным элементом планирования спроса. Он определяет необходимый уровень складских запасов, производительности цепочки добавления стоимости, т.е. является базой для всех других видов планирования. Компоненты процесса планирования спроса приведены на рис.1

Рис.1. Компоненты процесса планирования

Прогнозирование спроса - процесс генерации предварительного сбытового плана, выполняемый на основе различных статистических методов прогнозирования. При этом не учитываются производственные и закупочные ограничения.

Прогнозирование осуществляется посредством комплексных бизнес-процессов с привлечением групп сотрудников из различных подразделений. Оно является первым шагом планирования спроса и начинается с составления базового прогноза.

Базовый прогноз уточняется с использованием информации, поступающей от различных источников (подразделений и руководства компании, ее клиентов и партнеров). Прогноз может быть также скорректирован на основе дополнительной рыночной информации (график запланированных мероприятий (маркетинговые акции и др.), различные влияющие факторы (сезонность, погодные условия и др.), выход на рынок новых и сворачивание производства старых продуктов, влияние деятельности конкурентов). Результатом является согласованный прогноз, который может использоваться как один из базовых наборов данных при тактическом планировании закупок.

Согласование прогноза спроса - процесс взаимосогласования сбытового прогноза с производителями, поставщиками, дистрибьютерами и транспортировщиками. Для рассмотрения различных точек зрения на прогноз и нахождения взаимоприемлемого варианта к этому процессу привлекаются внешние контрагенты.

Сопоставление прогноза и заказов - процесс, в рамках которого уже принятые сбытовые заказы сопоставляются с прогнозом без учета ограничений для определения степени покрытия прогноза реальными заказами. Эти результаты используются на последующих циклах тактического планирования, учитывающих ограничения по сырью и производственным мощностям. На тактическом уровне запланированные сбытовые потребности получают соответствующие приоритеты, причем подтвержденным заказам отдается наивысший приоритет.

Переходя к следующему уровню детализации, можно выделить набор методов планирования спроса, которые могут варьироваться в зависимости от специфики индустрии, конкретного предприятия и поставленных целей. Эти методы также различаются для разных горизонтов прогнозирования вследствие различных структуры, достоверности и доступности исходных данных, продолжительности цикла планирования, имеющегося в распоряжении бюджета, требуемой точности результатов и стабильности рынка. Тем не менее методы планирования являются взаимосвязанными и, использованные последовательно, дают возможность планомерного повышения точности планирования. В ряде случаев возможно их параллельное применение, особенно при выполнении однотипной задачи несколькими подразделениями.

Нисходящее прогнозирование используется руководством как отправная точка для ежегодного планирования и определения целей компании. Оно дает возможность оценить и пересмотреть существующие маркетинговые стратегии и планы продаж в аспекте продуктов и каналов сбыта. Как правило, нисходящее планирование проводится на достаточно высоком уровне консолидации в рамках существующих иерархий, не предполагает учета разносторонних мнений и анализа дополнительной информации и отклонений, которые потенциально могут оказать влияние на прогноз. Исходной информацией для нисходящего прогнозирования служат внутрикорпоративные данные об отгрузках, продажах, размещенных заказах, рамочных соглашениях и прочих видах резервирования продукции, а также информация о состоянии складов и уровнях страховых запасов. Кроме того, используется финансовая информация о выручке, ценах на продукцию и ее себестоимости, что дает возможность дополнительно строить экономические прогнозы. Типовым результатом нисходящего прогнозирования является сгенерированный на промежуточном уровне в натуральном и денежном выражении прогноз с его автоматическим распределением на более низкие уровни по заданным алгоритмам.

Обычно нисходящее прогнозирование выполняется с заданной периодичностью, начиная с автоматической генерации прогноза с использованием статистических методов на базе предопределенных бизнес-правил, отражающих специфику предприятия. После возможной ручной корректировки применяется механизм распределения расчетных показателей на более низкие уровни иерархии, что позволяет создать исходный набор данных для восходящих методов прогнозирования.

Механизмы распределения могут использовать как коэффициенты, рассчитанные по историческим данным, так и более сложные алгоритмы расчета пропорции. Одновременно может проводиться пересчет из натуральных показателей в финансовые и наоборот с использованием ценовой информации.

В ходе нисходящего прогнозирования достигаются следующие результаты.

1. На укрупненном уровне определяются и увязываются с планируемыми финансовыми результатами компании групповые показатели по сбыту продукции, которые спускаются в качестве отправного набора значений на более низкие уровни прогнозирования и служат функциональным подразделениям для формирования и оценки их прогнозов.

2. На самых верхних уровнях иерархии нисходящий прогноз подготавливается высшим руководством. Таким образом, их представления передаются через прогноз на следующие уровни организационной структуры компании, что позволяет получать скоординированные показатели.

3. Использование специализированных моделей и статистических инструментов повышает достоверность и качество прогнозирования.

4. Ведение прогнозирования на стратегическом уровне дает возможность наилучшим образом учесть внешние факторы, оказывающие влияние на бизнес в целом. Распределение показателей на нижние уровни позволяет отразить влияние этих факторов и на них.

Восходящее прогнозирование - обобщенное название методов, используемых подразделениями компании, ответственными за различные направления деятельности, при составлении их сбытовых прогнозов на нижних уровнях иерархии. Такими подразделениями могут являться департаменты маркетинга, продаж, НИОКР, производственного планирования и др. Каждый из них использует при составлении прогноза специфическую информацию, получаемую в рамках основной области деятельности департамента. Например, департамент маркетинга может строить свой прогноз по предыдущим прогнозам, фактическим данным и акцептованным заказам с использованием данных о номенклатуре и популярности различных видов продукции, зависимом спросе на определенные изделия, маркетинговых акциях, изменениях в ценообразовании и данных о действиях конкурентов. Сами прогнозные показатели строятся также в соответствии с потребностями подразделения.

Восходящим данный метод называется в соответствии с подходом к получению результатов прогнозирования, при котором создание и пересмотр прогнозов выполняются на нижних уровнях детализации и консолидируются затем суммированием значений на верхние уровни. Как правило, входящей информацией являются различные варианты нисходящего прогноза и дополнительные данные о факторах, оказывающих влияние на спрос и находящихся в зоне ответственности соответствующего подразделения. Последовательность операций создания прогноза может быть различной в зависимости от специфики работы каждого из ответственных за прогноз подразделений, но типичной является генерация системой первоначального варианта с последующим разносторонним изучением полученных результатов и ручными корректировками в случае необходимости.

Результат восходящего прогнозирования - набор независимых прогнозов от каждого департамента, показывающего мнение специалистов в определенной области и создающего базу для согласования прогноза. Важным является организация независимого процесса для каждого из подразделений с возможностью учета специфики их исходных данных, ключевых показателей, статистических методов и оптимальных подходов к прогнозированию.

Двунаправленное прогнозирование аналогично восходящему с той разницей, что прогноз формируется и обновляется не для нижних, а для промежуточных уровней иерархии, с последующей консолидацией на более высокие уровни и распределением показателей на более низкие уровни. При этом используются подходы, аналогичные применяемым при нисходящем прогнозировании. Формированием прогноза могут заниматься укрупненные группы специалистов. Преимущество двунаправленного прогнозирования по сравнению с восходящим заключается в меньшей его трудоемкости.

Планирование вывода новых продуктов на рынок является критически важным для современного динамичного рынка. Существуют два основных подхода к планированию спроса на новые продукты:

планирование по аналогии с подмножеством сходных по потребительским качествам существующих продуктов;

создание теоретической модели жизненного цикла продукта с последующим ее уточнением на основе поступающих фактических данных о сбыте продукта.

В зависимости от выбранного подхода меняется набор требуемой исходной информации. В первом случае используются историческая информация о сбыте аналогов выводимого на рынок продукта за определенный период и удельные коэффициенты их вклада в воссоздаваемый эквивалент этой информации, а во втором, как правило, полный набор возможных характеристик, таких, как предполагаемый суммарный объем продаж, продолжительность периодов роста и спада продаж и др.

Планирование вывода продукта на рынок осуществляется для каждого продукта отдельно, причем экспертная оценка играет весьма значительную роль по сравнению с рассмотренными ранее методами планирования. Работа начинается с выбора оптимального подхода к планированию и подбора требуемых исходных данных. Далее выполняются статистическая обработка данных и анализ на основе предыдущего опыта и знания рынка. Результатом планирования является прогноз сбыта нового продукта на выбранном уровне иерархии, который проходит последующее согласование совместно с другими сбытовыми прогнозами. Важное значение имеет периодическая корректировка плана в соответствии с поступающими реальными данными об объемах продаж, позволяющая уточнить план и оценить корректность первоначально использованных подходов.

Планирование влияния дополнительных факторов позволяет прогнозировать эффект, оказываемый различными акциями и событиями на будущий спрос. Под акциями подразумевается периодическая подлежащая внутреннему контролю компании деятельность, направленная на продвижение товаров на рынок, например снижение цен, товарные скидки и различные виды рекламы. Событиями называются внешние факторы (сезонность, изменения погодных условий, действия конкурентов, политические и экономические изменения), влияющие на сбыт продукции. При этом методы прогнозирования влияния акций и событий практически не отличаются.

Планирование строится на изучении исторической информации о сбыте под влиянием аналогичных факторов с последующим разделением кривой спроса на составляющие и их аппроксимацией на будущее в соответствии с составляемым экспертами календарем возникновения дополнительных факторов. Таким образом, компании получают скорректированный прогноз, который может быть дополнительно уточнен экспертами.

Планирование влияния дополнительных факторов предоставляет возможности для существенного повышения достоверности планирования.

Хотя кривая спроса и обладает, как правило, определенной периодичностью, глядя на нее, достаточно тяжело выявить закономерности.

Поэтому она и раскладывается на составляющие, такие, как существующий уровень спроса на продукцию предприятия, позитивные или негативные тенденции его развития, влияние сезонности, дополнительные факторы изменения спроса и случайная составляющая.

система поддержка управленческое решение

Разложив историческую информацию, проведя прогнозирование каждой из составляющих раздельно и сложив их, можно получать прогнозы с гораздо более высокой достоверностью.

Анализ исключений дает возможность снизить влияние случайных факторов и ошибок на достоверность получаемых сбытовых прогнозов.

Поскольку объем прогнозной информации на крупном предприятии не позволяет провести полную проверку полученных с помощью автоматизированных систем результатов, следует идентифицировать области, требующие дополнительного внимания пользователей. Необходимость таких проверок объясняется случайными факторами, искаженными историческими данными (перебоями в наличии товаров, возвратами и ошибками как при вводе, так и при обработке данных), некорректными ручными корректировками, предвзятым планированием, применением неадекватных методов прогнозирования и др.

Основным методом является выделение групп продуктов, стратегически важных для компании, и проведение тщательного контроля качества сбытовых планов по ним. В целях получения или усечения уже сделанной выборки для проверки могут быть использованы следующие критерии:

превышение показателями исторических данных и сбытового плана предопределенных максимальных и минимальных значений;

превышение допустимого отклонения показателей от заданной величины;

превышение допустимого отклонения фактических показателей от плановых в единичные моменты времени или усредненно за отчетный период;

нестабильность прогнозируемой кривой спроса по периодам.

Список литературы

1. Карминский A. M. Информационные системы в экономике: учебное пособие в 2-х частях. ч.1-ая / A. M Карминский, Б.В. Карминский. - М.: Финансы и статистика, 2006. - 336 с.

2. Карминский A. M. Информационные системы в экономике: учебное пособие в 2-х частях. ч.2-ая/ A. M Карминский, Б.В. Карминский. - М.: Финансы и статистика, 2006. - 240 с.

3. Сараев А.Д. Системный анализ и современные информационные технологии: учебное пособие/ А.Д. Сараев, О.А. Щербина - Симферополь: СОНАТ, 2006. - С. 198

| Управленческий учет в системе менеджмента | |

|

... ОБРАЗОВАНИЯ РФ КУБАНСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНОЛОГИЧЕСКИЙ УНИВЕРСИТЕТ Кафедра менеджмента КУРСОВАЯ РАБОТА ? Тема: "УПРАВЛЕНЧЕСКИЙ УЧЁТ В СИСТЕМЕ Под децентрализацией управленческого учёта понимают создание информационной системы предприятия с детально проработанными формами и методами коммуникационной связи между ... Бухгалтеры-аналитики составляют отчеты по анализу себестоимости с целью определения себестоимости продукции; сметы для планирования будущих расходов; текущие оперативные отчеты ... |

Раздел: Рефераты по менеджменту Тип: реферат |

| Теория экономического прогнозирования | |

|

... Тюменский государственный нефтегазовый университет В.Г.НАНИВСКАЯ, И.В.АНДРОНОВА ТЕОРИЯ ЭКОНОМИЧЕСКОГО ПРОГНОЗИРОВАНИЯ Учебное пособие для студентов ... Из всех функций управления практически одна, а именно прогнозирование (планирование), позволяет повысить эту гибкость и свести к минимуму все негативные моменты (в частности ... При этом поток информации, идущий от таких функций, как прогнозирование (планирование), организация, мотивация, координация и регулирование, несет в себе воздействие управляющей ... |

Раздел: Рефераты по экономико-математическому моделированию Тип: реферат |

| Управление сбытовой деятельностью другой фирмы | |

|

СОДЕРЖАНИЕ ВВЕДЕНИЕ ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ СБЫТОВОЙ ДЕЯТЕЛЬНОСТЬЮ ПРЕДПРИЯТИЯ 1.1. Понятие и основные системы управления сбытовой ... Важным этапом при создании сбытовой системы является планирование сбытовой системы и сбытовой политики (приложение 1). Так как сбытовая деятельность является основной для предприятия, то практически все управленческие работники имеют отношение к системе сбыта продукции (рис. |

Раздел: Рефераты по маркетингу Тип: дипломная работа |

| Финансовое планирование на предприятии ООО "Болдинский Хлебозавод ... | |

|

Введение В системе экономического регулирования деятельности организации одно из ключевых мест занимает финансовое планирование, реализуемое на основе ... В отличие от планирования перед прогнозированием не стоит задача реализации прогнозов на практике, так как прогноз это всего лишь возможность предугадать вариант развития ситуации. Долгосрочное планирование определяет среднесрочное и краткосрочное планирование, которые рассчитаны на меньший срок и поэтому подразумевают большую детализацию и конкретику.[22 ... |

Раздел: Рефераты по финансовым наукам Тип: курсовая работа |

| Обоснование возможности использования зарубежных методов планирования ... | |

|

Министерство образования Республики Беларусь Учреждение образования БелорусскиЙ государственный университет информатики и радиоэлектроники Факультет ... Основой работы по тактическому планированию в США является составление финансовых программ (бюджетов) компании, предусматривающих развитие производства в соответствии с прогнозами ... Работа по тактическому планированию, как правило, состоит из четырех звеньев: прогнозирование сбыта; планирование производства; планирование будущих потребностей в сырье ... |

Раздел: Рефераты по экономике Тип: дипломная работа |