Курсовая работа: Еволюція грошей

ПРИВАТНИЙ НАВЧАЛЬНИЙ ЗАКЛАД

«ІНСТИТУТ ДІЛОВОГО АДМІНІСТРУВАННЯ»

Кафедра теоретичної

та прикладної економіки

Курсова робота

на тему:

«Еволюція грошей»

Виконала:

Студентка ЗФ – 06/1

Тібеж Юлія Олексіївна

м. Кривий Ріг

2009 рік

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ПОХОДЖЕННЯ, СУТЬ ТА ФУНКЦІЇ ГРОШЕЙ

РОЗДІЛ 2. ГРОШОВІ АГРЕГАТИ

РОЗДІЛ 3. ЕВОЛЮЦІЯ ГРОШЕЙ У XX СТ

ВИСНОВОК

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

У ринковій економіці грошам належить визначне місце. Вони забезпечують життєдіяльність суб’єктів держави, огортаючи всі клітини системи виробничих відносин.

Справді, величезна кількість людей у світі щоденно розраховуються грошима за придбані товари чи послуги. Проте не кожна людина задумується про те, яке важливе значення мають гроші. А вони необхідні для функціонування економіки, оскільки саме гроші можуть привести в рух фінансовий механізм, здатний забезпечити розвиток виробничих сил.

Отже, будучи предметом попиту, гроші впливають на ринок товарів і послуг. Стан грошового обігу може привести до змін умов економічної рівноваги. Так, при інфляції люди по-іншому підходять до розподілу своїх доходів між заощадженням і споживанням, ніж у періоди стабілізації цін.

Оскільки Україна йде до ринкової економіки сучасного типу, регулююча економічна роль держави достатньо велика, то гроші, грошовий обіг є головними інструментами в механізмі державного регулювання, який веде до економічного і соціального прогресу.

Метою моєї курсової роботи є в межах запропонованого обсягу розглянути основні питання, що стосуються еволюції грошей з економічної точки зору.

Основна частина роботи складається з трьох розділів, присвячених розкриттю суті і функцій грошей, їх походженню і розвитку, основним концепціям грошей. Окрім того, я вважаю за доцільне ознайомити з новою валютою євро, на яку великі надії покладають наші сусіди – розвинуті країни Західної Європи.

У роботі я намагалась простежити проблеми розвитку грошових відносин, як у світовій теорії і практиці, так і у вітчизняній. З цією метою опрацювала ряд наукових досліджень і праці зарубіжних та українських економістів.

Аналіз наукових праць засвідчив, що «гроші завжди визначали головний стрижень, навколо якого концентрувала свою увагу економічна наука».

РОЗДІЛ 1

ПОХОДЖЕННЯ, СУТЬ ТА ФУНКЦІЇ ГРОШЕЙ

Гроші – це одне з найвеличніших досягнень людства. Їх виникнення пов’язане з 7-8 тис. до н.е., коли у древніх племен з’явились залишки якихось продуктів, які можна було б обміняти на інші такі ж продукти в яких була потреба. Історично як засіб полегшення обміну використовувались каміння, худоба, шматки металів чи інші предмети, які отримали загальне визнання у продавців та покупців як засіб обміну. Тобто все, що визнавало суспільство в якості обігу, - це і були гроші.

Існування грошей таке ж давнє, як існування самої людської цивілізації. Зокрема, монети із неблагородних металів стали використовуватись в обігу у міру того, як росла вартість золота. Згодом з’явились повноцінні гроші, виготовлені з паперу. На протязі століть гроші, як і погляди на них, змінювались, і навіть у наш час їх стан не можна вважати завершеним. Гроші є категорією товарного господарства, і історія їх появи нерозривно пов'язана з товарообміном. На ранніх етапах розвитку людського суспільства, коли суспільний поділ праці тільки започатковувався, відбувався безпосередній обмін товару на товар. Спочатку це був випадковий і епізодичний обмін, коли в різних груп людей унаслідок певного збігу обставин з'являлись надлишки окремих продуктів за нестачі інших, що і зумовило виникнення потреби в обміні. Такий обмін може бути виражений формулою: х товару А = у товару Б. У цьому випадку певна кількість одного товару обмінюється на відповідну кількість іншого. В основі обміну лежить вартість як внутрішня суспільна властивість товару, що проявляється в кількісній визначеності мінових пропорцій.

Далі, для спрощення аналізу, будемо вважати, що вартість товару створюється лише працею, а остання, як вважає К. Маркс, в умовах товарного виробництва виступає водночас як конкретна і абстрактна праця.

У процесі обміну товари відіграють неоднакову роль. Перший (у нашому прикладі товар А) виконує активну функцію, виражаючи свою вартість в іншому (товарі Б), який є лише засобом для вираження вартості першого товару, відіграючи пасивну роль. Відповідно до цього розрізняють форми вартості, в яких перебувають товари А і Б. Товар, який виражає свою вартість в іншому, перебуває у відносній формі вартості. Товар же, який слугує засобом для вираження вартості іншого, перебуває в її еквівалентній формі. Відносна та еквівалентна форми вартості є єдністю протилежностей, які взаємно передбачають і взаємно виключають одна одну. Взаємно передбачають, оскільки відносна форма вартості є такою тільки стосовно еквівалентної, і навпаки. Взаємно виключають, тому що коли товар перебуває у відносній формі вартості, то він не може одночасно перебувати в еквівалентній, і навпаки.

Еквівалентна форма вартості має певні особливості. Перша полягає в тому, що корисність (споживна вартість) товару-еквівалента безпосередньо виражає свою протилежність — вартість. Власна корисність того товару, який перебуває в еквівалентній формі (товар Б) не має значення, оскільки цей товар лише виражає вартість іншого товару (товару А). Друга особливість еквівалентної форми вартості полягає в тому, що конкретна праця, втілена у товарі-еквіваленті (товар Б), виражає свою протилежність — абстрактну працю, затрачену на виробництво іншого товару (товару А), тобто корисність товару-еквівалента, створена конкретною працею, стає формою вияву абстрактної праці, яка була затрачена на виробництво Іншого товару.

Оскільки на початковому етапі розвитку суспільства обмін мав епізодичний і нерегулярний характер, а ні товари, які обмінюються, ні самі пропорції обміну ще не були усталеними, то відповідна форма вартості (х товару А = у товару Б) отримала назву простої, одиничної, чи випадкової, де одному товару, що перебуває у відносній формі вартості, відповідає тільки один інший товар, що перебуває в еквівалентній формі вартості. При цьому, якщо поміняти товари А і Б місцями, суть простої форми вартості не зміниться, зміняться лише ролі товарів (див. додаток А).

Подальше поглиблення суспільного поділу праці, зокрема, поява спочатку ремісників, а потім і купців, сприяло розвитку товарних відносин. Відбувся перехід від випадкового, епізодичного обміну до регулярного. Він знаменував також перехід від простої, одиничної чи випадкової форми вартості до повної, або розгорнутої, її формулу можна виразити так: х товару А; у товару Б; z товару В; q товару Г = w товару Д. Отже, на відміну від простої форми вартості при її розгорнутій формі еквівалентами вартості окремого товару (товару А) в обміні виступає велика кількість інших товарів, а мінові пропорції вже отримують усталений характер, що пов'язано зі зростанням регулярності обміну.

Повна, або розгорнута, форма вартості — це така форма, за якої одному товару, що перебуває у відносній формі вартості, відповідає безліч інших товарів, що перебувають у еквівалентній формі вартості.

Проте розгорнута форма вартості має суттєві недоліки, які взагалі властиві догрошовому обміну і створюють відповідні труднощі у відносинах між товаровиробниками. До них належать, по-перше, незавершеність еквівалентної форми вартості, через яку кількість товарів-еквівалентів з розвитком обміну могла нескінченно зростати. По-друге, велика кількість таких еквівалентів зумовлювала велику кількість різних мінових пропорцій, що ускладнювало проведення обмінних операцій. По-третє — неможливість у багатьох випадках безпосереднього обміну товарів внаслідок існування невідповідності між попитом і пропонуванням окремих товарів на конкретному ринку. По-четверте — зумовленість пропорцій обміну значною мірою споживчими властивостями товарів. Наприклад, можна обміняти наявний товар на будь-яку міру зерна, але не можна обміняти його на половину горщика чи чверть сокири через відсутність в останніх довільної подільності.

Саме тому в умовах подальшого поглиблення суспільного поділу праці відбувається поступове стихійне виділення із загальної маси товарів таких, які починають відігравати роль головних предметів обміну. Такими товарами в одних місцевостях була худоба, в інших — зерно, у третіх — хутро тощо. В одного й того самого народу в різні часи та на різних місцевих ринках і в різних народів в один і той самий час існували різні найбільш ходові товари, які виконували роль головних предметів обміну та загальних еквівалентів для всієї іншої товарної маси. Однак сама поява такого товару, який виконував функції загального еквівалента, є закономірною. Вона свідчить про перехід від повної, чи розгорнутої, форми вартості до загальної, чи грошової. Отже, загальна, чи грошова, форма вартості — це така форма, за якої безлічі товарів, що перебувають у відносній формі вартості, відповідає один товар, що перебуває в еквівалентній формі, внаслідок чого цей товар перетворюється у загальний еквівалент і набуває властивості загальної обмінюваності.

Формулу загальної, чи грошової, форми вартості можна виразити таким чином: x товару А; у товару Б; z товару В; q товару Г = w товару Д. При цьому важливим є той факт, що продаж власного товару здійснюється не тільки для того, аби відразу придбати певний інший товар для власного споживання, а й для того, щоб просто отримати еквівалент, за допомогою якого можна буде в подальшому задовольнити свої потреби в будь-який час. Тобто завдяки такій операції відбувається ліквідація тих незручностей, які викликані існуванням бартерного обміну. Закріплення ж функцій загального еквівалента за окремим товаром означало, по суті, появу грошей. Таким чином, загальна, чи грошова, форма вартості відрізняється від повної тим, що в ній замість численних еквівалентів з'являється один, на який усі товаровиробники обмінюють свої товари, а вже його обмінюють на потрібні їм продукти чи послуги. Саме через це обмін перетворюється на постійну життєву потребу.

З того моменту, коли певний товар почав виконувати роль загального еквівалента, виникають, а потім розвиваються грошові відносини. Товарні відносини, які встановлюються між товаровиробниками, доповнюються складною системою грошових відносин. Гроші являють собою один з найважливіших винаходів людства за всю його тривалу історію існування. Еволюція і типи грошей. Виникнення грошей відбувалось шляхом поступового, стихійного виділення із загальної маси товарів такого, який починав відігравати роль головного предмета обміну. При цьому треба зауважити, що в того товару, який стає ще і грішми, з'являється крім основної корисності (споживної вартості) як предмета побуту та споживання ще й додаткова корисність загального еквівалента.

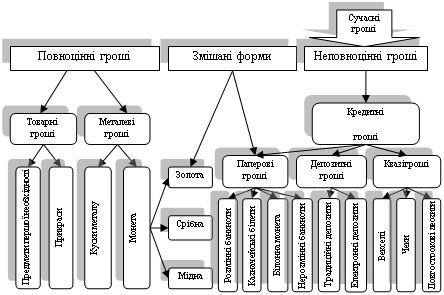

На початкових етапах розвитку гроші були представлені певними споживчими продуктами, які виступали матеріальними носіями вартості, що дорівнювала витратам виробництва цих продуктів. Такі гроші за ознаками свого матеріального тіла отримали назву продуктових грошей.

Проте худоба, зерно, хутро та інші види продуктових грошей мали певні вади як загальний еквівалент. Це, в першу чергу, неможливість довільного поділу таких продуктів без втрати ними своїх споживчих властивостей, а також неможливість тривалого зберігання деяких з цих продуктів. Саме через ці обставини поступово почався перехід до нових грошей, які отримали назву металевих. Металеві гроші — це такі гроші, матеріальне тіло яких виготовлено з певного металу, а загальним еквівалентом вони стають завдяки великим витратам виробництва на видобуток цього металу.

Такі споживчі властивості матеріалу, з якого виготовлялись металеві гроші, як однорідність, легка подільність, здатність до тривалого зберігання та висока трудомісткість за невеликої ваги привели до того, що цей вид грошей набув значного поширення. Слід додати, що протягом Історії людства різні метали визнавались у різних суспільствах як гроші. Історії відомі мідні, залізні, свинцеві, бронзові, олов'яні та інші металеві гроші. Так, залізні гроші використовували стародавні спартанці, бритти, японці, деякі африканські народи. Олов'яні вживались у стародавній Мексиці, Римській імперії, середньовічній Англії, на острові Ява. Свинцеві кульки використовувались для дрібних платежів у Північній Америці. І тільки з IV - ІІІ ст. до н. е. функції грошей перебирають на себе благородні метали — срібло та золото. При цьому протягом тривалого часу ці два метали використовувались як гроші паралельно. Через це система грошового обігу, яка базувалась на використанні як грошей двох різних металів, отримала назву біметалічної. Проте потрібно зазначити, що паралельне використання двох металів як грошей мало свої вади. Найважливіша полягала в тому, що кількісне обмінне співвідношення між цими металами мало бути закріплене державою законодавчо. У той самий час реальне обмінне співвідношення, яке визначалось співвідношенням витрат виробництва на видобуток цих металів, постійно змінювалось під впливом багатьох чинників. А це викликало необхідність постійної зміни законодавчо встановлених пропорцій обміну цих металів між собою, що фактично ніколи своєчасно та оперативно не робилось, тому призводило до значних втрат як для окремих суб'єктів економіки, так і для держави. Через це остання робила дуже багато для того, аби суспільство визнало як гроші лише один метал. І в XIX ст. під впливом зростання сили та могутності держави в більшості країн роль грошей монопольно була закріплена за золотом, що означало встановлення золотого стандарту та перехід від біметалічної грошової системи до монометалічної. Монометалічною називається така грошова система, в межах якої лише один певний метал визнається за матеріальну основу грошей.

Система організації металевого грошового обігу також постійно вдосконалювалась. Якщо на початкових етапах функціонування цих грошей в обігу були зливки (зливок — переплавлений у певну форму шматок металу), вага та проба яких іноді досить суттєво різнились (проба — вміст чистого металу у сплаві), то в подальшому їх замінила монета (певна кількість металу визначеної форми, ваги та проби з відповідним державним клеймом). Монета з'явилась як розвинута форма зливка і початково відрізнялась від нього лише зовнішньо. Проте за зовнішнім переходом від одного виду грошей до іншого приховується більш глибока відмінність, пов'язана з тим, що повноцінна монета — це не тільки товар, який відіграє роль загального еквівалента, але й знак вартості. У монеті не тільки міститься, а й зовні позначена наявність певної вартості чи певних витрат на її виробництво, що й надає їй можливості бути грішми — загальним еквівалентом. Тобто, з одного боку, повноцінна монета — це не стільки грошовий знак, скільки реальні гроші, а з іншого — реальні гроші виступають у цій формі саме як грошовий знак. Таким чином, повноцінна монета — це безпосередня єдність грошового знаку та реальної кількості грошей. При цьому сам по собі грошовий знак є зовнішнім відносно вмісту, позначуваного ним. Тому вміст може змінитись, а грошовий знак залишиться тим самим і буде позначати зовсім інший вміст, ніж той, що був на початку.

Повноцінна монета як певний вид грошей та форма прояву металево-грошової форми вартості являє собою зародок появи нового типу грошей — неповноцінних та нової форми грошової вартості — знаково-грошової (див. додаток Б). З появою металевих грошей вони використовувалися у формі простих зливків чи кусків металу. Такі гроші мали величезні переваги перед товарними грошима. Разом з тим форма зливків обумовлювала певні незручності, які незабаром стали стримувати розвиток грошових відносин. У кожній платіжній операції необхідно було зважувати зливки, визначати пробу і ділити їх на частини. Щоб уникнути цих незручностей, зливки робили різної ваги. Найбільш відомі купці ставили на них своє тавро, яке засвідчувало вагу і пробу металу. Щоб запобігти підробленню і обрізанню монет, по краях у їх дизайні було застосовано рельєфний малюнок та «зубиювання» країв.

Власний розвиток останньої починається тільки з моменту відокремлення грошового знака від повноцінних грошей. її першим щаблем є монетно-знаковий, що має власні етапи розвитку. Першим з них став обіг неповновагових монет з дорогоцінних металів, які втратили частину ваги внаслідок природного стирання у процесі обміну. Особливість, з огляду на яку в обігу неповновагова монета може представляти повновагову, потім була використана для цілеспрямованого випуску неповноцінних монет з неблагородних металів, поява яких стала ознакою переходу до другого етапу монетно-знакової форми грошової вартості. Перехід до неповноцінних монет дозволив не тільки уникнути втрат, пов'язаних зі стиранням монети з дорогоцінних металів, але й дав змогу значно зменшити потребу у видобутку самих цих металів, що дозволило більш доцільно використати виробничі ресурси суспільства. Через значно менші витрати виробництва на виготовлення неповноцінних монет їх реальний вартісний зміст уже майже зник. Залишився лише його грошовий знак, який позначений на матеріальному тілі, що просто нагадує матеріальне тіло попередника. З переходом до паперових грошей зникає і будь-який натяк на цю згадку, а грошовий знак остаточно відокремлюється від реальної вартості, позначуваної ним.

Демонетизація золота. Спочатку з обігу були вилучені золоті монети, замість них сферу обігу почали стали обслуговувати неповноцінні гроші, а згодом повністю було зупинено обмін неповноцінних грошей на золото в будь – якій формі. Еволюційні процесі в економіці, які спричинили демонетизацію золота, підготували підгрунття для запровадження нематеріальних носіїв грошової суті – так званих кредитних грошей.

Паперові гроші — це такі гроші, які є лише знаками вартості, виготовленими з паперу, і які заміщують в обігу певну кількість повноцінних грошей. Паперові гроші початково випускалися державними казначействами у формі казначейських білетів для покриття дефіциту державного бюджету і були обов'язковими для приймання за всіма видами платежів відповідно до того номіналу, який на них зазначався.

Якщо монетно-знакова форма грошової вартості являє собою початок зникання реального вартісного змісту грошей, то паперово-знакова значно розширює і поглиблює цей процес. Паперові гроші є моментом заперечення реальної вартості, оскільки паперові гроші — це не стільки реальна вартість, скільки знаки вартості. Оскільки реальна вартість паперових грошей майже відсутня, то запровадження їх в обіг відбувалося на основі законодавчого зобов'язання та відповідного примусу з боку держави. При цьому методом підтримання їх примусового курсу на початкових етапах запровадження було часткове збереження їх обміну на золото. Тобто реальна вартість паперових грошей зникає настільки, наскільки грошові знаки перестають мати внутрішню вартість, але зберігається тією мірою, якою залишається зв'язок руху повноцінних грошей з цими знаками.

Особливості паперових грошей:

- наділені державою примусовим курсом;

- набувають представницької вартості в обігу;

- позбавлені власної вартості;

- виконують роль купівельного платіжного засобу.

Виникнення паперових грошей зумовлене тими самими причинами, які привели в кінцевому результаті до демонетизації золота. Передусім це – необхідність покрити дефіцит державного бюджету, оскільки уряд неспроможний це зробити збільшенням надходжень грошових коштів з інших джерел. Визначальними ознаками паперових грошей є випуск їх для покриття бюджетного дефіциту; нерозмінність на золото; примусове запровадження в оборот; нестабільність курсу і неминуче знецінення.

Дальшим запереченням реального вартісного змісту повноцінних грошей є кредитні гроші.

Кредитні гроші — це такі гроші, які являють собою боргові зобов'язання суб'єктів економіки і завдяки цьому виконують роль знаків вартості в обігу. Першою формою кредитних грошей став вексель. Вексель — це торгове боргове зобов'язання, яке передбачає сплату певної суми грошей певною особою у визначений строк, поява векселя зумовлена продажем товарів у кредит, коли покупець, не маючи в даний момент грошей, зобов'язується сплатити їх продавцю за отриманий від останнього товар тоді, коли гроші в нього з'являться, і Тобто продавець стає кредитором, а покупець боржником. У цьому разі отриманим від власного боржника зобов'язанням кредитор сам може розрахуватись за придбані ним товари у третіх осіб, поставивши попередньо на векселі свій іменний підпис — індосамент. Таким чином векселі переходять із рук у руки і породжують вексельний обіг, однак його межі дуже вузькі, оскільки не всі продавці можуть погодитись отримати у сплату за свій товар боргове зобов'язання невідомої особи. Цю проблему вирішила поява банкноти — боргового зобов'язання (векселя) банку. Банки, скуповуючи звичайні векселі, розплачувались за них своїми власними векселями. У цьому разі векселедавцем виступала не окрема особа, а банк, який був не тільки більш відомим, а й більш платоспроможним, ніж будь-який інший комерційний векселедавець, що давало змогу значно розширити сферу кредитних відносин. Поява кредитних грошей, з одного боку, заперечує повноцінні гроші у такій їх істотній функції, як засіб обігу, оскільки в обмін на товар замість грошей видається боргове зобов'язання, а з іншого — останнє саме починає обертатися. На основі вексельного обігу виникає банкнота, що починає функціонувати і як звичайний засіб обігу. Саме тому рух кредитних і паперових грошей поєднується в єдине ціле. Нині випуском паперових грошей займається не казначейство, а центральний банк відповідної країни, який випускає власні боргові зобов'язання (монети та банкноти).

Це приводить до того, що паперові гроші перетворюються за сучасних умов на кредитно-паперові, економічною основою яких є боргові зобов'язання держави в цілому. З припиненням вільного обміну паперових грошей на золото за твердо встановленим курсом воно перестає навіть номінально бути загальним еквівалентом, залишаючись при цьому звичайним товаром.

Депозитні гроші. Це різновид банківських грошей, який існує у вигляді певних сум, записаних на рахунках економічних суб’єктів у банках. Вони не мають речового виразу і використовуються для платежів у безготівковій формі. Рух їх здійснюється по рахунках у банках і не виходить за межі банківської системи. А приводяться вони в рух за допомогою технічних інструментів – чеків, платіжних доручень, пластикових карток тощо. Потреба в такій формі грошей об’єктивно зумовлена посиленням вимог щодо економічності та зручності грошового обороту тоді, коли його обсяги і суми окремих платежів досягають значних розмірів.

Електронні гроші. Це різновид депозитних грошей, які існують у пам’яті комп’ютера і здійснюють свій рух автоматично з допомогою комп’ютерних систем за безпосередніми розпорядженнями власників поточних рахунків. Носієм електронних грошей є пластикова картка – іменний грошовий документ, що видається банком власнику поточного рахунку і дає йому можливість оплатити через комп’ютерні мережі свої покупки і погасити борги переказом грошей по рахунку без використання готівки чи паперових платіжних документів.

Квазігроші, або майже гроші. Це специфічні грошові форми, в яких грошова суть істотно послаблена, відхиляється від загальноприйнятих, стандартних форм.

Використання квазігрошей має позитивний вплив на економіку:

- дає можливість підвищити ліквідність ринку за рахунок запровадження в оборот додаткових платіжних інструментів квазігрошових форм, передусім векселів;

- дає можливість зменшити масу платіжних засобів в обороті за рахунок вилучення їх у довгострокові депозитні вклади, що сприяє оздоровленню кон’юнктури ринків;

- робить управління грошовою масою, а отже пропозицією грошей, більш гнучким та ефективним.

Для того, щоб краще зрозуміти суть грошей, потрібно уяснити їхню роль. У зв’язку з цим прийнято вважати, що найкраще економічна суть грошей проявляється в їх функціях.

Потрібно зазначити, що і нині процес розвитку матеріальної основи грошової форми вартості не припинився. Сьогодні у грошовому обігу все більше відбувається заміна руху навіть кредитно-паперових знаків вартості (монети та банкноти), які є борговими зобов'язаннями центральних банків відповідних країн, на рух певних доручень (чеки, квитанції тощо).

Виникнення цих доручень є результатом існування депозитів, тобто внесків певних сум грошей клієнтів банку на власний рахунок у цьому банку, а чеки та квитанції є дорученнями банку перерахувати кошти з належного власникові рахунку на інший. Усе це дає підстави говорити про появу нового різновиду кредитних грошей - грошей депозитних, які існують у формі записів на банківському рахунку, і хоча самі по собі ці доручення ще вільно не обертаються, але така перспектива не виключена. Також досить значного поширення у промислово розвинутих країнах набули кредитні картки, що являють собою пластиковий посій, на якому записана в електронній формі інформація про розміри кредиту, що наданий власнику картки банком. У цьому разі під час купівлі товарів продавець відразу одержує свої гроші від банку, а покупець — банківський кредит на суму конкретної покупки. Через певний час цей кредит має бути повністю погашений власником картки. Кредитні картки є іменними і не обертаються.

Починають широко застосовуватися також і дебетні картки. Вони не тільки виконують усі функції кредитних, але й дозволяють попередньо вносити гроші на рахунки своїх власників. Сфера поширення дебетних карток поки що не велика, але активно розвивається. Потрібно зазначити, що кредитні та дебетні картки є носіями електронної інформації, а тому нині все частіше говорять про появу електронних грошей, які, будучи одним з різновидів депозитних грошей, існують у вигляді електронного запису в пам'яті банківського комп'ютера.

Розглянутий вище процес характеризує логіку історичного розвитку грошової форми вартості. Він є одночасно і логічним, оскільки відображає закономірний рух, і історичним, оскільки фіксує реальні історичні переходи. Інакше кажучи, у ньому реалізовано єдність логічного та історичного. Узагальнено цей процес та його етапи може бути подано у вигляді такої логіко-історичної схеми еволюції грошової форми вартості:

А. Товарно-продуктово-грошовий етап.

Б. Товарно-металево-грошовий етап (а) металево-зливковий; б) металево-монетний).

В. Знаково-грошовий етап (а) монетно-знаковий; б) паперово-знаковий; в) кредитно-паперово-знаковий; г) кредитно-паперово-електронно-знаковий).

Відповідно до розвитку грошової форми вартості можна виділити два найважливіших типи грошей: повноцінні та неповноцінні. Повноцінні гроші — це ті, які є загальним еквівалентом завдяки витратам виробництва на виготовлення їх матеріалу на рівні номінального знака вартості, який на них позначений. До повноцінних належать продуктові та ті металеві гроші, які виготовлені з благородних металів. Неповноцінні гроші — це ті, витрати на виготовлення яких є значно меншими ніж топ номінальний знак вартості, який на них позначений. До них належать монети з недорогоцінних металів, паперові та всі види кредитних грошей.

Сутність грошей та її трактування економістами. Люди завжди намагались зрозуміти природу грошей та описати їх властивості. Ці прагнення історично втілювались у різні теорії, що описували феномен грошей з різних боків. Так, металістична теорія ототожнювала гроші з благородними металами, приписуючи останнім властивість бути грішми від природи. Номіналістична теорія зводила гроші до умовних знаків, а державна розглядає їх як продукт творіння державної влади, установлений політичним законом платіжний засіб.

Історичний розвиток засвідчив, що більшість подібних поглядів на гроші нині вже навіть і не згадуються, проте, у питанні про сутність грошей і сьогодні точаться гострі суперечки.

У літературі сьогодні існує безліч різних визначень грошей, які значно відрізняються одне від одного. Під грішми часто розуміють усе те, що звичайно приймається в обмін на товари і послуги; продукт угоди між людьми, товар особливого роду, що виконує роль загального еквівалента; те, що використовується як гроші. Л. Харріс визначає гроші як «...будь-який товар, що функціонує як засіб обігу, лічильна одиниця і засіб збереження вартості». Р. Барр пише, що «...гроші можуть бути визначені як засіб обміну, загальноприйнятий у даному платіжному співтоваристві». Деякі економісти вважають ключовим моментом у визначенні грошей їх платіжну функцію. Яскравим прикладом суто функціонального підходу в цьому питанні слугує визначення К.Р. Макконнелла і С.Л. Брю: «Гроші — це те, що гроші роблять. Усе, що виконує функції грошей, і є гроші».

З точки зору загального підходу до пізнання сутності грошей, усі наведені вище визначення можна віднести до групи функціональних. Для них усіх с характерним те, що гроші визначаються через їх функціональні форми, не розглядаючи при цьому питання про їх глибшу основу.

Інший підхід, який найбільш послідовно та усвідомлено реалізував К. Маркс, можна назвати логіко-історичним. Відповідно до нього основою для з'ясування сутності грошей є вивчення логіки їх історичного розвитку.

Розгляд історії розвитку грошової форми вартості та типів грошей дає можливість зробити певні узагальнення відносно того, що собою в дійсності являє сутність грошей. Наукове визначення сутності грошей повинне, з одного боку, в узагальненій формі передавати всю їх історію, а з іншого — діставати підтвердження в їх кожній конкретній формі. Власне, розгляд виникнення і розвитку грошей у процесі історичного руху форм товарного обміну і став розкриттям сутності грошей. Залишилось лише викласти його в узагальненій формі.

Оскільки гроші виникли внаслідок розвитку обміну товарів і є однією зі сторін обміну, то можна дійти висновку, що гроші самі є товаром, але товаром особливим, таким, який служить загальним еквівалентом вартості, її представником. Якщо виходити з цього, то можна розкрити і функції грошей, які є способами реалізації їх сутності.

У літературі існують різні підходи до розгляду функцій грошей. К. Маркс визначив п'ять функцій грошей: міри вартості, засобу обігу, засобу утворення скарбів, засобу платежу і світових грошей. Л. Харріс виділяє три головні функції: засіб обігу, лічильна одиниця та засіб збереження вартості. К. Р. Макконнелл і С. Л. Брю називають функції засобу обігу, міри вартості та засобу заощадження (див. додаток В).

Усе сказане вище вимагає більш глибокого вивчення цього питання. Отже, являючи собою еквівалент вартості, гроші тим самим виступають засобом виміру вартості іншого товару в обміні. Тому насамперед вони виконують функцію міри вартості. її здійснення дістає прояв у категорії ціни як грошового вираження вартості товарів. А сама вартість, представлена у грошовій одиниці, виступає як масштаб для цін. Коли роль грошей виконували благородні метали, масштаб цін визначався державою через золотий чи срібний вміст грошової одиниці, і вагова кількість металу була його основою. Наприклад, російський рубль 1897 р. вміщував 0,774234 г золота, американський долар 1973 р. — 0,736736 г золота тощо. А ціна будь-якого товару визначалась у певному числі одиниць цієї мінімальної вагової кількості металу. Для зручності вираження цін різних товарів мінімальна вагова грошова одиниця могла поділятись на рівні кратні між собою частини. Так, рубль поділявся на 100 копійок, долар —на 100 центів і т. д.

Початково грошові одиниці та їх назви, як правило, були пов'язані з певною вагою благородних металів. Наприклад, фунт стерлінгів означав фунт срібла. Однак з часом масштаб цін усе більше відривався від справжньої ваги благородного металу в грошовій одиниці. Однією з причин цього став перехід від срібла до золота як вимірної основи грошової системи. При здійсненні цього процесу стара назва грошової одиниці залишилась, проте, тепер вона означала не фунт срібла, а значно меншу кількість золота, яка за вартістю дорівнювала фунту срібла. До зменшення ваги грошової одиниці залучалась також і держава, яка карбувала гроші й отримувала від зменшення їхньої ваги відповідні доходи. Зокрема, в Англії срібна монета пенні в 1300 р. важила 22 г, а в 1364 р. — лише 12. У Франції з однакової кількості срібла в 1309 р. карбувалось 2 ліври, а в 1720 р, — 98. У Німеччині в 1326 р. з 234 г срібла карбувалось 2 марки, в 1378 р.— 4, а в 1506 р.— 12 марок. У сучасних умовах золотий вміст грошової одиниці взагалі не встановлюється, що символізує остаточний перехід від метало-грошового етапу розвитку форми вартості до знаково-грошового.

У процесі обміну товар виражає свою вартість у грошах. Отже, гроші виступають засобом вираження його вартості. Але виразити її вони зможуть тільки в тому разі, якщо самі являтимуть собою одиницю вартості, через яку може виразитися вартість товару. Тобто грошова одиниця, для того щоб виражати вартість інших товарів, повинна уособлювати одиницю вартості. У цій ролі гроші є засобом вираження одиниці вартості. Інакше кажучи, функція міри вартості розпадається на дві підфункції: засобу вираження вартості інших товарів і засобу уособлення одиниці вартості, який використовується як лічильна одиниця при вираженні вартості цього товару.

Проте гроші не просто вимірюють вартість, а представляють її в русі, переході від одного суб'єкта економічної діяльності до Іншого, в оплаті товарів і послуг, у податкових платежах тощо, тобто є засобом платежу (засобом покриття певних зобов'язань). Платіжний засіб виступає таким відносно і продавця, і покупця. Але для останнього він є також купівельним засобом (засобом придбання необхідного товару). Функція купівельного та платіжного засобів інтегрується у функцію засобу обігу. Адже через ці функції товари приводяться в реальний рух.

У К. Маркса функція засобу платежу (засобу сплати боргів чи надання кредиту без відповідного зворотного руху товарів) розглядається як особлива, що існує поряд з функцією засобу обігу (засобу реалізації товарів, коли рух грошей опосередковує протилежний їм рух товарів), і аналізується після функції засобу утворення скарбів. Логіка, яка закладена в основу підходу К. Маркса, полягала в тому, що повноцінні гроші, випадаючи з обігу, перетворюються на скарби, і після цього їм надається можливість виступати у новій функції — засобу платежу, яка є відмінною від функції грошей засобу обігу, оскільки нею не обслуговується рух товарів.

При цьому в тіні залишається той факт, що в процесі обігу функція засобу платежу існує в нерозгорнутому, несамостійному вигляді — як момент обігу. Для власника товару акт обміну «товар— гроші» є продажем, а для власника грошей — купівлею. У цьому акті гроші функціонують і як купівельний, і як платіжний засоби. Саме завдяки такій єдності гроші опосередковують рух товару і виступають як засіб обігу. Якщо вони не виконують функцію купівельного засобу, то залишається суто платіжна функція, а самі кредитні відносини, таким чином, виступають тією ланкою, яка опосередковує обмін товарів. Принципово важливим тут є те, що платіжна функція реалізується не тільки тоді, коли платіж здійснюється без руху товару в протилежному напрямі, але й у всякому акті купівлі-продажу, оскільки самі гроші за своєю суттю є товаром, а тому навіть при розгляді кредитних відносин можна говорити про наявність зворотного руху товарів. Саме тому є неприпустимим штучне відокремлення функції грошей як засобу платежу від більш широкої функції — засобу обігу та відособлений їх розгляд.

До надзвичайно важливих функцій грошей належить також функція засобу збереження вартості. Хоча при цьому різні автори називають ЇЇ по-різному — засіб утворення скарбів, засіб заощадження, засіб нагромадження. Але суть цієї функції одна й та сама — збереження у грошовій одиниці тієї купівельної сили, яка характеризує її як одиницю вартості, тоді коли гроші тимчасово випадають з обігу.

К. Маркс пише про ще одну функцію грошей, яку вони починають виконувати, коли виходять на міжнародну арену. Це функція світових грошей. Проте вказану ним функцію світових грошей не можна поставити в один ряд з уже названими, оскільки вона виражає не способи реалізації сутності грошей, а сфери їх здійснення. У подібній класифікації необхідно говорити про такі сфери функціонування грошей, як місцева, національна та світова, де гроші реалізують свою сутність як міри вартості, засобу обігу і засобу збереження вартості. Світові гроші у функціональному плані відображають вихід товарно-грошового обміну за межі національних кордонів. Порівняння купівельної спроможності грошових одиниць різних країн відбувається на міжнародних валютних ринках. При цьому виникає специфічний інструмент міжнародного порівняння національних грошей – валютний курс.

Говорячи про світові гроші потрібно розглянути поняття “конвертованість” валют. Здатність національної валюти вільно обмінюватись на іноземні валюти у всіх видах грошових операцій по дійсному валютному курсі називається конвертованістю.

На даний час повністю конвертованими вважаються лише не більше десяти валют світу, з них п’ять - вільно використовувані: долар США, німецька марка, японська йена, англійський фунт стерлінгів і французький франк. Саме ці валюти виконують функцію світових грошей в повному обсязі, виступаючи в якості міжнародного розрахункового і платіжного засобу в усіх видах операцій. Також цю функцію відіграють наднаціональні грошові одиниці – СДР, ЕКЮ, які використовуються міжнародними валютно-фінансовими організаціями.

Українська гривня поки що не є конвертованою валютою, це пов’язано з недосконалістю ринкових відносин, недостатнім товарним покриттям гривні та загальною нестабільністю фінансової ситуації в Україні. Детальний розгляд кожної із виконуваних грошима функції допоміг визначити грошову суть. Отже, суть грошей випливає з їх функцій (насамперед – як засобу обміну і засобу платежу). Такий характерний для сучасної економічної науки підхід був визначений англійським економістом Дж. Хіксом, який сказав: “Гроші – це те, що використовується як гроші ”.

Узагальнюючи все наведене вище, основні функції та підфункції грошей можна викласти так:

1. Міра вартості:

а) засіб вираження вартості;

б) засіб уособлення одиниці вартості (масштаб цін).

2. Засіб обігу:

а) купівельний засіб;

б) засіб платежу.

3. Засіб збереження вартості чи засіб нагромадження.

РОЗДІЛ 2

ГРОШОВІ АГРЕГАТИ

Емісія як паперових, так і кредитних грошей в сучасних умовах монополізована державою. Центральний банк, який знаходиться у власності держави, інколи намагається компенсувати нестачу грошових нагромаджень шляхом підвищення грошової маси, емісії надлишкових знаків вартості.

Грошова маса – це сукупність готівкових та безготівкових купівельних і платіжних засобів, які забезпечують рух товарів і послуг в народному господарстві, якими володіють приватні особи та держава.

У структурі грошової маси виділяють такі сукупні компоненти, або їх ще називають грошові агрегати: М1, М2, М3, L, які групують різні платіжні і розрахункові засоби за ступенем їх ліквідності, причому кожен наступний агрегат включає в себе попередній.

М1 – це гроші у вузькому розумінні, готівка, обіг якої здійснюється поза банками, а також це гроші на поточних рахунках у банках. Потрібно зазначити, що депозити на поточних рахунках виконують всі функції грошей і в будь-який момент можуть бути перетворені в готівку.

М2 – це гроші в більш широкому розумінні, цей агрегат включає в себе компоненти М1 + гроші на рахунках комерційних банків + депозити спеціалізованих фінансових інститутів. Власники строкових вкладів (депозитів) отримують більш високий процент порівняно з власниками поточних вкладів, хоча в той же час вони не можуть взяти гроші з рахунку раніше умовно визначеного терміну.

Наступний агрегат М3 включає в себе М2 + крупні строкові депозити і суми контрактів з перепродажу цінних паперів.

Агрегат L складається з М3 + комерційні, зокрема короткострокові, цінні папери.

Варто зазначити, що в Радянському Союзі грошові агрегати взагалі не розраховувались і не використовувались, оскільки марксистською економічною наукою вважалось недопустимим об’єднання зовсім різних категорій – грошей, цінних паперів та кредиту.

Проте зрозуміло, що між грошовим риком, ринком інвестицій і ринком цінних паперів існує тісний зв’язок. Потенційно залишки на строкових депозитах і цінні папери можуть бути використані для розрахунків. Крім того, власники строкових рахунків мають можливість переоформити їх в рахунки “до запитання ”. Прибутки від цінних паперів можна зберігати на поточних рахунках, так само, як і виручку від їх продажу.

Безперечно, грошові агрегати на практиці відіграють позитивну роль як орієнтири грошової політики держави. При нинішньому стиранні кордонів між готівковим і безготівковим обігом нашій країні варто було б перейти до їх активного використання.

РОЗДІЛ 3

ЕВОЛЮЦІЯ ГРОШЕЙ У XX СТ.

гроші агрегат еволюція

Двадцяте століття зі своїми війнами, революціями і переворотами внесло багато змін в усі сфери суспільного життя. Було впроваджено нові ідеології, економічні вчення та форми власності. Так, наприклад, з часу Першої світової війни зростає тенденція до припинення розміну банкнот на золото. У зв’язку з цим перед центральними банками постає завдання постійного контролю за грошовим обігом. Відомо, що паперові гроші в собі корисної вартості не несуть, вони є всього лиш символами, знаками вартості. Чому ж тоді відбувся загальний відхід від золота? Найпростіше пояснення полягає в тому, що паперові гроші насамперед зручні в користуванні, їх легко носити із собою. Справді, в обігу монети стираються, частина благородного металу просто пропадає, а відповідно зростає в ньому потреба. І головне – товарооборот в масштабах, який вичислюють у доларах, фунтах, марках, гривнях чи інших грошових одиницях, не під силу золоту. Крім того, паперові гроші, банкноти і казначейські білети, – обов’язкові до прийому в якості платіжного засобу на території даної держави.

Звісно, що в зв’язку з переходом до нової форми грошового обігу з’явились різні погляди на це питання. Так, неометаталісти вважали, що оскільки золото має високу внутрішню вартість, тому воно не обезцінюється, як його паперові дублікати. Якщо зростає продуктивність праці в золотодобувній промисловості або відкриваються нові його місцезнаходження, то товарні ціни зростають, але при цьому знижуються самі витрати виробництва попередньої вагової кількості золота. До того ж перенасичення каналів грошового обігу малоймовірне, оскільки золото – втілення багатства і воно осідає в сфері тезаврації - збереження грошей вдома, замість внесення їх у якусь кредитну установу. Таким чином, при золотому стандарті стихійно підтримуються товарно-грошова рівновага.

Деякі західні вчені з цим не погоджуються, вони схиляються до іншої позиції. Е.Дж. Долан, К.Кемпбелл, К. Макконел вважають, що інфляція можлива і при золотому грошовому обігу. Якщо технологія в добуванні або виготовленні золота піднімається на якісно нову ступінь, інфляція, і при збереженні розміну, цілком ймовірна. Підтримка золотого обігу при дефіциті золотого матеріалу викликає спад, економіка просто задихається. Отже, тому доцільніше використовувати паперові гроші, при цьому вміло керувати їхньою пропозицією.

У наш час золото все ж може позитивно впливати на грошовий обіг шляхом державного продажу по цінах світового ринку, що у свою чергу дозволяє закупити товари і підвищити їх пропозицію всередині країни. У цій операції роль золота не відрізняється від ролі інших експортних благ, хоча воно вважається більш ліквідним товаром. Для оздоровлення грошового обігу і боротьби з інфляцією в золота можливості все ж невеликі.

Таким чином, XX ст. відзначило себе переходом до обігу паперових грошей і перетворення золота і срібла у товар, який можна купити за ринковою ціною.

Новим етапом еволюції грошей стала поява “електронних грошей ”. Це абсолютно нова система грошового обігу, яка за допомогою новітніх коп’ютерних та систем зв’язку дозволяє легко переводити кошти з одного рахунку на інший. До електронних платіжних засобів відносяться кредитні та дебетні картки. На сьогодні це найбільш прогресивний, економічний і зручний носій грошових функцій. Основна його зручність полягає в тому, що не доводиться носити великі суми готівки зі собою, а крім того у разі втрати карточки ніхто не зможе нею скористатись, бо код доступу знає тільки її власник.

Кредитні картки є двох форм: індивідуальні (вони можуть бути стандартними і золотими) та корпоративні (бізнес-картки). “Золоті” картки обслуговують осіб з високою кредитоспроможністю і передбачають численні пільги для користувачів.

Дебетні поділяються на картки об’єднаних і регіональних систем.

За технологічними особливостями розрізняють картки двох видів – з магнітною смужкою та з вбудованою мікросхемою.

У світі є багато платіжних систем з використанням кредитних та дебетних карток. Найпоширенішою із них є VISA, пластикові картки якої приймаються до оплати у 220 країнах світу, більш ніж у 13 мільйонах підприємств торгівлі і сервісу, готівку можна отримати у 257 тис. банкоматів та 320 тис. відділень банків.

Крім систем VISA, у світі широко поширені такі міжнародні платіжні системи як EUROCARD/MASTERCARD, DINERS CLUB, JGB, AMERICAN EXPRESS.

У 1995 р. у світі налічувалось понад 400 мільйонів утримувачів карток VISA, 280 млн. – EUROCARD/MASTERCARD, 80 млн. – DINERS CLUB.

Банківська кредитна картка є матеріальним символом економічних і юридичних відносин, які виникають між суб’єктами, що укладають карткову угоду. Основні суб’єкти (учасники) системи карткових розрахунків:

- власник картки;

- банк-емітент;

- підприємство торгівлі або сфери послуг;

- банк-еквайр (банк, що обслуговує торговельне підприємство).

Банк видає кредитну картку клієнтові тільки після ретельної перевірки його фінансового стану і оцінки кредитоспроможності; відкриває власникові картки спеціальний рахунок, на якому враховуються всі операції з карткою; регулярно надсилає клієнту виписку із зазначенням сум платежі розміру заборгованості, сум і термінів погашення; стягує комісію і відсотки згідно із встановленим тарифом; зобов’язується сплачувати рахунки торговельного підприємства за покупки, зроблені з використанням карток, за вирахуванням комісійного збору (дисконта).

В Україні система електронних платіжних розрахунків прогресивно розвивається. У вересні 1995 р. було створене АТ “Укркарт”, під керівництвом якого здійснюється проект впровадження національних платіжних карток. Це вигідно для всіх, адже використання пластикових карток прискорює взаєморозрахунки, а отже, й обіг товарів і грошей. Від цього виграють як банки та власники карток, так і держава, в якій скорочуються видатки на емісію готівки.

Західні економісти схиляються до думки, що в майбутньому паперові гроші (банкноти і чеки) повністю зникнуть, їх замінять електронні міжбанківські трансакції. Гроші залишаться, але стануть “невидимими”.

ВИСНОВОК

У курсовій роботі простежено основні етапи еволюції грошей, особливо у XX ст., приділено увагу їх основним концепціям.

На основі матеріалу викладеного у роботі, можна зробити такі висновки:

- суть грошей закладена у 5 функціях, які вони виконують: міра вартості, засіб обігу, засіб платежу, засіб нагромадження, світові гроші. Кожна функція розглядається в органічній єдності х іншими.

- виникнення грошей пов’язане з розвитком обміну, торгових відносин. Перші гроші були призначені для здійснення бартерних угод. Благородні метали з часом витіснились паперовими грошима.

- гроші характеризуються ліквідністю, тобто використовуються для придбання товарів чи здійснення послуг. Вони загальноприйнятий засіб обігу.

Знання історії становлення й еволюційного розвитку грошей – ключ пізнання глибинних теоретичних проблем, що розкривають їхню суть і сучасне функціональне застосування.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Барр Р. Политическая экономия: В 2 т. – М.: Международные отношения, 1995. – Т.1. – С. 281.

2. Бочан І.О., Михасюк І.Р. Глобальна економіка: Підручник. – К.: Знання, 2007. – 403с.

3. Гальчинський А. «Теорія грошей», - К.:Основи,1996.

4. Долан Е.Дж., Линдсей Д. «Макроекономика», – С - Пб., 1994.

5. Дорнбуш Р.,Фішер С. «Макроекономіка», - К.: Основи,1996.

6. «Економічна теорія» в 2-х кн. Навч.посібник / За ред. З.Г.Ватаманюка. - К.: Заповіт,1997.

7. Кривенко Т. Політична економія: Навч. посіб. – К.: КНЕУ, 2005. – 508с.

8. Лагутін В.Д. «Гроші та грошовий обіг». - К.: Основи,1996.

9. Леоненко П.М., Черепніна О.І. Сучасні економічні системи: Навч. посібник. – К.: Знання, 2006. – 429с.

10. Макконнелл К.Р., Брю С.Л. Экономикс, Принципы, проблемы и политика. – М.: Республика, 1992. – Т.1. – С. 264.

11. Мочерний С. Основи економічної теорії. – Академія, 2005. – 472с.

12. Сало І.В. «Фінансово-кредитна система України та перспективи її розвитку», - К., 1995.

13. Самюелсон П., Нордхауз В. «Макроекономіка», - К.: Основи,1995.

14. Тувакова Н.В. «Історичний досвід України у творенні національної грошової одиниці»,-К.,1997.

15. Уткин Э.А.: «Новые финансовые инструменты рынка», – М, 1997.

16. Харрис Л. «Денежная теория». – М.: Прогресс, 1990. – С. 75.

| Додаток А |

Рис. 1.1 Логіко – історичний розвиток грошової форми вартості

| Додаток Б |

Рис. 1.2 Схема еволюції форм грошей

| Додаток В |

Рис. 1.3. Функції грошей