Курсовая работа: Анализ основных проблем платежного баланса Российской Федерации

Содержание

Введение

1. Платёжный баланс как экономическая категория

1.1 Сущность платежного баланса

1.2 Назначение платежного баланса

1.3 Элементы платежного баланса

1.4 Структура платежного баланса

1.5 Положительное сальдо и дефицит

2. Аналитический комментарий к платежному балансу и внешнему долгу Российской Федерации за январь-июнь 2007 года

Заключение

Список литературы

Введение

Органы государственной власти, определяющие экономическую, финансовую и денежно-кредитную деятельность страны, испытывают постоянную необходимость в информации о взаимоотношениях государства как субъекта международных экономических отношений с экономическими агентами внешнего мира. Такого рода информация также необходима самим экономическим агентам для принятия решений относительно будущих действий на финансовых, валютных и денежных рынках, в области инвестиционной и ценовой политики. Традиционно важное значение имеет информация о состоянии внешнеэкономической деятельности страны и для экономистов-исследователей, занимающихся анализом и прогнозом экономической ситуации в стране, а также исследованием места страны в системе мировых хозяйственных связей.

Основные потребности в подобной информации удовлетворяют балансы международных расчетов, а чаще основная их часть — платежный баланс государства, который отражает товарные и финансовые потоки между данной страной и всем остальным миром. Подготовка многих политических и экономических решений нуждается в такого рода данных. Можно отметить три случая, когда информация, содержащаяся в платежном балансе, особенно необходима:

1) С помощью анализа результатов обмена между странами легче судить о стабильности системы плавающих валютных курсов: платежный баланс помогает выявить масштабы аккумулирования иностранных валют у тех экономических агентов, которые больше заинтересованы в их владении, и тех, кто более склонен избавиться от этих валют.

2) В условиях фиксированных валютных курсов платежный баланс помогает определить объем притока иностранной валюты в страну, степень давления на курс национальной валюты, а также позволяет решить вопрос о целесообразности поддержки фиксированного курса валюты, если ей угрожает кризис.

3) Счета платежного баланса в части расчетного баланса предоставляют информацию о накоплении внешней задолженности, выплате процентов и платежей по основной сумме долга и возможностях страны аккумулировать валюту для будущих платежей. Эта информация необходима для оценки того, насколько стране-должнику стало обходиться дешевле или дороже погашать долги иностранным кредиторам.

Вместе с тем, для того, чтобы на основе платежного баланса можно было делать правильные выводы о состоянии внешнеэкономических связей государства, необходим анализ механизмов влияния тех или иных экономических явлений на счета баланса, так как сами по себе они не могут дать нам позитивных или негативных оценок тех или иных явлений.

В связи с ростом интенсивности мировых хозяйственных связей особую актуальность в последние несколько десятилетий приобрел анализ состояния платежного баланса государства как составной части исследований экономического состояния страны и её дальнейших перспектив развития. Особенно важное значение имеет анализ платежного баланса при оценке экономической ситуации в Российской Федерации: во-первых, либерализация внешнеэкономических связей и валютного курса создала предпосылки для изменения объема и структуры международных финансовых потоков России, а во-вторых, особого подхода заслуживает вклад экспортных и импортных операций в динамику ВВП России, а также анализ соответствия действительности финансовых потоков, фиксируемых в платежном балансе РФ.

Основной целью данной курсовой работы является изучение платежного баланса страны, выявление её основных элементов, а также анализ основных проблем, существующих в рамках платежного баланса России, и рассмотрение возможных путей их решения.

Для достижения поставленных целей в работе ставятся следующие задачи, определяющие внутреннюю структуру работы:

1) рассмотреть сущность платежного баланса, его основные принципы

2) исследование состояния современного платежного баланса России и перспектив его развития

В задачу данной курсовой работы входит обзор платежного баланса России и его особенности на современном этапе экономических реформ России.

1. Платёжный баланс как экономическая категория

1.1 Сущность платежного баланса

Платёжный баланс - таблица, ведомость, отражающая движение денежных средств в виде платежей из страны в страну. Платежный баланс характеризует соотношение сумм платежей, произведенных страной за границей в течение определенного периода и поступивших в страну в течение того же периода. Платежный баланс, в котором поступления денежных средств превышают их расходование, называют активным, а в противоположном случае - пассивным. Частью платежного баланса является торговый баланс, который включает чистый экспорт товаров, баланс текущих операций, состоящий из чистого, экспорта товаров и услуг, доходов от инвестиций, переводов и баланса движения капитала, состоящего из оттока и притока капитала. Как правило, сальдо счета текущих операций и сальдо движения капитала балансируются.

Существует множество различных определений платёжного баланса, и вот один из них приводит в своём учебнике Т.Б. Поляк (11, с.558) Платежный баланс Российской Федерации – статистическая система, в которой отражаются все валютные операции между резидентами и нерезидентами Российской Федерации, связанные со сменой прав собственности на товары, услуги, финансовые активы, предоставление труда и капитала.

Источниками информации для разработки платежного баланса РФ являются отчетные данные обо всех внешнеэкономических операциях резидентов России, поступающие на регулярной основе в Банк России из государственных и кредитных организаций, нефинансовых учреждений, а также оценочные данные.

Данные по платежному балансу размещаются в представительстве Банка России в сети Интернета, публикуются в еженедельном издании «Вестник Банка России», средствах массовой информации («Российская газета» и др.), статистических изданиях МВФ «International Financial Statistics», «Balance of Statistics Yearbook».

Платежный баланс России публикуется в форме аналитического представления. Оно позволяет учесть специфику российской экономики в процессе ее перевода на рыночные основы, отразить наиболее важные для России валютные операции, показать основные тенденции в валютной сфере.

Платежный баланс РФ как статистическая система валютных операций состоит из 4 крупных позиций: сальдо счета текущих операций, сальдо счета операции с капиталом и финансовыми инструментами, чистые ошибки и пропуски, изменение валютных резервов.

В платежном балансе текущие и капитальные операции показываются в виде сальдо. Каждая из них представляет разность между валютными средствами, полученными российскими резидентами от нерезидентов, и инвалютными средствами, переданными российскими резидентами нерезидентам.

Счет текущих операций включает операции с товарами, услугами, оплату труда инвестиционные доходы и текущие трансферты. По статье товары отражается стоимость товаров, право собственности на которые в течение отчетного периода перешло от резидентов к нерезидентам (экспорт) и от нерезидентов к резидентам (импорт). В статье услуги показываются услуги, предоставленные резидентами нерезидентам и оказанные нерезидентами резидентам (транспортные услуги, услуги по поездкам, услуги связи, строительные, финансовые, компьютерные, информационные услуги и др.). По статье оплата труда отражается вознаграждение российских работников, полученное ими от нерезидентов, и выплаты работникам нерезидентам, занятым в экономике России. В статье инвестиционные доходы представлены доходы от владения иностранными финансовыми активами, которые российские резиденты получают от нерезидентов 9процент, дивиденды и др.), и наоборот. К текущим трансфертам относится безвозмездная помощь страны- донора стране- получателю, например гуманитарная помощь в форме потребительских товаров, услуг, денежных переводов.

Счет операций с капиталом и финансовыми инструментами включает счет операций с капиталом и финансовый счет. Счет операций с капиталом отражает капитальные трансферты, которые приводят к изменению активов или обязательств страны-донора и страны-получателя, например безвозмездная передача прав собственности на основные фонды, прощение долгов, безвозмездная передача денежных средств для приобретения основных фондов или на капитальное строительство. Финансовый счет включает операции с активами и обязательствами резидентов по отношению к нерезидентам. Активы и обязательства классифицируются по секторам российской экономики (сектор государственного управления, банковский сектор, сектор нефинансовых предприятий). Внутри каждого из них предусмотрена разбивка операций по функциональному признаку: прямые, портфельные, прочие инвестиции, резервные активы (золотовалютные резервы Банка России).

Статья «Чистые ошибки и пропуски» используются для балансировки, уравновешивания положительного или отрицательного сальдо платежного баланса, образующегося в результате суммирования всех валютных операций.

Статья «Валютные резервы» включает монетарное золото и ликвидные иностранные активы Банка России и Минфина России в свободно конвертируемой валюте. В платежном балансе отражается их изменение за год. Отрицательное значение изменения валютных резервов означает их увеличение, и наоборот. Это связанно с особенностями статистической конструкции платежного баланса, которые состоят в том, что золотовалютные резервы рассматриваются как одно из направлений использования полученных Россией инвалютных ресурсов от нерезидентов.

Все статьи платежного баланса сводятся в статистическую аналитическую таблицу:

«Платежного баланса Российской Федерации»

Таблица 1.

| 2005 г. | 2006 г. | 2007 г. ( I пол.) | |

| Сальдо торгового баланса | 106,7 | 120,4 | 51,7 |

| Операции неторгового характера | -51 | -15,7 | 49,2 |

| Негосударственный сектор | -21,9 | 6,2 | 43,5 |

| Текущие операции | -31,9 | -47,7 | -27,6 |

| баланс услуг | -13,9 | -15,4 | -8,6 |

| платежи по инвестициям | -18,5 | -32,9 | -18,2 |

| прочие операции | 0,5 | 0,6 | -0,8 |

| Движение капиталов | 10 | 53,9 | 71,1 |

| в Россию | 76,4 | 118 | 112,7 |

| из России | -66,4 | -64,1 | -41,6 |

| Государственный сектор | -29,1 | -21,9 | 5,7 |

| Платежи и поступления по кредитам | -27,4 | -41,8 | -2,6 |

| Незаймовые операции | -1,7 | 19,9 | 8,3 |

| сальдо платежного баланса | 55,7 | 104,7 | 100,9 |

Основной принцип, лежащий в основе построения платежного баланса: — принцип двойной записи, т.е. любая экономическая сделка находит двойное отражение в балансе путем записи по кредиту одной статьи и по дебету другой. Это правило имеет очень простую экономическую интерпретацию: большинство экономических операций заключается в обмене экономическими ценностями. Из этого следует, что сумма всех кредитовых проводок должна совпадать с суммой дебетовых, а общее сальдо. — равняться нулю, однако на практике баланс никогда не достигается. Это происходит потому, что данные, характеризующие разные стороны одних и тех же операций, берутся из разных источников. Например, данные об экспорте товаров содержатся в таможенной статистике, в то время как данные о поступлениях иностранной валюты на счета предприятий за поставки по экспорту обычно берутся из банковской статистики. Расхождение между суммами кредитовых и дебетовых проводок называется "чистыми ошибками и пропусками". При этом, даже если показатель "чистых ошибок и пропусков" составляет относительно небольшую величину, это не означает, что сумма абсолютных величин ошибок и пропусков мала, так как противоположные по знаку ошибки и пропуски могут погашать друг друга. С другой стороны, при наличии заметных устойчивых отрицательных или положительных значений указанного показателя в течение достаточно долгого периода времени, по величине статьи «чистые ошибки и пропуски» можно судить о систематической недо- или переоценке того или иного показателя платежного баланса.

Л.Н. Красавина в своем учебнике показала, что в системе платежного баланса вводиться особая статья, которая называется «трансферты», созданная для того, чтобы отражать операцию дважды, в случае, если происходит безвозмездное предоставление экономических ценностей (товаров, услуг или финансовых активов)(6,с.169).

Согласно принципам составления платежного баланса, записи по кредиту производятся в случаях, касающихся:

1) Движения реальных (товарных) потоков, сопровождающих экспорт.

2) Движения финансовых потоков, отражающее уменьшение зарубежных активов страны либо увеличение зарубежных обязательств.

С другой стороны, запись, произведенная по дебету, отражает:

1) Движение реальных потоков, сопровождающих импорт.

2) Изменение финансовых потоков, отражающее увеличение активов и уменьшение обязательств.

Другими словами, для активов (реальных либо финансовых) положительная запись (кредит) означает отток стоимостей, за которым должен последовать компенсирующий приток стоимостей (платежи) в данную страну, а отрицательная запись (по дебету) — приток стоимостей, за который резиденты должны платить. В систематизированном виде правила отражения операций в платежном балансе по дебету и по кредиту приведены в таблице 2.

Таблица 2.

Правила отражения операций в платежном балансе по дебету и по кредиту

| Операция | Кредит, плюс (+) | Дебет, минус (-) |

| А. Товары и нефакторные услуги | Экспорт товаров и экспорт услуг (оказание услуг нерезидентам) | Импорт товаров и импорт услуг (оказание услуг нерезидентами) |

| Б. Услуги труда и капитала (оплата труда и доходы от инвестиций) | оказанные нерезидентам резидентами | оказанные резидентам нерезидентами |

| В. Трансферты (текущие и капитальные) | получение средств | передача средств |

| Г. Операции с финансовыми активами или обязательствами | увеличение обязательств по отношению к нерезидентам (например, приобретение нерезидентами наличной национальной валюты) или уменьшение требований к нерезидентам (например, снижение остатков по счетам резидентов в банках-нерезидентах) | увеличение требований к нерезидентам (например, предоставление кредитов нерезидентам) или уменьшение обязательств по отношению к нерезидентам (например, погашение резидентами ценных бумаг, приобретенных нерезидентами) |

Основу концепции платежного баланса составляют также несколько принципов, которые приводятся ниже в кратком изложении.

1.2 Назначение платежного баланса

Платежный баланс представляет собой статистический отчет обо всех международных сделках резидентов той или иной страны с нерезидентами за определенный период времени. Он отражает соотношение между объемом товаров и услуг, полученных данной странной из-за границы и представленные заграницей, а также изменения в ее финансовой позиции по отношению к загранице. Исследование динамики платежного баланса страны особенно важно для анализа проблем внешнеэкономического равновесия.

В своем учебнике Булатов отмечает (13,с.152), что платежный баланс имеет дело с потоками, а не с запасами, с изменениями в реальных и финансовых активах и пассивах, происходящими за базисный период, а не с общими суммами экономических активов и пассивов страны, которые существуют в некий конкретный момент времени.

Составление платежного баланса предназначено для выполнения как учетных, так и аналитических задач, которые тесно взаимосвязаны. Анализ платежного баланса позволяет сделать выводы о том, насколько эффективно страна позволяет (способна) управлять своей внешнеэкономической деятельностью и, соответственно, служить основой для принятия решений в области внешнеэкономической политики.

Платежный баланс дает возможность исследовать процесс осуществления иностранных капиталовложений в стране и отечественных капиталовложений за рубежом. Этот аспект анализа платежного баланса имеет особо важное значение для России на современном этапе ее развития.

В условиях частичной конвертируемости рубля и необходимости его стабилизации платежный баланс позволяет исследовать динамику золото- валютных резервов страны и регулировать процесс ввоза и вывоза золота и валюты для России.

Таким образом, платежный баланс дает обобщающую характеристику положения страны на международных финансовых рынка, что позволяет руководящим органам страны разработать систему мероприятий, необходимых для поисков источников финансирования инвестиций в экономику.

1.3 Элементы платежного баланса

Важнейшая составная часть платежного баланса по текущим операциям – торговый баланс, отражающий соотношение экспорта и импорта товаров за соответствующий период. В платежный баланс по текущим операциям включаются также платежи и поступления по страхованию, комиссионным операциям, туризму, проценты и дивиденды по капиталовложениям, платежи по лицензиям за использование изобретений, а также военные расходы страны за рубежом. Состояние платежного баланса по текущим операциям оказывает непосредственное воздействие на валютный курс страны. При хронически пассивном платежном балансе курс валюты падает, при активном – повышается. Следует иметь в виду, что динамику валютного курса определяет общее сальдо платежного баланса по текущим операциям по отношению ко всем странам, участвующим в международных расчетах страны.

Баланс движения капиталов и кредитов отражает платежи и поступления по экспорту-импорту государственного и частного долгосрочного и краткосрочного капиталов. Сюда входят прямые и портфельные инвестиции, вклады в банках, коммерческие кредиты, специальные финансовые операции и др.

Важный элемент платежного баланса – балансирующие статьи, к которым относятся государственные золотовалютные резервы, внешние государственные займы, кредиты международных валютно-финансовых организаций.

От платежного баланса следует отличать расчетный баланс, который представляет требования и обязательства страны по отношению к зарубежным странам. В эти требования и обязательства включаются государственные (золотовалютные и прочие) и частные активы, прямые инвестиции, полученные и предоставленные кредиты, обязательства финансовых и нефинансовых корпораций. В отличие от платежного баланса в расчетный баланс входят все требования и обязательства по отношению к другим странам, по которым не произведены платежи.

В СССР основным документом в области внешних платежно-расчетных отношений был Сводный валютный план (платежный баланс СССР), составлявшийся Министерством финансов и ведомств и предоставлявшийся на рассмотрение и утверждение правительства. После одобрения правительством и утверждения сессией Верховного Совета СССР план экономического и социального развития страны становился законом. Сводный валютный план включал поступления средств в страну и все платежи иностранным государствам. Он состоял из пяти разделов: торговых операций; услуг; неторговых операций; кредитов и имущества; безвозмездной помощи иностранным государствам.

Показатели сводного валютного плана составлялись в двух категориях валют: в свободной конвертируемой и замкнутых валютах зарубежных стран.

Источниками статистической информации служат при составлении платежного баланса:

А) данные о стоимости экспорта и импорта товаров (на основании грузовых таможенных деклараций);

Б) данные государственных органов, контролирующих внешнеэкономические связи (Министерство финансов России, Федеральная налоговая служба, таможенные органы);

В) данные обследований домашних хозяйств, предприятий и учреждений, участвующих во внешнеэкономических отношениях;

Г) данные банковской Международной системы.

1.4 Структура платежного баланса

Существуют различные методики составления платежных балансов. В настоящее время наибольшей известностью пользуется классификация статей платежного баланса, используемая Международным валютным фондом. В соответствии с ней платежный баланс состоит из двух больших разделов: баланса текущих операций (current account balance) и баланса движения капитала и финансовых ресурсов (capital and financial account). МВФ публикует платежный баланс по двум схемам: агрегированный и более подробный баланс.

Агрегированный платежный баланс.

В своем учебнике И.Н. Платонова опубликовала структуру агрегированного платежного баланса, составленного по методике МВФ, который имеет следующий вид(2,с.290):

А. Баланс текущих операций

В. Прямые инвестиции и другой долгосрочный капитал

С. Другой краткосрочный капитал

D. Ошибки и пропуски

Е. Чрезвычайное финансирование

F. Обязательства, образующие валютные резервы иностранных официальных органов

G. Резервы

Баланс текущих операций.

Баланс текущих операций состоит из следующих подразделов: торгового баланса, баланса услуг, доходов от заграничных инвестиций и платежей по ним и односторонних переводов. Таким образом, первый раздел платежного баланса имеет следующий вид:

А. Баланс текущих операций

Экспорт товаров

Импорт товаров

Итого: торговый баланс

Поступления от реализации услуг

Платежи за использованные услуги

Итого: баланс по платежам и поступлениям от услуг

Доход от заграничных инвестиций

Платежи по заграничным инвестициям

Односторонние переводы

частные

государственные

Это часть платежного баланса страны публикуется наиболее часто.

Баланс движения капитала и финансовых ресурсов включает два основных раздела: счет капитала и финансовый счет.

Счет капитала.

В соответствии с рекомендациями МВФ основными составными частями счета капитала являются трансферты капитала и приобретение/реализация нефинансовых активов. В счет движения финансовых ресурсов включаются прямые, портфельные, а также другие инвестиции, резервные активы. При этом отмечается, что традиционное различие между долгосрочным (более года) и краткосрочным( менее года) капиталом в значительной степени утратило свое значение, поэтому в 5-м издании Руководства по составлению платежных балансов оно сохраняется только для статьи «Другие инвестиции».

Поскольку перемещение капитала, особенно краткосрочного, не всегда поддается строгому учету, то в разделе «Баланс движения капитала и финансовых ресурсов» включается и статья «Ошибки и пропуски».

В подразделе «Резервы» приводятся данные о монетарном золоте, СДР, резервной позиции страны в МВФ, иностранной валюте, прочих требованиях.

В платежный баланс может включаться и дополнительная информация об обязательствах, образующих валютные резервы иностранных официальных органов, а также сделки, связанные с чрезвычайным финансированием.

Схема составления платежных балансов, предложенная МВФ, принята за основу странами – членами МВФ, однако в ряде случаев есть отличия в некоторых деталях.

Пример составления платежного баланса РФ приводиться в приложении 1 (18).

1.5 Положительное сальдо и дефицит

Простое правило для составления платежного баланса гласит: любая сделка, влекущая за собой платеж со стороны резидентов данной страны, относится к дефицитным статьям платежного баланса этой страны. Так, импорт автомобилей, использование иностранных судов для перевозки грузов, подарки иностранцев, приобретение иностранного земельного участка в Испании, вклад в швейцарский банк - все это входит в дефицитные (дебетовые) статьи. Примерами сделок, относящихся к кредитовым статьям, увеличивающим положительное сальдо платежного баланса, являются: продажа американских самолетов другим странам, платежи иностранцев за лицензию на использование американских технологий, пенсии, получаемые резидентами США из-за границы, покупка иностранцами акций компании «Дженерал Моторс»

Совокупное сальдо платежного баланса представляет собой сумму сальдо баланса текущих расчетов и баланса движения капиталов. Если и по балансу текущих операций, и по балансу движения капиталов существует дефицит, то и совокупный баланс будет дефицитным. Если у одного баланса положительное сальдо, а у другого дефицита точно таких же размеров, то совокупный баланс будет равен нулю: не будет ни дефицита, ни избытка. А. В. Сидорович в своем учебнике приводит следующую формулу нахождения сальдо платежного баланса(5, с. 323):

Сальдо платежного баланса = сальдо баланса текущих расчетов + сальдо баланса капиталов

Сложности счетов платежного баланса покажутся более понятными, если иметь в виду следующее правило бухгалтерского учета по методу двойной записи: каждая международная сделка автоматически указывается в платежном балансе дважды, один раз как кредит, а второй – как дебет. Этот принцип ведения счетов платежных балансов справедлив, потому что у каждой сделки имеются две стороны: если вы что-либо покупаете у иностранца, вы должны тем или иным способом заплатить ему, а иностранец потом должен каким-либо способом истратить или сберечь уплаченную ему вами сумму.

Поскольку любая международная сделка автоматически порождает в платежном балансе две взаимоуравновешивающие записи, сальдо счета текущих операций и сальдо счета капитала автоматически дают в сумме ноль.

Это тождество можно понять также, если вспомнить отношение, связывающее сальдо счета текущих операций с международным кредитованием и заимствованием. Поскольку счет текущих операций – это изменение в чистых активах страны за рубежом, сальдо счета текущих операций с необходимостью равно разности между покупкой страной активов у иностранцев и продажей им активов, т.е. счету движения капитала предшествует знак минус.

2. Аналитический комментарий к платежному балансу и внешнему долгу Российской Федерации за январь-июнь 2007 года

Счет текущих операций

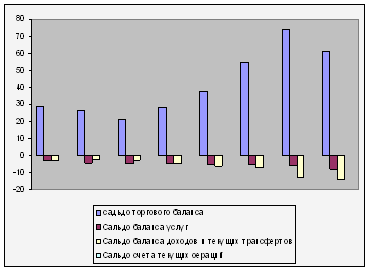

Счет текущих операций сформировался со значительным положительным сальдо- 39 млрд дол. США, которое, однако, оказалось заметно меньшим соответствующего показателя в январе - июне 2006г. (55,5 млрд дол.)

Рисунок 1.Соотношение основных компонентов счета текущих операций платежного баланса Российской Федерации в первых полугодиях 2000-2007гг. (млрд дол. США)

Внешнеторговый оборот увеличился на 17,8 %(до 251,8 млрд дол.) при опережающем росте импорта. Положительное сальдо торгового баланса в сложившихся условиях сократилось с 74,1 до 60,9 млрд долларов.

Изменение экспорта и импорта товаров первом полугодии 2007 года по сравнению с первым полугодием 2006 года.

Таблица 3.

| Всего, прост (+), снижение(-) | В том числе за счет изменения | ||

| физических объемов | цен | ||

| Экспорт товаров | 12,4 | 4,5 | 7,9 |

| Импорт товаров | 25,7 | 19,8 | 5,9 |

| Внешнеторговый оборот | 38,1 | 24,3 | 13,8 |

| Сальдо торгового баланса | -13,3 | -15,3 | 2 |

Экспорт товаров увеличился относительно сопоставимого периода на 8,7% и составил 156,3 млрд долларов.

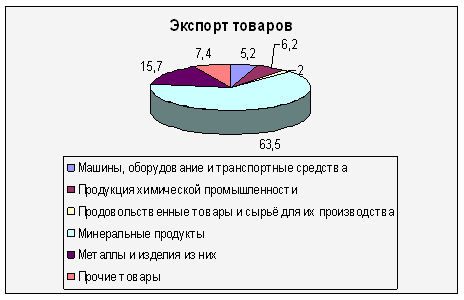

По сравнению с первым полугодием 2006 г. прирост стоимости поставок за рубежом нефти и продуктов ее переработки существенно замедлился (с 44,7 до 2,4%). Это происходило в условиях слабого роста их физических объемов и снижения средних контрактных цен относительно базисного периода, в котором они достигали уровня, близкого к максимальному. Вместе с тем из-за существенного падения физических объемов вывоза природного газа (на 12,3%) его экспорта сократился на 8,6%. В результате стоимости трех основных топливно-энергетических товаров уменьшалась с 94,8 до 94,6 млрд дол., а удельный вес группы «минерального продукта» в структуре совокупного экспорта – с 68,6 до 63,5%.

На рисунке 2 (14,с.9) изображена стоимость поставок второй по значимости товарной позиции – металлов и изделий из них – возросла с 18,4 до 24,5 млрд дол., что в условиях высоких мировых цен на цветные металлы было обусловлено интенсивным наращиванием их экспорта, а также возобновившимся ростом вывоза черных металлов. Доля группы в структуре экспорта увеличилась с 12,8 до 15,7%.

Рисунок 2. Экспорт товаров внешней торговли в первом полугодии 2007 года (в % к итогу)

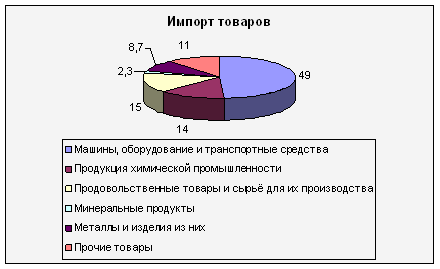

Рисунок 3.Импорт товаров внешней торговли в первом полугодии 2007 года

(в % к итогу)

Под влиянием увеличения стоимости объемов экспортируемых химических соединений, удобрений, а также пластмасс и изделий из них экспорт продукции химической и связанной с ней отраслей расширился относительно января-июня 2006 г. на 21,3%- до 9,7 млрд дол. В целом доля этой группы товаров составила 6,2% суммарного экспорта.

Среди прочих позиций товарной номенклатуры заметно ускорился рост экспорта продовольственных товаров и сырья для их производства (в 1,4 раза).

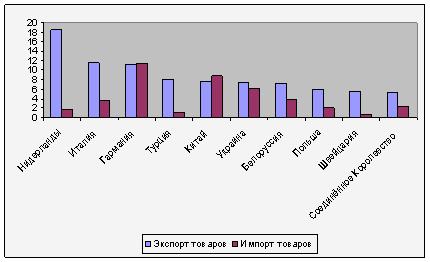

Основными торговыми партнерами по экспорту оставались Нидерланды (11,9%), Италия (7,4%) и Германия (7,3%). В итоге на страны Европейского союза приходилось более половины стоимости российского экспорта (56,6%).

Рисунок 4. Страны – основные торговые партнёры России в первом полугодии 2007 года (млрд. дол. США)

Импортировано товаров на 95,5 млрд дол., что больше уровня первого полугодия 2006 г. на 36,8%. Одним из доминирующих факторов, определявших динамику ввоза, было наращивание физических объемов поставляемой из-за границы продукции.

Основу импорта составляли машины, оборудование и транспортные средства, ввоз которых под воздействием растущего внутреннего спроса увеличился на 58,5%, превысив 41,5 млрд дол. В результате совокупная доля всех товаров рассматриваемой группы в общем объеме импортированной продукции достигла 49,0%.

Закупки продовольственных товаров и сырья для их производства увеличились более чем на треть- до 12,7 млрд дол. (их доля в суммарном ввозе составила 15,0%). Более 40% стоимости объема приходилось на импорт мяса, а также овощей и фруктов с учетом продуктов их переработки.

Ввоз продукции химической промышленности и связанных с ней отраслей увеличился с 9,7 до 11,9 млрд дол. Импорт наращивался преимущественно по двум статьям: пластмассы и парфюмерно- косметическая продукция.

Стоимость металлов и изделий из них в условиях интенсивного роста физических объемов ввоза как из стран дальнего зарубежья, так и СНГ увеличилась с 4,0 до 7,4 млрд дол. В их структуре доля черных металлов и изделий из них возросла до 78,7%, цветных металлов, включая изделия из них, – наоборот, снизились до 21,3%.

Среди остальных товарных позиций отмечен динамичный рост импорта драгоценных камней и драгоценных металлов, включая изделия из них (в 1,8 раза), кожсырья, кожи и натурального меха (в 1,7 раза), а также текстильной продукции (в 1,6 раза).

Наиболее значимыми странами - поставщиками товаров в России были Германия (13,4% суммарного импорта), Китай (10,4%) и Украина (7,3%).

Дефицит баланса международных услуг увеличился с 5,4 до 7,9 млрд дол. при росте их оборота на 28,0% (до 41,5 млрд дол.). Торговля услугами России со странами дальнего зарубежья сложилась с отрицательным сальдо в размере 8,9 млрд дол., со странами СНГ- с профицитом в 1,0 млрд долларов.

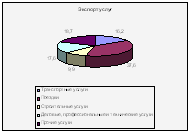

Экспорт услуг по сравнению с сопоставимым периодом возрос на 24,5% и составил 16,8 млрд дол. Как и прежде, наибольшая часть прироста обеспечивалась увеличением стоимости оказанных нерезидентами услуг трех категорий – деловые, профессиональные и технические, транспортные, поездки. Их суммарный удельный вес в экспорте оценивался в 78,3%.

Экспорт традиционно доминирующих транспортных услуг вырос с 4,7 до 5,3 млрд дол. Однако темп его роста был ниже, чем в целом по экспорту, что повлияло на снижение в отчетном периоде доли данной категории до 31,8%. В разбивке по видам перевозок преобладали грузовые с удельным весом в 45,1%. На вспомогательные и дополнительные транспортные услуги приходилось 32,9%, на пассажирские перевозки- 22,0%. Наибольший рост отмечен по услугам водного транспорта в части пассажирских перевозок (в 2,5 раза).

Рисунок 5.Структура экспорта услуг в первом полугодии 2007 года

(в % к итогу)

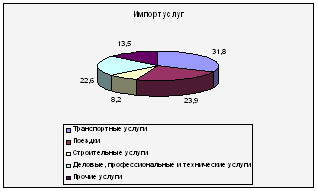

Рисунок 6.Структура импорта услуг в первом полугодии 2007 года

(в % к итогу)

Второй по значимости группой оставались услуги, связанные с международными поездками. Их стоимость составила 4,0 млрд дол., что на четверть выше уровня первого полугодия 2006 г. Удельный вес статьи «поездки» в совокупном экспорте оценивается в 23,9%.

В первом полугодии 2007 г. сохранились высокие темпы роста стоимости предоставленных нерезидентам деловых, профессиональных и технических услуг: их экспорт увеличился на 33,3% и достиг 3,8 млрд дол. В их числе в области рекламы и маркетинга достигли 1,1 млрд дол., инженерные услуги- 0,8 млрд долларов.

Среди других категорий наиболее высокие темпы роста наблюдались по экспорту компьютерных и информационных услуг (в 1,8 раза), операционному лизингу (в 1,8 раза), а также по услугам связи (в 1,5 раза).

Импорт услуг превысил 24,7 млрд дол. (вырос на 30,5%). Прирост в значительной степени был связан с интенсивным наращиванием расходов резидентов, включаемых в статью «поездки», ростом импорта транспортных, а также деловых, профессиональных и технических услуг. Суммарно на долю трех перечисленных категорий приходилось 71,4% совокупного импорта.

Стоимость услуг, оказанных российским гражданам во время их зарубежных поездок, увеличилась на 20,1%- до 9,3 млрд дол. Динамика импорта деловых поездок была отрицательной, их удельный вес в структуре соответствующих услуг снизился до 11,9%. Стоимость поездок в личных целях, напротив, возросла почти на четверть, а их доля составила 88,1%.

Продолжалось интенсивное наращивание импорта деловых, профессиональных и технических услуг. Их стоимость увеличилась до 4,4 млрд дол., что выше показателя соответствующего периода 2006 г. на 34,5%. Наиболее существенный вклад в прирост (38,8%) получен за счет динамичного расширения импорта инженерных услуг до 1,1 млрд долларов.

Ускорение темпов роста грузовых и пассажирских перевозок в значительной мере обусловило увеличение импорта транспортных услуг с 2,8 до 4,0 млрд долларов.

Быстрыми темпами росли финансовые услуги (в 2,1 раза), услуги, связанные с операционным лизингом (в 1,8 раза), и услуги в сфере культуры и отдыха (в 1,5 раза).

Отрицательное сальдо баланса оплаты труда в условиях опережающего роста выплат нерезидентам увеличилось по сравнению с первым полугодием 2006 г. в 1,6 раза – до 2,7 млрд дол. Доходы российских граждан от трудовой деятельности за рубежом оцениваются в 1,0 млрд дол. Нерезидентам, работавшим на территории Российской Федерации, выплачено 3,7 млрд дол. Как и годом ранее, показатели баланса оплаты труда отчетного периода отразили характерную для России особенность географического распределения потоков трудовой миграции: практически весь объем полученных доходов поступил из стран дальнего зарубежья, в то время как выплаты осуществлялись главным образом в пользу граждан стран СНГ.

Дефицит баланса инвестиционных доходов сократился относительно базисного периода- с 11,7 до 10,5 млрд дол. Определяющим был рост доходов, начисленных к получению: поступления от иностранных активов органов государственного управления и органов денежно- кредитного регулирования увеличились в 1,5 раза, а по частному сектору их объем удвоился. Суммарно по всем секторам экономики предполагаемых к поступлению доходы оцениваются в 18,5 млрд дол., соответствующие выплаты- в 29,0 млрд долларов.

Отрицательное сальдо баланса инвестиционных доходов органов государственного управления уменьшилось с 0,7 до 0,2 млрд дол. Поступления доходов органов денежно- кредитного регулирования в условиях роста объема резервных активов превысили соответствующие выплаты на 7,5 млрд дол. (в аналогичном периоде 2006 г.- на 4,3 млрд дол.).

Совокупный объем доходов банков и прочих секторов, начисленных к получению, составил 9,9 млрд дол., к выплате – 27,7 млрд дол. Дефицит баланса инвестиционных доходов вырос по сравнению (с аналогичным периодам 2006 г. с 15,3 до 17,9 млрд дол.), однако темп его роста был существенно ниже, чем город ранее (116,9% против 216,1%).

Расходы банков по обслуживанию иностранных обязательств превысили доходы от размещенных за рубежом активов на 2,1 млрд дол. (в базисном периода- на 0,7 млрд дол.). Увеличение поступлений и выплат было обусловлено главным образом ростом внешних активов и обязательств в форме кредитов, а также остатков на текущих счетах и в депозитах.

Дефицит баланса инвестиционных доходов прочих секторов вырос с 14,6 до 15,8 млрд дол. Поступления составили 7,9 млрд дол., при этом более 90% их объема (7,2 млрд дол.) приходилось на доходы от прямых инвестиций. К выплате нерезидентов начислено 23,6 млрд дол., в структуре этого показателя доходы от прямых инвестиций были также наиболее весомой составляющей- 68,7% (16,2 млрд дол.).

По итогам отчетного периода сальдо баланса текущих трансфертов сложилось отрицательным: выплаты превысили поступления на 0,7 млрд дол. (в январе- июне 2006 г. его величина была положительной- 0,2 млрд дол.). По отношению к странам СНГ Россия являлась донором ресурсов- чистые выплаты текущих трансфертов составили 2,4 млрд дол. Сальдо соответствующих потоков со странами дальнего зарубежья было положительным- 1,7 млрд дол. Баланс текущих трансфертов государственного сектора сложился с профицитом в 1,5 млрд дол., по операциям прочих секторов зафиксирован дефицит- 2,2 млрд дол. В структуре трансфертов последних наиболее значимой категорией оставались денежные переводы работающих. В сравнении с базисным периодом отрицательное сальдо баланса денежных переводов увеличилось с 1,2 до 2,1 млрд дол., что в первую очередь было связано с ростом выплат в страны СНГ.

платежный баланс российский

Заключение

В заключение данной курсовой работы можно сделать следующие выводы, что:

1. Платежный баланс является одним из основных инструментов макроэкономического анализа и прогнозирования.

2. Данные платежного баланса отражают, как в течение отчетного периода развивалась торговля с другими странами, которая непосредственно влияет на уровень производства, занятости и потребления, сколько доходов было получено от нерезидентов и сколько было выплачено им. Эти данные позволяют проследить, в какой форме происходило привлечение иностранных инвестиций, своевременно ли осуществлялось погашение внешней задолженности страны или имели место просрочки и ее реструктуризация, а также, как резиденты инвестировали в экономику других стран, как центральный банк устранял платежные дисбалансы, увеличивая или уменьшая размер своих резервов в иностранной валюте.

3. Платежный баланс активно используется при принятии решений по регулированию внутреннего валютного рынка и валютного курса.

4. На основании результатов платежного баланса принимаются дальнейшие решения в области экономической политики страны. И во избежание негативных последствий необходимо выбрать наиболее оптимальный вариант схемы построения платежного баланса.

После рассмотрения платежного баланса как основной экономической категории, характеризующий состояние внешнеэкономических связей страны и основных принципов его составления, подходов к анализу платежного баланса, истории экономических учений о платежном балансе, можно сделать следующий вывод.

Платежный баланс, кроме экономической категории, является еще и сложной статистической системой, непрерывно развивающейся и охватывающей учет все большего количества разнообразных экономических операций. Развитие системы платежного баланса отражается в новых изданиях Руководства по составлению платежного баланса, которое составляется Международным валютным фондом. По методике, принятой МВФ, записи в платежном балансе производятся согласно принципу двойной записи, при этом запись с положительным знаком производится при отражении в платежном балансе экспорта, уменьшения зарубежных активов страны либо увеличения зарубежных обязательств, а записи с отрицательным знаком — в противоположных случаях.

В итоге, очевидно, что платежный баланс — это один из основных источников о состоянии макроэкономической ситуации в стране, а состояние платежного баланса не может быть игнорировано при принятии решений, как в области макроэкономической политики, так и на микроуровне.

Список литературы :

1. Бюджетная система РФ: учебник для студентов вузов, обучающимся по экономическим специальностям/ Под ред. Романовского М.В., Врублевской О.В. – М.: Юрайт, 2000. – 615с.

2. Валютный рынок и валютное регулирование. Учебное пособие/ Под ред. И.Н. Платоновой. – М.: Издательство БЕК, 1996 – 475с.

3. Вводный курс по экономической теории: Учебник для лицеев/ Под общей ред. акад. Г.П. Журавлёвой. – М.: ИНФРА-М, 1999. – 368с.

4. Деньги. Кредит. Банки / под ред. Жукова Е.Ф., - М.,2002

5. Макроэкономика: Учебник. – 3-е изд./ Под общей редакцией д. э. н., профессора А.В. Сидоровича. – М.: МГУ им. М.В. Ломоносова, Издательство « Дело и сервис», 2000. – 416с.

6. Международные валютно-кредитные и финансовые отношения под редакцией доктора экономических наук, профессора, действительного члена Академии экономических наук и предпринимательской деятельности России, заслуженного деятеля науки РФ Л. Н. Красавиной.

7. Международные валютно-кредитные отношения. – СПб: Питер, 2001. – 272с.: ил. – (Серия «Учебники для вузов»)

8. Общая теория денег и кредита: Учебник/ Под ред. Профессора Е.Ф. Жукова. – М.: Банки и биржи, ЮНИТИ 1995, – 304с.

9. Общая теория финансов под редакцией проф. чл.-корр. РАЕН Л.А. Дробозиной, 1995г.

10. Основы экономических знаний: Любимов Л.Л., Раннева Н.А., М.: Издательство Вита – Пресс», 1997. – 496с.

11. Финансы: Учебник для вузов/ Под ред. Т.Б. Поляка. – 20 изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2004г. 607с.

12. Финансы: Учебник/ Под. Ред. д-ра экон. наук, проф. (Ф59) С. И. Лушина, д-ра экон. наук, проф. В.Л. Слепова. – 2-е изд., перераб. и доп. – М.: Экономист, 2007г. – 682с.

13. Экономика внешних связей России: Учебник для предпринимателя/ Под ред. доц. А.С. Булатова. М.: Издательство БЭК, 1995. – 704с.

14. «Аналитический комментарий к платёжному балансу и внешнему долгу Российской Федерации за января – июнь 2007 года» – Деньги и кредит, №11/2007г., 8-12с.

15. «Методологический комментарий к платежному балансу» – Вестник Банка России. №29(192) 20 мая 2004 года

16. «Платёжный баланс России – новейший этап (2006-2007)» – С.М. Борисов, доктор экономических наук. ИМЭМО РАН – Деньги и кредит, №12/2007г., 20 – 27с.

17. http://economy.polbu.ru/plateznyj_balans.php

18. http://www.cbr.ru/statistics/credit_statistics/print.asp?file=bal_of_payments_est.php

Прил. 1.

Оценка платежного баланса Российской Федерации за I квартал 2008 года (млрд. долларов США)

| I квартал 2008 г. (оценка) | Справочно: | |||

| I квартал 2007 г. | 2007 г. | 2006 г. | ||

| Счет текущих операций | 37,0 | 22,9 | 78,3 | 94,4 |

| Торговый баланс | 47,5 | 29,0 | 132,0 | 139,3 |

| Экспорт | 108,1 | 71,8 | 355,5 | 303,6 |

| сырая нефть | 39,7 | 23,4 | 121,5 | 102,3 |

| нефтепродукты | 16,7 | 10,0 | 52,2 | 44,7 |

| природный газ | 18,0 | 10,5 | 44,8 | 43,8 |

| прочие | 33,8 | 27,9 | 136,9 | 112,8 |

| Импорт | -60,7 | -42,8 | -223,4 | -164,3 |

| Баланс услуг | -3,6 | -3,2 | -19,8 | -13,7 |

| Экспорт | 9,4 | 7,7 | 39,3 | 31,1 |

| Импорт | -13,0 | -10,9 | -59,2 | -44,8 |

| Баланс оплаты труда | -2,7 | -1,0 | -7,9 | -4,4 |

| Баланс инвестиционных доходов | -3,8 | -1,4 | -22,5 | -25,2 |

| Доходы к получению | 13,6 | 10,3 | 44,8 | 27,9 |

| Доходы к выплате | -17,4 | -11,7 | -67,3 | -53,1 |

| Федеральные органы управления | 0,3 | 0,2 | -1,1 | -2,3 |

| Доходы к получению | 0,8 | 0,8 | 1,4 | 1,4 |

| Доходы к выплате | -0,5 | -0,6 | -2,5 | -3,7 |

| Субъекты Российской Федерации (доходы к выплате) | 0,0 | 0,0 | -0,1 | -0,1 |

| Органы денежно-кредитного регулирования | 4,8 | 3,3 | 17,2 | 10,3 |

| Доходы к получению | 4,8 | 3,3 | 17,2 | 10,7 |

| Доходы к выплате | 0,0 | 0,0 | 0,0 | -0,4 |

| Банки | -2,0 | -0,9 | -5,1 | -1,7 |

| Доходы к получению | 1,5 | 0,9 | 4,7 | 2,9 |

| Доходы к выплате | -3,5 | -1,8 | -9,9 | -4,6 |

| Прочие секторы | -6,9 | -4,0 | -33,4 | -31,4 |

| Доходы к получению | 6,5 | 5,2 | 21,5 | 12,8 |

| Доходы к выплате | -13,4 | -9,2 | -54,9 | -44,2 |

| Баланс текущих трансфертов | -0,4 | -0,4 | -3,5 | -1,5 |

| Счет операций с капиталом и финансовыми инструментами | -15,5 | 14,2 | 84,3 | 5,6 |

| Счет операций с капиталом (капитальные трансферты) | 0,0 | -0,9 | -10,2 | 0,2 |

| Финансовый счет (кроме резервных активов) | -15,5 | 15,0 | 94,5 | 5,4 |

| Обязательства('+' - рост,'-' - снижение) | 31,5 | 41,7 | 199,6 | 70,5 |

| Федеральные органы управления | -1,2 | -1,6 | -7,4 | -28,1 |

| Портфельные инвестиции | -0,7 | -0,8 | -3,9 | -1,0 |

| выпуск | 0,0 | 0,0 | 0,0 | 1,0 |

| погашение | -1,1 | -1,0 | -4,6 | -3,7 |

| корпусов | -0,3 | -0,4 | -2,8 | -2,0 |

| купонов | -0,7 | -0,6 | -1,8 | -1,7 |

| реинвестирование доходов | 0,4 | 0,5 | 1,9 | 1,9 |

| вторичный рынок | 0,0 | -0,3 | -1,2 | -0,2 |

| Ссуды и займы | -0,4 | -0,8 | -2,8 | -23,9 |

| привлечение | 0,0 | 0,1 | 0,4 | 0,7 |

| погашение | -0,4 | -0,9 | -4,0 | -26,5 |

| реструктуризация | 0,0 | 0,0 | 0,8 | 1,9 |

| Просроченная задолженность | -0,1 | 0,0 | -0,8 | -3,2 |

| Прочие обязательства | 0,0 | 0,1 | 0,0 | 0,0 |

| Субъекты Российской Федерации | 0,0 | 0,0 | -0,1 | 0,2 |

| Органы денежно-кредитного регулирования | 0,0 | 0,1 | 0,9 | -7,3 |

| Банки | 7,2 | 14,9 | 70,9 | 51,2 |

| Прочие секторы | 25,4 | 28,3 | 135,4 | 54,6 |

| Прямые инвестиции | 17,0 | 16,0 | 45,1 | 29,9 |

| Портфельные инвестиции | -1,5 | -4,9 | 2,6 | 8,2 |

| Ссуды и займы | 10,0 | 17,2 | 88,2 | 16,8 |

| Прочие обязательства | 0,0 | -0,1 | -0,5 | -0,4 |

| Активы, кроме резервных ('+' - снижение,'-' - рост) | -46,9 | -26,7 | -105,1 | -65,1 |

| Органы государственного управления | -1,0 | -0,7 | 7,3 | -1,5 |

| Ссуды и займы | 0,2 | 0,2 | -1,6 | -4,0 |

| Пророченная задолженность | -0,6 | -0,8 | 8,8 | 3,0 |

| Прочие активы | -0,6 | 0,0 | 0,1 | -0,5 |

| Органы денежно-кредитного регулирования | 0,1 | -0,1 | -0,5 | 7,6 |

| Банки | -15,0 | -14,9 | -25,0 | -23,6 |

| Прочие секторы | -31,1 | -11,1 | -86,9 | -47,6 |

| Прямые и портфельные инвестиции | -15,6 | -6,6 | -47,5 | -23,5 |

| Наличная иностранная валюта | -2,1 | 2,1 | 15,7 | 10,2 |

| торговые кредиты и авансы | -2,5 | 3,1 | -1,9 | -0,6 |

| Задолженность по поставкам на основании межправительственных соглашений | 0,0 | -0,4 | -0,5 | 0,1 |

| Своевременно не полученная экспортная выручка, не поступившие товары и услуги в счет переводов денежных средств по импортным контрактам, переводы по фиктивным операциям с ценными бумагами | -7,0 | -6,2 | -30,4 | -20,0 |

| Прочие активы | -3,8 | -3,0 | -22,3 | -13,8 |

| Чистые ошибки и пропуски | -9,4 | -4,2 | -13,6 | 7,5 |

| Изменение валютных резервов ('+' - снижение,'-' - рост) | -12,1 | -32,9 | -148,9 | -107,5 |

| Государственный долг | |

|

Содержание Введение 3 1. Сущность государственного долга как экономической категории 6 1.1. Экономическая сущность и нормативно-правовое регулирование ... Среди последних следует отметить: крайне благоприятную для России ситуацию на сырьевых рынках; рост положительного сальдо платежного баланса; стабильный рост валютных резервов ЦБР ... Более того, ни в каких (тем более связанных) кредитах, по большому счету, страна абсолютно не нуждалась, доказательством чего служит положительное торговое сальдо (превышение ... |

Раздел: Рефераты по государству и праву Тип: реферат |

| Платежный баланс страны, его роль и назначение | |

|

Министерство общего и профессионального образования РФ НГАЭиУ Институт экономики, учета и статистики Кафедра валютно-кредитных отношений Курсовая ... Сальдо операций, связанных с некомпенсированным обменом экономическими ценностями с нерезидентами и классифицируемых платежным балансом как капитальные трансферты, сложилось ... Сложившееся по этой статье отрицательное сальдо -6,2 млрд. долларов свидетельствует о происходившем в I полугодии 1997 года чистом приросте иностранных активов резидентов в ... |

Раздел: Рефераты по банковскому делу Тип: реферат |

| шпоргалки по МВКО | |

|

Аккредитивная форма расчетов. В соответствии с Унифицированными правилами и обычаями для документарных аккредитивов 1аккредитив - это соглашение, в ... валютные ограничения совокупность мероприятий и нормативных правил, установленных в законодательном и административном порядке по ограничению прав резидентов и нерезидентов в форме ... Положительное сальдо текущего платежного баланса означает, что кредит страны больше дебета по статьям движения товаров, услуг и даров и показывает объем обязательств нерезидентов ... |

Раздел: Рефераты по международным отношениям Тип: шпаргалка |

| Валютные операции коммерческих банков | |

|

Выпускная Квалификационная Работа Пухова Н.В. на тему " РФ" ВВЕДЕНИЕ Перестройка внешнеэкономической деятельности нашей страны требует соответствующих ... "резидент" и "нерезидент", определяющие субъектов, осуществляющих операции с валютой Российской Федерации и валютными ценностями. Оставшаяся после обязательной продажи часть валютной выручки переводится посредническими организациями на текущие валютные счета указанных предприятий в уполномоченных банках (с ... |

Раздел: Рефераты по банковскому делу Тип: реферат |

| Мировая экономика | |

|

Лекция 1. Мировая экономика: сущность, основные закономерности и тенденции ее развития на рубеже XX - XXI вв. мировой экономика капитал глобальный ... Объединив экспорт и импорт товаров, услуг, процентов и дивидендов, односторонних переводов и трансфертов, получаемые и предоставляемые долгосрочные и краткосрочные займы, а также ... Еще одна разновидность - баланс ликвидности отличается от баланса автономных счетов включением или нет таких статей, как ошибки и пропуски, краткосрочные обязательства, находящиеся ... |

Раздел: Рефераты по международным отношениям Тип: учебное пособие |