Реферат: О банковской системе РФ в переходный период

Экономическая реформа 1985 г., предпринятая в целях децентрализации системы управления и расширения хозяйственной самостоятельности предприятий во всех областях их деятельности, включая и внешнеэкономическую, явилась основной предпосылкой коренных преобразований банковской системы.

Начало этих преобразований относится к 1987 г., когда были приняты два правительственных постановления, в соответствии с которыми Госбанк СССР лишался своих монопольных функций и отстранялся от непосредственной кредитной работы с клиентурой. За ним закреплялась роль организатора и руководителя всей банковской системы, то есть роль центрального банка. На него были возложены функции централизованного планового управления денежно-кредитной системой, проведения единой политики в области валютных операций и координации деятельности государственных специализированных банков.

Данная реорганизация породила больше негативных, чем позитивных моментов:

- банки продолжали базироваться на прежней единой форме собственности; государственной, сохранился их монополизм;

- реформа проводилась в отсутствие новых экономических механизмов;

- не существовало выбора кредитного источника, поскольку сохранялось закрепление предприятий за банками;

- продолжалось распределение кредитных ресурсов между клиентами по вертикали;

- банки по-прежнему субсидировали предприятия и отрасли, скрывая низкую ликвидность, не были созданы денежный и кредитный рынки;

- произошло увеличение издержек на содержание банковского аппарата;

- реорганизация не затронула деятельности страховых и прочих кредитных учреждений, в которых сосредоточиваются громадные финансовые ресурсы.

Представляется, что единственными позитивными моментами реформы стали упорядочение безналичных расчетов и большая специализация в банковской деятельности. Таким образом, изменения 1987 г. нисколько не приблизили структуру российской кредитной системы к потребностям нарождающихся рыночных отношений.

Новым этапом в развитии банковской системы (1988-1989 гг.) явился отход от монополизма путем создания коммерческих банков на паевых началах, действующих на принципах полного хозяйственного расчета.

Летом 1988 г. был принят закон о кооперации, предусматривавший возможность создания кооперативных банков. Первый такой банк был зарегистрирован уже 24 августа того же года. Новые банки стали возникать не только в кооперативах, но также на государственных предприятиях и в общественных организациях. По своему правовому статусу большинство таких банков создавались в форме обществ с ограниченной ответственностью на паевых началах.

О развитии сети коммерческих банков в этот период говорят следующие данные: на 3 августа 1990 г. было зарегистрировано 358 коммерческих кооперативных банков. Общая сумма объявленного уставного фонда таких банков составила около 4 млрд, из которых оплаченный капитал был равен 2, 9 млрд руб. По состоянию на ту же дату банки привлекли от клиентов на расчетные счета и в депозиты 11, 6 млрд руб. [1].

Большинство коммерческих и кооперативных банков работали за счет кредитных ресурсов, сформированных путем привлечения средств на счета, депозиты и во вклады. Объем на конец 1989 г. составлял 41, 1% от общей суммы пассивов. Значительные средства при создании первой волны кооперативных и коммерческих банков в порядке долевого участия направляли специализированные банки и их учреждения.

Таким образом, в 1988-1989 гг. начала формироваться трехъярусная банковская система, состоящая из Центрального банка (Госбанк СССР позднее реформирован в Центральный банк России), государственных специализированных банков, выступающих в качестве агентов правительства при проведении тех или иных операций, и коммерческих банков. Несмотря на все трудности, упущения в работе и негативные моменты, имевшие место в процессе создания принципиально новой системы в области кредитования, в России начал формироваться межбанковский рынок.

По состоянию на май 1993 г. в Российской Федерации было зарегистрировано 1776 банков, из которых 684 было организовано на базе бывших специализированных банков. Количество филиалов банков возросло до 3518 на ту же дату [2].

На основе такой глубокой банковской реформы быстро возрастало количество коммерческих банков. В России их число к середине 90-х годов превысило 2500, а количество филиалов банка приблизилось к 5500. Произошли существенные изменения и в размещении банков по территории России, в составе их акционеров, а также размерах капиталов.

Реформация банковской системы России создала возможность для расширения денежных, валютных, кредитных, коммерческих и других операций, очень важных для развития рыночной экономики.

Для российской действительности характерно, что многие постановления и конкретная практика правительства не учитывали требований объективных экономических законов. Именно из-за этого были допущены серьезные ошибки, которые отразились на экономическом положены страны. Речь идет о тех неправильных акцентах в деятельности правительства, которые мешали проведению экономической реформы.

Прежде всего следует сказать о методах ликвидации дефицита государственного бюджета. Достичь этого правительство решило путем увеличения налоговых ставок. В результате же дополнительных средств; а расчет был именно на это; собрать не удалось.

Инфляционные процессы в российской экономике ускорялись за счет огромной налично-денежной и кредитной эмиссии. Дефицит бюджета Российской Федерации составил в 1991 г. 108 млрд руб., не считая 80-миллиардного кредита Центрального банка России Министерству экономики и финансов. Кредитная эмиссия в 1991 г. против 1990 г. увеличилась почти на 800 млрд руб. Проводимая правительством жесткая финансовая политика, сопровождавшаяся непропорционально низким ростом заработной платы, привела к кризису сбыта.

Инфляция на первом этапе развития оказывала двоякое влияние на банки. Отрицательное влияние состояло в подрыве кредитной функции и невозможности проведения кредитных операций. Одновременно в период гиперинфляции были развиты спекулятивные сделки (в частности, на рынке межбанковских кредитов), послужившие источником доходов и прибыли банков.

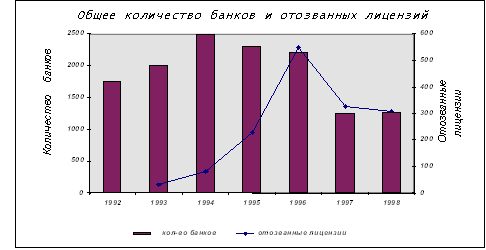

Однако в целом снижение инфляционных доходов явилось одной из причин ликвидации ряда банков. Динамика этого процесса прослеживается по числу отозванных лицензий за этот период (см. график).

Источник: ФПГ. Российский опыт: теория и практика / Сборник научных трудов по результатам семинара "ТАСИС, ФПГ-проект. Первые результаты и перспективы". М., 1998. С. 239.

Исходя из приведенных данных, мы видим, что в 1994 г. число отозванных лицензий увеличилось, а пик отзыва лицензий пришелся на 1996 г. С этого времени количество банков уменьшалось в результате отзыва лицензий, а также за счет слияния и поглощения банков.

В первые годы своей деятельности коммерческие банки, несмотря на значительные риски в своей деятельности, не создавали резервных фондов на возможные потери по ссудам и под обесценение ценных бумаг. Лишь с 1993 г. в плане счетов был открыт балансовый счет по учету резервов на возможные потери по ссудам; и только с 1998 г. можно говорить о развитии системы резервов.

Рисковая политика банков, особенно в области кредитования, большой невозврат кредитов, отсутствие достаточных резервов отрицательно влияли на развитие банковской системы России. Одновременно недостаточный контроль и регулирование со стороны учредителей и Центрального банка также оказывали негативное влияние на этот процесс.

Несмотря на все трудности становления банковской системы в условиях перехода к рыночному хозяйству, к середине 90-х годов в России в общих чертах сложилась двухуровневая банковская система. К этому периоду относится и создание достаточной правовой и нормативной базы для функционирования банков, а также банковской инфраструктуры (аудиторские фирмы, фирмы по программно-техническому и технологическому обслуживанию, юридические службы, система подготовки кадров).

Следует отметить, что ситуация в банковской системе России до августа 1998 г. определялась тенденциями, сложившимися в 1995-1997 гг. Банковская система была в значительной степени ориентирована по активам на развитие операций на финансовых рынках, прежде всего на рынке государственного долга, а по источникам привлеченных средств; на привлечение вкладов населения и ресурсов с международного рынка капиталов. При этом с конца 1997 г. банковская система стала испытывать негативное влияние кризиса на российском финансовом рынке из-за падения цен на государственные ценные бумаги.

Ограниченность сфер применения банковского капитала на российских рынках не позволила банкам своевременно изменить стратегию своего рыночного поведения в условиях нарастания кризисных явлений. При ухудшении финансового состояния реального сектора экономики практически отсутствовала возможность расширения ресурсной базы банков за счет иных источников.

Другой причиной повышенной зависимости банков от ситуации на финансовом рынке стало то, что банки, в основном крупные, взяли на себя хеджирование валютных рисков нерезидентов, вложивших средства в ГКО-ОФЗ, путем проведения с ними срочных сделок на поставку иностранной валюты. В то же время крупные российские банки хеджировали свои валютные риски в средних и малых банках. Сложившаяся система хеджирования валютных рисков в условиях финансового кризиса поставила под угрозу стабильность всей банковской системы.

Операции, которые достаточно долгое время предопределяли относительно более благоприятные по сравнению с другими секторами российской экономики финансовые результаты деятельности банковской системы, оказали в период кризиса разрушительное воздействие на финансовое состояние значительной части банков.

Финансовый кризис нанес серьезный удар по устойчивости российских банков. Реализация объявленной в августе 1998 г. схемы обмена ГКО-ОФЗ привела к фактическому замораживанию около 7% банковских активов (без учета Сбербанка России) [3]. При этом необходимо учитывать, что именно ГКО-ОФЗ использовались банками как основной инструмент регулирования текущей ликвидности и являлись важным источником их доходов.

Резкое снижение уровня доверия к части банков со стороны корпоративных клиентов вызвало масштабный переход клиентов на обслуживание из одних банков в другие. В свою очередь, недоверие банков друг к другу привело к замораживанию операций на межбанковском кредитном рынке и невозможности рационального перераспределения денежных ресурсов в финансовом секторе экономики.

Предварительные расчеты показывали, что при неблагоприятном развитии событий, связанных с финансовым кризисом и предполагаемой реализацией схемы реструктуризации ГКО-ОФЗ в соответствии с заявлением Правительства РФ и Банка России от 17.08.98 г., исполнение банками в полном объеме срочных сделок, заключенных до этого срока, и резкое увеличение объема невозвращенных кредитов может привести к тому, что банковская система утратит капитал.

В рамках мер по стабилизации банковской системы Банком России введены специальные нормы регулирования деятельности банков в условиях финансового кризиса, которые позволят банкам, пострадавшим от кризиса, но сохраняющим хорошие перспективы для восстановления деятельности, принимать на себя риски, исходя из значений их капиталов по состоянию на 1.08.98 г. Они включают порядок расчета экономических нормативов в абсолютной величине, ряд изменений в расчете отдельных экономических нормативов, порядок применения мер воздействия. При этом Банк России исходит из необходимости сохранения действующего порядка расчета собственных средств (капитала), поскольку он обеспечивает наличие адекватной и сопоставимой информации о финансовом состоянии кредитных организаций.

Подводя итог сказанному, следует признать, что в процессе перестройки кредитной системы были допущены серьезные просчеты. Представляется, что недостаточно продуманы были конкретные меры по размещению коммерческих банков и направлению их деятельности. Так, из ста крупнейших банков России более половины находились в Москве.

Попытки решить некоторые проблемы и защитить национальную банковскую систему приводят зачастую к предоставлению привилегированного статуса отдельным банкам. Ограничения, которым подвергаются иностранные банки в России, не распространяются на местные банки. Такая "урезанная" конкуренция может стать источником нестабильности в будущем.

Ключевым элементом радикальной экономической реформы является преобразование системы распределительных отношений в обществе, что диктует необходимость коренного обновления финансово-кредитной системы России. Важно извлечь все конструктивное, что накоплено в банковском деле у нас и за рубежом, применяя лучшие образцы и методы его организации к российским нуждам и экономической действительности.

Список литературы

[1] См.: Основные направления единой государственной денежно-кредитной политики на 1999 г. // Деньги и кредит. 1998. № 12. С. 22.

[2] См.: Банковский портфель. Кн. 1. / Отв. ред.: Ю.И. Коробов, Ю.Б. Рубин, В.И. Солдаткин. М., 1994. С. 201.

[3] См.: Банковский портфель. Кн. 1. С. 210.