Дипломная работа: Планирование деятельности предприятия на примере ООО ИПП "Техносвет"

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Государственное образовательное учреждение высшего профессионального образования

Всероссийский заочный финансово-экономический институт

Факультет Менеджмента и маркетинга

Кафедра Менеджмент

Выпускная квалификационная работа на тему:

Планирование деятельности предприятия на примере ООО ИПП «Техносвет»

Студент

Рязанов В.В.

Руководитель

Борисенко Я.М.

Челябинск 2011

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПЛАНИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ

1.1 Сущность планирования, деятельности предприятия

1.2 Принципы планирования

1.3 Виды планирования

ГЛАВА 2 АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО ИПП «ТЕХНОСВЕТ»

2.1 Характеристика деятельности ООО ИПП «Техносвет»

2.2 Анализ организационной структуры

2.3 Анализ маркетинговой деятельности

2.4 Анализ финансово-экономической деятельности

2.5 SWOT - анализ

ГЛАВА 3 РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО СОВЕРШЕНСТВОВАНИЮ ПЛАНИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ООО ИПП «ТЕХНОСВЕТ»

3.1 Рекомендации по внедрению должности маркетолога

3.2 Разработка маркетинговой политики

3.3 Разработка рекомендаций по созданию имиджа фирмы

3.4 Расчет экономической эффективности

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

С переходом экономики страны на рыночные отношения повышается самостоятельность предприятий, а также их экономическая и юридическая ответственность. Резко возрастают значение финансовой устойчивости субъектов хозяйствования, а также повышение их конкурентоспособности. Умение эффективно хозяйствовать становится условием выживания предприятия в конкурентной борьбе.

Актуальность темы диплома «Планирования деятельности предприятия» подчеркивается тем, что в условиях рыночной экономики устойчивость и успех любого хозяйствующего субъекта может обеспечить только эффективное планирование его экономической деятельности. Планирование функционирует в таких сферах, как планирование деятельности отдельной хозяйственной единицы и планирование хозяйственных отношений. Планирование, как центральное звено управления, охватывает систему принципов, методов, форм и приемов регулирования рыночного механизма в области использования ограниченных ресурсов с целью повышения конкурентоспособности хозяйственного субъекта.

Сущность планирования в условиях рыночной экономики заключается в научном обосновании на предприятиях предстоящих экономических целей, их развития и форм хозяйственной деятельности, выбора наилучших способов их осуществления, на основе наиболее полного выявления требуемых рынком видов, объемов и сроков выпуска товаров, выполнения работ и оказания услуг и установления таких показателей их производства, распределения и потребления, которые при полном использовании ограниченных производственных ресурсов могут привести к достижению прогнозируемых в будущем качественных и количественных результатов. На нынешнем этапе развития для большинства российских предприятий главной целью планирования является получение максимальной прибыли. С помощью планирования руководители предприятий обеспечивают направление усилий всех работников, участвующих в процессе производственно-хозяйственной деятельности, на достижение поставленных целей.

Планирование – это разработка и корректировка плана, включающие предвидение, обоснование, конкретизацию и описание деятельности хозяйственного объекта на ближайшую и отдаленную перспективу. Планированием на предприятии поэтапно охватывается работа людей и движение ресурсов (материальных и финансовых), нацеленных на получение заданного конечного результата. Утвержденный руководителем план предприятия имеет силу приказа для указанных в нем лиц и структурных единиц. В нем предельно четко и подробно указываются:

цель деятельности предприятия и его структуры на плановый период, количественно выраженная системой установленных показателей (с указанием конкретных видов выпускаемой продукции и характера работ);

средства достижения цели (финансовые, материальные и трудовые);

правила и сроки увязки целей и средств по этапам на весь период действия плана;

этапы и сроки выполнения работ;

исполнители плана по срокам и видам работ;

методы, этапы и средства контроля выполнения плана.

Практически вся система хозяйственного управления и регулирования производства строится на методах планирования. Завершение одного этапа работы служит началом следующего этапа. Связать все этапы производственного процесса другим методом без помощи планирования невозможно.

Объектом исследования диплома является: предприятие ООО ИПП «Техносвет»

Предметом исследования является – хозяйственная деятельность ООО ИПП «Техносвет».

Цель данного диплома заключается в разработке рекомендаций по совершенствованию планирования деятельности ООО ИПП «Техносвет».

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть сущность планирования, принципы и виды планирования

- проанализировать деятельность ООО ИПП «Техносвет» и оценить систему планирования

- разработать рекомендации по совершенствованию планирования деятельности ООО ИПП «Техносвет»

- оценить эффективность предложенных рекомендаций.

В выпускной квалификационной работе для решения выше указанных задач были использованы диалектические методы социально-экономического исследования (описание, анализ, синтез), метод логического анализа, проведен анализ показателей за период 2007-2009 гг., а также были использованы экономико-статические и графические инструменты.

Инструментарием, позволяющим использовать вышеперечисленные методы, послужило программное обеспечение Microcoft Office (Word, Excel).

Основные информационные источники для подготовки данной работы: периодические и экономические издания, научная литература отечественных авторов, некоторая информация с сайтов Internet.

Работа выполняется как индивидуальное исследование по специальности менеджмент организации.

Практическая значимость исследования состоит в том, что оно содержит разработку рекомендаций по совершенствованию деятельности ООО ИПП «Техносвет».

Работа состоит из введения, трех глав, заключения, списка литературы и приложений.

Основной материал изложен на 65 страницах компьютерного текста и включает 14 таблиц, 18 рисунков, список литературы состоит из 35 наименований, работа содержит 5 приложений на 8 страницах

Первая глава включает в себя три параграфа. Здесь раскрывается сущность планирования, рассматриваются его основные функции, виды и принципы.

Вторая глава включает с себя пять параграфов. В этой главе дается краткая характеристика организации ООО ИПП «Техносвет», представлены ее цели и задачи. В этой главе рассматриваются анализ организационной структуры, внутренней и внешней среды, а также анализ финансово-экономических показателей организации ООО ИПП «Техносвет».

Третья глава состоит из четырех параграфов. В этой главе представлены

Рекомендации по внедрению должности маркетолога, разработка маркетинговой политики, разработка рекомендаций по созданию имиджа фирмы, расчет экономической эффективности.

планирование маркетинг деятельность предприятие

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПЛАНИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1 Сущность планирования , деятельности предприятия

Первые шаги в направлении систематизации и обобщения опыта планирования сделаны в XIX веке американскими и европейскими специалистами. К родоначальникам методов планового управления в экономике относят Ф. Тейлора, Г. Форда, Ч. Ганта, А. Файоля. В частности, Гант разработал систему плановых графиков («графики Ганта»), позволивших осуществлять контроль за управляемым объектом и составлять календарные планы работ на будущее. Файоль – основатель западной административной школы – выделял планирование как одну из важнейших административных операций. По его мнению, планирование – «функция управления, определяющая цели деятельности, а также необходимые для достижения цели средства и методы, работающие в наиболее эффективных конкретных условиях». Однако планирование, которое включает и составление прогнозов, у Файоля и других западных специалистов замыкается рамками фирмы, хотя и в тесном взаимодействии с окружающей ее средой.

Планирование на макроуровне впервые осуществлено в России после Октябрьской революции 1917 г. Переход предприятий в общественную собственность поставил перед правительством вопрос о способах государственного управления ими. Обстоятельства потребовали поиска форм и методов комплексного системного управления экономикой, начиная с рабочего места и завершая народным хозяйством страны в целом. Для этого были созданы специальные государственные органы во главе с Высшим Советом Народного Хозяйства (ВСНХ). В задачи ВСНХ входили организация производства и государственных финансов, разработка общих норм и планов регулирования экономической жизни страны, согласование и объединение деятельности центральных и местных органов экономического управления.

Позитивная практика централизованного планирования в СССР показала возможность планирования и стратегического управления в национальном масштабе и при этом избежание кризисов и безработицы. Английский экономист Дж. Кейнс с учетом опыта СССР в 1930-е годы предложил основы государственного регулирования экономики. С тех пор различные формы стратегического программирования и управления стали широко использоваться в хозяйственной практике почти во всех странах запада.

В стратегическом управлении процесс планирования нацелен на решение взаимообусловленных, но по содержанию различных задач: во-первых, социально-экономических и, во-вторых, организационно-технических. Социально-экономические задачи определяются общественным спросом и условиями развития общества. Организационно-технические задачи обусловлены кооперацией труда и определяются уровнем развития средств и методов производства. Поэтому к содержанию планирования производства необходимо подходить с позиций, как его организационно-технических характеристик, так и социально-экономических условий. Иначе могут быть упущены многие причинно-следственные связи и зависимости, определяющие цели, формы и методы планового управления экономикой.

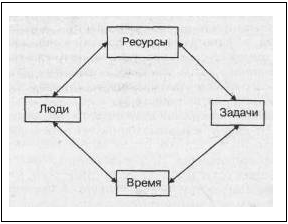

Планирование занимает центральное место в механизме хозяйственного управления как способ достижения цели на основе сбалансированности и последовательности выполнения всех производственных операций и решения социальных задач. Это необходимое условие своевременной подготовки сырья, материалов, комплектующих изделий, инструмента, оборудования для изготовления конечной продукции и создания запасов, а также подготовки кадров рисунок 1. Чтобы не отстать от конкурентов, каждая независимая производственная организация должна тщательно планировать перспективу развития собственного производства и потребностей рынка минимум на 2–3 года, а средствами управления – достигать плановых результатов. Любые просчеты и упущения при этом грозят убытками и даже полным разорением. Фирме необходимо предусматривать перспективу до мелочей по каждому этапу, начиная с разработки проекта изделия и заканчивая его сбытом, а затем и прекращением производства и выходом на рынок с новой продукцией. Все должно быть увязано с экономикой предприятия, налоговой системой и кредитной ситуацией, позициями предприятия на рынке и намерениями конкурентов, ситуацией за пределами предприятия.

Рисунок 1 - Связь ресурсов и времени

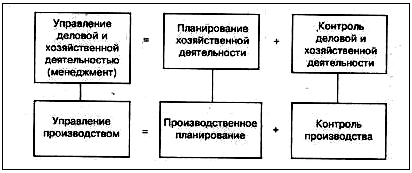

Планирование, административное управление и контроль за деятельностью производственного предприятия неразрывно связаны. В зарубежной практике они нередко объединяются одним понятием – «менеджмент». В учебной литературе для вузов управление и планирование представлены следующим образом рисунок 2.

Аналогичного подхода к планированию и управлению производством придерживаются специалисты почти всех стран. По мнению канадского бизнесмена Д. Дойла, «план предпринимательского бизнеса является основой контракта между предпринимателем и финансистом-вкладчиком. Это общепринятый прием менеджмента, который используется корпорациями и учреждениями всех размеров для того, чтобы установить цель и предложить пути ее достижения. Он, как правило, составляется на несколько лет – обычно на 5 лет.

Рисунок 2 - Соотношение планирования и управления производственной деятельностью предприятия

Совет директоров развивающейся компании полагается на долгосрочный план, как на дорожную карту». Хороший план, по мнению Дойла, – одно из главных условий успеха любой фирмы. Выходить на рынок со своей продукцией, не имея продуманного и точно рассчитанного плана действий, – гарантия провала фирмы. Поэтому планированием охватываются все стороны хозяйственной деятельности предприятия рисунок 3.

Рисунок 3 - Планирование центральное звено в управлении предприятием

Предположение, что рынок исключает планирование, ничем не обосновано. Наоборот, в условиях конкурентной борьбы за потребителей поставщики товарной массы вынуждены тщательно планировать свою деятельность. Несвоевременность поставок продукции или оказания услуг отталкивает потребителей, что грозит разорением нерадивых поставщиков. Рыночный механизм действует более жестко, чем централизованное распределение ресурсов, где большую роль играет субъективный фактор. Об этом убедительно свидетельствует практика деятельности западных фирм.

Стратегический план, по оценкам менеджеров концерна, устанавливает направление развития фирмы и конечные результаты, которые надлежит достичь в будущем. За выбор этого направления несет ответственность высшее руководство, которое определяет цели и приоритеты фирмы. Текущее и оперативное планирование, организация текущей деятельности концерна являются обязанностью руководителей структурных подразделений, которые определяют средства и методы достижения поставленных целей. Исходя из задач долгосрочного плана, руководители нижнего звена в деталях доводят план деятельности концерна на каждый отрезок времени до каждого рабочего места и обеспечивают его выполнение.

1.2 Принципы планирования

Планирование деятельности является на каждом предприятии наиболее важной функцией производственного менеджмента. В планах отражаются все принятые управленческие решения, содержатся обоснованные расчеты объемов производства и продаж продукции, проводится экономическая оценка затрат и ресурсов, а также конечных результатов производства. В ходе составления планов руководители всех звеньев управления намечают общую программу своих действий, устанавливают главную цель и результат совместной работы. Так же определяют участие каждого отдела или работника в общей деятельности, объединяют отдельные части плана в единую экономическую систему, координируют работу всех составителей планов и вырабатывают решение о единой линии трудового поведения в процессе выполнения принятых планов.

Впервые общие принципы планирования сформулированы А. Файолем. В качестве основных требований к разработке программы действий или планов предприятия им были сформулированы пять принципов:

– принцип необходимости планирования означает повсеместное и обязательное применение планов при выполнении любого вида трудовой деятельности. Этот принцип особенно важен в условиях свободных рыночных отношений, поскольку его соблюдение соответствует современным экономическим требованиям рационального использования ограниченных ресурсов на всех предприятиях;

– принцип единства планов предусматривает разработку общего или сводного плана социально-экономического развития предприятия, то есть все разделы годового плана должны быть тесно увязаны в единый комплексный план. Единство планов предполагает общность экономических целей и взаимодействие различных подразделений предприятия на горизонтальном и вертикальном уровнях планирования и управления;

– принцип непрерывности планов заключается в том, что на каждом предприятии процессы планирования, организации и управления производством, как и трудовая деятельность, являются взаимосвязанными между собой и должны осуществляться постоянно и без остановки;

– принцип гибкости планов тесно связан с непрерывностью планирования и предполагает возможность корректировки установленных показателей и координации планово-экономической деятельности предприятия;

– принцип точности планов определяется многими факторами, как внешними, так и внутренними. Но в условиях рыночной экономики точность планов трудно соблюсти. Поэтому всякий план составляется с такой точностью, которую желает достичь само предприятие, с учетом его финансового состояния, положения на рынке и других факторов.

1.3 Виды планирования: стратегическое, текущее, оперативное

На практике применяется стратегическое, долгосрочное, краткосрочное и текущее планирование. Каждое из них имеет свои формы и методы увязки ресурсов и способов достижения целей и расчета показателей. Они являются предметом рассмотрения одной из ведущих отраслей знания экономической науки – «Прогнозирование и планирование экономической деятельности». В нашем случае планирование будет рассмотрено только с точки зрения его роли и значения в деле развития экономики предприятия в условиях рынка как средства, позволяющего найти наиболее эффективные пути увязки и развития возможностей предприятия со спросом и предложением на товары или услуги, производимые им, реализации принятой стратегии.

Понятие «стратегическое планирование» по своему содержанию и функциям во многих трудах не имеет четкого определения. Его часто называют долгосрочным планированием, стратегией развития предприятия. К нему относят: разработку общефирменной стратегии; установление основных целей предприятия; управление стратегически важными факторами деятельности; определение маркетинговой стратегии на рынке отдельных товаров; выявление стратегических перспектив финансирования капиталовложений и многое другое.

Конечно, такое расширенное толкование приводит к затруднениям при его практическом применении. По нашему мнению, здесь следует исходить, прежде всего, из сущности словосочетания «стратегическое планирование». Базовым словом является «планирование», под которым, как правило, понимается совокупность действий хозяйствующего субъекта по установлению плановых показателей работы предприятия в области изготовления и реализации продукции и в их увязке с необходимыми для этого ресурсами, а также определение путей и средств их эффективного достижения – развитие техники, новые технологии, организация производства и труда.

Слово «стратегическое» в данном словосочетании определяет направленность самого планирования, способ его использования.

В данном случае речь идет о формах и методах выполнения принятых стратегических решений на основе их увязки друг с другом, соответствующего ресурсного обеспечения и выбора оптимальных способов их реализации, рассчитанных на длительный период времени.

Из изложенного следует, что стратегическое планирование – организационная система методов реализации стратегических решений на предприятии.

Стратегическое планирование – порождение чисто рыночной системы хозяйствования. Оно обусловливается многими обстоятельствами.

Во-первых, конкуренция, присущая рыночной системе хозяйствования, обусловливает необходимость выработки соответствующей направленности развития экономики предприятия. Это достигается путем принятия стратегических установок развития предприятия, а само стратегическое планирование направлено на увязку ресурсов со стратегическими установками и определение путей их реализации. Последнее позволяет предприятию не только избежать рисков или, по крайней мере, ослабить их негативные последствия, но и обеспечить дальнейший рост.

Bo-вторых, динамичное развитие научно-технического прогресса, приводящее к коренным преобразованиям производства и способствующее усилению его влияния на конкурентоспособность предприятия, требует предвидеть его результаты и заблаговременно осуществлять мероприятия по его использованию или переориентированию деятельности предприятия. Эти обстоятельства наполняют новым содержанием понятие «планирование». Последнее представляет собой не просто установление показателей, о которых говорилось выше, а способ реализации стратегии, принятой хозяйствующим субъектом.

Если стратегия предприятия представляет собой некое видение хозяйствующим субъектом своего места и роли на рынке товаров, реализуемых им, то стратегическое планирование – это конкретное указание на способ достижения данного состояния. Стратегическое планирование базируется, с одной стороны, на целях и задачах, поставленных в ходе разработки стратегии, а с другой – на основе проведения прогнозов по различным областям общественного развития (экономика, наука, техника и технология и т.д.).

Таким образом, можно сказать, что стратегическое планирование – это средство реализации стратегии предприятия, оно направлено на поиск необходимых ресурсов и путей по достижению целей, вытекающих из принятой стратегии развития. По существу, это увязка целей и ресурсов по их достижению.

Стратегическое планирование целиком и полностью является прерогативой высшего руководства предприятия. Продолжительность планового периода, который охватывает стратегическое планирование, составляет, как правило, 10–15 лет. Выбор такой длительности обусловливается рядом причин, и прежде всего тем, что за этот период обычно происходят сменяемость основных фондов, кардинальные изменения в науке и технике, обращение вкусов населения в сторону новых видов продуктов и услуг и т.д.

На базе стратегического планирования осуществляется долгосрочное планирование на ближайшие 3–5 лет. В нем установки, сделанные в стратегическом планировании, как бы получают свое экономическое обоснование и уточнение с учетом тенденций развития хозяйственной ситуации на ближайшие 3–5 лет.

На основе этих планов производится краткосрочное планирование. Его конкретным выражением являются планы развития с периодом от 1 до 3 лет. Их особенность состоит в том, что показатели ближайшего года корректируются ежеквартально, а второго и третьего года – каждые полгода или ежегодно. Это делается для того, чтобы плановые показатели полнее отражали происходящие изменения в среде (экономика, политика, техника, конкуренция и т.д.) и в результате повышалась бы действенность составляемых планов.

В силу динамичности процессов, происходящих в деятельности предприятия и страны, необходимо осуществлять текущее планирование. Его результатом являются краткосрочные планы (как правило, на год) с учетом текущих тенденций развития спроса и предложения. В них показатели устанавливаются на год с разбивкой по кварталам. Эти планы являются скользящими, т.е. на первые три месяца показатели устанавливаются жесткие, неизменные, а в последующие 9 месяцев их корректируют по мере изменения ситуации. По сравнению с краткосрочными планами они являются более детальными, особенно в части движения производства и запасов товарно-материальных ценностей, ценообразования, издержек производства и т.д. По сути, в них увязываются задачи различных служб предприятия. Но более тесная координация различных служб предприятия имеет место в календарном планировании, период действия которого составляет, как правило, 10 дней. Это, по существу, программы движения продукта и всех факторов производства с указанием конкретных дат и служб, отвечающих за тот или иной вид деятельности.

Различия в содержании рассмотренных выше видов планирования можно показать на одном из разделов плана, относящегося к планированию и управлению производством.

В условиях рынка важнейшими разделами плана развития предприятия являются следующие: производство, снабжение, инвестиции, сбыт, финансовый и итоговый.

Организация работ по планированию зависит от многих обстоятельств: размеров предприятия, разнообразия выпускаемой продукции, вида планирования (стратегическое, долгосрочное, краткосрочное, текущее), традиций и особенностей развития предприятия и т.д.

На крупных предприятиях составление планов развития осуществляется, как правило, децентрализовано, что обусловлено масштабами производства и его многообразием, которые не позволяют руководителю охватить все нюансы. Это могут сделать только те специалисты, которые обладают большей информацией и знаниями по конкретным вопросам развития подразделений или отдельным видам деятельности (в области производства, закупок, реализации, технического развития и т.д.). Поэтому в данных подразделениях выдвигаются и разрабатываются предложения относительно тех действий, которые целесообразно предпринимать в будущем. Зарубежная практика, например, выработала две схемы организации работ по составлению планов развития предприятия: первая – по схеме «сверху – вниз» и вторая – «снизу – вверх».

При первой схеме руководство определяет цели и задачи предприятия, предполагаемые показатели развития и получение прибыли. Затем эти показатели спускаются в службы предприятия, где они детализируются и уточняются с учетом влияния на них данных служб. После уточнения показатели поступают руководству предприятия для утверждения. Но план может составляться и по второй схеме, когда ряд ведущих отделов (служб) на основе определения показателей по реализации продукции устанавливают систему показателей производственной и хозяйственной деятельности предприятия и направляют их на рассмотрение и утверждение руководству.

Таким образом, планирование в силу взаимозависимости различных разделов «плана технико-экономического развития предприятия» осуществляется как интерактивный процесс, в котором обычно принимают участие все службы предприятия. Исходным моментом является установление соответствия возможностей предприятия (его ресурсное обеспечение, опыт и традиции персонала) по выпуску продукции или оказанию услуг спросу и предложению на рынке.

ГЛАВА 2. АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО ИПП «ТЕХНОСВЕТ»

2.1 Характеристика деятельности предприятия ООО ИПП «Техносвет»

Полное название предприятия это общество с ограниченной ответственностью инженерно производственное предприятие «Техносвет» далее просто ООО ИПП «Техносвет»

ООО Инженерно-Производственное Предприятие (ИПП) «Техносвет» выделилось как самостоятельное предприятие в 2005 году из ООО НПП «Техносвет», образованного в 2001 году. На протяжении 5 лет предприятие занимается поставкой разнообразной светотехники импортного и отечественного производства. Предприятие производит расчет освещенности и подбор светотехники для строительных организаций, а так же их поставку. Строит дизайн-проекты и выполняет архитектурную подсветку зданий. Предприятие выполнило подсветку таких ведущих зданий в городе Челябинске: как Ж.Д.Вокзал, «Синегорье», «Уралсвязьинформ», «Каскад» и других. Более 20 зданий выполнено в г. Кургане. В Тюменской области: здание управления «Покачевнефтегаз».

Сотрудничает со многими монтажными предприятиями в области монтажных работ и поставки светотехники. Имеет патент на производство собственных моделей производства прожектора. Вся продукция сертифицирована. За годы работы предприятия сформировался обширный круг постоянных заказчиков.

ООО ИПП «Техносвет» зарегестрированно 25.01.2006 г. уставный капитал составляет 10000 рублей

В 08.06.2007 Жоров Анатолий Александрович продал предприятие Сулима Юрию Григорьевичу. Документы оформлены 18.06.2007 г.

ООО ИПП «Техносвет» зарегистрирован в ИНФС по центральному району г. Челябинска 8.10.2009г. ОГРН 1057421582240 приложение А

ООО ИПП «Техносвет» состоит в налоговом учете в ИФНС по центральному району г. Челябинска идентификационный номер налогоплательщика ННН – 2097453135382, свидетельство о постановке на налоговый учет серия 74 номер 005333029 выдано 8.10.2009г. приложение Б

В 2009 году была всеобщая перерегистрация Устава ООО ИПП «Техносвет» 30.09.2009 г. и перерегистрация ООО ИПП «Техносвет 08.10.2009 г.

Юридический адрес предприятия: г. Челябинск ул. 3-го Интернационала 90 телефон 266-09-50, 264-82-33

Форма собственности: частная

ООО ИПП «Техносвет» является юридическим лицом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, быть истцом и ответчиком в суде.

Предприятие самостоятельно определяет фонд оплаты труда, минимальный размер для нанимаемых рабочих, устанавливает формы, системы и виды оплаты труда для мотивации работы своих рабочих.

Предприятие самостоятельно осуществляет планирование деятельности, и определяет перспективы своего развития, исходя из спроса на более востребованную продукцию. В планы организации входит: договора заключенные с потребителями, услуги, работы, поставщики и т.д.

Так же предприятие обеспечивает безопасность производства, санитарно-гигиенические нормы и требования по защите здоровья работников, населения и потребителей.

Единственным участником общества является физическое лицо – гражданин Российской Федерации – Сулима Юрий Григорьевич

Основной целью деятельности предприятия является получение прибыли.

Сфера деятельности предприятия это продажа светотехнической продукции: оборудование в дом и офис (лампы накаливания, светильники, люстры, неоновая подсветка зданий, компактные энергосберегающие лампы и т.д.) оборудование на склады и заводы: (прожектора, производственные светильники, светильники на столбы, здания и т.д.)

2.2 Анализ организационной структуры

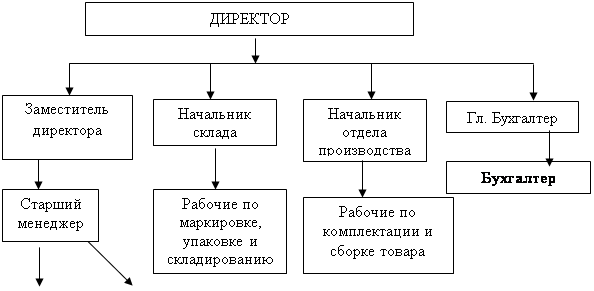

ООО ИПП «Техносвет» имеет линейно-функциональную структуру рисунок 4. Она предполагает деление организации на отдельные элементы, каждый из которых имеет четко определенную задачу и обязанности, относительную самостоятельность в работе. В основе создания данной структуры лежит круг тех обязанностей, которые выполняет данная группа.

Бухгалтер: подчиняется непосредственно директору, выполняет работу по ведению бухгалтерского учета имущества, осуществляет прием и контроль первичной документации по соответствующим участкам бухгалтерского учета, производит начисление заработной платы и т.д.

Зам директор: подчиняется непосредственно директору, имеет право подписи договоров и иных документов. В его обязанности входит организация работы и обеспечение эффективного взаимодействия отделов коммерческого и производственного направлении: отдел продаж и отдел закупа, так же занимается маркетингом предприятия.

Старший менеджер: основная обязанность это контроль и обеспечение взаимодействия отдела продаж и отдела закупов, так же принимает активное участие в маркетинге предприятия.

Менеджер отдела продаж: В обязанности входит поиск клиентов и заключение договоров. Так же занимаются анализом рынка и конкурентов.

Менеджер отдел закупа материалов: В обязанности входит мониторинг рынка и поиск наиболее выгодных поставщиков для предприятия, а так же заключения договоров с ними.

Начальник отдела сборки: основная обязанность это поверка на качество поставляемо продукции, сборка и комплектация заказов, предоставление отчетности директору.

Начальник склада готовой продукции: хранение готового заказа и отгрузка по документам, передача готовых документов бухгалтеру.

|

|||

|

|||

Рисунок 4 - Организационная структура ООО ИПП «Техносвет»

Данная структура является линейно - функциональной.

Это означает, что в структуре созданы службы по видам деятельности. Главные специалисты подчиняются непосредственно руководителю организации. Руководство осуществляет директор. Он действует на основе предоставленных ему прав, издает приказы, принимает и увольняет сотрудников, применяет к ним поощрения и взыскания в соответствии с правилами внутреннего трудового распорядка и соответствующим трудовым законодательством РФ, а так же совершает другие действия, необходимые для достижения целей и задач предприятия.

Структура предприятия и штатное расписание установлены самим предприятием. Средняя численность работников филиала в 2010 году составила 14 человек. Организация активно участвует на всероссийских и международных выставках. Фирма имеет ряд запатентованных изделий, которые выделяют её среди аналогичных конкурентов. Благодаря этому организация активно продвигает свою продукцию не только по Челябинску, но и всей Челябинской области.

2.3 Анализ маркетинговой деятельности ООО ИПП «Техносвет»

ООО ИПП «Техносвет» начал свою работу в 2006 году. С самого начала руководством организации была выбрана ассортиментная стратегия, которая характеризуется разнообразием и широким ассортиментом товара, фирма выделяется среди своих конкурентов благодаря своим запатентованным товарам, обеспечивая дополнительный спрос на уникальную продукцию. Маркетинговой деятельность предприятия занимается старший менеджер предприятия, он определяет направление и глубину распространения информации для населения.

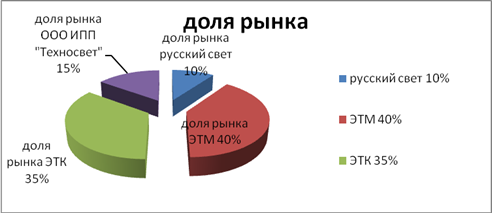

В Челябинске существует много фирм торгующих аналогичным товаром, поэтому рынок достаточно насыщен товаром и конкуренция между фирмами большая. Рассмотрим долю рынка нескольких фирм рисунок 5.

Рисунок 5 - Основные конкуренты за 2007- 2009 гг.

Многие магазины специализируются, как правило, только на одном конкретном рынке сбыта или работают только с тем брендом компании, с которым заключили договор.

ООО ИПП «Техносвет» не ограничивает себя рамками и работает одновременно с несколькими поставщиками продукции разных брендов, как по России, так и за границей, NOKAI это один из известных иностранных брендов которые активно продвигает организация, на его долю приходится около 5% рынка.

Предприятию нелегко бороться с крупными фирмами, такими как ЭТМ, но за счет обширного ассортимента и продвижению заграничного товара фирма обеспечивает достойную конкуренцию на рынке, и товар всегда пользуется спросом.

Основная цель предприятия завоевать рынок новизной и качеством товара. Фирма ориентирована на рынок с оптовыми покупателями. По подсчетам 5% оборота приходится на долю корпоративных и офисных потребителей, 65% цеха и заводы, 30% архитектурная подсветка неона на зданиях рисунок 6.

Рисунок 6 - категория покупателей за 2007- 2009 гг.

Соответственно основной вид деятельности это оптовая торговля.

Потребители не едины в своих предпочтениях, поэтому при планировании ассортимента необходимо знать определенные факторы, которые в большей степени предпочитают покупатели.

Ниже приведены данные исследования таблица 1 ассортимента товара, который часто используются в производстве

Таблица 1- Товар в запасе на 6 месяцев 2009 г.

| Продукция | Количество запаса шт. |

| Светильник | 200-300 |

| Дроссель | 400-500 |

| ПРА. | 300-400 |

| ЭМПРА | 300-400 |

| Лампы | 500-600 |

| Цоколь (Е, В, GU, PG и т.д.) | 500-600 |

Даже при наличии минимального запаса, предприятию не всегда его хватает для того что бы выполнить заказ, поэтому приходится заказывать дополнительный ассортимент. Однако этого достаточно, что бы поставить 30% от общего заказа, это обеспечивает своевременность и качество поставки, что повышает репутацию фирмы.

Теперь рассмотрим непосредственно сам ассортимент предлагаемый фирмой. Богатый и разнообразный ассортимент насчитывает больше 1500 наименований различных ламп и светильников. Весь ассортимент соответствует санитарным нормам и имеет сертификат качества.

Ниже представлен перечень основных групп продукции, которые выбирают потребители.

ООО ИПП «Техносвет» предлагает следующие виды продукции:

- Лампы накаливания КЛЛ

- Металлогалоген

- Натриевые

- Энергосберегающие лампы

- Люминесцентные лампы общего назначения

- Зеркальные натриевые лампы высокого давления

- Светильники разных направленностей

- Прожекторы заливающего света

- Зеркальные лампы

- Растровые светильники

- Низковольтные лампы

- Разрядные лампы

- Светодиодные лампы

- Неоновое освещение

- Специальные люминесцентные лампы и источники уф-излучения

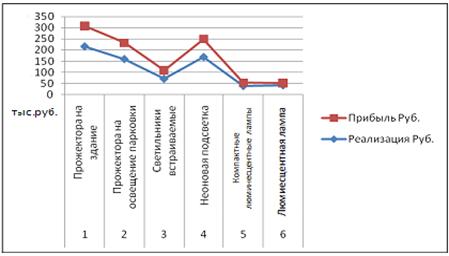

И многое другое. Объем реализации и прибыльность по продукции представлена в таблице 2 и на рисунке 7.

Таблица 2 - Основные группы товаров, предлагаемые ООО ИПП «Техносвет» с 2007 по 2009 г.

| № группы товара | Название товара | Реализация Руб. | Прибыль Руб. | Наценка % |

| 1 | Прожектора на здание | 215300 | 93000 | 35-40 |

| 2 | Прожектора на освещение парковки | 15870 | 73600 | 25-35 |

| 3 | Светильники встраиваемые | 70050 | 38700 | 15-25 |

| 4 | Неоновая подсветка | 167900 | 81300 | 25-30 |

| 5 | Компактные люминесцентные лампы (Клл) | 38000 | 14100 | 4 |

| 6 | Люминесцентные Лампы (ЛЛ) | 41000 | 9800 | 4-10 |

Рисунок 7 - Объем реализации и прибыли продукции за - 2009 гг.

Из графика видно что, группы товаров 1,2 и 4 приносят больше всего прибыли, т.к. пользуется повышенным спросом. А группы 3,5 и 6 меньше всего, что является низким уровнем реализации и спроса.

Реклама неотъемлемая часть жизни любого предприятия, через рекламу люди узнают о новых новинках, фирмы заявляют о своем открытии и многое другое. Трудно соперничать с рекламой, когда речь идет о доведении какой- нибудь информации до многих тысяч людей. Реклама становится наиболее эффективной, когда она имеет узкую направленность, в таких случаях реклама является вложением средств, а не расходами.

Нам известно, что комплекс маркетинговых коммуникаций (комплекс стимулирования) состоит из пяти основных средств воздействия: реклама, стимулирование сбыта, торговые агенты, связи с общественностью, прямой маркетинг.

Данное предприятие использует только: рекламу и прямой маркетинг. Реклама дается в международных справочниках, таких как Дубль ГИС, а так же 4 раза в месяц в специализированных журналах, таких как Уральский рынок или Архитектура. Данный журнал весьма популярен среди строительных и отделочных профессии, поэтому реклама в таком журнале ориентирована на определенный сегмент рынка который привлекает определенный % покупателей.

В некоторых случаях, особенно когда покупатель еще не определился с выбором нужного товара, наиболее эффективным средством воздействия оказывает личная продажа, то есть работа менеджера по продаже. Менеджер может непосредственно изучить нужды, потребности и предпочтения клиента, посоветовать и направить на нужный выбор. Личная продажа имеет очень маленький охват аудитории. Но она является наилучшим средством воздействия для дорогостоящих товаров или тех товаров, которые предприятию необходимо реализовать в первую очередь. Такая продажа приносит наибольший доход и является наиболее эффективным средствам воздействия.

Таким образом, предприятие ООО ИПП «Техносвет» использует всего 2 типа рекламы. Метод личной продажи эффективен потому что, предоставляет участникам возможность личного общения и получения обратной связи, благодаря чему вероятность того что покупатель приобретет товар возрастает до 70%.

Каналы личной коммуникации можно подразделить на: разяснительно-пропагандийские, экспертно-оценочные и общественно-бытовые.

В разяснительно-пропагандийском канале участвуют представители торгового персонала фирмы, вступающими в контакт с покупателями (личная продажа)

Экспертно-оценочный канал предполагает, выезд менеджера по продаже непосредственно на предприятие, с которым нужно заключить договор и на месте проводя экспертную оценку предприятия, советует какое осветительное оборудование можно установить в требуемое место.

Общественно-бытовой канал связи представляет собой различные коммуникации это: реклама по телевизору, объявление в газете и т.д. Любая деятельность, которая ориентирована на воздействие привлечения внимания широких масс общественности.

Хотя личная коммуникация часто эффективней массовой, использование средств массовой коммуникации может оказаться основным приемом стимулирования конечного потребителя. Массовая реклама поможет быстрее рассказать о новинке товара на рынке или о специальной акции, что поможет привлечь дополнительный % покупателей.

Для более полного представлении о коммуникации, проведем анализ основных конкурентов.

Основными конкурентами ООО ИПП «Техносвет» являются крупные Челябинские фирмы такие как: ЭТМ, ЭТК которые имеют большой охват территории и торгуют аналогичным товаром. Тем не менее, ООО ИПП «Техносвет» выгодно отличается от своих конкурентов по следующим позициям:

Наличие уникальной запатентованной продукции, которая значительно превосходит по качеству аналогичные модели конкурентов.

Распространение иностранной продукции NOKAI, которой нет у конкурентов

Фирма не ограничивает себя одним поставщиком продукции и работает сразу с несколькими разными брендами,

В то же время ООО ИПП «Техносвет» имеет и ряд своих недостатков. Главный из них это недостаточный охват объема рекламы, так же практически отсутствует стимулирование по продажам.

Итак, ООО ИПП «Техносвет» активно продвигает свою продукцию на рынке с помощью коммуникаций, но он имеет ряд недостатков, в связи, с чем необходимо осуществлять её совершенствование.

2.4 Анализ финансово – экономической деятельности

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а так же от других видов деятельности. Осуществляет финансовую деятельность предприятия бухгалтер. Она осуществляет перечисление денежных средств, а так же следи за своевременными платежами от фирм заказчиков.

Прибыль – это часть чистого дохода, которую непосредственно получают субъекты хозяйственной деятельности после реализации продукции.

Только после продажи продукции чистый доход принимает форму прибыли. Количественно анна представляет собой разность между чистой выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и полной себестоимостью реализованной продукции. Отсюда - чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние.

Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции.

Объем реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, маркетинговой и финансовой деятельности предприятия, эти показатели характеризуют все стороны хозяйствования фирмы. Основными задачами анализа финансовых результатов деятельности являются:

-систематический контроль над выполнением планов реализации продукции и получения прибыли

-определения влияния как объективных, так и субъективных факторов на финансовые результаты.

-выявление резервов и увеличения прибыльности и рентабельности

-оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности.

-разработка мероприятий по использованию выявленных резервов.

Основными источниками информации при анализе финансовых результатов прибыли служат накладные на отгрузку продукции, данные аналитического бухгалтерского учета по счетам финансовых результатов, финансовой отчетности формы 2 «Отчет о прибылях и убытках», а так же соответствующей таблице бизнес-плана предприятия.

По данным формы №1 бухгалтерского баланса приложение В дадим оценку финансового результата за анализируемый период таблица 3

Таблица 3 - Структура активов баланса 2007- 2009 гг.

| стр. | Показатели | 2007 г. | 2008 г. | 2009 г. | Абсолютные изменения за 2008-2007(тыс. руб.) (+/-) | Абсолютные изменения за 2009-2008(тыс. руб.) (+/-) |

| I | Вне оборотные активы | |||||

| Нематериальные активы | 10 | 10 | 10 | 0 | 0 | |

| II | Оборотные активы | |||||

| Запасы | 142 | 123 | 131 | –19 | +8 | |

| Товары отгруженные | 65 | 42 | 70 | –23 | +28 | |

| Дебиторская задолженность | 64 | 92 | 83 | +28 | –9 | |

| ИТОГО | 216 | 225 | 248 | +9 | +23 |

Наибольший удельный вес в структуре совокупных активов приходится на оборотные активы. Это свидетельствует о формировании достаточно мобильной структуры активов, способствующей ускорению оборачиваемости средств предприятия.

Таблица 4 - Структура пассивов баланса 2007- 2009 гг.

| стр. | Показатели | 2007 г. | 2008 г. | 2009 г. | Абсолютные изменения за 2008-2007(тыс. руб.) (+/-) | Абсолютные изменения за 2009-2008(тыс. руб.) (+/-) |

| III | Капитал и резервы | |||||

| Уставный капитал | 10 | 10 | 10 | 0 | 0 | |

| V | Краткосрочные обязательства | |||||

| Займы и кредиты | 94 | 113 | 153 | +19 | +40 | |

| Кредиторская задолженность | 122 | 112 | 95 | –10 | –17 | |

| ИТОГО | 216 | 225 | 248 | +9 | +23 |

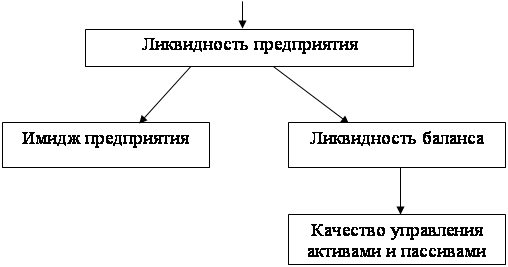

Анализ платежеспособности и ликвидности

Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства.

Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется, временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность.

Ликвидность баланса – возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее – это степень покрытия долговых обязательств предприятия его активами, срок превращений которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств.

На рисунке 8, показана блок - схема, отражающая взаимосвязь между платежеспособностью и ликвидностью предприятия и ликвидностью баланса, которую можно сравнить с многоэтажным зданием, где все этажи равнозначны, но второй этаж нельзя построить без первого, а третий без первого и второго. Если рухнет первый, то и все остальные развалятся. Ликвидность баланса является основой (фундамент) платежеспособности и ликвидности предприятия.

Иными словами ликвидность – это способ поддержание платежеспособности. Но в тоже время, если предприятие имеет высокий имидж и постоянно является платежеспособным, то ему легче поддерживать свою ликвидность.

Рассмотрим группировку активов и пассивов предприятия по их срочности, сопоставим отклонение между ними, данные сведем в таблицу 4.

А1 – включает в себя абсолютно ликвидные активы, такие как денежные наличные и краткосрочные вложения.

А2 – относится к быстро реализуемым активам: готовая продукция, товары, отгруженные и дебиторская задолженность.

Ликвидность этой группы оборотных активов зависит от современной отгрузки продукции оформление банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, её конкурентоспособность, форм расчетов.

|

|||

|

Рисунок 8 - Взаимосвязь между платежеспособностью и ликвидностью

А3 – наименее реализуемые активы, для них понадобится значительно больший срок для превращения производственных запасов и незавершенного производства в готовую продукцию, а затем в денежную наличность.

А4 – это медленно реализуемые активы, куда входят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство.

Соответственно и разбиваются обязательства предприятия:

П1 – наиболее срочные обязательства (кредиторская задолженность и кредиты банка, сроки возврата которых наступили).

П2 – среднесрочные обязательства (краткосрочные кредиты банка)

П3 – долгосрочные кредиты банка и займы

П4 – собственный акционерный капитал, находящийся постоянно в расположении предприятия.

По данным таблицы 5 видно, что предприятие в 2007 г. не могло отвечать по своим среднесрочным обязательствам.

В 2008 руководством предприятия были приняты меры по ускорению оборачиваемости дебиторской задолженности и в 2009 г. платежеспособность предприятия повысилась.

Таблица 5 - Анализ ликвидности баланса

| Наименование показателя | Сумма тыс. руб. | ||

| 2007 г. | 2008 г. | 2009 г. | |

| А1 –абсолютно ликвидные активы | 0 | 0 | 0 |

| А2 –быстро реализуемым активам | 64 | 92 | 83 |

| А3 – наименее реализуемые активы | 142 | 123 | 131 |

| А4 –медленно реализуемые активы | 10 | 10 | 10 |

| П1 – наиболее срочные обязательства | 122 | 112 | 95 |

| П2 – среднесрочные обязательства | 94 | 113 | 153 |

| П3 – долгосрочные обязательства | 0 | 0 | 0 |

| П4 – Постоянные пассивы | 10 | 10 | 10 |

| Платежный излишек (+) недостаток (-) | |||

| А1-П1 | 122 | 112 | 95 |

| А2-П2 | -33 | -21 | -71 |

| А3-П3 | 142 | 123 | 131 |

| А4-П4 | 0 | 0 | 0 |

| ((А1+А2)-(П1-П2)) | -48 | 86 | 105 |

Для анализа устойчивости финансового положения предприятия рассчитаем показатели оценки платежеспособности и ликвидности, результаты сведем в таблицу 6 и сделаем выводы.

т.к. у предприятия нет основных средств то ликвидность предприятия низкая рисунок 9. Но в тоже время у предприятия достаточно активов, что бы покрыть свои обязательства.

Общая платежеспособность предприятия определяется, как способность покрыть все обязательства предприятия (краткосрочные и долгосрочные) всеми её активами.

Рисунок 9 - Анализ ликвидности баланса за 2007- 2009 гг.

Таблица 6 - Анализ показателей платежеспособности и ликвидности

| Показатели | Расчет | Рекомендуемое значение. | 2007 | 2008 | 2009 |

| 1.Коэфициэнт абсолютной ликвидности | А1/П1+П2 | 0,2-0,3 | 0 | 0 | 0 |

| 2. Коэффициент промежуточной ликвидности. | А1+А2/П1+П2 | >1 | 0,3 | 0,4 | 0,49 |

| 3. Коэффициент промежуточной ликвидности | А1+А2+А3/П1+П2+П3 | >2 | 0,98 | 0,87 | 1,04 |

Анализ прибыли и рентабельности

Показатели прибыли и рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели прибыли и рентабельности можно объединить в группы:

- Показатели, характеризующие окупаемость издержек производства и инвестиционных проектов.

- Показатели, характеризующие прибыльность продаж

- Показатели, характеризующие доходность капитала и его частей.

Все показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Результаты хозяйственной деятельности оцениваем, используя показатели рентабельности, показанные в таблице 7

Таблица 7 – Показатели рентабельности предприятия ООО ИПП «Техносвет»

| Показатели | Расчет | Годы | ||

| 2007 | 2008 | 2009 | ||

| Рентабельность предприятия % | Рп = Прибыль от реализации/итог баланса | 16 | 8 | 4 |

| Рентабельность реализации % | Рр = Прибыль от реализации/выручка от реализации | 10 | 6 | 8 |

| Рентабельность оборотных активов % | Роа = Чистая прибыль/среднегодовая стоимость активов | 17 | 88 | 55 |

По данным таблицы 7 выполним рисунок 10 – показатели рентабельности.

Эффективность использования ресурсов в 2007 была высокой, затем в 2008 в результате кризиса произошел спад, в 2009 году наблюдается медленный рост рентабельности.

Рентабельность реализации показывает, какую часть выручки от реализации составляет прибыль до налогообложения, анализируется в динамике и сравнивается со среднеотраслевыми значениями этого показателя.

Показатель рентабельности оборотных активов отражает возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства.

Рисунок 10 - Показатели рентабельности за 2007- 2009 гг.

Анализ финансового состояния

Финансовое состояние предприятия характеризуются системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени.

В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяется структура средств источников их формирования, наличие и потребность в финансовых ресурсах и как следствие финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность.

Финансовое состояние может быть устойчивым и неустойчивым. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом положении, и наоборот. Если платежеспособность – это внешние проявление финансового состояния предприятия, то финансовая устойчивость – это внутренняя его сторона, отражающая сбалансированность денежных и товарных потоков, доходов и расходов, средств и источников их формирования.

Финансовая устойчивость предприятия – это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся среде, гарантирующие его постоянную платежеспособность и инвестиционную привлекательность в границах допускаемого уровня риска.

Для обеспечения финансового устойчивости ООО ИПП «Техносвет» должно обладать гибкой структурой капитала, хорошем качеством активов, достаточным уровнем рентабельности с учетом операционного и финансового риска, достаточности ликвидности, стабильных доходах и широких возможностях привлечения заемных средств. Ниже приведена таблица 8 показателей финансовой устойчивости.

Таблица 8 - Анализ показателей финансовой устойчивости 2007- 2009 гг.

| Показатели | Расчет | Рекомендуемое значение | 2007 | 2008 | 2009 |

| 1.Коэффициент финансовой зависимости | Активы/Собственный капитал | <0.7 | 3,62 | 3,48 | 3,54 |

| 2.Коэффициент соотношения заемных и собственных средств | Заемный капитал/Собственный капитал | >0.1 | 2,52 | 2,41 | 2,49 |

| 3.Оборачиваемость дебиторской задолженности | Выручка от реализации/Дебиторская задолженность | 6,8 | 4,4 | 5,1 |

Рисунок 11 - Анализ показателей финансовой устойчивости за 2007- 2009 гг.

По данным таблицы 8 выполним рисунок 11– коэффициентный анализ показателей за 2007, 2008 и 2009 год.

Чем выше значение этого коэффициента автономии, тем более финансово устойчиво, стабильно и независимо от внешних кредиторов – предприятие.

Уровень собственного капитала свидетельствует о незначительном запасе прочности, а так же об ограниченных возможностях привлечения дополнительных заемных средств без риска потери финансовой устойчивости.

Исходя из значения коэффициента финансовой зависимости предприятия в 2009 году стало менее зависимым, также наблюдается постепенный рост капитала.

Каждому предприятию, в зависимости от сферы деятельности поставленных на данный момент задач необходимо установить для них нормативное значение коэффициента.

Чем больше коэффициент заемных и собственных средств превышает 1, тем больше зависимость предприятии от заемных средств. Допустимый уровень часто определяется условиями работы каждого предприятия, в первую очередь, скоростью оборота оборотных средств.

Дополнительно необходимо определить скорость оборота материальных оборотных средств и дебиторской задолженности (оборачиваемость дебиторской задолженности) за анализируемый период.

Дебиторская задолженность оборачивается быстрее оборотных средств. Это означает довольно высокую интенсивность поступления на предприятие денежных средств, т. е в итоге – увеличение собственных средств. Поэтому при высокой оборачиваемости материальных оборотных средств и еще более высокой оборачиваемости дебиторской задолженности коэффициент соотношения собственных и заемных средств может, намного превышать 1.

2.5 SWOT- анализ

Для выявления проблем составим SWOT анализ таблица 9, где выявим слабые и сильные стороны предприятия, возможности и угрозы для бизнеса.

Вопросы ассортиментной политики предприятия всегда должны находится в поле зрения руководителя любой организации. Очень часто правильный выбор ассортимента обеспечивает компании серьезные конкурентные преимущества. Однако вопрос правильного выбора ассортиментного ряда имеет много «подводных камней», и в силу того, что инструментом выбора ассортимента это человеческая интуиция, и поэтому очень совершаются ошибки. Отсутствие маркетолога в штате приводит к большой нагрузке на старшего менеджера, это в свою очередь несет ряд проблем таких как: невозможность четко отслеживать новинки у конкурентов и вовремя реагировать на изменения позиций на рынке.

В последнее время крупные поставки проводятся все чаще через тендеры. Подготовка к тендерам требует много усилий. Составление нескольких вариантов предложений и прайсов по продукции, подготовка документов, согласование. Это все отрывает менеджера от своих прямых обязанностей и работы с покупателями, составление заявок поставщикам, контроль оплаты, отгрузок и как следствие увеличение сроков поставки товара. Это еще один минус организации из-за отсутствия маркетингового отдела.

Таблица 9 - SWOT - анализ предприятия ООО ИПП «Техносвет»

| Характеристика сильных сторон предприятия | Характеристика возможностей |

|

Высокое качество и новизна товара Широкий ассортимент продукции Активное сотрудничество с производителями других стран Активное участие в выставках Производство запатентованных товаров |

Введение маркетолога в штат Укрепление позиций на рынке и увеличение объемов продаж Ускорение роста рынка Узнавание бренда и увеличение круга потребителей Преобладание над конкурентами в данном сегменте рынка |

| Характеристика слабых сторон предприятия | Характеристика угроз |

|

Не проводится маркетинговая политика, отсутствует маркетолог в штате. Слабо развиты маркетинговые коммуникации Не выработана четкая транспортная политика Всего одна торговая точка в городе |

Увеличение сроков поставки Увеличение транспортных расходов Усиление конкурентного давления Уменьшение количества клиентов Сложная экономическая ситуация в стране |

ООО ИПП «Техносвет» около 70% поставок осуществляется под заказ. Очень часто товар заказывается у поставщика в малых количествах. В связи с этим увеличивается закупочная цена на товар. Доля транспортных расходов в себестоимости товара резко возрастает. Организация имеет много различных поставщиков, как по России, так и за рубежом. Иногда выгодно приобретать товар по более высокой цене, но у поставщика, доставка от которого дешевле.

В организации не осуществляется анализ стоимости доставки грузов различными транспортными компаниями. Так же поставщики часто отправляют товар без согласования о выборе транспортной компании, так же не согласовывает условия тарифов доставки. Причина этого очевидна, плательщиком является ООО ИПП «Техносвет», а поставщик выбирает наиболее удобные условия доставки для себя. Выбор транспортной компании можно оговорить в договоре поставки товара.

Выработка транспортной политики позволила бы организации сократить транспортные расходы.

Что касается рекомендации по усовершенствованию маркетинговых коммуникаций то, для начала предприятию ООО ИПП «Техносвет», ввести в штат директора по маркетингу и развитию, это разгрузит работу старшего менеджера, что в свою очередь позволит повысить качество работы с покупателями.

Так же предприятию следует расширить ряд используемых маркетинговых коммуникаций в следующих направлениях:

- развитие стратегии долгосрочного взаимодействия с партнерами и дилерами.

- развитие отношений с инвесторами и финансовых коммуникации

- развитие бизнес коммуникаций – сбор информации о конкурентах, создание своего интернет сайта и электронных торговых ресурсов с указанием на деятельность предприятия.

- активное стимулирование по наращиванию сферы влияния на рынке.

- периодически пускать рекламу в СМИ на радио и телевидении с предложением новинок или специальных акциях.

Финансовый результата деятельности предприятия в 2009 году в целом положительный. ООО ИПП «Техносвет» справился с кризисом и его прибыль в 2009 году начала увеличиваться по сравнению с падением этого показателя в 2008 г.

При устранении некоторых недостатков и развитии отдела маркетинга фирма расширит круг своих потребителей и упрочит свои позиции на рынке.

ГЛАВА 3. РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО СОВЕРШЕНСТВОВАНИЮ ПЛАНИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ООО ИПП «ТЕХНОСВЕТ»

3.1 Рекомендации по внедрению должности маркетолога

Предприятие ООО ИПП «Техносвет» так же как и другие организации заявляет о себе по средством рекламы с целью привлечению потенциального покупателя. Но в штате предприятия нет квалифицированного специалиста, который грамотно может проанализировать рынок, разработать стратегию проведения рекламных мероприятий, проанализировать эффективность рекламы и т.д. Поэтому рекламной деятельностью на фирме занимаются зам. директор предприятия и старший менеджер, данные сотрудники не имеют достаточную профессиональную подготовленность, поэтому рекламные компании проводимые фирмой малоэффективны.

Внедрение должности маркетолога повлечет за собой ряд изменений в деятельности предприятия, как структурных, так и финансовых. Для того что бы предприятие не понесло больших потерь рассчитаем экономическую эффективность внедрения маркетолога на предприятия и изменение бюджета фирмы.

Для начала рассмотрим структуру предприятия и место маркетолога в нем. Т.к. маркетолог должен обеспечить продвижение фирмы на рынке, то подчинятся, будет непосредственно зам. директору фирмы рисунок 12 для того что бы начальство могло следить за достижениями результатов и вносить свои корректировки в маркетинговую деятельность предприятия

Введение маркетолога в штат потребует дополнительных ежемесячных расходов. Оклад маркетолога составит 15 тысяч рублей в месяц. Что значительно скажется на бюджете предприятия, но экономическая выгода будет намного больше. Должностные обязанности маркетолога представлены в приложение Д

Рисунок 12 – Организационная структура ООО ИПП «Техносвет»с учетом внедрения должности маркетолога

Ввод в штат маркетолога позволит разгрузить старшего менеджера и зам. директора предприятия, в результате чего они освободятся от лишней работы и более качественно могут выполнять свои прямые обязанности, не отвлекаясь на дополнительные задания.

А маркетолог соберет все сведения о проводимых рекламных акциях оценит их эффективность и на основе нужд и требований компании разработает свою более эффективную маркетинговую политику.

3.2 Разработка маркетинговой политики

Сначала определим цели и задачи предприятия. Под целью понимается желаемое будущее состояние реальности. При определении цели необходимо обращать внимание на точную формулировку по содержанию, объему и времени. Кроме того, цели необходимо рассматривать не изолированно, а всегда во взаимосвязи. Выделяют четыре ключевых пространства, в рамках которых следует определить маркетинговые цели таблица 10.

Таблица 10 – Маркетинговые цели предприятия ООО ИПП «Техносвет»

| Области маркетингового целеполагания | Подцели, показатели |

| Рыночные цели | Доля рынка, роль и значимость услуги, новые рынки |

| Экономические цели | Прибыль |

| Социальные цели | Социальная ответственность, общественное признание, имидж |

| Инновационные цели | Расширение существующего круга услуг за счет инноваций в технологии |

Маркетинговые цели первого уровня делятся на цели второго, третьего и более низкого уровней.

Представим «дерево целей» ООО ИПП «Техносвет» на рисунках 13,14,15,16,17.

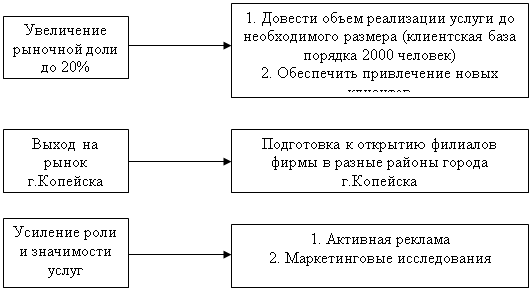

Рисунок 14 – Рыночные цели и задачи ООО ИПП «Техносвет»

Увеличение рыночной доли до 20%

Разделить рынок с конкурентом ООО ИПП «Техносвет» в равных долях. Это возможно, если будут выполнены следующие задачи:

Довести объем сбыта до необходимого количества.

Обеспечить привлечение новых клиентов, за счет активной рекламы, системы скидок, и так далее.

Ориентировать клиентов на повторное приобретение услуги, для этого можно использовать льготные условия при повторной покупке и, например, рассрочку платежа.

Усиление роли и значимости услуги.

Этому способствует активная реклама, пропаганда предоставляемых услуг. Реклама, как известно двигатель прогресса, именно она выступает коммуникативным мостом между производителями и потребителями. В рекламных лозунгах необходимо особо подчеркнуть, что технологии будущего уже доступны, и приобщаться к нему легко и доступно с фирмой ООО ИПП «Техносвет»

Необходимо проводить маркетинговые исследования с целью получения информации, касающейся необходимости и нужности предоставляемой услуги.

Мониторинг клиентской базы позволит узнать, удовлетворен ли клиент предоставленной услугой, устраивают ли его внедренная аппаратура, удобно ли ее использовать, есть ли какие-то отрицательные моменты в предоставлении услуги. Так же мониторинг клиентской базы поможет составить истинный портрет клиента, с помощью которого будет гораздо легче проводить маркетинговые мероприятия.

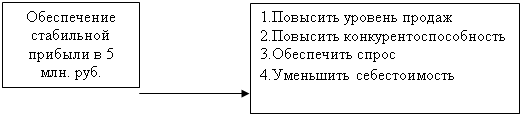

Обеспечение стабильной прибыли в размере 5 млн. руб.

Для того, что бы добиться стабильной прибыли в размере 5 млн. руб. необходимо:

Повысить объем продаж до 100-110 проектов в год. Это возможно, если будет расти спрос на предлагаемую услугу, и уровень доходов предприятий станет приемлемым.

Рисунок 15 – Экономические цели и задачи ООО ИПП «Техносвет»

Повысить конкурентоспособность. Говорить о конкурентоспособности услуги довольно сложно, так как нет определенных методологий ее расчета для данной ситуации. Тем не менее, нам известны основные параметры, которые имеют для потребителя определяющее значение. Именно с помощью усовершенствования этих параметров можно повысить конкурентоспособность фирмы (например, параметр цена – установить цену ниже, чем у конкурентов, качество внедряемого оборудования – устанавливать исключительно качественное оборудование и так далее).

Обеспечить спрос. Обеспечит спрос можно, воспользовавшись услугами рекламного агентства города. Так же возможен вариант снижения цены, что может так же вызвать увеличение спроса.

Уменьшить себестоимость. Уменьшение себестоимости является важным вопросом и возможно, даже необходимостью, для дальнейшего успешного функционирования фирмы ООО ИПП «Техносвет». Для того что бы уменьшить себестоимость услуги необходимо принять следующие меры: найти поставщика, который предлагал бы оптимальное соотношение цены и качества для внедряемого оборудования; так же необходимо приобрести свой транспорт для доставки оборудования, что бы ни переплачивать за транспортировку.

Расширение круга предлагаемых услуг за счет инноваций в технологии.

Расширение круга предлагаемых услуг – это необходимый фактор для благополучного функционирования фирмы, ее совершенствования.

|

||

|

||

|

Рисунок 16 – Социальные цели и задачи ООО ИПП «Техносвет»

Рисунок 17 – Инновационные цели и задачи ООО ИПП «Техносвет»

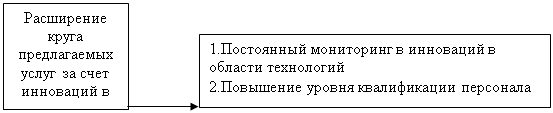

Для того, что бы расширить круг, предлагаемых услуг за счет инноваций в технологии необходимо выполнить следующие задачи:

Постоянный мониторинг инноваций в области технологий. Развитие и совершенствование, используемых в производстве услуги технологий, происходит довольно динамично. Поэтому необходимо отслеживать последние изменения, чтобы не отставать от прогресса. Но следует учесть, еще и то, что не все инновационные технологии могут прижиться на рынке Челябинской области. Повышение уровня жизни и заработной платы жителей города, происходить не такими стремительными темпами, как развитие технологий. Поэтому необходимо трезво оценивать возможности принятия рынком инноваций.

Повышение уровня квалификации персонала. Фирма предполагает постоянное совершенствование используемых технологий, соответственно, кадры предприятия должны разбираться в них. Для этого предполагается повышать уровень квалификации персонала 1 раз в год. Что поможет осуществлять услугу, более качественно.

Рекламные мероприятия фирмы ООО ИПП «Техносвет»

Реклама фирмы будет размещена ООО ИПП «Техносвет» в печатных изданиях города. Но для того, что бы размещенная реклама была эффективной, необходимо создать правильный рекламный текст.

Рекламный текст состоит из пяти основных элементов, которые почти всегда используются в рекламе:

-заголовок;

-подзаголовок;

-основной текст;

-подписи и комментарии;

-рекламный лозунг.

Заголовок привлечет к рекламе читателя. Заголовок - стержень рекламы и наиболее сильный посыл к покупателю.

Подзаголовок направлен к клиенту: сейчас, когда ваше внимание заполучено, вот что мы хотели бы вам сказать. Подзаголовок - мост между заголовком и основным текстом.

Основной текст выполняет обещания заголовка: в нем клиент находит подробности, которые должны склонить его к покупке. Большинство потребителей до основного текста так и не добираются - они теряют интерес к объявлению после прочтения заголовка, а некоторые - и еще раньше.

Используемые в рекламе фотографии, иллюстрации, подписи и комментарии могут стать наиболее результативным инструментом продажи.

Рекламный лозунг - это словесный эквивалент логотипа фирмы. В печатном объявлении он обычно появляется рядом с графическим знаком фирмы или названием предприятия сразу же под ними. В рекламном лозунге отражена и сконцентрирована позиция фирмы, он делает ее привлекательной для клиентов. Лозунг используется в рекламе любых типов. Что бы реклама имела стопроцентный успех необходимо знать того, для кого она предназначена, то есть мы должны знать характеристики клиента. На основе разработанного портрета потенциального клиента, попытаемся сформулировать предполагаемые лозунги фирмы.

Цели клиентов ООО ИПП «Техносвет»:

- Выделяться из общего ряда, быть впереди всех;

- Комфортно чувствовать себя на рабочем месте.

- В зависимости от приведенных целей сформулируем возможные лозунги:

- (Цель клиента – комфортно чувствовать себя на работе)

- «С комфортом по жизни!»

- «С нами беззаботно, надежно и экономично!»

- «ООО ИПП «Техносвет» - технологии будущего!»

Реклама предлагаемой услуги должна быть размещена именно в том печатном издании, которое предпочитает наш потенциальный клиент. Это должно быть деловое издание, либо информационное издание города, освещающее жизнь элиты Челябинска. На этом основании были выбраны следующие издания города таблица 11.

Таблица 11 – Информация о печатных изданиях, в которых будет размещена реклама ООО ИПП «Техносвет»

| Наименование журнала | Размер рекламного текста | Полоса размещения | Стоимость, тыс. руб. |

| «Архитектура» | Цветной модуль 213*303 мм – 645 кв. см. | Третья полоса | 8,000 |

| «Элитные технологии» | Цветной модуль 213*303 мм – 645 кв. см. | Третья полоса | 18,000 |

| «Все о дизайне» | Цветной модуль – 152 кв. см. | Третья полоса | 14,250 |

| Итого | - | - | 40,25 |

Для размещения рекламы были выбраны именно эти журналы, так как среднестатистический читатель этих журналов – это человек, находящийся в самом активном возрасте, с высшим образованием, владеющий собственным бизнесом или занимающий руководящие посты на предприятии. Имеет высокий доход, позволяющий приобретать ему дорогие вещи и услуги. Реклама будет размещаться в названных журналах 2 раза в год.

Поскольку наш клиент, это человек занятой и активный, которому не когда смотреть телевизор, фирма отказалась от телевизионной рекламы. В таком случае эффективней будет разместить рекламу на радио, которое везде и повсеместно работает: на работе, в машине, в магазинах и так далее.

Реклама на радио имеет ряд преимуществ:

- дает хорошие результаты даже для относительно небольшого бизнеса;

- позволяет воздействовать на определенный тип аудитории;

- произвести рекламный радио ролик достаточно просто и недорого;

- доносит рекламу до людей активных;

радио - одно из наиболее интимных средств массовой информации. Это ценное для рекламодателя качество;

легко внести изменения, как в текст рекламы, так и в план ее звучания в эфире; радио аудитория обычно несколько моложе, чем типичные читатели газет, и поэтому более охотно покупает новые товары и услуги.

Радиостанция «Европа +» тоже была выбрана не случайно, так аудиторию данного радио в основном составляю молодые и среднего возраста активные люди. Поэтому планируется размещение роликов продолжительностью в 5 секунд (стоимость изготовления 225 рублей, стоимость размещения – 21 рубль). Рекламу на радио планируется размещать 3 раза в день (утром, днем и вечером).

Для формирования положительного имиджа и привлечения внимания клиентов фирма может выступать спонсором на различных массовых мероприятиях города (достаточно 50 тыс. руб. 1 раз в год).

О рекламе в интернете много споров, но факт остается фактом – она действует. В наше время, когда компьютер многим заменяет обычное общение, просто необходимо разместить свой сайт в интернете – это удобно, клиенту не придется собираться, ехать в офис, он просто может сидя дома в комфортных для себя условиях просмотреть ассортимент и все возможности предлагаемый услуг. Поэтому фирма обязательно разместит свой сайт в интернете, который бы информировал обо все, что касается фирмы и предлагаемых услуг. (Стоимость разработки сайта – 3 тыс. руб.).

Бюджет маркетинга. В данном разделе приводятся размеры затрат на маркетинг на планируемый период (год). До настоящего времени не разработана унифицированная методика составления бюджета; каждая фирма использует свой подход к определению статей бюджета на маркетинг и составление форм отражения в них необходимой информации.

Наиболее предпочтительным для данного исследования является метод на основе целей и задач, основывающийся на калькулировании затрат, которые могут иметь место при проведении маркетинговых мероприятий на фирме для достижения поставленных целей.

С учетом вышеперечисленных рекламных мероприятий составим бюджет маркетинга таблицы 12, 13).

Таблица 12 – Бюджет рекламной кампании на 2011г.

| Статьи | Уровень затрат руб. |

| 1.Разовые инвестиции | - |

| 1.1. Компьютер и оргтехника | - |

| 2.Периодические расходы | |

| 2.1. Канцелярские принадлежности | 50000 |

| 2.3. Затраты на рекламу | |

| - затраты на рекламу в периодических изданиях города | 40250 |

| - затраты на радиорекламу | 20000 |

| - затраты на спонсорство | 50000 |

| - затраты на создание сайта в интернете | 3000 |

| Итого | 163250 |

Итак, после оценки бюджета рекламной кампании маркетолог должен определить: сколько средств должно быть выделено для формирования рекламного бюджета компании, так же надо учесть, что бы выделяемые средства более или менее были свободными и никоем образом не повлияли на деятельность предприятия.

С другой стороны, слишком малый бюджет рекламной кампании предприятия также недопустим.

Потому что фирмы-конкуренты не дремлют и могут принять ответные действия для поддержания своих позиций. В результате чего эффект от рекламной компания будет очень низким.

К тому же нужно иметь необходимые мощности для удовлетворения спроса, вызванного рекламной деятельностью.

Т.к эффективная реклама дает увеличения продаж на 20% если потенциальный клиент наталкивается на отсутствие возможности приобрести рекламируемый товар или услугу, эффективность рекламной кампании организации падает.

И чем больше таких клиентов, тем ниже эффективность рекламы.

В этом случае какую-то часть бюджета рекламной кампании предприятия (а, может быть, и весь рекламный бюджет компании) лучше потратить на устранение отсутствия такой возможности, если она существует.

Таблица 13 – Сводный бюджет маркетинга на 2011 г ООО ИПП «Техносвет»

| Направления | Расходы, руб. | Структура, % |

| 1. Исследование рынка | 20000 | 8,949 |

| 2. Реклама и другие средства информационного воздействия. | 163250 | 91,051 |

| Всего расходов | 183250 | 100,0 |

В результате проделанных расчетов, можно сделать вывод: для того что бы провести рекламную компанию предприятию понадобится 183,250 рублей.

Экономическую выгоду предприятия рассчитаем в таблице 14.

3.3 Разработка рекомендаций по создание имиджа фирмы

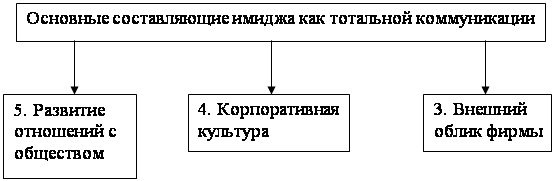

Сегодня под имиджем понимается не просто система атрибутов фирменного стиля и формальные приемы, подчеркивающие особенность фирмы (фирменная одежда, графическая атрибутика и т.д.). Имидж с "ростом числа желающих стать уникальными" превращается в тотальную коммуникацию, то есть в коммуникацию, осуществляемую во всех сферах деятельности, а не только во внешнем облике компании.

Составляющими имиджа как тотальной коммуникации являются:

1. Корпоративная философия.

2. История-легенда компании.

3. Внешний облик фирмы.

4. Корпоративная культура.

5. Развитие отношений с обществом.

Имидж фирмы - это фактор доверия клиентов к фирме и ее товару, фактор роста числа продаж, кредитов, а значит, фактор процветания или упадка для фирмы, ее собственников и ее работников. При этом имидж - явление динамическое, и, как и впечатление о человеке, может меняться под воздействием обстоятельств, новой информации, в результате продолжительных контактов рисунок 18.

Имидж фирмы зависит не только от качества, выпускаемой ею продукции, но и от наличия у нее социальной ответственности, тех форм деятельности, которые общество расценивает как позитивные, соответствующие насущным общественным интересам и заботам.

|

|

||||

![]()

![]()

Рисунок 18 – Основные составляющие имиджа

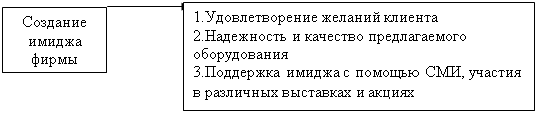

Для того, что бы создать имидж преуспевающей, серьезной фирмы необходимо выполнить следующие задачи:

Удовлетворить желания клиентов. Сотрудники фирмы должны применять индивидуальный подход к каждому клиенту, что бы выявить все его потребности и выполнить услугу так, что бы она соответствовала ожиданиям клиента и его желаниям. При этом следует помнить, что неэтичное поведение одного сотрудника может уничтожить имидж фирмы навсегда в глазах клиента. Следовательно, персонал фирмы обязан обладать навыками общения.

Надежность и качество внедряемых систем. Одна из составляющих имиджа фирмы – это качество предоставляемой услуги. Соответственно, фирма должна внедрять только качественное оборудование, которое бы служило долго и являлось напоминанием о хорошо сделанной работе.

Поддержка имиджа с помощью СМИ, участия в различных благотворительных вечерах, выставках. Поддержка имиджа является неотъемлемым фактором долгосрочной перспективы развития фирмы. Необходимо постоянно напоминать клиентам о существовании фирмы. Участие в благотворительных вечерах кроме имиджа, может принести еще и новых клиентов, так как в них не редко принимают участие самые состоятельные люди города.

Добиться общественного признания.

Добиться общественного признания, за счет выполнения следующих задач: