Контрольная работа: Економічна суть, значення і завдання управління витратами

Економічна суть, значення і завдання управління витратами

1. Суть та актуальність управління витратами

Управління витратами – це динамічний процес, який включає управлінські дії, мета яких полягає у досягненні високого економічного результату діяльності підприємства. Воно не зводиться лише до зниження затрат, а поширюється на всі елементи управління.

Сутність проблеми управління витратами полягає, по-перше, не у точному визначенні величини собівартості продукції, а у виявленні того, як вона утворилась (сформувалась), і, по-друге, процес управління витратами повинен бути направлений на формування собівартості у попередньому і поточному режимах та оперативному втручанні у діяльність підприємств (організацій) у разі виявлення відхилень від бажаного стану.

Управління витратами – це відносно молода сфера наукових і практичних інтересів. Воно започаткувало свій розвиток з виникненням теорії витрат, яка з'явилася у другій половині XIX ст. Піонерами в її розробці були найбільш розвинуті на той час в економічному відношенні країни, до яких слід віднести Англію, Німеччину, США.

З отриманням незалежності в Україні питанням формування витрат, собівартості продукції (робіт, послуг) підприємства і організації не надавали належної уваги. Це привело не до удосконалення методів планування, обліку, калькулювання і аналізу собівартості продукції, а до втрати тих прийомів, які були вже напрацьовані в попередні роки.

Затрати на виробництво, з однієї сторони, – один із основних об'єктів управління економікою на мікрорівні, а з другої – важлива частина управлінського обліку.

У сучасний період управління витратами, як єдиного цілісного процесу, що визначає політику підприємств та організацій, в Україні практично не існує. На це також звертає увагу відомий український вчений, академік М.Г. Чумаченко, який зазначає, що в даний час ще немає чіткої системи управління процесом зниження собівартості.

Актуальність проблеми посилюється ще й тим, що інфляційні процеси, які мають місце впродовж останніх років, не сприяють зниженню рівня витрат. Прибуток досягається, в основному, не шляхом зменшення затрат на виробництво продукції, а за рахунок зростання відпускних цін.

Стан виробництва в сучасних умовах характеризується його ефективністю, психологічними параметрами, ступенем використання досягнень науково-технічного прогресу, місцем і роллю робітника у виробничих процесах. Обмеження ресурсів і досягнення запланованої ефективності потребують постійного зіставлення витрат і отриманих результатів. Ця проблема посилюється під впливом інфляції, коли дані про виробничі затрати необхідно повсякденно звіряти зданими майбутніх затрат, які залежать великою мірою від впливу зовнішнього середовища. Крім того, адміністрація з метою управління затратами і доходами спостерігає за ефективністю роботи кожного підрозділу, за отриманими результатами від виробництва кожного виду продукту.

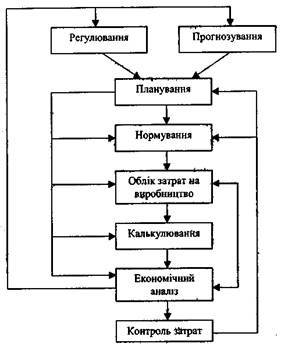

Рис. 1. Елементи системи управління витратами і їх взаємозв'язок

У цілому механізм господарювання підприємства визначається ступенем керованості затратами. На рис. 1 наведені основні елементи системи управління витратами на виробництво.

В умовах, коли спад виробництва досягнув критичної точки і поставив цілі галузі буквально на межу виживання, більшість керівників і спеціалістів усвідомили нарешті, що лише грамотне ставлення до затрат на всіх етапах виробничого процесу дозволить виправити ситуацію. До цього рішення підштовхує і систематичний ріст цін та тарифів на всі види ресурсів.

Практично на кожному підприємстві є резерви для зниження затрат до раціонального рівня, що дозволяє добитися росту економічної ефективності діяльності, підвищення конкурентоспроможності.

За останні роки вітчизняна наука і практика управління витратами дещо просунулась вперед, використовуючи досвід економічно розвинутих країн з ринковою економікою і досвід роботи передових підприємств у доперебудовний період, який вже почав забуватися.

Реорганізовані і заново створені фірми надають головну уважу управлінському обліку і фінансовому аналізу. Це, безперечно, важливо, проте цілком недостатньо для ефективної роботи в умовах дії ринкових відносин, альтернативи яким у нас немає.

Управління витратами є синтетичною сферою знань, де використовується термінологія і методи інших дисциплін. Тут поєднуються інколи абсолютно незалежні одне від одного знання про роботу підприємства, виявляється їх взаємозв'язок і вплив на кінцевий результат діяльності підприємства – прибуток.

Сутність системи управління витратами окремі автори ототожнюють з питаннями точного визначення величини собівартості продукції, рівня виробничих затрат та на цій основі пошуку шляхів їх зниження. Проте це не зовсім так. Процес управління витратами має на меті виявити, як саме сформувалася собівартість, які чинники мали на неї позитивний, а які – негативний вплив. Це, по-перше, а по-друге, процес управління витратами має бути направлений на прогнозування можливої величини витрат, максимально точне передбачення їх рівня та поточне оперативне втручання у діяльність підприємства в разі виявлення відхилень від наперед визначеного бажаного стану.

2. Причини відсутності системи управління витратами

Діюча раніше вітчизняна система обліку затрат на виробництво повністю відповідала вимогам централізованого управління економікою, забезпечувала отримання інформації про фактичні затрати на продукцію (роботи, послуги) в основному для цілей державного ціноутворення. Система накопичення інформації про затрати була чітко налаштована на підприємствах. Проблема полягала у тому, що більша частина цієї інформації ніким не запитувалась і тому не використовувалась, так як не було глобального стимулу для скорочення виробничих затрат і, відповідно, для створення оптимальної системи управління ними. Це стало однією із головних причин того, що на практиці не знайшли широкого використання теоретичні розробки різноманітних методів обліку затрат тих часів.

Останнім часом активно вивчається зарубіжний досвід обліку виробничих затрат та управління ними, проте практичні розробки впровадження існуючих зарубіжних методик обліку, контролю і аналізу в Україні розглядаються ще недостатньо.

Вивчаючи зарубіжний досвід, не слід нехтувати результатами досліджень вітчизняних науковців, що також були спрямовані на вирішення проблеми управління витратами. Так, у 80–90-ті роки центральними органами управління на основі результатів наукових досліджень і узагальнення передової практики було здійснено ряд заходів у сфері планування: посилений комплексний підхід до планів різних галузей, створена система планових норм, визначені методи оцінки ефективності впровадження нової техніки, створені передумови для підвищення якості планів та зокрема для більш обґрунтованого розрахунку планового рівня затрат на виробництво, виявлення резервні зниження собівартості продукції, посилення режиму економії. Однак система інформації, яка була зорієнтована в основному на цілі державного ціноутворення, виявилась не гнучкою і не відповідала вимогам управління підприємством та не стимулювала скорочення затрат.

Велика увага також надавалась плануванню зниження собівартості і продукції за техніко-економічними факторами, що дозволяло визначати вплив на затрати заходів з підвищення науково-технічного рівня. Удосконалення нормування матеріальних і трудових затрат на виробництво здійснювалось на основі більш широкого впровадження нормативного обліку затрат на виробництво і його елементів. Особлива увага при цьому була зосереджена на пошуку можливостей оперативного виявлення відхилень від діючих норм.

Деякого покращення було досягнуто в розвитку методів економічного аналізу собівартості продукції. Так, була розроблена та впроваджена в практику методика комплексного аналізу затрат на виробництво і собівартості продукції, а також функціонально-вартісний аналіз, Дещо покращились методи контролю за затратами, процесами формування собівартості продукції і оперативним регулюванням затрат за даними відхилень від діючих норм.

Отже, вітчизняна практика господарювання містить багатющий арсенал форм і методів впливу на затрати виробництва, які є елементами планування, стимулювання та інших ланок господарського механізму.

Однак окремі заходи не могли вирішити проблеми управління витратами в глобальному масштабі, а приводили лише до часткового покращення обліку та незначного скорочення затрат. Тому необхідно вивчати досвід управління затратами в зарубіжній системі управління, не відкидаючи при цьому все те, цінне, що було досягнуто вітчизняною системою управління і на цій основі розробити конкретні рекомендації для підприємств і їх структурних підрозділів, функціональних служб, а також для керівників усіх рівнів.

Для цього всі елементи, необхідні для управління затратами, у нас є. До таких окремих елементів слід віднести:

· систему калькулювання;

· теорію і практику економічного аналізу;

· техніко-економічне та виробниче планування;

· систему нормативного обліку.

Основною причиною відсутності надійної системи управління затратами є розмежованість окремих функцій системи управління. Нам не вистачає інтегрованої системи обліку, яка б обслуговувала всі функції управління необхідною інформацією для управління витратами.

Основний недолік в існуючій вітчизняній практиці зводиться до того, що на більшості підприємств завдання з управління витратами вирішувались лише частково і окремо по кожній функції управління собівартістю. Якщо ж урахувати, що до функцій системи управління собівартістю відносяться планування і прогнозування собівартості, нормування виробничих і облік фактичних затрат, калькулювання фактичної собівартості продукції, економічний аналіз, контроль і регулювання собівартості продукції, то зниження собівартості продукції слід розглядати як завдання комплексне, яке повинно вирішуватися системно.

Лише на основі управління безпосередньо процесом формування собівартості, тобто в місцях виникнення затрат та вченому поєднанні всіх функцій управління можливо здійснити управління собівартістю згідно з вимогами системи управління.

Так як існуюча роз'єднаність окремих функцій ні до чого позитивного не привела, то в сучасний період система управління формуванням затрат на виробництво повинна органічно включати планування, нормування, облік, контроль та регулювання собівартості. Ця проблема не нова, ще в колишньому Радянському Союзі ставилося питання комплексного вирішення проблеми собівартості продукції. Для цього було запропоновано формування системи управління собівартістю продукції, яка повинна була включати планування і прогнозування собівартості, нормування виробничих затрат, облік фактичних затрат, калькулювання фактичної собівартості, аналіз собівартості продукції і відхилень від норм, контроль і регулювання собівартості. Отже, комплексний підхід в управлінні собівартістю означає доповнення існуючого в сучасний період обліку, виробничих затрат і калькулювання собівартості продукції (виробничого обліку) функціями вшанування, нормування, аналізу собівартості продукції і підготовки проектів управлінських рішень, тобто в системному підході до управління собівартістю продукції (в системі управлінського обліку). Останнє співзвучне зі світовою практикою, яка свідчить, що в ході зростання потреби в ефективному управлінні підприємством облік виробничих затрат і калькулювання собівартості продукції трансформувалися в управлінський облік.

Досвід розвинутих країн показує, що в процесу досягнення цивілізованих відносив увага до собівартості продукції буде неухильно підвищуватись. На відміну від зарубіжних країн, де раціоналізація виробництва ґрунтувалася на тоншій і детальній інформації про затрати і собівартість, в нашій країні, починаючи з 1965 року, увага до проблеми контролю за витратами виробництва поступово послаблювалась. Так, показник собівартості, починаючи з 1 січня 1965 року, із основного був переведений в розряд розрахункових, що привело в подальшому до втрати інтересу до нього.

Сучасний період характеризується високим рівнем затрат та зростанням ринкових цін. Не зважаючи на серйозні негативні наслідки цих явищ, висока вартість товарів у, сучасних умовах має і свої позитивні моменти. Вона змушує, з однієї сторони, вигідно розміщувати всі види ресурсів, а з другої, – спрямовувати діяльність на виробництво потрібної та вигідної продукції. Здорова конкуренція, у свою чергу, буде сприяти зниженню цін на продукцію, що змусить підприємців шукати різні шляхи зниження собівартості продукції. Керівництво виробництвом на засадах мікроекономіки «з центру» ні до чого позитивного не привело і не приведе. Отже, необхідно підприємствам самостійно шукати нові шляхи виходу з кризи.

3. Роль і значення управління витратами в умовах ринкової економіки

Роль і значення управління витратами в сучасних умовах господарювання зумовлені місцем виробничих затрат та увагою до працівників апарату управління. Витрати на виробництво у певні періоди часу перебували і особливо зараз перебувають у центрі уваги управлінського апарату, що пояснюється багатьма причинами, основними серед яких є:

- необхідність раціонального використання обмежених ресурсів;

- забезпечення зростання прибутків за рахунок економії ресурсів;

-

![]() отримання синтетичного

показника, який характеризує ефективність використання всіх видів; ресурсів

(собівартість продукції);

отримання синтетичного

показника, який характеризує ефективність використання всіх видів; ресурсів

(собівартість продукції);

- планування ресурсів на одиницю продукції та аналіз фактичних витрат з метою виявлення відхилень і їх причин;

- зіставлення доходів і витрат для визначення маржинального доходу;

- прийняття рішень щодо удосконалення конструкції, технології існуючих виробів і визначення ефективності заходів;

- вирішення питань розширення асортименту продукції, використання потужностей підприємства, освоєння нових видів продукції.

У названих випадках інформація потрібна для прийняття управлінських рішень, які базуються на економічній доцільності тих чи інших альтернатив.

Підвищення ролі управління витратами в сучасних умовах зумовлене необхідністю досягнення кожним суб'єктом господарювання оптимального рівня затрат на виробництво та реалізацію продукції, від якого залежить успішна діяльність підприємств і організацій.

Забезпечення оптимального рівня затрат дасть змогу створити належні умови для росту конкурентоздатності продукції, а також з'явиться підґрунтя для довгострокового і економічного зростання підприємств та організацій.

В Україні в сучасний період управління втратами як єдиного цілісного процесу, який визначав би усю політику підприємства (організації), практично не існує.

На необхідність створення такого цілісного процесу, цілісної системи управління вказує ще й те, що інфляційні процеси, які продовжуються протятої останніх років, не сприяють зниженню собівартості продукції, рівня виробничих затрат. Прибуток на переважній більшості підприємств досягається, на превеликий жаль, не шляхом зменшення затрат на виробництво продукції, аза рахунок зростання відпускних цін.

Такий стан справ має, як правило, серйозні негативні наслідки як для громадян нашої держави, так і суспільства в цілому. Проте, незважаючи на зазначені недоліки цих явищ, висока вартість товарів у сучасних умовах має і свої позитивні моменти. Вона змушує, з однієї сторони, вигідно розміщувати всі види ресурсів, а з другої, спрямовувати діяльність на виробництво потрібних та вигідних товарів і продуктів. Здорова конкуренція, у свою чергу, сприятиме зниженню ціни на продукцію, роботи чи послуги, що неодмінно змусить підприємців і товаровиробників шукати різні шляхи зниження собівартості продукції, робіт чи послуг. Найбільш вигідною і прийнятною у цьому відношенні повинна стати система управління витратами, як об'єктивна необхідність успішного функціонування підприємства чи організації.

4. Місце управління витратами в системі менеджменту підприємств і організацій

Як відомо, менеджмент – це процес організації певної діяльності групи людей для досягнення поставлених перед нею цілей. Цей процес потребує координації і стимулювання дій учасників, що, у свою чергу, зумовлює необхідність існування певної влади в цій групі людей, яка може виступати як в офіційній, так і в неофіційній формі. Тому менеджмент – це й певна система, метод, підхід визначення та відбору специфічних цілей; організація і стимулювання планової діяльності для досягнення, поставленої мети, делегування й контроль певних виробничих і управлінських функцій, оцінка діяльності, згідно з якою можуть відбуватися певні зміни в планах і виробництві.

Менеджмент як виробничий ресурс і як його функція безпосередньо впливає на формування виробничих витрат і ефективність господарювання. Ефективність менеджменту можна визначити відношенням певного результату від прийнятих рішень до виробничих витрат, пов'язаних з їх виконанням. У формалізованому вигляді це можна записати так:

управління система витрата ринковий

Е = Р / В,

де Е – ефективність менеджменту;

Р – результат (дохід, прибуток та інше);

В – виробничі витрати.

До основних напрямків діяльності менеджера слід віднести: визначення цілей господарської, діяльності; виділення та ідентифікацію існуючих проблем; організацію заходів, спрямованих на долання наявних проблем; пошук, обробку і використання відповідної інформації; розгляд і аналіз альтернативних напрямків діяльності; прийняття певних специфічних і конкретних рішень; оцінку наслідків від прийнятих рішень; розробку навчальних програм для учасників виробництва; управління та оцінку діяльності працюючих; прийняття рішень стосовно купівлі та продажу певних товарів і продукції; стратегічне й оперативне планування; контроль виробничого процесу; фінансовий контроль; організацію ефективного використання засобів виробництва; координацію діяльності всіх ланок виробничого процесу й маркетингу.

Основою діяльності менеджера є визначення цілей господарювання. Однак які б цілі не були визначені, їх можна досягти лише за умови високоефективного ведення господарства, складниками якого є оптимізація обсягів виробництва і, відповідно, виробничих витрат та максимізація доходу (прибутку).

Класифікуючи формування, функціонування, управління та контроль виробничих витрат як певний цілісний механізм, виділяють такі основні узагальнюючі системи цього-механізму: початкову, традиційну, інтегровану інформаційну й систему менеджменту витрат.

Початкова система характеризується слабким контролем витрат, а отже, неможливістю здійснювати нормальний процес управління ними. Ця система, як правило, є типовою для новостворених підприємств на стадії їх становлення. На відміну від початкової системи, традиційна має вищий рівень контролю й тісно пов'язана з оперативною виробничою системою. Така система використовується підприємствами, в яких зміни в технології виробництва є незначними, виробляється вузький асортимент продукції (робіт, послуг), а також з досить високим рівнем інтенсивності праці.

Характерною особливістю інтегрованої інформаційної системи є високий рівень контролю, тісна інтеграція з оперативною виробничою системою. Однак її недоліком є не досить тісний зв'язок з організаційним оточенням.

І, нарешті, система менеджменту витрат базується на філософії менеджменту стосовно управління ресурсами підприємства – матеріальними, фінансовими, трудовими й процесами їх використання. Менеджмент виробничих витрат можна визначити як процес планування і вдосконалення тактичних і оперативних аспектів бізнесу з метою досягнення поставлених стратегічних цілей.

Основними характеристиками менеджменту витрат є:

1) зосередження на попередженні витрат, а не на їх обліку;

2) тісний зв'язок між оперативними і стратегічними цілями виробництва;

3) концентрація на оцінці прибутковості діяльності й аналізі руху готівки та витрат;

4) рівноцінне використання технологічних удосконалень і шляхів економії витрат з метою збільшення прибутку;

5) залучення в систему всіх видів витрат, у тому числі витрат з реалізації (збуту), маркетингу, загальногосподарських (адміністративних).

Загалом система менеджменту витрат базується на трьох основних принципах: глибокому аналізі діяльності підприємства; побудові всієї системи на оцінці витрат; постійному процесі вдосконалення діяльності. Завдяки цим принципам система є широкоохоплюючою, гнучкою й активною порівняно з іншими системами формування; функціонування, контролю та управління витратами. При цьому слід зазначити, що менеджмент витрат не означає управління витратами безпосередньо як такими. Скоріше це управління діяльністю, в процесі якої виникають витрати. Тільки шляхом змін у виробничій діяльності, зміни тактики і оперативних цілей, що, відповідно, викликає попит на певні дії або знижує його, менеджер може суттєве вплинути на рівень витрат.

Наступним кроком після формування витрат є їх облік і контроль. Виділяють такі його стадії.

1.Визначення об'єктів обліку та контролю і встановлення стандартів.

2.Забезпечення зв'язку обліку і контролю витрат з іншими системами діяльності підприємства.

3.Встановлення процедур для моніторингу фактичних витрат.

4.Порівняння фактичних витрат зі стандартами.

5.Аналіз відхилень фактичних витрат від установлених стандартів.

На основі обліку й контролю витрат будується система забезпечення їх зниження як один із чотирьох напрямків підвищення прибутковості виробництва. При цьому така система містить ряд ключових етапів і постановочних запитань. У табл. 1. наведено ці етапи та запитання.

Система забезпечення зниження витрат також тісно пов'язана з життєвим циклом витрат, який, у свою чергу, має зв'язок з життєвим циклом продукту.

Фазами життєвого циклу витрат є:

1. Дослідження формування витрат, що охоплює планування, аналіз ринку, дослідження самого продукту, технологічні та інженерні дослідження, оформлення потрібних документів, комп'ютерне програмування, тестування і оцінку виробничої моделі.

2. Процес виробництва і формування витрат.

3. Здійснення менеджменту витрат.

4. Зникнення витрат.

Як показують дослідження, на четверту фазу життєвого циклу витрат припадає менше як 5 відсотків усього їх життєвого циклу.

Таблиця 1. Етапи дії системи забезпечення зниження виробничих витрат

| Етапи | Постановочні запитання |

| 1. Мета дії |

1. Що досягнуто в результаті дії? 2. Чому це зроблено? 3. Що ще, крім цього, можна було б зробити? 4. Що ще потрібно було б зробити? |

| 2. Місце дії |

1. Де відбулася дія? 2. Чому саме тут вона відбулася? 3. Де могла б відбутися ця дія? 4. Де мала б відбутися ця дія? |

| 3. Час здійснення дії |

1. Коли відбулася дія? 2. Чому саме в цей час вона відбулася? 3. Коли могла б ще відбутися ця дія? 4. Коли мала б відбутися ця дія? |

| 4. Яким чином здійснено дію? |

1. Як це зроблено? 2. Чому саме так це зроблено? 3. Як ще можна було б це зробити? 4. Як потрібно було б це зробити? |

| 5. Виконавчі дії |

1. Хто це зробив? 2. Чому саме цей виконавець це зробив? 3. Хто ще міг би це зробити? 4. Хто ще повинен був би це зробити? |

Література

1. Давидович І.Є. Управління витратами: Навчальний посібник. – К.: Центр учбової літератури, 2008.

2. Грещак М Г, Коцюба О С Управління витратами Навч-метод. посібник для самост. вивч. дисц. – К.: КНЕУ, 2002.

3. Панасюк В.М. Витрати виробництва: управлінський аспект – Тернопіль Астон, 2005.

4. Турило А.М., Кравчук Ю.Б., Турило А.А. Управління витратами підприємства: Навч. посібник – К.: Центр навчальної літератури, 2006

5. Горобець О. Організація управління витратами на підприємстві // Вісник Тернопільської академії народного господарства, 2002 – №7/2.

6. Давидовім І.Є. Управління витратами як напрям підвищення ефективності роботи підприємств і організацій // Економічні проблеми розвитку будівництва в Україні (збірник наукових праць за матеріалами міжнародної науково-практичної конференції 1–2 червня 2001 р) – Тернопіль Економічна думка, 2001.