Курсовая работа: Благотворительность как социальный феномен и ее возрождение в современной России

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ СОЦИАЛЬНЫЙ УНИВЕРСИТЕТ

Факультет социальной работы, педагогики и ювенологии

Кафедра социальных технологий

ДОПУЩЕНА К ЗАЩИТЕ

Зав. кафедрой

Социальных технологий

________________Т.А.Дубровская

«_____» _________2008 г.

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

на тему «Благотворительность как социальный феномен и ее возрождение в современной России»

Выполнила: студентка

6 курса заочного отделения

Долматова Галина Викторовна

Научный руководитель – Бадя Лариса

Викторовна, к.и.н., доцент

Рецензент – Прохоров Владимир

Львович, д.и.н., профессор

Москва, 2008

Оглавление

ВВЕДЕНИЕ

ГЛАВА 1. БЛАГОТВОРИТЕЛЬНОСТЬ КАК ВИД СОЦИАЛЬНО-КУЛЬТУРНОЙ ДЕЯТЕЛЬНОСТИ

1.1 История становления благотворительности в России

1.2 Социально-культурная сущность благотворительности

1.3 Мотивы оказания благотворительной помощи

1.4 Возможные направления и виды благотворительной помощи

ГЛАВА 2.ТЕНДЕНЦИИ ВОЗРОЖДЕНИЯ БЛАГОТВОРИТЕЛЬНОСТИ

2.1 Анализ возрождения тенденций благотворительности на примере благотворительного фонда «Радуга Тарусская»

2.2 Оценка условий развития благотворительности

2.3 Совершенствование законодательной базы

2.4 Стимулирование благотворительности

Заключение

Список используемой литературы и источников

Приложения

ВВЕДЕНИЕ

Актуальность темы исследования. Оказание благотворительной помощи в России имеет давние традиции. Историки находят корни сострадательного отношения к ближнему еще в обычаях древних славян. Благотворительность, понимаемая древними славянами, как безвозмездная помощь, составляла важную часть их жизни. Поворотным пунктом в развитии благотворительности, по мнению многих историков, стало принятие христианства, призывавшего к любви и милосердию.

Благотворительность прошла долгий путь своего становления и развития, и стала основой для формирования такой профессиональной деятельности как «социальная работа». Она начинает складываться в начале 90-х годов из-за экономического кризиса и роста социальных проблем в обществе, которые возникли в результате распада единого социального, экономического и геополитического пространства. В обществе появились тенденции ранее не характерные для него: снижение уровня жизни, безработица, профессиональное нищенство, падение уровня рождаемости, распад института семьи и брака и т.д.

В последние годы развитие благотворительности в российском обществе становится одним из важнейших приоритетов социальной политики. 2006 год был объявлен «годом благотворительности». Это обусловлено не только огромной ролью феномена благотворительности в обеспечении нравственного здоровья общества, но и реалиями времени. Дело в том, что проблема формирования института благотворительности резко обостряется в кризисные периоды, когда для одних членов общества благотворительная деятельность становится способом сохранения душевного здоровья, для других - чуть ли не единственным условием выживания. За последнее десятилетие в российском обществе расширилась социальная база личностей, нуждающихся в поддержке - инвалиды, многие пожилые люди, беженцы, переселенцы, бездомные и т.д. Миграция, безработица, преступность, разрушение семьи, рост социальных девиаций - это тот общественный фон, который определил масштаб и остроту проблемы развития благотворительного движения в стране. Мероприятия, проводимые в рамках государственной политики, не снимают остроту проблематики указанных категорий населения. Более того, в благотворительной поддержке нуждаются не только инвалиды, мигранты или безработные, но и другие социальные группы, которые не смогли в ценностном, профессиональном и статусно - ролевом отношении адаптироваться к изменившимся реалиям. Поэтому необходим поиск ресурсов благотворительной деятельности, создание условий, способствующих развитию данного социально-культурного феномена.

Изучение феномена благотворительности в настоящее время играет важную роль, т.к. сегодня происходит возрождение не только государственной благотворительной помощи, но и частных организаций, а также благотворительности отдельных юридических лиц. Все это способствует оказанию более эффективной помощи нуждающимся людям.

Объект исследования - благотворительность как социальный феномен.

Предмет – возрождение благотворительности в современной России.

Совокупность обозначенных выше тенденций определило цель исследования: изучить феномен благотворительной деятельности в благотворительном фонде «Радуга Тарусская».

Данная цель обусловила необходимость последовательного решения ряда задач:

1. Рассмотреть благотворительность как социальный феномен и выявить его историко-культурные предпосылки и духовно-нравственную основу.

2. Охарактеризовать виды, формы, мотивы и сферы благотворительной деятельности.

3. Проанализировать современную ситуацию в сфере благотворительности; изучить возрождение благотворительных традиций на современном историческом этапе.

4. Изучить правовую базу, дающую возможность активизации благотворительной деятельности.

5. Систематизировать теоретические и статистические данные, характеризующие современную ситуацию в сфере благотворительности.

6. Выявить существующие проблемы в области благотворительности, проанализировать какие шаги предпринимаются для решения этих проблем.

Степень научной разработанности проблемы. Изучение данной проблемы занимались многие ученые, т.е. данная тема в теоретическом плане разработана достаточно детально. Например, изучением благотворительности занимались Бадя Л.В. в книге «Благотворительность и меценатство в России», В.А. Сущенко «История российского предпринимательства». Об истории становления социальной работы в России писали Фирсов М.В. (серия исследований по истории социальной работы в России), В.И. Курбатов учебник «Социальная работа» где были указаны две причины, по которым социальная работа не возникла в начале XIX века. Исследованием понятия «социальная справедливость» занимались В.И. Жукова, В.Е. Давидович, А.И. Лященко. Исследованием истории социальной помощи занимался отечественный ученый А. Стогу в работе «Об общественном призрении». Проблемами источниковедения общественного призрения занимались В. Межов, А. Роговцева. Дело, начатое в XIX веке В. Межовым, продолжили Т. Ефремов, Н. Лучинский, А. Селиванов и другие. Сегодня систематизацией источников и библиографией по вопросам социальной помощи начинают заниматься такие отечественные ученые, как Л. Бадя, Н. Ефимова, В. Степанов.

Правовую базу регулирования отношений некоммерческих организаций разрабатывают следующие законы РФ - ФЗ-135 «О благотворительной деятельности и благотворительных организациях», ФЗ «О некоммерческих организациях» от 12.01.1996 г. №7-ФЗ; Налоговый кодекс Российской Федерации статьи 217, 238, Распоряжение №367- рп «Об обеспечении в 2007 году государственной поддержки некоммерческих неправительственных организаций, участвующих в развитии институтов гражданского общества» и т. д.

Теоретическая значимость работы состоит в изучении методических основ развития благотворительности на базе повышения мотивации коммерческих и филантропических организаций в осуществлении благотворительной деятельности и совершенствования государственного и общественного контроля за использованием благотворительных средств.

Практическая значимость работы определяется возможностью их использования в процессе дальнейшего развития благотворительной деятельности в благотворительном фонде «Радуга Тарусская» и в других благотворительных фондах. Положения, выводы и предложения дипломного исследования имеют практическое значение для муниципальных органов власти и органов власти Калужской области, для благотворительных организаций, а также для коммерческих организаций, осуществляющих филантропическую деятельность.

Методы исследования: теоретический анализ научных трудов социально-культурной направленности, сравнительно-правовой метод.

Структура работы. Дипломная работа состоит из введения, двух глав, заключения и списка использованной литературы и источников. В первой главе «Благотворительность как вид социально-культурной деятельности» рассматривается история становления благотворительности в России, сущность благотворительности, мотивация благотворителей при оказании той или иной помощи, изучены возможные направления благотворительности, выделены новые виды благотворительности.

Вторая глава «Тенденции возрождения благотворительности» посвящена современным проблемам в сфере возрождения традиций благотворительности. Для этого оценены условия развития благотворительности, выделены наиболее актуальные проблемы. Во втором и третьем параграфах рассматривается, как решаются выделенные проблемы в законодательной сфере, а также способы стимулирования благотворительности.

ГЛАВА 1. БЛАГОТВОРИТЕЛЬНОСТЬ КАК ВИД СОЦИАЛЬНО-КУЛЬТУРНОЙ ДЕЯТЕЛЬНОСТИ

1.1 История становления благотворительности в России

Истоки социальной работы восходят к благотворительности, существовавшей на всех этапах развития общества.

Началом благотворительной деятельности в России принято считать 988 год – дату крещения Руси. С принятием христианства с одной из его основных заповедей - о любви к ближнему - на Руси впервые заговорили о призрении бедных, что тогда нашло свое выражение в раздаче милостыни неимущим.

Князь Владимир вводя христианство на Руси, глубоко проникся его положениями, обращенными к душе человека. Эти положения призывали людей заботиться о ближнем, быть милосердными. Проникнувшись этими положениями, князь Владимир велел раздавать еду и воду из княжеской казны, а для тех, кто не мог сам дойти до княжеского двора милостыню возили специальные телеги.

Активно помогал неимущим и недужным сын Всеволода и внук Ярослава князь Владимир Мономах. Сестра Владимира Мономаха Анна Всеволодовна открыла в Киеве и содержала на собственные средства женское училище для всех сословий. Сын Владимира Мономаха Мстислав, а также князь Ростислав отличались особой любовью к бедным: так, Ростислав отдал им все имущество, полученное в наследство[1].

Эти тенденции развития общественного призрения в Киевской Руси были прерваны, как и весь ход исторического процесса формирования российской государственности, татаро-монгольским нашествием, явившимся тяжелым испытанием для ее жизнестойкости[2].

Царь Иван IV (Грозный) предпринял ряд мер, направленных на узаконивание благотворительности в рамках государственной политики. Были изданы специальные законы, направленные на оказание помощи нуждающимся. В короткое время был создан ряд благотворительных учреждений, финансируемых как из государственной казны, так и за счет частных пожертвований. Милосердие и благотворительность стали основными ценностями православия: монастыри и церковные приходы содержали больницы, приюты, школы для сирот, библиотеки, организовывали бесплатные обеды.

В 1601 году разразилась катастрофа: из-за неурожая в стране начался страшный голод, толпы голодающих стекались в Москву. На государственные деньги для Москвы было закуплен хлеб, который раздавали голодающим. Царь и сам раздавал деньги нищим, вдовам и сиротам[3].

Первый русский царь из династии Романовых, Михаил Федорович, поручил патриаршему приказу открытие сиротских домов. В 1635 году Михаил Федорович пожертвовал землю бывшего «убогого дома» (места, куда свозили тела умерших «дурной смертью», то есть без покаяния), для нового Покровского мужского монастыря. Позже, при царе Алексее Михайловиче были созданы специальные приказы, занимавшиеся призрением бедных.

Много внимания строительству больниц, богаделен, разного рода приютов уделял великий реформатор России Петр I. В 1706 году митрополит Иов неподалеку от Великого Новгорода учредил приют для незаконнорожденных детей. Петр одобрил это начинание и выделил на содержание приюта доходы с нескольких монастырских вотчин. Вскоре и в других городах России были открыты приюты для незаконнорожденных. Введенные при Петре I меры по борьбе с нищенством с перерывами, в силу чрезвычайных обстоятельств, просуществовали длительное время.

Ставшая впоследствии неотъемлемой частью общественной деятельности русских императриц, благотворительность получила широкое развитие при Екатерине II (Великой). При Екатерине были созданы дома призрения для бедных в Гатчине, богадельни для подопечных Воспитательного дома, повивальный институт с родильным отделением для бедных женщин[4].

Продолжила традиции благотворительности и много сделала для их расширения и укрепления супруга Павла I императрица Мария Федоровна. В ноябре 1796 года она встала во главе Воспитательное общество благородных девиц - так в стране появилась одна из крупнейших филантропических организаций дореволюционной России, вошедшая в историю под названием «Учреждения Императрицы Марии». Основными направлениями деятельности «Учреждений» и самой императрицы были помощь детям, инвалидам, вдовам и престарелым[5].

Отличительной чертой благотворительности в допетровской Руси было то, что она состояла главным образом в раздаче еды и одежды (деньги раздавались реже), строительстве жилья и оказании бесплатной медицинской помощи. Такая форма благотворительности, связанная с личной инициативой князей, царей была характерна для России вплоть до середины XVI века, когда c чередой непрекращающихся малых и больших войн число нуждающихся постоянно росло и, в конце концов, благотворительность перестала быть личным делом правителей, а превратилась в заботу государства. После Стоглавого собора 1551 года в России начался переход к системе общественного призрения с дифференцированным подходом к разным группам населения, нуждающегося в помощи.

XIX век стал переломным в развитии благотворительности: именно в пореформенной России были изданы многочисленные законы и установлены неписаные правила, благодаря которым социальная политика государства, общественная и частная благотворительность приобрели очертания системы и получили мощный импульс к развитию. При Александре I благотворительность в сфере образования стала координироваться Министерством народного просвещения, учрежденным в 1802 году.

В 1828 году почетный попечитель граф Шереметев построил дом с больницей для нуждающихся (сегодня - Институт скорой помощи им. Склифосовского). 16 мая 1802 года император учредил «Благодетельное общество», которое, согласно своему уставу, должно было «не только раздавать милостыню, но доставлять бедным и другие вспоможения и особенно стараться выводить из состояния нищеты тех, кои трудами своими и промышленностью себя пропитывать могут». Из личных средств императора обществу было выделено 24 тысячи рублей. Впоследствии сумма была увеличена до 40 тысяч. Крупные пожертвования постоянно делали не только члены императорской фамилии[6].

В августе 1814 года общество было преобразовано в «Императорское человеколюбивое общество», просуществовавшее более 100 лет. Его филиалы были открыты в большинстве крупных городов России.

В царствование Александра I в Петербург из Франции переехал доктор Гаюи. При его участии в столице был основан первый в России Институт для слепых. Во время Крымской, Русско-турецкой и Русско-японской войн в стране повсеместно стали возникать общества сестер милосердия.

Радикальные общественные реформы 60-х годов, осуществленные во время правления Александра II, стали благоприятной почвой для развития меценатства и благотворительности. Едва ли не ежедневно в России возникали новые благотворительные общества и фонды, появились организации, объединявшие людей по профессиональным признакам, уровню образования, месту проживания, склонностям. Широкое распространение получили бесплатные учебные заведения для малообеспеченных, где педагоги работали безвозмездно – например, воскресные школы[7].

В 1857 году был принят Устав об Общественном призрении. Во второй половине XIX века законодательство в области благотворительности было суммировано в «Общем Уставе Императорских Российских университетов» (1863 год), законе «О некоторых мерах к развитию начального образования» (1864 год), в «Положении о городских училищах» (1872 год), «Положении о начальных народных училищах» (1874 год), «Правилах об учреждении в учебных заведениях именных стипендий» (1876 год)

Государство в условиях реформ стремилось усилить свое присутствие на всех уровнях общественно-политической жизни, одной из важных составляющих которой стала благотворительность.

К концу XIX века социальная помощь в России отличалась многообразием форм и уровней: общественным призрением занимались городские благотворительные общества, деревенские, земства. В деревнях открывались общества призрения для крестьян и ясли-приюты. В городах была налажена система попечительства о бедных. В рамках городского самоуправления создавались специальные комитеты[8].

Набирала силу частная благотворительность, причем на благотворительность жертвовали не, только состоятельные люди. Очень популярны были «кружечные» сборы: железные кружки висели на стенах приютов, магазинов – туда бросали милостыню. «Конкуренцию» частной благотворительности составляла благотворительность приходская: церковно-приходские попечительства к концу XIX века имелись практически в каждом российском городе. С успехом функционировали и многочисленные благотворительные организации, работавшие по определенным направлениям, как, например, «Союз для борьбы с детской смертностью в России»[9].

К концу XIX века благотворительность в России стала настолько масштабным общественным явлением, что в 1892 году была создана специальная комиссия, в ведении которой были законодательные, финансовые и даже сословные аспекты благотворительности. Важнейшим итогом работы комиссии можно считать обеспечение прозрачности благотворительной деятельности в России, открытости и доступности всей информации, включая финансовую, для всех слоев общества. С конца XIX века в стране устанавливается общественный контроль над благотворительностью, результатом чего явился рост доверия в обществе к деятельности благотворителей и, как следствие, новый небывалый рост числа жертвователей[10]. В конце века в среде состоятельных промышленников и богатых купцов становится модным вкладывать деньги в развитие культуры и искусства. Их фамилии навсегда вошли в историю России: Третьяковы, Мамонтовы, Бахрушины, Морозовы, Прохоровы, Щукины, Найденовы, Боткины и многие другие.

В начале XX века благотворительность в России переживала пик своего развития. На каждые 100 тысяч жителей Европейской части России приходилось 6 благотворительных учреждений.

Традиция российской благотворительности была нарушена революцией 1917 года. Идеология первых революций не допускала никаких форм благотворительности. Все средства общественных и частных благотворительных организаций были в короткие сроки национализированы, их имущество передано государству, а сами организации упразднены специальными декретами. В целях соблюдения «революционного порядка» любая частная (как, впрочем, и общественная) благотворительная деятельность пресекались. Официальная идеологическая позиция по отношению к благотворительности была отражена в Большой советской энциклопедии, изданной в 1927 году. Там благотворительность трактовалась как «явление, свойственное лишь классовому обществу», тогда как «социальному строю СССР чуждо понятие благотворительности».

Потом функции благотворительности опять целиком взяло на себя государство, но коллективный труд на благо общества (распространенные формы - субботник, сбор макулатуры и металлолома, движение школьников-тимуровцев, помощь пенсионерам) приветствовался[11].

Как видим, история нашего Отечества богата собственным опытом становления и развития всех форм общественного призрения. Выработанные традиции не утратили своего значения и в наши дни, когда особенно остро встала потребность в дальнейшем совершенствовании как существующих государственных структур общественного призрения и создания новых, так и в развертывании различных форм общественной и частной благотворительности[12]. Для наиболее успешного решения возникающих проблем нужно не только развивать благотворительную деятельность, но и разрабатывать эффективную социальную политику самого государства.

Исторический опыт организации благотворительности и обобщение исторических дореволюционных традиций благотворительной деятельности в Российской империи показывает, что:

· в России были сильны традиции государственной социальной помощи, поддержки образования, науки, искусства;

· однако государственной помощи на протяжении всей истории развития нашего Отечества было недостаточно;

· данная тенденция, наряду с религиозными обычаями бескорыстной поддержки, обусловила развитие многих видов благотворительности в дореволюционный период;

· переход к капитализму во второй половине XIX столетия, формирование класса русского буржуа, а также особенности национального русского характера способствовали процветанию меценатства в купеческой среде;

· культура в диалектическом единстве духовных и материальных ценностей стала объектом возрождающейся благотворительности и в период новейшей истории Российской Федерации.

Все годы советской власти благотворительности как явления вообще не существовало. Вероятно, в какой-то степени это было оправдано: ведь все социальные проблемы плохо или хорошо, но решались официальными органами. Так что благотворительность, милосердие как идеология были просто вычеркнуты из нашей жизни. В последнем издании Большой советской энциклопедии такого понятия просто нет, а в предыдущем издании БСЭ, вышедшем в пятидесятых годах, благотворительность характеризовалась как "помощь, лицемерно оказываемая представителями господствующих классов"[13].

Тема благотворительности, милосердия возродилась в России вместе с перестройкой. В то время со страниц газет не сходили репортажи из домов престарелых, больниц, где работали добровольцы во главе с приходскими священниками. Тогдашние прорабы перестройки утверждали, что эра милосердия не за горами. Но вскоре вместо всеобщей гуманизации произошла криминализация нашего общества, тема благотворительности осталась как бы на обочине общественных интересов.

Эпоха девяностых годов, когда под вывеской благотворительности подчас творились неблаговидные дела, негативно сказалась на восприятии обществом самой идеи благотворительности. Но и тогда было сделано много хорошего[14].

Одними из первых активных благотворителей в постреформенной России стали зарубежные грантодатели и благотворительные фонды, так как работа подобных отечественных организаций тормозилась отсутствием четкого законодательства. Поддерживая отдельные социальные, культурные и научные проекты, они оказывали помощь российским ученым, талантливым музыкантам, художникам. Расширяя свою деятельность, фонды открывали свои отделения в России.

Но уже в середине 90-х годов появились российские благотворительные структуры, специализирующиеся в разных сферах: поддержка научных, учебных программ, помощь детским домам, больницам, предоставление средств на дорогостоящее лечение. Это, например, благотворительные фонды Владимира Потанина, Олега Дерипаски, Дмитрия Зимина и др. Сейчас происходит объединение различных фондов, способных оказывать более масштабную помощь. Это одна из общемировых тенденций последних 10-15 лет.

Сейчас в России над созданием собственных корпоративных фондов работают "РосБанк", "СеверСталь", "УралСиб", "Евросеть", "Ренова" и другие предпринимательские объединения. Многие компании стремятся построить деловые альянсы с теми, кто лучше разбирается в нуждах сообщества. В России партнерство в реализации проектов часто заявляется компаниями как приоритет, однако на практике чаще всего можно увидеть взаимодействие частных и корпоративных доноров, а не корпораций: "Династия" и "СеверСталь" - проект для учителей; СУАЛ и CAF - создание фондов местных сообществ; ФиаБанк и Городской благотворительный фонд Тольятти - проект для молодежи города[15].

За последние годы у нас в стране уже сформировалось большое, работающее с серьезным менеджерским подходом благотворительное сообщество, в которое входят различные некоммерческие организации, фонды. Развивается корпоративная благотворительность. Существует даже своя профессиональная ассоциация "Форум доноров", задача которой - объединить усилия для выработки общих стандартов благотворительности, выстраивания отношений с государством, обмена опытом, проведения совместных акций. В Общественной палате РФ создана Комиссия по благотворительности и волонтерству. Там идет большая работа по подготовке предложений по изменению законодательства РФ в этой области. 2006 год был объявлен в России "Годом благотворительности". Что эти высокие слова означают на деле?

Речь идет о том, чтобы дать возможность гражданам России больше узнать о значении благотворительности для развития страны и улучшения жизни, о различных формах этой деятельности, дать возможность россиянам принять участие в практической благотворительной работе, чтобы каждый мог сделать что-нибудь полезное для людей, нуждающихся в помощи. Сегодня благотворительность – «не игра, а серьезная работа многих-многих людей»[16].

Таким образом, возрождение благотворительных традиций России наметилось в конце прошлого столетия. Последние исторические события показывают, что идет активное возрождение благотворительности. Однако на данном этапе благотворительность понимается несколько иначе, чем в предыдущие исторические эпохи. Рассмотрим, что понимается под благотворительностью сегодня.

1.2 Социально-культурная сущность благотворительности

В связи с тем, что понятие благотворительности является новым для современной России, то и термин «благотворительная деятельность (благотворительность)» является новым. В то же время понятие «благотворительная деятельность» в российском законодательстве отличается от понятия «спонсорство», поскольку обязательным условием спонсорства является упоминание об определенном лице, предоставившем средства на конкретные цели, как о спонсоре.

Благотворительность или филантропия - это добровольная и бескорыстная деятельность субъектов (физических и юридических лиц) по вложению своих частных ресурсов в решение личностных и общественных проблем. Ресурсы могут быть финансовые, материальные, административные, маркетинговые, социальные (например, известность, имя); личностные (например, время и энергия людей - деятельность волонтеров).

Благотворительность — универсальная общечеловеческая ценность, один из важнейших атрибутов гражданского общества. Благотворительность позволяет обществу обслуживать свои интересы напрямую, без посредничества государства. Благотворительность обеспечивает перераспределение доходов от наиболее имущих к наименее имущим гражданам кратчайшим путем и в кратчайшие сроки. Благотворительность все больше становится инструментом, посредством которого общество удовлетворяет свои основные социальные, общечеловеческие потребности[17].

Осуществлять благотворительность - значит «творить благо». Понятие «творить благо» всегда будет оставаться непостоянным и неоднозначным. Даже в одном социуме официальная трактовка «благотворительности» в представлениях различных социальных, культурных, духовных, экономических и политических групп различаются.

Альтруизм и сострадание - необходимые условия осуществления благотворительности. Они в той или иной степени присущи каждому человеку. В какой-то степени занятие благотворительностью - это удовлетворение потребности в альтруизме или выход соответствующих эмоций. Отдавая свое, благотворитель таким образом «оплачивает» эту услугу или «получает удовлетворение» своей потребности в альтруизме.

Вторым необходимым условием благотворительности является наличие частного ресурса, который составляет экономическую базу благотворительности. Таким ресурсом могут быть деньги, материальные ценности или время, которое может быть потрачено на благое деяние.

В социальном плане благотворительность представляет собой помощь другим лицам за счет собственного благосостояния или свободного времени и при условии, что оказание этой помощи не наносит вреда другим лицам и осуществляется в рамках закона. Подразумевается также, что в той или иной степени благотворительность должна приносить пользу не только непосредственному благополучателю, но и обществу в целом[18].

Благотворительность – это осуществляемая физическими и юридическими лицами, исключая государственные органы и организации, деятельность по безвозмездному оказанию помощи либо предоставлению материальных ценностей, услуг, выполнению работ на льготных условиях; термины «благотворительность в сфере культуры» и «меценатство» являются синонимами, однако оттенки значения слова «меценатство» позволяют сделать вывод о том, что понятие «благотворительность в сфере культуры» несколько шире по содержанию, чем «меценатство», поскольку последнее предполагает наличие мецената – представителя частного сектора, в то время как благотворителями в сфере культуры могут выступать и юридические лица.

В макроэкономическом аспекте благотворительность - это независимый от государства механизм перераспределения частных средств в интересах осуществления общественно полезных программ. Это - своего рода механизм добровольного налогообложения, в котором «налоги» уплачиваются добровольно и не в централизованный «бюджет», а непосредственно в бюджет исполнителя программы. Благотворительный ресурс при этом может принимать любую форму: денег, услуг, имущества, труда. Важной особенностью благотворительности является то, что, помимо пользы конкретному лицу или группе лиц, она является общественно выгодной в целом, т.е. индивидуальная помощь конкретному человеку одновременно является и помощью всему обществу. Все общество выигрывает оттого, что выигрывает конкретный человек. Это возможно, если только благосостояние этого человека является предметом общественной заботы, функцией и ответственностью общества, государства и самоуправления, т.е. каждый член общества несет нагрузку по его обеспечению.

Исходя из того, что благотворительность - частная добровольная сфера, каждый самостоятельно формирует свое отношение к ней. Общественные призывы к благотворительности и милосердию формируют общественное представление о том, что относить к этой сфере. Исходя из того, на что люди жертвуют средства, в каких проектах участвуют добровольцы, можно выявить общественное отношение к благотворительности. Таким образом, общественное представление о благотворительности определяется согласованием мотивов и объемов пожертвований и социальным запросом на оказание помощи. В целом к благотворительности может быть отнесено все, что в общепринятых представлениях укладывается в понятие «общественная польза». Обычно благотворительность определяется именно через цели деятельности по отношению к определенным категориям людей, не ограничивая виды, формы и методы воздействия. Человеческая составляющая, права человека являются доминантами определения благотворительности.

Благотворительность является бесприбыльной деятельностью, т.е. осуществляется не в целях получения прибыли. Это не означает, что благополучатель пользуется благотворительной помощью полностью бесплатно. Обязательным, однако, является то, что он уплачивает за нее цену ниже рыночной и ниже себестоимости. При определенных условиях осуществление благотворительной деятельности может приводить к образованию прибыли, которая должна быть направлена на реализацию уставных целей. Не всякая некоммерческая деятельность является благотворительной, а только та, которая в полной мере соответствует признанному определению благотворительности. Все виды коммерции, т.е. деятельности, имеющей целью получение прибыли или любой выгоды для того, кто ее осуществляет, не является благотворительностью. Настоящий благотворитель всегда ухудшает свое благосостояние, благотворительность сопровождается убытком для благотворителя.

Политическая деятельность, т.е. деятельность, имеющая целью расширить свои властные полномочия или увеличить свое влияние на общество, также не может расцениваться как благотворительная. Сюда входят и участие в выборах и политических кампаниях, и ведение идеологической пропаганды, и удовлетворение честолюбия, и стремление к известности или популярности.

Благотворительность не может сопровождаться нарушением прав человека, наоборот, она, в первую очередь, направлена на защиту социально-экономических прав личности и не может осуществляться с нарушением закона. В таком случае общественный ущерб не может быть оправдан никакой полезностью. Поэтому любая противоправная или противозаконная деятельность не является благотворительной. Все участники благотворительного деяния и само деяние должны иметь легальный статус и соответствовать общепринятым стандартам, а участники, к тому же, - соблюдать нормы поведения. Например, к благотворительности не относится пожертвование незаконно приобретенного имущества, лечение непроверенными методами, действия, унижающие достоинство людей или не соответствующие представлениям об общественной нравственности. Нелегальная деятельность подразумевает, что ей предшествовали незаконные действия и что благотворительность, тем самым, оказывается осуществленной за счет и против воли третьих лиц, в отношении которых был нарушен закон. К благотворительности не относятся также проекты, ориентированные на обеспечение дополнительных благ людям, которые сами в силу своего благосостояния и общественного статуса в состоянии обеспечить себя этими благами. В то же время аналогичную помощь т.н. социально уязвимым категориям населения следует признать благотворительностью.

Таким образом, обобщая характеристики, присущие благотворительности и отличающие ее от других видов общественной деятельности, следует определить благотворительность как добровольную деятельность граждан и юридических лиц, осуществляемую в формах бескорыстной (безвозмездной или на льготных условиях) передачи гражданам или юридическим лицам имущества, в том числе денежных средств, выполнении работ, предоставлении услуг, оказании иной помощи. Исходя из вышесказанного, можно выделить общие признаки благотворительности:

1) Свобода выбора субъекта (она осуществляется без административного давления) Благотворительность лежит вне сферы официального администрирования. Решения в этой сфере принимаются, а действия предпринимаются без предписаний закона или официальной политики.

2) Отсутствие утилитарных мотивов (эта деятельность не предпринимается с целью получения прибыли, но косвенные льготы есть - налоговые, маркетинговые и т.д.)

3) Организованность и целенаправленность (т.е. вклад осуществляется в реализацию программ)

4) Преимущественно безличный характер (по объекту помощи - в отличие от милостыни, которую даешь по просьбе конкретному лицу);

5) Наличие общественно значимых целей.

Основные функции благотворительности в обществе заключаются в следующем:

· Экономическая: обеспечение достойного существования тех граждан, которые в силу объективных особенностей и жизненных ситуаций не способны самостоятельно позаботиться о себе;

· Социальная: снятие социальной напряженности путем выравнивания уровня жизни, поддержки самых обездоленных слоев населения, которые по объективным обстоятельствам не могут адаптироваться в новых условиях;

· Рыночная: восполнение недостатков социальной политики государства и функционирования рыночных механизмов, прежде всего за счет оперативности и адресности доставляемой помощи, т.е. повышение ее эффективности;

· Общественная: восполнение перекосов общественных отношений, приводящих к отходу, не по своей воле, отдельных категорий населения от принятых стандартов жизнедеятельности, что ограничивает их возможности, потребления общественных благ и самореализации; одновременно - воздействие на общественное мнение;

· Политическая: реализация механизмов обратной связи населения и властных структур, формулирование социальных приоритетов от имени тех, кто в социальном плане в силу объективных причин не способен отстаивать свои права;

· Маркетинговая: удовлетворение потребностей филантропов, оказание донорам услуг по осуществлению благотворительных проектов, одновременно - культивация альтруистических и человеколюбивых настроений в обществе[19].

· Созидательная: строительство на средства благотворителей, спонсоров и меценатов учреждений культуры: театров и музеев, школ и поликлиник.

Благотворительность, рассматриваемая как социальное целое, оказывает существенное влияние на состояние социальной напряженности в обществе или, как иногда говорят, на нравственно-психологический климат его. Она снимает, по крайней мере частично, остроту противоречия между богатыми и бедными, имущими и неимущими, добровольно дарящими и по своему желанию принимающими эти дары.

Указанные стороны отмеченного выше противоречия, разрешаются с помощью феномена благотворительности в духе особо деликатного по форме и содержанию примирения сторон. Добровольность дара и его принятия снимает социальную напряженность, заменяет ее особым состоянием душевной близости, гражданской незлобивости и примирения, социального конформизма и толерантности[20].

Благотворительная деятельность - это многосубъектный феномен, участниками которого являются различные категории. Федеральное законодательство о благотворительности под участниками благотворительности понимает граждан и юридических лиц, участвующих в благотворительном процессе и играющих в нем разные роли. Это - благотворители, благополучатели и добровольцы.

1. Благотворители - лица, осуществляющие благотворительную деятельность. Осуществление благотворительности - частное и добровольное дело конкретного человека, поскольку это связано с распоряжением частными ресурсами, материальными, финансовыми или трудовыми. Каждый творит благо, вкладывая в это собственное представление о благе, о том, в какой форме и для кого его необходимо сотворить. Благотворители осуществляют благотворительные пожертвования в различных формах: бескорыстной (безвозмездной или на льготных условиях) передачи в собственность имущества, в том числе денежных средств, объектов интеллектуальной собственности, бескорыстного наделения правами владения, пользования и распоряжения любыми объектами права собственности, безвозмездного или на льготных условиях выполнения работ, предоставления услуг благотворительным организациям для целей благотворительной деятельности.

Частное лицо участвует в благотворительности, делая пожертвования деньгами или материальными ценностями в одну из организаций, считая, что эта организация занимается благотворительностью, и, рассчитывая, что она использует этот ресурс по назначению. Человек может также выступать в качестве добровольца, бесплатно выполняя работу в одной из благотворительных организаций. Часто люди считают возможным не прибегать к услугам организации и творят то, что они считают благом, непосредственно помогая материально другим людям или обслуживая их. Во всех случаях каждый человек сам решает, в каком объеме, в какой форме, кому и когда помочь. В его действиях выражается его представление о том, что, значит заниматься благотворительностью.

Особую роль в развитии благотворительности играют меценаты. Меценатство охватывает ту часть благотворительной деятельности, общественная полезность которой очевидна, но она не сводится к удовлетворению насущных, жизненно важных потребностей конкретных людей. Сюда относятся культура, искусство, наука. Благополучатель меценатской деятельности тоже конкретизирован, но он получает пользу косвенным образом. Продукт меценатства, в силу своих свойств, не может быть ограничен в потреблении конкретным человеком.

В благотворительной деятельности в соответствии с принятым определением могут участвовать как частные лица, так и различные юридические лица. Корпоративная благотворительность - это благотворительная деятельность юридического лица (корпорации, фирмы, предприятия и т.п.), которую оно осуществляет через посредников - благотворительные организации, делая благотворительное пожертвование деньгами, товарами или услугами, оплачивая услуги и товары. Корпоративный благотворитель может непосредственно помогать конкретным людям или группам, предоставляя бесплатно свое имущество, учреждая и финансируя корпоративный фонд, из которого, в свою очередь, финансируются благотвори- тельные программы.

В последние годы эта часть «третьего сектора» интенсивно развивается. Направления благотворительной деятельности самые различные. Например, движение «За социальную защиту общества» в качестве задач ставит оказание юридической помощи населению, профилактика наркомании, материальную помощь инвалидам и пенсионерам. Центр социальной поддержки и защиты граждан «Милосердие» содействует созданию информационно-консультационной службы для беременных и родивших женщин до 18 лет. Клуб «Ротари» - объединение деловых людей, предпринимателей, людей с высоким достатком - оказывает помощь нуждающимся. Общественный фонд «Русский дом» оказывает помощь социально незащищенным группам населения (дети, инвалиды, ветераны, беженцы, беспризорники). Социальную интеграцию и реабилитацию инвалидов и пожилых людей осуществляют организации «Сопричастность» и «Десница мира». Объединение «Явь» содействует улучшению морально-психологического состояния граждан, профилактике преступности, занимается реабилитацией инвалидов, поддержкой неполных семей, сирот[21].

Одним из субъектов благотворительной деятельности, имеющих статус юридического лица, является Фонд - финансовый институт, специально предназначенный для финансирования благотворительных проектов в форме безвозвратного предоставления финансовых ресурсов (грантов).

2. Добровольцы - граждане, осуществляющие благотворительную деятельность в форме безвозмездного труда в интересах благополучателя, в том числе в интересах общественной организации. Работа с добровольцами является важным фактором развития благотворительности. В этом направлении опыт только нарабатывается. В качестве примера можно привести программу, направленную на стимулирование волонтерства в области благотворительности.

3. Благополучатели - это лица, получающие помощь добровольцев или благотворительные пожертвования от благотворителей. Общепринятое определение благотворительности формулируется через указание общественных проблем. Любые действия, направленные на их решение, признаются благотворительностью. Каждая проблема обычно подразумевает и установление категорий населения, которые испытывают эту проблему. Они являются благополучателями при осуществлении благотворительности. Виды деятельности при этом, как правило, не устанавливаются жестко, то есть допускаются любые действия, которые способствуют решению проблемы. Тем не менее, часто указываются «запрещенные» виды деятельности, которые ни при каких условиях не относятся к благотворительности.

4. Посредники. Для того чтобы состоялся акт благотворительности, необходимо, чтобы был выполнен полностью весь цикл благотворительности. Основную роль в этом цикле играют посредники, без которых имеющийся в обществе ресурс альтруизма не сможет быть реализован. К посредникам в благотворительности относятся все субъекты, от которых зависит формирование и реализация благотворительного ресурса, производство благотворительного продукта и его доставка целевому благополучателю. От действий посредников зависит конечный результат выполнения цикла благотворительности.

Таким образом, жертвователь (благотворитель) является источником благотворительного ресурса; посредник в благотворительности осуществляет управление этим ресурсом; благополучатель является потребителем продукта благотворительного процесса. В отличие от жертвователя посредник управляет не собственными ресурсами, их предназначение уже связано с запросом жертвователя или целевой функцией посредника. Для общественного объединения эта целевая функция определяется миссией и уставными целями. Именно посредник отвечает за эффективность функционирования всего цикла. Эффективность включает низкий уровень издержек и «точность» целевой доставки продукта благотворительности до благополучателя.

Наиболее важным посредником в благотворительности является благотворительная организация, возможности которой определяются ее социальной миссией и определенными льготами, оптимизирующими ее участие в благотворительной деятельности. В отличие от других посредников только у нее осуществление благотворительности или создание для этого соответствующих условий является целевой функцией и общественной миссией. У других посредников участие в благотворительности не является целью их деятельности и может быть мотивировано конкретным интересом.

На основе обобщения, систематизации и анализа зарубежного и российского опыта благотворительности сформулированы важнейшие принципы функционирования всей системы благотворительности.

Прежде всего, это принцип равноправия всех членов общества на участие в благотворительной деятельности без какой-либо национальной, этнической, политической дискриминации, как для граждан, так и беженцев, вынужденных переселенцев, лиц без гражданства.

Принцип адресности предполагает оказание любой формы благотворительной помощи конкретным группам нуждающегося населения в соответствии с законодательно принятыми критериями и пожеланиями благотворителей[22]. По адресной помощи благотворительность разделяют на общественную (строительство столовых для беднейших слоев населения, детских приютов, оказание финансовой поддержки на их содержание, финансирование, учреждений культуры и искусства и т.п.) и индивидуальную - оказание помощи отдельным нуждающимся лицам (нищим) и другим. Последняя, в свою очередь, подразделяется на разовую (подача милостыни, предоставление средств на издание книги, картины, скульптурной композиции) и постоянную, которая оказывается определенному нуждающемуся человеку постоянно, т.е. ежемесячно, ежегодно или в какой-то иной периодичности, но регулярно в течение длительного времени. Приоритетное значение, несомненно, имеет отечественная благотворительность. Она касается большего круга людей в смысле удовлетворения их потребностей и, следовательно, имеет больший общественный резонанс[23].

Достаточность благотворительной помощи предусматривает такой ее объем, который будет удовлетворять базовым потребностям благополучателей на социально приемлемом уровне и минимальному возмещению материального ущерба от различных социальных рисков и непредвиденных чрезвычайных обстоятельств. Социальная эффективность благотворительности проявляется в обеспечении социально приемлемого уровня жизни благополучателя и, в то же время, предотвращает возникновение социального иждивенчества трудоспособного населения.

Принцип правовой обеспеченности достигается за счет разработки новых и упорядочивания действующих законодательных и иных нормативных актов, регулирующих сферу благотворительности.

Устойчивость благотворительной деятельности обеспечивается за счет наиболее полного, целесообразного, прозрачного использования средств из всех источников. Гибкость благотворительных акций предполагает систематический пересмотр направлений, форм, методов, механизмов и технологий оказания благотворительной поддержки в соответствии с изменяющимися социально-экономическими условиями жизнедеятельности общества. Управляемость системы благотворительности достигается за счет четкого разграничения функций, полномочий, ответственности и ресурсного обеспечения различных организаций, осуществляющих благотворительную поддержку различных благополучателей, как частных лиц, так и организаций.

Научная обоснованность системы благотворительности предполагает применение теоретических, методических и экспериментально апробированных механизмов и технологий, доказавших на практике свою эффективность в решении проблем благотворительности. Обобщенно проблемы благотворительности можно свести к следующим:

- благотворительность в нашем обществе развита слабо, необходимость ее развития в государстве и обществе не осознана;

- благотворительные ресурсы подчас используются не по назначению;

- благотворительное движение неустойчиво и плохо справляется со своей миссией.

Важным принципом встраивания благотворительности в систему социальной политики является информационная достаточность сопровождения благотворительных акций. Необходимым критерием эффективности функционирования благотворительных организаций является доступность предоставляемых благ нуждающимся группам населения, т.е. способность благотворителей своевременно, четко выявлять и максимально осуществлять свои уставные функции.

Объектом благотворительности являются те социальные группы, которые испытывают актуальные для жизнедеятельности проблемы. В этой связи можно выделить основные группы населения, выступающие в качестве аудитории благотворительных программ.

1. Профилактические программы борьбы с бедностью, предназначенные для людей, живущих ниже «черты бедности», т.е. не обладающих минимальными жизненно важными условиями существования. Бедность рассматривается не только как индивидуальная проблема конкретного человека, а как общая проблема, поскольку она порождает много других общественных проблем, в частности, преступность. К таким благотворительным программам могут относиться образовательные, создания рабочих мест и содействия в трудоустройстве, жилищные, медицинские, санитарные, эпидемиологические, культурно-просветительские проекты, оказание продуктовой помощи и организация бесплатного питания, выплата денежных пособий, организация приютов временного содержания, оказание психологической и юридической помощи и т.п.

2. Программы помощи жертвам общественных конфликтов, катастроф и стихийных бедствий. Предполагается, что в результате масштабных, локальных или бытовых событий отдельные люди или группы людей оказываются лишенными жизненно важных условий существования. Они теряют возможность проживать в нормальных жилищных условиях или полностью остаются без жилища, не могут далее проживать на прежнем месте, теряют имущество, получают увечья или выводятся из психологического равновесия. Как правило; жертвы таких событий испытывают на себе весь комплекс возможных проблем.

К этой разновидности благотворительности в первую очередь относятся помощь и защита людей, терпящих бедствие, их спасение, обеспечение возможности выживания. Для восстановления нормальной жизни таким людям, как правило, требуется переждать определенное время, когда жизнь вернется в привычное русло. В данном случае благотворительность нацелена на обеспечение им возможности с наименьшими потерями пройти этот участок жизни. Часто возникшая ситуация означает, что они должны поменять место жительства и социальную среду. Тогда благотворительность направлена на компенсацию потерь, вызванных этими изменениями и адаптацию к новым условиям. Она предусматривает как можно более полное восстановление прежнего состояния в рамках общественных стандартов.

3. Реабилитация социально ущемленных групп населения. К социально ущемленным группам населения относятся люди с особенностями физического или ментального развития, а также другие категории, определяемые своим общественным статусом или обделенные вниманием. В различных обстоятельствах к социально уязвленным группам относятся инвалиды, пожилые, больные, беженцы, дети, участники военных событий[24].

1.3 Мотивы оказания благотворительной помощи

Исследовательский интерес к пониманию мотивов благотворительной деятельности проявляют многие гуманитарные науки, и у каждой – свой вариант ответа. Например, философы и историки полагают, что побудительными мотивами благотворительности выступают милосердие, альтруизм, сострадание, жертвенность и богобоязнь. Социологи в качестве доминирующих выделяют мотивы стремления к общественному признанию и улучшению имиджевой самооценки. В социальной психологии отмечаются альтруистическая мотивация благотворителей, а также трактовка благотворительного межличностного взаимодействия как особой «гуманитарной сделки». Некоторые психологи считают благотворительность проявлением спонтанного и эмоционально окрашенного порыва и помощи по зову души и сердца.

К числу наиболее распространённых причин благотворительности частных лиц ученые обычно относят:

· Личное отношение (человек, принимающий решение о благотворительности, сам когда-то сталкивался с проблемой);

· Религиозные мотивы;

· Морально-нравственные мотивы (милосердие, альтруизм, гражданская позиция, патриотизм, выраженные в формуле «надо делиться»);

· Симпатия или жалость;

· Чувство вины перед обществом за свою деятельность;

· Мода (следование чужому примеру);

· Национальные/профессиональные причины;

· Личное удовлетворение от благотворительного поступка;

· Настойчивость просителя.

К корпоративным мотивам благотворительности бизнеса обычно относят:

· Улучшение имиджа компании;

· Продвижение продукта – товара или услуги;

· Адресный доступ к определенному рынку и его целевым группам;

· Улучшение отношений с местной властью;

· Демонстрация социальной ответственности компании (особенно важно при выходе на международные рынки);

· Соображения престижа;

· Снятие социальной напряженности в местных сообществах на территориях деятельности компании;

· Воспитание лояльности к компании (часто встречается при работе с детьми и молодежью);

· Организация досуга для сотрудников фирмы, клиентов и партнеров (относится к поддержке проектов в области культуры, искусства, спорта);

· Лоббирование интересов компании[25].

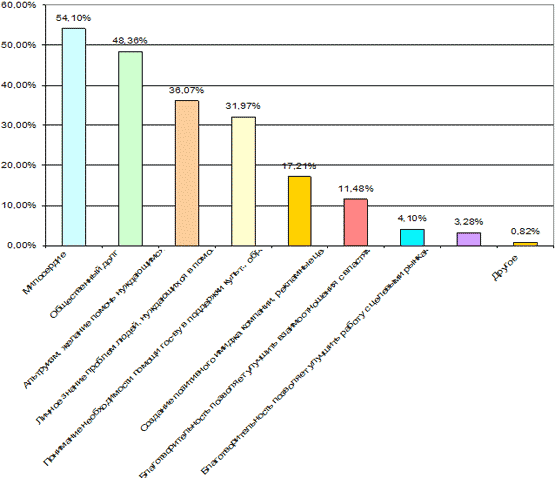

Выделенные мотивы оказания благотворительной помощи можно сгруппировать в три основные групы:

- благотворительность как моральная установка жертвователя (общественный долг, личное знание проблем людей, нуждающихся в помощи, понимание необходимости поддержки государства в сфере культуры, науки, образования и т.д.);

- эмоциональные реакции (сострадание, жалость, желание помочь нуждающимся);

- практическая выгода (создание позитивного имиджа компании, реклама, улучшение взаимоотношений с властями)[26].

Кроме этого, благотворительную деятельность можно разделить на благотворительность, осуществляемую посредством материальных вложений, и благотворительность посредством личного участия.

Более детальное рассмотрение вопроса показывает следующее:

духовная благотворительность предполагает личное участие благотворителя в процессе реализации благотворительной акции;

благотворительность посредством личного участия, в отличие от духовной благотворительности, не всегда имеет невещественный (духовный) итог; напротив, например, волонтёр, лично выполняя работу по реконструкции какого-либо объекта, обнаруживает по её завершении материальный результат[27].

Понятно, что мотивы благотворительной деятельности у разных представителей общества отличаются. Если рассматривать мотивы благотворительной деятельности предпринимателей, то на первом месте ими названы социально-одобряемые и ожидаемые, милосердие, общественный долг, альтруизм и желание помочь нуждающимся.

Каждый десятый указал, что благотворительность помогает улучшить имидж компании, используется в рекламных целях, позволяет наладить работу с целевыми рынками. Еще 4,1% респондентов среди мотивов указали, что благотворительная деятельность помогает улучшить взаимоотношения с властями.

Распределение ответов, представленное на рис.1 (приложение 1), демонстрирует преобладание моральных и эмоциональных мотивов, практическая выгода отмечается респондентами в последнюю очередь.

Вопросы о том, что реально получает коммерческая фирма в результате благотворительной деятельности, и что хотела бы получить, задавались в конце анкеты, однако следует привести результаты здесь, чтобы сопоставить их с мотивами. Самый значительный результат (79,5% ответов) - моральное удовлетворение, практически совпадает с количеством руководителей, принимающих решение о пожертвовании. Получается, что руководители в какой-то мере занимаются благотворительностью «для себя», чтобы испытать удовлетворение от того, что совершили благое дело, или удовлетворить свои амбиции, или изжить чувство вины. На втором месте такой результат как письма и отклики получателей помощи, которые также дают чувство удовлетворения благотворителю.

Каждый четвертый (24,6%) во главу угла ставит важность такого результата как улучшение имиджа компании, каждый десятый отмечает улучшение климата внутри коллектива (10,6%). Для ряда фирм (6,6%) в результате благотворительной деятельности произошло улучшение взаимоотношений с властями.

Однако получаемые результаты, выраженные в основном в моральном удовлетворении, находятся в разрыве с желаемыми практически значимыми, имеющими материальный эквивалент результатами. Наиболее востребованным является размещение логотипа фирмы на рекламоносителях во время благотворительных мероприятий (36,1%), информация в СМИ (28,7%), устное информирование участников мероприятий (16,4%), организация специального мероприятия для представления благотворительной деятельности конкретной коммерческой организации (5,7%). Еще относительно недавно превалировало мнение, что благотворительность не должна демонстрироваться, рекламироваться, однако наше исследование показало, что доля руководителей разделяющих это мнение довольно мала (6,6%).

В целом можно отметить, что наметился переход от понимания благотворительности как морального поступка к тому, что она начинает рассматриваться в рамках деловой активности[28].

Мотивы частных лиц несколько отличаются. Очень часто благотворительностью занимаются женщины. Можно выделить несколько категорий женщин, которые находят сферу приложения своих сил в возникающем секторе негосударственных некоммерческих организаций.

1) Женщины, которые лично заинтересованы в решении социальных проблем.

2) Женщины со значительным трудовым стажем, ставшие безработными.

3) Женщины, ориентированные на карьеру, но не сумевшие реализовать себя профессионально.

4) Жены "новых богатых", имеющие высшее образование.

На практике часто действует мотивационный комплекс, ориентирующий женщину на участие в работе благотворительной организации. Однако, можно выделить следующие основные типы мотивов участия.

Депривационный мотив. Основа участия - разные формы депривации, то есть неудовлетворенности, обусловленной расхождением экспектаций личности и возможностями их осуществления. Так, например, женщина, оставшись без мужа, или с больным ребенком, чувствует себя пострадавшей и становится участницей общественной организации, оказывающей помощь и социальную защиту неполным семьям или детям-инвалидам.

Относительная депривация - психологическое состояние, связанное со сравнением нынешней ситуации с какой-либо моделью (с положением представителей референтной группы, положением лидера собственной группы, со своим прошлым опытом) (Здравомыслова 1992). Этот мотив чаще всего встречается у женщин, потерявших работу.

Депривация, однако, не является ни необходимым, ни достаточным мотивом участия. Это лишь один из возможных мотивов, который, однако, встречается чрезвычайно часто в благотворительных организациях специфического типа, а именно, в организациях самопомощи.

Ценностный или идейный мотив. В этом случае участие в работе организации обусловлено приверженностью участницы целям-ценностям, провозглашаемым организацией, реализацией представления о женском предназначении или борьбой за возможность исполнения соответствующей роли. Так, в организациях материнской (эссенциалистской) и феминистской направленности лидерами являются, как правило, женщины с выраженным идейным мотивом.

Разновидностью идейного мотива является представление о специфическом женском предназначении, основанное на женских практиках заботы о слабых и милосердии, укорененных в российской традиции.

Мотив солидарности. Многие социологические исследования показывают, что человек испытывает потребность быть причастным к сообществам себе подобных (Ядов 1994). Кризисные условия заставляют человека стремиться к групповой защите, солидарности, поиску стабильности. Солидарность как мотив участия типична для рядовых участников организации или для волонтеров. Солидарность, таким образом, является важным стимулом-мотивом участия в движении и в его отдельных акциях. Примером являются, в частности, движения самопомощи.

Материальный мотив. В ряде случаев стимулом - мотивом участия, является определенный вид материального вознаграждения. Такой мотив типичен для организаций-фондов. В качестве такого мотива-стимула может выступать получение рабочего места с соответствующей оплатой труда для неработающих женщин (участницы феминистских инициатив, деятельность которых финансово поддержана западными фондами; штатные должности в благотворительных фондах, работа которых оплачивается). Это типично для тех, кто работает на руководящих должностях в фондах, активистов, а не для рядовых участников.

Другим видом материального вознаграждения может быть получение гуманитарной помощи, различных льгот, предоставляемых общественным организациям, возможность поездок заграницу.

Мотив самореализации. Как показывает исследование, возможность самореализации выступает, как правило, не в качестве мотива, побуждающего к участию, а как мотив продолжения этой работы. Например, лидер одной из детских организаций, многодетная мать, имеющая больного ребенка, создала свою организацию для реабилитации больных детей. Работа в этой организации помогла ей решить проблему со своим ребенком, т.е. восстановить его здоровье. Таким образом, мотивом для начала общественной деятельности была абсолютная депривация, связанная с болезнью собственного ребенка. Однако, постепенно, благотворительная деятельность становится ее постоянной работой, и женщина продолжает заниматься ей профессионально. При этом работа в благотворительной организации значительно повышает социальный статус женщины.[29].

Рассмотренные мотивы благотворительной деятельности наиболее часто встречаются в современной жизни.

1.4 Возможные направления и виды благотворительной помощи

Благотворительные организации оказывают содействие в развитии по не приоритетным для государства направлениям, но от этого не становящиеся менее значимыми для страны. Это такие направления как:

Культура и искусство – разовая или постоянная поддержка театров, оркестров, музеев, галерей, библиотек, а также деятелей искусства, литературы, кино.

Наука – помощь фундаментальной и прикладной науке в разработке новых технологий, инновационных исследованиях, поддержка перспективных теоретических идей, проведение научных конференций, симпозиумов, а также поддержка молодых специалистов.

Церковь – как правило, помощь в строительстве или восстановлении храмов и монастырей.

Образование – учреждение стипендий и грантов для преподавателей и студентов, оплата стажировок за рубежом, помощь в приобретении материалов для образовательного процесса.

Охрана природы – финансирование экологических программ по спасению исчезающих видов флоры и фауны, поддержка заповедников, защита окружающей среды.

Спорт – помощь некоммерческим видам спорта и отдельным спортсменам в приобретении спортинвентаря, оплата транспортных расходов и проживания, тренерских услуг, аренды помещений для тренировок.

Поддержка средств массовой информации – выделение грантов, как правило, региональным и Интернет-СМИ.[6]

Когда государственные структуры не в состоянии справиться с теми или иными социальными проблемами, возрастает роль благотворительной деятельности и благотворительных организаций[30].

В последнее десятилетие XX века тема благотворительности в России вновь стала актуальной. Появилась возможность создания российских благотворительных фондов, которые специализируются в различных сферах. Наиболее привлекательными сферами являются:

· поддержка научных, учебных проектов,

· семей погибших и раненых военнослужащих,

· помощь детским домам, больницам, предоставление средств на дорогостоящее лечение и др.

Наиболее известными благотворительными организациями являются: Благотворительный фонд Владимира Потанина, Фонд Дмитрия Зимина «Династия», Некоммерческое партнерство грантодающих организаций «Форум Доноров», Российский Фонд культуры, фонд милосердия и Здоровья, детский фонд «Знамение», общество помощи беженцам, ассоциация «Гуманизм и милосердие». Общий ежегодный объем пожертвований в стране на настоящий момент достигает 1,5 млрд. долларов и продолжает увеличиваться. [31]

Различные фонды реализуют собственные программы, например «Накорми голодного», «Реабилитация бездомных», реабилитация нарко- и алкозависимых, направленная работа с бездомными детьми. Представленные программы реализуются в благотворительном фонде «Рука помощи» [32].

В последние годы благотворительностью занимаются не только благотворительные организации, но и коммерческие предприятия. Исследования приоритетных направлений и каналов распределения благотворительной помощи коммерческими предприятиями показывают следующее:

Среди приоритетных групп населения, на которых направлена благотворительность, каждый второй респондент указал инвалидов (50,0%), сирот (48,4%), пенсионеров (43,4%); каждый третий - участников боевых и военных действий (27,9%), детей и молодежь (27,1%). Со значительным отрывом следуют многодетные семьи (14,8%), бюджетники (13,1%) и неполные семьи (9,0%). Это распределение во многом повторяет мнение жителей города в целом, представленное в предыдущем разделе.

Ряд предприятий имеют связи с муниципальными учреждениями социальной сферы (17,2%), финансируют спорт (14,8%), сферу образования (10,7%) и здравоохранения (9,8%), поддерживают культуру, искусство и науку (8,2%). Замыкает список приоритетов экология (5,7%).

Приоритетные направления благотворительной деятельности некоторых коммерческих предприятий представлены на рис.2 (приложение 1).

Среди форм благотворительной деятельности преобладают продукция предприятия или оказываемые услуги - этот ответ указали две трети руководителей. Каждый второй указал наличные средства, что может свидетельствовать о высоком проценте скрытой благотворительности, поскольку предпринимателям не выгодно официально показывать объемы выделяемых на благотворительную деятельность средств.

Достаточно распространенной формой помощи являются безналичные перечисления денежных средств на счета просителей, а также оплата предъявляемых счетов или расходов, что, возможно оформляется под отчет в бухгалтерии предприятия и относится на себестоимость продукции.

Определенную долю занимают бесплатные консультации и информационная поддержка, каждый десятый респондент готов предоставить оборудование.

Анализ показывает, что потенциал сотрудников организации используется не в полной мере - только 6,6% респондентов указали, что их работники участвуют в добровольной благотворительной деятельности.

Распределение ответов о формах благотворительной помощи представлено на рис. 3 (приложение 1).

Ответы на вопрос о долговременности или разовости благотворительности продемонстрировали, что каждое четвертое предприятие (22,9%) имеет постоянно патронируемый объект благотворительной деятельности и оказывает долгосрочную помощь, сочетая ее с разовыми затратами. Остальные руководители указали, что их благотворительная помощь носит разовый характер.

Среди способов передачи помощи превалирует подход «из рук в руки» - его отметили трое респондентов из четырех (76,2%). Высока доля указавших в качестве посредника передачи благотворительной помощи администрацию города - 39,3% и органы социальной защиты - 8,2%.

Представители некоммерческих и общественных организаций не могут конкурировать на «рынке благотворительности» с административными структурами - их общественно значимые проекты получают поддержку только в 7,4% случаев. Через специальный фонд распределяют благотворительную поддержку 4,1% предприятий.[33].

Выше были рассмотрены направления благотворительной деятельности. Рассмотрим новые виды благотворительной помощи. Необходимо особенно отметить два вида благотворительности:

- эндаумент-фонды;

- фандрайзинг.

Эндаумент-фонды (от англ. еndowment - пожертвование) - фонды ресурсного капитала, средства из которых будут расходоваться целевым образом на поддержку учебных заведений. Такая модель финансирования вузов широко распространена в мировой практике, но является уникальной для России.

Между тем против эндаументов выступает Министерство финансов РФ: чиновники считают, что за счет образовательных фондов бизнес получит возможность отмывать деньги и уходить от налогов, поскольку расходование средств будет сложно проверить.

Однако идею подобных фондов еще в мае 2006 года одобрил Владимир Путин на встрече с представителями крупных корпораций. Фактически речь идет о частичной приватизации ряда вузов, интересующих бизнес и переводе их в форму автономной некоммерческой организации, - в обмен на финансирование. В рамках нацпроекта "Образование" предусмотрено создание двух бизнес-школ в Москве и Санкт-Петербурге. Финансирование этого госпроекта также ложится на плечи предпринимателей[34].

Фандрайзинг - привлечение спонсорских денег для реализации проекта. Область фандрейзинга - практически новая для нашей культуры. Она развита в США, где, несмотря на ничтожные субсидии государства на развитие социальных и духовных услуг, разработана разнообразная система льгот и поощрений вкладчикам «в культуру», будь то коммерческие структуры, фонды или частные лица.

Традиции свободного рынка США поощряют филантропию. Поиск субсидий или денежных средств - фандрейзинг - вырос в отдельную профессиональную управленческую область. Появились первоклассные специалисты, умеющие пополнять бюджет, без которых сегодня немыслима управленческая структура организаций культуры. Сейчас в США более 50 миллионов американцев предоставляют некоммерческому сектору либо свое время, либо свои деньги[35].

Цель исследования - выявление тенденций на рынке грантовых конкурсов за последние 4-5 лет с учетом трех основных критериев: количество доноров, характеристики доноров и их региональные и тематические предпочтения. В рамках исследования было проанализировано 122 конкурса, объявленных 90 организациями за первое полугодие 2006 г.

Среди доноров первенство занимают правительственные агентства - 43%, для сравнения: по данным предыдущего исследования, эта цифра составляла 20% (совместно по российским и зарубежным конкурсам); на втором месте (30%) - частные финансовые капиталы (в прошлом исследовании эта цифра была на 10% меньше) и на последнем - общественные (27%).

Основным организатором конкурсов выступает зарубежье: 86 конкурсов, из них 37% финансирует США. Из российских наиболее активны Благотворительный фонд В. Потанина, Российский фонд фундаментальных исследований, Фонд содействия развитию малых форм предприятий в научно-технической сфере.

На науку и образование приходится 65 конкурсов/программ/стипендий. Это 34% от всего объема финансирования, на экономические и бизнес-идеи - 11 (6%), на развитие демократии и гражданского общества, СМИ и журналистику - 47 конкурсов, что составляет 24%, и на культуру и искусство соответственно 9%.

Выросла доля государственных организаторов грантовых программ - как для российских, так и для зарубежных грантодателей. А за последние 4 года незначительно вырос, но существенно изменился по составу корпус российских частных грантодателей, пришли новые, ранее неизвестные[36].

ГЛАВА 2.ТЕНДЕНЦИИ ВОЗРОЖДЕНИЯ БЛАГОТВОРИТЕЛЬНОСТИ

2.1 Анализ возрождения тенденций благотворительности на примере благотворительного фонда «Радуга Тарусская»

История благотворительного фонда «Радуга Тарусская» начинается в 1997 году. Именно в этом году Йорг Дусс приехал в Тарусу для помощи в установке станков для строительной компании. Его первым благотворительным проектом стала забота о тех, с кем ему пришлось жить в общежитии. Он много ездил по деревням Калужской области и видел, как живут люди. Хотелось помочь всем, но собственных денег не хватало, чтобы охватить все нуждающихся.

В 2002 году вместе с президентом швейцарского фонда «Радуга» Моникой Шаппюи было принято решение открыть благотворительный фонд «Радуга Тарусская».

Сейчас под крылом благотворительного фонда находятся восемь сельских школ, где были отремонтированы и оборудованы столовые. Созданы клуб пожилых людей «Радуга» и проекты «Сестры» для помощи одиноким людям, попавшим в больницу. Помощь Тарусской районной больнице в приобретении медицинского оборудования и др.

Изучение структуры благотворительного фонда «Радуга Тарусская».

Благотворительный фонд «Радуга Тарусская» является не имеющей членства некоммерческой организацией, учрежденной гражданами и юридическими лицами на основе добровольных имущественных взносов, преследующей социальные, благотворительные, культурные, образовательные и иные общественно полезные цели. Учредителем фонда является «Радуга» фонд помощи для самопомощи Швейцария.

Фонд является не имеющей членства некоммерческой организацией, учрежденной гражданами и юридическими лицами на основе добровольных имущественных взносов, преследующей социальные, благотворительные и иные общественно полезные цели.

Фонд является юридическим лицом, не имеющим в качестве основной цели своей деятельности извлечение прибыли для е распределения между учредителями и работниками фонда в качестве их доходов. В случае получения дохода, в результате деятельности фонда, он должен направляться на реализацию уставных целей.

Фонд использует имущество для целей, определенных в Уставе (см. Приложение 6).

Основной целью фонда является оказание непосредственной медицинской и гуманитарной помощи, разработка и поддержка проектов развития, содействие развитию общечеловеческим, экономических и культурных взаимоотношений по принципу помощи для самопомощи.

Основными видами деятельности фонда являются:

- организация благотворительных акций по сбору пожертвований;

- оказание помощи в денежной и натуральной форме одиноким пожилым людям, нуждающимся семьям, инвалидам, больным, сиротам, а также мелким предприятиям и общественно полезным учреждениям;

- осуществление торговых, посреднических, и иных коммерческих операций в целях использования полученных доходов для благотворительных целей и решение иных задач;

- помощь в трудоустройстве социально незащищенных трудоспособных лиц;

- планирование и реализация общественно полезных проектов;

- проведение мероприятий, представляющих всеобщий экономический и культурный интерес; создание в РФ хозяйственных обществ, а также участие в деятельности хозяйственных обществ.

Граждане и организации могут принимать участие в деятельности Фонда как путем внесения добровольных пожертвований, предоставления в безвозмездное пользование имущества, та и путем оказания организационного и иного содействия Фонду при осуществлении им своей уставной деятельности.

Лица, оказывающие содействие Фонду имеют право:

- участвовать во всех видах его деятельности;

- получать финансовую, консультационную, экспертную, посредническую, научно-техническую и иную помощь, соответствующую целям и задачам фонда на условиях, установленных Советом Фонда;

- устанавливать и развивать через Фонд двусторонние и многосторонние связи; пользоваться защитой своих интересов со стороны Фонда в рамках его прав, юридических и экономических возможностей;

- в любое время прекратить свое участие в работе Фонда.

Лица, оказывающие содействие Фонду, обязаны:

- при осуществлении программ и мероприятий Фонда действовать строго в соответствии с требованиями его Устава и действующего законодательства;

- не разглашать конфиденциальную информацию о деятельности Фонда;

- воздержаться от действий, которые могут нанести ущерб деятельности Фонда.

Фонд ведет учет лиц, содействующих его деятельности, в отдельном реестре.

Законодательная база благотворительного фонда «Радуга Тарусская».

Некоммерческая организация благотворительный фонд «Радуга Тарусская» создана в соответствии с Гражданским кодексом и другими законодательными актами Российской Федерации:

Федеральный закон «О некоммерческих организациях» от 12.01.196. №7-ФЗ.

Федеральный закон «О благотворительной деятельности и благотворительных организациях» от 11.08.1995. № 135-ФЗ.

Гражданский кодекс Российской Федерации (часть 1) (ГКФР) от 30.11.1994 № 51-ФЗ.

Налоговый кодекс Российской Федерации (часть 2) (НКФР) от 05.08.2000 № 117-ФЗ.

Имущество фонда.

Взносы и пожертвования Учредителей и иных, физических и юридических лиц могут быть внесены в денежной или натуральной форме – в виде оборудования, помещений, имущества.

Источниками формирования имущества благотворительной организации могут являться:

- взносы учредителей фонда;

- благотворительные пожертвования, в том числе носящие целевой характер (благотворительные гранты), представляемые гражданами и юридическими лицами в денежной и натуральной форме;

- доходы от внереализационных операций, включая доходы от ценных бумаг, поступления от деятельности по привлечению (проведение компаний по привлечению благотворителей и добровольцев, включая организацию развлекательных, культурных, спортивынх и иных массовых мероприятий, проведение компаний по сбору благотворительынх пожертвований, проведение лотерей и аукционов в соответствии с законодательством РФ, реализацию имущества и пожертвований, поступивших от благотворителей, в соответствии с их пожеланиями);

- доходы от разрешенной законом предпринимательской деятельности; поступления из федерального бюджета, бюджетов субъектов РФ, местных бюджетов и внебюджетных фондов;

- доходы от деятельности хозяйственных обществ, учрежденных фондом; труд добровольцев.

Все имущество фонда, доходы от хозяйственной деятельности являются его собственность и не могут перераспределяться между учредителями фонда. Фонд осуществляет владение, пользование и распоряжение своим имуществом в соответствии с его назначением и только для выполнения уставных задач и целей.

Организация работы фонда.

Основной деятельностью благотворительного фонда «Радуга Тарусская» является оказание помощи одиноким пожилым людям, обездоленным детям, детям-инвалидам.

Одинокие пожилые люди, живущие в отдаленных деревнях, нуждаются в помощи. Отсутствие магазинов, проезжих дорог, маленькая пенсия – все это создает дополнительные проблемы в нелегкой жизни сельских пенсионеров.

Помощь фонда заключается в следующем:

- дополнительное питание;

- одежда;

- привоз дров;

- организация активного отдыха.

В фонде создан клуб пожилых людей «Радуга» - где организуются праздники не только для одиноких пожилых людей, но и для детей.

В течение всего учебного года 450 детей, обучающихся в сельских школах Тарусского района, ежедневно получают дополнительное питание. Фонд на оптовой базе покупает продукты в количестве 1500 кг ежемесячно, развозят по всем сельским школам района, а также в детский сад «Аленушка» с.Лопатино.

Стоимость дополнительного питания составляет 4 руб.50 коп.

В рацион входят:

| Чай | Витамины | Сахарный песок |

| Рис | Макароны | Гречневая крупа |