Курсовая работа: Бизнес-план как комплексный план развития предприятия

Содержание

Введение

1. Цель бизнеса

2. Проектирование организационно - правовой формы производственной системы

3. Товар-продукт фирмы. Формирование образа товара

4. Проектирование организации производства производственной системы

5. Анализ потребителя

6. Анализ конкурентов

7. Финансовый план

7.1 Расчет себестоимости продукции

7.2 Организация производства и определения точки безубыточности

7.3 Расчет прибыли и рентабельности

8. Риски проекта

9. Стратегия финансирования и окупаемости вложений

Заключение

Список использованной литературы

Введение

В условиях рыночных отношений деятельность предприятий будет эффективной только при правильной организации планирования деятельности предприятия.

В настоящее время предприятие должно точно представлять свои потребности в материальных, трудовых, интеллектуальных и финансовых ресурсах. Именно при планировании дальнейшего развития предприятия появляется реальная возможность минимизировать внутренние и часть внешних рисков предприятия, сохранить гибкость управления производством.

С этой задачей можно справиться лишь при одном, и очень важном условии работы предприятия - строгом планировании и составлении бизнес-плана работы предприятия.

Бизнес-план - это основа управления не только коммерческим проектом, но и предприятием в целом.

Бизнес-план — это комплексный план развития предприятия, который описывает все основные аспекты его будущего, анализирует все проблемы, с которыми предприятие может столкнуться, а также определенные способы решения этих проблем.

Бизнес, по сути — делание денег из денег, но обязательно посредством полезной производительной деятельности — изготовление продукта или оказание услуг.

Бизнес, таким образом, есть не что иное, как организация предприятия, организация производительной деятельности, производства продукта или оказания услуги.

Бизнес-план дает характеристику процесса функционирования предприятия. Он показывает, каким образом можно достичь поставленных задач.

Бизнес-план помогает предприятию решить следующие задачи:

- определить конкретное направление деятельности, перспективы рынка сбыта и место предприятия на данном рынке;

- оценить затраты для выполнения реализации и сбыта продукции и соизмерить их с ценами, по которым будет продаваться продукция;

- выявить соответствие кадров предприятия и условий для их мотивации;

- проанализировать материальные и финансовые положения предприятия и определить соответствие требованиям на достижение намеченных целей;

- рассчитать риск и предусмотреть трудности, которые мешают выполнению бизнес-плана.

В условиях рыночных отношений практически невозможно добиться высоких успехов в работе предприятия, если изначально не запланировать его деятельность и не поддерживаться этого плана. Любой руководитель должен: реально оценивать свои потребности; чётко и правильно оценивать своих конкурентов.

Бизнес-план позволяет объективно оценить результаты рыночной деятельности предприятия и принять проектно-инвестиционные решения в соответствии с потребностями рынка.

Процесс составления бизнес-плана поможет более трезво взглянуть на задуманное предприятие во всех его действиях, выявить сильные и слабые стороны, чтобы уберечься от деятельности, обреченной на провал.

Прежде чем начать свою рискованную деятельность - свой бизнес - предприниматель должен поинтересоваться условиями и возможностями вложения денег в различных отраслях, изучив предварительно состояние рынка в интересующей отрасли.

Целью данной курсовой работы является составление бизнес-плана на примере производства ряженки с массовой долей жира 2,5% для оценки перспективности развития данного производства.

1. Цель бизнеса

Бизнес, которым я буду заниматься, состоит из производства и реализации ряженки массовой долей жира 2,5%. Тем самым мы способствуем полному удовлетворению потребности населения в данном продукте питания, при этом организуя оптовую и розничную продажу ряженки на внутреннем и внешним рынках.

В настоящее время бизнес- план становится одним из самых актуальных атрибутов коммерческой деятельности современного предприятия.

Главная цель предпринимательского бизнеса - получение прибыли. Поэтому планируя какую - либо сделку, следует, прежде всего, определить и увериться в том, что данный проект вообще способен принести желаемую прибыль.

Производственной целью бизнеса является способность предприятия ООО «Молоко» производить и реализовать высококачественную продукцию, определенную потребностью рынка.

Целью деятельности предприятия ООО «Молоко» по производству ряженки массовой долей жира 2,5% является установление рациональных связей с поставщиками, сдатчиками и другими лицами.

Следуя этим целям, предприятие ООО «Молоко» должно получить положительный результат в процессе производства ряженки. Для этого необходимо обеспечивать качественный выпуск продукции, чтобы потребитель был доволен продуктом.

2. Проектирование организационно-правовой формы производственной системы

Предприятие ООО «Молоко» будет находиться на территории поселка Торбеева.

Сырьевой зоной будет являться близлежащие СХПК, индивидуальные сдатчики. Также сырьевой зоны будут являться близлежащие районы. Наше предприятие будет стремиться к установлению постоянных связей с поставщиками сырья, так как предприятие будет рассчитываться со сдатчиками ежемесячно.

Предприятие имеет организационно-правовою форму Общества с Ограниченной Ответственностью. Обществом с Ограниченно Ответственностью «Молоко» признается общество, учрежденное несколькими лицами, уставной капитал которых разделен на определенные доли, участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, только в пределах внесенных вкладов.

Учредители Общества с Ограниченной Ответственностью подписывают учредительный договор и утверждают устав Общества.

Учредительный договор включает обычно следующие положения:

- наименование общества, его местонахождение, а также сведение об учредителях;

- цели создания ООО;

- порядок образования имущества;

- уставный капитал, размер, состав, порядок внесения вкладов участниками;

- права и обязанности членов ООО;

- распределения прибыли общества;

- сведения о прекращении деятельности ООО;

- срок заключения договора.

Для регистрации Общества с Ограниченной Ответственностью обычно требуется заявление о регистрации и заверении копии учредительных документов.

Обществом с Ограниченной Ответственностью может быть признано только предприятие, имеющее разделенный на доли уставной капитал. Размер долей определяется учредительными документами.

Предприятие в форме Общество с Ограниченной Ответственностью отвечает по своим обязательствам, всем имуществом, а вкладчик рискует нести потери только в пределах вклада.

Высшим органом управления может быть предусмотрено увеличение уставного капитала (после внесения всеми участниками вкладов в полном объеме) и внесение участниками дополнительных взносов. Возможно также уменьшение величины уставного капитала ООО, что должно быть зарегистрировано в установленном порядке. Поскольку уставной капитал определяет минимальный размер имущества общества, гарантирующий интересы кредиторов, его уменьшение допускается после уведомления всех кредиторов.

Органы управления Общества с Ограниченной Ответственностью являются распорядители (правление, дирекция) и общее собрание участников.

Общее собрание - высший орган ООО.

3. Товар-продукт фирмы. Формирование образа товара

Ряженка - кисломолочный продукт, произведённый путём сквашивания топлёного молока с добавлением молочных продуктов или без их добавления с использованием заквасочных микроорганизмов- термофильных молочнокислых стрептококков, с добавлением болгарской молочнокислой палочки или без её добавления.

Продукция разливается в полиэтиленовые мягкие упаковки, которые представляют собой стандартные прямоугольные пакеты, на которых красочным шрифтом обозначены наименования продукта, изготовитель, вес, дата изготовления и срок годности.

Потребитель регулярно будет ощущать потребности в ряженке с массовой долей жира 2,5% вырабатываемая на предприятия ООО «Молоко», так как ряженка является одним из самых популярных продуктов питания, а чтобы удовлетворить потребностям покупателя, будем производить более качественный продукт и продавать по доступной цене.

Для того чтобы о данном товаре узнали потребители, и товар, в свою очередь, завоевал их доверие, мне необходимо создать рекламу, то есть прорекламировать ряженку.

Реклама — это убеждающее средство информации о товаре или фирме, коммерческая пропаганда потребительских свойств товара и достоинств деятельности фирмы, готовящая активного и потенциального покупателя к покупке.

Реклама ряженки будет размещена в журналах молочной промышленности. Таким образом, будет осуществляться заманивание потребителей покупать мою продукцию, а не продукцию конкурента.

Под конкурентоспособностью товара понимается совокупность его качественных и стоимостных характеристик, которая обеспечивает удовлетворение конкретной потребности покупателя и выгодно для покупателя, отличается от аналогичных товаров – конкурентов.

Определение конкурентоспособности товара основывается на сравнительном анализе его совокупных характерных с товарами - конкурентами по степени удовлетворения конкретных потребностей и по цене потребления.

В условиях рыночной экономики цена является одним из наиболее важных показателей, существенно влияющих на финансовое положение предприятия. Рассчитывая цену моего продукта, я буду стремиться к тому, чтобы она была оптимальной с точки зрения соответствия моим интересам и интересам рынка.

При этом мое предприятия будет сотрудничать, и заключать договоры, как с оптовыми, так и с розничными покупателями на реализацию товара. Характеристики моего продукта будут лучше, чем у продуктов-аналогов, потому что я буду опираться на все те недостатки, которые существуют у них и выявлять все возможные положительные свойства данной продукции.

4. Проектирование организации производства ряженки

Проектирование организации производства ряженки представлена на рисунке 1.

![]()

![]() Приемка и оценка качества молока

Приемка и оценка качества молока

![]() Подогрев и очистка

Подогрев и очистка

Охлаждение

![]()

Резервирование

![]()

![]() Нормализация

Нормализация

Подогрев и гомогенизация

![]()

![]() Пастеризация и томление

Пастеризация и томление

Охлаждение до температуры заквашивания

![]()

![]() Заквашивание

Заквашивание

![]() Сквашивание

Сквашивание

Охлаждение и фасовка

![]()

![]() Хранение

Хранение

Реализация

Рисунок 1 - Технологическая схема производства ряженки.

При приёмке молока устанавливают его качество. Молоко нормализуют путём внесения обезжиренного молока до массовой доли жира 2, 5%. Нормализация проводится в целях получения стандартного по составу готового продукта.

Выдержка нормализованного молока при температуре 85-90°С с целью уничтожения в нём микрофлоры, не дать ей развиваться при сквашивании, а так же для получения плотного сгустка, хорошо удерживающего сыворотку. Томление происходит 5-10 минут.

Нормализованную смесь охлаждают до температуры заквашивания, т.е. до 45°С, это оптимальная температура для развития микроорганизмов закваски. Затем вносят закваску. Заквашенную смесь разливают в пакеты. Сквашивание происходит уже в пакетах, до появления сгустка. Сквашенный продукт охлаждают во избежание нарастания кислотности. Температура охлаждения 8°С и ниже. Охлаждённый продукт созревает 8 - 12 часов в холодильной камере.

Хранение. Хранят готовый продукт в холодильной камере, после чего он поступает в реализацию. Наше предприятие будет осуществлять производство продукции на оборудовании представленном в таблице 1.

Таблица 1 - Перечень технологического оборудования

| Наименование оборудования | Количество оборудования | Цена, рублей |

| Весы | 1 | 30000 |

| Ванна для нормализации молока | 1 | 41000 |

| Насос для молока | 1 | 25000 |

| Ёмкость для томления | 1 | 29000 |

| Разливочный аппарат | 1 | 33000 |

Таким образом, общая стоимость оборудования составила 158000 рублей. Для организации любого производства необходимо определять штат работников. Достаточная обеспеченность определятся трудовыми ресурсами.

Высокий уровень производства труда имеет значение для увеличения объема производства и повышения его эффективности

Численность производственных рабочих со сдельной оплатой труда определяется по формуле

Чсд=(Нвр*Пт)/(Ф*К), (1)

где Нв - норма времени на 1 т готовой продукции чел-ч;

Пт - годовой объем производства;

Ф - эффективный фонд рабочего времени;

К - коэффициент выполнения норм.

Чсд=(9,9*132т)/(1760*1,1) = 0,68

Численность рабочих повременщиков:

Чпов= 1*50%/ 100 % =0,5=1 чел.

Таблица 2 - Штатное расписание

| Должность | Количество человек | Заработная плата | |

| Руководитель | 1 | 10000 | |

| Бухгалтер | 1 | 8000 | |

| Мастер | 1 | 5000 | |

| Лаборант | 1 | 3000 | |

| Рабочие | 2 | 2500 | |

| Водитель | 1 | 3000 | |

| Продавец | 1 | 3500 | |

| Итого | 10 | 38500 | |

Итого заработная плата в месяц составляет 38500 рублей.

В год =38500*12мес=462000 рублей.

Таким образом, нашему предприятию необходим штат работников, состоящий из 10 человек.

Этот размер заработной платы будет непостоянен, так как по мере роста производства и реализации продукта труд будет оцениваться выше.

Управление производством на предприятии выполняет коллектив работников, организованных в аппарат управления. Основными элементами, характеризующими аппарат управления, является структура управления, функции управления, кадры аппарата, метод управления, процессы управления и техника управления.

Структура управления отражает организационную форму построения аппарата управления: состав подразделений аппарата управления, их подчиненность и взаимосвязь, а также взаимоотношения между работниками аппарата управления, позволяющие выполнять необходимые функции управления.

Под функцией управления понимают конкретный, целенаправленный вид управленческой деятельности, обусловленный разделением труда в аппарате управления. Функцию управления составляет совокупность обязанностей, характеризующихся соответствующим их назначением, необходимой однородностью и повторяемостью.

Кадры аппарата управления объединяют должностных лиц, выполняющих определенные функции (руководителей, специалистов, технических исполнителей). Руководители предприятий и подразделений осуществляют подбор и расстановку кадров и так далее. Специалисты организуют работу по правильной эксплуатации оборудования и совершенствованию техники и технологии и так далее. Технические исполнители выполняют первичный учет, обработку документов и так далее.

Методы управления определяют совокупность способов и приемов, с помощью которых органы управления и должностные лица воздействуют на коллектив работников для достижения поставленных целей в определенные сроки с наибольшим эффектом.

Структура управления отражает организационную форму построения аппарата управления: состав подразделений аппарата управления, их подчиненность и взаимосвязь, а также взаимоотношения между работниками аппарата управления, позволяющие выполнить необходимые функции управления.

5. Анализ потребителя

Нашими потребителями при оптовой продажи в поселке Торбеево будет являться: больница, а сезонными потребителями - детский сад, школы, колледж, с которыми мы заключили долгосрочные договоры на поставку продукции, а также при розничной продаже - поселение района, желающее приобрести наш продукт.

Эти покупатели заинтересованы в приобретении ряженки, так как она очень полезна.

Расчет численности человек в организациях, для которых предназначен продукт представлен в таблице 3.

Таблица 3 – Расчет численности человек в организациях

| Наименование | Численность |

|

Детский сад 1я школа 2я школа 3я школа Колледж Больница |

150 350 250 450 1000 100 |

| Итого | 2300 |

По данным таблицы видно, что общая численность человек в организациях, для которых предназначен продукт, составит 2300 человек.

Основными побудительными мотивами потребления является удовлетворение потребности в ряженке и обогащение организма человека необходимыми витаминами, углеводами, белками, жирами.

Определим объем поставок в день, в год. Норма потребления ряженки ежедневно составляет 6 грамм. По заключенным договорам школы в летний период ряженкой не снабжается. В остальное время года они ежедневно 5 раз в неделю получают продукт, исходя из ежедневного объема потребления. Остальные организации имеют ежедневные поставки, кроме детских садов, школ и колледж. Кроме того, в поселке Торбеево много жителей, которые могут получать нашу продукцию через магазин.

Определение объема поставок в день и в год отражено в таблице 4.

Таблица 4 - Расчет объема поставок в день, в год

| Наименование организации | Объем поставок в день, кг | Объем поставок в год, кг |

|

Детский сад 1я школа 2я школа 3я школа Колледж Больница |

9 21 15 27 60 6 |

3360 2400 4320 9600 1440 960 |

| Итого | 138 | 22080 |

Кроме того, в поселке Торбеево 10000 человек жителей, которые могут покупать нашу продукцию через магазины, расположенные в удобном месте.

Если хотя бы каждый второй человек будет употреблять нашу продукцию, то объем розничной продажи составит в день:

10000:2-0,06=300кг.

В год объем розничной продажи составит:

300*365=109500 кг.

Наш продукт так же будет реализовываться в г. Ковылкино - 19000 чел., с. Атюрьево - 9000 чел. Покупать будет каждый третий. Тогда объем реализуемой продукции в день составит:

(19000*9000) /(3*0,06)=560 кг

В год это составит: 560*365=204400кг

Общий объем продаж в день составит: 138+300+560=998кг

Общий объем продаж в год составит: 22080+109500+204400=335980кг

6. Анализ конкурентов

Анализируя конкурентоспособность нашей производственной организации нужно стараться, прежде всего, определить главных конкурентов, их сильные и слабые стороны. Среди конкурентов необходимо найти пример успешности и наоборот, неудачность подхода к ведению дел в выбранной среде деятельности.

Продвигающееся предприятие - хороший объект для изучения и может для подражания.

Предприниматель, мечтающий об успехе, должен стремиться превзойти показатели этих компаний, но самым тщательным образом он должен обдумать возможности и целесообразность прямой конкуренции с ними.

Цена не только обеспечивает сбыт производственного товара и получение прибыли, она является важным средством в конкурентной борьбе.

Ценовая конкуренция – вид конкурентной борьбы, который ведется по поводу и с помощью цен. Чтобы вести успешную ценовую конкуренцию необходимо располагать реальными возможностями снижения издержек производства, т.е. постоянно вести рационализацию и совершенствование производства.

Неценовая конкуренция характеризуется тем, что цена перестает играть важную роль. Просто-напросто основным инструментом воздействия на потребление становится не цена, а качественная характеристика товара, его индивидуальные особенности.

Конкурентоспособность товара на всех стадиях определяется превосходным качеством и надежностью изделий, методами сбыта и т.д.

Непосредственным конкурентом является предприятие ООО «Вектор». Оно организует оптовые и розничные продажи ряженки. Сильные и слабые стороны предприятия представлены в таблице 5.

Таблица 5 – Сильные и слабые стороны предприятия

| ООО «Молоко» | ООО «Вектор» | ||

| Сильные стороны | Слабые стороны | Сильные стороны | Слабые стороны |

|

- опыт работы; - высококвалифицированные специалисты; - стабильная производственная система; - наличие собственной системы сбыта; - наличие постоянных поставок. |

- устаревшее оборудование; - более высокая цена; -время приготовления больше; - высокие затраты электроэнергии; - не очень красочное внешнее оформление. |

- относительно низкие цены; - высокое качество; регулярность поставок; - доставка продукции в удобное для потребителя время; - близость к потребителю; длительность производственного цикла короче; - не высокие энергозатраты. |

- отсутствие опыта в производстве и реализации; - небольшой ассортимент; - отсутствие постоянных связей с поставщиками и потребителями; - долго не хранится; - внешнее оформление. |

В результатах - анализа конкурентов, используя информацию в их слабых сторонах; мы видим, что нашими ключевыми факторами успеха является: опыт работы; стабильная производственная система; наличие собственной системы сбыта; наличие постоянных поставок.

Использование слабых сторон конкурентов позволит нам завоевать место на рынке, что в дальнейшем даст возможность увеличить объем вырабатываемой продукции и сегменты рынка.

7. Финансовый план

Цель данного раздела бизнес-плана – выявить, каковы будут доходы от продаж и прибыли за первый и последующие годы как результат выбранной финансовой стратегии.

В этом разделе содержится прибыли, убытки, план денежных потоков, определение критического объема производства продукции (объема безубыточности), расчет коэффициентов финансовой оценки.

7.1 Расчет себестоимости продукции

бизнес план товар анализ

В данном разделе рассматриваются вопросы, связанные с определением текущих затрат на производство и реализацию продукции. Делается расчет потребности и стоимости всех материальных затрат по видам. Учитывается, где и у кого, на каких условиях будут закупаться, сырье, материалы, топливо и энергия. Составляется смета затрат на производство и реализацию продукции и калькуляции себестоимости выпускаемых изделий.

Смета затрат на производство и реализацию продукции представлена в таблице 6.

Таблица 6 – Смета затрат на производство и реализацию продукции

| Элементы затрат | Сумма, тыс.руб. |

| Материальные затраты (за вычетом стоимости возвратных отходов) | 938388 |

| Затраты на оплату труда | 462000 |

| Отчисления на социальные нужды (26% от п.2) | 120120 |

| Амортизация основных средств | 18960 |

| Прочие расходы (10% от суммы предыдущих затрат) | 1896 |

| Итого затрат на производство и реализацию продукции (п.1+п.2+п.3+п.4+п.5) | 1541364 |

| То же в расчете на единицу продукции, руб. | 11677 |

Себестоимость единицы продукции представлена в таблице 7.

Таблица 7 – Себестоимость единицы продукции

| Элементы затрат | Сумма, тыс.руб. |

| Материальные затраты за вычетом стоимости возвратных отходов | 7,1 |

| Затраты на оплату труда производственных рабочих | 3,5 |

| Отчисления на социальные нужды (26% от п.2) | 0,9 |

| Общепроизводственные расхода (в 30% от п.2) | 5,3 |

| Коммерческие расходы | 0,1 |

| Полная себестоимость единицы продукции | 20,4 |

7.2 Организация производства и определения точки безубыточности

В этой части необходимо указать, что необходимо купить или взять в аренду:

а) оборудование 158тыс.руб.

б) машину для доставки 200 тыс.руб.

в) помещение 5 тыс.руб.

г)мини-магазин 40 тыс. руб.

Определение точки безубыточности.

Определим объем производства (продаж) необходимый для обеспечения безубыточности нашего предприятия.

1) определим розничную цену по формуле:

Рц = От.ц. + ТН,

где Рц - розничная цена на 1 кг, руб.;

От.ц. - оптово-отпускная цена, руб.;

ТН - торговая наценка (25%), руб.

2) определяем оптовую единичную единицы продукции по формуле:

Оц = С + П,

где Оц - оптовая цена единицы продукции, руб.;

С - себестоимость единицы продукции, руб.;

П - прибыль (единичный вклад) - 10% от себестоимости, руб.

Оц = 20,4+2=22,4 руб.

3)определим оптово-отпускную цену по формуле:

От.ц. = Оц+НДС,

где НДС - налог на добавленную стоимость - 10% от оптовой цены, руб:

От.ц. - оптово-отпускная цена, тыс. руб.

От.ц. = 22,4+2,2= 24,6 руб.

4) определим розничную цену по формуле (2):

Рц = 24,6+6,2= 30,8руб.

5) определяем прибыль по формуле:

П = Рц-НДС-С-ТН,

где П -прибыль, руб.

П = 30,8-2,2-20,4-6,2 = 2 руб.

Рассчитаем постоянные издержки в год:

6) аренда и ремонт помещения:

2500*12+5000 = 35 тыс.руб.

7) амортизация оборудования:

158*12/100 = 18,96 тыс.руб.

8) заработная плата:

38500*12 = 462 тыс.руб.

9) реклама:

1500*12 = 18 тыс.руб.

10) административные расходы:

3500*12 = 42 тыс.руб.

11) коммунальные расходы:

2500*12 = 30 тыс.руб.

12) амортизация мини – магазина:

40000*5/100 = 2тыс.руб.

13) амортизация машины:

200000*10 /100 = 20тыс.руб

Итого: 627,96 тыс.руб.

12) Определяем минимальный объем продаж, который необходимо иметь, чтобы предприятие было неубыточным по формуле:

Е = (постоянные издержки/единичный вклад)/365,

Е=(697,96/2)/365 = 0,956 кг

13) определяем выручку от реализации в год по формуле:

TR = V*Оц,

где ТК - выручка от реализации, тыс. руб.;

V - общий объем продаж в год, т;

Оц - оптовая цена единицы продукции, руб.

TR = 998*22,4 = 22355,2 руб.

14) определяем переменные издержки по формуле:

TC = V*C,

где ТС - переменные издержки, тыс. руб.;

ТС = 998*20,4 = 20359,2тыс.руб.

15) постоянные издержки составляют FC697,96 тыс. руб.

16) определяем валовые издержки по формуле:

VC = TC+FC,

где VC - валовые издержки, тыс. руб.;

FC - постоянные издержки, тыс. руб.;

VC = 20359,2+ 697,96= 21057,16 руб.

17) определяем сумму покрытия по формуле:

Sn = ТR-ТС,

где Sn- сумма покрытия, тыс. руб.;

Sn = 22355,2–20359,2= 1996 руб.

18) определяем коэффициент покрытия по формуле

K = Sn/TR,

где К - коэффициент покрытия;

К = 1996/22355,2=0,09

19) определяем пороговую выручку по формуле:

R’ = FC/K,

где R’ - пороговая выручка, тыс.руб.

R’ = 697,96/0,09 = 7755,1 тыс.руб.

Выручка от реализации выше пороговой.

Чтобы определить, на сколько фактическая выручка превышает выручку, обеспечивающую безубыточность рассчитаем запас прочности по формуле:

St = (TR-R’)/TR*100%,

где St – запас прочности, %;

St = (22355,2-7755,1)/22355,2*100 =65,3%

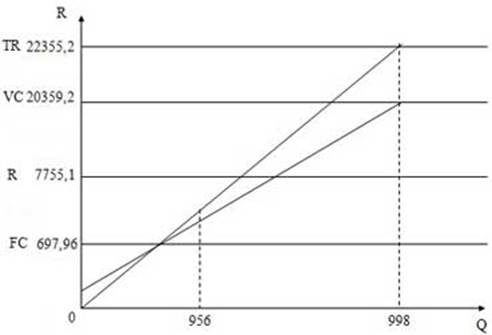

Строим график точки безубыточности по следующим данным:

TR = 22355,2 тыс.руб.

VC = 21057,16 тыс.руб.

FC = 697,96 тыс.руб.

R’ = 7755,1 тыс.руб.

Q1 = 998 кг.

Q2 =956 кг.

Рисунок 2 - График точки безубыточности

7.3 Расчет прибыли и рентабельности

Расчет прибыли и рентабельности указаны в таблице 8

Таблица 8 – Расчет прибыли и рентабельности

| Показатели | Прибыль, тыс.руб. | Убытки, тыс.руб. |

| 1 Выручка от продажи | ||

| 1.1 Прибыль от реализации | ||

| 1.2 Чистая прибыль | ||

| 1.3 Валовая прибыль | ||

| 2 Себестоимость готовой продукции | ||

| 2.1 Налог на прибыль | ||

| Заработная плата |

В день мы через розничную сеть продаем 860 кг ряженки, а в месяц это составит: 25800

Розничная цена за 1 кг ряженки равна 30,8 рублей. За месяц продажа порозничной цене составит:

25800*30,8 = 794640 тыс.руб.

Ежедневно через оптовую продажу мы реализуем 138 кг ряженки массовой доли жира 2,5%

С начало мы рассчитываем сумму наличных средств, поступивших от продажи, в учреждения не учитывая реализации продукта в школы.

Она будет равна 369 рублей.

(138- 21-15-27-60)*24,6= 369 рублей

В месяц это составит 11070 рублей

369*30 = 11070 рублей

Затем рассчитаем поступления наличных средств от реализации продукта в школы в месяц, которые составляют:

123*24,6*30 = 90774 тыс.руб.

Нужно учесть, что в октябре и в апреле реализация продукта не осуществляется по одной недели, в январе – 2 недели, а в июне, июле и августе реализация сметаны массовой доли жира 20% не осуществляется вообще.

Январь 123*24,6*16 = 48412,8 тыс.руб.

Апрель 123*24,6*23 = 69593,4 тыс.руб.

Октябрь 123*24,6*23 = 69593,4 тыс.руб.

План поступления наличных средств представлен в таблице 9

Таблица 9 - План поступления наличных средств

| Показатели | Месяцы | |||||||||||

| Янв. | Фев. | Март | Апрель | Май | Июнь | Июль | Авг. | Сен. | Окт. | Нояб. | Дек. | |

| Реализация продукции за наличные | 794640 | 794640 | 794640 | 794640 | 794640 | 794640 | 794640 | 794640 | 794640 | 794640 | 794640 | 794640 |

| Оплата счетов дебиторов | 48412,8 | 101844 | 101844 | 69593,4 | 101844 | 11070 | 11070 | 11070 | 101844 | 69593,4 | 101844 | 101844 |

| Итого | 59,185 | 99,453 | 99,453 | 61,449 | 99,453 | 61,229 | 61,229 | 61,229 | 99,453 | 61,479 | 99,453 | 99,453 |

8. Риски проекта

Целью предпринимательства является получение максимальных доходов при минимальных затратах капитала в условиях конкурентной борьбы. Риск – это вероятность возникновения потерь, убытков, недопоступлений планируемых доходов, прибыли. Потери, имеющие место в предпринимательской деятельности, можно разделить на материальные, трудовые, финансовые.

Классификация рисков денежных потерь можно осуществить по различным признакам:

- в зависимости от вида хозяйственной деятельности:

а) предпринимательский;

б) потребительский.

- по признаку проявления:

а) спекулятивный;

б) простой.

- в зависимости от вида финансового посредничества:

а) инвестиционный;

б) страховой;

в) банковский.

Процесс управления риском может быть разбит на шесть стадий:

- Определение цели. Оно сводится к обеспечению существования фирмы в случае существенных убытков. В качестве цели могут фигурировать: защита работы предприятия от условий внешней среды или оптимизации внутренней среды. В качестве внешней среды предприятия рассматривают две группы факторов, таких как косвенного (состояния экономики, социально-культурные факторы, политические факторы, достижения научно-технической революции, международные события) и прямые (поставщики, покупатели, конкуренты, государства) воздействия.

- Выяснения риска. Выявляется риск при помощи сбора различной информации и использования различных каналов.

- Анализ (оценка) риска. После того, как убыток имел место уже, следующим шагом будет определение его серьезности.

- Выбор методов управления риском.

- Применение выбранного метода. Принятие конкретных шагов по применению того или иного метода.

- Оценка результатов. Для этого необходима хорошо отлаженная система точной информации, дающая возможность рассмотреть имеющиеся и сами действия, осуществляемые для их предотвращения.

Назначение анализа риска как одного из самых сложных этапов управления финансовыми рисками – в необходимости дать потенциальным партнерам данные для принятия решений о целесообразности участия в проекте и возможности предусмотреть меры по защите от финансовых потерь.

При проведении анализа рисков, прежде всего надо определить источники и причины рисков, какие из них являются основными, преобладающими. Источниками рисков могут быть хозяйственная деятельность, личность человека, природные факторы. Причиной рисков являются недостаток информации, неопределенность будущего, непредсказуемость поведения делового партнера.

Коммерческий риск связан с реализацией продукции (услуг) закупкой сырья, материалов и т.д. Причины такого риска – уменьшение планируемого объема реализации, повышение закупочных цен, рост издержек обращения, потери продукции в процессе обращения и т.д.

Кредитный риск – опасность неуплаты предприятием основного долга и процентов по нему. Даже устойчивые предприятия могут столкнуться с временным снижением доходов из-за краткосрочного падения спроса на их товары и услуги и т.д.

Поэтому без кредитования основной деятельности или капитальных вложений невозможно существования предприятия в рыночной экономике. Для предупреждения этого риска обычно используют следующие способы, как регулярная оценка платежеспособности предприятия, уменьшение размеров получаемых кредитов, страхование кредитов, устойчивое обеспечение кредита, заключение постоянных кредитных договоров вместо получения разовых кредитов и т.д.

Инвестиционный риск – это вероятность того, что отвлечение финансовых ресурсов из текущего оборота в будущем принесет убытки или меньшую прибыль, чем ожидалось [14]. Он присущ практически всем типам предприятий и неизбежен, поскольку инвестируя сбережения сегодня, покупатель того или иного вида актива отказывается от какой-то части материальных благ в надежде укрепить благополучие в будущем. Предприятие – инвестор, осуществляя венчурное вложение капитала, знает заранее, что возможны два типа результатов, такие как доход или убыток [12].

Важнейшее правило инвестирования заключается в том, что прибыль от вложений в ценные бумаги прямо пропорциональна риску, на который готов идти инвестор. Риски проекта и мероприятия противодействия представлены в таблице 10.

Таблица 10 – Риски проекта и мероприятия противодействия

| Простые риски | Мероприятия противодействия |

| Неплатежеспособность потребителей | Поиск новых рынков сбыта |

| Рост цен из-за инфляции | Занимать средства в твердой валюте |

| Рост налогов | - |

| Угроза забастовки | Постоянно контролировать настроение |

| Несвоевременная поставка | Минимизировать контакты |

| Отсутствие резерва мощности | Заключить договор об аренде |

9. Стратегия финансирования и окупаемости вложений

Для осуществления организации производства ряженки массовой доли жира 2,5% нам необходимо иметь первоначальный капитал.

Эти денежные средства на нужны для покупки сырья, оборудования, машина для доставки продукции. Денежные средства представлены в таблице 11.

Таблица 11 – Денежные средства

| Наименование имущества | Стоимость, тыс.руб. |

| Приобретение оборудования | 158 |

| Приобретение машины | 300 |

| Ремонт помещения | 5 |

| Приобретение сырья | 82 |

| Итого: | 445 |

Для производства ряженки массовой доли жира 2,5% рассчитаем стоимость приобретения сырья и основных материалов, необходимых для непрерывного производства в течение 4 дней:

с/с*4дня*объем продаж в день,

где с/с – себестоимость единицы продукта, руб.

20,4*4*998 = 81,437 руб.

Для организации производства нам необходима сумма в размере 445 тыс.руб.

Мы возьмем кредит сроком на 2 год.

Определяем срок окупаемости по формуле:

Ток = К/П,

где Ток – срок окупаемости, год;

К – капитальные вложения, инвестиции, тыс.руб.;

П – прибыль, тыс.руб.

Ток = 445000/306600 = 1,5 года

Процент за кредит составляет 18%

Погашение кредита показано в таблице 12.

Таблица 12 – Расчет погашения кредита

| Сумма долга, руб. | Сумма % | Сумма погашения основного долга, руб. | Сумма % основного долга, руб. |

|

445000 426458,33 407916,66 389374,99 370833,32 352291,65 333749,98 315208,31 296666,64 278124,97 259583,3 241041,63 222499,96 203958,29 185416,62 166874,95 148333,28 129791,61 111249,94 92708,27 74166,60 55624,93 37083,26 18541,59 |

667500 639687,5 611874,99 584062,49 556249,98 528437,48 500624,97 472812,47 444999,96 417187,46 389374,95 361562,45 333749,94 305937,44 278124,93 250312,43 222499,92 194687,42 166874,91 139062,41 111249,9 83437,4 55624,89 27812,39 |

18541,67 18541,67 18541,67 18541,67 18541,67 18541,67 18541,67 18541,67 18541,67 18541,67 18541,67 18541,67 18541,67 18541,67 18541,67 18541,67 18541,67 18541,67 18541,67 18541,67 18541,67 18541,67 18541,67 18541,67 |

686041,67 658229,17 630416,66 602604,16 574791,65 546979,15 519166,64 491354,14 463541,63 435729,13 407916,62 380104,12 352291,61 324479,11 296666,6 268854,1 241041,59 213229,09 185416,58 157604,08 129791,57 101979,07 74166,56 46354,06 |

Заключение

Вследствие изучения внешней среды предприятие ООО «Молоко» мы выявили несколько факторов внешнего окружения, от которых, главным образом зависит успех нашего предприятия. Ими являются потребители, конкуренты, государственные и воспитательно-образовательные учреждения. Поэтому внимание в основном сосредоточено на тщательном исследовании потребности и возможностей окружающей среды.

Таким образом, предприятие, адаптировавшись успешно проводит конкурентную борьбу, связанную с производством и реализацией ряженки массовой доли жира 2,5%. В следствии было выявлено, что спрос на продукцию является достаточно оптимальным и требует дальнейшего производства и реализации.

На предприятии работают на новейшем оборудовании, следовательно, и упаковка для фасовки ряженки массовой доли жира 2,5% является современной, которая предохраняет продукт от внешнего воздействия, что и повышает его конкурентоспособность на рынке.

Сбыт готовой продукции осуществляется как через розничную, так и через оптовую сеть в результате составления бизнес-плана было выявлено, что спрос на данный вид продукта является достаточно оптимальным. То есть это позволит предприятию ООО «Молоко» просуществовать на рынке в дальнейшем, а значит быть сильным конкурентом в производственной сфере.

Список использованной литературы

1. Аверина О.И. Управленческий анализ. - Саранск: Изд-во Мордов.ун-та, 2000.-164с.

2. Алексеева А.И., Васильев Ю.В., Малеева А.В, Ушвицкий Л.И. Комплексный экономический анализ хозяйственной деятельности. – М.: КНОРУС, 2008. – 464с.

3. Баканов М.И. Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 2002. – 416с.

4 Булатов А.С. – Экономика. - М.: Экономист, 2008. -831с.

5. Гордеев А.В., Масленникова О.А., Дожкова С.В., Долгушкин Н.К., Заверюха А.Х. Ульянов Е.В. Экономика предприятия пищевой промышленности. - М: Агроконсалт, 2003. -616с.

6. Грибов В.Д., Грузинов В.П. Экономика предприятия. - М.: Финансы и статистика, 2005.-336с.

7. Кнышева Е.М. Экономика организации – М.:ФОРУМ – ИНФРА – М, 2004

8. Журнал «Молочная промышленность» №5, 2007

9. Журнал «Молочная промышленность» №6, 2007

10. Журнал «Пищевая промышленность» №8, 2007

11. Журнал «Пищевая промышленность» №10, 2007

12. Журнал «Экономика с/х и переработанных предприятий» №10, 2006

13. Журнал «Экономика с/х и переработанных предприятий» №15, 2007

14. Журнал «Экономика с/х и переработанных предприятий» №11, 2007

15. Канке А.А., Кошевая И.П. Анализ финансово-хозяйственной деятельности предприятия. - М.: ИД «ФОРУМ»2008.-288с.

16. Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности. - М.: ЮНИТИ-ДАНА, 2005. -448с.

17. Маркин Ю.П. Теория экономического анализа. – М.: КНОРУС, 2006. – 312с.

18. Райзберг Б.А.Курс экономики. – М.: ИНФРА-М, 2006. -672с.

19. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. М.: ИНФРА-М, 2008. -345с.

20. Сергеев И.В. Экономика предприятия. - М.: Финансы и статистика, 2005. -304с.

21. Сергеев И.В., Веретенникова И.И. Экономика организаций (предприятий). – М.: ТК Велби, Изд-во Проспект, 2008. - 560с.

22. Скляренко В.К., Прудников В.М. Экономика предприятия. - М.: ИНФРА-М, 2008.-528с.

23. Соколинский В.М., Корольков В.Е. (и др.) под ред. Грязновой А.Г. и Соколинского В.М. Экономическая теория. - М.: КНОРУС, 2008. – 464с.

24. Титов В.И. Экономика предприятия. - М.:ЭКСМО, 2007. -416с.

25. Шеремет А.Д. Комплексный анализ хозяйственной деятельности. - М.: ИНФРА-М, 2008. -416с.