Дипломная работа: Економічна оцінка результатів господарської діяльності промислових підприємств (на прикладі ВАТ "Енерготрансбуд")

Конотопська філія

кафедра економіки

спеціальність “Економіка підприємства”

КУРСОВА РОБОТА

на тему: “Економічна оцінка результатів господарської діяльності промислових підприємств” (на прикладі ВАТ “Енерготрансбуд”)

Виконала

Студентка ІІІ курсу, 31 групи

Максименко Олена

Конотоп – 2010

ЗМІСТ

ВСТУП

РОЗДІЛ І. ТЕОРЕТИЧНІ ОСНОВИ ОЦІНКИ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

1.1 Сутність і значення господарської діяльності в ринкових умовах

1.2 Методика визначення економічної ефективності господарювання підприємств

1.3 Прибуток підприємства, як оцінка результатів його ефективної господарської діяльності

РОЗДІЛ ІІ. АНАЛІЗ ДІЯЛЬНОСТІ ВАТ “ЕНЕРГОТРАНСБУД”

2.1 Загальноекономічна характеристика діяльності підприємства

2.2 Аналіз показників фінансового стану підприємства ВАТ “Енерготрансбуд”

2.3 Економічна оцінка результативності діяльності ВАТ “Енерготрансбуд”

РОЗДІЛ ІІІ. ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ДІЯЛЬНОСТІ ВАТ “ЕНЕРГОТРАНСБУД”

3.1 Удосконалення стратегії розвитку підприємства ВАТ “Енерготрансбуд”

3.2 Планування собівартості продукції та пошук шляхів її зниження

3.3 Напрями підвищення ефективності господарської діяльності підприємства

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ВСТУП

В умовах становлення ринкових форм господарювання великого значення набуває розвиток підприємницької діяльності та економічна оцінка діяльності його результатів. Діяльність малих підприємств організується для забезпечення погодженості функціонування всіх її факторів і взаємодії людей, які беруть участь у виробництві і реалізації продукції.

В ринковій економіці метою будь-якого виробництва є одержання максимальне можливого прибутку. У цих умовах можуть здійснювати свою виробничо-фінансову діяльність тільки ті підприємства, що одержують від її найвищий економічний результат. Ті ж підприємства, що працюють неефективно, малорентабельно, тим більше збитково, нежиттєздатні. Вони неминуче банкрутують і припиняють своє існування.

Тому важливим є вірна економічна оцінка результатів господарської діяльності підприємства як одна з головних передумов стабільного та ефективного функціонування економіки країни в цілому. У зв’язку з цим на кожному підприємстві необхідно виявляти наявність фактів безгосподарності, непродуктивних втрат, нерозумного вкладення засобів для їх усунення. Варто виявляти і включати в роботу підприємства резерви виробництва, раціонального й ефективного використання матеріальних, трудових і фінансових ресурсів, природних багатств.

В даний час значно зростає роль аналізу фінансово-господарської діяльності підприємств, основна мета якого - виявлення й усунення недоліків у діяльності підприємств, пошук і залучення у виробництво резервів, що не використовуються або недовикористовуються.

Здійснення державою заходів підтримки різних форм господарювання, створення для них сприятливих умов розвитку дасть змогу у повній мірі використати можливості приватної власності для зростання ефективності господарсько-комерційної діяльності підприємств. Тому тема дипломної роботи “Економічна оцінка результатів господарської діяльності промислових підприємств” досить актуальна на даний час і має вагоме практичне значення.

Метою дипломної роботи є визначення економічної оцінки результатів господарської діяльності підприємства та розробка шляхів підвищення економічної ефективності діяльності ВАТ “Енерготрансбуд”.

Відповідно до мети дипломної роботи необхідно вирішити такі завдання:

- узагальнити сутність і значення господарської діяльності підприємства та розглянути методику визначення економічної ефективності господарювання;

- визначити прибуток, як економічну категорію та результат ефективної діяльності підприємства;

- проаналізувати виробничо-фінансову діяльність відкритого акціонерного товариства “Енерготрансбуд”;

- удосконалити стратегію розвитку підприємства;

- обґрунтувати шляхи зниження собівартості продукції підприємства;

- висунути пропозиції щодо підвищення економічної ефективності діяльності ВАТ “Енерготрансбуд”.

ВАТ “Енерготрансбуд” створене з метою виробництва та реалізації поліхімічної продукції для споживачів та отримання максимального прибутку від своєї діяльності.

Об’єктом дослідження є процес виробництва і реалізації продукції ВАТ “Енерготрансбуд”.

Предмет дослідження – діяльність підприємства, пов’язана з виробництвом і реалізацією продукції споживачам.

В роботі застосовувався комплекс методів дослідження процесу, а саме: діалектичний, абстрактно-логічний, аналітичний, порівняння, факторний аналіз.

Інформаційну базу дослідження становили наукові праці вітчизняних і зарубіжних вчених, статистичні матеріали та первинні дані аналітичного обліку підприємства.

господарський фінансовий економічний

Розділ І. ТЕОРЕТИЧНІ ОСНОВИ ОЦІНКИ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

1.1 Сутність і значення господарської діяльності в ринкових умовах

В умовах становлення ринкових форм господарювання великого значення набуває розвиток підприємницької діяльності. Метою організації малої підприємницької діяльності є забезпечення погодженості функціонування всіх її факторів і взаємодії людей, які беруть участь у виробництві.

Підприємництво як форма господарювання є невід’ємною складовою частиною ринкової економіки. Дослідження сучасних вчених показують, що процвітання розвинутих країн світу забезпечує успішна реалізація підприємницького потенціалу малого бізнесу як четвертого фактора виробництва (нарівні з землею, працею, капіталом) [2].

Головними умовами здійснення підприємницької діяльності є:

- приватна автономність малого підприємства, тобто його повна економічна і господарська свобода у виборі сфери, методів, часу, місця здійснення підприємницької діяльності;

- повна відповідальність керівництва малого підприємства за економічні, екологічні та соціальні наслідки своєї діяльності й пов’язаний з нею ризик;

- власна орієнтація малого підприємства на комерційний успіх та одержання прибутку.

Таким чином, мале підприємництво як особливий вид діяльності характеризується такими ознаками (рис. 1.1):

Рис. 1.1. Ознаки підприємницької діяльності.

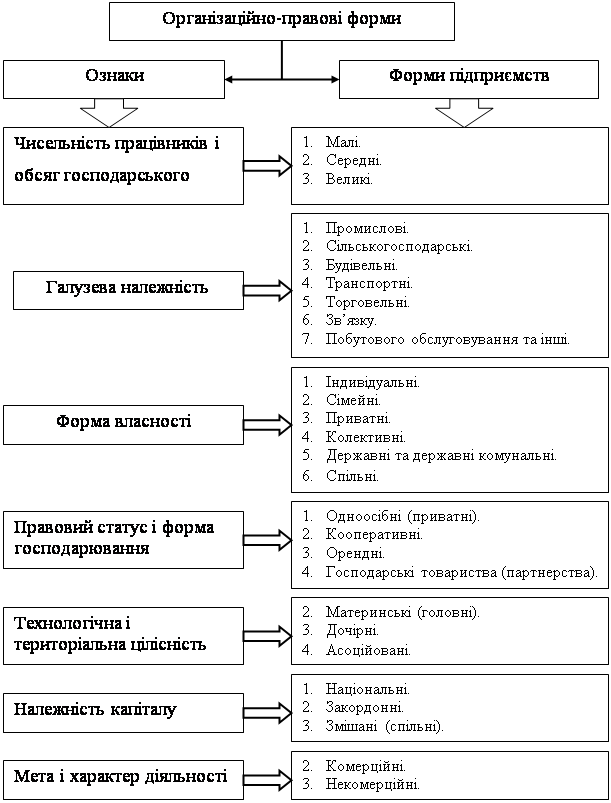

Кожне підприємство відрізняється від інших особливостями продукції, послуг, місцем розташування тощо. Не виключенням є і малі підприємства, які мають свої характерні ознаки. Однак можна виділяти певні основні ознаки, за якими доцільно класифікувати всі організаційно-правові форми підприємств (рис. 1.2).

Рис. 1.2. Організаційно-правові форми підприємств

Таким чином, однією з ознак, за якими класифікуються підприємства, є чисельність працівників і обсяг господарського обороту відповідно до якої виділяють такі підприємства: великі; середні; малі.

Здійснювати малу підприємницьку діяльність можуть громадяни України, інших держав, не обмежені законом у правоздатності або дієздатності та юридичні особи всіх форм власності, встановлених Законом України “Про власність” [1].

Якщо розглядати мотивацію як систему, яка спонукає до розвитку господарської діяльності, то можна виділити такі її чинники (рис. 1.3):

|

|

|

|

|

|

|

|

|

|

|

Рис. 1.3. Схема мотивів господарської діяльності.

Таким чином, підприємницька діяльність спонукається певними мотивами, основним з яких є забезпечення певного рівня життя людей через створення матеріальних благ. Система мотиваційних механізмів будь-якої підприємницької діяльності ефективно працює, коли вони реалізовані; система мотивів має бути сприйнятою для розуміння; мотиви підприємства взагалі і кожного окремого працівника мають бути взаємозалежними і доповнювати один одного.

Малі підприємства при здійсненні господарської та іншої діяльності мають право з власної ініціативи приймати будь-які рішення, що не суперечать законодавству України. Втручання в господарську та іншу діяльність малих підприємств з боку державних, громадських і кооперативних органів, політичних партій і рухів не допускається, крім випадків, передбачених законодавством України. У разі поставок малим підприємством товарів, виконання робіт, надання послуг для задоволення державних потреб держава має сприяє забезпеченню його матеріально – технічними та іншими ресурсами. У передбачених законом випадках мале підприємство або громадянин, який працює на малому підприємстві по найму, може бути залучений до виконання в робочий час державних обов’язків. Орган, що приймає таке рішення, відшкодовує малому підприємству відповідні збитки.

1.2 Методика визначення економічної ефективності господарювання підприємств

В умовах ринкової економіки, конкурентної боротьби з’являється необхідність постійного контролю за впровадженням у виробництво останніх досягнень науково-технічного прогресу, тобто нової техніки, технології й організації виробництва. Для цього на підприємствах складаються плани організаційно-технічного розвитку і підвищення економічної ефективності виробництва. Впровадження включених у ці плани заходів дозволяє збільшити випуск продукції і поліпшити її якість, підвищити продуктивність праці, знизити собівартість продукції і т.д.

При аналізі виконання планів організаційно-технічних заходів підприємства в першу чергу розглядають повноту і своєчасність їхнього виконання, і, що особливо важливо, – фактичну економічну ефективність. При невиконанні чи несвоєчасному виконанні будь-якого передбаченого в плані заходу малому підприємству наноситься збиток. Воно не зможе в цьому випадку досягти наміченого планом рівня організації виробництва, одержати передбачену економічну вигоду (прибуток), а це може негативно позначитися на фінансовому стані малого підприємства і мати інші небажані наслідки [3].

Основні виробничі фонди являють собою сукупність вироблених суспільною працею матеріальних цінностей, що діють у незмінній натуральній формі протягом тривалого періоду, неодноразово беруть участь у процесі виробництва та втрачають свою вартість у міру зношування [4].

Підвищення ефективності виробництва підприємства в першу чергу залежить від більш високих темпів розвитку активної частини основних виробничих фондів. Аналіз структури і росту основних виробничих фондів дозволяє визначити, у якому напрямку йшов їхній розвиток.

Фондовіддача є узагальнюючим показником ефективності використання основних виробничих фондів. Ефективність використання фондів характеризують і такі показники, як коефіцієнт використання потужності, продуктивність окремих видів устаткування в натуральних вимірниках і т.д.

Впровадження нової техніки, передової технології, механізації й автоматизації виробничих процесів з метою збільшення обсягу виробництва продукції і підвищення продуктивності праці приводять до росту основних виробничих фондів підприємства, зміцненню його матеріально-технічної бази. У зв’язку з цим з кожним роком зростає частка основних виробничих фондів, що припадає на одного працюючого. Отже, підвищується фондоозброєність праці, яку визначають як відношення вартості основних виробничих фондів до середньоспискової чисельності промислово-виробничого персоналу. Ріст фондоозброєності праці повинний супроводжуватися ростом продуктивності праці. При цьому темпи росту продуктивності праці мають бути вищими за темпи росту фондоозброєності праці [5].

У процесі аналізу продукції малих підприємств вивчають зміни в номенклатурі й асортименті продукції в порівнянні з попереднім роком, а також установлюють причини зміни, які залежать, так і не залежать від роботи підприємства [6].

Номенклатура - це перелік найменувань товарів, робіт, послуг. Асортимент - перелік найменувань виробів, робіт, послуг із вказанням кількості по кожному з них.

Відсоток виконання по асортименту продукції, що випускається, у порівнянні з попереднім роком – це відношення суми вартості фактично випущеної продукції за звітний рік у межах виробництва попереднього року до суми вартості фактично виробленої продукції за попередній рік у цінах звітного року.

Величина середнього відсотка асортименту продукції менша за 100 свідчить про асортиментні зрушення у виробництві продукції в порівнянні з попереднім роком. Аналогічним способом може визначатися середній відсоток по асортименту в порівнянні з планом [7].

Забезпеченість кадрами підприємства, особливо робітниками, залежить від їхнього руху протягом аналізованого періоду. Інтенсивність руху робочих кадрів характеризується коефіцієнтами: обороту по прийому; обороту по вибуттю; загального обороту; змінюваності кадрів; плинності кадрів; сталості кадрів; стабільності кадрів.

Плинність робітників відіграє велику роль у діяльності підприємства. Постійні кадри, що тривалий час працюють на підприємстві, удосконалюють свою кваліфікацію, освоюють суміжні професії, швидко орієнтуються в будь-якій нетиповій обстановці, створюють ділову атмосферу в колективі й тому активно впливають на рівень продуктивності праці. Для вивчення причин плинності кадрів варто періодично проводити соціологічні дослідження і спостереження з метою вивчення змін, що відбуваються, у якісному складі робітників, керівників і фахівців, тобто в кваліфікації, стажі роботи, спеціальності, віці і т.п. Звільнення робітників при скороченні обсягу виробництва при розрахунку показників плинності кадрів не враховуються.

Продуктивність праці - це показник, що характеризує рівень витрат живої праці на виробництво одиниці продукції. Його можна також визначати як кількість виробленої продукції на одного працівника промислово-виробничого персоналу чи одного робітника за одиницю часу (рік, квартал, місяць, день, годину). Цьому показнику необхідно приділяти особливу увагу, тому що саме від нього залежить рівень багатьох інших показників - обсяг виробленої продукції, рівень її собівартості, витрата фонду заробітної плати й ін.

При аналізі продуктивності праці варто встановити ступінь виконання плану і динаміку росту, причини зміни рівня продуктивності праці. Такими причинами можуть бути зміна обсягу продукції і чисельності промислово-виробничого персоналу, використання засобів механізації й автоматизації, наявність усунення внутрізмінних і щоденних простоїв, стан нормування праці й ін.

Узагальнюючий показник продуктивності праці (виробництво на одного працюючого чи одного робітника) у значній мірі залежить від матеріалоємності окремих видів продукції, обсягу постачань, структури продукції. Більш об’єктивну оцінку продуктивності праці дає показник, обчислений по чистій продукції, тобто по обсягу продукції за винятком матеріальних витрат і амортизації основних фондів [9].

Аналіз структури прибутку (збитку) дозволяє оцінити вплив окремих її доданків на кінцевий фінансовий результат - прибуток (збиток) від діяльності підприємства за звітний рік. Найбільшу питому вагу в структурі балансового прибутку підприємства складає прибуток від реалізації, тому його зниження буде свідчити про зниження ефективності основної діяльності підприємства. У зв’язку з цим однієї з найважливіших задач аналізу прибутку від реалізації є оцінка впливу окремих факторів на його зміну в порівнянні з попереднім роком [10].

Ступінь вигідності продукції для малого підприємства характеризує показник її рентабельності. Цей показник обчислюється як відношення прибутку від реалізації продукції до повної її собівартості.

Рентабельність усієї реалізованої продукції залежить від рівня рентабельності окремих видів продукції і їхньої питомої ваги в загальному обсязі реалізованої продукції.

На підставі даних балансу і звіту про фінансові результати діяльності підприємства та їхнє використання також визначаються показники ефективності використання капіталу (майна) підприємства.

Рентабельність капіталу (майна) підприємства характеризує прибуток, отриманий підприємством з кожної гривні, вкладеної в майно (активи) підприємства і визначається по формулі:

|

Ркап= |

Прозп´100 |

, (1.1) |

К |

де Ркап. - рентабельність капіталу (майна) підприємства, %;

Прозп - прибуток, що залишається в розпорядженні підприємства, тис. грн.;

К - середня величина капіталу підприємства, розрахована за даними балансу, тис. грн.

Рентабельність поточних активів показує ефективність використання поточних активів підприємства і показує, який прибуток одержує підприємство з кожної гривні, вкладеної в поточні активи підприємства і визначається по формулі:

|

Ракт= |

Прозп´100 |

, (1.2) |

|

Апот |

де Ракт. - рентабельність поточних активів, %;

Апот. - середня величина поточних активів підприємства, розрахована за даними балансу, тис. грн.

Рентабельність засобів (джерел) підприємства характеризує ефективність використання власного капіталу й інвестованих позикових засобів.

Рентабельність власного капіталу характеризує прибуток, одержуваний підприємством з кожної гривні власного капіталу, і визначається по формулі:

|

Ркап. влас.= |

Прозп´100 |

, (1.3) |

|

Квлас |

де Пкап. влас. - рентабельність власного капіталу, %;

Квлас. - середня величина джерел власних засобів підприємства, розрахована за даними ІІІ розділу пасиву балансу, тис. грн.

Рентабельність інвестованих позикових засобів (Рзал. к.) можна визначити методом різниць:

Рзал.к. = Ркап.-Ркап. влас. (1.4)

Рентабельність інвестицій (Рк. інв.) характеризує ефективність інвестування власних і довгострокових позикових засобів:

|

Рк. інв.= |

Пб´100 |

, (1.5) |

|

Квлас+Кдовг. |

де Пб - прибуток балансовий, тис. грн.;

Кдовг. - довгострокові кредити і позики за даними балансу, тис. грн.

При зниженні показника рентабельності всієї реалізованої продукції необхідно провести аналіз впливу рентабельності окремих видів продукції з метою виявлення низькорентабельної продукції й аналіз стійкості попиту на цю продукцію для обґрунтування оптимального управлінського рішення.

Аналіз рентабельності поточних активів необхідно пов'язати з оцінкою показників їхньої оборотності [11].

Зіставлення рентабельності капіталу і рентабельності власного капіталу дозволить дати оцінку рентабельності позикових джерел засобів підприємства:

Ркап. зал.=Ркап. - Ркап. улас. (1.6)

Якщо Ркап влас. > Ркап., то використання позикових джерел засобів менш ефективне, чим використання власного капіталу підприємства.

Важливою характеристикою ефективності роботи підприємства є показник рентабельності виробничих фондів і показник рентабельності засобів, авансованих у виробничі ресурси.

Рентабельність виробничих фондів (Рф) визначається по формулі:

| Рф= |

Пб´100 |

, (1.7) |

|

Фоз+Фм. об. |

де Фоз. - середньорічна вартість виробничих основних засобів, тис. грн.;

Фм. об. - середньорічна вартість матеріальних оборотних коштів, тис. грн.

Рентабельність засобів, авансованих у виробничі ресурси (Рвир .рес.) визначається по формулі:

|

Рвир. рес.= |

Пб´100 |

, (1.8) |

|

Фос+Фм. об.+З |

де З - витрати на оплату праці, що включаються у витрати на виробництво продукції, тис. грн.

Аналіз рентабельності виробничих фондів дозволяє визначити напрямки для подальшого підвищення рівня рентабельності виробництва та загального покращення фінансового становища малого підприємства.

1.3 Прибуток підприємства, як оцінка результатів його ефективної господарської діяльності

Прибуток як економічна категорія відбиває чистий доход, створений у сфері матеріального виробництва в процесі підприємницької діяльності. Результатом по'єднання факторів виробництва (праці, капіталу, природних ресурсів) і корисної продуктивної діяльності суб'єктів, що господарюють, є готова продукція, що стає товаром за умови її реалізації споживачу[24].

Прибуток (збиток) від реалізації продукції (робіт, послуг) визначається як різниця між виторгом від реалізації продукції (робіт, послуг) без податку на додаткову вартість і акцизами і витратами на виробництво і реалізацію, що включаються в собівартість продукції (робіт, послуг).

З приведеного визначення випливає, що його походження пов'язане з одержанням валового доходу підприємством від реалізації своєї продукції (робіт, послуг) за цінами, що складається на основі попиту та пропозиції.

Валовий доход підприємства – виторг від реалізації продукції (робіт, послуг) за винятком матеріальних витрат – являє собою форму чистої продукції підприємства, містить у собі оплату праці і прибуток [12].

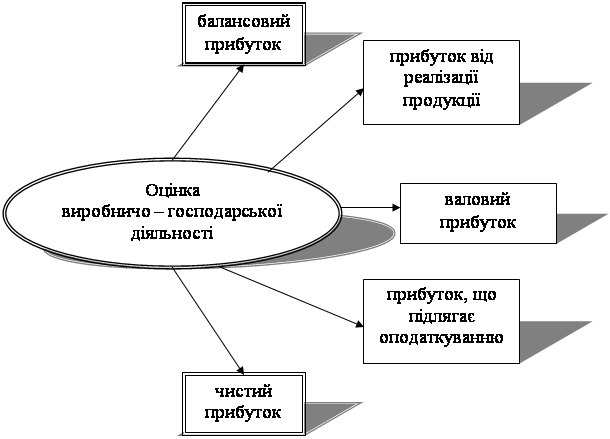

Для оцінки виробничо-господарської діяльності використовують: балансовий прибуток; прибуток від реалізації продукції, що випускається; валовий прибуток; прибуток, що підлягає оподаткуванню; прибуток, що залишається в розпорядженні підприємства (чистий прибуток) рис.1.4.

Рис 1.4. види прибутків, за допомогою яких здійснюється оцінка виробничо–господарської діяльності підприємства.

Оскільки, основну частину прибутку підприємства одержують від реалізації продукції, що випускається, сума прибутку знаходиться під взаємодією численних факторів: зміни обсягу, асортименту, якості, структури виготовленої і реалізованої продукції, собівартості окремих виробів, рівня цін, ефективності використання виробничих ресурсів[8].

На практиці, для підприємств, які функціонують на ринку, необхідно знати не тільки те, що вони отримають належний прибуток, але і коли вони його отримають. Для цього проводиться спеціальний аналіз співвідношень між обсягом виробництва, витратами і доходом.

Головне призначення прибутку в сучасних умовах господарювання – відображення ефективності виробничо-збутової діяльності підприємства. Це обумовлено тим, що у величині прибутку повинна знаходити відображення відповідність індивідуальних витрат підприємства, пов'язаних з виробництвом і реалізацією своєї продукції і виступаючих у формі собівартості, суспільно необхідних витрат, непрямим вираженням яких повинна явитися ціна виробу. Збільшення прибутку, в умовах стабільності оптових цін, свідчить про зниження індивідуальних витрат підприємства на виробництво і реалізацію продукції [8].

У сучасних умовах підвищується значення прибутку як об'єкта розподілу, створеного в сфері матеріального виробництва чистого доходу між підприємствами і державою, різними галузями народного господарства і підприємствами однієї галузі, між сферою матеріального виробництва і невиробничою сферою, між підприємствами і його працівниками.

Таким чином, прибуток відіграє вирішальну роль у стимулюванні подальшого підвищення ефективності виробництва, посилення матеріальної зацікавленості працівників у досягненні високих результатів діяльності свого підприємства. Подальше посилення розподільної і стимулюючої ролі прибутку зв'язано з удосконалюванням механізму його розподілу.

Підприємець завжди ставить своєю метою прибуток, але не завжди його одержує. Якщо виторг дорівнює собівартості, то відбувається лише відшкодування витрат на виробництво і реалізацію продукції. При реалізації без збитків, відсутній і прибуток, як джерело виробничого, науково-технічного і соціального розвитку. При витратах, що перевищують виторг, підприємство одержує збитки – негативний фінансовий результат, що ставить його в досить складне фінансове становище, що не виключає і банкрутство [14].

Прибуток як найважливіша категорія ринкових відносин виконує визначені функції.

1) Характеризує економічний ефект, отриманий в результаті діяльності підприємства

2) Прибуток має стимулюючу функцію. Його зміст полягає в тому, що він одночасно є фінансовим результатом і основним елементом фінансових ресурсів підприємства.

3) Прибуток є одним із джерел формування бюджетів різних рівнів. Він надходить до бюджетів у виді податків і поряд з іншими дохідними надходженнями використовується для фінансування задоволення спільних суспільних потреб, забезпечення виконання державою своїх функцій, державних інвестиційних, виробничих, науково-технічних і соціальних програм [12].

В умовах ринкової економіки значення прибутку величезне. Прагнення до його одержання орієнтує товаровиробників на збільшення обсягу виробництва продукції, потрібної споживачу, зниження витрат на виробництво. Для підприємця прибуток є сигналом, що вказує, де можна домогтися найбільшого приросту вартості, створює стимул для інвестування в ці сфери. Свою роль грають і збитки. Вони висвічують помилки, в напрямку засобів, організації виробництва і збуту продукції.

При відносно стабільних цінах і прогнозованих умовах господарювання прибуток планується на рік у рамках поточного фінансового плану. Сформована ситуація вкрай утрудняє річне планування, і підприємства можуть складати більш-менш реальні плани по прибутку по кварталах. Оскільки в даний час планування прибутку "прив'язано" до розрахунку авансових платежів по податку на прибуток і порядок внесення їх у бюджет, то складання квартальних планів стає необхідним. Платники податку на прибуток зацікавлені в тім, щоб різниця між заявленим ними розміром авансових платежів податку і фактичних платежів була мінімальною. Однак більш важливою метою планування прибутку є визначення можливостей підприємства у фінансуванні своїх потреб.

Об'єктом планування є плановані елементи балансового прибутку, головним чином, прибуток від реалізації продукції, виконання робіт, надання послуг. Основою для розрахунку є обсяг виробничої програми, що базується на замовленнях споживачів і господарських договорів.

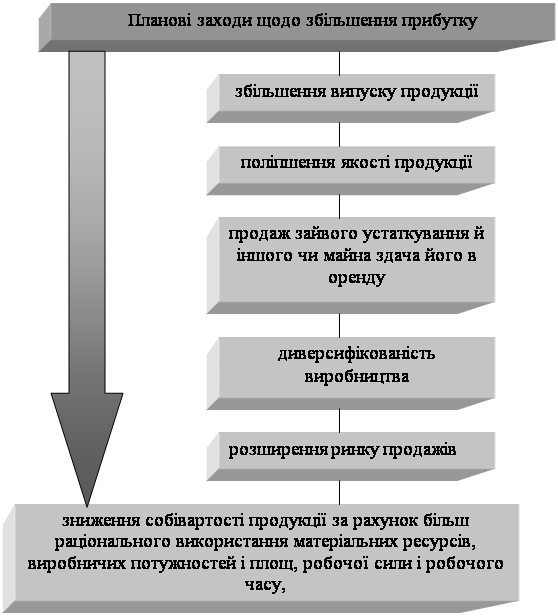

На кожнім підприємстві повинні передбачатися планові заходи щодо збільшення прибутку. У загальному плані ці заходи можуть бути наступного характеру (рис. 1.5):

Рис. 1.5. Заходи щодо збільшення прибутку підприємства.

З цього переліку заходів випливає, що вони тісно зв'язані з іншими заходами на підприємстві, спрямованими на зниження витрат виробництва, поліпшення якості продукції і використання факторів виробництва.

Розглянемо основні способи планування прибутку від реалізації товарної продукції. Головні з них – метод прямого рахунку та аналітичний.

Метод прямого розрахунку. Прибуток від реалізації товарної продукції визначається виходячи з виторгу від реалізації цієї продукції (без податку на додаткову вартість і акцизів) і витрат на виробництво і реалізацію, що включаються в собівартість продукції. Перевищення виторгу від реалізації над повною плановою собівартістю реалізованої продукції являє собою прибуток від реалізації товарної продукції. Цей прибуток може бути визначен і методом поасортиментного розрахунку [8].

Розрахунок відбувається за формулою:

П = (В·Ц) – ( В·С), (1.9)

де П - плановий прибуток;

В - випуск товарної продукції в планованому періоді в натуральному вираженні;

Ц - ціна за одиницю продукції (за винятком ПДВ і акцизів);

С - повна собівартість одиниці продукції.

Розрахунку прибутку передує визначенню випуску порівнянної і непорівнянної товарної продукції в планованому році по повній собівартості та в цінах, а також залишків готової продукції на складі і товарів, відвантажених на початок і кінець планованого року.

Аналітичний метод. Прибуток від реалізації товарної продукції може бути обчислено на планований період виходячи із базової рентабельності, що склалася на попередній рік. Такий метод розрахунку називається аналітичним (перевірочним). При цьому методі отриманий прибуток від реалізації товарної продукції за минулий рік збільшується в планованому році відповідно до росту реалізації.

Плановий балансовий прибуток підприємства розраховується по наступним видах:

1. прибуток від реалізації виробів, робіт і послуг промислового характеру (прибуток від реалізації товарної продукції);

2. прибуток від реалізації робіт і послуг непромислового характеру (прибуток від іншої реалізації);

3. прибуток від планованих позареалізаційних операцій.

В умовах ринкових відносин підприємство повинно прагнути, якщо не до одержання максимального прибутку, то, принаймні, до того обсягу прибутку, що дозволяв би йому не тільки міцно утримувати свої позиції на ринку збуту своїх товарів і надання послуг, але і забезпечувати динамічний розвиток його виробництва в умовах конкуренції. В остаточному підсумку це припускає знання джерел формування прибутку і покращення методів їх використання.

Кінцевим фінансовим результатом господарської діяльності підприємства є балансовий прибуток. Балансовий прибуток – це сума прибутків (збитків) підприємства, як від реалізації продукції, так і доходів (збитків), не пов'язаних з її виробництвом і реалізацією. Під реалізацією продукції розуміється не тільки продаж зроблених товарів, що мають натурально-речовинну форму, але і виконання робіт, надання послуг [12].

Отже, при аналізі практичної діяльності підприємств різних форм власності важливе значення має розуміння теоретичної сутності і значення господарської діяльності, що значно спрощує прийняття оптимальних управлінських рішень, дає можливість у повній мірі використовувати ресурсний потенціал промислових підприємств, веде до значного підвищення ефективності їх діяльності та отримання максимальних результатів господарювання.

Планування прибутку та механізм його формування відіграють не останню роль при аналізі стану існуючого підприємства та можливих подальших напрямках його розвитку. Особлива увага повинна приділятись пошуку можливих альтернативних резервів збільшення прибутковості підприємства, аналізу використання прибутку від операційної діяльності підприємства, тому що прибуток є основним показником ефективної (неефективної) діяльності підприємства.

Розділ ІІ. Аналіз діяльності ВАТ “Енерготрансбуд”

2.1 Загальноекономічна характеристика діяльності підприємства

У різних підприємствах проявляються основні види ефективності, що всебічно характеризують діяльність будь-якого організаційно-господарського утворення.

Ефективність, як економічна категорія, відображає рівень використання системи природних, економічних, науково-технічних і соціально-політичних умов функціонування продуктивних сил і виробничих відносин [15; 16]. Кожен із факторів, що включає дане визначення, взаємодіє один з одним, впливаючи на кінцеві результати підприємницької діяльності та рівень її ефективності в окремих галузях економіки.

Ефективність діяльності на підприємстві – це узагальнене і повне відображення кінцевих результатів використання засобів, предметів праці і робочої сили на підприємстві за певний проміжок часу. Загальну економічну ефективність виробництва ще називають загальною продуктивністю виробничої системи [13].

Аналіз фінансово-господарської діяльності необхідно проводити на будь-якому підприємстві - державному, спільному, акціонерному, підрядному, малому чи заснованому на іншій формі власності.

Загальна методологія визначення економічної ефективності полягає у відношенні результату виробництва до затрачених ресурсів (витрат), тобто одержаного економічного ефекту до витрат на його досягнення [17].

Оцінка діяльності, що здійснюють підприємства визначається за допомогою критерію економічної ефективності, який пов’язаний із збільшенням виробництва споживчих вартостей на основі підвищення продуктивності праці та раціонального використання усіх задіяних ресурсів.

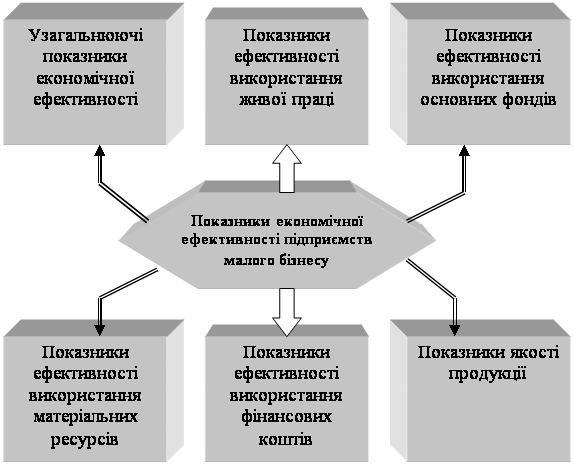

Для визначення економічної ефективності підприємств використовують систему показників [18] (рис. 2.1).

Рис. 2.1. Система показників економічної ефективності підприємств.

Таким чином, мірою результативності виробництва продукції, реалізації товарів чи надання послуг підприємств промисловості є сукупність найважливіших економічних показників, які визначають рівень використання матеріальних, фінансових і трудових ресурсів.

Найбільше впливають на продуктивність праці й організацію технологічного процесу технологічне устаткування і засоби механізації. Тому в першу чергу слід аналізувати технічний стан технологічного устаткування.

Технічний стан устаткування характеризується його фізичним і моральним зносом, рівнем застосування нової техніки, а це в першу чергу залежить від віку устаткування. Старе устаткування, як правило, менш продуктивне і більш зношене. Однак застаріле, але фізично придатне до експлуатації устаткування, може бути модернізовано, шляхом конструктивних змін чи заміни окремих вузлів і деталей. У цьому випадку техніко-економічні показники старого устаткування доводяться до рівня останніх зразків, що випускаються промисловістю і збільшується термін його експлуатації. Модернізація старого устаткування обходиться значно дешевше, ніж придбання й установка нового. Застарілим вважається устаткування, що функціонує 10-15 років, більше 15 років - сильно застарілим. Устаткування, що знаходиться в експлуатації до 5 років відноситься до прогресивного [19].

Для характеристики технічного стану устаткування недостатньо його підрозділяти тільки за віком, тому що різне технологічне устаткування має неоднаковий нормативний термін експлуатації. Тому технічний стан устаткування має відображати також ступінь його зносу. Проаналізуємо технічний стан основного обладнання ВАТ “Енерготрансбуд” у табл. 2.1.

Таблиця 2.1

Характеристика технічного стану основного технологічного обладнання

| Назва обладнання | Питома вага у % в загальній кількості | Коефіцієнт модернізації | Коефіцієнт зносу | Коефіцієнт оновлення | ||||

| до 5 років | від 5 до 10 років | від 10 до 15 років | більше 15 років | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Компресори малогабаритні | 14,28 | 42,86 | 42,86 | - | 0,47 | 0,64 | 0,19 | |

| Компресори великогабаритні | 14,28 | 42,86 | 42,86 | - | 0,47 | 0,55 | 0,24 | |

| Змішувачі стандартні ЗС-1 | 57,15 | 28,57 | 14,28 | - | 0,75 | 0,46 | 0,68 | |

| Змішувачі універсальні ЗУ-100 | 14,28 | 42,86 | 42,86 | - | 0,47 | 0,68 | 0,24 | |

| Охолоджувачі стандартні ОС-7 | 28,57 | 14,28 | 57,15 | - | 0,33 | 0,62 | 0,53 | |

| Конвеєрна лінія розфасувальна | 14,28 | 28,57 | 57,15 | - | 0,33 | 0,66 | 0,35 |

Примітка: вік обладнання визначався по технічному паспорту

Аналіз даних табл. 2.1 свідчить, що вік основного обладнання ВАТ “Енерготрансбуд” становить в середньому від 5 до 10 років. Найбільше оновлення відбулося по змішувачах стандартних ЗС-1 та охолоджувачах стандартних. Знос обладнання по досліджуваному обладнанню високий і становить більше 50 %.

Ступінь використання основних виробничих фондів характеризується показниками фондовіддачі і фондомісткості. Фондовіддачу визначають як відношення суми виробленої продукції до середньорічної вартості основних виробничих фондів . Фондомісткість - величина зворотна фондовіддачі [20].

Показник фондовіддачі необхідно обчислювати за ряд років для зіставлення в динаміці. Проаналізуємо ці показники у ВАТ “Енерготрансбуд” (табл. 2.2).

Таблиця 2.2

Ефективність використання основних виробничих фондів

| Показники | 2008 р. | 2009 р. | 2009 р. у відсотках | ||

| План | Факт | до плану | до 2007 р. | ||

|

Середньорічна вартість основних виробничих фондів, тис. грн. Фондовіддача |

620,54 402,95 1,54 |

650,50 415,65 1,57 |

640,35 410,48 1,56 |

98,44 98,76 -0,01 |

103,19 101,87 +0,02 |

Аналіз даних табл. 2.2 показує, що обсяг продукції ВАТ “Енерготрансбуд” протягом досліджуваного періоду зріс на 3,19 %. Однак план по надходженнях від реалізації продукції в 2009 році був виконаний на 98,44 %. У зв’язку з цим, фондовіддача по факту у 2009 р. зросла на 0,02 процентових пункти по відношенню до 2008 року, але знизилась на 0,01 по відношенню до плану.

На рівень фондовіддачі впливає не тільки сума виробленої продукції, що залежить від ефективності використання потужності підприємства, робочого часу, ритмічності роботи і т.п., але і структура основних виробничих фондів.

Крім показників фондовіддачі та фондомісткості, важливе значення має аналіз фондоозброєності праці (табл. 2.3).

Таблиця 2.3

Аналіз фондоозброєності праці ВАТ “Енерготрансбуд”

| Показники | 2007 р. | 2008 р. | 2008 р. у відсотках | ||

| План | Факт | до плану | до 2007 р. | ||

|

Середньорічна вартість основних виробничих фондів, тис. грн. Середньоспискова чисельність персоналу, чол. Фондоозброєність праці, тис. грн. Обсяг продукції, тис. грн. Виробіток продукції на 1 працюючого, тис. грн. |

402,95 32 12,592 620,54 19,392 |

415,65 35 11,876 650,50 18,586 |

410,48 34 12,073 640,35 18,834 |

98,76 97,14 101,66 98,44 101,33 |

101,87 106,25 95,88 103,19 97,12 |

Аналіз даних табл. 2.3 показує, що фондоозброєність працівників ВАТ “Енерготрансбуд” знизилась на 4,12 % по відношенню до 2007 року і підвищилась на 1,66 % порівняно з планом. Не зважаючи на збільшення обсягів продукції, виробіток продукції на одного працюючого знизився на 2,82 % протягом досліджуваного періоду. Це було пов’язано з тим, що збільшення чисельності працівників підприємства у відсотковому відношенні випереджав середньорічний ріст вартості основних виробничих фондів та випереджав збільшення виручки від реалізації виробленої продукції у 2008 р. порівняно з 2007 р.

Динаміка обсягу виробництва і реалізації продукції характеризує зміну виробництва продукції і ступінь насичення ринку продукцією підприємства.

Проаналізуємо динаміку продукції ВАТ “Енерготрансбуд” у табл. 2.4.

Таблиця 2.4

Оцінка динаміки виробництва і реалізації продукції

| Показники | 2008 р. | 2009 р. | Відхилення, +, - | Темпи росту, % | ||||

| план | факт. | 2008 р. | 2009 р. | план | факт. | |||

| 1 | 2 | 3 | 4 | 5 | б | 7 | 8 | |

|

Обсяг продукції в оптових цінах підприємства (без ПДВ та акцизів), тис. грн.: в діючих цінах відповідного року Обсяг реалізованої продукції, тис. грн.: в діючих цінах відповідного року (виручка від реалізації продукції (без ПДВ і акцизів) |

576,49 620,54 |

600,46 650,50 |

576,32 640,35 |

-0,17 +19,81 |

-24,14 -10,15 |

104,16 104,83 |

99,97 103,19 |

Дані табл. 2.4 свідчать, що обсяг реалізованої продукції ВАТ “Енерготрансбуд” в цінах 2009 року збільшився на 19,81 тис. грн. по відношенню до обсягу реалізованої продукції в цінах 2008 року, але був меншим за запланований показник на 10,15 тис. грн. Не зважаючи на зростання оптових цін на продукцію підприємства, обсяг реалізованої продукції в 2009 році знизився на 170 грн. відносно 2008 року та на 24,14 тис. грн. порівняно з планом. Відповідно темп росту обсягу реалізованої продукції спостерігався лише в діючих цінах, а в оптових цінах – відбулося зниження фактичного обсягу реалізованої продукції протягом досліджуваного періоду.

Аналіз ритмічності випуску продукції відкритого акціонерного товариства “Енерготрансбуд” приведемо у табл. 2.5.

Таблиця 2.5

Характеристика ритмічності роботи підприємства

| Місяць, квартал, рік | Випуск продукції, тис. грн. | Питома вага в об’ємі випуску за місяць, квартал, рік, % | |||||

| Всього | в т. ч. по декадам | Декади | |||||

| I | II | III | I | II | III | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

|

Січень Лютий Березень |

0,68 0,71 0,73 |

0,22 0,24 0,24 |

0,23 0,24 0,25 |

0,23 0,23 0,24 |

32,34 33,80 32,88 |

33,83 33,80 34,24 |

33,83 32,40 32,88 |

| I квартал | 2,12 | 0,70 | 0,72 | 0,70 | 33,02 | 33,96 | 33,02 |

|

Квітень Травень Червень |

0,88 0,92 0,95 |

0,29 0,31 0,31 |

0,31 0,32 0,32 |

0,28 0,29 0,32 |

32,95 33,70 32,64 |

35,23 34,78 33,68 |

31,82 31,52 33,68 |

| II квартал | 2,75 | 0,91 | 0,95 | 0,89 | 33,09 | 34,55 | 32,36 |

|

Липень Серпень Вересень |

1,02 1,05 1,05 |

0,33 0,35 0,35 |

0,34 0,35 0,35 |

0,35 0,35 0,35 |

32,35 33,33 33,33 |

33,33 33,33 33,33 |

34,32 33,33 33,33 |

| III квартал | 3,12 | 1,03 | 1,04 | 1,05 | 33,01 | 33,33 | 33,66 |

|

Жовтень Листопад Грудень |

0,95 0,92 0,81 |

0,33 0,31 0,29 |

0,32 0,31 0,27 |

0,30 0,30 0,25 |

34,74 33,70 35,80 |

33,68 33,70 33,33 |

31,58 32,60 30,87 |

| IV квартал | 2,68 | 0,93 | 0,90 | 0,85 | 34,70 | 33,58 | 31,72 |

| 2008 рік | 10,67 | 3,57 | 3,61 | 3,49 | 33,46 | 33,83 | 32,71 |

| 2007 рік | 12,81 | 4,26 | 4,28 | 4,27 | 33,26 | 33,41 | 33,33 |

Дані табл. 2.5 свідчать, що ВАТ “Енерготрансбуд” найбільш ритмічно працювало в ІІІ кварталі, особливо у серпні та у вересні. В ці місяці випуск продукції був стабільним і становив 350 грн. відповідно. Найменший випуск продукції спостерігався в І кварталі, а саме 220 грн. Протягом ІІ кварталу відбувався ріст випуску продукції підприємства, пік якого був в ІІІ кварталі. ІV квартал характеризується зменшенням випуску продукції. В цілому за рік найбільший випуск продукції характерний для ІІ декади кожного місяця.

Дня характеристики ступеня точності виконання планових завдань за окремі відрізки часу аналізованого періоду розрахуємо коефіцієнт ритмічності виробництва (табл. 2.6).

Таблиця 2.6

Вихідні дані для розрахунку коефіцієнта ритмічності виробництва продукції

| Декади місяця | Кількість робочих днів | Обсяг виробництва, тис. грн. | Фактично в межах плану | Коефіцієнт ритмічності (гр. 4 : гр. 2) | |

| по плану | фактично | ||||

| А | 1 | 2 | 3 | 4 | 5 |

|

I II III |

8 7 7 |

1,09 0,95 0,96 |

1,00 0,88 0,87 |

1,07 0,94 0,94 |

0,98 0,99 0,98 |

| Всього за місяць | 22 | 3,00 | 2,75 | 2,95 | 0,98 |

Аналіз даних табл. 2.6 свідчить, що коефіцієнт ритмічності виробництва продукції відкритого акціонерного товариства “Енерготрансбуд” по всіх декадах місяця менший за 1, до якої слід прагнути. Так, протягом досліджуваного періоду найвища робота малого підприємства спостерігалась у ІІ декаді місяця, найнижча – у І та ІІІ декадах. Хоч коефіцієнт ритмічності менший за одиницю, однак підприємство працює досить рівномірно, адже відхилення від нормативу – 1 – становить лише 0,01-0,02.

Тому роботу слід організовувати таким чином, щоб випуск продукції був більш рівномірним по декадам місяця, по місяцям і в цілому за рік.

Аналіз динаміки показників руху робочих кадрів ВАТ “Енерготрансбуд” проведемо у табл. 2.7.

Таблиця 2.7

Динаміка показників руху робочих кадрів

| Показники | 2008 р. | 2009 р. | Темп росту, % | |

|

1. Середньоспискова чисельність працівників, чол. 2. Прийнято працівників - всього 3. Вибуло працівників - всього в том числі: 4. в зв’язку з скороченням чисельності за власним бажанням 5. звільнено за прогули та інші порушення трудової дисципліни Коефіцієнти: 6. обороту по прийому (стр. 2 : стр. 1) 7. обороту по вибуттю (стр. 3 : стр. 1) 8. загального обороту [(стр. 2 + стр. 3):стр. 1] 9. змінності кадрів (стр. 2 або стр. 3 : стр. 1) 10. плинності кадрів [(стр. 4 + стр. 5) : стр. 1] |

32 3 1 1 - 0,09 0,03 0,13 0,03 0,03 |

34 4 2 2 - 0,12 0,06 0,18 0,06 0,06 |

106,25 133,33 200,00 200,0 - +0,03 +0,03 +0,05 +0,03 +0,03 |

|

Дані табл. 2.7 показують, що темп росту робочих кадрів у відкритому акціонерному товаристві “Енерготрансбуд” в 2009 році становив 6,25 % порівняно з 2008 роком. Працівники звільнялися протягом досліджуваного періоду лише за власним бажанням, колектив працівників стабільний, коефіцієнт змінності кадрів становив у 2008 р. лише 3 %, а у 2009 р. – 6 %. Всі коефіцієнти, що характеризують динаміку руху робочих кадрів підприємства, протягом досліджуваного періоду підвищились в середньому на 3 %, лише коефіцієнт загального обороту робочих кадрів підприємства підвищився на 5 %.

Проаналізуємо основні економічні показники, що характеризують діяльність відкритого акціонерного товариства “Енерготрансбуд” (табл. 2.8).

Таблиця 2.8

Основні економічні показники діяльності підприємства

| Показники | 2008 р. | 2009 р. | Відхилення | ||

| + , - | % | ||||

| Виручка від реалізації продукції, тис. грн. | 620,54 | 640,35 | +19,81 | 103,19 | |

| Собівартість продукції, тис. грн. | 275,04 | 265,67 | -9,37 | 96,59 | |

| Прибуток від операційної діяльності, тис. грн. | 345,50 | 374,68 | +29,18 | 108,45 | |

| Рентабельність, % | 126,62 | 141,03 | +14,41 | - | |

| Чисельність персоналу | 32 | 34 | +2 | 106,25 | |

|

Фонд з/плати, тис. грн. | 248,76 | 285,98 | +37,22 | 114,96 |

|

Виробіток на одного робітника, тис. грн. | 19,392 | 18,834 | -0,558 | 97,12 |

|

Середня з/плата робітників, грн. | 591,00 | 651,00 | 60,00 | +110,15 |

Виручка від реалізації продукції у 2009 р. склала 640,35 тис. грн., що на 19,81 тис. грн. більше, ніж у 2008 р. В результаті зниження собівартості продукції на 9370 грн. протягом досліджуваного періоду, підвищилась рентабельність на 14,41 %. Фонд заробітної праці працівників ВАТ “Енерготрансбуд” зріс на 37,22 тис. грн., або 14,96 %. Середня заробітна праця також підвищилась на 60 грн., або 10,15 %.

Аналіз даних табл. 2.8 дає можливість зробити висновок про те, що основні економічні показники діяльності відкритого акціонерного товариства

“Енерготрансбуд” значно покращились.

Таке оцінювання може здійснюватись як самим малим підприємством, так і потенційним інвестором або для забезпечення об’єктивності – незаінтересованою організацією. При цьому портфельні інвестори, як правило, задовольняються фінансовими показниками ефективності, а стратегічних здебільшого цікавить комплексна її оцінка.

Проведемо аналіз показників ділової активності відкритого акціонерного товариства “Енерготрансбуд” (табл. 2.9).

Таблиця 2.9

Аналіз показників ділової активності підприємства

Фондовіддача

Фо = ОРП / Ф

Оборотність оборотних коштів, всього

в оборотах ОРП / А1+А2+А3 = Ко

в днях 360 / Ко

620,54 / 310,27 = 2,0 (об)

360 / 2,0 = 180 днів

640,35 / 256,14 = 2,5 (об)

360 / 2,5 = 144 дня

Оборотність засобів в розрахунках з дебіторами

а) в оборотах

Код = ОРП / А2 (обороти)

б) в днях

Тод = 360 / Код

620,54 / 60,54 = 10,25 (об)

360 / 10,25 = 35 (днів)

640,35 / 51,25 = 12,5 (об)

360 / 12,5 = 29 (днів)

Оборотність запасів

а) в оборотах Коз = ЗТ / А3

б) в днях Тоз = 360 / Коз

191,3 / 31,8 = 6,02 (об)

360 / 6,02 = 59,8 днів

213,9 / 38,9 = 5,50 (об)

360 / 5,5 = 65,5 днів

Оборотність кредиторської заборгованості

а) в оборотах Кор. = ЗТ / Rк

б) в днях Токр = 360 / Kокр

191,3 / 5,2 = 36,79 (об)

360 / 36,79 = 9,8 (днів)

213,9 / 10,7 = 19,99 (об)

360 / 19,99 = 18,01 (днів)

Тривалість операційного циклу

Оц = Тод + Тоз

Тривалість фінансового циклу

Фц = Оц - Токр

Аналіз показників ділової активності ВАТ “Енерготрансбуд” дає можливість зробити висновок, що майже всі показники ділової активності підприємства у 2009 році покращились проти 2008 року. Зросла фондовіддача – на 0,02, оборотність оборотних коштів – на 0,5, або зменшилась на 36 днів, оборотність засобів у розрахунках з дебіторами – 2,25. Однак знизилась оборотність запасів – на 0,52 або збільшилась на 5,7 днів. В цілому ж всі показники ділової активності відкритого акціонерного товариства “Енерготрансбуд” покращились.

Крім економічних показників, на виробництво продукції (реалізацію послуг) істотним чином впливає фінансовий стан підприємства.

2.2 Аналіз показників фінансового стану підприємства ВАТ “Енерготрансбуд”

Фінансовий стан підприємства визначається його здатністю фінансувати свою діяльність за рахунок наявних у його розпорядженні власних, позикових і залучених коштів, умілого їхнього розміщення й ефективного використання тощо [21; 22].

Фінансовий стан підприємства може бути абсолютно стійким, нормально стійким, нестійким і кризовим [23].

Абсолютна стійкість фінансового стану підприємства забезпечується в тих випадках, коли запаси і витрати (З) менше суми власного оборотного капіталу (ВКоб) і кредитів банків під товарно-матеріальні цінності (КБтмц), тобто З < ВКоб + КБтмц, а коефіцієнт забезпеченості запасів і витрат джерелами засобів (Кз) більше 1, тобто