Курсовая работа: Планування діяльності підприємства

Міністерство освіти і науки України

Розрахункова робота

«Планування діяльності підприємства»

Вступ

Планування - це процес формування мети діяльності підприємства, визначення пріоритетів, засобів і методів їх досягнення на основі комплексу робіт, матеріальних, трудових та фінансових ресурсів, необхідних для їх виконання. Планування діяльності підприємства зводяться до розробки плану.

План – це система сформульованих в його рамках цілей, яка містить комплекс завдань, робіт, методів, способів їх виконання, необхідних матеріальних, трудових, фінансових та інших ресурсів, ряду управлінських рішень та заходів для їх реалізації.

Згідно з Законом «Про підприємства в Україні» об’єктом планування на підприємстві є: виробнича, соціальна, екологічна діяльність.

Поточним завданням виробничої, господарської, комерційної діяльності підприємства є отримання прибутку та задоволення потреб, соціальних, економічних інтересів окремого споживача і суспільства в цілому при раціональному використані всіх видів ресурсів.

Розрахункова робота з дисципліни «Планування діяльності підприємства» передбачена робочою програмою з дисципліни і є обов’язковою частиною навчального процесу і призначена для набуття навиків розрахунку та аналізу системи планових показників планування діяльності підприємства, оволодіння основними методами планування, а також для засвоєння основних напрямків планування витрат ресурсів підприємства для забезпечення виконання виробничої програми.

Крім того, практична частина призначення для набуття студентами навиків розрахунку й аналізу показників планування діяльності підприємства.

Основні теоретичні поняття та положення, які необхідно засвоїти при виконанні розрахункової роботи, розроблені за такими темами:

Тема 1. «Теоретичні основи планування діяльності підприємства»

Тема 2. «Планування основної діяльності підприємства»

Тема 3. «Планування матеріально-технічного забезпечення підприємства»

Тема 4. «Планування праці і персоналу на підприємстві»

Тема 5. «Планування оплати праці на підприємстві».

Тема 6. «Планування витрат виробництва».

Тема 7. «Планування фінансів підприємства»

Крім того, розрахункова робота передбачає виконання 5 задач за темами:

Тема 1. «Планування основної діяльності підприємства»

Тема 2. «Планування матеріально-технічного забезпечення підприємства»

Тема 3. «Планування праці і персоналу на підприємстві»

Тема 4. «Планування оплати праці на підприємстві»

Тема 5. «Планування фінансів підприємства»

Робота виконана на 31 аркушах, містить 3 таблиці та список використаних джерел.

Теоретична частина

7. Основні методи та принципи планування

Під методологією планування розуміють систему підходів, принципів, показників, методів розробки і _абл._ього ди планових рішень.

Основними складовими елементами методології планування є принципи, методи, показники.

Принципи планування – це основні вихідні положення, правила формування, _абл._ього ди і організації розробки планових документів.

Основними методологічними принципами планування є:

· принцип еволюційного розвитку;

· принцип науковості, оптимальності;

· принцип соціальної спрямованості;

· принцип підвищення ефективності виробництва;

· принцип пропорційності і збалансованості;

· принцип пріоритетності.

Принцип еволюційного розвитку передбачає врахування того, що виробничо-економічні процеси не відбуваються раптово, негайно, Для усвідомлення нових спрямувань і прийомів на виробництві та втілення їх у життя необхідна зміна психології людей та людських відносин, а для цього потрібний певний період часу. До небажаних негативних результатів приводять рішення, що спрямовані на негайні принципові зміни у людських відносинах.

Принцип науковості, оптимальності. Планові документи розробляють на основі використання економічних законів розвитку суспільства і в планах відображаються науково-обгрунтовані, оптимальні рішенні на рівні підприємства, окремої території, держави в цілому, що забезпечують досягнення максимального соціально-економічного ефекту. Застосування наукового методу дозволяє об’єктивно оцінити тенденції, _абл._ього д перспективи розвитку підприємства, розробити прогнози і техніко-економічне _абл._ього ди темпів і пропорцій економічного росту.

Принцип соціальної спрямованості означає, що в плануванні діяльності підприємства необхідно враховувати інтереси людей, забезпечувати соціальні потреби [5, .c.28-38].

Принцип досягнення ефективного виробництва. Усі завдання, що передбачені в планах діяльності підприємства мають впроваджуватися з найменшими затратами, з максимальною економією суспільно необхідної праці при виготовленні одиниці продукції. Принцип реалізується через різноманітні форми ресурсозбереження, систему показників ефективності, що передбачають зниження матеріале- і енергомісткості виробництва, підвищення фондовіддачі тощо.

Принцип пріоритетності. Необхідність вибору пріоритетних напрямків в діяльності підприємства обумовлена вимогами ринку, обмеженістю ресурсів, невідкладністю виконання першочергових завдань, що визначаються державним замовленням.

Принцип пропорційності і збалансованості. Ринковий механізм економіки забезпечує виробництво тієї продукції, яка задовольняє потреби споживачів. Однак принцип пропорційності і збалансованості може бути реалізований в результаті загальнодержавного планування. Реалізація цього принципу передбачає:

• еквівалентний обмін результатів виробничої діяльності у всіх сферах народного господарства;

• рівновагу попиту та пропозиції, що стосується всіх галузей виробництва;

• раціональне співвідношення між мінімально необхідними потребами і наявними ресурсами.

Методи планування являють собою сукупність способів і прийомів, за допомогою яких забезпечується розробка і _абл._ього ди планових документів.

До основних методів планування відносяться: системний, балансовий, нормативний, програмно-цільовий, математичні методи.

Системний метод. Поняття «система» визначається як впорядкована сукупність взаємопов’язаних та взаємодіючих елементів, що утворюють єдине ціле. Система являє собою одне із основних понять кібернетики – науки про управління складними динамічними системами. До системи належить будь-яке ціле, що складається із пов’язаних між собою окремих елементів. Властивістю динамічної системи є те, що окремі елементи утворюють єдине ціле з якісно новими властивостями. Розподіл системи на окремі підсистеми та елементи здійснюється таким чином, що зберігається загальна цілеспрямованість у функціонуванні системи.

Елементи в системі об’єднані причинно-наслідковими зв’язками. Зміна стану окремих елементів або зв’язків протягом певного часу приводить до зміни стану самої системи. Це означає, що система функціонує.

Застосування системного методу дозволяє розглядати підприємство як складну динамічну систему, дослідити та на етапі планування передбачити вплив на діяльність підприємства зовнішніх та внутрішніх факторів та їх наслідки на кінцеві виробничі, економічні та соціальні результати.

Балансовий метод в плануванні означає, що план виробництва матеріальних ресурсів, машин, обладнання, предметів споживання обґрунтовують в результаті розробки балансів, в яких визначають потреби і джерела задоволення цих потреб, тобто балансується. Оскільки сукупні потреби, як правило, більші можливих обсягів ресурсів, то в процесі розробки конкретних балансів проводять ранжування потреб – розподіляють їх по рангах на першочергові і менш важливі. Відповідно визначають обсяг ресурсів, що задовольняють спочатку першочергові потреби, а згодом – інші потреби.

Нормативний метод оснований на визначенні та використанні в плануванні діяльності підприємства прогресивних норм і нормативів, які відображають досягнення науково-технічного прогресу, завдання стосовно розвитку окремих галузей економіки, що мають важливе значення для держави.

Програмно-цільовий метод передбачає розробку цільових комплексних програм і призначений для обґрунтування вирішення крупних народногосподарських проблем, визначення шляхів розвитку провідних підприємств галузей економіки, що мають загальнодержавне значення.

Математичні методи дають можливість використовувати в плануванні економіко-математичні моделі з метою забезпечення наукової обґрунтованості і оптимізації планів.

Процес планування виробництва на промисловому підприємстві вимагає систематичного вирішення великої кількості питань техніко-технологічного, організаційного, економічного, соціального та правового характеру. Оптимальне вирішення цих питань може бути досягнуто на основі використання економіко-математичних моделей, враховуючи складність процесу планування та наявність значної кількості факторів, що впливають на кінцеві результати. На великих підприємствах функціонує комплексна система оптимального виробничого планування, використання якої дає позитивні результати.

В залежності від змісту техніко-технологічних, організаційних та соціально-економічних задач для отримання оптимального плану застосовують економіко-математичні методи, до складу яких входять методи математичного моделювання, лінійного, динамічного, стохастичного та інших видів програмування, стохастичного моделювання, моделі, що побудовані на використанні теорії черг (масового обслуговування), теорії управління запасів, теорії ігор та інших математичних теорій.

Економіко-математичне моделювання дозволяє значно збільшити аналітичні можливості керівника підприємства та його апарату, дозволяє проаналізувати велику кількість можливих варіантів планів організації виробництва, виявити існуючі резерви. Одночасно застосування цих методів не підміняє досвід та інтуїцію керівника.

Використання того чи іншого методу планування залежить від цілей та завдань, які стоять перед економікою, тривалості планових періодів, кваліфікації працівників тощо. Так, при перспективному плануванні найчастіше використовують програмно-цільовий метод, а при розробці поточних планів переважають балансовий і нормативний методи [5, .c.28-38].

Балансовий метод в плануванні діяльності підприємства

Макроекономічна збалансованість у суспільстві виступає як сукупність пропорцій між виробництвом і споживанням, ресурсами та їх використанням, пропозицією та попитом, факторами виробництва і його результатами, матеріальними і фінансовими потоками.

Баланс відображає співвідношення між взаємопов’язаними частинами, сторонами будь-чого, між тим, що надходить і що витрачається. В конкретній практичній діяльності широко застосовують поняття «баланс» як систему взаємопов’язаних показників, що характеризують наявність матеріальних, енергетичних, трудових, фінансових ресурсів та використання цих ресурсів. Відповідно до ролі в плануванні суспільного виробництва баланси поділяються на технологічні та економічні.

Технологічні баланси використовують для оцінки обсягів виробництва та споживання конкретних видів продукції і включають матеріальні баланси предметів праці (сировини, палива, матеріалів), баланси засобів праці (машин, обладнання, приладів) та баланси предметів споживання (продуктів харчування, одягу, взуття тощо). , Економічні баланси характеризують сукупність предметів та явищ які не можуть порівнюватися між собою з використанням натуральних показників, складаються із-за цього тільки у грошовому виразі. Це фінансові баланси підприємств, бюджетних організацій, банків, місцевих органів влади, народного господарства країни.

Балансовий метод базується на тому, що кожний вид продукції, роботи чи послуги є, з однієї сторони, результатом будь-якої діяльності, а з іншої – ресурсом для використання, що дозволяє планомірно встановлювати і пов’язувати натуральні та вартісні пропорції в народному господарстві.

Найбільш чисельні та розповсюджені – матеріальні баланси, які характеризують процес виробництва та споживання, складаються по окремих видах продуктів виробництва в натуральному виразі (видах машин, обладнання, видах сировини, паливно-енергетичних та матеріальних ресурсів).

Основне призначення матеріальних балансів – збалансування загальних потреб в певних видах продукції з наявними ресурсами. В ринкових умовах матеріальні баланси повинні створювати умови для раціонального розподілу продукції між товаровиробниками та між регіонами.

Матеріальні баланси складаються в натуральних показниках і поділяються на _абл._ього динн, _абл._ього динну_ (зведені, комплексні, міжгалузеві). Узагальнюючі матеріальні баланси складають у вартісних показниках.

Основним видом матеріальних балансів, який використовують на всіх стадіях і рівнях планування, є _абл._ього динну матеріальний баланс.

За структурою _абл._ього динну матеріальний баланс складається з двох частин: наявні ресурси та використання ресурсів (_абл.. 1.1.)

Таблиця 1.1

Структура _абл._ього динну_ матеріального балансу

| І. Наявні ресурси | II. Використання ресурсів |

|

1. Залишки на початок року: - у постачальників - у споживачів 2. Виробництво 3. Імпорт 4. Інші надходження |

1. Виробничі потреби 2. Капітальне будівництво 3. Ринковий фонд 4. Експорт 5. Інші витрати 6. Залишки на кінець року: - у постачальників - у споживачів |

| Усього ресурсів | Усього використано |

Однопродуктові баланси розробляються по конкретних видах матеріальних ресурсів і повинні забезпечити рівність між обсягами наявних ресурсів за джерелами одержання і потребами в цих ресурсах за напрямами використання.

![]()

де Qij – обсяг i-го виду матеріального ресурсу з n-го джерела постачання;

Рik – потреба в i-му виді матеріального ресурсу k-го напряму використання.

Збалансування потреби в ресурсах з обмеженим обсягом наявних ресурсів досягається шляхом правильного планування структури та обсягів виробництва, раціонального використання сировини, матеріалів на виробництві, вдосконаленням експортно-імпортних операцій тощо.

Сукупність _абл._ього динну балансів, об’єднаних за певною ознакою (галузеве призначення, технологічна належність продукту тощо) являють собою зведений баланс. При розробці зведених балансів _абл._ього динн баланси приводять до одного виду базисної продукції і відповідних одиниць виміру.

Комплексні баланси розробляють по окремих групах взаємозамінних матеріальних ресурсів для використання підприємствами однієї або декількох галузей. В таких балансах враховують фактори виробництва, можливості взаємозаміни ресурсів, регіональні особливості використання місцевих ресурсів тощо.

Нормативною базою матеріальних балансів є система норм, які визначають витрати різних матеріальних ресурсів на виробництво одиниці продукції або на виконання одиниці обсягу певної роботи.

Матеріальні баланси розробляються по типових формах з урахуванням особливостей того чи іншого продукту та його призначення. Принципова схема матеріальних балансів – це двохстороння таблиця, в лівій частині якої показують можливі джерела надходження ресурсів, а в правій – можливі шляхи їх розподілу. Обов’язковою вимогою при складанні матеріальних балансів є рівність двох частин: ресурсної і розподільчої.

В умовах ринкових відносин постає питання перетворення матеріальних балансів «ресурси-розподіл» в баланси «попит-пропозиція». Кожний варіант такого балансу можна розробляти тільки для фіксованого рівня цін, тому в дійсності він стає багатоваріантним і ступене-вим. Розробка таких балансів досить трудомістка і тривала в часі робота.

Аналогічно матеріальним балансам розробляють баланси використання трудових ресурсів підприємства, використання робочого часу працюючих, використання основних засобів та виробничих потужностей підприємства, баланси використання фінансових ресурсів _абл._ього д [5, .c.28-38].

1.2 Нормативний метод

Нормативний метод в плануванні – це один із методів розробки планових документів, оснований на розробці і використанні норм та нормативів.

Використання нормативного методу для _абл._ього ди прогресивних норм і нормативів виступає основою для забезпечення міжнародним стандартам рівня економічного та соціального розвитку, досягнення оптимальної збалансованості виробництва та споживання, своєчасного пошуку резервів, їх ефективного використання, впровадження прогресивної організації праці, розвитку ринкових відносин.

Достовірність нормативної бази має бути особливо необхідною в умовах формування нових економічних відносин в Україні у зв’язку із здійсненням ринкових перетворень. Актуальність застосування на підприємствах достовірної нормативної бази, яка б відповідала сучасним вимогам розвитку економіки, зростає, підвищується в умовах, коли відбувається становлення виробничої сфери.

Необхідно відрізняти такі поняття як «норма» та «норматив».

Норма — це науково _абл._ього д максимально допустима величина абсолютних витрат сировини, матеріалів, палива, електроенергії, трудових затрат, інших ресурсів, необхідних для виготовлення одиниці продукції, виконання робіт, надання послуги заданої якості протягом планового періоду (наприклад, норма витрати металу показує, скільки кілограм металу необхідно використати на один виріб).

Норматив – відносний показник, що характеризує _абл._ього д складові норм витрат сировини, матеріалів, палива, енергії, затрат праці на одиницю роботи, ступінь ефективного використання ресурсів (наприклад, витрати заробітної плати на 1 грн. готової продукції). Норматив встановлює величину параметрів, які визначають, регламентують значення конкретної норми або певного завдання на виконання конкретної роботи.

В нормах та нормативах має бути відображений динамізм у зміні організації та технології виробництва. Нормативна база має систематично оновлюватися та вдосконалюватися, враховуючи що на підприємствах здійснюються різноманітні зміни, що безпосередньо впливають на використання матеріалів і пов’язані з постійними змінами техніки та технології виробництва, зміною замовлень та виготовлення тої чи іншої продукції в залежності від вимог ринку, що в свою чергу впливає на обсяг виробничої програми.

Система норм і нормативів — це комплекс науково _абл._ього ди матеріальних, трудових, фінансових норм і нормативів, їх формування, поновлення і використання при розробці планових документів.

Норми і нормативи, які використовують для розробки планів роботи підприємства, розділяють на такі основні групи:

1. Норми витрат живої праці (норми часу, трудомісткості, тарифні ставки, коефіцієнти, нормативи заробітної плати тощо).

2. Норми витрат предметів праці (норми витрат сировини, матеріалів, палива, електроенергії, комплектуючих деталей технічних відходів, виробничих запасів тощо).

3. Нормативи використання засобів праці (машин, обладнання, споруд, тривалості освоєння проектної потужності підприємств, цехів, агрегатів, які вводяться в експлуатацію).

4. Нормативи для оцінки стану організації виробництва (тривалість виробничих циклів, питомі обсяги незавершеного виробництва, потреба в обладнанні, норматив завантаження обладнання, коефіцієнт змінності).

5. Нормативи для оцінки стану фінансової діяльності (норматив обігових коштів, амортизаційних відрахувань, прибутку, рентабельності тощо).

6. Нормативи, що використовують у природоохоронній діяльності (кількість шкідливих речових, допустимих викидів в атмосферу, норми скидів стічних вод тощо).

Для ефективного використання в процесі планування господарської діяльності підприємства норми і нормативи класифікують за такими ознаками [5, .c.28-38].

1. За терміном дії: перспективні – використовують для розробки стратегічних планів; поточні – поділяють на річні, квартальні, місячні. На основі цих норм розробляють поточні плани діяльності підприємства; оперативні – використовують для оперативно-виробничого планування, для видачі в цехи матеріалів на декаду, зміну.

2. За характером поширення: цехові, заводські, які розробляються на підприємстві; міжзаводські, які розробляються до однотипного виробництва; галузеві, які розробляються для підприємств галузі; міжгалузеві, які розробляються на певні види робіт і процесів, які виконують в однакових умовах на підприємствах різних галузей промисловості.

3. За ступенем деталізації: специфіковані — являють собою величину витрат конкретного матеріалу (марки, сорту, типорозміру) на виробництво одиниці продукції; зведені, які складаються по угрупованій номенклатурі матеріалів.

4. За об’єктом нормування: готова продукція; напівфабрикати; види робіт.

5. За методами розробки: дослідно-статистичні, основані на встановленні норм і нормативів як середньоарифметичне значення фактичних затрат праці і матеріалів на одиницю продукції в минулому періоді; розрахунково-аналітичні, основані на вивченні факторів, які визначають витрату ресурсів, встановлюють кількісний вплив кожного з них чи їх сукупності на величину норми; експериментально-аналітичні, що встановлюють норми на основі спостережень, хронометражу, фотографії робочого дня.

Економічна нормативно-довідкова інформація в свою чергу поділяється на планову та звітно-облікову.

В залежності від часу використання нормативно-довідкова інформація може бути постійною, умовно-постійною і змінною Норми та нормативи розробляють, головним чином, на підприємстві, але в деяких випадках можливе використання спеціальних науково-дослідних підрозділів, дослідницьких центрів для обґрунтування конкретних норм для конкретних окремих підприємств або групи підприємств конкретної галузі економіки.

1.3 Програмно-цільовий метод

Програмно-цільовий метод – це спосіб формування системи планових рішень стосовно визначення шляхів вирішення важливих народногосподарських проблем. В особливих випадках програмно-цільовий метод може застосовуватися для планування діяльності великих промислових підприємств металургійної, машинобудівної галузей економіки. Сутність методу полягає у виборі основної мети науково-технічного, економічного та соціального розвитку, розробці основних заходів для їх досягнення у визначені терміни при збалансованому забезпеченні виробництва ресурсами. Для досягнення мети економічного та соціального розвитку окремих підприємств розробляють комплексні програми, Вони розробляються на весь період, необхідний для реалізації поставленої мети, з виділенням планових періодів і основних етапів. Комплексними вони називаються тому, що в них передбачаються виконання необхідних заходів виробничого, організаційно-господарського, соціально-економічного характеру для досягнення кінцевої мети.

Цільова комплексна програма – документ, в якому визначена мета та комплекс виробничих, організаційно-господарських, соціально-економічних та інших заходів, направлених на вирішення конкретної народногосподарської проблеми з врахуванням наявних трудових та матеріально-технічних ресурсів. За змістом цільові комплексні програми поділяють на науково-технічні, виробничо-економічні, територіальні, соціально-економічні, екологічні.

Науково-технічні програми передбачають вирішення наукових і технічних проблем, використання досягнень науки в народному господарстві, впровадження інноваційних програм.

Виробничо-економічні програми направлені на вирішення важливих галузевих та міжгалузевих проблем у виробництві, підвищення його ефективності, розвиток нових видів виробництва продукції технологічних процесів, впровадження нових транспортно-технологічних зв’язків.

Територіальні програми передбачають комплексний господарську розвиток виробничої сфери окремих регіонів, формування нових виробництв та сприяння забезпеченості зайнятості населення та покращення умов життя людей.

Соціально-економічні програми направлені на створення сприятливих соціальних умов для населення, покращення матеріального культурного життя населення, розвиток науки, освіти, культури, мистецтв, національних традицій тощо.

Екологічні програми включають комплекс заходів _абл._ього динну_ характеру, що спрямовані на забезпечення раціонального використання та охорону земельних, водних, лісових ресурсів, ліквідації негативного впливу шкідливих виробництв на здоров’я людей.

По тривалості цільові комплексні програми можуть бути довго строковими, розробленими на термін 5 і більше років, і середньостроковими – до 5 років [5, .c.28-38].

2. Результати і показники виробничої програми підприємства

Важливим розділом тактичного плану є виробнича програма або план виробництва і реалізації продукції.

Виробнича програма визначає необхідний обсяг виробництва продукції в плановому періоді, який відповідає товарній номенклатурі, якості, вимогам плану продажу. Вона обґрунтовує завдання щодо введення нових виробничих потужностей, потребу в матеріальних ресурсах, чисельності персоналу, транспорті. Цей розділ плану тісно пов’язаний з планами по праці та заробітній платі, витратах виробництва, прибутках, рентабельності, фінансовим планом. Підприємства промисловості формують виробничу програму на основі державного замовлення, замовлень споживачів, виявленого в процесі вивчення ринку споживчого попиту.

Державне замовлення доводиться тим підприємствам, які випускають продукцію, що має важливе народногосподарське значення. Система державних замовлень поширена в усіх країнах з розвинутою ринковою економікою і не суперечить її принципам. Більш того, отримання державного замовлення підприємством підвищує його імідж і проводиться на конкурсній основі.

Виробнича програма складається з двох розділів: плану виробництва продукції» в натуральних показниках, плану виробництва у вартісному виразі.

План виробництва продукції в натуральному виразі містить показники випуску продукції визначеної номенклатури, асортименту, якості в фізичних одиницях виміру (тонах, м2 , м3, _аб.). При плануванні випуску однакових по призначенню видів продукції, але які мають різні споживчі властивості чи технічні характеристики, можуть використовуватись умовно-натуральні одиниці виміру. Так, наприклад, виробництво парових котлів вимірюють в штуках, тисячах тон пару в годину і квадратних метрах.

Планування виробництва в натуральних показниках дає можливість погодити випуск конкретних видів продукції з потребами ринку, виробничими потужностями підприємства, наявними ресурсами, необхідними для її виробництва.

Однак плани в натуральних показниках не дозволяють визначити загальний обсяг і структуру виробництва на багатопрофільних диверсифікованих підприємствах, розрахувати затрати, прибуток підприємства від реалізації продукції, тому розробляють план виробництва продукції у вартісному виразі.

План виробництва продукції у вартісному виразі містить наступні показники: реалізована продукція (валовий дохід); товарна продукція; валова продукція.

Основним вартісним показником цього розділу є реалізована продукція. Реалізованою вважають продукцію, яка оплачена покупцем або збутовою організацією.

Плановий обсяг реалізованої продукції Qр визначається за формулою:

![]()

де ![]() - обсяг товарної продукції i-го виду в оптових цінах

підприємства, _абл.;

- обсяг товарної продукції i-го виду в оптових цінах

підприємства, _абл.;

![]() - залишки готової продукції i-го виду на

складі підприємства на початок і кінець планового періоду, _абл.;

- залишки готової продукції i-го виду на

складі підприємства на початок і кінець планового періоду, _абл.;

![]() - залишки готової продукції i-го виду,

відвантаженої, але не оплаченої споживачем на початок і кінець планового

періоду, _абл.;

- залишки готової продукції i-го виду,

відвантаженої, але не оплаченої споживачем на початок і кінець планового

періоду, _абл.;

п – кількість видів товарної продукції.

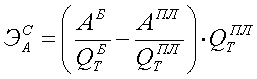

Реалізована продукція характеризує валовий доход підприємства в плановому періоді, який визначається як добуток ціни та кількості одиниць проданого товару.

![]()

де ![]() - валовий доход підприємства від реалізації i-го виду

продукції, _абл.;

- валовий доход підприємства від реалізації i-го виду

продукції, _абл.;

![]() - ціна одиниці i-го виду продукції

(оптова, договірна), _абл.;

- ціна одиниці i-го виду продукції

(оптова, договірна), _абл.;

![]() - плановий обсяг продажу i-го виду продукції в

натуральних показниках.

- плановий обсяг продажу i-го виду продукції в

натуральних показниках.

Крім валового доходу, план може передбачати отримання середнього доходу – тобто грошових коштів, які отримає підприємство від продажу одиниці продукції чи наданої послуги.

Величина середнього доходу ![]() визначається відношенням загальної виручки

від реалізації i-го виду продукції до кількості проданих одиниць товару.

визначається відношенням загальної виручки

від реалізації i-го виду продукції до кількості проданих одиниць товару.

Якщо в плановому періоді передбачається зміна ціни товару, то середній доход дорівнює середній ціні товару.

Товарна продукція включає вартість: запланованих до випуску готових одиниць товару (прийнятих відділом технічного контролю, укомплектованих, відправлених на склад готової продукції підприємства), призначених для капітального ремонту підрозділів підприємства власними силами, інструментів та оснасток власного виробництва.

Плановий обсяг товарної продукції розраховується за формулою:

![]()

де ![]() - ціна одиниці i-го виду

продукції (оптова, договірна), _абл.;

- ціна одиниці i-го виду

продукції (оптова, договірна), _абл.;

![]() - плановий обсяг продажу i-го виду продукції в

натуральних показниках.

- плановий обсяг продажу i-го виду продукції в

натуральних показниках.

П – кількість видів товарної продукції;

![]() -

обсяг

послуг та робіт промислового характеру, _абл.;

-

обсяг

послуг та робіт промислового характеру, _абл.;

т – кількість видів робіт промислового характеру.

Валова продукція включає вартість всієї виготовленої продукції і виконаних робіт чи послуг, в тому числі незавершеного будівництва. Вона оцінюється в порівняних цінах. Обсяг валової продукції розраховується за формулою:

![]()

де ![]() ,

, ![]() - залишки

незавершеного виробництва у вартісному виразі відповідно на кінець і початок

планового періоду, _абл.;

- залишки

незавершеного виробництва у вартісному виразі відповідно на кінець і початок

планового періоду, _абл.;

![]() ,

,![]() - залишки інструментів і

оснастки власного виробництва на кінець і початок планового періоду у

вартісному виразі, _абл.

- залишки інструментів і

оснастки власного виробництва на кінець і початок планового періоду у

вартісному виразі, _абл.

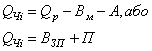

Чиста продукція характеризує новостворену на підприємстві вартість, в яку не входять витрати підприємства на закупівлю сировини і матеріалів, а також амортизаційні відрахування, що включені в собівартість продукції. В чисту продукцію включають витрати на оплату праці і прибуток підприємства. Плановий обсяг чистої продукції визначається за формулою:

де ![]() - матеріальні витрати, що включені в

собівартість продукції _абл.;

- матеріальні витрати, що включені в

собівартість продукції _абл.;

А – амортизаційні відрахування на повне відновлення основних

фондів, _абл.;

![]() - заробітна плата, _абл.;

- заробітна плата, _абл.;

![]() - прибуток від реалізації

продукції, _абл.

- прибуток від реалізації

продукції, _абл.

Показник чистої продукції служить для аналізу структури виробничої програми, планування фонду оплати праці [5, .c.49-55].

Затверджений варіант виробничої програми оформлюють по формі таблиці 2.1.

Таблиця 2.1.

План виробництва і реалізації продукції підприємства в натуральному виразі______

| Найменування продукції | Звіт за попередній період | Кількість продукції в натуральному виразі | |||||

| очікуване виконання (факт) | план | в тому числі по кварталах | |||||

| 1 | 2 | 3 | 4 | ||||

| 1. Державне замовлення | |||||||

|

1.1. Виробництво профілюючих видів продукції, всього в тому числі: - експорт - нова продукція |

|||||||

| 2. Продукція, план продажу якої формується підприємством | |||||||

|

2.1. Готові вироби, всього в тому числі: - експорт - нова продукція 2.2. Продукція із давальної сировини 2.3 Роботи промислового характеру і послуги на сторону 2.4. Вироби і напівфабрикати власного виробництва, які включені в товарну і валову продукцію 2.5. Інші види продукції |

3. Планування незавершеного виробництва

Забезпечення безперебійної і ритмічної роботи підприємства вимагає створення нормативної величини незавершеного виробництва на випадок аварій або інших непередбачених обставин.

Величина незавершеного виробництва на початок планового періоду розраховується на основі даних про його наявність на кінець звітного періоду.

Нормативна величина незавершеного виробництва розраховується в натуральних та вартісних показниках з врахуванням типу виробництва та методів його організації. Нормативна величина незавершеного виробництва на кінець планового періоду при масовому типі виробництва визначається за формулою:

![]()

де ![]() - нормативна величина

незавершеного виробництва, _абл.;

- нормативна величина

незавершеного виробництва, _абл.;

![]() - кількість робочих

місць, _аб.;

- кількість робочих

місць, _аб.;

![]() - кількість одночасно

оброблюваних деталей, шт.;

- кількість одночасно

оброблюваних деталей, шт.;

![]() - кількість деталей, які знаходяться між

технологічними операціями, шт.;

- кількість деталей, які знаходяться між

технологічними операціями, шт.;

![]() - величина транспортної

партії, шт.;

- величина транспортної

партії, шт.;

![]() - собівартість одного і-го виробу, _абл./_аб.;

- собівартість одного і-го виробу, _абл./_аб.;

п – загальна кількість виробів.

При серійному типі виробництва нормативна величина незавершеного виробництва залежить від середньодобового випуску певної продукції, тривалості виробничого циклу, коефіцієнту готовності виробів до виробництва та собівартості [5, .c.61-63].

Для її визначення використовують наступну залежність:

![]()

де ![]() - плановий випуск і-го виробу

в натуральному виразі;

- плановий випуск і-го виробу

в натуральному виразі;

т – кількість робочих днів в плановому періоді, год.;

![]() -

коефіцієнт

зростання витрат у виробництві по і-му виробу;

-

коефіцієнт

зростання витрат у виробництві по і-му виробу;

![]() - собівартість і-го виробу,

_абл.шт.;

- собівартість і-го виробу,

_абл.шт.;

![]() - тривалість

виробничого циклу виготовлення одного виробу, год.

- тривалість

виробничого циклу виготовлення одного виробу, год.

4. Розрахунок повної трудоємності робіт для виконання плану виробництва

Трудоємність розраховують на одиницю продукції та весь товарний випуск продукції підприємством. При цьому розглядають нормативну, планову і фактичну трудоємність.

Під нормативною трудоємністю розуміють затрати праці на виготовлення продукції або на виконання певного обсягу робіт по діючих на підприємстві нормах.

Планова трудоємність – це затрати праці на виготовлення одиниці продукції або на виконання певного обсягу робіт по змінених нормах в плановому періоді в результаті впровадження організаційно-технічних заходів.

Фактична трудоємність визначається по фактичних затратах праці.

За видами затрат праці, які включають в трудоємність, розрізняють:

- технологічну трудоємність ;

- виробничу трудоємність;

- повну трудоємність ;

- трудоємність обслуговування;

- управління виробництвом.

Між перерахованими видами трудоємності існує відповідний зв’язок

![]() ,

,

де Кс – відношення числа спеціалістів, службовців та інших категорій (Чс) до числа робітників підприємства (Чр).

Виробнича трудоємність визначається за формулою:

![]()

де Кв – відношення числа допоміжних працівників (Чд) до числа основних (Ч0).

Технологічна трудоємність дорівнює:

![]()

де ![]() - відношення числа погодинників (Чп)

до числа відрядних (Чвід)

- відношення числа погодинників (Чп)

до числа відрядних (Чвід)

Таким чином, повна трудоємність визначається:

![]() .

.

Виробнича трудоємність робіт складається з технологічної трудоємності виробництва та з трудоємності робіт по обслуговуванню даного виробництва:

![]()

В свою чергу, повна трудоємність по обслуговуванню виробництва складається з трудоємності обслуговування основного технологічного процесу та трудоємності обслуговування виробництва в цілому:

![]() =

= ![]() +

+ ![]()

Трудоємність обслуговування основного технологічного процесу включає затрати часу допоміжного персоналу, зайнятого на транспортних та розвантажувально-навантажувальних роботах, на регулювальних роботах, на контрольних роботах , на роботах по прийманню, зберіганню, видачі матеріалів, на організаційно-технологічних роботах та трудоємності підсобних робіт [5, .c.75-79].Тобто:

![]()

Трудоємність обслуговування виробництва в цілому включає трудоємність робіт по підтриманню обладнання та механізмів в робочому стані по виготовленню _абл._ього д та оснастки по енергозбереженню, по підтримці в робочому стані будинків та споруд та по забезпеченню охорони праці та техніки безпеки, тобто:

![]()

В склад трудоємності управління включають затрати праці спеціалістів, які об’єднують за наступними функціями:

- лінійне керівництво основним виробництвом (Zл);

- розробка і вдосконалення конструкцій виробів (Zв);

- технологічна підготовка виробництва (Zmn);

- забезпечення виробництва інструментом та оснасткою (Zin);

- вдосконалення організації виробництва та управління (Zoy);

- ремонтне і енергетичне обслуговування (Zpe);

- організація праці та заробітної плати (Znn);

- оперативне управління виробництвом (Zyв);

- стратегічне та тактичне планування (Zcm);

- бухгалтерський облік (Zбo);

- матеріально-технічне забезпечення (Zmt);

- маркетинг та збут продукції (Zмб);

- комплектування та підготовка кадрів (Zкn);

- загальне документовиробництво (Zзд).

Отже, трудоємність управління рівна (Zупр)

Zупр =Zл+Zв+Zmn+Zin+Zoy+Zpe+Znn+Zyв+Zcm+Zбo+Zmt+Zмб+Zкn+Zупр+Zзд

Повна трудоємність затрат праці в цілому по підприємству буде дорівнювати:

Zпов =Zвир+Zупр

або Zпов = Zтехн+Zобсл+Zупр

5. Планування середньої заробітної плати на підприємстві

При плануванні середньої заробітної плати встановлюють середню заробітну плату по категоріях працюючих, яку поділяють на _абл._ього динну, середньоденну, середньомісячну.

Середньогодинна заробітна плата одного працівника визначається діленням планового фонду погодинної заробітної плати на кількість людино-годин, які необхідно відпрацювати працівникам в плановому періоді. Вона характеризує середній розмір заробітної плати за одну годину роботи одного працівника.

Середньоденна заробітна плата одного працівника розраховується діленням планового фонду денної заробітної плати на кількість людино-днів, що необхідно відпрацювати працівнику в плановому періоді.

Середньомісячна заробітна плата одного працівника визначається діленням планового фонду місячної заробітної плати на середньоспискову кількість працівників в плановому періоді.

При плануванні середньої заробітної плати по підприємству в цілому до її складу необхідно включити виплати з фонду матеріального заохочення (за виключенням сум одноразових допомогу та премій за економію матеріалів та енергоресурсів).

Середня заробітна плата визначається розрахунково-аналітичним методом з врахуванням впливу окремих факторів, серед яких:

- підвищення мінімуму заробітної плати;

- зміна умов праці:

- скорочення втрат робочого часу;

- зростання продуктивності пращ.

Для кожного з перерахованих факторів обчислюють відповідний індекс.

При плануванні середньої заробітної плати необхідно врахувати рівень вартості життя, фінансовий стан підприємства, заборгованість перед кредиторами, темпи зростання продуктивності праці тощо [5, .c.93-94].

6. Планування зниження собівартості продукції по техніко-економічних факторах

Економія затрат за рахунок підвищення технічного рівня виробництва розраховується по плану технічного розвитку і організації виробництва. Сума економії по цих факторах складається із зменшення витрат матеріальних ресурсів та витрат на оплату праці.

Економія від зниження матеріальних витрат визначається за формулою:

![]() ;

;

де НQо і НQ1 – норма витрат сировини, матеріалів, палива на одиницю продукції до і після проведення відповідних заходів.;

ЦМ – ціна одиниці сировини, матеріалів, палива, грн. ,

QВіЗАХ – кількість продукції, виготовленої з початку введення заходу до кінця планового періоду, шт., визначається виходячи з величини планового виробництва продукції QВПЛ

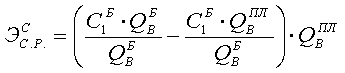

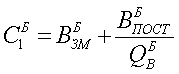

Зниження собівартості продукції за рахунок впливу структурних зрушень у виробництві визначається за формулою:

де СВБ – собівартість 1-го виробу в базовому році, грн.,

QВБ і QВПЛ – обсяг виробництва в натуральному вираженні відповідно в базовому та плановому періодах.

де ВЗМБ – змінні затрати на виробництво одиниці продукції у базисному році, грн./шт. ,

ВПОСТБ – постійні затрати у базисному році, грн.,

QВБ – обсяг виробництва у базисному році, шт.

Зниження собівартості за рахунок зміни обсягів виробництва визначається за формулою:

де ![]() – темпи приросту товарної продукції в плановому періоді в порівнянні з базовим роком, %

– темпи приросту товарної продукції в плановому періоді в порівнянні з базовим роком, %

![]() = (QТПЛ – QТБ) / QТБ*100

= (QТПЛ – QТБ) / QТБ*100

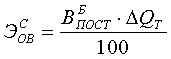

Економія на амортизаційних відрахуваннях рівна:

=

=

де АБ і АПЛ – загальна сума амортизаційних відрахувань в базовому та плановому періодах, грн., для визначення використовується величина постійних затрат у базовому та плановому роках та питома вага амортизації в постійних затратах;

QТБ і QТПЛ – обсяг товарної продукції в базовому та плановому періодах відповідно, _абл..

7. Структура фінансового плану

Річний фінансовий план підприємства являє собою заключний розділ плану господарської та соціальної діяльності підприємства. У фінансовому плані узагальнюються у грошовому виразі всі планові показники роботи підприємства, визначаються обсяги, напрями використання грошових коштів, відображаються економічні відносини підприємства з його працівниками, з іншими підприємствами, банками, бюджетом. За економічним змістом у фінансовому плані відображаються результати господарської діяльності підприємства протягом певного періоду, джерела і обсяги формування та напрями використання фінансових ресурсів, в тому числі для внутрішньогосподарських потреб.

Фінансовий план підприємства складається у вигляді балансу доходів і витрат, а також розрахункових форм для визначення статей балансу.

Баланс доходів та витрат складається з таких розділів:

• доходи і надходження коштів;

• витрати і відрахування коштів.

Зіставлення доходів і надходжень коштів з витратами дає можливість визначити надлишок фінансових ресурсів, або їх дефіцит. У першому випадку визначають напрями використання надлишкових ресурсів для забезпечення відтворюючого процесу на підприємстві, в другому випадку – здійснюється пошук джерел фінансування, надходжень коштів.

Баланс доходів і витрат представлений в _абл.. 7.1.

Обґрунтування фінансового плану – складний, творчий процес, для здійснення якого необхідним є залучення кваліфікованих кадрів економістів-фінансистів. При обґрунтуванні плану необхідна активна участь усіх працівників апарату управління підприємства.

планування трудоємність собівартість виробничий

Таблиця 7.1.

Баланс доходів і витрат на рік

| № | Статі балансу | План на рік | В т.ч. по кварталах | |||

| І | II | III | IV | |||

| І. Доходи і надходження коштів | ||||||

| 1. | Прибуток від реалізації продукції | |||||

| 2. | Прибуток від іншої реалізації | |||||

| 3. | Прибуток від позареалізаційних операцій | |||||

| 4. | Амортизаційні відрахування | |||||

| 5. | Цільове фінансування та надходження з бюджету | |||||

| 6. | Цільове фінансування і надходження з позабюджетних фондів | |||||

| 7. | Довгострокові кредити | |||||

| 8. | Довгострокові фінансові позики | |||||

| 9. | Доходи від емісії акцій | |||||

| 10. | Короткострокові кредити банків | |||||

| 11. | Спонсорська допомога | |||||

| 12. | Інші надходження | |||||

| Усього доходів і надходжень | ||||||

| ІІ. Витрати і відрахування | ||||||

| 1. | Податок на прибуток | |||||

| 2. | Податок на землю | |||||

| 3. | Податок на транспортні засоби | |||||

| 4. | Капітальні вкладення | |||||

| 5. | Довгострокові фінансові інвестиції | |||||

| 6. | Поповнення обігових коштів | |||||

| 7. | Погашення довгострокових позик | |||||

| 8. | Погашення довгострокових кредитів | |||||

| 9. | Виплата дивідендів | |||||

| 10. | Відрахування в резервний фонд | |||||

| 11. | Відрахування у фонди стимулювання і розвитку | |||||

| 12. | Інші витрати | |||||

| Усього витрат і відрахувань | ||||||

| Загальний об 'єм фінансових ресурсів | ||||||

| Усього доходів, надходження коштів, кредитів банку, асигнувань з бюджету | ||||||

| Усього витрат, відрахованих коштів, погашення кредитів, платежі в бюджет |

Для складання фінансового плану використовують такі вихідні матеріали: показники плану виробництва і реалізації продукції, кошторис затрат на виробництво, дані про обсяги планових інвестицій, розрахунки відпускних цін, нормативи амортизаційних відрахувань та платежів у бюджет, результати аналізу виконання плану за попередній період, фактичні дані бухгалтерського балансу на перше число планового періоду.

Робота по складанню фінансового плану (балансу доходів і витрат) здійснюють в декілька етапів. На першому етапі розробка фінансового плану починається із середини року, що передує плановому періоду, з використанням звітних матеріалів про роботу підприємства та його фінансову діяльність за перше півріччя та прогнозних даних щодо оцінки можливих результатів роботи протягом усього року. Такий підхід дозволяє використати реальну інформацію щодо фактичного місця підприємства на ринку, конкурентоспроможності продукції, що виготовляється, впливу зовнішніх та внутрішніх факторів на фінансові результати діяльності підприємства. На наступних етапах здійснюються узгодження виробничих та фінансових показників діяльності підприємства, розрахунки кожної статті доходів та надходжень коштів та кожної статті витрат. Визначають загальну суму всіх доходів і витрат.

Перевірочна таблиця до балансу доходів і витрат складається з двох частин. В підметі таблиці (її вертикальній частині) відображають витрати і відрахування коштів, в присудку таблиці (її горизонтальній частині) - доходи і надходження коштів.

Таблиця 7.2.

Перевірочна таблиця до балансу доходів і витрат

|

Витрати і відрахуваннях |

Прибуток від реалізації продукції | Прибуток від іншої реалізації | Прибуток від позареалізаційних операцій | Амортизаційні відрахування | Цільове фінансування та надходження з бюджету | Цільове фінансування та надходження з позабюджетних фондів | Довгострокові кредити | Довгострокові фінансові позики | Доходи від емісії акцій | Короткострокові кредити банків | Спонсорська допомога | Інші надходження | Усього витрат і вирахувань |

| Податок на прибуток | |||||||||||||

| Податок на землю | |||||||||||||

| Податок з транспортних засобів | |||||||||||||

| Капітальні вкладення | |||||||||||||

| Довгострокові фінансові інвестиції | |||||||||||||

| Поповнення обігових коштів | |||||||||||||

| Погашення довгострокових позичок | |||||||||||||

| Погашення довгострокових кредитів | |||||||||||||

| Виплата дивідендів | |||||||||||||

| Відрахування в резервний фонд | |||||||||||||

| Відрахування у фонди стимулювання і розвитку | |||||||||||||

| Інші витрати | |||||||||||||

| Усього надходжень і прибутків |

Доходи і

надходження коштів

Доходи і

надходження коштівПри здійсненні розрахунків практичного змісту на етапі фінансового планування користуються такою послідовністю складання перевірочної таблиці. Спочатку заповнюють останню підсумкову графу по вертикалі «Усього витрат і відрахувань», де відображають інформацію щодо витратної частини річного балансу доходів і витрат. Після цього заповнюють підсумкову графу по горизонталі «Усього доходів і находження коштів», де проставляють дані про джерела доходів (прибуток, амортизаційні відрахування, цільове фінансування, кредитування тощо). Тільки після цього заповнюють графи окремих видів витрат відповідними сумами доходних надходжень. Необхідно, при цьому, враховувати, що, наприклад, витрати, що здійснюються за рахунок прибутку підприємства, повинні дорівнювати загальній сумі балансового прибутку. Витрати за рахунок амортизаційних відрахувань мають дорівнювати загальній сумі цих відрахувань і т. д. Після цього підсумовують загальні суми коштів, що зараховані в доходи та інші надходження (вертикальна графа), а також загальну суму витрат і відрахувань, що буде здійснювати підприємство протягом планового періоду ( горизонтальний рядок). Ці суми мають співпадати.

При складанні перевірочної таблиці до балансу доходів і витрат необхідно враховувати, що деякі витрати здійснюють тільки за рахунок прибутку[5, .c.11-115].

Практична частина:

Задача №1(3)

Підприємство „Оріон" в плановому періоді переходить на трьохзмінну роботу з тривалістю зміни 8 годин.

Визначити календарний та номінальний фонди часу для розрахунку виробничих потужностей підприємства.

Розрахувати робочий фонд часу підприємства та одного працівника, якщо невиходи на роботу працівника протягом планового періоду склали:

- відпустка - 28 днів;

- хвороби - 7 днів:

- з дозволу адміністрації підприємства - 3 дні.

Рахунок провести в табличній формі.

Розв’язання:

Таблиця 1

| № п/п | Показник | Фонд часу | |

| підприємства | працівника | ||

| 1 | Число календарних днів | 365 | 365 |

| 2 | Кількість неділь | 52 | 52 |

| 3 | Кількість субот | 53 | 53 |

| 4 | Святкові дні | 10 | 10 |

| Корисний фонд часу | 250 | 250 | |

| 5 | Невиходи: | ||

| - відпустка | 280 | ||

| - хвороба | 7 | ||

| - з дозволу адміністрації | 3 | ||

| Корисний фонд часу | 250 | 212 |

Розраховуємо робочий фонд часу працівника в годинах = 8*3*212 = 5088 годин.

Відповідь: робочий фонд часу працівника в годинах становить 5088 годин.

Задача № 2 (6)

Визначити повну потребу підприємства «Прогрес» в матеріалі «А», який використовується для виготовлення основної продукції, випуск якої заплановано в обсязі 8618 шт. Норма витрат даного матеріалу на виготовлення одиниці продукції складає 110 м/шт.

Визначити витрати підприємства на придбання даного матеріалу, якщо ціна одиниці ресурсу 0,93 грн.

Розв’язання:

1. Повна потреба в матеріальному ресурсі, який використовувався в основному виробництві визначається за формулою:

![]()

де Hi – норма витрат матеріалу на виготовлення одиниці і-тої продукції, м/од;

Gпл – обсяг виробництва і-го виду продукції в плановому періоді, од.

Тоді, ![]()

2. Витрати підприємства на придбання даної кількості матеріалу А:

![]()

Відповідь: витрати підприємства на придбання матеріалу «А» становитимуть 881621,4 грн.

Задача № 3(14)

З метою розширення виробничих потужностей підприємство «Каскад» в плановому періоді закуповує чотири одиниці нового обладнання. Загальна кількість обладнання на підприємстві в плановому періоді складе Nзаг = 18 од. Кількість одиниць обладнання, що підлягає обслуговуванню одним працівником рівна Но= 2 одиницям. Підприємство працює в одну зміну. Номінальний та корисний фонд робочого часу відповідно становить Фн= 255 днів, Фк = 207 днів.

Визначити чисельність робітників, необхідних для експлуатації даного обладнання.

Розв’язання:

Чисельність робітників, необхідних для експлуатації машин, обладнання, визначається з використанням норм обслуговування обладнання і визначається за формулою:

![]() ,

,

де ![]() - кількість машин,

обладнання, що підлягає обслуговуванню, од.;

- кількість машин,

обладнання, що підлягає обслуговуванню, од.;

![]() – кількість змін роботи підприємства за

добу, n=1;

– кількість змін роботи підприємства за

добу, n=1;

![]() - коефіцієнт приведення

явочної кількості робітників до спискової;

- коефіцієнт приведення

явочної кількості робітників до спискової;

![]() - норма обслуговування,

тобто кількість обладнання, що підлягає обслуговуванню одним працівником.

- норма обслуговування,

тобто кількість обладнання, що підлягає обслуговуванню одним працівником.

1. Коефіцієнт приведення явочної кількості робітників до спискової визначається відношенням номінального фонду робочого часу в днях до планового числа робочих днів:

![]()

2. Чисельність робітників дорівнює:

![]()

Відповідь: чисельність робітників, необхідних для експлуатації даного обладнання складає 7 чоловік.

Задача № 4(18)

Визначити тарифний фонд заробітної плати наладчиків 2-го розряду при вихідних даних:

- явочне число наладчиків Чн- 57 чоловік;

- тарифна ставка - ТС - 53 коп.;

- число годин роботи наладчика в році Тр = 2074години

Розв’язання:

Тарифний фонд заробітної плати наладчиків визначаємо за формулою:

Фтар = Чн * ТС * Тр

де Чн - явочне число наладчиків;

ТС - тарифна ставка;

Тр- число годин роботи наладчика в році

Фтар = 57 * 0,53*2074 = 62656 грн

Відповідь: тарифний фонд заробітної плати наладчиків становить 62656 грн.

Задача №5 (24)

Визначити

прибуток від реалізації продукції при обсязі виробництва товарної продукції ![]() 8640 шт. Ціна реалізації

одиниці продукції

8640 шт. Ціна реалізації

одиниці продукції ![]()

![]() 2,6 грн. Змінні та постійні

витрати виробництва в плановому періоді відповідно склали

2,6 грн. Змінні та постійні

витрати виробництва в плановому періоді відповідно склали ![]() 3120 грн. і

3120 грн. і ![]() 500 грн.

500 грн.

Розв’язання:

1. Визначаємо суму виручки від реалізації продукції:

![]()

![]() грн.

грн.

2. Визначаємо суму собівартості реалізації продукції ( Сі ):

![]()

![]() = 3120 + 500 = 3620 грн.

= 3120 + 500 = 3620 грн.

3.

Визначаємо

суму доходу від реалізації продукції (![]() ):

):

![]()

![]()

![]()

![]() = 22464 – 3620 = 18844 грн.

= 22464 – 3620 = 18844 грн.

4.

Визначаємо

суму прибутку від реалізації продукції (![]() ):

):

![]()

![]() = 18844 – 22464/6 = 15100

грн.

= 18844 – 22464/6 = 15100

грн.

Відповідь: прибуток від реалізації продукції становить 15100 грн.

Висновки

За результатами виконання розрахункової роботи робимо наступні висновки: планування - це процес формування мети діяльності підприємства, визначення пріоритетів, засобів і методів їх досягнення на основі комплексу робіт, матеріальних, трудових та фінансових ресурсів, необхідних для їх виконання.

Під методологією планування розуміють систему підходів, принципів, показників, методів розробки і обгрунтування планових рішень.

Основними складовими елементами методології планування є принципи, методи, показники.

Принципи планування - це основні вихідні положення, правила формування, обгрунтування і організації розробки планових документів.

Методи планування являють собою сукупність способів і прийомів, за допомогою яких забезпечується розробка і обгрунтування планових документів.

До основних методів планування відносяться: системний, балансовий, нормативний, програмно-цільовий, математичні методи.

Важливим розділом тактичного плану є виробнича програма або план виробництва і реалізації продукції.

Виробнича програма визначає необхідний обсяг виробництва продукції в плановому періоді, який відповідає товарній номенклатурі, якості, вимогам плану продажу. Вона обґрунтовує завдання щодо введення нових виробничих потужностей, потребу в матеріальних ресурсах, чисельності персоналу, транспорті. Цей розділ плану тісно пов’язаний з планами по праці та заробітній платі, витратах виробництва, прибутках, рентабельності, фінансовим планом. Підприємства промисловості формують виробничу програму на основі державного замовлення, замовлень споживачів, виявленого в процесі вивчення ринку споживчого попиту.

Забезпечення безперебійної і ритмічної роботи підприємства вимагає створення нормативної величини незавершеного виробництва на випадок аварій або інших непередбачених обставин.

Величина незавершеного виробництва на початок планового періоду розраховується на основі даних про його наявність на кінець звітного періоду.

Нормативна величина незавершеного виробництва розраховується в натуральних та вартісних показниках з врахуванням типу виробництва та методів його організації.

Трудоємність розраховують на одиницю продукції та весь товарний випуск продукції підприємством. При цьому розглядають нормативну, планову і фактичну трудоємність.

При плануванні середньої заробітної плати встановлюють середню заробітну плату по категоріях працюючих, яку поділяють на середньогодинну, середньоденну, середньомісячну.

Економія затрат за рахунок підвищення технічного рівня виробництва розраховується по плану технічного розвитку і організації виробництва. Сума економії по цих факторах складається із зменшення витрат матеріальних ресурсів та витрат на оплату праці.

Річний фінансовий план підприємства являє собою заключний розділ плану господарської та соціальної діяльності підприємства. У фінансовому плані узагальнюються у грошовому виразі всі планові показники роботи підприємства, визначаються обсяги, напрями використання грошових коштів, відображаються економічні відносини підприємства з його працівниками, з іншими підприємствами, банками, бюджетом. За економічним змістом у фінансовому плані відображаються результати господарської діяльності підприємства протягом певного періоду, джерела і обсяги формування та напрями використання фінансових ресурсів, в тому числі для внутрішньогосподарських потреб.

Список використаних джерел:

1. Закон України «Про оплату праці» від 24 березня 1995 року (в редакції змін та доповнень).

2. Бондар І.Ю., Пахомов В.Г. Управління витратами та собівартістю продукції: - Київ. КНТЕУ, - 2000.

3. Бондар І.Ю., Чаюн І.Ю. Планування виробничої програми підприємства та її ресурсне обгрунтування. - Київ. КДТЕУ. - 2000.

4. Зінь Е.А., Турченюк М.О. Планування діяльності підприємства: Підручник. - К.: ВД "Професіонал", 2004. - 320 с.

5. Зінь Е.А., Турченюк М.О. Планування діяльності підприємства: Навчальний посібник. - Рівне: НУВГП, 2008. - 136 с.

6. Павлов В.І. Основи підприємництва: бізнес-планування / Навчальний посібник. Т.1. - Луцьк: Надстир'я, - 1998.

7. Турченюк М.О., Полюхович О.Г. Управління використанням матеріальних ресурсів. - РДТУ. - Рівне. - 1999.

8. Турченюк М.О. Маркетинг. 4.1 Стратегія і тактика маркетингової діяльності підприємства: Конспект лекцій. - РДТУ. - Рівне: 1997. -С.81.

9. Турченюк М.О. Маркетинг. Ч. 2 Стратегія і тактика маркетингової діяльності підприємства: Конспект лекцій. - РДТУ. - Рівне: 1998. -С.137.