Дипломная работа: Место и роль муниципального имущества в муниципальных образованиях

Актуальность темы. Управление муниципальным имуществом предполагает определение целесообразности приватизации объектов в сравнении со сдачей их в аренду. Приватизация объекта может принести крупные единовременные поступления в бюджет, в то время как арендная плата будет служить постоянным источником пополнения бюджета, при этом принятый порядок индексации арендной платы нивелирует воздействие инфляционного фактора. Эти моменты должны быть приняты во внимание при выполнении сравнительных расчетов и принятии конкретных финансовых решений.

Важным условием распоряжения муниципальным имуществом является обоснованное установление ставок арендной платы. Оно должно быть ориентировано на оптимальное сочетание интересов муниципального образования и арендаторов. Завышение ставок арендной платы с целью максимизации доходов местного бюджета может привести к свертыванию необходимых видов хозяйственной деятельности вследствие роста затрат арендатора, связанных с арендными платежами. Решение данной проблемы предполагает дифференциацию ставок арендной платы в зависимости от вида деятельности, месторасположения объекта и других условий при использовании системы льгот и преференций.

Управление муниципальным имуществом осуществляется на основе соответствующей правовой базы, включающей федеральные законы и нормативные акты, законы и нормативные акты субъектов Федерации, нормативно-правовые акты муниципальных образований. В настоящее время многими муниципальными образованиями приняты положения о порядке управления и распоряжения муниципальным имуществом, регламентирующие условия сдачи в наем и в аренду муниципального жилья, сдачи в аренду и субаренду нежилого муниципального фонда, исчисление арендной платы и ее распределение, порядок коммерческой продажи объектов муниципальной собственности на торгах (конкурсах, аукционах), порядок выкупа муниципальных нежилых помещений. Разработаны типовые документы и уставы муниципальных предприятий и учреждений, программы приватизации муниципального имущества.

Предметом дипломной работы является изучение муниципального имущества в муниципальных образованиях.

Объектом данного исследования является Комитет финансов администрации города Тамбова.

Цель дипломной работы изучить роль доходов от использования муниципального имущества в формировании собственных доходов муниципального образования.

Задачи дипломной работы:

– исследовать экономические категории в управлении доходной части бюджета муниципального образования;

– рассмотреть методологические подходы к развитию доходной части бюджета муниципального образования;

– изучить формирование доходов от управления муниципальной собственностью;

– рассмотреть собственные доходы муниципального образования;

– рассмотреть доходы от муниципального имущества муниципальным образованием;

– выявить проблемы муниципальных образований в Тамбовской области;

– провести прогноз собственных доходов муниципального образования.

Степень разработанности проблемы. В контексте данной работы, представляется необходимым выделить ряд следующих авторов, концептуальными исследованиями которых мы наиболее часто пользовались в процессе работы над изучением поставленной проблемы: П.В. Лялин, П.В. Воробьев, В.В. Петров, А.А. Килячков, Л.А. Чалдаева, М.А. Портной и др.

Теоретическая значимость, исследуемой в дипломной работе проблемы обоснована проведенным нами теоретическим изучением собственных доходов муниципального образования.

В данной работе, в приложении к исследуемому материалу нами использованы, как общенаучные методы анализа и синтеза, так и специфические методы исследования собственных доходов муниципального образования. Кроме того, в работе использованы соответствующие законодательные и нормативные акты.

Практическая значимость. Роль доходов от использования муниципального имущества в формировании собственных доходов муниципального образования, определяется проведенными нами исследованиями, направленными на местный бюджет.

Структура дипломной работы состоит из введения, трех глав, семи параграфов, заключения, списка используемой литературы и приложений, изложенных на 90 листах машинописного текста.

доход муниципальный имущество образование

1. Общая характеристика доходов муниципального образования

1.1 Понятие доходной части бюджета муниципального образования

Доходная часть бюджетов представляют собой поступления денежных средств в централизованные денежные фонды, предназначенные для обеспечения задач и функций местного самоуправления. Они выражают экономические отношения по поводу распределения и перераспределения той части национального дохода, которая связана с формированием бюджетов муниципальных образований [18, c. 156].

Доходная часть бюджета может быть сгруппирована по источникам и способам их получения.

К основным доходам бюджета относят налоговые доходы, неналоговые доходы и безвозмездные поступления.

К налоговым доходам бюджетов относятся доходы от предусмотренных законодательством Российской Федерации о налогах и сборах федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных и местных налогов, а также пеней и штрафов по ним.

К неналоговым доходам бюджетов относятся:

– доходы от использования имущества, находящегося в государственной или муниципальной собственности, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах, за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных;

– доходы от продажи имущества (кроме акций и иных форм участия в капитале, государственных запасов драгоценных металлов и драгоценных камней), находящегося в государственной или муниципальной собственности, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах, за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных;

– доходы от платных услуг, Оказываемых бюджетными учреждениями, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах;

– средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненною Российской Федерации, субъектам Российской Федерации, муниципальным образованиям, и иные суммы принудительного изъятия;

– средства самообложения граждан;

– иные неналоговые доходы.

К безвозмездным поступлениям относятся:

– дотации из других бюджетов бюджетной системы Российской Федерации; субсидии из других бюджетов бюджетной системы Российской Федерации (межбюджетные субсидии);

– субвенции из федерального бюджета и (или) из бюджетов субъектов Российской Федерации;

– иные межбюджетные трансферты из других бюджетов бюджетной системы Российской Федерации;

– безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные жертвования.

Доходы от использования имущества, находящегося в государственной или муниципальной собственности, и платных услуг, оказываемых бюджетными учреждениями, средства безвозмездных поступлений и иной приносящей доход деятельности при составлении, утверждении, исполнении бюджета и составлении отчетности о его исполнении включаются в состав доходов.

Код классификации доходов бюджетов Российской Федерации состоит из:

1) кода главного администратора доходов бюджета;

2) кода вида доходов;

3) кода подвида доходов;

4) кода классификации операций сектора государственного управления, относящихся к доходам бюджетов.

2. Перечень и коды главных администраторов доходов бюджета, закрепляемые за ними виды (подвиды) доходов бюджета утверждаются законом (решением) о соответствующем бюджете.

3. Код вида доходов включает группу, подгруппу, статью, подстатью и элемент дохода.

4. Едиными для бюджетов бюджетной системы Российской Федерации группами и подгруппами доходов бюджетов являются:

1) налоговые и неналоговые доходы:

– налоги на прибыль, доходы;

– налоги и взносы на социальные нужды;

– налоги на товары (работы, услуги), реализуемые на территории Российской Федерации;

– налоги на товары, ввозимые на территорию Российской Федерации;

– налоги на совокупный доход;

– налоги на имущество;

– налоги, сборы и регулярные платежи за пользование природными ресурсами;

– государственная пошлина;

– задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам;

– доходы от внешнеэкономической деятельности;

– доходы от использования имущества, находящегося в государственной и муниципальной собственности;

– платежи при пользовании природными ресурсами;

– доходы от оказания платных услуг и компенсации затрат государства;

– доходы от продажи материальных и нематериальных активов;

– административные платежи и сборы;

– штрафы, санкции, возмещение ущерба;

– доходы бюджетов бюджетной системы Российской Федерации от возврата остатков субсидий и субвенций прошлых лет;

– возврат остатков субсидий и субвенций прошлых лет;

– прочие неналоговые доходы;

2) безвозмездные поступления:

– безвозмездные поступления от нерезидентов;

– безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации;

– безвозмездные поступления от государственных (муниципальных) организаций;

– безвозмездные поступления от негосударственных организаций;

– безвозмездные поступления от наднациональных организаций;

– прочие безвозмездные поступления.

5. Доходы, указанные в абзацах втором, третьем, четвертом – десятом подпункта ст. 20 БК РФ, являются налоговыми доходами бюджетов. Доходы, указанные в абзацах третьем (за исключением единого социального налога, соответствующих пеней и штрафов), одиннадцатом – двадцатом подпункта 1 ст. 20 БК РФ, являются неналоговыми доходами бюджетов.

6. Единый для бюджетов бюджетной системы Российской Федерации перечень статей и подстатей доходов бюджетов утверждается Министерством финансов Российской Федерации.

7. Код элемента доходов устанавливается в зависимости от полномочия по установлению и нормативному правовому регулированию налогов, сборов и иных обязательных платежей, других доходов бюджетов бюджетной системы Российской Федерации, а также в зависимости от наличия прав требования к плательщикам по неналоговым доходам и безвозмездным поступлениям и соответствует бюджету бюджетной системы Российской Федерации.

8. Для детализации поступлений по кодам классификации доходов применяется код подвида доходов.

Министерство финансов Российской Федерации утверждает перечень кодов подвидов по видам доходов, главными администраторами которых являются органы государственной власти Российской Федерации, Центральный банк Российской Федерации, органы управления государственными внебюджетными фондами Российской Федерации и (или) находящиеся в их ведении бюджетные учреждения.

Финансовый орган субъекта Российской Федерации утверждает перечень кодов подвидов по видам доходов, главными администраторами которых являются органы государственной власти субъектов Российской Федерации, органы управления территориальными государственными внебюджетными фондами и (или) находящиеся в их ведении бюджетные учреждения.

Финансовый орган муниципального образования утверждает перечень кодов подвидов по видам доходов, главными администраторами которых являются органы местного самоуправления и (или) находящиеся в их ведении бюджетные учреждения.

Органы местного самоуправления могут предоставлять налоговые кредиты, отсрочки и рассрочки по уплате кредитов и других обязательных платежей в местные бюджеты в пределах лимитов, установленных правовыми актами органов местного самоуправления о бюджете. Они имеют право (при отсутствии задолженности по бюджетным ссудам местного бюджета перед бюджетами других уровней бюджетной системы и соблюдении предельного размера дефицита местного бюджета и муниципального долга) определять порядок предоставления отсрочек и рассрочек по уплате налогов и других обязательных платежей в части сумм федеральных и региональных налогов и сборов.

Рассмотрим более подробно доходные источники местных бюджетов.

В состав собственных доходов местных бюджетов входят:

– местные налоги и сборы;

– доли федеральных и региональных налогов и акцизов, законодательно закрепленных за местными бюджетами на постоянной основе;

– доходы от приватизации, реализации, сдачи в аренду муниципального имущества, а также установленная законодательством доля доходов от приватизации государственного имущества, находящегося на территории муниципального образования;

– платежи за пользование недрами и природными ресурсами, установленные в соответствии с федеральными законами;

– доходы от проведения муниципальных займов и лотерей;

– часть прибыли рентабельных муниципальных предприятий;

– доходы от муниципальных ценных бумаг;

– штрафы, подлежащие перечислению в местные бюджеты в соответствии с законодательством;

– государственная пошлина, установленная федеральным законодательством;

– другие платежи, установленные федеральными и региональными законами.

Одним из элементов собственных доходов муниципальных бюджетов являются местные налоги. Местные налоги – это обязательные безвозмездные платежи, которые устанавливаются органами местного самоуправления и полностью поступают в местные бюджеты.

Местные налоги составляют источник доходов территориальных бюджетов в унитарных государствах и бюджетов нижнего уровня в федерациях. Они представляют собой наиболее диверсифицированный вид налоговых платежей, определяемый историческими, экономическими и другими особенностями конкретной страны.

Так, во Франции, являющейся унитарным государством, существует разделение налогов на налоги, поступающие в центральный бюджет, и на местные налоги. Органы местного самоуправления имеют полномочия самостоятельно устанавливать ставки местных налогов. Политика формирования местных бюджетов осуществляется на основе принципов самофинансирования и бездефицитности. В ходе перестройки системы управления и местного самоуправления, проводимой с 1982 г., в стране сложилась трехуровневая система административно-территориального деления, включающая уровни «регион – департамент – коммуна». Функции исполнительной власти в департаменте переданы председателям генеральных и региональных советов, сменивших префектов – представителей центральной власти. Обозначилась тенденция увеличения местного налогообложения, обусловленная ростом потребностей местных властных структур в финансовых ресурсах и проводимой государством программой децентрализации.

Основные виды местных налогов включают: поимущественные налоги (налог на жилище, земельный налог, поземельный налог со строений) и налоги на предприятия (налог на профессиональную деятельность). В отдельных муниципальных образованиях помимо основных четырех местных налогов устанавливаются такие налоги, как надбавки к налогу на профессию, надбавки к поземельному налогу со строений, земельному налогу и некоторые другие. Эти налоги являются прямыми добавочными налогами, база их взимания совпадает с базой для взимания основных местных налогов с использованием коэффициента дефлятора.

В США как федеративном государстве существует три уровня финансовой системы: федеральный бюджет, бюджеты штатов, бюджеты органов местной власти. Порядок взимания и состав местных налогов определяются конституциями штатов, так что органы местного самоуправления вправе взимать налоги, разрешенные им законодательством штатов. Для налоговой системы США характерно параллельное использование основных видов налогов, как на уровне федерального правительства, так и на уровне штатов и административных единиц местного самоуправления. К таким налогам относятся: подоходный налог, акцизы на ряд товаров, налоги с наследств и дарений, взносы в социальные фонды страхования.

Наиболее значимым в муниципальных бюджетах является поимущественный налог, которым облагаются земля, строения, другая недвижимость. Установление ставок и сбор этого налога находятся в ведении муниципальных властей. Налоговые ставки устанавливаются как в процентном отношении к стоимости имущества, так и в виде твердой суммы. В США основной вид этого налога – налог на собственность. Данный налог обязаны платить физические и юридические лица, владеющие каким-либо имуществом. Доля данного налога в доходах местных бюджетов составляет около 30%.

В ряде стран местным налогом, обеспечивающим наиболее значительные поступления, является подоходный налог с физических лиц. Доля этого налога в общей сумме местных налоговых доходов особенно велика в скандинавских странах, где она колеблется от 73% в Исландии до почти 100% в Швеции.

В целом на долю местных налогов приходится значительная доля в доходах муниципалитетов. Размеры этой доли во многом зависят от, структуры налоговых систем в различных странах. В ряде стран базой: бюджетов всех уровней служат «свои» налоги (США, Япония, Франция, Швеция), в других странах большинство налогов являются основой доходной части бюджетов путем расщепления между ними (Германия, Австрия, Нидерланды). В результате в структуре доходов местных бюджетов разных стран местные налоги составляют: от 21% в Германии до 65% в США.

В России в соответствии с Налоговым кодексом РФ местные налоги вводятся нормативными правовыми актами представительных органов местного самоуправления. В городах федерального значения Москве и Санкт-Петербурге местные налоги устанавливаются и вводятся данными субъектами РФ.

В состав местных налогов в соответствии со ст. 15 Налогового кодекса РФ включены:

– земельный налог;

– налог на имущество физических лиц.

Одни местные налоги обязательны к применению на всей территории РФ (земельный налог, налог на имущество физических лиц), другие вводятся по решению органов местного самоуправления (налог на рекламу, местные лицензионные сборы).

В России доля местных налогов в доходах местных бюджетов до 1999 г. составляла в среднем 10–15%, в отдельных муниципальных образованиях – до 40%. Однако с введением Бюджетного и Налогового кодексов, ликвидацией многих местных налогов в процессе упорядочения налоговой системы и создания единого налогового пространства эта доля значительно снизилась.

К собственным доходам местных бюджетов относятся также доли федеральных и региональных налогов, законодательно закрепленных за местными бюджетами на постоянной основе.

В соответствии со ст. 7 Федерального закона «О финансовых основах местного самоуправления в Российской Федерации» за муниципальными образованиями на постоянной основе были закреплены доли следующих федеральных налогов:

– часть подоходного налога с физических лиц – в пределах не менее 50% в среднем по субъекту Федерации;

– часть налога на прибыль организаций – в пределах не менее 10%, в том числе не менее 5% в среднем по субъекту Федерации;

– часть налога на добавленную стоимость – в пределах не менее 10% в среднем по субъекту Федерации;

– часть акцизов на спирт, водку и ликероводочные изделия – в пределах не менее 5% в среднем по субъекту Федерации;

– часть акцизов на остальные виды подакцизных товаров (за исключением акцизов на минеральные виды сырья, бензин, автомобили, импортные подакцизные товары) – в пределах не менее 10% в среднем по субъекту Федерации.

В настоящее время в связи с изменением налогового и бюджетного законодательства многие положения данного Закона не соблюдаются. По ряду перечисленных налогов действуют иные нормативы отчислений. Так, в 2002 г. доля налога на прибыль, зачисляемая в местные бюджеты, составила 2%, налог на добавленную стоимость полностью поступил в федеральный бюджет.

При этом по налогу на прибыль (доход) предприятий и организаций федеральное налоговое законодательство регламентирует разделение налоговой ставки по уровням бюджетной вертикали. Размеры минимальных долей некоторых федеральных налогов, закрепляемых за муниципальными образованиями на постоянной основе, определяются законодательными (представительными) органами субъектов Федерации. Расчет долей федеральных налогов, подлежащих закреплению за муниципальными образованиями, производится исходя из общего объема средств, переданных субъекту РФ по каждому из этих налогов. В этих пределах законодательный (представительный) орган субъекта РФ определяет в соответствии с фиксированной формулой для каждого муниципального образования доли соответствующих федеральных налогов, закрепляемых на постоянной основе, исходя из среднего уровня по субъекту РФ.

Федеральное законодательство устанавливает разделение налоговой ставки по уровням бюджетной вертикали и по ряду региональных налогов. В этих пределах законодательный (представительный) орган субъекта РФ определяет доли региональных налогов, закрепляемых на постоянной основе за муниципальными образованиями.

В числе региональных налогов, частично формирующих собственные доходы муниципальных образований, можно назвать:

– налог на имущество предприятий и организаций, поступления от которого делятся между региональным и местным уровнями в соотношении 50: 50;

– налоги на совокупный доход (единый налог на вмененный доход для определенных видов деятельности, налог на совокупный доход для субъектов малого предпринимательства).

Другим элементом доходных поступлений местных бюджетов выступают неналоговые доходы. Они составляют менее значительную долю поступлений в бюджет (от 5 до 30% в различных странах), чем налоговые доходы. Вместе с тем они имеют важное значение для обеспечения самостоятельности муниципальных властей и их финансовой устойчивости, поскольку отражают действительные возможности органов местного самоуправления управлять принадлежащей им собственностью, осуществлять хозяйственную деятельность, финансовые операции и т.д. Неналоговые доходы в меньшей степени, чем налоги, зависят от экономических, политических и социальных факторов.

К источникам местных неналоговых доходов во всех странах относят доходы от управления муниципальной собственностью (сдача в аренду муниципального имущества и земли, прибыль от использования муниципального имущества, доходы по муниципальным ценным бумагам) и доходы от продажи муниципальной собственности, получаемые в результате ее приватизации.

Определенную долю в неналоговых доходах занимают штрафы и пени, взимаемые муниципальными властями за несоблюдение хозяйствующими субъектами различных видов законодательств.

К неналоговым платежам можно отнести также платежи за пользование недрами и природными ресурсами, доходы от проведения муниципальных займов и лотерей, оказание муниципальными структурами платных услуг населению, часть прибыли муниципальных предприятий, государственную пошлину. В последнее время наблюдается тенденция к возрастанию роли неналоговых платежей в местные бюджеты.

Органы местного самоуправления, как правило, заинтересованы в том, чтобы основная часть их доходов формировалась за счет собственных источников. Однако фактически более существенный удельный вес в доходах местного самоуправления занимают регулирующие доходы.

Характерной особенностью доходов местных бюджетов в большинстве стран является то, что они в значительной степени формируются не за счет собственных, а за счет регулирующих доходов. Среди развитых государств исключение составляет Швеция и ряд других стран с высокой степенью налоговой децентрализации, где местные бюджеты на 70–80% формируются за счет собственных доходов, прежде всего подоходного налога с физических лиц.

Для сбалансирования муниципальных бюджетов в случае разрыва между расходными обязательствами и объемами собственных доходов используются средства, поступающие в порядке бюджетного регулирования. Данные поступления имеют перераспределительный характер, они предназначены для передачи права расходования средств от бюджета одного уровня к другому, как правило, из верхних уровней бюджетной системы в нижние.

В мировой бюджетной практике такие межбюджетные поступления называют межбюджетными трансфертами. В них включают регулирующие (долевые) налоги и финансовую помощь (гранты) в различных формах: субсидий, субвенций, дотаций.

Механизм межбюджетного регулирования формируется законами о бюджетах на предстоящий год. Местные бюджеты получают бюджетную помощь из вышестоящих уровней, если их собственные источники недостаточны для покрытия затрат на обеспечение жителей муниципального образования минимальным набором социальных благ и услуг, установленных в соответствии с Федеральным законом «О финансовых основах местного самоуправления».

В мировой практике к основным формам предоставления финансовой помощи относят субсидии, субвенции и дотации.

Существуют некоторые различия в определении этих понятий на Западе и в России. В зарубежной литературе в состав финансовой; помощи включают: обусловленные субсидии (субвенции) и безусловные субсидии (дотации). Под обусловленными субсидиями понимают безвозмездные перечисления, предоставляемые исключительно для выполнения определенной задачи или на целевые расходы. Такой вид субсидий называют субвенцией, или целевым грантом Безусловные субсидии рассматриваются как безвозмездные перечисления местным органам власти без целевого назначения. Иначе данный вид субсидий называют дотации.

В российской литературе и бюджетной практике к субсидиям относят бюджетные средства, предоставляемые бюджету другого уровня, физическому или юридическому лицу на условиях долевого финансирования целевых расходов. Термины «субвенция» и «дотация» употребляются в общепринятом значении. В соответствии с Бюджетным кодексом РФ, субвенции – это бюджетные средства, предоставляемые бюджету другого уровня на безвозмездной и безвозвратной основах на конкретные цели. Дотации – бюджетные средства, предоставляемые бюджету другого уровня на безвозмездной и безвозвратной основах без целевого назначения (как правило, для покрытия текущих расходов).

Субвенции способствуют установлению контроля вышестоящих органов за целевым расходованием ресурсов. Вместе с тем данная форма трансфертов не позволяет точно учитывать потребности территорий, поскольку в большей степени отвечает представлениям центра о приоритетности тех или иных задач.

Дотации используются по собственному усмотрению органов местного самоуправления и потому являются для них более предпочтительными. К недостаткам дотаций относят снижение ответственности получателей за эффективное использование предоставленных финансовых ресурсов.

Во многих государствах предпочтение отдается субвенциям, предполагающим выполнение их получателями определенных условий. Роль межбюджетных доходов в обеспечении устойчивости и сбалансированности бюджетов особенно сильна на нижних уровнях бюджетной системы.

1.2 Методологические подходы к развитию доходной части бюджета муниципального образования

Доходы областного бюджета образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных перечислений.

В доход областного бюджета полностью поступают доходы от использования имущества, находящегося в государственной собственности Тамбовской области и доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в государственной собственности Тамбовской области.

Бюджет городского округа – город Тамбов за 2007 год (по оперативным данным) исполнен:

– по налоговым и неналоговым доходам в сумме 1626092 тыс. рублей, что составляет 102,8% бюджетных назначений 2007 года и 123,3% к уровню прошлого года;

– по доходам от предпринимательской и иной, приносящей доход деятельности, в сумме 135877 тыс. рублей, что составляет 100,6%) бюджетных назначений 2007 года и 135,3% к соответствующему периоду прошлого года.

Кроме того, в городской бюджет за 2007 год поступили средства от продажи земельных участков в сумме 24675 тыс. рублей, что составляет 94,3% от плановых показателей. По сравнению с соответствующим периодом прошлого года данный показатель уменьшился на 2129 тыс. рублей. Причиной послужило принятие постановления Тамбовской областной Думы от 27 апреля 2007 г. №567 «Об установлении цены земли на территории Тамбовской области в населенных пунктах, а также за пределами границ населенных пунктов при продаже находящихся в государственной или муниципальной собственности земельных участков собственникам расположенных на них зданий, строений, сооружений», в соответствии с которым, цена земли при продаже снизилась с десяти до трехкратного размера ставки земельного налога за единицу площади земельного участка.

Наблюдается прирост поступлений в бюджет городского округа – город Тамбов по сравнению с прошлым годом по ряду доходных источников. Наибольший рост достигнут по следующим налогам:

1. По налогу на доходы физических лиц поступления возросли на 60,4%, или на 255559 тыс. руб., из них 91932 тыс. руб. или 21,7% прироста связано с единовременным поступлением налога исчисленного от продажи физическим лицом доли в уставном капитале, а 163627 тыс. руб. или 38,7% прироста – с увеличением фонда оплаты труда. Годовые бюджетные назначения исполнены на 102,1%.

2. По земельному налогу объемы поступлений возросли на 47.7%. В абсолютном выражении рост поступлений составил 46143 тыс. руб. На данную ситуацию повлияло более регулярное поступление платежей по сравнению с 2006 годом, который являлся переходным в условиях изменившегося порядка исчисления налога от кадастровой стоимости земельного участка. Годовые бюджетные назначения исполнены на 108,2%.

3. По государственной пошлине объемы поступлений увеличились на 38,9% или на 9926 тыс. руб. Годовой план исполнен на 104,5%.

4. По налогу на имущество физических лиц рост поступлений по сравнению с предыдущим годом составил 22,5%, или 3622 тыс. руб., годовые бюджетные назначения выполнены на 105,3%.

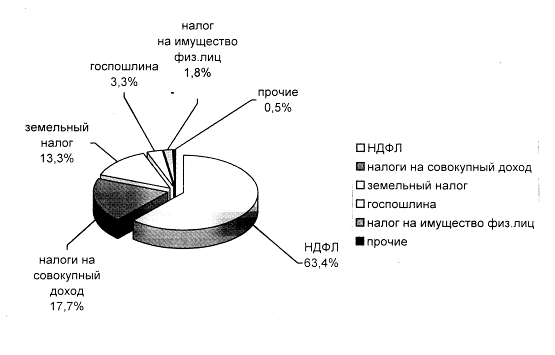

Структура налоговых доходов бюджета городского округа город Тамбов за 2007 год

По неналоговым доходам наибольший прирост наблюдается по следующим источникам:

1. По арендной плате за земельные участки рост поступлений составил 81.7%, или 62914 тыс. руб. При этом более 30% поступлений приходится на декабрь и связано с перечислением в бюджет задатков участников аукциона по продаже права на заключение договоров аренды земельных участков, состоявшегося 27.12.2007. Годовые бюджетные назначения выполнены на 108,5%;

2. По доходам от сдачи в аренду имущества объемы поступлений увеличились на 22,9%, или на 34425 тыс. руб., в связи с изменением методики расчета ставки арендной и субарендной платы в соответствии с решением Тамбовской городской Думы от 31.01.2007 №321. Годовой план по данному доходному источнику выполнен на 102,5%.

3. По штрафным санкциям рост поступлений в целом составил 36,6%, или 9289 тыс. руб., в основном по таким видам санкций, как: штрафы за административные правонарушения в области дорожного движения – рост поступлений составил 5822 тыс. руб., или 60%; штрафы за нарушение законодательства о применении ККТ – 1401 тыс. руб. и 79% соответственно; По данному доходному источнику обеспечено выполнение годового плана на 110,1%.

4. По прочим неналоговым доходам сумма поступлений возросла почти в 23 раза, или на 25365 тыс. руб., из них 25000 тыс. руб. связано с зачислением по данному виду дохода платежей по заключенным договорам с юридическими лицами о безвозмездной передаче в собственность городского округа г. Тамбов денежных средств на благоустройство города. Годовой план выполнен на 101,4%.

5. По плате за негативное воздействие на окружающую среду рост поступлений составил 71,8%, или 3585 тыс. руб., годовой план по данному доходному источнику выполнен на 107,1%.

С июня текущего года в городской бюджет поступает плата за наем жилых помещений. Поступления за указанный период составили 2271 тыс. руб., годовые бюджетные назначения выполнены на 113,6%.

Следует отметить, что при общих положительных результатах допущено снижение поступлений по следующим видам доходных источников:

– по единому налогу на вмененный доход для отдельных видов деятельности на 2290 тыс. руб., или на 1,2%. Снижение поступлений данного налога связано со снижением коэффициента – дефлятора в 2007 году по сравнению с 2006 годом на 4 процентных пункта (с 1,132 до 1,096). На 2008 год приказом Минэкономразвития РФ от 19.11.2007 №401 установлен еще более низкий коэффициент – дефлятор в размере 1,081. Следует также отметить, что на снижение поступлений в истекшем году оказал влияние факт подачи уточненной декларации одного из крупнейших плательщиков данного налога МУП «Тамбовский центральный рынок», корректирующей количество физического показателя в сторону уменьшения. В результате выпадающие доходы городского бюджета только по указанному предприятию составили около 9 млн. руб.;

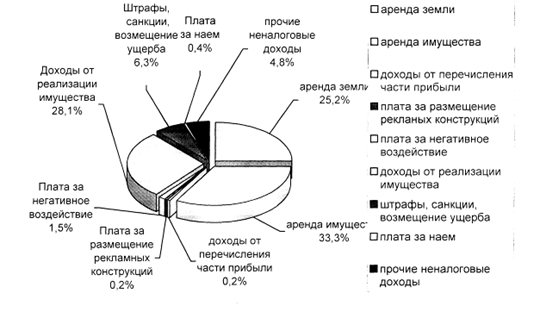

Структура неналоговых доходов бюджета городского округа – город Тамбов за 2007 год

– по плате за размещение рекламных конструкций на 542 тыс. руб. Систематическое невыполнение плановых заданий по данному виду дохода комитетом муниципального имущества и земельных ресурсов, а затем и комитетом экономического развития и управления муниципальной собственностью послужило причиной тому, что бюджетные назначения в истекшем году дважды корректировались в сторону уменьшения на общую сумму 3057 тыс. руб.

– по доходам от реализации имущества, находящегося в муниципальной собственности, сумма поступлений снизилась по сравнению с 2007 годом на 46,6%, или на 135797 тыс. руб., а уточненные бюджетные назначения, скорректированные в декабре в сторону уменьшения на 59980 тыс. руб., недовыполнены на 2,6%. Недобор составил 4080 тыс. руб. Причины связаны как с недостаточной активностью покупателей, так и с несвоевременным принятием решений об условиях приватизации ряда объектов.

Наблюдается также снижение поступлений по платежам от прибыли муниципальных унитарных предприятий на 576 тыс. руб. Основная причина – ликвидация ряда муниципальных унитарных предприятий (Аптека №4, Аптека №7). Уточненное годовое плановое задание по указанному виду доходов выполнено на 115,3%.

Информацией о состоянии недоимки на 01.01.2008 комитет финансов не располагает. По данным инспекции Федеральной налоговой службы по городу Тамбову по состоянию на 01.12.2007 общая сумма недоимки по налоговым платежам за ноябрь снизилась на 1112 тыс. руб. Снижение произошло по единому налогу на вмененный доход на 3979 тыс. руб., по налогу на доходы физических лиц – на 4524 тыс. руб., по налогу с продаж – на 218 тыс. руб.

Вместе с тем, наблюдается рост недоимки по земельному налогу, в связи с проведением начислений в лицевых счетах физических лиц по сроку 01.11.2007 и юридических лиц по сроку 15.11.2007. За ноябрь показатель недоимки по земельному налогу увеличился на 6209 тыс. руб. и составил по состоянию на 01.12.2007 – 35976 тыс. руб. При этом 70% недоимки приходится на предприятия, находящиеся в стадии банкротства (ОАО «Тамбовский завод полимерного машиностроения» – 13949 тыс. руб., ОАО «Тамбовский комбинат хлебопродуктов» – 4830 тыс. руб., ОАО «Тамола» – 1744 тыс. руб.). Указанная сумма является практически безнадежной для взыскания. Следует отметить, что в декабре поступления составили 15902 тыс. руб., что, безусловно, повлияло на сокращение недоимки на начало текущего года. Основная доля платежей поступила от учреждений, финансируемых из федерального бюджета.

По неналоговым платежам за ноябрь месяц наблюдается снижение недоимки на 2732 тыс. руб. Так, по арендной плате за землю недоимка снизилась на 2440,1 тыс. руб., по арендной плате за использование муниципального имущества на 297 тыс. руб. Однако, по состоянию на 01.12.2007 сумма недоимки по неналоговым доходам остается высокой и составляет 44185,5 тыс. руб., в том числе по арендной плате за землю -21160,5 тыс. руб., по аренде за использование муниципального имущества -22427 тыс. руб. Основными недоимщиками по прежнему остаются ОАО «ТКС» – около 1,5 млн. руб., МУП «Тамбовинвестсервис» – около 9 млн. руб.

В целях обеспечения выполнения доходной части и сокращения недоимки за 2007 год проведено 12 заседаний комиссии по укреплению налоговой и бюджетной дисциплины. Проведена работа с 74 плательщиками по взысканию недоимки. В результате проведенной работы погашена недоимка в городской бюджет на сумму 22844,5 тыс. рублей, в том числе по: земельному налогу – 19952,7 тыс. руб.; единому налогу на вмененный доход – 808 тыс. руб.; налогу на доходы физических лиц -185 тыс. руб.; арендной плате за землю – 1536 тыс. рублей; арендной плате за использование муниципального имущества – 362,8 тыс. руб.

Особенностью бюджета муниципальных образований на 2007 год является его формирование в условиях вступления в действие с 1 января 2007 года федеральных законов от 4 июля 2003 года №95-ФЗ от 04.07.2003 №95-ФЗ «О внесении изменений и дополнений в Федеральный закон «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» (по разграничению полномочий) и от 22.08.2004 №122-ФЗ «О внесении изменений в законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с принятием федеральных законов «О внесении изменений и дополнений в Федеральный закон «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» и «Об общих принципах организации местного самоуправления в Российской Федерации» (по финансовому обеспечению расходных обязательств каждого уровня власти). Учтены также поправки в Бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений, изменения бюджетной классификации.

Параметры бюджета на 2007 год и среднесрочную перспективу рассчитывались на основе формирования основных показателей социально-экономического развития и сценарных условий развития экономики Тамбова и Тамбовской области на период до 2009 года.

В связи с изменениями в законодательстве в очередной раз произойдет перераспределение доходных источников между бюджетами разных уровней, причем в очередной раз в пользу федерального бюджета.

Собственные доходы области в объеме консолидированного бюджета составят в 2007 году 66,5%.

Существенно возрастают расходы областного бюджета в связи с изменениями расходных полномочий.

Бюджет г. Тамбова на 2007 год сформирован по доходам в сумме 7 401,3 млн. руб., по расходам – 7 612,1 млн. руб., с дефицитом в сумме 210,8 млн. руб. или 5% от собственных доходов.

В условиях внесенных изменений в действующее налоговое законодательство, а также с учетом изменений в рамках принятия последующих глав части второй Налогового кодекса Российской Федерации и законодательных актов Тамбовской областной Думы, в расчетах доходов консолидированного бюджета области на 2007 год, учтены следующие направления:

– принятие главы «Государственная пошлина» Налогового кодекса Российской Федерации;

– увеличение налоговой ставки по доходам от долевого участия в деятельности организаций, полученных в виде дивидендов, с 6 до 9 процентов;

– изменение налогооблагаемой базы и введение новых видов деятельности, подлежащих обложению по системе единого налога на вмененный доход;

– снижение поступлений в областной бюджет максимальных ставок за древесину, отпускаемую на корню;

– изменение налогооблагаемой базы по налогу на наследование или дарение;

– отмена налога на рекламу.

При планировании доходной части учтены также следующие мероприятия:

– уменьшение ставки налога на прибыль, зачисляемого в консолидированный бюджет области, с 19 до 17,5 процентов;

– индексация специфических (установленных в абсолютной сумме на единицу измерения) ставок акцизов по подакцизным товарам;

– передача в доходы федерального бюджета поступлений по водному налогу и лицензионных сборов за осуществление медицинской и страховой деятельности;

– увеличение в 1,2 раза действовавших в 2006 году нормативов платы за негативное воздействие на окружающую среду;

– применение к отдельным видам налоговых и неналоговых платежей, исчисляемых от величины полученного дохода, индекса – дефлятора, равного установленному Правительством Российской Федерации уровню инфляции 2005 года в размере 8,4 процента.

В расчетах консолидированного бюджета области учтены отдельные положения Федерального закона от 20.08.2004 №120-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений», в соответствии с которыми 30 процентов единого сельскохозяйственного налога и 90 процентов единого налога для отдельных видов деятельности передаются в местные бюджеты, 90 процентов единого налога, взимаемого по упрощенной системе налогообложения, зачисляются в областной бюджет.

Кроме того, в расчетах учтено уменьшение поступлений в бюджет области арендных платежей за землю по мере разграничения права собственности на землю.

В результате произведенных расчетов общая сумма собственных доходов консолидированного бюджета муниципальных образований г. Тамбова на 2007 год оценивается в размере 6 364,9 млн. рублей.

Налогооблагаемая база налога на прибыль организаций определена по объему прибыли прибыльных предприятий, учтенному по данным управления экономической политики администрации Тамбова в прогнозе социально-экономического развития Тамбова на 2007 год с учетом фактической собираемости налога и ожидаемого поступления налога в 2006 году.

В основу расчета поступлений в 2007 году налога на доходы физических лиц приняты положения главы 23 части второй Налогового кодекса Российской Федерации, прогнозируемый облагаемый фонд оплаты труда в размере 23413000,0 тыс. рублей.

В бюджет Тамбова предусмотрено зачисление: – акцизов на спирт этиловый из пищевого сырья, спиртосодержащие растворы, производимые на территории области, – в размере 50 процентов;

– акцизов на алкогольную продукцию, производимую и реализуемую на территории области, – в размере 100 процентов;

– акцизов на пиво и вино – в размере 100 процентов;

– акцизов по бензину автомобильному, дизельному топливу, маслу для дизельных и карбюраторных (инжекторных) двигателей – в размере 60 процентов.

Суммы акцизов рассчитаны из объемных показателей по производству и реализации подакцизных товаров, ставок акцизов, установленных главой 22 части второй Налогового кодекса Российской Федерации, с учетом принятого Федерального закона от 28.07.2004 №86-ФЗ, предусматривающего индексацию специфических ставок акцизов.

По налогам на имущество объем поступлений в бюджет области определен в размере 901055,5 тыс. рублей.

В основу расчета поступлений по налогу на имущество организаций на 2007 год принята среднегодовая стоимость основных средств, сформированная, исходя из отчетных данных управления Министерства Российской Федерации по налогам и сборам по Тамбову о налогооблагаемой базе за 2006 год, динамика поступления налога в 2007 году, максимальная ставка налога 2,2 процента, повышение собираемости и отмена части льгот регионального уровня. Прогноз поступлений по налогу на имущество организаций составляет 300760,0 тыс. рублей.

Расчет суммы государственной пошлины на 2007 год произведен с учетом вступления в действие с 1 января 2007 года отдельных статей Федерального закона от 20.08.2007 №120-ФЗ. В соответствии со статьей 56 Бюджетного кодекса Российской Федерации к числу зачисляемых в бюджеты субъектов Российской Федерации отнесены следующие виды пошлин, которые ранее по данному доходному источнику не предусматривались:

– за государственную регистрацию межрегиональных, региональных и местных общественных объединений, отделений общественных объединений, а также за государственную регистрацию изменений их учредительных документов;

– за государственную регистрацию региональных отделений политических партий;

– за регистрацию средств массовой информации, продукция которых предназначена для распространения преимущественно на территории субъекта Российской Федерации, а также за выдачу дубликата свидетельства о такой регистрации.

Расходы бюджета муниципальных образований на 2007 год сформированы с учетом проводимых структурных реформ, направленных на создание благоприятных условий для устойчивого социально-экономического развития области. В областном бюджете усиливается социальная направленность расходов. Основными приоритетами расходов областного бюджета на будущий год будут: обеспечение текущего функционирования социальной сферы, борьба с бедностью, поддержка агропромышленного комплекса, развитие социальной инфраструктуры на областном и муниципальном уровнях и финансовая помощь местным бюджетам.

Структура и динамика доходов бюджета представлена в таблице 1.

Таблица 1. Анализ налоговых доходов бюджета

|

2006 (оценка) Млрд. % руб. доходов |

2007 Млрд. % руб. доходов |

2008 Млрд. % руб. доходов |

2009 Млрд. % руб. доходов |

|||||

| BCЕГО ДОХОДОВ | 6159,1 | 100.0 | 6965,3 | 1 00.0 | 6905.6 | 100.0 | 7464.0 | 100,0 |

| Налог на прибыль организаций | 444.4 | 7.2 | 571.0 | 8.2 | 539.0 | 7.8 | 560.2 | 7,5 |

| ЕСН | 310,4 | 5.0 | 368,8 | 5.3 | 422.1 | 6,1 | 475.5 | 6.4 |

| НДС | 1534,5 | 24,9 | 2071,8 | 29,7 | 2346.8 | 34.0 | 3019,4 | 40.5 |

| Акцизы | 107,5 | 1,7 | 126,7 | 1,8 | 140,1 | 2.0 | 155.8 | 2.1 |

| НДПИ | 1127,7 | 18.3 | 1037,7 | 14.9 | 905.4 | 13.1 | 806,1 | 10.8 |

| Вывозные таможенные пошлины | 1935,9 | 31.4 | 1998,8 | 28,7 | 1681,8 | 24,4 | 1494,1 | 20,0 |

| Ввозные таможенные пошлины | 325.6 | 5.3 | 395.3 | 5.7 | 475.7 | 6.9 | 559.1 | 7,5 |

| Прочие доходы | 373.1 | 6,1 | 395.1 | 5,7 | 394.6 | 5.7 | 393.7 | 5.3 |

В ближайшие годы меры по внесению изменений в законодательство о налогах и сборах, направленные на дальнейшее снижение налогового бремени должны в максимальной степени способствовать обеспечению высоких темпов экономического роста и увеличению инвестиционной активности. Проводимая в среднесрочной перспективе налоговая политика направлена на устранение имеющихся перекосов и необоснованных барьеров при их исчислении, а также норм, нарушающих нейтральность применения налогов и приводящих к необоснованному изъятию средств из оборота налогоплательщиков.

Важнейшее значение имеют уже принятые законодательные решения по таким вопросам, как установление общего порядка принятия к вычету сумм НДС при осуществлении капитальных вложений, введение «инвестиционной премии» по налогу на прибыль организаций, принятие к вычету всей суммы полученных убытков, ускорение отнесения на расходы затрат на научно-исследовательские и опытно-конструкторские работы. Важнейшее значение для бизнеса имеет и решение с 2007 года вопроса о совершенствовании механизма применения нулевой ставки для экспортеров, предусматривающей переход от разрешительного к заявительному порядку возмещения НДС, уплаченного по материальным ресурсам, а с 2008 года переход от месячного к квартальному налоговому периоду по НДС. Последнее решение приведет не только к разовому увеличению финансовых ресурсов предприятий (на сумму 260 млрд. рублей в 2008 году), но позволит заметно облегчить администрирование НДС, как наиболее сложного для применения федерального налога.

Проект доходной части бюджета на 2008 год рассчитан следующими способами:

– методом прямого счета (единый налог на вмененный доход для отдельных видов деятельности);

– исходя из фактических поступлений (налог на доходы физических лиц, налог на имущество физических лиц, государственная пошлина, штрафные санкции и возмещение ущерба).

Разработка проекта доходной части городского бюджета состоит из трех частей:

– планирование налоговых доходов;

– планирование неналоговых доходов;

Рост поступлений налога на доходы физических лиц к предыдущему году составил:

в 2005 году – 123,3%;

в 2006 году – 120,2% (по сопоставимому нормативу);

в 2007 году (ожидаемая оценка) – 157%.

Учитывая тенденцию роста поступлений налога планирование на 2008 год определен на уровне 806000 тыс. руб.

Единый налог на вмененный доход для отдельных видов деятельности. Планирование иные поступления на 2008 год рассчитаны на основании главы 26.3. части второй Налогового кодекса Российской Федерации с учетом изменений, внесенных Федеральным Законом от 17.05.2007 г., №85-ФЗ «О внесении изменений в главы 21, 26.1, 26.2, 26.3 части второй Налогового Кодекса Российской Федерации», в соответствии с которыми расширен перечень видов предпринимательской деятельности, на которые распространяется система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности; решения Тамбовской городской Думы от 09.11.2005 №75 «О введении в действие на территории города Тамбова системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности», определяющего исчисление данного налога от физических показателей и значения корректирующего коэффициента К2 в зависимости от особенностей ведения предпринимательской деятельности. При этом учтена тенденция концентрации оборота розничной торговли в стационарной торговой сети, в результате которой снижается доля продажи товаров на рынках и микрорынках города, и, как следствие, снижаются объемы поступлений по данному виду налога.

Планирование единого налога на вмененный доход для отдельных видов деятельности осуществлялось на основании данных комитета потребительского рынка, услуг и поддержки предпринимательства; Инспекции Федеральной налоговой службы России по городу Тамбову методом прямого счета.

ПП = БН х Ст – х Стр. х Ф х Н, где

ПП – Планирование поступлений;

БН – база налогообложения (доходная база) – 2180492 тыс. руб.;

Ст – налоговая ставка – 15%;

Стр. – уменьшение на страховые взносы на ОПС – 15%;

Ф – планируемый коэффициент фактического осуществления предпринимательской деятельности – 0,87;

Н – норматив отчислений в городской бюджет в соответствии с законодательством Российской Федерации 90%.

Объем поступлений единого налога на вмененный доход для отдельных видов деятельности в городской бюджет в 2008 году планируется в сумме 217684 тыс. рублей.

Планирование налога на 2008 год составлен на основании анализа динамики фактических поступлений в 2004–2006 гг. с учетом индекса потребительских цен в размере 1,08, отраженного в форме 2п «Основные показатели, представляемые для разработки социально – экономического развития Российской Федерации на 2008 год и на период до 2010 года» по Тамбовской области.

Ожидаемое поступление в 2007–17530 тыс. рублей;

– Планирование на 2008 год с учетом индекса роста потребительских цен (среднее значение 1,08) – 18932 тыс. рублей.

Расчеты земельного налога произведены на основании главы 31 части второй Налогового кодекса Российской Федерации и решения Тамбовской городской Думы от 09.11.2005 №74 «Об установлении земельного налога на территории города Тамбова» (с изменениями и дополнениями от 22 февраля, 19 июля, 27 декабря 2006 года, 28 февраля 2007 года), данных инспекции Федеральной налоговой службы по городу Тамбову об ожидаемой оценке начислений налога за 2007 год, с учетом среднегодовых индексов потребительских цен, отраженных в форме 2п «Основные показатели, представляемые для разработки социально – экономического развития Российской Федерации на 2008 год и на период до 2010 года» по Тамбовской области.

1. Платежи земельного налога за 2007 год по срокам уплаты 2008 года (1/4 годовой суммы земельного налога по юридическим лицам; 1/3 – по физическим лицам) 35597

2. Ожидаемые начисления по юридическим лицам по срокам уплаты 15.05, 15.08, 15.11.2008 с учетом индекса потребительских цен 108% (ожидаемая оценка 2007 г. 80695*108%) 87151

3. Ожидаемые начисления по физическим лицам по срокам уплаты 02.07, 01.11.2008 с учетом индекса потребительских цен 108% (ожидаемая оценка 2007 г. 7461*108%) 8058

4. Дополнительные начисления земельного налога в результате увеличения налогооблагаемой базы в связи с приватизацией земли 3334

5. Итого: 134140

6. Планируемый уровень собираемости 96% (2006 г. – 95,9%)

7. Планирование поступления земельного налога в 2008 году 128774

В соответствии с бюджетным законодательством в городской бюджет в 2008 году будут зачисляться следующие виды пошлины:

– государственная пошлина по делам, рассматриваемым в судах общей юрисдикции, мировыми судьями – 10909 тыс. рублей (на основании данных ИФНС по г. Тамбову);

– государственная пошлина за государственную регистрацию транспортных средств и иные юридически значимые действия, связанные с изменениями и выдачей документов на транспортные средства, выдачей регистрационных знаков – 24600 тыс. рублей (на основании данных УГИБДД УВД Тамбовской области, а также учитывая динамику фактических поступлений 2004–2006 гг.);

– государственная пошлина за выдачу разрешения на установку рекламной конструкции – 1000 тыс. рублей (на основании фактически сложившихся поступлений в 1-ом полугодии 2007 года).

Объем поступлений, предусмотренных в общей сумме налоговых доходов, оценивается в 2008 году в сумме 1488 тыс. руб., из них:

– земельный налог (по обязательствам, возникшим до 1 января 2006 года) -1098 тыс. руб.

– прочие местные налоги и сборы -390 тыс. руб. (на основании сведений ИФНС по г. Тамбову)

Доходы от использования имущества, находящегося в государственной и муниципальной собственности. Доходы, получаемые в виде арендной либо иной платы за передачу в возмездное пользование государственного и муниципального имущества определены на 2008 год в сумме 269183,7 тыс. рублей.

а) Расчет доходов, получаемых в виде арендной платы за земельные участки, государственная собственность на которые не разграничена, а также средств от продажи права на заключение договоров аренды указанных земельных участков на 2008 год. При расчете учтено установление новых нормативов отчислений по доходам от передачи в аренду земельных участков, государственная собственность на которые не разграничена и которые расположены в границах городских округов (20 процентов – в областной бюджет, 80 процентов – в бюджеты городских округов) (см. Приложение 3).

б). Доходы от сдачи в аренду имущества, находящегося в оперативном управлении органов местного самоуправления, и созданных ими учреждений и в хозяйственном ведении муниципальных унитарных предприятий – планируются на 2008 год в сумме 149940,7 тыс. рублей:

1. Доходы от сдачи в аренду имущества, находящегося в оперативном управлении органов управления городских округов и закрепленного за образовательными учреждениями, учреждениями здравоохранения, культуры и спорта определены в соответствии с расчетами бюджетных учреждений, составленных на основании заключенных договоров аренды:

– образовательные учреждения – 5755,6 тыс. рублей (по данным комитета образования и комитета культуры, спорта и по делам молодежи);

– учреждения здравоохранения – 614,4 тыс. рублей (по данным комитета по охране здоровья населения);

– учреждения культуры и спорта – 53,7 тыс. рублей (по данным комитета культуры, спорта и по делам молодежи);

Расчет поступлений доходов от сдачи в аренду имущества, находящегося в оперативном управлении органов управления городских округов и созданных ими учреждений и в хозяйственном ведении муниципальных унитарных предприятий (см. Приложение 4).

Платежи от государственных и муниципальных унитарных предприятий. Доходы от перечисления части прибыли, остающейся после уплаты налогов и иных обязательных платежей муниципальных унитарных предприятий, созданных городскими округами определены на 2008 год в сумме 800 тыс. рублей с учетом фактически сложившихся поступлений 2007 года и с учетом проведения работ по ликвидации ряда муниципальных унитарных предприятий.

Прочие доходы от использования имущества и прав, находящиеся в государственной и муниципальной собственности.

Плата за размещение, содержание, эксплуатацию рекламных конструкций составит 5000 тыс. руб.

Плата за наем жилых помещений, находящихся в муниципальной собственности, по данным жилищного комитета администрации г. Тамбова составит 3375,7 тыс. руб.

Расчет платы за негативное воздействие на окружающую среду на 2008 год произведен в соответствии со статьей 62 Бюджетного кодекса Российской Федерации.

Распределение поступлений платы за негативное воздействие на окружающую среду по уровням бюджетной системы предусматривает зачисление в доход бюджета городского округа 40%.

Поступления на 2008 год планируется в размере 6800 тыс. рублей на основании данных Управления технологического и экологического надзора Ростехнадзора по Тамбовской области (5720 тыс. руб.) и с учетом сложившейся динамики поступлений в 2007 году.

Поступления в бюджет городского округа доходов от реализации имущества, находящегося в собственности городских округов (в части реализации материальных запасов и основных средств по указанному имуществу) в сумме 230000 тыс. рублей обеспечиваются за счет выполнения Комитетом экономического развития и управления муниципальной собственностью планируемого плана (программы) приватизации муниципального имущества на 2006–2008 гг.; утвержденного решением Тамбовской городской Думы от 01.12.2005 №85 (с учетом дополнений).

В расчете учтено изменение порядка зачисления доходов от продажи земельных участков, находящихся в государственной и муниципальной собственности. Поступления по указанному виду доходов планируются в размере 25000 тыс. руб.

В планирование неналоговых доходов на 2008 год предусмотрены поступления в городской бюджет штрафов, санкций, возмещение ущерба в размере 30384 тыс. рублей, в том числе:

– денежные взыскания (штрафы) за нарушение законодательства о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт – 2870 тыс. рублей;

– денежные взыскания (штрафы) и иные суммы, взыскиваемые с лиц, виновных, в совершении преступлений и в возмещение ущерба имуществу, зачисляемые в бюджеты городских округов – 6 тыс. рублей;

– денежные взыскания (штрафы) за административные правонарушения в области дорожного движения – 12500 тыс. руб.;

– прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в бюджеты городских округов -14560 тыс. рублей.

Расчет составлен исходя из фактических поступлений 2007 года, с учетом данных УГИБДД УВД Тамбовской области.

Объем прочих неналоговых доходов, предусмотренных в общей сумме неналоговых доходов, оценивается в 2008 году в сумме 750 тыс. рублей (по сведениям МУ «Дирекция городских дорог и пассажирского транспорта), из них:

– за выдачу разрешения на провоз крупногабаритных и тяжеловесных грузов – 150 тыс. руб.

– за техническое оформление и выдачу разрешений (ордеров) на производство земляных работ – 600 тыс. руб.

Планирование доходов от предпринимательской и иной приносящей доход деятельности. Планируемые поступления доходов от предпринимательской и иной приносящей доход деятельности на 2008 год определены в сумме 156882,8 тыс. рублей на основании расчетов бюджетных учреждений.

1.3 Формирование доходов от управления муниципальной собственностью

Доходы от управления муниципальной собственностью представляют собой поступления денежных средств от использования и продажи имущества, находящегося в муниципальной собственности. Они относятся к категории неналоговых собственных доходов муниципального образования. Формирование этих доходов связано с образованием и развитием муниципальной собственности.

К объектам муниципальной собственности в соответствии с Федеральным законом «Об общих принципах организации местного самоуправления в Российской Федерации» относятся:

– средства местного бюджета;

– муниципальные внебюджетные фонды;

– муниципальные предприятия и организации;

– муниципальные учреждения образования, здравоохранения, культуры и спорта;

– муниципальные земли и другие природные ресурсы;

– муниципальные банки и другие финансово-кредитные институты;

– имущество органов местного самоуправления;

– другое движимое и недвижимое имущество.

Помимо муниципальной собственности, закрепленной за органами местного самоуправления, для удовлетворения потребностей населения муниципального образования муниципальным властным структурам может быть передана в управление государственная и иная собственность.

Первоначально муниципальная собственность образовалась на основании Постановления Верховного Совета РСФСР от 27 декабря 1991 г. №3020–1, устанавливающего разграничение государственной собственности на федеральную собственность, собственность субъектов Федерации и муниципальную собственность.

В муниципальную собственность передавались объекты, необходимые для оказания муниципальных услуг населению:

– жилой и нежилой фонд, а также жилищно-эксплуатационные и ремонтно-строительные предприятия, обслуживающие этот фонд;

– предприятия оптовой и розничной торговли;

– предприятия общественного питания, бытового обслуживания;

– объекты территориальной инфраструктуры;

– учреждения образования, здравоохранения, культуры и спорта.

В ходе рыночных реформ данные объекты были полностью или частично переданы в муниципальную собственность. Другой источник формирования муниципальной собственности связан с муниципализацией ведомственного жилого фонда, объектов социального назначения и городской инфраструктуры в ходе приватизации государственных предприятий и учреждений.

Однако формирование муниципальной собственности не сопровождалось соответствующим ростом доходов.

Процесс приватизации федеральной, региональной и муниципальной собственности, происходящий параллельно с разграничением этих форм, осуществлялся без должного учета интересов местного самоуправления. Государственная программа приватизации предполагала достаточно жесткие сроки проведения и достижение заданных количественных параметров, особенно в сфере торговли, общественного питания и бытового обслуживания. Обязательная приватизация с доведением соответствующих заданий нанесла существенный урон муниципальному хозяйству. Кроме того, в результате муниципализации жилого и культурного фондов произошло ухудшение состояния муниципальных бюджетов, вызванное дополнительными расходами по финансированию социальной инфраструктуры без соответствующего расширения доходной базы.

Задачи удовлетворения потребностей населения муниципальных образований требуют существенного повышения эффективности использования муниципальной собственности.

В соответствии с российским законодательством права собственника муниципального имущества от имени муниципального образования осуществляют органы местного самоуправления. Общий порядок управления муниципальной собственностью регламентирует представительный орган местного самоуправления, а оперативная деятельность осуществляется представителем собственника, особой структурой местной администрации – комитетом по управлению муниципальным имуществом. Комитет по управлению муниципальным имуществом имеет права юридического лица и может совершать сделки с объектами муниципальной собственности.

Органы местного самоуправления имеют право передавать объекты муниципальной собственности во временное или постоянное пользование физическим или юридическим лицам, сдавать в аренду, отчуждать, совершать иные сделки, определять в договорах и соглашениях условия использования приватизируемых или передаваемых в пользование объектов.

Порядок и условия приватизации объектов муниципальной собственности определяются непосредственно населением или самостоятельно представительными органами местного самоуправления. Доходы от приватизации муниципальной собственности в полном объеме поступают в местный бюджет.

К основным видам доходов от использования и продажи объектов, находящихся в муниципальной собственности, относятся доходы:

– от приватизации, продажи или другого возмездного отчуждения муниципального имущества;

– от сдачи в аренду, во временное владение и пользование имуществом, находящимся в муниципальной собственности, включая нежилые помещения и муниципальные земли;

– от передачи муниципального имущества под залог или в доверительное управление;

– в виде процентов по остаткам бюджетных средств на счетах в кредитных организациях;

– от возврата муниципальных кредитов, в том числе средства, получаемые от продажи имущества и другого обеспечения, переданного получателями бюджетных кредитов, бюджетных ссуд и муниципальных гарантий органам местного самоуправления в качестве обеспечения обязательств;

– в виде платы за пользование предоставляемыми бюджетными средствами, предоставленными на возвратной и платной основе;

– в виде прибыли, приходящейся на доли в уставных капиталах, дивидендов по акциям, принадлежащим муниципальным образованиям;

– часть прибыли муниципальных унитарных предприятий, остающаяся после уплаты налогов и других обязательных платежей;

– другие доходы от использования имущества, находящегося в муниципальной собственности.

Наиболее существенную часть доходов от муниципальной собственности составляют доходы от использования (в виде арендной и иной платы) и продаж муниципальных земельных участков и недвижимости. В российской экономике, где не завершены процессы приватизации, важное место продолжают занимать доходы от приватизации муниципального имущества.

С развитием рыночных отношений возрастает значение доходов от ценных бумаг, находящихся в муниципальной собственности, в том числе полученных с использованием инструментов залога и доверительного управления. Получают все большее распространение операции муниципальных структур с нематериальными активами. В странах с развитой экономикой все большую роль в финансировании местных бюджетов играют доходы от вложений в нематериальные активы.

Определенную (незначительную) часть доходов составляют поступления в виде части прибыли муниципальных унитарных предприятий, остающейся после уплаты налогов и других обязательных платежей. Как уже отмечалось, деятельность муниципальных предприятий связана преимущественно с обеспечением жизненно важных потребностей населения, выполнением общественных и социально значимых услуг. Муниципальные предприятия в целом характеризуются невысокой рентабельностью, многие из них получают дотации из бюджета. Специфика финансов муниципальных предприятий связана с отсутствием права собственности на закрепленное за ними имущество. Муниципальные унитарные предприятия создаются на праве муниципального хозяйственного ведения, их финансово-хозяйственная деятельность регламентируется в порядке, общем для данной организационно-правовой формы. Орган местного самоуправления как собственник имущества муниципальных унитарных предприятий определяет предмет и пели его деятельности, осуществляет контроль за использованием по назначению и сохранностью принадлежащего предприятию имущества. Законодательно устанавливаются ограничения на продажу недвижимого имущества, переданного в хозяйственное ведение, сдачу его в аренду, использование в качестве предмета залога, внесение в качестве вклада в уставный капитал хозяйственных товариществ и обществ, а также другие ограничения на распоряжение имуществом без согласия собственника. Муниципальному образованию как собственнику принадлежит часть прибыли от использования имущества, остающаяся после уплаты налогов и других обязательных платежей. Размер прибыли, подлежащей внесению в местный бюджет, определяется в порядке нормативного распределения, установленном органами местного самоуправления.

Платежи, связанные с использованием земли, – один из важнейших источников формирования доходной базы местных бюджетов во всех странах мира. В Российской Федерации, как и в других государствах, использование земли платное. Формами платы являются земельный налог (до введения в действие налога на недвижимость) и арендная плата. Земельный налог относится к местным налогам, роль которых в формировании доходной базы местных бюджетов была рассмотрена ранее. Далее речь пойдет о доходах от использования и продажи земель, находящихся в муниципальной собственности.

Платежи за землепользование выступают как форма перераспределения рентного дохода в пользу собственника земли, поэтому в основе их регулирования лежит решение вопроса о собственности на землю.

В Российской Федерации согласно действующей Конституции земля может находиться в государственной, муниципальной, частной и других формах собственности. Однако фактически в течение длительного времени эти положения не были реализованы в силу отсутствия четких законодательных норм. Принятие земельного законодательства, соответствующего рыночным условиям и предполагающего введение земли в рыночный оборот, осложнялось наличием значительных разногласий в отношении собственности на землю, в первую очередь, на земли сельскохозяйственного назначения. Такая ситуация не позволяла добиться определенности и в вопросах собственности на земли поселений, имеющих первостепенную значимость для муниципальных образований.

В странах с рыночной экономикой земли поселений включены в рыночный оборот. Это достигается различными подходами: в одних государствах предметом купли-продажи являются земельные участки, в других – право на долгосрочную наследуемую аренду земли. В России решение проблем, связанных с оборотом земель поселений, осуществлялось в русле общего процесса развития земельного рынка и до принятия Земельного кодекса РФ не имело четкого правового обеспечения.

В период рыночных преобразований российской экономики произошло существенное реформирование земельных отношений, которое в основных чертах выразилось в следующем:

– ликвидирована государственная монополия на землю и установлено многообразие форм собственности на землю;

– осуществлено разграничение государственной собственности на собственность Российской Федерации, собственность субъектов Федерации и собственность муниципальных образований;

– введена плата за использование земли, ставки которой дифференцированы в зависимости от целевого назначения, местоположения, качества участков и других факторов;

– сформированы основы земельного рынка и его инфраструктуры;

– создана законодательная и нормативно-правовая база регулирования земельных отношений (Конституция РФ, Земельный кодекс РФ, Федеральные законы «О разграничении государственной собственности на землю», «О плате за землю», другие федеральные законы, законы субъектов Федерации, нормативно-правовые акты органов местного самоуправления).

Базисным актом земельного законодательства является принятый в октябре 2001 г. Земельный кодекс РФ. Кодекс устанавливает основные принципы регулирования отношений по использованию и охране земли. Он содержит положения, регламентирующие права на землю, права и обязанности собственников земельных участков, землевладельцев и арендаторов земельных участков, платность земли и порядок ее опенки, мониторинг земель, землеустройство и государственный кадастр, категории земель, условия их использования и другие законодательные нормы в области земельных отношении.

Земельный кодекс РФ о землях поселений, муниципальной собственности на землю, полномочиях органов местного самоуправления в области земельных отношений. Введение Земельного кодекса РФ имеет важное значение для муниципальных образований, поскольку данный документ включает законодательные нормы в отношении земель поселений, муниципальной собственности на землю, полномочий органов местного самоуправления в области земельных отношений.

В соответствии с земельным законодательством земли в Российской Федерации по целевому назначению подразделяются на следующие категории:

– земли сельскохозяйственного назначения;

– земли поселений;

– земли промышленности, энергетики, транспорта, связи, радио вещания, телевидения, информатики, земли для обеспечения космической деятельности, земли обороны, безопасности и земли иного специального назначения;

– земли особо охраняемых территорий и объектов;

– земли лесного фонда;

– земли водного фонда;

– земли запаса.

Земли поселений – это земли, используемые и предназначенные для застройки и развития городских и сельских поселений и отделенные их чертой от земель других категорий. Порядок использования земель поселений определяется в соответствии с зонированием их территорий. Территория поселения в пределах его административных границ делится на территориальные зоны. Документы зонирования территорий утверждаются и изменяются нормативными правовыми актами местного самоуправления (правилами землепользования и застройки).

Правилами землепользования и застройки для земельных участков, расположенных в границах одной территориальной зоны, устанавливается единый градостроительный регламент (для каждой территориальной зоны – индивидуально, с учетом особенностей ее расположения и развития, а также возможности территориального сочетания различных видов использования земельных участков). Градостроительный регламент территориальной зоны определяет основу правового режима земельных участков, а также всего того, что находится над и под поверхностью земельных участков и используется в процессе застройки и последующей эксплуатации зданий, строений, сооружений. Все собственники земельных участков, землепользователи, землевладельцы и арендаторы независимо от форм собственности и иных прав на земельные участки обязаны использовать земельные участки строго в соответствии с градостроительным регламентом.

В состав земель поселений могут входить земельные участки, отнесенные в соответствии с градостроительными регламентами к следующим территориальным зонам:

– жилым, предназначенным для застройки жилыми зданиями, объектам культурно-бытового и иного назначения;

– общественно-деловым, предназначенным для застройки административными зданиями, объектами образовательного, культурно-бытового, социального назначения и иными объектами общественного использования;

– производственным, предназначенным для застройки промышленными, коммунально-складскими, и иными производственными объектами;

– инженерных и транспортных инфраструктур – для застройки объектами железнодорожного, автомобильного, речного, морского, воздушного и трубопроводного транспорта, связи, инженерной инфраструктуры;

– рекреационным – земельные участки, занятые городскими лесами, скверами, парками, городскими садами, прудами, озерами, водохранилищами, используемые для отдыха граждан и туризма;

– сельскохозяйственного использования – земельные участки, занятые пашнями, многолетними насаждениями, а также зданиями, строениями, сооружениями сельскохозяйственного назначения, используемые в целях ведения сельскохозяйственного производства до момента изменения вида их использования в соответствии с генеральными планами поселений и правилами землепользования и застройки;

– специального назначения;

– военных объектов;

– иным территориальным зонам.

В пределах черты городских, сельских поселений могут выделяться зоны особо охраняемых территорий, объединяющие земельные участки, имеющие особое природоохранное, научное, историко-культурное, эстетическое, рекреационное, оздоровительное и иное особо ценное значение. В состав пригородных зон могут включаться земли, находящиеся за пределами черты городских поселений, составляющие с городом единую социальную, природную и хозяйственную территорию и не входящие в состав земель иных поселений.

Земельные участки общего пользования, занятые площадями, улицами, проездами, автомобильными дорогами, набережными, скверами, бульварами, закрытыми водоемами, пляжами и другими объектами, могут включаться в состав различных территориальных зон и не подлежат приватизации.

К полномочиям органов местного самоуправления в сфере земельных отношений отнесены:

– изъятие, в том числе путем выкупа, земельных участков для муниципальных нужд;

– установление с учетом требований законодательства Российской Федерации правил землепользования и застройки территорий городских и сельских поселений, территорий других муниципальных образований;

– разработка и реализация местных программ использования и охраны земель;

– иные полномочия на решение вопросов местного значения в области использования и охраны земель.

Земельный кодекс РФ устанавливает следующие виды прав на землю:

– собственность;

– постоянное (бессрочное) пользование;

– пожизненное наследуемое владение;

– безвозмездное срочное пользование;

– ограниченное пользование чужими земельными участками – сервитут;

– аренда (субаренда).

В зависимости от субъектов собственности на земельные участки выделяют собственность граждан и юридических лиц (частную собственность), федеральную собственность и собственность субъектов Российской Федерации (государственную собственность), муниципальную собственность.

Согласно законодательству в муниципальной собственности находятся земельные участки:

– которые признаны таковыми федеральными законами и принятыми в соответствии с ними законами субъектов Российской Федерации;

– право муниципальной собственности на которые возникло при разграничении государственной собственности на землю:

– приобретенные в результате гражданско-правовых сделок;

– не предоставленные в частную собственность земельные участки по основаниям, предусмотренным Федеральным законом от 17 июля 2001 г. №101-ФЗ «О разграничении государственной собственности на землю»;

– земли, находящиеся в государственной собственности, в том числе за пределами границ муниципальных образований, безвозмездно переданные в собственность муниципальных образований для обеспечения их развития.

Органы местного самоуправления осуществляют управление и распоряжение земельными участками, находящимися в муниципальной собственности. Местные органы власти могут также обладать правами постоянного (бессрочного пользования), аренды, устанавливать публичные сервитуты.

2. Использование муниципального имущества в формировании собственных доходов муниципального образования

2.1 Собственные доходы муниципального образования

Собственные доходы областного бюджета – виды доходов, закрепленные на постоянной основе полностью или частично за областным бюджетом налоговым и бюджетным законодательством Российской Федерации.

Собственные доходы областного бюджета от региональных налогов и сборов, а также от закрепленных федеральных налогов и сборов могут быть переданы местным бюджетам на постоянной основе полностью или частично – в процентной доле, утверждаемой областной Думой на срок не менее трех лет. Срок действия нормативов может быть пересмотрен в случае внесения изменений в налоговое законодательство Российской Федерации.

Областная Дума путем принятия законов области вводит региональные налоги и сборы, устанавливает размеры ставок по ним и предоставляет налоговые льготы в пределах полномочий, предоставленных налоговым законодательством Российской Федерации и области.