Дипломная работа: Сравнительный анализ современных методов учета себестоимости

Введение

Бухгалтерский управленческий учет один из новых и перспективных направлений бухгалтерской практики. Он обеспечивает управленческий персонал организаций информацией, необходимой для планирования, контроля и управления. Объектом управленческого учета являются издержки (текущие и капитальные) предприятия и его отдельных структурных подразделений – центров ответственности; результаты хозяйственной деятельности, как всего предприятия, так и отдельных центров ответственности; внутреннее ценообразование, бюджетирование и внутренняя отчетность. Для принятия оптимальных и рациональных управленческих решений необходимо знать о составе своих затрат и разбираться в информации о производственных расходах.

Важнейшей функцией бухгалтерского управленческого учета является калькулирование. Изучение себестоимости продукции имеет большое значение для предпринимательской деятельности организаций. Разработка и реализация управленческих решений базируется на соответствующей информации о состоянии дел в той или иной области деятельности организации. Так, данные учета издержек производства и калькулирования себестоимости продукции, работ, услуг являются важным средством выявления производственных резервов, постоянного контроля использования материальных, трудовых и финансовых ресурсов с целью повышения рентабельности производства. Это является причиной того, что участок издержек производства и калькулирования себестоимости продукции, работ, услуг занимает наиболее важное место в системе организации.

Себестоимость продукции относится к числу важнейших качественных показателей, характеризующих все стороны хозяйственной деятельности предприятия, их достижения и недостатки. Уровень себестоимости связан с объемом и качеством продукции, использованием рабочего времени, сырья, материалов, оборудования, расходованием фонда оплаты труда и т.д. Себестоимость является основой определения цен на продукцию. Ее снижение приводит к увеличению суммы прибыли и уровня рентабельности. Более того, для предприятий, производящих продукцию, цены на которую жестко регламентированы законодательством, снижение себестоимости — единственная возможность сделать свое производство рентабельным и получать прибыль.

Целью работы является описание современных методов учета и выявление наиболее альтернативных из них.

Для реализации цели поставлены и решены следующие задачи:

- раскрыть понятие себестоимости продукции, ее классификации и группировку затрат;

- рассмотреть учет расходов в соответствии с МСФО;

- раскрыть метод учета фактических затрат и калькулирования фактической себестоимости;

- рассмотреть нормативный метод учета затрат и его отклонения;

- проанализировать структуру и динамику себестоимости;

- раскрыть содержание системы «Директ-костинг» и «Стандарт-кост»;

- определить особенности учета затрат в рамках системы «Дирек-костинг».

Объектом исследования выбран Общество с ограниченной ответственностью «Экспресс», где и применяется исследуемый метод калькулирования себестоимости.

Предметом исследования являются показатели производственно-хозяйственной деятельности ООО "Экспресс".

В работе описывается эволюция методов учета затрат, организация учета производственных затрат, роль калькулирования себестоимости продукции в управлении производством, основные методы калькулирования. Подробно описывается система «Стандарт-кост» как продолжение нормативного метода учета затрат. А также излагается информация о системе «Директ-костинг» которая, является модификацией системы учета неполной себестоимости.

Теоретической основой работы являлись законодательные и нормативные акты, а также научные статьи и учебные пособия авторов: Р.З. Тумасян, Ю.А. Бабаев, Е.П. Козлова, М.А. Вахрушина, Н.Д. Врублевский, О.В. Ефимова, В.В. Ковалев, Н.П. Кондраков, Г.В. Савицкая, Н.П. Любушкин, А.Е. Суглубов, В.Ф. Палий и др.

В ходе выполнения дипломной работы применялись методы сравнения, группировки, статистического и факторного анализа.

1. Роль и значение себестоимости продукции в рыночных отношениях

1.1 Себестоимость продукции, ее структура, классификация и группировка затрат

Себестоимость продукции, работ, услуг представляет собой стоимостную оценку используемых в процессе производства продукции работ, услуг природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов, а также других затрат, необходимых для производства и продажи продукции, работ, услуг.

Формирование себестоимости продукции, работ, услуг представляет собой суммирование затрат организации, сопряженных с процессом производства и относящихся к определенному отчетному периоду. При этом в зависимости от цели определения себестоимости продукции, работ, услуг: для бухгалтерского учета, для налогообложения, для принятия управленческих решений – затраты могут относиться на себестоимость продукции, работ, услуг в разном размере, и их номенклатура может варьироваться.

Калькуляция – определение затрат в стоимостной (денежной) форме на производство единицы или группы единиц изделий, или на отдельные виды производств. Калькуляция дает возможность определить фактическую или плановую себестоимостьобъекта или изделия и является основой для их оценки. В строительных организациях оценка и калькуляция используются для объектов бухгалтерского учета в денежном выражении. Калькуляция служит основой для определения средних издержек производства и установления себестоимостипродукции. Калькуляция может быть прогнозной, плановой, отчетной.

В составе калькуляционных статей издержки можно распределять по товарным группам на основе коммерческой калькуляции. Такое распределение издержек требуется для регулирования прибыльности каждой группы или наименования товаров, извлечения максимума прибыли на основе выявления наиболее прибыльных и убыточных товаров в ассортименте и правильного формирования и корректировки ценовой и финансовой политики, активного продвижения товаров на рынке посредством регулирования их конкурентоспособности.

Калькулирование издержек по товарным группам предполагает разделение товаров на группы. Выбор товарных групп, их детализация и размеры следует определять исходя из текущих и перспективных потребностей и интересов предприятия.

В процессе производства продукции затраты возникают в различных производственных сферах, они содержат разные по экономическому содержанию затраты, которые зависят от характера изготовления изделий, выполнения работ, технологии и организации труда. Поэтому затраты на производство продукции по своему количественному и качественному составу неодинаковы не только на предприятиях разных отраслей, но и в одной отрасли.

Таким образом, возникает необходимость в классификации всех затрат, которая отвечала бы требованиям планирования, учета, калькулирования и анализа себестоимости продукции. Классификация затрат необходима для сопоставления расходов по однородной продукции, выпускаемой на разных предприятиях; установления соотношений между отдельными видами затрат на разных уровнях планирования, а также для внедрения внутрифирменного расчета.

При расчете себестоимости в целом по предприятию используют классификацию затрат по экономическим элементам, под которыми понимаются экономически однородные виды затрат независимо от того, где и для каких целей они произведены.

Сущность классификации заключается в разграничении затрат по признаку экономической однородности, определяемой на основе функциональной роли отдельных видов расходов в процессе производства. Данная классификация едина для всех отраслей промышленности и включает в себя:

1. Материальные затраты за вычетом стоимости возвратных отходов (сырье и материалы, в том числе покупные полуфабрикаты и комплектующие изделия; вспомогательные материалы; топливо и энергия).

2. Затраты на оплату труда (основная и дополнительная заработная плата рабочих).

3. Отчисления на социальные нужды.

4. Амортизация основных средств и нематериальных активов (амортизационные отчисления за отчетный период).

5. Прочие затраты (платежи по процентам, командировочные расходы, представительские расходы, расходы на рекламу, расходы на подготовку кадров, заработная плата административного персонала).

Классификация затрат по экономическим элементам служит основой для разработки сметы затрат на производство; с ее помощью анализируется работа промышленности, в том числе определяется технический уровень производства, трудоемкость, производительность труда; устанавливается потребность предприятия в производственных основных и оборотных фондах. Однако классификация затрат по экономическим элементам не позволяет исчислить себестоимость единицы продукции и установить величину затрат отдельных подразделений предприятия. Для этих целей используемся другая классификация затрат – по статьям калькуляции.

Сущность этой классификации состоит в разграничении затрат по целевому назначению и месту их возникновения. Иными словами, затраты предприятия подразделяются в соответствии с их производственным назначением, учитывая, что один и тот же вид затрат может иметь различное назначение. Так, топливо расходуется на предприятии как на технологические цели, так и для отопления, т.е. затраты на топливо связаны не только с производством данного вида продукции, но и с нуждами предприятия в целом. Точно так же можно разделить затраты на энергию. Затраты предприятия на оплату труда подразделяются на оплату основных производственных рабочих, вспомогательных рабочих, оплату цехового и управленческого персонала.

Классификация затрат по статьям калькуляции имеет существенные отличия по отраслям промышленности, отражая их специфику. Установлена типовая группировка затрат по статьям калькуляции, которую можно представить в следующем виде на рисунке 1.

| Статьи калькуляции | Виды себестоимости | |||

| Материалы | ТЕХНОЛОГИЧЕСКАЯ СЕБЕСТОИМОСТЬ | ЦЕХОВАЯ СЕБЕСТОИМОСТЬ | ПРОИЗВОДСТВЕННАЯ СЕБЕСТОИМОСТЬ | ПОЛНАЯ СЕБЕСТОИМОСТЬ |

| Возвратные отходы вычитаются | ||||

| Топливо и энергия на технологические цели | ||||

| Основная заработная плата производственных рабочих | ||||

| Дополнительная заработная плата производственных рабочих | ||||

| Социальные отчисления | ||||

| Расходы по подготовке производства | ||||

| Расходы по содержанию и эксплуатации машин и оборудования | ||||

| Цеховые расходы | ||||

| Общехозяйственные расходы | ||||

| Потери от брака | ||||

| Коммерческие расходы |

Рисунок 1 – Группировка по калькуляционным статьям и виды себестоимости

Благодаря постатейной классификации затраты могут контролироваться в плане и учете по месту их возникновения и по отдельным видам продукции. Кроме того, по каждой статье затрат можно определить степень связи величины расходов с установленной калькуляционной единицей. Описанная выше группировка позволяет определить технологическую, цеховую, производственную и полную себестоимость.

В состав технологической себестоимости входит сумма затрат данного цеха, непосредственно связанных с выполнением определенной операций или комплекса операций.

Цеховая себестоимость образуется из всех текущих затрат цеха на производство единицы продукции.

В производственную себестоимость помимо производственных затрат цехов включаются расходы по общему управлению предприятием (заработная плата персонала заводоуправления, амортизация и текущий ремонт зданий общезаводского назначения и т.п.).

Полная себестоимость складывается из затрат на производство и продажу продукции, то есть сумма производственной себестоимости и коммерческих расходов (расходы на тару и упаковку, приобретенной на стороне; расходы на транспортировку и погрузку продукции; комиссионные сборы и отчисления, уплачиваемые сбытовым предприятиям и организациям в соответствии с договорами; затраты на рекламу и др.).

Для более полного обоснования себестоимости в пределах статей затрат (постатейной номенклатуры) используют различные аналитические группировкизатрат. В отличие от рассмотренных классификаций, которые предполагают системное разграничение всей совокупности затрат по определенным признакам, аналитические группировки не ставят перед собой такой цели. С их помощью все затраты по статьям калькуляции разделяются на две части, каждая из которых характеризует определенное отношение к признаку, являющемуся основой конкретной группировки.

Существует множество различных аналитических группировок затрат, среди которых основными являются следующие (таблица 1).

Таблица 1 – Аналитическая группировка затрат

| Группировка затрат | Виды затрат |

| 1. По месту возникновения |

- производственные; - коммерческие. |

| 2. По целесообразности |

- производительные; - непроизводительные. |

| 3. По способу отнесения на себестоимость |

- прямые; - косвенные. |

| 4. По отношению к изменению объема производства |

- переменные; - условно-постоянные. |

| 5. По экономическому содержанию |

- основные; - накладные. |

| 6. По степени экономической однородности |

- простые (однородные); - сложные (комплексные). |

| 7. По возможности охвата планом |

- планируемые; - не планируемые. |

1. По месту возникновения затраты делятся на производственные и коммерческие. К производственным относятся все виды затрат, непосредственно связанные с изготовлением продукции. Они образуют производственную себестоимость или издержки производства предприятия. Под коммерческими понимают затраты, которые связаны с продажей готовой продукции. Это издержки обращения, которые неизбежны на любом предприятии. Расходы на продажу готовой продукции подразделяются на две части: транспортные и сбытовые. Транспортировка готовой продукции является продолжением процесса производства, и транспортные, расходы включают в себя расходы на погрузку, выгрузку, железнодорожный или водный тариф и т.д. Сбытовые расходы состоят из затрат на упаковку и сортировку, на хранение готовой продукции, на заработную плату, командировочные расходы работников сбыта, на рекламу и др. Производственные и коммерческие затраты составляют полную себестоимость продукции.

2. По целесообразности затраты делятся на производительные и непроизводительные. Производительными называют расходы, которые оправданы или целесообразны в данных условиях производства. Непроизводительные – это такие расходы, которые образуются по причинам, связанным с недостатками технологии и организации производства, с потерями от брака, простоями, недостачами и т.д.

3. По способу отнесения на себестоимость отдельных продуктов затраты делятся на прямые и косвенные. Это деление затрат может существовать на предприятиях, выпускающих два и более вида изделий, поскольку при производстве однородной продукции все затраты будут прямыми.

4. По отношению к изменению объема производства затраты делятся на переменные и условно-постоянные (пропорциональные и непропорциональные). Сущность данной группировки состоит в том, что с ростом объема производства одни затраты увеличиваются, а другие – не изменяются или изменяются незначительно. Переменными являются затраты, величина которых находится в определенной прямой пропорциональной зависимости от изменения объема производства. К ним относят затраты на сырье, топливо и энергию на технологические цели, оплату труда основных производственных рабочих.

Условно-постоянные – это затраты, величина которых не изменяется в зависимости от роста объема производства или изменяется незначительно. Как правило, эти затраты непосредственно не связаны с изготовлением продукции представляют собой расходы на обслуживание производства и управление. К ним относится амортизация основных фондов и расходы на их текущий ремонт, а также все накладные расходы.

5. По экономическому содержанию (по отношению к технологическому процессу) затраты разделяют на основные и накладные. Косновным; относятся затраты, непосредственно связанные с технологическим процессом изготовления продукции и неизбежные при любых условиях и характере производства независимо от уровня и форм организации управления. Это затраты на сырье, материалы, топливо и энергию на технологические цели, оплату труда рабочих с отчислениями на социальные нужды, расходы на содержание и эксплуатацию машин и оборудования и др. Накладные расходы не связаны непосредственно с технологическим процессом изготовления продукции, а образуются под влиянием определенных условий работы по организации, управлению и обслуживанию производства. Поэтому к ним относятся: оплата труда административно-управленческого персонала; почтовые, телефонные и канцелярские расходы; командировочные расходы; расходы на интернет; расходы по подписке на газеты и журналы; расходы на содержание пожарно-сторожевой охраны; различные налоги и сборы; общепроизводственные и общехозяйственные расходы; расходы, связанные с продажей готовой продукции; непроизводительные расходы и потери.

Накладные расходы являются важнейшим резервом снижения себестоимости продукции.

Отметим, что группировка затрат на основные и накладные не совпадает с группировкой затрат на прямые и косвенные, а существующее в экономической литературе отождествление основных расходов с прямыми, а накладных с косвенными не является обоснованным.

6. По степени экономической однородности различают простые и сложные затраты.

Простые (однородные) – это затраты, состоящие из одного экономического элемента: сырье и материалы, покупные изделия и полуфабрикаты, топливо и энергия на технологические цели, заработная плата производственных рабочих, отчисления на социальные нужды.

Сложные (комплексные) – затраты, состоящие из нескольких разнородных экономических элементов, имеющих одинаковое целевое назначение. К ним относят расходы на содержание и эксплуатацию машин и оборудования, общепроизводственные, общехозяйственные расходы, потери от брака, прочие производственные и коммерческие расходы.

7. По возможности охвата планом все затраты делятся на планируемые и не планируемые.

Планируемые затраты – это неизбежные затраты предприятия, вытекающие из характера его хозяйственной деятельности и предусмотренные сметой затрат на производство.

Не планируемые – это непроизводительные расходы, не являющиеся экономически неизбежными и не вытекающие из нормальной хозяйственной деятельности предприятия. Это прямые потери, не включаемые в смету затрат на производство; недостачи; потери от порчи сырья и материалов при хранении; потери от брака и простоев.

Наряду с рассмотренными существуют и другие группировки, описанные в экономических источниках: по характеру производства (основное и вспомогательное); по цехам; по видам продукции (работ, услуг); по отдельным заказам; по стадиям производства (фазам, переделам).

С производственным уровнем системы управления затратами связано главным образом соблюдение запланированных затрат и поиски резервов снижения затрат в результате рационализации технологического процесса и совершенствования продукции.

Затраты на производство лучше всего контролировать при производственном потреблении ресурсов, т.е. там, где происходит производственный процесс или его обслуживание. В связи с этим появились такие объекты формирования и учета затрат, как:

- места возникновения затрат;

- центры затрат;

- центры ответственности.

К местам возникновения затратотносят структурные подразделения (цехи, отделы, участки), представляющие собой объекты нормирования, планирования и учета издержек производства для контроля и управления затратами производственных ресурсов. Места возникновения затрат являются объектами аналитического учета затрат на производство по элементам производства и статьям калькуляции.

По отношению к процессу производства места возникновения затрат можно классифицировать на производственные и обслуживающие. К производственным принадлежат цехи, участки, бригады, к обслуживающим – отделы и службы управления, склады, лаборатории и т.п.

Центры затрат отличаются от мест возникновения затрат тем, что представляют собой группировки затрат в аналитическом учете по отдельным работам, операциям, функциям внутри производственных подразделений. Это выделение определяется желанием иметь дополнительные точки контроля затрат в подразделении, а главное – обеспечить более точно распределение косвенных расходов по объектам калькулирования. Особенно усиливается необходимость выделения центров затрат в условиях роста автоматизации производства, когда при калькулировании возникает задача повышения точности отнесения расходов по содержанию и эксплуатации оборудования и цеховых расходов на калькуляционные объекты. Растет потребность в группировании их по группам оборудования, отдельным комплексам, т.е. по центрам затрат.

Создание центров затрат является средством детализации аналитического учета производственных затрат, их локализации по местам возникновения с целью организации текущего контроля и достоверного калькулирования себестоимости продукции.

1.2 Учет расходов в соответствии с МСФО

учет затраты себестоимость кост

Отдельного стандарта МСФО, посвященного вопросам учета затрат на производство, нет.

Международный стандарт финансовой отчетности 2 «Запасы» содержит нормы, касающиеся порядка учета затрат на производство и калькулирования себестоимости продукции. Положения стандарта регулируют правила выбора методов калькулирования оказывающих влияние на величину прибыли отчетного периода. В нем также даются рекомендации по распределению косвенных накладных расходов производственного характера; по распределению услуг комплексных производств и по разграничению затрат между капитализируемыми и не капитализируемыми в балансе.

В настоящее время российская теория и практика производственного учета предлагает спектр методов калькулирования себестоимости продукции, в т.ч. метод полной себестоимости, директ-костинг, нормативный, позаказный, попередельный методы. Они фиксируются в учетных политиках предприятий. Однако отечественные положения по бухгалтерскому учету (ПБУ 5/01 «Материально-производственные запасы» и ПБУ 10/99 «Расходы организации») никаких указаний на этот счет не содержат.

Во-первых, в п.10 МСФО 2 «Запасы» регламентируется к применению традиционный для российского бухгалтерского дела метод полной себестоимости (absorptioncosting). При данном методе учета затрат на производство и калькулирования в отличие от альтернативного ему метода «Директ-костинг» производственная себестоимость абсорбирует как переменные, так и постоянные затраты. «Директ-костинг» в целях финансовой отчетности не разрешен. На западных предприятиях он применяется только для составления управленческой отчетности.Нормативный учет, теория и практика которого у нас развивалась на всем протяжении XX в., также находит свое применение в бухгалтерском учете в соответствии с МСФО 2 «Запасы». В частности, в п. 14 данный стандарт регламентирует процедуру отнесения сверхнормативных затрат к периодическим, т.е. в полном объеме относимым на уменьшение прибыли отчетного периода. Сверхнормативные потери сырья, заработной платы, др. не должны попасть в состав запасов, отражаемых в активе баланса. Нормативный метод разрешен для оценки запасов материалов, незавершенного производства и готовой продукции.

Во-вторых, в п. 10 МСФО 2 «Запасы» определены три группы затрат, включаемых в себестоимость продукции, а именно: (1) производственные переменные прямые затраты, (2) производственные переменные косвенныезатраты, (3) производственные постоянные косвенные затраты, которые далее будем называть производственные накладные затраты. Следует предупредить, что термин «косвенные затраты» в 25 гл. Налогового кодекса и «косвенные затраты» в МСФО 2 «Запасы» не равнозначны между собой. В МСФО под косвенными понимаются затраты, которые невозможно или экономически не целесообразно прямо относить на себестоимость конкретной продукции (услуги). Поэтому они собираются в течение отчетного периода на специальном бухгалтерском счете (у нас 25 «Общепроизводственные расходы»), в конце периода распределяются по видам продукции косвенным путем.

Примерами переменных затрат первой группы являются сырье и основные материалы, заработная плата производственных рабочих с начислениями на нее и др. Это те расходы, которые можно на основе данных первичного учета отнести непосредственно на себестоимость конкретных изделий. К переменным косвенным производственным затратам (вторая группа) относятся такие расходы, которые находятся в прямой зависимости или почти в прямой зависимости от изменения объема деятельности, однако в силу технологических особенностей производства их нельзя или экономически нецелесообразно прямо отнести на изготовляемые продукты. Самыми яркими представителями таких расходов являются затраты сырья в комплексных производствах. Например, при обработке сырья – каменного угля – производится кокс, газ, бензол, угольная смола, аммиак. При сепарации молока получают обезжиренное молоко и сливки. Разделить затраты исходного сырья по видам выпускаемой продукции в этих примерах можно только косвенным путем.

К третьей группе затрат, выделенной в п.10 МСФО - постоянным косвенным накладным производственным затратам - относятся те общепроизводственные расходы, которые не изменяются или почти не изменяются в результате изменения объема производства. Например, амортизация производственных зданий, сооружений, оборудования; расходы на их ремонт и эксплуатацию; расходы на содержание аппарата управления цехов и прочего цехового персонала. Эта группа затрат в бухгалтерском учете традиционно распределяется по видам продукции косвенным путем пропорционально какой либо базе распределения.

В российском законодательстве отсутствуют нормы, регулирующие включение в формируемую в бухгалтерском (финансовом) учете производственную себестоимость продукции косвенных переменных и постоянных производственных расходов. Во втором международном стандарте такие нормы есть. Согласно п. 11 МФСО «Запасы» переменные косвенные производственные расходы включаются в себестоимость продукции пропорционально фактическому объему произведенной продукции. То есть базой распределения этих расходов является показатель «фактическая производственная мощность».

Согласно п. 11 МФСО «Запасы» постоянные накладные производственные расходы включаются в себестоимость продукции пропорционально прогнозному объему производства продукции при работе в нормальных условиях. То есть базой распределения этих расходов является показатель «нормальная производственная мощность». Стандартом так же допускается альтернативный вариант - использование в качестве базы распределения фактического объема производства в том случае, если он приближается к нормальной мощности. Для того чтобы понять, почему МСФО устанавливают именно эту базу распределения постоянных косвенных расходов, рассмотрим содержание показателей «производственная мощность» применяемых в международной практике, а также влияние выбора одного из показателей мощности на финансовые результаты деятельности компаний.

Практическая мощность – это теоретическая мощность за вычетом запланированных производственных простоев (простоев, связанных с ремонтом оборудования; простоев, в связи с праздничными и выходными днями и т.д.). В показателях теоретической и практической производственной мощности объем производства оценивается в единицах произведенной готовой продукции. А в показателе «нормальная мощность» объем производства оценивается в единицах спроса на эту продукцию. Во многих случаях спрос на рынке бывает намного ниже производственной мощности.

Нормальная мощность – это ожидаемый объем производства, рассчитываемый на основе средних показателей за несколько периодов при нормальном ходе дел, с учетом плановых простоев оборудования в ремонте и др. Т.е. это объем производства необходимый для удовлетворения среднего покупательного спроса за определенный период времени (примерно, 2-3 года). Величина нормальной мощности должна корректироваться в соответствии с периодическими и циклическими колебаниями спроса.

Бюджетная мощность – установленный уровень производственной мощности на следующий бюджетный период (обычно на 1 год).

Выбор показателя производственной мощности в качестве базы распределения постоянных накладных расходов оказывает влияние на прибыль через отклонение рассчитанной величины расходов от фактической. Выявленные отклонения (нераспределенные расходы) согласно п.п. 11 и 14 МСФО 2 «Запасы» относятся к периодическим затратам, и, следовательно, могут списываться на уменьшение прибыли отчетного периода без пропорционального распределения на запасы. Каким же образом влияет выбор показателя мощности на прибыль? Во-первых, использование разных показателей производственной мощности может влиять на плановый коэффициент распределения постоянных производственных накладных расходов (в терминологии, принятой в отечественном бухгалтерском учете постоянных общепроизводственных расходов, (ОПР)). Используя разные плановые коэффициенты распределения ОПР (умножая их на фактический объем производства), бухгалтер получает различные суммы постоянных ОПР, распределяемые между запасами и себестоимостью проданной продукции. Так же в результате расчетов исчисляются различные суммы отклонений, которые полностью списываются на уменьшение прибыли отчетного периода.

Итак, сравнивая положения МСФО 2 «Запасы» с ПБУ 5/01 «Учет материально-производственных запасов», можно выделить следующие основные отличия:

- допускается нормативный метод оценки запасов;

- регламентируется порядок: 1. учета затрат на производство в части определения метода учета затрат на производство и калькулирования себестоимости продукции (метод полного распределения затрат); 2. классификации затрат (прямые, косвенные, переменные и постоянные); 3. регламентируется специальный порядок распределения переменных и общепроизводственных косвенных затрат;

- даются рекомендации по распределению косвенных затрат сырья и материалов, а также по оценке побочной продукции в комплексных производствах,

- выделяется группа расходов, которые в установленном порядке списываются на уменьшение прибыли отчетного периода (сверхнормативные производственные затраты, складские затраты, управленческие , расходы на продажу);

- отменен способ оценки запасов – ЛИФО.

Также еще в ряде международных стандартов финансовой отчетности упоминается о расходах организации (таблица 1.2).

Таблица 1.2 – Расходы организации в МСФО

| МСФО | Содержание |

|

МСФО 1 «Представление Финансовой отчетности» |

МСФО 1 устанавливает перечень обстоятельств при которых статьи доходов и расходов должны раскрываться отдельно. Под расходами в МСФО 1 понимается уменьшение экономических выгод в течении отчетного периода, происходящее в форме оттока или истощения активов или увеличения обязательств, ведущих к уменьшению капитала, не связанных с его распределением между участниками акционерного капитала. Расходы признаются в отчете о прибылях и убытках, если уменьшение актива или увеличения обязательства может быть надежно изменено. Расходы первой группы состоят из себестоимости продаж, заработной платы, амортизации, прочих расходов. Вторая группа представляет собой потери, возникшие при реализации основных средств и других активов, в случае изменения курса валют, в результате стихийных бедствий. |

|

МСФО 2 «Запасы» |

В пункте 12 МСФО 2 указывается, что в стоимость продукции включаются прямые расходы на производство (оплата труда работников, непосредственно занятых в производстве и т.п.), а также постоянные и переменные накладные расходы (overheads), связанные с изготовлением продукции, например, амортизация и расходы по ремонту и обслуживанию зданий цехов и оборудования. При этом, распределение накладных расходов происходит исходя из нормальных объемов производства (п. 13 МСФО 2). Другое важное отличие процедуры расчета себестоимости от аналогичной процедуры в российском бухгалтерском учете описано в пункте 16 МСФО 2. Оно состоит в том, что административные расходы, непосредственно не связанные с производством, в стоимость готовой продукции не включаются, а признаются расходами текущего периода. То есть, если выражаться более привычными для российского бухгалтера терминами, выходит, что общепроизводственные расходы в стоимость продукции включаются (хотя иногда и в ограниченных размерах), а общехозяйственные - не включаются совсем. Для целей МСФО всегда применяется метод "директ-костинг" - когда общие и административные расходы сразу признаются расходами текущего периода (что вообще говоря наиболее полно отвечает экономической сущности этих расходов - ведь мы понесли их в любом случае, независимо от объема производства, продаж и т.п.). |

| МСФО 14 «Сегментная отчетность» | В сегментной отчетности должна раскрываться информация о доходах, расходах, активах, обязательствах и результатах сегмента. Расходы сегмента по МСФО 14 — это непосредственно распределенные на сегмент расходы по его операционной деятельности, а также соответствующая часть расходов, которые могут быть обоснованно распределены на сегмент. Расходы сегмента подразделяются на расходы, относящиеся к продажам внешним клиентам, и на расходы, относящиеся к операциям с сегментами своей компании. |

| МСФО 16 «Основные средства» | По МСФО16 методы амортизации основных средств применяются при формировании учетной политики организации и раскрываются в бухгалтерской отчетности. Выбор метода начисления амортизации должен быть закреплен на все время амортизации основных средств. Изменение способа начисление амортизации на протяжении всего срока полезного использования запрещено. |

1.3 Краткая характеристика ООО «Экспресс»

ООО «Экспресс» выполняет работы и оказывает услуги с целью удовлетворения общественных потребностей и извлечения прибыли за счет:

- содержания и ремонта автомобильных дорог и сооружений;

- строительства, ремонта, реконструкции и сооружения других автомобильных дорог и сооружений.

Предприятие вправе осуществлять также:

- посредническую деятельность;

- коммерческую деятельность;

- лесозаготовку и переработку;

- маркетинговую деятельность;

- снабженческо-сбытовую деятельность.

Предприятие имеет право самостоятельно осуществлять внешнеэкономическую деятельность в соответствии с законодательством Российской Федерации.

Местонахождение предприятия: Россия, Самарская область, г. Самара, Заводское шоссе д. 9.

ООО «Экспресс» является юридическим лицом и строит свою деятельность на основании Устава и действующего Законодательства.

Учредителем предприятия является Министерство транспорта РФ.

Предприятие ООО «Экспресс» является хозяйствующим субъектом, обладает правами юридического лица, имеет самостоятельный баланс, расчетный и иные счета в банках, печать со своим наименованием, бланки.

Координацию и регулирование деятельности предприятия осуществляет Федеральный дорожный департамент Министерства транспорта Российской Федерации. Взаимоотношения с трудовым коллективом, возникшие на основе трудовых договоров, регулируются законодательством Российской Федерации о труде. На основе полученной прибыли предприятие реализует социальный и экономические интересы членов трудового коллектива и интересы собственника имущества.

Предприятие состоит из производственных звеньев, занятых изготовлением продукции, органов управления, обслуживающих организаций.

Состав подразделений, их взаимосвязь в процессе выпуска продукции и обслуживания коллектива, количество, состав, соотношение по численности работников, занимаемые площади и территориальное их расположение образуют структуру предприятия.

Общая численность предприятия 130 человек, в том числе управленческий персонал (аппарат управления) составил 27 человек. Высшим должностным лицом предприятия является его руководитель (Приложение Б). Руководитель предприятия назначается на должность и освобождается от должности директором Дирекции и осуществляет свою деятельность на основании и в соответствии с условиями контракта, заключенного с Дирекцией.

У ООО «Экспресс» в настоящее время два основных вида деятельности: содержание дороги и реконструкция. Ему поручено обслуживать участок автомобильной дороги от 630 км до 826 км протяженностью 195 км, проходящему по территории Самарской области. На всем протяжении участок относится к дороге технической категории. Из общей протяженности, участки дороги с усовершенствованным (асфальтированным и чернощебеночным) покрытием составляет 109 км, дорога с переходным (гравийным и щебеночным) типом покрытия составляет 86 км. Дорога на всем протяжении находится в удовлетворительном состоянии. На протяжении указанного участка дороги имеется три участка с незавершенной реконструкцией дороги общей протяженностью 23 км (757 – 767 км, 803 – 816 км).

Базовое предприятие – ООО «Экспресс», обслуживающее данный участок дороги дислоцируется в г. Самаре на 720 км автодороги.

Предприятие имеет два дорожно-эксплуатационных участка с дислокацией в Самарской области (644 км) и (721 км).

Дорожно-эксплуатационные участки специализируются на содержании автодороги с выполнением полного комплекса дорожных работ по элементам: земляное полотно; полоса отвода; дорожная одежда; водопропускные трубы; - уход за мостами и путепроводами.

ООО «Экспресс» выполняет содержание и ремонт дорог по всем видам работ за исключением ремонта железобетонных и металлических мостов.

Так, за 2008год были выполнены следующие виды работ, указанные в таблице 1.3.

Таблица 1.3 - Производимые работы за 2008 год

| Вид работ | Объем работ, кв. м. | Стоимость работ, т. р. |

| 1. Строительство участка автодороги 639 – 646 км | 2255,22 | 7880,64 |

| 2. Устройство дорожной одежды из щебня толщиной 20 см на мосту | 343,8 | 56,450 |

| 3. Содержание дороги (очистка проезжей части, удаление снежного наката, россыпь противогололедного материала и др.) | - | 7767,8 |

| 4. Реконструкция участка 719 – 721 км | 167,1 | 1848,7 |

| 5. Реконструкция участка 639 – 643 км | 334,2 | 3409,4 |

| 6. Содержание дороги (очистка от грязи проезжей части и тротуаров, ремонт железобетонных ограждений, мытье мостов поливалочной машиной) | 58873 |

Все крупные работы (по строительству и реконструкции дорог) осуществляются в порядке поступления средств – госкапвложений.

Также при поступлении заказа и при наличии необходимой лицензии, предприятие может выполнить строительные работы согласно примерному классификатору:

1. производство по переработке нерудных (щебня, песка, гравия, песчано-гравийной смеси);

2. производство конструкций и изделий из бетона и сборного железобетона (сваи, балки, прогоны, ленты перекрытий, балконные плиты и др.);

3. производство асфальта;

4. производство деревянных строительных конструкций и изделий (оконные и дверные блоки, встроенные шкафы и их элементы, погнанная продукция);

5. функции подрядчика;

6. земляные работы (планирование площадей, разработка грунта бульдозером, экскаватором, укрепление и уплотнение грунтов);

7. возведение несущих и ограждающих конструкций зданий и сооружений.

Предприятие специализированное, поэтому четкой кооперации нет.

Предприятие строит свои отношения с другими юридическими и физическими лицами во всех сферах деятельности исключительно на основе договоров.

На своем балансе ООО «Экспресс» имеет два асфальтобетонных завода (эксплуатируется один), одну камнедробильную установку, 11 карьеров грунта камня. Асфальтобетонный завод (АБЗ) расположен на 719 + 4 км вправо от автодороги. На АБЗ выпускаются горячие асфальтированные смеси и черный щебень в общем объеме 16 тыс. тонн в год.

Камнедробильная установка расположена на 723 км автодороги, выпускает дробленый щебень в объеме 40 тыс. м³ в год. Карьеры грунта и каменных материалов расположены на 723, 728, 734, 749, 771, 765, 779, 792, 801, 807, 813 км автодороги. Возможный объем добычи грунта составляет 200 тыс. м³ в год.

Потребность в дорожных машинах и механизмах определена на основании норм, утвержденных Федеральной дорожной дирекцией на 1000 км обслуживаемых автодорог с учетом местных условий эксплуатации.

Бухгалтерский учет в ООО «Экспресс» осуществляется бухгалтерией, которая представлена одним человеком -главным бухгалтером. Основными функциями бухгалтерии ООО «Экспресс» являются:

- учет финансово хозяйственной деятельности:

- ведение бухгалтерского учета и отчетности;

- контроль за проведением инвентаризации;

- контроль за сохранностью товарно-материальных ценностей, правильным расходованием денежных средств;

- проведение анализа финансово-хозяйственной деятельности предприятия.

Основные показатели деятельности ООО «Экспресс» по данным бухгалтерской отчетности представлены в таблице 1.4.

Таблица 1.4 - Основные показатели деятельности ООО «Экспресс»

| Показатели | 2008 г. | 2009 г. | Изменение (+,-) | Темп роста, % |

| 1. Выручка от продажи товаров, тыс. руб. | 99654 | 122088 | 22434 | 122,51 |

| 2. Себестоимость проданных товаров, тыс. руб. | 82738 | 105658 | 22920 | 127,70 |

| 3.Управленческие и коммерческие расходы, тыс. руб. | 944 | 2 | -942 | 0,21 |

| 4. Прибыль от продажи, тыс. руб. | 15972 | 16428 | 456 | 102,85 |

|

5. Прибыль до налогообложения, тыс. руб. |

14894 | 12878 | -2016 | 86,46 |

| 6. Чистая прибыль, тыс. руб. | 10552 | 8223 | -2329 | 77,93 |

|

7. Стоимость основных средств, тыс. руб. |

268 407 | 262 262 | -6 145 | 97,71 |

| 8. Стоимость активов, тыс. руб. | 362478 | 370370 | 7892 | 102,18 |

| 9. Собственный капитал, тыс. руб. | 292 887 | 301 110 | 8 223 | 102,81 |

| 10. Заемный капитал, тыс. руб. | 69 591 | 69 260 | 331 | 99,52 |

| 11. Численность ППП, чел. | 125 | 130 | 5 | 104,00 |

| 12.Производительность труда, тыс.руб. (1/11) | 797 | 939 | 142 | 117,81 |

| 13. Фондоотдача, руб. (1/7) | 0,37 | 0,47 | 0,10 | 127,03 |

| 14. Оборачиваемость активов, раз (1/8) | 0,28 | 0,33 | 0,05 | 117,86 |

| 15. Рентабельность собственного капитала по чистой прибыли, % (6/9*100%) | 3,61 | 2,73 | -0,88 | 75,62 |

| 16. Рентабельность продаж, % (4/1*100%) | 16,03 | 13,46 | -2,57 | 83,97 |

| 17. Рентабельность капитала по прибыли до налогообложения, % (5/(9+10) | 0,04 | 0,03 | -0,01 | 75 |

| 18. Затраты на рубль выручки от продажи, ((2+3)/1*100 коп.) | 83,97 | 86,54 | 2,57 | 103,06 |

Данные таблицы 1.4 свидетельствуют о том, что выручка от продажи продукции уменьшился в 2008 году по сравнению с 2009 годом на 22,5 % и составил в 2009 году 122088 тыс. руб. В связи с увеличением объема продажи продукции и услуг, их себестоимость в 2009 году составила 127,7 % уровня 2008 года (82 738).

В результате финансово-хозяйственной деятельности прибыль от продаж ООО «Экспресс» в 2009 году по сравнению с 2008 годом увеличилась на 2,9 %. Но увеличение закупочных цен на материалы, повлияло на уменьшение чистой прибыли предприятия на 22,1%.

В изменении абсолютной величины собственного капитала наибольшая доля нераспределенной прибыли. Это говорит о том, что предприятие начинает капитализировать прибыль.

Бухгалтерский учет на предприятии ООО «Экспресс» ведется бухгалтерией в соответствии с учетной политикой которая представляет собой совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения факторов хозяйственной деятельности.

Итоговый продажи продукции проводится по результатам отчетного периода. В процессе его дается заключительная оценка объема продаж, а также финансовых последствий или влияние объема продаж на финансовый результат. Итоговый анализ проводится в 3 этапа. Рассмотрим наиболее важный, третий этап: «Золотое правило экономики» по методике В.В. Ковалева и О.В. Волковой.

Используя данные формы №1 «Бухгалтерский баланс» (Приложение В) и формы № 2 «Отчет о прибылях и убытках» (Приложение Г), определим соотношение темпов роста капитала, выручки от продаж, прибыли от продаж:

100% <Тк<ТN<Tp(1)

Где: Тк – темп роста капитала; ТN – темп роста выручки от продажи;

Tp – темп роста прибыли от продажи.

Определим темп роста капитала:

370370 /362478 *100% = 102,18%

100%<102,18%. Данное неравенство означает, что валюта баланса больше на конец периода, чем 100%. ООО «Экспресс» продолжает развиваться и наращивать темпы роста деятельности.

Определим темп роста выручки от продаж:

122088 / 99654 * 100% =122,51%.

102,18%<122,51%. Данное неравенство означает эффективность использования капитала. Таким образом, на каждый вложенный рубль собственного и заемного капитала оборачиваемость капитала возрастает, т.е. получаем больше выручки от продаж продукции.

Для подтверждения этого неравенства рассчитаем оборачиваемость капитала:

Ok0 = N0 / K0 = 99 654 / 362 478 = 0,27 раза

Ok1 = N1 / K1 = 122088 / 370370 = 0,33 раза

Расчеты показывают, что оборачиваемость капитала увеличилась на 0,06, это увеличение не значительно.

Определим темп роста прибыли от продаж:

16428 / 15972 *100% = 102,85%

122,51%> 102,85%. На предприятии темп роста прибыли от продаж меньше, чем темп роста выручки от продажи, т.е. «Золотое правило экономики » не выполняется. Это свидетельствует об относительном росте затрат на производство и продажу продукции в отчетном периоде по сравнению с предыдущим.

2. Фактический и нормативный методы учета затрат

2.1 Метод учета фактических затрат и калькулирования фактической себестоимости

Независимо от множества объектов учета затраты можно исследовать двумя методами — фактическим и методом учета нормативных затрат.

Учет фактических затрат — это метод последовательного накопления данных о фактически произведенных издержках без отражения в учете данных об их величине по действующим нормам.

Нормативный метод учета предполагает предварительное определение нормативных затрат по операциям, процессам, объектам с выявлением в ходе производства отклонений от нормативных затрат. Фактические затраты определяются алгебраическим сложением затрат по нормам и отклонений от них. Пользуясь этим методом, бухгалтер имеет дело с нормативной себестоимостью и отклонениями от нее.

Оба метода направлены на выявление и отражение в конечном счете фактической себестоимости продукции, но первый — путем непосредственного учета затрат, а второй — через отклонения от норм.

Метод учета фактических затрат и калькулирования фактической себестоимости, как правило, является традиционным и наиболее распространенным на отечественных предприятиях.

Учет фактических затрат на производство строится на таких принципах, как: полное и документально оформленное отражение первичных затрат на производство в системе счетов бухгалтерского учета; учетная регистрация их в момент возникновения в процессе производства; локализация затрат по видам производств, характеру расхода, местам возникновения, объектам учета и носителям затрат; отнесение фактически произведенных затрат на объекты их учета и калькулирования; сравнение фактических показателей с плановыми. Применение этого метода позволяет в конечном счете определить фактическую (или «историческую») себестоимость.

Еще в начале XX в. данный метод начал подвергаться критике со стороны ученых-экономистов. Так, Г. Эмерсон затрагивал этот вопрос в своей книге «Производительность труда как основа оперативной работы и заработной платы». В главе, касающейся учета себестоимости, автор подчеркивал медлительность учета при такой системе, а также ошибочность получаемых цифровых данных о себестоимости как следствие «смешения производственных затрат с привходящими (случайными) расходами, которые не имеют даже самого отдаленного отношения к себестоимости». По мнению экономиста, основной недостаток учета фактической себестоимости состоит в том, что этот учет почти не имеет никакой ценности в качестве орудия для устранения потерь.

Другими недостатками учета фактической себестоимости являются:

• неоперативное обеспечение управляющего персонала бухгалтерской

информацией. Данные о стоимости изделий предоставляются лишь спустя известное время по окончании периода, в течение которого выполнялся заказ;

• в отсутствие стандартов (норм) единственный способ использования

бухгалтерских данных для анализа эффективности производства состоит в

сопоставлении себестоимости каждой последующей операции с аналогичной предыдущей. При этом обычно трудно определить, была ли себестоимость предыдущей операции высока или нет;

• данная система не создает никаких предпосылок для четкого выявления основных факторов производства и не сосредоточивает внимание управляющих на его главных недостатках. Управляющие же не могут вникать во все производственные подробности и разбираться в соотношениях отдельных цифр;

• учет фактической себестоимости трудоемок, создает много лишней работы по регистрации хозяйственных фактов, а потому оказывается более дорогостоящим.

Однако основной недостаток этого метода в том, что, применяя его, невозможно оперативно сигнализировать администрации о непроизводительных расходах труда и материалов, которые можно было бы устранить путем принятия экстренных мер.

Таким образом, учет фактических затрат исключает возможность оперативного контроля за использованием ресурсов, выявления и устранения причин перерасхода и недостатков в организации производства, нарушений технологических процессов, изыскания и мобилизации внутри производственных резервов. Ценностное выражение результатов производственной деятельности искажается влиянием разнообразных конъюнктурных колебаний, которые мешают точно определить в каждом конкретном случае, насколько то или иное изменение себестоимости обусловлено успешностью работы самого предприятия и его отдельных подразделений и насколько оно вызвано объективными причинами—удорожанием материалов или ростом других расходов, не зависящих от предприятия. Все это предопределяет ограниченность использования данного варианта учета для принятия управленческих решений, осуществления оперативного внутри хозяйственного бухгалтерского контроля.

Поэтому наиболее прогрессивными оказываются варианты учета нормативных затрат, особенно в условиях рыночных отношений и конкуренции.

2.2 Понятие нормативного метода учета затрат

Нормативный метод учета и калькулирования себестоимости продукции обычно характеризуется тем, что на предприятии по каждому изделию на основе действующих норм и смет расходов составляется предварительная калькуляция нормативной себестоимости изделия. В идеале, если бы в течение месяца все затраты на предприятии соответствовали действующим нормам, нормативам и сметам, а объём производства соответствовал запланированному, фактическая себестоимость изделия была бы равна нормативной. Исходя из этого учет организуют таким образом, чтобы все текущие затраты подразделить на расход по нормам и отклонениям от норм. Данные о выявленных отклонениях позволяют руководителям всех уровней производственного процесса управлять себестоимостью продукции и вместе с тем бухгалтерии калькулировать фактическую себестоимость изделия путем прибавления к нормативной себестоимости изделия (вычитания из неё) соответствующей доли отклонений от норм по каждой статье.

Нормативный метод учета и калькулирования себестоимости продукции в его идеальном виде предусматривает соблюдение следующих принципов:

предварительное составление калькуляции нормативной себестоимости по каждому изделию на основе действующих на предприятии текущих норм и смет;

ведение в течение месяца учета изменений действующих норм для корректировки нормативной себестоимости определения влияния этих изменений на себестоимость продукции и эффективности мероприятий, послуживших причиной изменения норм;

учет фактических затрат в течение месяца с подразделением их на расходы по нормам и отклонениям от норм;

установление и анализ причин, а также условий появления отклонений от норм по местам их возникновения;

определение фактической себестоимости выпущенной продукции как суммы нормативной себестоимости, отклонений от норм и изменений норм.

Осуществление этих принципов в полном объёме и идеальном виде позволяет укрупнить объекты учета затрат, вести аналитический учет не по изделиям, а по группам однородных изделий. Совокупность учетной группы изделий определяется самим предприятием. Важнейшим условием выделения групп является однородность изделий, включаемых в группу, по конструкции и технологии изготовления.

При соблюдении такой последовательности составления калькуляции фактической себестоимости обычно достигаются достоверные результаты о затратах для ценообразования и контроля затрат. Но это наиболее трудоёмкий вариант. Менее трудоёмкими являются варианты, при которых:

в нормативный сбор включают только прямые затраты и, следовательно, нормативную калькуляцию составляют только по прямым затратам;

остатки незавершенного производства при изменении норм не пересчитывают, а все изменения норм и отклонения от них относят на товарный выпуск;

при незначительности изменений в течение отчетного периода норм отдельный учет их не организуют, а рассматривают их вместе с отклонениями норм.

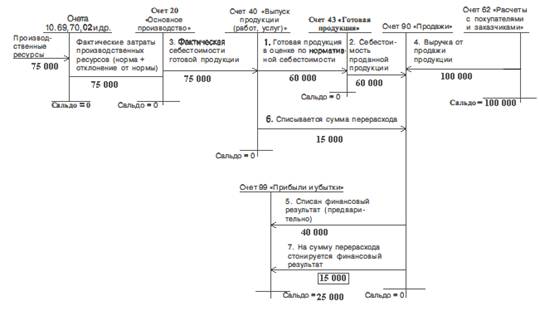

Рассмотрим схему бухгалтерских записей при использовании нормативного метода учета затрат и калькулирования на ООО «Экспресс» за 2 квартал 2009 года (рисунок 2). На нем задействован счет 40 «Выпуск продукции». По дебету счета отражается фактическая себестоимость выпущенной из производства продукции (в корреспонденции со счетом 20 «Основное производство»). По кредиту отражается нормативная себестоимость произведенной продукции (в корреспонденции со счетами 43 «Готовая продукция», 90 «Продажи»). Как уже отмечалось, учет затрат ведется по установленным нормативам, отклонение фактических затрат от нормативных фиксируется отдельно. В данном случае нормативная себестоимость готовой продукции, изготовленной за выбранный период, составила 60 тыс.руб. (проводка 1). В этой же оценке списана себестоимость проданной продукции (проводка 2). Остатков готовой продукции на складе нет. Выручка от продажи продукции — 100 тыс. руб. (проводка 3), следовательно, предварительно выявленный финансовый результат составляет 40 тыс. руб. (проводка 4). Отклонения фактических затрат от нормативных учитываются отдельно и относятся на себестоимость продукции.

Информация о фактической себестоимости готовой продукции собирается по дебету счета 40 (проводка 5). В данном случае сумма фактических затрат составила 50 тыс. руб.

Рисунок 2 - Схема бухгалтерских записей при использовании нормативного метода учета затрат и калькулирования (экономия).

Первого числа каждого квартала на счете 40 определяется отклонение фактической себестоимости от нормативной. На сумму выявленной экономии (фактическая себестоимость ниже нормативной) сторнируется себестоимость проданной продукции. В случае перерасхода (фактическая себестоимость больше нормативной) делается дополнительная запись:

Дебет счета 90 «Продажи», субсчет «Себестоимость продаж»

Кредит счета 40 «Выпуск продукции (работ, услуг)».

В данном случае достигнута экономия в сумме 10 тыс. руб. Поэтому сделана сторнировочная запись (проводка 6):

Дебет счета 90 «Продажи», субсчет «Себестоимость продаж»

Кредит счета 40 «Выпуск продукции, работ, услуг» 10 тыс руб.

и скорректирован финансовый результат (проводка 7):

Дебет счета 90 «Продажи», субсчет «Прибыль/убыток от продаж»

Кредит счета 99 «Прибыли и убытки» 10 тыс руб.

На рисунке 3 рассмотрена обратная ситуация: по результатам работы за месяц установлен перерасход производственных ресурсов против их нормативной величины. Нормативная себестоимость — 60. тыс. руб. (проводка 1), в этой же оценке отражена себестоимость проданной продукции (проводка 2). Фактическая себестоимость составила 75 тыс. руб. (проводка 3). Выручка от продажи продукции — 100 тыс. руб. (проводка 4). Предварительно (до окончания рассматриваемого периода), исходя из нормативных затрат, выведен финансовый результат — 40 тыс.руб. (проводка 5). По окончании отчетного периода на сумму перерасхода сделана дополнительная запись (проводка 6):

Дебет счета 90 «Продажи», субсчет «Себестоимость продаж»

Кредит счета 40 «Выпуск продукции (работ, услуг)» 15 тыс. руб.

и скорректирован финансовый результат (проводка 7):

Дебет счета 90 «Продажи», субсчет «Прибыль/убыток от продаж»

Кредит счета 99 «Прибыли и убытки» 15 тыс. руб.

Счет 40 может применяться при обоих вариантах учета затрат и калькулирования себестоимости продукции: по полной себестоимости или по ограниченной («усеченной») себестоимости.

Особенность счета 40 заключается не только в выявлении отклонений фактической себестоимости готовой продукции от нормативной (эти отклонения и ранее выделялись без выведения их на уровень синтетического учета), но и в том, что отклонения сразу списываются на себестоимость проданной продукции. Как следствие, готовая продукция на складе также оценивается по нормативной себестоимости. Такой порядок ведения счета 40 «Выпуск продукции (работ, услуг)» создает реальные предпосылки для практического использования в российском учете системы «стандарт-кост».

Рисунок 3 - Схема бухгалтерских записей при использовании нормативного метода учета затрат и калькулирования (перерасход)

Норма - это заранее установленное числовое выражение результатов хозяйственной деятельности в условиях прогрессивной технологии и организации производства.

Норма реально рассчитывается на основе технически обоснованных норм расхода материалов и прочих ресурсов, которая, в свою очередь, устанавливается в соответствии с технической документацией на производство продукции. Норматив калькулирования используется для определения фактической себестоимости продукции, оценки брака в производстве и размеров незавершенного производства.

Нормативы должны непрерывно поддерживаться на уровне последних достижений науки и техники, путем их систематического пересмотра, совершенствования методов определения потребности предприятия в средствах производства и разработки технически обоснованных норм расхода сырья, материалов, топлива, электроэнергии, времени. Нормативы расхода производственных ресурсов включают нормативы, определяющие использование живого труда, предметов труда и средств труда.

Нормативами живого труда являются затраты труда рабочего времени, расценки для сдельщиков и тарифные ставки повременщиков, нормы обслуживания рабочих мест и оборудования, нормативы бюджета рабочего времени работников, нормативы численности служащих и др.

По предметам труда разрабатываются нормы расхода сырья и основных материалов на производство единицы продукции (работ) или их слагаемых (г, кг, т), нормы расхода электроэнергии, пара, сжатого воздуха и других видов энергии для технологических целей и хозяйственных нужд, нормы расхода вспомогательных материалов на одно изделие, один машинокомплект, на 1000 руб. выпуска запасных частей и др.

По средствам труда

устанавливают нормы амортизационных отчислений, нормы съема продукции с единицы

оборудования и с 1![]() производственной площади, нормативы часовой, сменной и суточной производительности

станков, установок и агрегатов, режимы работы оборудования в плановом периоде,

нормативные коэффициенты использования оборудования во времени и мощности и др.

производственной площади, нормативы часовой, сменной и суточной производительности

станков, установок и агрегатов, режимы работы оборудования в плановом периоде,

нормативные коэффициенты использования оборудования во времени и мощности и др.

Нормы и нормативы использования производственных ресурсов разрабатываются совместно работниками технических служб, планового отдела и бухгалтерии. При разработке этих норм: либо используют данные предыдущего периода, либо заново разрабатывают технически обоснованные нормы.

В первом случае, по существу, нормы и нормативы не разрабатываются, а используются фактически сложившиеся в организации нормы расхода производственных ресурсов со всеми потерями и недостачами.

Разработка технически обоснованных норм и нормативов осуществляется на основе паспортных данных оборудования, отраслевых справочников, экспертных оценок, экспериментов, использования новейшей науки и техники.

При планировании общепроизводственных и общехозяйственных расходов целесообразно использовать нормативные коэффициенты этих расходов. Следует иметь в виду, что для общепроизводственных расходов нормативный коэффициент должен исчисляться отдельно для переменных и постоянных затрат. Нормативный коэффициент переменных общепроизводственных расходов исчисляют делением планируемых переменных общепроизводственных затрат на планируемое количество машиночасов, нормачасов, трудозатрат или другое планируемое количественное выражение определенной базы.

Нормативный коэффициент постоянных общепроизводственных расходов определяют отношением их планируемой величины к планируемому количественному выражению определенной базы (нормочасы трудозатрат или др.).

2.3 Выявление отклонений от норм, определение фактической себестоимости продукции

Отклонения от норм – это выявленная разница между фактическими и нормативными затратами. По содержанию отклонения делят на отрицательные (перерасход) и положительные (экономия).

Отрицательные отклонения возникают при нарушении технологического процесса производства продукции, недостатков в организации и управлении производством (при порче сырья и материалов, наличии брака, при сверхурочных работах и т.п.).

Положительные отклонения, как правило, являются следствием мер, направленных на повышение эффективности производства (при рациональном использовании отходов, устранении брака, совершенствовании технологии производства и т.п.). Положительные отклонения могут возникать при использовании заниженных норм, поэтому нормы периодически пересматривают и при необходимости – повышают.

Для учета отклонений от норм используют следующие способы: документирования, инвентарный, расчетный. Способы документирования и инвентарный используют для учета отклонений по прямым переменным затратам. Расчетный способ применяется, как правило, для учета отклонений по косвенным переменным расходам.

Аналитический учет отклонений от норм осуществляется по местам возникновения затрат, причинам, видам выкупаемой продукции, статьям калькуляции.

Вновь разработанные нормы утверждаются руководителем организации или уполномоченными им лицами. На основе распорядительных документов соответствующие службы выписывают извещения об изменении норм и передают их в цехи, в отдел снабжения и экономические службы. В извещениях указывают нормы до и после изменения, основания для внесения изменений, дату введения новых норм, шифры структурных подразделений, использующих измененные нормы, шифры изделий, по которым изменены нормы, и другие данные. С изменениями, оказывающими влияние на оплату труда рабочих (норм времени и расценок), рабочие должны быть ознакомлены до введения новых норм.

Новые нормы обычно вводят с начала месяца, но они могут вводится и в течение месяца. При значительном количестве изменений норм данные извещений целесообразно записать в карточки (ведомости) учета изменений норм, открываемые на каждое изделие. Итоговые месячные данные по изменению норм используются для корректировки нормативной калькуляции изделий. Кроме того, данные указанных карточек используют для контроля за эффективностью произведенных изменений норм по основным направлениям технического процесса, структурным подразделениям, вида продукции и т.п.

Для контроля за эффективностью мероприятий, обусловивших изменение норм, целесообразно составить классификатор причин изменений норм (таблица 2.1).

Таблица 2.1 - Классификатор причин изменений норм

| Шифр | Наименование причины |

| Внедрение прогрессивной технологии, механизации и автоматизации производства | |

| 01 | Внедрение новых технологических процессов |

| 02 | Механизация процесса производства |

| 03 | Автоматизация процесса производства |

| 04 | Модернизация оборудования и других средств труда |

| 05 | Совершенствование систем технического контроля |

| 2. Улучшение использования предметов труда | |

| 11 | Изменение рецептуры и раскроя материалов |

| 12 | Замена материалов |

| 13 | Использование отходов |

| 14 | Изменение цен на сырье, материалы, полуфабрикаты |

| 3. Совершенствование планирования, организации производства и управления | |

| 21 | Совершенствование системы материально - технического снабжения |

| 22 | Специализация подразделений |

| 23 | Кооперирование с другими организациями |

| и т.д. |

Имея нормативные калькуляции, документы на отклонения от норм и их изменения, бухгалтер рассчитывает фактические затраты отчетного месяца. Фактическая себестоимость продукции определяется алгебраическим сложением суммы затрат по текущим нормам с величиной отклонений от норм и величиной изменений норм.

![]() ,

(2)

,

(2)

где ![]() -

фактические затраты;

-

фактические затраты;

![]() -

нормативные затраты;

-

нормативные затраты;

О - величина отклонений от норм;

И – величина изменений норм.

Полная себестоимость продукции, планируемой к выпуску в предстоящем периоде, определяется в обобщенном документе - смете затрат на производство и продажу продукции. Для определения производственной себестоимости из общей суммы затрат на производство прежде всего исключаются затраты, относимые на непроизводственные счета, стоимость работ по капитальному строительству и капитальному ремонту, которые выполнялись для своего предприятия; транспортные услуги, оказываемые сторонним организациям, непромышленным хозяйствам предприятия; стоимость научно-исследовательских работ, выполняемых для сторонних организаций, и т. п.

2.4 Анализ структуры и динамики себестоимости продукции ООО «Экспресс»

Анализ занимает важное место в системе управленческого учета. Проведение анализа позволяет выявлять отклонения показателей в работе предприятия и причины, вызвавшие эти изменения. На основании результатов анализа (в частности показателей затрат на производство) принимаются различные управленческие решения, поэтому немаловажно провести точный, достоверный анализ, позволяющий понять реальную ситуацию на предприятии.

Задачами анализа себестоимости продукции являются:

оценка обоснованности и напряженности плана по себестоимости продукции, издержкам производства и обращения на основе анализа поведения затрат;

установление динамики и степени выполнения плана по себестоимости;

определение факторов, повлиявших на динамику показателей себестоимости и выполнения плана по ним, величины и причины отклонений фактических затрат от плановых;

анализ себестоимости отдельных видов продукции;

выявление резервов дальнейшего снижения себестоимости продукции.

Анализ себестоимости продукции направлен на выявление возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства, снабжения и сбыта продукции.

Анализ фактической себестоимости продукции предприятия заключается в установлении степени ее соответствия нормативным и плановым величинам, изучении причин изменения уровня себестоимости, в выявлении резервов дальнейшего ее снижения.

Анализ себестоимости единицы важнейших видов продукций позволяет определить, за счет чего именно произошло повышение или понижение плановых затрат. Для глубокого анализа себестоимости продукции следует проанализировать себестоимость товарной продукции по калькуляционным статьям расходов.

Использование системы калькуляции себестоимости по нормативным издержкам делает возможным подробный анализ отклонений по каждому центру ответственности.

Нормативные затраты определяются заранее. Они являются плановыми. Нормативные затраты - это не то же самое, что и сметные затраты. Смета относится ко всей деятельности или операции; норма дает ту же информацию о единице продукции. Норма обеспечивает оценку затрат на единицу производства, а смета - оценку затрат на весь объем деятельности.

Чтобы установить нормативные затраты на продукт, необходимо оценить плановые затраты труда, материалов и накладные расходы. Затем они суммируются, образуя нормативные затраты на производство продукта.

Нормативные затраты на продукт определяются посредством технического анализа следующим образом.

Нормы на материалы. Они основаны на спецификациях изделий, которые определяются после исследования количества вводимых материалов, необходимых для изготовления каждой единицы продукции. Затем нормативные расходы умножаются на цены.

Нормы трудозатрат. Чтобы установить нормы трудозатрат, необходимо проанализировать все виды деятельности по различным операциям. Каждую операцию анализируют и вычисляют допустимое время, которое требуется среднему рабочему для выполнения работы.

Нормы накладных расходов. Процесс установления нормативных ставок распределения накладных расходов для системы калькуляции себестоимости по нормативным издержкам. Основное отличие заключается в том, что накладные расходы рассчитываются по почасовым ставкам, умноженным на нормо-часы (т. е. время, которое должно быть затрачено), а не на фактически отработанное время.

Далее проанализируем себестоимость продукции, которая является важнейшим показателем экономической эффективности ее производства. В ней отражаются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования, конкурентоспособность продукции.

Анализ себестоимости продукции, работ и услуг является важным инструментом в системе управления затратами. Он позволяет изучить тенденции изменения ее уровня, установить отклонение фактических затрат отнормативных (плановых) и их причины, выявить резервы снижения себестоимости продукции и выработать мероприятия по их освоению.

На предприятии ООО «Экспресс» планированием и анализом себестоимости занимается планово-экономический отдел. Работники отдела составляют нормативные калькуляции и плановые сметы затрат. Планово-экономический отдел также проводит анализ себестоимости по видам выпускаемой продукции, выявляет отклонения от норм и нормативов. Этот анализ особенно важен для изучения наиболее рентабельной продукции и убыточных позиций, так как цель любого предприятия – получение прибыли.

Анализ и причины отклонений передаются руководству для принятия обоснованных управленческих решений.

Объектами анализа себестоимости продукции являются следующие показатели:

- абсолютная сумма затрат в целом по элементам, в т.ч. динамика и структура затрат, выполнение плановых и нормативных показателей, а также факторный анализ изменения себестоимости продукции;

- издержкоемкость продукции, характеризующая затраты на 1 руб. товарной продукции и факторный анализ изменения этого показателя;

- себестоимость изделий отдельных видов продукции, в т.ч. отклонения от нормативных показателей, выявление причин отклонений, а также анализ влияния факторов на изменение себестоимости основных видов продукции.

Очень важное значение в процессе управления затратами имеет деление на постоянные и переменные в зависимости от объема деятельности организации.

Переменные затраты зависят от объема производства продукции. В основном это прямые затраты ресурсов на производство продукции (прямая заработная плата, расход сырья, материалов, топлива, электроэнергии и др.).

Постоянные затраты не зависят от динамики объема производства. Это амортизация, заработная плата обслуживающего персонала, расходы, связанные с управлением и организацией производства и т.д.

ООО «Экспресс» более выгодно, если на единицу продукции приходится меньшая сумма постоянных затрат, что возможно при достижении максимума объема производства продукции на имеющихся производственных мощностях. Если при спаде производства продукции переменные затраты сокращаются пропорционально, то сумма постоянных затрат не изменяется, что приводит к росту себестоимости продукции и уменьшению суммы прибыли.

Анализ себестоимости продукции обычно начинают с изучения структуры и динамики общей суммы затрат в целом по предприятию и по основным элементам.

На отклонение себестоимости продаж в отчетном периоде по сравнению с бизнес планом или уровнем предыдущего периода влияют следующие факторы: изменение объема и структуры произведенной и проданной продукции; изменение себестоимости отдельных изделий; изменение продажных цен.

Для предприятия ООО «Экспресс» факторный анализ себестоимости продаж проводится способом цепных подстановок.

Обобщающим показателем себестоимости являются затраты на рубль продукции (Z), который рассчитывается в копейках по следующей формуле:

Z0 = S / N0 * 100 копеек = ((Sпер.0 + Sком.р. 0) / N0 ) * 100 коп. (3)

где: S – себестоимость продукции;

Sпер – переменные затраты;

Sком.р– коммерческие расходы

1. Z0 = ((82 738 + 944) / 99 654) * 100 = 83,97 коп.

Z1 = S / N1 * 100 копеек = ((Sпер.1 + Sком.р. 1) / N1 ) * 100 коп. (4)

2. Z1 = (( 105 658 + 2) / 122 088) *100 = 86,54 коп.

3. ΔZ = Z1 - Z0 = 86,54 – 83,97 = 2,57 коп.

Zусл. 1 = ((Sпер1 + Sком.р. 0) / N0 ) * 100 коп. (5)

4. Zусл. 1 = (( 105 658 + 944) / 99 654) * 100 = 106,97 коп.

Δ Z1 = 106,97 – 83,97 = 23 коп. – рост затрат на рубль продукции в результате увеличения переменных расходов.

Zусл.= ((Sпер1 + Sком.р. 1) / N0 ) * 100 коп. (6)

5. Zусл. 2 = (( 105 658 + 4 ) / 99 654) * 100 = 106,03 коп.

Δ Z2 = 106,03 – 106,97 = - 0,94 коп. – снижение затрат на рубль продукции в результате снижения коммерческих расходов.

6. Δ Z3 = 86,54 – 106,03 = - 19,49 – снижение затрат на рубль продукции в результате роста выручки от продажи.

Составим баланс факторов:

86,54 - 83,97 = 23 + (- 0,94 ) + (- 19,49 )

2,57 = 2,57

Вывод: на увеличение затрат на рубль продукции в размере 2,57 коп.в отчетном периоде по сравнению с предыдущим рост себестоимости повлиял отрицательно. Темп роста затрат значительно выше, чем темп роста выручки от продажи, поэтому в целом затраты на рубль продукции выше. Как известно, рост выручки от продажи достигается в основном за счет роста продажных цен.

На основании анализа структуры и динамики себестоимости товарной продукции за 2007, 2008, 2009 гг. (Приложение Д) можно сделать вывод, что по итогам трех лет предприятие ООО «Экспресс» безубыточно (в части валовой прибыли).

Существует тенденция к повышению рентабельности, что свидетельствует об отлаженной работе по управлению процессом формирования затрат, оперативном выявлении причин отклонений от норм и их устранению, выявлению резервов снижения себестоимости и успешной их продажи.

Затраты на 1 руб. товарной продукции (ТП) соответственно снижаются. В 2007г. затраты на 1 руб. ТП составили 89,55 коп., в 2008г. снизились на 5,58 коп., а в 2009г. по сравнению с 2007г. на 3,01 коп.и составили 86,54 коп.

Далее надо проанализировать факторы снижения затрат на 1 руб. ТП., но, заглядывая вперед, можно отметить, что затраты на 1 руб. ТП снизились в основном за счет экономии прямых материальных затрат.

За анализируемые 3 года прямые материальные затраты на 1 руб. ТП снизились с 69,76 до 62,22 коп., что составило 12,12%.

Прямые трудовые затраты на 1 руб. ТП выросли за 3 года на 26%. В основном это произошло из-за простоев вследствие перебоев и недопоставки материалов и комплектующих, поставки бракованных изделий. Работникам простой оплачивается 1/3 от тарифной ставки. Затем, чтобы выполнить план производства, руководство выводит рабочих в нерабочее время за двойную оплату. Сумма ЕСН соответственно растет пропорционально заработной плате.

В целом затраты на оплату труда за анализируемый период повысились на 76,1%, в т.ч. за 2008г. на 23,5% и за 2009г. на 52,6%. На ООО «Экспресс» проводится индексация тарифных ставок и окладов, что тоже привело к увеличению заработной платы.

Удельный вес амортизации за 2007-2008 остался на уровне, в 2009г. немного повысился за счет проведенной переоценки основных средств.

Самый большой рост произошел в 2008г. по сравнению с 2007г. по статье «прочие затраты». Это объясняется тем, что ООО «Экспресс» взял в лизинг имущество, за которое ежемесячно перечислял лизинговые платежи.

Также большой скачок наблюдается в 2008-2009 гг. по коммерческим расходам. Это в основном расходы по перевозке готовой продукции. В 2007-2009гг. уже видим незначительный рост коммерческих расходов, произошедший из-за увеличения тарифов по перевозке грузов.

Постоянные (накладные) расходы на предприятии за анализируемый период имеют тенденцию к повышению за счет роста суммы вспомогательных материалов, индексации заработной платы обслуживающего и управляющего производством персонала.

Удельный вес за счет перечисленных затрат постоянных расходов увеличивается несмотря на рост объема товарной продукции. Но при всем этом видно тенденцию к снижению процента накладных расходов, который на ООО «Экспресс» определяется отношением накладных расходов к заработной плате основных производственных рабочих. Это происходит только из-за роста общепроизводственных расходов.

Рассмотрим пример факторного анализа изменения производственных затрат на рубль товарной продукции. Для сравнения возьмем данные 2008 года и 2009 (таблица 2.2).

Таблица 2.2 – Изменение производственных затрат

| Показатели | 2008 | 2009 | Изменение(+,-) | Темп роста, % | Темп прироста, % |

| Производственна себестоимость | 80 256 | 102 805 | + 22 549 | 128,09 | + 28,09 |

| Товарная прод-ия | 99 654 | 122 088 | + 22 434 | 122,51 | +22,51 |

| Затраты на 1 руб. коп. | 80,53 | 84,21 | + 3,68 | + 104,57 | +4,57 |

Zпроизв. 0 =(Sпроизв. 0 / ТП0 )*100 коп. (7)

1.Zпроизв. 0 = 80 256 /99 654 * 100 = 80, 53 коп.

Zпр. усл.1 =(S пр. усл.1 / ТП0 )*100 коп. (8)

2. 102 805 / 99 654 * 100 = 103,16 коп.

3. ΔZ = Z1 - Z0 = 103,16 – 80,53 = 22, 63 коп.

Zпр. 1 =(S пр. 1 / ТП1 )*100 коп. (9)

4. 102 805 / 122 088 * 100 = 84,21 коп.

5. Δ Z1 = 84,21 – 103,16 = - 18,95 коп.

6. Баланс факторов :

22,63 + (-18,95) = 3,68

Вывод: на уменьшение производственных затрат на рубль товарной продукции в размере 2,24 коп.в отчетном периоде по сравнению с предыдущим рост себестоимости повлиял отрицательно, а рост выпуска товарной продукции положительно. Темп роста выпуска товарной продукции значительно ниже, чем темп роста производственной себестоимости. Отсюда следует что затраты на рубль продукции повышаются, при росте производственной себестоимости.

По той же методике, проведем факторный анализ полных затрат на товарную продукцию. Обратимся к таблице 2.3, в которой представлены данные для проведения анализа.

Таблица 2.3 – Динамика изменений полной себестоимости продукции

| Показатели | 2007 | 2009 | Изменение(+,-) | Темп роста, % | Темп прироста, % |