Курсовая работа: Функції менеджменту як основа процесу управління

Зміст

Вступ

Розділ 1. Сутність функцій менеджменту як основи процесу управління

1.1 Еволюція розвитку та сучасні підходи до формування функцій

1.2 Поняття функцій менеджменту та вплив зовнішнього середовища на їх розвиток

Розділ 2. Системна роль функцій менеджменту в процесі управління і методи їх дослідження

2.1 Вплив функцій планування і організації на підвищення ефективності

2.2 Мотивація і контроль діяльності в процесі управління

Розділ 3. Практичне поєднання і використання функцій управління в діяльності сучасних організацій

Висновки

Список використаної літератури

Вступ

На сьогоднішній день у визначенні функцій, у їх диференціації і інтеграції зберігається історично складена відмінність . У функціях проявляється сутність ,зміст управління . У управлінні існує єдність двох сторін - процесу і структури - їх зміст розкривається у процесі . Функція управління є функція процесу управління. Функція це об’єктивна складова управління, така частина управління як цілого, виявлення якого являється умовою виявлення цього цілого. В цьому виражається системний підхід до формування поняття і структури функцій управління . Управління - це сукупне здійснення функцій. Об’єктивна сукупність функцій притаманна управлінню на різних ієрархічних сходинках, при будь-яких особливостях виробництва. Функції управління являють собою особливий вид діяльності людей у процесі життєдіяльності суспільства та управління ним. Основні функції соціального управління - планування ,організація ,координація, регулювання ,стимулювання навчання, аналіз, контроль і прогнозування Всі функції менеджменту між собою практично взаємопов’язані .

Ця тема визначає функціональний характер процесу управління, сутність поняття функцій менеджменту планування, організації, мотивація, контроль їх зміст і системний характер. У наш час, дуже важливо визначити функції менеджменту в процесі управління. На практиці втілити їх у життя, саме тому на сьогоднішній день і визначається актуальність цієї теми. Об’єктом нашого дослідження і вивчення являється управління, а предметом - система функцій управління .

Кожна функція управління повинна мати чітко визначений зміст , розроблений процес, певну структуру.

Зміст функцій відповідає на запитання ,які дії здійснюються в межах цієї функції . Процес реалізації функцій відповідає на запитання якою є логічна послідовність дій у межах функції ,що і за чим повинно слідувати .Структура функцій відповідає на запитання як або яким чином формально взаємопов’язані між собою дії , які складають цю функцію .

| Планування - визначення цілей організації і як їх досягти . | Організація - визначення ,як краще згрупувати заходи . |

| Контроль - спостереження і коригування заходів ,що виконуються . | Мотивація - керівництво людьми і створення умов для роботи . |

Таблиця 1.1. Функції менеджменту.

В даній темі розкрито поняття функцій менеджменту і їх роль в менеджменті.

Функції менеджменту це – сукупність дій і операцій , які здійснює менеджмент організації з метою узгодження спільної діяльності її працівників у процесі осягнення цілей організації.

Загальна функція менеджменту - частина управлінського циклу , якій властивий регулярний вид діяльності органів управління і яка визначає спеціалізацію управлінської праці незалежно від сфери діяльності господарюючого суб’єкта.

Загальні функції менеджменту повинні охоплювати управлінську діяльність його суб’єкта і не дублюватися. Під функцією менеджменту розуміють чітко окреслене коло питань та завдань , які вирішують пеною посадовою особою чи структурним підрозділом апарату управління у процесі управління підприємством.

Комплекс функцій менеджменту включає :

ü встановлення мети ;

ü планування ;

ü розробку та прийняття рішень ;

ü організацію виконання рішень ;

ü оперативний вплив на об’єкт управління ;

ü мотивацію працівників ;

ü контроль виконання рішень і діяльності працівників.

Складовою частиною менеджменту є також наявність цілей, які повинні досягатися наполегливою діяльністю. Цілі можуть встановлюватися самостійно або ззовні, вищою ланкою управління. Вони повинні бути зрозумілими, чітко сформульованими, такими, що можуть бути реально досягнутими та проконтрольованими. В іншому випадку йдеться лише про бажання чи наміри.

Розділ 1. Сутність функцій менеджменту як основи процесу управління.

1.1 Еволюція розвитку та сучасні підходи до формування функцій

Управління будь-яким складним об'єктом передбачає реалізацію цілого комплексу взаємозв'язаних видів діяльності в інтересах функціонування об'єкта і забезпечення бажаних напрямів його розвитку. Здійснюваний спеціалістами і менеджерами різних рангів процес складається з відособлених, але тісно взаємозв'язаних частин — функцій.

Функція (від лат. Гипсііо — виконання) — широко вживане поняття в багатьох науках: філософії, математиці, соціології, економіці, біології і ін. Функція може означати обов'язок, діяльність або здатність до діяльності, роль, властивість, значення, компетенцію, задачу, залежність величини від іншої та ін. При всій багатозначності поняття "функція" має індивідуалізоване застосування відповідно до діяльності в сфері менеджменту. Функції менеджменту — це види цілеспрямованої діяльності щодо керованого об'єкта, зумовлені кооперацією і поділом праці всередині управлінського персоналу. Вони взаємообумовлюються і взаємозв'язуються складовими частинами процесу управління, які відрізняються і цілями. Кожній функції властиве замкнуте коло робіт (підфункцій), що об'єднуються спільністю значення і виконують певну роль у менеджментській діяльності.

Функціональність характерна для будь-яких організаційних зусиль людей. Змішування функцій, незнання або недодержання управлінськими працівниками визначених меж діяльності негативно позначаються на оперативності та ефективності рішень. Так, керівники господарства часто втручаються у справи головних спеціалістів і керівників середньої ланки, директор скасовує без відповідного повідомлення розпорядження керуючого відділом (начальника цеху) і замінює його своїм.

Класифікація є науковим прийомом поглибленого вивчення будь-яких явиш дійсності. Функції менеджменту вперше класифікував французький учений А. Файоль. Розглядаючи підприємство як складний функціональний організм, А. Файоль розчленував його на частини, виділивши конкретні види діяльності, типові для всіх підприємств: технічні (виробництво, переробка, обробка), комерційні (купівля, продаж, обмін), фінансові (залучення коштів, розпорядження ними), страхові (страхування і охорона майна, осіб), облікові (бухгалтерський облік, калькуляція, статистика), адміністративні (передбачення, організація, розпорядництво, координація і контроль).[21,ст234]

1. Технічна функція

Число, розмаїтість і важливість технічних операцій і участь техніків в усіх без винятку видах виробництва, починаючи з матеріального і кінчаючи інтелектуальним; майже винятково технічне утворення наших професійних шкіл; широкі можливості, надані технікам,— усе це висуває на перший план технічну функцію, а отже, і технічні "установки" працівників, залишаючи на другому плані інші "установки", не менш, а іноді і більш корисні для розвитку і процвітання підприємств.

Як би те ні було, технічна функція не завжди найважливіша з усіх. Навіть у промислових підприємствах бувають обставини, коли яка-небудь з інших функцій може мати набагато більше впливу на хід справи, чим технічна.

Не треба упускати з виду, що шість істотних функцій знаходяться в тісній залежності друг від друга. Наприклад, технічна функція не може здійснюватися без наявності сировини. без можливості збуту, без капталу, без страхових заходів і без передбачення.

2. Комерційна функція

Процвітання промислового підприємства часто залежить у такій же мері від комерційної функції, як і від технічної;

якщо продукт не має збуту — крах неминучий.

Уміти купувати і продавати так само важливо, як уміти робити.

Комерційна майстерність характеризується, поряд з чуйністю і рішучістю, глибоким знанням ринку і сили суперників, далеким передбаченням і усе більш і більш — у великих підприємствах — практикою угод. -

Нарешті, коли які-небудь продукти проходять у тому самому підприємстві через ряд виробництв, комерційна функція піклується про те, щоб ціни, призначувані вищим керуванням, називані "твердими", не були джерелом небезпечних оман.

3. Фінансова функція

Ніщо не здійснюється без участі цієї функції. Засоби потрібні на оплату персоналу, на нерухомість, на устаткування, на сировину, па видачу дивіденду, на поліпшення, па непередбачені витрати і т.д. Потрібно митецьке фінансове керівництво, щоб забезпечити підприємству засоби, щоб витягти можливо велику вигоду з наявних у розпорядженні засобів, щоб уникнути безрозсудних позик під заставу.

Багато хто з підприємств, що могли б процвітати, гинуть від хвороби — недоліку засобів.

Ніяка реформа, ніяке поліпшення немислимі без наявності вільних засобів кредиту.

Істотна умова успіху — завжди мати перед очима фінансове положення підприємства.

4. Страхова функція

Задача цієї функції — охороняти майно й осіб від грабежів, вогню, повеней; страхувати від страйків, замахів і узагалі всяких перешкод соціальної властивості, що можуть заподіювати збиток ходу і навіть життя підприємства.

У найпростіших підприємствах для цього достатньо нагляд хазяїна і сторожовий пес; у державі сюди залучаються і міліція й армія. Узагалі ж страховою функцією є всякий захід, що забезпечує підприємству безпека, а персоналу — необхідне йому щиросердечний спокій.

5. Облікова функція

Це орган зору підприємств. Ця функція повинна давати підприємству можливість знати, які їм досягнуті результати і куди воно йде. Вона повинна давати повні, ясні і точні зведення щодо економічного становища підприємства.

Хороше рахівництво — просте і ясне, що дає точне представлення про роботу підприємства і її умов — є могутнім засобом керування.

Необхідно відома присвята в цю функцію, як і в інші. Помітна байдужність до неї у великих промислових школах свідчить про те, що люди не дають собі повного звіту в її важливому службовому значенні.

6. Адміністративна функція

На жодній з п'яти попередніх функцій не лежить задача вироблення загальної програми роботи підприємства, підбора його робочого складу, координування зусиль, гармонізації дій. Ці операції не складають приналежності технічної функції, ні тим більше функцій комерційної, фінансової, страховий чи обліковий. Вони утворять особливу функцію, що звичайно позначається ім'ям керування і властивості і границі якої — ми сказали б — визначаються досить незадовільно.

Передбачення, організація, координування і контроль складають у звичайному розумінні безперечну область керування[1,ст321].

Так само чи безперечно відноситься сюди і розпорядження? Ні, не обов'язково: розпорядження можна було б вивчати й окремо. Але я вирішив уключити його сюди по наступним розумінням:

1. Підбор і формування персоналу і створення соціального організму підприємства, що входять у задачі керування, у високому ступені зв'язані з розпорядженням.

2. Більшість принципів розпорядження є принципами керування. Керування і розпорядженням тісно сплетені між собою. Навіть із простою метою полегшення дослідження цікаво було згрупувати в одне ці два види

операцій.

3. Це угруповання, поверх того, має ту вигоду, що створює дуже важливу функцію, гідну того, щоб залучити і зосередити на собі увага суспільства принаймні в тім же ступені, як це має місце у відношенні технічної функції.

Отже, я пропоную наступне визначення:

Керувати — значить передбачати, організовувати, розпоряджатися, координувати і контролювати;

передбачати, тобто враховувати прийдешнє і виробляти програму дії;

організовувати, тобто будувати подвійний — матеріальний і соціальний — організм підприємства;

розпоряджатися, тобто змушувати персонал належно працювати;

координувати, тобто зв'язувати, поєднувати, гармонізувати всі дії і всі зусилля;

контролювати, тобто піклуватися про те, щоб усі відбувалося відповідно до встановлених правил і відданих розпоряджень[19,ст34].

При такім розумінні керування не є ні винятковим привілеєм, ні обов'язком начальника, що привласнюється особисто, чи директорів підприємства; це функція, поділювана між головою і членами соціального тіла, подібно іншим істотним функціям.

Адміністративна функція ясно відрізняється від п'яти інших істотних функцій.

Важливо не змішувати її з правлінням.

Правити — значить вести підприємство до його мети, прагнучи витягти можливо великі вигоди з усіх ресурсів, якими воно розташовує; значить забезпечити дію шести істотних функцій.

Керування ж є лише однієї із шести функцій, дія яких повинно бути забезпечене правлінням. Але в ролі великих директорів воно займає таке значне місце, що іноді може здаватися, начебто роль ця винятково адміністративна.

Нині в літературі зустрічається понад 50 класифікацій функцій менеджменту. В переважній більшості в їх основу покладена файолівська концепція розчленування адміністративної діяльності на окремі функції, які класифікуються з позицій об'єкта і суб'єкта менеджменту. Найпоширенішою є класифікація функцій з позицій суб'єкта менеджменту. З організаційно-технічного погляду серед функцій менеджменту розрізняють загальні та специфічні. Загальні функції виділяються з урахуванням стадій (етапів, фаз) менеджменту — планування, організації, регулювання і координації, мотивації, обліку і контролю. Специфічні функції виділяються насамперед за формою поділу процесу менеджменту на складові частини (лінійне керівництво, технологічна, технічна і економічна підготовка виробництва, бухгалтерський облік, матеріально-технічне забезпечення і реалізація продукції, підбір, розстановка і підвищення кваліфікації кадрів).

Серед функцій менеджменту розрізняють також загально-організаційні, що виконуються керівниками підприємств та їх виробничих підрозділів; спеціалізовані — здійснюються різними спеціалістами; обслуговуючі — пов'язані з обліком, звітуванням, здійсненням операцій з діловодства[9,ст67].

Функції можуть об'єднуватися у певні групи і за іншими ознаками: І — за об'єктом управління: управління об'єднанням, підприємством, цехом і т. п.; 2 — за характером діяльності: економічна, або господарська (керівництво обігом виробничих фондів, виробництвом, реалізацією продукції), соціальна (формування трудового колективу, розвиток соціальної інфраструктури), організаційна (проектування і організація і функціонування системи); 3 — за впливом на окремі стадії виробничого процесу: управління технікою виробництва, організація виробництва основного, допоміжного, обслуговуючого), управління технологічними процесами, оперативне управління виробництвом, організація метрологічного забезпечення, техніко-технологічний контроль, збут продукції; 4 — за ознакою впливу на окремі фактори виробництва: робота з кадрами, управління організацією праці і заробітною платою, матеріально-технічне постачання, капітальне будівництво, організація фінансової діяльності.

При встановленні складу функцій і формування на їх основі структурних підрозділів допускається об'єднання або розчленування окремих функцій. В результаті створюються багатофункціональні підрозділи, однофункціональні, або ж декілька підрозділів виконують роботи, що відносяться до однієї функції.

1.2 Поняття функцій менеджменту та вплив зовнішнього середовища на їх розвиток

У спеціальній літературі із менеджменту перераховується різна кількість специфічних (конкретних) функцій, від 10 до 20 і більше. Нижче розкривається зміст цих функцій стосовно

до підприємств, об'єднань, асоціацій, кооперативів та інших організаційних формувань[15,ст105].

1. Загальне лінійне керівництво — передбачення, лідерство, організація праці і виробництва, мотивація до праці, виховна робота, контроль за виконанням рішень. З цією метою здійснюються операції: організаційно-адміністративні, аналітико-конструктивні і інформаційно-технічні.

1) Організаційно-адміністративні включають: службові комунікації з підлеглими, колегами по роботі, вищим керівництвом, партнерами, представниками громадських організацій; видачу розпоряджень, вказівок, доручень і т. п.; контрольно-оцінювальну діяльність, яка пов'язана із перевіркою, оцінкою і стимулюванням роботи працівників; координацію — узгодження діяльності окремих структурних підрозділів і виконавців.

2) Аналітико-конструктивні операції: аналітичні операції, пов'язані з вивченням і аналізом ситуації; конструктивні — творча розробка пропозицій, планів і завдань; управління соціальним розвитком колективу, створенням соціальної інфраструктури; управління маркетингом; управління фінансовими ресурсами; управління модернізацією підприємства.

3) Інформаційно-технічні операції: участь у підготовці і обробці документованої інформації; здійснення облікових, обчислювальних та формально-логічних операцій.

4) Техніко-економічне і соціальне планування. Організація і здійснення стратегічного довгострокового, короткострокового і поточного планування виробничо-фінансової діяльності, соціального розвитку трудових колективів.

Розробка і формування місії і профілю підприємства, довгострокових і річних цілей, головної і робочих стратегій, політики підприємства, оцінка факторів конкуренції, визначення і оцінка напрямків діяльності з точки зору місії підприємства, техніко-економічне обґрунтування вибору варіантів нової продукції, техніки і технології, розробка проектів цін (тарифів) на вироблювану продукцію (послуги), здійснення господарського (комерційного) розрахунку, впровадження державних і галузевих стандартів, розробка внутрівиробничих стандартів, створення нормативної бази для планування, проектування соціально-професіональної структури трудових колективів, покращення умов праці і здоров'я працівників, розвиток соціальної інфраструктури, особистих підсобних господарств.

5) Управління технологічною підготовкою виробництва — розробка і постійне вдосконалення технології виробництва на основі досягнень науки, передового вітчизняного і зарубіжного досвіду, розробка і корегування технологічних карт, контроль за якістю виконуваних технологічних операцій, оформлення заявок на матеріально-технічні ресурси, здійснення природоохоронних заходів, планів організаційно-економічних заходів, навчання кадрів і підвищення їх професійного рівня.

6) Управління технічною підготовкою виробництва, енергетичним і транспортним обслуговуванням. Розробка системи машин для комплексної механізації, автоматизації і електрифікації, забезпечення раціональної експлуатації і технічного обслуговування і ремонту машин та обладнання, розрахунок потреби в технічним засобах, в запасних частинах, в енергопостачанні, ведення паспортизації і обліку технічних засобів механізації, електрифікації і автоматизації виробництва, підготовка документації на списання з балансу підприємства зношених машин та обладнання, що відпрацювали амортизаційний строк.

7) Управління трудовими ресурсами — формування трудових ресурсів: планування потреби в кадрах, проведення організаційного набору, відбір кадрів і прийняття на роботу, визначення заробітної плати, контроль за станом трудової дисципліни, складання графіків профвідпусток, видача характеристик і довідок за вимогою різних організацій; розвиток трудових ресурсів: професійна орієнтація і соціальна адаптація, навчання кадрів, оцінка результатів діяльності, атестація керівників і спеціалістів, підготовка керівних кадрів, управління просуванням по службі, проведення роботи по закріпленню кадрів, облік і звітність по кадрах.

8) Організація праці і заробітної плати, вивчення форм організації і систем оплати праці, розробка заходів, спрямованих на впровадження прогресивних методів організації праці, мотивації праці до високопродуктивної роботи, розрахунок премій та інших винагород, контроль за правильністю оформлення акордних нарядів, правильністю розробки калькуляцій, нормування усіх видів праці, розробка розцінок, аналіз витрат робочого часу, контроль за правильністю використання фонду заробітної плати, присвоєнням класів і розрядів працюючим.

Ця функція обіймає також операції, пов'язані із проектуванням складу управлінського персоналу, витрат на його утримання, розробкою структурних схем, положень про структурні підрозділи і службових інструкцій, поточних заходів щодо підвищення продуктивності праці усіх працюючих.

9) Оперативне управління виробництвом — оперативне планування (розробка оперативних планів, строком до 1 місяця, складання декадно-добових графіків і завдань), збір інформації про виконання робіт, одержання і реалізацію продукції, аналіз цієї інформації і підготовка пропозицій для керівництва підприємства, розробка оперативних рішень, контроль за виконанням розпоряджень, координація діяльності виробничих підрозділів і окремих працівників, оперативне вирішення питань щодо попередження і ліквідації порушень, що виникають в процесі виконання робіт, підготовка оперативних (диспетчерських) нарад, ведення протоколів оперативних нарад і контроль за виконанням прийнятих рішень.

10) Управління матеріально-технічним забезпеченням і збутом. Складання заявок на матеріали і вироби, розміщення замовлень на вироби, контроль за виконанням заявок, складання лімітно-забірних карт, проведення децентралізованої заготовки і забезпечення постачання за оперативними заявками, контроль за надходженням матеріалів, організація складського господарства, розробка графіків реалізації продукції, здійснення взаємозв'язків з постачальницькими, заготівельними і торговельними організаціями.

11) Управління капітальним будівництвом і реконструкцією. Розробка проекту плану будівельно-монтажних і ремонтних робіт, складання титульних списків та укладання договорів з підрядниками, вивчення комунікацій і складання документації на електропостачання об'єкта будівництва, контроль за будівельно-монтажними роботами і введення в експлуатацію виробничих та інших об'єктів.

12) Бухгалтерський облік і фінансова діяльність. Забезпечення зворотного зв'язку в системі менеджменту, своєчасного обліку Матеріальних цінностей, виходу продукції і виробничих витрат, здійснення режиму економії і господарського комерційного розрахунку, складання фінансового плану підприємства і розрахунок потреби в капіталі, визначення джерел фондів і розміру фонду акцій, ведення статистичної звітності, управління активами, оборотним капіталом і основними фондами, аналіз фінансового стану підприємства, його платоспроможності і ліквідності, контроль за правильним витрачанням фінансових коштів і виробничих ресурсів, дебіторською і кредиторською заборгованістю, балансування фінансової структури, фінансування за рахунок випуску нових акцій, вивчення ефективних співвідношень між фінансуванням за допомогою позик і продажем цінних паперів, проведення оптимальної дивідендної політики, підготовка пропозицій щодо підвищення конкурентноздатності підприємства.

13) Охорона праці і техніка безпеки, вхідний інструктаж по техніці безпеки осіб, що приймаються на роботу, переатестація робітників і прийняття заліків по техніці безпеки, контроль за додержанням законодавчих норм, правил техніки безпеки і виробничої санітарії, інструктаж з техніки безпеки перед початком роботи, розслідування нещасних випадків на виробництві, складання актів про нещасні випадки, складання кошторису, складання річної заявки на спецодяг і захисні засоби, організація медичних оглядів, підготовка звітів з охорони праці і техніки безпеки.

14) Контроль за якістю праці і продукції — розробка і вдосконалення комплексної системи управління якістю і продукції, впровадження внутрішньовиробничих стандартів, організація контролю, оцінка і стимулювання якості праці і продукції.

15) Управління господарським обслуговуванням і діловодством — забезпечення нормальних умов праці персоналу управління, організація системи діловодства і документаційного забезпечення управлінської праці.

16) Управління маркетингом — вивчення та прогнозування кон'юнктури ринку, сегментація ринку, аналіз потреб споживачів, планування асортименту, просування товарів на ринок, стимулювання збуту, створення образу управління рекламною діяльністю, ціноутворенням, розробка планів маркетингу на підприємствах, захист прав споживачів, організація роботи маркетингових служб, вибір організаційних структур та інформаційних систем маркетингу.

17) Управління зовнішньоекономічними зв'язками, визначення змісту та форм зовнішньоекономічних зв'язків, прав і відповідальності у зовнішньоекономічній діяльності, оформлення зовнішньоекономічних зв'язків, розрахунки та кредитування зовнішньоекономічної діяльності, аналіз кон'юнктури ринку, рекламна діяльність, пошук зарубіжного партнера, проведення переговорів, створення спільних підприємств, розвиток лізингових операцій, участь у здійсненні експортних підприємств, розвиток лізингових операцій, участь у здійсненні експортних і імпортних операцій, ліцензування зовнішньоекономічної діяльності, регулювання бартерних угод, зустрічної торгівлі і закупок, компенсаційних, угод, інформаційне забезпечення керівників щодо зовнішньоекономічної діяльності, розробка організаційно-економічних умов для підвищення ефективності експортно-імпортних операцій.

Певний перелік функцій є обов'язковим для кожного підприємства незалежно від його особливостей — наприклад, загальне (лінійне) керівництво, бухгалтерський облік і фінансова діяльність, техніко-економічне планування. Водночас такі фактори, як розміри виробництва, місцезнаходження господарства, його спеціалізація, впливають на співвідношення функцій менеджменту, а інколи й на їх склад. У різних господарствах вони неоднакові.

Реформування народного господарства України призвело до зміни функції самих підприємств та об'єднань. Практично вони самостійно визначають напрямок господарювання, обсяги виробництва, ринки збуту продукції, форми організації праці та виробництва. За цих умов відчутних змін зазнає управлінська система ієрархічної системи АПК. Основним в діяльності керівних органів стає не безпосередній вплив на суб'єкти власності, а створення умов для господарювання, інспекторський контроль та навчання кадрів, координація процесів, пов'язаних з розвитком інноваційних процесів, управління природокористуванням; впровадження маловідходних і безвідходних технологій, розробка рекомендацій для стимулювання ресурсозбережень. Нарешті, оскільки зростає комерціалізація різних видів діяльності, то самостійного значення набуває функція управління маркетинговими процесами. Мова йде про вивчення та прогнозування кон'юнктури ринку, його сегментацію, планування асортименту, товарообороту і збуту, рекламна діяльність, створення інформаційних маркетингових систем.

Розвиток виробництва зумовлює зміни в обсязі управлінських функцій і співвідношенні витрат на виконання окремих робіт практично в кожному підприємстві. Так, з розширенням виробничої програми, комерційної та зовнішньоекономічної діяльності підприємства збільшується обсяг планово-економічних робіт, а також функцій, пов'язаних з техніко-технологічною підготовкою виробництва, його матеріально-технічним забезпеченням. Поряд із збільшенням обсягу управлінських робіт, на підприємствах зменшується трудомісткість функцій менеджменту під впливом концентрації виробництва, ширшого застосування технічних засобів для механізації і автоматизації окремих елементів управлінської діяльності, спрощення планування, обліку тощо[22,ст59].

Істотних змін зазнає зміст управлінської діяльності при переході господарства на оренду, розпаювання власності, створенні акціонерних товариств та внутрішньогосподарських кооперативів. За цих умов скорочується чисельність керівників і спеціалістів, управлінські працівники займаються не розпорядництвом (командуванням), а консультаційним обслуговуванням, подають допомогу трудовим колективам у раціональній організації виробництва, впроваджують у практику господарювання найновіші досягнення науки, техніки і передового досвіду.

Нині важливу роль відіграють юридичні послуги з питань зовнішньоекономічної діяльності, управління маркетингом. Самостійне значення мають функції підбору і підготовки кадрів, інформаційного обслуговування, управління інноваційним процесом, якістю праці, продукції тощо. У перспективі змінюватимуться функції управління технічним обслуговуванням виробництва, обліком і аналізом виробничо-господарської діяльності, соціальною інфраструктурою, природокористуванням, а також пов'язані з регулюванням зовнішньоекономічних зв'язків[7,ст122].

Слід враховувати, що управлінські функції не можна замінювати одну одною або розглядати як сполучені посудини. Високий рівень організації управління забезпечується за умови, що кожна функція виконується якісно, в заданий час і в незалежному обсязі. Тільки взаємодією та органічною єдністю всіх функцій управління можна досягти цілеспрямованого впливу на управлінський об'єкт.

Багаторічний досвід господарювання показує, що будь-яка спільна робота людей дає найкращі результати, якщо вона ґрунтується на чіткому поділі праці. Розчленування праці на функції та операції всередині апарату управління дає змогу краще використовувати кваліфікацію і здібності працівників, підвищувати їх відповідальність. Тому кожна функція та елементи повинні мати відповідні організаційні форми і правове забезпечення.

Нечіткий розподіл обов'язків, прав і відповідальності між структурними підрозділами та окремими працівниками в умовах постійного ускладнення їх зв язиків і відносин призводить до виникнення різних організаційних недоліків. Йдеться про те, що часто не забезпечується правильний баланс у співвідношенні обов'язків, прав і відповідальності роботи структурних підрозділів і окремих виконавців.

Не випадково серед спеціалістів з менеджменту одержало поширення твердження: "Права без відповідальності — свавілля, відповідальність без прав — утопія". Окремі управлінські працівники не знають, кому вони безпосередньо підпорядковані та які їхні функції і права, або за одну й ту саму справу відповідають кілька підрозділів і виконавців, а за інші ділянки роботи відповідальних немає. Це спричинює дублювання окремих функцій і знеосібку в роботі, нерівномірне завантаження роботою виконавців. Крім того, незнання своїх прав інколи породжує невпевненість у своїх діях, особливо молодих працівників, намагання з будь-якого, навіть незначного питання дістати схвалення свого начальника[4,ст433].

Основою системи організації сучасного менеджменту повинна бути регламентація функціональних прав і обов'язків усіх керівників і спеціалістів. З цією метою розробляються положення про підрозділи апарату управління та посадові інструкції керівників, інженерно-технічних працівників і службовців.

Функції знаходять своє відображення в структурі управління, про що буде йти мова у наступному розділі.

Розділ 2. Системна роль функцій менеджменту в процесі управління

2.1 Вплив функцій і методи їх дослідження планування і організації на підвищення ефективності

У логічній послідовності функцій менеджменту наступне місце після функції "Встановлення мети" посідає функція "Планування". Це місце функції планування зумовлене як логікою людської діяльності взагалі, так і логікою здійснення процесу управління соціально-економічними системами.

Планування в управлінні це: 1) конкретизація цілей управління в системі показників соціально-господарської діяльності підприємства; 2) розробка стратегії і тактики діяльності, орієнтованої на досягнення цілей менеджменту. Звідси витікає економіко-організаційний характер планування. Економічне планування полягає у розробці планів господарської діяльності, виражених певним переліком економічних показників. В умовах ринку кожне підприємство (організація) самостійно встановлює перелік показників плану власної господарської діяльності, виходячи з своїх цілей та потреб управління підприємством (організацією). Економічне планування входить до складу методів управління.

З погляду менеджменту функція планування полягає у розробці змісту та послідовності дій для досягнення сформульованих цілей, у тому числі відображених в економічних планах[16,ст79].

Усю різноманітність планів, розроблюваних на підприємствах та в організаціях, можна класифікувати за такими ознаками.

За предметом планування: планування цілей; планування засобів; планування процесів.

Залежно від строків планових горизонтів: довгострокове планування (більше ніж на 5 років); середньострокове (від 1 до 5 років); короткострокове (до 1 року);

оперативне (на день, декаду, місяць, квартал).

За масштабами планування: загальне планування підприємства (організації); планування по галузях діяльності, планування проектів (завдань).

За сферами планування: фінансове планування; планування виробничої діяльності; планування робочої сили та ін.

Планування в менеджменті має три цілі: внесення моменту свідомої організації господарської діяльності, спонукання працівників зазирати в майбутнє, тобто прищеплення їм здатності погоджувати щоденні дії з перспективою розвитку підприємства; критерій контролю фактичних параметрів.

Для того щоб функція планування досягла зазначених вище цілей, вона повинна ґрунтуватися на таких принципах: повнота, точність, економічність, безперервність, гнучкість, масовість..

Принцип повноти. Планування повинне охоплювати всі галузі діяльності підприємства, а також усі етапи, дії та операції як господарських процесів, так і процесів управління. Якщо при плануванні щось випаде з сфери уваги менеджера, то неминуче виникнення у цій ланці "вузького місця", тобто зривів, неузгодженості.

Принцип точності. При плануванні потрібно максимально досягти високої точності економічних параметрів, кількісних та якісних характеристик дій. В окремих випадках можливі відхилення параметрів без шкоди для загального ходу господарювання[3,ст255].

Принцип економічності. Трудомісткість планування повинна бути меншою за ефект, що очікується від запланованих показників, дій, процесів. Дійсно, якщо, наприклад, витрати на складання плану роздрібного товарообороту в сумі 1 млн крб. становитимуть 20 % цієї суми, то організація не матиме коштів на здійснення самого процесу товарообороту.

Принцип безперервності. Планування досягає поставлених цілей тоді, коли воно здійснюється не епізодично. а безперервно як у часі, так і в просторі. Цей принцип тісно пов'язаний з принципом гнучкості: якщо плани виявляться не досить обґрунтованими, то їх потрібно переглядати, оскільки догматизація їх призведе до руху у хибному напрямі.

Принцип масовості. Обґрунтовані плани можуть бути розроблені тільки при залученні до процесу планування співробітників, які виконуватимуть ці плани. Залучення майбутніх виконавців до процесу розробки планів стимулює усвідомлене виконання їх, активізує активність виконавців, дає змогу врахувати обставини, що можуть бути невідомі менеджеру.

Організаційне планування має свої прийоми та методи, які відрізняються від прийомів і методів планування економічних показників господарської діяльності

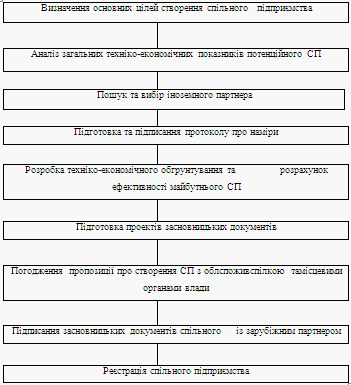

Рис. 2.1 План створення спільного підприємства із зарубіжним партнером. (балансовий, техніко-економічних розрахунків, економі-ко-математичне моделювання та ін.).

До методів організаційного планування відносять:

1. Метод послідовного опису операцій; графіки виконання.

2.Метод сітьового планування і управління; метод робочого календаря.

1. Метод послідовного опису операцій. Суть цього методу полягає у складанні плану послідовного виконання робіт, у якому кожна з них описується з необхідним ступенем деталізації. План може бути складений у вигляді послідовного переліку операцій, у вигляді схеми чи таблиці. Приклад такого плану з створення спільного підприємства (СП) райспоживспілки із зарубіжним партнером подано на рис. 2.1.

Графіки виконання. Графіки виконання передбачають, що, коли і ким має бути зроблене у межах певних строків виконання (початок і закінчення робіт).

2.Метод сітьового планування і управління, процес сітьового планування полягає у побудові таблиці робіт, у якій вказуються параметри, що характеризують тривалість їх, та сітьового графіка, де зазначено послідовність робіт.

Основними поняттями сітьового планування є події, роботи, мережа, критичний шлях.

Події — це певні проміжні або кінцеві результати роботи. Момент здійснення події—це досягнення відповідної проміжної або кінцевої мети. Кожна подія, крім початкової і кінцевої, означає закінчення будь-якої роботи (або кількох робіт) і можливість початку іншої (наступної) роботи. Події зображують на сітьовому графіку колами.

Роботи (дії) являють собою процеси, необхідні для здійснення всіх подій, крім початкових. Є три види

Зв’язків між подіями:

робота у звичайному розумінні слова, яка характеризується тривалістю, вартістю, витратами трудових та матеріальних ресурсів;

очікування, з яким маємо справу тоді, коли обладнання, робоча сила зайняті іншим видом робіт. Очікування характеризується витратами часу;

логічна залежність, тобто неможливість початку одних робіт до закінчення інших Вона не пов'язана з витратами часу і ресурсів.

Сіткою (сітьовим графіком) називають графічне зображення послідовності робіт.

Критичний шлях — це така послідовність взаємопов'язаних подій, яка має найбільшу тривалість у часі і, отже, характеризує тривалість всієї операції.

Сітьове планування передбачає проведення ряду аналітичних операцій за складеним графіком. При аналізі сітьового графіка встановлюється критичний шлях, виявляються резерви часу на інших шляхах, скорочується кількість робіт на критичному шляху з урахуванням обмежень щодо вартості, ресурсів та ін., встановлюється тривалість операцій (нормальна, найраніших і найпізніших строків, вірогідна оцінка часу) і вірогідність виникнення інших критичних шляхів.

Після того як проведено аналіз сітки (структури), вирішується питання про оптимізацію її. Як правило, мета процесу оптимізації - знайти такий варіант розподілу ресурсів по розгалуженнях сітки, при якому мінімізується сумарний час виконання робіт для фіксованих ресурсів.

Метод робочого календаря. Робочий календар — це план роботи керівника чи фахівця за певний відрізок часу (рік, квартал, місяць, декаду, тиждень, день).

У практиці планування управлінської діяльності розглянуті методи застосовуються в комплексі.

Після того як сформульовані цілі соціально-економічної системи, сплановано її діяльність та прийнято рішення, настає час практичної реалізації їх.

Прийняте рішення обов'язково повинне бути виконане, оскільки в іншому випадку праця фахівців, що розробляли рішення, певні витрати, пов'язані з цим процесом, виявляються даремними. А головне—проблема залишиться невирішеною, ціль — недотягнутою.

Реалізація управлінського рішення потребує попередньої підготовки цього процесу і практичного його здійснення, тобто виконання певної послідовності кроків з досягнення цілі, закладеної в управлінському рішенні. Іншими словами, зміст поняття реалізації управлінського рішення полягає в організації процесу виконання рішення. Цей аспект розгляду поняття "організація" охоплює поняття структурної організації і організації процесу виконання рішення.

Структурну організацію, можна порівняти із скелетом підприємства. Структурна організація визначає, хто відповідає за певну функцію в загальному організмі підприємства, оскільки вона складається з переліку компетентних виконавчих органів, які функціонують в апараті управління. Наявність структурної організації є передумовою виконання управлінських рішень, оскільки при відсутності тих, хто виконуватиме рішення, саме воно втрачає раціональний зміст. Питання співвідношення структурної організації і менеджменту потребують окремого розгляду.

Після того як сформульовані цілі соціально-економічної системи, сплановано її діяльність та прийнято рішення, настає час практичної реалізації їх.

Прийняте рішення обов'язково повинне бути виконане, оскільки в іншому випадку праця фахівців, що розробляли рішення, певні витрати, пов'язані з цим процесом, виявляються даремними. А головне—проблема залишиться невирішеною, ціль — недотягнутою[14,ст.278].

Реалізація управлінського рішення потребує попередньої підготовки цього процесу і практичного його здійснення, тобто виконання певної послідовності кроків з досягнення цілі, закладеної в управлінському рішенні. Іншими словами, зміст поняття реалізації управлінського рішення полягає в організації процесу виконання рішення. Цей аспект розгляду поняття "організація" охоплює поняття структурної організації і організації процесу виконання рішення.

Структурну організацію, можна порівняти із скелетом підприємства. Структурна організація визначає, хто відповідає за певну функцію в загальному організмі підприємства, оскільки вона складається з переліку компетентних виконавчих органів, які функціонують в апараті управління. Наявність структурної організації є передумовою виконання управлінських рішень, оскільки при відсутності тих, хто виконуватиме рішення, саме воно втрачає раціональний зміст. Питання співвідношення структурної організації і менеджменту потребують окремого розгляду.

Організація процесу виконання управлінського, рішення охоплює комплекс дій менеджера з нього реалізації.

Практика управління свідчить, що виконання рішення є однією з найбільш слабких сторін управлінської діяльності. Це результат некваліфікованої підготовки рішень, несвоєчасного доведення їх до виконавців, .відсутності контролю за ходом реалізації рішень.

Організація виконання прийнятого рішення залежить від його характеру, виду, масштабів здійснення та ін.

Для успішного виконання простих, оперативних рішень потрібно здійснити наступні операції і процедури сформулювати рішення, визначити необхідні ресурси для його виконання, довести рішення до виконавців та проконтролювати виконання.

У разі прийняття складного багатопланового рішення потрібно розробити спеціальну цільову програму його реалізації. Така програма повинна включати в себе три групи заходів: документальне оформлення та організацію доведення рішення до виконавців; забезпечення виконання рішення необхідними ресурсами і засобами, організацію контролю виконання рішення.

Документальне оформлення управлінського рішення здійснюється на основі діючих законодавчих та інших правових актів.! Форму і зміст документального оформлення рішення вибирають, виходячи з призначення та статусу органу, що прийняв ще рішення. У будь-якому випадку документ, який зафіксував факт прийняття управлінського рішення, повинен містити: обґрунтування потреби прийняття рішення; зміст конкретних дій, передбачених рішенням; перелік необхідних трудових, матеріальних та інших ресурсів; засоби і способи реалізації рішення; строки виконання рішення; очікувані результати від реалізації рішення; склад виконавців; способи контролю за виконанням рішення[17,ст190].

Після документального оформлення рішення .воно доводиться до виконавців. Нерідко буває, що рішення прийняте своєчасно, але з ряду причин доходить до виконавців лише через місяць - два, а "буває і пізніше, втрачаючи свою дієвість, а інколи і зміст, оскільки змінюється ситуація. Тому, організовуючи виконання рішення, менеджер повинен передбачити відповідні засоби і форми доведення його до колективу, до кожного працівника, які в кінцевому підсумку і визначають успіх справи.

Однією з важливих форм доведення рішення до виконавців е безпосередня участь їх у розробці його проекту.

Тим самим учасники .виробництва заздалегідь ознайомлюються з концепцією рішення, з завданнями і особливостями його виконання. Інколи з цією метою створюються комісії з людей, які можуть внести щось цінне, корисне у вирішення проблеми. Майбутні виконавці, беручи участь у підготовці рішення, роблять його більш реальним, оскільки краще знають усі сторони господарської діяльності, її резерви та труднощі.

Добрих результатів досягають також у випадку, коли колектив залучають до обговорення рішення або плану на загальних зборах чи на спеціальному семінарі. Однак слід підкреслити, що колегіальність у підготовці рішень дає високий ефект лише за умови додержання принципу

персональної відповідальності.

Крім того, залучаючи працівників до розробки проектів планів та рішень, не слід забувати про те, що це пов'язано з великими витратами .робочого часу.

Важливий момент комплексної програми організації виконання рішення — це маневр кадрами, ресурсами, а також створення оперативних резервів. Рішення, покликане внести суттєві зміни у хід господарювання, потребує матеріального забезпечення, певної перебудови структури штатів, переорієнтації людей, перепідготовки їх, а інколи і заміни. Тому реалізація масштабних програм з якісної перебудови виробництва неминуче приводить до глибоких змін у методах і формах роботи, а отже, і в структурі кадрів.

Не менш глибока перебудова потрібна, як правило, і у виробничому апараті, в системі коопераційних зв'язків, матеріально-технічному забезпеченні. В самому рішенні всієї цієї різноманітності передбачити неможливо. Тому його реалізація пов'язана з вирішенням великої кількості складних питань поділу праці та встановлення нових пропорцій між суміжними ланками як в середині підприємства (організації), так і за його межами. Все це потребує великої організаційної роботи, а отже, і часу.

Дуже важливим елементом програмно-цільового підходу до виконання рішення є контроль, тобто прискіплива перевірка, виконання прийнятих рішень. Без систематичного контролю за процесом розвитку об'єкта управління неможливо мати високі результати. Такий підхід потребує своєї організації, чіткого встановлення цілей контролю, його процедури, створення відповідного механізму. Організація дієвого контролю — справа кожного господарського керівника. Під його прямим впливом зміцнюється виконавська дисципліна, підвищується відповідальність працівників за чітке виконання покладених на них обов'язків, поліпшується ритмічність та планомірність всієї виробничої діяльності.

Інколи в плані поділу управлінської праці доцільно доручати контроль за виконанням рішення групі, що його готувала. В інших випадках для цієї мети створюються спеціальні підрозділи. Важливо підкреслити, що критерієм оцінки роботи таких груп є не кількість перевірок або кількість зафіксованих зривів, а питома вага виконаних у строк рішень.

2.2 Мотивація і контроль діяльності персоналу

Ефективність виробничо-господарських та управлінських процесів у кінцевому підсумку визначається не тільки цілями, правильно визначеними плановими орієнтирами чи якісно розробленими рішеннями та обґрунтованими діями з виконання їх, а й. залежить від людей, які втілюють у життя цілі соціально-економічної системи, реалізують плани та виконують прийняті рішення. Людей можна примусити виконувати те чи інше рішення, ту чи іншу роботу. Однак примусове виконання їх має певні межі, як правило, визначені системою організації спільної праці та контролю за здійсненням її.

Сучасна філософія менеджменту в основу впливу на людей покладає не примус, а мотиваційні регулятору, Добудовані на врахуванні психологічних особливостей людини.

Мотивація, в організаційному контексті - це процес, за допомогою якого менеджер спонукає інших людей працювати для досягнення організаційних цілей, тим самим задовольняючи їх власні потреби. Навіть, якщо створюється враження, що службовці працюють тільки заради досягнення загальних цілей організації, все рівно вони поводять себе так тому, що впевненні, що це найкращий спосіб досягти власних цілей.

Іноді мотивацію визначають, як спосіб примусити людей робити те, чого ви бажаєте. Але це визначення є не достатнім і не цілком вірним. 1 крім того, страх перед керівництвом або страх втратити роботу, це, безумовно, мотив, що спонукає, але набагато менш ефективний, ніж посилення у працівників почуття самостійності і здатності до творчості.

Доведено, що працівники хочуть мати почуття "партнерства" з організацією та її керівництвом. Їм необхідно розуміти, як їх особистий успіх пов'язується з успіхом організації і вони повинні бути впевнені, що додаткова енергія, яку вони добровільно вкладають в роботу, знайде відображення в тій нагороді, яку вони отримають від організації.

Шлях до ефективного управління людиною проходить через.. розуміння його мотивації. Тільки знаючи, що рухає людиною, що спонукає її до діяльності, які мотиви покладено в основу її дій, можна спробувати розробити ефективну систему форм і методів управління людиною. Для цього необхідно знати, як виникають або викликаються ті чи інші мотиві, як і яким чином мотиви можна привести до дії, як здійснюється мотивація людей.

Тому, краще визначати мотивацію, як створення у працівників стимулів до праці з повною віддачею.

Мотиваційні засоби, які активізують, спрямовують і підтримують самостійну поведінку працівника, дозволяють підвищити його віддачу значно вище того рівня, який може бути досягнуто за допомогою вимог і тиску. Розумний керівник рахується з індивідуальними потребами працівників і вміє запевнити їх в тому, що ці потреби можуть бути задоволені в межах цієї організації[23,ст386].

У чому ж полягає значення мотивації для процесу управління

людиною і організацією в цілому?

По-перше: мотивація сприяє виконанню і досягненню цілей організації.

По-друге: мотивація сприяє задоволенню потреб людей.

По-третє: мотивація - це один з факторів, який приймає участь у створенні гарних людських взаємостосунків у колективі.

По-четверте: мотивація - це один з факторів, що формує моральний дух підприємства, його культурні цінності або, інакше кажучи, організаційну культуру.

Раніше менеджери думали, що продуктивність праці визначається тільки об'єктивними умовами роботи, такими як ресурси, організаційні структури, цілі і т. ін. На сьогоднішній день управлінці усвідомлюють, що суб'єктивні умови також суттєво впливають на результативність діяльності організації. Це-справедливість (тобто просунення по службі, яке ґрунтується на заслугах), визначеність (тобто чітко сформульовані цілі), визнання заслуг (тобто працівники повинні бути впевнені в тому, що вони представляють певну цінність для організації), зворотній зв'язок (тобто працівники повинні відчувати, що вони не є байдужими для керівництва), залученість (тобто працівники повинні знати, що вони вносять свій внесок в досягнення цілей організації).

По-п'яте: мотивація - це можливість оцінити працю людей за допомогою винагородження.

Таким чином, беручи до уваги все вище зазначене, можна дати більш деталізоване визначення мотивації. Мотивація - це сукупність внутрішніх і зовнішніх рушійних сил, які спонукають людину до діяльності, задають межі і форми діяльності і надають цій діяльності спрямованості, яка орієнтується на досягнення поставлених цілей.

Вплив мотивації на поведінку людини залежить від багатьох факторів і може змінюватись під впливом зворотного зв'язку зі сторони діяльності людини.

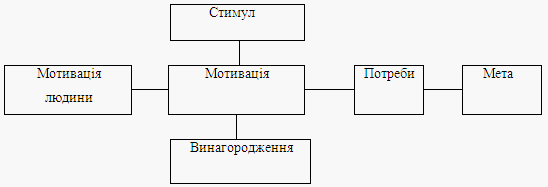

Перш ніж розглядати питання мотиваційного процесу, необхідно з'ясувати зміст деяких основних понять, які будуть використовуватись в подальшому та їх взаємозв'язок Рис.2.2 (1)).

Рис. 2.2 (1). Взаємозв’язок понять мотивації.

Потреби - те, що виникає і знаходиться всередині людини, що є достатньо загальним для різних людей, але, в той же час, має певний індивідуальний прояв у кожної людини. Нарешті - це те, від чого людина намагається позбавитись, так як потреба існує, вона дає про себе знати і вимагає свого усунення.

Люди по-різному можуть усувати потреби - задовольняти їх, подавляти їх або не реагувати на них.

Усунення потреб не передбачає, що вони усуваються назавжди. Більшість потреб періодично відновлюються, хоча при цьому вони можуть змінювати форму їх конкретного прояву, а також ступінь сили їх впливу на людину.

Потреби поділяються на первинні (фізіологічні) і вторинні (психологічні).

Мотив - те, що викликає певні дії людини. Мотив також знаходиться в середині людини і має персональний характер, залежить від багатьох зовнішніх і внутрішніх, по відношенню до людини, факторів, а також від дії інших, тих, що виникають паралельно з ним мотивів. Мотив не тільки спонукає людину до дії, але й визначає, що необхідно зробити й те, як буде здійснюватись ця дія. Мотиви усвідомлюються.

Поведінка людини, як правило, визначається не одним мотивом, а їх сукупністю. Ця сукупність представляє з себе мотиваційну структуру людини, в якій мотиви знаходяться в певних взаємостосунках один з одним, залежно від їхнього впливу на поведінку людини[20,ст267].

Стимули - це певні важелі впливу, які викликають дії певних мотивів. Це можуть бути окремі предмети, дії інших людей, обіцянки, можливості і т. ін., що можна запропонувати людині в компенсацію за її дії або, що вона бажала б отримати в результаті певних дій. Людина реагує на багато стимулів не обов'язково усвідомлено. Реакція на конкретні стимули не однакова у різних людей. Тому, самі по собі стимули не мають абсолютного значення, якщо люди не реагують на них. Наприклад, в умовах розпаду грошової системи, коли практично за гроші нічого неможливо купити, заробітна плата і грошові знаки в цілому втрачають свою роль стимулів і можуть дуже обмежено використовуватись в управлінні людьми.

Процес використання стимулів при мотивації людей має назву стимулювання. Найбільш розповсюдженою формою є матеріальне стимулювання. Саме тому, стимулювання принципово відрізняється від мотивування, адже воно є тільки одним із засобів, за допомогою якого здійснюється мотивування.

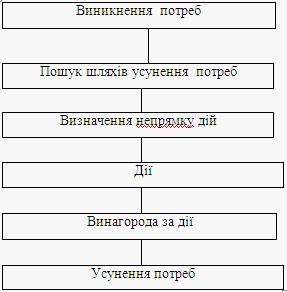

Винагородження - тобто те, що людина вважає для себе цінним, тобто набагато більше ніж просто гроші. Винагородження може бути зовнішнім і внутрішнім. Внутрішнє винагородження дає сама робота. До нього належать: почуття досягнення результатів роботи, змістовність і її значення, самоповага. Зовнішнє винагородження виникає не від самої роботи, а надається організацією через систему стимулів (заробітна плата, додаткові виплати і пільги, визнання, похвала і т.ін).Сукупність вище перерахованих елементів мотивації визначає певну техніку мотивації, яку використовують в організації. Крім того, ці ж елементи є основою побудови мотиваційного процесу, або мотивування. Мотивування - процес впливу на людину з метою спонукання її до певних дій через певні мотиви. Мотивування людей здійснюється шляхом використання різних прийомів і способів впливу на людину. Найпростіша модель процесу мотивації має всього три елементи: потреби, цілеспрямовану поведінку і задоволення потреб. Безумовно, що такий розгляд мотивації носить досить умовний характер, так як в реальному житті немає чіткого розмежування стадій. Проте, для того, щоб з'ясувати, яким чином розгортається процес мотивації, з яких складових частин він складається і в чому полягає його логіка, може бути корисною більш розширена модель, яка складається з шести етапів (рис. 2.2(2)).

Рис. 2.2(2). Мотиваційний процес.

Знання логіки процесу мотивації разом з тим не дає суттєвих переваг в управлінні цим процесом. Слід пам'ятати, що процес мотивації кожної конкретної людини є унікальним і не на сто відсотків передбачуваним, завдяки їх різним мотиваційним структурам і різним ступеням впливу однакових мотивів на різних людей. Таким чином, процес мотивації є дуже складний і неоднозначний.

Послідовники Тейлора вважали, що феномен мотивації потрібно розуміти механістичне: грошова одиниця (додаткова оплата) приносить одиницю додаткової роботи. І хоч це давно вже відійшло, однак як у науці, так і на практиці досі зустрічаємо наслідки таких поглядів. Прикладом може бути акордна система оплати праці, досить широко застосовувана на практиці.

У наш час вчені та практики-менеджери розглядають мотивацію з погляду психологічних закономірностей людини, які можугь бути зіставлені із законами природи.

Серед численних теорій психологічної мотивації працівників найбільш важливими практично є:

1) теорія потреб Маслоу;

2) теорія Х/У Мак-Грегора;

3) теорія двох факторів Герцберга;

4) "теорія продуктивності" Мак-Клейланда;

5) теорія очікувань Врума.

Теорії, зазначені в пунктах 1—4, вважають теоріями змісту, оскільки вони намагаються пояснити, що в індивідууму або в його оточенні формує і зберігає певний спосіб дії. Теорія очікувань Врума, навпаки, намагається пояснити, як формується, скеровується, змінюється чи зберігається певна поведінка[13,ст40].

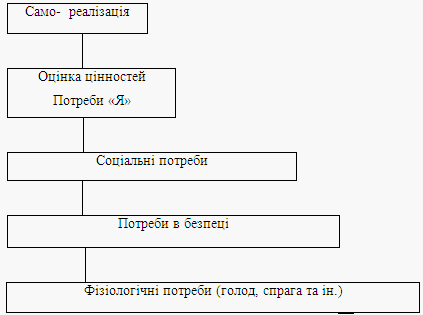

Рис. 2.2(3). Ієрархічний принцип розміщення потреб.

Теорія потреб Маслоу. Згідно з Маслоу, поведінка людини мотивується певними потребами, які можна розмістити за ієрархічним принципом у вигляді, поданому на рис. 2.2(3).

Маслоу та його послідовники стверджують, що як тільки член організації відчує, що задовольнив свої основні потреби (наприклад, мінімальний доход), він піднімається вище у розумінні задоволення нових потреб. Задоволені потреби не служать більше стимулом (мотивацією) для прикладення більших зусиль до праці. Не задоволені потреби, навпаки, створюють напружений стан, який, як вважають, можна зняти задоволенням цих потреб. Якщо через деякий час співробітник побачить, що задоволення потреби "Я", не кажучи вже про самореалізацію у професійній діяльності, примушує його очікувати, то він або відчуває незадоволення, або ж знизить рівень своїх прагнень. Отже, почуття задоволення, мабуть, не завжди виражає позитивну установку до праці або служить стимулом для підвищення продуктивності праці, а навпаки, може виражати відсутність інтересу. Крім того, незадоволення може бути стимулом для поліпшення умов і зростання потреб і, отже, вираженням дуже позитивної установки. Теорія потреб Маслоу є квазідинамічною. Така оцінка справедлива, оскільки передбачається, що для людини в процесі її психологічного розвитку домінують і різноманітні потреби[6,ст377].

Теорія Х/У Мак-Грегора. У процесі розвитку людської культури і в історії таких наук, як філософія, соціологія та психологія, часто використовувався дуалістичний портрет людини, яку зображували або позитивною, або негативною (добрий — злий) чи песимістично-оптимістичною (щодо динаміки розвитку її). Найбільш видатним представником дуалістичного зображення людини в межах сучасної теорії менеджменту є Мак-Грегор, який за допомогою пари протилежностей (теорій Х і V) надзвичайно дохідливе описав два портрети людини, які екстремально відрізняються один від одного. Мак-Грегор виходив насамперед з того, що будь-яке управлінське рішення спирається на ряд гіпотез про природу людини і відносини між людьми.

Портрет людини Х (теорія X) характеризується тим, що людина має природжену огиду до праці і намагається будь-яким способом уникнути її. Тому більшість людей необхідно контролювати, скеровувати і загрозою покарання примушувати робити свій внесок у досягнення цілей, організації. Така людина охоче дозволяє собою управляти, уникає відповідальності, не має прагнення до наживи і передусім бажає безпеки.

Портрет людини У. За своєю природою ця людина не має огиди до праці, навпаки, праця для неї є джерелом задоволення[11,ст280].

Якщо людина повністю поділяє цілі організації, то тоді не потрібен сторонній контроль; розвивається самоконтроль і власна ініціатива. Найбільш важливим стимулом до праці є задоволення потреб власного "Я" і прагнення до самореалізації.

Таким чином, вирішальний вплив на поведінку менеджера має тс, як він думає про співробітників, які портрети їх він собі склав і чим планує мотивувати їхню працю. Відповідно до цього розроблені Мак-Грегором теорії можна інтерпретувати як мотиваційні теорії. Теорія Х (управління через контроль) відповідає негативній мотивації і стосується тільки уже задоволених потреб, залишаючи осторонь більш високі; теорія У (управління за допомогою мотивації) відповідає позитивній мотивації, стосується незадоволених більш-високих потреб і, крім того, "дешевша", оскільки самоконтроль та співробітництво зменшують витрати на контроль. В літературі ще висвітлюється теорія 2, яка може розглядатися як прив'язка теорій Х і У.

Теорія двох факторів Герцберга. В 1959 р. Герцберг і його співробітники провели цілеспрямоване опитування приблизно 200 бухгалтерів та інженерів про приємні та неприємні ситуації на роботі (чи можете Ви по можливості описати точно ситуацію, яку вважаєте дуже доброю або поганою)? Виходячи з того факту, що дуже рідко ті самі причини (фактори) були названі в зв'язку з приємними і неприємними переживаннями на роботі, Герцберг дійшов висновку, що є фактори, які: не дають відчуття задоволення — політика підприємства, оплата і умови праці; можуть принести задоволення—досягнення, визнання, цікава за змістом праця, відповідальність, просування по службі[10,156].

Висновок Герцберга про те, що позитивні установка співробітників відносно праці мають інші причини, ніж негативні, спонукав його відмовитися від класичної концепції задоволеності, яка виходить з безперервності переходу від стану "задоволений" до "незадоволення". Протилежним почуттям незадоволеності є не задоволеність, а відсутність незадоволеності: (вода, яка не містить мікробів, перешкоджає виникненню хвороби, проте й не робить людину здоровішою).

Теорія мотивації продуктивності Мак-Клейланда. З надзвичайно широкого спектру потреб Мак-Клейланд. відмітив три найбільш значущі для пояснення поведінки людини:

ü прагнення до досягнень;

ü соціальні прагнення;

ü прагнення до влади.

При цьому основну увагу Мак-Клейланд приділив прагненню до досягнень і на цьому побудував теорію мотивації праці (досягнень). Під прагненням до досягнень слід розуміти досить стабільну здатність прагнути досягнень і успіхів. І хоч у Маслоу ця потреба не виражена так явно, але її можна віднести (за його класифікацією) до потреб більш високого рангу, якщо не до самореалізації. Перед Мак-Клейландом постало питання, чому у людей з більш чи менш чітко вираженими трьома основними потребами мотивація до досягнень виявляється по-різному: в одних сильніше, ніж в інших, і при яких умовах можна посилити мотивацію до досягнень. Щоб відповісти на це запитання, він вивчав багато індивідуумів з вираженою мотивацією до досягнень манери їхньої поведінки і особисті якості. На основі цього Мак-Клейланд відмітив у них такі характерні риси[2,ст100]:

ü ідуть на добре продуманий ризик;

ü надають перевагу завданням середнього ступеня складності, але таким з них, які відрізняються новизною змісту і потребують особистої ініціативи та творчого підходу;

ü концентруються на праці (завданні) самі і менше— на співробітниках, не люблять зупинок у роботі;

ü віддають перевагу таким ситуаціям у роботі, коли вони можуть самостійно працювати і приймати рішення;

ü потребують безпосереднього зворотного зв'язку, частих оцінок (власних і сторонніх) результатів праці;

ü відчувають велике задоволення від самої праці (внутрішня мотивація). Гроші для них мають значення тільки як індикатор оцінки досягнень.

Мотивація досягнень є для Мак-Клейланда передумовою успішної діяльності менеджера. І насправді, він відкрив (про це свідчать порівняльні дані досліджень на світовому рівні), що для менеджерів характерна більш висока мотивація до досягнень, ніж для інших професійних груп з відповідною освітою, і що менеджери, які досягли більших успіхів, відповідно мають більш високу мотивацію до досягнень, ніж ті, які таких успіхів не досягли.

Теорія очікувань Врума. Модель Врума ґрунтується на підході до проблеми під кутом зору "шлях—ціль" і являє собою орієнтовану на психологію теорію рішень, яка походить з того, що людина обирає таку альтернативу, яка максимально відповідає очікуваній нею користі з її суто суб'єктивного погляду. Ідея "шлях — ціль" виникла з емпіричних спостережень, згідно з якими праця, виконувана працівником (шлях), тільки тоді може бути визнаною, коли при цьому досягається бажана ціль.

Таким чином, прояв індивідуумом прагнення до досягнень залежить не тільки від здібностей чи. соціалізації, а й від суб'єктивного сприйняття відносної користі результату праці для досягнення особистої цілі. Ця думка "засоби — ціль" розробляється і в теорії процесів як інструментарій. Відповідно до цього в центрі уваги перебувають три поняття: цінність, інструментарій, очікування.

Цінність у цій моделі означає ефективну орієнтацію людини на результати діяльності її: наскільки важливе притягальне значення результату для індивідуума? Розрізняють два рівні результатів: результатами першого рівня є, наприклад, винагорода за підсумки праці (оплата), які служать стимулом; результатами другого рівня е певні потреби чи цілі, до яких прагне індивідуум[12,ст321].

Інструментарій відповідає за очікування, що результат першого рівня певного способу дій приведе до досягнення бажаної цілі (результату другого рівня). Результат першого рівня — не самоціль, а засіб одержати від нього користь завдяки наявності у нього такої якості, як задоволення позитивного результату другого рівня (потреби).

Очікування людей полягають у вірогідності того, ще певні дії приведуть до певного результату. Суб'єктивна ймовірність визначається тим, що за допомогою певних зусиль досягається певний результат (ціль завдання) і буде певна винагорода, зумовлена виконанням завдання.

Використовуючи описані елементи моделі, можна визначити зусилля, яких докладає індивідуум при певних (визначених емпірично) значеннях трьох змінних (цінність, інструментарій, очікування), а це і є мотиваційною силою.

Виходячи з розглянутих теоретичних положень, можна відповісти на запитання: "Як мотивувати своїх співробітників"? Мотивація співробітників має виходити з того, що ніколи не можна замінити власну мотивацію співробітника сторонньою мотивацією. Іншими словами, внутрішню мотивацію неможливо викликати зовнішньою. Проте керівник може досить мотивувати своїх співробітників, створивши ситуаційне поле, яке спонукає їх зробити те, що від них очікують. Це поле складається, з таких складових частин:

ü стиль управління;

ü поведінка керівника в комунікаціях;

ü оплата праці;

ü вимогливість через постановку завдань і цілей та ін.

Для того щоб зуміти створити таке поле для співробітників з врахуванням їх особливостей, керівник повинен знати внутрішній мотиваційний спектр своїх співробітників, відповівши на запитання "Де і як найкраще з допомогою ситуації і завдань спонукати співробітників до дії?"

Проблематика мотивації набуває нині дедалі більшого значення насамперед тому, що у всіх випадках виконання робіт потребує розумових зусиль працівників. Саме цей вид зусиль підлягає мотивації[18,ст402].

Є багато стимулів, що спонукають працівника добре працювати, однак серед них немає універсальних. Люди по-різному реагують на різні стимули, і навіть у тих самих людей реакція не завжди однозначна. Людина звикає до стимулів і перестає на них реагувати, тому керівник повинен володіти арсеналом стимулів і постійно їх поновлювати.

Контроль у складі функцій менеджменту є протилежним полюсом щодо функції цілевстановлення і логічним продовженням дій керівника: коли поставлено ціль, то слід переконатися, чи можна її взагалі досягти. І хоч контроль у розумінні аналізу цілі є необхідним, однак контроль, як і влада, зумовлює передусім негативні емоції. Для багатьох людей контроль здебільшого означає обмеження, примус, відсутність самостійності, все те, що пов'язується у нашій свідомості з обмеженням прав особи. Внаслідок цього контроль належить до тих функцій управління, суть яких, як правило, розуміють неправильно.

Для визначення суті контролю потрібно відповісти на такі запитання:

1) Що контролюється (приблизно так: співробітник як особистість? Його метод праці? Результати його праці?).

2) Хто контролює і як контролює?

3) Які наслідки контролю?

Розглянемо можливі відповіді на ці запитання. Об'єкт контролю. Емоційне напруження, яке несе в собі слово "контроль", є значною мірою наслідком того, що контролюються не результати діяльності, а в основному особистість. Якщо добуті результати не відповідають очікуваним, це часто стає приводом для перевірки не тільки самої праці, а й ставиться під сумнів сама особистість. Тому об'єктом контролю не може бути особистість. Керівник, який у ході перевірки виявив, що результати роботи не ті, які мають бути, і одночасно встановив, що це наслідок невисокої кваліфікації співробітника, навряд чи знайде співчуття у цього співробітника. Навіть якщо виключити особистість з контролю, все одно будуть дві можливості при перевірці: проконтролювати тільки результат праці або ще й шлях досягнення цілі. З погляду психології управління слід контролювати тільки результати. Інколи виникає потреба проконтролювати і шлях досягнення цілі (методи праці). Це насамперед стосується тих випадків, коли не кваліфіковане ставлення до процесу праці може призвести до збитків для підприємства чи для самого працівника[8,ст211].

Ефективність контролю залежить також від контролюючих інстанцій і застосовуваної техніки контролю. Питання про контролюючі інстанції — це перш за все питання про те, хто контролює: "свої" чи "чужі", начальник контролює підлеглих чи підлеглі контролюють самі себе. Отже, питання зводиться до самоконтролю чи контролю стороннього (контролю начальника).

Самоконтроль стимулює у співробітника почуття власної відповідальності за якість і результати праці. Він потребує значно менше витрат, ніж зовнішня система контролю. Самоконтроль може здійснюватися працівником у необхідний час, він потребує меншого часу і дає змогу вникнути у загальний виробничий процес, побачити своє місце у ньому.

Контроль сторонній, і начальника повинен бути первинним щодо самоконтролю, тобто виключити будь-який ризик, пов'язаний з самоконтролем, наприклад, коли спостерігаються постійні дефекти у виробах чи недоліки у результатах праці, які сам співробітник не помічає. Цей вид контролю застосовують також тоді, коли співробітник оцінює результати своєї праці, керуючись заниженими порівняно з іншими співробітниками еталонами.

Щодо техніки проведення контролю, то виникає питання, чи повинен співробітник знати про наступний контроль. Наприклад, чи повинен касир знати, що у певний час буде проведена перевірка касових книг і готівки. Проблема полягає у тому, що дуже складно дати однозначну відповідь, не розглядаючи специфіку кожної конкретної ситуації і керуючись тільки етичними Нормами, без будь-якого зв'язку з реальністю. Для ілюстрації можна навести такий приклад. Перевіряючи магазини торгової організації, один з інспекторів у своїй зоні завжди відмічає кращі результати, ніж інші. На запитання про те, чим це пояснюється, він відповів, що це результат його системи контролю, яка полягає в тому, що керівники магазинів завжди знають, коли слід чекати інспектора. На цей момент вони наводять порядок у магазинах, а інспектор тільки відмічає позитивні моменти. Цю ситуацію можна трактувати по-різному. Крім того, при вирішенні питання про техніку контролю необхідно подумати про те, який контроль проводити: вибірковий чи суцільний. Тут також не можна дати ніяких загальних рекомендацій, крім тієї, що суцільний (тотальний) контроль слід провадити тільки там, де він безумовно необхідний.

Один з найпоширеніших видів контролю можна назвати нейтральним з емоційного погляду словосполученням "аналіз досягнення цілі". Залежно від результатів такого контролю можуть бути різні наслідки і заходи.

Розглянемо два можливі наслідки такого контролю.

Випадок А. Контроль підтвердив, що ціль досягнута. Крім того, вибіркова перевірка показала, що шлях до досягнення результату був обраний правильно.

Якщо ціль була досягнута звичайними засобами І методами, то. співробітник одержує визнання у вигляді зворотного позитивного зв'язку. Якщо ж ціль була досягнута нестандартним шляхом чи за допомогою особливих зусиль працівника, то поряд із звичайним зворотним зв'язком (визнанням високої кваліфікації працівника, його важливої ролі в досягненні успіхів та ін.) повинні бути застосовані засоби додаткової мотивації методів, обраних працівником[5,ст183].

Випадок Б. Контроль показав, що ціль не була досягнута. Починається пошук причин. У принципі можуть бути три можливості:

а) об'єктивні причини не дали змоги досягти цілі;

б) ціль не досягнута через причини, зумовлені діями керівника;

в) ціль не досягнута в зв'язку з неправильними діями співробітника (обрано неправильний шлях).

Якщо пошук причин показав, що вирішальну роль у недосягненні цілі відіграли об'єктивні причини, які не можна усунути, то необхідно переглянути цілі і, знову розпочати процес менеджменту.

У випадку, коли ціль не досягнута через дії керівника, то він повинен визнати свої помилки. Не можна їх перекладати на співробітників.

Розділ 3. Практичне поєднання і використання функцій управління діяльності сучасних організацій

ЗАТ "Хмельницька макаронна фабрика" - одне з небагатьох спеціалізованих виробництв нашої країни, керівництву якого в непростих економічних умовах вдасться зберігати стабільне фінансове становите підприємства, нарощувати обсяги виробництва нової високоякісної продукції вдосконалювати технологію виготовлення макаронних виробів.

Фабрика постійно працює на перспективу, вкладаючи 55 % прибутків у модернізацію та оновлення виробництва.

ЗАТ " Хмельницька макаронна фабрика" – у своїй діяльності використовує дві функції управління: планування і організація. Зокрема стратегічне планування приносить значну кількість переваг компаніям, які його застосовують. По-перше, воно приносить чисто фінансову користь, а по-друге, підвищує імідж компанії.

Серед стратегічних пріоритетів Хмельницької макаронної фабрики залишаються орієнтація на передові досягнення в галузі забезпечення якості виробів, задоволення потреб споживачів, впровадження прогресивних сучасних технологій та обладнання, підвищення професійного рівня персоналу, вдосконалення методів управління, впровадження системи управління якістю.

Першим кроком, який зробило керівництво ЗАТ "Хмельницька макаронна фабрика" на шляху вдосконалення роботи підприємства, стало визначення місії, системи цінностей та політики у сфері якості.

Сьогодні фабрика успішно конкурує з вітчизняними та зарубіжними виробітками. Протягом останніх років на ній впроваджено методи та засоби управління, рекомендовані Європейською моделлю досконалості, що охоплює всі аспекти діяльності підприємства, спрямовані на задоволення потреб споживачів, персоналу, суспільства, а також на власні ділові інтереси, та застосовується для діагностики, аналізу та удосконалення діяльності фабрики.

Слід зазначити, що концепція якості пронизує всю організаційну систему акціонерною товариства та виробничі процеси. Фабрика приймає участь в національних конкурсах якості ,) 1998 року (ІІІ-У національні конкурси). Зокрема, вона стала лауреатом IV Українського національного конкурсу якості і) номінації "Середні та малі підприємств". З 1999 року ЗАТ "Хмельницька макаронна фабрика" входить до Клубу лідері в я кості Україні. 1} 199') році Українська асоціація якості (УАЯ) рекомендувала фабрику до участі у змаганні за Європейську нагороду з якості в 2000 році[24,www.google.com.ua]. ЗАТ "Хмельницька кондитерська фабрика "КОНДФ1Л"" має більш ніж 70-літню історію. Велику частину цього часу фабрика функціонувала в складі величезної інфраструктури. У той же час найважливішим фактором продуктивності була валова продукція з мінімальними виробничими витратами, тому основна увага приділялася удосконалюванню технології масового виробництва. Державне планування явно не заохочувало ініціативу, і обов'язки будь-якого керівника в деякій мері зводилися до формальних. Постійна нестабільність постачань, ліміти сповільнювали розвиток, підганяючи всі підприємства під одну мірку, під один стандарт. З приходом на фабрику в 1982 р. нинішнього керівника — Василя Станіславовича Любовецького — була проведена реконструкція практично усіх виробничих потужностей, і в 1990 р. обсяг виробництва перевищив 12000 т у рік.

Підприємство регулярно надає допомогу суспільним та благодійним організаціям. Цих результатів неможливо було б досягти без упровадження нових методів господарювання і керування виробництвом, без визначення перспективних напрямків розвитку. На підприємстві діє програма річного ц стратегічного планування до 2005 р., що припускає використання інвестиційних капіталів збільшення кількості продукції, що випускається, розширення виробничої бази, освоєння нових ринків.

В умовах твердої конкуренції і насичення внутрішнього ринку України імпортною продукцією, коли єдиним шляхом для виживання вітчизняних підприємств є підвищення конкурентноздатності їхніх товарів, першочерговими стали задачі але підвищенню якості, а отже, питання комплексного і погодженого керування технічними, економічними. адміністративними і соціальними факторами, що впливають на нього. На підприємстві була впроваджена горизонтальна система керування, розроблена власна система організації й оплати праці, що дозволяє оцінити роботу кожного підрозділу, кожної служби, кожного з грудинка.

Була реорганізована служба маркетингу і зараз вона являє собою чітку і відпрацьовану систему планування і контролю виконання задач, що дозволяє оперативно реагувати на зміни ситуації на ринку " працювати з замовниками по індивідуальних проектах.

Зараз на фабриці підібрана сильна команда досвідчених фахівців, що працює над удосконалюванням організаційної структури підприємства. Ці процеси мають фінансову, організаційну й інформаційну підтримку правління. На підприємстві розвита система участі співробітників у процесах керування, збору і розгляду пропозиції але удосконалюванню виробничих процесів. Проводяться конкурси на кращі ідеї для рішення тих чи інших проблем, упроваджена система їхнього рішення і система пілотних проектів при реалізації удосконаленні. Два рази на рік проводиться анкетування для оцінки роботи членів правління і по їхніх результатах проводяться кадрові зміни. Кадрова політика підприємства погоджена зі стратегічними планами його розвитку. Незважаючи на хиткість економіки України, персонал ЗАТ "Хмельницька кондитерська фабрика "КОНДФ1Л" здатний виконати намічені стратегічні плани. Головне — дати йому. реалізувати свій потенціал і досвід, або змушувати шукати вихід у лабіринтах непродуманої державної політики [24,www.google.com.ua].

Висновки

В даній курсовій роботі розкрито функції менеджменту, як вони впливають на організацію праці менеджера на управлінські рішення, тобто їх взаємозв’язок між собою.

Менеджмент – процес планування, організації, приведення в дію та контроль організації з тим, щоб досягнути координації людських і матеріальних ресурсів, необхідних для ефективного досягнення завдань.

Управління організацією в умовах ринкової економіки складніше, ніж в умовах центральної системи. Це пов’язано з розширенням прав відповідальності та з необхідністю пристосування до змін у зовнішньому середовищі. Всі проблеми, які виникають перед організацією, неможливо вирішити без сучасного професійного менеджменту – цього могутнього прискорювача розвитку суспільства.