Дипломная работа: Анализ процессов становления и развития российской государственной службы

Государственное образовательное учреждение высшего профессионального образования

Российский Государственный гуманитарный университет

Институт экономики, управления и права

Факультет управления

Кафедра государственного и муниципального управления

ДИПЛОМНАЯ РАБОТА

Анализ процессов становления и развития российской государственной службы (на примере Федерального казначейства Российской Федерации)

Специальность «Государственное и муниципальное управление»

студента 4 курса

заочной формы обучения

Мальцева Олега Николаевича

Москва 2009

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СТАНОВЛЕНИЯ И РАЗВИТИЯ РОССИЙСКОЙ ГОСУДАРСТВЕННОЙ СЛУЖБЫ - ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА

1.1 История развития казначейской системы в России

1.2 Начальный этап становления современной казначейской системы (1992 г.). Причины перехода к казначейской системе кассового исполнения бюджета в Российской Федерации

1.3 Место Федерального казначейства в системе государственной службы. Роль Федерального казначейства в управлении государственными финансами на современном этапе. Функции и задачи Федерального казначейства

1.4 Организационная структура органов федерального казначейства на

современном этапе

2. ФУНКЦИОНИРОВАНИЕ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА В СОВРЕМЕННЫХ УСЛОВИЯХ НА ПРИМЕРЕ УПРАВЛЕНИЯ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА ПО МАГАДАНСКОЙ ОБЛАСТИ

2.1 Общая характеристика деятельности УФК по Магаданской области

2.2 Организационная структура УФК по Магаданской области

2.3 Лицевые счета для учета операций по исполнению расходов федерального бюджета и доведение лимитов бюджетных обязательств и объемов финансирования расходов до распорядителей и получателей средств федерального бюджета

3. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА ПО МАГАДАНСКОЙ ОБЛАСТИ И ПУТИ СОВЕРШЕНСТВОВАНИЯ КАЗНАЧЕЙСКОЙ СИСТЕМЫ

3.1 Анализ деятельности Федерального казначейства по Магаданской области

3.2 Пути совершенствования и перспективы развития казначейской системы

3.3 Необходимость внедрения электронного документооборота в отделениях УФК по Магаданской области

ЗАКЛЮЧЕНИЕ

СПИСОК ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Актуальность темы. Исследование процессов становления и развития российской государственной службы на примере развития системы Федерального казначейства обусловлено, прежде всего, приоритетами дальнейшего совершенствования бюджетной системы в современных условиях, когда первостепенными задачами государства являются оптимизация финансового управления, усиление контроля над финансовыми потоками, повышение эффективности формирования и исполнения федерального бюджета и, соответственно, бюджетов субъектов Российской Федерации. Тенденция происходящих изменений обусловлена необходимостью аккумулирования федеральных бюджетных средств в одном государственном органе, который обладает полномочиями по управлению такими средствами и контролю над ними.

История реформирования системы исполнения бюджетов в Российской Федерации берет свое начало в 90-х годах прошлого века, когда на федеральном уровне оформилось решение о создании казначейской системы исполнения бюджета, позволяющей обеспечить качественный и оперативный контроль использования бюджетных средств, повышение прозрачности бюджета. Указанное решение ознаменовалось созданием при Министерстве финансов Российской Федерации структурного подразделения – Главного управления Федерального казначейства, целью деятельности которого стало осуществление исполнения федерального бюджета по казначейской системе.

Основное предназначение казначейской системы - содействие оптимальному управлению государственными финансовыми ресурсами.

Органичное развитие экономики любого государства во многом зависит от достоверности и оперативности получения информации о состоянии государственных финансовых и материальных ресурсов, а также возможности эффективного управления ими. Правительство Российской Федерации должно располагать точной информацией об объемах таких ресурсов, предполагаемых бюджетных затратах и доходах. Основным источником этой информации для Правительства Российской Федерации является Федеральное казначейство.

Осуществляя контроль над всеми финансовыми потоками Федеральное казначейство, по сути, исполняет роль «кассира» и «главного бухгалтера». Причем эта роль не должна ограничиваться только работой с бюджетными деньгами, речь идет и о государственных внебюджетных средствах, и, в конечном итоге – обо всех государственных финансовых ресурсах.

Система органов федерального казначейства - относительно молодая структура, тем не менее, как отмечают у нас в стране и за рубежом, развивается она динамично и быстро наращивает темпы реализации возложенных функций и эффективность работы.

В настоящее время перед органами федерального казначейства стоит главная задача - обеспечение профессионально-грамотного управления финансовыми ресурсами государства, беспрерывного, в полном соответствии с законом, исполнения федерального бюджета и контроля за целевым использованием бюджетных средств организациями и учреждениями, финансируемыми из федерального бюджета[1].

За время функционирования Казначейства сделано главное - создана система, позволяющая все операции со средствами федерального бюджета проводить по счетам федерального казначейства, обеспечивая при этом контроль за соблюдением бюджетного законодательства и своевременный учет этих операций. А в работе, в том числе направленной на реформирование финансовой системы России, следует не только достойно продолжать традиции предшественников, но и использовать лучшие мировые образцы устройства государственных финансов[2].

Состояние научной проработанности проблемы. Изучение опубликованных работ по теме исследования свидетельствует о том, что, несмотря на многовековую историю, институт федерального казначейства продолжает оставаться объектом полемики разного рода взглядов и мнений. Даже при наличии полярных оценок, большинство ученых приходит к заключению о необходимости становления и дальнейшего развития обозначенных структур в финансово-экономической системе страны[3].

Отмечается, что федеральное казначейство, хотя и относительно молодая структура в России, тем не менее, развивается она динамично, с учетом традиций и быстро наращивает новый опыт эффективной работы.

Многие теоретические и практические аспекты проблем функционирования бюджетов различного уровня, их взаимодействия с участниками бюджетного процесса широко освещены отечественными и зарубежными учеными-экономистами. Общетеоретические и методологические вопросы формирования и использования бюджетных ресурсов исследуются в трудах: Л.Г.Барановой, А.М.Бирмана, Т.В.Брайчева, О.В.Врублевской, А.З.Дадашева, А.Г.Игудина, Ю.И.Любимцева, Т.Г.Нестеренко, Л.П.Павловой, В.Г.Панскова, Б.Е.Пенькова, И.В.Подпориной, Е.В.Пономаренко, М.В.Романовского, В.Н.Сумарокова, С.Н.Хурсевича и др. Анализ регионального развития межбюджетных отношений представлен в работах А.Л.Быстрякова, А.Г.Гранберга, В.И.Клисторина, В.Н.Лексина, А.С.Маршаловой, В.Е.Селиверстова. Среди изданий, раскрывающих исполнение бюджетов различного уровня на основе казначейской системы, особое место занимают исследования О.Н.Бетина, П.Десая, Б.Н.Серкова, А.В.Смирнова и др.

В то же время в условиях формирования бюджетной системы как одного из ведущих звеньев государственного управления экономикой многие аспекты методологического и практического характера, связанные с казначейской системой исполнения бюджетов, пока еще не решены. Существует серьезное отставание в изучении проблем функционирования казначейской системы вообще и на региональном уровне в особенности. Нуждаются в дальнейшем теоретическом и практическом осмыслении построение и развитие федерального казначейства как целостной системы, способной изменить и усовершенствовать исполнение бюджетов, особенно в части контроля данного процесса.

Принимая во внимание вышеизложенное, становится ясным, что комплексное рассмотрение становления, функционирования и важных направлений совершенствования практики управления финансами государства при казначейской системе исполнения бюджета, включая вопросы казначейского контроля бюджетного процесса в регионе, имеет большое теоретическое и практическое значение. Это обусловило выбор темы, цели, задач, объекта и предмета настоящей работы.

Цель исследования состоит в исследовании и проведении анализа процессов становления и развития государственной службы Федерального казначейства, разработке теоретических и практических аспектов становления, функционирования казначейской системы и совершенствования казначейского контроля исполнения бюджета в регионе.

Реализация поставленной цели предопределила решение следующих задач:

1) охарактеризовать систему государственной службы в РФ (в частности органов Федерального казначейства) в динамике:

- изучить историю развития казначейской системы в России, перечислить и проанализировать основные этапы становления Федерального казначейства в РФ;

- определить место Федерального казначейства в системе государственной службы на современном этапе;

- определить роль Федерального казначейства в управлении государственными финансами на современном этапе;

- определить функции и задачи Федерального казначейства на современном этапе;

- охарактеризовать организационную структуру органов Федерального казначейства на современном этапе;

2) провести анализ текущего состояния Федерального казначейства РФ на примере Управления Федерального казначейства по Магаданской области:

- привести общую характеристику деятельности Управления Федерального казначейства по Магаданской области;

- привести организационную структуру Управления Федерального казначейства по Магаданской области;

- изучить учетные операции по исполнению расходов федерального бюджета, доведению лимитов бюджетных обязательств и объемов финансирования расходов до распорядителей и получателей средств федерального бюджета;

3) проанализировать проведенные мероприятия деятельности Управления Федерального казначейства по Магаданской области и определить перспективы развития службы Федерального казначейства в РФ на примере УФК по Магаданской области, в частности рассмотреть внедрение электронного документооборота в отделениях УФК по Магаданской области.

Объектом исследования является развитие системы органов Федерального казначейства Российской Федерации вообще и в частности Федерального казначейства по Магаданской области.

Данная дипломная работа состоит из введения, трех глав, заключения и приложений. Первая глава посвящена Федеральному казначейству – как единой централизованной системе исполнения федерального бюджета. В этой главе кратко изложена история развития казначейской системы в дореволюционной России, затем рассмотрено развитие системы Федерального казначейства с 1992 года до настоящего времени: определено место Федерального казначейства в системе государственной службы, его роль в управлении государственными финансами, рассмотрены задачи и функции Федерального казначейства Российской Федерации на современном этапе.

Во второй главе рассматривается функционирование Федерального казначейства на современном этапе. В качестве примера приведено функционирование Федерального казначейства по Магаданской области: рассматривается его общая характеристика и организационно штатная структура.

В третьей главе проведено исследование результатов работы Управления федерального казначейства по Магаданской области, выполнен анализ его деятельности, сделаны выводы об эффективности работы Федерального казначейства. Кроме этого также рассматривается дальнейшее развитие казначейской системы, в частности рассмотрено внедрение электронного документооборота по федеральному казначейству в Магаданской области.

При написании дипломной работы были использованы: нормативно-правовые акты Российской Федерации, (в частности, Бюджетный Кодекс Российской Федерации, Законы Российской Федерации, Указы Президента Российской Федерации, Постановления Правительства Российской Федерации), публикации в периодической печати, методические и инструктивные документы Министерства Финансов, Федерального казначейства; отчеты по исполнению мероприятий деятельности Управления Федерального казначейства на территории Магаданской области; другие материалы УФК по Магаданской области; учебные пособия для учащихся высших учебных заведений; материалы селекторных совещаний Федерального казначейства с руководителями Федерального казначейства по субъектам Российской Федерации.

Практическая значимость дипломной работы заключается в возможности использования ее материалов при осуществлении органами казначейства, управления финансовыми ресурсами государства, исполнение федерального бюджета и контроля за целевым использованием бюджетных средств организациями и учреждениями, финансируемыми из федерального бюджета, а также при составлении бюджетных курсов в высших и средних учебных заведениях.

государственная служба федеральное казначейство

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СТАНОВЛЕНИЯ И РАЗВИТИЯ РОССИЙСКОЙ ГОСУДАРСТВЕННОЙ СЛУЖБЫ - ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА

1.1 История развития казначейской системы в России

Казначейство прошло длинный и сложный путь развития. Его история неотделима от истории развития Российского государства в целом.

Зарождение казначейской службы произошло еще во времена Древней Руси, когда появилась должность казначея - должностного лица княжеской или боярской администрации, хранителя княжеских ценностей, которые назывались казной. С расширением границ Российского государства и его укреплением постепенно росла казна, и это требовало дополнительного контроля за сохранностью средств. Все это привело к возрастанию роли казначеев и появлению в XV веке, в период царствования Ивана III, казенных дворов. В результате финансовых преобразований Петра I в 1710 году была создана Счетная или Казначейская контора, которая должна была следить за правильным поступлением налогов. Она просуществовала до 1742 года.

Следующей ступенью в развитии финансовой системы России стал выход в 1775 году, в эпоху царствования Екатерины II, крупного правового акта «Учреждения для управления губерний Российской империи» от 7 ноября 1775 г. Согласно данному документу, в каждой губернии создаются казенные палаты «для домостроительных дел и управления казенных доходов Императорского Величества» и определяются основные их функции: «1) Дабы доходы сполна и в настоящее время собраны были, 2) Дабы доходы куда надлежит доставлены были, 3) Дабы доходы в целости сохранены были».

Были определены и штаты соответствующих чиновников. В составе каждой губернии выделились такие административные единицы, как уезды, и впервые была определена должность уездного казначея как основного финансового чиновника низшего звена, который назначался государственным казначеем по представлению губернской казенной палаты на три года и был ей подотчетен. Губернская казенная палата стала центральной частью структуры финансового аппарата на местах. Сохранение казны уже в то время стало делом государственной важности. Зачастую казначеи хранили государственные средства с риском для жизни. Так, в период пугачевских волнений в селе Малыковка (ныне г.Вольск) Саратовской губернии казначейша Тишина была казнена бунтовщиками за то, что не отдала им дворцовую казну[4].

Следующим этапом развития казначейства стали реформы Александра I. В 1802 году был подписан манифест «Об учреждении министерств», в соответствии с которым, наряду с другими министерствами, создается Министерство финансов, структура и сферы компетенции которого определялись изданным 25 июня 1811 года «Особенным учреждением Министерства финансов». Управление финансами было распределено между тремя ведомствами – Министерством финансов, Государственным казначейством и Государственным контролером. Впоследствии Государственное казначейство становится подразделением Министерства финансов России. После ряда структурных преобразований 15 февраля 1821 года резолюцией императора Александра I «Быть по сему» был создан Департамент Государственного казначейства в структуре Министерства финансов, ставший ядром всей системы казначейской службы России.

Департаменту Государственного казначейства было определено ведомственное подчинение центральных и местных финансовых структур: Главного казначейства, губернских, окружных казначейств с состоящими в их ведомстве уездными казначействами, и «вообще Казенные палаты, по делам до приходов и расходов казначейств относящиеся».

Главными направлениями деятельности Департамента Государственного казначейства с 1821 года (с последующими дополнениями) были:

- движение казенных сумм по приходам и расходам всех казначейств;

- главное счетоводство приходов и расходов всех казначейств;

- заведование монетной (до основания почти через 40 лет Государственного банка России) и пробирной частями;

- дела по предварительной проверке финансовых смет всех министерств;

- дела по составлению росписи доходов и расходов;

- дела по рассмотрению составляемых Министерством финансов проектов, положений, уставов и других законоположений, следствием введения в действие которых становились новые казенные расходы.

Именно с 1821 года в Российской Империи окончательно сложился и впоследствии был усовершенствован и отлажен четкий механизм деятельности казначейств от центрального - Департамента Государственного казначейства - до местных - губернских и уездных казначейств[5].

Во второй половине XIX века, в период великих реформ 60-70 годов, узакониваются и проводятся в жизнь принципы рационализации и единства бюджета. Государственная роспись доходов и расходов объявляется открытой и подлежит опубликованию. Происходит централизация государственного хозяйства. Вводится единство кассы. Такие экономические перемены требовали реорганизации казначейской службы и увеличения штатов казначейств различных уровней. Это привело к упрочению места казначейства в финансовой системе государства, которое в полном объеме стало вести бухгалтерское счетоводство по государственным доходам и расходам.

В начале XX века роль казначейства усиливается в связи с ростом доходов и расходов государства, усложнением финансовой системы. В свет выходят новые законы и внутренние инструкции, более четко регламентирующие деятельность казначейств. Предметами ведения казначеев в то время были:

1) прием и хранение всех принадлежащих Государственному казначейству доходов;

2) производство расходов и высылка сумм из поступающих в казначейство доходов;

3) продажа всякого рода гербовой бумаги, гербовых марок, бланков, свидетельств и патентов;

4) выдача промысловых свидетельств и бесплатных промысловых билетов;

5) счетоводство по всем поступающим в казначейство доходам и возложенным на них расходам, а также по порученному для хранения и продажи казенному имуществу;

6) открытие текущих счетов, размен денег, уплата процентов по купонам, перевод денег[6].

С 1918 года казначейство было расформировано, и его функции получили новые финансовые органы. Финансирование всего народного хозяйства страны и всего советского аппарата, счетно-бюджетная работа, руководство денежным обращением были переданы организованной казначейской финансовой комиссии, а впоследствии - Наркомату финансов и Народному банку РСФСР, а затем - Министерству финансов СССР и союзных республик, Государственному банку СССР и его территориальным органам.

Указом Президента Российской Федерации от 8 декабря 1992 года № 1556 (в принципиальном плане) и постановлением Правительства России от 27августа 1993 года № 864 (в организационном плане) был решен вопрос о создании федерального казначейства в составе Министерства финансов Российской Федерации. С этого момента началось возрождение казначейства в России[7].

В середине 1999 года постановлением Правительства Российской Федерации принимается Федеральная целевая программа развития органов федерального казначейства на 2000-2004 годы. Основной ее целью является развитие казначейской системы как важнейшего инструмента повышения эффективности управления и контроля за государственными финансовыми ресурсами.

Новый импульс в развитии Федеральное казначейство получило в связи с вступлением в действие 1 января 2000 года Бюджетного кодекса Российской Федерации. Бюджетный Кодекс Российской Федерации решил следующие основные задачи процесса исполнения бюджетов Российской Федерации:

- закрепил казначейское исполнение бюджетов в Российской Федерации;

- обеспечил необходимое соответствие кассовых расходов нормам, установленным законом о бюджете на текущий финансовый год;

- определил, что объем принятых обязательств, оплата которых осуществляется за счет средств бюджета, должен соответствовать объему доведенных до бюджетополучателя лимитов бюджетных обязательств;

- установил ответственность Главных распорядителей и получателей средств федерального бюджета за целевое использование выделяемых им средств.

В течение 2000-2002 годов было завершено создание вертикальной структуры органов федерального казначейства, включающей 89 управлений федерального казначейства и 2254 отделения федерального казначейства.

В 2002 году практически был завершен процесс перевода всех федеральных учреждений, за исключением отдельных учреждений Министерства обороны Российской Федерации, на обслуживание через органы федерального казначейства. Операции по внебюджетным средствам федеральных учреждений также были взяты под контроль органов федерального казначейства. С 1 января 2002 года счета по учету внебюджетных средств 33 тысяч федеральных учреждений открыты в органах федерального казначейства[8].

Новым этапом в развитии системы органов федерального казначейства стало проведение административной реформы в соответствии с Указом Президента Российской Федерации от 9 марта 2004 года № 314 «О системе и структуре федеральных органов исполнительной власти».

В результате проведения данной реформы с 1 января 2005 года Федеральное казначейство было выделено из состава Министерства финансов Российской Федерации и преобразовано в федеральную службу с подчинением Министерству финансов Российской Федерации[9].

В соответствии с данными преобразованиями правоприменительные функции по обеспечению исполнения федерального бюджета перешли от Министерства финансов Российской Федерации к Федеральному казначейству, а также функция составления отчета об исполнении федерального бюджета и об исполнении консолидированного бюджета Российской Федерации.

Постановлением Правительства Российской Федерации от 01 декабря 2004 года № 703 «О Федеральном казначействе» было утверждено Положение о Федеральном казначействе[10].

1.2 Начальный этап (1992г.) становления современной казначейской системы. Причины перехода к казначейской системе кассового исполнения бюджета в Российской Федерации

В современном мире бюджет - это не только экономическая основа для осуществления традиционных функций государства (поддержание обороноспособности, безопасности, правопорядка), но и важнейший инструмент государственного регулирования экономики.

Планирование и государственное исполнение бюджета в России смело можно назвать Гордеевым узлом. Целый ряд проблем неразрывно переплелись, и решение их на первый взгляд кажется невозможным: налоговое стимулирование и налоговые кредиты, государственный сектор экономики и приватизация, дотации ключевым отраслям экономики (яркий пример - дотации сельскому хозяйству в Европейском союзе), субвенции отдельным регионам, субсидии как один из элементов социальной политики, государственные инвестиции (такие инвестиции важнейшее условие для создания точек роста в переживающей глубокий спад экономике), внутренние и внешние заимствования и кредитование, наконец, социальная и политическая стабильность[11].

В странах с рыночной экономикой, где отсутствует тотальное планирование образца СССР, государственный бюджет является по существу единственным народнохозяйственным планом, определяющим и темпы экономического роста, и межотраслевые пропорции, и динамику уровня жизни. Качество бюджетного планирования, эффективность кассового исполнения государственного бюджета являются определяющими условиями регулирования рыночной стихии, имеющие огромный созидательный потенциал.

В большинстве стран кассовое исполнение бюджета осуществляется двумя методами - банковским и казначейским. При банковском исполнении бюджета выступают банки и главным образом Центральный Банк РФ, являющийся главным кассиром страны.

В основе кассового исполнения бюджета лежит принцип единства кассы, суть которого в том, что все полученные бюджетные средства поступают на единый счет Министерства Финансов в Центральном Банке. С этого счета производятся все расходы государства[12].

До начала реформ в СССР Государственный банк представлял собой единую централизованную финансовую систему страны по доходам и расходам государственного бюджета. Он кредитовал все отрасли народного хозяйства вне зависимости от того, поступили средства или нет от налогов и других источников дохода. Поскольку Государственный банк - такое учреждение, которое в состоянии заниматься эмиссией денег, то все неровности и шероховатости, связанные с временной пустотой государственного кармана, отсутствовали. Госбанк СССР, грубо говоря, в нужном случае включал печатный станок. Кредит, выданный Госбанком, зачастую не возвращался по той причине, что товар, произведенный кредитуемым предприятиям, никто не покупал. Тем не менее, на следующий период финансирования предприятия опять получали необходимые средства. Поскольку экономика была плановой, все расходы финансировались с государственного бюджета, о возврате средств государственные предприятия не беспокоились. На уровне Госбанка расходы покрывались за счет других источников доходов, перераспределения средств между статьями бюджета.

Кризис бюджетного планирования усугубился в России кризисом кассового исполнения как доходной (сбор налогов по каналам банковской системы), так и особенно расходной части бюджета (своевременное и в полном объеме поступления денежных средств на счета распорядителей и их целевое использование).

Причин кассового неисполнения бюджета множество: это разрушительный и скачкообразный характер развития банковской системы России, усугубленный развалом СССР и политическим хаосом первых лет молодой российской демократии; и огромные сверхприбыли коммерческих банков за счет использования огромных «даровых» бюджетных средств (взлеты и падения многих гигантов банковского бизнеса зачастую объясняются притоком и оттоком этих беспроцентных пассивов); отсутствие необходимого контроля со стороны государства за финансовой дисциплиной государственных предприятий и бюджетных организаций.

Можно утверждать: проблема неплатежей, невыплат заработной платы, пенсий, денежного довольствия (а отсюда социально - политическая напряженность в стране) - прямое следствие отсутствия эффективной системы кассового исполнения бюджета. Система движения бюджетных средств через счета многих коммерческих банков («прокрутка» государственных денег - это всего лишь пустяк по сравнению с повальной «привычкой» российских банков к разорению, очень часто сопровождающемуся превращением «живых» бюджетных денег в замороженные записи по счетам) и бесконтрольного распоряжения ими администрациями многих государственных предприятий и учреждений настолько неэффективна с точки зрения государственных интересов, что положение дел пытались исправить достаточно давно[13].

Поэтому возрождение и становление федерального казначейства России шло не просто. Оно создавалось в смутные времена начала 90-х годов прошлого века, когда произошел развал Советского Союза, началась шоковая терапия реформ, произошла потеря вкладов населением, обнищание масс, все сопровождалось галопирующей инфляцией и практически был полный развал финансовой системы новой России. Именно в этот момент руководство страны осознало, что создание федерального казначейства – насущная необходимость. Создание казначейства не приветствовалось многими структурами, которые привыкли делать «свой бизнес» на прокручивании бюджетных средств. Может, именно поэтому Постановление Совета Министров Правительства Российской Федерации № 864 «О федеральном казначействе Российской Федерации» в развитие Указа Президента № 1556 вышло только 27 августа 1993 года, т.е. более чем через восемь месяцев после самого указа. И уже после постановления правительства начала постепенно создаваться система федерального казначейства России.

Указом Президента Российской Федерации от 8 декабря 1992 года № 1556 «О федеральном казначействе» была поставлена задача передачи казначейству функции по кассовому исполнению федерального бюджета.

В чем преимущество казначейской системы исполнения бюджета? Проследить за финансовыми потоками до создания казначейства было невозможно. Средства ежегодного финансирования периодически поступали на счета их главных распорядителей, то есть министерств и ведомств, откуда перераспределялись далее с помощью коммерческих банков. Центральный банк, имея другие задачи, фактически оставлял без контроля использование средств Федерального бюджета. Коммерческие банки, естественно, были даже заинтересованы в отсутствии контроля. Возможность проверки наступала только по окончании периода финансирования на основании отчетности распорядителей. Таким образом, отношение к государственным деньгам как к своим собственным даже поощрялось существующей системой.

Был бесконтрольным и процесс поступления средств. Длительные задержки, неполнота информации, предоставляемой банками, не способствовали своевременному пополнению казны, как известно, время - деньги. Особенно реально ощущается в отношении финансов, так как задержка платежа на один день эквивалентна определенной сумме убытка.

Казначейская система исполнения бюджета позволяет устранить такое положение вещей.

Деньги в идеале не должны выпускаться “из рук” государства, если так можно выразиться, на протяжении всей цепочки казна - пользователь. Министерства и ведомства делают свои распоряжения по передаче сумм на то либо другое мероприятие, то непосредственно не участвуют в движении денежных потоков. По централизованной системе казначейства, не попадая на банковские счета, средства должны доводиться до самого нижнего уровня. Таким образом, можно говорить о полной «прозрачности» расходов бюджета, что позволяет оперативно вмешиваться в процесс, который ранее был практически неконтролируемым. Кроме того, реализуется понятие «текущего» контроля, который осуществляется на стадии непосредственного расходования средств, что ранее было невозможным. Это означает, что имеется возможность не только выявить нарушения спустя некоторое время, потеряв истраченные суммы необратимо, но и предотвратить само выделение средств на сомнительные цели. При формировании доходов государства достоинство введения казначейской системы заключается в скорости, с которой суммы платежей в бюджет проходят по назначению. Придания органам казначейства контрольных функций по своевременному зачислению платежей в бюджет позволяет закрыть лазейку для злоупотреблений[14].

1.3 Место Федерального казначейства в системе государственной службы. Роль Федерального казначейства в управлении государственными финансами на современном этапе. Функции и задачи Федерального казначейства

Существует система финансовых органов управления в системе государственной службы. Это система финансово-кредитных органов, специально созданных для управления финансами и осуществления контроля в этой сфере. Данные органы охватывают своим воздействием все звенья финансовой системы – бюджет, целевые внебюджетные фонды, страхование, финансы предприятий, организаций, учреждений. Система финансово-кредитных органов Российской Федерации, в связи с экономическими преобразованиями была существенно перестроена, появились новые органы. «Финансовые органы – это звенья единой системы государственного управления финансами России. Включают: Министерство финансов Российской Федерации, органы Федерального казначейства, финансовые органы в субъектах Федерации, финансовые органы муниципальных образований. Действуют на единых принципах финансово-бюджетного планирования, финансирования. Координацию их деятельности осуществляет Минфин России путем разработки и реализации стратегических направлений единой государственной финансовой политики, установления единых форм учета и отчетности по кассовому исполнению федерального бюджета, бюджетов субъектов Федерации, издания методических указаний, инструкций и других документов по вопросам организации работы финансовых органов и выполнения ими своих функций[15]».

Особенностью финансовой деятельности является то, что ее осуществляют все органы государственной власти в зависимости от установленной компетенции.

Для осуществления финансовой деятельности, в качестве основной функции были созданы специальные органы государственного управления: Министерство финансов РФ, Федеральное казначейство, Федеральная налоговая служба, Центральный Банк Российской Федерации.

Федеральное казначейство, созданное Указом Президента Российской Федерации о казначействе[16], в настоящее время имеет территориальные органы по субъектам Российской Федерации, а также в абсолютном большинстве городов, районов.

Федеральное казначейство (Казначейство России) является федеральным органом исполнительной власти (федеральной службой), осуществляющим в соответствии с законодательством Российской Федерации правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета.

Также основные функции Федерального казначейства в бюджетном процессе государства следующие:

- организация исполнения федерального бюджета;

- контроль за его исполнением;

- управление бюджетными доходами и расходами;

- регулирование межбюджетных отношений;

- финансовое исполнение внебюджетных фондов;

- управление и обслуживание государственного внешнего и внутреннего долга российской Федерации;

- осуществление учета и отчетности по движению средств федерального бюджета[17].

Федеральное казначейство находится в ведении Министерства финансов Российской Федерации.

Федеральное казначейство в своей деятельности руководствуется Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, актами Президента Российской Федерации и Правительства Российской Федерации, международными договорами Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации, Положением «О Федеральном казначействе».

Федеральное казначейство осуществляет свою деятельность непосредственно и через свои территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления, Центральным банком Российской Федерации, общественными объединениями и иными организациями.

Федеральное казначейство осуществляет следующие полномочия в установленной сфере деятельности:

- доводит до главных распорядителей, распорядителей и получателей средств федерального бюджета показатели сводной бюджетной росписи, лимиты бюджетных обязательств и объемы финансирования;

- ведет учет операций по кассовому исполнению федерального бюджета;

- открывает в Центральном банке Российской Федерации и кредитных организациях счета по учету средств федерального бюджета и иных средств в соответствии с законодательством Российской Федерации, устанавливает режимы счетов федерального бюджета;

- открывает и ведет лицевые счета главных распорядителей, распорядителей и получателей средств федерального бюджета;

- ведет сводный реестр главных распорядителей, распорядителей и получателей средств федерального бюджета;

- ведет учет показателей сводной бюджетной росписи федерального бюджета, лимитов бюджетных обязательств и их изменений;

- составляет и представляет в Министерство финансов Российской Федерации оперативную информацию и отчетность об исполнении федерального бюджета, отчетность об исполнении консолидированного бюджета Российской Федерации;

- получает в установленном порядке от главных распорядителей средств федерального бюджета, органов исполнительной власти субъектов Российской Федерации, государственных внебюджетных фондов и органов местного самоуправления материалы, необходимые для составления отчетности об исполнении федерального бюджета и консолидированного бюджета Российской Федерации;

- осуществляет распределение доходов от уплаты федеральных налогов и сборов между бюджетами бюджетной системы Российской Федерации в соответствии с законодательством Российской Федерации;

- осуществляет прогнозирование и кассовое планирование средств федерального бюджета;

- осуществляет управление операциями на едином счете федерального бюджета;

- осуществляет в установленном порядке кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации;

- обеспечивает проведение кассовых выплат из бюджетов бюджетной системы Российской Федерации от имени и по поручению соответствующих органов, осуществляющих сбор доходов бюджетов, или получателей средств указанных бюджетов, лицевые счета которых в установленном порядке открыты в Федеральном казначействе;

- осуществляет предварительный и текущий контроль за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета;

- осуществляет подтверждение денежных обязательств федерального бюджета и совершает разрешительную надпись на право осуществления расходов федерального бюджета в рамках выделенных лимитов бюджетных обязательств;

- обобщает практику применения законодательства Российской Федерации в установленной сфере деятельности и вносит в Министерство финансов Российской Федерации предложения по его совершенствованию;

- осуществляет функции главного распорядителя и получателя средств федерального бюджета, предусмотренных на содержание Федерального казначейства и реализацию возложенных на него функций;

- обеспечивает в пределах своей компетенции защиту сведений, составляющих государственную тайну;

- обеспечивает своевременное и полное рассмотрение обращений граждан, принятие по ним решений и направление заявителям ответов в установленный законодательством Российской Федерации срок;

- обеспечивает мобилизационную подготовку Федерального казначейства;

- организует профессиональную подготовку работников Федерального казначейства, их переподготовку, повышение квалификации и стажировку;

- осуществляет в соответствии с законодательством Российской Федерации работу по комплектованию, хранению, учету и использованию архивных документов, образовавшихся в ходе деятельности Федерального казначейства;

- взаимодействует в установленном порядке с органами государственной власти иностранных государств и международными организациями в установленной сфере деятельности;

- проводит в установленном порядке конкурсы и заключает государственные контракты на размещение заказов на поставку товаров, выполнение работ, оказание услуг для нужд Федерального казначейства, а также на проведение научно-исследовательских работ для государственных нужд в установленной сфере деятельности;

- ведет реестр государственных контрактов, заключенных от имени Российской Федерации по итогам размещения заказов;

- осуществляет иные функции в установленной сфере деятельности, если такие функции предусмотрены федеральными законами, нормативными правовыми актами Президента Российской Федерации или Правительства Российской Федерации[18].

Федеральное казначейство с целью реализации полномочий в установленной сфере деятельности имеет право:

- запрашивать и получать в установленном порядке сведения, необходимые для принятия решений по вопросам установленной сферы деятельности;

- давать юридическим и физическим лицам разъяснения по вопросам, отнесенным к установленной сфере деятельности;

- организовывать проведение необходимых экспертиз, анализов и оценок, а также научных исследований в установленной сфере деятельности;

- привлекать в установленном порядке для проработки вопросов, отнесенных к установленной сфере деятельности, научные и иные организации, а также ученых и специалистов;

- осуществлять контроль за деятельностью территориальных органов Федерального казначейства;

- создавать, реорганизовывать и ликвидировать территориальные органы Федерального казначейства по согласованию с Министром финансов Российской Федерации;

- применять предусмотренные законодательством Российской Федерации меры ограничительного, предупредительного и профилактического характера, направленные на недопущение и (или) пресечение нарушений юридическими лицами и гражданами обязательных требований в установленной сфере деятельности, а также меры по ликвидации последствий указанных нарушений;

- создавать совещательные и экспертные органы (советы, комиссии, группы, коллегии) в установленной сфере деятельности[19].

Федеральное казначейство не вправе осуществлять в установленной сфере деятельности нормативно-правовое регулирование, кроме случаев, устанавливаемых федеральными законами, указами Президента Российской Федерации и постановлениями Правительства Российской Федерации, а также функции по управлению государственным имуществом и оказанию платных услуг[20].

На органы казначейства возложены следующие основные задачи:

- организация, осуществление и контроль за исполнением республиканского бюджета Российской Федерации, управление доходами и расходами этого бюджета на счетах казначейства в банках, исходя из принципов единства кассы;

- регулирование финансовых отношений между Республиканским бюджетом Российской Федерации и государственными (федеральными) внебюджетными фондами, финансовое исполнение этих фонов, контроль за использованием внебюджетных средств;

- осуществление краткосрочного прогнозирования объемов государственных финансовых ресурсов, а также оперативное управление этими ресурсами в пределах, установленных на соответствующий период государственных расходов;

- сбор, обработка и анализ информации о состоянии государственных финансов, представление высшим законодательным и исполнительным органам государственной власти и управления Российской Федерации отчетности о финансовых операциях Совета Министров - Правительства Российской Федерации по республиканскому бюджету Российской Федерации, о государственных (федеральных) внебюджетных фондах, а также о состоянии бюджетной системы Российской Федерации;

- разработка методологических и инструктивных материалов, порядка ведения учетных операций по вопросам, относящимся к компетенции казначейства, обязательных для органов государственной власти и управления, предприятий, учреждений и организаций, включая организации, распоряжающиеся средствами государственных (федеральных) внебюджетных фондов, подготовка проекта бюджетной классификации, ведение операций по учету государственной казны Российской Федерации[21].

1.4 Организационная структура органов федерального казначейства на современном этапе

Согласно Положению о Федеральном казначействе, Федеральное казначейство является юридическим лицом, имеет печать с изображением Государственного герба Российской Федерации и со своим наименованием, иные печати, штампы и бланки установленного образца, а также счета, открываемые в соответствии с законодательством Российской Федерации.

Система федерального казначейства России имеет трехзвенную организационную структуру:

- 1-й уровень – федеральное казначейство (центральный аппарат в г.Москве);

- 2-й уровень – управления Федерального казначейства по субъектам российской Федерации, т.е. республикам, краям, областям;

- 3-й уровень – отделения Федерального казначейства по городам и районам[22].

Структура органов федерального казначейства представлена в Приложении А.

Федеральное казначейство в Российской Федерации является подразделением Министерства финансов.

Федеральное казначейство возглавляет руководитель, назначаемый на должность и освобождаемый от должности Правительством Российской Федерации по представлению Министра финансов Российской Федерации. Руководитель Федерального казначейства несет персональную ответственность за осуществление возложенных на Федеральное казначейство полномочий[23].

Руководитель Федерального казначейства имеет заместителей, назначаемых на должность и освобождаемых от должности Министром финансов Российской Федерации по представлению руководителя Федерального казначейства. Количество заместителей руководителя Федерального казначейства устанавливается Правительством Российской Федерации.

Руководитель Федерального казначейства распределяет обязанности между своими заместителями; представляет Министру финансов Российской Федерации: проект положения о Федеральном казначействе; предложения о предельной численности и фонде оплаты труда работников центрального аппарата Федерального казначейства и территориальных органов Федерального казначейства; предложения о назначении на должность и освобождении от должности заместителей руководителя Федерального казначейства; предложения о назначении на должность и освобождении от должности руководителей территориальных органов Федерального казначейства; проект ежегодного плана и прогнозные показатели деятельности Федерального казначейства, а также отчет об их исполнении; предложения по формированию проекта федерального бюджета в части финансового обеспечения деятельности Федерального казначейства; проекты положений о территориальных органах Федерального казначейства; назначает на должность и освобождает от должности работников центрального аппарата Федерального казначейства и заместителей руководителей территориальных органов Федерального казначейства; решает в соответствии с законодательством Российской Федерации о государственной службе вопросы, связанные с прохождением федеральной государственной службы в Федеральном казначействе; утверждает положения о структурных подразделениях центрального аппарата Федерального казначейства; утверждает структуру и штатное расписание центрального аппарата Федерального казначейства в пределах установленных Правительством Российской Федерации фонда оплаты труда и численности работников, смету расходов на содержание центрального аппарата Федерального казначейства в пределах утвержденных на соответствующий период ассигнований, предусмотренных в федеральном бюджете; утверждает численность и фонд оплаты труда работников территориальных органов Федерального казначейства в пределах показателей, установленных Правительством Российской Федерации, а также смету расходов на их содержание в пределах утвержденных на соответствующий период ассигнований, предусмотренных в федеральном бюджете; утверждает положение о Почетной грамоте Федерального казначейства; на основании и во исполнение Конституции Российской Федерации, федеральных конституционных законов, федеральных законов, актов Президента Российской Федерации, Правительства Российской Федерации и Министерства финансов Российской Федерации издает приказы по вопросам, отнесенным к компетенции Федерального казначейства[24].

Управления Федерального казначейства по субъектам Российской Федерации (далее - Управления) являются территориальными органами Федерального казначейства. Управления находятся в непосредственном подчинении Федерального казначейства. Управления осуществляют свою деятельность непосредственно и через подчиненные ему Отделения Управления Федерального казначейства по субъекту Российской Федерации во взаимодействии с федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления, территориальными учреждениями Банка России, общественными объединениями и иными организациями.

Управления Федерального казначейства по субъектам Российской Федерации возглавляются руководителями Управлений. Руководитель Управления назначается на должность и освобождается от должности Министром финансов Российской Федерации по представлению руководителя Федерального казначейства. Руководитель Управления имеет заместителей и определяет их полномочия. Заместители руководителя Управления назначаются на должность и освобождаются от должности руководителем Федерального казначейства[25].

На территории Российской Федерации создано 89 Управлений Федерального казначейства.

Отделения Управления Федерального казначейства по субъекту Российской Федерации находятся в непосредственном подчинении Управлений Федерального казначейства по субъектам Российской Федерации. Руководство деятельностью Отделений осуществляется руководителями. Руководитель Отделения назначается на должность и освобождается от должности руководителем Управления. Руководитель Отделения имеет заместителей и определяет их полномочия. Заместители руководителя Отделения назначаются на должность и освобождаются от должности руководителем Управления по представлению руководителя Отделения. В Российской Федерации создано 2254 Отделений Управления Федерального казначейства по субъекту Российской Федерации[26].

Все органы федерального казначейства являются федеральными органами исполнительной власти.

Исполнение бюджета – этап бюджетного процесса, который предусматривает обеспечение полного и своевременного поступления всех предусмотренных по бюджету доходов и финансирование всех запланированных бюджетных расходов. Эффективное и экономичное использование бюджетных ассигнований определяет возможность осуществления приоритетных положений бюджетной политики государства в целом, каждого субъекта Российской Федерации и муниципального образования. Исполнение бюджета начинается после его утверждения законодательными (представительными) органами власти. Для оперативного управления этим процессом ежегодно принимается Постановление Правительства Российской Федерации «О мерах по реализации Федерального закона «О федеральном бюджете», в котором устанавливаются конкретные мероприятия, их исполнители, сроки и другие вопросы, позволяющие реализовать намеченные планы[27].

В настоящее время основные процедуры исполнения бюджетов регламентирует Бюджетный кодекс Российской Федерации. Принципиально новым стало положение Бюджетного кодекса[28] об установлении в Российской Федерации казначейской системы исполнения бюджетов. В соответствии с этой статьей на органы исполнительной власти возлагаются организация исполнения и собственно исполнение бюджетов, управление счетами бюджетов и бюджетными средствами. Сами же эти органы являются кассирами всех распорядителей и получателей бюджетных средств и осуществляют платежи за счет бюджетных средств от имени и по поручению бюджетных учреждений.

Для эффективного управления средствами федерального бюджета и сокращения сроков их прохождения до получателей бюджетных средств, сохранности, обеспечения централизованного учета поступлений в бюджеты всех уровней бюджетной системы Российской Федерации и получения оперативной информации о ходе исполнения федерального бюджета возникает необходимость оптимизации потоков движения его средств и сосредоточения их на едином казначейском счете (ЕКС). Методологической основой единого казначейского счета является принцип единства кассы, установленный в Бюджетном кодексе Российской Федерации[29], на основе которого исполняются бюджеты всех уровней бюджетной системы Российской Федерации. Этот принцип предусматривает зачисление всех поступающих доходов бюджета, привлечение и погашение источников финансирования дефицита бюджета и осуществление всех расходов с его единого счета, за исключением операций по исполнению федерального бюджета, осуществляемых за пределами России в соответствии с законодательством Российской Федерации.

ЕКС по учету доходов и средств федерального бюджета представляет собой счет федерального казначейства, на котором аккумулируются денежные средства федерального бюджета и отражаются операции органов государственной власти Российской Федерации в валюте Российской Федерации по исполнению федерального бюджета[30].

Новая технология позволяет иметь ежедневную информацию о фактическом наличии средств федерального бюджета и произведенных его расходах, необходимую для принятия решений о финансировании приоритетных расходов.

В соответствии с Бюджетным Кодексом Российской Федерации исполнение федерального бюджета по доходам предусматривает:

- перечисление и зачисление доходов федерального бюджета на единый счет федерального бюджета;

- распределение в соответствии с утвержденным федеральным бюджетом федеральных регулирующих налогов;

- возврат излишне уплаченных сумм доходов;

- учет доходов федерального бюджета и отчетность о доходах федерального бюджета в соответствии с бюджетной классификацией Российской Федерации.

Казначейская система исполнения бюджета по доходам обеспечивает оперативность аккумуляции бюджетных доходов, поскольку значительно сокращается время прохождения и зачисления денежных средств в бюджет, а также позволяет своевременно получать информацию об объеме и источниках поступивших доходов.

Исполнение федерального бюджета по расходам осуществляется в пределах фактического наличия бюджетных средств на едином счете. Нормами Бюджетного Кодекса Российской Федерации установлен порядок, который предписывает соблюдение обязательных последовательно осуществляемых процедур санкционирования и финансирования.

Финансирование расходов федерального бюджета заключается в двух последовательно совершаемых действиях - разрешении (распоряжении) на осуществление платежа и осуществлении платежа[31].

Санкционирование расходов федерального бюджета включает:

- утверждение и доведение бюджетных ассигнований до распорядителей и получателей средств федерального бюджета и уточнение смет доходов и расходов распорядителям средств федерального бюджета и бюджетным учреждениям;

- утверждение и доведение до распорядителей и получателей средств федерального бюджета лимитов бюджетных обязательств;

- принятие денежных обязательств получателями средств федерального бюджета;

- подтверждение денежных обязательств федерального бюджета[32].

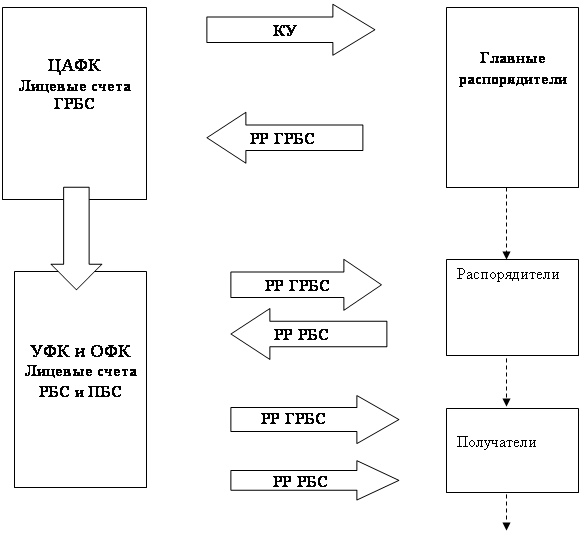

На первом и втором этапах санкционирования расходов федерального бюджета распорядителями и получателями бюджетных средств доводятся лимиты бюджетных обязательств и объемы финансирования расходов. Доведение лимитов бюджетных обязательств и объемов финансирования расходов федерального бюджета осуществляется путем доведения до распорядителей и получателей средств федерального бюджета расходных расписаний. Эти этапы подробнее рассмотрены ниже.

Третий этап санкционирования принятие денежных обязательств. Бюджетное обязательство - это признанная органом, исполняющим бюджет, обязанность совершить расходование средств соответствующего бюджета в течение определенного срока, возникающая в соответствии с законом о бюджете и со сводной бюджетной росписью. Принятие денежных обязательств, подлежащих оплате за счет средств федерального бюджета, осуществляется путем заключения получателем бюджетных средств и поставщиком продукции (работ, услуг) договоров в соответствии с законодательством Российской Федерации[33]. При этом объемы принятых денежных обязательств в текущем финансовом году не должны превышать доведенные лимиты бюджетных обязательств в структуре показателей бюджетной классификации Российской Федерации. Заключение и оплата федеральными учреждениями и федеральными государственными органами договоров, исполнение которых осуществляется за счет средств федерального бюджета, должны производится в пределах утвержденных им лимитов бюджетных обязательств в соответствии с ведомственной, функциональной и экономической классификациями расходов федерального бюджета и с учетом принятых и неисполненных обязательств[34].

Если бюджетные учреждения принимают обязательства сверх утвержденных им на финансовый год лимитов бюджетных обязательств, то такие обязательства не подлежат оплате за счет средств федерального бюджета. Однако, если обязательства были приняты в прошлые годы и не были оплачены, в текущем финансовом году они могут быть оплачены. Таким образом, контроль за оплатой получателей средств федерального бюджета задолженности, образовавшейся в результате принятых и не исполненных им в прошлые годы обязательств, на органы Федерального казначейства не возложен, так как получатель средств федерального бюджета самостоятельно обеспечивает исполнение принятых и неисполненных денежных обязательств.

Обязательному учету подлежат в органах Федерального казначейства договоры об аренде имущества и коммунальных услугах. Учет договоров на поставку продукции (работ, услуг) осуществляется органом Федерального казначейства, в котором федеральному учреждению открыт лицевой счет. Федеральное учреждение представляет в орган Федерального казначейства следующие документы: оригинал договора на поставку продукции и его копию; расшифровку, указывающую сумму договора в структуре кодов бюджетной классификации Российской Федерации. После завершения процедуры проверки представленных документов, на договоре ставится учетный номер бюджетного обязательства и дата учета договора. Оригинал договора возвращается учреждению, а его копия с расшифровкой остаются в органе Федерального казначейства. Оплата обязательств по учтенному договору на поставку продукции осуществляется в установленном порядке при наличии на лицевом счете учреждения, открытом в органе Федерального казначейства, достаточной суммы финансирования по коду бюджетной классификации Российской Федерации[35].

Четвертым этапом санкционирования расходов является подтверждение обязательств федерального бюджета. Подтверждение обязательств представляет собой предоставление в органы Федерального казначейства платежных и иных документов, необходимых для совершения расходов. Данный этап санкционирования расходов федерального бюджета включающий в себя процедуру проверки платежных поручений, - это один из сложных и ответственных участков работы органов Федерального казначейства. Основной функцией Казначейства является осуществление платежей в рамках исполнения бюджета. Расходование бюджетных средств может осуществляться безналичным и наличным путем (платежные поручения и чеки).

Орган Федерального казначейства (ОФК) проверяет каждое платежное поручение на правильность заполнения и целевой характер платежа. Платежные поручения не принимаются в следующих случаях:

- образцы подписей на платежном документе не соответствуют образцам подписей в карточке образцов подписей клиента;

- сумма платежа превышает остаток средств по указанной в платежном поручении статье экономической классификации;

- показатели бюджетной классификации Российской Федерации, указанные в платежном документе, не соответствуют проводимой операции;

- расходы осуществляются без предъявления документов, подтверждающих правомерность оплаты;

- сумма платежа превышает установленные нормы авансирования;

- платежное поручение оформлено с нарушением Положения Центрального Банка Российской Федерации и Минфина России[36].

Также орган федерального казначейства отказывает в приеме платежных документов в случае приостановления операций на лицевых счетах по учету средств федерального бюджета.

При оплате денежных обязательств получатель средств представляет в орган Федерального казначейства договор на поставку товаров, выполнение работ и оказание услуг, заключенный в любой предусмотренной для совершения сделок форме, если законом для договоров данного вида не установлена определенная форма, и документы, подтверждающие возникновение у получателя средств денежных обязательств по оплате за поставленные товары (накладная, акт приемки-передачи), выполненные работы, оказанные услуги (акт выполненных работ, счет), а также иные необходимые для осуществления текущего контроля, установленные Правительством Российской Федерации и нормативными правовыми актами Минфина России документы, подтверждающие возникновение денежных обязательств у получателя средств[37].

Таким образом, только при прохождении всех указанных этапов контроля возможно списание средств со счета получателя бюджетных средств.

Подтверждение денежных обязательств является завершающей стадией санкционирования расходов бюджета, вслед за которой осуществляется расходование бюджетных средств.

Имманентной характеристикой казначейской системы является то, что весь процесс исполнения бюджета - от регистрации поступлений доходов до осуществления платежей от имени получателей бюджетных средств - осуществляется одним учреждением - казначейством. Это позволяет достигать таких значимых показателей организации бюджетного процесса, как высокая скорость прохождения денежных средств, наличие и доступность необходимой для управления бюджетными ресурсами информации, полная «прозрачность» расходов. Казначейство осуществляет управление счетами бюджета, является кассиром всех распорядителей и получателей[38].

При этом органы Федерального казначейства осуществляют только кассовое обслуживание исполнения бюджетов, никоим образом не вмешиваясь в бюджетные полномочия органов власти субъектов Федерации и органов местного самоуправления.

Процесс исполнения бюджета также осуществляется исходя из принципа текущего контроля за целевым использованием средств. Контрольные полномочия территориальных органов Федерального казначейства ограничены рамками выполняемой функции кассового обслуживания исполнения бюджетов. Они связаны исключительно с осуществлением Федеральным казначейством операций со средствами бюджетов и учету кассовых доходов и расходов соответствующих бюджетов и источников финансирования дефицитов бюджетов в соответствии с бюджетной классификацией Российской Федерации и контролем за целевым использованием средств, поступающих из федерального бюджета, если эта обязанность установлена законом о федеральном бюджете на очередной финансовый год[39].

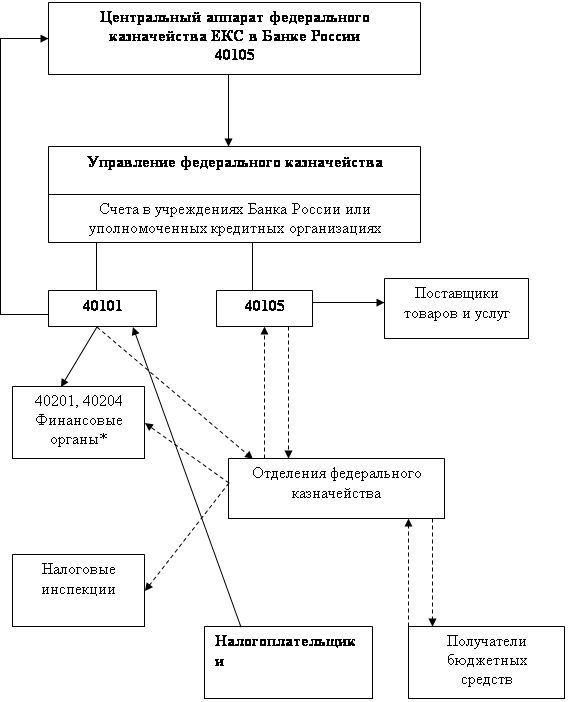

В целях эффективного управления средствами федерального бюджета и сокращения сроков их прохождения до получателей бюджетных средств, сохранности, обеспечения централизованного учета поступлений в бюджеты всех уровней бюджетной системы Российской Федерации и получения оперативной информации о ходе исполнения федерального бюджета возникает необходимость оптимизации потоков движения средств федерального бюджета и сосредоточения их на едином казначейском счете (ЕКС). Концепция функционирования ЕКС по учету доходов и средств федерального бюджета была одобрена распоряжением Правительства Российской Федерации от 23 января 2000 года № 107-р. ЕКС представляет собой счет Федерального казначейства, на котором аккумулируются денежные средства федерального бюджета и отражаются операции органов государственной власти Российской Федерации в валюте Российской Федерации по исполнению федерального бюджета. ЕКС открывается в учреждении Банка России.[40]

Введение ЕКС по сути явилось следующим этапом развития казначейской системы.

Функционирование системы органов Федерального казначейства в условиях использования ЕКС является качественно новой технологией исполнения федерального бюджета, в которой принципиальными являются следующие моменты:

- централизация доходов и средств федерального бюджета на ЕКС, открытому центральному аппарату Федерального казначейства;

- централизация операций по учету доходов бюджетов разных уровней на одном счете, открытом УФК, распределение их между разными уровнями бюджетов и проведение расходов федерального бюджета на уровне УФК;

- ежедневное отражение в Главной книге Федерального казначейства операций по доходам и расходам федерального бюджета, произведенным на уровне УФК[41].

Порядок функционирования ЕКС заключается в следующем. Налогоплательщики перечисляют все налоги и сборы на счет по учету налогов и сборов УФК, открытый в учреждении Банка России. Ежедневно УФК распределяет доходы, поступившие на счет по учету доходов, по разным уровням соответствующих бюджетов и перечисляет их на лицевые счета по учету средств бюджета субъекта РФ, местных бюджетов, на лицевые счета государственных внебюджетных фондов, а в части федерального бюджета — на ЕКС, открытый центральному аппарату Федерального казначейства в учреждении Банка России, а также осуществляет возврат налогоплательщикам излишне уплаченных или излишне взысканных налогов и сборов в пределах остатка средств на лицевом счете. УФК ежедневно передают ОФК информацию о поступивших налогах и сборах по электронным каналам связи для последующей передачи территориальным налоговым и финансовым органам необходимой им информации о поступивших доходах и сборах[42].

Учет налогов и сборов, поступающих во все уровни бюджетов, осуществляется органом Федерального казначейства, что позволяет органам исполнительной власти субъектов Российской Федерации, органам местного самоуправления и налоговым органам иметь оперативно общую информацию о поступивших на территории субъектов РФ налогах и сборах. Перечисление средств на проведение расходов федерального бюджета осуществляется центральным аппаратом Федерального казначейства в пределах остатка средств на ЕКС на основе заявок УФК о перечислении средств в объеме, необходимом для проведения расходов федерального бюджета. Операции по расходам федерального бюджета осуществляются через счета УФК. Центральный аппарат Федерального казначейства производит перевод средств федерального бюджета с ЕКС в течение операционного дня учреждения Банка России, а их зачисление на счет УФК производится в обязательном порядке в начале следующего операционного дня учреждения Банка России[43].

Финансирование бюджетных учреждений производится распорядителями бюджетных средств через органы Федерального казначейства и отражается на лицевых счетах получателей бюджетных средств, открытых в органах Федерального казначейства. При этом бюджетные учреждения и организации не должны иметь отдельных лицевых счетов для учета средств федерального бюджета ни в учреждениях Банка России, ни в кредитных организациях. Вместе с тем, это не ограничивает в рамках предоставленных полномочий самостоятельности министерств, иных федеральных органов исполнительной власти и бюджетных учреждений по вопросам использования выделенных им в соответствии с бюджетными назначениями ассигнований. УФК осуществляет оплату расходов федерального бюджета получателям бюджетных средств в течение операционного дня учреждения Банка России в пределах имеющихся средств на лицевом счете, весь неиспользованный остаток в конце операционного дня учреждения Банка России перечисляет на ЕКС. Для выдачи бюджетным учреждениям и организациям, лицевые счета которых открыты в ОФК, наличных денежных средств на выплату заработной платы и другие установленные законодательством Российской Федерации расходы, ОФК открывает счет в учреждении Банка России или кредитной организации[44].

На ЕКС поступают доходы федерального бюджета и остатки неиспользованных средств федерального бюджета, перечисляемые с лицевых счетов УФК. С ЕКС ежедневно центральным аппаратом Федерального казначейства осуществляется перечисление средств УФК. Функционирование ЕКС представлено в Приложении Б.

Технология управления ежедневными кассовыми активами и пассивами, образующимися в процессе исполнения доходной и расходной частей федерального бюджета заключается в следующем.

Кассовые активы федерального бюджета в системе ЕКС - объемы поступлений денежных средств на счета федерального бюджета, полученные из определенного набора источников и предназначенные для обеспечения обязательств бюджета.

Объемы поступлений денежных средств текущего периода на счетах федерального бюджета образуются за счет:

1) неиспользованных остатков средств бюджета прошлого периода;

2) налоговых и неналоговых поступлений в бюджет;

3) привлеченных денежных средств на возвратной основе;

4) процентных доходов за пользование средствами бюджета.

Кассовые пассивы федерального бюджета в системе ЕКС - объемы выплат денежных средств, направленных для исполнения обязательств бюджета.[45]

Объемы выплат денежных средств текущего периода на счетах федерального бюджета образуются за счет оплаты:

1) обязательств по оплате кассовых расходов федерального бюджета;

2) обязательств по возврату заимствованных средств;

3) обязательств по оплате процентных расходов за пользование заемными средствами.

Главная задача управления кассовыми активами и пассивами федерального бюджета в системе единого казначейского счета заключается в обеспечении безусловной способности государства осуществлять платежи по принятым обязательствам с минимальными сопутствующими издержками.

Реализация Концепции предполагает, что централизация финансовых ресурсов бюджета на едином счете будет осуществляться с использованием трех уровней счетов федерального бюджета.

Первый уровень - счета территориальных отделений федерального казначейства (ОФК), открытые в коммерческих банках, выбранных на конкурсной основе, на балансовом счете 40116 «Средства для выплаты наличных денег бюджетополучателям». Назначение этих счетов - совершение операций с наличными средствами.

Второй уровень — счета территориальных управлений федерального казначейства (УФК), открытые в учреждениях Банка России на двух балансовых счетах:

40101 «Налоги, распределяемые органами федерального казначейства». Назначение счетов - распределение поступивших от налогоплательщиков регулирующих налогов между бюджетами различных уровней.

40105 «Средства федерального бюджета». Назначение счетов - осуществление платежей из бюджета по принятым обязательствам.

Третий уровень - ЕКС, открытый в Банке России на балансовом счете 40105 «Средства федерального бюджета». Назначение счета - централизация денежных средств бюджета и обеспечение расходов федерального бюджета[46].

Ежедневно все поступившие за текущий операционный день на счете 40101 средства, после обработки третьего рейса Банка России (около 16 часов местного времени), распределяются УФК по соответствующим уровням бюджетов. В части поступлений в федеральный бюджет, средства направляются со счета 40101: во-первых, на обеспечение (покрытие) расходов федерального бюджета, произведенных на территории субъекта РФ, со счета 40105; во-вторых, в случае превышения доходов федерального бюджета, собранных на территории субъекта Российской Федерации, над расходами - на ЕКС.

Со счета 40105 платежи федерального бюджета на территории субъекта Российской Федерации осуществляются независимо от наличия остатка средств на нем. Отрицательное сальдо по счету 40105, сложившееся по результатам обработки третьего рейса, покрывается за счет средств, перечисляемых со счета 40101, в четвертом (предпоследнем) рейсе Банка России (с 16 до 18 часов местного времени). В случае нехватки средств федерального бюджета, собранных на территории субъекта по оперативной заявке УФК, производится подкрепление с ЕКС. По итогам обработки четвертого рейса счета федерального бюджета, открытые УФК на балансовых счетах 40101 и 40105, должны быть «обнулены»[47].

Таким образом, создаются условия для рационального использования всего объема текущих денежных ресурсов при обеспечении кассового исполнения федерального бюджета: сокращаются объемы и сроки привлечения денежных средств при их временном недостатке, появляются дополнительные процентные доходы при их временном условном «избытке».

Значимость функционирования ЕКС для России определяется следующим:

1. Информация об объемах поступления в консолидированный бюджет Российской Федерации становится актуальная, поскольку резко увеличивается скорость ее получения.

2. Становится доступной информация об общем объеме налоговых сборов, поступающих на территории субъектов Российской Федерации, а также о соответствии сумм зачисления регулирующих налогов в бюджеты разных уровней по нормативам их распределения, установленных законодательством Российской Федерации.

3. Правительство Российской Федерации обладает ежедневной информацией о движении средств федерального бюджета на лицевых счетах органов федерального казначейства, включая операции по их расходованию главными распорядителями средств федерального бюджета, а также по территориям.

4. Получаемая информация о движении средств на лицевых счетах органов федерального казначейства по финансированию и кассовому расходу средств федерального бюджета позволяет Правительству Российской Федерации сделать объективную оценку объемов средств, несвязанных обязательствами в каждом текущем периоде, что создает предпосылки для более точного прогнозирования возможных кассовых разрывов при исполнении федерального бюджета.

5. У Правительства Российской Федерации появляется возможность эффективного управления средствами федерального бюджета при этом сокращается необходимость в краткосрочных заимствованиях на внутренних и внешних финансовых рынках, что, в конечном счете, приведет к сокращению расходов федерального бюджета направляемых на обслуживание государственного долга[48].

Все вышеперечисленные преимущества Единого казначейского счета в совокупности с возможностями предварительного и текущего контроля за целевым использованием средств, создают реальные предпосылки эффективного управления и целевого использования средств федерального бюджета всеми участниками бюджетного процесса.

2. ФУНКЦИОНИРОВАНИЕ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА В СОВРЕМЕННЫХ УСЛОВИЯХ НА ПРИМЕРЕ УПРАВЛЕНИЯ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА ПО МАГАДАНСКОЙ ОБЛАСТИ

2.1 Общая характеристика деятельности УФК по Магаданской области

Создавалось казначейство как структура, позволяющая оперативно управлять государственными финансами и направлять денежные потоки на финансирование федерального бюджета. Сейчас государство имеет развитую казначейскую систему, обеспечивающую решение государственных задач. Становление и развитие территориальных органов Федерального казначейства в Магаданской области начиналось в марте 1995 года. Приказом Министра финансов Российской Федерации был назначен первый руководитель Управления Федерального казначейства в Магаданской области. Структуру Федерального казначейства по Магаданской области составляет аппарат Управления и восемь районных отделений федерального казначейства (Приложение В).

В 2005 году Управление Федерального казначейства по Магаданской области провело большую подготовительную работу по переходу на кассовое обслуживание исполнения бюджетов муниципальных образований. Для начала бесперебойной работы необходимо было собрать ряд нормативных документов и другой информации, поступающей от финансовых органов, муниципальных образований и администраторов поступлений в местный бюджет.

2006 год для Управления Федерального казначейства по Магаданской области стал началом реализации поставленной задачи по переходу на новые принципы организации местного самоуправления[49].

В структуре бюджетной системы Магаданской области появились бюджеты поселений. Всего на территории Магаданской области предполагалось создать 53 муниципальных образования, имеющих самостоятельный бюджет, однако с 2006 года впервые были приняты и исполнены бюджеты 36 муниципальных образований.

С 1 января 2008 года начнут функционировать как самостоятельные бюджеты оставшиеся 17 муниципальных образований Магаданской области, это поселок Омсукчан и село Верхний Балыгычан Омсукчанского района, поселки Эвенск, Верхний Парень и села Гарманда, Гижига, Тополовка, Чайбуха Северо-Эвенкского района, город Сусуман и поселки Холодный, Широкий, Мяунжда Сусуманского района, поселки Усть-Омчуг, Омчак, им.Гастело, Мадаун и село Кулу Тенькинского района[50].

В целях оказания методологической помощи по подготовке к исполнению бюджетов муниципальных образований Магаданской области с 1 января 2008 года управление в мае 2007 года сформировало и направило главам муниципальных образований пакеты соответствующих документов для взаимодействия с управлением как органом, исполняющим бюджет, и пакет документов – по администратору поступлений в местный бюджет.

Итогом совместных усилий по реализации реформы муниципальных образований должно стать правильное формирование бюджетов, так как именно доходы бюджетов будут определять доходную базу бюджетов районов и поселений.

Управление Федерального казначейства по Магаданской области является юридическим лицом, имеет бланк и печать с изображением Государственного герба Российской Федерации и со своим наименованием, иные печати, штампы и бланки установленного образца, а также счета, открываемые в соответствии с законодательством Российской Федерации. Организационно-правовая форма – учреждение. Финансирование расходов осуществляется за счет средств федерального бюджета.

Управление Федерального казначейства по Магаданской области осуществляет свою деятельность во взаимодействии с территориальными органами федеральных органов исполнительной власти, органами местного самоуправления, территориальными учреждениями Банка России, общественными объединениями и иными организациями.

Управление Федерального казначейства по Магаданской области в своей деятельности руководствуется Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, указами и распоряжениями Президента Российской Федерации, постановлениями и распоряжениями Правительства Российской Федерации, нормативными правовыми актами субъектов Российской Федерации и органов местного самоуправления, принимаемыми в пределах их полномочий по вопросам исполнения соответствующих бюджетов, нормативными правовыми актами Министерства финансов Российской Федерации, правовыми актами Федерального казначейства, приказами Управления и Положением об Управлениях федерального казначейства.

Основными задачами деятельности Федерального казначейства по Магаданской области являются:

- кассовое обслуживание исполнения федерального бюджета на соответствующей территории в соответствии с бюджетным законодательством Российской Федерации;

- кассовое обслуживание исполнения бюджета субъекта РФ, бюджетов муниципальных образований в соответствии с бюджетным законодательством Российской Федерации и с соответствующими соглашениями, заключенными Управлением с органами местного самоуправления;

- иные задачи, установленные законодательством Российской Федерации.

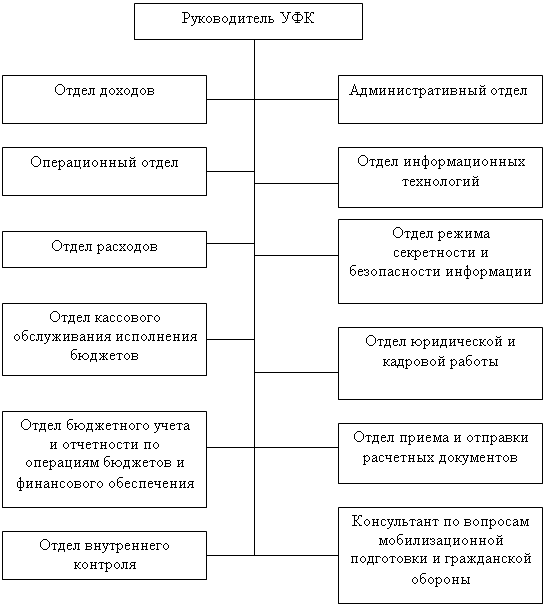

Управление в соответствии с возложенными на него задачами и в пределах своей компетенции выполняет следующие функции в установленной сфере деятельности:

- открывает в учреждениях Банка России и кредитных организациях счета по учету средств федерального бюджета и иных средств в соответствии с бюджетным законодательством Российской Федерации;

- открывает и ведет лицевые счета для учета операций со средствами федерального бюджета, со средствами от предпринимательской и иной приносящей доход деятельности, обслуживаемым Управлением распорядителям и получателям средств федерального бюджета;