Курсовая работа: Экономическое обоснование инвестиционного проекта по производству пожарного извещателя ЗОС-1

Министерство образования Республики Беларусь

Учреждение образования

Белорусский государственный университет информатики и радиоэлектроники

Инженерно-экономический факультет

Кафедра менеджмента

Курсовая работа

по курсу «Экономика предприятия»

на тему: «Экономическое обоснование инвестиционного проекта по производству ПОЖАРНОГО ИЗВЕЩАТЕЛЯ ЗОС-1»

Выполнила

Студентка группы 671501 Бурей Е.И.

Руководитель Пархименко В.А.

Минск 200 9

Содержание

Введение

Таблицы исходных данных

1 Расчет инвестиций в основные средства и нематериальные активы

1.1 Состав основных средств

1.2 Расчет инвестиций в технологическое оборудование

1.3 Расчёт величины инвестиций в здания

1.4 Расчёт остальных слагаемых капитальных вложений в основные средства

1.5 Расчёт амортизации основных средств

1.6 Определение остаточной стоимости основного капитала

2. Калькулирование себестоимости и цены продукции с учетом косвенных налогов

2.1 Расчет статьи «Сырье, материалы и другие мат. ценности за вычетом реализуемых отходов» и "Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера"

2.2 Расчёт затрат по статье «Топливо и энергия на технологические цели»

2.3 Расчёт затрат по статье “Основная заработная плата производственных рабочих”

2.4 Расчёт затрат по статье “Дополнительная заработная плата производственных рабочих”

2.5 Расчет статьи затрат «Налоги и отчисления в бюджет и внебюджетные фонды, сборы и отчисления местным органам власти, согласно законодательству»

2.6 Расчет затрат по статье "Погашение стоимости инструментов и приспособлений целевого назначения и прочие специальные расходы"

2.7 Расчёт затрат по статье “Общепроизводственные расходы”

2.8 Расчёт затрат по статье “Общехозяйственные расходы”

2.9 Расчёт затрат по статье “Прочие производственные расходы”

2.10 Расчёт затрат по статье “Коммерческие расходы”

2.11 Расчет полной себестоимости продукции

2.12 Расчет прибыли на единицу продукции

2.13 Расчет оптовой цены

2.14 Расчет отчислений в местные и республиканский бюджет

2.15 Расчет цены без учета налога на добавленную стоимость

2.16 Расчет налога на добавленную стоимость

2.17 Расчет цены реализации продукции

3. Расчет инвестиций в оборотные средства

3.1 Определение норматива оборотных средств в производственных запасах

3.2 Определение норматива оборотных средств в незавершенном производстве

3.3 Определение норматива оборотных средств в готовой продукции

4. Расчет чистой прибыли от реализации проекта

5. Анализ эффективности проекта

5.1 Расчет показателей эффективности

инвестиционного проекта с учетом фактора времени

5.1.1 Расчет срока окупаемости инвестиций

5.1.2 Расчет чистой текущей стоимости

5.1.3 Расчет внутренней нормы рентабельности и индекса доходности инвестиций

5.2 Анализ безубыточности проекта

5.3 Расчет показателей эффективности использования основных и оборотных средств

Заключение

Приложение

Литература

материальный актив капитал продукция

Введение

В условиях ограниченных возможностей финансирования инвестиционной деятельности в Республике Беларусь особенно важным становится отбор наиболее экономически выгодных инвестиционных проектов, способных в короткие сроки обеспечить окупаемость вложенных средств.

Выполняя данный курсовой проект, мы должны научиться анализировать различные инвестиционные проекты , делать выводы о их эффективности, устойчивостит, рискованности, окупаемости и т.д..

По полученным исходным данным я должна провести технико-экономическое обоснование по технологическому процессу изготовления «ПОЖАРНОГО ИЗВЕЩАТЕЛЯ ЗОС-1».

В ходе работы мне необходимо будет определить размер инвестиций в основные средства, нематериальные активы и оборотные средства, скалькулировать себестоимость и цену производимой продукции (цена должна быть доступной для покупателей), рассчитать чистую прибыль, определить показатели экономической эффективности инвестиционного проекта, такие как срок окупаемости проекта, чистая текущая стоимость, внутренняя норма рентабельности, индекс доходности инвестиций и т.д., и на основании анализа показателей эффективности обосновать вывод о целесообразности осуществления своего инвестиционного проекта.

Реализация инвестиционного проекта рассчитана на 4 года.

Таблицы исходных данных

Технологический процесс изготовления электровентилятора вытяжного бытового «Ветрик»

|

Содержание операции |

Разряд работ |

Норма времени, н-ч/шт |

Оборудование, инструмент |

Стоимость оборудова-ния, руб. |

Площадь, занимаемая оборудова- нием, м² |

| Отлить крышку изделия | 4 | 0,18 | Машина литьевая | 4018000 | 10 |

| Отлить решётку изделия | 4 | 0,24 | Машина литьевая | 4018000 | 10 |

| Отлить корпус изделия | 4 | 0,40 | Машина литьевая | 4018000 | 10 |

| Отлить фланец изделия | 4 | 0,06 | Машина литьевая | 4018000 | 10 |

| Отлить прижим изделия | 4 | 0,08 | Машина литьевая | 4018000 | 10 |

| Отлить планку изделия | 4 | 0,09 | Машина литьевая | 4018000 | 10 |

| Сборка изделия | 3 | 2,14 | Сборочный стол | 111000 | 5 |

| Испытание изделия | 6 |

0,23 0,15 |

Установка для прогона вентилятора | 767000 | 5 |

| Пробивная установка | 815000 | 5 | |||

| Сдача ОТК, оформление документов | 3 | 0,33 | Стол мастера | 123000 | 8 |

| Сборка упаковочной коробки и вставки для изделия | 2 | 0,59 | Сборочный стол | 111000 | 5 |

Нормы расхода комплектующих изделий

|

Наименование |

Норма расхода |

Цена, руб. |

|

1. Вентилятор |

1 |

6952 |

|

2. Шнур электр. с проход. выкл. |

1 |

969 |

|

3. Реле термобиметаллическое |

1 |

383 |

|

4. Блок зажимов |

1 |

173 |

|

5. Шуруп |

4 |

60 |

Норма расходов материалов для изготовления

|

Наименование материала |

Единица измерения |

Норма расхода на единицу |

Цена за единицу материала, р. |

|

Сополимер АБС 2020-31 |

кг |

0,35 |

1920 |

|

Полиэтилен НД |

кг |

0,02 |

1090 |

|

Гроднамид ПА6-Л-СВ30 |

кг |

0,04 |

730 |

|

Трубка 395Т В-40*2 бел |

кг |

0,023 |

2508 |

|

Припой ПОС - 61 |

кг |

0,05 |

7687 |

|

Канифоль сосновая |

кг |

0,05 |

302 |

|

Картон гофрированный |

м2 |

0,25 |

150 |

|

Лента клеевая упаковочная |

кг |

0,5 |

864 |

|

Бумага оберточная |

кг |

0,02 |

601 |

|

Сетка против насекомых |

м2 |

0,034 |

330 |

|

Клей «Декстрин» |

кг |

0,004 |

443 |

|

Бумага №2 б ОК |

кг |

0,085 |

122 |

|

Мастика битумная №1 |

кг |

0,03 |

603 |

|

Провод НВ-0,5-1-600 |

кг |

0,25 |

183 |

1. Расчет инвестиций в основные средства и нематериальные активы

1.1 Состав основных средств

В самом общем смысле под инвестициями понимают вложение капитала в любом виде в объекты предпринимательской и других видов деятельности с целью получения прибыли и (или) социального эффекта.

Инвестирование в производство характеризуется долгосрочным вложением капитала и содержит оценку предполагаемого развития событий и вероятности достижения намеченного результата при определенных затратах. Предприятие несет затраты сегодня, чтобы в будущем получить доходы за счет использования новых технологий, производства товаров и услуг.

Материальную базу предприятия образуют средства труда и предметы труда, которые объединяются в средства производства. Средства труда учитываются в форме основных фондов. Основные фонды в стоимостном выражении представляют собой основные средства, учитываемые в системе бухгалтерской отчетности. При анализе основных фондов прежде всего надо отметить, что они являются активным элементом производства и при правильном их использовании не только обеспечивают создание товаров, но и способствуют улучшению условий труда работников.

Величина инвестиций в основные средства и нематериальные активы в стоимостном выражении включает следующие составляющие:

![]() ,

,

где ![]() – инвестиции в основные

средства и нематериальные активы, руб.;

– инвестиции в основные

средства и нематериальные активы, руб.;

![]() – инвестиции в технологическое

оборудование, руб.;

– инвестиции в технологическое

оборудование, руб.;

![]() – инвестиции в здания, руб.;

– инвестиции в здания, руб.;

![]() – инвестиции в лабораторное

оборудование, руб.;

– инвестиции в лабораторное

оборудование, руб.;

![]() – инвестиции в инструмент, руб.;

– инвестиции в инструмент, руб.;

![]() – инвестиции в производственный

инвентарь, руб.;

– инвестиции в производственный

инвентарь, руб.;

![]() – инвестиции в транспортные средства,

руб.;

– инвестиции в транспортные средства,

руб.;

![]() – инвестиции в силовые машины и

механизмы, руб.;

– инвестиции в силовые машины и

механизмы, руб.;

![]() – инвестиции в вычислительную

технику, руб.;

– инвестиции в вычислительную

технику, руб.;

![]() – инвестиции в нематериальные

активы, руб.;

– инвестиции в нематериальные

активы, руб.;

![]() – инвестиции в прочие основные

фонды, руб.

– инвестиции в прочие основные

фонды, руб.

1.2 Расчет инвестиций в технологическое оборудование

Общая величина инвестиций в технологическое оборудование определяется первоначальной стоимостью требуемого оборудования, которая рассчитывается по формуле:

![]() ,

,

где ![]() - инвестиции в

технологическое оборудование, руб.;

- инвестиции в

технологическое оборудование, руб.;

![]() – первоначальная стоимость

требуемого технологического оборудования, руб.;

– первоначальная стоимость

требуемого технологического оборудования, руб.;

![]() – цена приобретения i-го вида

оборудования, руб.;

– цена приобретения i-го вида

оборудования, руб.;

![]() – принятое количество i-го вида

оборудования, шт.;

– принятое количество i-го вида

оборудования, шт.;

![]() – количество наименований видов

оборудования.

– количество наименований видов

оборудования.

Ктр - коэффициент, учитывающий транспортные расходы в долях единицы. В нашем случае он равен 1,06.

Кмнп - коэффициент, учитывающий расходы на монтаж, наладку и пуск оборудования. Его значение задается руководителем, Кмнп=1,10.

Принятое количество оборудования (![]() ) определяется на основе округления

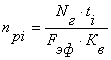

до целого числа расчетного количества оборудования. Расчетное количество

используемого технологического оборудования (

) определяется на основе округления

до целого числа расчетного количества оборудования. Расчетное количество

используемого технологического оборудования (![]() ) определяется исходя из заданной

годовой производственной программы, технологического процесса и эффективного

фонда рабочего времени. Расчетное количество используемого оборудования

определяется по формуле:

) определяется исходя из заданной

годовой производственной программы, технологического процесса и эффективного

фонда рабочего времени. Расчетное количество используемого оборудования

определяется по формуле:

,

,

где ![]() – расчетное количество видов i-го

вида оборудования, шт.;

– расчетное количество видов i-го

вида оборудования, шт.;

![]() – количество изделий, намеченных

к выпуску, шт. В нашем случае Nг = 2847 пожарных

извещателей.

– количество изделий, намеченных

к выпуску, шт. В нашем случае Nг = 2847 пожарных

извещателей.

![]() – эффективный фонд рабочего

времени единицы оборудования, час.

– эффективный фонд рабочего

времени единицы оборудования, час.

![]() – трудоёмкость изготовления

изделия на i-том оборудовании, нормо-часы;

– трудоёмкость изготовления

изделия на i-том оборудовании, нормо-часы;

![]() – коэффициент выполнения норм времени,

доли единицы, он задан

– коэффициент выполнения норм времени,

доли единицы, он задан

руководителем и равен 1,06.

Эффективный фонд времени работы оборудования (![]() ) рассчитывается исходя

из двухсменного режима работы, продолжительности смены равной 7,5 часам и коэффициента потерь на

ремонт 0,92, т.е.

) рассчитывается исходя

из двухсменного режима работы, продолжительности смены равной 7,5 часам и коэффициента потерь на

ремонт 0,92, т.е.

![]() ,

,

где ![]() – номинальный фонд

рабочего времени, дни

– номинальный фонд

рабочего времени, дни

![]() =(Дк-Двых-Дп)*S*t = 3 825 часов

=(Дк-Двых-Дп)*S*t = 3 825 часов

где ![]() – календарное количество

дней в периоде;

– календарное количество

дней в периоде;

![]() – количество выходных дней в

периоде;

– количество выходных дней в

периоде;

![]() – количество праздничных дней в

периоде, не приходящиеся на выходные дни;

– количество праздничных дней в

периоде, не приходящиеся на выходные дни;

Теперь подставим полученное значение фонда накопления и найдем эффективный фонд времени.

![]() = 3825*0,92 = 3 519 часа

= 3825*0,92 = 3 519 часа

Далее мы нашли расчетное и принятое количество тех. оборудования для каждого вида оборудования.

Подставили полученные значения в формулу и нашли величину инвестиций в технологическое оборудование по каждому виду. Расчет оформили в виде таблицы.

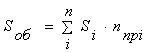

Таблица 1

Инвестиции в основные средства и нематериальные активы

| Наименование оборудования | Цi,руб. | nпрi шт | Ктр | Кмнп | Первоначаль-ная стоимость (Сni),руб. |

| Стол для подготовки работ | 135000 | 0,15 | 1,06 | 1,1 | 23543,78 |

| Установка пайки УПВ9035 | 355000 | 0,12 | 1,06 | 1,1 | 47840,65 |

| Стол контроля | 133000 | 0,09 | 1,06 | 1,1 | 13706,13 |

| Стол сборки | 153000 | 0,12 | 1,06 | 1,1 | 21831,51 |

| Стол маркировки | 133000 | 0,36 | 1,06 | 1,1 | 55878,83 |

| Стол лакировки | 136000 | 0,27 | 1,06 | 1,1 | 43123,97 |

| Стол мастера | 131000 | 0,60 | 1,06 | 1,1 | 91384,76 |

| Стол для подготовки работ | 135000 | 0,10 | 1,06 | 1,1 | 16052,58 |

| Стол сборки | 153000 | 0,21 | 1,06 | 1,1 | 37598,71 |

| Установка для пайки | 396000 | 0,18 | 1,06 | 1,1 | 84757,62 |

| Прибор комбин. | 164000 | 0,22 | 1,06 | 1,1 | 42902,00 |

| Стол регулирования | 152000 | 0,48 | 1,06 | 1,1 | 85550,34 |

| Камеры дыма | 322000 | 0,52 | 1,06 | 1,1 | 193994,43 |

| Стенд СТ1, СТ2 | 310000 | 0,82 | 1,06 | 1,1 | 294891,82 |

| ИТОГО | 1053057,112 |

1.3 Расчёт величины инвестиций в здания

Величину инвестиций в здания мы будем определять по формуле:

![]() ,

,

где ![]() – инвестиции

в здания, руб.;

– инвестиции

в здания, руб.;

![]() – цена одного м2, мы

примем ее равной 1852500 р.

– цена одного м2, мы

примем ее равной 1852500 р.

![]() – общая площадь зданий и сооружений,

м2;

– общая площадь зданий и сооружений,

м2;

Общая площадь зданий (![]() ) предприятия будет включать

следующие составляющие:

) предприятия будет включать

следующие составляющие:

![]() ,

,

где ![]() – площадь, занимаемая

оборудованием, м2;

– площадь, занимаемая

оборудованием, м2;

![]() – площадь, занимаемая служащими,

специалистами и руководителями, м2;

– площадь, занимаемая служащими,

специалистами и руководителями, м2;

![]() – площадь под складские

помещения, м2;

– площадь под складские

помещения, м2;

![]() – площадь под санитарно-бытовыми

помещениями, м2.

– площадь под санитарно-бытовыми

помещениями, м2.

Площадь под технологическое оборудования определяют исходя из площади занимаемой единицей технологического оборудования, включая ширину проходов и проездов в цехе, и его принятого количества по формуле:

=8*0,15+11*0,12+9*0,09+10*0,12+10*0,36+9*0,27+10*0,6+8*0,1+10*0,21+10*0,18+9*0,22+11*0,48+10*0,52+4*0,82=37

м2

=8*0,15+11*0,12+9*0,09+10*0,12+10*0,36+9*0,27+10*0,6+8*0,1+10*0,21+10*0,18+9*0,22+11*0,48+10*0,52+4*0,82=37

м2

где ![]() – площадь единицы

оборудования i-го вида, м2, из первоначальных данных.

– площадь единицы

оборудования i-го вида, м2, из первоначальных данных.

![]() – принятое количество i-го вида

оборудования, шт., расчитанное нами в предыдущем пункте.

– принятое количество i-го вида

оборудования, шт., расчитанное нами в предыдущем пункте.

![]() – количество наименований видов

оборудования.

– количество наименований видов

оборудования.

Расчет площади,

занимаемой оборудованием (![]() ) мы представим ввиде следующей

таблицы.

) мы представим ввиде следующей

таблицы.

Таблица 2

Площадь под технологическое оборудование

| Наименование оборудования | Площадь, занимаемая единицей оборудования, м2 | Принятое количество оборудования, шт. | Всего, м2 |

| Стол для подготовки работ | 8 | 0,15 | 1,20 |

| Установка пайки УПВ9035 | 11 | 0,12 | 1,27 |

| Стол контроля | 9 | 0,09 | 0,80 |

| Стол сборки | 10 | 0,12 | 1,22 |

| Стол маркировки | 10 | 0,36 | 3,60 |

| Стол лакировки | 9 | 0,27 | 2,45 |

| Стол мастера | 10 | 0,60 | 5,98 |

| Стол для подготовки работ | 8 | 0,10 | 0,82 |

| Стол сборки | 10 | 0,21 | 2,11 |

| Установка для пайки | 10 | 0,18 | 1,84 |

| Прибор комбин. | 9 | 0,22 | 2,02 |

| Стол регулирования | 11 | 0,48 | 5,31 |

| Камеры дыма | 10 | 0,52 | 5,17 |

| Стенд СТ1, СТ2 | 4 | 0,82 | 3,26 |

| ИТОГО | 37,04 |

Для расчета административной, складской и бытовой площади мы будем пользоваться коэффициентами, учитывающими соотношение между площадью занимаемой оборудованием и другими видами площадей:

![]() ,

,

где ![]() – административная площадь, м2;

– административная площадь, м2;

![]() – площадь, занимаемая

оборудованием, м2;

– площадь, занимаемая

оборудованием, м2;

![]() – коэффициент, учитывающий соотношение

между площадью, занимаемой оборудованием, и административной площадью, в долях

единицы. Мы берем его равным 0,4.

– коэффициент, учитывающий соотношение

между площадью, занимаемой оборудованием, и административной площадью, в долях

единицы. Мы берем его равным 0,4.

![]() ,

,

где ![]() – площадь, под складские

помещения, м2;

– площадь, под складские

помещения, м2;

![]() – площадь, занимаемая оборудованием,

м2;

– площадь, занимаемая оборудованием,

м2;

![]() – коэффициент, учитывающий

соотношение между площадью, занимаемой оборудованием, и площадью под складские

помещения, в долях единицы. Мы берем его равным 0,3.

– коэффициент, учитывающий

соотношение между площадью, занимаемой оборудованием, и площадью под складские

помещения, в долях единицы. Мы берем его равным 0,3.

![]() ,

,

где ![]() - площадь под санитарно-бытовые

помещения, м2;

- площадь под санитарно-бытовые

помещения, м2;

![]() – площадь, занимаемая

оборудованием, м2;

– площадь, занимаемая

оборудованием, м2;

![]() – коэффициент, учитывающий

соотношение между площадью, занимаемой оборудованием, и площадью под

санитарно-бытовые помещения, в долях единицы. Мы берем его равным 0,2.

– коэффициент, учитывающий

соотношение между площадью, занимаемой оборудованием, и площадью под

санитарно-бытовые помещения, в долях единицы. Мы берем его равным 0,2.

В результате получаем:

![]() = 15 м2 ;

= 15 м2 ;

![]() = 11 м2 ;

= 11 м2 ;

![]() = 7 м2 ;

= 7 м2 ;

![]() = 37,04+15+11+7 = 70 м2

= 37,04+15+11+7 = 70 м2

![]() = 1852500*70 = 130367746 р.

= 1852500*70 = 130367746 р.

1.4 Расчёт остальных слагаемых капитальных вложений в основные средства

Остальные слагаемые инвестиции в основные средства и нематериальные активы в курсовой работе мы определим укрупнённо в процентах от стоимости технологического оборудования. Процентные соотношения нам даны, они зависят от варианта. Полученные результаты приведем в следующей таблице:

Таблица 3

Инвестиции в основные средства и нематериальные активы

| Наименование | Процентное соотношение основных средств и нематериальных активов, % | Инвестиции, р. | |

| Здания | _ | 130367746 | |

| Технологическое оборудование | 100 | 1053057 | |

| Вычислительная техника | 3,7 | 38963 | |

| Инструмент и технологическая оснастка | 3,1 | 32645 | |

| Лабораторное оборудование | 9,8 | 103200 | |

| Производственный и хозяйственный инвентарь | 2 | 21061 | |

| Силовые машины | 19,3 | 203240 | |

| Транспортнве средства | 6,9 | 72661 | |

| Нематериальные активы | 5,3 | 55812 | |

| Прочее | 3,7 | 38963 | |

| ИТОГО | 131987347 |

1.5 Расчёт амортизации основных средств

Амортизация – возмещение износа основных фондов путем включения части их стоимости в затраты на выпуск продукции. Денежным выражением размера амортизации являются амортизационные отчисления, которые включаются в себестоимость готовой продукции.

Норма амортизационных отчислений – это выраженное в процентах отношение годовой суммы амортизации к первоначальной (восстановительной) стоимости основных фондов. Расчет амортизации может производится линейным ( равномерным) и нелинейным методами. Мы будем использовать линейный метод, в этом случае годовая сумма амортизации начисляется равномерно по годам и определяется исходя из первоначальной стоимости основных фондов.

![]()

где ![]() –

годовая сумма амортизации, руб.;

–

годовая сумма амортизации, руб.;

![]() – первоначальная стоимость основных

средств i-го вида , руб.;

– первоначальная стоимость основных

средств i-го вида , руб.;

![]() – норма амортизации основных

средств i-го вида, %;

– норма амортизации основных

средств i-го вида, %;

![]() – нормативный срок службы, лет.

– нормативный срок службы, лет.

Нормативный срок службы мы найдем по Временному республиканскому классификатору амортизируемых основных средств.

Произведенные расходы оформим в виде таблицы.

Таблица 4

Расчёт амортизации основных средств и нематериальных активов

| №п/п | Наименование | Шифр | Норматив-ный срок службы, лет | Первона-чальная стоимость, р. | Годовая сумма амортизации, р. |

| 1. | Здания | 10001 | 100 | 130367746 | 1303677,456 |

| 2. | Технологическое оборудование | ||||

| 2.1. | Стол для подготовки работ | 44001 | 8 | 135000 | 16875 |

| 2.2. | Установка пайки УПВ9035 | 44012 | 5 | 355000 | 71000 |

| 2.3. | Стол контроля | 44017 | 4 | 133000 | 33250 |

| 2.4. | Стол сборки | 44013 | 5 | 153000 | 30600 |

| 2.5. | Стол маркировки | 44020 | 4 | 133000 | 33250 |

| 2.6. | Стол лакировки | 44017 | 4 | 136000 | 34000 |

| 2.7. | Стол мастера | 44017 | 4 | 131000 | 32750 |

| 2.8. | Стол для подготовки работ | 44001 | 8 | 135000 | 16875 |

| 2.9. | Стол сборки | 44013 | 5 | 153000 | 30600 |

| 2.10. | Установка для пайки | 44012 | 5 | 396000 | 79200 |

| 2.11. | Прибор комбин. | 44013 | 5 | 164000 | 32800 |

| 2.12. | Стол регулирования | 44015 | 10 | 152000 | 15200 |

| 2.13. | Камеры дыма | 44020 | 4 | 322000 | 80500 |

| 2.14. | Стенд СТ1, СТ2 | 44017 | 4 | 310000 | 77500 |

| 3. | Вычислительная техника | 8 | 38963 | 4870 | |

| 4. | Инструмент и технологическая оснастка | 60000 | 2 | 32645 | 16322 |

| 5. | Лабораторное оборудование | 47023 | 5,6 | 103200 | 18428 |

| 6. | Производственный и хозяйственный инвентарь | 70005 | 12 | 21061 | 1755 |

| 7. | Силовые машины | 48025 | 6 | 203240 | 33873 |

| 8. | Транспортнве средства | 50401 | 7 | 72661 | 10380 |

| 9. | Нематериальные активы | _ | 7 | 55812 | 7973 |

| 10. | Прочее | _ | 10 | 38963 | 3896 |

| ИТОГО | 133742290 | 1985577 |

1.6 Определение остаточной стоимости основного капитала

Остаточная стоимость основных фондов определяется как разность между первоначальной или восстановительной стоимостью и суммой износа, которому подвергаются основные фонды. В свою очередь первоначальная стоимость – это фактическая стоимость основных фондов по ценам приобретения или стоимость строительства, включая расходы по доставке, монтажу и установке.

Расчет остаточной стоимости мы будем производить по формуле:

![]()

![]() – остаточная стоимость основных

средств i-го вида оборудования, руб.;

– остаточная стоимость основных

средств i-го вида оборудования, руб.;

![]() – годовая сумму амортизации по i-му виду оборудования, руб.;

– годовая сумму амортизации по i-му виду оборудования, руб.;

![]() – срок фактического использования

оборудования ( в годах), мы будем рассчитывать для первых четырех лет.

– срок фактического использования

оборудования ( в годах), мы будем рассчитывать для первых четырех лет.

Расчет остаточной стоимости основных средств по годам представим в табличной форме.

Таблица 5

Остаточная стоимость основных средств и нематериальных активов, руб.

| Наименование | Первоначальная стоимость | Годовая сумма амортизации | Остаточная стоимость на конец года | |||

| 1-го | 2-го | 3-го | 4-го | |||

| 1.Здания | 130367746 | 1303677,46 | 129064068 | 127760391 | 126456713 | 125153036 |

| 2.Технологическое оборудование | 1053057 | 584400 | 2223600 | 1639200 | 1054800 | 470400 |

| 2.1.Стол для подготовки работ | 135000 | 16875 | 118125 | 101250 | 84375 | 67500 |

| 2.2.Установка пайки УПВ9035 | 355000 | 71000 | 284000 | 213000 | 142000 | 71000 |

| 2.3.Стол контроля | 133000 | 33250 | 99750 | 66500 | 33250 | 0 |

| 2.4.Стол сборки | 153000 | 30600 | 122400 | 91800 | 61200 | 30600 |

| 2.5.Стол маркировки | 133000 | 33250 | 99750 | 66500 | 33250 | 0 |

| 2.6.Стол лакировки | 136000 | 34000 | 102000 | 68000 | 34000 | 0 |

| 2.7.Стол мастера | 131000 | 32750 | 98250 | 65500 | 32750 | 0 |

| 2.8.Стол для подготовки работ | 135000 | 16875 | 118125 | 101250 | 84375 | 67500 |

| 2.9.Стол сборки | 153000 | 30600 | 122400 | 91800 | 61200 | 30600 |

| 2.10.Установка для пайки | 396000 | 79200 | 316800 | 237600 | 158400 | 79200 |

| 2.11.Прибор комбин. | 164000 | 32800 | 131200 | 98400 | 65600 | 32800 |

| 2.12.Стол регулирования | 152000 | 15200 | 136800 | 121600 | 106400 | 91200 |

| 2.13.Камеры дыма | 322000 | 80500 | 241500 | 161000 | 80500 | 0 |

| 2.14.Стенд СТ1, СТ2 | 310000 | 77500 | 232500 | 155000 | 77500 | 0 |

| 3.Вычислительная техника | 38963113 | 4870 | 38958243 | 38953372 | 38948502 | 38943632 |

| 4.Инструмент и технологическая оснастка | 32644770 | 16322 | 32628448 | 32612126 | 32595803 | 32579481 |

| 5.Лабораторное оборудование | 103199597 | 18428 | 103181168 | 103162740 | 103144311 | 103125883 |

| 6.Производственный и хозяйственный инвентарь | 21061142 | 1755 | 21059387 | 21057632 | 21055877 | 21054122 |

| 7.Силовые машины | 203240023 | 33873 | 203206149 | 203172276 | 203138403 | 203104529 |

| 8.Транспортнве средства | 72660941 | 10380 | 72650561 | 72640180 | 72629800 | 72619420 |

| 9.Нематериальные активы | 55812027 | 7973 | 55804054 | 55796081 | 55788107 | 55780134 |

| 10.Прочее | 38963113 | 3896 | 38959217 | 38955321 | 38951424 | 38947528 |

| ИТОГО: | 700773529 | 2569977 | 698203552 | 695633575 | 693063599 | 690493622 |

2 . Калькулирование себестоимости и цены продукции с учетом косвенных налогов

Себестоимость продукции( работ, услуг) – стоимостная оценка используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Под калькулированием понимают расчет себестоимости единицы продукции (работ, услуг), а калькуляция – документ, в котором оформляется этот расчет. Калькуляционная единица – измеритель объекта калькулирования ( штуки, тонны, метры , кубометры и т.д.) . Калькуляция на изделия составляется по статьям затрат.

Для радиоэлектронных отраслей промышленности может быть принят следующий состав статей калькуляции себестоимости:

1. Сырье и материалы.

2. Покупные комплектующие изделия и полуфабрикаты.

3. Возвратные отходы (вычитаются).

4. Топливо и электроэнергия на технологические цели.

5. Основная заработная плата основных производственных рабочих.

6. Дополнительная заработная плата основных производственных рабочих.

7. Налоги и отчисления в бюджет и внебюджетные фонды; сборы и отчисления местным органам власти.

8. Расходы на подготовку и освоение производства.

9. Погашение стоимости инструментов и приспособлений целевого назначения (прочие специальные расходы).

10. Общепроизводственные расходы.

11. Общехозяйственные расходы.

12. Потери от брака.

13. Прочие производственные расходы.

14. Производственная себестоимость.

15. Коммерческие расходы.

16. Полная себестоимость.

2.1 Расчет статьи «Сырье, материалы и другие мат. ценности за вычетом реализуемых отходов» и "Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера"

В эту статью включается стоимость основных материалов, необходимых для изготовления единицы продукции по установленным нормам. Расчет будем производить по следующей формуле:

,

,

где ![]() – материальные расходы на единицу

продукции, руб.;

– материальные расходы на единицу

продукции, руб.;

![]() – коэффициент, учитывающий

транспортно-заготовительные расходы при приобретении и доставке материалов и

комплектующих, в долях единицы, берем из исходных данных равным 1,17.

– коэффициент, учитывающий

транспортно-заготовительные расходы при приобретении и доставке материалов и

комплектующих, в долях единицы, берем из исходных данных равным 1,17.

![]() – норма расхода i-го вида материала на единицу

продукции (кг, м, л и пр.);

– норма расхода i-го вида материала на единицу

продукции (кг, м, л и пр.);

![]() – отпускная цена за единицу i-го вида материала, руб.

– отпускная цена за единицу i-го вида материала, руб.

![]() – возвратные отходы i-го вида материала, руб.;

– возвратные отходы i-го вида материала, руб.;

Сумму реализованных отходов мы примем равной 0,88% от стоимости материалов с учетом транспортно-заготовительных расходов.

![]() – цена за единицу отходов

материала i-го вида, руб.;

– цена за единицу отходов

материала i-го вида, руб.;

![]() – номенклатура применяемых

материалов.

– номенклатура применяемых

материалов.

Так как в эту статью включаются все материальные ценности, результат приведем в виде таблицы.

Таблица 6

Материальные затраты на единицу продукции

| Наименование материальных ценностей | Единица измерения | Оптовая цена за единицу материала, р. | Норма расхода на единицу изделия | Сумма затрат, р. |

| Провод | м | 200 | 0,05 | 10 |

| Припой | кг | 6088 | 0,07 | 426,16 |

| Флюс канифольный | л | 69175 | 0,02 | 1383,5 |

| Лак | л | 1307 | 0,05 | 65,35 |

| Спирт технический | л | 377 | 0,015 | 5,66 |

| Труба | м | 2520 | 0,04 | 100,8 |

| Масло для УПВ | л | 718 | 0,001 | 0,72 |

| Винт М2*6 | шт | 179 | 2 | 358 |

| Винт М2-12 | шт | 171 | 4 | 684 |

| Винт М4-8 | шт | 196 | 3 | 588 |

| Винт М4-10 | шт | 156 | 4 | 624 |

| Гайки М2 | шт | 159 | 6 | 954 |

| Гайки М4 | шт | 190 | 6 | 1140 |

| Шайба 3 | шт | 194 | 2 | 388 |

| Шайба 4 | шт | 146 | 4 | 584 |

| Шайба 2 (гр) | шт | 150 | 6 | 900 |

| Шайба 3 (гр) | шт | 135 | 2 | 270 |

| шайба 4 (гр) | шт | 165 | 4 | 660 |

| ИТОГО | 9142,18 | |||

| С учётом транспортно-заготовительных расходов | 10056,40 | |||

| Всего затрат | 19198,58 | |||

| Реализуемые отходы | 15358,87 | |||

| Всего затраты на материальные ценности с учётом реализуемых отходов | 3839,72 |

В статью затрат "Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера" включаются затраты на приобретение в порядке производственной кооперации готовых покупных изделий и полуфабрикатов, используемых для комплектования изделий или подвергающихся дополнительной обработке на данном предприятии для получения готовой продукции (радиоэлементы, микросхемы и пр.).

Расчёт затрат по этой статье на единицу продукции производится следующим образом:

![]() ,

,

где ![]() - расход комплектующих на единицу

продукции, руб.;

- расход комплектующих на единицу

продукции, руб.;

![]() – количество комплектующих или

полуфабрикатов i-го вида на

единицу продукции, шт.;

– количество комплектующих или

полуфабрикатов i-го вида на

единицу продукции, шт.;

![]() – отпускная цена i-го вида комплектующих изделий, руб.

– отпускная цена i-го вида комплектующих изделий, руб.

Расчет затрат по данной статье затрат представим в табличной форме.

Таблица 7

Стоимость комплектующих изделий на единицу продукции

| Наименование комплектующих изделий | Количество комплектующих на 1 изделие | Оптовая цена, р. | Сумма затрат, р. |

| Резисторы: | |||

| 33Н-0,125Вт-680 кОм +10% | 2 | 105 | 210 |

| 33Н-0,125Вт-1 Ом +10% | 3 | 91 | 273 |

| 33Н-0,125Вт-2 Ом +10% | 2 | 100 | 200 |

| 33Н-0,125Вт-100 Ом +10% | 2 | 152 | 304 |

| 33Н-0,125Вт-100 мОм +10% | 1 | 158 | 158 |

| Конденсаторы: | |||

| К50-35 16В-47 мкФ | 2 | 161 | 322 |

| К50-35 16В-4,7 мкФ | 1 | 157 | 157 |

| Микросхемы: | |||

| К351ЛЕ5 | 1 | 580 | 580 |

| К651НЕ5 | 1 | 769 | 769 |

| Полупроводниковые приборы: | |||

| КТ3102БМ | 2 | 158 | 316 |

| КТ961А | 2 | 130 | 260 |

| КТ522Б | 1 | 130 | 130 |

| КУПМ-1К | 2 | 170 | 340 |

| Оповещатель "Свирель" | 1 | 198 | 198 |

| Колодка КМ-2 | 5 | 418 | 2090 |

| Микропереключатель МПЗ-1 | 2 | 2312 | 4624 |

| Печатная плата | 1 | 129 | 129 |

| Липкая аппликация | 2 | 111 | 222 |

| Полуфабрикаты: | |||

| Крышка | 1 | 593 | 593 |

| Основания | 1 | 250 | 250 |

| Кронштейн 0,3 | 1 | 369 | 369 |

| Втулка 001 | 2 | 295 | 590 |

| Втулка 481 | 2 | 286 | 572 |

| Кронштейн 010 | 1 | 157 | 157 |

| Чашка пломбир | 1 | 78 | 78 |

| ИТОГО | 13891 | ||

| Всего затрат с учётом транспортно-заготовительных расходов | 15280 |

2.2 Расчёт затрат по статье «Топливо и энергия на технологические цели»

В эту статью включаются затраты на все виды непосредственно расходуемых в процессе производства продукции топлива и энергии.. Расчет производится по формуле:

![]() ,

,

где ![]() - расход энергии на производство

единицы продукции, руб.;

- расход энергии на производство

единицы продукции, руб.;

![]() – тариф за 1кВт в час

электроэнергии, руб., примем его равным 262 р.

– тариф за 1кВт в час

электроэнергии, руб., примем его равным 262 р.

![]() – коэффициент, учитывающий использование

энергии во времени (0,6);

– коэффициент, учитывающий использование

энергии во времени (0,6);

![]() – коэффициент, учитывающий использование

энергии по мощности (0,5);

– коэффициент, учитывающий использование

энергии по мощности (0,5);

![]() – коэффициент, учитывающий потери

электроэнергии в сети (1,15);

– коэффициент, учитывающий потери

электроэнергии в сети (1,15);

![]() - коэффициент полезного действия оборудования (0,75);

- коэффициент полезного действия оборудования (0,75);

![]() – установленная мощность

электродвигателей технологического оборудования i-го вида;

– установленная мощность

электродвигателей технологического оборудования i-го вида;

![]() – норма времени i-й операции на i-м оборудовании, норма часы;

– норма времени i-й операции на i-м оборудовании, норма часы;

![]() - коэффициент загрузки

оборудования i-го вида, был рассчитан нами в первой

главе по формуле:

- коэффициент загрузки

оборудования i-го вида, был рассчитан нами в первой

главе по формуле:

Расчет количества потребляемой оборудованием электроэнергии оформим в виде таблицы.

Таблица 8

Затраченная энергия на единицу продукции

| Наименование технологического оборудования, потребляющего электроэнергию | Установленная мощность электродвигателей технологического оборудования, кВт | Норма времени i-той операции на оборудовании, н-ч | Коэффициент загрузки оборудования, доли ед. | Итого количество затраченной электроэнергии. кВт |

| Установка пайки УПВ9035 | 3 | 0,17 | 0 | 0 |

| Установка пайки УПВ9035 | 3 | 0,27 | 0 | 0 |

| Прибор комбин. | 1 | 0,33 | 0 | 0 |

| Камеры дыма | 1,5 | 0,76 | 0,52 | 0,59 |

| Стенд СТ1, СТ2 | 1 | 1,2 | 0,82 | 0,98 |

| ИТОГО | 1,58 | |||

| ИТОГО р., с учётом коэффициентов и стоимости 1 кВт*ч электроэнергии | 190,04 |

2.3 Расчёт затрат по статье “Основная заработная плата производственных рабочих”

В эту статью включаются расходы на оплату труда производственных рабочих сдельщиков, непосредственно связанных с изготовлением продукции, выполнением работ и услуг. Расчет основной заработной платы производственных рабочих на изготовление единицы продукции осуществляется по формуле:

![]() ,

,

где ![]() - расходы на основную заработную

плату основных производственных рабочих, приходящиеся на единицу продукции,

руб.;

- расходы на основную заработную

плату основных производственных рабочих, приходящиеся на единицу продукции,

руб.;

![]() – коэффициент премий, в долях ед.,

в нашем случае он равен 16.

– коэффициент премий, в долях ед.,

в нашем случае он равен 16.

![]() – часовая тарифная,

соответствующая разряду работ i-й

операции, руб./ч;

– часовая тарифная,

соответствующая разряду работ i-й

операции, руб./ч;

![]() – норма времени i-й операции, н-ч;

– норма времени i-й операции, н-ч;

Часовая тарифная ставка, соответствующая i-й операции определяется по формуле:

![]() ,

,

где ![]() - коэффициент, соответствующий

i-му разряду и выбранный по Единой тарифной сетке работников производственных

отраслей экономики Республики Беларусь. Для третьего разряда работ он равен 1,35,

для четвертого – 1,57, для пятого – 1,73, для шестого – 1,9.

- коэффициент, соответствующий

i-му разряду и выбранный по Единой тарифной сетке работников производственных

отраслей экономики Республики Беларусь. Для третьего разряда работ он равен 1,35,

для четвертого – 1,57, для пятого – 1,73, для шестого – 1,9.

Часовую тарифную ставку первого разряда примем равной 467 р.

Расчет заработной платы основных производственных рабочих приведем в форме таблицы.

Таблица 9

Расчёт основной заработной платы производственных рабочих на единицу продукции, руб.

| Наименование операций | Разряд работ | Часовая тарифная ставка, р. | Норма времени, н-ч | Заработная плата, р. |

| Подготовительная | 3 | 630,45 | 0,22 | 138,70 |

| Монтажная | 5 | 807,91 | 0,17 | 137,34 |

| Контроль | 4 | 733,19 | 0,13 | 95,31 |

| Сборочная | 4 | 733,19 | 0,18 | 131,97 |

| Маркировочная | 3 | 630,45 | 0,53 | 334,14 |

| Лакировочная | 3 | 630,45 | 0,4 | 252,18 |

| Контрольная | 4 | 733,19 | 0,88 | 645,21 |

| Подготовительная | 3 | 630,45 | 0,15 | 94,57 |

| Сборочная | 5 | 807,91 | 0,31 | 250,45 |

| Монтажная | 4 | 733,19 | 0,27 | 197,96 |

| Сборочная | 5 | 807,91 | 0,33 | 266,61 |

| Регулировочная | 6 | 887,3 | 0,71 | 629,98 |

| Испытательная | 6 | 887,3 | 0,76 | 674,35 |

| Контрольная | 4 | 733,19 | 1,2 | 879,83 |

| Основная заработная плата | 4729 | |||

| Основная заработная плата с учётом премий | 5485 |

2.4 Расчёт затрат по статье “Дополнительная заработная плата производственных рабочих”

Дополнительная заработная включает выплаты, предусмотренные законодательством о труде и положениями по оплате труда на предприятии. Сюда входят выплаты за не проработанное на производстве время: оплата очередных и дополнительных отпусков, оплата учебных отпусков, оплата льготных часов подростков, оплата перерывов в работе кормящих матерей, выполнением государственных обязанностей, единовременные вознаграждения за выслугу лет и пр.

Указанные выплаты распределяются на готовые изделия по нормативу (проценту к основной заработной плате производственных рабочих).

Формула расчёта имеет вид:

![]() ,

,

где Рз.о. – основная заработная плата производственных рабочих;

Нд – процент дополнительной заработной платы (Нд=31,5%).

Рз.д. = (5485*31,5)/100 = 1727,83 р.

2.5 Расчет статьи затрат «Налоги и отчисления в бюджет и внебюджетные фонды, сборы и отчисления местным органам власти, согласно законодательству»

В данной статье учитываются земельный, экологический налоги, отчисления на государственное социальное страхование и пенсионное обеспечение, на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний, отчисления в инновационный фонд, таможенные пошлины и т.д.

Данная статья является комплексной. По этой статье составляется специальная смета, т.е. сумма всех выше перечисленных расходов, на основании которой определяется процент (норматив) этих затрат по отношению к фонду заработной платы производственных рабочих:

![]() ,

,

где ![]() - норматив налогов и отчислений,

включаемых в себестоимость продукции, %. В нашем случае он равен 41,4%.

- норматив налогов и отчислений,

включаемых в себестоимость продукции, %. В нашем случае он равен 41,4%.

![]() – сумма налогов и отчислений,

относимых на себестоимость, руб.;

– сумма налогов и отчислений,

относимых на себестоимость, руб.;

![]() – основная заработная плата

производственных рабочих на единицу изделия, руб.;

– основная заработная плата

производственных рабочих на единицу изделия, руб.;

![]() – дополнительная заработная плата

производственных рабочих на единицу изделия, руб.;

– дополнительная заработная плата

производственных рабочих на единицу изделия, руб.;

![]() – количество изделий, намеченных

к выпуску, шт. (2847)

– количество изделий, намеченных

к выпуску, шт. (2847)

Исходя из заданного норматива, налоги и отчисления на единицу

продукции (![]() )

определяются по формуле:

)

определяются по формуле:

![]() =(5485+1727,83)*41,4/100=2986 р.

=(5485+1727,83)*41,4/100=2986 р.

Также в этом пункте мы выразим и рассчитаем сумму налогов и отчислений, так как ее значения понадобится нам в последующих расчетах.

![]() = 41,4*(5485+1727,83)*2847*0,1

= 85016830 р.

= 41,4*(5485+1727,83)*2847*0,1

= 85016830 р.

2.6 Расчет затрат по статье "Погашение стоимости инструментов и приспособлений целевого назначения и прочие специальные расходы"

Эта статья является комплексной и относится к условно-постоянным расходам. Статья включает амортизационные отчисления, начисленные от стоимости специального инструмента и приспособлений целевого назначения, и прочие специальные расходы. К прочим специальным расходам относят расходы, связанные с изготовлением отдельных изделий, и стоимость недоиспользованных деталей и комплектующих.

По этой статье составляется специальная смета, т.е. сумма всех выше перечисленных расходов, на основании которой определяется процент (норматив) вышеперечисленных затрат по отношению к основной заработной плате производственных рабочих или по отношению к годовому объему выпуска продукции. В курсовой работе расходы по погашению стоимости инструментов и приспособления целевого назначения и прочие специальные расходы относятся на себестоимость изделия пропорционально фонду оплаты труда производственных рабочих. Норматив этих расходов на единицу продукции определяется по формуле:

![]() ,

,

где ![]() - норматив расходов по погашению

стоимости инструментов и приспособления целевого назначения и прочих

специальных расходов, %. В нашем случае он равен 11,1%.

- норматив расходов по погашению

стоимости инструментов и приспособления целевого назначения и прочих

специальных расходов, %. В нашем случае он равен 11,1%.

![]() – сумма расходов по погашению

стоимости инструментов и приспособления целевого назначения и прочих

специальных расходов, руб.;

– сумма расходов по погашению

стоимости инструментов и приспособления целевого назначения и прочих

специальных расходов, руб.;

Исходя из заданного норматива, расходы по погашению стоимости

инструментов и приспособления целевого назначения и прочих специальных расходов

на единицу продукции (![]() ) определяются по формуле:

) определяются по формуле:

![]() =(5485+1727,83)*11,1/100=801 р.

=(5485+1727,83)*11,1/100=801 р.

Также выразим и рассчитаем значение ![]() , так как оно понадобится нам в

последующих расчетах.

, так как оно понадобится нам в

последующих расчетах.

![]() = 801 *2847=22794368 р.

= 801 *2847=22794368 р.

2.7 Расчёт затрат по статье “Общепроизводственные расходы”

Эта статья является комплексной и относится к условно-постоянным расходам. Статья включает следующее:

· расходы по содержанию и эксплуатации машин и оборудования;

· расходы по организации, обслуживанию и управлению производством (общецеховые расходы);

· непроизводительные расходы.

В расходы по содержанию и эксплуатации оборудования входят затраты на амортизацию оборудования, транспортных средств и ценного инструмента, износ инструментов целевого назначения, затраты на ремонт оборудования и транспортных средств, затраты на эксплуатацию оборудования, на внутризаводское перемещение грузов, износ малоценных и быстроизнашивающихся инструментов и приспособлений, ремонт оборудования и транспортных средств, внутризаводское перемещение грузов и пр. В расходы по организации, обслуживания и управлению производством обслуживанию производством включаются затраты на содержание аппарата управления цеха и неуправленческого персонала, амортизацию зданий, сооружений, инвентаря; расходы на испытания, опыты, исследования, рационализацию и изобретательство, технику безопасности, а также учитываются расходы на подготовку и освоение производства и пр. В непроизводительные расходы включаются потери от простоев, недостачи и потери материальных ценностей и незавершенного производства, а также прочие непроизводительные расходы.

По этой статье составляется специальная смета, т.е. сумма всех выше перечисленных расходов, на основании которой определяется процент этих общепроизводственных затрат по отношению к основной заработной плате производственных рабочих или по отношению к годовому объему выпуска продукции. В курсовой работе общепроизводственные расходы относятся на себестоимость изделия пропорционально фонду оплаты труда производственных рабочих. Норматив общепроизводственных расходов на единицу продукции определяется по формуле:

![]() ,

,

где ![]() - норматив общепроизводственных

расходов, равный в нашем случае 89,8 %;

- норматив общепроизводственных

расходов, равный в нашем случае 89,8 %;

![]() – сумма общепроизводственных

(цеховых) расходов по смете, руб.;

– сумма общепроизводственных

(цеховых) расходов по смете, руб.;

Исходя из заданного норматива, общепроизводственные расходы

на единицу продукции (![]() ) определяются по формуле:

) определяются по формуле:

![]() =(5485+1727,83)*89,8/100

= 6477 р.

=(5485+1727,83)*89,8/100

= 6477 р.

Также выразим и рассчитаем значение ![]() :

:

![]() = 6477 *2847 = 184408486,91 р.

= 6477 *2847 = 184408486,91 р.

2.8 Расчёт затрат по статье “Общехозяйственные расходы”

Эта статья, как и предыдущая, является комплексной и относится к условно-постоянным расходам. Статья включает:

· расходы на управление;

· расходы по организации и обслуживанию производственно-хозяйственной деятельности;

· общехозяйственные непроизводительные расходы.

В расходы на управление включаются затраты на оплату аппарата управления предприятия, расходы на командировки и перемещения. Расходы по организации и обслуживанию производственно-хозяйственной деятельности включают затраты на содержание персонала неуправленческого характера, амортизацию общезаводских зданий и сооружений, затраты на их содержание и ремонт, расходы на опытное производство и содержание общезаводских лабораторий, содержание противопожарной охраны и охраны труда, затраты на подготовку и переподготовку кадров, представительские расходы, охрану окружающей среды и прочие расходы. В общехозяйственные непроизводительные расходы учитываются потери от простоев по внутрипроизводственным причинам, потери от порчи материалов и продукции на заводских складах и прочие непроизводительные расходы.

По аналогии с предыдущей статьёй по этим расходам составляется смета, на основании которой определяется процент, в соответствии с которым будут распределяться затраты, по отношению к фонду оплаты труда основных производственных рабочих.

![]() ,

,

где ![]() - норматив общехозяйственных

расходов, равный в нашем случае 107,3 %;

- норматив общехозяйственных

расходов, равный в нашем случае 107,3 %;

![]() - смета общехозяйственных

расходов, руб.

- смета общехозяйственных

расходов, руб.

Исходя из заданного норматива, общехозяйственные расходы на

единицу продукции (![]() ) определяются по формуле:

) определяются по формуле:

![]() = 28459 р.

= 28459 р.

Так же целесообразно выразить и рассчитать сумму

общехозяйственных расходов (![]() ), т.к. ее величина будет

использоваться в дальнейшем при выполнении работы:

), т.к. ее величина будет

использоваться в дальнейшем при выполнении работы:

![]() =28459 *2847 = 810228922р.

=28459 *2847 = 810228922р.

2.9 Расчёт затрат по статье “Прочие производственные расходы”

Эта статья также является комплексной и относится к условно-постоянным расходам. В нее включаются затраты на гарантийный ремонт и гарантийное обслуживание продукции.

По аналогии с предыдущими статьями по прочим производственным расходам составляется смета, на основании которой определяется процент (норматив) этих расходов. Норматив прочих расходов по отношению к фонду заработной платы основных производственных рабочих определяется по формуле:

![]() ,

,

где ![]() - норматив прочих расходов, в

нашем случае он равен 0,8 %;

- норматив прочих расходов, в

нашем случае он равен 0,8 %;

![]() - смета прочих специальных

производственных расходов, руб.;

- смета прочих специальных

производственных расходов, руб.;

Исходя из заданного норматива, прочие специальные расходы на

единицу продукции (![]() ) определяются по формуле:

) определяются по формуле:

![]() = 58 р.

= 58 р.

Также целесообразно выразить и рассчитать сумму прочих

специальных расходов (![]() ), т.к. ее величина будет использоваться

в дальнейшем при выполнении работы:

), т.к. ее величина будет использоваться

в дальнейшем при выполнении работы:

![]() = 58 *2847 = 164284 р.

= 58 *2847 = 164284 р.

2.10 Расчёт затрат по статье “Коммерческие расходы”

Эта статья является комплексной и относится к условно-постоянным расходам. В статье планируются и учитываются расходы по организации сбыта, транспортно-экспедиционные расходы и расходы по предпродажной подготовке продукции.

Расходы по организации сбыта включают оплату услуг сторонних организаций, затраты на рекламу. В транспортно-экспедиционных расходах учитываются затраты на тару и упаковку изделий, расходы на погрузку и транспортировку продукции.

Коммерческие расходы распределяются между отдельными

изделиями по нормативу коммерческих расходов (![]() ) пропорционально производственной

себестоимости. Производственная себестоимость (

) пропорционально производственной

себестоимости. Производственная себестоимость (![]() ) – это сумма затрат на

производство продукции (сумма всех калькуляционных статей кроме коммерческих расходов).

) – это сумма затрат на

производство продукции (сумма всех калькуляционных статей кроме коммерческих расходов).

![]() = 65304р.

= 65304р.

Норматив коммерческих расходов определяется по формуле:

![]() ,

,

Hком задан по условиям проекта и равен 4,8%.

где ![]() – смета коммерческих расходов,

руб.;

– смета коммерческих расходов,

руб.;

Исходя из заданного норматива, коммерческие расходы на единицу продукции определяются по формуле:

![]() = 65304*4,8/100 = 3135р.

= 65304*4,8/100 = 3135р.

Также целесообразно выразить и рассчитать сумму коммерческих

расходов (![]() ),

т.к. ее величина будет использоваться в дальнейшем при выполнении работы:

),

т.к. ее величина будет использоваться в дальнейшем при выполнении работы:

![]() =3135 *2847=8924149 р.

=3135 *2847=8924149 р.

2.11 Расчет полной себестоимости продукции

Полная себестоимость продукции (![]() ) включает все расходы по

производству и реализации продукции. Она равна сумме всех предыдущих статей.

) включает все расходы по

производству и реализации продукции. Она равна сумме всех предыдущих статей.

![]() =65304+3135 = 68438 р.

=65304+3135 = 68438 р.

2.12 Расчет прибыли на единицу продукции

Размер прибыли на единицу продукции (![]() ) зависит от уровня рентабельности

единицы продукции Расчет нормативной прибыли на единицу продукции осуществим по

формуле:

) зависит от уровня рентабельности

единицы продукции Расчет нормативной прибыли на единицу продукции осуществим по

формуле:

![]() ,

,

где ![]() – полная себестоимость единицы

продукции, руб.;

– полная себестоимость единицы

продукции, руб.;

![]() – уровень рентабельности единицы

продукции, он известен по условиям проекта и равен 26%.

– уровень рентабельности единицы

продукции, он известен по условиям проекта и равен 26%.

![]() =17794

руб.

=17794

руб.

2.13 Расчет оптовой цены

Цена – денежное выражение стоимости единицы товара (продукции, изделия и т.п.). Оптовая цена предприятия формируется в зависимости от полной себестоимости продукции и нормативной величины прибыли на единицу продукции по формуле:

![]() ,

,

где ![]() - оптовая цена (цена предприятия)

единицы продукции, руб.;

- оптовая цена (цена предприятия)

единицы продукции, руб.;

![]() = 68438 +17794 = 86232 руб.

= 68438 +17794 = 86232 руб.

2.14 Расчет отчислений в местные и республиканский бюджет

Отчисления в бюджетные фонды включают:

· сбор на формирование местных целевых бюджетных жилищно-инвестиционных фондов;

· сбор в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки;

· налог с пользователей автомобильных дорог;

· сбор на финансирование расходов, связанных с содержанием и ремонтом жилищного фонда.

Размер и методика расчета отчислений в бюджетные фонды берется по действующему Закону о бюджете Республики Беларусь на момент выполнению курсовой работы. Согласно Закону «О бюджете республики Беларусь на 2006 год» размер отчислений в бюджетные фонды взимается единым платежом в размере 3% по следующей формуле:

![]() ,

,

где ![]() - отчисления в местные и

республиканский бюджеты, приходящиеся на единицу продукции, руб.;

- отчисления в местные и

республиканский бюджеты, приходящиеся на единицу продукции, руб.;

![]() . – норматив отчислений

в республиканский бюджет, %.

. – норматив отчислений

в республиканский бюджет, %.

![]() = 871

р.

= 871

р.

2.15 Расчет цены без учета налога на добавленную стоимость

Цена без учета налога на добавленную стоимость (![]() ) находится как

сумма оптовой цены и отчислений в бюджетные фонды:

) находится как

сумма оптовой цены и отчислений в бюджетные фонды:

![]() = 86232 +871 = 87103 руб.

= 86232 +871 = 87103 руб.

2.16 Расчет налога на добавленную стоимость

Во всех платежных и расчетных документах сумма налога на добавленную стоимость должна выделяться отдельной строкой. Налог на добавленную стоимость найдем по следующей формуле:

![]() ,

,

где ![]() - сумма налога на добавленную

стоимость, приходящаяся на единицу продукции, руб.;

- сумма налога на добавленную

стоимость, приходящаяся на единицу продукции, руб.;

![]() - норматив налога на добавленную

стоимость, 18%.

- норматив налога на добавленную

стоимость, 18%.

![]() = 87103 *18/100 =15679 р.

= 87103 *18/100 =15679 р.

2.17 Расчет цены реализации продукции

Цена реализации продукции (![]() ) – цена, по которой реализуется

продукция, включает полную себестоимость, прибыль, отчисления в бюджетные и

внебюджетные фонды и налоги.

) – цена, по которой реализуется

продукция, включает полную себестоимость, прибыль, отчисления в бюджетные и

внебюджетные фонды и налоги.

![]() = 87103 +15679 = 102782 р.

= 87103 +15679 = 102782 р.

По результатам расчетов составим калькуляцию себестоимости и цены продукции по форме, представленной в приложении 3:

Таблица 10

Калькуляция себестоимости и цены продукции

| Наименование статей затрат | Сумма затрат, р. |

|

Сырьё, материалы и другие материальные ценности за вычетом реализуемых отходов, Pм |

3839,71686 |

|

Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера, Рк |

15280 |

|

Топливо и электроэнергия на технологические цели, Рэ |

190,04 |

|

Основная заработная плата основных производственных рабочих, Рзо |

5485 |

|

Дополнительная заработная плата основных производственных рабочих, Рзд |

1727,83 |

|

Налоги и отчисления в бюджет и внебюджетные фонды; сборы и отчисления местным органам власти, %, Ннал |

41,4 |

|

Погашение стоимости инструментов и приспособлений целевого назначения и прочие специальные расходы, Ринстр |

800,645 |

|

Общепроизводственные расходы, Робп |

6477,29 |

|

Общехозяйственные расходы, Робх |

28459,04 |

|

Прочие производственные расходы, Рпр |

57,70 |

|

Производственная себестоимость, Спр |

65303,745 |

|

Коммерческие расходы, Рком |

3134,58 |

|

Полная себестоимость, Сп |

68438,325 |

|

Прибыль, 24%, Пн |

17793,96 |

|

Цена без косвенных налогов и НДС(оптовая цена), Цп |

86232,289 |

| Единый платёж косвенных налогов, % | |

|

НДС, 18%, Рндс |

15678,598 |

|

Цена реализации (отпускная цена), Цр |

102781,920 |

3. Расчет инвестиций в оборотные средства

Каждое предприятие, начиная свою производственную деятельность, должно располагать определенной суммой денежных средств, на которую предприятие закупает сырье, материалы, топливо, оплачивает электроэнергию, несет расходы по освоению новых видов продукции и т.д.. Все это представляет важнейший вид производственных ресурсов – оборотные средства. Недостаточная обеспеченность предприятия оборотными средствами парализует его работу и приводит к ухудшению его финансового состояния.

Оборотные средства последовательно проходят три стадии: денежную, производственную, товарную. Авансирование денег в оборотные средства означает, что затраченные в начале производства деньги возвращаются предприятию после завершения кругооборота.

В данном проекте размер инвестиций в оборотные средства будет определяться их нормированной частью:

![]() ,

,

где ![]() - инвестиции в

оборотные средства, руб.;

- инвестиции в

оборотные средства, руб.;

![]() – норматив оборотных средств,

руб.;

– норматив оборотных средств,

руб.;

![]() – норматив оборотных средств в

производственных запасах, руб.;

– норматив оборотных средств в

производственных запасах, руб.;

![]() – норматив оборотных средств в

незавершенном производстве, руб.;

– норматив оборотных средств в

незавершенном производстве, руб.;

![]() – норматив оборотных средств в

готовой продукции, руб.;

– норматив оборотных средств в

готовой продукции, руб.;

![]() – норматив оборотных средств в

расходах будущих периодов, руб.

– норматив оборотных средств в

расходах будущих периодов, руб.

Оборотные средства в расходах будущих периодов рассчитываются отдельно по фактическим по затратам на освоение новых производств, разработку новых технологий, перепланировку цехов и переналадку оборудования и т.д. По условию курсовой работы все инвестиции в проект направляются на создание нового производства, поэтому при определении норматива оборотных средств норматива оборотных средств в расходах будущих периодов в работе не учитываются.

3.1 Определение норматива оборотных средств в производственных запасах

Производственные запасы – это предметы труда, подготовленные для запуска в производственный процесс; состоят они из сырья, основных и вспомогательных материалов, топлива, горючего, покупных полуфабрикатов и комплектующих изделий, тары, запасных частей для текущего ремонта основных фондов, малоценных быстро изнашиваемых предметов. Норматив оборотных средств в производственных запасах состоит из суммы частных нормативов:

![]() ,

,

где ![]() – норматив производственных

запасов в материалах, комплектующих, энергии и топлива, руб.;

– норматив производственных

запасов в материалах, комплектующих, энергии и топлива, руб.;

![]() – норматив производственных

запасов в таре, руб.;

– норматив производственных

запасов в таре, руб.;

![]() – норматив производственных

запасов в малоценных быстро изнашиваемых предметах, руб.

– норматив производственных

запасов в малоценных быстро изнашиваемых предметах, руб.

![]() мы будем находить по формуле:

мы будем находить по формуле:

![]() ,

,

где ![]() – среднесуточный расход

материалов, комплектующих, топлива, руб.;

– среднесуточный расход

материалов, комплектующих, топлива, руб.;

![]() – текущая норма запаса, она

известна из условий и равна 2-м дням.

– текущая норма запаса, она

известна из условий и равна 2-м дням.

![]() – страховая норма запаса(3 дня).

– страховая норма запаса(3 дня).

![]() – транспортная норма запаса(1

дня).

– транспортная норма запаса(1

дня).

![]() – подготовительная норма запаса(0,8

дня).

– подготовительная норма запаса(0,8

дня).

Среднесуточный расход материалов, комплектующих и топлива (энергии) может быть определен по формуле:

![]() = (3839,72+15280+190,04)*2847/360

= 152708,75 р.

= (3839,72+15280+190,04)*2847/360

= 152708,75 р.

![]() = 152708,75*(2+3+1+0,8)= 1038419,52

р.

= 152708,75*(2+3+1+0,8)= 1038419,52

р.

Норматив производственных запасов по таре может быть рассчитан по формуле:

![]() ,

,

где ![]() - норматив производственных

запасов по таре, руб.;

- норматив производственных

запасов по таре, руб.;

![]() – удельный вес расходов на тару в коммерческих

расходах, доли ед.

;

– удельный вес расходов на тару в коммерческих

расходах, доли ед.

;

В нашем случае n=0,21 единицы.

![]() – коммерческие расходы на единицу

продукции, руб.;

– коммерческие расходы на единицу

продукции, руб.;

![]() – количество изделий, намеченных

к выпуску, шт.

– количество изделий, намеченных

к выпуску, шт.

![]() – норма запаса по таре, она

задана и равна 6-м дням.

– норма запаса по таре, она

задана и равна 6-м дням.

![]() = 0,21*3135*2847*6/360=31235руб.

= 0,21*3135*2847*6/360=31235руб.

Малоценные быстроизнашивающиеся предметы (МБП) – средства труда, срок службы которых менее одного года. Это специальные инструменты и приспособления, спецодежда и обувь, приборы, средства автоматизации и пр. В радиоэлектронной промышленности расходы на МБП составляют 10-15% общепроизводственных расходов. Норматив производственных запасов по малоценным, быстроизнашивающимся предметам рассчитывается по формуле:

![]() ,

,

где ![]() - норматив производственных

запасов по малоценным, быстроизнашивающимся предметам, руб.

- норматив производственных

запасов по малоценным, быстроизнашивающимся предметам, руб.

![]() – удельный вес расходов на МБП в

общепроизводственных расходах, доли ед. У нас он равен 0,13.

– удельный вес расходов на МБП в

общепроизводственных расходах, доли ед. У нас он равен 0,13.

![]() =0,13*6477*2847*4/360=26636,7814 р.

=0,13*6477*2847*4/360=26636,7814 р.

Подставим полученные значения и найдем величину норматива оборотных средств в производственных запасах.

![]() =1038419,52+31235+26636,7814=1096291 р.

=1038419,52+31235+26636,7814=1096291 р.

3.2 Определение норматива оборотных средств в незавершенном производстве

Незавершенное производство и полуфабрикаты собственного изготовления – предметы труда, введенные в производственный процесс (сырье материалы, узлы, детали, изделия), находящиеся в стадии обработки или сборки, и полуфабрикаты, требующие дальнейшей обработки в других производственных звеньях данного предприятия.

Норматив незавершенного производства определяется по формуле:

![]() ,

,

где ![]() – плановый суточный

объем производства продукции или однодневные затраты по производству продукции,

руб.;

– плановый суточный

объем производства продукции или однодневные затраты по производству продукции,

руб.;

![]() – длительность производственного

цикла, он задан руководителем проекта и равен 1,4

дня.

– длительность производственного

цикла, он задан руководителем проекта и равен 1,4

дня.

![]() – коэффициент нарастания затрат.

– коэффициент нарастания затрат.

Плановый суточный объем производства продукции определяется по формуле:

![]() =65303*2847/360=516444 р.

=65303*2847/360=516444 р.

Нарастание затрат в производственном процессе может происходить равномерно и неравномерно. По условиям курсовой работы нарастание затрат происходит равномерно:

![]() ,

,

где ![]() – сумма расходов на

материалы, комплектующие и энергию, руб.;

– сумма расходов на

материалы, комплектующие и энергию, руб.;

![]() – остальные расход, входящие в

производственную себестоимость, руб.;

– остальные расход, входящие в

производственную себестоимость, руб.;

![]() - производственная себестоимость

единицы продукции, руб.

- производственная себестоимость

единицы продукции, руб.

![]() =(19309,85+0,5*(45994))/ 229529,771=0,13

=(19309,85+0,5*(45994))/ 229529,771=0,13

Теперь мы можем рассчитать норматив незавершенного производства:

![]() =468407 р.

=468407 р.

3.3 Определение норматива оборотных средств в готовой продукции

Готовая продукция – продукты, выработанные (прошедшие все стадии обработки) на данном предприятии и являющиеся годными для производственного или личного потребления. В радиоэлектронной промышленности это продукты, не подлежащие дальнейшей обработке (переработке) или сборке на данном предприятии и предназначенные для отпуска на сторону (другим предприятиям, организациям, населению). Норматив оборотных средств в запасах готовой продукции исчисляется по формуле:

где ![]() – суточный выпуск

готовой продукции по полной себестоимости, руб.;

– суточный выпуск

готовой продукции по полной себестоимости, руб.;

![]() - норма запаса по готовой

продукции, дн.; Она задана по условиям проекта и равна 1,4 дня.

- норма запаса по готовой

продукции, дн.; Она задана по условиям проекта и равна 1,4 дня.

![]() – время, необходимое для

формирования партии для отправки готовой продукции потребителю, дн.;

– время, необходимое для

формирования партии для отправки готовой продукции потребителю, дн.;

![]() – время, необходимое для

оформления документов для отправки груза потребителю, дн.

– время, необходимое для

оформления документов для отправки груза потребителю, дн.

Плановый суточный объем выпуска продукции определяется по формуле:

![]() = 68438*2847/360 = 541233

р.

= 68438*2847/360 = 541233

р.

Нг.п. = 541233 *1,4 = 757726 р.

Мы определили все слагаемые норматива оборотных средств , теперь мы можем найти величину норматива оборотных средств и построить структуру инвестиций в оборотные средства ( Приложение 1).

![]() = 1096291 +468407+757726= 2322424 р.

= 1096291 +468407+757726= 2322424 р.

4. Расчет чистой прибыли от реализации проекта

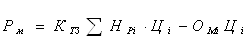

Прибыль предприятия является важнейшей экономической категорией и основной целью деятельности любого предприятия. Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства, и выступает в качестве источника развития и стимулирования эффективного труда. Как оценочный показатель прибыль характеризует эффективность использования всех ресурсов предприятия.

Чистая (нераспределенная) прибыль – прибыль, остающаяся у предприятия после уплаты всех налогов и других платежей. Чистая прибыль в курсовой работе находится в следующем порядке: общая прибыль (налоговая база) - налог на недвижимость - налогооблагаемая прибыль - налог на прибыль - чистая прибыль.

Общая прибыль включает в себя прибыль от реализации продукции, операционную прибыль и прибыль от прочих видов деятельности. Общая прибыль в курсовой работе будет определяться прибылью от реализации изделия, т.к. операционная и прочие виды деятельности по условию курсовой работы отсутствуют.

Прибыль от производства и реализации изделия определяется по формуле:

![]() = 17794*2847 = 50659417

р.

= 17794*2847 = 50659417

р.

Сумма налога на недвижимость рассчитывается от остаточной стоимости основных фондов по формуле:

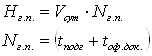

![]() ,

,

где ![]() – сумма налога на недвижимость в i-ом году, руб.;

– сумма налога на недвижимость в i-ом году, руб.;

![]() – остаточная стоимость основных

средств в i-м году, руб.;

– остаточная стоимость основных

средств в i-м году, руб.;

![]() – процентная ставка налога на недвижимость,

берем 1%.

– процентная ставка налога на недвижимость,

берем 1%.

Налогооблагаемая прибыль образуется в процессе распределения прибыли за отчетный год. Налогооблагаемая прибыль равна прибыли за отчетный год минус сумма отчислений налога на недвижимость:

![]() ,

,

где ![]() – налогооблагаемая

прибыль в i-м году, руб.;

– налогооблагаемая

прибыль в i-м году, руб.;

![]() – налоговая база, руб.;

– налоговая база, руб.;

![]() - сумма налога на недвижимость в i-м году, руб.

- сумма налога на недвижимость в i-м году, руб.

Из налогооблагаемой прибыли уплачивается налог на прибыль. Налог на прибыль определяется следующим образом:

![]() ,

,

где ![]() – сумма налога на

прибыль в i-м году, руб.;

– сумма налога на

прибыль в i-м году, руб.;

![]() – налогооблагаемая прибыль в i-м году, руб.;

– налогооблагаемая прибыль в i-м году, руб.;

![]() – процентная ставка налога на

прибыль, берем 24%.

– процентная ставка налога на

прибыль, берем 24%.

Чистая прибыль определяется следующим образом:

![]() ,

,

где ![]() – чистая прибыль в i-м году, руб.

– чистая прибыль в i-м году, руб.

![]() – налогооблагаемая прибыль в i-м году, руб.;

– налогооблагаемая прибыль в i-м году, руб.;

![]() – сумма налога на прибыль в i-м году, руб.;

– сумма налога на прибыль в i-м году, руб.;

Результаты расчетов сведем в таблицу:

Таблица 11

Определение чистой прибыли от реализации проекта, руб.

| 1-й год | 2-й год | 3-й год | 4-й год | |

| Общая прибыль | 50659417 | 50659417 | 50659417 | 50659417 |

| Остаточная стоимость основных средств и нематериальных активов | 129064068 | 127760391 | 126456713 | 125153036 |

| Налог на недвижимость | 1290640,681 | 1277603,907 | 1264567,132 | 1251530,4 |

| Налогооблагаемая прибыль | 49368775,95 | 49381812,73 | 49394849,5 | 49407886 |

| Налог на прибыль | 11848506,23 | 11851635,05 | 11854763,88 | 11857893 |

| Чистая прибыль | 37520269,72 | 37530177,67 | 37540085,62 | 37549994 |

5. Анализ эффективности проекта

Оценка эффективности проекта проводится на основе расчета показателей эффективности проекта с учетом фактора времени, определения и анализа безубыточного объема производства, показателей эффективности использования основных и оборотных средств. Начнем с расчета показателей эффективности с учетом фактора времени.

5.1 Расчет показателей эффективности инвестиционного проекта с учетом фактора времени

Данные показатели позволяют учесть фактор времени и разноценность денег с помощью дисконтирования. Дисконтирование – приведение разновременных платежей к базовой дате. Дисконтирование осуществляется путем умножение будущих доходов или инвестиций на коэффициенты дисконтирования. Эти коэффициенты рассчитываются с помощью формулы:

![]() ,

,

где ![]() - коэффициент дисконтирования, в

долях единицы;

- коэффициент дисконтирования, в

долях единицы; ![]() – норма дисконтирования или темп

изменения ценности денег (примем его равным 24%), в долях единицы;

– норма дисконтирования или темп

изменения ценности денег (примем его равным 24%), в долях единицы; ![]() – номер года с

момента начала инвестиционных вложений

– номер года с

момента начала инвестиционных вложений ![]() .

.

Для первых четырех лет коэффициент дисконтирования будет иметь значения:

|

t |

a(t) |

|

а0 |

1 |

|

а1 |

0,81 |

|

а2 |

0,66 |

|

а3 |

0,54 |

|

а4 |

0,44 |

5.1.1 Расчет срока окупаемости инвестиций

Срок окупаемости инвестиций (Payback period (PP)) - это количество лет, в течение которых инвестиции возвратятся в виде чистого дохода. Дисконтированный годовой доход определяется по формуле:

![]() ,

,

где ![]() –дисконтированный

доход в году t, руб.;

–дисконтированный

доход в году t, руб.;

![]() – чистая

прибыль в году t, руб.;

– чистая

прибыль в году t, руб.;

![]() - годовая

амортизация в году t, руб.

- годовая

амортизация в году t, руб.

Рассчитаем дисконтируемый доход для первых четырех лет:

В нулевом году он будет равным 0.

Для первого года:

![]() = 32593696 р.

= 32593696 р.

P2 = 26505489 р.

P3 = 21554502 р.

P4 = 17528315 р.

Далее определим величину инвестиционного капитала по формуле:

![]() ,

,

где ![]() – инвестиционный

капитал в году t, руб., в нашем случае инвестиции вкладывались один раз в

нулевом году, при этом коэффициент дисконтирования равен 1.

– инвестиционный

капитал в году t, руб., в нашем случае инвестиции вкладывались один раз в

нулевом году, при этом коэффициент дисконтирования равен 1.

![]() – инвестиции в основные

средства и нематериальные активы в году t, руб.;

– инвестиции в основные

средства и нематериальные активы в году t, руб.;

![]() – инвестиции в

оборотные средства (общий норматив оборотных средств) в году t, руб.

– инвестиции в

оборотные средства (общий норматив оборотных средств) в году t, руб.

![]() =1*(2322424+131987347)= 134309771 руб.

=1*(2322424+131987347)= 134309771 руб.

Так как у нас в проекте получаемый доход по годам срока окупаемости распределен равномерно, то мы найдем срок окупаемости отнимая от вложенных в нулевом году инвестиций доходы в первом году. В результате получаем, что наш инвестиционный проект окупится через 7,7 года.

5.1.2 Расчет чистой текущей стоимости Чистая текущая стоимость (net present value - NPV) – это разность дисконтированных на один момент времени (обычно на год начала реализации проекта) показателей дохода и инвестиционных расходов (капитальные вложения). Расчет производится по формуле:

![]() ,

,

где ![]() – чистая текущая стоимость

инвестиционного проекта, руб.;

– чистая текущая стоимость

инвестиционного проекта, руб.;

![]() - количество лет, в течение которых