Реферат: Экономическое содержание реформ пенсионного обеспечения

Экономическое содержание реформ пенсионного обеспечения

1. История развития пенсионного обеспечения

Пенсионная система как социальный институт зародилась довольно давно. Уже в Римской империи для легионеров были предусмотрены возможности обеспечения их благополучной старости – за счет передаваемого во владение каждому легионеру надела захваченной в результате войн земли.

Историю пенсионной системы принято отсчитывать с XVIII–XIX веков. В то время шел переход от государственного обеспечения отдельных малочисленных категорий государственных служащих к пенсионным механизмам, охватывающим всех граждан страны. Наиболее передовыми здесь были страны Европы – Франция, Великобритания и Германия, в которой появилась первая полномасштабная пенсионная система, благодаря реформам «железного канцлера» Отто Бисмарка. Вводилась реформа постепенно, предусматривая сначала финансовую поддержку больных и получивших увечья (с 1883 и 1884 годах), а затем уже всеобщее пенсионное обеспечение (с 1889 года). США создали подобную систему значительно позже, только в 1935 года, после подписания Рузвельтом Акта социальной защиты.

В России зачатки пенсионной системы появились в годы реформ Петра I. У нас, как и во многих других странах, пенсионное обеспечение первыми получили военные, а именно морские офицеры, которым, согласно утвержденному в 1720 году Морскому уставу, по «благоустремлению верховной власти» могла быть назначена премия по старости. В случае смерти офицера его вдове или сиротам также предусматривалось содержание, и это содержание было безусловным и обязательным к выплате для всех иждивенцев или членов семьи, имевших доход меньше того, что приносил погибший кормилец.

Начинания Петра I в свое время были одними из самых передовых в Европе, однако дальнейшие реформы шли не так успешно. Пенсионная система, охватывающая всех государственных служащих, сложилась в России только во второй половине XIX века. Так, согласно данным обзора «Пенсионные накопления в дореволюционной России» Института социально-экономических проблем народонаселения РАН, с 1853 г. по 1868 г. было произведено 127965 пенсионных назначений на 16 млн. 493 тыс. 391 руб. 71 коп. В 1828 году один пенсионер приходился на 4,5 служащих, в 1843 году уже на 2,5 служащих, а в 1868 году – на одного служащего. То есть уже тогда Россия столкнулась с одной из самых серьезных проблем пенсионной системы, которая весьма актуальна и сегодня, – высокое финансовое бремя, создаваемое перераспределительным механизмом, когда пенсионные выплаты формируются за счет доходов работающих. Эта проблема приводит к тому, что государство вынуждено либо сокращать число получающих пенсионное обеспечение (например, за счет подъема пенсионного возраста), либо уменьшать размеры пенсионных выплат. Неудивительно поэтому, что попытки сделать пенсионное страхование всеобщим в дореволюционной России фактически ни к чему не привели и введенное в 1912 году для всех рабочих социальное страхование было совершенно ничтожным по размеру.

Необходимо отметить одну важную особенность, что уже тогда, в период предреволюционного экономического подъема, российское общество пыталось найти и другие механизмы пенсионного обеспечения, которые сегодня можно отнести к категории добровольного пенсионного страхования.

Такие пенсионные системы предназначались, как правило, для определенных категорий работников и служащих, работодатели которых брали на себя ответственность за их социальное обеспечение. Строились такие системы на более прогрессивных по отношению к перераспределительным механизмах – механизмах накоплений, предусматривающих инвестирование накапливаемых на лицевых счетах будущих пенсионеров средств. Такое пенсионное обеспечение реализовывалось через систему пенсионных эмитарных касс, которые создавались крупными промышленными предприятиями или их объединениями. При этом все расчеты по размерам взносов и выплат базировались на весьма серьезной статистической базе, в которой отслеживались все важнейшие показатели, связанные с трудовым возрастом, продолжительностью жизни, статистикой заболеваний и инвалидностью. Эти расчеты велись с учетом территориальной и отраслевой специфики, что придавала актуарной системе высокую эффективность.

Пенсионная система в СССР, несмотря на особый политический путь страны, формировалась в русле общемировых тенденций, разве что только с существенным опозданием: в 1956 г. право на пенсию по старости получили все рабочие, а в 1964 г. – колхозники. Пенсионная система в СССР, как и в других странах, строилась на перераспределительных принципах «солидарности поколений».

В условиях экономического и демографического подъема, характерного для конца XIX века – 70–80-х годов XX века, перераспределительная система была эффективной и экономически оправданной. За счет постоянного роста числа плательщиков и увеличения их совокупных доходов удавалось поддерживать относительно высокий уровень социальных выплат.

2. Достоинства и недостатки распределительной и накопительной систем пенсионного обеспечения

пенсионный обеспечение реформирование накопительный

Кризис пенсионных систем, развивающийся во многих странах мира, привлек внимание к вопросам создания «оптимальной» пенсионной системы и заставил пристальнее присмотреться к опыту функционирования пенсионных систем, построенных на различных принципах.

По большому счету на сегодня имеется всего две альтернативные системы: распределительная пенсионная система, основанная на принципе солидарности поколений, и накопительная пенсионная система. Пока не существует единого мнения о том, какой же путь реформирования пенсионной системы является наилучшим. И распределительная, и накопительная модели имеют свои недостатки и преимущества, которые, в свою очередь, не всегда бывают бесспорными.

Так, например, главный эффект от внедрения накопительной системы, как правило, видят в получении государством в свое распоряжение пенсионных взносов – значительных денежных сумм и на долгий срок (в экономически развитых странах пенсионные накопления считаются крайне стабильными, а потому заманчивыми для инвесторов). Подтверждением этого мнения являются, в частности, исследования Дж. Сакса и А. Уорнера, которые показали, что среди стран, имевших средние темпы роста душевого ВВП свыше 5% в год на протяжении последних 10 лет, норма сбережений устойчиво превышала 25% ВВП .

Но на этот счет существует и иная точка зрения , согласно которой перевод пенсионной системы на накопительные принципы не приводит к повышению нормы накопления, выраженной в виде процента от национального дохода. Это связано с тем, что в период перехода к накопительной пенсионной системе страховые отчисления, как правило, выше, чем в распределительной, т. к. государство вынуждено выплачивать уже назначенные пенсии, а поэтому возможности увеличения накоплений у населения очень низки. Кроме того, наличие капиталов в стране отнюдь не тождественно рентабельным инвестициям.

К сильным сторонам накопительной системы часто относят и то, что она, устанавливая жесткую зависимость размера пенсии от величины пенсионных взносов (и, следовательно, от размера заработной платы работника и его трудового стажа), способствует усилению ответственности работников за материальное обеспечение своей старости и, следовательно, повышает их заинтересованность в легализации своих доходов (что в свою очередь положительно сказывается на собираемости налогов, сокращении теневой занятости и пр. что является крайне актуальным сегодня в нашей стране) .

Но, с другой стороны, введение накопительной системы с очень большой вероятностью будет означать одновременное усиление влияния многих недостатков в сфере занятости (и в первую очередь наличие дискриминации по разным признакам) на материальное положение людей в старости.

К недостаткам распределительной модели следует в первую очередь отнести очень высокую степень ее зависимости от демографических факторов, а точнее – от соотношения численности занятых (плательщиков взносов) и получателей (пенсионеров). Так, по мнению экспертов, «бескризисное существование распределительной системы обеспечивается при пропорции 10 плательщиков – 1 получатель» .

Но, по мнению Анне Мойрер – директора Федерального ведомства страхования служащих Берлина, – накопительная пенсионная система также не совсем свободна от влияния демографического фактора, так как при этой системе выплата пенсий «напрямую связана с получением прибыли от капитала, созданного активно работающим населением…» .

Дискуссия о недостатках и достоинствах обеих рассматриваемых систем пенсионного обеспечения идет довольно оживленно, но единой точки зрения пока нет. Это не удивительно, поскольку обе эти системы, решают одну задачу – как наиболее эффективно поделить национальный доход между работающим населением и пенсионерами – разными способами, и не одна из этих систем не обладает решающими преимуществами.

Следует иметь в виду, что какой бы выбор ни был сделан, чуда не произойдет, ни одна из этих систем не сможет в ближайшее время устранить чрезмерную затратность государственной пенсионной системы. Выбор направлений реформирования пенсионной системы должен осуществляться с учетом ее будущей эффективности.

3. Реформирование российской пенсионной системы

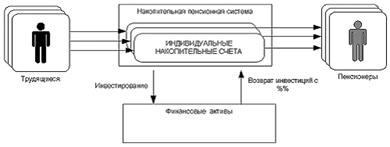

Современная пенсионная реформа, осуществление которой началось с января 2002 г., предусматривает радикальное изменение всех основных элементов ранее сложившейся системы обязательного пенсионного обеспечения. Это – долгосрочная экономическая программа, рассчитанная на 15–20 лет, предусматривающая переход от солидарно-распределительной пенсионной системы, функционировавшей в советский период, к комбинированной пенсионной системе, которая наряду с распределительными элементами содержит накопительные элементы.

За столь продолжительный период в любой рыночной экономической

системе, даже в самой высокоразвитой и устойчивой, происходят различные

изменения (меняется структура ВВП, снижаются темпы роста экономики в целом,

увеличиваются темпы инфляции, падает уровень жизни и т.д.) поэтому накопленные

пенсионные денежные средства в форме пенсионного капитала требуют специального

и высокопрофессионального управления.

Управление пенсионными накоплениями в развитых рыночных странах – объект

деятельности целого комплекса специалистов, начиная с финансовых менеджеров,

доверительных и инвестиционных управляющих, актуариев и др., которые должны

максимально точно рассчитать объем накапливаемых финансовых обязательств,

необходимый уровень доходности пенсионного капитала, продолжительность периода

дожития каждой когорты застрахованных, сумму пенсионных прав каждого

застрахованного исходя из периода дожития и накопленного капитала и т.п.

Проводимая пенсионная реформа непосредственно связана как с

социально-политическими, так и с экономическими аспектами развития России.

Содержанием социально-политических аспектов является предоставление государственных гарантий экономически активному населению по обеспечению определенных финансовых выплат (возможно, даже больших в реальном исчислении по сравнению с предоставленными сейчас средствами) в будущем за счет текущих накоплений. Экономические аспекты реформы напрямую зависят от характера использованных аккумулируемых пенсионных средств – например, для увеличения инвестиционной активности сегодня, что предопределит сохранению поступательного развития российской экономики и позволит создать необходимые условия для сохранения пенсионных накоплений в реальном исчислении.

Пенсионные деньги как воздух нужны экономике – они будут работать

ней как масштабные долгосрочные инвестиции. Потенциал этого рынка России очень

высок. Инвестирование пенсионных накоплений становится все более важным

фактором для развития рыночной экономики в России в связи с дальнейшим

проведением пенсионной реформы и созданием большого числа управляющих компаний

и негосударственных пенсионных фондов, как наиболее динамично развивающихся

отрасли финансового рынка.

Реализация любой по форме пенсионной реформы непременно столкнется с

соответствующими проблемами – слабостью банковской системы и финансовых рынков.

Перспективы реформирования системы коммерческих банков России и дальнейшего

развития отечественных финансовых рынков со всей очевидностью и определят успех /

провал пенсионной реформы.

Основной проблемой является обеспечение инвесторам приемлемой доходности,

ориентиром для которой, очевидно, могут служить темп инфляции. Но основная

нагрузка в любом случае ложится на государство (т.е. инвестиции, по крайней

мере на начальном этапе, будут осуществляться преимущественно в государственные

облигации), обеспечение положительной реальной доходности будет связано с

перспективами, касающимися темпов экономического роста в России.

Вопрос об участии в пенсионной реформе негосударственных пенсионных фондов

оказался одним из центральных, так как уже в ближайшие два десятилетия объем

пенсионных накоплений будет сопоставим с размерами бюджета государственного

пенсионного обеспечения. А к середине наступившего века – и с размерами

федерального бюджета Российской Федерации. Что касается НПФ, то здесь масштабы

сравнения еще боле впечатляющи: ежегодное поступление накопительных отчислений

(35–40 млрд. рублей или более 1 млрд. долларов) практически близко к общему

объему активов всех негосударственных фондов (на 1 июля 2002 г.-51 млрд.

рублей). А к 2015 году, когда на пенсию могут начать выходить первые

пенсионеры, пенсиях которых уже будут накопительные части, общий объем средств

отчисляемых на их финансирование, составит 10–15 млрд. долларов.

Естественно, что негосударственные пенсионные фонды хотят взять под контроль хотя бы часть весьма крупных для масштабов России финансовых ресурсов. Практическая значимость темы:

Оптимистичный (но маловероятный в нынешний момент) сценарий, предусматривающий активное вмешательство денежных властей реформирование национальной банковской системы и финансовых рынков, предполагает значительное расширение облигационного рынка, а также максимальное содействие развитию рынка корпоративных и ипотечных облигаций. В этом случае увеличение емкости российского финансового рынка в 2012–2013 гг. может составить 180–195 млрд. руб. при условии потенциального спроса со стороны пенсионных фондов в 80 млрд. руб. Реализация подобного сценария позволит не только аккумулировать средства в пенсионные фонды, но и создать условия для восстановления эффективных рынков России.

По мнению многих российских аналитиков, нынешнее состояние российского финансового рынка не позволяет рассматривать его как объект для инвестирования пенсионных средств. Потенциал развития финансового рынка в рамках инерционного сценария (предусматривающего сохранение ныне действующих тенденций) предполагает его расширение, притом, что спрос со стороны пенсионных фондов оценивается, как минимум, в 80 млрд. руб. Но российский фондовый рынок за последние года вырос и окреп. Его капитализация практически достигла докризисного уровня 1999 года – 143,6 млрд. рублей. Этот показатель превысит, годовой объем розничной торговли в 2012 году по прогнозам экономистов достигнет 200–400 млрд. долларов.

Основное направление фондового рынка – это рост и очень важно, что на рынок пришел отечественный инвестор, где роль его здесь постоянно возрастает.

Если объем потенциальных инвестиций существенно превысит емкость рынка, что приведет к резкому снижению доходности по облигациям (и их отрицательной реальной доходности) и неоправданному росту цен на акции российских предприятий.

В заключении можно сказать, что данная тенденция позволит увеличить приток средств в развитие предприятий, но состояние резкой, порой криминальной, конкуренции на рынке и число банкротств предприятий, снова изменит влияние инвестиционного капитала с позитивного на негативный, так как увеличение цен на акции предприятий, еще не готовых к диверсификации деятельности, столь развитой в цивилизованном конкурентном западном мире вызовет колебания спроса на акции предприятий и сделает рынок нестабильных, что вновь вызовет отток средств к привычным методам накопления – вложениям в недвижимость, в валютные резервы, в обустройство собственного домашнего хозяйства более дорогими вещами.

Пенсионная реформа является одной из самых сложных и болезненных проблем переходного периода, так как затрагивает все слои общества. Это широкая программа, предполагающая решение, как неотложных текущих задач, так и проблем стратегического порядка, направленных на рационализацию и оптимизацию условий и норм пенсионного обеспечения. Неудачи в ее осуществлении определят на многие годы отношение населения к реформам в целом. И, на наш взгляд, с учетом того, что застрахованные будут максимально включены в процесс формирования и выплаты своей трудовой пенсии, система станет более понятна, что, безусловно, приведет к снижению социальной напряженности в стране. Таким образом, следствием пенсионной реформы должно явиться улучшение не только общей экономической, но и социальной ситуации в стране.

Использованная литература

1. Агапова Т. Макроэкономические аспекты реформирования пенсионной системы.

2. Павлова Н.М. Методологические подходы к обоснованию социально-экономических нормативов пенсионного обеспечения.

3. Современная экономика труда. Институт труда Минтруда России (НИИ труда). – М., 2001 г.