Реферат: Предмет и метод бухгалтерского учета

Содержание

Введение

1. Предмет бухгалтерского учёта

2. Классификация объектов бухгалтерского учёта

2.1 Имущество организации по составу и размещению

2.2 Имущество организации по источникам его образования

2.3 Характеристика хозяйственных процессов и их результатов

3. Метод бухгалтерского учёта

Заключение

Список использованной литературы

Введение

«Бухгалтерский учет – компас, дающий верное направление экономической деятельности, показывающий опасные уклонения в сторону».

Ю.М. Крылов[1]

«… Бухгалтерский учёт является одной из конституционных гарантий единого рынка, единства экономического пространства как одной из основ конституционного строя Российской Федерации» (Из постановления Конституционного суда РФ от 01.04.2003 № 4-П).

Таким образом, в деловых кругах бухгалтерию справедливо считают «азбукой и языком» хозяйственной практики. Такая высокая оценка бухгалтерского учёта является признанием его особой значимости в информационной поддержке системы управления экономической деятельностью предприятия.

Бухгалтерский учёт, подобно губке, впитывает многочисленные аспекты хозяйственной жизни, выявляя или подтверждая ее закономерности. В информационном поле систем управления различными узаконенными видами деятельности предприятия на долю бухгалтерской информации приходится не менее 2/3 всего объема экономической информации, формированию которой предшествуют профессиональные процедуры бухгалтерского контроля за соответствием каждого факта экономической деятельности действующему в стране законодательству.

Объективная, исчерпывающая и своевременная бухгалтерская информация – залог повышения эффективности управленческой деятельности, означающей гарантированную и стабильную прибыль, технико-экономическое и социальное развитие предприятия.[2]

Данные, которые сгруппированы и детализированы по соответствующим признакам, позволяют сделать вывод о финансовом состоянии организации и перспективах ее развития, оценить финансовые риски и сформировать инвестиционные программы. На базе учетных данных формируется бухгалтерская и статистическая отчетность, откуда общество узнает о состоянии экономики.[3] Не случайно на международной эмблеме бухгалтеров изображены солнце, весы и кривая Бернулли, символизирующие соответственно яркое (зеркальное) освещение хозяйства, балансовое уравнение и вечность бухгалтерского учёта. Международный девиз бухгалтерского учёта: «Наука, доверие, независимость!» [4]

Оперативность и качество бухгалтерской информации во многом зависит от того, насколько рационально организован бухгалтерский учёт на предприятии или в организации и насколько эффективно осуществляется деятельность бухгалтерской службы.

Решение перечисленных задач возможно только при условии понимания предмета, метода бухгалтерского учёта, а так же его целей и задач. [5]

1. Предмет бухгалтерского учёта

бухгалтерский учет имущество

Предмет любой науки – то, что она изучает. Предметом бухгалтерского учёта как экономической науки является хозяйственная деятельность организации, рассматриваемая как поток фактов хозяйственной жизни, изменяющих или подтверждающих состав средств организации или их источников либо средств и источников одновременно. Факты хозяйственной жизни отражаются в бухгалтерском учёте как хозяйственные операции.[6]

Содержание предмета бухгалтерского учета раскрывается в экономической сущности учитываемых объектов. [7]

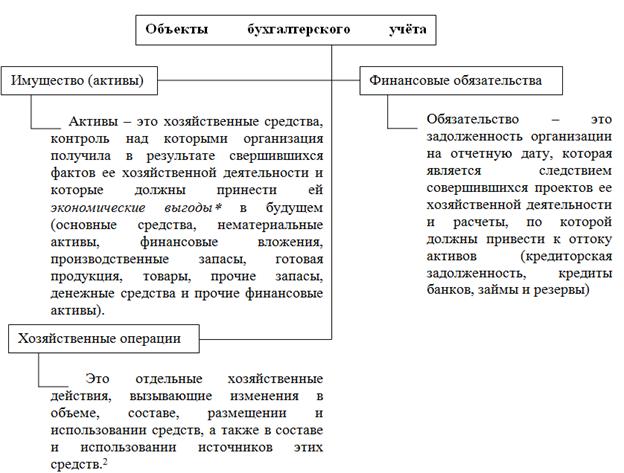

Объектами бухгалтерского учёта являются хозяйственные средства, их источники, хозяйственные и финансовые процессы, а также результаты хозяйственных процессов. Таким образом, предметом бухгалтерского учёта в обобщенном виде выступает хозяйственная деятельность организации. В более конкретном виде он представляется через множество разнообразных объектов.[8]

2. Классификация объектов бухгалтерского учёта

С целью изучения процесса функционирования организации под воздействием управленческих решений, принятых на основе информации бухгалтерского учёта, объект управления необходимо разделить на относительно обособленные части, для того чтобы выделить объекты бухгалтерского наблюдения и в дальнейшем их подробно изучить. [9]

Под экономическими выгодами понимается потенциальная возможность имущества прямо или косвенно способствовать притоку денежных средств или их эквивалентов в организацию. Считается, что объект имущества принесет экономические выгоды, если он может быть использован а процессе производства продукции (выполнения работ, оказания услуг); обменен на другой объект имущества, использован для погашения кредиторской задолженности, распределен между собственниками.[10]

Таким образом, объекты бухгалтерского учета подразделяются на три взаимосвязанных раздела:

· имущество организации по составу и размещению;

· имущество организации по источникам его образования (собственные и заемные обязательства);

· хозяйственные операции и их результаты, получаемые в сферах снабжения, производства и продажи.

Отсюда предмет бухгалтерского учета подразделяется на три аналогичных раздела, каждый из которых включает в себя конкретные виды имущества. [11]

Основной целью предпринимательской деятельности является систематическое получение прибыли. Следовательно, конечным объектом бухгалтерского учёта являются финансовые результаты деятельности организации и факторы, влияющие на качество (прибыль и убыток) и размер финансовых результатов (расходы и доходы организации).

Рассмотрим отдельные группы объектов бухгалтерского учёта более подробно.[12]

2.1 Имущество организации по составу и размещению

В российском бухгалтерском учёте активы – денежные ресурсы (в кассе, на счетах, в инвестициях) и затраты, обещающие экономические выгоды в будущем, произведенные в имущество, принадлежащее организации на праве собственности или иного вещного права. [13]

В зависимости от состава и размещения (характера использования) имущество организации (активы) подразделяются на:

· внеоборотные активы;

· оборотные активы;

Внеоборотные активы многократно участвуют в процессе хозяйственной деятельности до тех пор, пока полностью не перенесут свою стоимость на производимую продукцию.[14]

К внеоборотным активам относятся основные средства, нематериальные активы, долгосрочные финансовые вложения, капитальные вложения, доходные вложения в материальные ценности, отложенные налоговые активы.[15]

Основные средства (ОС) – совокупность материально-вещественных объектов и ценностей, действующих в неизменной натуральной форме в течение длительного периода и используемых в производстве продукции, при выполнении работ или оказании услуг, для сдачи в аренду, либо для управления организацией.[16]

В зависимости от функциональной роли в процессе производства основные средства подразделяются на производственные (непосредственно участвующие в производстве продуктов труда) и непроизводственные, не участвующие в производстве (общежития, столовые, стадионы и т.п.).[17]

Единицей бухгалтерского учёта основных средств является инвентарный объект, которому присваивается инвентарный номер. [18]

Нематериальные активы (НМА) – неосязаемые активы, то есть активы, не имеющие физической формы, представляющие ценность, основанную на правах и привилегиях собственника, способные приносить доход в течение длительного периода времени.[19]

Единицей бухгалтерского учёта НМА является инвентарный объект, который выполняет самостоятельную функцию в производстве и управлении.[20]

Нематериальные активы переносят свою стоимость на себестоимость готовой продукции (работ, услуг) путем начисления износа по установленным нормам.[21]

Те виды нематериальных активов, которые не теряют своей стоимости в процессе их производственного потребления (торговые марки, товарные знаки, бессрочные права пользования земельными участками, квартирами) обычно не амортизируются.[22]

Долгосрочные финансовые вложения (ДВФ) – инвестиции (вклады) предприятия в государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определены (облигации, векселя); вклады в уставные (складочные) капиталы других организаций (денежными средствами, фондовыми ценностями, другим имуществом); вклады организации – товарища по договору простого товарищества; предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования у первоначального кредитора и проч.

Единица бухгалтерского учёта финансовых вложений выбирается организацией самостоятельно в зависимости от характера финансовых вложений, порядка их приобретения и использования (серия, партия, и т.п. однородная совокупность финансовых вложений). [23]

Капитальные вложения (КВ) представляют собой совокупность экономических ресурсов (инвестиций), используемых для воспроизводства имущества с длительным (более одного года от даты его постановки на учет) сроком полезного использования, т.е. инвестиции предприятия в создание нового имущества длительного пользования. В международной практике капитальные вложения рассматриваются как капитализированные затраты, составляющие стоимость приобретения имущества, предназначенного для долгосрочного использования, тех полезных качеств, которые могут обеспечить инвестору долгосрочную прибыль, начиная с ближайшей перспективы.

В прикладной экономике применяются различные классификации капитальных вложений: валовые, прямые, косвенные, индуцированные, сопряженные и др.[24]

Доходные (долгосрочные) вложения в материальные ценности (ДВМЦ) представляют собой капитальные вложения (инвестиции) в новые (непотребляемые) объекты основных средств исключительно для сдачи их в аренду (лизинг) заранее известному арендатору (лизингополучателю) с рассрочкой в оплате по договорным промежуточным платежам, либо для сдачи в прокат (по договору проката). При этом все риски и преимущества, связанные с использованием арендованного имущества, полностью переходят от лизингодателя к лизингополучателю в соответствии с условиями договора. Существенным в этих случаях является условие, которое оговаривает, на чьем балансе числится лизинговое имущество.

Отложенные налоговые активы (ОНА) – та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным периодом или в последующих отчетных периодах.[25] Они предназначены для расчета налогооблагаемой прибыли с применением бухгалтерских процедур.

Объективность возникновения указанных активов обусловлена тем, что величина прибыли, исчисленная по правилам бухгалтерского финансового учёта, отличается от величины налогооблагаемой прибыли. Этот факт связан с различиями в оценке активов и обязательств, времени признания доходов и расходов в бухгалтерском учёте и налогообложении прибыли.[26]

Оборотные активы – это совокупность денежных и материальных средств, обслуживающих операционную деятельность предприятия, однократно участвующих в производственном процессе и полностью переносящих свою стоимость на готовый продукт.

Оборотные средства в отличие от внеоборотных являются наиболее подвижной частью активов предприятия, которая легко преобразуется в денежные средства для финансирования хозяйственной деятельности. Поэтому предприятие заинтересовано в наиболее рациональном движении и использовании оборотных средств, так как в прямой зависимости от этого находится его финансовое положение.

К оборотным средствам относятся: материально-производственные запасы, расходы будущих периодов, дебиторская задолженность, денежные средства, краткосрочные финансовые вложения. [27]

Согласно ПБУ 5/01 «Учет материально-производственных запасов» материально-производственные запасы (МПЗ) – это часть активов организации:

· используемых в качестве сырья, материалов и т.п. при производстве продукции, выполнении работ, оказании услуг, предназначенных для продажи;

· используемых для управленческих нужд организации;

· предназначенных для продажи, включая готовую продукцию и товары. [28]

Единица бухгалтерского учёта материально-производственных запасов выбирается организацией самостоятельно так, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также контроль за их наличием и движением. В качестве единицы МПЗ может быть номер, партия, однородная группа и др.[29]

Расходы будущих периодов – часть текущих активов, полезность которых закончится в течение короткого промежутка времени. При постановке к учету – это затраты, которые организация произвела в отчетном периоде, но которые будут отнесены на расходы в соответствующей части в течение того отчетного периода, к которому они относятся.[30] К ним можно отнести расходы, связанные с освоением производства новых видов продукции, ремонтом основных средств, на оплату и размещение рекламных объявлений, приобретение лицензий на определенные виды деятельности и др.[31]

Дебиторская задолженность (ДЗ) – это задолженность покупателей продукции (потребителей услуг), возникающая вследствие исполнения договорных обязательств организацией (в этом случае она является поставщиком или исполнителем) без предварительной оплаты на условиях погашения долга покупателем в оговоренные сроки.

В составе дебиторской задолженности учитываются авансы выданные, то есть средства, уплаченные организацией, которые в оговоренный период превратятся в материальные или другие активы (товары, услуги), а в случае невыполнения поставщиком договорных обязательств возвратятся на счет или в кассу.[32]

В целом дебиторская задолженность представляет собой средства в расчетах и может быть как краткосрочной, так и долгосрочной.[33] Дебиторская задолженность является долгосрочной, если платежи по ней в соответствии с договором ожидаются более чем через 12 месяцев после отчетной даты. К краткосрочной относится задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

Долгосрочная и краткосрочная дебиторская задолженности учитываются отдельно.[34]

Денежные средства (ДС) являются наиболее ликвидные активы организации, к которым относятся:

1. наличные денежные средства, находящиеся в кассе организации, в виде бумажных и металлических денежных знаков (российской и иностранной валюте);

2. безналичные денежные средства в виде остатков на расчетных (текущих), валютных счетах и специальных счетах в кредитных организациях;

3. денежные средства в пути;

4. денежные документы.[35]

Учет иностранной валюты ведется и в российских рублях по периодически изменяющимся курсам иностранной валюты по отношению к российскому рублю, объявляемым Центральным банком РФ (официальному курсу ЦБ РФ).

Краткосрочные финансовые вложения (КВФ) – краткосрочные (на срок не более одного года) финансовые вложения предприятия в доходные активы (акции, облигации и другие ценные бумаги) других предприятий, объединений и организаций, денежные средства на срочных депозитных счетах банков, процентные облигации государственных и местных займов и др.[36]

2.2 Имущество организации по источникам его образования

Для осуществления производственно-хозяйственной деятельности организация, функционирующая обособленно от других, должна располагать финансовыми ресурсами, из которых оплачивается приобретение активов.

Источники формирования активов (имущества) организации можно разделить на внутренние (собственный капитал) и внешние (заемный капитал). Соотношение собственных и заемных финансовых ресурсов определяет структуру финансов предприятия.

Собственный капитал характеризует общую стоимость средств организации, принадлежащих ей на праве собственности, и показывает сумму экономических обязательств организации перед участниками, учредителями, собственниками в связи с предоставлением ей ценностей как на этапе образования организации, так и в результате реинвестирования заработанной прибыли в течение всего периода ее деятельности с момента учреждения.

Собственный капитал зависит от организационно-правовой формы предприятия и состоит из уставного, добавочного и резервного капитала, а также нераспределенной прибыли или непокрытого убытка.[37] В составе собственного капитала организации также принято отражать средства целевого финансирования отдельных мероприятий или программ, поступившие от организаций или физических лиц, а также суммы государственной помощи.[38]

Уставный капитал (УК) представляет собой сумму средств (в денежном выражении), вложенных учредителями (участниками, собственниками) в имущество при создании предприятия для обеспечения производственной и других видов деятельности, определенной учредительным документом – уставом.[39]

Уставный капитал – это минимальная величина имущества организации, гарантирующая интересы ее кредиторов.

Величина уставного капитала, зарегистрированного в учредительных документах, определяется совокупностью вкладов (долей, акций, паевых взносов) учредителей (участников) в денежном выражении.

В качестве вклада учредителями (участниками) могут быть внесены денежные средства или иное имущество, а также имущественные и иные права, имеющие денежные оценки. Денежная оценка вклада проводится по соглашению между участниками и в случаях, предусмотренных законодательством, подлежит независимой экспертной оценке.[40]

Уставный капитал является собственностью юридического лица. С этой точки зрения уставный капитал становится источником собственных средств хозяйствующего субъекта.[41]Это один из основных показателей, характеризующих размеры и финансовое состояние организации.[42]

Добавочный капитал (ДК) – бухгалтерская категория, которая предназначена для отражения источника образования имущества за счет:

· сумм, внесенных учредителями (акционерами) сверх зарегистрированного уставного каптала (эмиссионный доход);

· сумм, образовавшихся в результате дооценки стоимости внеоборотных активов (в связи периодически проводимыми переоценками внеоборотных активов);

· других поступлений в собственный капитал организации (суммы из прибыли, остающиеся в распоряжении организации, направленные на капитальные вложения).[43]

В отличие от уставного капитала добавочный капитал не разделяется на доли, внесенные конкретными участниками, - он показывает общую собственность всех участников.[44]

Резервный капитал (РК). В соответствии с действующим законодательством и учредительными документами хозяйственные общества вправе, а акционерные общества обязаны создавать резервные фонды (резервный капитал).

В акционерном обществе резервный фонд формируется в размере, предусмотренном уставом общества, но не менее 5% от его уставного капитала. Резервный фонд создается в обязательном порядке за счет ежегодных отчислений от чистой прибыли в размере не менее 5% годовой чистой прибыли до достижения величины, предусмотренной уставом.

Резервный фонд в акционерных обществах предназначен для следующих операций:

· покрытия убытков;

· погашение облигаций общества, если нет других источников;

· выкупа акций по требованию акционеров, если отсутствуют иные источники.

Кроме обязательного резервного фонда, акционерные общества могут создавать и другие фонды, например предназначенные для выплаты дивидендов по привилегированным акциям в случае отсутствия нераспределенной прибыли отчетного года.

В обществах с ограниченной ответственностью порядок формирования, размер и направления использования резервного фонда законодательно не регламентируются, поэтому соответствующие положения должны быть установлены в учредительных документах.[45]

Нераспределенная прибыль представляет собой собственный капитал организации, остающийся в распоряжении предприятия после уплаты налогов и сборов, предусмотренных действующим законодательством, уплаты пеней, неустоек за нарушение условий заключенных хозяйственных договоров и, наконец, выплаты части прибыли акционерам в виде дивидендов.

Нераспределенная прибыль составляет ту долю собственного капитала, которая накоплена с момента создания действующего предприятия, т.е. она отражает капитал, сформированный в итоге текущей деятельности. Величина нераспределенной прибыли дает возможность акционерам (участникам, собственникам имущества) определить реальную доходность вложений в акционерное, либо иное общество, оценить деятельность руководства предприятия и учесть риски, связанные с инвестициями. Показатель нераспределенной (чистой) прибыли является основой для объявления годового дивиденда.[46]

Непокрытый (невозмещенный) убыток представляет собой отрицательный результат деятельности хозяйствующего субъекта, и его сумма определяется расчетным путем. В хозяйственной практике убытки являются следствием потерь, уменьшения материальных и денежных ресурсов в результате превышения расходов от обычной и прочих видов деятельности над доходами. Как правило, убытки – результат плохой работы, но нередко они образуются под влиянием внешних обстоятельств, экономической среды. На сумму невозмещенных убытков уменьшается величина собственного капитала хозяйствующего субъекта.

Целевое финансирование – средства, полученные для осуществления мероприятий целевого назначения от юридических и физических лиц, а также в виде государственной помощи, предоставленной в форме субвенций, субсидий, бюджетных кредитов (за исключением налоговых) и в прочих формах. Средства целевого финансирования предоставляются организациям обычно из бюджета, внебюджетных фондов.[47]

Данные средства выделяются из бюджета на выполнение определенных задач. В случае если эти средства или их часть используется не по назначению, они переходят в разряд кредиторской задолженности.[48]

Заемный капитал представляет собой средства, привлекаемые предприятием со стороны для финансирования своей деятельности в виде кредитов, финансовой помощи, сумм, полученных под залог, а также других источников на конкретный срок, на определенных условиях, под какие-либо гарантии.[49]

Долгосрочные обязательства (долг) представляют собой задолженность банкам по долгосрочным кредитам на срок более 12 месяцев, задолженность по банковским и другим кредитам и займам, предоставленным на длительный срок, то есть более чем 12 месяцев. Хозяйствующие субъекты получают долгосрочные заемные средства в основном на развитие производства, техническое перевооружение, внедрение новой техники, выкуп имущества и т.п.

Краткосрочные обязательства составляют краткосрочные кредиты банков, ссуды и займы, полученные от прочих (некредитных) организаций и граждан. Они выдаются по договору кредита не более чем на год с обязательством возвратить в течение обусловленного срока. Отличительными особенностями предоставляемых банками кредитов являются: целевое назначение кредита, срочность, возвратность, платность (по процентной ставке), обеспеченность (залогом, поручительством и т.п.).

Кредиторская задолженность представлена долгами одного хозяйствующего субъекта другому за поставленную продукцию, товары, работы, услуги; задолженностью работникам за выполненную, но еще не оплаченную работу; государственным органам, в частности органам социального страхования и обеспечения, бюджетам разных уровней в виде налогов и сборов; учредителям по выплате дивидендов, по векселям, выданным при расчетах за полученные товарно-материальные ценности, или авансам, полученным от покупателей под будущие поставки; подотчетным лицам (в возмещение командировочных и других оплачиваемых наличными денежными средствами расходов) и т.п.[50]

2.3 Характеристика хозяйственных процессов и их

результатов

Непрерывное движение средств происходит в результате влияния хозяйственных операций, при которых финансовые ресурсы меняют свою форму и величину, проходя полный оборот и последовательно переходя из одной формы в другую (денежную, производственную и товарную).

Хозяйственные операции как объект бухгалтерского учёта состоят из процессов:

· приобретения (заготовки) материалов, средств производства, рабочей силы;

· производства;

· реализации.

В процессе приобретения (снабжения) объектом бухгалтерского учёта являются денежные средства, используемые на образование производственных запасов (материалов, оборудования, топлива и т.д.), на оплату расходов по доставке, погрузке и хранению приобретенных ресурсов, расчеты с поставщиками, транспортными и другими организациями.

Процесс производства является основной стадией кругооборота средств, при котором (путем воздействия рабочей силы и средств производства на сырье) создается готовый продукт. В процессе производства объектами бухгалтерского учёта являются: израсходованные средства и предметы труда, амортизация, рабочая сила, стоимость выполнения работ, готовой продукции и услуг.

Заключительной фазой кругооборота средств является процесс реализации, то есть продажи готовых изделий, товаров, передача выполненных работ заказчикам. На этой стадии средства, созданные в процессе производства, вновь принимают денежную форму, что создает возможность возобновления кругооборота средств в новом качестве.

3. Метод бухгалтерского учёта

Основными этапами учетного процесса, которые обеспечивают изучение объектов бухгалтерского учёта, являются: наблюдение, стоимостное измерение, регистрация и обобщение. Для их обобщения используется система определенных приемов или способов, которая составляет метод бухгалтерского учёта. Выделяют следующие элементы бухгалтерского учёта:

· документирование;

· инвентаризация;

· оценка и калькуляция;

· счета бухгалтерского учёта и двойная запись;

· бухгалтерский баланс и отчетность.[51]

Документирование – первичная регистрация фактов хозяйственной деятельности (объектов бухгалтерского учёта) в виде определенных форм учетных документов. Эти формы могут быть унифицированными – разрабатываться и утверждаться на федеральном уровне – и специальными, – которые применяются в одной организации или в группе организаций, занятых в одном виде деятельности.[52]

Документы обеспечивают бухгалтерскому учёту сплошное и непрерывное отражение хозяйственной деятельности организации.[53]

Документ – материальный носитель информации, предназначенный для ее обработки и передачи во времени и пространстве. Бухгалтерский документ – это письменное свидетельство (доказательство) факта совершения хозяйственной операции.

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учёт (п.1 ст.9 Закона о бухгалтерском учёте).[54] К учету принимаются только правильно оформленный документ со всеми реквизитами, предусмотренными стандартами:[55]

· наименование документа (формы);

· код формы;

· дату составления документа;

· наименование организации, от имени которой составлен документ;

· содержание хозяйственной операции;

· измерители хозяйственной операции в натуральном и денежном выражении;

· наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

· личные подписи указанных лиц и их расшифровки.

В зависимости от характера операции, требований нормативных актов и технологии обработки учетной информации, в первичные документы могут быть включены дополнительные реквизиты (например, печать, паспортные данные).

Наиболее полно требования, предъявляемые к документальному оформлению хозяйственных операций, представлены в Положении о документах и документообороте в бухгалтерском учете, утвержденном Минфином СССР 29 июля 1983 года. (№ 105).[56]

Инвентаризация – это сверка документов бухгалтерского учёта с фактическим наличием товарно-материальных ценностей в организации. Данные инвентаризации используются для документального оформления неучтенных операций, чтобы установить соответствие учетных данных об имуществе его фактическому состоянию. [57]

Инвентаризации подлежит все имущество организации независимо от его местонахождения и все виды финансовых обязательств, а также производственные запасы и другие виды имущества, не принадлежащие организации на правах собственности, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), и имущество, не учтенное по каким-либо причинам. Инвентаризация проводится по местам хранения объектов и материально ответственным лицам.

Основными целями инвентаризации являются:

· выявление фактического наличия имущества;

· сопоставление фактического наличия имущества с данными бухгалтерского учета;

· проверка полноты отражения в учете обязательств.

Порядок и сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно согласно ст. 12 Федерального закона «О бухгалтерском учёте»:

· при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального предприятия;

· перед составлением годовой бухгалтерской отчетности;

· при смене материально ответственных лиц;

· при выявлении фактов хищения, злоупотребления или порчи имущества;

· в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

· при реорганизации или ликвидации организации. [58]

Денежная оценка и калькуляция являются способами стоимостного измерения учитываемых хозяйственных операций. Они позволяют обобщить разнородные хозяйственные объекты, привести различные учетные измерения к единой стоимостной оценке, исчислить фактическую себестоимость товарно-материальных ценностей, продукции (работ, услуг).

Денежная оценка – способ денежного выражения имущества, обязательств, хозяйственных операций для получения обобщенных данных за текущий и отчетный период по организации в целом. [59] Цель оценки – дать стоимостную характеристику каждого объекта бухгалтерского учёта. Оценка материальных объектов – это способ перевода из натурального измерителя учетных объектов в денежный. [60]

Калькуляция (от лат. calculation – счет, вычисление) – определение затрат в денежной форме на производство единицы или группы единиц изделий либо на отдельные виды работ, услуг.

Калькуляция, являясь основой для исчисления стоимости единицы продукции или выполненных работ, применяется при планировании, учете и анализе себестоимости продукции (работ, услуг); может быть прогнозной, плановой, отчетной (фактической).[61]

Полученные в финансовом бухгалтерском учёте данные о первичном наблюдении и стоимостной оценке далее группируются, систематизируются, то есть классифицируются по признаку однородности, для чего используется система бухгалтерских счетов.

Счет бухгалтерского учета - способ экономической группировки, контроля и бухгалтерского обобщения движения и состояния однородных по экономическому содержанию хозяйственных средств предприятия, их источников, а также хозяйственных процессов и финансовых результатов, для систематизации учетной информации, используемой при подготовке финансовой отчетности.

Бухгалтерский счет – своего рода накопитель информации об объектах бухгалтерского учёта. За каждым объектом хозяйственных средств и их источников закрепляется «персональный» бухгалтерский счёт (кодирование). Каждому счету присваивается индивидуальное название соответствующего содержания и цифровой код. Ведение счетов позволяет учитывать все объекты бухгалтерского учёта.[62]

Двойная запись – специфический прием бухгалтерского учёта, в соответствии с которым любой объект отражается двумя записями в разных сторонах бухгалтерского счёта. Применение этого метода необходимо вследствие двойственной экономической природы всех хозяйственных операций: с одной стороны, имеет место движение имущества или обязательств, с другой – изменение размера или структуры источников. Для бухгалтерских проводок, в результате которых стоимость имущества или обязательств не меняется, правило двойной записи базируется на необходимости одновременно отражать противоположные события – уменьшение стоимости одного вида имущества или обязательств и увеличение другого.[63]

Бухгалтерский баланс и отчетность как элемент метода бухгалтерского учета являются завершающим этапом учетного процесса, который называют этапом составления финансовой отчетности. Данные текущего учета (оперативного, бухгалтерского, статистического) периодически систематизируются и обобщаются с целью получения итоговой информации для составления отчетности.

Бухгалтерский баланс — способ экономической группировки и обобщения информации об имуществе организации по составу и размещению и источникам их образования в денежной оценке на определенную дату.[64]

Бухгалтерская отчетность представляет собой систему показателей, отражающих на отчетную дату имущественное и финансовое положение организации, а также финансовые результаты ее деятельности за отчетный период.[65]

Все эти приемы (элементы) в основном специфичны для бухгалтерского учёта и взаимосвязаны; они применяются не изолировано друг от друга, а в органической связи.

Таким образом, бухгалтерский учёт начинается с документации хозяйственных операций. На основании документов производится запись операций на счетах при помощи двойной записи. Для обобщения в едином денежном измерении учетных данных, содержащихся в документах и счетах, применяется денежная оценка. Данные, отражаемые на счетах, проверяют и уточняют при инвентаризации. Уточненные данные используют для исчисления себестоимости продукции с помощью калькуляции, а также для составления баланса и других форм отчетности.[66]

Заключение

Как любая наука, бухгалтерский учёт имеет свой предмет: стоимостной кругооборот хозяйственных средств в процессе расширенного воспроизводства и их состояние на определенную дату.

Содержание предмета бухгалтерского учета раскрывается в экономической сущности учитываемых объектов.

Объектами бухгалтерского учёта являются хозяйственные средства, их источники, хозяйственные и финансовые процессы, а также результаты хозяйственных процессов. Таким образом, предметом бухгалтерского учёта в обобщенном виде выступает хозяйственная деятельность организации. В более конкретном виде он представляется через множество разнообразных объектов.

Получить информацию о наличии и состоянии имущественных средств организации, источниках их формирования, хозяйственных процессах и результатах деятельности позволяет метод бухгалтерского учёта, который представляет собой совокупность способов и приемов, с помощью которых непрерывно изучается и обобщается хозяйственная деятельность предприятия.

Назначение метода в бухгалтерском учёте состоит в том, чтобы отразить его предмет как единое целое через его объекты, обоснованно сгруппировать экономически однородные хозяйственные затраты, хозяйственные средства, определить затраты и результаты в разрезе каждого производственного процесса и хозяйственной деятельности организации в целом, обобщить учетную информацию в системе форм периодической и годовой отчетности.

Список использованной литературы

1. Алексеева Г.Н., Теория бухгалтерского учёта. – Тамбов: Тамбовский государственный технический университет, 2004.

2. Бебнева Е.В., Богачева И.В., Соколова Е.С., Теория бухгалтерского учёта. – М.: Московский международный институт эконометрики, информатики, финансов и права, 2003.

3. Бочкарева И.В., Левина Г.Г., Бухгалтерский финансовый учёт. – М.: Магистр, 2008.

4. Булатов М.А., Теория бухгалтерского учёта. – М.: «Экзамен», 2005.

5. Журавлева Г.П., Экономика. – М.: Юристъ, 2001.

6. Захарьин В.Р., Теория бухгалтерского учёта. – М.: «Инфра-М: Форум», 2003.

7. Мизиковский Е.А., Теория бухгалтерского учёта. – М.: «Экономистъ», 2006.

8. Пошерстник Н.В., Бухгалтерский учёт. – СПб.: «Питер», 2007.

9. Пошерстник Н.В., Бухгалтерский учёт по Плану счетов. – СПб.: Питер, 2007.

10. Санин К.В., Санин М.К., Бухгалтерский учёт. – СПб.: СПб ГУИТМО, 2005.

11. Суглобов А.Е., Жарыгласова Б.П., Бухгалтерский учёт и аудит. – М.: КНОРУС, 2005.

[1] Булатов М.А., Теория бухгалтерского учёта. – М.: «Экзамен», 2005. С. 21

[2] Мизиковский Е.А., Теория бухгалтерского учёта. – М.: «Экономистъ», 2006. С. 12

[3] Захарьин В.Р., Теория бухгалтерского учёта. – М.: «Инфра-М: Форум», 2003. С. 3

[4] Мизиковский Е.А., Теория бухгалтерского учёта. – М.: «Экономистъ», 2006. С. 13

[5] Булатов М.А., Теория бухгалтерского учёта. – М.: «Экзамен», 2005. С. 22

[6] Бочкарева И.В., Левина Г.Г., Бухгалтерский финансовый учёт. – М.: Магистр, 2008. С. 18

[7] Булатов М.А., Теория бухгалтерского учёта. – М.: «Экзамен», 2005. С. 43

[8] Суглобов А.Е., Жарыгласова Б.П., Бухгалтерский учёт и аудит. – М.: КНОРУС, 2005. С. 20

[9] Бебнева Е.В., Богачева И.В., Соколова Е.С., Теория бухгалтерского учёта. – М.: Московский международный институт эконометрики, информатики, финансов и права, 2003. С. 21

[10] Бочкарева И.В., Левина Г.Г., Бухгалтерский финансовый учёт. – М.: Магистр, 2008. С. 18

[11] Санин К.В., Санин М.К., Бухгалтерский учёт. – СПб.: СПб ГУИТМО, 2005. С. 10

[12] Захарьин В.Р., Теория бухгалтерского учёта. – М.: «Инфра-М: Форум», 2003. С. 71

[13] Бебнева Е.В., Богачева И.В., Соколова Е.С., Теория бухгалтерского учёта. – М.: Московский международный институт эконометрики, информатики, финансов и права, 2003. С. 22

[14] Пошерстник Н.В., Бухгалтерский учёт по Плану счетов. – СПб.: Питер, 2007. С. 10

[15] Алексеева Г.Н., Теория бухгалтерского учёта. – Тамбов: Тамбовский государственный технический университет, 2004. С.15

[16] Бочкарева И.В., Левина Г.Г., Бухгалтерский финансовый учёт. – М.: Магистр, 2008. С. 92

[17] Мизиковский Е.А., Теория бухгалтерского учёта. – М.: «Экономистъ», 2006. С. 72

[18] Бочкарева И.В., Левина Г.Г., Бухгалтерский финансовый учёт. – М.: Магистр, 2008. С. 96

[19]Бебнева Е.В., Богачева И.В., Соколова Е.С., Теория бухгалтерского учёта. – М.: Московский международный институт эконометрики, информатики, финансов и права, 2003. С. 23

[20] Мизиковский Е.А., Теория бухгалтерского учёта. – М.: «Экономистъ», 2006. С. 74

[21] Суглобов А.Е., Жарыгласова Б.П., Бухгалтерский учёт и аудит. – М.: КНОРУС, 2005. С. 20

[22] Булатов М.А., Теория бухгалтерского учёта. – М.: «Экзамен», 2005. С. 49

[23] Мизиковский Е.А., Теория бухгалтерского учёта. – М.: «Экономистъ», 2006. С. 75

[24] Журавлева Г.П., Экономика. – М.: Юристъ, 2001. С.134

[25] Алексеева Г.Н., Теория бухгалтерского учёта. – Тамбов: Тамбовский государственный технический университет, 2004. С. 20

[26] Мизиковский Е.А., Теория бухгалтерского учёта. – М.: «Экономистъ», 2006. С. 77

[27] Пошерстник Н.В., Бухгалтерский учёт. – СПб.: «Питер», 2007. С. 23

[28] Бочкарева И.В., Левина Г.Г., Бухгалтерский финансовый учёт. – М.: Магистр, 2008. С. 151

[29] Бочкарева И.В., Левина Г.Г., Бухгалтерский финансовый учёт. – М.: Магистр, 2008. С. 151

[30] Бебнева Е.В., Богачева И.В., Соколова Е.С., Теория бухгалтерского учёта. – М.: Московский международный институт эконометрики, информатики, финансов и права, 2003. С. 25

[31] Мизиковский Е.А., Теория бухгалтерского учёта. – М.: «Экономистъ», 2006. С. 78

[32] Бебнева Е.В., Богачева И.В., Соколова Е.С., Теория бухгалтерского учёта. – М.: Московский международный институт эконометрики, информатики, финансов и права, 2003. С. 26

[33] Мизиковский Е.А., Теория бухгалтерского учёта. – М.: «Экономистъ», 2006. С. 78

[34] Бебнева Е.В., Богачева И.В., Соколова Е.С., Теория бухгалтерского учёта. – М.: Московский международный институт эконометрики, информатики, финансов и права, 2003. С. 26

[35] Бочкарева И.В., Левина Г.Г., Бухгалтерский финансовый учёт. – М.: Магистр, 2008. С. 67

[36] Пошерстник Н.В., Бухгалтерский учёт. – СПб.: «Питер», 2007. С. 24

[37] Пошерстник Н.В., Бухгалтерский учёт. – СПб.: «Питер», 2007. С. 26

[38] Захарьин В.Р., Теория бухгалтерского учёта. – М.: «Инфра-М: Форум», 2003. С. 79

[39] Суглобов А.Е., Жарыгласова Б.П., Бухгалтерский учёт и аудит. – М.: КНОРУС, 2005. С. 20

[40] Бочкарева И.В., Левина Г.Г., Бухгалтерский финансовый учёт. – М.: Магистр, 2008. С. 374

[41] Мизиковский Е.А., Теория бухгалтерского учёта. – М.: «Экономистъ», 2006. С. 81

[42] Пошерстник Н.В., Бухгалтерский учёт по Плану счетов. – СПб.: Питер, 2007. С. 15

[43] Бебнева Е.В., Богачева И.В., Соколова Е.С., Теория бухгалтерского учёта. – М.: Московский международный институт эконометрики, информатики, финансов и права, 2003. С. 27

[44] Алексеева Г.Н., Теория бухгалтерского учёта. – Тамбов: Тамбовский государственный технический университет, 2004. С. 16

[45] Бочкарева И.В., Левина Г.Г., Бухгалтерский финансовый учёт. – М.: Магистр, 2008. С. 381

[46] Мизиковский Е.А., Теория бухгалтерского учёта. – М.: «Экономистъ», 2006. С. 83

[47] Мизиковский Е.А., Теория бухгалтерского учёта. – М.: «Экономистъ», 2006. С. 84

[48] Бебнева Е.В., Богачева И.В., Соколова Е.С., Теория бухгалтерского учёта. – М.: Московский международный институт эконометрики, информатики, финансов и права, 2003. С. 28

[49] Пошерстник Н.В., Бухгалтерский учёт. – СПб.: «Питер», 2007. С. 27

[50] Мизиковский Е.А., Теория бухгалтерского учёта. – М.: «Экономистъ», 2006. С. 85

[51] Бочкарева И.В., Левина Г.Г., Бухгалтерский финансовый учёт. – М.: Магистр, 2008. С. 26

[52] Захарьин В.Р., Теория бухгалтерского учёта. – М.: «Инфра-М: Форум», 2003. С. 95

[53] Алексеева Г.Н., Теория бухгалтерского учёта. – Тамбов: Тамбовский государственный технический университет, 2004. С. 18

[54] Пошерстник Н.В., Бухгалтерский учёт. – СПб.: «Питер», 2007. С. 29

[55] Алексеева Г.Н., Теория бухгалтерского учёта. – Тамбов: Тамбовский государственный технический университет, 2004. С. 18

[56] Бочкарева И.В., Левина Г.Г., Бухгалтерский финансовый учёт. – М.: Магистр, 2008. С. 27

[57] Бебнева Е.В., Богачева И.В., Соколова Е.С., Теория бухгалтерского учёта. – М.: Московский международный институт эконометрики, информатики, финансов и права, 2003. С. 61

[58] Бочкарева И.В., Левина Г.Г., Бухгалтерский финансовый учёт. – М.: Магистр, 2008. С. 29

[59] Суглобов А.Е., Жарыгласова Б.П., Бухгалтерский учёт и аудит. – М.: КНОРУС, 2005. С. 22

[60] Бочкарева И.В., Левина Г.Г., Бухгалтерский финансовый учёт. – М.: Магистр, 2008. С. 31

[61] Пошерстник Н.В., Бухгалтерский учёт. – СПб.: «Питер», 2007. С. 39

[62] Мизиковский Е.А., Теория бухгалтерского учёта. – М.: «Экономистъ», 2006. С. 109

[63] Захарьин В.Р., Теория бухгалтерского учёта. – М.: «Инфра-М: Форум», 2003. С. 95

[64] Суглобов А.Е., Жарыгласова Б.П., Бухгалтерский учёт и аудит. – М.: КНОРУС, 2005. С. 23

[65] Бочкарева И.В., Левина Г.Г., Бухгалтерский финансовый учёт. – М.: Магистр, 2008. С. 32

[66] Алексеева Г.Н., Теория бухгалтерского учёта. – Тамбов: Тамбовский государственный технический университет, 2004. С. 19

| Создание офисной сети под управлением Windows Serwer 2003 | |

|

Содержание Введение 1. Теоретическая часть 1.1 Теоретические основы построения офисной сети 1.1.1 Операционная система офисной сети 1.1.2 Требования к ... Все серверы Windows Server 2003 в домене используют один и тот же набор учетных карточек пользователя, поэтому достаточно заполнить учетную карточку пользователя только на одном ... Питер, 2003. |

Раздел: Рефераты по информатике, программированию Тип: дипломная работа |

| Понятие, состав, классификация и оценка вложений во внеоборотные ... | |

|

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА Понятие, состав, классификация и оценка вложений во внеоборотные активы Содержание Введение 3 Экономическая сущность ... Так, немецкий экономист-бухгалтер, профессор Йорг Бетге в книге "Балансоведение" отмечает, что имущественные объекты всегда оцениваются по стоимости, сниженной на сумму сконто ... Соколов П. А. Капитальные вложения. |

Раздел: Рефераты по банковскому делу Тип: реферат |

| О "праздной мозговой игре" в "Санкт-Питер-Бурхе" Б. А. Пильняка | |

|

О "праздной мозговой игре" в "Санкт-Питер-Бурхе" Б. А. Пильняка В. Крючков И как же, как же до горечи не озоровать мне в новой моей повестушке "Санкт ... Характер заимствований (иначе - использование "элементов парадигмы", в чем Б. Пильняк был чрезвычайно изобретателен) в "Санкт-Питер-Бурхе" побуждает вспомнить известное замечание Л ... ... жизни" после смерти, которое в фантастическом рассказе Достоевского "Бобок" принадлежит мертвецу Платону Николаевичу - "доморощенному <...> философу, естественнику и магистру" ... |

Раздел: Сочинения по литературе и русскому языку Тип: дипломная работа |

| Обучение основам социальной информатики учащихся 8-9 классов | |

|

Департамент образования города Москвы ГОУ ВПО города Москвы "МОСКОВСКИЙ ГОРОДСКОЙ ПЕДАГОГИЧЕСКИЙУНИВЕРСИТЕТ" Кафедра информатики и прикладной ... 2. Соколова И.В. Социальная информатика и социология: проблемы и перспективы взаимосвязи.- М.: Владос., 2003.- С. 25. 19. Макарова Н.В. Информатика 10-11кл.- Питер, 1999. |

Раздел: Рефераты по педагогике Тип: дипломная работа |

| Сущность и планирование финансовых капитальных вложений | |

|

... 25 февраля 1999 г. №39-ФЗ "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" (статья 1) капитальные ... 5. Борисов А.Н., Алексеев А.В., Меркурьева Г.В. и др. 24-29 ноября 2003 г. - СПб.: |

Раздел: Рефераты по финансовым наукам Тип: курсовая работа |