Дипломная работа: Анализ и аудит основных средств на ООО "Агро-Биохим"

Содержание

Введение

1. Теоретические основы организации аудита и экономического анализа основных средств

1.1 Экономическая природа основных средств, состав, классификация и методы оценки основных средств

1.2 Значение и задачи аудита и экономического анализа основных средств организации

1.3 Организационно-экономическая характеристика ООО "Агро-Биохим"

2. Методика проведения аудиторской проверки основных средств в ООО "Агро-Биохим"

2.1 Аудит состава и движения основных средств

2.2 Аудит начисления износа и расходов по ремонту собственных и арендованных основных средств

2.3 Результаты аудиторской проверки операций с основными средствами

2.4 Совершенствование системы внутреннего контроля и бухгалтерского учета организации

3. Экономический анализ показателей эффективности использования основных средств в ООО "Агро-Биохим"

3.1 Анализ обеспеченности, состава основных фондов ООО "Агро-Биохим"

3.2 Анализ технического состояния основных фондов организации

3.3 Анализ эффективности использования основных фондов организации и оценки резервов ее роста

Заключение

Список использованных источников

Введение

Производственно - хозяйственная деятельность предприятий обеспечивается не только за счет использования материальных, трудовых и финансовых ресурсов, но и за счет основных фондов - средств труда и материальных условий процесса труда.

Средства труда - станки, рабочие машины, передаточные устройства, инструмент и т.п., а материальные условия процесса труда - производственные здания, транспортные средства и другие.

Отличительной особенностью основных средств является их многократное использование в процессе производства, сохранение первоначального внешнего вида (формы) в течение длительного периода. Под воздействием производственного процесса и внешней среды они снашиваются постепенно и переносят свою первоначальную стоимость на затраты производства в течение нормативного срока их службы путем начисления износа (амортизации) по установленным нормам.

Формирование рыночных отношений в стране заставляет по-новому подойти к постановке учета на отдельных участках финансово-хозяйственной деятельности предприятий и организаций, в том числе учета основных средств и их аудита.

В условиях ограниченности финансовых ресурсов в современных условиях развития экономики, высокой степени изношенности основных средств важное значение приобретает выбор учетной политики на предприятиях по привлечению инвестиций и обновлению основного капитала.

Основные средства играют огромную роль в процессе труда, так как они в своей совокупности образуют производственно - техническую базу и определяют производственную мощь предприятия.

На протяжении длительного периода использования основные средства поступают на предприятие и передаются в эксплуатацию; изнашиваются в результате эксплуатации; подвергаются ремонту, при помощи которого восстанавливаются их физические качества; перемещаются внутри предприятия; выбывают с предприятия вследствие ветхости или нецелесообразности дальнейшего применения. Одним из показателей эффективного применения основных фондов является увеличение: времени их работы (путем сокращения простоев); коэффициента сменности; производительности (на базе внедрения новой техники и технологии); фондоотдачи.

Предприятия имеют право владения, пользования и распоряжения основными средствами: безвозмездно передавать или продавать другим предприятиям, обменивать, сдавать в аренду, принадлежащие ему здания, сооружения, оборудование, транспортные средства, инвентарь, списывать с баланса, если они изношены или морально устарели, независимо от того, полностью ли они амортизированы или нет.

Актуальность данной дипломной работы объясняется тем, что при открытии любого типа производства, промышленного или коммерческого, предприятие нуждается в средствах производства. Особое внимание уделяется средствам труда поскольку отличительной способностью основных средств является их многократное использование в процессе производства. Работа в течение длительного срока, сохранение первоначального внешнего вида и постепенный перенос своей первоначальной стоимости на затраты предприятия в течении длительного времени.

Целью данной работы является исследование анализа и аудита основных средств на ООО "Агро-Биохим".

Для достижения поставленной цели в работе были решены следующие задачи:

- выявить экономическую природу основных средств;

- изучить состав, классификацию и методы оценки основных средств;

- исследовать организационно- экономическую характеристику ООО "Агро-Биохим";

- дать характеристику аудиту оценки и движения основных средств;

- раскрыть аудит начисления износа и расходов по ремонту собственных и арендованных основных средств;

- сформировать результаты аудиторской проверки операций с основными средствами;

- дать оценку обеспеченности и состава основными средствами ООО "Агро-Биохим";

- провести анализ технического состояния основных фондов ООО "Агро-Биохим" ;

- определить эффективность вложений в основные средства ООО "Агро-Биохим".

Объектом исследования стало предприятие ООО "Агро-Биохим". Периодом исследования стали 2007-2009 года. Предметом исследования явились основные средства организации.

Методологической основой данной работы явилась нормативная, законодательная, специальная, периодическая литература по вопросам учета и аудита основных средств, а также данные учета и отчетности ООО "Агро-Биохим".

Работа выполнена на 90 листах печатного текста, содержит 9 таблиц, 4 рисунка, список использованных источников и приложения в количестве 30 единиц.

аудит износ ремонт резерв

1. Теоретические основы организации аудита и анализа основных средств

1.1 Экономическая природа основных средств, состав, классификация и методы оценки основных средств

Основные средства составляют основу материально-технической базы организации, определяют ее технический уровень, ассортимент, количество и качество выпускаемой продукции, выполняемых работ, оказываемых услуг.

Эффективность использования основных средств в значительной степени зависит от организации бухгалтерского учета, поскольку именно в системе бухгалтерского учета формируется большая часть информации, необходимой для принятия управленческих решений. К такой информации, в частности, относятся сведения о наличии и техническом состоянии объектов собственных основных средств, получаемые в процессе инвентаризации. На основе указанной информации принимаются решения о списании с баланса неиспользуемых объектов собственных основных средств путем продажи или ликвидации [23, с.7].

Для идентификации активов организации в качестве собственных основных средств необходимо учитывать их определения, содержащиеся в нормативных актах по бухгалтерскому учету, принимая во внимание, что указанные определения имеют отдельные различия.

Главные задачи бухгалтерского учета основных фондов: контроль за их наличием и сохранностью с момента приобретения до момента выбытия; правильное и своевременное исчисление износа; получение сведений для правильного расчета налога на имущество, перечисляемого в бюджет; контроль за правильным и эффективным использованием средств на реконструкцию, модернизацию и ремонт основных средств; контроль за эффективным использованием основных средств по времени и мощности; получение данных для составления отчетности о наличии и движении основных средств.

Согласно Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 30 марта 2001 г. №26 Н, основные средства – это совокупность материально-вещественных ценностей, используемых в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев.

Для целей бухгалтерского учета понятие "основные средства" раскрывается через конкретный перечень единовременно выполняемых условий, установленных Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01.

Согласно п. 4 ПБУ 6/01 в качестве основных средств к бухгалтерскому учету может быть принято имущество, которое единовременно отвечает следующим условиям:

- используется в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

- используется в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- не предполагается последующая перепродажа данных активов;

- способно приносить организации экономические выгоды (доход) в будущем.

Согласно ПБУ 6/01 активы принимаются к бухгалтерскому учету в качестве объектов основных средств исходя только из срока их полезного использования.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации.

Предметы со сроком полезного использования, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев, независимо от их стоимости, должны относиться к основным средствам, а предметы со сроком полезного использования менее 12 месяцев должны учитываться применительно к порядку, установленному для учета материалов.

Для целей бухгалтерского учета организациям разрешено списывать на затраты на производство или на расходы на продажу объекты основных средств стоимостью не более 20000 рублей за единицу или иного лимита, установленного в учетной политике, исходя из технологических особенностей. При этом в целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением [23, с.10].

В бухгалтерской отчетности подлежит раскрытию с учетом существенности, следующая информация:

- о первоначальной стоимости и сумме начисленной амортизации по основным группам основных средств на начало и конец отчетного года;

- о движении основных средств в течение отчетного года по основным группам (поступление, выбытие и т.п.);

- о способах оценки объектов основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами;

- об изменениях стоимости основных средств, в которой они приняты к бухгалтерскому учету (достройка, дооборудование, реконструкция, частичная ликвидация и переоценка объектов) и др.

Принятая организацией совокупность способов ведения бухгалтерского учета основных средств должна быть отражена в учетной политике организации для целей бухгалтерского учета.

В соответствии со статьей 257 главы 25 НК РФ для целей налогового учета под основными средствами понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией.

Глава 25 НК РФ также подразделяет объекты основных средств на амортизируемое и не амортизируемое имущество.

Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 20000 рублей.

Основные средства стоимостью до 20000 руб. включительно, учтенные в качестве таковых для целей бухгалтерского учета, для целей налогообложения прибыли не признаются основными средствами.

Главой 25 НК РФ установлено, что к амортизируемому имуществу не относятся земля и иные объекты природопользования (вода, недра и другие природные ресурсы).

Для целей налогового учета в состав амортизируемого имущества не включаются:

- имущество бюджетных организаций, за исключением имущества, приобретенного в связи с осуществлением предпринимательской деятельности и используемого для осуществления такой деятельности;

- имущество некоммерческих организаций, полученное в качестве целевых поступлений или приобретенное за счет средств целевых поступлений и используемое для осуществления некоммерческой деятельности;

- имущество, приобретенное (созданное) с использованием бюджетных средств целевого финансирования. Указанная норма не применяется в отношении имущества, полученного организацией-налогоплательщиком при приватизации;

- объекты внешнего благоустройства (объекты лесного хозяйства, объекты дорожного хозяйства, сооружение которых осуществлялось с при влечением источников бюджетного или иного аналогичного целевого финансирования, специализированные сооружения судоходной обстановки) и другие аналогичные объекты;

- продуктивный скот, буйволы, волы, яки, олени, другие одомашненные дикие животные (за исключением рабочего скота);

- приобретенные издания (книги, брошюры и иные подобные объекты), произведения искусства;

Применительно к основным средствам налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, связанных с движением основных средств в течение отчетного (налогового) периода.

Система налогового учета формируется организацией самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета.

Порядок ведения налогового учета основных средств устанавливается организацией в учетной политике, утверждаемой соответствующим приказом (распоряжением) руководителя.

Основной целью налогового учета является формирование порядка признания доходов и расходов и порядок определения даты реализации (выбытия) амортизируемого имущества в целях исчисления налога на добавленную стоимость и налога на прибыль организаций.

Цели бухгалтерского учета основных средств установлены п. 6 Методических указаний по бухгалтерскому учету основных средств. Состав затрат, принимаемых к учету в качестве расходов, формирующих первоначальную стоимость объектов основных средств в ПБУ 6/01 и названных Методических указаниях, определен достаточно подробно. Эта цель достигается определением правомерности включения тех или иных расходов в первоначальную стоимость объектов, а также разработкой и применением удовлетворительных методов распределения затрат, осуществляемых одновременно в целях инвестиционной и текущей деятельности.

В ПБУ 6/01 и Методических указаниях по бухгалтерскому учету основных средств единица бухгалтерского учета определяется как инвентарный объект. Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов - это один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Инвентарный номер, присвоенный инвентарному объекту основных средств, сохраняется за ним на весь период его нахождения в данной организации. В Методических указаниях по бухгалтерскому учету основных средств рекомендуется не присваивать вновь принятым к бухгалтерскому учету объектам инвентарные номера выбывших инвентарных объектов основных средств в течение пяти лет после окончания года выбытия.

Таким образом, бухгалтерский и налоговый учет осуществляется в целях формирования полной и достоверной информации учёта хозяйственных операций, связанных с движением основных средств в течение отчетного (налогового) периода.

Основные средства на ООО "Агро-Биохим" разнообразны по составу и назначению. Чтобы вести их учет, необходима классификация по видам, назначению или характеру участия в процессе производства, по отраслевому признаку, степени использования и по принадлежности.

Основные средства признаются таковыми в момент их принятия к учету. Под основными средствами в соответствии с Положением по бухгалтерскому учету "Учет основных средств" (ПБУ 6/01) (приложение 1), понимается совокупность материально-вещественных ценностей неоднократно участвующих в воспроизводственном цикле и постепенно переносящих свою стоимость на производимую с их помощью продукцию посредством амортизационных отчислений.

Классификация основных средств приведена на рис.1.

Рис.1. Классификация основных средств

Для бухгалтерского учета и управления основными фондами на всех уровнях хозяйствования первостепенное значение имеет функционально - видовая классификация средств труда, установленная Общероссийским классификатором основных фондов. В целях обеспечения единообразия группировки основных средств в учете и отчетности предприятий независимо от их отраслевой принадлежности и организационно - правовой формы Общероссийским классификатором конкретные наименования средств труда отнесены к соответствующим видам по их функциональной роли в производственно - хозяйственной деятельности предприятия.

В бухгалтерском учете и отчетности основные средства представлены, в частности, следующими видами (в соответствии с подразделами классификатора): находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы), здания, сооружения, рабочие и силовые машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, измерительные приборы и устройства, вычислительная техника, инструмент, капитальные вложения в коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств.

Кроме того, основные средства подразделяются в зависимости от целей использования на производственные и непроизводственные.

К производственным относятся основные средства, участвующие в производстве промышленной, строительной и сельскохозяйственной продукции, а также в торговле, общественном питании и других являющихся обычными (основными) видах деятельности, в процессе которой создается основной доход предприятия (доход от продаж).

К непроизводственным относятся состоящие на балансе организации основные средства непроизводственного назначения, не участвующие в обычной (основной) деятельности организации, а обеспечивающие социально - бытовые и культурные потребности трудового коллектива.

Основные средства организации подразделяются также на используемые, т.е. находящиеся в эксплуатации, и неиспользуемые, находящиеся в запасе (резерве), в стадии достройки, дооборудования, реконструкции, частичной ликвидации и на консервации.

В структуре основных средств в зависимости от конкретной их роли принято выделять активную и пассивную части. Активная часть непосредственно воздействует на предмет труда и определяет количество и качество выпускаемой продукции. Пассивная часть создает необходимые условия для функционирования активной части.

Соотношение отдельных групп основных средств по стоимости характеризует их структуру. Структура определяется путем расчета удельного веса отдельных групп основных средств в общей совокупности и выражается процентами.

В состав основных средств отнесены также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

В учете основных средств применяются три вида оценки: по первоначальной, восстановительной и остаточной стоимости.

Первоначальная стоимость - это строго зафиксированная величина, по которой основные средства принимаются к учету.

Восстановительная стоимость - это стоимость воспроизводства эксплуатируемых основных средств по современным ценам и в современных условиях изготовления аналогичных объектов. Первоначальная стоимость основных средств переводится в восстановительную в результате их переоценки, дату и порядок осуществления которой определяет сама организация. Переоценке подлежат (не чаще одного раза в год) группы однородных объектов. Проводится она путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

Остаточная стоимость - это реальная стоимость основных средств на определенную дату, исчисляемая путем вычитания из первоначальной стоимости объекта суммы его амортизации за период эксплуатации.

Все эти оценки схожи как для бухгалтерского, так и для налогового учета по определению, но различны по наполнению. То есть порядок формирования стоимостей в бухгалтерском и налоговом законодательстве отличаются.

Основные средства в целях бухгалтерского законодательства принимаются к учету по первоначальной стоимости. Первоначальной стоимостью, основных средств, признается сумма фактических затрат организации на приобретение, сооружение и изготовление этих средств, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Изменение первоначальной стоимости объектов в течение срока его полезного использования допускается в следующих случаях: достройки; дооборудования; реконструкции; частичной ликвидации; переоценки.

Первоначальной стоимостью основных средств, приобретенных за плату (в том числе бывших в эксплуатации), признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов. Данное определение ни в чем не противоречит ПБУ 6/01, и соответственно правила определения первоначальной стоимости основных средств бывших в эксплуатации не отличаются от правил принятия к учету не эксплуатировавшихся до этого (новых) объектов.

Что касается порядка определения сроков полезного использования основных средств бывших в эксплуатации то следует отметить, что затраты по приобретению таких объектов, погашаются путем начисления амортизации исходя из оставшегося срока службы основных средств. То есть срок полезного использования у нового собственника основных средств определяется путем вычитания из сроков полезного использования, исчисленного для новых объектов основных средств, срока их фактической эксплуатации. Организация, приобретающая такие объекты, вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками. При этом для применения самостоятельно рассчитанных норм амортизации покупателю следует получить от продавца документы, подтверждающие срок фактической эксплуатации приобретаемого основного средства. Если срок фактического использования данного основного средства у предыдущих собственников окажется равным или превышающим срок его полезного использования, определяемый классификацией основных средств, утвержденной Правительством Российской Федерации, организация вправе самостоятельно определять срок полезного использования этого основного средства с учетом требований техники безопасности и других факторов.

1.2 Значение и задачи аудита и экономического анализа основных средств организации

Основные средства - один из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияют на конечные результаты хозяйственной деятельности предприятий. Рациональное использование основных средств способствует улучшению всех технико-экономических показателей, в том числе увеличению выпуска продукции, снижению ее себестоимости, трудоемкости изготовления.

Цель аудита основных средств - выявить соответствие фактического состояния основных средств их отражению в бухгалтерском учете предприятия.

Аудит сохранности, учета и использования основных средств требует выяснения:

- обеспечения контроля за наличием и сохранностью основных средств;

- правильности отнесения предметов к основным средствам, их группировки по классификации, принадлежности и характеру участия в производственном процессе;

- правильности оценки основных средств в учете;

- правильности оформления и отражения в учете операций по поступлению и выбытию основных средств;

- правильности начисления и отражения в учете износа и ремонтов основных средств;

- правильности и эффективности использования основных средств;

- правильности отражения данных о наличии и движении основных средств в бухгалтерском учете и отчетности.

Учитывая эти задачи, необходимо проверить:

- приняты ли меры по обеспечению сохранности основных средств (назначены ли приказом руководителя материально ответственные лица, отвечающие за сохранность основных средств; заключены ли с ними договора о полной индивидуальной материальной ответственности);

- соответствуют ли должности материально ответственных лиц перечню должностей и работ, замещаемых и выполняемых работ, с которыми предприятие может заключать письменные договора о полной индивидуальной материальной ответственности;

- созданы ли материально ответственным лицам условия для обеспечения сохранности материальных ценностей, имеются ли закрываемые и охраняемые помещения для хранения, шкафы, сейфы и т.п.;

- оборудованы ли помещения пожарно-охранной сигнализацией;

- организован ли порядок оформления документов в случае вывоза материальных ценностей с территории предприятия;

- назначена ли приказом руководителя постоянно действующая комиссия по операциям с основными средствами;

- проводились ли инвентаризация и выборочные проверки, нанесены ли инвентарные номера на объекты основных средств.

Исходя из задач конкретного аудита определяется круг подлежащих проверке вопросов и на основе этого формируется план аудита, определяются этапы его проведения.

Таким образом, конкретная цель аудита основных средств - проверка правильности формирования состава, полноты и реальности учета движения основных средств и достоверности амортизации их стоимости.

Для глубокого изучения состава и структуры основных средств, которыми располагает организация и отраженных в учете, аудитор должен потребовать от руководства проверяемой организации подробного списка всех основных средств на дату составления отчета. В список должны быть также включены основные средства, находящиеся в распоряжении обособленных подразделений (филиалов, представительств и т.д.). В список необходимо включить следующие показатели: наименование объекта; дата его приобретения; краткая характеристика объекта; балансовая стоимость; норма амортизации; сумма начисленной амортизации.

Практика показывает, что далеко не всегда аудиторские проверки основных средств сопровождаются оценкой системы внутреннего контроля, что заведомо снижает их результативность. В частности, приводит к увеличению затрат времени, так как своевременно не созданные предпосылки для обоснования выборочного способа проверки повышают вероятность искажений в оценке аудиторского риска. Адекватная оценка системы внутреннего контроля позволяет качественно и более доказательно сформировать выводы аудитора как в письменной информации руководству экономического субъекта, так и в аналитической части аудиторского заключения.

При оценке системы внутреннего контроля аудитор должен выявить наличие распорядительных документов, закрепляющих способы ведения учета операций, связанных с движением основных средств. Подробно изучить порядок документального оформления фактов хозяйственной деятельности, связанных с объектами основных средств, утвержденные графики и схемы документооборота; рассмотреть применяемые формы учета; проверить наличие аналитических регистров бухгалтерского и налогового учета. Чтобы посмотреть, надежны ли системы бухгалтерского учета и внутреннего контроля, аудитор проводит тестирование.

При аудите основных средств необходимо:

- учитывать назначение и необходимость конкретных объектов основных средств в составе имущественного комплекса организации, а также их роль в обеспечении непрерывности и эффективности производственной и управленческой деятельности. При этом следует анализировать показатели, рассчитанные не только по основным средствам в целом, но и по их группам и ключевым объектам (коэффициент износа, коэффициент обновления, коэффициент интенсивности обновления, коэффициент выбытия, фондоотдача, фондоемкость, фондовооруженность, фондорентабельность и т.д.);

- устанавливать количественное влияние операций с основными средствами (прежде всего крупных) на финансовое состояние и финансовые результаты организации;

- учитывать определенную ограниченность, условность информации, содержащейся в бухгалтерской отчетности.

При проведении аудита основных средств используются следующие аудиторские процедуры:

- инспектирование (проверка записей, документов);

- пересчет (проверка точности арифметических расчетов в первичных документах и бухгалтерских записях либо выполнение аудитором самостоятельных расчетов);

- аналитические процедуры (анализ и оценку полученной аудитором информации, исследование важнейших финансовых и экономических показателей проверяемого аудируемого лица с целью выявления необычных и (или) неправильно отраженных в бухгалтерском учете хозяйственной операций, выявление причин таких ошибок и искажений).

Источниками информации для проверки операций с основными средствами являются:

- договоры купли-продажи основных средств, договоры на передачу (получение) в аренду объектов основных средств,

- акты (накладные) приемки-передачи основных средств (ф. № ОС-1),

- акты приемки-передачи отремонтированных, реконструированных и модернизированных объектов (ф. № ОС-3),

- акты ввода в эксплуатацию, накладные, счета-фактуры, инвентарные карточки учета основных средств (ф. № ОС-6),

- описи инвентарных карточек (ф. № ОС-7), инвентарные книги, инвентарные списки основных средств (ф. № ОС-9), карточки учета движения основных средств (ф. № ОС-8),

- акты на списание основных средств (ф. № ОС-4),

- дефектные ведомости, наряд-заказы на ремонт основных средств,

- учетные регистры.

Предпосылкой качественного аудита основных средств выступает доказательственная база, собранная в надлежащем порядке и с соблюдением всех необходимых процедур. Для подтверждения объективности и достаточности собранных доказательств, аудитор пользуется процедурой проверки предпосылок подготовки отчётности. Достаточность представляет собой количественную меру аудиторских доказательств. Надлежащий характер же является качественной стороной аудиторских доказательств, определяющей их совпадение с конкретной предпосылкой подготовки финансовой отчетности и ее достоверность. Предпосылки подготовки финансовой отчетности представляют собой сделанные руководством аудируемого лица в явной или неявной форме утверждения, отраженные в финансовой отчетности. В обязательном порядке аудитором, в соответствии с федеральным стандартом № 5 "Аудиторские доказательства", должны быть проверены такие важнейшие элементы предпосылок подготовки бухгалтерской отчётности, как:

1) Существование - наличие по состоянию на определенную дату актива или обязательства, отраженного в финансовой отчетности;

2) Права и обязанности - принадлежность аудируемому лицу по состоянию на определенную дату актива или обязательства, отраженного в финансовой отчетности;

3) Возникновение - относящиеся к деятельности аудируемого лица хозяйственная операция или событие, имевшие место в течение соответствующего периода;

4) Полнота - отсутствие не отраженных в бухгалтерском учете активов, обязательств, хозяйственных операций или событий либо нераскрытых статей учета;

5) Стоимостная оценка - отражение в финансовой отчетности надлежащей балансовой стоимости актива или обязательства;

6) Точное измерение - точность отражения суммы хозяйственной операции или события с отнесением доходов или расходов к соответствующему периоду времени;

7) Представление и раскрытие - объяснение, классификация и описание актива или обязательства в соответствии с правилами его отражения в финансовой отчетности.

При анализе следует учитывать законы развития систем, так как каждый технологический этап или экономический уклад имеет свои пределы роста, определенные технологическими системами. Эффективность использования основных средств определяется их местом на кривой развития и положения товаров на рынке. Различные сочетания этих двух параметров характеризуют вполне определенные соотношения результатов и затрат.

Экономический анализ основных фондов может проводиться по нескольким направлениям, разработка которых в комплексе позволяет дать оценку структуры, динамики и эффективности использования основных фондов и долгосрочных инвестиций.

Основные направления анализа основных фондов и соответствующие задачи, решаемые в рамках каждого направления:

1). Анализ структурной динамики основных фондов - оценка размера структуры вложений капитала в основные фонды, определение характера и размера влияния изменения стоимости основных фондов на финансовое положение предприятия и структуру баланса.

2). Анализ эффективности использования основных фондов - анализ движения основных фондов, анализ показателей эффективности использования основных фондов, анализ использования времени оборудования, интегральная оценка использования оборудования.

3). Анализ эффективности затрат по содержанию и эксплуатации оборудования - анализ затрат на капитальный ремонт, анализ затрат по текущему ремонту, анализ взаимосвязи объема производства, прибыли и затрат по эксплуатации оборудования.

4). Анализ эффективности инвестиций в основные фонды - оценка эффективности капитальных вложений, оценка эффективности привлечения займов для инвестирования.

Выбор направлений анализа и решаемых аналитических задач определяется потребностями управления. Анализ структурной динамики основных средств, инвестиционный анализ составляют содержание финансового анализа. Оценка эффективности использования основных фондов и затрат по их эксплуатации относятся к управленческому анализу, однако четкой границы между этими видами анализа нет.

Методика проведения экономического анализа основных фондов нацелена на выбор наилучшего варианта их использования. Поэтому главными особенностями анализа являются:

- вариантность решений по использованию основных фондов;

- нацеленность на перспективу.

Перспективный анализ - основной вид анализа инвестиций, который должен предшествовать анализу имеющихся на балансе основных фондов и эффективности их использования.

Качество анализа зависит от достоверности информации, т.е. от качества постановки бухгалтерского учета, отлаженности системы и регистрации операций с объектами основных фондов, точности отнесения объектов к учетным классификационным группам, достоверности инвентаризационных описей, глубины разработки и ведения регистров аналитического учета.

Информационными источниками анализа являются: бизнес-план предприятия, план технического развития, форма № 1 "Бухгалтерский баланс", форма № 5 "Приложение к балансу предприятия" раздел 2 "Состав и движение основных средств", форма № 11 "Отчет о наличии и движении основных средств", инвентарные карточки учета основных средств, проектно-сметная документация, техническая документация, прочее.

Таким образом, задачами экономического анализа основных фондов в организации являются:

- изучение состава и динамики основных фондов, технического состояния и темпов обновления активной их части, технического перевооружения и реконструкции предприятия, внедрение новой техники, модернизации и замены морально устаревшего оборудования;

- определение показателей использования основных производственных фондов - фондоотдачи и фондоемкости, а также факторов, влияющих на них;

- установление степени эффективности применения средств труда, характеристика интенсивности и экстенсивности работы важнейших групп оборудования.

1.3 Организационно-экономическая характеристика организации ООО "Агро-Биохим"

Общество с ограниченной ответственностью "Агро-Биохим" образовано в октябре 2002 года (свидетельство о государственной регистрации № 1752 от 09.10.2002г.) путем выделения из Открытого акционерного общества "Шебекинский биохимзавод". Местонахождение предприятия – Белгородская область, г.Шебекино, ул.Нежегольское шоссе, 2.

Шебекинский биохимический завод был введен в действие в 1977 году как предприятие Микробиопрома (впоследствии Министерство медицинской и микробиологической промышленности) для производства кормового концентрата L - лизина (ККЛ), незаменимой аминокислоты, широко применяющейся во всем мире в качестве балансирующей кормовой добавки для покрытия дефицита белка в растительных кормах. Проектная мощность завода составляла 5.5 тыс. тонн лизина в год. С 1994 года предприятие является открытым акционерным обществом.

Уставный капитал ООО "Агро-Биохим" по состоянию на 01.01.2010г. составляет 10 000 руб. ООО "Промышленно-Производственные Системы", состоящее в группе компаний "Аури", является учредителем ООО "Агро-Биохим" и владеет 100 % его уставного капитала. Численность работающих на предприятии за 2009 год - 437 человек (приложения 2,3).

Все цехи организации можно разделить на цехи основного производства, вспомогательные цехи и обслуживающие хозяйства.

В состав предприятия входят следующие структурные подразделения: участок мелкой фасовки; главная понизительная подстанция; цех ферментации; цех сушки; ППС; пункт хранения сырья; железнодорожный цех; электроцех; транспортировка водоснабжения и канализации; автотранспортный цех; санитарная лаборатория; медпункт.

Участок мелкой фасовки занимается расфасовкой и переработкой кормовых смесей для животных, экструдированием зерновых смесей, производством аналога рыбной муки.

В состав ГПП входит трансформаторная понизительная подстанция (110/6Кв) мощностью 32 Мвг, обеспечивающая электрической энергией близлежащие предприятия.

Предприятие имеет подъездные железнодорожные пути, функционирование которых обеспечивает железнодорожный цех. Цех занимается подачей и уборкой железнодорожных вагонов на платформы предприятий, находящихся на территории бывшего биохимического завода. На балансе предприятия числятся два тепловоза.

Цех ТВСиК снабжает предприятия, такие как ООО "Шебекинские корма", ООО "Шебекинский картон" артезианской водой, добываемой двумя артезианскими скважинами и предоставляет услуги по очистке сточных вод.

На балансе предприятия имеется грузовой автомобиль "Зил-130", легковой автомобиль "Москвич-21441", работу которых обеспечивает автотранспортный цех, где имеется отапливаемый гараж.

Цеха Ферментации, сушки, ППС и ПХС не участвуют в производстве. Оборудование, находящееся в цехах простаивает. Часть оборудования демонтировано и продано. Затраты по этим производствам списываются за счет чистой прибыли предприятия.

ООО "Агро-Биохим" является хозяйствующим субъектом, обладающим правами юридического лица по законодательству Российской Федерации, имеет самостоятельный баланс, расчетный счет, печать со своим наименованием, лицензии на некоторые виды деятельности.

В соответствии с Уставом (приложение 4) ООО "Агро-Биохим" может осуществлять следующие виды деятельности: услуги по передаче электроэнергии; производство ремонтных, строительно-монтажных, механических работ; выпуск комбикормов, высококачественных добавок к ним, кормосмесей; различной продукции микробиологического синтеза; перекачка сточных вод и добыча артезианской воды; услуги складского хранения.

ООО "Агро-Биохим" самостоятельно распоряжается прибылью, полученной в результате деятельности, оставшейся после уплаты налогов и других обязательных платежей.

Система управления на ООО "Агро-Биохим" является централизованной. При централизации учета учетный аппарат организации сосредоточен в главной бухгалтерии и в ней осуществляется ведение всего синтетического и аналитического учета на основе первичных и сводных документов, поступающих из отдельных подразделений организации. В самих подразделениях осуществляют лишь первичную регистрацию хозяйственных операций.

Структура аппарата управления является линейной (приложение 5). Линейный тип управления предусматривает непосредственное иерархическое построение, когда элементы системы находятся в прямых отношениях по цепочке от высшего уровня к низшему, с четким определением рамок подчинения.

Главный бухгалтер ООО "Агро-Биохим" подчиняется непосредственно директору. Общее руководство бухгалтерской службой возложено на главного бухгалтера. Бухгалтерия состоит: из главного бухгалтера, заместителя главного бухгалтера, бухгалтера по расчетам оплаты труда, бухгалтера-кассира (рис.2). Главный бухгалтер устанавливает служебные обязанности для подчиненных ему работников.

Рис. 2. Структура бухгалтерии ООО "Агро-Биохим"

Заместитель гл. бухгалтера осуществляет учет затрат по содержанию компании (журнал-ордер № 10), учет незавершенного производства (аналитика), учет расчетов с подотчетными лицами (журнал-ордер № 7), учет основных средств, начисление амортизации (журнал-ордер № 13), учет движения МБП, ГСМ (отчет материально-ответственных лиц, отчет по ГСМ).

Бухгалтер по расчету оплаты труда осуществляет - учет расчетов с рабочими и служащими (начисление заработной платы), учет расчетов с внебюджетными фондами, составление по ним квартальных отчетов и сдача их, учет расчетов с прочими организациями, акты сверок с прочими организациями, учет расчетов с поставщиками и подрядчиками.

Бухгалтер-кассир - получение и выдача денег, обеспечение сохранности денежных средств, составление кассовых отчетов, осуществление операции по приему, учету, хранению и выдаче ценных бумаг, получение выписок с приложениями в банке, оформление платежных поручений, своевременная доставка поручений в банк, обработка документов по журналу-ордеру № 2, сбор информации по банкам о поступлении и расходе средств в расчетного счета, проведение актов сверок по хозяйственным договорам. Заместитель гл. бухгалтера, экономист-финансист, бухгалтер-кассир подчиняются непосредственно главному бухгалтеру.

Назначение, увольнение и перемещение материально-ответственных лиц производятся по согласованию с главным бухгалтером.

Все цехи организации можно разделить на цехи основного производства, вспомогательные цехи и обслуживающие хозяйства.

В ООО "Агро-Биохим" применяется журнально-ордерная форма бухгалтерского учета, она строится в соответствии с общими принципами организации учета по этой форме с применением вычислительных машин, которые обеспечивают получение итогов разных степеней без переписывания данных из одного регистра в другой.

На предприятии применяется План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный Приказом Минфина РФ от 31 октября 2000 г. N 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению" (с изменениями от7.05.2003г.) (приложение 6).

В таблице 1 рассмотрим динамику основных показателей финансово-хозяйственной деятельности ООО "Агро-Биохим". Исходными данными для их анализа послужили данные бухгалтерской отчетности ООО "Агро-Биохим" за 2007-2009гг.: форма № 1 "Бухгалтерский баланс"; форма № 2 "Отчет о прибылях и убытках", форма № 5 "Приложение к балансу предприятия" (приложения 7-15).

Анализируя экономические показатели из таблицы 1 можно сделать следующие выводы. Наблюдается некоторое выручки от продажи продукции как в действующих, так и в сопоставимых ценах. Так, в 2008г. по сравнению с 2007г. выручка в действующих ценах снизалась на 168788 тыс. руб., а выручка в сопоставимых ценах на 166272 тыс. руб. В 2009г. по сравнению с 2008г. выручка в действующих ценах снизалась на 295101 тыс. руб., выручка в сопоставимых ценах на 220211 тыс. руб. Также себестоимость на протяжении рассматриваемого периода имеет тенденцию к снижению. Так, в 2008г. по сравнению с 2007г. себестоимость снизилась на 22219 тыс. руб., а в 2009г. по сравнению с 2008г. еще на 211302 тыс. руб.

Таблица 1 Динамика основных показателей финансово-хозяйственной деятельности ООО "Агро-Биохим" за 2007-2009гг.

| Показатели | Годы | Абсолютное отклонение (+;-) | Темп роста, % | ||||

| 2007 | 2008 | 2009 | 2008 к | 2009 к | 2008 к | 2009 к | |

| 2007 | 2008 | 2007 | 2008 | ||||

| Выручка от продажи продукции, работ, услуг, в действующих ценах, тыс. руб. | 1566453 | 1397665 | 1102564 | -168788 | -295101 | 89,22 | 78,89 |

| Выручка в сопоставимых ценах, тыс. руб. | 1566453 | 1233597 | 1013386 | -332856 | -220211 | 78,75 | 82,15 |

| Себестоимость, тыс. руб. | 1098770 | 1076551 | 865249 | -22219 | -211302 | 97,98 | 80,37 |

| Прибыль (убыток) от продаж, тыс. руб. | 467209 | 320835 | 236931 | -146374 | -83904 | 68,67 | 73,85 |

| Рентабельность продаж, % | 29,83 | 22,96 | 21,49 | -6,87 | -1,47 | - | - |

| Чистая прибыль, тыс. руб. | 396624 | 184754 | 112177 | -211870 | -72577 | 46,58 | 60,72 |

| Среднегодовая стоимость основных фондов, тыс. руб. | 962479 | 1282340 | 1339108 | 319861 | 56767 | 133,23 | 104,43 |

| Фондоотдача, руб. | 1,628 | 1,090 | 0,823 | -0,54 | -0,27 | 66,97 | 75,54 |

| Дебиторская задолженность, тыс. руб. | 198070 | 211365 | 198336 | 13295 | -13029 | 106,71 | 93,84 |

| Кредиторская задолженность, тыс. руб. | 52260 | 198158 | 210451 | 145898 | 12293 | 379,18 | 106,20 |

| Среднесписочная численность, чел. | 430 | 437 | 439 | 7 | 2 | 102,00 | 100,00 |

| Фонд заработной платы, тыс.руб. | 58990 | 59885 | 67421 | 895 | 7 536 | 101,52 | 112,58 |

| Производительность труда, тыс. руб. | 3 642,91 | 3 198,32 | 2 511,54 | -444,60 | -686,78 | 87,80 | 78,53 |

| Затраты на 1 рубль продукции, руб. | 0,701 | 0,770 | 0,785 | 0,07 | 0,01 | 109,81 | 101,88 |

Конечно, главным показателем деятельности организации, является прибыль от продаж. В частности, данные таблицы свидетельствуют о том, что уменьшение прибыли от продажи в 2008г. по сравнению с 2007г. на 31,33% и в 2009г. по сравнению с 2008г. на 26,15% сопровождается снижением чистой прибыли (в 2008г. по сравнению с 2007г. на 211870 тыс. руб., в 2009г. по сравнению с 2008г. на 72577 тыс. руб.). Значит, масштабы хозяйственной деятельности не привели к соответствующей финансовой отдаче, что сказалось на снижении рентабельности продаж (в 2008г. по сравнению с 2007г. - на 6,87%, а в 2009г. по сравнению с 2008г. еще на 1,47%).

Негативным моментом является рост дебиторской задолженности ООО "Агро-Биохим" - 2008г. по сравнению с 2007г. на 13295 тыс. руб. Также увеличение кредиторской задолженности на протяжении всего исследуемого периода свидетельствует о снижении финансовой устойчивости ООО "Агро-Биохим". Фондоотдача на протяжении рассматриваемого периода снижается, в 2008г. по сравнению с 2007г. на 0,54 руб, в 2009г. по сравнению с 2008г. произошло уменьшение фондоотдачи еще на 0,27 руб., это ведет к повышению суммы амортизационных отчислений, приходящихся на один рубль готовой продукции амортизационной емкости. Производительность труда в ООО "Агро-Биохим" снижается, это произошло в результате снижения выручки от продаж и увеличения среднесписочной численности работников. Затраты на 1 рубль продукции в ООО "Агро-Биохим" в рассматриваемом периоде имеют тенденцию к увеличению (в 2009г. по сравнению с 2008г. на 0,01 руб, в 2008г. по сравнению с 2007г. на 0,07 руб.).

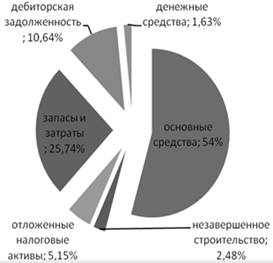

Структура активов и пассивов ООО "Агро-Биохим" за 2009г. представлена на рис. 3,4.

Рис. 3. Структура активов ООО "Агро-Биохим" за 2009 год

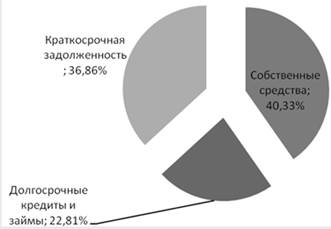

Рис. 4. Структура пассивов ООО "Агро-Биохим" за 2009 год

Характеризуя имущественное положение организации согласно рис. 3 и рис.4, следует отметить достаточно высокий удельный вес внеоборотных активов, что является свидетельством достаточной устойчивости, тем более что к концу года большая часть внеоборотных активов была представлена основными средствами – 54%. Запасы составляют 25,74% от всех активов организации. Негативным моментом является рост дебиторской задолженности, которая составляет 10,64% от активов ООО "Агро-Биохим".

Наибольшую долю в пассиве ООО "Агро-Биохим" занимают собственные средства (40,33%) и краткосрочная задолженность (36,86%). Увеличение доли заемного капитала свидетельствует о снижении финансовой устойчивости ООО "Агро-Биохим".

Если учесть, что деятельность ООО "Агро-Биохим" завершилась с положительным результатом, следует дать положительную оценку деятельности руководства организации в этом направлении.

Таким образом, несмотря на некоторое снижение экономических показателей, можно сделать вывод, что ООО "Агро-Биохим" устойчиво к колебаниям рыночного спроса на оказываемые и другим факторам финансово – хозяйственной деятельности. Платежеспособность организации не вызывает сомнений. Качество управления высокое. ООО "Агро-Биохим" имеет отличные шансы для дальнейшего развития.

2. Методика проведения аудиторской проверки основных средств в ООО "Агро-Биохим"

2.1 Аудит состава и движения основных средств

Письмо об аудиторском задании готовится аудиторской организацией согласно Международному стандарту аудита МСА 210, а также российскому федеральному правилу (стандарту).

Письмо о заключении аудиторской проверке (приложение 16) направляется директору ООО "Агро-Биохим" до заключения договора на проведение аудита (приложение 17) во избежание неправильного понимания им условий предстоящего договора.

Планирование – процесс, позволяющий наиболее рационально выполнять аудит и одновременно уменьшать риск необнаруженных существующих ошибок в финансовой отчетности клиента.

Аудитор должен тщательно планировать свою деятельность по трем основным причинам: это дает аудитору возможность получить достаточное количество свидетельств о положении дел клиента, поможет удержать в разумных пределах затраты на аудит и позволит избежать недоразумений с клиентом.

Основанием аудита ООО "Агро-Биохим" выступает программа, представляющая собой детализированный план, составленная на подготовительном этапе с учётом индивидуальной внутриорганизационной специфики предприятия (приложение 18).

Программа аудиторской проверки может включать в себя следующие этапы:

- проверку правильности постановки на учет;

- оценку наличия основных средств и эффективности их сохранности;

- оценку состояния аналитического и синтетического учета собственных и арендованных основных средств в бухгалтерии и по материально ответственным лицам в местах эксплуатации основных средств;

- проверку соблюдения налогового законодательства по операциям, связанным с приобретением, выбытием и арендой основных средств у юридических и физических лиц;

- проверку правильности начисления амортизации;

- проверку результатов переоценки инвентарных объектов основных средств;

- проверку действующего порядка учета затрат на текущий и капитальный ремонт основных средств при подрядном и хозяйственном способах ремонтных работ;

- проверку учета капитальных вложений;

- проверку обоснованности произведенных затрат на ремонт основных средств и правильности отражения сумм на соответствующих счетах бухгалтерского учета;

- оценку эффективности использования основных средств в случаях, если это предусмотрено условием договора возмездного оказания аудиторских услуг.

Всякого рода выявленные ошибки в бухгалтерской отчётности доводятся аудитором до сведения руководства ООО "Агро-Биохим" и подлежат обязательному исправлению в ходе дальнейшего процесса аудиторской проверки.

Предпосылкой качественного аудита основных средств выступает доказательственная база, собранная в надлежащем порядке и с соблюдением всех необходимых процедур. Такими процедурами служат специальные тесты системы внутриорганизационного контроля (приложение 19). Тесты средств внутреннего контроля подразумевают под собой действия аудитора, проводимые с целью получения аудиторских доказательств в отношении надлежащей организации и эффективности функционирования систем бухгалтерского учета и внутреннего контроля. Они проводятся в двух формах – в форме аналитических процедур и в форме пространных тестов, оценивающих правильность отражения операций и остатка средств на счетах бухгалтерского учета.

Для подтверждения объективности и достаточности собранных доказательств, аудитор пользуется процедурой проверки предпосылок подготовки отчётности. Достаточность представляет собой количественную меру аудиторских доказательств. Надлежащий характер же является качественной стороной аудиторских доказательств, определяющей их совпадение с конкретной предпосылкой подготовки финансовой отчетности и ее достоверность. Предпосылки подготовки финансовой отчетности представляют собой сделанные руководством ООО "Агро-Биохим" в явной или неявной форме утверждения, отраженные в финансовой отчетности.

Сбор и оценка доказательственной базы происходит посредством целого комплекса процедур. Это инспектирование (общая проверка документации), наблюдение (слежение за действиями руководства и бухгалтерии), подтверждение (получение официальных ответов на различного рода запросы), пересчёт (проверка точности арифметических расчётов, произведённых бухгалтерией) и анализ бухгалтерской документации.

При аудите основных средств источниками информации могут выступать различные документы. В основном, их конкретный перечень определяется учётной политикой ООО "Агро-Биохим", отвечающей за порядок ввода и содержания основных средств в эксплуатации. В любом случае информационную базу проверки составляют различные акты приёмки-передачи (транспортных средств, зданий, сооружений, промышленного оборудования и так далее), инвентаризационные карточки учёта (группового и индивидуального), акты о списании основных средств, главная книга, отчёты (о прибылях и убытках, об изменении капитала), бухгалтерский баланс, приложение к нему и др.

Аудитор должен предложить руководству ООО "Агро-Биохим" внести в установленном порядке исправительные проводки по устранению замеченных им нарушений. В случае, если отмеченные в ходе аудита и предполагаемые искажения бухгалтерской отчетности имеют существенный характер, несогласие руководства ООО "Агро-Биохим" с внесением исправлений может служить основанием для подготовки аудитором аудиторского заключения по итогам проверки, отличного от безусловно-положительного.

Правильность и своевременность оформления документов по поступлению объектов основных средств имеет существенное значение для эффективности использования этого вида активов. Чем раньше будет оформлен ввод объекта в эксплуатацию, тем раньше может быть начато начисление амортизации и, следовательно, тем раньше начнется процесс возмещения средств, израсходованных при приобретении или строительстве объектов. Своевременность документального оформления внутреннего перемещения объектов необходима для правильного формирования структуры себестоимости продукции (работ, услуг). Выбытие объекта должно быть оформлено в том отчетном периоде, когда оно фактически произошло. Это имеет существенное значение для определения валовой и чистой прибыли, а также для формирования налоговой базы по налогу на прибыль. Данная цель достигается соблюдением графика документооборота и требований документов системы нормативного регулирования бухгалтерского учета, регламентирующих учетные процессы.

При определение результатов от продажи и прочего выбытия основных средств необходимо особое внимание обращать на соответствие данных бухгалтерского учета условиям заключенных договоров (при продажах объектов основных средств), а также на правильность определения и полноту оприходования материалов, полученных от разборки, демонтажа, полной или частичной ликвидации объектов. Также весьма полезной может оказаться дополнительная детализация данных в случаях, когда согласно требованиям налогового законодательства сумма дохода от продаж может быть скорректирована (договорная цена более чем на 20% отличается от аналогичной или идентичной на те же объекты, когда сделка совершается между взаимозависимыми хозяйствующими субъектами, и т.п.). После введения в действие ПБУ 18/02 при выбытии объектов основных средств существенное значение приобретает своевременность списания постоянных и отложенных налоговых обязательств и отложенных налоговых активов, которые могли образоваться за период эксплуатации выбывающего объекта. Постоянные налоговые обязательства, отложенные налоговые активы и обязательства должны быть списаны независимо от причин выбытия объекта.

Обеспечение контроля за сохранностью основных средств, принятых к бухгалтерскому учету достигается посредством проведения регулярных полных и периодических выборочных инвентаризаций.

Хозяйственные операции, проводимые организацией, оформляются оправдательными документами, являющимися первичными учетными регистрами, на основании которых производятся все бухгалтерские записи, отражающие финансово-хозяйственную деятельность организации.

Формы первичной документации для учета основных средств и краткие указания по их заполнению утверждены Постановлением Госкомстата России от 21.01.03 №7 "Об утверждении унифицированных форм первичной учетной документации по учету основных средств". Оно пришло на смену Постановлению Госкомстата России от 30.10.97 № 71а "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве" в части касающейся унифицированных форм первичной учетной документации по учету основных средств.

Для включения объектов в состав основных средств и учета их ввода в эксплуатацию, а также при дальнейшем выбытии этих объектов из состава основных средств при передаче (продаже, мене и пр.) другой организации, согласно Постановления Госкомстата от 21.01.03 №7 применяются следующие документы:

1. Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) по форме № ОС-1 (приложение 20).

2. Акт о приеме-передаче здания (сооружения) по форме № OC-la (приложение 21).

3. Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) по форме № ОС-1б (приложение 22).

Нормативными актами предусмотрены следующие способы поступления объектов основных средств:

- приобретение за плату;

- сооружение и изготовление;

- внесение учредителями в счет их вклада в уставный (складочный) капитал;

- получение в порядке дарения;

- приобретение в порядке товарообменных (бартерных) операций.

Во всех приведенных случаях основные средства принимаются к бухгалтерскому учету по первоначальной стоимости, формирование которой зависит от конкретного способа поступления активов. Данная процедура документируется актом о приеме-передаче объекта основных средств.

Если однотипные объекты основных средств имеют одинаковую стоимость и приняты в одном календарном месяце, то оформить приемку таких объектов возможно актом о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) по форме № ОС-1б.

При оформлении приемки основных средств акт составляется в одном экземпляре на каждый отдельный объект либо группу объектов членами приемочной комиссии, назначенной распоряжением (приказом) руководителя организации. Акт после его оформления с приложенной технической документацией, относящейся к данному объекту, передается в бухгалтерию организации, подписывается главным бухгалтером и утверждается руководителем организации или лицом, на это уполномоченным.

При оформлении выбытия основных средств акт в двух экземплярах выписывается работником структурного подразделения организации - сдатчика и утверждается руководителем этой организации. После этого второй экземпляр акта передается организации - получателю, а первый с распиской представителя этой организации передается в бухгалтерию предприятия - сдатчика.

Данные приема и исключения объекта из состава основных средств вносятся в инвентарную карточку (книгу) учета объектов основных средств (формы № ОС-6) (приложение 23). Форма заполняется в одном экземпляре на основании документов на зачисление объекта, его перемещения, дооборудования, реконструкции, модернизации, по капитальному ремонту и списанию.

В разделе "Краткая индивидуальная характеристика объекта" записываются только основные качественные и количественные показатели основного объекта, а также относящиеся к нему важнейшие пристройки, приспособления и принадлежности, ограничиваясь двумя - тремя наиболее важными для данного объекта качественными показателями, исключая дублирование данных имеющейся в организации технической документации на данный объект.

При значительном изменении качественных и количественных показателей в характеристике объекта в результате реконструкции (модернизации), достройки и дооборудования прежнюю инвентарную карточку в случае невозможности отразить в ней все показатели, характеризующие реконструированный (модернизированный, дооборудованный, достроенный) объект в целом, заменяют новой. Старую инвентарную карточку сохраняют как справочный документ.

Первый экземпляр акта передается в бухгалтерию, второй - остается у лица, ответственного за сохранность основных средств, и является основанием для сдачи на склад и реализации оставшихся в результате списания запчастей, материалов, металлолома и т.п.

Форма № ОС-14 - Акт о приеме (поступлении) оборудования применяется для оформления поступившего на склад оборудования для установки (приложение 24). Акт составляется в двух экземплярах и подписывается приемной комиссией.

При осуществлении монтажных работ подрядным способом в состав приемной комиссии входит также представитель подрядной монтажной организации. В этом случае отдельный акт на передачу оборудования в монтаж не составляется. В получении оборудования на ответственное хранение уполномоченный представитель монтажной организации расписывается непосредственно в акте, и ему передается копия акта.

В случае невозможности произвести качественную приемку оборудования при его поступлении на склад, "Акт о приеме (поступлении) оборудования" является предварительным, составленным по наружному осмотру.

Инвентарные карточки суммарно сверяются с данными синтетического учета основных средств с целью устранения различий с аналитическими учетными данными, если таковые различия обнаруживаются. В общепринятом смысле инвентарная карточка служит своеобразным паспортом, в который заносятся все изменения, связанные с эксплуатацией конкретного объекта или групп однородных объектов.

Для оформления и учета перемещения объектов основных средств внутри организации из одного структурного подразделения (цеха, отдела, участка и др.) в другой применяется накладная на внутреннее перемещение объектов основных средств (форма № ОС-2) (приложение 25). Она выписывается передающей стороной (сдатчиком) в трех экземплярах, подписывается ответственными лицами структурных подразделений получателя и сдатчика. Первый экземпляр передается в бухгалтерию, второй - остается у лица, ответственного за сохранность объектов основных средств сдатчика, третий экземпляр передается получателю. Данные о перемещении объектов основных средств вносятся в инвентарную карточку (книгу) учета объектов основных средств.

Акт о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов основных средств (форма № ОС-3) применяется для оформления приема-сдачи основных средств из ремонта, реконструкции и модернизации (приложение 26).

Акт, подписанный работником структурного подразделения организации, уполномоченным на приемку основных средств, и представителем организации, производившего ремонт, реконструкцию и модернизацию, сдают в бухгалтерию организации. Акт подписывается главным бухгалтером (бухгалтером) и утверждается руководителем организации или лицом, на это уполномоченным. В технический паспорт соответствующего объекта основных средств должны быть внесены необходимые изменения в характеристику объекта, связанные с капитальным ремонтом, реконструкцией и модернизацией.

Если ремонт, реконструкцию и модернизацию выполняет сторонняя организация, акт составляют в двух экземплярах. Первый экземпляр остается в организации, второй экземпляр передают организации, проводившей ремонт, реконструкцию, модернизацию.

Акт о списании объекта основных средств (кроме автотранспортных средств) (форма № ОС-4) (приложение 27), акт о списании автотранспортных средств (форма № ОС-4а) (приложение 28), применяются для оформления и учета списания пришедших в негодность:

- объекта основных средств - по форме № ОС-4;

- автотранспортных средств - по форме № ОС-4а;

Акты составляются в двух экземплярах, подписываются членами комиссии, утверждаются руководителем организации или лицом, на это уполномоченным.

В ходе проведения аудита выявлено, что бухгалтерский учет на ООО "Агро-Биохим" ведется в соответствии с "Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ", утвержденный приказом Минфина РФ от 30.03.2001. № 26-н.

В ООО "Агро-Биохим" аудит проводится с определенной, запланированной периодичностью силами внешнего аудита. Специалисты, проводящие аудит, не отвечают за результаты той работы, которую они проверяют. Для внешнего аудита независимость обеспечивается "непричастностью" аудиторов к разработке и внедрению системы качества в проверяемой организации.

Ответственными лицами за ведение хозяйственной деятельности и соблюдения налогового законодательства на предприятии являются: директор и главный бухгалтер. Бухгалтерский учет ведется автоматизированным способом, используется журнально-ордерная система учета.

Документальное оформление и учет основных средств, правильность отнесения имущества к основным средствам для целей бухгалтерского учета и правильность отнесения имущества к амортизационному имуществу на ООО "Агро-Биохим" соблюдены.

Для фиксирования и учета операций с основными средствами на ООО "Агро-Биохим" применяются унифицированные формы первичных документов. Первичные документы составляются в момент совершения операции ответственными лицами: заместитель директора, главный бухгалтер, кладовщик. После утверждения руководителем первичные документы поступают в бухгалтерию и отражаются в регистрах аналитического, синтетического и налогового учета.

2.2 Аудит начисления амортизации и расходов по ремонту собственных и арендованных основных средств

Важным направлением методики аудита основных средств является проверка обоснованности применения норм и достоверности начисления амортизации, поскольку эти данные связаны с формированием себестоимости продажи товаров, продукции, работ, услуг и в конечном итоге влияют на финансовые результаты предприятия (его прибыль или убыток), сумму налога на имущество и размер уплачиваемого в бюджет налога на прибыль. В то же время следует помнить о том, что амортизация характеризует окупаемость (восстановление) основных средств. Выбор амортизационной политики оказывает значительное влияние на формирование финансовой стратегии организации.

При аудиторской проверке порядка начисления амортизации аудитор должен использовать результаты аудита документального оформления и оценки основных средств. Работа осуществляется по двум направлениям: проверка данных бухгалтерского учета и проверка информации налогового учета.

При проверке амортизации, начисленной в бухгалтерском учете, аудитор руководствуется ПБУ 6/01, Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, учетной политикой организации для решения следующих задач:

- анализ объектов амортизации;

- контроль за правильностью расчета норм амортизационных отчислений;

- проверка отражения в бухгалтерском учете амортизационных отчислений;

- оценка амортизационной политики, осуществляемой субъектом хозяйствования.

В первую очередь анализируется состав основных средств, по которым начисляется амортизация. Затем проверяется правильность определения норм амортизации основных средств. Проверка заключается в пересчете аудитором норм, установленных при вводе объекта в эксплуатацию.

Следующий шаг - определение срока полезного использования объекта основных средств. Организации имеют право пересматривать срок полезного использования в случаях улучшения первоначально принятых нормативных показателей функционирования объекта в результате проведенной реконструкции или модернизации.

При проверке начисления амортизации в налоговом учете аудитор руководствуется нормами главы 25 НК РФ, в соответствии с которыми можно выделить два принципиальных аспекта методики:

- проверка формирования состава амортизируемого имущества;

- проверка расчета сумм амортизационных отчислений.

Для начисления амортизации амортизируемое имущество должно быть распределено по амортизационным группам в соответствии со сроками его полезного использования, сущность которого достаточно четко определена в целях налогообложения.

Стоимость основных средств погашается организацией путем начисления амортизации в течение срока их полезного использования, если иное не установлено ПБУ 6/01. Возмещение стоимости основных средств через амортизационные отчисления относятся к расходам по обычным видам деятельности.

Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования). По объектам жилищного фонда (жилые дома, общежития, квартиры), объектам внешнего благоустройства и другим аналогичным объектам (лесного хозяйства, дорожного хозяйства, специализированным сооружениям судоходной обстановки), а также продуктивному скоту, буйволам, волам и оленям, многолетним насаждениям, не достигшим эксплуатационного возраста, стоимость не погашается, то есть амортизация не начисляется. По указанным объектам основных средств и объектам основных средств некоммерческих организаций производится начисление износа в конце отчетного года по установленным нормам амортизационных отчислений. Движение сумм износа по всем поименованным объектам учитывается на отдельном забалансовом счете.

Начисление амортизации приостанавливается:

- в случаях перевода объекта основных средств по решению руководителя организации на консервацию на срок более трех месяцев;

- в период восстановления объекта, продолжительность которого превышает 12 месяцев.

ПБУ 6/01 устанавливает следующие правила по начислению амортизации:

- начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета;

- начисление амортизационных отчислений по объекту основных средств прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта или списания этого объекта с бухгалтерского учета;

- в течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемо го способа начисления в размере 1/12 годовой суммы;

- начисление амортизационных отчислений по объектам основных средств производится независимо от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, к которому оно относится;

- суммы начисленной амортизации по объектам основных средств отражаются в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете: дебет счетов учета затрат (20, 23, 25, 26, 44) кредит 02 "Амортизация основных средств".

В настоящее время для целей бухгалтерского учета применяются четыре способа начисления амортизации:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ, услуг).

Годовая сумма начисления амортизационных отчислений при линейном способе определяется исходя из первоначальной или текущей (восстановительной) стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации. Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств производится исходя из: ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью; ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта; нормативно-правовых и других ограничений использования этого объекта.

Способ уменьшаемого остатка предполагает, что эффективность использования объектов основных средств в предшествующий год эксплуатации выше, чем в последующий, так как ресурс работы основных средств постепенно исчерпывается.

Годовая сумма начисления амортизационных отчислений при способе уменьшаемого остатка определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного в соответствии с законодательством Российской Федерации.

Годовая сумма начисления амортизационных отчислений при способе списания стоимости по сумме чисел лет срока полезного использования определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе - число лет, остающихся до конца срока службы объекта, а в знаменателе - сумма чисел лет срока службы объекта.

При способе списания стоимости пропорционально объему продукции начисление амортизационных отчислений производится исходя из натурального показателя объема продукции в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции за весь срок полезного использования объекта основных средств.

Способ амортизации в течение всего срока полезного использования конкретного основного средства не должен изменятся.

Для учета сумм начисленной амортизации объектов основных средств на ООО "Агро-Биохим" используется счет 02 "Амортизация, основных средств".

Учетная политика ООО "Агро-Биохим" в части основных средств для целей бухгалтерского учета предусматривает следующие положения: амортизация объектов основных средств начисляется линейным методом, расходы на ремонт основных средств включаются в издержки обращения периода, в котором были произведены такие расходы. Учетной политикой для целей налогообложения так же предусматривается начисление амортизации линейным методом, и не предусмотрено образование резервов для проведения ремонта основных средств (приложение 29).

Амортизация объектов основных средств, как в бухгалтерском учете, так и в налоговом, рассчитывается исходя из сроков полезного использования объектов. Срок полезного использования объектов основных средств на предприятии устанавливается на момент ввода объекта в эксплуатацию отдельным приказом. Для целей налогового учета срок полезного использования основных средств определяется исходя из принадлежности объектов основных средств к группам амортизируемого имущества, установленным главой 25 Налогового кодекса Российской Федерации

Амортизация по основным средствам, поступившим на ООО "Агро-Биохим" как в бухгалтерском, так и в налоговом учете, начисляется ежемесячно начиная с месяца следующего за месяцем приобретения или сооружения объектов основных средств.

Амортизация начисляется исходя из сроков полезного использования объектов основных средств, которые определяются на момент ввода объектов основных средств в эксплуатацию.

По приобретаемым объектам основных средств, бывшим в эксплуатации, организации сама определяет норму амортизации с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками.

В налоговом учете суммы начисленной амортизации за месяц отражаются в регистре учета амортизационных отчислений по объектам основных средств за соответствующий налоговый период и выводятся суммы начисленной амортизации по объектам основных средств за период их эксплуатации.

Расходы, связанные с проведением или оплатой работ по ремонту основных средств, организации могут относить непосредственно на активные счета для учета издержек производства или обращения (20 "Основное производство", 44 "Расходы на продажу") с кредита соответствующих материальных, денежных и расчетных счетов (10 "Материалы", 50 "Касса", 51 "Расчетные счета", 60 "Расчеты с поставщиками и подрядчиками", 70 "Расчеты с персоналом по оплате труда").

Аудиторская проверка показала, что на ООО "Агро-Биохим" затраты на проведение работ отражают на активном счете 23 "Вспомогательные производства". По дебету этого счета учитывают фактические затраты на ремонт собственных основных средств. Фактическую себестоимость законченных ремонтных работ списывают так: Дебет 96 "Резервы предстоящих расходов" Кредит 23 "Вспомогательные производства". Основанием для такой бухгалтерской проводки служит акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств. Он является также документом для соответствующей записи сумм затрат на ремонт в инвентарных карточках аналитического учета. Сумма фонда, превышающая фактические затраты на ремонт, по окончании года, как правило, записывают отрицательными числами – сторнируют. При недостатке ремонтного фонда разность относят на счета учета затрат. Сальдо по счёту 23 "Вспомогательные производства" (в части ремонта) может быть только дебетовым, что означает затраты по незаконченному капитальному, профилактическому или текущему ремонту основных средств. В бухгалтерском балансе его показывают по статье "Незавершенное производство".

Затраты, связанные с модернизацией и реконструкцией (включая затраты, производимые во время ремонта объектов основных средств), осуществляются за счет прибыли, поэтому они увеличивают первоначальную стоимость объекта. Одновременно в общем порядке отражаются возрастание стоимости основных средств

2.3 Результаты аудиторской проверки операций с основными средствами

Учет движения основных средств на ООО "Агро-Биохим" оформляется документами унифицированных форм.