Дипломная работа: Анализ и прогнозирование развития российского рынка газа

ДИПЛОМНЫЙ ПРОЕКТ

Анализ и прогнозирование развития российского рынка газа

СОДЕРЖАНИЕ:

Введение

1. Структура газовой отрасли России

1.2 Система торговых отношений в газовой отрасли России

1.3 Распределение и продажа газа на внутреннем рынке

1.4 Создание рынка газа России

1.4.1 Функционирование газовой отрасли России в контексте стимулирования конкуренции

1.4.2 Концепции либерализации рынка газа

1.4.3 Поиск компромисса и новые аспекты реформирования

1.4.4 Развитие газовых бирж

1.4.5 Электронная торговая площадка

1.4.6 Некоммерческое партнерство «Межрегиональная Биржа Нефтегазового Комплекса» (МБНК)

2. Либерализация цен на газ

2.1 Организация конкурентного рынка газа

2.1.1 Ценообразование на рынках газа

2.1.2 Создание организованных рынков и развитие биржевой торговли газом

2.1.3 Обеспечение требований недискриминационности на рынках газа

2.2 Инвестиционные процессы как основа развития нефтегазовых предприятий в условиях глобализации мировой экономики - зарубежный опыт

3. Повышение эффективности нефтегазовых инвестиционных проектов с помощью экономико-математического моделирования

3.1 Разработка метода повышения эффективности инвестиций для оптимизации инвестиционного планирования в нефтегазовой отрасли

3.1.1 Математическая постановка задачи

3.1.2 Метод решения

3.2 Применение разработанного метода построения функции Беллмана для оптимизации инвестиций в добычу нефти и газового конденсата

Заключение

Список используемой литературы

Приложение

ВВЕДЕНИЕ

Газовая промышленность России является уникальным образованием в мировом энергетическом балансе не только потому, что обеспечивает 24% мировой добычи и 28% распределения газа, но и располагает почти одной третью мировых запасов газа.

Газовая промышленность России является одной из стратегически важных отраслей экономики страны, которая должна обеспечивать стабильность поставок энергоносителей и приемлемость уровня цен на них для удовлетворения потребностей народного хозяйства и населения в энергоресурсах. Доля газа в общем производстве и внутреннем потреблении энергетических ресурсов составляет около 50%. Газ занимает также 45-46% в структуре экспорта топлива из России.

При вкладе в ВВП России 8%, газовая промышленность обеспечивает до 20% доходов бюджета от налогообложения и акцизных сборов со своих предприятий, а также около 20% валютной выручки государства за счет экспортных поставок газа.

Актуальность работы определяется чрезвычайно высокой значимостью газовой отрасли в экономическом и социальном развитии общества в России. Особо следует отметить роль природного газа в решении энергетических проблем страны, а также его уникальную способность к аккумуляции финансовых ресурсов, необходимых для экономического развития страны.

Спецификой российской газовой отрасли является то, что в ней не получили полного развития рыночные методы регулирования экономики. Доминирующим производителем газа в России остается ОАО «Газпром», которое обеспечивает добычу 87% газа, при этом основной вклад в добычу вносят его дочерние предприятия: ООО «Уренгойгазпром», ООО «Ямбурггаздобыча», ООО «Надымгазпром», ООО «Сургутгазпром», ООО «Оренбурггазпром».

Так называемая «газовая пауза» в 90-е годы позволила не только обеспечить необходимое энергоснабжение российских предприятий, в первую очередь, электроэнергетики, но и поддержать финансовую устойчивость государства в условиях глубокого спада общепромышленного производства. Природный газ был и остается наиболее эффективным, экологически чистым и социально привлекательным энергоносителем, является важным средством решения и геополитических проблем взаимоотношений России и Европейского Союза (ЕС), а также с другими странами мирового сообщества.

В то же время внутри газовой отрасли накопилось множество проблем, нуждающихся в решении. Цены на газ на внутреннем рынке не обеспечивают условия расширенного воспроизводства производственного аппарата отрасли, а налоговая политика носит фискальный характер. Значительный ущерб отрасли несли неплатежи потребителей, государство не выполняло своих прямых 6язанностей по расчету за обслуживание неотключаемых бюджетных потребителей, что приводило к бартерным и другим суррогатным схемам взаимозачета. Как результат - существенные негативные последствия для газовой отрасли, отразившиеся в недостаточном приросте ресурсной базы при переходе основных добывающих центров в стадию падающей добычи (Ямбург выработанность 39%, Уренгой - 49%, Медвежье - 76%), износу основных фондов в транспорте и распределении газа. В настоящее время износ основных производственных фондов в отрасли составляет 56%, а оборудования компрессорных станций - более 89%. Более 14% магистральных газопроводов имеют срок эксплуатации менее 10 лет, 38% - от 11 до 20 лет, 30% - от 21 до 33 лет. В отдельных газораспределительных системах износ составляет до 80% и более.

По мнению многих заинтересованных сторон (Министерство экономического развития и торговли, Союз независимых производителей газа, Российский союз промышленников и предпринимателей, Секретариат энергетической хартии), монополизм в российской газовой отрасли, его воздействие на экономику и экономические институты являются основными нерешенными проблемами отрасли. Многочисленные дискуссии о реформировании газовой отрасли России сводятся к нескольким вопросам:

- сохранять ли действующую монополию ОАО «Газпром»?

- нужен ли внутренний конкурентный рынок газа?

- необходимо ли разделить ОАО «Газпром» на несколько компаний в добыче и транспортировке газа?

Существенным недостатком предложений реформирования является отсутствие оценки их последствий, которые отражают реальное поведение оказывающихся под их воздействием экономических агентов.

Все это диктует необходимость экономического анализа различных схем организации системы управления в газовой отрасли и разработки рекомендаций по ее совершенствованию.

1. СТРУКТУРА ГАЗОВОЙ ОТРАСЛИ РОССИИ

Газовая отрасль наиболее устойчивая и эффективная отрасль ТЭК страны. В структуре производства первичных энергоносителей доля газа выросла с 1,3% в 1990 году до 52,2% в 1998 году. При этом удельный вес других энергоресурсов понизился: нефти до 31,9% (на 8,8%); угля до 11,З (на 1,4%).Необходимо подчеркнуть, что наибольший прирост удельного потребления природного газа· наблюдался в структуре топливоснабжения электростанций - с 5% в 1985 г. до 66,1% в 2001 г. при снижении доли мазута за этот же период до 6% (с 22%), а угля до 29,1% (с 33%).

В настоящее время ежегодное потребление газа в стране, с учетом расхода газа на технологические нужды Единой системы газоснабжения (ЕСГ), составляет более 400 млрд. мЗ. Основными потребителями природного газа являются отрасли российской экономики: электроэнергетика (около 40%), химическая и металлургическая промышленность, производство строительных материалов (более 30%), жилищно-коммунальное хозяйство, население (около 30%). В этой связи целью политики развития рынка газа в РФ должно быть обеспечение Функционирования газовой отрасли в режиме устойчивого развития в целях долгосрочного, надежного и экономически эффективного газоснабжения потребителей страны.

Продукция отрасли обеспечивает более 50% внутреннего энергопотребления, поступления от экспорта газа (45% от общего экспорта энергоресурсов) составляют более 20% валютной выручки федерального бюджета, отрасль обеспечивает около 20% налоговых поступлений в федеральный бюджет. Производство продукции и оказание услуг в отрасли составляет около 8% в ВВП страны.

Внутренний рынок контролируется монополистом ОАО «Газпром», осуществляющим множество операций с газом: обеспечивает 87% всей добычи в стране, переработку, транспортировку по магистральным и распределительным газопроводам, реализацию на внутреннем и внешнем рынках. Самостоятельно от его функционируют независимые производители газа (НПГ), к которым относятся вертикально интегрированные нефтяные компании (ВИНК) и независимые -газодобывающие организации (НГО).

Россия располагает крупнейшими в мире запасами природного газа·. Начальные суммарные ресурсы (НСР) свободного газа России составляют 236,1 трлн. мЗ, В том числе 160,3 трлн. мЗ по суше и 75,8 трлн. мЗ по шельфу. Предварительно оцененные запасы категории С2 - 14,2 трлн. мЗ (6%). Перспективные и прогнозные ресурсы категории Сз+D, требующие подтверждения геологоразведочными работами, составляют 162,8 трлн. мЗ.[1]

Текущие доказанные запасы газа (экономически реализуемые в сегодняшних условиях) по состоянию на 31.12.2003 г. составили 48 трлн. мЗ (27,5% мировых запасов).

Распределение запасов газа по территории страны неравномерно. На Западную Сибирь приходится 35,4 трлн. мЗ (74%), Урало-Поволжье - 3,7 трлн. мЗ (8%), районы Европейского Севера - 0,5 трлн. мЗ (1%), Восточную Сибирь - 1,6 трлн. мЗ (3%), Дальний Восток - 1,4 трлн. мЗ (3%), шельфовую зону - 3,8 трлн. мЗ (8%). Из общей величины разведанных запасов, на долю чисто энергетического газа (метановый, бессернистый) приходится около 55% запасов, сосредоточенных в основном в Ямало-Ненецком Автономном Округе (ЯНАО).

По степени эффективности разведанные запасы газа России распределяются следующим образом:

·Высокоэффективные запасы газа, в основном сеноманских залежей в Надым - Пур - Тазовском регионе (НПТР) Западной Сибири, составляют 12,4 трлн. мЗ (26,3%).

·Глубокозалегающие запасы газа - 6,6 трлн. мЗ (14%).

·Запасы низконапорного газа - 8 трлн. мЗ (8,5%).

·Запасы сероводосодержащего газа - 4,1 трлн. мЗ (8,5%).

·Запасы газа, удаленные от районов с развитой инфраструктурой более, чем на 500 км - 16,2 трлн. мЗ (34,3%).

Более 25% российских разведанных запасов приходится на технологический газ в котором, кроме метана, содержатся также этан, пропан, бутаны, конденсат, гелий. Эти компоненты являются ценнейшим сырьем для химического производства. Этому использовать такой газ в качестве топлива без предварительной очистки нерационально. В частности, природные газы месторождений. Восточной Сибири и Дальнего Востока являются преимущественно технологическими.

На сегодняшний день открыто 787 месторождений газа, из которых 352 вовлечены в разработку (45,5% общероссийских запасов), около 30% - в подготовленных к разработке, 20% - в разведуемых и менее 1 % законсервированы по технико-экономическим соображениям.

Благоприятной особенностью распределения разведанных запасов является высокая концентрация. В настоящее время более 90% добычи свободного газа обеспечивают уникальные и крупные месторождения. Около 80% газа добывается в НПТР: почти 73% запасов сосредоточено в 22 уникальных - свыше 500 млрд. мЗ газа месторождениях: Оренбургское (805,7млрд. м), Уренгойское, (5,369 трлн. м), Ямбургское, (4,135 трлн. м3), Заполярное (3,420 трлн. м3). Суммарные запасы крупнейших месторождений - Уренгойского, Ямбургского, Заполярного - 12,9 трлн. 26,9 % от общего объема запасов категорий А+В+С1). 67% добычи газа обеспечивается из трех месторождений - Ямбургского, Уренгойского.

Важнейшей особенностью ЕСГ России, способствующей образованию долговременного органического единства, является взаимодействие старых, . средних по возрасту и новых месторождений, находящихся на разных стадиях разработки и развития (роста, стабильности и затухания добычи).

Ресурсы газа, которые могут оказаться в зоне интересов ближайшего освоения оцениваются примерно в 100 трлн. мЗ (в том числе 50% в Западной Сибири). Такой объем запасов газа позволяет уверенно смотреть на газовое обеспечение России в XXI веке, выполнить поставленные в оптимистическом и благоприятном вариантах Стратегии 2020 задачи добычи газа на уровне более 700 млрд. мЗ.

Таким образом. уникальность ресурсно-сырьевой базы России определяется как размером месторождений. так и характеристиками состава газа.

Расположение мест добычи природного газа характеризуется значительной удаленностью от центров потребления - на расстояния свыше 1500 км.

В 1970-1990-х годах уникальная ресурсная база с месторождениями гигантами и расположение основных потребителей газа в европейских районах страны способствовали формированию уникальных по мощности газотранспортных систем. К действующим на то время системам Саратов-Москва, Северный Кавказ-Центр, Бухара-Урал, Средняя Азия - Центр и другим добавились уникальные по мощности и протяженности системы в северных районах Тюменской области (СРТО). Формирование структуры газопроводов было предопределено особенностями размещения запасов и расположением основных потребителей: отношение общей протяженности магистральных газопроводов к суммарной длине распределительных газопроводов низкого давления составляет 1:3 (в США - 1:12; в Великобритании - 1: 1 3).

ЕСГ представляет собой совокупность технически и технологически, а также экономически связанных элементов, объединенных в целях надежного и эффективного газоснабжения потребителей в единый комплекс через единую систему прогнозирования, планирования и координации деятельности, систему оперативно - технологического регулирования производства, транспортировки и распределения газа. ЕСГ была создана в результате целенаправленной государственной политики, научных исследований и разработок, целевого использования финансовых ресурсов и труда многих поколений. Создание ЕСГ позволяет реализовать в масштабах страны системный эффект от согласованной экономической деятельности большинства газовых объектов, расположенных на территории Российской Федерации.[2]

В настоящее время в состав ЕСГ входят месторождения газа, магистральные газопроводы высокого давления, централизованная система диспетчерского управления потоками газа и система подземных хранилищ газа (ПХГ), с помощью которой формируется резерв для покрытия сезонных колебаний рыночного спроса.

Общая протяженность магистральных газопроводов и отводов на конец 2003 г. составила 153,8 тыс. км. Протяженность продуктопроводов - 5,0 тыс. км. Номинальная пропускная способность ЕСГ составляет около 600 млрд. м3 в год.

Удельный вес газопроводов диаметром 1020, 1220, 1420 мм составляет более 62%. В состав ЕСГ входит 264 компрессорные станции (КС), общая мощность газоперекачивающих 4078 агрегатов, установленных на них - 43,8 млн. кВт.

Сеть ПХГ расположена вдоль трасс магистральных газопроводов и охватывает основные газопотребляющие экономические районы страны в пяти Федеральных округах: Центральном, Северо-Западном, Приволжском, Южном и Уральском. В 2003 г. объем запасов товарного газа в ПХГ составил 62 млрд. мз.

Жесткая взаимосвязь основных элементов системы промысел - газопровод потребитель предопределила необходимость высокого уровня централизации управления газовой отраслью. Все объекты технологически неразрывно связаны между собой, поэтому резкое нарушение в работе одного из элементов ЕСГ влечет за собой изменение режима эксплуатации по всей технологической цепочке и в случае, если своевременно не будут приняты оперативные меры, может повлиять на газоснабжение потребителей. В случае реализации политики формирования хозяйственно самостоятельных структур при расчленении ЕСГ России произойдет потеря устойчивости газоснабжения.

1.2 Система торговых отношений в газовой отрасли России

Отношения по поставкам газа, помимо стандартных норм гражданского права, регулируются ФЗ NQ69 от 31.03.1999 г. «О газоснабжении в РФ» и правилами поставки газа, утвержденными постановлением Правительства РФ от 5.02.1998 г. NQ162 «Об утверждении Правил поставки газа в Российской Федерации».

Правилами поставки газа в РФ. Правила поставки газа являются документом, несколько сужающим сферу гражданско-правовых отношений и рыночных институтов и расширяющих применение административных правоотношений в рамках газового рынка и наделяя рядом функций регулирования торговли ОАО «Газпром» и ЦПДД.

В настоящее время основным нерыночным элементом системы отношений в области поставок газа является система выставления лимитов поставок газа его покупателям, величина которых слабо зависит от договорного процесса (вопросы установления лимитов поставок газа потребителям полностью находятся в ведении структур ОАО «Газпром» ), превышение лимитов штрафуется.

Кроме того, в ОАО «Газпром» существует централизованная система планирования и организации поставок газа, что существенно снижает роль рыночных факторов при формировании спроса и предложения на рынке. Организованная торговля газом (через торговые площадки), равно как и срочные сделки, на рынке отсутствуют.

Отсутствует и публичная информация о параметрах спроса и предложения и результатах сделок, рынок является в достаточной степени закрытым, - в нем преобладают отношения между ОАО «Газпром» и потребителями газа. В таких условиях участникам рынка достаточно сложно прогнозировать объемы и динамику спроса и предложения на рынке.

Долгосрочные отношения по поставкам газа на рынке также отсутствуют, что является следствием сбытовой политики дочерних структур ОАО «Газпром», заключающих договора сроком действия не более года. Между тем, долгосрочные контракты на поставку газа являются одним из потенциальных инструментов создания инвестиционных гарантий для проектов по строительству газопотребляющих производств - электростанций, металлургических, химических, нефте - и газохимических предприятий, систем теплоснабжения. Долгосрочные контракты на деле необходимы и производителям газа, вкладывающим средства в разработку новых газовых месторождений, и заинтересованным в формировании гарантированного долгосрочного рынка сбыта товара.

Нормативно-правовой базой взаимодействия с регионами являются соглашения о сотрудничестве, заключаемые между ОАО «Газпром» И администрациями (правительствами) субъектов РФ.

1.3 Распределение и продажа газа на внутреннем рынке

В 2003 году произошли изменения в сфере распределения и сбыта газа, осуществляемого ОАО «Газпром». С 2003 года газотранспортные подразделения ОАО «Газпром» (и головная компания) не занимаются сбытом газа: были выведены затраты на реализацию газа из оптовой цены. В 2003 году 000 «Межрегионгаз» оставил на внутренний рынок 291,0 млрд. м3, причем впервые начал реализовывать газ населению напрямую, без посредничества ГРО (из тарифов на распределение были выделены затраты на оказание сбытовых услуг).[3]

Таким образом, роль ГРО сместилась от функции монопольных газоснабжающих организаций к функции региональных компаний по транспорту газа.

Это произошло при принятии правил поставки газа в РФ и положения «Об обеспечении доступа организаций к местным газораспределительным сетям» N21370 от 24.11.1998 г., при развитии прямых контрактных отношений между оптовыми поставщиками - 000 «Межрегионгаз», его аффилированными структурами и непосредственными потребителями газа.

Еще в 1998-2002 годах для всех российских ГРО были установлены тарифы, а транспортировку газа как самостоятельный вид услуги. Однако, доля поставок потребителям по прямым договорам (в которых ГРО выступали исключительно как газотранспортные компании) в 2002 году достигала только 60%. Остальной газ поставлялся потребителям (в основном мелким) непосредственно ГРО по договорам газоснабжения, где ГРО выступали в качестве организации, оказывающей комплексную услугу по газоснабжению по принципу «одного окна». Только в 2003 оду все ГРО России были лишены права продажи газа непосредственно конечным потребителям (в Германии, например, около 60% ГРО не могут продавать газ конечному потребителю, из них выведены сбытовые организации). При создании ОАО «Газпромрегионгаз» появляется возможность осуществления единого управление ГРО.

Одновременно ОАО «Газпром» внедряет новую схему работы с потребителями, так как прибыль регионгазов стала формироваться из платы за снабженческо-сбытовые услуги, которая, как предполагается, до возникновения конкурентных условий в сфере реализации газа будет регулироваться государством. Покупка газа по оптовой цене и добавление к ней платы за снабженческо-сбытовые услуги к конечной цене газа составляет не более 3%. В большинстве регионов регион газы для создания собственной абонентской службы взяли за основу аналогичные подразделения ГРО.

С января 2004 года ОАО «Газпром» осуществляет продажу природного газа ООО «Межрегионгаз» для последующей реализации через 55 региональных компаний газа потребителям. В настоящее время ООО «Межрегионгаз» продолжает реализацию газа в 63 регионах России. ООО «Межрегионгаз» активно сотрудничает с компаниями-посредниками по перепродаже газа, предлагающими потребителям газ, закупаемый у НПГ, импортный центральноазиатский газ, «сверхлимитный» газ, по ценам, превышающим государственные регулируемые (действующие Правила поставки газа допускают это).

1.4 Создание рынка газа в России

1.4.1 Функционирование газовой отрасли России в контексте стимулирования конкуренции

Уже к концу 1990-х гг. стала очевидной необходимость реформирования организации и условий функционирования газовой отрасли России в силу ряда объективных причин, среди которых выделяются: высокая степень участия государства в делах компаний, фактическое дотирование экономики целого ряда других стран-членов СНГ, монопольный характер деятельности «Газпрома». В результате «Газпром», выполнявший уникальную роль обеспечения экономического развития и существовавшего политического режима в России, стал давать сбои.

На неблагоприятные объективные условия наложились и политические, и практические факторы. Фактически «Газпром», в силу своей двойственной природы, оставался нерыночным, хотя и исключительно важным, элементом российской экономики. Условия его расширенного воспроизводства были менее благоприятными, чем у других, сравнимых с ним по значению хозяйствующих субъектов.

В условиях сокращения добычи и растущего экспорта в России появились признаки нехватки природного газа.

Таким образом, возникла необходимость провести такую неизбежную и критически важную работу, как возвращение незаконно выведенных эффективных производственных активов, реструктуризация непрофильных активов или освобождение от них, наведение порядка в кредитно-финансовой деятельности, повышение неоправданно низкого уровня капитализации, упорядочение экспорта и собственности за рубежом и т.д.

Параллельно с этим формируется стратегия «Газпрома» по долгосрочному удовлетворению спроса на газ в России. В качестве основных направлений признаются:[4]

• необходимость наращивания собственной добычи (прежде всего засчет освоения месторождений Обско-Тазовской губы и месторождений Ямала);

• сотрудничество с независимыми производителями газа в освоении193 месторождений с малыми запасами газа (общим объемом в 900млрд. куб. м) и предоставление больших возможностей независимым производителям вообще;

• экономия газа при потреблении («Газпром» оценивает потенциал в этой области до 100 млрд. куб. м в год);

• повышение эффективности работы на внешних рынках.

Успешное завершение этих преобразований является важным, но все же недостаточным условием долгосрочного оздоровления газовой отрасли и ее более эффективного участия в экономическом развитии России. Необходимо перестроить организацию и условия функционирования газовой отрасли страны в целом.

Правительство, Государственная Дума, «Газпром» и другие заинтересованные организации начали обсуждение как внутрироссийских, так и внешних аспектов этого стратегического вопроса. Осенью 2001 года Президент России поручил Правительству и «Газпрому» разработать концепцию реформирования национального рынка. 11 февраля 2002 года по этой теме в Государственной Думе состоялись слушания, в которых приняли участие представители Федеральной энергетической комиссии, МЭРТ, Минэнерго, «Газпрома», «Росгазификации», не связанных с «Газпромом» производителей газа, областных газораспределительных компаний и крупных потребителей газа. Правительство приняло решение всесторонне рассмотреть вопрос о концепции реформирования газового рынка до конца 2002 года.[5]

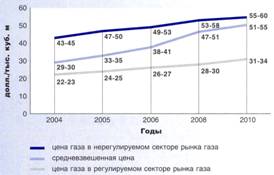

Существующий рынок газа в России с известной долей условности можно представить состоящим из двух секторов — прямо регулируемым правительственными органами и Федеральной энергетической комиссией и нерегулируемым. Несмотря на то, что формально нормативно-правовые акты с 1995 г. позволяют независимым от «Газпрома» организациям продавать газ по ценам, отличным от директивно устанавливаемых, их газ входит в общий баланс, разрабатываемый Минэнерго. Это ведет к тому, что основные экономические параметры «свободного» сектора формируются под влиянием, прямым или косвенным, административных мер, что позволяет некоторым специалистам утверждать, что на самом деле происходит лишь распределение газа по лимитам. И все же следует признать, что независимые производители газа имеют на внутреннем рынке России большую свободу маневра, чем «Газпром». Важным моментом дискуссии является тот факт, что «Газпром» поддерживает идею рынка, состоящего из двух секторов.

Очевидно, что совершенствование условий функционирования «Газпрома» должно стать частью более широкой реформы, открывающей газовый рынок для конкуренции. Однако условия конкуренции должны быть равными для всех участников, включая «Газпром».

Наметился концептуальный консенсус по вопросу о том, что «нерегулируемый» сектор должен становиться действительно свободным и его удельный вес должен расти. Признается роль государства и регулирующего органа в этом процессе.

Федеральная энергетическая комиссия хотела бы иметь нерегулируемый сектор в составе общего федерального оптового рынка газа (по модели ФОРЭМ в электроэнергетике). Независимые производители газа, как и «Газпром», должны иметь прямой доступ к системе оптовой торговли газом. В роли покупателей должны выступать региональные газораспределительные организации, компании по сбыту газа, оптовые покупатели и крупные конечные потребители газа. Со временем доля сектора с регулируемыми ценами будет сокращаться и, в конечном счете, обслуживать только население, коммунальные и бюджетные организации.

Важную роль в становлении рыночных отношений должна сыграть газовая биржа. Это было бы шагом в направлении к установлению равновыгодности внутреннего и внешнего рынка газа, что помогло бы смягчить обостряющиеся противоречия интересов между «Газпромом» и независимыми производителями.

Не входящие в систему «Газпрома» производители становятся все более заметными участниками газового рынка. В 2001 г. на их долю приходилось примерно 11% общей российской добычи газа, а в 2003 г. уже 13%49. По оценкам, при благоприятных условиях через 10-15 лет независимые от «Газпрома» организации могли бы увеличить добычу газа до 200 млрд. куб. м.

Располагая, в отличие от «Газпрома», некоторой гибкостью при установлении цены на свой газ, независимые производители, однако, должны платить более высокие тарифы за его прокачку по магистральным трубопроводам, их доступ к трубе зависит от «Газпрома», их газ, как уже отмечалось, включается Минпромэнерго в общий баланс со всеми вытекающими последствиями. Среди других препятствий представители независимого газового бизнеса отмечают фактическую зависимость от внутренней политики «Газпрома», от позиции администраций регионов, от крупных нефтяных компаний, диверсифицирующих свою деятельность, от газопереработчиков. Наконец, существуют и технические проблемы. В целом ряде случаев независимые производители не имеют возможностей для подачи газа из своих сетей, работающих на давлении 12 атмосфер, в магистральные сети «Газпрома» с давлением 55 атмосфер.

Обсуждаются два основных подхода к решению ключевой проблемы доступа независимых производителей к магистральным трубопроводам: радикальный и компромиссный. Сторонники радикальных мер настаивают на вычленении из единой системы «Газпрома» транспортной компании и создания режима доступа к ней наподобие системы транспортировки нефти, базирующейся на «Транснефти». «Газпром» не согласен на этот вариант по технологическим причинам. В отличие от нефтяной транспортировки, транспортировка газа более сложна (компрессорные станции, подземные хранилища газа, централизованное регулирование добычи и транспортировки). Кроме того, по мнению «Газпрома», при реформировании газовой отрасли необходимо максимально сохранить целостность Единой системы газоснабжения. В практическом плане это означает, прежде всего, сохранение за «Газпромом» имущества ЕСГ и системы диспетчерского управления (ЦПДУ), через которую «Газпром» продолжал бы осуществлять непрерывный контроль за деятельностью всех объектов ЕСГ.

С доступом к системе магистральных трубопроводов связан и вопрос экспорта в Европу. До сих пор независимые производители имели возможность поставлять газ (или выступать оператором транзита) только в «ближнее зарубежье». Сейчас этот вопрос остро ставится такими динамичными нефтяными компаниями, как «ЮКОС», «ЛУКОЙЛ» и «ТНК-ВР». «Газпром» уже не отвергает такую возможность, хотя обставляет ее рядом жестких условий, из которых самое главное – создание равных условий внутри России, что включает в себя соответствующую ответственность независимых производителей за поставки газа потребителям и их участие в инвестиционных проектах, прежде всего, в области транспортной инфраструктуры. Позиции сторон постепенно сближаются. На сегодня уже упоминавшийся возможный компромисс выглядит как сохранение за «Газпромом» роли основного экспортного поставщика и его монопольной роли в качестве оператора экспорта газа в «дальнее зарубежье». При этом несвязанные с «Газпромом» компании смогут через него экспортировать добытый ими газ в соответствии с согласованной формулой. В этой связи следует заметить, что как бы не развивались события в дальнейшем, стороны на деле приступили к поиску взаимоприемлемых вариантов решений.

1.4.2 Концепции либерализации рынка газа

Разработка путей преобразования газовой отрасли России, перевод ее в долгосрочный, оптимальный с точки зрения страны, режим функционирования идет под различными лозунгами. Но вряд ли можно признать удачным какой-нибудь из них. Выдвинутая цель — либерализация газового рынка России — постоянно сталкивается с нападками противников реформ, утверждающих, что нельзя либерализовать несуществующий, не сложившийся рынок. С другой стороны, зацикленность на «расчленении» ОАО «Газпром» нередко подменяет комплексный подход к переустройству газового бизнеса на взвешенной, ответственной рыночной основе.

Во всех концепциях либерализации российской газовой отрасли присутствуют некоторые обоснованные элементы. Их объединение в комплексное видение проблем способно создать основу устойчивого развития газовой отрасли и российской экономики в целом.

Можно насчитать около дюжины концепций и рекомендаций по реформированию существующего положения на рынке газа, причем складывались они поэтапно по мере обострения проблем в газовой отрасли.[6]

1.Рекомендации МВФ по реструктуризации естественных монополий

«Рекомендации» были разработаны и предоставлены Правительству РФ для исполнения при получении Россией кредита в 6 млрд. долл. на проведение рыночных реформ. В этот документ впервые вошел тезис, который для многих авторов-реформаторов стал камнем преткновения: о необходимости разделения «Газпрома» на транспортную, добычную и сбытовую составляющие.

2. Указ Президента №426

Указ был подготовлен, когда в состав правительства Российской Федерации входили вице-премьеры А.Б. Чубайс и Б.Е. Немцов, а также руководивший в начале 1997 г. Министерством экономики Е.Г. Ясин, представлявшие «реформаторский» блок. Цель принятия документа — радикальные рыночные преобразования в электроэнергетике, газовой отрасли, на железнодорожном транспорте и в области связи. Во исполнение Указа было принято Постановление Правительства № 987 «Об утверждении Программы мер по структурной перестройке, приватизации и усилению контроля в сферах естественных монополий». Концепция стала первым и на долгое время единственным программным документом, специально посвященным реформированию естественных монополий, принятым на столь высоком уровне (Указ Президента). До настоящего времени Указ №426 не отменен.

Основные положения концепции, изложенные в Указе №426:

• формирование рыночных отношений в сфере газовой отрасли РФ путем создания условий, благоприятных для развития независимых производителей газа, и одновременном повышении эффективности регулирования деятельности монополии ОАО «Газпром»;

• структурная реформа «Газпрома» посредством внутрифирменного (врамках ОАО «Газпром») обособления подразделений по транспортировке от подразделений по добыче газа на последнем, третьем этапепроведения реформы.

Указ не конкретизирует направления реформирования, не делегирует министерствам и ведомствам полномочий по разработке механизмов проведения. В документе отсутствует анализ состояния отрасли и нет прогноза результатов реализации концепции. Тем не менее, она привлекает внимание разработкой положений по обеспечению недискриминационного доступа производителей газа к газотранспортным системам и потребителям.

3. Заявление Правительства и ЦБ РФ 1998 г.

После дефолта 1998 г. встала задача возобновления кредитования России со стороны международных финансовых организаций. Фактором, способствующим получению Россией займов МВФ и МБРР, явилось согласование с этими институтами Постановления Правительства РФ от 19.07.1999г. №829, а также согласование с ними Правительством и ЦБ РФ экономической политики. В этих целях в 1998 гг. были разработаны и утверждены «Заявление Правительства РФ и ЦБ РФ об экономической политике на 1999 г.» и «Письмо Правительства РФ и ЦБ РФ о политике развития для целей третьего займа на структурную перестройку экономики».

Оба документа содержат пассажи об институциональных преобразованиях в отраслях естественных монополий, в том числе, в газовой отрасли. Однако они носят общий характер, не конкретизируют направления реформ, делегирования ответственности за разработку конкретных механизмов реализации реформ и перечня соответствующих нормативных и правовых актов. Анализ состояния газовой отрасли отсутствует. С этой точки зрения указанные документы не были востребованы для работы над преобразованием газовой отрасли.

4. Концепция Минтопэнерго и Минэкономики Российской Федерации

После финансового кризиса августа 1998 г., Правительство С.В.Кириенко было отправлено в отставку. В ситуации неопределенности с главой Правительства Минтопэнерго и Минэкономики РФ в рамках выполнения Заявления Правительства и ЦБ РФ и соответствующих поручений подготовили и направили в Правительство «Концепцию (стратегию) развития газовой отрасли».

В письме Минтопэнерго РФ от 2 сентября 1998 г., которое сопровождало проект в Правительство, указывалось, что «Концепция» требует дальнейшей доработки и содержалась просьба дать соответствующие поручения. В марте 1999 г. Минэкономики направило в Правительство проект «Стратегии развития газовой отрасли», который фактически был осовремененным вариантом «Концепции» Минтопэнерго. Впоследствии работа над стратегией была прекращена.

Среди особенностей концепции Минтопэнерго можно выделить следующее:

• большая ее часть посвящена описанию текущего состояния отрасли и предполагаемым показателям ее будущего развития,

• под «реформированием» отрасли понимается изменение организационной структуры РАО «Газпром», проводимое во внутрикорпоративных целях,

• конкретные предложения по изменению отношений в сфере функционирования и регулирования газовой отрасли отсутствуют.

Все это не позволяет считать данный документ полноценной концепцией развития рынка газа и реформирования газовой отрасли.

5. Распоряжение Правительства №1072-р

В начале 2000 г., после прихода к власти нового Президента, в «Центре стратегических разработок» были разработаны основные направления экономической политики Российской Федерации на ближайшие годы и перспективу На базе разработок был принят «План действий Правительства РФ в области социальной политики и модернизации экономики на 2000-2001 гг.».

Кроме утверждения этого плана Распоряжение № 1072-р устанавливало персональную ответственность руководителей федеральных органов за разработку и принятие отнесенных к их ведению основных мероприятий. МЭРТ и другим федеральным органам было поручено в 2-х месячный срок подготовить и в установленном порядке представить в Правительство план законопроектной деятельности.

Основные положения документа включали в себя сформулированные в виде поручений соответствующим федеральным органам планы по разработке концепции развития рынка газа в РФ и программы повышения цен на газ.

Однако большинство запланированных документом мер не выполнено, ключевые документы (концепция развития рынка газа и программа повышения цен на газ) не были приняты.

6. Исследование для Минтопэнерго/МБРР

Материал «Статус подотрасли газораспределения, включая ее взаимоотношения с подотраслями добычи и транспорта газа, и с учетом экономических интересов потребителей в России» был подготовлен по заказу Минтопэнерго РФ в 1999-2000 гг. в рамках работ по программе исследований, финансируемых за счет средств займа Всемирного Банка. Разработчиками выступали Институт энергетических исследований РАН, а также известные международные консультационные компании CERA и «Артур Андерсен».

Содержание этого материала легло в основу нескольких документов программно-концептуального характера по вопросам реформирования газовой отрасли (Распоряжение Правительства РФ №1072-р; Концепция развития рынка газа, направленная ФЭК в Правительство РФ в ноябре — декабре 2000 г.; Концепция развития рынка газа в РФ, разработанная ФЭК России зимой весной 2001 г.).

7. Концепция либерализации газовой отрасли Союза независимых производителей газа

Общие принципы этой концепции заключаются в следующем:

• реформирование газовой отрасли должно проводиться эволюционным путем, в несколько этапов, общий срок проведения реформ должен занять не менее 8-10 лет,

• решение о сроках реализации этапов реформирования газовой отрасли, а также о комплексе мероприятий, реализуемых на каждом из этапов, принимает Правительство Российской Федерации.

В концепции были выделены три стадии реформы, которая должна была охватывать десятилетний период и осуществляться поэтапно с тем, чтобы избежать негативных последствий для энергетической безопасности России.[7]

На первом этапе реформы (2003-2005) предусматривались:

•реализация принципа перехода к раздельному учету затрат на добычу, транспортировку и реализацию газа, что предполагает формирование газодобывающих, транспортной и торговых компаний в рамках единого ОАО «Газпром» в форме его 100-процентных дочерних структур;

•создание двухсекторной модели российского рынка газа из регулируемого и нерегулируемого секторов с целью постепенной либерализации внутренних цен на газ. разработка порядка доступа не входящих в структуру ОАО «Газпром» газодобывающих компаний к экспорту в страны ближнего и дальнего зарубежья;

• подготовительная работа по объединению рынков ОАО «Газпром»;

• внесение необходимых поправок в российское законодательство, отменяющих закрепление в собственности ОАО «Газпром» Единой системы газоснабжения и перевода ее в государственную собственность; закрепляющих равную степень ответственности за надежность газоснабжения Российской Федерации ОАО «Газпром» и не входящих в его структуру газодобывающих компаний; вводящих перечень секторов и объектов стратегического и социального назначения, снабжаемых газом по льготным ценам, которые дотируются за счет государственного бюджета;

• создание дифференцированного порядка налогообложения газодобычи в зависимости от горно-геологических и природно-климатических условий газодобычи, а также степени выработанности месторождений, определяются соответствующие поправки в российское законодательство.

Второй этап предполагаемой реформы (2006-2010 гг.) должен был содержать следующие аспекты:

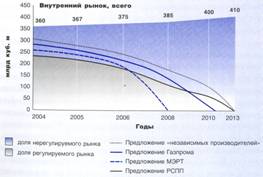

• Расширение свободного сектора торговли газом до 50-60% от общего объема рынка при соблюдении принципа, когда ОАО «Газпром» поставляет на свободный сектор объемы газа, не превышающие объемы поставок не входящими в его структуру газодобывающими компаниями;

• Фактическая отмена разделения рынков акций ОАО «Газпром», организация торговли акциями компании по правилам, общепринятым на российском фондовом рынке;

• Введение в действие правил доступа независимых производителей газа к экспорту в страны дальнего зарубежья;

• Внесение поправок в российское законодательство в части дифференцированного налогообложения газодобычи.

Третий — заключительный этап реформы (2011-2013 гг.) будет определяться итогами первых двух этапов. На этом этапе должно быть отменено государственное регулирование цен на газ и осуществлен переход к государственному регулированию тарифов на услуги по его транспортировке (за исключением законодательно определенных секторов и объектов стратегического социального назначения, снабжаемых газом по льготным ценам, которые дотируются за счет государственного бюджета). К тому времени будет понятно, каким образом следует организовывать функционирование ГТС в системе отношений в газовой отрасли.

Все же следует признать, что в центре общественных дискуссий (и основой разработки консолидированной версии реформы на государственном уровне) стали четыре основные концепции ОАО «Газпром» (естественно, самая консервативная), Министерства экономического развития и торговли (радикальная), Федеральной энергетической комиссии и Российского союза предпринимателей и промышленников (обе по разному, но все же компромиссные по сути).

Долгое время ОАО «Газпром» занимал выжидательную позицию по вопросам реформирования газовой отрасли. Однако это не означало, что ничего не делалось для того, чтобы сохранить свои привилегированные позиции. Напротив, на все ветви государственной власти осуществлялся планомерный нажим.

Однако инерция неудовлетворенности положением дел в газовой отрасли в сочетании со все более агрессивными интересами «негазпромовских» добывающих компаний не позволили полностью снять эти вопросы с общественной повестки дня. Емкий лозунг «Газпром — национальное достояние» стал дополняться интеллектуальным наступлением неровным, некомплексным, часто носящим реагирующий характер. Стали создаваться тактические союзы, начались переговоры с основными возмутителями спокойствия.

Пожалуй, впервые в комплексном виде концептуальные установки реформирования отрасли были сформулированы в письме председателя правления ОАО «Газпром» А.Б. Миллера Президенту Российской Федерации В.В. Путину в декабре 2002 г. Судя по публичным материалам, основные моменты подхода «Газпрома» к этим проблемам сводились к следующему:

• Разработке правительственной концепции развития рынка газа должно предшествовать принятие основных положений Энергетическойстратегии России на период до 2020 года. (Это требование «Газпромабыло удовлетворено. Энергетическая стратегия была принята окончательно в августе 2003 г.);

• Должна быть разработана государственная программа поэтапного повышения цен на газ;

• Должны быть разработаны принципы участия независимых производителей газа в реконструкции газотранспортной системы;

• «Газпрому» необходимо предоставить право продавать часть газа на российском рынке по свободным ценам.

В дальнейшем конкретные направления были развернуты. Так, «Газпром» исходит из того, что в ближайшие 5-6 лет в России должен быть создан и начать функционировать двухсекторный оптовый рынок газа с регулируемыми и «свободными» ценами. Основную опасность экспериментов в газовой отрасли «Газпром» видит в возможности дестабилизации социально-экономического развития страны, потери инвестиционного потенциала. Для предотвращения такого развития событий необходимо постепенно сближать регулируемые цены с уровнем рыночных цен и одновременно сокращать объем регулируемого рынка в пользу нерегулируемого.

Переход на преимущественно рыночные условия, наверняка, осложнит положение социально уязвимых слоев населения. Для предотвращения таких последствий необходимо заблаговременно разработать эффективную систему мер на адаптационный период, включая, возможно, целевое субсидирование.

8. Концепция либерализации газовой отрасли ОАО «Газпром»

Фактически первый раз мнение «Газпрома» относительно реформирования отрасли было представлено в апреле 2002 г. Тогда на заседании Правления общества были одобрены основные принципы перспективной политики ценообразования на газ на внутреннем рынке.

На протяжении 2002 и в начале 2003 годов члены руководства ОАО «Газпром» не раз делали заявления, которые при желании можно было толковать как готовность обсуждать ранее «запретные» темы. Наиболее важными темами для «Газпрома» являются:

• Необходимость обособления системы магистральных газопроводов и диспетчерской работы внутри самого «Газпрома» и повышение уровня прозрачности информации о наличии газотранспортных мощностей и тарифов на их использование;

• Упрощение правил и процедур допуска сторонних организаций к газотранспортной системе;

• Введение единого тарифа на транспортировку газа всех компаний, включая «Газпром»;

•Целесообразность и оптимальные формы и условия участия независимых газовых компаний к экспорту, при обязательном сохранении за «Газпромом» («Газэкспортом») функций единого экспортного канала.

В марте 2003 года был представлен «Проект Концепции развития рынка газа в Российской Федерации», подготовленный ОАО «Газпром». Данный проект рассматривает, помимо вышеперечисленных вопросов, создание в России нерегулируемого сегменты рынка газа с последующим полным вытеснением регулируемого сегмента.

Формирование рынка газа предполагает решение следующих основных задач:

• создания эффективного механизма использования резервов и новых технологий, направленных на снижение издержек в сфере производства, транспорта, хранения, распределения и сбыта газа, улучшения финансового состояния организаций отрасли;

• ликвидации диспропорций развития газового рынка, сдерживающих производственное развитие газовых компаний, снятия административных ограничений и расширения сферы применения рыночных механизмов;

•формирования оптимальной структуры топливно-энергетического баланса страны, рационального использования газа и стимулирования газосбережения во всех сферах экономики;

• создания благоприятных условий для освоения новых месторождений, строительства и эксплуатации новых мощностей по транспорту, хранению и распределению газа, стимулирования новых производителей газа;

• повышения открытости торговли. Создания торговых площадок и определения принципов взаимодействия с субъектами рыночной инфраструктуры. Повышения открытости информации, характеризующей спрос и предложение на рынке. Развития долгосрочных отношений и инструментов срочного рынка;

•поэтапной ликвидации перекрестного субсидирования в газовой отрасли и совершенствования системы поддержки малообеспеченных слоев населения;

•сохранения и развития инфраструктуры газоснабжения, включающей в себя промыслы, магистральные и распределительные сети, хранилища газа и систему диспетчерского управления;

•улучшения нормативной правовой базы функционирования отрасли в рыночных условиях.

Формирование рынка газа в Российской Федерации осуществляется под контролем и при непосредственном участии государства и основывается на следующих принципах:

•развития конкуренции в сфере добычи газа и оказания услуг (проектирование, строительство, ремонт и др.) в газовой отрасли;

•торговли газом на основе расширения сферы нерегулируемого сегмента рынка, включая биржевую торговлю;

• развития межтопливной конкуренции (газ, мазут, уголь и другие);

• проведения тарифной политики, обеспечивающей экономическую обоснованность регулируемых цен (тарифов) с учетом самофинансирования газовой отрасли, постепенный переход от государственного регулирования цен на газ к рыночному формированию цен на основе спроса и предложения;

• обеспечения финансовой прозрачности регулируемых государством видов деятельности;

• защиты потребителей газа и иных субъектов газового рынка от недобросовестной конкуренции и монопольных действий;

• обеспечения недискриминационного доступа к свободным мощностям магистральных и распределительных газопроводов всем производителям газа в соответствии с установленными правилами;

• обеспечения прав и гарантий инвесторов, кредиторов и акционеров;

• сохранения Единой системы газоснабжения как основы газообеспечения России;

• деконцентрации внутреннего рынка газа за счет появления на нем новых хозяйствующих субъектов, как отечественных, так и зарубежных;

• постепенного дерегулирования сложившихся экономических и хозяйственных отношений;

• обеспечения всем участникам рынка равных условий осуществления хозяйственной деятельности на рынке газа в соответствии с действующим законодательством.

В данном документе, тем не менее, не уделяется внимание вопросам реструктуризации самого ОАО «Газпром». Таким образом любые инициативы «Газпрома» по возможным изменениям газового бизнеса в России исходят из основополагающего тезиса — именно за ним должны сохраниться рычаги управления газовой отраслью страны.

В марте 2004 года А.Б: Миллер представил программу очередного этапа реформирования компании. Суть реформы будет состоять в разделении финансовых потоков по видам деятельности: отдельно будут учитываться добыча, транспортировка, сбыт жидких углеводородов и газа, а также его переработка и подземное хранение. В дочерних компаниях будут выделены подразделения для каждого вида деятельности, которые будут вести самостоятельный финансовый учет.

Задачами такого реформирования являются:

• повышение эффективности работы всей газотранспортной системы;

• привлечение средств в ее реконструкцию и создание условий для формирования прозрачного тарифа на транспортировку газа;

• консолидация основных видов деятельности и повышение эффективности управления всей системой дочерних обществ «Газпрома».

Уже к началу 2005 г. «Газпром» введет отдельный финансовый учет транспортных издержек.

Суть преобразований сводится к выделению из 17 трансгазов (дочерних ООО «Газпрома», в основном занимающихся транспортировкой газа) структур, непосредственно не занимающихся обслуживанием сети магистральных трубопроводов. В частности, ряд контролируемых трансгазами сетей низкого давления будут переданы в ООО «Регионгазхолдинг»; структуры, обеспечивающие обслуживание скважин,- в добывающие ООО; ремонтные и сервисные структуры будут преобразованы в «дочки» со своим балансом.

На базе сервисных предприятий будут созданы самостоятельные юридические лица, которые будут участвовать в конкурсах на оказание соответствующих услуг транспортным организациям. Объекты социальной сферы трансгазов предполагается передать на баланс единой планово убыточной компании.

Из добывающих «дочек» «Газпрома» будут выделены и присоединены к трансгазам подразделения, обслуживающие газопроводы. Таким образом, бизнес 17 трансгазов к началу 2005 года сведется к услугам по транспортировке газа. Рассматриваются также и возможности укрупнения трансгазов.

Помимо прочего, в структуре «Газпрома» появится 100%-ое дочернее предприятие, которое будет арендовать у монополии подземные хранилища и заниматься исключительно хранением газа, включая газ других производителей.

После реструктуризации «Газпром» внесет изменения в международную финансовую отчетность, а затраты по разным видам деятельности (большинство из которых сейчас внесено в раздел «Прочее») будут описаны более детально.

Помимо реструктурирования трансгазов, предполагается консолидация активов дочерних обществ на базе «Межрегионгазхолдинга». В «Межрегионгазхолдинг будут переданы газораспределительные сети и акции ГРО, с баланса «Газпрома», трансгазов, а также «Межрегионга-за» и его «дочек» («Регионгазхолдинга» и региональных газовых компаний) на общую сумму 22,2 млрд. руб. «Межрегионгазхолдинг» получит 206 газораспределительных организаций, которые эксплуатируют 75% распределительных газопроводов страны (403 тыс. км), обеспечивают поставку в 75% населенных пунктов 58% потребляемого газа (около 158 млрд. куб. м).

На первом этапе акции новой компании будут разделены между стопроцентными «дочками» «Газпрома» — «Межрегионгазом» и «Лентрансгазом» в пропорции 99% на 1%. Сделано это с целью соблюсти законодательные формальности, требующие более одного участника для открытого акционерного общества. А такая форма организации была избрана руководством «Газпрома» в связи с планами привлечь в дальнейшем стороннего инвестора. После того как «Межрегионгазхолдинг» консолидирует газораспределительные активы группы на своем балансе, контрольный пакет акций компании будет передан самому «Газпрому», а оставшаяся доля будет предложена инвесторам.

Очевидно, что давление, оказываемое на ОАО «Газпром» в течение последних лет, привело к тому, что Общество решило сделать первые шаги и «возглавить» движение к либерализации газовой отрасли.

В концепции ОАО «Газпром» 2003 года указано, что должен быть обеспечен недескриминационный доступ к газопроводам, как к магистральным, так и к распределительным, всех участников газового бизнеса. Теоретически этого можно добиться, обязуя «Газпром» обеспечить недискриминационный доступ газовых компаний к газотранспортной сети на основе четких и прозрачных правил. Однако весь российский, да и зарубежный, опыт говорит о том, что на практике этого добиться невозможно.

Представители МЭРТ с оптимизмом встретили такие подвижки со стороны «Газпрома» видимо постольку, поскольку в мировой практике, вслед за разделением учета затрат следует разделение самой компании. Но у нас, напротив, происходит укрепление позиций «Газпрома» на внутреннем рынке, что выражается в приобретении ГРО, консолидации всех транспортных активов в рамках «Газпрома» на всех уровнях транспортной цепочки, а в импорте - 25-летние соглашение с Туркменистаном, дает возможность компании стать единственным импортером среднеазиатского газа. В экспорте происходит вытеснение НПГ с освоенных рынков СНГ и Прибалтики.

С целью оптимизации работы газовой отрасли России и создания равных условий функционирования всех участников газового рынка нами было предложено включить в Итоговый документ Парламентских слушаний на тему «О состоянии и перспективах развития российского газового комплекса» следующие задачи:

а) разработать и принять новую редакцию федерального закона «О газоснабжении Российской Федерации», в котором:

- прописать основы функционирования конкурентных рынков природного и попутного газа.

- закрепить как принцип свободный доступ независимых организаций к ГТС с поправкой на четко определенные условия, включающие необходимый уровень необходимой информации для заинтересованных сторон.

- внести изменения и дополнения в «Положение об обеспечении доступа независимых организаций к газотранспортной системе ОАО «Газпром», утвержденного Постановлением Правительства Российской Федерации от 14 июля 1977 г. № 858 и дополненного, и измененного Постановлением Правительства от 3-0501 №334, в которых предусмотреть упрощение административных организационных процедур доступа к газотранспортной системе ОАО «Газпром», а также введение среднесрочного и долгосрочного доступа к газотранспортной системе ОАО «Газпром» на основании соответствующих договоров.

б) в раздел «Стратегия развития газового комплекса России»:

На законодательном уровне закрепить принципы, а на исполнительном — разработать конкретные критерии, механизм и процедуры, автоматически пресекающие монополистическое поведение участников газового комплекса.

Однако вплоть до настоящего времени реформирование газовой отрасли и создание реального рынка газа по-прежнему остается практически нерешенной задачей, несмотря на усилия многих сторон заинтересованных в этом процессе. Это дает дополнительный повод задуматься над возможными компромиссами.

9. Концепция либерализации газовой отрасли Министерства экономического развития и торговли

Взгляды на развитие газового рынка — основного проводника российских экономических реформ были отражены в документе «О концепции развития рынка газа в Российской Федерации» в ноябре 2002 г. Его основные положения носят по нынешним российским меркам радикальный характер:

• Выделение из состава ОАО «Газпром» транспортной составляющей в форме 100%-ной дочки компании с целью повышения прозрачности затрат на транспортировку газа;

• Обеспечение действительно равного доступа к газопроводам всем участникам газового рынка;

• Либерализация рынка акций ОАО «Газпром».

Первоначальному варианту не хватало конкретизации механизма достижения обозначенных задач. Однако этот аспект предложений, как и их содержательная направленность, корректировались в противовес идеям, продвигаемыми ОАО «Газпром».

В ходе фактического противостояния к осени 2003 г. МЭРТ пошел на уступки «Газпрому» и снял ранее выдвигаемые требования о дроблении его производственной базы и выделения ЦПДУ. Однако Министерство продолжает настаивать на выделении транспортного компонента в дочернее предприятие ОАО «Газпром».

10. Концепции Федеральной энергетической комиссии

Федеральная энергетическая комиссия направила свою базовую концепцию развития рынка газа в Правительство РФ в ноябре — декабре 2000 г. Затем последовали Концепция развития рынка газа в РФ, разработанная ФЭК России зимой — весной 2001 г. и Концепция по созданию федерального оптового рынка газа (сентябрь — ноябрь 2002 г.).

Развитие подхода ФЭК к газовым реформам видно из эволюции содержания основных положений ее проектов.

Концепцию развития рынка газа, направленную ФЭК в Правительство РФ в ноябре — декабре 2000 г., отличает глубокая теоретическая проработка предлагаемых в ней реформ, основывающихся на подробном описании состояния и проблем отрасли, препятствующих ее эффективному функционированию и использованию передового мирового опыта организации и регулирования газовой отрасли. В этом документе были сформулированы предложения по возможным способам организации рынка газа и регулирования поведения его участников. Были проработаны вопросы тарифного регулирования, обоснование необходимости введения коммерческого лицензирования, условия обеспечения недискриминационного доступа к газотранспортной системе, доказана необходимость разграничения функциональных ролей участников рынка газа. Также в работе рассматривались вопросы организации внешнеэкономической деятельности в газовой отрасли (экспорт, импорт), предлагались меры по изменению организационной структуры отрасли.

Основные положения концепции развития рынка газа в РФ, разработанной ФЭК зимой весной 2001 г. таковы:

• Радикальные изменения организационной структуры отрасли преждевременны;

• Выделение газотранспортной инфраструктуры из состава ОАО «Газпром»невозможно, так как нет законных возможностей для разделения сверху;

• Разделение производственно-технологической инфраструктуры ОАО «Газпром» нецелесообразно, что обусловлено спецификой развития газовой отрасли России,

• Даже по окончании периода реформирования рынок газа в России останется олигопольным, свободная конкуренция в сфере добычи газа маловероятна.

Основные положения Концепции по созданию федерального оптового рынка газа (сентябрь — ноябрь 2002 г.) характеризуются следующим:

• Создание федерального оптового рынка газа, состоящего из регулируемого и нерегулируемого секторов;

• Ресурсная база рынка формируется из поставок ОАО «Газпром», независимых производителей газа и импортного газа;

• Объем поставок газа ОАО «Газпром», выводимый на регулируемый рынок, должен зависеть от объема поставок других производителей;

• Цена газа на регулируемом рынке должна состоять из двух основных составляющих (стоимости добычи и тарифа на транспортировку);

• Тарифы на транспортировку устанавливает ФЭК РФ;

• Транспортный тариф одинаков в обоих секторах федерального рынка;

• Системным оператором, организатором и администратором регулируемого сектора рынка является ОАО «Газпром» нерегулируемого — некоммерческая организация, организованная «Газпромом», другими участниками рынка и потребителями;

• Регулируемый сектор постепенно сокращается в пользу нерегулируемого.

По мнению руководства ФЭК, сейчас необходимо сосредоточиться на максимально прозрачном разделении видов деловой активности в рамках ОАО «Газпром» — добыча, переработка, транспортировка, хранение и реализация газа.

Совокупность положений проектов ФЭК, их комплексный и детальный характер, некоторая радикализация (например, по вопросу выделения транспортной составляющей в виде единой газотранспортной компании ГТК — и ЦПДУ из системы ОАО «Газпром»)50 при общей тенденции к поискам компромиссного варианта, служат хорошей основой для разработки общепринятой концепции и стратегии переналадки газовой отрасли страны.

11. Позиция Федеральной антимонопольной службы относительно реформирования рынка газа

Определенные ожидания у независимых производителей газа имеются в отношении деятельности Федеральной антимонопольной службы (ФАС), заменившей по своим функциям, после реструктуризации правительства, Министерство по антимонопольной политике. С назначением на пост руководителя этой службы И.Артемьева, имеющего значительный опыт в подготовке законопроектов в области реформирования электроэнергетики, ФАС может оказать существенное влияние на становление газового рынка в России. Учитывая те факты, что ФАС подчиняется напрямую премьер-министру и может выносить свои инициативы на правительство, а ключевой задачей службы считается участие в реорганизации крупнейших предприятий монополистов, где государство имеет свою долю в акционерном капитале, ее роль в процессе становится весьма важной.

Новый глава ФАС сразу же определился со своей позицией в отношении независимых производителей. В марте 2004 г., сразу после вступления в должность, И. Артемьев заявил о необходимости и целесообразности выхода независимых производителей газа на внутрироссийский рынок. По его мнению, организация свободного доступа к газотранспортной системе всех производителей газа и наличие рынка независимых поставщиков даст возможность легче провести реформу «Газпрома». В настоящее же время ситуация на рынке остается, по мнению ФАС, неудовлетворительной, вследствие укрепления монопольных позиций «Газпрома» за 2003 г. Стоит предположить, что ФАС будет пытаться в какой-то мере облегчить положение независимых газодобывающих компаний. Одновременно ФАС выступает за государственную поддержку зарубежной деятельности российских естественных монополий, в том числе и «Газпрома».

Таким образом, ФАС в перспективе может стать новым активным участником процесса создания газового рынка России. В ходе осуществления реформ в газовом секторе и принятия нового закона «О конкуренции» ее функция, как представляется, будет заключаться в том, чтобы избежать монополизации свободного сегмента газового рынка.

12. Концепция Российского союза промышленников и предпринимателей.

Основные положения концепции Российского союза промышленников и предпринимателей по реформированию газовой отрасли и развитию рынка газа были обнародованы в январе 2003 г. Ее основные положения:

• Эволюционное формирование рынка газа с помощью двухсекторной модели с постепенным увеличением нерегулируемого сектора и сокращением регулируемого;

• равные условия деятельности для всех участников газового рынка, и прежде всего, равенство условий при получении доступа всех производителей газа к газотранспортной системе;

• выделение в составе «Газпрома» ЦПДУ в ее 100%-ную дочернюю компанию «Ространсгаз»;

• передача «Ространсгазу» естественно-монопольного вида деятельности — транспорта и хранения природного газа с переводом на баланс всех основных фондов по транспортировке и хранению;

• создание некоммерческой организации «Координатор рынка газа» (КРГ) для обеспечения сбалансированности действий субъектов газовой отрасли;

• разделение транспортной и ценовой составляющей в существующих внастоящее время Тарифах на газ;

• введение единых тарифов на транспортировку газа для всех участников рынка;

• обеспечение развития газотранспортной системы;

• введение регламентированного долгосрочного доступа независимых газовых компаний к газотранспортной системе через процедуры и механизмы, разработанные КРГ;

• тарифы на транспортировку газа разрабатываются по принципу зональной схемы «точка входа — точка выхода»;

• ставки тарифов устанавливаются с учетом себестоимости транспортировки, необходимости развития транспортной системы, возможности отражения в них элементов государственной экономической политики;

• независимые производители газа получают доступ к экспорту, на первом этапе через «Газэкспорт» (с выплатой комиссии, размер которой определяется государством), затем возможно создание нескольких независимых поставщиков.

1.4.3 Поиск компромисса и новые аспекты реформирования

По мнению основных действующих лиц в области разработки концепции либерализации газового рынка, примерно четыре пятых положений согласовано. Несмотря на достаточно большой диапазон различий между охарактеризованными выше концепциями реформирования российского рынка природного газа, важно отметить, что общими для большинства из них являются следующие положения:[8]

· Развитие свободной торговли газом посредством двухсекторной модели рынка в составе регулируемого и нерегулируемого сектора с постепенным увеличением доли второго в качестве начального этапа реформ;

· Предоставление всем газодобывающим компаниям России равных условий хозяйствования при соответствующей ответственности.

Основным камнем преткновения остается вопрос об организации всех аспектов транспортировки газа, другими словами реструктуризации ОАО «Газпром». Осенью 2003 г. МЭРТи «Газпром» обнародовали свои оценки возможного повышения оптовых цен на газ в результате обеспечения недискриминационного доступа поставщиков к трубопроводной системе. В его основе — рост тарифов на прокачку газа после выделения газотранспортной компании из структуры «Газпрома».

В своих расчетах «Газпром» исходил из того, что арендующая у него трубопроводное хозяйство газотранспортная компания будет инвестировать в транспортную инфраструктуру, погашать часть кредиторской задолженности головной организации и выплачивать повышенные дивиденды. В результате тариф за транспортировку 1 тыс. куб. м газа на сто километров вырастет до 32,91 руб., оптовая цена газа вырастет до 38 долл. за 1 тыс. куб. м. По оценке МЭРТ, эта цена возрастет до 33 долл. за 1 тыс. куб. м.

Разумеется, повышение цены на газ больно ударит по неэффективным производствам. Но при этом нельзя забывать, что по существующей политике в следующем году регулируемые цены на газ все равно повысятся примерно на 20%.

В то же время, это повышение будет осуществляться без всякой увязки с рыночной перестройкой газовой отрасли. По нашему мнению, такое же повышение, сопровождаемое либерализацией газового рынка, будет многократно полезнее и для газового бизнеса, и для страны.

В целом наработанные материалы содержат основу, на которой можно найти компромисс, учитывающий, по крайней мере, главные интересы всех участников газового бизнеса в России, включая потребителей, и позволяющий без промедления приступить к началу должных преобразований на российском рынке природного газа.

Однако в октябре 2003 г. на российско-германских межгосударственных консультациях в Екатеринбурге Президент России озвучил некоторые принципиальные положения, имеющие отношение к возможному реформированию газового рынка в России. Основные моменты:

• Россия намерена и дальше сохранять контроль государства над газотранспортной системой и ОАО «Газпром»;

• У Европейского Союза не должно быть никаких иллюзий: в газовой сфере они будут иметь отношения с государством;

• Для России неприемлемы требования Еврокомиссии об использовании ЕС российской газотранспортной сети как условия вступления России во Всемирную торговую организацию (ВТО);

• Разделения ОАО «Газпром» не будет.

Эти положения задают новые параметры дискуссий по вопросам выбора концепции реформирования газового комплекса России.

1.4.4 Развитие газовых бирж

Как уже упоминалось выше, одним из важных элементов возникновения рынка природного газа в России является создание газовой биржи. Этот ключевой для отрасли вопрос целесообразно рассмотреть более подробно.

Газовые торговые площадки и биржи признаются естественным инструментом для создания свободного газового рынка. Тем не менее, и по этому вопросу существуют разногласия. Например, ФЭК считает, что организация биржи возможна после утверждения концепции газовой реформы. «Газпром» же полагает, что биржа должна стать первым шагом на пути к либерализованному рынку, но для этого с «Газпрома» должны быть сняты административные ограничения. В свою очередь, НПГ уже давно готовы к участию в биржевой торговле.

В настоящее время существует только один закон, регулирующий деятельность бирж — это Федеральный закон №2383-1 «О товарных биржах и биржевой торговле» от 20 февраля 1992 г. (поправки от 24.06.92, от 20.04-93 и 19.06.95). Косвенное влияние оказывают также законы, регламентирующие деятельность НПГ.

Основные положения закона «О товарных биржах и биржевой торговле» следующие:

• Работа товарных бирж лицензируема;

• Совет Биржи определяет максимальное число участников биржи;

• Каждый член биржи не имеет более 10% голосов в Генеральной Ассамблее;

• Иностранные юридические и физические лица, не являющиеся членами бирж, могут участвовать в биржевой торговле исключительно через биржевых посредников;

• Брокеры являются юридическими лицами с соответствующими лицензиями.

Существует также ограничение на поставку товара на биржу объемом не более 35% от всего торгуемого объема. Некоторые эксперты считают, что «Газпром», согласно этому правилу, сможет поставлять на биржу не более половины газа НПГ, поступившего в транспортную систему.

Прочими регулирующими деятельность бирж документами являются:

• Гражданский кодекс РФ (статьи 432-444,447-449);

• ФЗ № 69-ФЗ от 31 марта 1999 г. «О газоснабжении в РФ»;

• «Правила газоснабжения» (одобрены Правительством 5 февраля 1998 г.);

• «Регулирование обеспечения доступа к ГТС ОАО «Газпром», одобренные Постановлением Правительства РФ от 14 июля 1997 г.;

• «Базовые положения о формировании и государственном регулировании цен на газ и тарифов на территории РФ», одобренные Постановлением Правительства РФ № 328 от 22 мая 2002 г.

1.4.5 Электронная торговая площадка

Электронная торговая площадка (ЭТП) была организована в августе 2002 года «Межрегионгазом», дочерним предприятием ОАО «Газпром». Как уже было сказано, биржевое законодательство вносит ряд ограничений, торговая же площадка не регламентируется российским законодательством и свободна для интерпретаций.

В этой связи создание ЭТП имело следующую направленность:

• Изучение основ функционирования свободного рынка газа;

• Разработка рыночного инструмента для индицирования справедливой цены на газ, регулирования сезонных изменений цен и ценового прогнозирования;

• Сближение позиций производителя и потребителя и упрощение их отношений;

• Разработка системы продаж сверхлимитного газа НПГ;

• Создание модели формирования конечной потребительской цены на основе торгов;

• Разработка специального программного обеспечения;

• Создание дополнительного источника доходов ОАО «Газпром».

В связи с созданием ЭТП «Межрегионгаз» стал позиционировать себя как центрального игрока на нерегулируемом рынке газа. НПГ предлагается выбор: либо продавать, посредством «Межрегионгаза», региональным компаниям и потребителям, либо реализовывать газ на ЭТП путем аукционных торгов или оферт.

Преимущество отдается методу «публичной оферты» на базе статей 434-444 ГК РФ: продавец предлагает покупатель приобретает. Однако такая схема выявила проблемы по определению справедливой продажной цены газа. Поэтому при проведении сделок также используется система аукционных торгов (британская система), регламентируемая статьей 447 ГК РФ. На основе этой цены устанавливается цена оферты.

Условия закрытого аукциона

| 1.Определение ресурса газа | |

| 2. Запрос в ЦДУ о получении списка доступных регионов | |

| 3. Уведомление о проходящей торговой сессии | За 30 дней |

| 4. Заключение соглашения об участии в сессии | За 10 дней |

| 5. Размещение депозита клиентом | За 5 дней |

| 6. Торговые сессии | 2-5 дней |

| 7. Одобрение протокола о результатах сессии | Последний день сессий |

| 8. Получение списка доступных регионов от ЦДУ | За 5 дней |

| 9. Заключение соглашения о поставке и дополнительные соглашения | |

| 10. Заключение соглашения с газотранспортной организацией | |

| 11. Платеж за газ и его транспортировка | За 5 дней |

| 12. Поставка купленного газа | В течение следующего месяца |

Существует также и третья форма взаимоотношений участников ЭТП – прямые соглашения.

На первой торговой сессии в 2002 г. торговался только «негазпромовский» газ. «Межрегионгаз» выступал в роли системного оператора.

На первой сессии было куплено 60 млн. куб. м газа покупателями из 11 регионов. На второй уже — 160 млн. куб. м, охватив при этом уже 25 регионов. Летом 2003 года участие в торгах принимали 154 крупных потребителя газа. Всего за 14 месяцев работы ЭТП было реализовано 2 млрд. кубометров газа, из них большая часть была реализована за счет оферт, чуть меньшая часть путем аукционов и менее 5% — путем прямых контрактов.

Цены при этом колебались от 25 до 28 долл. за тыс. куб. м, что в среднем на 40% выше, чем цены ФЭК того периода.

Можно выделить следующие преимущества ЭТП, по мнению «Межрегионгаза»:

• технологическая простота;

• надежная система электронных коммуникаций;

• гарантия доступа к газотранспортной системе через «Межрегионгаз»;

• снятие риска продаж через неизвестных посредников;

• закрытая система торгов отсеивает ненадежных покупателей.

Однако нельзя сказать, что участники торгов остались полностью довольны, так как их газ продавался по ценам на 40-50% ниже, чем продажная цена, скажем, для промышленных потребителей.

Уже более года «Газпром» пытается получить правительственное разрешение о торговле своим газом на бирже, что позволит обеспечить возможность создания газовой биржи с доступом к ней газа «Газпрома» и получить возможность сбывать часть газа по нерегулируемой цене. «Газпром» добивается от правительства разрешить ему продавать часть своего газа по свободным ценам, определенная доля которого будет поставляться изначально на ЭТП. Однако МЭРТ увязывает создание биржи с принятием концепции развития рынка газа.

К настоящему времени «Газпром» снизил свои требования — речь уже идет не о 5% его добычи, а о 5 млрд. куб. м. В связи с этим, идея о постепенном расширении нерегулируемого сегмента с участием «Газпрома» имеет больше шансов быть одобренной.

Сбыт даже нескольких миллиардов кубометров газа ОАО «Газпром» в данной сегменте позволит отладить хозяйственные отношения между субъектами рынка, выявит возможные сложности и «узкие места», появление которых невозможно предсказать, пока «Газпром» будет отстранен от рыночной торговли.

Мы полагаем, что следует поддержать ОАО «Газпром» в его желании реализовывать часть продукции по рыночным ценам на внутреннем рынке в контексте справедливого выравнивания условий хозяйствования для всех участников газового дела в России.

«Газпром» также продвигает в Правительстве «Федеральную программу совершенствования ценообразования на газ», целью которой является постепенный переход от регулируемого ценообразования к рыночному путем постепенного расширения нерегулируемого сегмента рынка, включая торговлю по свободным ценам на биржах.

«Газпром» полагает, что ЭТП есть инструмент создания электронными средствами свободного рынка на федеральном уровне. Дальнейшее развитие ЭТП подразумевает прямое участие производителей и крупных потребителей и оплату за услуги в виду комиссии.

По мере совершенствования правил электронных торгов ЭТП будет выделена из «Межрегионгаза» и получит статус самостоятельного юридического лица.

По мере роста свободного сегмента и увеличения объемов продаж на ЭТП, она будет трансформирована в газовую биржу. Однако это произойдет только тогда, когда ЭТП станет реально влиять на газовый рынок, цены и направления потоков. Предполагается, что произойдет радикальный рост добычи НПГ и их широкомасштабный вход в работу на свободном рынке в течение 4-5 лет.

Таким образом, развитие будет происходить в три этапа:

1. Наладка работы ЭТП как структуры «Межрегионгаза»;

2. Образование Федеральной ЭТП в форме некоммерческого партнерства НПГ и ОАО «Газпром». «Газпром» сохранит контрольный пакет в ФЭТП;

3. Создание ФЭТП на базе некоммерческого партнерства.

Предполагается, что такие организации станут основой федерального оптового рынка газа и будут доминирующей формой для деловых сделок в газовой сфере.

1.4.6 Некоммерческое партнерство «Межрегиональная Биржа Нефтегазового Комплекса» (МБНК)

Постановлением Правительства РФ №8б5 от 30 июня 1998 года НПГ получили разрешение на поставку газа по свободным ценам любым покупателям. В 2002 году по нашей инициативе и инициативе Российского газового общества (РГО) было предложено основать некоммерческое партнерство МБНК В конце 2002 года организация была зарегистрирована. Начиная с этого периода, были организованы первые торги с целью изучения работы рыночного механизма биржевой торговли.

В МБНК входят девять организаций: ООО «Итера», АО «Финпромлиз», «Союзгаз», ООО «Бест Петролеум», «Инвест-К», ООО «Клио Центр», некоммерческое партнерство МЦФБ, ООО «Аудит Ориентал Компани», ООО «Бизон», ОАО «ФБФЦ».

В настоящее время на бирже зарегистрировано около 80 участников, включая такие компании как Оскольский электрометаллургический комбинат, Лебединский ГОК, «Неллант», ОАО «Орбита», ОАО «НОВАТЭК». Взнос участника составляет 450 долларов.

Торговля на МБНК проводится в четырех секциях:

• Регистрация прямых контрактов (вкл. цены ФЭК);

• Секция свободных цен;

• Секция торговли импортным газом;

• Секция торговли экспортным газом.

НПГ могут принимать участие в четвертой секции при условии продаж газа единственному покупателю — ООО «Газэкспорт» в объемах, пропорциональных поставкам сырья на российский рынок по ценам ФЭК

Система торговли на бирже была запущена в 2003 году. Первые биржевые торги газом независимых производителей были проведены в октябре 2003 года. Реализация 40 млн. куб. м газа производилась в электронном виде. На выставленный «НОВАТЭК» газ претендовали три компании: «Орбита», «Неллант» и «Итера». Газ достался «Итере».