Курсовая работа: Учет расходов на продажу

Содержание

Введение

1. Экономическая сущность расходов на продажу

1.1 Общие положения и нормативное регулирование учета расходов на продажу

1.2 Синтетический и аналитический учет расходов на продажу

2. Практика учета расходов на продажу на примере ООО «Полюс»

2.1 Организационно - экономическая характеристика

2.2 Оценка организации учета расходов на продажу в ООО «Полюс»

3. Пути совершенствования организация учета расходов в ООО «Полюс»

3.1 Планирование расходов на продажу

3.2 Автоматизация учетного процесса

Заключение

Список литературных источников

Введение

Актуальность темы исследования. В условиях рыночной экономики для любой организации является необходимым рациональное управление ее ресурсами и хозяйственными процессами. В общем случае, рационально действующий хозяйствующий субъект имеет основной целью увеличение прибыли, поскольку именно прибыль (прямо или косвенно - через увеличение инвестиционной привлекательности предприятия) является основным источником финансирования деятельности организации. В формировании прибыли организации участвуют расходы (в том числе расходы на продажу), уменьшая доходы и, тем самым, снижая величину финансового результата.

Таким образом, управление затратами и расходами организации является одной из существенных задач менеджмента предприятия. Такое управление требует детального учета и анализа затрат и расходов.

В торговле затраты являются расходами на продажу.

Расходы на продажу - один из главных оценочных показателей финансово-хозяйственной деятельности торговых предприятий. Расходами на продажу являются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг.

Для предприятий сферы товарного обращения одной из важнейших задач является обеспечение своевременного, достоверного и полного учета и анализа фактических расходов и осуществление действенного контроля над использованием материальных, трудовых и финансовых ресурсов. Реализация этой задачи в значительной степени зависит от организации бухгалтерского учета, поскольку именно в системе бухгалтерского учета формируется большая часть информации о затратах, необходимой для принятия соответствующих управленческих решений.

Расходы на продажу участвуют в формировании финансового результата деятельности торгового предприятия. Поэтому для обеспечения достоверности информации, содержащейся в бухгалтерской отчетности, предприятия должны вести учет в строгом соответствии с нормативными документами.

Объект исследования курсовой работы - ООО «Полюс».

Цель данной работы: совершенствование учета расходов на продажу. Для этого необходимо решить ряд задач:

изучить теоретические основы учета расходов на продажу;

изучить деятельность ООО «Полюс»;

выявить особенности бухгалтерского учета расходов на продажу на предприятии;

провести оценку бухгалтерского учета;

по результатам анализа финансовой деятельности предприятия и бухгалтерского учета дать рекомендации по совершенствованию учета расходов на продажу на данном предприятии и оценить предложенные рекомендации.

1. Экономическая сущность расходов на продажу

1.1 Общие положения и нормативное регулирование учета расходов на продажу

Расходами на продажу называются выраженные в денежной форме текущие затраты живого и овеществленного труда на планомерную организацию доведения и реализации товаров потребителям. Они обусловлены необходимостью оплаты труда работников, транспортирования и хранения, подготовки товаров к продаже. Расходы требуются на управление торговыми организациями и предприятиями, на ведение учета.

Расходами на продажу принято называть расходы на реализацию и доведение товаров до потребителей при общественно нормальных условиях купли-продажи, среднем уровне интенсивности труда работников, соблюдении установленных требований к качеству торгового обслуживания.

Расходы на продажу учитываются на всех стадиях ценообразования, начиная от производства, когда в себестоимость продукции включаются расходы по сбыту, и заканчивая розничной продажей, когда в розничной цене отражаются издержки оптовой и розничной торговли.

Расходы характеризуются суммой и уровнем. Их уровень в розничной торговле определяется в процентах к розничному товарообороту, в оптовой - в процентах к оптовому товарообороту с участием в расчетах, в общественном питании - в процентах к валовому товарообороту общественного питания. Уровень издержек обращения - важный качественный показатель торговой деятельности.

Расходы условно подразделяются на две группы: чистые и дополнительные.

Чистые расходы - это затраты по организации процесса купли-продажи, содержанию административно-управленческого персонала, расходы на учет и отчетность. Дополнительные расходы обусловлены продолжением процесса производства в торговле (фасовка, упаковка), преобразованием производственного ассортимента в торговый.

Доля чистых расходов в оптовой торговле (по данным экспертов) составляет 10 - 12%, в розничной торговле продовольственными товарами – до 40, в розничной торговле непродовольственными товарами – около 50%. Соотношение между чистыми и дополнительными расходами не является постоянным.

С развитием производства, увеличением доли фасованных товаров, улучшением транспортных связей, приближением промышленных предприятий к потребителю, совершенствованием материально-технической базы торговли, повышением качества торгового обслуживания, сокращением непроизводственных затрат доля дополнительных расходов будет падать.

Данный раздел учета регулируется следующими нормативными и законодательными актами:

1) Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденное приказом Минфина РФ от 06.05.99 №33н.

2) Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденное приказом Минфина РФ от 06.05.99 №32н.

3) План счетов Бухгалтерского учета

4) Гражданский кодек Российской Федерации.

5) Налоговый кодекс Российской Федерации, части 1 и 2.

6) Федеральный закон № 129-ФЗ от 21.11.96 г. «О бухгалтерском учете».

Состав расходов на продажу разнообразен и зависит от сферы деятельности организации, условий договоров, на основании которых осуществляется поставка товаров, выполнение работ, оказание услуг.

Учетная номенклатура статей расходов на продажу и их содержание. Построение системы счетов учета затрат в организации зависит от многих факторов: технологии производственного процесса, организационной структуры предприятия, осуществляемой деятельности, видов выпускаемой продукции (работ, услуг), варианта сводного учета затрат.

В организациях, осуществляющих промышленную деятельность, на счете 44 "Расходы на продажу" могут быть отражены следующие расходы: на затаривание и упаковку изделий на складах готовой продукции; по доставке продукции на станцию (пристань) отправления, погрузке в вагоны, суда, автомобили и другие транспортные средства; комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям; по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов в организациях, занятых сельскохозяйственным производством; на рекламу; на представительские расходы; другие аналогичные по назначению расходы.

В организациях, осуществляющих торговую деятельность, на счете 44 "Расходы на продажу" могут быть отражены, следующие расходы (издержки обращения): на перевозку товаров; на оплату труда; на аренду; на содержание зданий, сооружений, помещений и инвентаря; по хранению и подработке товаров; на рекламу; на представительские расходы; другие аналогичные по назначению расходы.

В организациях, заготавливающих и перерабатывающих сельскохозяйственную продукции на счете 44 "Расходы на продажу" могут быть отражены следующие расходы: операционные расходы, общезаготовительные расходы, на содержание заготовительных и приемных пунктов, на содержание скота и птицы на базах и в приемных пунктах.

По дебету счета 44 "Расходы на продажу" накапливаются суммы произведенных организацией расходов, связанных с продажей продукции, товаров, работ и услуг. Эти суммы списываются полностью или частично в дебет счета 90 "Продажи". При частичном списании подлежат распределению:

в организациях, осуществляющих промышленную и иную производственную деятельность, - расходы на упаковку и транспортировку (между отдельными видами отгруженной продукции ежемесячно исходя из их веса, объема, производственной себестоимости или другим соответствующим показателям);

в организациях, осуществляющих торговую и иную посредническую деятельность, - расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца);

в организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию, - в дебет счетов 15 "Заготовление и приобретение материальных ценностей" (расходы по заготовке сельскохозяйственного сырья) и (или) 11 "Животные на выращивании и откорме" (расходы по заготовке скота и птицы).

Все остальные расходы, связанные с продажей продукции, товаров, работ, услуг, ежемесячно относятся на себестоимость проданной продукции (товаров, работ, услуг).

Расходы на продажу - это есть затраты, связанные с реализацией продукции (товаров, работ, услуг). Для производственных предприятий эти затраты называются коммерческими, а для предприятий торговой деятельности – издержками обращения. Во всех организациях затраты группируются по статьям типовой номенклатуры.

Состав расходов на продажу в производственных и торговых организациях различны, в зависимости от специфики и направления деятельности каждой конкретной организации. Вопрос о построении в бухгалтерском учете номенклатуры затрат находится всецело в компетенции руководителей предприятия. Организация может выбрать любой вариант учета расходов на продажу, закрепив свой выбор в приказе об учетной политике.

1.2 Синтетический и аналитический учет расходов на продажу

К расходам на продажу относят расходы, связанные с продажей продукции (работ, услуг), оплачиваемые поставщиком. Расходы на продажу вместе с производственной себестоимостью образуют полную себестоимость проданной продукции. Расходы, связанные с продажей товаров, работ, услуг, учитываются на счете 44 "Расходы на продажу".

В состав расходов на продажу в организациях, осуществляющих промышленную и иную производственную деятельность, включают:

расходы на тару и упаковку изделий на складах готовой продукции (стоимость услуг своих вспомогательных цехов, занятых изготовлением тары и упаковки; стоимость тары, приобретенной на стороне; оплата затаривания и упаковки изделий сторонними организациями);

расходы на транспортировку продукции (расходы на доставку продукции на станцию или пристань отправления, погрузку в вагоны, суда, автомобили и т.п., оплата услуг специализированных транспортно-экспедиторских контор);

комиссионные сборы и отчисления, уплачиваемые сбытовым и посредническим организациям в соответствии с договорами;

затраты на рекламу, включающие расходы на объявления в печати и по телевидению, проспекты, каталоги, буклеты; на участие в выставках, ярмарках; стоимость образцов товаров, переданных в соответствии с контрактами, соглашениями и иными документами покупателям или посредническим организациям бесплатно, и другие аналогичные затраты;

прочие расходы по сбыту (расходы по хранению, подработке, подсортировке и т.п.).

Счет 44 "Расходы на продажу" предназначен для обобщения информации о расходах, связанных с продажей продукции, товаров, работ и услуг. В организациях, осуществляющих промышленную и иную производственную деятельность, на счете 44 "Расходы на продажу" могут быть отражены, в частности, следующие расходы: на затаривание и упаковку изделий на складах готовой продукции; по доставке продукции на станцию (пристань) отправления, погрузке в вагоны, суда, автомобили и другие транспортные средства; комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям; по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов в организациях, занятых сельскохозяйственным производством; на рекламу; на представительские расходы; другие аналогичные по назначению расходы.

В организациях, осуществляющих торговую деятельность, на счете 44 "Расходы на продажу" могут быть отражены, в частности, следующие расходы (издержки обращения): на перевозку товаров; на оплату труда; на аренду; на содержание зданий, сооружений, помещений и инвентаря; по хранению и подработке товаров; на рекламу; на представительские расходы; другие аналогичные по назначению расходы.

По дебету счета 44 "Расходы на продажу" накапливаются суммы произведенных организацией расходов, связанных с продажей продукции, товаров, работ и услуг. Эти суммы списываются полностью или частично в дебет счета 90 "Продажи".

При частичном списании подлежат распределению:

в организациях, осуществляющих промышленную и иную производственную деятельность,

расходы на упаковку и транспортировку (между отдельными видами отгруженной продукции ежемесячно исходя из их веса, объема, производственной себестоимости или другим соответствующим показателям);

в организациях, осуществляющих торговую и иную посредническую деятельность,

расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца);

в организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию,

- в дебет счетов 15 "Заготовление и приобретение материальных ценностей" (расходы по заготовке сельскохозяйственного сырья) и (или) 11 "Животные на выращивании и откорме" (расходы по заготовке скота и птицы).

Все остальные расходы, связанные с продажей продукции, товаров, работ, услуг, ежемесячно относятся на себестоимость проданной продукции (товаров, работ, услуг).

Таблица 1 Типовые проводки по учету расходов на продажу

| Дебет | Кредит | Содержание хозяйственных операций | Первичные документы |

| 44 | 10 | Израсходованы материалы на операции по продаже продукции. | № М-11 "Требование - накладная" |

| 44 | 23 | Произведены вспомогательными производствами расходы на продажу продукции. | Бухгалтерская справка-расчет |

| 44 | 29 | Произведены обслуживающими производствами и хозяйствами расходы на продажу продукции. | Бухгалтерская справка-расчет |

| 44 | 60, 76 | Стоимость работ (услуг) сторонних организаций включена в расходы на продажу продукции: - расходы на затаривание и упаковку изделий на складах готовой продукции, - расходы по доставке продукции на станцию (пристань) отправления, - погрузке в вагоны, суда, | Договора на оказание услуг, Акт приемки-сдачи выполненных работ, Бухгалтерская справка-расчет |

| 19 | 60, 76 | Выделен НДС в соответствии со счетами-фактурами поставщиков работ (услуг), использованных при продаже продукции. | Счет-фактура |

| 44 | 69 | Начислен единый социальный налог на выплаты работникам, занятым продажей продукции. | Бухгалтерская справка-расчет, Индивидуальная карточка учета сумм и иных вознаграждений, Расчет по авансовым платежам по ЕСН, Налоговая декларация по ЕСН. |

| 44 | 69-1 | Начислены платежи по обязательному страхованию от несчастных случаев работников, занятых продажей продукции. | Бухгалтерская справка-расчет |

| 44 | 70 | Начислена заработная плата работникам, занятым продажей продукции. | № Т-49 "Расчетно-платежная ведомость" |

| 44 | 79-2 | Затраты обособленных подразделений включены в расходы на продажу продукции. | Бухгалтерская справка |

| 44 | 97 | Списана доля расходов будущих периодов на расходы по продаже продукции | Бухгалтерская справка |

| 90-2 | 44 | Расходы на продажу продукции отнесены на себестоимость проданной продукции. | Бухгалтерская справка |

Аналитический учет по счету 44 "Расходы на продажу" ведется по видам и статьям расходов.

расход продажа учет

2. Практика учета расходов на продажу на примере ООО «Полюс»

2.1 Организационно - экономическая характеристика

Общество с ограниченной ответственностью «Полюс», является юридическим лицом и действует на основании устава и законодательства РФ.

ООО «Полюс» зарегистрировано 14 августа 2007 г. Регистрационной палатой Администрации г. Липецка, Свидетельство № 2807.

Целью общества является извлечение прибыли.

Общество осуществляет следующие виды деятельности:

оптовая и розничная торговля, посреднические, коммерческие и обменные операции, маркетинг.

ООО «Полюс» является юридическим лицом. Это коммерческое торговое предприятие.

Бухгалтерский учет в ООО «Полюс» организуется согласно принятой учетной политике, разработанной на основании российских стандартов по бухгалтерскому учету и отчетности.

Предприятие находится на стандартной системе налогообложения, бухгалтерский учет ведется в полном объеме.

В штате бухгалтерской службы есть шесть бухгалтеров и кассиры. Она возглавляется главным бухгалтером.

Учет и обработка информации осуществляется использованием средств вычислительной техники.

Ответственность за организацию бухгалтерского учета возлагается на руководителя. Бухгалтерский учет осуществляется главным бухгалтером.

В обязанности бухгалтера входит обработка первичной документации по учету труда и его оплаты с использованием средств вычислительной техники, создание расчетных листков, ведомостей начисления зарплаты, ведомости по единому социальному налогу (ЕСН), платежной ведомости.

Бухгалтерская служба готовит отчеты об отчислениях организации во внебюджетные фонды и бюджет (в части начисления и уплаты налога на доходы физических лиц). Ведет оборотные ведомости по счетам учета расчетов с разными дебиторами и кредиторами".

Кассир составляет кассовую отчетность на компьютере, получает деньги в банке.

Обязанности по ведению бухгалтерского учета товаров возложены на одного из бухгалтеров. В процессе работы он осуществляет:

-приемку первичных документов по учету товаров;

-проверку правильности оформления первичных документов;

-выборочные проверки остатков товаров у материально-ответственных лиц и их фактического наличия на складах.

- контроль за состоянием складского учета и хранения материальных ценностей;

- участие в проведении годовых инвентаризаций ТМЦ.

- ежемесячное формирование оборотных ведомостей по счету 41 "Товары", 71 "Расчеты с подотчетными лицами", 44 "Расходы на продажу".

Информационной базой анализа результатов деятельности предприятия является форма № 2 бухгалтерской отчетности "Отчет о прибылях и убытках".

Таблица 2 Вертикальный анализ финансовых результатов ООО «Полюс» за 2008-2009 годы

| Показатель | Годы |

Отклонение 2005 г. от 2004 г. |

||||

| 2008 г. | 2009 г. | |||||

| тыс. руб. | в % к выручке | тыс. руб. | в % к выручке | тыс. руб. | в % к выручке | |

| Выручка от реализации услуг | 1080 | 100 | 4917 | 455,3 | 3837 | 355,3 |

| Затраты на реализацию продукции | 757 | 70,1 | 4257 | 86,6 | 3500 | 16,5 |

| Валовая прибыль | 323 | 29,9 | 66 | 13,4 | 337 | -16,5 |

| Прочие доходы | - | - | 11 | 0,2 | 11 | 0,2 |

| Прочие расходы | 5 | 0,5 | 38 | 0,3 | 38 | 0,3 |

| Прибыль до налогообложения | 318 | 29,4 | 633 | 12,9 | 315 | -16,6 |

| Платежи в бюджет | 76 | 7 | 199 | 4 | 123 | -3 |

| Чистая прибыль | 242 | 22,4 | 434 | 8,8 | 192 | -13,6 |

Анализируя данные табл. 2, можно сказать следующее.

Выручка от реализации услуг ООО «Полюс» в 2008 году составляла 1080 тыс. руб., в 2009 году она увеличилась до 4917 тыс. руб., что на 3837 тыс. руб. больше 2008 года.

Увеличение выручки свидетельствует о получении обществом большего количества заказов, по сравнению с предыдущими периодами.

Данные вертикального анализа показывают, что затраты на реализацию продукции составили 70,093% от выручки в 2008 году; 86,58 % в 2009 году.

Валовая прибыль организации равнялась результату от реализации, поскольку у общества нет коммерческих и управленческих расходов и составляла в 2008 году 323 тыс. руб. (30% от выручки); 660 тыс. руб. в 2009 году (13,4% от выручки). Снижению суммы валовой прибыли способствовал рост размера себестоимости проданных услуг.

Прочие доходы и расходы у организации появились только в 2009 году и составили: доходы 11 тыс. руб., а расходы - 17 тыс. руб., т.е. 0,2% и 0,4% от выручки, соответственно, т.е. менее 1% от выручки.

Прочие расходы ООО "Полюс" в 2008-2009 годы также не превышали 1% и составляли 5 и 21 тыс. руб., соответственно.

Платежи в бюджет ООО "Полиграф центр" равнялись в 2008 году 76 тыс. руб. или 7% от выручки; в 2009 году - 199 тыс. руб. - 4%.

Таким образом, можно сделать вывод, что на чистую прибыль ООО "Полиграф центр" основное влияние оказывают затраты на реализацию, т.к. они составляют от 70 до 98% от выручки.

2.2 Оценка организации учета расходов на продажу в ООО «Полюс»

В ООО «Полюс» имеются договора на оказание услуг сторонних организаций (транспортные компании).

Юридическая оценка договоров отклонений не выявила, составленные документы имеют все необходимые реквизиты, даты составления и т.д.

Проверка правильности классификации расходов для отнесения их к расходам на продажу

Бухгалтерия ООО «Полюс» обеспечена всеми необходимыми нормативными и законодательными актами регламентирующими данный раздел учета.

К таковым относятся:

1. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (Приказ МФ РФ от 29.07.1998 №34н)

2. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению (Приказ МФРФ от 31.10.2001 № 94н)

3. Налоговый кодекс РФ. Части I и II.

4. ПБУ 1/1998 «Учетная политика организации» (Приказ МФ РФ от 09.12.1998 № 60н)

5. ПБУ 9/1999 «Доходы организации» (Приказ МФ РФ от 06.05.1999 № 32н)

6. ПБУ 10/1999 «Расходы организации» (Приказ МФ РФ от 06.05.1999 №33н)

4. Проверка состава расходов на продажу. Данный вид работ имел выборочный характер, была проведена проверка организации учета за май 2007г.

В ООО «Полюс» предусмотрены следующие статьи затрат:

транспортные расходы;

расходы на оплату труда;

ЕСН;

расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря;

амортизация основных средств;

расходы на ремонт основных средств;

износ санитарной и специальной одежды, приборов и других предметов труда;

расходы на хранение, подработку, подсортировку и упаковку товаров;

расходы на рекламу;

затраты по оплате процентов за пользование кредитами и займами;

потери товаров и технологические отходы;

расходы на тару;

прочие расходы.

Синтетический учет расходов на продажу в ООО «Полюс», в соответствии с Планом счетов бухгалтерского учета, ведут на счете 44 «Расходы на продажу». По дебету указанного счета отражаются все производственные затраты организации торговли, а по кредиту осуществляется их списание.

Дебетовое сальдо по счету 44 «Расходы на продажу» означает остаток издержек обращения на остаток нереализованных товаров на конец месяца. В конце отчетного периода бухгалтер торговой организации списывает издержки, приходящиеся на реализованные товары в дебет счета 90 «Продажи» субсчет «Себестоимость продаж», что отражается проводкой:

Дебет 90 «Продажи» субсчет «Себестоимость продаж» Кредит 44 «Расходы на продажу».

В учете расходы на продажу исследуемого предприятия отражаются по дебету счета 44 «Расходы на продажу» в корреспонденции с различными счетами в зависимости от источника расходов и затрат:

Таблица 3

| Корреспонденция счетов | Содержание операции | |

| Дебет | Кредит | |

| 44 | 02 | Начислена амортизация по объектам основных средств |

| 44 | 05 | Начислена амортизация по нематериальным активам |

| 44 | 10 | Списаны материалы, использованные для производственной деятельности, например, при хранении товаров на складах |

| 44 | 60, 76 | Отражены затраты производственного характера (охрана объектов, аренда, коммунальные платежи, информационные услуги и тому подобное) |

| 44 | 70 | Начислена заработная плата сотрудникам торговой организации |

| 44 | 69 | Начислен ЕСН и взносы по обязательному пенсионному страхованию |

| 44 | 71 | Списаны командировочные, представительские расходы и другие производственные расходы торговой организации по авансовым отчетам сотрудников |

| 44 | 97 | Отнесены в состав затрат отчетного периода затраты |

Аналитический учет по счету 44 «Расходы на продажу» ведется по видам и статьям расходов.

В ООО «Полюс» предусмотрены следующие статьи затрат:

44.2 транспортные расходы – 2950 р.

44.1 расходы на оплату труда - 14000 р.

44.3 ЕСН – 3640 р.

44.3. расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря - 2190 р.

44.4 амортизация основных средств – 1860 р.

44.5.2 расходы на хранение, подработку, подсортировку и упаковку товаров;

44.6 расходы на рекламу;

44.7 расходы на тару - 500 р.

44.7.1 прочие расходы - 4600 р.

Проверка отражения на счетах бухгалтерского учета операций по учету расходов на продажу.

За май получило по договорам поставки 25 т сахара на сумму 330 000 рублей, в том числе НДС – 30 000 рублей. При приобретении сахара организация осуществила следующие расходы:

Услуги посредника – 10 620 рублей, в том числе НДС – 1620 рублей;

Транспортные расходы – 29 500 рублей, в том числе НДС – 4 500 рублей.

По состоянию на 1 мая в учете были отражены следующие данные:

Сальдо по счету 44-2 «Транспортные расходы» – 8 000 рублей;

Остаток сахара на складе 2 000 кг по цене 12,70 рубля за кг на сумму – 25 400 рублей.

Общество в мае отгрузило с оптового склада покупателям 15 000 кг сахара на сумму 280 500 рублей, в том числе НДС – 25 500 рублей.

Оплата от покупателей поступила на расчетный счет организации.

За май производственные расходы составили – 30 000 рублей.

Учетной политикой организации торговли, предусмотрено, что учет товаров ведется по покупным ценам, учет транспортных расходов осуществляется в составе расходов на продажу, с отражением на субсчете 44-2, списание товаров на реализацию осуществляется методом ФИФО.

В целях налогообложения применяет метод начисления.

Себестоимость реализованного сахара по методу ФИФО составила:

2 000 кг х 12,70 рубля + 13 000 кг. х 12,36 рубля = 25 400 рублей + 160 680 рублей = 186 080 рублей.

Стоимость остатка товаров на складе составляет 12 000 кг х 12,36 рубля = 148 320 рублей

В бухгалтерском учете за май бухгалтер отразил данные операции следующим образом:

Таблица 4 Отражение на счетах учета

| Корреспонденция счетов | Сумма, рублей | Содержание операции | |

| Дебет | Кредит | ||

| 44,2 | 76 | 2950,0 | Оплачены счета транспортной организации |

| 44.1 | 70 | 14000,0 | Начислена оплата труда |

| 44.3 | 69 | 3640,0 | Начислен ЕСН |

| 44.3.1 | 76,1 | 2190,0 | Начислены платежи за аренду |

| 44.4 | 02 | 1860,0 | Начислена амортизация основных средств |

| 44.7 | 60 | 500,0 | Отражены расходы на тару |

| 44.5.2 | 260,0 | Отражены расходы на хранение | |

| 44.7.1 | 76,3 | 4600,0 | Оплачены коммун. услуги |

| 90-2 | 44.1 | 30 000 | Списаны расходы на продажу за май года |

|

Определен средний % транспортных расходов: (8 000 рублей + 25 000 рублей) / (186 080 рублей + 148 320 рублей) х 100% = 9,87%. Сумма транспортных расходов, приходящаяся на реализованные товары: 186 080 рублей х 9,87% = 18 366 рублей. Сумма транспортных расходов, приходящаяся на остаток товаров: 148 320 рублей х 9,87% = 14 634 рублей |

|||

| 90-2 | 44-2 | 18 634 | Списана сумма транспортных расходов, приходящаяся на реализованные товары |

| 90-9 | 99 | 20 286 | Отражен финансовый результат |

Таблица 5 Списание расходов на продажу на ООО «Полюс» в декабре 2009 г.

| № п/п | Содержание хозяйственной операции | Дебет | Кредит | Сумма, руб. |

| 1 | Списываются расходы на продажу | 90 | 44 | 20988 |

Если в отчетном месяце продается только часть выпущенной продукции, то сумму расходов по продаже распределяют между проданной и непроданной продукцией пропорционально их производственной себестоимости.

В течение отчетного периода на дебете счета 44 «Расходы на продажу» собираются все издержки обращения торговой организации, которые относятся как к проданным товарам, как и к товарам, которые остались на складе не проданными в конце отчетного периода. Поэтому необходимо распределить издержки обращения между данными товарами и их остатками (запасами) на складе. Для этого делается специальный расчет издержек обращения на остаток товаров с отдельным выделением в управленческом учете транспортных расходов и расходов по оплате за кредит банка.

Другие расходы при расчете не выделяются и в полном объеме списываются через счет продаж на финансовые результаты торговой организации.

Величина издержек обращения на остаток товаров определяется по их среднему проценту за отчетный период с учетом переходящего остатка на начало отчетного периода в следующей последовательности:

1) определяется общая сумма издержек обращения (И) путем сложения соответствующих сумм транспортных расходов и расходов по оплате процентов за кредит банка за отчетный период (Ио) с их остатком на начало отчетного периода (Ин);

2) определяется по данным учета стоимость товаров, проданных в отчетном периоде (Со), и их остатков на конец отчетного периода (Ск);

3) рассчитывается средний процент издержек обращения к общей стоимости товаров:

Кср = И / С;

4) определяется величина издержек обращения, списываемых на остатки непроданных товаров на конец отчетного периода (Ик), путем умножения стоимости товаров на конец отчетного периода (Ск) на средний процент издержек обращения:

Ик = Ск • Кср;

5) рассчитывается величина издержек обращения, списываемых в отчетном периоде на проданные товары (Ит):

Ит = Ин + Ио – Ик.

Пример. Все издержки обращения за отчетный период составили 4800 тыс. руб.; общая сумма транспортных расходов и расходов по оплате процентов за кредит банка за отчетный период равна 900 тыс. руб.; транспортные расходы и расходы по оплате процентов за кредит банка, относящиеся на остаток товаров на начало отчетного периода, составили 150 тыс. руб.; продано за отчетный период товаров на 12200 тыс. руб.; стоимость остатков непроданных товаров на конец отчетного периода составила 2400 тыс. руб., отсюда:

1) Кср = (150 + 900) / (12200 + 2400) х 100 = 7,19%;

2) Ик = 2400 х 7,19 / 100 = 172,56 тыс. руб.;

3) Ит = 150 + 900 – 172,56 = 877,44 тыс. руб.;

4) Идр = 4800 – 900 = 3900 тыс. руб. – издержки обращения за отчетный период по другим калькуляционным статьям затрат;

5) всего в отчетном периоде будет списано издержек обращения 4777,44 тыс. руб. (3900 + 877,44 или 150 + 4800 – 172,56).

Транспортные расходы можно включать в стоимость приобретенных для продажи товаров, а при осуществлении торговыми организациями закупок по импорту помимо транспортных расходов в стоимость товаров включаются таможенные пошлины и прочие расходы по заготовлению, которые отражаются на дебете счета 41 «Товары».

Бухгалтерское законодательство предоставляет торговым организациям два возможных варианта учета транспортных расходов на доставку приобретенных товаров: либо в составе покупной стоимости товаров, либо в составе издержек обращения.

Вариант, когда транспортные расходы учитываются в составе покупной цены, используется очень редко. Судите сами, ведь эта ситуация возможна только в том случае, если организация приобрела товары одного наименования и уплатила за них определенную сумму транспортных расходов. Тогда организация может с точностью определить покупную стоимость данных товаров. Однако на практике, такие случаи редки. Как правило, торговые организации получают товары по договорам поставки, предусматривающие несколько наименований товаров, а сумма транспортных расходов, уплаченных за их доставку, одна.

Поэтому бухгалтер обязан распределить транспортные расходы на каждый вид приобретенных товаров.

Торговые организации используют второй метод: включение транспортных расходов в издержки обращения, которые затем распределяются на реализованные товары и товарные запасы.

До момента вступления в силу главы 25 "Налог на прибыль организаций" НК РФ порядок определения величины транспортных расходов был установлен в пункте 2.18 Методических рекомендаций по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания, утвержденных Роскомторгом 20 апреля 1995 года №1-550/32-2. Однако в настоящее время указанный документ утратил силу, и теперь все организации обязаны при исчислении налога на прибыль руководствоваться положениями главы 25 НК РФ.

В налоговом учете суммы транспортных расходов по доставке товаров до склада покупателя (при условии, что они не включены в цену приобретаемого товара) являются прямыми расходами. Прямые расходы (в отличие от косвенных расходов) списываются на расходы в особом порядке, установленном статьей 320 НК РФ.

Сумма прямых расходов, относящаяся к остаткам товаров на складе, определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца в следующем порядке:

Определяется сумма прямых расходов, приходящихся на остаток товаров на складе на начало месяца и осуществленных в текущем месяце.

Определяется стоимость товаров, реализованных в текущем месяце, и стоимость остатка товаров на складе на конец месяца.

Рассчитывается средний процент как отношение суммы прямых расходов (пункт 1) к стоимости товаров (пункт 2).

Определяется сумма прямых расходов, относящаяся к остатку товаров на складе, как произведение среднего процента на стоимость остатка товаров на конец месяца.

Поэтому, чтобы сблизить бухгалтерский и налоговый учет в торговой организации наиболее целесообразным представляется списывать в бухгалтерском учете транспортные расходы в порядке, установленном статьей 320 НК РФ. Данное положение должно быть закреплено в учетной политике организации.

Рассмотрим на примере.

ООО «Полюс» учитывает транспортные расходы, связанные с доставкой товаров в составе расходов на продажу.

По состоянию на 01 июля в бухгалтерском учете организации были отражены следующие данные:

а) по транспортным расходам:

Остаток по счету 44 "Расходы на продажу" субсчет "Транспортные расходы" - 15 000 рублей;

За июль дебетовый оборот по счету 44 "Расходы на продажу" субсчет "Транспортные расходы" составил - 22 000 рублей;

б) по товарам:

Стоимость реализованных товаров за июль составила - 1 200 000 рублей; Стоимость нереализованных товаров на 01 августа - 420 000 рублей;

Определяется средний процент транспортных расходов: (15 000 рублей + 22 000 рублей)/ (1 200 000 рублей + 420 000 рублей) х 100% =2,284 %

Исходя из этого сумма:

транспортных расходов, приходящаяся на реализованные товары, составит: 1 200 000 рублей х 2,28% = 27 408 рублей;

транспортных расходов, приходящаяся на нереализованные товары, составит: 420 000 рублей х 2,28 % =9 592 рубля;

В бухгалтерском учете ООО «Полюс» списание за июль 2004 года транспортных расходов отразится следующей проводкой:

Дебет 90 "Продажи" субсчет "Себестоимость продаж" Кредит 44 "Расходы на продажу" субсчет "Транспортные расходы" - 27 408 рублей.

Счет 44 «Расходы на продажу» декабрь 2009 года

|

С кредита счетов Статья |

76,1 | 76,2 | 70 | 02 | 69 | 91 | 60 | Итого |

| Транспортные расходы | 2950.0 | 2950.0 | ||||||

| Заработная плата | 14000.0 | 14000.0 | ||||||

| ЕСН | 3640.0 | 3640.0 | ||||||

| Аренда | 2190.0 | 2190.0 | ||||||

| Амортизация | 1860.0 | 1860.0 | ||||||

| Расходы на рекламу | 260.0 | 260.0 | ||||||

| Расходы на тару | 500.0 | 500.0 | ||||||

| Прочие расходы | 4600,0 | 4600.0 | ||||||

| Итого | 2950.0 | 6790.0 | 14000.0 | 1860.0 | 3640.0 | 760.0 | 30000.0 |

3. Пути совершенствования организация учета расходов в ООО «Полюс»

3.1 Планирование расходов на продажу

В результате исследования бухгалтерского учета расходов на продажу в ООО «Полюс» выяснилось, что данных раздел учета организован в соответствии с нормативными и законодательными актами.

Для успешного развития фирмы необходим четко проработанный бизнес-план и следование ему шаг за шагом позволяет фирме укрепиться на рынке и добиться решающих преимуществ перед конкурентами. Одним из самых важных разделов в бизнес-плане – составлении смет предстоящих расходов на запланированные мероприятия.

Планирование расходов на продажу направлено на ликвидацию излишних расходов, а также на то, чтобы при высоком качестве торгового обслуживания обойтись наименьшими потерями.

Важным направлением в формировании затрат является планирование издержек.

Содержание плана издержек обращения состоит в определении величины расходов предприятиями для осуществления ими нормального торгового процесса. В основе плана издержек обращения лежат:

1) запланированный объем и структура оборота торговли;

2) задания по приросту сети;

3) изменение в организационной структуре, ставках, тарифах и других условиях расчета.

Планирование издержек обращения неразрывно связано с планами валовых доходов, прибыли, расчетом потребности оборотных средств и банковских кредитов и т. д.

При разработке плана издержек обращения делается несколько вариантов расчета, в основу которых кладутся прогрессивные нормативы. При этом следует выбрать оптимальный вариант. Оптимальным называется такое решение, которое в данных хозяйственных условиях является наиболее эффективным.

Критерием при разработке различных вариантов плана издержек обращения являются экономическая обоснованность объема и состава оборота, экономия живого и овеществленного труда в процесс обращения товаров, которая находит свое выражение в сокращении затрат в процентах к общему объему оборота.

План по издержкам обращения торгового предприятия представляет собой смету расходов, в которой указана общая сумма расходов и общий уровень, а также сумма и уровень расходов по каждой статье издержек обращения. Смету, как и другие плановые показатели, составляют исходя из хозяйственной целесообразности и необходимость улучшения обслуживания населения, облегчения выполнения утвержденного товарооборота и плана прибыли.

При планировании издержек обращения необходимо учитывать резервы их снижения в связи с действием факторов, особенно за счет улучшения организации торговли, внедрения новых, прогрессивных и более экономичных форм торговли, улучшения организации труда.

Расчет плановой величины издержек обращения должен быть экономически обоснованным, что позволит осуществлять своевременное и полное финансирование инвестиций, прирост собственных оборотных средств, соответствующие выплаты работникам предприятия. Следовательно, правильное планирование затрат на предприятии имеет ключевое значение в системе управления издержками фирмы.

Планирование издержек обращения в торговых предприятиях осуществляется в определенной последовательности. Выделяют следующие этапы планирования затрат предприятия:

1) анализ издержек коммерческой фирмы в предплановом периоде;

2) обоснование основных направлений экономии затрат в плановом периоде;

3) расчет плановой суммы затрат в разрезе отдельных статей;

4) распределение общей величины затрат по этапам реализации товаров;

5) расчет плановых издержек обращения в разрезе структурных подразделений.

При планировании издержек обращения используются различные методы, основными по которым являются: метод технико-экономических расчетов, вариантных приближений, экономико-математическое моделирование.

Технико-экономические нормативы используются при определении затрат труда, расходов по транспортированию товаров, расходов на содержание торговых помещений и инвентаря, расходов по таре, величины естественной убыли и т. д. Так, если нужно определить затраты по перевозке грузов, то учитывается грузооборот и норма тарифа за погрузочно-разгрузочные работы.

При планировании затрат может использоваться метод прямого счета и аналитический метод.

Метод прямого счета наиболее распространен на предприятиях в современных условиях хозяйствования. Он применяется, как правило, при небольшом ассортименте товара. Сущность его заключается в том, что затраты исчисляются по каждой статье расходов, исходя из фактического уровня издержек.

Расчет прибыли методом прямого счета прост и доступен. Однако он не позволяет выявить влияния отдельных факторов на плановую величину затрат и при большой номенклатуре товаров очень трудоемок.

Аналитический метод планирования издержек применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу в целях его проверки и контроля. Преимущество этого метода состоит в том, что он позволяет определить влияние отдельных факторов на плановую величину затрат. При аналитическом методе издержки рассчитываются не по каждому виду товаров, предлагаемых в планируемом году, а по всему объему продаж в целом.

Все большее применение при расчетах издержек находит экономико-математическое моделирование. С помощью математических расчетов и вычислительной техники устанавливаются определенные соотношения между объемом и структурой оборота и издержками обращения, дальностью перевозок и транспортными расходами и т. д. и влиянием ограничивающих факторов. Наилучший вариант, полученный путем построения математической модели, применяется в плановых расчетах. Экономико-математическое моделирование позволяет использовать в комплексе методы вариантных приближений и технико-экономических расчетов.

При планировании издержек обращения необходимо учитывать резервы их снижения в связи с действием факторов, особенно за счет улучшения организации торговли, внедрения новых, прогрессивных и более экономичных форм торговли, улучшения организации труда.

Каждый вид издержек обращения имеет свои особенности расчета. Предприятие планирует издержки обращения прямым счетом, то есть подсчитывает расходы в соответствии с грузооборотом, численностью работников, договорами по аренде и содержанию помещения и т. д., а также в соответствии с установленными нормами, тарифами, ставками и другими показателями.

Так, по элементам затрат рассчитываются расходы на транспортирование товаров, содержание основных фондов, хранение и подготовку товаров к продаже, расходы и потери по таре, прочие расходы.

По сметам планируются расходы на текущий ремонт, администрацию, управленческие расходы.

На основе численности работников и средней заработной платы исчисляется фонд заработной платы, а на основе численности работников и норм износа определяются расходы по износу спецодежды.

Ряд статей рассчитывается в процентах от товарооборота:

1) отчисления на подготовку кадров;

2) расходы на рекламу;

3) расходы на охрану труда.

План по издержкам на следующий год разрабатывается в конце отчетного периода. Поэтому для определения базового уровня затрат используются отчетные данные за истекшее время (обычно за 9 месяцев) и ожидаемое выполнение плана на оставшийся до конца года период (за четвертый квартал).

Исчисление оптимального размера издержек становится важнейшим элементом планирования предпринимательской деятельности на современном этапе хозяйствования. Для прогнозирования затрат в планируемом году целесообразно, исходя из опыта западного предпринимательства, сопоставить валовой доход с общей суммы затрат, подразделяемых на переменные, постоянные.

Величина затрат при наличии постоянных и переменных затрат представляется зависимостью (1):

И = П + Пер х Х где (1)

И - величина издержек обращения;

П – абсолютная сумма постоянных расходов;

Пер – удельные переменные затраты на единицу товаров;

Х – объем продаж товаров.

3.2 Автоматизация учетного процесса

Для совершенствования учета затрат на продажу необходимо порекомендовать применение на ООО «Полюс» автоматизированных программ ведения бухгалтерского учета.

Не смотря на то, что в мире существует более тысячи тиражируемых бухгалтерских пакетов различной мощности и стоимости, российские бухгалтеры и предприниматели предпочитают отечественные пакеты, более подходящие для условий переходной экономики и быстрой смены законодательных актов, регулирующих порядок бухгалтерского учета.

Современный этап развития бухгалтерских систем характеризуется созданием интегрированных программных средств, объединяющих несколько предметных областей автоматизации. Приведу пример существующих сейчас систем 1C бухгалтерия, Aubi, ИНФО – Бухгалтер, БЭСТ, АККОРД, ABACUS и другие. Если не брать во внимание умышленные противоправные действия, то все ошибки бухгалтерского учета совершаются либо по небрежности (например, арифметические ошибки), либо из-за незнания особенностей ведения бухгалтерского учета в России. Такие ошибки практически неизбежны при ручном учете. Поэтому большинство фирм переходит к автоматизированному бухгалтерскому учету. Безусловно, компьютерная программа не заменит грамотного бухгалтера, но позволит сэкономить его время и силы за счет автоматизации рутинных операций, найти арифметические ошибки в учете и отчетности, оценить текущее финансовое положение предприятия и его перспективы.

Планирование деятельности организации невозможно без учета расходов, связанных с продажей продукции, товаров, работ и услуг, которые составляют существенную часть в общих расходах предприятия. Только определяя плановую производственную себестоимость и прогнозируя стоимость коммерческих расходов, предприятие может осуществить расчет полной (коммерческой) себестоимости продукции, формировать финансовый результат и прогнозировать рентабельность продаж.

Затраты предприятия на реализацию произведенной или приобретенной продукции являются коммерческими расходами (расходами на продажу). В целом все коммерческие расходы, определяя центры финансовой ответственности, можно подразделять на расходы по организации сбыту, расходы на рекламу, транспортно-экспедиционные расходы, прочие расходы по сбыту.

Коммерческие расходы также классифицируются:

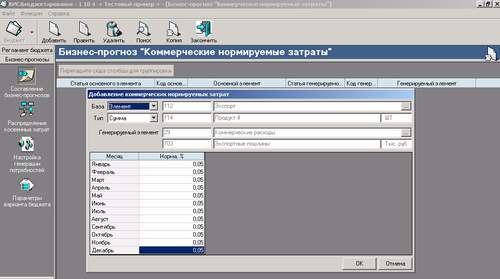

переменные издержки, подлежащие отнесению на себестоимость соответствующих видов продукции прямым путем, зависящие от объема производства, стоимости отгруженной продукции и других показателей;

Рис.1 Бизнес-прогноз "Коммерческие условно-переменные расходы"

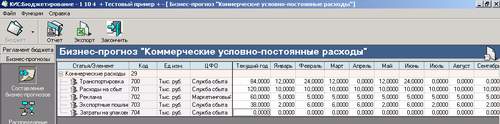

Постоянные издержки, связанные с коммерческой деятельностью, могут распределяться между отдельными видами отгруженной продукции ежемесячно для калькулирования продукции пропорционально прибыли продукции.

Рис.2 Бизнес-прогноз "Коммерческие условно-постоянные расходы"

В организациях, осуществляющих производственную деятельность, в состав расходов на продажу планируются следующие расходы:

на затаривание и упаковку изделий на складах готовой продукции;

по доставке продукции на станцию отправления, погрузке в транспортные средства;

комиссионные отчисления, уплачиваемые сбытовым и другим посредническим организациям;

по содержанию помещений для хранения продукции в местах ее продажи;

на рекламу;

на представительские расходы;

другие аналогичные по назначению расходы.

В организациях, осуществляющих торговую деятельность, к расходам на продажу относятся следующие расходы (издержки обращения):

на перевозку товаров;

на оплату труда;

на аренду;

на содержание зданий, сооружений, помещений и инвентаря;

по хранению и подработке товаров;

на рекламу;

на представительские расходы;

другие аналогичные по назначению расходы.

Для предприятий, осуществляющих внешнеэкономическую деятельность, необходимо прогнозировать расходы, связанные с реализацией экспортируемого товара:

экспортные пошлины и таможенные сборы;

затраты на упаковку;

услуги по транспортировке, экспедированию, погрузке, разгрузке и перегрузке;

услуги по хранению товара на таможенном складе;

расходы на страхование груза;

услуги посредника.

В состав коммерческих расходов включаются затраты, которые производиться за счет поставщика и зависят от условий, предполагаемых в портфеле заказа. Обычно в контракте используют базисные условия поставки, определяющиеся международными правилами толкования торговых терминов "Инкотермс". Согласно этим правилам, все расходы, связанные с товарами, оплачивает та сторона, которая несет риск случайной гибели или утраты товаров.

Планируя бюджет предприятия, необходимо учитывать возможности и особенности создание системы электронной коммерции - сектора "новой" виртуальной экономики, с собственными средствами и методами ведения бизнеса, основными характеристиками которой является:

вывод в сеть Интернет внутренних и внешних бизнес-процессов;

оптимизация логистических цепочек;

оптимизация коммерческих издержек;

организация целевого маркетинга и рекламы.

Контроль исполнения коммерческих расходов осуществляется на основе фактической информации на счете 44 "Расходы на продажу". При формировании плановых показателей желательно учитывать детализацию регистров бухгалтерского учета для сопоставления и проведения план - факторного анализа.

Согласно, положения по бухгалтерскому учету ПБУ 10/99, коммерческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году. Или учитывая особенности налогового учета, при частичном списании подлежат распределению между проданными и непроданными товарами.

Прямые расходы уменьшают доходы от реализации, за исключением части, относящейся к остатку товаров на складе. Все остальные косвенные расходы, связанные с продажей продукции, ежемесячно относятся на себестоимость проданной продукции.

Способ обработки хозяйственных операций при ведении бухгалтерского учета оказывает существенное влияние на организационную структуру фирмы, а также на процедуры и методы внутреннего контроля. Компьютерная технология характеризуется рядом особенностей, которые следует учитывать при оценке условий и процедур контроля. Ниже приведены отличия компьютерной обработки данных от неавтоматизированной.

Единообразное выполнение операций. Компьютерная обработка предполагает использование одних и тех же команд при выполнении идентичных операций бухгалтерского учета, что практически исключает появлению случайных ошибок, обыкновенно присущих ручной обработке. Напротив, программные ошибки (или другие систематические ошибки в аппаратных либо программных средствах) приводят к неправильной обработке всех идентичных операций при одинаковых условиях.

Разделение функций. Компьютерная система может осуществить множество процедур внутреннего контроля, которые в неавтоматизированных системах выполняют разные специалисты. Такая ситуация оставляет специалистам, имеющим доступ к компьютеру, возможность вмешательства в другие функции. В итоге компьютерные системы могут потребовать введения дополнительных мер для поддержания контроля на необходимом уровне, который в неавтоматизированных системах достигается простым разделением функций. К подобным мерам может относится система паролей, которые предотвращают действия, не допустимые со стороны специалистов, имеющих доступ к информации об активах и учетных документах через терминал в диалоговом режиме.

Потенциальные возможности появления ошибок и неточностей. По сравнению с неавтоматизированными системами бухгалтерского учета компьютерные системы более открыты для несанкционированного доступа, включая лиц, осуществляющих контроль. Они также открыты для скрытого изменения данных и прямого или косвенного получения информации об активах. Чем меньше человек вмешивается в машинную обработку операций учета, тем ниже возможность выявления ошибок и неточностей. Ошибки, допущенные при разработке или корректировке прикладных программ, могут оставаться незамеченными на протяжении длительного периода.

Потенциальные возможности усиления контроля со стороны администрации. Компьютерные системы дают в руки администрации широкий набор аналитических средств, позволяющих оценивать и контролировать деятельность фирмы. Наличие дополнительного инструментария обеспечивает укрепление системы внутреннего контроля в целом и, таким образом, снижение риска его неэффективности.

Так, результаты обычного сопоставления фактических значений коэффициента издержек с плановыми, а также сверки счетов поступают к администрации более регулярно при компьютерной обработке информации. Кроме того, некоторые прикладные программы накапливают статистическую информацию о работе компьютера, которую можно использовать в целях контроля фактического хода обработки операций бухгалтерского учета.

Инициирование выполнения операций в компьютере. Компьютерная система может выполнять некоторые операции автоматически, причем их санкционирование не обязательно документируется, как это делается в неавтоматизированных системах бухгалтерского учета, поскольку сам факт принятия такой системы в эксплуатацию администрацией предполагает в неявном виде наличие соответствующих санкций.

Таким образом, применение автоматизированных программ приведении учета затрат на продажу не только облегчит труд бухгалтеров, но и будет способствовать повышению эффективности ведения бухгалтерского учета не только на данном участке учета, но и по всем сегментам.

Заключение

В заключении проделанной работы можно сделать следующие вывод:

На основании данных учета и анализа можно сделать вывод, что бухгалтерский учет на предприятии ведется в соответствии с принципами и концепциями, изложенными в нормативных актах по бухгалтерскому учету, но с сохранением специфики, продиктованной особенностями условий хозяйствования общества.

Новые условия хозяйствования, реформа бухгалтерского учета в России обусловили существенные изменения методологии и организации бухгалтерского учета. Значительно расширились полномочия организаций по отражению собственных хозяйственных операций. Они самостоятельно выбирают методы оценки производственных запасов и способы исчисления себестоимости работ, разрабатывают учетную политику, определяют конкретные методики, формы и технику ведения и организации бухгалтерского учета. Иными словами, в настоящее время централизованно устанавливаются только общие правила бухгалтерского учета, а конкретизация их и механизм выполнения разрабатываются в каждой организацией самостоятельно, исходя из условий его деятельности.

Поддержание необходимого уровня прибыльности - объективная закономерность нормального функционирования организации в рыночной экономике. Систематическая нехватка прибыли, и ее неудовлетворительная динамика свидетельствуют о неэффективности и рискованности бизнеса. Таким образом, конечным объектом бухгалтерского учета являются финансовые результаты деятельности организации и факторы, влияющие на качество (прибыль или убыток) и размер финансовых результатов, а именно, доходы и расходы организации.

Торговые предприятия, занимающие важное место в экономике любой страны, исполняют функции посредников между производителями товарно-материальных ценностей и их потребителями - юридическими и физическими лицами. Как и все коммерческие предприятия, эти организации стремятся получать максимальную прибыль.

Чтобы выстоять в условиях достаточно жесткой рыночной конкуренции, торговые организации стремятся быть экономически сильными. Расширение сферы деятельности организаций торговли, усиление конкуренции привело к необходимости более тщательного контроля расходов на продажу с целью недопущения непроизводительных потерь и выявления имеющихся резервов увеличения прибыли.

Заинтересованность предприятий торговли в постоянном росте массы прибыли, самостоятельность и ответственность их за результаты своей деятельности в условиях конкуренции на рынке обуславливают необходимость снижения расходов на продажу. Данными факторами обусловлена актуальность проблемы оптимизации бухгалтерского и налогового учета расходов на продажу.

Несмотря на всю важность правильного учета расходов на продажу для торгового предприятия и их аудита, в современной экономической литературе практически не уделяется внимания этой важной теме, что свидетельствует о некоторой новизне исследований, проводимых в рамках данной работы.

Особое место в бухгалтерском учете организации занимает учет расходов на продажу.

Учет расходов на продажу ведется на счете, используемом для учета собственных затрат торговой фирмы, - это счет 44 "Расходы на продажу".

Учет расходов на продажу ведется на одноименном собирательно- распределительном счете по статьям затрат: расходы на тару и упаковку, расходы на транспортировку продукции, комиссионные сборы, расходы на рекламу и прочие расходы по сбыту. Учтенные на счете суммы распределяются по видам проданной продукции и включаются в ее полную себестоимость. На продукцию, отпущенную своему капитальному строительству, непромышленным производствам и хозяйствам, расходы на продажу не относятся.

Если учет продажи продукции ведется без использования счета 45 «Товары отгруженные», сумма учтенных на соответствующем счете коммерческих расходов относится на дебет счета Продаж.

Распределение расходов на продажу по видам изделий, отпущенных сторонним организациям, зависит от характера продукции и отраслевых особенностей производства. Затраты по таре и упаковке, специфичной для отдельных видов продукции, относятся на ее себестоимость по прямому признаку на основе соответствующих первичных документов.

При невозможности такого списания они могут распределяться между отдельными видами проданной готовой продукции исходя из ее веса, объема, производственной себестоимости или других показателей, предусмотренных в отраслевых инструкциях по вопросам планирования, учета и калькулирования.

В таком же порядке распределяются расходы по транспортировке. Остальные расходы на продажу распределяются между видами продукции пропорционально их весу, объему или производственной себестоимости проданной продукции.

В ряде отраслей промышленности общую сумму расходов на продажу распределяют пропорционально плановой или фактической производственной себестоимости проданной продукции, а в легкой, пищевой промышленности - пропорционально выручке от продажи.

Аналитический учет расходов на продажу ведется в ведомостях (машинограммах) в разрезе установленной номенклатуры статей расходов. При организации учета по центрам расходов соответствующие машинограммы получают в разрезе складов и служб, связанных с продажей готовой продукции.

Список литературных источников

1. Федеральный закон о бухгалтерском учете, утвержденный приказом Министерства финансов № 129-ФЗ от 21.11.96

2. Федеральный закон о внесении изменений и дополнений в Федеральный закон о бухгалтерском учете, утвержденный приказом Министерства финансов № 32-ФЗ от 28.03.02

3. Положение по бухгалтерскому учету 9/99 Доходы организации, утвержденное приказом Министерства финансов № 32н от 06.05.99

4. Положение по бухгалтерскому учету 10/99 Расходы организации, утвержденное приказом Министерства финансов № 33н от 06.05.99

5. Положение о документах и документообороте в бухгалтерском учете, утвержденное приказом Министерства финансов № 105 от 29.07.83

6. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Министерства финансов № 94н от 31.10.2000

7. Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Министерства финансов № 94н от 31.10.2000

8. Ржаницына В.С. Учет внереализационных расходов //Бухгалтерский учет № 21, 2004

9. Богатырева Е.И. Отражение финансовых результатов в отчетности // Бухгалтерский учет № 3, 2003

10. Ржаницына В.С. Учет операционных расходов //Бухгалтерский учет № 22, 2004

11. Козлова Е.П., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет в организациях, 2003, Москва

12. Ануфриев В.Е. Учет формирования финансового результата и распределения прибыли предприятия //Бухгалтерский учет № 10, 2002

13. Камышанов П.И., Камышанов А.П. Бухгалтерская (финансовая) отчетность: составление и анализ, 2005, Москва.

14. Станиславчик Е. С. Анализ оборотных активов //Финансовая газета № 34, 2004, Москва.

15. Кондраков Н.П. Бухгалтерский учет, 2004, Москва.

16. Ширкина Е.А. Учет прочих доходов и расходов //Бухгалтерский учет № 10, 2001, Москва.

17. Мещирякова Е.И. Как упростить работу и сэкономить с помощью учетной политики //Главбух № 2, 2005, стр. 1

18. Сотникова Л.В. Учет доходов в соответствии с ПБУ 9/99 «Доходы организации» //Бухгалтерский учет № 6, 2008

19. Иванцов И.В. Расходы и доходы, возникшие из-за чрезвычайных обстоятельств //Главбух № 15, 2009

20. Платонов В.Н. Организация торговли: Учеб. пособие. Мн.: БГЭУ, 2008. 127 с.

21. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. М. 2009.

22. Соколов Я.В. Основы теории бухгалтерского учета. М., 2008.

23. Соловьев Б. А. Экономика торговли. М.: Экономика, 2007.

24. Фридман А. М. Экономика и планирование кооперативной торговли: Учеб.: В 2 т. М.: Экономика, 2001

25. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. М. 2008.

26. Экономика предприятия: Учеб. / Под ред. А. И. Руденко. Мн.: ИП Экоперспектива, 2007.

27. Экономика предприятия: Учеб. для вузов / Б. Я. Горфинкель, Е. М. Куприянов, В. П. Прасолова др. М.: Банки и биржи; ЮНИТИ, 2008.

28. Экономическая эффективность торгового предприятия потребительской кооперации Н. П. Писаренко, Л. В. Мисникова, Е. Е. Шишкова, С. Н. Лебедева, А. 3. Коробкин. Гомель: ГКИ, 2008.

ПРИЛОЖЕНИЕ 1

ПОЛОЖЕНИЕ

по учетной политике в области бухгалтерского учета ООО «Полюс»

1. Настоящее положение разработано в соответствии с основными нормативными документами:

1.1 Федеральный закон «О бухгалтерском учете от 21.11.96 г. №129-ФЗ;

1.2 Положение по бухгалтерскому учету «Учетная политика организации ПБУ 1/08»;

1.3 Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное приказом Минфина России от 29.07.98r №34 н;

1.4 Положение по бухгалтерскому учету материально-производственных запасов ПБУ 5/01, утвержденное Минфином РФ от 15.03.01 г. №25 н;

1.5 Приказ Минфина от 20.07.98 г. № 33 н «Об утверждении методических указаний по бухгалтерскому учету основных средств;

1.6 Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденное Минфином РФ от 06.05.99 г. № 32 н;

1.7 Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденное Минфином РФ от 06.05.99 г. № 33 н;

1.8 Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное Минфином РФ от 06.07.99 г. № 43 н;

2. Учет основных средств, амортизационных отчислений и капитальных вложений.

2.1 К основным средствам относятся предметы стоимость, которых на дату приобретения не менее стократного оклада, установленного законом размера минимальной месячной оплаты труда за единицу, независимо от срока службы, за исключением сельскохозяйственных машин и орудий, строительного механизированного инструмента, а также рабочего и продуктивного скота, которые относятся к основным средствам, независимо от их стоимости, а также средства труда стоимостью свыше 1 тыс. рублей. Они отражаются в бухгалтерском учете по первоначальной стоимости, т.е. по фактическим затратам из их приобретения, сооружения или изготовления.

2.2 Амортизацию основных средств, производить равномерно на основании утвержденных в установленном порядке норм.

3. Учет нематериальных активов и погашение их стоимости

3.1 К нематериальным активам относятся права пользования земельными участками, природными ресурсами, лицензии, ноу-хау, программные продукты для ЭВМ, организационные расходы, торговые марки, торговые знаки и др., приобретенные за плату, полученные безвозмездно, а также созданные на самом предприятии.

3.2 Нематериальные активы оцениваются в сумме затрат на приобретение, изготовление, изготовление и расходов по их доведения до состояния, в котором они пригодны для использования в запланированных целях.

3.3 Нормы амортизации нематериальных активов определяются исходя из первоначальной стоимости и сроков их использования.

4. Учет товарно-материальных ценностей

4.1 Учет сырья и основных материалов, покупных полуфабрикатов, комплектующих изделий и конструкций, топлива технического, прочих материалов, строительных и горюче-смазочных материалов, малоценных и быстроизнашивающихся предметов на складе и в эксплуатации, тары и тарных материалов, производить по средним фактически сложившимся ценам по отдельным номенклатурным номерам, с отнесением транспортно-заготовительных расходов, таможенных пошлин и процедур на балансовый счет 10.61/ «Транспортно-заготовительные расходы».

4.4 Отпуск для производственных нужд со складов ООО «Полюс» полуфабрикатов, и других материальных ресурсов не учитывается при налогообложении.

5. Учет прибыли и ее использование

5.1 Курсовые разницы по валютным операциям учитываются на счете 91 «Прочие доходы и расходы».

5.2 Начисление налога на прибыль, штрафы, пени в бюджет и внебюджетные фонды отражаются по счету 99 «Прибыли и убытки»

5.3 Расходы непроизводственного назначения отражаются по дебету счета 91 «Прочие доходы и расходы».

5.4 Чистая прибыль, остающаяся в распоряжении ООО «Полюс» в течение отчетного периода по фондам целевого использования не распределяется, а используется по мере необходимости, согласно годового финансового плана и согласно устава предприятия. В балансе отражается по строке нераспределенная прибыль отчетного года.

6. Формы бухгалтерского учета

6.1 Бухгалтерский учет ведется с использованием мемориально-ордерной, журнально-ордерной формой учета, с использованием вычислительной техники, а также на дискетах и иных машинных носителях. В случае хранения информации на машинных носителях, ООО «Полюс» изготавливает копии бумажных документов для других участников расчетов хозяйственных операций, а также по требованию органов осуществляющих контроль в соответствии с законодательством Российской Федерации.

| Учет расчетов с юридическими и физическими лицами | |

|

СОДЕРЖАНИЕ Введение 1 Теоретические основы изучения расчетов предприятий с юридическими и физическими лицами 1.1 Понятие дебиторской и кредиторской ... Так как фактическое значение коэффициента не укладывается в указанный диапазон (равно 0,03 на конец отчетного периода), то это означает, что в случае поддержания остатка денежных ... Возвращенные в кассу остатки неиспользованных сумм списывают с подотчетных лиц в дебет счета 50 "Касса". |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: курсовая работа |

| Деятельность ОАО "Воронежское акционерное самолетостроительное ... | |

|

Содержание: Введение 1. Характеристика предприятия 1.1 История развития предприятия 1.2 Организационно-правовая форма предприятия 1.3 Основная ... затраты в незавершенном производстве (издержках обращения) Коммерческие расходы признаются в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности. |

Раздел: Рефераты по экономике Тип: отчет по практике |

| Транспортная политика в Республике Беларусь | |

|

Введение В данном дипломном проекте на тему "Формирование транспортной политики и объединенной транспортной системы" я рассмотрю пути формирования ... В 2000 году затраты, связанные с реконструкцией, ремонтом и содержанием автомобильных дорог, входящих в трансъевропейские транспортные коридоры, составили 27,8 млрд. рублей или 31 ... Вполне понятно, что повышение ставок налогообложения по платежам в дорожные фонды увеличит производственные затраты (издержки обращения) субъектов хозяйствования Республики ... |

Раздел: Рефераты по экономике Тип: дипломная работа |

| Шпаргалки по учету, анализу и аудиту в РБ | |

|

Вопрос 1. Предмет, метод методика АХД Под анализом понимают метод исследования состояний в разложении явлений, предмета или отложения на составные ... Остальная сумма затрат т.е. оборот по Д-ту сч 44 -оборот по К-ту сч 44 и издержки на остаток тов-в на к.месяца считаются издержками приход-ся на проданные за тек. месяц тов-ы и ... Очень часто распределение издержек обращения на реализованные тов-ы и их остаток произ-ся только по транспортным расх-ам, а зат-ты по банков-му % игнорир-ся, тем самым завыш-ся ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: реферат |

| Резервы и пути экономии издержек обращения оптового магазина " ... | |

|

ВВЕДЕНИЕ Актуальность темы исследования. Переход к рыночной экономике обусловлен созданием нового хозяйственного механизма, ориентированного на ... Общество имеет право продавать и передавать другим юридическим и физическим лицам, обменивать и сдавать в аренду здания, оборудование, транспортные средства, инвентарь и другие ... Снижение среднего уровня издержек обращения в 4 квартале отчетного года дало относительную экономию в сумме 3052 рубля, а абсолютной величине перерасход на сумму 43779 рублей. |

Раздел: Рефераты по маркетингу Тип: дипломная работа |