Курсовая работа: Розробка інвестиційних проектів

Курсова робота: 57 стор., 15 таблиць, 5 рис., 12 джерел.

Тема роботи – Соціальні аспекти розробки інвестиційних проектів.

Мета роботи – проаналізувати основні аспекти розробки інвестиційних проектів.

Об’єкт дослідження – відкрите акціонерне товариство “Елеко”

Завдання:

- проаналізувати теоретичні основи розробки інвестиційних проектів;

- провести аналіз техніко-економічних показників діяльності інвестиційного проекту;

- обґрунтувати ефективність соціальних аспектів при розробці інвестиційного проекту.

Ключові слова: Інвестиції, соціальні аспекти, прибутковість, актуальність, окупність, проект, розробка, удосконалення, продукція, мотивація, персонал, пільги.

Зміст

Вступ

1. Теоретичні основи розробки соціальних аспектів інвестиційних проектів

1.1 Поняття інвестиційних проектів

1.2 Соціальні аспекти розробки інвестиційних проектів

1.3 Аналіз соціальних аспектів розробки інвестиційних проектів

2. Аналіз техніко-економічних та соціальних аспектів розробки інвестиційного проекту

2.1 Характеристика підприємства

2.2 Аналіз техніко-економічних показників

2.3 Ефективність діяльності інвестиційного проекту

2.4 Аналіз соціальних аспектів інвестиційного проекту

3. Пропозиції по удосконаленню соціальних аспектів проекту

Висновки

Список використаної літератури

Вступ

Актуальність теми курсової роботи “Соціальні аспекти розробки інвестиційних проектів” обумовлена тим, що кожній фірмі (компанії) у процесі її функціонування потрібні певні фінансові кошти на заміну й відновлення основних фондів, нарощування наявного потенціалу, збільшення потужностей, диверсифікованість і розширення масштабів виробництва, проведення певних організаційно-технічних заходів з метою вдосконалювання господарської діяльності й поліпшення її кінцевих результатів. Фінансові вкладення в придбання, будівництво, відновлення, реконструкцію, модернізацію й розширення господарюючих об'єктів прийнято називати інвестиціями. Варто відрізняти поняття "інвестиції" і "капітальні вкладення". Якщо капітальні витрати звичайно припускають створення нових і відновлення зношених основних фондів (будинків, споруджень, устаткування, транспорту й ін.), то інвестиції передбачають вкладення коштів також в оборотні активи, різні фінансові інструменти, інтелектуальну власність. Звідси, "капітальні вкладення" більш обґрунтовано розглядати як складову частину або форму "інвестицій".

Мета роботи полягає в розгляді теоретичних аспектів соціального розвитку інвестиційних проектів, аналізі техніко-економічних та соціальних аспектів інвестиційного проекту.

Завданнями проекту є:

- аналіз теоретичних основ інвестиційних проектів;

- аналіз техніко-економічних показників діяльності інвестиційного проекту;

- обґрунтування ефективності соціальних аспектів при розробці інвестиційного проекту.

Методи дослідження: теоретичний, описовий, аналітичний, прогнозний.

1. Теоретичні основи розробки соціальних аспектів інвестиційних проектів

1.1 Поняття інвестиційних проектів

інвестиційний проект соціальний аспект

Інвестиційний проект - сукупність техніко-економічних рішень і організаційно-фінансових заходів щодо реалізації коштів і втіленню їх в інвестиційний об'єкт у формі здійснення науково-дослідних, дослідно-конструкторських, будівельно-монтажних, іспитових, пуско-налагоджувальх, приймально-здавальних, організаційно-правових, рекламно-оформлювальних і інформаційних робіт і послуг з метою досягнення бажаної соціально-економічної ефективності.

Інвестиційні проекти можуть носити глобальний світовий, міждержавний, державний, регіональний і муніципальний характер.

Існує чотири ознаки, що характеризують конкретний інвестиційний проект:

- спрямованість на досягнення мети;

- координоване виконання взаємозалежних дій;

- обмежена довжина в часі;

- оригінальність (унікальність).

Життєвий цикл інвестиційного проекту включає такі стадії:

- формулювання проекту;

- аналіз проекту;

- розробку проекту;

- реалізацію проекту;

- оцінку отриманих результатів.

Формулювання проекту - те, із чого починається будь-який інвестиційний проект.

На початку життєвого шляху проекту розглядаються:

- інвестиційний задум (ідея);

- здійснюваний підхід (інноваційний, патентний і ін.);

- відповідність пропонованого техніко-технологічного рішення сертифікаційним вимогам;

- попереднє узгодження інвестиційного задуму з федеральними, регіональними, місцевими інтересами й галузевими пріоритетами;

- відбір реципієнта, здатного реалізувати проект;

- підготовка інформаційного меморандуму реципієнта.

Проектний аналіз - методологія комплексної оцінки достоїнств і недоліків проектів, альтернативних шляхів використання ресурсів з обліком їх макро- і мікроекономічних наслідків. [2; с.89]

Проектний аналіз здійснюється по таких найважливіших напрямках:

| Технічний | Економічний | Організаційний | ||||||||

| Аналіз | ||||||||||

| інвестиційного проекту | ||||||||||

| Соціальний | Фінансовий | Екологічний | ||||||||

Рис.1.1 Види проектного аналізу

Технічний аналіз ( дослідження передбачуваного місця розташування й масштабу об'єкта, типів використовуваних технологічних процесів, матеріалів, устаткування й оснащення; графіка робіт, наявність капіталу й робочої чинності, необхідної інфраструктури, методів реалізації, експлуатації й обслуговування інвестиційного проекту.

Економічний аналіз ( визначення цінності інвестиційного проекту з погляду одержуваного ефекту й зроблених витрат, тобто його ефективності стосовно до національних, регіональних і місцевих інтересів.

Організаційний аналіз ( виявлення компетентності й здатності адміністративного персоналу успішно вирішувати всі завдання по реалізації інвестиційного проекту.

Соціальний аналіз ( установлення впливу інвестиційного проекту на зміну суспільних відносин і розвиток соціальної сфери, психологічну обстановку й поводження людей.

Фінансовий аналіз ( обґрунтування достатності інвестиційних ресурсів для реалізації інвестиційного проекту у встановлений термін, підготовка орієнтовного балансу прибутків і видатків, одержуваних у підсумку прибутків і збитків.

Екологічний аналіз (розгляд існуючих природних умов і потенційного впливу інвестиційного проекту на навколишнє середовище, прогнозування можливих екологічних наслідків.

Тільки такий, багатобічний і детальний аналіз створює передумови для об'єктивної оцінки розглянутого інвестиційного проекту в цілому [1; с.57].

1.2 Соціальні аспекти розробки інвестиційних проектів

У самому загальному змісті інвестиційним проектом називається план або програма вкладення капіталу з метою наступного одержання прибутку. Більш строго можна сказати, що поняття "інвестиційний проект" уживається у двох змістах:

- як справа, діяльність, захід, що припускає здійснення комплексу яких-небудь дій, що забезпечують досягнення певних цілей (одержання певних результатів) і потребуючих для свого здійснення інвестиційних ресурсів;

- як система організаційно-правових і розрахунково-фінансових документів для здійснення яких-небудь дій, зв'язаних і інвестуванням, або дії, що описують такі.

Форми й зміст інвестиційних проектів можуть бути найрізноманітнішими - від плану будівництва нового підприємства до оцінки доцільності придбання нерухомого майна. У всіх випадках, однак, є присутнім часовий лаг - затримка між моментом початку інвестування й моментом, коли проект починає приносити прибуток.

Керування проектами як системний процес має ряд характерних відмінностей від традиційного виробничого керування. Виробниче керування має справа з більше передбачуваними ситуаціями, більшість функцій повторюється з періодичністю, заздалегідь відомої, і сам процес керування побудований на цій однаковості. Керування проектами, навпаки, повинне сприяти творчим змінам. У проекті значно сутужніше перебувати в рамках бюджету й строків.

Таким чином, проект як соціально-економічна система має наступні ознаки, які повинні враховуватися з метою ефективного керування:

- наявність активного людського елемента, нестаціонарність;

- стохастичність поводження;

- труднощі визначення граничних можливостей системи;

- здатність змінювати структуру, зберігаючи цілісність і життєздатність;

- здатність формувати варіанти поводження;

- здатність адаптуватися до умов, що змінюються (зовнішньому й внутрішньому керуючому впливам);

- здатність і прагнення до цілеоутворенню [6; с.142].

У чинність того, що основною метою діяльності некомерційної організації є не витяг прибутку, а реалізація суспільно-корисних функцій, оцінка інвестиційних проектів некомерційної організації носить яскраво виражену специфіку.

Процедура оцінки інвестиційних проектів некомерційної організації має дві складові: економічну й соціальну. Економічна складова ґрунтується на аналізі фінансових вигід від реалізації проекту, а соціальна складова - на оцінці соціальних результатів від виконання проекту.

Аналіз економічних результатів інвестиційних проектів некомерційної організації базується на тих же показниках, що й для комерційних підприємств. Це коефіцієнти простої норми прибутку, чистої наведеної вартості, індекс прибутковості, період окупності вкладених коштів, показник внутрішньої норми прибутку.

До показників оцінки соціальних результатів інвестиційних проектів ставляться коефіцієнт соціальної рентабельності, показник чистої наведеної соціальної вартості, індекс соціальної прибутковості, коефіцієнт внутрішньої норми соціальної прибутковості.

Коефіцієнт соціальної рентабельності (SR) розраховується за аналогією з показником економічної рентабельності як відношення грошової оцінки соціального ефекту до витрат на виробництво даного соціального ефекту.

![]()

Як приклад розглянемо вибіркову вакцинацію населення в одному з регіонів. У цьому випадку соціальний ефект буде проявлятися в зниженні рівня захворювань населення регіону, при цьому вигоди одержать ті обличчя, які не пройшли вакцинацію, але залишилися здоровими через скорочення масштабів поширення вірусу. Таким чином, грошова оцінка соціального ефекту буде вимірятися різницею вартості витрачених медичних послуг регіону, де не проводилася вакцинація, і регіону, де вакцинація мала місце, за умови, що регіони рівноцінні по своїх характеристиках. Витрати на виробництво соціального ефекту виміряються витратами на проведення вакцинації в регіоні.

Однак на відміну від показника економічної рентабельності коефіцієнт соціальної рентабельності не завжди піддається вирахуванню. Вимір грошової оцінки соціального ефекту й витрат, пов'язаних з його виробництвом, у більшості випадків є вкрай складним завданням. Прояв соціального ефекту від споживання культурних, освітніх і інших некомерційних послуг розтягнуто в часі й знаходить своє відбиття в різних галузях економіки. Підвищення освітнього, культурного рівня приводить до росту споживання в соціально-культурній сфері, підвищенню продуктивності праці в сфері матеріального виробництва й т.д. На думку Андрєєва И.А., показник соціальної рентабельності найбільше застосуємо для програм соціально-економічного розвитку регіону країни, розроблених державними й недержавними науково-дослідними інститутами. Їхня результативність «може бути оцінена відношенням зміни душових (сімейних) грошових доходів населення регіону після її впровадження до витрат на її розробку й реалізацію». Однак показник соціальної рентабельності може активно використатися й у сфері охорони здоров'я, де процеси й результати надання медичних послуг піддаються кількісній оцінці [9; с.93].

При оцінці інвестиційних проектів некомерційної організації найбільш привабливими є проекти з найбільшими значеннями соціальної рентабельності. Однак у більшості випадків проекти з високими значеннями соціальної рентабельності є економічно збитковими проектами. При цьому важливо, щоб соціальна рентабельність проекту компенсувала фінансову нерентабельність проекту, тобто сума економічної й соціальної рентабельності була вище нуля. Для подібної оцінки доцільно використати показник загальної рентабельності проекту (TR) або загальної норми прибутковості. Він розраховується в такий спосіб:

![]()

Показник загальної рентабельності є сума економічної й соціальної рентабельності, тобто чистий прибуток від реалізації проекту підсумується із грошовою оцінкою соціального ефекту від проекту й ставиться до витрат, пов'язаним з його виконанням.

Таким чином, з метою фінансової стабільності некомерційна організація повинна приймати до реалізації проекти з показником загальної рентабельності вище нуля. Проте можливі ситуації, коли некомерційна організація реалізує проекти з негативною або нульовою загальною рентабельністю, тобто коли фінансові збитки від проекту перекривають соціальні вигоди. У цьому випадку фінансова стабільність некомерційної організації повинна забезпечуватися за рахунок держави, благодійних організацій і т.д. [7; с.68]

Коефіцієнти рентабельності є досить наочними показниками й зручними для аналізу проектів некомерційних організацій. Однак вони не враховують тимчасової вартості надходжень від проекту, що має велике значення, якщо доходи від проекту сильно розтягнуті в часі. У цьому випадку важливу роль грає показник чистої наведеної соціальної вартості (NPSV - Net Present Social Value). Він визначається за аналогією із чистим наведеним грошовим потоком у такий спосіб:

![]()

Показники соціальної цінності проекту (програми) у році t, виражені в грошовій оцінці, дисконтуються до нульового року, потім підсумуються й зменшуються на суму первісних інвестицій, пов'язаних з реалізацією проекту.

Визначення соціальної цінності проекту по роках зіштовхується з тими ж проблемами, що й вимір соціального ефекту. У зв'язку із цим на практиці користуються спрощеним методом. Так, у випадку надання медичних, освітніх послуг на безкоштовній або пільговій основі соціальна цінність виміряється повною ціною надаваних послуг або різницею між повною й пільговою ціною.

Ставка дисконту (Ks), з погляду некомерційної організації відображає альтернативні напрямки вкладення коштів і приймається на рівні дохідної ставки по короткострокових казначейських зобов'язаннях як найменш ризиковим цінним паперам. З погляду добродійників, коефіцієнт дисконтування відображає альтернативну прибутковість благодійних внесків. Добродійники мають можливість вкладення коштів у портфель цінних паперів, а потім використання доходів для прямого придбання некомерційних послуг. Таким чином, з погляду добродійників ставка дисконтування дорівнює прибутковості від вкладень в акції комерційної фірми, що надає подібні послуги.

При аналізі інвестиційних проектів некомерційної організації не можна однозначно вимагати позитивних значень коефіцієнта чистої наведеної вартості, тому що сума витрат, пов'язаних з реалізацією проекту, може перевищувати наведену соціальну вартість проекту. У цьому випадку необхідно проаналізувати також фінансові надходження від проекту, тобто розрахувати показник чистої наведеної грошової вартості проекту.

Таким чином, для загальної оцінки інвестиційних проектів некомерційної організації можна використати коефіцієнт загальної чистої наведеної вартості TNPV (Total Net Present Value):

Проект уважається прийнятним, якщо TNPV>0. Однак, як говорилося вище, це не означає, що кожна складова формули (NPV і NPSV) також повинна бути позитивної. Некомерційна організація в чинність наявності високої соціальної цінності проекту може реалізовувати економічно збиткові проекти, у яких NPV<0. Крім того, можливий і такий варіант, коли інвестиційний проект має позитивну наведену грошову вартість, але негативну соціальну вартість. Так, установлення високих цін на медичні, освітні, культурні послуги дозволить одержувати високі доходи від такої діяльності, але в той же час обмежить споживання послуг малозабезпеченими верствами населення.

На відміну від комерційної фірми оптимізація бюджету капіталовкладень некомерційної організації не зводиться до максимізації TNPV, тому що в цьому випадку можливі варіанти, коли фінансова цінність інвестиційних проектів могла бути витиснута соціальною цінністю, і навпаки. Для некомерційної організації оптимізація бюджету капіталовкладень укладається в тім, що економічні збитки від інвестиційних проектів повинні покриватися або за рахунок прибутку від реалізації інших проектів, або за рахунок притягнутих коштів від населення, комерційного сектора й держави.

Крім того, некомерційні організації обмежені в можливостях акумулювання коштів для реалізації інвестиційних проектів. Джерела фінансування некомерційних організацій зводяться до доходів від власної діяльності, державним субсидіям, благодійним, спонсорським внескам, позиковим коштам і ін., які обмежені у своєму обсязі, цілях використання й часто вимагають багато часу для їхнього залучення. У результаті якщо комерційна фірма, спроможна акумулювати практично необмежена кількість коштів для інвестицій, вкладає власні або притягнуті кошти в реалізацію проектів доти, поки NPV>0, те некомерційна організація часто змушена відкладати реалізацію проектів з позитивним TNPV у чинність недоліку коштів [10; с.125].

Поряд з показником чистої наведеної соціальної вартості активно використається індекс соціальної прибутковості (SPI - Social Profit Index). Він розраховується як відношення наведеної соціальної цінності до поточного періоду на суму первісних інвестицій:

У чинність того що індекс соціальної прибутковості є відносним показником, а не абсолютним, як коефіцієнт чистої наведеної соціальної вартості, він більше зручний для аналізу соціальної значимості різних проектів.

Зведений індекс прибутковості інвестиційних проектів некомерційних організацій (TPI - Total Profit Index) буде виглядати в такий спосіб:

Зведений індекс прибутковості можна використати не тільки для порівняльної оцінки, але і як критерій прийняття проектів до реалізації. Якщо значення індексу менше або дорівнює одиниці, то проект відкидається. До реалізації приймаються проекти з індексом прибутковості більше одиниці.

На практиці некомерційна організація, як правило, займається реалізацією відразу декількох проектів, тому для неї не менш актуальними, чим для комерційних підприємств, є питання формування бюджету капіталовкладень.

Для оптимізації бюджету капіталовкладень некомерційних організацій великого значення набуває коефіцієнт внутрішньої норми соціальної прибутковості проекту (IRSR). Він характеризує рівень соціальної прибутковості інвестиційного проекту, що виражає дисконтною ставкою, по якій майбутня соціальна цінність проекту приводиться до дійсної вартості авансованих коштів. Таким чином, соціальна цінність проекту приводиться до дійсної вартості не на основі дисконтної ставки, що задає ззовні, а на базі внутрішньої норми соціальної прибутковості самого проекту.

Внутрішня норма соціальної прибутковості визначається як ставка прибутковості, при якій дійсна вартість майбутніх соціальних вигід дорівнює дійсної вартості витрат на реалізацію проекту, тобто чиста наведена соціальна вартість NPSV дорівнює нулю.

IRSR = k при NPSV = 0.

Очевидно, чим вище внутрішня норма соціальної прибутковості, тим більше привабливим є той або інший проект із соціальної точки зору. Проекти з високою нормою соціальної прибутковості мають більше підстав для залучення благодійних коштів, державних субсидій, грантів і ін.

Однак для комплексної оцінки інвестиційних проектів некомерційної організації доцільно застосовувати коефіцієнт внутрішньої норми загальної прибутковості (TIRR). Він буде визначатися зведеною ставкою прибутковості, при якій наведена до дійсного періоду вартість майбутніх фінансових і соціальних доходів дорівнює вартості первісних інвестицій.

TIRR = K при TNPV = 0.

Для оптимального інвестиційного портфеля некомерційної організації відбираються проекти з максимальним значенням норми прибутковості [8, с.74].

Таким чином, оцінка інвестиційних проектів некомерційних організацій включає аналіз фінансових і соціальних результатів від реалізації проекту, що робить таку оцінку вкрай складної. Економічні й соціальні результати інвестиційних проектів можуть бути суперечливими, що не дозволяє зробити однозначний вибір на користь того або іншого проекту. Крім того, вибір проекту некомерційної організації в більшості випадків не здійснюється нею самостійно, на такий вибір впливають рішення третіх осіб (держави, благодійних фондів, спонсорів і ін.). Виходячи з фінансової залежності від третіх осіб, а також з обмежень одержання й розподілу прибутку некомерційні організації змушені підбудовуватися під інтереси спонсорів, програми благодійних фондів, політикові піклувальників і т.д.

1.3 Аналіз соціальних аспектів розробки інвестиційних проектів

Ефективність - співвідношення отриманого ефекту й зроблених витрат:

,

,

де Е − ефективність;

Э − отриманий ефект або результат (грн.);

З − витрати, пов'язані з одержанням цього ефекту (грн.).

Ефект уважається абсолютним сукупним результатом і буває:

- основний;

- супутній.

| Сукупний ефект від поліпшення господарської діяльності | ||||||||||

|

||||||||||

| Основний | Супутній | |||||||||

| на підприємстві | у споживача | для держави | ||||||||

Рис1.2 Склад одержуваного сукупного ефекту.

Основний − внутрішньогалузевий ефект, що проявляється безпосередньо на підприємстві й забезпечує досягнення поставленої мети або більше повного задоволення суспільних потреб з мінімальними витратами коштів і, відповідно, максимальним прибутком.

Супутній − ефект, що проявляється за межами галузі, що виходить поряд з досягненням основної мети підприємства в споживача й у цілому для країни, регіону й муніципального утворення, а виражається економією коштів споживача й державних ресурсів, поліпшенням суспільних відносин і екологічної обстановки в місці функціонування підприємства [3; с.59].

Для оцінки основних результатів одержуваний сумарний ефект від впровадження заходів щодо поліпшення господарської діяльності підприємства може бути представлений у вигляді трьох складових:

![]() ,

,

де Эоб. - сумарний ефект від поліпшення результатів господарської діяльності;

Ээкон. - економічний ефект;

Эсоц. - соціальний ефект;

Эмор. - моральний ефект.

Економічний ефект являє собою економію наявних виробничих ресурсів підприємств і коштів споживача. Він виражається приростом прибутку підприємства й зменшенням витрат клієнтів на оплату товарів і різноманітних послуг. Приріст прибутку підприємства можливий при збільшенні кількості виконуваних виробів, зниженні собівартості виробництва, підвищенні цін на товари й послуги. Витрати споживача можуть зменшуватися в результаті зниження вартості товарів і послуг, надання всіляких знижок із цін (партійних, сезонних, для постійного, екслюзивного партнера й інших).

Соціальний ефект виражається збільшенням вільного часу споживача, полегшенням і оздоровленням праці працівників підприємства. Збільшення вільного часу споживача досягається шляхом поліпшення якості й культури обслуговування, скорочення витрат часу на придбання товарів і послуг у натуральній і вартісній формі. Полегшення й оздоровлення праці працівників підприємства припускає технічне переозброєння виробництва, зниження монотонності, підвищення змістовності й привабливості виконуваної роботи, поліпшення умов і забезпечення безпеки життєдіяльності персоналу. На підприємстві полегшення й оздоровлення праці працівників проявляється підвищенням його продуктивності, зниженням собівартості й збільшенням прибутку підприємства.

Моральний ефект від поліпшення господарської діяльності підприємства являє собою задоволеність від надання (придбання) товарів і послуг, а пов'язаний з підвищенням настрою людей. У чинність того, що моральний ефект по своїй природі не формалізуємо, тобто практично не піддається кількісній оцінці, у розрахунках ефективності його звичайно не використають.

Ефективність проведених на підприємстві заходів щодо поліпшення господарської діяльності буває загальна й порівняльна.

Загальна ефективність розраховується по кожному варіанті розвитку виробництва розподілом абсолютного соціально-економічного ефекту на суму додаткових одноразових вкладень (інвестицій).

Порівняльна ефективність визначається з метою вибору найкращого варіанта розвитку виробництва як відношення одержуваного соціально- економічного ефекту до сукупного (наведеним) витратам на здійснення заходів [4; с.79].

У цілому, методика оцінки ефективності здійснюваних витрат на впровадження заходів щодо поліпшення господарської діяльності підприємства виглядає так:

| Результативність |

|

|||||||||||||||||||||

|

||||||||||||||||||||||

|

||||||||||||||||||||||

| Ефект | Витрати |

|

||||||||||||||||||||

|

||||||||||||||||||||||

|

||||||||||||||||||||||

| Економічний | соціальний | моральний | поточні | додаткові одноразові |

|

|||||||||||||||||

|

||||||||||||||||||||||

|

||||||||||||||||||||||

| сумарний | Наведені |

|

||||||||||||||||||||

|

||||||||||||||||||||||

| ефективність |

|

|||||||||||||||||||||

|

||||||||||||||||||||||

| загальна | порівняльна |

|

||||||||||||||||||||

Рис.1.3 Ефективність здійснюваних витрат підприємства.

Підвищення ефективності господарської діяльності припускає виявлення й мобілізацію зовнішніх і внутрівиробничих резервів підприємства. Резерви виробництва по своїй природі носять різнобічний характер і практично невичерпні, тому що науково-технічний і соціальний прогрес постійно вносять істотні зміни в техніку, технологію й організацію виробництва, розширюючи тим самим границі більше повної й раціональної витрати наявних ресурсів. Адже існуючій системі виробничих відносин, даному рівню розвитку науки, техніки й господарського керівництва відповідають і цілком певні можливості використання виробничих ресурсів. А всяке неповне використання цих ресурсів у порівнянні з наявними можливостями означає наявність резервів. Таким чином, резерви - всі недовикористовувані можливості поліпшення результатів господарської діяльності підприємства.

Реалізація наявних внутрівиробничих резервів підприємств іде по найважливіших напрямках і конкретних факторах розвитку, що визначає ефективність господарської діяльності.

2. Аналіз техніко-економічних та соціальних аспектів розробки інвестиційного проекту ВАТ «Елеко»

Сьогодні не секрет, що представляє наш регіон (Запорізька область) і вся Україна в цілому в екологічному плані. Це величезні шламонакопителі, зіпсований повітря, купи не переробленого металобрухту, смітника застарілого обладнання. Десятки років підряд великі підприємства області скидають шлаки в шламонакопителі (наприклад Дніпроспецсталь із 1949року).

Ще не давно серед інших гасел часто звучав такий: «План - закон, виконання - борг ...». Якщо план - закон, то він виконувався за всяку ціну. У тому числі ціною утворення величезної маси відходів, що забруднюють навколишнє середовище. Причому в них утримувалися коштовні матеріали. Кількість відходів і коштовних матеріалів, що втримуються в них, можна було зменшити, але це грозило б невиконанням плану, що був законом...

Отже, на заводських, міських смітниках, шламонакопителях, полігонах скопилася величезна кількість незатребуваних побічних продуктів виробництва, з яких уже сформувалися так називані «техногенні» родовища.

Сьогоднішнє завдання - усунути утворення відходів. Над її рішенням працюють багато фахівців, у тому числі вчені найбільших наукових центрів. Інститут ім. Патона в Києві разом із запорізьким підприємством ВАТ «Елеко» розробили міні-комплекс для повної переробки таких відходів.

Розроблено технологію повної переробки різних промислових і побутових відходів. У її основу покладений наступний принцип: спалювання органічної частини відходів, переплавлення мінерального залишку (золи) і одержання з нього металів. Спалювання органічної частини дає тепло, яких можна використати (у роботі не враховувався ефект від цієї частини). золу, Що Залишилася після спалювання, плавлять у спеціальній печі (ЕШВ) і відновлюють із її метали: мідь, нікель, цинк, залізо, хром, ванадій і т.д.

Мінеральний залишок у печі - нешкідливі шлаки, якому можна відлити у вигляді лицювальних плиток, черепиці, тротуарної плитки, роздрібнити на щебені або пісок - тобто одержати лад - матеріали.

Виготовлено й уже діють такі печі на Чусовському металургійному заводі (Росія), Братськом алюмінієвому заводі (продуктивність печі 2-3 тонни алюмінію з відходів за одна година роботи), Керченському залізорудному комбінаті (пекти використається в цей час для виробництва карбіду кальцію).

Розроблена технологія дозволяє переробляти шлаки, відходи гальванічного виробництва, відходи газоочистки, лом, стружку й побутові відходи (консервні банки, батарейки, автомобільні акумулятори й т.п.). Особливо цікава дана технологія для такого промислового металургійного центра як Запоріжжя й Запорізька область.

Вищим органом ВАТ “Елеко” є Загальні збори акціонерів. Правління вибирається більшістю голосів відповідно до кількості акцій, придбаних одним акціонером. Загальні збори вирішують глобальні стратегічні питання.

Діяльність правління контролюють два органи: наглядацька рада й ревізійна комісія.

Загальні збори акціонерів збирається не рідше 1 рази в рік, на якому керівництво виступає зі звітом про роботу підприємства за рік.

У випадку виникнення проблем, які не терплять зволікання, загальні збори акціонерів може бути проведене в позачерговий час. Вимога про проведення таких зборів можуть висунути акціонери, що володіють не менш 10% акцій.

Головним керуючим органом є генеральний директор. Генеральний директор має як заступник виконавчого директора.

У підпорядкуванні виконавчого директора перебуває директор по адміністративних питаннях, у підпорядкуванні якого перебуває юридичний і адміністративний відділи; фінансовий директор, якому підкоряється фінансовий відділ, головний бухгалтер і бухгалтерія; директор по керуванню персоналом, якому підкоряється відділ організації праці й зайнятості, а також відділ кадрів; директор технічного керування, у його підпорядкуванні перебуває відділ головного технолога й відділ головного конструктора; відділ стратегічного планування; далі в підпорядкуванні виконавчого директора перебуває директор по капбудівництву, відповідно, відповідальний за роботу керування капітальним будівництвом і будівельним цехом; директор по виробництву й збуту контролює бюро по безпеці руху, одяг збуту, а також роботу наступних виробничих цехів: доменний, мартенівський, електросталеплавильний, ливарний, обтискної, прокатний (стани 250, 350, 400) і прокатний (стан 2300).

Директор по економіці відповідає за роботу планово-економічного відділу, під його керівництвом перебуває відділ праці й заробітної плати, а також планово-економічний відділ.

ВАТ “Елеко” має статутний фонд у розмірі 90560 тис.грн., що розділений на 362240 тис. акцій, з номінальною вартістю 0,25 грн. за акцію. Акціонерне товариство несе відповідальність за своїми обов'язками тільки своїм майном, акціонери в межах приналежних їм акцій.

Майно підприємства представлене основними фондами, які частково перебувають у зношеному стані й мають потребу в реконструкції.

Зношування основних фондів заводу становить 43,4%.

Зношування основних фондів основної діяльності - 42,8%.

Використання основних коштів характеризується їх балансової (залишкової) вартістю, що на кінець 2009 року склала 286384 тис.грн. Вибуття за рік - 100578 тис.грн., у тому числі ліквідоване - 9916 тис. грн.

У складі основних фондів значилися фонди інших галузей:

- сільського господарства - 3228 тис. грн.;

- торгівлі й громадського харчування - 1882 тис. грн.

Крім того в складі основних фондів значилися невиробничі основні фонди - 8157 тис.грн.

Витрати на ремонт основних фондів склали 61179 тис.грн., у тому числі капітальний ремонт 20562 тис.грн.

За даними, наданим у фінансових результатах підприємства, у статті “виробничий розвиток” за період з 2008 по 2009 рік сума коштів, виділюваних із прибутку на меті реконструкції основних фондів, зменшилася з 679 тис.грн. до 457 тис.грн. У зв'язку із цими даними проглядаються негативні тенденції в загальній стратегії підприємства, спрямованої на вдосконалення й реконструкцію основних фондів.

2.2 Аналіз техніко-економічних показників діяльності ВАТ «Елеко»

За 2009 рік зроблено (тис. тонн):

|

Чавуну всього у т.ч. доменного |

415,2 414,8 |

|

Стали у т.ч. мартенівська електросталь |

1015,6 786,6 228,7 |

| Прокату товарного | 705,9 |

Виробництво чавуну в порівнянні з 2008 роком знижене на 43,1 тис. тонн за рахунок збільшення тривалості капітального ремонту (4,0 тис. тонн) і зниження добового виробництва доменної печі в 2009 році майже на 9%. Нижче рівня 2008 року виробництво мартенівської сталі на 17,0 тис. тонн.

Річний план виробництва не виконаний. Нижче плану зроблено чавуну на 19,5 тис. тонн, мартенівської сталі на 59,2 тис. тонн, електросталі на 44,2 тис. тонн (за 7 місяців роботи), відвантаженню прокату на 44,5 тис. тонн. Рівень виконання плану по виробництву чавуну склав 95,5%; мартенівської сталі 93,0%; електросталі - 83,8%; (за 7 міс. роботи); відвантаженню прокату 94,1%.

План по виробництву чавуну не виконаний через перевищення норми поточних простоїв і тихого ходу печей.

Таблиця 2.1 - Основні фактори втрат виробництва в 2009 році

| Фактори втрат | тис. тонн |

|

Чавун: - відсутність сировини й коксу |

19,5 |

|

Сталь мартенівська: Відсутність чавуну Відсутність лома Перепростий на ремонтах Брак Надпланові втрати чавуну на міксері |

33,0 8,0 10,0 4,0 4,0 |

|

Електросталь: Відсутність лома Обмеження електроенергії Порушення технології Брак Інші |

23,7 4,5 7,9 2,4 5,7 |

|

Прокат: Відсутність металу Брак |

43,5 1,0 |

Чавун не по СТП збільшився з 44,0% в 2008 році до 48,4% в 2009 році; брак по мартенівській сталі знизився з 0,50% до 0,49%; брак по прокатному цеху з 0,06% до 0,05%.

За 2009 рік реалізовано продукції по ВАТ “Елеко” на суму 915,9 млн. грн., що більше реалізації 2008 року на 258, 1 млн. грн.

Витрати на 1 грн. товарної продукції по ВАТ “Елеко” за 2009 рік склали 1,01 грн.

Таблиця 2.2 - Випуск основної продукції в порівнянні з 2008 р.

| Показники | Од. вимір. | Фактично зроблено | 2009 р. до 2008р.,% | |

| 2008р. | 2009р. | |||

|

Чавун Чавун товарний |

тис. тн тис. тн |

457,9 10,2 |

415,2 2,0 |

90,7 19,6 |

|

Сталь - усього Сталь мартенівська Електросталь Бесемерівська сталь |

тис. тн тис. тн тис. тн тис. тн |

1172,9 803,6 368,9 0,399 |

1015,5 786,6 228,7 0,203 |

86,6 97,9 62,0 50,9 |

|

Прокат товарний - відвантаження у т.ч. готовий |

тис. тн тис. тн |

925,8 904,1 |

705,9 653 |

76,2 72,2 |

|

Обсяг продукції: у порівнянних цінах у діючих цінах Реалізація продукції Прибуток, збитки (-) Балансова |

тис.грн тис.грн тис.грн тис.грн |

920526 536070 657775 - 52478 |

731238 524864 915906 - 46558 |

79,4 |

В 2009 році якісні показники роботи цехів заводу в порівнянні з 2008 роком виглядають у такий спосіб (див. табл. 2.4.):

- по доменному цеху кількість чавуну, відданого мартенівському цеху, що не відповідає вимогам СТП по сірці знижене з 12,3% до 7,6%;

- брак по ливарному цеху знижений на 0,5%;

- брак по мартенівському цеху знижений усього на 0,01%;

- брак по ЕСПЦ знижений на 0,86%;

- брак по обтискному цеху знижений на 0,20%;

- брак по прокатному цеху (стан 250, 350, 400) знижений на 0,01%;

- брак по прокатному цеху (стан 2300) залишився на рівні минулого року.

Таблиця 2.3 - Обсяг випуску основної продукції в 2009р.

| Найменування продукції | тис. тонн | |

| Чавун товарний | 2,0 | |

|

Прокат товарний, усього у т.ч. трубна заготівля заготівля для перекату на інших заводах заготівля для перекату на експорт великий сорт середній сорт дрібний сорт конструкційний сорт аркушевий прокат |

705,9 52,9 52,9 267,8 16,6 16,6 28,7 86,8 183,2 |

|

| Труби | 1,5 |

Зниження % браку в 2009 році стосовно 2008 року на підприємстві в цілому свідчить про твердий контроль вхідних матеріалів на заводі.

Провішуванню й атестації піддавалися всі вантажі, що надійшли на завод залізничним транспортом. Контроль ваги матеріалів, одержуваних автотранспортом, не провадився, тому що вантаж одержують довірених осіб (експедитори) постачальних відділів, які відповідають за схоронність і кількість одержуваного вантажу.

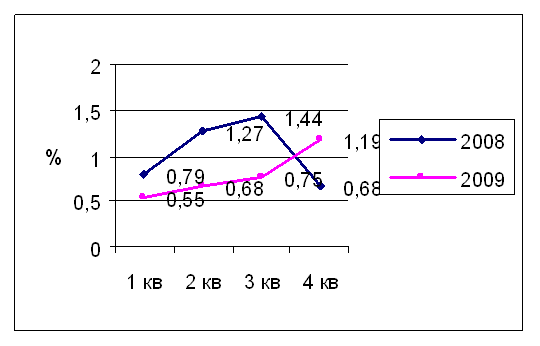

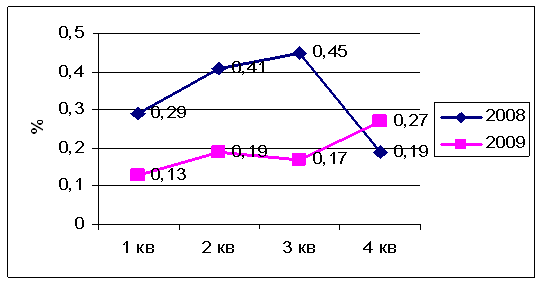

Таблиця 2.4 - Якісні показники роботи заводу за 2008-2009р.

| Показники | 2009 рік | 2008 рік | відхилення, % | Кращий показник | |

| % | рік | ||||

|

Усього по заводу: Брак по сталі, % Брак по прокаті, % |

0,79 0,19 |

1,04 0,34 |

-0,25 -0,15 |

0,74 0,26 |

2005 2007 |

|

Доменний цех: Чавун не по СТП, % По сірці, % По кремнії, % |

48,4 7,6 40,8 |

44,0 12,3 31,7 |

+4,4 -4,7 +9,1 |

9,6 3,5 4,7 |

1991 1990 1991 |

|

Ливарний цех: Брак ізложниць, % |

4,6 | 5,1 | -0,5 | 1,7 | 1985, 1986 |

|

Мартенівський цех: Загальний брак, % у т.ч. 1 переділ, % цеховий, % % плавок не по ТІ |

0,49 0,29 0,20 11,4 |

0,50 0,37 0,13 8,3 |

-0,01 -0,08 +0,07 +3,10 |

0,50 0,27 0,12 8,3 |

2008 1985 2007 2008 |

|

ЕСПЦ: Загальний брак, % у т.ч. 1 переділ, % цеховий, % % плавок не по ТІ |

1,34 0,96 0,38 23,5 |

2,20 1,98 0,22 16,5 |

-0,86 -1,02 +0,16 +7,0 |

1,37 0,83 0,22 10,10 |

1985 1986 2008 1988 |

|

Обтискної цех: брак, % |

0,26 | 0,46 | -0,20 | 0,37 | 2007 |

|

Прокатний цех (стани 250,350, 400): брак, % 2-й сорт, % |

0,005 - |

0,06 0,03 |

-0,01 -0,03 |

0,06 0,03 |

2008 2008 |

|

Прокатний цех (стан 2300): брак, % |

0,013 | 0,013 | 0 | 0,01 | 2007 |

Малюнок 2.2 – Брак по сталі за 2009 р. у порівнянні з 2008р.

Малюнок 2.3 – Брак по прокаті за 2009 р. у порівнянні з 2008р.

Собівартість 1 тонни чавуну за 2009 рік при плані 468 грн. фактично зложилася 459 грн., тобто нижче плану на 1 тонну чавуну на 9 грн. або на 3,9 млн. грн. на обсяг виплавки чавуну в тому числі збільшені витрати на:

|

Паливо технологічне УПР |

1,0 млн. грн. 0,9 млн. грн. |

знижено ціни на:

|

кокс залізорудна сировина |

3,6 млн. грн. 0,6 млн. грн. |

Собівартість 1 тонни мартенівської сталі всього по цеху нижче планової на 10 грн. (план 548 грн., звіт 538 грн).

Зниження собівартості на весь обсяг виплавленої сталі склало 7,6 млн. грн.

Основні статті зміни витрат на мартенівську сталь:

Знижено витрати:

|

структура металошихти поточний ремонт ціни на енергоносії собівартість чавуну |

6,0 млн. грн. 7,1 млн. грн. 1,1 млн. грн. 2,0 млн. грн. |

Збільшено витрати:

|

перевитрата шихти ціна на лом УПР Порушення технології |

2,0 млн. грн. 1,0 млн. грн. 5,9 млн. грн. 1,8 млн. грн. |

Собівартість 1 тонни сортового прокату при плані 824 грн. фактично склала 834 грн., тобто вище планової на 10 грн.; собівартість листового прокату нижче планової на 40 грн. (план 794 грн., звіт 754 грн.).

Собівартість всієї випущеної продукції по прокатному цеху знижена в порівнянні із планом на 5,9 млн. грн., у т.ч. за рахунок зниження витрат на:

|

паливо технологічне витрати металу на прокат |

4,1 млн. грн. 0,3 млн. грн. |

Рентабельність всієї реалізованої продукції по ВАТ «Елеко» за 2009 рік склала 0,9%; рентабельність товарної продукції за рік негативна - 1,3%.

Таблиця 2.5 - Рентабельність товарної продукції ВАТ “Елеко” в 2009р.

| Найменування | В, тис. тонн | Ціна, грн. /тонн | Собіварт., грн. /тонн | Рентабель-ність, % |

| Чавун | 1,7 | 568,89 | 470,44 | 20,9 |

|

Прокат: Обтискної цех Сортопрокатний, у т.ч.: стан 250 стан 350 стан 400 Листопрокатний цех |

377,0 120,7 32,1 50,0 38,6 179,9 |

532,71 1230,88 1247,87 1104,91 1380,04 852,63 |

722,53 845,93 850,32 817,39 879,27 774,09 |

-26,3 45,5 46,8 35,2 57,0 10,1 |

| Прокат усього | 677,7 | 742,05 | 758,2 | -2,1 |

| Разом по товарній продукції | -1,3 |

2.3 Ефективність діяльності інвестиційного проекту

Протягом 2009 року ринок металопродукції України й Росії залишалася нестійким: ринкова ситуація коливалася не тільки через традиційні сезонні зміни попиту й недостачі сировини, матеріалів і енергії для виробництва продукції; у значній мірі на ринку сказалася фінансова криза 2008 року, а також різка девальвація української національної валюти в другій половині 2009 року.

Перші місяці 2009 року характеризувалися й у Росії, і в Україні зростанням виробництва квадратної заготівлі, що відвантажує заводами на експорт. У той же час, виробництво плоского прокату скорочувалося. У Росії це було викликано антидемпінговим розглядом по поставках горячекатаного аркуша й рулону в США, у результаті чого поставки російської продукції на американський ринок різко скоротилися, а російські виробники переорієнтували свої відвантаження на внутрішній російський ринок, створивши тим самим гостру конкуренцію українським виробникам плоскої продукції. За перші два місяці 2009 року виробництво аркуша в обох країнах скоротилося на 10-11%, а в наступні місяці початок поступово відновлюватися за рахунок нарощування експортних поставок. Не останню роль у скороченні виробництва плоскої продукції на початку 2009 року зіграла несприятлива кон'юнктура світових ринків даної продукції, попит же на заготівлю, навпроти, постійно збільшувався й до травня-червня 2009 року придбав ажіотажний характер; з ростом попиту на заготівлю росли й ціни, що стимулювало ріст експорту даної продукції.

У цих умовах робота підприємства залишалася щодо стабільної. Експорт металопрокату в країни далекого зарубіжжя в 2009 році склав 69,6% від загального відвантаження прокату (2008 рік - 59%), у країни СНД - 1,6%.

Протягом усього року українські підприємства випробовували проблеми із забезпеченням виробництва матеріальними ресурсами. У березні 2009 року через дефіцит електроенергії були зупинені прокатні виробництва ряду металургійних заводів. У квітні-червні 2009 року загострилася проблема з поставками на комбінати залізорудної сировини. Через відсутність власних оборотних коштів горнообогатительні комбінати країни виявилися не в змозі збільшити обсяги розкривних робіт відповідно до темпів зростання виробництва чавуну й стали. У результаті, до закупівель сировини з Росії змушені були звернутися навіть ті підприємства, які раніше закуповували винятково українську продукцію, хоча ріст цін на російську продукцію й високі транспортні тарифи з'явилися значною перешкодою збільшення російського імпорту.

Основними споживачами металопродукції на внутрішньому ринку в минулому році були трубні заводи Дніпропетровської області (25%), а також підприємства машинобудівної, металургійної й вугільної галузей (14%, 11% і 6%).

Крім збільшення загального обсягу реалізації за кошти спостерігається ріст числа замовників на продукцію, і розширення географії поставок продукції ВАТ “Елеко”.

Маркетинговою службою ведеться послідовна робота, спрямована на відновлення ділових зв'язків із традиційними партнерами ВАТ “Елеко”, а також на розширення ринків збуту продукції.

Обсяг промислової продукції в оптових цінах підприємства (діючі ціни) за 2010р. 524,9 млн. грн., у порівнянних цінах за 2009р. 731,2 млн. грн. Фактичний обсяг реалізації за 2009р. склав 962,7 млн. грн. Балансовий збиток 46,6 млн. грн.

Таблиця 2.6 - Фінансово-господарська діяльність підприємства в 2009р.

| № | Найменування статей | Тис. грн. |

| 1 | 2 | 3 |

| 1. | Реалізація товарної продукції без ПДВ | 524864,00 |

| 2. | Прибуток від реалізації товарної продукції | -7099,00 |

| 3 | Прибуток від іншої реалізації | 15019,00 |

| 4. |

Збитки від позареалізаційних операцій у тому числі: |

54478,00 |

|

4.1 4.2 4.3 4.4 |

Прибуток минулих років Прибуток від зданих в оренду основних коштів Надлишки ТМЦ, виявлені на заводських складах і території заводу Прибуток від списання кредиторської заборгованості |

183 212 692 8610 |

|

4.5 4.6 4.7 4.8 4.9 4.10 4.11 4.12 |

Прибуток від операцій з векселями Інший прибуток Збитки минулих років Штрафи по господарських договорах Втрати від псування й недостачі ТМЦ Збиток від ліквідації основних коштів Збиток від операцій із продажу іноземної валюти Збиток від курсової різниці по операціях з іноземною валютою |

8517 3 3633 232 16 5631 941 62032 |

| Разом балансовий збиток | 46558,00 |

За станом на 01.01.2010р. недолік власних оборотних коштів становить 282383 тис. грн. (норматив 69174 тис. грн., власних оборотних коштів 213209 тис. грн.). Стан дебіторської заборгованості в 2009 році характеризується даними, наведеними в таблиці 2.7.

Таблиця 2.7 - Дані про стан дебіторської заборгованості в 2009р.

| № | Найменування статей | Показники, тис. грн. |

| 1. | За товари, роботи, послуги, строк оплати яких не наступив | 61645 |

| 2. | За товари, роботи, послуги, неоплачені в строк | 201074 |

| 3. | По векселях отриманим | 2420 |

| 4. | По податкових розрахунках | 4583 |

| 5. | По розрахунках з бюджетом | 2756 |

| 6. | По авансах виданим | 19652 |

| 7. | З іншими дебіторами | 1047 |

| Загальна дебіторська заборгованість | 292177,00 |

Найбільша питома вага в загальному обсязі дебіторської заборгованості доводиться на розрахунки за товари, неоплачені в строк.

Низька платоспроможність підприємства пояснюється:

- недоліком власних оборотних коштів, що веде до фінансової залежності від зовнішніх джерел;

- ростом позикових коштів;

- збільшенням довгострокових зобов'язань.

За 2009 рік заводом сплачені відсотки за користування банківськими кредитами в сумі 4596,3 тис. грн.

Недолік коштів веде до росту кредиторської заборгованості, так кредиторська заборгованість за станом на 01.01.2010р. становить 610649,00 тис.грн. (таблиця 2.8).

Таблиця 2.8 - Дані про стан кредиторської заборгованості в 2009р.

| № п/п | Найменування статей | Показники, тис. грн. |

| 1. | За товари, роботи, послуги, строк оплати яких не наступив | 116565 |

| 2. | За товари, роботи, послуги, неоплачені в строк | 275329 |

| 3. | По векселях виданим | 104286 |

| 4. | По позабюджетних платежах | 648 |

| 5. | По розрахунках з бюджетом | 4263 |

| 6. | По авансах отриманим | 39343 |

| 7. | По страхуванню | 8349 |

| 8. | По заробітній платі | 4526 |

| 9. | З іншими кредиторами | 57340 |

| Загальна кредиторська заборгованість | 610649,00 |

Збільшення кредиторської заборгованості обумовлено ростом сум по наступних статтях:

- за товари й послуги, строк оплати по яких не наступив;

- за товари й послуги, неоплачені в строк;

- по векселях виданим;

- по розрахунках з іншими кредиторами.

Одними із самих найважливіших показників, що характеризують фінансове становище підприємства, є ліквідність і платоспроможність. Так, коефіцієнт загальної ліквідності на початок 2010 року дорівнює 0,349. Даний показник характеризує ступінь покриття поточними активами поточних зобов'язань. Теоретично він повинен бути дорівнює 2-2,5. Низький коефіцієнт загальної ліквідності свідчить про те, що у звітному періоді підприємство використає всі оборотні кошти й не зможе покрити й половини поточних зобов'язань. Ліквідність повинна котируватися як важлива мета будь-якого підприємства, тому що кредитори можуть змусити неліквідне підприємство припинити діяльність.

Показником фінансової стабільності підприємства є коефіцієнт співвідношення власних і оборотних коштів. Величина даного коефіцієнта на початок 2009 року рівнялася 0,96; а на початок 2010 року - 1,01. Відповідно видно, що на початок 2009р. на кожну гривню власних коштів, вкладених в активи залучалося 0,96 грн. позикових коштів, а на початок 2010р. ця величина збільшилася до 1,01 грн., що свідчить про зниження фінансової стабільності підприємства.

Вищенаведені дані свідчать про те, що ВАТ «Елеко» у цей момент перебуває в нелегкому становищі. Однак, незважаючи на той факт, що підприємству довелося зштовхнутися з такими негативними факторами, як подорожчання сировини й електроенергії, працівникам і керівництву заводу вдається реалізовувати процес модернізації на заводі, а також впроваджувати нову техніку й нарощувати обсяги виробництва, у тому числі й у рамках інвестиційного проекту по реконструкції електросталеплавильного цеху.

Ні для кого не секрет, що для реалізації інвестиційних проектів у металургії потрібно значно більші кошти, чим в інших галузях економіки, а строк окупності перевищує в кілька разів окупність у таких інвестиційно привабливих галузях як торгівля, харчова промисловість і т.д. і становить 6-7 років. Оскільки можливості державного бюджетного фінансування досить обмежені, а фіскальна система не сприяє виникненню інституту внутрішнього інвестора, те єдиним реальним джерелом інвестицій у металургію стає корпоративний іноземний капітал. Як показує досвід ВАТ “Елеко” у реалізації інвестиційного проекту, найбільш складним і важливим моментом у процесі залучення іноземного капіталу є узгодження інтересів і потреб іноземного інвестора з разноплановими інтересами всіх сторін, що беруть участь.

Найбільш реальною гарантією в цих питаннях на сьогоднішній день є можливість інвестора брати участь у керуванні підприємством. І саме тому процес приватизації є відправним пунктом у схемі залучення інвестицій. Акціонування дає можливість підприємству перерозподілити свій статутний капітал на користь тих суб'єктів і проектів, які можуть забезпечити не тільки його виживання, але й дати перспективи розвитку в умовах твердої конкурентної боротьби на зовнішніх ринках.

В 2006 році почався процес приватизації Донецького металургійного заводу. У той же час, керівництво підприємства початок пошук зовнішніх інвесторів для модернізації виробничих потужностей заводу. У жовтні 2006 року Фонд державного майна України провів некомерційної конкурс із продажу 40%-ного пакета акцій за умови прийняття інвестором умов некомерційного тендера: плану модернізації й надання фінансів для її здійснення. Переможцем конкурсу стала українська компанія - “Автоальянс-Довіра” (Київ), що представляла на українському ринку інтереси компанії “MetalsRussia” (тепер “Istil-group”).

Відповідно до умов конкурсу, покупець був зобов'язаний протягом двох років внести інвестиції в розмірі 50 млн. доларів у вигляді поставки встаткування, забезпечення техніко-економічного обґрунтування проекту, проведення консалтингових і супровідних інжинірингових робіт. Інвестиції, цільовим способом, повинні були бути спрямовані на модернізацію електросталеплавильного виробництва Донецького металургійного заводу. Зворотність інвестицій, відповідно до умов некомерційного конкурсу, забезпечується із прибутку, що надалі буде одержувати електросталеплавильний комплекс. Строк повернення коштів у договорі не обговорений, але викладений бізнес-план показав, що реальна зворотність може наступити на сьомий рік експлуатації.

У свою чергу, інвестор, реалізуючи даний інвестиційний проект, одержить гарантоване джерело стабільних поставок металопродукції (що при торгівлі на світовому ринку є однією з найважливіших умов успіху). Відповідно до умов некомерційного конкурсу, протягом 2007 року компанія “MetalsRussia” (“Istil-group”) інвестувала в електросталеплавильний комплекс ВАТ “Елеко” порядку 9 млн. доларів у вигляді встаткування, коштів і нематеріальних активів. Відповідно до графіка інвестицій, компанією “MetalsRussia” (“Istil-group”) доставлене й установлене встаткування для модернізації електросталеплавильної печі №1, доставлене й змонтоване (на початку 2008р.) устаткування для блюмінга (обтискної цех), розроблені й передані заводу бізнес-план і тендерна документація, а також проект структури керування електросталеплавильним комплексом, розроблений голландською фірмою “Hoogovens”.

Розуміючи критичність ситуації, у виді відсутності оборотних коштів для повноцінної діяльності заводу, керівництво компанії “MetalsRussia” (“Istil-group”) також ухвалило рішення щодо поданні підприємству на 2008 рік безпроцентного кредиту для поповнення оборотних коштів у розмірі більше 17 млн. доларів. Така позиція інвестора значно полегшила ВАТ “Елеко” вихід зі складного фінансового становища, у якому завод перебував на кінець 2006 року (збитки за підсумками 2006 року становили більше 44 млн. грн.).

Робота зі стратегічним інвестором дозволила не тільки стабілізувати фінансове становище заводу, але й змінити асортименти випускає продукции, що, убік випуску високолегованих марок стали. В останньому кварталі 2007 року було поставлене встаткування для виробництва 6-метрової квадратної заготівлі (раніше випускалася тільки 4-х метрова). Уже в першому кварталі 2008 року підприємство початок випускати таку продукцію, що дозволило йому втриматися на різко, що звужуються ринках, збуту Південно-Східної Азії.

Слід також зазначити, що в рамках реалізації інвестиційних проектів тільки в 2009 році ВАТ “Елеко” на проведення проектно-дослідницьких робіт було спрямовано 2 млн. 300 тис. грн., у тому числі стороннім організаціям (НДІ, СКТБ) - 1 млн. 400 тис. грн. Серед партнерів заводу інститути “Гіпросталь” і “Тяжпромелектропроект” (Харків), “Дніпрпроектстальконструкція” (Дніпропетровськ).

2.4 Аналіз соціальних аспектів інвестиційного проекту

За 2009 рік на завод прийнято:

- Усього трудящих - 684 чіл.

- Працюючих ППП - 535 чіл.

- Із загальної кількості прийнятих 275 чоловік працевлаштовано на роботу в цехи ВАТ “Истил-стк”.

За цей період звільнено:

- Усього трудящих - 2577 чіл. (з них 1432 чіл. - по переводу в ВАТ “Істіл-Елеко”).

- Робітників ППП - 2211 чіл. (з них 1271 чіл. - по переводу в ВАТ “Істіл-Елеко”).

У тому числі:

- за власним бажанням робітників ППП - 675 чіл.

- за прогули й інші порушення трудової дисципліни рабочих ППП - 24 чіл.

По скороченню штатів звільнено із заводу - 166 чіл.

Плинність робітників ППП склала - 11,1%.

Основними причинами плинності кадрів є:

- відсутність достатньої кількості житла;

- позмінна робота;

- незадовільність розмірами зарплати.

За 2009 рік прийнято керівників, фахівців і службовців, усього - 104 чіл.

Звільнено всього - 283 чіл., у тому числі:

- по перекладу на інше підприємство - 149 чіл.;

- по скороченню штату - 36 чіл.;

- за власним бажанням - 66 чіл.;

- інші причини - 32 чіл.

Таблиця 2.6 - Продуктивність і оплата праці

| № п/п | Показники | 2008 р. | 2009 р. | Відхилення | |

| абсол. | относ., % | ||||

| 1. | Облікова чисельність робітників на 31.12, чіл. | 9295 | 7155 | -2140 | 77,0 |

| 2. | Средньосписочна чисельність, чіл. | 9400 | 8414 | -986 | 89,5 |

| 3. | Прийнято працівників, чіл. | 1526 | 1621 | +95 | 106,2 |

| 4. |

Звільнено працівників, чіл. у т.ч. по сокращ. штатів, чіл. |

1540 130 |

3040 159 |

+1500 +29 |

197,4 122,3 |

| 5. | Питома вага звільнених по скороченню штатів у загальному числі трудящих, % | 1,383 | 1,890 | - | - |

| 6. | Кількість відпрацьованих чіл/днів | 1847320 | 1720801 | -126519 | 93,2 |

| 7. | Втрати робочого часу, чіл/година: | 144218 | 59389 | -84829 | 41,2 |

| - неявки з дозволу адміністрації; | 22497 | 16242 | -6255 | 72,2 | |

| - неявки з ініціативи адміністрації; | 121475 | 43086 | -78389 | 35,5 | |

| - прогули. | 246 | 61 | -185 | 24,8 | |

| 8. | Втрати робочого часу на 1 працівника, у днях | 15 | 7 | -8 | 46,7 |

| 9. | Питома вага неявок з дозволу адміністрації, % | 15,6 | 27,3 | - | - |

| 10. | Питома вага неявок з ініціативи адміністрації, % | 84,0 | 72,5 | - | - |

На посадах керівників, фахівців і службовців працюють - 1708 чіл. і 6 чіл. за трудовою згодою, у тому числі по утворенню:

- с вищим - 1060 чіл.;

- с середньо-технічним - 620 чіл.;

- с середнім - 34 чіл.

На заводі працює 146 молодих фахівців, що закінчили денні навчальні заклади, з них:

- інженерів - 81 чіл.;

- техніків - 65 чіл.

Таблиця 2.7 - Загальні показники результатів трудової діяльності

| N | Показники | 2008 рік | 2009 рік |

| 1. | Обсяг товарної продукції в діючих цінах, тис. грн. | 535211,7 | 524864,0 |

| 2. | Среднесписочная чисельність штатних працівників облікового складу, чіл. | 9400 | 8414 |

| 3. | Продуктивність праці одного працюючого, грн. /чіл. | 56937 | 62380 |

| 4. | Темпи росту продуктивності праці, % | 139,2 | 109,6 |

| 5. | Фонд оплати праці , тис. грн. | 27925,1 | 36610,3 |

| 6. | Темпи росту фонду оплати праці, % | 96,3 | 131,1 |

| 7. | Співвідношення між темпами приросту Фонду оплати праці й продуктивності праці | -42,9 | 3,24 |

| 8. | Среднесписочная заробітна плата одного працюючого, грн. | 243 | 346 |

| 9. | Темпи росту середньомісячної заробітної плати, % | 100,0 | 142,4 |

Всі молоді фахівці-інженери проходили стажування строком до 1 року. Підсумки стажування підводять комісією, призначуваної головою правління.

Зниження чисельності працюючих пояснюється:

- Зміною в структурі керування.

- Скороченням невиробничих витрат.

Усього протягом року будівництва Елеко забезпечували щомісяця від 500 до 1000 робочих місць для більш ніж 20-ти будівельно-монтажних керувань і організацій з різних міст Донецької області. Разом із цими фірмами керуванням капбудівництва ВАТ “Елеко” в 2009 році було освоєно більше 160 млн. грн.

Регулювання процесів фінансового забезпечення робіт на ВАТ “Елеко” є обов'язковою процедурою, відповідальність за результати якої несуть безпосередньо співробітники фінансового відділу.

Виділювані інвестором коштів на реконструкцію й модернізацію ЕСПЦ (а також інших намічених проектів), розподіляються фінансовим відділом відповідно до бізнес-плану, а також інвестиційним проектом. У свою чергу, фінансовий відділ формує щоквартальний звіт по використанню коштів інвестора й в обов'язковому порядку надає результати на розгляд голови правління ВАТ “Елеко”, а також збори акціонерів.

3. Пропозиції по удосконаленню соціальних аспектів проектуОдним з напрямків удосконалення соціальних аспектів проекту є удосконалювання системи стимулювання праці в ВАТ “Елеко”, а також реалізація вартісної концепції оплати праці на рівні підприємства припускає зміну системи внутріфірмового керування й стимулювання на основі розвитку внутрівиробничих товарно-грошових відносин між структурними одиницями підприємства аж до окремого робочого місця. Система оплати праці повинна бути органічно убудована в механізм внутрівиробничого госпрозрахунку. Тим самим створюються ефективні форми колективної мотивації праці, засновані на повній самостійності й взаємній відповідальності автономних ділянок, робочих бригад і груп.

Внутрівиробничий госпрозрахунок у його сучасному розумінні характеризується встановленням наскрізної системи матеріального стимулювання, що пронизує всю внутріфірмову структуру на основі різноманітних форм взаєморозрахунків. В умовах більших колективів зв'язок індивідуальної праці й кінцевих результатів виявляється розмитої й обмеженої, у результаті стихійно формується примітивна система розподілу за принципом "загального казана". Тому без чітко налагодженого внутрівиробничого госпрозрахунку неможливо організувати достовірний розподіл доходів за результатами праці, особливо на великих підприємствах.

Звичайно, внутрівиробничі відносини не тотожні по своїй сутності комерційним і підприємницьким відносинам, у яких діє саме підприємство. Створити усередині підприємства повноцінний ринок неможливо, так у цьому й немає необхідності. Відносини між внутрішніми структурними підрозділами підприємства будуються як на основі вартісних , так і з використанням трудових , а також натуральних показників.

Внутрівиробничий госпрозрахунок стане діючою формою матеріального стимулювання праці лише в тому випадку, якщо буде вирішена проблема визначення колективної міри праці - кінцевого продукту або закінченої роботи для кожного виробничого підрозділу підприємства. Тут саме й важливе застосування натуральних і трудових показників: готових виробів, комплексів, деталей, бригадо-комплектів з оцінкою трудомісткості в нормо-годинниках і ін. Причому чим нижче перебуває виробнича ланка, тим більше можливостей для використання в ньому не вартісних показників і насамперед трудомісткості й трудовитрат.

Вимога всілякого розширення колективних форм заробітної плати пов'язане з необхідністю забезпечення більшої злагодженості й ритмічності в роботі підприємства в цілому, на основі досягнення єдності індивідуальної й колективної міри праці.

Протиріччя між індивідуальною й колективною мірою праці неможливо дозволити на основі знеосібки оплати праці, що веде до приховання за загальними результатами колективної праці поганої роботи окремих працівників. Зрівняльний розподіл колективних заробітків між членами колективу знижує зацікавленість у росту індивідуальної продуктивності праці, тим самим вихолощується суть самої колективної форми організації й стимулювання праці. Очевидно, що відмова від диференціації заробітків можливий лише в малих колективах при згоді всіх його членів.

Має потребу в удосконалюванні й система преміювання працівників у ВАТ “Елеко”, тому що розміри премій не несуть стимулюючої функції. В існуюче положення про преміювання доцільно внести зміни, які будуть стимулювати зниження витрат на підприємстві й підвищення ефективності його роботи.

В 2009 році на соціальне стимулювання відповідно до колективного договору використається 0,5% чистого прибутку. Це становить 254,905 тис.грн. або розраховуючи на один працівника 234,5 грн. У рік. Такий розмір виплат не має стимулюючої ролі. Якщо використати пропонований норматив, то розмір відрахувань буде становити до 500 грн на людину. У рамках цього бюджету необхідно сформувати проект соціальних стимулів для кожного працівника з обліком його першочергових потреб. Для забезпечення соціального стимулювання необхідно в рік 543,5 тис. грн. чистого прибутку.

Таблиця 3.1 Удосконалювання системи преміювання працівників ВАТ “Елеко”

| № п/п | Підрозділ | Існуючі вимоги | Розмір премії | Пропоновані вимоги | Пропоновані розміри премії |

| 1 | Цеху основного виробництва |

1. Виконання номенклатурного плану виробництва. 2. Дотримання бюджету загальвиробничих витрат. |

10 10 |

1. Виконання плану виробництва, з по обсязі й асортиментам 2. Скорочення матеріальних витрат і зменшення шлюбу |

10 20 |

| 2 |

Інструментальний відділ |

1. Беззбиткова робота підприємства. 2. Не перевищення граничного рівня витрат на інструмент і технологічне оснащення відповідно до затверджених норм витрати. |

10 10 |

1. За допомогою збільшення матеріальної зацікавленості підвищення рівня використання матеріалів і інструментів. 2. Скорочення рівня витрат на інструмент і технологічне оснащення дозволить підвищити працездатність устаткування й зменшити витрати на обслуговування й закупівлю нового. |

10 20 |

| 3 | Енергомеханічний відділ |

1.Не перевищення бюджету витрат на покупні й власні енергоресурси. 2. Не перевищення бюджету витрат на ремонти встаткування по підприємству. |

10 10 |

1. Скорочення використання енергетичних ресурсів за рахунок зменшення простоїв устаткування й зменшення витрат на запуск і зупинку. 2. Використання якісних енергоресурсів для скорочення виходу встаткування з ладу через невірну експлуатацію. |

20 10 |

| 4 | Ремонтно-будівельний відділ |

1. Дотримання бюджету витрат на ремонти будинків і споруджень по підприємству. 2. Дотримання бюджету загальвиробничих витрат. |

10 10 |

1. Скорочення витрат на ремонт будинків і споруджень за рахунок залучення трудових і матеріальних коштів заводу, а не використання зовнішніх ремонтно-будівельних організацій. 2. Підвищення зацікавленості працівників у додатковому заробітку на ремонтно-будівельних роботах. |

20 10 |

| 5 | Автотранспортний цех |

1. Виконання плану реалізації транспортних послуг на сторону. 2. Дотримання бюджету витрат на транспортні витрати. |

10 10 |

1. Забезпечення своєчасності здійснення транспортних послуг з можливістю розширення транспортного парку за рахунок скорочення витрат на ремонт. 2. Використання грамотних транспортних маршрутів для здійснення відправлення продукції й одержання матеріалів |

15 15 |

| 6 | Конструкторсько-технологічне керування |

1. Беззбиткова робота підприємства. 2. Виконання планових строків видачі техдокументації |

10 10 |

1. Удосконалювання конструкторського бюро методом набору досвідчених фахівців і підвищення рівня кваліфікації працівників. 2. Використання останніх розробок в області конструкторських і технологічних програм. |

10 20 |

| 7 | Управління маркетингу й збуту |

1. Беззбиткова робота підприємства. 2. Виконання завдання по залученню коштів. |

10 10 |

1. Розробка й здійснення якісної маркетингової програми по розширенню ринку збуту продукції. 2. Розширення виробництва й ринку збуту за рахунок залучення іноземних інвесторів. |

30 10 |

| 8 | Відділ матеріально-технич. постачання |

1. Матеріальне забезпечення номенклатурного плану виробництва. 2. Не перевищення нормативу обігових коштів на матеріали. |

10 10 |

1. Спільна робота із транспортним відділом і відділом маркетингу дозволить підвищити рівень поставки матеріалів і скоротити строк поставок. 2. Скорочення строків поставок знизить витрати на складування й транспортування сировини й матеріалів. |

20 10 |

| 9 | Відділ зовнішньої кооперації |

1. Матеріальне забезпечення номенклатурного плану виробництва. 2. Не перевищення нормативу обігових коштів на покупні вироби. |

10 10 |

1. Пошук нових замовників на продукцію й удосконалювання сервісу по поставках з існуючими партнерами. 2. Скорочення витрат на складування продукції й ефективний їхній розподіл по замовниках. |

20 10 |

| 14 | Бухгалтерія |

1. Беззбиткова робота підприємства. 2. Відсутність штрафних санкцій по податковому й бухгалтерському обліку |

10 10 |

1. Удосконалювання системи ведення обліку методом автоматизації бухгалтерських операцій. 2. Дотримання норм оподатковування й миттєве реагування на всі зміни в податковому законодавстві. |

10 20 |

| 15 | Фінансовий відділ |

1. Беззбиткова робота підприємства. 2. Забезпечення фінансової діяльності підприємства відповідно до затверджених бюджетів. |

10 10 |

1. Розробка фінансової програми на щомісяця роботи підприємства з метою полегшення планування діяльності підприємства в майбутньому. 2. Своєчасний аналіз фінансової ситуації на підприємстві й розробка методів ліквідації непередбачених витрат. |

20 10 |

| 16 | Відділ кадрів |

1. Беззбиткова робота підприємства. 2. Забезпечення кадрами згідно йз штатним розписом і заявкам підрозділів. |

10 10 |

1. Набір досвідчених кадрів на управлінські посади, що пройшли перепідготовку відповідно до нових тенденцій прийняття управлінських рішень. 2. Підвищення рівня знань і навичок працівників шляхом напрямку на курси підвищення кваліфікації. |

20 10 |

Таким чином, якщо підвищити розмір премій до 30%, те середньомісячна заробітна плата одного працівника буде становити 702,8 грн. И виросте на 7,1%.

Таблиця 3.2 Прогноз заробітної плати працівників ВАТ “Елеко”

| Показники | 2009 | Погноз | Темпи росту | Зміна питомої ваги | ||

| Сума | Питома вага,% | Сума | Питома вага,% | |||

| Середньомісячна зарплата | 656 | 100 | 702,8 | 100 | 107,1 | |

| Основна заробітна плата | 492 | 80 | 492 | 70 | 100 | -10 |

| Премії й заохочення | 164 | 20 | 210,8 | 30 | 128,5 | +10 |

У такий спосіб підвищення рівня преміювання працівників створить економічні стимули ефективного використання ресурсів підприємства й зниження його витрат. Це забезпечить збільшення прибутку й створить економічні можливості для подальшого розвитку підприємства.

Таблиця 3.3 Вплив зміни преміювання на фінансові результати діяльності підприємства

| Показник | Од. вим. | 2009 | Прогноз | ТР, % |

| Чисельність ППП | Чіл. | 1087 | 1087 | 100 |

| Обсяг товарної продукції на один ПП працівника |

Тис. грн. |

43,4 | 46,5 | 107,1 |

| Фонд оплати праці ППП | Тис. грн. | 8557,7 | 9167,3 | 107,1 |

| Середньомісячна заробітна плата. | грн. | 656 | 702,8 | 107,13 |

| Обсяг товарної продукції. |

Тис. грн. |

47175,8 | 50545,5 | 107,1 |

| Приріст товарної продукції |

Тис. грн. |

- | +3369,7 | - |

| Зміна залишків нереалізованої продукції | Тис.грн. | - | - | - |

| Рентабельність продукції | % | 4,7 | - | - |

| Приріс валового прибутку |

Тис. грн. |

- | +158,3 | - |

Приріст валового прибутку за рахунок зниження собівартості складе 3464,2 тис.грн. Загальне збільшення валового прибутку складе 3622,5 тис.грн.

Тому що вдосконалювання системи стимулювання праці вплине на суму адміністративних витрат і витрат на збут, ефект буде значно більше.

У такий спосіб ВАТ “Елеко” збереже стабільні темпи росту реалізації й це приведе до стійкої позиції на ринку й наявності об'єктивних можливостей удосконалювання стимулювання праці.

Альтернативою запропонованого може бути наступні напрямки вдосконалювання стимулювання праці на ВАТ “Елеко”. При цьому в системі стимулювання повинне розширяться використання виплат, які зв'язані не стільки з результатами роботи працівників, скільки з результатами роботи підприємства. Доцільно використати три групи стимулюючих виплат.

1-я група - грошові премії за виконання конкретного завдання (разова виплата), а також за квартальні ,піврічні й річні результати роботи підприємства. Джерелом фінансування є фонд оплати праці.

2-я група - грошові виплати на соціальні потреби працівників (оплата харчування, оплата внесків за працівників на медичне й пенсійне страхування, оплата відпочинку, навчання, підвищення кваліфікації, санаторного лікування й ін.)

3-я група - грошові виплати й компенсації за житло, комунальні послуги й ін.

Для 2 і 3 групи джерелом фінансування є чистий прибуток.

Розміри премій для забезпечення стимулюючої функції по сукупності не повинен бути менше 30%. Для показників 1 групи преміювання доцільно виходячи зі сформованої ситуації на підприємстві, установити наступну прогресивну шкалу підвищення розміру винагороди.

Таблиця 3.4 Шкала підвищення розміру винагороди

| № п/п | Шкала розмірів приросту показника матеріального стимулювання | 5 | 5,1-10 | 10,1-1 | 15,1-20 |

| 1 | Приріст продуктивності праці | 1 | 1,5 | 2,0 | 2,5 |

| 2 | За кожний % зниження | 1,3 | 1,5 | 2,0 | 2,5 |

| 3 | За кожний % зниження собівартості продукції | 2,0 | 2,5 | 3,0 | 3,5 |

| 4 | Загальний розмір премії | 26,5 | 30-50 | 70-95 | 120-160 |

Для показників 2 і 3 групи доцільно використати досвід закордонних країн (Франція), де на ці мети використається від 10 до 30% чистого прибутку. Виходячи із трьох показників преміювання доцільно встановити за приріст валового прибутку 10%, за приріст прибутки від операційної діяльності 15% і за приріст чистого прибутку 5%. Якщо показники преміювання не виконуються премії не виплачуються. У такий спосіб у ВАТ “Елеко” при виконанні показників преміювання 2 і 3 групи 30% чистого прибутку буде направлятися на соціальне стимулювання. Цей норматив повинен бути передбачений у колективному договорі.

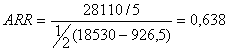

На підставі вивчення ринку продукції, що провадиться на підприємстві, установлена можливість збільшення платоспроможного попиту на неї. У зв'язку із цим підприємство розглядає доцільність придбання нової технологічної лінії для збільшення виробництва продукції з метою збільшення обсягу продажів. Оцінка можливого збільшення обсягу продажів установлена на підставі аналізу даних про потенційні можливості конкурентів. Вартість лінії (капітальні вкладення по проекті) становить $18530; строк експлуатації - 5 років; прибуток за винятком податку на неї від реалізації основних фондів після закінчення строку їхньої служби складе $926.5;. грошові потоки (прибуток за винятком податку на неї й амортизаційних відрахувань від вартості уведених у дію основних фондів за рахунок капітальних вкладень) прогнозується по роках у наступних обсягах: $5406, $6006, $5706, $5506, $5406. Ставка дисконту для визначення теперішньої вартості грошових потоків прийнята в розмірі 12% і 15%. Гранична ставка для оцінки розрахункового рівня внутрішньої ставки доходу встановлена в розмірі 16%. Прийнятний для підприємства період окупності капітальних вкладень, обчислений за даними про грошові потоки й теперішню вартість грошових потоків прийнятий 5 років. Чи доцільний даний проект до реалізації?

Визначення теперішньої чистої вартості

а) При ставці дисконту 12%.

![]()

б) При ставці дисконту 15%.

![]()

Визначення внутрішньої ставки доходу

Таблиця 3.5 Вихідні дані для розрахунку показника IRR.

| Грошові потоки,$ | PV12%,$ | PV15%,$ | PV16%,$ | PV17%,$ | |

| 0 рік | -18530 | -18530 | -18530 | -18530 | -18530 |

| 1 рік | 5406 | 4826,79 | 4700,87 | 4660,34 | 4620,51 |

| 2 рік | 6006 | 4787,95 | 4550,00 | 4448,89 | 4383,94 |

| 3 рік | 5706 | 4061,21 | 3753,95 | 3657,69 | 3566,25 |

| 4 рік | 5506 | 3507,01 | 3146,29 | 3041,99 | 2944,39 |

| 5 рік | 5406 | 3071,59 | 2689,55 | 2574,28 | 2469,86 |

| Прибуток | 926,5 | 526,42 | 460,94 | 441,19 | 423,06 |

| NPV | 1198,13 | 771,60 | 294,38 | -121,99 |

Виходячи з розрахунків, наведених у табл. 3.5, можна зробити висновок: що функція NPV=f(r) міняє свій знак на інтервалі (15%,16%).

![]() .

.

Визначення періоду окупності (за даними про грошові потоки)

Інвестиції становлять $18530 в 0-й рік. Грошовий потоки за п'ятирічний строк становлять: $5406, $6006, $5706, $5506, $5406. Доходи покриють інвестиції на 4 рік. За перші 3 роки доходи становлять:

$5406 + $6006 + $5706 = $17118

За 4 рік необхідно покрити:

$18530 - $17118 = $1412,

$1412/ $5506 = 0,26 (приблизно 4,1 місяці).

Загальний строк окупності становить 3 роки 4,1 місяці.

Визначення періоду окупності (за даними про теперішню вартість грошових потоків)

а) При ставці дисконту 12%.

Доходи покриють інвестиції на 5 рік. За перші 4 роки доходи становлять (дані взяті з табл. 3.5):

$4826,79 + $4787,95 + $4061,21 + $3507,01 = $17182,96

За 5 рік необхідно покрити:

$18530 - $17182,96 = $1347,04,

$1347,04/ $3071,59 = 0,44 (приблизно 5,4 місяці).

Загальний строк окупності становить 4 роки 5,4 місяці.

б) При ставці дисконту 15%.

Доходи покриють інвестиції на 5 рік. За перші 4 роки доходи становлять:

$4700,87 + $4550 + $3753,95 + $3146,29 = $16151,11

За 5 рік необхідно покрити:

$18530 - $16151,11= $2378,89,

$2378,89/ $2689,55 = 0,88 (приблизно 10,7 місяців).

Загальний строк окупності становить 4 роки 10,7 місяців.

Визначення індексів прибутковості.

а) При ставці дисконту 12%. (дані взяті з табл. 2.1):

PI12% = ($4826,79 + $4787,95 + $4061,21 + $3507,01+3071,59) / $18530 = 1,09

б) При ставці дисконту 15%.

PI15% = ($4700,87 + $4550 + $3753,95 + $3146,29+2689,55) / $18530 = 1,015

Визначення коефіцієнта прибутковості.

Для поліпшення умов роботи й системи керування трудовими ресурсами можна запропонувати наступні заходи щодо вдосконалювання соціальних і моральних стимулів у роботі персоналу.

За результатами атестації робочих місць надавати щорічна додаткова оплачувана відпустка робітником, зайнятим на роботах зі шкідливими й важкими умовами роботи, а також робітником з особливим характером роботи пов'язаним з перевтомою й шкідливістю для психіки й моральної стабільності.

Додатковими соціально-економічними виплатами й гарантіями в даний момент на ВАТ “Елеко” можуть стати:

Ø оплачені святкові дні;

Ø оплачений час на обід;

Ø медичне страхування на підприємстві;

Ø додаткове пенсійне страхування на підприємстві;

Ø страхування від нещасних випадків;

Ø надання безкоштовних стоянок для автомобілів;

Ø допомога в підвищенні утворення, профпідготовці й перепідготовці;

Ø покупка працівниками акцій.

Загальний список соціальних виплат підприємству варто обговорити за участю працівників (анкетування, збори колективу). Можливе закріплення за окремими структурними підрозділами різних видів соціальних виплат.

Для вдосконалення соціально-психологічних методів мотивації персоналу ВАТ “Елеко” необхідно:

Ø Підтримка сприятливого психологічного клімату в колективі на основі розвитку системи керування конфліктами,

Ø Формування й розвиток організаційної культури.

Впровадження запропонованих заходів у сполученні з удосконалюванням інших методів керування дозволить підвищити зацікавленість співробітників у результатах своєї праці й ефективність всієї системи керування підприємством.

Потреби в самореалізації й професійному росту насправді підмінені потребами в безпеці й упевненості в майбутньому, тому що підвищуючи свій професіоналізм і компетентність співробітники вважають, що знайдуть застосування своїм знанням, навичкам і досвіду на ринку праці (гарантія зайнятості, потреба в безпеці).

У такий спосіб діюча система стимулювання працівників на ВАТ “Елеко” повинна бути скоректована з урахуванням задоволення співробітників у професійному росту, також індивідуального підходу до потреб співробітників і припускати наявність гнучкого пакета соціальних виплат:

Ø Організація встановлює певну суму на придбання необхідних послуг або пільг, а працівники в межах установлених сум мають право самостійного вибору пільг і послуг.

Ø Відхід від щомісячних премій, виплата бонусів за досягнення конкретних результатів, рішення завдань і якість виконаних посадових обов'язків.

Ø Програми пенсійного страхування: висновок договорів з недержавними пенсійними фондами.

Ø Стимулювання вільним часом: вибір часу відпустки, додаткові оплачувані відпустки за ненормований робочий час, надання «бібліотечних днів»

Ø Планування кар'єри: регулярно проводити оцінку й атестацію співробітників для виявлення їхніх потенційних можливостей (кар'єрний ріст, висування в резерв, можливість подальшого навчання).

Ø Впровадження нових технологій, можливість доступу до додаткових джерел інформації.