Контрольная работа: Основы бухгалтерского учета

МЕТОДИКА РЕШЕНИЯ И ВАРИАНТЫ ЗАДАЧИ №1

Определить сумму амортизационных отчислений в отчетном квартале с учетом следующих данных:

| Варианты | Балансовая стоим. основных фондов на начало предыдущего периода, тыс. грн | Удельный вес стоимости ОФ по группам, % | Стоим. кап. ремонта и модер-низ. ОФ, тыс. грн (по группам) | Стоим. введен. ОФ, тыс. грн (по группам), П(а-1) | Стоим. выведен. ОФ, тыс. грн (по группам), С(а-1) | |||

| 1 гр. | 2 гр. | 3 гр. | 4 гр. | |||||

| 17 | 660 | 55 | 9 | 30 | 6 | 10 (2гр) | 35(3гр) | 30(3гр) |

МЕТОДИКА РЕШЕНИЯ ЗАДАЧИ №1

В задаче необходимо определить балансовую стоимость основных фондов и начислить амортизационные отчисления.

Под амортизацией основных фондов и нематериальных активов, используемых для собственного производства, подразумевается постепенное возмещение затрат владельца на приобретение и ввод в эксплуатацию основных фондов и нематериальных активов в пределах норм амортизационных отчислений, которые относятся на затраты производства (обращения) плательщика налога.

Амортизации подлежат затраты, связанные

- приобретением и вводом в эксплуатацию основных фондов и нематериальных активов;

- самостоятельным изготовлением основных фондов;

- проведением всех видов ремонта, реконструкции, модернизации и иных видов улучшения основных фондов в сумме, которая превышает 10 % совокупной балансовой стоимости основных фондов на начало отчетного года.

Начисления амортизации начинается с квартала, следующего за кварталом их зачисления на баланс плательщика налога

Для решения задачи используем формулу

Б(а) = Б(а-1) + П(а-1) – С(а-1) – А(а-1),

где Б(а) – балансовая стоимость отдельных основных фондов группы 1 или соответственно балансовая стоимость основных фондов групп 2, 3 и 4 на начало отчетного квартала;

Б(а-1) – балансовая стоимость отдельных основных фондов группы 1 или соответственно балансовая стоимость основных фондов групп 2, 3 и 4 на начало предыдущего квартала;

П(а-1) – затраты на приобретение и ввод в эксплуатацию основных фондов, на выполнение капитального ремонта, реконструкции, модернизации и иных видов улучшения основных фондов в течение предыдущего квартала. Затраты на все виды ремонта, реконструкции, модернизацию относятся на затраты производства если они не превышают 10% совокупной балансовой стоимости группы основных фондов на начало отчетного года. Затраты, превышающие указанную сумму относятся на увеличение балансовой стоимости основных фондов 2, 3 и 4 (балансовой стоимости каждого объекта группы 1);

С(а-1) – стоимость выведенных из эксплуатации основных фондов групп 2 и 3 в течение предыдущего квартала;

А(а-1) – сумма амортизационных отчислений, начисленных в предыдущем квартале.

Пример решения задачи.

Условие задачи и исходные данные:

Определить балансовую стоимость основных фондов и амортизационные отчисления в отчетном квартале с учетом следующих данных:

1) Балансовая стоимость основных фондов на начало предыдущего периода - 500 тыс. грн.

2) Удельный вес стоимости основных фондов по группам, % :

1 группа – 50;

2 группа – 15;

3 группа – 30;

4 группа – 5.

3) Стоимость капитального ремонта и модернизации основных фондов второй группы – 9 тыс. грн.

4) Стоимость введенных основных фондов четвертой группы – 5 тыс. грн.

5) Стоимость выведенных основных фондов третьей группы – 20 тыс. грн.

Решение задачи.

1) Определяем балансовую стоимость основных фондов по группам:

1 группа: Б(а-1) = 500 * 0,5 = 250 тыс. грн.

2 группа: Б(а-1) = 500 * 0,15 = 75 тыс. грн.

3 группа: Б(а-1) = 500 * 0,3 = 150 тыс. грн.

4 группа Б(а-1) = 500 * 0,05 = 25 тыс.грн.

2) Определяем амортизационные отчисления предыдущего периода.

1 группа: А(а-1) = 250 * 0,02 = 5 тыс. грн.

2 группа: А(а-1) = 75 * 0,1 = 7,5 тыс. грн.

3 группа: А(а-1) = 150 * 0,06 = 9 тыс. грн.

4 группа А(а-1) = 25 * 0,15 = 3,75 тыс. грн.

3) Определяем балансовую стоимость основных фондов на начало отчетного периода подставляя значения в формулу

Б(а) = Б(а-1) + П(а-1) – С(а-1) – А(а-1)

1 группа: Б(а) = 250 – 5 = 245 тыс. грн.

4) Определяем сумму капитального ремонта, которую можно отнести на себестоимость в виде амортизационных отчислений. По условию капитальный ремонт производился основных фондов 2 группы. Удельный вес его стоимости основных фондов второй группы составил: 9/75*100=12 %. Следовательно, 2 % этой стоимости можно отнести на балансовую стоимость основных фондов второй группы 2*75/100=1,5 тыс. грн. Тогда балансовая стоимость основных фондов 2 группы на начало отчетного периода равняется:

2 группа: Б(а) = 75 + 1,5 – 7,5 = 69 тыс. грн.

3 группа: Б(а) = 150 – 20 – 9 = 121 тыс. грн.

4 группа: Б(а) = 25 +5 – 3,75 = 26,25 тыс. грн.

5) Определяем амортизационные отчисления по каждой группе основных фондов на текущий период.

1 группа: А(а) = 245 * 0,02 = 4,9 тыс. грн.

2 группа: А(а) = 69 * 0,1 = 6,9 тыс. грн.

3 группа: А(а) = 121 * 0,06 = 7,26 тыс. грн.

4 группа А(а) = 26,25 * 0,15 = 3,94 тыс. грн

Общая сумма амортизационных отчислений составит:

А(а) = 4,9 + 6,9 + 7,26 + 3,94 = 23 тыс. грн.

5 МЕТОДИКА РЕШЕНИЯ И ВАРИАНТЫ ЗАДАЧИ №2

Обосновать целесообразность открытия предприятия общественного питания в условном районе. Для этого необходимо:

1 Определить покупные фонды и емкость рынка (изобразить сегмент рынка схематически)

2 Рассчитать число потребителей и число посадочных мест

3 Определить уровень безубыточности предприятия и условия получения максимальной прибыли (показать графически).

1) Исходные данные:

| № п/п | Общие доходы населения, тыс. грн. | Нетоварные расходы и сбережения, тыс. грн. | Иннорайонный спрос, тыс. грн. | Закупки организаций, учреждений, тыс. грн. | Товарооборот действующих в районе предприятий, тыс. грн. | Условно-постоянные затраты, тыс. грн. | Удельный вес продукции преприят. общест. пит. в товарообороте, % |

| 17 | 14500 | 3500 | 70 | 13 | 800 | 90 | 12 |

2) Продолжительность обслуживания одного посетителя 40 минут.

3) Средняя стоимость одной порции 3,5 грн.

4) Продолжительность работы предприятия 12 ч.

5) Количество рабочих часов в году – 307 дней.

6) Удельный вес текущих затрат в товарообороте составляет 70%.

МЕТОДИКА РЕШЕНИЯ ЗАДАЧИ №2

В задаче №2 необходимо обосновать целесообразность открытия предприятия общественного питания в условном районе. В современных условиях перехода к рыночной экономике в первую очередь широкое развитие получил малый бизнес. Открытие малых предприятий решает многие экономические и социальные задачи Украины, в тоже время не требует большого стартового капитала. Массового характера набрало открытие предприятий общественного питания, многие из которых закрываются в связи с низким уровнем рентабельности. Поэтому необходимо экономическое обоснование экономической целесообразности открытых предприятий общественного питания в любом районе.

Для вновь открытых предприятий общественного питания используется два метода, с помощью которых определяется потребное число посадочных мест и возможный объем товарооборота.

Первый метод позволяет определить плановый объем товарооборота через доходы населения района, которые определяют на основе статистических балансов и Госбанка города.

Последовательность расчета:

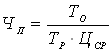

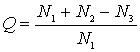

1 Определяют покупные фонды населения, используемые для приобретения товаров, по формуле

балансовый стоимость основной фонд

![]() ,

,

где ПФ – покупные фонды населения района; НТР – нетоварные расходы (оплата услуг, денежные переводы, оплата кредита, отчисления в пенсионный фонд и другие расходы, не связанные с закупкой товаров); ИРС – иннорайонный спрос, закупка товаров жителями другого района; ЗО – закупки организаций и учреждений.

2 Определяются покупные фонды предприятий общественного питания, с учетом норматива условного веса их в общем товарообороте района, который составляет 11 %

![]() .

.

3 Определяются свободные покупные фонды с учетом действующих в районе предприятий общественного питания

![]() ,

,

где ![]() - товарооборот

действующих в районе предприятий. Полученные

- товарооборот

действующих в районе предприятий. Полученные ![]() можно рассматривать как

перспективный товарооборот вновь открываемого предприятия (ТО).

можно рассматривать как

перспективный товарооборот вновь открываемого предприятия (ТО).

4 Число потребителей за день рассчитывают по формуле

,

,

где ТР – число дней работы предприятий, дней; ЦСР – средняя цена покупки одного человека, грн.

5 Определяется число посадочных мест по формуле

,

,

где t – время обслуживания одного посетителя, мин; ТРП – продолжительность работы предприятия, мин.

По второму методу определяют число посадочных мест предприятий общественного питания необходимых для удовлетворения спроса жителей района по формуле

![]() ,

,

где N1 – численность населения района, чел; к – коэффициент спроса (0,4 … 0,6); Q – коэффициент внутренней миграции; n – норматив мест на 1000 человек (40 мест).

Коэффициент внутренней (Q) миграции определяют по формуле

,

,

где N1 – численность населения района, чел; N2 – численность приезжих, чел; N3 – численность отъезжающих из района, чел.

Число свободных посадочных мест определяют по формуле

![]() ,

,

где ![]() - сумма посадочных мест

действующих предприятий общественного питания.

- сумма посадочных мест

действующих предприятий общественного питания.

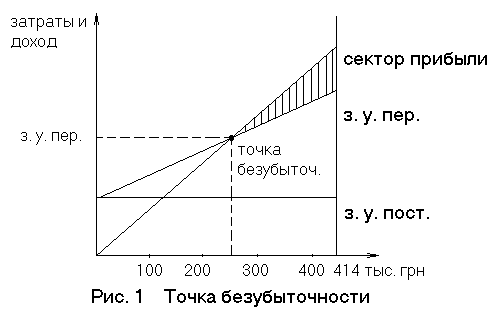

Кроме этих показателей экономическую эффективность будущего предприятия определяют с помощью графика прибыли и его безубыточности.

График представляет собой схему, которая отражает влияние на прибыль объема производства, доходов, текущих и постоянных затрат. С помощью графика можно найти точку безубыточности, то есть тот объем валовых доходов, при котором кривая, показывающая изменение валовых доходов при заданном уровне цен, пересекается с кривой, которая показывает смену текущих затрат.

Пример решения задачи.

Обосновать целесообразность открытия предприятия общественного питания в условном районе.

Для этого необходимо:

1 Определить покупные основные фонды и емкость рынка (изобразить величину емкости рынка схематически).

2 Рассчитать число потребителей и число посадочных мест.

3 Определить уровень безубыточности предприятия и условия получения максимальной прибыли (показать графически).

Исходные данные:

1 Общие доходы начисления (ДН) – 12800 тыс. грн.

2 Нетоварные расходы (НТР) – 3400 тыс. грн.

3 Иннорайонный спрос (ИРС) – 65 тыс. грн.

4 Закупки организаций и учреждений (ЗО) – 25 тыс. грн.

5 Товарооборот действующих предприятий в районе – 630 тыс. грн.

6 Условно-постоянные затраты – 70 тыс. грн.

7 Удельный вес продукции общественного питания в общем товарообороте – 11ФО.

8 Продолжительность обслуживания одного посетителя – 40 мин.

9 Средняя стоимость одной порции – 3,5 грн.

10 Продолжительность работы предприятия – 12 часов.

11 Число рабочих дней в году – 307 дней.

12 Удельный вес текущих затрат в товарообороте – 70ФО.

Решение задачи.

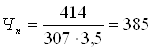

1 Определяем покупные фонды

![]() тыс. грн.

тыс. грн.

2 Определяем покупные фонды предприятий общественного питания района

![]() тыс. грн.

тыс. грн.

3 Определяем свободные покупные фонды

![]() тыс. грн.

тыс. грн.

Так как ![]() тыс. грн.

тыс. грн.

То есть товарооборот на который может рассчитывать открываемое предприятие.

4 Определяем потребителей за один день

чел.

чел.

5 Определяем число посадочных мест

![]() места.

места.

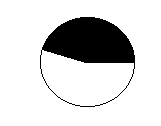

6 Графически сектор рынка, который будет занимать открываемое предприятие будет иметь вид

-

![]() сектор

рынка действующих предприятий;

сектор

рынка действующих предприятий;

-

![]() сектор

рынка открываемого предприятия.

сектор

рынка открываемого предприятия.

Определим точку безубыточности предприятия и условия получения максимальной прибыли:

Из данных графика видно, что доход предприятия будет иметь при объеме товарооборота больше 250 тыс. грн.

6 ЗАДАНИЕ №3

Составить калькуляционную карточку на одно блюдо по форме №2, используя «справочник рецептур». Блюдо выбирать по усмотрению студента.

ПРИМЕР РЕШЕНИЯ ЗАДАНИЯ №3

Составить калькуляционную карточку на одно блюдо по усмотрению студента:

1998 г._______№ Столовая Кафе «Отдых» порционное, дежурное, обеденное

Ресторан (ненужное зачеркнуть)

КАЛЬКУЛЯЦИОННАЯ КАРТОЧКА (сравнительная) №2

Наименование блюда «Салат столичный» по сборнику раскладок 1983 г.

Раскладка № 101 брутто _____ нетто _____ выход 140

| № | Наименование сырья | Согласно сборнику рецептур | І подход (учет сырья и продуктов по цене приобретения без НДС) Дата на 01.11.98 г. | Общепринятый метод |

|

|||||||

| нетто, г (на 1 порцию) | брутто, г (на 1 порцию) | брутто, г (на 1 порцию) | цена, грн. | сумма, грн. | цена с наценкой и НДС | Стоимость, грн. |

|

|||||

| наценка – 150 % | наценка – 90 % |

|

||||||||||

| 1 | Курица полупотр. ІІ кат. (масса варенной мякоти - 30) | 79 | 115 | - | - | - | - |

|

||||

| 2 | Курица потрошенная ІІ категории | 79 | 87 | 8,7 | 5,40 | 46,98 | 16,20 | 140,94 |

|

|||

| 3 | Картофель3 | 35 | 48 | 5,6 | 0,45 | 2,52 | 1,35 | 7,56 |

|

|||

| 4 | Огурцы свежие | 30 | 38 | 3,1 | 7,0 | 21,70 | 21,00 | 65,10 |

|

|||

| 5 | Яйца, десяток | 10 | ¼ шт. | 2,5 | 1,38 | 3,45 | 4,14 | 10,35 |

|

|||

| 6 | Майонез | 40 | 40 | 4,0 | 2,03 | 8,12 | 6,09 | 24,36 |

|

|||

| 7 | Салат | 10 | 14 | - | - | - | - | - |

|

|||

| 8 | Соль | 3 | 3 | 0,3 | 0,40 | 0,12 | 1,20 | 0,36 |

|

|||

| 9 | Зелень | 2 | 27 | 0,27 | 5,00 | 1,35 | 15,0 | 4,05 |

|

|||

| 10 | Общая стоимость продуктов | 84,24 | 252,72 |

|

||||||||

| 11 | Наценка в % к сырью – 150 % (84,24*150/100) | 126,36 | ||||||||||

| 12 | Наценка в % к сырью – 90 % (84,24*90/100) | 75,82 | ||||||||||

| 13 | Итого стоимость сырьевого набора с наценкой | 210,60 | 160,06 | |||||||||

| 14 | Цена 1 блюда без НДС | 2,11 | 1,60 | |||||||||

| 15 | НДС – 20 % | 0,42 | 0,32 | |||||||||

| 16 | Цена 1 блюда с НДС | 2,53 | 1,92 | 2,53 | ||||||||

| Зав. производством | Иванов | Иванов | Иванов | |||||||||

| Калькулятор | Серов | Серов | Серов | |||||||||