Курсовая работа: Тенденции, факторы и совершенствование управленческого труда

Курсовая работа

Тема: «Тенденции, факторы и совершенствование управленческого труда»

Введение

На протяжении всей жизни человеческого общества были те, кто руководит и те, кем руководят. Но люди до начала 20 века мало придавали значение самому понятию управление. Руководители (приказчики, распорядители и другие) управляли, опираясь на интуицию. В то время не задумывались над этим серьезно. С начала 20 века управление начинает выделяться в самостоятельную науку и продолжает развиваться в настоящее время. На протяжении развития этой науки основное внимание уделялось тому, как руководитель должен руководить, чтобы организация работала эффективно.

Современное развитие общества показывает, что успешная деятельность организации во многом зависит от умелого и грамотного руководства.

Сложность управленческих работ учитывается в требованиях, которым должны отвечать менеджеры при занятии определенных должностей. В соответствии с этим в плановой и учетной практике нашей страны выделялись следующие основные должности управленческого персонала на предприятиях: руководители и их заместители; главные специалисты; инженеры, техники, механики; экономисты, инженеры-экономисты; счетно-бухгалтерский персонал; канцелярский персонал; юридический персонал; другие работники.

Менеджер – это человек, занимающий постоянную управленческую должность и наделенный полномочиями принимать решения по определенным видам деятельности организации, функционирующей в рыночных условиях.

Специфика труда менеджера состоит в том, что производственные, экономические, технические и социальные задачи он решает в основном в организационном порядке, воздействуя на людей, которые должны непосредственно решать эти задачи.

Характер труда менеджера определяется тем, что он реализует функцию руководства. При этом перед ним стоит задача – интегрировать систему управления в единое целое, координировать действия ее звеньев. Управление состоит из жизнедеятельности различных функций. Но система управления только тогда становится системой, когда все ее функции и звенья составляют единое целое. Поэтому важнейшей обязанностью менеджера является обеспечение согласованности и единства системы управления как целого.

Цель курсовой работы заключается в том, чтобы понять, что представляет собой специфика разделения и кооперации управленческого труда, каковы его сущность и содержание; что такое управленческий труд на примере менеджера в лизинговой компании и как она реализуется.

Предмет курсовой работы – тенденции, факторы и совершенствование управленческого труда.

Информационная база курсовой работы включает нормативно – правовые акты, статистические материалы, труды ведущих отечественных и зарубежных авторов, посвященные проблемам разделения и кооперации управленческого труда Базаров Т.Ю., Галузо, Е.А., Мамонтова М.Ю. и др. статьи, опубликованные в периодических изданиях, а также Интернет – ресурсы.

Курсовая работа состоит из трех глав основного текста, заключения, списка использованных источников, приложений. Содержание работы изложено на 30 страницах машинописного текста и включает 1 рисунок, 5 таблиц, список литературы состоит из 20 наименований.

1. Теоретические аспекты разделения и кооперации управленческого труда

1.1 Сущность и основные виды разделения и кооперации труда

Под разделением труда на производстве понимается разграничение деятельности людей в процессе совместного труда, а под кооперацией труда – совместное участие людей в одном или нескольких, связанных между собой процессах труда.

Разделение и кооперация труда – взаимосвязанные и дополняющие друг друга стороны трудовой деятельности людей.

Разделение труда предполагает специализацию отдельных исполнителей на выполнении определенной части совместной работы, которую невозможно осуществить без четкой согласованности действий отдельных работников или их групп, т.е. без кооперации труда.

Разделение труда характеризуется качественными и количественными признаками. Разделение труда по качественному признаку предполагает обособление видов работ по их сложности. Выполнение таких работ требует специальных знаний и практических навыков. Разделение труда по количественному признаку обеспечивает установление определенной пропорциональности между качественно различными видами труда.

Совокупность этих признаков в значительной мере предопределяет организацию труда в целом.

Управленческий труд – это вид трудовой деятельности, операции и работы по выполнению административно-управленческими работниками функций управления в организации[1].

Однако административно-управленческие работники в отличие от рабочих сами непосредственно не воздействуют на предмет труда, т.е. своими руками (с использованием средств труда) не производят материальных ценностей. Они создают необходимые организационно-технические и социально-экономические предпосылки для эффективного труда людей, непосредственно занятых выполнением производственных (коммерческих) операций.

Следовательно, чем выше качество выполнения управленческих функций, тем надежнее и эффективнее будет функционировать производственный объект.

В процессе управленческого труда используются определенные ресурсы – материальные, финансовые, трудовые – здания, сооружения, средства и предметы труда работников аппарата управления, затраты на функционирование системы управления, квалифицированные специалисты и т.д.

Эффективность их использования также влияет на конечные результаты производственной деятельности. Таким образом, управленческий труд – это разновидность общественного производительного труда, так как совокупный продукт есть результат деятельности производственных рабочих и управленческого персонала[2].

Наиболее характерными операциями управленческого труда, встречающиеся прежде всего в процессе выработки и принятия управленческих решений являются:

– постановка задачи;

– поиск информации вручную и с использованием компьютеров;

– анализ информации;

– группировка информации (вручную или с использованием компьютера);

– простейшие расчеты без компьютера;

– расчеты с применением компьютера;

– подготовка решений;

– принятие решений индивидуально;

– принятие решений коллегиально;

– оформление документов, составление писем и т.д.

Конечный продукт управленческого труда – решения, определяющие меры

управляющих воздействий на объекты. Но не все решения, а только реализованные. Результаты труда служащих в целом должны оцениваться не по количеству изданных распоряжений или документов, а по их влиянию на деятельность всего коллектива организации или ее подразделения.

Отсюда вытекает весьма существенное специфическое требование к решению вопросов организации труда служащих – предварительный анализ форм документов, методов и средств выполнения различных трудовых функций с целью выявления и устранения структурных и документационных излишеств, совершенствования организационных форм управления с использованием возможностей автоматизированных систем.

Работники, служащие, прямо или косвенно участвующие в управлении, известные иногда под названием «белые воротнички», делятся в зависимости от характера и содержания выполняемых функций на три категории:

– управляющие в лице руководителей, менеджеров, наделенных полномочиями принимать управленческие решения, непосредственно осуществлять управляющие воздействия;

– специалисты в лице работников аппарата служб управления, чиновников, которые анализируют информацию об объекте управления, участвуют в подготовке, обсуждении, выборе управленческих решений, подготавливают рекомендации для управляющих;

– технические исполнители, обслуживающие управляющих и специалистов, выполняющие вспомогательные операции по обеспечению процесса управления и его участников.

Каждой из этих групп присущи свои особенности как с точки зрения содержания их труда и характера умственных нагрузок, так и с точки зрения влияния на результаты деятельности трудового коллектива.

Так, руководители организаций и их подразделений определяют цели и направления деятельности, осуществляют подбор и расстановку кадров, координацию работы исполнителей, производственных (коммерческих) и управленческих подразделений, обеспечивают согласованный, слаженный и эффективный труд соответствующих коллективов. В их труде преобладают творческие операции, хотя и имеются существенные различия между ними (руководителями).

Труд управляющих является весьма разнородным и ответственным. В нем сочетается индивидуальная, коллегиальная и коллективная деятельность[3].

Руководитель должен лично знакомиться с информацией, входящей документацией, проверять, подписывать, а иногда и готовить исходящие письма, документы, продумывать готовящиеся решения и принимать их, анализировать сложившуюся ситуацию, происходящие процессы, связанные с объектом управления. В этом проявляется индивидуальная деятельность менеджера.

В то же время руководители призваны участвовать в коллегиальной выработке решений с участием руководителей вышестоящего и нижестоящего уровней, компаньонов, смежников, подчиненных специалистов, советников, общественных и профсоюзных лидеров. Это в основном деятельность совещательного характера.

Коллективная деятельность – это работа руководителя с производственным, трудовым коллективом, с исполнителями. В ходе контактов, общения с работниками руководитель выясняет социально-психологическую обстановку в коллективе, выслушивает мнения и жалобы работников, сообщает им о готовящихся и принятых решениях, обосновывает необходимость и целесообразность осуществления планов, мероприятий, побуждает их к эффективной, качественной работе.

Контакты с исполнителями могут носить характер производственных совещаний, встреч, посещения подразделений, рабочих мест, личных приемов.

Более определенным образом очерчен, определен труд специалистов (инженеров, техников, экономистов и др.), которые разрабатывают и внедряют новые или усовершенствованные виды продукции, технологические процессы, а также формы организации труда и управления, обеспечивают предприятие необходимой документацией, материалами, ремонтным и другим обслуживанием, осуществляют коммерческую деятельность, т.е. выполняют определенную функцию или часть функции.

В деятельности специалистов сочетаются творческие и повторяющиеся операции, хотя и между ними (специалистами) также имеются существенные различия.

Специалисты, будучи консультантами, советниками, помощниками руководителя, выполняя работы, необходимые для управления, сами редко уполномочены принимать решения, входящие в компетенцию их руководителя. Но они оказывают огромное влияние на принятие управленческих решений, выдвигая и обосновывая определенные варианты таких решений и участвуя вместе с руководителем в выборе конечного варианта, убеждая его в пользу того или иного решения[4].

При некомпетентном в своем деле, недостаточно грамотном руководителе судьба управленческого решения чаще всего находится в руках специалистов.

Технические исполнители (секретари, делопроизводители, расчетчики и другие) выполняют разнообразную работу, связанную с обеспечением деятельности руководителей и специалистов. Труд их принято считать наиболее простым в управлении, в определенной мере так оно и есть. Причем в их труде преобладают повторяющиеся операции.

Хотя и по мере увеличения использования компьютерной и другой информационной техники в производстве и управлении, значительного увеличения объемов управленческой информации, необходимости ее систематизации, отсеивания избыточной информации труд вспомогательного персонала резко усложняется, требует подготовки, знаний, опыта, все более влияет на качество управленческих процессов в целом. Кроме того, повышается доля в нем творческих операций.

1.2 Особенности стратегического менеджмента в лизинговой деятельности

Система управления подразделяется на операционный и стратегический менеджмент. В результате создания устойчивой системы операционного менеджмента формируется бизнес-модель, отлаженная схема получения прибыли. Но отсутствие четкой долгосрочной концепции не позволяет развивать ее. Операционная система управления лизинговой компанией позволяет использовать в качестве ценности лизинга только возможности от налоговой оптимизации, в данном случае другие источники экономической ценности лизинга не задействованы. Активизация и расширение лизинга возможны через формирование и развитие инструментов стратегического менеджмента в корпоративной среде[5].

Развитие операционной и стратегической систем менеджмента лизинговой компании осуществляется в следующем порядке:

– создание эффективной операционной системы за счет реализации простой посреднической схемы при использовании налоговых льгот и

последовательного расширения клиентской структуры;

– формирование стратегических стандартов в организации, ориентированных на создание благоприятного финансового состояния и потенциалов для привлечения крупного дешевого финансового ресурса;

– развитие системы стратегического менеджмента в части достижения целей по значительному увеличению оборотов компании;

– поиск свободных потребительских ниш, дифференциация и стратегическое фокусирование;

– стратегия расширения – увеличение объемов сбыта в рамках разработанной ниши;

– стратегия защиты и оптимизации операционных издержек.

Представленные выше этапы развития систем управления в компании показывают волнообразную структуру, поиск новых возможностей, адаптацию и (как следствие) количественное расширение, захват нового экономического пространства.

Функциональные особенности стратегического менеджмента в лизинге определяют возможности использования стандартных стратегических инструментов управления для активизации новых источников ценности лизинга.

Выделим функциональные особенности стратегического менеджмента в лизинге:

– система сегментирования и позиционирования рассматривает совокупность взаимосвязанных элементов: бизнес клиента и степень его риска, виды источников финансирования лизинговых проектов, степень износа и ликвидности оборудования;

– целевая ориентация бизнеса строится исходя из возможностей развития новых и укрепления старых отношений с внешними контрагентами, достижения требуемых показателей количественного роста компании;

– управление стратегическими активами предусматривает необходимость формирования политики диверсификации инвестиционно-финансовой деятельности, создания долгосрочных финансовых резервов, развития имиджа и общественного доверия к компании;

– развитие основных корпоративных компетенций расширяют возможности грамотной оценки риска клиентского бизнеса, знания рынка оборудования, опыта реализации сложных лизинговых проектов, эффективного привлечения стратегических финансовых ресурсов.

В настоящее время компании только начинают внедрять основные принципы и функции стратегического менеджмента. Перестроечные процессы сложны в реализации. Следовательно, необходимы дополнительные стимулы, основанные на централизованном управлении в рамках стратегии отраслевого развития рынка лизинговых отношений[6].

Основополагающую роль в переходе на эффективный стратегический менеджмент на рынке лизинговых отношений должно играть государство – роль стратегического координатора и катализатора. Инициатива формирования инфраструктуры, обеспечивающей упрощение основных функций стратегического управления в компаниях, должно исходить из общегосударственной политики. Необходимо постепенное внедрение новых инфраструктурных элементов, стимулирование и поощрение компаний, реализующих в собственной корпоративной политике принципы стратегического менеджмента.

Для построения эффективной системы стратегического менеджмента в корпоративной среде лизинговой деятельности необходимо:

– внедрение подходов и методов стратегического менеджмента, адаптированных к лизинговой деятельности;

– налоговое льготирование долгосрочных лизинговых контрактов;

– распространение профессионального обучения топ-менеджмента лизинговых компаний эффективным методам стратегического управления;

– расширение возможностей макроэкономического анализа и прогнозирования;

– создание инфраструктуры внедрения программных пакетов по автоматизации систем стратегического управления в лизинге.

Важную роль в лизинговой деятельности играет стратегическая ценность, выраженная в факторах хозяйственной деятельности, сформированных в процессе длительной работы компании: имидж, контакты с внешними партнерами бизнеса, опыт эффективной работы, знание практических аспектов отрасли. Лизинговая деятельность ограничена в технологической сложности.

Главным элементом конкурентоспособности компании является последовательно нарабатываемая эффективность. Именно поэтому фокусирование на основных принципах стратегического менеджмента в рамках лизинговой деятельности при построении системы управления компанией в конкурентных условиях должно быть приоритетным.

2. Анализ управленческого труда на примере лизинговой компании «УРАЛСИБ»

2.1 Социально-экономическая характеристика ООО «Лизинговая компания УРАЛСИБ»

ООО «Лизинговая компания УРАЛСИБ» входит в состав Финансовой корпорации «УРАЛСИБ». ЛК «УРАЛСИБ» имеет высокие кредитные рейтинги: Fitch Ratings на уровне «B+», «Эксперт РА» на уровне «А+», а также высокий уровень системы риск-менеджмента «Эксперт РА» «А.rm». С 2009 года ЛК «УРАЛСИБ» представляет РФ в составе Международной Ассоциации Лизинговых Компаний IFLA.

Основной задачей Совета Директоров является защита интересов акционеров, обеспечение устойчивого развития и роста капитализации Лизинговой компании «УРАЛСИБ» в том числе за счет:

– определения стратегии развития лизингового бизнеса;

– контроля реализации стратегических инициатив;

– формирования системы корпоративного управления;

– принятия решений о реализации инвестиционных программ;

– утверждения организационной структуры и организационных изменений;

– формирования системы риск-менеджмента;

– контроля за управлением основными рисками общества.

При совете директоров сформирован Комитет по аудиту.

В задачи Комитета входит:

– оценка кандидатов в аудиторы Лизинговой компании «УРАЛСИБ», оценка результативности внешнего аудита и выработка рекомендаций для продления / прекращения контракта с внешним аудитором;

– контроль учетной политики и соблюдение процедур формирования отчетности;

– анализ существенных изменений в законодательстве и оценка степени их влияния на результат финансово-хозяйственной деятельности и финансовую отчетность;

– оценка эффективности процедур, обеспечивающих соблюдение законодательства и Кодекса корпоративного поведения;

– анализ результатов проверок внешних регулирующих органов и выработка рекомендаций по вопросам соблюдения законодательных требований, имеющих существенное влияние на результат финансово-хозяйственной деятельности;

– оценка эффективности действующих процедур внутреннего контроля и управления рисками, подготовка предложений по их совершенствованию;

– надзор за подготовкой исполнительными органами отчетности и за объективностью этой отчетности.

МИССИЯ компании.

Развивать реальный сектор экономики России и предпринимательскую активность населения, повышать конкурентоспособность и инновационность российских предприятий. Развивать лизинговый субхолдинг, успех которого основан на профессионализме, гармоничном отношении к жизни и ощущение счастья сотрудниками.

ВИДЕНИЕ. Лизинговый субхолдинг – устойчивый и прибыльный холдинг федерального масштаба, входящий в ТОП-3 по объему лизингового портфеля среди частных лизинговых компаний, развитыми партнерскими каналами продаж, сфокусированный на предоставлении стандартизированных продуктов в приоритетных отраслях экономики, лояльной командой профессионалов, разделяющей принципы здорового образа жизни и позитивного мышления, с производительностью труда на уровне лучшей восточноевропейской практики.

Ценности компании.

1. Эффективный социально-ответственный бизнес.

2. Партнерские отношения с клиентами.

3. Результативная вдохновенная команда.

4. Здоровый образ жизни.

5. Позитивное мышление.

6. Приверженность.

Таблица 1 – Ключевые показатели Лизинговой компании «УРАЛСИБ» 2006–2008 гг[7]

| Показатель | 2006 | 2007 | 2008 |

| Объем нового бизнеса, млн. руб. | 15903 | 34125 | 46645 |

| Лизинговый портфель, млн. руб. | 18446 | 36042 | 57755 |

Таблица 2 – Операционные показатели Лизинговой компании «УРАЛСИБ» 2006–2008 гг.[8]

| Показатель | 2006 | 2007 | 2008 |

| Количество сотрудников | 157 | 359 | 407 |

| Количество филиалов, шт. | 29 | 66 | 72 |

| Количество новых сделок, шт. | 3789 | 5424 | 6189 |

| Клиентская база | 2613 | 4089 | 5571 |

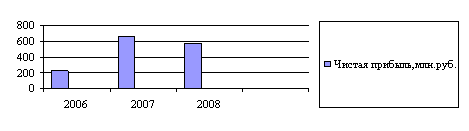

Рисунок 1 – Чистая прибыль Лизинговой компании «УРАЛСИБ» 2006–2008 гг[9].

2.2 Система риск–менеджмента в лизинговой компании «УРАЛСИБ»

Для обеспечения стабильного и эффективного управления в Лизинговой компании «УРАЛСИБ» значительное внимание уделяется формированию системы корпоративного управления, совершенствованию корпоративных процедур и внутренней нормативной базы, становлению системы анализа и управления рисками. Совет Директоров, система Комитетов и Правление позволяют осуществлять корпоративное управление в соответствии с передовыми международными стандартами.

Управление рисками (риск-менеджмент; англ. Risk management) – процесс принятия и выполнения управленческих решений, направленных на снижение вероятности возникновения неблагоприятного результата и минимизацию возможных потерь, вызванных его реализацией.

Под риском ликвидности понимается риск возникновения потерь вследствие неспособности компании обеспечить исполнение своих финансовых обязательств в полном объеме из-за возникновения дефицита ликвидных активов[10].

Казначейство

Лизинговой компании «УРАЛСИБ» осуществляет оперативное управление риском

ликвидности, направленное на поддержание текущей, среднесрочной и долгосрочной

ликвидности. Основными инструментами управления являются построение ежедневного

кэш-плана, подготовка gap-отчетов и установление ограничений (лимитов) на

разрывы ликвидности, формирование портфелей (резервов) ликвидных активов разного

уровня.

Активы и пассивы компании сбалансированы по срочности, нарушения gap-лимитов отсутствуют.

Валютный риск является риском возникновения потерь вследствие неблагоприятного изменения курсов иностранных валют по открытым позициям в иностранных валютах.

Таблица 3 – Структура активов и пассивов Лизинговой компании «УРАЛСИБ» по срочности[11].

|

Баланс/ срочность |

До востребования | Менее 3-х мес. |

От 3-х мес. до года |

От 1 до 3 лет |

От 3 до 5 лет |

Более 5 лет |

| Активы | 587 146 | 10 517 139 | 9 744 822 | 12 320 160 | 4 312 309 | 3 346 480 |

| Обязательства | 22 198 | 8087 916 | 8 218 634 | 14 853 504 | 3 415 283 | 2 099 466 |

| Нетто – позиция | 564 949 | 2 429 222 | 1 526 187 | 2 533 343 | 897 026 | 1 247 014 |

Для снижения данного риска казначейство Лизинговой компании «УРАЛСИБ» устанавливает и контролирует соблюдение лимита открытой валютной позиции.

По результатам I квартала 2009 года короткая открытая валютная позиция в долларах и евро сократилась за счет досрочного погашения в начале 2009 года части кредитов и займов, номинированных в иностранной валюте.

Страховые риски.

Чтобы избежать рисков, связанных с повреждением либо утратой имущества, «Лизинговая компания УРАЛСИБ» работает только с аккредитованными страховыми компаниями.

Процентные риски.

Снижение среднего значения плавающих ставок Libor и Euribor по результатам 2008 года имело положительное влияние на размер процентных доходов, полученных по договорам лизинга в этом периоде.

Основной принцип компании в области управления процентным риском заключается в переносе риска на клиента (лизингополучателя): Лизинговая компания «УРАЛСИБ» предусматривает в договорах лизинга, финансируемых за счет кредитов с плавающей ставкой, права и обязанности сторон по пересмотру общей суммы договора и величины лизинговых платежей в случае увеличения ставки Libor/Euribor относительно ставки на дату подписания договора лизинга.

В 2008 году в связи со снижающимся трендом указанных плавающих ставок необходимость пересмотра условий соответствующих договоров лизинга отсутствовала.

Кредитная политика компании на 2009 год ориентирована на поддержание ликвидного и диверсифицированного лизингового портфеля, обеспечивающего доходность лизинговых операций, адекватную уровню принимаемого кредитного риска.

Таблица 4 – Валютная структура активов и пассивов Лизинговой компании «УРАЛСИБ»[12]

| Баланс/срочность | Рубли | Доллары США | Евро | Итого |

| Активы | 22 492 764 | 9 724 080 | 7 611 211 | 40 828 056 |

| Обязательства | 16 251 651 | 11 989 293 | 8 456 058 | 36 697 002 |

| Нетто – позиция | 7 241 113 | 2 265 213 | 844 847 | 4 131 054 |

Кредитные риски.

Компания проводит систематический мониторинг кредитного качества активов. Одним из инструментов системы управления проблемной задолженностью является формирование и анализ реестра проблемных активов

(ПА) и потенциально проблемных активов (ППА).

1. Основной и безусловный признак отнесения актива к категории ПА– наличие просроченной задолженности по договору лизинга свыше 90 дней (nonperfoming loans).

2. Потенциально проблемные активы включают в себя договоры лизинга с просроченной задолженностью свыше 60 дней. После погашения просроченной задолженности соответствующий договор лизинга продолжает находиться под мониторингом в реестре ППА в течение дополнительных 30–60 дней.

Таблица 5 – Комплексная система риск – менеджмента и инструменты управления Лизинговой компании «УРАЛСИБ»[13]

| Виды рисков | Тип рисков | Компоненты рисков, подлежащие регулированию | Инструментарий управления |

| Кредитные риски | Риск возникновения неплатежей от клиентов | Минимизация убытков, связанных с ухудшением финансового состояния клиента |

1. Система санкционирования кредитных решений. 2. Кредитная политика. 3. Система резервирования (на основании оценки кредитных рисков). 4. Методы оценки и прогнозирования кредитного риска. |

| Риск утраты или порчи предметов лизинга | Минимизация убытков, связанных с утратой и порчей имущества |

1. Мониторинг текущего состояния предмета лизинга. 2. Страхование предмета лизинга. |

|

| Риск обесценивая и снижения ликвидности предмета лизинга | Минимизация убытков, связанных с возможной реализацией предмета лизинга |

1. Оценка и прогноз изменения рыночной стоимости ликвидности предмета лизинга. 2. Заключение договоров обратного выкупа и ремаркетинга с поставщиками/ производителями. |

|

| Финансовые риски | Валютный риск | Чувствительность активов и пассивов к изменению валютных курсов |

1. Контроль валютного риска на основании отчета ОВП. 2. Привлечение финансирования в валюте договоров лизинга. |

| Процентный риск | Чувствительность активов и пассивов к изменению процентных ставок |

1. Контроль соблюдения процентной политики по активным операциям на этапе входа в сделку. 2. Финасирование сделок в банке – контрагенте на «зеркальных» условиях. 3. Переменные суммы договоров лизинга в случае финансирования по плавающей ставке. 4. Систематический анализ динамики ставок. 5. Хеджирование. |

|

| Риск ликвидности | Структура активов и пассивов по срочности |

1. Мониторинг ежедневной платежной позиции. 2. Контроль среднесрочной и долгосрочной ликвидности. 3. Финансирование сделок в банке – контрагенте на «зеркальных» условиях |

|

| Риск остаточной стоимости | Минимизация убытков, связанных с бухгалтерским и налоговым учетом | 1. Контроль расчета графиков лизинговых платежей на этапе заключения договора лизинга. | |

| Нефинансовые риски | Операционный риск | Соответствие методов корпоративного управления масштабам бизнеса |

1. Регламентированные бизнес – процессы и система должностных инструкций. 2. Система предоставления полномочий. 3. Контроль операций подразделением операционной поддержки. 4. Автоматизация бизнес – процессов. 5. Система контроля издержек службой бюджетных контролеров. 6. Система трансляции. |

| Стратегический риск | Соответствие предлагаемых лизинговых продуктов и услуг ожиданиям и требованиям рынка. Достижение KPI бизнеса. |

1. Разработка оперативного (ежегодного) Бизнес – Плана и Стратегического плана развития 2. Система KPI |

В соответствии с политикой в области формирования резервов Лизинговая компания «УРАЛСИБ» определяет степень обесценения чистых инвестиций в лизинг на индивидуальной и коллективной основе.

Одним из наиболее существенных показателей степени обесценения чистых инвестиций в лизинг и, как следствие, размера формируемого резерва является уровень просроченных платежей по лизинговой сделке.

С точки зрения менеджмента компании, определенную степень обесценения имеют все активы, по которым существует просрочка свыше одного дня. При этом необходимо принять во внимание тот факт, что степень такого обесценения не является однородной с точки зрения риска неполучения лизинговых платежей.

Учитывая исторический опыт, максимально существенный риск обесценения несут договоры лизинга, по которым имеется просрочка свыше 90 дней. Вследствие этого, по данной группе договоров лизинга сформированы максимальные резервы. Чистые инвестиции в лизинг (за вычетом резервов), по которым на 01.01.2009 существует просроченная задолженность свыше 90 дней, составили 2,57 млрд. руб.[14].

Несмотря на то, что с точки зрения Лизинговой компании «УРАЛСИБ» договоры лизинга с просрочкой более 90 дней несут максимальный риск, компания, руководствуясь принципом консервативного подхода, формирует резервы по всем группам активов, в том числе по договорам лизинга, не имеющим просроченной задолженности. Консервативный подход в оценке рисков и формировании резервов обусловлен объективной оценкой риск-менеджмента компании возможности роста просроченной задолженности вследствие нестабильной рыночной конъюнктуры.

Необходимо отметить, что инвестиции в лизинг являются обеспеченными обязательствами: финансовые вложения компании в договоры лизинга обеспечены правами собственности на лизинговое имущество (помимо дополнительно применяемых инструментов, таких, как залог активов, залог доли в капитале, гарантии и поручительства). В Компании действуют процедуры, определяющие приемлемость и размер необходимого обеспечения, а также процедуры мониторинга справедливой стоимости объектов лизинга и дополнительного обеспечения.

На 31.12.2008 справедливая стоимость лизингового имущества по договорам лизинга, имеющим просроченную задолженность свыше 1 дня (в том числе носит технический характер), составила 23,8 млрд. руб. Чистые инвестиции в лизинг по этой категории договоров – 17,7 млрд. руб.

Таким образом, на конец 2008 года по данной группе активов справедливая стоимость имущества покрывает размер кредитного риска на 135%.

По итогам 2008 года была накоплена статистика продаж лизингового имущества по расторгнутым договорам лизинга: 90% оборудования, транспорта и техники были реализованы на вторичном рынке в среднем с дисконтом 10% от справедливой стоимости имущества. Справедливую стоимость лизингового имущества определяет дирекция риск-менеджмента компании по результатам проведения рыночной оценки.

3. Совершенствование разделения и кооперации управленческого труда

Вряд ли кто возьмется оспаривать тот факт, что делегирование полномочий давно уже стало объективной необходимостью для успешного руководителя.

Ведь одна из основных заповедей управленца гласит: «Не я должен подчиняться работе, а работа должна подчиняться мне». Именно поэтому делегирование является одной из ключевых задач в менеджменте. Осталось только ответить на вопросы: Что делегируем? Кому? И как?

Существует расхожее мнение о том, что достаточно один раз определить стратегию продвижения, предусмотреть дальнейшее развитие организации – и на несколько лет можно успокоиться. Но это далеко не так. Развитие организации – это непрерывный процесс, и по мере ее роста, в результате структурных, квалификационных изменений, увеличения полномочий и ответственности руководителя возникает необходимость делегирования, которое тоже должно быть непрерывным[15].

Делегируя часть своих обязанностей, руководитель экономит время, а доверяя своим подчиненным, он повышает гибкость реагирования организации на изменения, у него появляется возможность получения новых знаний и навыков, к тому же устраняется необоснованная критика со стороны сотрудников. В конечном итоге это приводит к эффективной работе менеджера и всего подразделения.

При делегировании полномочий и ответственности создаются все условия для творческого мышления, принятия самостоятельных решений и действий, развития инициативы и предприимчивости сотрудников. Этому процессу предшествует значительная подготовительная работа, которую должен осуществлять руководитель. Делегирование не стоит рассматривать как единичный акт.

Это постоянно повторяющийся процесс. Его непрерывность подразумевает гибкость, т.е. возможность постоянного внесения коррективов в ранее принятые решения или их пересмотра в любой момент в соответствии с изменяющимися обстоятельствами.

Руководитель должен определить круг обязанностей, которые подлежат делегированию. Не следует делегировать то, в чем слаб. В этом случае нет возможности оценить результат и дать совет.

Задачи должны даваться на верхнем пределе возможностей того человека, которому делегируются полномочия. Определяя делегируемую задачу, необходимо подобрать соответствующего заданию сотрудника, который готов к самостоятельным действиям и решениям. Важно знать своих людей, соблюдать определенную степень осторожности, потому что за действия другого человека придется нести ответственность.

Если лидер не создает себе смену – он слаб как лидер.

Способность людей реализовывать полномочия в тех или иных конкретных ситуациях не может быть четко определена заранее, поэтому в зависимости от результатов выбранная кандидатура может быть изменена. Как? Руководитель должен ввести исполнителя в цепочку бизнес-процессов: на входе осуществить постановку целей и задач, на выходе контролировать и оценивать полученный результат, а уже внутри цепочки предоставить возможность проявить свой потенциал[16].

Задача руководителя – раскрыть потенциал человека и через делегирование направить его по пути развития. Делегирование – сложный процесс, и свои действия руководитель должен рассчитывать исходя из конкретной ситуации. И самое главное, нельзя делегировать делегирование, то есть делать это через посредника.

Обучение. Делегирование тесно связано с обучением и мотивацией. Если вы выберете подчиненного, чей уровень компетентности является достаточным для выполнения задачи, то он выполнит задание быстро и с высоким результатом, но если его компетентность ниже уровня сложности задачи, то следует его обучить. При таком виде делегирования руководитель растит своего сотрудника в профессиональном плане и усиливает его интерес к работе.

Заключение

Изучив теоретические аспекты управленческого труда и рассмотрев на примере лизинговой компании «УРАЛСИБ» автор сделал ряд выводов.

Управленческий труд имеет свои особенности, заключающиеся в том, что работники этой категории участвуют в получении конечных результатов своей деятельности не прямо, а через организацию труда других – через подчиненных линейных и функциональных руководителей и специалистов или непосредственно через рабочих. Его предметом служит информация, требующая значительных затрат времени и средств на ее получение.

Средствами труда является организационная техника и продуктом – управленческие решения. Разделение и кооперация управленческого труда призваны обеспечивать специализацию работников аппарата управления, соответствие выполняемых ими работ уровню их знаний и опыта, ответственность за полученное дело, четкое взаимодействие и взаимную кооперацию процессе выполнения управленческих функций.

Менеджер – тип личности, определяемый специальной подготовкой, условиями деятельности, особенностями системы управления, индивидуальными качествами и другими качествами.

Разделение и кооперация туда по управлению предприятием осуществляется по трем признакам – функциональному (определяется содержанием процесса управления, специализацией работников по функциям), технологическому (характеризуется распределением управленческих функций между подразделениями) и квалификационному (отражает распределение труда в зависимости от требуемых профессиональных знаний каждого работника) В зависимости от характера и содержания труда, всех работников управления подразделяют на руководителей (воздействуют но объект управления, отвечают за его деятельность перед законом.

По объекту управления различают линейных (мастера, ст. мастера,

начальники участков, производств, цехов, и функциональные руководители (ПЭО,

отдел труда и заработной платы и др).

Линейные руководители прямо воздействуют на управляемый объект, распоряжаются

совокупностью ресурсов, их деятельность непосредственно влияет на ход

выполнения работ; функциональные несут ответственность за своевременное и

качественное обслуживание производственных подразделений по определенным

функциям.

Специалисты – категория управленческих работников предприятия, имеющих законченное высшее или среднее образование (инженеры, экономисты, бухгалтеры).

Технические исполнители – работники, обслуживающие деятельность специалистов и руководителей (секретари, лаборанты).

ООО «Лизинговая компания УРАЛСИБ» входит в состав Финансовой корпорации «УРАЛСИБ». ЛК «УРАЛСИБ» имеет высокие кредитные рейтинги: Fitch Ratings на уровне «B+», «Эксперт РА» на уровне «А+», а также высокий уровень системы риск-менеджмента «Эксперт РА» «А.rm».

Основной задачей Совета Директоров является защита интересов акционеров, обеспечение устойчивого развития и роста капитализации Лизинговой компании «УРАЛСИБ» в том числе за счет:

– определения стратегии развития лизингового бизнеса;

– контроля реализации стратегических инициатив;

– формирования системы корпоративного управления;

– принятия решений о реализации инвестиционных программ;

– утверждения организационной структуры и организационных изменений;

– формирования системы риск-менеджмента;

– контроля за управлением основными рисками общества. Управление рисками – процесс принятия и выполнения управленческих решений, направленных на снижение вероятности возникновения неблагоприятного результата и минимизацию возможных потерь, вызванных его реализацией. Справедливую стоимость лизингового имущества определяет дирекция риск-менеджмента компании по результатам проведения рыночной оценки.

Список использованной литературы

лизинговый разделение кооперация управленческий

1. Конституция Российской Федерации. – М.: Инфра-М, 2007.

2. Гражданский кодекс Российской Федерации. Ч. 1, 2, 3. – М.: Инфра-М, 2009. – 512 с.

3. Трудовой кодекс Российской Федерации с приложением нормативных документов. – 3-е изд. – Ростов н /Д.: Феникс, 2007. – 475 с.

4. Федеральный закон от 29 октября 1998 г. №164-ФЗ «О финансовой аренде (лизинге)».

5. Апенько С. Эффективность системы оценки персонала /С. Апенько // – Человек и труд, 2008. Вып. №3. – С. 7

6. БазаровТ. Ю. Методы оценки управленческого персонала государственных и коммерческих структур /Т.Ю. Базаров, Х.А. Беков, Е.Т. Аксенова – Ростов на Дону: Феникс, 2007.-435 с.

7. Базаров Т.Ю. Практика работы с персоналом в организациях. // Введение в практическую социальную психологию / Под ред. Ю.М. Жукова, А.А. Петровской, О.В. Соловьевой. – М.: Смысл, 2008.-153 с.

8. Беркутова Т.А., Оценка персонала как управленческая задача: эффективность, компетенции, деловые коммуникации / Т.А. Беркутова, Н.В. Крониковская, И.А. Мартьянова, А.М. Пономарев. – Екатеринбург – Ижевск: Изд-во института экономики УрО РАН, 2007. – 370 с.

9. Галузо, Е.А. Проблема конкурентоспособности персонала в рамках эффективной системы обучения персонала / Е.А. Галузо // Управление персоналом. – 2009. – Вып. №24. – С. 97.

10. Гордиенко, Ю.Ф. Управление персоналом / Ю.Ф. Гордиенко, Д.В. Обухов, С.И. Самыгин. – Ростов н/Д.: Феникс, 2008. – 352 с.

11. Долятовский, В.А. Исследование систем управления: учебно-практическое пособие / В.А. Долятовский, В.Н. Долятовская. – М.; Ростов н/Д., 2008. – 256 с.

12. Дорофеев В.Д. Менеджмент: Учебное пособие / Дорофеев В.Д., Шмелева А.Н., Шестопал Н.Ю. – М.: ИНФРА-М, 2008. С. 12–18.

13. Зинченко, В.П. Перспектива ближайшего развития развивающего образования /В.П. Зинченко // Психологическая наука и образование. – 2008. – Вып. №2 – .С. 5

14. Коротков Э.М. Антикризисное управление: учебник / под ред. Э.М. Короткова. – М.: Инфра-М, 2009. – 432 с.

15. Пугачев В.П. Руководство персоналом. Практикум / В.П. Пугачев. – М.: Аспект Пресс, 2007. – 320 с.

16. Ржехин В.М. Разработка показателей эффективности подразделений, отделов, персонала: пошаговая инструкция / В.М. Ржехин, Д.А. Александр, Н.В. Коваленко. – М.: Вершина, 2008. – 224 с.

17. Шекшня С.В. Стратегическое управление персоналом

современной организации/ С.В. Шекшня, Т.И. Ермошкин. – М.: Вершина, 2008.-312 с.

18. Мамонтова М.Ю. Управление изменениями в системе оценки качества

подготовки специалистов / М.Ю. Мамонтова // Высшее образование сегодня.

– 2009. №8. – С. 32–36.

19. Известия УрГЭУ №1 (27) 2010 С. 23–27

20. http://www.leasing.uralsib.ru

[1] Базаров Т.Ю. Практика работы с персоналом в организациях. // Введение в практическую социальную психологию / Под ред. Ю.М.Жукова, А.А.Петровской, О.В.Соловьевой. - М.: Смысл, 2008.-153с.

[2] Пугачев В.П. Руководство персоналом. Практикум / В.П. Пугачев. – М. : Аспект Пресс, 2007. – 320 с.

[3] Долятовский, В. А. Исследование систем управления : учебно-практическое пособие / В. А. Долятовский, В. Н. Долятовская. - М. ; Ростов н/Д., 2008. - 256 с.

[4] Шекшня С.В. Стратегическое управление персоналом современной организации/ С.В. Шекшня, Т.И. Ермошкин. - М.: Вершина,2008.-312с.

[5] Беркутова Т.А., Оценка персонала как управленческая задача: эффективность, компетенции, деловые коммуникации / Т.А.Беркутова, Н.В.Крониковская, И.А.Мартьянова, А.М.Пономарев. – Екатеринбург - Ижевск: Изд-во института экономики УрО РАН, 2007. – 370 с.

[6] Гордиенко, Ю. Ф. Управление персоналом / Ю. Ф. Гордиенко, Д. В. Обухов, С. И. Самыгин. – Ростов н/Д. : Феникс, 2008. - 352 с.

[7] http://www.leasing.uralsib.ru

[8] http://www.leasing.uralsib.ru

[9] http://www.leasing.uralsib.ru

[10] Известия УрГЭУ № 1 (27) 2010 С.23-27

[11] http://www.leasing.uralsib.ru

[12] http://www.leasing.uralsib.ru

[13] http://www.leasing.uralsib.ru

[14] http://www.leasing.uralsib.ru

[15] Долятовский, В. А. Исследование систем управления : учебно-практическое пособие / В. А. Долятовский, В. Н. Долятовская. - М. ; Ростов н/Д., 2008. - 256 с.

[16] Коротков Э. М. Антикризисное управление : учебник / под ред. Э. М. Короткова. - М. : Инфра-М, 2009. - 432 с.

| Российский рынок лизинговых услуг | |

|

ВВЕДЕНИЕ Актуальность выбранной темы вызвана развитием лизинговых операций в России и интеграции отечественного лизинга в мировую финансовую систему ... Актуальность выбранной темы вызвана развитием лизинговых операций в России и интеграции отечественного лизинга в мировую финансовую систему. 14. Масленченков Ю.С., Тронин Ю.Н. "Финансово-промышленные корпорации России: организация, инвестиции, лизинг",- Москва: |

Раздел: Рефераты по финансовым наукам Тип: дипломная работа |

| Создание и функционирование лизинговой компании | |

|

Дипломная работа Ф.И.О.Рыльцова А.А. курс 5 группа 502 мбф МИНИСТЕРСТВО ОБЩЕГО И ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ Нижегородский государственный ... В следующем разделе "Изучение стратегических альтернатив" дается характеристика потенциальных клиентов лизинговой компании, описываются их потребности и запросы. Третий вариант заключается в разделении финансовых рисков, что может быть реализовано с участием федерального и регионального фондов поддержки лизинга в качестве гаранта лизинговых ... |

Раздел: Рефераты по экономике Тип: топик |

| Лизинг в России. Проблемы и пути решения | |

|

Министерство образования и науки Российской Федерации Новокузнецкий филиал-институт Государственного образовательного учреждения высшего ... Финансовый и оперативный лизинг наиболее распространенные в мировой практике виды лизинга. Разделение лизинга на финансовый и оперативный закреплено в Международном стандарте ... и транспорта газа, системы телекоммуникаций, оборудования для банков, компьютерной и офисной техники), ООО "Лизинговая компания "Уралсиб" (лизинг легкового и коммерческого ... |

Раздел: Рефераты по экономике Тип: курсовая работа |

| Сельскохозяйственная кооперация | |

|

ЦЕНТРОСОЮЗ РОСИЙСКОЙ ФЕДЕРАЦИИ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ МОСКОВСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ СЕЛЬСКОХОЗЯЙСТВЕННАЯ КООПЕРАЦИЯ Практикум ... Новым в Законе "О сельскохозяйственной кооперации" является разделение паевого вклада членов кооператива на обязательный и дополнительный. 3. Вершинин В.Ф., Шаффланд Ю. Комментарий к федеральному закону "О сельскохозяйственной кооперации". |

Раздел: Рефераты по ботанике и сельскому хозяйству Тип: учебное пособие |

| Менеджмент физической культуры и спорта (ФКиС) | |

|

... учреждение высшего профессионального образования Волгоградская государственная академия физической культуры" Кафедра менеджмента Зубарев Ю.А. УЧЕБНО- Функциональные разновидности менеджмента: организационный менеджмент, стратегический менеджмент, инновационный менеджмент, финансовый менеджмент, проектный менеджмент, персонал ... Включает в себя расстановку людей в процессе трудовой деятельности, разделение и кооперацию труда, методы его нормирования и стимулирования, организацию рабочих мест, их ... |

Раздел: Рефераты по физкультуре и спорту Тип: учебное пособие |