Отчет по практике: Фінансовий стан ВАТ "Донрибкомбінат"

ЗМІСТ

Вступ

1.Загальна характеристика об’єкта практики

2.Характеристика основних показників виробничої діяльності підприємства

3.Характеристика фінансового стану підприємства за оснвними показниками

4. Організація бухгалтерського обліку

5. Ревізія і контроль на підприємстві

Висновки

ДОДАТКИ

Перелік посилань

ВСТУП

Фінансовий стан - це найважливіша характеристика економічної діяльності підприємства в зовнішнім середовищі. Воно визначає конкурентноздатність підприємства, його потенціал у діловому співробітництві, оцінює, у якому ступені гарантовані економічні інтереси самого підприємства і його партнерів по фінансовим і іншим відносинам. Тому можна вважати, що основна задача аналізу фінансового стану - показати стан підприємства для внутрішніх та зовнішніх споживачів, кількість яких при розвитку ринкових відносин значно зростає. Зовнішніх користувачів фінансової інформації можна розбити на дві великі групи:

- особи й організації, що мають безпосередній фінансовий інтерес - засновники, акціонери, потенційні інвестори, постачальники і покупці продукції (послуг), різні кредитори, працівники підприємства, а також держава, насамперед в особі податкових органів. Так, зокрема, фінансовий стан підприємства є головним критерієм для банків при вирішенні питання про доцільність чи недоцільності видачі йому кредиту, а при позитивному рішенні цього питання - під які відсотки і на який термін;

- користувачі, що мають непрямий (опосередкований) фінансовий інтерес, - аудиторські і консалтингові фірми, органи державного управління, різні фінансові інститути (біржі, асоціації і т.д. ), законодавчі органи й органи статистики, преса й інформаційні агентства.

Актуальність задач, пов'язаних із прогнозуванням фінансового стану підприємства, відбита в одному з використовуваних визначень фінансового аналізу, відповідно до якого фінансовий аналіз являє собою процес, заснований на вивченні даних про фінансовий стан підприємства і результати його діяльності в минулому з метою оцінки майбутніх умов і результатів діяльності. Таким чином, головною задачею фінансового аналізу є зниження неминучої невизначеності, пов'язаної з прийняттям економічних рішень, орієнтованих у майбутнє. При такому підході фінансовий аналіз може використовуватися як інструмент обґрунтування короткострокових і довгострокових економічних рішень, доцільності інвестицій; як засіб оцінки майстерності і якості управління; як спосіб прогнозування майбутніх фінансових результатів. Фінансове прогнозування дозволяє в значній мірі поліпшити управління підприємством за рахунок забезпечення координації усіх факторів виробництва і реалізації, взаємозв'язки діяльності всіх підрозділів, і розподілу відповідальності.

Об’єктом дослідження даної роботи є відкрите акціонерне товариство «Донрибкомбінат».

Метою дослідження є вивчення економічних процесів та результатів роботи даного комбінату через ознайомлення з виробничим станом підприємства, дослідження та аналіз фінансової звітності.

Інформативною базою виступили первинні документи, річна фінансова звітність, калькуляції.

1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА ОБ’ЄКТА ПРАКТИКИ

Відкрите акціонерне товариство «Донрибкомбінат» існує з 1938 року. Підприємство має сільськогосподарську направленість, займається розведенням та реалізацією ставкової риби ( карп, товстолобик, білий амур, карась). На початковій стадії розведення сома канального та осетрових. Також підприємство має мету востановлення цеху рибокопчення.

Спосіб виробництва – повносистемне, головним завданням якого є вирощування товарної риби – від ікринки до товарної маси. Оборот дво- і трирічний за інтенсивною, рідше екстенсивною формою ведення господарства.

Комбінат складається з рибхозів у Олександрівському, Краснолиманському, Дебальцевському, Костянтинівському, Ізюмському, Мар’їнському районах та рибхозами і головним відділенням у Слов’янському районі. Бухгалтерський облік ведеться централізовано. Тобто, щомісячно з рибхозів звозяться первині документи для подальшої обробки у центральній бухгалтерії.

За часів Радянського Союзу комбінат, що тоді називався Експерементально-виробничим риборозвідним підприємством, був одним з найкращих «кузниц кадров» молодих спеціалістів у рибному господарстві. Мав зв’язки з зарубіжними партнерами.

На даний час комбінат переживає не найкращі часи, чому посприяло багато обставин (становлення України незалежною, і як результат, економічні проблеми, багатозмінність керівництва, непрофесіональність молодих кадрів, тощо).

Місцезнаходження ВАТ «Донрибкомбінат»: Україна, Донецька область, Слов’янський р-н, сел.. Мирне.

До складу комбінату входять підвідомчі йому рибхози, що безпосередньо підкоряються Голові правління ВАТ «Донрибкомбінат»:

а) рибхоз «Червона Долина»;

б) рибхоз «Маячка»;

в) рибхоз «Олександрівський;

г) рибхоз «Миронівський»;

д) рибхоз «Краснолиманський -Нітріус»;

є) рибодільниця «СлавТЕС»;

ж) рибодільниця «Клебан-Бик».

Структуру управління ВАТ «Донрибкомбінат» надано на рис.1.

| Наглядова Рада | |||||||

| Голова правління | |||||||

| Адміністративно-господарчий відділ | |||||||

| Відділ кадрів | Служба головного енергетика | ||||||

| Бухгалтерія | Служба головного інженера | ||||||

| Ревізійний відділ | Служба охорони | ||||||

| Комерційний відділ | Виробничий відділ | ||||||

| Підпорядковані рибхози | |||||||

Рисунок 1. Структура управління ВАТ «Донрибкомбінат».

Предметом діяльності ВАТ «Донрибкомбінат» є:

а) розведення і реалізація рибопосадкового матеріалу (лічинок, мальків, цьоголіток, річників, дволіток);

б) вирощування та реалізація товарної риби;

в) вирощування ячміня, пшениці та соняшника на вигодування риби.

Майно підприємства складають основні фонди, оборотні засоби, інші цінності, придбане майно. Є орендовані основні засоби.

ВАТ «Донрибкомбінат» сплачує податки, обов’язкові платежі та збори, згідно з чинним законодавством України.

Комбінат є підприємством сезонного виробництва, отже планує свою діяльність шляхами розробки техніко-економічних норм, що є основою для планування господарської діяльності. Матеріально-технічне забезпечення підпорядкованих рибхозів здійснюється комбінатом централізовано та самостійно (ПММ, запчастини, МШП, матеріали) згідно затвердженого плану вирощування рибо продукції і замовлень. Реалізують продукцію згідно затверджених на підприємстві цін.

Рибництво - це складний біотехнічний процес, який характеризується високим рівнем ризику при одержанні продукції і можливістю управління процесом, сформованим з декількох самостійних, але взаємоповязаних стадій вирощування рибопосадкового матеріалу та товарної риби. Біотехнічні особливості обовязково повинні враховуватись при організації документообігу, обліку витрат на виробництво. ВАТ «Донрибкомбінат» здійснює оперативний і бухгалтерський звіт результатів своєї роботи, веде статистичну звітність. Комбінат будує управління на принципах: використання прогресивних виробничих та управлінських технологій; модернізація й розвиток потужностей; оптимізація існуючих процесів виробництва; постійний моніторинг витрати коштів; розвиток персоналу та поліпшення умов праці; дбайливе ставлення до водних ресурсів та екологічна безпека. Будь-які нові капітальні вкладення ґрунтуються на фінансових розрахунках. Для цього необхідна розроблена номенклатура витрат на виробництво. У рибництві постає проблема наявності багатьох факторів, які не підлягають обліку, оскільки рибницькі господарства страждають від високого рівня ризику. Сам цей факт необхідно враховувати при розрахунках. Малоймовірно, що процес вирощування риби відбуватиметься відповідно до наміченого, оскільки такі фактори, як „погодні умови”, „поведінка риби”, не підлягають законам обліку. У зв’язку з цим організація та побудова високоефективної системи обліку витрат сприятиме своєчасному надходженню та якісній обробці облікової інформації.

Ринками збуту рибопродукції є оптові замовники, великі супермаркети («Ашан», «Амстор», «Фуршет», «Метро» тощо), розничні покупці, ринки міст Луганської, Донецької, Харківської, Сумської, Полтавської областей.

Конкурентами комбіната у вирощуванні ставкової риби є ВАТ «Полтаварибхоз», «Сумириба», «Ізюмриба».

Контроль за якістю продукції достатньо високий. Інженери лабораторії комбінату ретельно обстежують рибу на предмет захворювань, перевіряють чистоту ставів.

2 ХАРАКТЕРИСТИКА ОСНОВНИХ ПОКАЗНИКІВ ВИРОБНИЧОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

В сучасних економічних умовах діяльність кожного господарюючого суб’єкта являється предметом уваги широкого кола учасників ринкових відносин (організацій і осіб), які зацікавленні в результатах його функціонування. На основі доступної їм звітно-облікової інформації вказанні особи намагаються оцінити фінансове положення підприємства. Основним інструментом для цьогослугує економічний аналіз, за допомогою якого можна об’єктивно оцінити внутрішні і зовнішні відносини об’єкта, що аналізують : охарактеризувати його платоспроможність, ефективність і прибутковість діяльності, перспективи розвитку, а потім по його результатам прийняти обгрунтовані рішення.

Економічний аналіз являє собою процес, побудований на вівченні даних про фінансовий стан підприємства і результатах його діяльності в минулому з метою оцінки майбутніх умов і результатів діяльності. Таким чином, головною метою економічного аналізу є зниженя неминучої невідомості, пов’язаної з прийняттям економічних рішень, орієнтованих на майбутнє.

Намагаючись вирішити конкретні питання і отримати кваліфіковану оцінку фінансового положення, керівники підприємств все частіше прибігають до допомоги економічного аналізу. При цьому, як правило, вже незадовільняються констатуванням виличини показників звітності, а розраховують отримати конкретне заключення про дотатність платіжних засобів, нормальних співвідношень власного і залученого капіталу,швидкості обігу капіталу і причинах її зміни, типах фінансування тих чи інших видів діяльності.

Вирішальне значення для успішного аналізу мають чіткі організаційні форми його проведення. На сьогоднішній день на кожному підприємстві є необхідні передумови для того, щоб аналіз став постійним і основним змістом економічної роботи.

В умовах ринку економічний аналіз на підприємстві вимагає обов’язкового системного, комплексного підходу, бо тільки так можливо дати повну характеристику та здійснити якісний аналіз завдань, визначених у меті аналізу.

Саме тому значної ролі на ВАТ «Донрибкомбінат», як важливого інформаційного джерела набуває звітність. Звітність - це система узагальнюючих взаємопов'язаних показників, які відображають стан і використання господарських засобів суб'єкта підприємницької діяльності, їх призначення, джерела формування, фінансових результати, напрями використання прибутку тощо. Вона дозволяє визначити загальну вартість майна, вартість мобільних (оборотних) засобів, величину власних і залучених коштів підприємства. Звітність можна назвати своєрідною інтерпретацією інформації про результати діяльності, фінансовий стан господарюючого суб'єкта в певній системі показників. Останні призначені спростити та прискорити використання зазначеної інформації з метою оперативного управління підприємством. Крім того, звітність забезпечує виконання головних функцій бухгалтерського обліку. Так, складання звітності повинно сприяти збереженню майна суб'єкта підприємницької діяльності, його раціональному використанню. Це можливо за наявності інформації про стан і вартість господарських засобів підприємства. Закономірно, що звітність забезпечує управлінський персонал інформацією, необхідною для ефективного керівництва діяльністю господарюючого суб'єкта.

Для характеристики основних показників діяльності підприємства необхідно мати відповідну інформацію, а саме: обсяг випуску продукції; дохід від різних видів діяльності підприємства; витрат підприємства; фінансового результату; рентабельності та ін.

Розглянемо таблицю 2.1, яка відобразить загальний стан підприємства за 2008-2010 роки. Таблицю побудуємо за даними фінансово-господарських показників (додаток ).

Таблиця 2.1 –Динаміка основних техніко – економічних та фінансових показників діяльності ВАТ «Донрибкомбінат» за 2008 – 2010 роки.

| Показники | Факт 2008 | Факт 2009 | Факт 2010 | Базисні темпи зростання % | Абсолютні відхилення | |||||||||||||||

| 2010 / 2008 | 2010 / 2009 | 2010 / 2008 | 2010 / 2009 | |||||||||||||||||

| Обсяги виробництва в оптових цінах без ПДВ, тис.грн. | 9 540 | 26 995 | 33 620 | 352,42 | 124,54 | +24 080 | +6 625 | |||||||||||||

| Собівартість реалізованої продукції, тис. грн. | 8 086 | 11 944 | 12 961 | 160,29 | 108,51 | +4 875 | +1 017 | |||||||||||||

| Витрати на 1 грн. реалізованої продукції | 1,08 | 0,85 | 0,69 | 63,9 | 81,2 | - 0,39 | - 0,16 | |||||||||||||

| Чистий дохід від реалізованої продукції, тис.грн. | 7 460 | 14 017 | 18 762 | 251,50 | 133,85 | +11 302 | +4 745 | |||||||||||||

| Прибуток (збиток) від реалізації, тис.грн. | (626) | 2 073 | 5 801 | 926,68 | 279,84 | +6 427 | +3 728 | |||||||||||||

| Чистий прибуток | (903) | (570) | (1 336) | 147,95 | 234,39 | -433 | -766 | |||||||||||||

| Середньооблікова чисельність працюючих, чол. | 389 | 359 | 399 | 102,57 | 111,14 | +10 | +40 | |||||||||||||

| Середня чисельність працюючих, чол. | 421 | 433 | 444 | 105,46 | 102,54 | +23 | +11 |

|

||||||||||||

| Фонд оплати праці, тис.грн | 5 423 | 5 823 | 7907,5 | 145,81 | 135,81 | +2 485 | +2 085 |

|

||||||||||||

| Середньомісячна заробітна плата,грн. | 1 073 | 1 121 | 1484,1 | 138,26 | 132,44 | +411 | +364 |

|

||||||||||||

| Продуктивність праці, тис.грн/1 чол. | 22,66 | 38,49 | 51,21 | 225,99 | 133,05 | +29 | +13 |

|

||||||||||||

| Інвестиції у основні фонди | 0 | 611 | 465 | ###### | 76,10 | +465 | -146 |

|

||||||||||||

| Матеріальні витрати на вироблену продукцію, тис.грн. | 2 492 | 16 833 | 20 809 | 835,03 | 123,62 | +18 317 | +3 976 |

|

||||||||||||

| Валова рентабельність реалізованої продукції, % | (8,4) | 14,8 | 30,9 | (368,46) | 209,06 | +39 | +16 |

|

||||||||||||

| Власний капітал | 27 547 | 26 880 | 25 468 | 92,45 | 94,75 | -2 079 | -1 412 |

|

||||||||||||

| Первісна вартість основних фондів | 66946 | 66774 | 65418 | 97,72 | 97,97 | -1 528 | -1 356 |

|

||||||||||||

| Залишкова вартість основних фондів | 16 463 | 15 498 | 14 235 | 86,47 | 91,85 | -2 228 | -1 263 |

|

||||||||||||

| Знос | 50 483 | 51 276 | 51 183 | 101,39 | 99,82 | 700 | -93 |

|

||||||||||||

| Фінансові результати від операційної діяльності | -216 | 970 | -376 | 174,07 | -38,76 | -160 | 594 |

|

||||||||||||

| Дебіторська заборгованість за товари, послуги | 856 | 713 | 1 047 | 122,31 | 146,84 | +191 | +334 |

|

||||||||||||

2.1 Аналіз трудових ресурсів та фонду оплати праці

Для характеристики стану використання на підприємстві трудових ресурсів і виявлення резервів збільшення обсягу виробництва та підвищення рентабельності роботи треба проаналізувати такі показники, пов'язані з рухом, якістю робочої сили, її продуктивністю, а також її вартістю:

чисельність персоналу підприємства з точки зору динаміки, категорійної структури, професійної підготовленості, плинності працівників;

використання робітниками і службовцями робочого часу, стан трудової дисципліни;

продуктивність праці;

фонд оплати праці, динаміка середньої заробітної плати працівників і трудомісткості продукції.

Якщо за незмінних (або змінених незначною мірою) виробничих потужностей на підприємстві з року в рік скорочуються чисельність персоналу і, пропорційно, обсяг випуску продукції, тобто коли скорочення чисельності персоналу не компенсується зростанням продуктивності праці, а отже, відбувається зниження показника використання виробничої потужності підприємства, це однозначно свідчить про недоліки в організації виробництва, маркетингової служби, про неспроможність власників і керівників підприємства утримати його «на плаву», зберегти трудовий колектив. Така ситуація потребує з'ясування конкретних причин відпливу робочої сили і розробки рекомендацій для стабілізації становища.

Продуктивність праці - головний фактор зростання обсягів виробництва, найважливіша характеристика ефективності використання трудових ресурсів підприємства. Аналіз її стану і динаміки має на меті виявити резерви зростання продуктивності праці на підприємстві, у його цехах, бригадах, на кожному робочому місці, намітити шляхи мобілізації резервів. Аналіз продуктивності праці розпочинається із загальної характеристики динаміки цього показника, а також з оцінки виконання бізнес-планових накреслень щодо зростання продуктивності праці.

Скористуємося даними попередньої таблиці 2.1 - Динаміка основних техніко – економічних та фінансових показників діяльності ВАТ «Донрибкомбінат» за 2008 – 2010 роки і розрахуємо показники продуктивності праці одного працівника підприємства за формулою 2.1.1. Отримані дані занесемо до вихідної таблиці.

![]() , грн./чол., (2.1.1)

, грн./чол., (2.1.1)

де ОВ – об’єм випуску продукції, тис.грн.;

Ч – середньооблікова чисельність, чол.

За 2008 рік продуктивність праці одного працівника становить:

| ПР = | 8815 | = 22,66 |

| 389 |

тис. грн./чол

За 2009 рік продуктивність праці одного працівника становить:

| ПР = | 13818 | = 38,49 |

| 359 |

тис. грн./чол

За 2010 рік продуктивність праці одного працівника становить:

| ПР = | 20433 | = 51,21 |

| 399 |

тис. грн./чол.

За період 2008 - 2010 років середня чисельність працівників зросла на 105 %, збільшився фонд оплати праці, і, як слідство середньомісячна заробітна плата на 138 %, продуктивність праці на 226 %. Цей показник був отриманий за рахунок зацікавленості виробничих працівників.

2.2 Аналіз виробництва, собівартості та реалізації продукції

Виробництво.Вивчення показників роботи ВАТ «Донрибкомбінат» показали, що нині становлення рибного господарства, як і всього агропромислового комплексу, відбувається в умовах перехідної економіки, що все ще несе наслідки ігнорування об'єктивних економічних законів, порушення стійкості господарських зв'язків, впливу певних стереотипів суспільної свідомості. Втім, на сучасному етапі розвиток рибопродуктивного підкомплексу є одним із важливих стратегічних напрямів, який сприяє виходу України з кризового стану, стабілізації виробництва та подальшому нарощуванню його обсягів, а також інтеграції країни у світове господарство.

За результатами досліджень встановлено, що починаючи з 1990 р. обсяги вилову риби в Україні почали поступово зменшуватись і в 1998 р. становили лише 30,6 тис. тонн (36,3 % від рівня 1990 р.). Нажаль, такі наслідки зниження обсягів виробництва торкнулися і комбінат. З 1998 р. падіння обсягів виробництва припинилось і стабілізувалось завдяки розробці заходів, спрямованих на підвищення економічної ефективності на основі інтенсифікації розвитку виробництва аквакультури, оптимізації витрат на виробництво, створення умов для відтворення водних біоресурсів, які безпосередньо впливають на фінансові результати діяльності.

У таблиці 2.2.1 показано обсяги вилову товарної риби у ВАТ «Донрибкомбінат». Для цього скористаємося даними факту вилову (виробництва) продукції зі звіту виробничого відділу та форми №1-риба (додаток )

Таблиця 2.2.1. Обсяги вилову товарної риби в ВАТ «Донрибкомбінат».

| Найменування стратегічної продукції | Вилов по роках, тн | Абсолютні відхилення ("+","-") | |||

| 2008 | 2009 | 2010 | 2010/2008 | 2010/2009 | |

| Площа ставів, га | 1905,2 | 2398,2 | 2107,3 | + 202,1 | –290,9 |

| Товарний товстолоб (в т.ч. білий амур) | 1064,3 | 1075 | 1307 | + 242,7 | + 232 |

| Карп | 126,3 | 423 | 734 | + 607,7 | + 311 |

| Інші види | 153,5 | 162,2 | 128 | - 25,5 | -56 |

| Всього | 1344,1 | 1683 | 2169 | 825 | 486 |

Як видно з данних таблиці 2.2.1. у 2010 році вилов товарної риби збільшився на 825 тн у порівнянні з 2008 роком та на 486 тн у 2009 році. Превалює товстолоб, тому що ця риба має найменші витрати при вирощуванні, скоріше набирає навіску. Значно виросло вирощування карпа: +607,7 тн (2010/2008 р.р.) та + 311 тн (2010/2009 р.р.). Напроти інші види у порівняних періодах мають зменшення – 25,5 тн та – 56 тн .

Асортимент продукції є незмінним – карп, товстолоб ( до якого прирівнюють білого амура), карась, лящ, щука, судак. Причому лящ, судак,щука – це риба, яка розводиться побічно. Тому в основному плані виробництва вона не показана.

Вибір асортименту невипадковий. Це пояснюється тим, що ці види риб самі годуються, так би мовити природньо. Основою є водорості. Для підвищення приросту навіски їх підкормлюють зерном та комбікормом. На комбінаті при вирощувані карпа використовують екстенсивний засіб, тобто карп годується, що значно удорожчує карпа.

Як звісно, попит – це кількість продукту, яку споживачі бажають і спроможні купити на ринку за певну ціну за певний проміжок часу. Якщо аналізувати реалізацію, то у великих супермаркетах та великих містах більшим попитом користується карп (що пояснює збільшення його вирощування), менше товстолоб. На базарах більше реалізується товстолоб та інші ставкові риби.

Характерні особливості рибної галузі – безперервний цикл технологічного процесу, складність організаційної структури виробництва, сезонність, значні розміри незавершеного виробництва, спеціалізація – суттєво впливають на методику обліку та аналізу фінансових результатів діяльності підприємства.

організаційно-технологічним особливостям, які безпосередньо впливають на побудову обліку витрат в рибницьких господарствах:

- характер виробництва (рибницькі господарства внутрішніх водойм України відносяться до сільського господарства, так як за суттю виробничих процесів ставове рибництво має багато спільного з методами вирощування сільськогосподарських тварин);

- вид діяльності (на господарствах, крім основної, може здійснюватись фінансово-інвестиційна та інші види діяльності);

- форма спеціалізації (характеризується вирощуванням рибопосадкового матеріалу, товарної живої риби, виловом риби, виробництвом харчової продукції з риби);

- складність організаційної структури виробництва (чітке виділення ряду відділів (інкубаційно-селекційний цех, виробничі дільниці, кожен із яких хоч і не має замкнутого циклу, проте може бути обєктом обліку);

- пряма залежність галузі від сезонності;

- безперервний цикл технології вирощування продукції рибництва;

- наявність великої питомої ваги незавершеного виробництва;

- рівень автоматизації обліку.

На початок року виробничий відділ у складі інженера з інкубіції та інженерів-виробників аналізують звіт минулого періоду з вирощування товарної риби, баланс рибопосадкового матеріалу, прораховують кількість продукції на новий період, витрати на корми, медичні препарати, хімічні препарати. Технологічної карти зараз у «Донрибкомбінаті» як такової не складають.

Собівартість продукції – один з найважливіших показників економічного аналізу. У ньому фокусуються у грошовому вираженні витрати матеріально – технічних, трудових та фінансових ресурсів у зв’язку з підготовкою, організацією, веденням виробництва та реалізацією продукції. Собівартість належить до вирішальних чинників, що впливають на прибуток підприємств і показники рентабельності. У процесі господарської діяльності аграрні підприємства несуть різні витрати. Проте не всі вони включаються у собівартість продукції. З метою забезпечення єдиних методологічних засад формування в бухгалтерському обліку інформації про витрати підприємства та її розкриття у фінансовій звітності, а також дотримання однакових підходів до визначення складу витрат і віднесення їх на собівартість продукції в 2000 р. прийнято Положення (стандарт) бухгалтерського обліку 16 «Витрати», в якому названі питання знайшли своє відображення і врегулювання.

В загальноекономічному розумінні витрати звітного періоду, згідно з вказаним стандартом, визнаються або як зменшення активів, або як збільшення зобов’язань, що призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власниками), за умови, що ці витрати можуть бути достовірно оцінені.

Витрати, які несуть підприємства в процесі здійснення всіх видів своєї діяльності, є надзвичайно різноманітними. За характером виникнення і функціональним призначенням усі витрати можна поділити на такі групи:

- операційні витрати, що виникають в процесі операційної діяльності підприємства;

- фінансові витрати;

- витрати, що виникають в процесі звичайної діяльності і не є операційними та фінансовими;

- надзвичайні витрати.

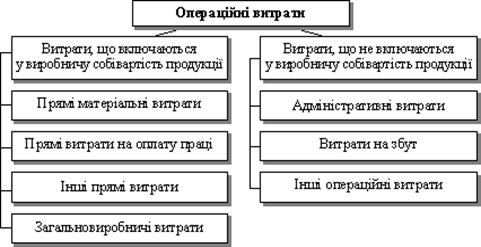

Склад операційних витрат є також різноманітним, тому не всі вони включаються до виробничої собівартості продукції (рис. 2.2.1).

фінансовий трудовий ресурс

Рис. 2.2.1 Склад операційних витрат.

Витрати, що збираються за час операційного циклу відображаються на бухгалтерському рахунку 23 «Виробництво». Більш відкриту інформацію можна почерпнути з аналізу рахунку 23 за субконто «Основна діяльність сільгоспвиробництва. Види витрат» (додаток ). Витрати які кореспондуються з цим рахунком: рахунок 20 «Виробничі запаси» за субрахунками 201, 302, 205, 207; рахунок 22 «МШП»; рахунки 66 «Розрахунки з оплати праці», 65 «Розрахунки за страхуванням»; субрахунком 6852 «Розрахунки з іншими кредиторами» за спожиту електроенергію; рахунком 91 «Загальновиробничі витрати».

Облік, а також калькулювання собівартості риби, доцільно вести за двома переділами і стадіями вирощування: вирощування рибопосадкового матеріалу (перші три стадії) і вирощування товарної риби (четверта стадія).

Відповідно до цього облік витрат на першій стадії ведеться на рахунку 23 за субконто «Основна діяльність сільгоспвиробництва. Види витрат: «Витрати на вирощування рибопосадкового матеріалу» . Перша стадія складається з трьох розділів: вирощування мальків, вирощування цьогорічки, утримання цьогорічки в зимувальних ставах.

На аналітичному рахунку 23 «Витрати на вирощування мальків”» облічують витрати на утримання маточних, нерестових і малькових ставів, інкубаційних цехів та на утримання плідників у маточних і нерестових ставах (витрачання кормів, органічних і мінеральних добрив для внесення в маточні й нерестові стави, оплата праці по догляду за плідниками тощо).

На рахунку «Витрати на вирощування мальків» витрати відображають за заданою номенклатурою витрат, за винятком статті «Сировина». Витрати за статтею «Сировина», що відносяться до стадій «Витрати на вирощування мальків», «Вирощування цьогорічки”, для полегшення обліку доцільно відображати лише на стадії «Вирощування цього річки». При цьому до окремих стадій вирощування відносять витрати на утримання плідників, на сировину, матеріали, знос і ремонт знарядь лову, промислового спорядження і промислового інвентарю, основну і додаткову заробітну плату виробничих робочих з відрахуванням на соціальне страхування, витрати на утримання та експлуатацію машин і обладнання, транспортні витрати. Коли неможливо віднести прямим шляхом транспортні витрати й витрати на знос і ремонт знарядь лову, промислового спорядження і промислового інвентарю, вони розподіляються між стадіями вирощування пропорційно масі товарної риби і рибопосадкового матеріалу.

Отже, за статтею «Матеріали» відображають кількість і вартість кормів, мінеральних, органічних і органо-мінеральних добрив, а також витрати на виготовлення кормів і добрив, внесених у маточні, нерестові й малькові стави.

За статтею «Знос і ремонт знарядь лову, промислового спорядження і промислового інвентарю» фіксують знос і витрати на ремонт знарядь лову, промислового спорядження та промислового інвентарю, що використовується в маточних, нерестових і малькових ставах.

За статтею «Витрати на оплату праці» відображають відповідно основну і додаткову заробітну плату виробничих робочих, які займаються обслуговуванням плідників, проведенням нересту, інкубацією ікри, іншими роботами, пов’язаними з одержанням мальків, а також виловом і посадкою їх із нерестових у вирощувальні стави.

За статтею «Відрахування на соціальне страхування» облічують відрахування за встановленими нормами на соціальне страхування від загальної суми основної і додаткової заробітної плати виробничих робочих.

Статтю «Транспортні витрати» формують витрати власного і залученого зі сторони транспорту, що займається перевезенням плідників із маточного в нерестові стави і назад, мальків із нерестового (малькового) у вирощувальні стави, підвезенням кормів, добрив та інших матеріальних цінностей із центральних складів підприємства до маточних, нерестових і малькових ставів.

Стаття «Витрати на утримання та експлуатацію машин і обладнання” включає витрати на утримання та експлуатацію машин і обладнання, інкубаційних цехів та іншого обладнання (кормороздавачі, очеретокосарки аератори тощо), що використовуються у процесі отримання і вирощування мальків (у маточних, нерестових і малькових ставах). «Загальновиробничі витрати» складаються з витрат, пов’язаних із обслуговуванням виробництва і управлінням цехом, що належать до даної стадії риборозведення (із загальної їх суми виділяють також амортизацію і витрати на поточний ремонт гідротехнічних споруд та інших основних засобів).

Стадія «Вирощування мальків» закінчується після нерестового періоду і посадки мальків у вирощувальні стави. Такі операції оформляються актом про зарибнення вирощувального ставу. Після зарибнення всіх вирощувальних ставів, виходячи з актів про ці дії, складається звіт про зарибнення вирощувальних ставів, який є підставою для визначення загальної кількості мальків, посаджених у ці стави, їх середньої маси, щільності посадки та інших даних. Після завершення виробничого циклу «Вирощування мальків» усі витрати, пов’язані з утриманням плідників, отриманням мальків і їх посадкою у вирощувальні стави, списуються з аналітичного рахунка стадії «Вирощування мальків» на аналітичний рахунок «Вирощування цьогорічки» та відображаються за статтею «Сировина» на рахунку 25.

Такі ж стадії проходять цьогорічки до дволіток та дволітки до товарної риби.

Усі перелічені статті витрат складають виробничу собівартість, яка виражається у виді калькуляції (додаток ). Собівартість рибної продукції розраховується таким чином : зібрані витрати за операційний період ділять на вилов товарної риби, або на вихід рибопосадкового матеріалу.

Аналіз собівартості товарної продукції починають із загальної оцінки виконання плану собівартості, визначають відхилення звітних показників від планових, їх динаміку, виявляють фактори, що вплинули на це відхилення, роблять відповідні висновки.

Розглянемо таблицю 2.2.2 для зрівняння даних з собівартості.

Проаналізуємо дані таблиці 2.2.2. Як було сказано раніше, виробнича собівартість товарної риби або рибо посадкового матеріалу розраховується щляхом ділення витрат на вагу виходу рибопродукції (ПСБО 16 «Витрати»). З таблиці видно, що у 2008 та 2009 роках на відхилення собівартості план/факт впливали більш відхилення у виході продукції:

визначаємо рівень виконання плану продукції за собівартістю:

2008 рік 9261,86/9182,15*100 = 100,86 %

2009 рік 13723,3/13088,3*100 = 104,85 %

2010 рік 21804/18516,8*100 = 117,85 %

Розглянемо ще одну таблицю 2.2.3 для аналізу випуску товарної продукції.

1) визначаємо рівень виконання плану виробництва товарної продукції:

2008 рік 9540/9600*100 = 99,38 %

2009 рік 26995/24530*100 = 110,04 %

2010 рік 33620/28700*100 = 117,14 %

2) підраховуємо собівартість фактичного випуску продукції за плановими нормами і структурою:

2008 рік 9194,15*99,38/100 = 9137,15 тис.грн.

2009 рік 13123,22*110,04/100 = 14440,8 тис.грн.

2010 рік 18563,11*117,14/100 = 21744,83 тис.грн.

3) визначаємо вплив зміни обсягу товарної продукції на собівартість:

2008 рік 9137,5 – 9194,15 = - 56,65 тис.грн.

2009 рік 14440,8 – 13123,22 = 1317,57 тис.грн.

2010 рік 21744,83 – 18563,11 = 3181,72 тис.грн.

4) визначаємо вплив зміни структури на собівартість:

2008 рік 9600 – 9137,15 = 462,85 тис.грн.

2009 рік 24530 – 14440,8 = 10089,2 тис.грн.

2010 рік 28700 – 21744,83= 6955,17 тис.грн.

5) визначаємо вплив зміни рівня витрат на собівартість:

2008 рік 9275,9 – 9194,15 = 81,75 тис.грн.

2009 рік 14129,54 – 13123,22 = 1006,32 тис. грн..

2010 рік 22144,2 – 18563,11 = 3581,09 тис.грн.

Загальне відхилення становить

2008 рік - 56,65+462,85+81,75 = 487,95 тис. грн.

2009 рік 1317,57+10089,2+1006,32 = 12413,09 тис. грн.

2010 рік 3181,72+6955,17+3581,09 = 13717,98 тис. грн.

За період 2008-2010 років на підприємстві зросла собівартість у середньому на 1518,65 тис. грн. за рахунок погіршення структури, за рахунок зміни рівня витрат – у середньому на 8873 тис.грн.

Витрати на 1 грн. продукції розраховується:

В1грн = С/в / ОП,

де С/в – собівартість планова, фактична,

ОП – обсяг продукції плановий, фактичний.

2008 рік В1грн.пл = 9194,15/9600 = 0,96 коп.

В1грн.ф = 9275,9/9540 = 0,97 коп.

2009 рік В1грн.пл = 13123,22/24530 = 0,53 коп.

В1грн.ф = 14129,54/26995 = 0,52 коп.

2010 рік В1грн.пл = 18563,11/28700 = 0,65 коп.

В1грн.ф = 22144,2/33620 = 0,66 коп.

Темпи зростання не випереджали темпи зростання продукції, що свідчить про продуктивність та обдуманість витрат на підприємстві.

У 2010 році наглядався зліт цін на сировину та матеріали, пальне тощо. За оцінками статистичних даних індекс інфляції з 2008 року до 2010 року рівнявся 342,8 % ( ). Тому, не дивлячись на збільшення виходу риби собівартість не зменшується. (таб.2.2.2)

У процесі аналізу необхідно вивчати зміни не лише в обсязі виробництва товарної продукції, але і в обсязі реалізації, бо від цього залежать фінансові результати підприємства, його фінансовий стан, платоспроможність і т.п.

Для визначення ціни реалізації, як правило, комерційний відділ співпрацює з планово-економічним відділом. Для цього аналізуються фактична виробнича собівартість продукції, витрати на збут минулого періода, планова калькуляція нового періода з обліком планових комерційних витрат.

Щоб проаналізувати результати реалізації у комбінаті скористуємося статистичною формою 1-підприємництво річна, формами 1-Баланс річна, №2- Фінансовий результат (додатки ). На даних цих форм побудуємо таблицю 2.2.4 «Аналіз динаміки виручки від реалізації продукції».

Таблиця 2.2.4 Аналіз динаміки від реалізації продукції.

| Показники | 2 008р. | 2 009р. | 2010 | Відхилення | |||||||

| План | Факт | ||||||||||

| від 2008р. | від 2009р. | від плану | |||||||||

| абсо-лютне | % | абсо-лютне | % | абсо-лютне | % | ||||||

| Доход від реалізова-ної продукції | 7460 | 14017 | 26300 | 18762 | +11302 | 251,5 | +4745 | 133,9 | -7538 | 71,3 | |

| Собіварті-сть реалізова-ної продукції | 8086 | 11944 | 18563 | 12961 | +4875 | 160,3 | +1017 | 108,5 | -5602 | 69,8 | |

| Валовий прибуток від реалізації | -626 | 2073 | 7737 | 5801 | +6427 | -926,7 | +3728 | 279,8 | -1936 | 75,0 |

За даними таблиці 2.2.4 у 2008 році собівартість продукції була вище ніж доход від реалізації. Доход склав лише 92,26 % від собівартості, тобто у цьому періоді результатом був збиток - 626 тис. грн. Зі збільшенням обсягів продукції та покращенням рівня керівництва контролю за витратами у 2009 та 2010 роках валовий прибуток збільшився. Але у порівнянні план/факт 2010 року показники негативні.

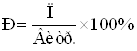

Повернемся до даних таблиці 2.1. і на основі них розрахуємо рентабельність.

Рентабельність підприємства знаходиться за допомогою формули 2.2.

, (2.2)

, (2.2)

де П – прибуток підприємства, тис.грн.;

Витр. – витрати підприємства, грн.

Рентабельність підприємства за період 2008 року склала:

Р = - 216 / 9529 х 100% = - 2,3 %

Рентабельність підприємства за період 2009 року склала:

Р = 970 / 26994 х 100% = 3,6 %

Рентабельність підприємства за період 2010 року склала:

Р = -1336 / 33472 х 100% = - 4 %

Як висновок до другого розділу, можна сказати, що економічне положення ВАТ «Донрибкомбінат» зараз переживає не найкращі часи. Це, насамперед, зв’язано з нестабільністю економіки у країні, людським чинником тощо. У 2008 році відділ збут працював неефективно, не були розроблені ринки збуту. Живий товар, риба, потребує скорішої реалізації, так як життєво необхідно її зберігати у просторих ставах. Узимку вона переводиться у басейни, які мають малі площі. Тож, як слідство, продукцію реалізували нижче собівартості, рентабельність склала -2,3 %. У 2009 році рентабельність – 3,6% була отримана за рахунок збільшення ринку збуту, з’явленням нового більш продуктивного персоналу, збільшенням вирощування карпа на 335 % ( для зрівняння його середня ціна реалізації 17,5 грн, товстолоба - 11,5 грн) і його значним попитом, збільшенням продуктивності праці на 169,9 % від 2008 року. У 2010 році знову спад, чому посприяли політика держави відносно сільгоспвиробників (нові правила дотування, земельна реформа тощо), зниження економічної стабільності країни, зростання цін на пальне, корми, хімічні речовини. Рентабельність знизилась на -4%.

Стабільність фінансово-економічного стану підприємства - запорука розширення прострів діяльності підприємства, робочі місця.

Для покращення економічного стану підприємства необхідно дуже ретельно слідкувати за основними економічними показниками фінансово-господарської діяльності підприємства. Після кожного звітного періоду робити економічний аналіз з метою виявлення невикористаних резервів покращення економіки підприємства, визначення пріоритетів стратегічного розвитку економічної системи, оцінки ефективності використання ресурсного потенціалу, оцінки виконання цільових завдань розвитку економічної системи, причин і факторів, які зумовили позитивні та негативні зміни, розроблення й обґрунтування заходів, спрямованих на активізацію використання резервів і прийняття оптимальних управлінських рішень. Жодний фінансовий аналіз не вважається повним, якщо не охоплює всіх сфер діяльності підприємства і складається лише з цифр. Якісний аналіз має передувати кількісному, оскільки за його допомогою можна встановити найактуальніші для підприємства проблеми щодо показників його виробничої діяльності. Необхідно враховувати істотний вплив зовнішніх чинників: зміни рівня цін на матеріально-технічні ресурси, зокрема на енергоносії; зміни ставок процентів; зміни в податковому законодавстві тощо. Важливо визначити місце підприємства в галузі, його конкурентоспроможність. У процесі аналізу слід ураховувати специфіку галузі, форму власності, розміри підприємства.

3. ХАРАКТЕРИСТИКА ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА ЗА ОСНОВНИМИ ПОКАЗНИКАМИ

Метою фінансового аналізу є отримання невеликої кількості ключових (найбільш інформативних) параметрів, які дають об’єктивну та точну картину фінансового стану підприємства, його прибутків та збитків, змін в структурі активів і пасивів, в розрахунках з дебіторами та кредиторами. При цьому аналітика та менеджера можуть цікавити як поточний стан підприємства так і його проекція на найближчу або більш віддалену перспективу, тобто очікувані параметри фінансового стану.

Метою фінансового аналізу підприємства, є оцінка його фінансового стану з урахуванням динаміки змін, які склалися в результаті господарської діяльності підприємства за декілька останніх років, визначення чинників, які вплинули на ці зміни і прогнозування майбутнього фінансового стану підприємства. Результати проведеного аналізу використовуються для підготовки рекомендацій щодо подальшої діяльності підприємства, його реструктуризації або ін.

Фінансовий аналіз підприємства складається з таких етапів:

а) аналіз ліквідності

б) аналіз ділової активності

в)аналіз платоспроможності

г) аналіз рентабельності.

Метою оцінки фінансового стану підприємства є пошук резервів збільшення його прибутковості, рентабельності та платоспроможності.

Основними джерелами інформаційного забезпечення аналізу фінансового стану підприємства служить фінансова звітність.

До складу фінансової звітності входить:

а) Форма 1 – «Баланс» (це звіт про фінансовий стан підприємства, який відображає на конкретну дату його активи, зобов’язання і власний капітал);

б) Форма 2 – «Звіт про фінансові результати» (це звіт про доходи, витрати і фінансові результати діяльності підприємства);

в) Форма 3 – «Звіт про рух грошових коштів» (це звіт про грошові потоки підприємства за відповідний період);

г) Форма 4 – «Звіт про власний капітал»;

д) Форма 5 – «Примітки до річної фінансової звітності».

Для проведення фінансового аналізу знадобляться три форми фінансової звітності, а саме: форма №1, форма №2 та форма №3.

Для отримання результатів зміни динаміки і структури окремих статей і валюти бухгалтерського балансу, визначити частку окремих статей балансу в загальній сумі балансу, визначити відношення окремих статей на кінець звітного періоду в порівнянні з попереднім періодом, побудуємо таблицю 3.1, де зведемо результати рахунків з балансу і зробимо за цими даними аналіз.

За даними таблиці 3.1 видно, що актив і пасив за період 2008-2010 років збільшилися на 119%, необоротні активи склали за період у середньому 170 %, оборотні активи -128,9 %, власний капітал же знизився на 96,2%. Поточні зобов’язання збільшилися на 340,08%. Це говорить про те, що підприємство має певні труднощі у покриті зобов’язань.

За допомогою таблиці 3.1 та форм звітності (додатки ) розрахуєм коефіцієнти фінансової стійкості.

| Коефіцієнти | н.п 2008 | н.к2008/ н.п.2009 | н.к2009 /н.п.2010 | н.к 2010 | Формула | |

| коефіцієнта фінансової незалежності | 79,3 | 72,4 | 37,3 | 29,5 | ВК/ВБ | |

| коефіцієнта фінансової стійкості | 86,3 | 79,0 | 40,8 | 32,5 |

|

|

| коефіцієнта фінансування | 589,3 | 352,0 | 63,2 | 43,9 | ВК/ПК | |

| коефіцієнт абсолютної ліквідності | 1,7 | 2,6 | 0,5 | 0,2 | ГК/ПЗ | |

| коефіцієнт швидкої ліквідності | 233,3 | 175,0 | 41,3 | 0,004 | ОА/ПЗ | |

| 6. Коефіцієнт поточної ліквідності | 151,3 | 130,2 | 38,9 | 37,4 | ОА/(ДЗ+ПЗ+Дмайб.п) | |

| 7. Коефіцієнт рентабельності реалізації | 92,3 | 92,3 | 117,4 | 144,8 | ЧД/Собів.реал | |

| 8. Коефіцієнт рентабельності ВК | 26,1 | 27,1 | 52,1 | style='width:127.55pt;border-top:none;border-left:none; border-bottom:solid windowtext 1.0pt;border-right:solid windowtext 1.0pt; padding:0cm 5.4pt 0cm 5.4pt;height:34.95pt'>ЧД/ВК |

Як видно з приведених вище розрахунків підприємство ВАТ «Донрибкомбінат» є фінансово нестійким, воно неспроможне забезпечити себе власним капіталом настільки, щоб бути фінансово незалежним, його коефіцієнт фінансування знизився з 589,3% до 63,2 %, коефіцієнт стійкості теж знизився, хоча він не менший 0,7 за нормативним значенням. Отже загальна характеристика фінансового стану підприємства невтішна і потребує координальних змін.

4 ОРГАНІЗАЦІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ

Бухгалтерський облік на підприємстві ведеться безперервно з дня реєстрації підприємства до його ліквідації.

Питання організації бухгалтерського обліку на підприємстві належать до компетенції його власника (власників) або уповноваженого органу (посадової особи) відповідно до законодавства та установчих документів. Вони ж несуть відповідальність за організацію бухгалтерського обліку та забезпечення фіксування фактів здійснення всіх господарських операцій у первинних документах, збереження оброблених документів, регістрів і звітності протягом встановленого терміну, але не менше трьох років.

Для забезпечення ведення бухгалтерського обліку підприємство самостійно обирає форми його організації:

- введення до штату підприємства посади бухгалтера або створення бухгалтерської служби на чолі з головним бухгалтером;

- користування послугами спеціаліста з бухгалтерського обліку, зареєстрованого як підприємець, який здійснює підприємницьку діяльність без створення юридичної особи;

- ведення на договірних засадах бухгалтерського обліку централізованою бухгалтерією або аудиторською фірмою;

- самостійне ведення бухгалтерського обліку та складання звітності безпосередньо власником або керівником підприємства. Остання форма організації бухгалтерського обліку не може застосовуватися на підприємствах, звітність яких повинна оприлюднюватися

Підприємство ВАТ «Донрибкомбінат» самостійно:

- визначає облікову політику підприємства;

- обирає форму бухгалтерського обліку як певну систему регістрів обліку, порядку і способу реєстрації та узагальнення Інформації в них з додержанням єдиних засад, встановлених цим Законом, та з урахуванням особливостей своєї діяльності і технології обробки облікових даних;

- розробляє систему і форми внутрішньогосподарського (управлінського) обліку, звітності і контролю господарських операцій, визначає права працівників на підписання бухгалтерських документів;

- затверджує правила документообороту і технологію обробки облікової інформації, додаткову систему рахунків і регістрів аналітичного обліку;

- може виділяти на окремий баланс філії, представництва. відділення та інші відокремлені підрозділи, які зобов'язані вести бухгалтерський облік, з наступним включенням їх показників до фінансової звітності підприємства.

Керівник підприємства зобов'язаний створити необхідні умови для правильного ведення бухгалтерського обліку, забезпечити неухильне виконання всіма підрозділами, службами та працівниками, причетними до бухгалтерського обліку, правомірних вимог бухгалтера щодо дотримання порядку оформлення та подання до обліку первинних документів.

Головний бухгалтер або особа, на яку покладено ведення бухгалтерського обліку підприємства:

- забезпечує дотримання на підприємстві встановлених єдиних методологічних засад бухгалтерського обліку, складання і подання у встановлені строки фінансової звітності;

- організує контроль за відображенням на рахунках бухгалтерського обліку всіх господарських операцій;

- бере участь в оформленні матеріалів, пов'язаних з нестачею та відшкодуванням втрат від нестачі, крадіжки і псування активів підприємства;

- забезпечує перевірку стану бухгалтерського обліку у філіях, представництвах, відділеннях та інших відокремлених підрозділах підприємства.

Відповідальність за бухгалтерський облік господарських операцій, пов'язаних з ліквідацією підприємства, включаючи оцінку майна і зобов'язань підприємства та складання ліквідаційного балансу і фінансової звітності, покладається на ліквідаційну комісію, яка утворюється відповідно до законодавства.

Складовою частиною організації обліку на підприємстві є перелік документів, що використовуються для первинного відображення господарських операцій, а також перелік облікових регістрів, необхідних для накопичення і систематизації інформації.

Перелік документів повинен бути затверджений в наказі або розпорядженні керівника підприємства про облікову політику і може включати:

- робочий план рахунків бухгалтерського обліку, що містить синтетичні та аналітичні рахунки, необхідні для ведення бухгалтерського обліку у відповідності до вимог своєчасності та повноти обліку та звітності;

- форми первинних облікових документів, що застосовуються для оформлення фактів господарської діяльності, за якими не передбачені типові форми первинних облікових документів, а також форми документів для внутрішньої бухгалтерської звітності;

- порядок проведення інвентаризації активів та зобов'язань;

- методи оцінки активів та зобов'язань;

- правила документообігу і технологія обробки облікової інформації;

- порядок контролю за господарськими операціями;

- інші рішення, необхідні для організації бухгалтерського обліку.

У комбінаті структура бухгалтерії має вигляд, зображений на рис. 4.1.

| Головний бухгалтер | Фінансовий відділ | ||

| Заст.головного бухгалтера | |||

| Бухгалтерія | |||

| Касир | |||

Рисунок 4.1 – Структура бухгалтерії ВАТ «Донрибкомбінат»

На підприємстві головному бухгалтерові необхідно забезпечити ведення бухгалтерського обліку згідно чинним нормативним актам. Відображувати показники фінансової звітності в грошовій одиниці України. Застосовувати на підприємстві обробку документів з використанням комп’ютерної програми бухгалтерського обліку 1-С Бухгалтерія. Для повної і реальної картини здійснюваних господарських операцій та їх результатів дозволяется головному бухгалтерові своїм розпорядженням затверджувати додаткову систему субрахунків і регістрів аналітичного обліку.

Бухгалтерам необхідно проставляти на первинних документах, відображених в обліку, відмітку у вигляді кореспонденції рахунків, дати, підпису. Також бухгалтера зобов’язані складати щомісячно необхідні облікові регістри, розпечатки з комп’ютерної програми.

Бухгалтерія звітує відповідним користувачам в розмірі та в строки, встановлені чинним законодавством.

Проведення інвентаризації активів та зобов’язань відбувається згідно Інструкції з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошей, документів і розрахунків, затверджених наказом Мінфіна України від 11.08.94 № 69, зі змінами та доповненнями, перед складанням річної фінансової звітності і в інших випадках, передбачених чинним законодавством, в наступні строки:

- для незавершеного виробництва – щомісячно на 1-ше число місяця;

- для грошових засобів у касі і бланків суворої звітності – щоквартально;

- для розрахунків з постачальниками і покупцями (замовниками) – станом на 1 жовтня (з урахуванням щоквартально звірки);

- для об’єктів основних засобів, нематеріальних активів, запасів – станом на 1 листопада;

- у випадку зміни матеріально відповідальних осіб або виявлення крадіжок (нестач) – відповідно у момент зміни або факту виявлення крадіжок (нестач);

- перевірка розрахунків з бюджетом – на 1-ше січня.

Інвентаризація передбачає перевірку фактичної наявностi майна, коштiв, зобов'язань i порiвняння цієї наявностi з записами на рахунках бухгалтерского обліку.

Порядок проведення інвентаризації та оформлення iї результатiв визначає інструкція з інвентаризації основних засобiв, нематеріальних активiв, товарно-матерiальних цiнностей, грошових коштів i документiв та розрахунків, затверджена Наказом Міністерства фінансів України № 69 від 11 серпня 1994 р.

Результати контрольних перевiрок інвентаризації оформляються актом контрольної перевiрки інвентаризації типовой форми.

Реєстраціюю проведених контрольних перевiрок здійснює бухгалтерія у спецiальнiй книзi.

Відповідальвiсть за організацію проведення інвентаризації несе керiвник підприємства .

У комбінаті зберігання, оформлення і передача до архиву первинних документів і облікових регістрів, які були підставою для складання звітності, а також бухгалтерських звітів здійснюється відповідно до чинного законодавства.

У бухгалтерському обліку використовуються єдині форми первинних документів як уніфікованих, затверджених нормативно-правовими актами України, так і документів, створених об’єднанням самостійно.

Первиннi документи на підприємстві складаються на бланках типових форм, затверджених Міністерством фінансів України за погодженням Держкомстата України, а також на бланках спецiалізованих форм, затверджених мінiстерствами i відомствами України.

Відповідальність за своєчасне i якiсне складання документiв, передачу ix для відображення в бухгалтерському обліку, за достовірнiсть даних, наведених у документах, несуть особи, якi склали i підписали ці документи.

Первиннi документи підлягають обов'язковій перевiрці працівниками, якi ведуть бухгалтерський облiк, за формою i змiстом, тобто перевіряється наявність у документi обов'язкових реквiзитів та відповіднiсть господарської операції діючому законодавству, логiчна ув'язка окремих показникiв.

Первиннi документи, що пройшли обробку, повиннi мати відмiтку, яка виключає можливість їx повторного використання: при обробцi на обчислювальнiй установцi − відтиск штампу оператора, відповідального за їx обробку.

У документах, якими оформленi касовi i банкiвськi операціїі та операції з цінними паперами, виправлення не допускається.

Існує графік документообороту.Контроль за дотриманням виконавцями графіка документообороту на підприємствi здійснюється головним бухгалтером.

План рахунків на підприємстві складається з двох розділів: Розділ І − Балансові рахунки; Розділ II − Позабалансові рахунки.

Розділ І «Балансові рахунки» включає такі класи:

Клас 1. «Необоротні активи».

Клас 2 «3апаси».

Клас 3. «Кошти, розрахунки та інші активи».

Клас 4. «Власний капітал та забезпечення зобов'язань».

Клас 5. «Довгострокові зобов'язання».

Клас 6. «Поточні зобов'язання».

Клас 7. «Доходи і результати діяльності».

Клас 9. «Витрати діяльності».

Розділ ІІ «Позабалансові рахунки» представлений нульовим класом такої самої назви.

Податковий облік на підприємстві здійснюється згідно з вимогами податкового законодавства України. Касовий метод по податковому обліку застосовується для: податку на додану вартість – по мір надходження грошових засобів від населення за воду і стоки, льготи і субсидії враховуються – по оплаті. Валові доходи за касовим методом вважаються лише льготи і субсидії.

Сплата податків до державного бюджету здійснюється консолідовано.

Сплата місцевих податків здійснюється підрозділом самостійно.

Підприємство знаходиться на режимі сільгоспоподаткування.

5 РЕВІЗІЯ І КОНТРОЛЬ НА ПІДПРИЄМСТВІ

У ВАТ «Донрибкомбінат» коли це потрібно проводиться внутрішній аудит. Об’єктами цього виду аудиторського контролю є збереження й ефективність використання матеріальних, трудових та фінансових ресурсів. У процесі оцінки ефективності господарських операцій виявляють причини і винуватців нераціонального використання виробничих запасів, звертають увагу на дотримання законодавчо-нормативних актів, які стосуються економії й ефективності використання ресурсів.

Аудиторський процес складається з таких стадій: початкова, дослідна і завершальна.

Початкова стадія включає визначення об'єкта аудиту й організаційно-методичну підготовку. При виборі об'єктів аудитор використовує складений план своєї діяльності. Для здійснення аудиту підбирається окремий аудитор, після чого видається наказ або розпорядження керівника аудиторської організації, в якому зазначаються найменування підприємства, що підлягає перевірці, період, за який воно обстежується, прізвище, ім'я, по батькові членів бригади (окремого аудитора), призначається керівник, котрий має кваліфікаційний сертифікат.

Дослідна стадія аудиту проходить безпосередньо на підприємстві. Для здійснення якісної та своєчасної аудиторської перевірки мають бути створені відповідні умови, аудиторові надані засоби обчислювальної техніки тощо.

Завершальна стадія аудиту включає узагальнення і реалізацію результатів аудиту. На цій стадії аудиту згруповуються виявлені недоліки, складаються нагромаджувальні відомості порушень, аналітичні таблиці, розрахунки, графіки, узагальнюються та відображуються результати перевірки в аудиторському висновку.

Етапами процесу внутрішнього аудиту є:

1. Підготовка до проведення перевірки.

Встановлення основних параметрів фактичного стану і діяльності об'єкту перевірки; якісна оцінка діючої системи внутрішнього контролю. Інформація керівника і фахівців про стан підрозділів. Документи -Записи про мету, завдання перевірки, розподіл об'єктів аудиту по зонах ризику, відповідності (невідповідності) організації обліку і інших напрямів діяльності вимогам нормативно-правових актів

2. Інформаційне забезпечення перевірки . Визначення переліку документів правового, економічного, організаційно-технічного забезпечення.

Документи - Законодавчі і нормативні акти, стандарти, внутрішні положення і тому подібне. Формування можливості швидкого пошуку необхідного нормативного документу (електронні банки даних, реєстри і тому подібне)

3. Складання плану перевірки

Отримання необхідної інформації по завданнях перевірки. Складання календарного графіку робіт і розподіл обов'язків. Документи -Первинні документи, регістри обліку, звітність, наказ про облікову політику, інформація про організацію бух. обліку і внутрішнього контролю.Визначення складу робочих документів (робочий зошит, бланки тестів, анкет)

4. Процес перевірки

Визначення способів виконання роботи по кожному завданню, систематизація отриманої інформації. Документи -Первинна документація, облікові регістри, Головна книга, фінансова звітність. Запис виявлених відхилень, порушень, зловживань в робочому зошиті

5. Обговорення попередніх виводів і пропозицій з керівництвом підрозділу, що перевіряється.

Підготовка попередніх виводів і пропозицій. Отримання додаткової інформації.

Аудиторські докази. Обов'язкове обгрунтування пропозицій, рекомендацій і виводів.

6. Підготовка звіту аудитора Систематизація аудиторських записів, формулювання виводів, виділення їх основних позицій. Документи – Аудиторські записи, протокол обговорення попередніх виводів. Звіт про результати аудиторської перевірки, довідка до виводу, підписана аудитором і посадовцями, діяльність яких перевірялася

7. Впровадження рішень, пропозицій за результатами перевірки

Підготовка проекту наказу і розпоряджень по усуненню виявлених порушень, відхилень, недоліків, реалізації запропонованих заходів Звіт (висновок) аудитора про результати перевірки.

ВИСНОВКИ

Метою проходження виробничої практики було ознайомлення з роботою ВАТ «Донрибкомбінат». Студенткою були набуті навички самостійної практичної діяльності у напрямі своєї професії, узагальнені, систематизовані, закріплені та поглиблені теоретичні і практичні знання, отримані у процесі навчання.

Практика проходила згідно щоденника з виробничої практики.

Для характеристики економічних показників фінансово-господарської підприємства за 2008-2010 роки були використані економічно-фінансові документи ВАТ «Донрибкомбінат» за 12 місяців 2008-2010 років.

Проведення економічного аналізу дало змогу зробити наступний висновок: показники вирощування товарної риби зросли більш ніж на 300 % у порівнянні з 2008 роком, але показники фінансової стійкості зменшилися. Підприємство має труднощі у покриті боргів.

Для покращення фінансового стану підприємства треба більш наполегливо шукати ринки збуту, скоротити склад невиробничих витрат, чіткіше організувати роботу виробничого відділу.

На підприємстві комп’ютеризована система обліку у вигляді програми 1С «Бухгалтерія». Це полегшує роботу бухгалтерів, але система існує в головному підприємстві. Добре було би комп’ютерізувати роботу і у філіалах комбінату.

Також вивчено податковий облік, облік розрахунків ресурсних податків, облік праці.

ПЕРЕЛІК ПОСИЛАНЬ

1. Статут ВАТ «Донрибкомбінат».

2. Наказ «Про організацію бухгалтерського обліку і облікової політики» №74 від 15.06.2009 р.

3. Форма 1 – Баланс на 31 грудня 2008 р., 2009р., 2010 р.

4. Форма 2 – Звіт про фінансові результати за 4 квартал 2008 р., 2009р,. 2010р.

5. Форма 3 – Звіт про рух грошових коштів за 2008 р., 2009р., 2010р.

6. Форма 4 – Звіт про власний капітал 31 грудня 2008 р., 2009р., 2010р.

7. Литвин Б.М., Стельмах В.М. Фінансовий аналіз:Навч. По. – К: «Хай-Тек Прес» 2008.- 336с.

8. Бухгалтерський фінансовий облік: Підручник для ст спеціал. «Облік і аудит» вищих навч. закладів/ За ред. проф. Ф. Ф. Бутинця. – 6-те вид., доп. і перероб. – Житомир: ПП «Рута», 2005. – 756с.

9. Сотникова Л.В. О формировании финансовых результатов. // Бух. учет, в Украине 2007,№1

10. Коцупатрий М. М., Ковач С. І., Мельничук В. В. Податковий облік і звітність: Навч. посібник. – К.: КНЕУ, 2006. – 312с.

11. Гарасим П. М. Податковий облік і звітність на підприємствах: Підручник: П. М. Гарасим, Г. П. Журавель, П. Я. Хомин – К.: ВД «Професіонал», 2004. – 448с.

12. Данілов О. Д. Оподаткування місцевими, ресурсними, рентними податками та зборами. Неподаткові платежі. / О. Д. Данілов, Ю. В. Лапшин, В. А. Онищенко – Ірпінь: Академія, ДПС України, 2002. – 292 с

13.Закон України про оподаткування прибутку підприємств” (в редакції Закону України від 22 травня 1997 року № 283/97-ВР) / В кн. Основи податкового законодавства. Збірка основних законодавчих актів. /Укладачі Іванов Ю. Б., Карпов Л. М. – 2-ге вид., перероб. та доп. – Х.: ВД “ІНЖЕК”, 2005. – с. 94 – 174.

14. Закон України “Про податок на додану вартість” від 3 грудня 1997 року № 168/97 (зі змінами і доповненнями) / В кн. Основи податкового законодавства. Збірка основних законодавчих актів. /Укладачі Іванов Ю. Б., Карпов Л. М. – 2-ге вид., перероб. та доп. – Х.: ВД “ІНЖЕК”, 2005. – с. 174 – 218.

15. Закон України “Про податок з власників транспортних засобів та інших самохідних машин і механізмів” від 11 грудня 1991 року № 1963-XII / В кн. Основи податкового законодавства. Збірка основних законодавчих актів. /Укладачі Іванов Ю. Б., Карпов Л. М. – 2-ге вид., перероб. та доп. – Х.: ВД “ІНЖЕК”, 2005. – с. 297 – 302.

16 . Закон України "Про плату за землю" (в редакції Закону України від 19 вересня 1996 р. № 378/96-ВР зі змінами і доповненнями) / В зб. «Податкова система. Хрестоматія». Збірник систематизованого законодавства. К.: «Бліц-Інформ». – 2006. – Вип. 1. – с. 176-182.

РЕФЕРАТ

Виробничий звіт містить ___ сторінок, __ таблиці, __ рисунків, __ схеми, ___ формул, __ додатків, список літератури з __ найменувань.

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________