Курсовая работа: Лизинг развитых стран

Курсовая работа

По предмету: "Мировая экономика"

Тема: "Особенности рынка лизинга в развитых странах"

Владивосток 2011

Содержание

Введение

1. Понятие лизинг

2. Мировые тенденции развития лизинга

2.1 Особенности лизинговых операций в развитых странах

3. Общие особенности развития лизинга

4. Региональные аспекты развития лизинга по континентам

Заключение

Список литературы

Введение

В современных условиях хозяйствования усиление факторов неопределенности в развитии экономики способствует повышению интереса к различным видам предпринимательства, в том числе и к инвестиционной деятельности. Большинство экономически развитых стран, стремясь выйти из экономического кризиса, активизировали инвестиционную деятельность и решение проблем резкого повышения конкурентоспособности продукции. В связи с этим, использование разнообразных форм экономических отношений, в частности лизинга, представляющего собой форму временного пользования и владения имуществом, приобретает все большую актуальность для создания условий по привлечению капитала в жизненно важные отрасли экономики, рациональному использованию финансовых, материальных и трудовых ресурсов, обеспечению поддержки малого предпринимательства. Предпринимательская деятельность на рынке лизинговых услуг является мощным импульсом изменений форм и методов хозяйствования, технического перевооружения сферы производства и обращения, поиска и внедрения различных видов финансирования инвестиций.

Лизинговые операции, способствующие перемещению интересов хозяйствующих субъектов от посреднической деятельности в сферу материального производства, уже давно стали традиционной сферой деятельности за рубежом.

Эффективно функционирующий рынок лизинговых услуг активизирует использование достижений науки и техники, что существенно влияет на стабилизацию производства и конкурентоспособность субъектов предпринимательской деятельности.

В современных условиях хозяйствования, когда многие предприятия сталкиваются с проблемой неплатежей и высоких цен на выпускаемую продукцию, поиска поставщиков сырья и материалов, субъекты предпринимательства должны не только выживать, но и развивать свой бизнес.

Разнообразие видов лизинговых отношений позволяет не только активизировать инвестиционные процессы на предприятии, но и улучшить финансово-экономические показатели его деятельности за счет ускорения оборачиваемости оборотных средств, сокращения излишних запасов, увеличения скорости реализации продукции.

1. Понятие лизинг

Слово лизинг является русской транскрипцией соответствующего английского термина lease, что в переводе означает аренда. Под арендой понимается сдача имущества во временное владение и пользование за определенную плату. Как правило, арендодатель сдавал в аренду собственное имущество, которое ему в настоящее время было не нужно, возмещая через арендные платежи понесенные затраты и получая прибыль.

Классический лизинг предусматривает участие в нем трех сторон: лизингодателя, лизингополучателя и продавца (поставщика) имущества (см. Рис. 1.).

Суть лизинговой операции заключается в следующем. Потенциальный лизингополучатель, у которого нет свободных финансовых средств, обращается в лизинговую компанию с деловым предложением о заключении лизинговой сделки. Согласно этой сделке лизингополучатель выбирает продавца, располагающего требуемым имуществом, а лизингодатель приобретает его в собственность и передает его лизингополучателю во временное владение и пользование за оговоренную в договоре лизинга плату. По окончании договора, в зависимости от его условий, имущество возвращается лизингодателю или переходит в собственность лизингополучателя.

Состав участников сделки сокращается до двух, если продавец и лизингодатель, или продавец и лизингополучатель являются одним и тем же лицом. В случае реализации дорогостоящего проекта число участников сделки увеличивается. Это, как правило, происходит за счет привлечения лизингодателем к сделке новых источников финансовых средств (банков, страховых компаний, инвестиционных фондов и др.). Общая схема лизинговой сделки и финансовых потоков приведена на Рис. 2.

По экономической природе лизинг внешне схож с кредитными отношениями. Кредитные отношения базируются на трех принципах: срочности (кредит дается на определенный период); возвратности (возвращается в установленный срок); платности (за предоставленные услуги берется вознаграждение).

При лизинге собственник имущества, передавая его на определенный период во временное пользование, в установленный срок получает его обратно, а за предоставленную услугу получает комиссионное вознаграждение. Налицо элементы кредитных отношений. Только участники сделки оперируют не денежными средствами, а имуществом (основным капиталом). В связи с этим лизинг иногда квалифицируют как товарный кредит в основные фонды.

Для реализации договора лизинга у лизингодателя должно быть достаточно собственных свободных финансовых средств или он должен иметь доступ к дешевым деньгам. В условиях нашей страны такими объектами могут быть банки и другие кредитные учреждения или дочерние лизинговые компании, созданные с участием финансовых структур. Первый опыт создания и функционирования лизинговых компаний в России подтверждает, что большинство лизинговых компаний создаются при банках. Практически во всех промышленно развитых странах лизинг представляет собой в достаточной степени сформировавшийся инструмент, хотя в каждой стране имеется своя специфика.

В то же время в развитии рынка лизинговых услуг существенную роль играет содержательная сторона лизинга — юридическое обеспечение и отражение лизинговых операций в бухгалтерском учете.

Существуют два основополагающих вида лизинга — это финансовый и оперативный лизинг. Здесь важно отметить, что принципиальное различие между ними заключаются в передаче права собственности на предмет лизинга, которое, как правило, является обязательным при финансовом лизинге и отсутствует при оперативном лизинге, а также в методике учета предмета лизинга на балансе контрагентов — участников сделки. В настоящее время можно выделить две сложившиеся системы, определяющие особенности и классификацию лизинговых операций. Англосаксонская система характерна для таких стран, как Великобритания, США, Бельгия, Германия и базируется на понятии экономической собственности, при этом в каждой конкретной сделке превалирует принцип преимущества содержания над формой. С этой точки зрения содержание контракта имеет большее значение, чем форма, в которой он был заключен.

В странах же с континентальной системой право преимущества имеет форма контракта, и основой при определении прав и обязанностей сторон является понятие юридического собственника.

2. Мировые тенденции развития лизинга

Зародившись в отдельных странах, лизинг быстро вышел на международный уровень. В связи с этим остро встали вопросы о разработке правового регулирования международного сотрудничества в сфере лизинговых операций.

В рамках Международного института по унификации частного права в 1974г. была создана группа по созданию унифицированных правил по международному лизингу. Работа по созданию единообразных правил продолжалась более 10 лет и закончилась принятием 28 мая 1988г. в г. Оттава (Канада) Конвенции о международном финансовом лизинге (Convention on internation financial leasing ).

Цель данной Конвенции - устранение имеющихся юридических препятствий на пути международного финансового лизинга, адаптации традиционных двухсторонних договоров аренды к трехсторонним и установление единообразных норм, регулирующих правовые взаимоотношения всех участников лизинговой сделки. Важно отметить, что действие Конвенции распространяется только на лизинг оборудования и не касается недвижимого имущества.

Лизинг не является однотипным финансовым продуктом для всех стран мира, в каждом государстве имеются свои особенности. В основном это связано с юридической интерпретацией договора лизинга, налогообложением и бухгалтерским учетом лизинговых операций.

В связи с тем, что в большинстве стран отсутствует специальное законодательство по лизингу, деление на финансовый и оперативный лизинг в большей мере определяется бухгалтерскими и налоговыми аспектами.

В сентябре 1982 года Комитет по международным стандартам бухгалтерского учета (IASC) опубликовал стандарт бухгалтерского учета для лизинговых операций (IAS 17), в котором приведены определения финансового и оперативного лизинга и их основные отличия.

Согласно IAS 17 под финансовым лизингом понимается лизинговая сделка, в которой практически все риски и доходы, связанные с владением имуществом, передаются лизингополучателю. Право собственности на имущество может передаваться (или не передаваться) в конце срока договора.

В финансовом лизинге лизинговые платежи в течение неразрывного срока лизинга обеспечивают лизингодателю возврат стоимости имущества и получение прибыли на вложенный капитал.

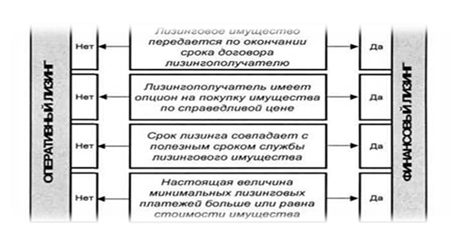

Под оперативным лизингом в IAS 17 понимается любой другой лизинг, отличный от финансового. При оперативном лизинге в основном все риски и потери, свойственные владельцу имущества, остаются за лизингодателем. Срок оперативного лизинга соответствует короткому сроку найма оборудования. Для классификации лизинга на финансовой и оперативный IAS 17 предлагает следующую схему, которая приведена на Рис. 3.

Рисунок 3. Классификация лизинга по IAS17

2.1 Особенности лизинговых операций в развитых странах

Лизинговые операции в США.

Рынок лизинговых услуг Соединенных Штатов Америки является наиболее развитым, а учетные подходы в классификации лизинговых сделок считаются общепризнанными и наиболее часто используются в мировом сообществе. В некоторых случаях бывает достаточно сложно определить, кто же из участников лизинговой сделки является экономическим собственником оборудования, поэтому во многих странах применяются стандарты системы США.

Фундаментальным для лизинговых операций следует считать разницу между оперативным лизингом ("истинным" лизингом) и капитальным лизингом (продажей оборудования на условиях рассрочки). Критерии разграничения определяются стандартом финансового учета США "FASB-13", основным принципом которого является объем рисков и выгод, передающихся от Лизингодателя к Лизингополучателю. Данные критерии, определяющие истинный лизинг, заключаются в следующем:

· отсутствует автоматический переход права собственности (юридического титула) от Лизингодателя к Лизингополучателю в конце сделки, а поэтому в лизинговом соглашении не предусмотрена продажа оборудования Лизингодателем и покупка оборудования Лизингополучателем по какой-либо фиксированной цене;

· срок лизингового соглашения не превышает 75% полезного срока службы оборудования;

· текущая стоимость лизинговых платежей не должна превышать 90% рыночной стоимости оборудования.

Если договор лизинга не удовлетворяет всем вышеперечисленным критериям, сделка квалифицируется как капитальный лизинг, а оборудование учитывается на балансе Лизингополучателя как актив в корреспонденции с долговым обязательством в пассиве. При оперативном лизинге у Лизингополучателя происходит забалансовый учет сделки.

Для целей налогообложения используются несколько иные критерии классификации, однако их суть остается прежней. Для того чтобы лизинг считался "истинным" (оперативным), должны быть соблюдены следующие условия:

· минимальные рисковые инвестиции Лизингодателя составляют 20% стоимости оборудования;

· опцион на покупку оборудования предусматривает цену не ниже рыночной стоимости на момент реализации Лизингополучателем права на выкуп;

· Лизингополучатель не должен оплачивать стоимость оборудования, а также нести ответственность за Лизингодателя перед третьими лицами в связи с приобретением им объекта лизинга;

· минимальная оценочная остаточная стоимость оборудования, прогнозируемая на конец срока лизингового соглашения, составляет 20% первоначальных инвестиций;

· предполагается, что оборудование в конце срока лизинга сохранит минимум 20% первоначально оцениваемого полезного срока службы;

· Лизингодатель должен показать, что данная сделка является прибыльной и генерирует положительный денежный поток даже при отсутствии налоговых льгот, связанных с ее реализацией.

Данные критерии являются более строгими по сравнению с требованиями стандарта FASB-13. Несмотря на налоговую реформу 1986 г. лизинг по-прежнему остается привлекательным с налоговой точки зрения инструментом благодаря федеральным налоговым льготам, предоставляемым собственнику лизингового актива. Как уже было отмечено, правила игры, установленные на лизинговом рынке США, в определенных случаях используются и в Европе для устранения неясностей и обеспечения большей гармонизации в регулировании лизинговых отношений.

В случаях, если лизинг по соглашению сторон не подпадает строго под эти стандарты, то при определении финансового лизинга исходят из его различных интерпретаций судами США. В общем случае суды применяют критерий "выгод и бремени права собственности", чтобы определить, владеет ли лизингополучатель оборудованием в экономическом смысле. В частности, для судов особенно важными считаются следующие факты:

• формой соглашения является лизинг;

• лизингом преследуется коммерческая цель (помимо налоговых выгод);

• лизингополучатель обладает некоторыми значительными атрибутами права собственности, такими как риск потерь и возможность определенных экономических выгод.

Великобритания

В соответствии с законодательством Великобритании лизинговым контрактом является соглашение между Лизингодателем и Лизингополучателем в отношении аренды определенного актива. С точки зрения бухгалтерских стандартов (SSAP 21) различают три типа лизинговых сделок:

· финансовый лизинг, при котором происходит передача существенной части рисков и выгод от права собственности на актив к Лизингополучателю;

· аренда с правом покупки (продажа в рассрочку — hire purchase) является финансовым контрактом, в котором арендатор имеет право купить оборудование;

· все другие сделки считаются договорами оперативного лизинга.

Необходимо отметить, что при финансовом и оперативном лизинге, по определению, у Лизингополучателя отсутствует право приобретения оборудования по завершении соответствующего договора. В соответствии со стандартом SSAP 21 экономическая собственность является решающим фактором в определении балансовых последствий лизинговой сделки.

Для того чтобы удовлетворять условиям финансового лизинга, сделка должна пройти соответствующий тест (90% test): в начале лизинговой сделки текущая стоимость минимальных лизинговых платежей покрывает 90% или более стоимости арендованного оборудования. В этом случае Лизингополучатель отражает оборудование как актив, а лизинговые платежи — как обязательства к выплате в пассиве своего баланса. Лизингодатель отражает сделку как финансовые активы.

При оперативном лизинге оборудование находится на балансе Лизингодателя, который осуществляет его амортизацию. Лизингополучатель не отражает сделку на своем балансе, показывая арендные платежи как расход в отчете о прибылях и убытках. Однако будущие обязательства показываются в комментариях к бухгалтерской отчетности, чтобы кредиторы и аналитики могли корректировать свои оценки относительно истинных обязательств компании. Сделки аренды с правом выкупа учитываются аналогично сделкам финансового лизинга.

Лизинговые операции в Германии.

В Германии финансовый лизинг определяется как соглашение, заключаемое на фиксированный срок, в течение которого обычное расторжение договора невозможно, а лизинговые платежи в течение этого периода покрывают как минимум затраты на приобретение или производство плюс дополнительные затраты, включая издержки по рефинансированию, у лизингодателя. Такой лизинг принято называть лизинг с полной выплатой ( full - pay - out - lease ).

Следующие условия детализируют данный критерий:

• срок службы имущества и основной срок лизинга примерно равны;

• в случае, если срок службы оборудования значительно больше, чем первоначальный период лизинга, лизингополучатель имеет право (выбор, опцион) либо продлить договор, либо выкупить оборудование, и тогда, если он воспользуется этим правом, ему придется уплатить сумму типа платы за акцепт, вычисленную по истечении первоначального периода аренды;

• если оборудование является "собственностью ограниченного использования". В этом случае соотношение первоначального лизингового периода и срока службы не имеет значения;

• обязательство лизингополучателя выкупить оборудование по заранее оговоренной цене, если договор лизинга в конце периода не возобновлен;

• обязательство лизингополучателя возместить лизингодателю потери при продаже оборудования в конце срока лизинга. Если финансовые результаты от реализации положительны, лизингодатель должен получить как минимум 25% их величины;

• расторжение договора лизинга лизингополучателем по прошествии части фиксированного лизингового периода, равной 40% налогового срока для данного оборудования, и выплата лизингодателю разницы между его общими затратами и уже произведенными лизинговыми выплатами; платеж уменьшается на 90% от любого дохода от реализации.

Лизинговые операции в Нидерландах

В Нидерландах финансовый лизинг имеет следующие характеристики:

• договор лизинга действует в течение фиксированного срока, в пределах которого он не может быть расторгнут лизингополучателем;

• совокупные лизинговые платежи равны цене покупки оборудования в сумме с издержками финансирования и нормой прибыли лизингополучателя, заканчиваясь малой стоимостью в конце срока лизинга;

• лизингополучатель имеет право выкупить оборудование за номинальную стоимость в конце срока лизинга;

• лизингополучатель несет ответственность за ремонт и страхование оборудования и за приобретение всех лицензий, необходимых для его нормального использования.

Лизинговые операции в Японии

В Японии финансовый лизинг определяется как сделка, удовлетворяющая следующим двум основным требованиям:

1. срок лизинга фиксирован, и общая сумма лизинговой платы определена так, чтобы примерно равняться совокупным затратам на приобретение оборудования, сданного в лизинг;

2. запрещается аннулирование договора лизинга в течение периода его действия.

Если финансовый лизинг трактуется как сделка по реализации, лизингополучатель наделяется правом на налоговую амортизацию. В противном случае подобным правом будет обладать лизингодатель.

Финансовый лизинг рассматривается в качестве сделки по реализации, если удовлетворяется один из следующих критериев:

• оговорено, что по истечении периода аренды арендуемый объект будет передан арендатору за нулевое или номинальное денежное вознаграждение;

• арендуется монтированное в здании и поэтому неперемещаемое оборудование;

• арендуются машины, завод или оборудование, произведенные для специальных целей, указанных арендатором, так что в результате этот объект трудно использовать в каких-либо других целях;

• период аренды короче, чем 70% законодательно оговоренного срока службы арендуемого объекта (60%, если этот срок службы 10 лет и более), и арендатор имеет право покупки.

Лизинговые операции во Франции

Франция является типичным примером континентальной системы права и одной из немногих стран, где существует специальное законодательство о лизинге. В соответствии с Законом о лизинге, принятом в 1966 г., различают:

· лизинг движимого имущества без права выкупа (location-simple);

· лизинг движимого имущества с правом выкупа (credit-bail), то есть финансовый лизинг.

Сделки относятся к credit-bail в том случае, если выполняются следующие условия:

· Лизингодатель покупает оборудование у третьей стороны и хранит его на складе до момента сдачи в аренду (производитель не может сдать его в лизинг по credit-bail договору);

· Лизингополучателю предоставляется возможность выкупа имущества по заранее оговоренной цене, учитывающей размер предварительно осуществленных лизинговых платежей;

· Лизингополучатель использует оборудование для производственной или коммерческой деятельности.

Credit-bail рассматривается как кредитная операция и поэтому может применяться только банками. Сделки credit-bail подлежат обязательной регистрации для подтверждения титула собственности перед третьими сторонами. Эти требования не распространяются на сделки location-simple, которые квалифицируются как коммерческие операции и поэтому являются более гибким продуктом по сравнению с credit-bail сделками. Наиболее активно они используются поставщиками и производителями для финансирования программ по сбыту своего оборудования.

Концепция передачи экономической собственности на лизинговое оборудование не применима во Франции. Лизингодатель как юридический собственник является балансодержателем оборудования и осуществляет амортизацию, в то время как Лизингополучатель отражает лизинговые платежи как расходы в своем отчете о прибылях и убытках. В определенных случаях credit-bail операция отражается на балансе Лизингополучателя и, следовательно, трактуется как чисто финансовая операция.

На этих особенностях лизинга, сложившихся в ведущих промышленно развитых странах, следует остановиться более подробно (табл. 1).

Таблица 1 Сравнительный анализ лизинговых услуг

| № | Критерий | Виды лизинга | ||||||

| США | Великобритания | Франция | ||||||

| Оперативный | Капитальный | Финансовый | Аренда с правом покупки (Hire-Purchase) | Оперативный | Лизинг движимого имущества без права выкупа (location-simple) | Лизинг движимого имущества с правом выкупа (credit-Bail) | ||

| 1 | Переход права собственности в конце срока | Нет | Есть | Нет | Возможен | Нет | Нет | Есть |

| 2 | Срок лизингового соглашения | Не более 75% полезного срока службы оборудования | — | — | — | — | — | — |

| 3 | Цена первоначальной покупки оборудования Лизингодателем | Не предусмотрена | Зафиксирована в договоре | — | — | — | — | — |

| 4 | Сумма лизинговых платежей | Не более 90% рын. стоимости оборудования | — | Не менее 90% стоимости оборудования | — | — | — | — |

| 5 | Особенности учета предмета лизинга | Учитывается на балансе Лизингодателя; за балансовый учет у Лизингополу-чателя | Учитывается на балансе Лизингополу-чателя | Учитывается на балансе Лизингополу-чателя | Учитывается на балансе Лизингополу-чателя | Учитывается на балансе Лизингодателя; за балансовый учет у Лизингополу-чателя | Учитывается на балансе Лизингодателя; за балансовый учет у Лизингополу-чателя | Учитывается на балансе Лизингодателя; за балансовый учет у Лизингополу-чателя |

*Примечание: отсутствие информации в отдельных клетках означает отсутствие строгих (обязательных) условий в договоре

3. Общие особенности развития лизинга

Совершенно очевидно, что развитие лизинговой индустрии в каждой отдельной стране во многом зависит от национальных особенностей правовой и экономической культуры и в каждом случае уникально. В некоторых высокоразвитых странах лизинговый бизнес в его современном понимании (экономические отношения, схожие с отдельными элементами лизинга, существовали еще в далеком прошлом) развивается уже несколько десятилетий, в других — только несколько лет. Однако существует достаточно интересная особенность, которая состоит в том, что лизинговый бизнес на каждом рынке проходит относительно четкие этапы развития.

Основываясь на общемировом опыте развития лизинговых отношений, обобщившем наблюдения за этим процессом во многих странах, можно выделить шесть основных этапов (табл. 2):

Таблица 2 Особенности этапов развития рынка лизинговых услуг

| Этапы развития рынка лизинговых услуг | Отличительные черты |

| Аренда | Срок договора — менее 12 месяцев, возврат имущества в конце срока |

| Простой финансовый лизинг | Слабая правовая база, небольшое количество компаний, конкуренция лизинга с прямым кредитованием |

| Гибкий/креативный финансовый лизинг | Бурный рост количества лизинговых компаний, усложнение сделок за счет индивидуального структурирования лизинговых платежей |

| Оперативный лизинг | Полносервисный лизинг, сформированный вторичный рынок на передаваемое в лизинг оборудование |

| Инновационный лизинг | Усложнением сделок за счет вовлечения в них сложных финансовых инструментов |

| Насыщенный лизинговый рынок | Укрупнение размеров лизинговых компаний, снижение их прибыльности за счет жесткой конкуренции на рынке |

Арендные отношения предшествовали лизинговым инструментам на протяжении веков, и даже сейчас аренда является жизнеспособным и конкурентным инструментом практически во всех странах мира.

Простой финансовый лизинг. Благодаря возникновению данного продукта происходит выделение лизингового инструмента из сферы арендных отношений. Сам лизинг выступает лишь в качестве финансового механизма, при котором Лизингополучатель полностью расплачивается за оборудование в форме арендных платежей, а затем выкупает его по символической стоимости. Простой финансовый лизинг очень напоминает коммерческий кредит, предоставляемый продавцом, при этом у покупателя появляются льготные условия по оплате оборудования с целью увеличения объема продаж.

Гибкий/креативный финансовый лизинг. Для третьего этапа развития лизинга характерна растущая конкуренция на данном рынке. Хотя базовым продуктом по-прежнему остается финансовый лизинг, конкуренция вынуждает Лизингодателей дифференцировать свой продукт. Одним из способов дифференциации является структурирование лизинговых платежей под денежный поток заемщика. Лизинговые контракты предусматривают разнообразные варианты фиксируемой остаточной стоимости оборудования по окончании сделки. Лизингополучатели могут либо возобновить лизинг, либо выкупить оборудование по фиксированной цене. Управление остаточной стоимостью в целях оптимизации расходов Лизингополучателя приводит к еще большему отдалению лизинга от традиционного кредита.

Этап оперативного лизинга является результатом относительно продолжительного периода, который должна пройти лизинговая отрасль в любой стране, а также результатом конкуренции и давления со стороны внешнего рынка, что приводит, помимо прочего, к передаче технологий из стран с более развитой лизинговой системой. Во многом рост количества сделок оперативного лизинга связан с развитием бухгалтерского и налогового учета, при этом создаются условия для расширения номенклатуры лизинговых продуктов. Например, в Мексике оперативный лизинг потеснил классические сделки финансового лизинга благодаря тому, что последний лишился статуса "подлинного" лизинга и соответствующих налоговых льгот.

На стадии оперативного лизинга Лизингодатели начинают брать на себя реальный риск остаточной стоимости актива. Следовательно, выход на эту стадию предполагает существование достаточно развитого вторичного рынка оборудования, и Лизингодатели должны уметь управлять рисками, вытекающими из права собственности по истечении срока лизингового соглашения.

Интересно отметить, что на стадии простого финансового лизинга Лизингодатели, как собственники и балансодержатели оборудования, извлекают налоговые льготы, которые, как правило, не учитываются в лизинговом контракте в полной мере, а поэтому лизинговые платежи Лизингополучателей повышаются.

Благодаря этим льготам Лизингодатели могут компенсировать разницу между стоимостью банковских кредитных ресурсов и более дорогими для заемщика лизинговыми платежами, делая лизинг привлекательным кредитным инструментом. На этапе оперативного лизинга лизинговые компании вынуждены в состав лизинговых платежей закладывать налоговые льготы, которые в большинстве случаев на данной стадии уже недоступны сделкам финансового лизинга. Другим стимулирующим фактором более активного использования такого инструмента, как оперативный лизинг является забалансовый учет данных сделок для Лизингополучателя.

Следует также указать на тот факт, что статус Лизингополучателя как участника на данном рынке значительно возрастает, поскольку высокий уровень дифференциации лизингового продукта позволяет ему все чаще диктовать свои условия. В результате, если раньше Лизингодатели часто предлагали в одностороннем порядке свои типовые условия будущей сделки, то на этом этапе контракт тщательно оговаривается, и лизинговые компании идут на существенные уступки.

Дальнейший рост конкуренции и трансформация финансовых технологий стимулируют переход рынка на новую стадию (инновационный лизинг), на которой существует целый комплекс опций по окончании срока лизинга, возможности досрочного расторжения лизинговой сделки, а также замены и модернизации оборудования. Появляются такие новые лизинговые продукты, как секьюритизация, венчурный лизинг и синтетический лизинг (забалансовый кредит).

Насыщенный лизинговый рынок. При дальнейшем развитии рынка лизинговых услуг наблюдается снижение роста объемов лизинговых сделок вследствие насыщения данного сегмента. Основным конкурентным фактором становится стоимость лизинговых услуг. Прибыльность лизинговых сделок вследствие вышеуказанного является критическим фактором, и лизинговые компании концентрируют свои усилия на повышении эффективности и максимальном снижении операционных расходов.

При этом наблюдается существенная консолидация внутри лизинговой отрасли в форме процессов слияния, поглощения, создания совместных предприятий, различных стратегических и прочих альянсов и т.д. Данные процессы отражают стремление лизинговых компаний увеличить выручку через экспансию на новые рынки. Вследствие глобализации лизинговой индустрии Лизингодатели в развитых странах начинают искать выходы на зарубежные рынки в целях дальнейшего наращивания масштабов своей деятельности.

Хотя изложенная цикличность в развитии лизинговой отрасли применима к очень многим странам, следует сразу отметить некоторые моменты:

· во-первых, данная последовательность в развитии лизинговых инструментов применима к лизинговому рынку в целом, а не к отдельным участникам этого бизнеса. Например, лизинговые компании, предлагающие инновационные продукты, такие как венчурный лизинг (проектное финансирование с использованием лизинговых инструментов), будут находиться за пределами рынка оперативного лизинга;

· во-вторых, каждая стадия лизингового цикла не является взаимоисключающей. К примеру, в США, где данная отрасль достигла наибольшей зрелости, существуют компании, предлагающие только схемы финансового лизинга;

· в-третьих, на новых рынках прохождение через все стадии развития происходит значительно более быстрыми темпами благодаря информационному и технологическому обмену.

Таким образом, рассмотренные закономерности в развитии рынка лизинговых услуг важны не только для характеристики состояния и оценки перспектив внутреннего рынка отдельно взятой страны, но при формировании стратегии проникновения отдельно взятой лизинговой компании на рынки других стран.

Принимая во внимание опыт лизинговой деятельности, накопленный в промышленно развитых странах, следует достаточно быстро адаптировать правовую базу к современным реалиям. В результате такие действия смогут обеспечить быстрый рост российской экономики в целом и рынка лизинговых услуг в частности.

Крупнейшими в мире лизинговыми компаниями являются две американские компании GMAC ( General Motors Acceptance Corp ) и GE Capital с почти одинаковыми объемами лизинговых операций в год. Однако наиболее динамично развивается GE Capital . Кроме того, по объему активов в 49.944 млрд. долл. США GE Capital опережает все другие компании более чем в два раза. Она не ограничивается внутренним рынком и активно завоевывает зарубежные. Так, в 2001 году GE Capital стала первой зарубежной компанией, проникшей в розничный финансовый бизнес Японии, приобрела полный контроль над крупной финансовой компанией ( Ullited Merchants Finance ) в Гонг-Конге, поставила большую партию трайлеров в Европу. Она активно завоевывает финансовые рынки Центральной и Восточной Европы, приобретая контрольные пакеты акций банков и финансовых компаний. В первой десятке еще три американские компании - AT & T Capital, ВОТ Financial Corp , IBM Credit Corp.

4. Региональные аспекты развития лизинга по континентам

лизинговый кредитный финансовый сделка

Америка. Северная Америка, являясь родиной современного лизинга, на протяжении всех лет занимает первое место в мировом лизинговом бизнесе. На долю этого континента в 2008 году приходилось 41.5% объема лизинговых операций в мире.

Около 95% североамериканского лизингового рынка приходится на одну страну - США, что составляет почти 40% объема мирового лизинга. В 2008 году рост объема лизинговых операций в США составил 7% и по прогнозам. Лизинг в США является основным инвестиционным инструментом, на долю которого, как видно из Таблицы 3, на протяжении многих лет приходится более 30% инвестиций в оборудование.

Таблица 3 Объем лизинговых операций по континентам (млрд. долларов США)

| регион | 1997 | 2002 | 2005 | 2007 | 2009 |

| Северная Америка | 36,70 | 80,70 | 125,57 | 132,40 | 157,98 |

| Европа | 13,62 | 25,01 | 98,08 | 79,87 | 87,70 |

| Азия | 6,20 | 25,90 | 66,24 | 81,05 | 99,35 |

| Австралия | 4,04 | 3,91 | 7,16 | 4,81 | 5,81 |

| Африка | 0,50 | 1,22 | 3,42 | 2,10 | 4,70 |

| Южная Америка | 1,50 | 1,61 | 2,01 | 9,53 | 1,09 |

| ВСЕГО | 62,56 | 138,35 | 302,48 | 309,76 | 356,63 |

На фоне США достижения Канады и Мексики по объему лизинговых операций выглядят не так впечатляюще. Однако это не мешает им входить в пятнадцать ведущих мировых лизинговых стран на протяжении 1997-2009 годов. Объем лизинговых операций в этих странах составил в 2009 году соответственно 4,63 и 3,2 млрд. долл. США.

После небольшого спада объема лизинговых операций в Канаде в 2005 году (6%), связанного с падением канадского доллара по отношению к американскому и большим государственным долгом, в 2008 году объем операций вырос на 8.3%, и увеличилась доля лизинга в инвестициях, которая в 2007 году достигла 14%.

Лизинг в Мексике был лишен спадов и вырос в 2007 году на 18.6%, а в 2009 году - на 6.7%. Однако на долю лизинга в инвестициях в Мексике приходится только 5%.

Лизинг также развивается в странах Карибского бассейна (Панама, Барбадос, Коста-Рика и др.), но объемы лизинговых операций в них невелики.

В 2009 году на долю Южной Америки приходилось 3.1% мирового лизинга, что составляет 11.1 млрд. долл. США. Это континент с наиболее стабильно развивающейся лизинговой деятельностью: в 2002 году наблюдался рост на 180%, в 2005 году -47.6%, 2007 году - 49%, 2009-18.9%. Наибольший объем лизингового рынка Южной Америки в 1997 году наблюдался в Бразилии - 73%, которая с объемом 8,1 млрд. долл. США заняла восьмое место в мировой классификации ведущих лизинговых стран.

В Колумбии в 2009 году наблюдался рост объема лизинговых операций на 28.7%, в Чили - 24.7%, Перу - 91.7%. Только в Венесуэле было отмечено некоторое снижение - на 11.3%.

В большинстве этих стран на долю лизинга в инвестициях приходится значительная величина: в Бразилии - 20%, Колумбии - 16%, Чили - 28%.

Азия. В 2009 году на долю Азии в мировом лизинговом бизнесе приходилось 27.8%,16 что на 1.7% больше, чем в 2007 году. В 2007 году Азия потеснила Европу, заняв второе место по объему лизинговых операций.

Наибольший объем лизинговых операций в Азии сосредоточен в Японии, где он в 2009 году достиг 73.67 млрд. долл. США или 81.7% всех сделок. Страна занимает второе место после США по объему лизинга, несмотря на то, что только в 2008 году здесь наметился некоторый подъем лизинговой индустрии (3.1%). Как и США, Япония на своем континенте остается вне конкуренции по объему лизинговых операций.

Очень динамично лизинг развивался в Гонг-Конге , Индонезии, Тайване, Сингапуре и особенно в Южной Корее, которая вышла на пятое место в мировой классификации. В 2009 году рост объема лизинговых операций в этой стране составил 41.4% по сравнению с 2008 годом и достиг 13.23 млрд. долл. США. Южная Корея обогнала такие развитые страны, как Франция, Италия, Канада, а от Великобритании, которая занимает четвертое место, ее, отделяет совсем немного - менее 200 млн. долл. США (2%).

Тринадцатое место занимает Гонг-Конг, семнадцатое - Индонезия, двадцать пятое - Китай с объемом лизинговых операций 3,66; 2,71 и 1,02 млрд.долл. США соответственно.

Австралия и Новая Зеландия. После спада в австралийской лизинговой индустрии в 2008 году объем лизинговых операций вырос на 16.2%, а в 2009 году - на 26.3% по сравнению с предыдущим годом. Это позволило Австралии подняться в 2009 году на девятое место в мировой классификации ведущих лизинговых стран с объемом 5.56 млрд. долл. США.

Лизинговая индустрия играет важную роль в новых инвестициях, на долю которой в 2009 году приходилось 20%. Успешное развитие лизинга в Австралии во многом связано с его государственной поддержкой.

Напротив, в Новой Зеландии существует неблагоприятный налоговый климат в отношении средне- и долгосрочного лизинга машин и оборудования. Поэтому в основном в Новой Зеландии используется оперативный лизинг (главным образом лизинг автотранспортных средств). За 2009 год Австралия и Новая Зеландия завоевали дополнительно 0.1% мирового лизингового рынка.

Африка. Африканский лизинговый рынок в основном представлен одной страной - Южной Африкой, на долю которой в 2009 году приходилось более 95%. Южноафриканский лизинговый бизнес активно развивался и переживал устойчивый рост. Известные политические события позволили открыть южноафриканскую экономику, как для внутренних инвестиций, так и для внешних. Финансовые южноафриканские компании расширяют лизинговые операции у себя в стране, а также начинают приобретать или открывать лизинговые компании за рубежом.

Другая африканская страна - Марокко - в 2008 году занимала 44-е место среди 50 ведущих лизинговых стран мира с объемом лизинговых операций в 210 млн. долл. США, а замыкает этот список Мали.

Европа. Лизинговый бизнес в Европе был подвержен сильным колебаниям. Достигнув своего пика в 1991 году, когда объем лизинговых операций составлял более 120 млрд. долл. США или 80.9 млрд. экю, в следующие года в лизинговом бизнесе произошел существенный спад.

Лизинговый кризис охватил почти все ведущие страны Западной Европы. Особенно сильно в 2006 году объем лизинговых операций уменьшился во Франции - на 21.4%, Италии - 22.4%, Испании - 43.8%, Нидерландах -13.2%, Швейцарии - 28.1%. Однако на этом негативном фоне были страны, в которых объем лизинговых операций вырос, а в некоторых странах и существенно: в Швеции - на 54.7%, Ирландии -22.2%, Норвегии - 22.1%.

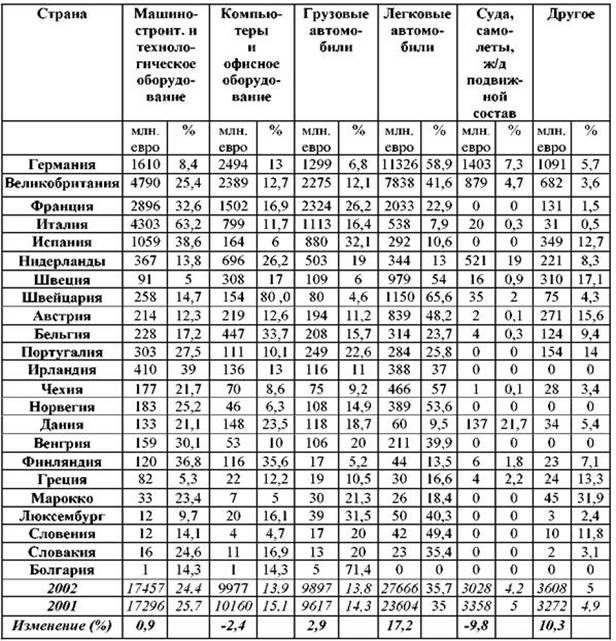

Виды имущества, привлекательные для лизинга в Европе Наиболее привлекательным видом имущества, используемым в лизинговых операциях являются легковые автомобили (38.7%), а вместе с грузовиками на автомобильный парк приходится более 50% лизингового инвестирования.

Второе место по объему финансирования лизинга занимает машиностроительное и технологическое оборудование - 24.4%. После кризиса доля этого имущества в общем объеме лизинговых операций незначительно уменьшилась - на 0.7%. На третьем месте по привлекательности находятся компьютеры и офисное оборудование - 13.9%, объем операций также уменьшился. На долю крупных контрактов по лизингу воздушных, морских, речных судов и железнодорожного подвижного состава приходится незначительная величина - 4.2%.

Следует отметить, что основной объем лизинговых операций приходится на финансирование малых и средних предприятий. В Таблице 3 приведены данные о видах имущества, финансируемых посредством лизинга, в разрезе европейских стран. Анализ этих данных позволяет выявить страны, специализирующиеся на лизинге того или иного имущества.

Таблица 3 Виды оборудования, используемые в лизинговых операциях в 2008 году

Лизинг машиностроительного и технологического оборудования наиболее распространен в Италии как по объему операций 4303 млн. евро, так и по его доле в общем объеме лизинга - 63.2%, Испании - 1059 млн. евро или 38.6%, Франции - 2896 млн. евро или 32.46% соответственно. Лидером по абсолютному объему лизинга этого имущества является Великобритания -4790 млн. евро или 25.4% от общего объема. В Германии лизинг машиностроительного и технологического оборудования не распространен.

Среди стран с общим объемом лизинговых операций до 2000 млн. евро лизинг машиностроительного и технологического оборудования превалирует в Ирландии - 39%, Финляндии - 36.8%, Греции - 45.3%, Венгрии - 30.1%.

Наибольший удельный вес лизинга компьютеров и офисного оборудования приходится на Финляндию - 35.6%, Бельгию - 33.7%, Нидерланды -26.2%. При этом следует иметь ввиду, что абсолютные значения объемов лизинга в этих странах меньше, чем в странах большой четверки (Германия, Великобритания, Франция, Италия), в которых на лизинг данного вида имущества приходится 10-15%. Лизинг грузовиков широко распространен в Болгарии - 71.4%, Испании - 32.1%, Франции - 26.2%, которая находится на первом месте по абсолютным объемным показателям - 2324 млн. евро. В большинстве стран за небольшим исключением (Италия, Нидерланды, Испания, Дания) на первом месте стоит лизинг легковых автомобилей. Бесспорным лидером в лизинге этого вида имущества является Германия -11326 млн. евро или 58.9% от общего объема лизинговых операций в стране. Далее следует отметить страны, у которых достаточно существенны абсолютные и относительные показатели. Это Швейцария - 1150 млн. евро или 65.6%, Великобритания - 7838 млн. евро или 41.6%, Швеция - 979 млн. евро или 54%, Чешская Республика - 466 млн. евро или 57%. Лизинг судов, самолетов и подвижного железнодорожного состава практикуется ограниченным числом стран и нашел наибольшее распространение в Нидерландах (19.7%) и Дании (21.7%), причем, в этих странах лизинг данного вида имущества имеет наибольший процент. Наиболее распространенным сроком лизингового контракта в большинстве стран является срок от 2 до 5 лет - 75.6% от общего количества новых контрактов.

Заключение

Следует отметить, что лизинг - это сложная внешнеэкономическая операция. Для ее осуществления нужно располагать средствами для предоставления кредитов, а также техническими базами для хранения машин и оборудования.

В настоящее время можно выделить две сложившиеся системы, определяющие особенности и классификацию лизинговых операций. Англосаксонская система характерна для таких стран, как Великобритания, США, Бельгия, Германия и базируется на понятии экономической собственности, при этом в каждой конкретной сделке превалирует принцип преимущества содержания над формой. С этой точки зрения содержание контракта имеет большее значение, чем форма, в которой он был заключен. В странах же с континентальной системой право преимущества имеет форма контракта, и основой при определении прав и обязанностей сторон является понятие юридического собственника. Подробно рассмотрены эти особенности лизинга, сложившиеся в США, Великобритании и Франции. Однако существует достаточно интересная особенность, которая состоит в том, что лизинговый бизнес на каждом рынке проходит 6 этапов развития: аренда; простой финансовый лизинг; гибкий/креативный финансовый лизинг; оперативный лизинг; инновационный лизинг (новые финансовые инструменты); насыщенный (зрелый) лизинговый рынок.

Список литературы

1. Авдокушин Е.Ф. Международные экономические отношения: Учебник. - М.: Юристъ, 1996. - 368 с.

2. Бюллетень "Промышленный маркетинг", №3(3) сентябрь, 2003 г.

3. Веричев Д. Банковская реформа: перспективы и прогнозы //"Финмаркет", 2002 г.

4. Горемыкин В.А. Лизинг // уч. "Дашков и К", Москва 2003 г.

5. Красева Т.А. Основы лизинга // Ростов на Дону, "Феникс", 2003 г.

6. Комаров В.В. Инвестиции и лизинг в СНГ/ "Финансы и статистика", 2001г.

7. Лещенко М.И. Основы лизинга // уч. пособие, Москва, "Финансы и статистика", 2002г.

8. Макеева В.Г. Лизинг // уч. пособие, Москва, "Инфра-М", 2003 г.

9. Мировая экономика: Учебник / Под ред. В.П. Колесова, М.Н. Осьмовой. - М.: Семенов К.А. Мировая экономика и международные экономические отношения: Учебник для вузов. - М.: ЮНИТИ-ДАНА, 2003. - 544 с.

10. Симонов Ю.Ф. Мировая экономика и международные экономические отношения. - Ростов н/Д: Феникс, 2006. - 504 с.

11. Флинта: Московский психолого-социальный институт, 2000. - 480 с.

Мировая экономика: Учебное пособие для вузов / Под ред. И.П. Николаевой. - М.: ЮНИТИ-ДАНА, 2005. - 510 с.

12. Мировая экономика: учебник для студентов вузов / Под ред. Ю.А. Щербанина. - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2007. - 415 с.

13. Ширай В.И. Мировая экономика и международные экономические отношения: Учебное пособие. - М.: Издательско-торговая корпорация "Дашков и К", 2003. - 528 с.

14. Шишков Ю. Международное разделение производственного процесса меняет облик мировой экономики // МЭИМО, 2004, №10. - С.15-25.

15. Экономика и жизнь // "Юрист" №17, 2003 г.

16. www.centr-capital.ru

17. http://www.raexpert.ru

18. http://economi.info

| Использование собственных и привлеченных денежных средств ... | |

|

Содержание Введение Глава 1. Развитие методов финансирования предприятий ТЭК РФ на современном этапе 1.1 Обоснование необходимости увеличения ... По виду лизинговых платежей выделяют лизинг с денежным платежом (денежный), когда все расчеты между участниками сделки осуществляются только в денежной форме; лизинг с ... От аренды лизинг отличается, во-первых, тем, что в сделке, как правило, участвуют три стороны: лизингодатель, лизингополучатель и поставщик (продавец) имущества. |

Раздел: Рефераты по финансовым наукам Тип: дипломная работа |

| Правовое регулирование договора финансовой аренды (лизинга) в ... | |

|

МОСКОВСКАЯ ГУМАНИТАРНО-СОЦИАЛЬНАЯ АКАДЕМИЯ Юридический факультет Кафедра гражданского и предпринимательского права Козлов Николай Владимирович ... Сублизинг - это вид поднайма лизингового имущества (предмета лизинга), при котором лизингополучатель по договору финансовой аренды (лизинга) передаёт третьим лицам во владение и ... Лизинг с неполной окупаемостью (по другому его называют оперативным) - это вид лизинга, при котором лизингодатель закупает имущество, которое станет предметом лизинга на свой страх ... |

Раздел: Рефераты по гражданскому праву и процессу Тип: реферат |

| Лизинг | |

|

Введение Появление в Российском Гражданском кодексе норм о лизинге связано с современными тенденциями развития хозяйственного оборота, как в отдельных ... Появление в Российском Гражданском кодексе норм о лизинге связано с современными тенденциями развития хозяйственного оборота, как в отдельных странах, так и на международном уровне ... Важно, что при реализации предлагаемой технологии (лизинга) необходимо выполнение условия двусторонней финансовой осведомлённости основных субъектов сделки (лизингодателя и ... О развитии финансового лизинга в инвестиционной деятельности" они фигурировали в качестве возможных предметов лизинговых сделок, так же как и земельные участки.[58] В Российской ... |

Раздел: Рефераты по экономике Тип: дипломная работа |

| Лизинг - понятие, правовое регулирование, международная унификация | |

|

Содержание Стр. Введение 3 Глава 1. Правовая основа регулирования лизинговых отношений 6 Развитие национального законодательства РФ о лизинге 6 ... Если же имеются в виду сделки по приобретению лизингодателем имущества у продавца в соответствии с указаниями лизингополучателя с передачей его последнему в аренду, то правильнее ... По договору оперативного лизинга (operating lease; лизинг с неполной амортизацией) имущество передается лизингополучателю на срок, существенно меньший его нормативного срока службы ... |

Раздел: Рефераты по международному частному праву Тип: реферат |

| Российский рынок лизинговых услуг | |

|

ВВЕДЕНИЕ Актуальность выбранной темы вызвана развитием лизинговых операций в России и интеграции отечественного лизинга в мировую финансовую систему ... Под ним подразумевается сделка, при которой лизингополучателю передается в пользование оборудование на полный срок или на большую часть жизненного цикла имущества; лизинговые ... В лизинговой индустрии Великобритании используются три вида лизинговых продуктов: финансовый лизинг; соглашения по аренде товаров с опционом покупки; оперативный лизинг. |

Раздел: Рефераты по финансовым наукам Тип: дипломная работа |